![]()

Экспресс-тренинг

Подготовка к ЕГЭ-2023 по профильной математике в кратчайшие сроки!

До экзамена осталось совсем немного времени! Закрепите свои знания! Понятная теория и эффективные тренажеры с объяснением! Ваш ребенок успеет подготовиться к экзамену!

![]()

Кредиты. Дифференцированная и аннуитетная схемы платежей

Кредиты. Дифференцированная и аннуитетная схемы платежей

Здравствуйте!

Текстовые задачи с экономическим содержанием, темой которых являются банковские кредиты, сравнительно недавно появились в содержании экзамена по математике. Тем не менее, в реальных вариантах КИМ ЕГЭ они встречаются чаще других.

Для решения таких задач вам необходимо познакомиться с двумя математическими моделями, лежащими в основе наиболее распространенных схем выплат по банковским кредитам — дифференцированной и аннуитетной. Эти модели представлены на слайдах.

Рекомендуем вам перед тем, как изучать теоретический материал по теме «Банковские кредиты», повторить определения арифметической и геометрической прогрессий и формулы суммы n последовательных членов каждой из прогрессий – они вам понадобятся.

Арифметическая прогрессия

Последовательность чисел an такая, что

где d — разность арифметической прогрессии.

Сумма Sn=a1+a2+…+an n первых членов арифметической прогрессии вычисляется по формуле:

Sn=a1+an2⋅n=2a1+d(n−1)2⋅n.

Геометрическая прогрессия

Последовательность чисел bn такая, что

где q — знаменатель геометрической прогрессии.

Сумма Sn=b1+b2+…+bn n первых членов геометрической прогрессии вычисляется по формуле:

Формула бесконечной суммы при q∈(−1,1):

S=b11−q

На слайдах также представлены примеры разобранных задач. Обратите внимание на два различных подхода, которые чаще всего используются при решении задач.

Первый подход состоит в использовании готовых формул, полученных при исследовании математической модели.

Второй — в пошаговом вычислении размеров каждого из очередных платежей при выплате кредита и размеров оставшихся задолженностей.

Следите за обновлениями на сайте и подписывайтесь на наш канал в Ютьюбе и группу Вконтакте!

Аннуитетный платеж – это такая система выплат, при которой кредит выплачивается ежегодно (ежемесячно) равными платежами.

При этом каждый год (месяц) до внесения платежа банк начисляет на оставшуюся часть долга некоторый процент, то есть оставшаяся сумма долга увеличивается на это количество процентов.

Пример 1. Клиент взял в банке (500,000) рублей под (5%) годовых. Сколько рублей он будет должен банку в конце первого года?

Т.к. процентная ставка составляет (5%), то в конце первого года клиент будет должен банку (105%) от первоначальной суммы, т.е. от (500,000) рублей:

(dfrac{105}{100}cdot 500,000=1,05cdot 500,000=525,000) рублей.

Пример 2. Клиент взял (2,1) млн рублей в банке под (10%) годовых и должен погасить кредит через (2) года равными ежегодными платежами. Сколько рублей должен составлять его ежегодный платеж?

Обозначим ежегодный платеж за (x) млн рублей. Составим таблицу: [begin{array}{|l|c|c|c|}

hline text{Год}&text{Сумма долга}&text{Сумма долга}&text{Сумма долга}\

&text{до начисления} %&text{после начисления }%&text{после платежа}\

hline 1&2,1&2,1cdot 0,01(100+10)=1,1cdot 2,1&1,1cdot 2,1-x\

hline 2&1,1cdot2,1-x&(1,1cdot2,1-x)cdot0,01(100+10)&1,1(1,1cdot2,1-x)-x\

hline

end{array}] Т.к. в конце второго года кредит должен быть выплачен полностью, то это значит, что долг банку на конец второго года равен нулю. То есть (1,1(1,1cdot2,1-x)-x=0Leftrightarrow 1,1^2cdot2,1-x(1,1+1)=0).

Отсюда находим ежегодный платеж (x=1,21) млн рублей.

Пример 3. Клиент хочет взять в банке кредит на (2) месяца под (12,5%). Выплачивать кредит он должен равными ежемесячными платежами. Какую сумму он может взять в банке, если каждый месяц он будет вносить (81,000) рублей?

Будем производить все вычисления в тысячах рублей (чтобы вычисления были проще). Обозначим сумму, которую клиент возьмет в банке, за (A) тыс. рублей. Если раз в месяц на оставшуюся часть долга начисляется (12,5%), то это значит, что эта часть долга увеличивается в (dfrac{100+12,5}{100}=1,125) раз. Составим таблицу: [begin{array}{|l|c|c|c|}

hline text{Месяц}&text{Сумма долга}&text{Сумма долга}&text{Сумма долга}\

&text{до начисления} %&text{после начисления }%&text{после платежа}\

hline 1&A&1,125cdot A&1,125cdot A-81\

hline 2&1,125cdot A-81&1,125cdot (1,125cdot A-81)&1,125(1,125cdot A-81)-81\

hline

end{array}] Т.к. в конце второго месяца кредит должен быть выплачен полностью, то: [1,125(1,125cdot A-81)-81=0 Rightarrow 1,125^2A-81cdot (1,125+1)=0 Rightarrow A=dfrac{81cdot(1,125+1)}{1,125^2}] Чтобы вычисления были проще, переведем дробь (1,125) в рациональную: (1,125=dfrac 98).

Тогда (A=dfrac{17cdot 81cdot 8^2}{8cdot 9^2}), откуда с легкостью находим, что (A=136) тыс.руб.

Не забываем перевести сумму из тыс.руб. в рубли.

Таким образом, клиент может взять в банке (136,000) рублей.

Пример 4. Михаил взял в банке (488,000) рублей на (3) года. В банке ему сказали, что выплачивать кредит он должен, внося каждый год платеж в размере (250,000) рублей, но забыли сообщить о процентной ставке банка. Помогите Михаилу определить, какой процент начисляет банк раз в год на сумму долга?

Будем производить все вычисления в тысячах рублей. Обозначим процентную ставку банка за (r%). Тогда каждый год банк увеличивает оставшуюся сумму долга на (r%), т.е. сумма долга после начисления процентов будет равна ((100+r) %) от суммы долга до начисления процентов. Или, что то же самое, будет в (dfrac{100+r}{100}) раз больше, чем сумма долга до начисления процентов. Обозначим величину (dfrac{100+r}{100}) за (t) и составим таблицу: [begin{array}{|l|c|c|c|}

hline text{Год}&text{Сумма долга}&text{Сумма долга}&text{Сумма долга}\

&text{до начисления} %&text{после начисления }%&text{после платежа}\

hline 1&488&tcdot 488&tcdot 488-250\

hline 2&tcdot 488-250&tcdot (tcdot 488-250)&t(tcdot 488-250)-250\

hline 3&t(tcdot 488-250)-250&t(t(tcdot 488-250)-250)&t(t(tcdot 488-250)-250)-250\

hline

end{array}] Т.к. в конце третьего года кредит должен быть выплачен полностью, то [t(t(tcdot 488-250)-250)-250=0 Rightarrow 488t^3-250(t^2+t+1)=0

Rightarrow 244t^3-125t^2-125t-125=0] Получили кубическое уравнение. Попробуем угадать его корень. Если кубическое уравнение имеет рациональный корень (dfrac pq), то (125) делится на (p), а (244) делится на (q). Заметим также, что скорее всего (0leqslant

rleqslant 100) и (r) — целое число (по логике задачи), значит скорее всего (1leqslant tleqslant 2) и (t) — рациональное. В таком случае нам подходят лишь комбинации (dfrac 54, dfrac

{125}{122}). Проверкой убеждаемся, что (t=dfrac 54) является корнем нашего уравнения.

Значит, уравнение принимает вид ((4t-5)(61t^2+45t+25)=0)

Уравнение (61t^2+45t+25=0) не имеет корней.

Значит, наше кубическое уравнение имеет всего один корень (t=dfrac

54), откуда (r=25%).

Выведем общую формулу для аннуитетных платежей. Уже по уравнениям из предыдущих примеров должно стать понятно, как она выглядит. Но все же приведем ее вывод.

Вывод формулы:

Пусть клиент взял в банке (A) руб. в кредит на (n) лет. Годовая процентная ставка в банке (r%). Выплачивать кредит необходимо равными ежегодными платежами.

Обозначим (dfrac{100+r}{100}) за (t): [begin{array}{|l|c|c|c|}

hline text{Год}&text{Сумма долга}&text{Сумма долга}&text{Сумма долга}\

&text{до начисления} %&text{после начисления }%&text{после платежа}\

hline 1&A&tA&tA-x\

hline 2&tA-x&t(tA-x)&t(tA-x)-x=t^2A-tx-x\

hline 3&t^2A-tx-x&t(t^2A-tx-x)&t(t^2A-tx-x)-x=\

&&&=t^3A-t^2x-tx-x\

hline dots &dots&dots&dots\

hline n&t^{n-1}A-t^{n-2}x-dots-x&t(t^{n-1}A-t^{n-2}x-dots-x)&t(t^{n-1}A-t^{n-2}x-dots-x)-x\

hline

end{array}]

Таким образом, (t(t^{n-1}A-t^{n-2}x-dots-x)-x=0 Rightarrow t^nA-x(t^{n-1}+t^{n-2}+dots+1)=0)

Значит, в случае с аннуитетным платежом имеет место следующая формула: [{large{left(frac{100+r}{100}right)^ncdot A-xleft(left(frac{100+r}{100}right)^{n-1}+left(frac{100+r}{100}right)^{n-2}+dots+1right)=0}}] где (A) – сумма, взятая в кредит, (r%) – процентная ставка в банке, (x) – сумма платежа, (n) – количество лет (месяцев), на которое взят кредит.

![]()

Здравствуйте! Очередной материал от репетитора Евгения Маслова, человека ищущего и любящего математику (вместе с информатикой). Выведенная им формула будет вам крайне полезна при решении экономической задачи на экзамене.

Экономическую задачу ввели в экзамен ЕГЭ «Профиль по математике» только с 2015 года. Она стала называться заданием номер 17 и по своей сложности находится на одном уровне с заданиями на параметры и теорию чисел.

Крайне низкая статистика решения экономической задачи объясняется и сложностью задания и просто тем, что такой темы просто нет в наших учебниках по алгебре.

Конечно, на различных сайтах и в математической литературе можно найти решения таких задач, но зачастую либо они содержат много лишней информации, либо они решены непонятным для ученика способом.

Расчет аннуитетного платежа. При решении задач, связанных с указанными платежами достаточно удобно работать, используя модели платежей, сведенные в следующую таблицу:

X – сумма кредита

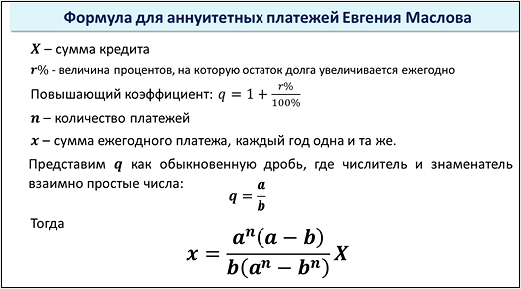

r — величина процентов, на которую остаток долга увеличивается ежегодно

Повышающий коэффициент:![]() n – количество платежей

n – количество платежей

x – сумма ежегодного платежа, каждый год одна и та же

*Без таблицы (шрифт крупнее) ПОКАЗАТЬ/СКРЫТЬ

Для вычисления подобных рядов как: 1+q+q2+q3 рекомендуется воспользоваться формулой суммы n первых членов геометрической прогрессии:

Если с помощью лобовой атаки пытаться решать подобную задачу, к примеру, при r = 11%, и n=4, то модель задачи будет выглядеть следующим образом:

Если с помощью лобовой атаки пытаться решать подобную задачу, к примеру, при r = 11%, и n=4, то модель задачи будет выглядеть следующим образом:

Даже использование формулы геометрической прогрессии и представления повышающего коэффициента в виде:

Даже использование формулы геометрической прогрессии и представления повышающего коэффициента в виде:![]()

не избавит ученика от многоступенчатых вычислений и неизбежных ошибок, если модель задачи использовать в виде «как есть».

Шагом вперед будет, если до конца довести в общем виде экономическую модель задачи в совокупности с формулой суммы n первых членов геометрической прогрессии.

Для этого представим q как обыкновенную дробь, где a — числитель и b — знаменатель взаимно простые числа:![]() Тогда (смотри в таблице строку с n):

Тогда (смотри в таблице строку с n):

Формула для аннуитетных платежей Евгения Маслова

Окончательная формула выведена, которая уже не зависит от вида исходной экономической модели (смотри таблицу), завязанной на количество платежей. Теперь количество платежей влияет только на показатели степени, а сама формула остается неизменной.

Конечно, ученику на экзамене придется эту формулу вывести, показывая свое понимание как экономической модели, так и формулы суммы n первых членов геометрической прогрессии. Но это и так пришлось бы делать без формулы.

Выведенная же формула полезна тем, что максимально упрощает вычисления. А на экзамене это как раз и важно, так как без использования калькулятора ученику очень легко обсчитаться. Чтобы найти ошибку придется проделывать весь длинный круг вычислений заново, а это дополнительная потеря драгоценного времени.

И еще одна приятная мелочь. Числа в подобных экономических задачах даны такие, как, к примеру, сумма кредита, что аккуратно посчитанный знаменатель по формуле очень часто хорошо сокращается.

Посмотрим, как работает формула на конкретной задаче, которую решали ученики на ЕГЭ в 2019 году.

Задание 17 №526699

В июле 2022 года планируется взять кредит на сумму 177120 рублей. Условия возврата таковы:

— в январе каждого года долг увеличивается на 25% по сравнению с предыдущим годом;

— с февраля по июнь нужно выплатить часть долга одним платежом.

Сколько рублей будет выплачено банку, если известно, что кредит будет полностью погашен четырьмя равными платежами (то есть за четыре года)?

*Источник: Резервная волна ЕГЭ по математике 24.06.2019, Задания 17 ЕГЭ 2019

По условию задачи:

Х = 177120 рублей – сумма кредита

r = 25% величина процентов, на которую остаток долга увеличивается ежегодно

Повышающий коэффициент:![]()

n = 4 (количество платежей)

x – сумма ежегодного платежа, каждый год одна и та же.

Нахождение x, по рассматриваемой формуле для аннуитетных платежей, где

Таким образом, общая сумма выплат банку за 4 года будет равна:

Таким образом, общая сумма выплат банку за 4 года будет равна:

![]() Ответ: 300000 рублей

Ответ: 300000 рублей

Простота формулы, ее вывода и использования, надеюсь, повысит шансы ученика на ЕГЭ получить более высокие баллы и, как следствие, повысит шансы для поступления в высшее учебное заведение своей мечты.

Формула уже прошла успешную обкатку с учениками учебного центра «Методист» г. Челябинска.Саму формулу называю своим именем, так как за пять лет существования экономической задачи такая формула не была еще никем предложена, так что имею полное право!

Теперь есть не только формула Дмитрия Гущина для модели задач по дифференцированным платежам, но и формула для аннуитетных платежей Евгения Маслова.

Руководитель направлений по математике

и информатике Евгений Маслов

Город Челябинск, центр «Методист»

Пример 1

Николай выиграл в лотерею (20 000$) и решил отложить эти деньги на пенсию. Для этого он вложил их в акции, которые стоят (20t) тысяч долларов в конце каждого года ((t=1,2,3,4…)). Через несколько лет Николай хочет продать свои акции и положить вырученные деньги на счет в банке под (12)% годовых (начисление процентов происходит в начале следующего года). В каком году Николаю нужно продать акции, чтобы через 30 лет у него была максимальная сумма.

Решение:

Посчитаем, какую сумму накопит Николай, если продаст акции в конце k-го года:

$$ {S}_{k}=20k*(1+frac{12}{100})^{30-k}=20k*1.12^{30-k}$$

Предположим, что год (k) – это год, когда нужно продать акции, чтобы сумма на счете через 30 лет была наибольшей. Тогда, если Николай по ошибке продаст свои ценные бумаги в (k+1) год, то его накопления будут уже меньше, чем, если бы он продал в k-й год. Посчитаем сумму, если продать в k+1 год:

$$ {S}_{k+1}=20(k+1)*(1+frac{12}{100})^{30-k-1}=20(k+1)*1.12^{29-k} $$

Исходя из наших предположений ({S}_{k}-{S}_{k+1}>0).

$$ 20k*1.12^{30-k}-20(k+1)*1.12^{29-k}>0 $$

$$ 20*1.12^{29-k} (k*1.12-k-1)>0 $$

$$ 0.12k>1 $$

$$ k>frac{100}{12} $$

$$ k>8frac{ 1}{3} $$

Получим следующую последовательность итоговых сумм, в зависимости от года продажи:

$$ {S}_{1}<{S}_{2}<{S}_{3}<⋯<{S}_{7}<{S}_{8}<{S}_{9} $$

$$ {S}_{9}>{S}_{10}>⋯>{S}_{29}>{S}_{30} $$

Наибольшей суммой будет ({S}_{9}), поэтому нужно продать в конце 9 года.

Ответ: 9.

Пример 2

31 декабря Николай решил взять в банке кредит на сумму (5 000 000) под (12)% годовых. Кредит выплачивается ежегодно одинаковыми платежами (аннуитет), после того, как банк начислит проценты на остаток 31 декабря (долг увеличится на (12)%). Какой ежегодный платеж должен производить Николай, чтобы расплатиться с банком за три платежа?

Решение:

Обозначим за (a) ежегодный платеж.

Через год долг вырастет на (12)% и будет составлять: (5000000*(1+frac{12}{100})=5000000*1.12)

Сразу после этого Николай вносит на счет (a) рублей, тогда долг будет составлять:

$$ {S}_{1}=5000000*1.12-a $$

Аналогичная операция после внесения второго платежа:

$$ {S}_{2}=(5000000*1.12-a)*1.12-a; $$

И третий платеж:

$$ {S}_{3}=((5000000*1.12-a)*1.12-a)*1.12-a $$

Согласно условию, Николай должен погасить долг за три платежа, значит после третьего платежа сумма долга должна равняться нулю:

$$ {S}_{3}=0; $$

$$ ((5000000*1.12-a)*1.12-a)*1.12-a=0; $$

$$ 5000000*1.12^3-1.12(1.12a+a)-a=0; $$

$$ a=frac{5000000*1.12^3}{3.3744}=2 081 744.9 (рублей) $$

Ответ: 2 081 744.9(рублей)

Пример 3

Дмитрий берет в банке кредит на некоторую сумму на срок 25 месяцев. Каждый месяц 1го числа сумма долга возрастает на (q)%, 2го числа каждого месяца Дмитрий должен гасить часть долга так, чтобы он каждый месяц уменьшался на одну и ту же величину по сравнению с предыдущим месяцем (дифференцированный платеж). После погашения всей суммы кредита выяснилось, что Дмитрий заплатил на (40)% больше суммы, взятой в кредит. Найдите (q).

Решение:

Обозначим за (S) начальную сумму, которую Дмитрий получил в банке.

В первый месяц на эти деньги начислят проценты (frac{q}{100}*S). После этого Дмитрий должен погасить часть долга, выплатив начисленные проценты плюс (frac{S}{25}), только в таком случае долг будет уменьшаться равномерно каждый месяц. Суммарная выплата за первый месяц будет:

$$ frac{q}{100}*S+frac{S}{25} $$

За второй месяц Дмитрий заплатит ((S-frac{S}{25})*frac{q}{100}+frac{S}{25};)

За третий: ((S-frac{2S}{25})*frac{q}{100}+frac{s}{25};)

(…..;)

За 24-й: ((S-frac{24S}{25})*frac{q}{100}+frac{s}{25};)

За 25-й: (frac{s}{25}).

Просуммируем получившуюся последовательность выплат:

$$ frac{S}{25}*25+frac{q}{100}*S*(frac{24}{25}+frac{23}{25}+⋯+frac{2}{25}+frac{1}{25}). $$

По условию выплаченная сумма больше взятого кредита на (40)%:

$$ frac{S}{25}*25+frac{q}{100}*S*(frac{24}{25}+frac{23}{25}+⋯+frac{2}{25}+frac{1}{25})-S=0.4S; $$

$$ frac{q}{100} (frac{24}{25}+frac{23}{25}+⋯+frac{2}{25}+frac{1}{25})=0.40 $$

Воспользуемся формулой суммы арифметической прогрессии:

$$ frac{q}{100}*frac{1+frac{1}{25}}{2}*25=0.4,$$

$$ frac{13}{100}*q=0.4,$$

$$ q=3.08% $$

Отмети, что эту же задачу можно решить гораздо короче, если знать полученные ранее формулы ((П) – переплата; (В) – полная сумма выплат):

$$ П=frac{q}{100}*frac{N+1}{2} S.$$

$$ В=S+П=S(1+frac{q*(N+1)}{200}).$$

Подставим известные значения в формулу для переплаты:

$$ 0.4S=frac{q}{100}*frac{25+1}{2}*S,$$

$$q=3.08%.$$

Ответ: (q=3.08)%.

Содержание:

-

Я – репетитор по информатике и математике! Давайте знакомиться

-

Минимальные знания про банковский кредит

-

Понятие аннуитетного платежа

-

Характеристики аннуитетного платежа

-

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

-

Не все понятно относительно схемы аннуитетных платежей? Звоните мне и задавайте интересующие вопросы

Я – репетитор по информатике и математике! Давайте знакомиться

Приветствую вас на своем персональном сайте! Меня зовут Александр Георгиевич. Уже более (10) лет я являюсь профессиональным репетитор по информатике, математике, программированию, базам данных и алгоритмам.

Хочу познакомить вас с основными направлениями своей профессиональной деятельности:

-

Подготовка школьников (9-11) классов для успешной сдачи ОГЭ и ЕГЭ по математике и информатике.

-

Обучение студентов из всех вузов России востребованным и актуальным языкам программирования, таким как С («чистый» СИ), С++, C#, Pascal.

-

Реализация под заказ всевозможных проектов по информатике: рефератов, контрольных, лабораторных, курсовых и дипломных работ.

-

Подготовка к олимпиадам различного уровня сложности наиболее подкованных школьников и студентов.

-

Консультирование школьников (11) класса, у которых появляются сомнения относительно вуза, куда они хотят поступить, чтобы получить наиболее качественные знания за приемлемые деньги.

Я прекрасно понимаю, что вы предельно занятой человек, но, несмотря на это, я настоятельно рекомендую вам потратить (2-3) минуты собственного времени и внимательно ознакомиться с отзывами клиентов, прошедших под моим контролем фундаментальную подготовку. Все они достигли поставленных целей! Чем вы хуже? Думаю, что ничем!

Все люди по-своему уникальны, у каждого сформировано собственное мировоззрение, поэтому специально для своих потенциальных учеников-клиентов я разработал мощную параметрическую систему, которая предлагает вам на выбор (144) варианта стоимости моих услуг. Обещаю, что вы (100%) сумеете подобрать для себя вариант, полностью отвечающий всем вашим текущим запросам.

Хотите научиться решать задачи из раздела «Финансовая математика»? Хотите фундаментально понять квинтэссенцию модели аннуитетного платежа? Тогда берите сотовый телефон, набирайте мой контактный номер и записывайтесь на первый пробный урок.

И не забывайте, что я достаточно востребованный репетитор, у которого плотное расписание. Поэтому в обязательном порядке загляните на страницу моего графика проведения индивидуальных уроков.

Не откладывайте решение в долгий ящик – записывайтесь ко мне на частную подготовку прямо сейчас! Еще осталось несколько вакантных мест для учеников. Завтра эти места уже могут быть заняты.

Минимальные знания про банковский кредит

Чтобы не было привязки к конкретному моменту времени, я не буду сейчас, в момент создания данной статьи, сообщать, какой на дворе стоит год. Но достоверным фактом является то, что раньше официальный экзамен – ЕГЭ по математике не содержал категории, ориентированной на «Финансовую математику».

Школьная образовательная система диктует (11)-классникам, что просто необходимо на качественном уровне разбираться с такими понятиями, как кредит, вклад, схема платежа.

Банковский кредит – сумма денег, получаемая заемщиком от банка на временное пользование под определенный процент.

Количество банков на территории РФ исчисляется тысячами, причем ежеквартально банкротятся десятки банков, а место разорившихся занимают новые, свежеиспеченные финансовые структуры.

Абсолютно любые кредитные деньги характеризуется процентным начислением. Это называется процентная ставка банка. В современном мире средневзвешенное значение процентных ставок на выдаваемые кредиты колеблется в диапазоне от (12) до (20%).

Также любая ссуда/кредит должна быть полностью погашена за определенный период времени. Это называется срок погашения кредита. Выплаты заемщиком проводятся еженедельно, ежемесячно, ежеквартально, ежегодно и т. п.

Неискушенный потребитель легко может неправильно посчитать, что обращаться в банк за кредитными деньгами достаточно выгодно, но на самом деле любая закредитованность – малоприятное жизненное положение. Повышайте финансовую грамотность и избегайте взятия кредитных денег у финансовых институтов!

Понятие аннуитетного платежа

Как показывает практика и мой богатый репетиторский опыт, превалирующее большинство всех (11)-классников, сдающих ЕГЭ по математике, в процессе решения экономической задачи не могут правильно провести ее классификацию. То есть они не замечают, что в данном упражнении необходимо прибегнуть к схеме аннуитетного платежа.

Модель аннуитетного платежа связана на (100%) с банковским кредитом, так как эта модель платежа подразумевает погашение взятой ссуды особым образом.

На территории нашей страны, если сравнивать две схемы: дифференцированных и аннуитетных платежей, то однозначно господствует аннуитетная модель.

Каждый функционирующий банк предлагает потребителям финансовых услуг погашение кредита аннуитетными платежами, и лишь единичные банки дают возможность своим клиентам прибегнуть к схеме дифференцированных платежей. А ведь неспроста все это!

В чем же квинтэссенция аннуитетного платежа? Все предельно просто! Ежемесячные выплаты по кредиту для заемщика получаются одинаковыми в течение всего срока кредитования независимо от того, какую сумму он еще остался должен банку.

Легко запомнить: размер каждого платежа идентичен любому другому. Они все равны. Именно в этом проявляется главная особенность схемы аннуитетных платежей. Запомните ее! Она не раз вам пригодится в процессе решения егэшных задач по математике из раздела «Финансовая математика».

Существуют некоторые многоэтажные формулы, которые якобы призваны упростить вычисления размера выплат по модели аннуитетных платежей. Но их не стоит зазубривать! Я даже не собираюсь их здесь приводить. Нужно учиться строить математическую модель аннуитета с нуля, используя собственные знания и понимание.

Давайте смоделируем ситуацию: мы взяли кредит на сумму (1) миллион рублей, сроком на (8) лет с ежегодной выплатой, процентная ставка банка равна (16%). Конечная цель – узнать, какую сумму мы в итоге заплатим банку после погашения всего кредита.

Кстати, приведенная ситуация является достаточно повседневной, так как многие граждане нашей страны обращаются за кредитными деньгами именно на подобных условиях.

Для упрощения демонстрации решения задачи давайте договоримся, что кредит был получен (1) января. Банк начисляет проценты на тело кредита (15) декабря соответствующего года. Мы, будучи заемщиками, проводим платеж в последний день календарного года, то есть (31) декабря.

Итак, идет первый год кредитного периода. Наступило (15) декабря. Банк проводит начисление процентов на текущий объем кредита. Чему равняется добавочная сумма? Давайте посчитаем!

<Процентное начисление> = <Сумма долга> • <Процентная ставка банка, выраженная в долях>

<Процентное начисление> = 1000000 • 0.16 = 160 000 рублей

Сейчас наша задолженность составляет 1 миллион плюс 160 000 рублей, то есть 1 160 000 рублей.

Наступает 31 декабря первого года кредитного периода. Сейчас мы должны провести первый транш, чтобы выплатить часть взятой ссуды. А сколько рублей составляет наш платеж? Чтобы квалифицированно ответить на этот вопрос, требуется провести ряд вычислений.

То есть в данный момент неизвестен размер нашей выплаты. Требуется составлять математическую модель схемы аннуитетного платежа. Детальное построение такой схемы я разбираю на своих частных уроках. Поэтому если вы хотите научиться безошибочно вычислять размер аннуитетного платежа, то записывайтесь ко мне на пробный урок.

Я уже провел все выкладки у себя на черновике и могу сообщить, что сумма ежегодного платежа составляет 230 224.26 рубля. Хочу заметить, что появились сотые доли рубля, то есть копейки. Зачастую банки округляют подобные величины до целых, то есть с точностью до рублей. Я оставлю копейки, чтобы показать максимальную точность расчета.

Сейчас я приведу процессинговую таблицу, в которую сведу все необходимые вычисления. Ваша задача постараться разобраться с числами, представленными в этой таблице. Если возникнут какие-либо уточняющие вопросы, то публикуйте их как комментарии к данной статье.

|

№ платежа |

Текущий долг перед банком, рублей |

Сумма начисленных процентов, рублей |

Сумма платежа, рублей |

«Новый» долг перед банком, рублей |

|

1 |

1 000 000 |

160 000.00 |

230 224.26 |

929 775.74 |

|

2 |

929 775.74 |

148 764.12 |

230 224.26 |

848 315.60 |

|

3 |

848 315.60 |

135 730.50 |

230 224.26 |

753 821.83 |

|

4 |

753 821.83 |

120 611.49 |

230 224.26 |

644 209.07 |

|

5 |

644 209.07 |

103 073.45 |

230 224.26 |

517 058.26 |

|

6 |

517 058.26 |

82 729.32 |

230 224.26 |

369 563.33 |

|

7 |

369 563.33 |

59 130.13 |

230 224.26 |

198 469.19 |

|

8 |

198 469.19 |

31 755.07 |

230 224.26 |

0 |

Обратите внимание на четвертую колонку «Сумма платежа, рублей». Она имеет неизменное значение на протяжении всех выплат по схеме аннуитетных платежей. В самой нижней правой ячейке фигурирует число 0 – это означает, что кредит полностью выплачен/погашен.

Но вернемся к вопросу, поставленному в условии задачи! Вопрос был сформулирован так: какую сумму мы в итоге заплатим банку после погашения всего кредита?

Чтобы финансово грамотно ответить на данный вопрос, необходимо просуммировать значения из колонки «Сумма начисленных процентов, рублей» и затем к полученной величине приплюсовать первоначальный кредит.

<Общая сумма всех платежей> = 160 000.00 + 148 764.12 + … + 59 130.13 + 31 755.07 + 1 000 000

<Общая сумма всех платежей> = 841 794.08 + 1 000 000 = 1 841 794.08 рубля

Рассчитанное значение – ответ на поставленный вопрос.

Краткое резюме: общая сумма переплат по взятой ссуде — 841 794.08 рубля, что составляет приблизительно 84.1% от первоначального тела кредита. Примерно такие ситуации и возникают у заемщиков, которые прибегают к услугам финансовых учреждений.

Но я все-таки особенно хочу подчеркнуть тот факт, что в данном решении я привел практически готовый ответ. Откуда я взял величину разового платежа в размере 230 224.26 рубля? Да, я построил специализированную модель аннуитетного платежа, вывел закономерность и рассчитал данное значение. В данном примере этих выкладок нет. Будьте внимательны!

Характеристики аннуитетного платежа

Сейчас я вам предлагаю на рассмотрение ключевые маркеры, которые подскажут, что перед вами «стоит» модель аннуитетного платежа.

-

Тело первоначального кредита уменьшается неравными частями.

-

Разовый платеж является постоянным, то есть заемщик выплачивает каждый отчетный период одну и ту же сумму денег. Это, пожалуй, самое главное свойство аннуитетного платежа.

-

При построении математической модели аннуитетного платежа нужно выявить закономерность, включающую геометрическую прогрессию (в разобранном примере это не прослеживается, так как я по факту сразу предоставил ответ).

-

Банковская система очень лояльна к данному виду платежей, поэтому она старается «навязать» своим клиентам именно эту модель взаиморасчетов.

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

В данном разделе я приведу лишь условия некоторого количества задач, которые наиболее часто встречаются на официальном экзамене ЕГЭ по математике. Каждая из задач акцентирована на модели аннуитетного платежа, и только на нем.

А ведь существует масса комбинированных финансовых задач, в процессе решения которых аннуитетный платеж занимает лишь какую-то часть решения. Все подобные задачи я разбираю со своими учениками на индивидуальных занятиях.

|

Пример №1 В июле планируется взять кредит на сумму 8 052 000 рублей.

Сколько рублей нужно платить ежегодно, чтобы кредит был полностью погашен четырьмя равными платежами (то есть за 4 года)? |

|

Пример №2 В июле планируется взять кредит в банке на некоторую сумму.

Сколько миллионов рублей было взято в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за 3 года)? |

|

Пример №3 В июле планируется взять кредит на сумму 4 026 000 рублей.

На сколько рублей больше придется отдать, в случае если кредит будет полностью погашен четырьмя равными платежами (то есть за 4 года) по сравнению со случаем, если кредит будет полностью погашен двумя равными платежами (то есть за 2 года)? |

|

Пример №4 В июле планируется взять кредит в банке на сумму 1 300 000 рублей.

На какое минимальное количество лет можно взять кредит при условии, чтобы ежегодные выплаты были не более 350 000 рублей? |

|

Пример №5 Анна хочет взять в кредит 100 000 рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента — 10% годовых. На какое минимальное количество лет может Анна взять кредит, чтобы ежегодные выплаты были не более 24000 рублей? |

|

Пример №6 31 декабря 2033 года Сергей будет брать в банке 9 930 000 рублей в кредит под 10% годовых. Какой должна быть сумма ежегодного платежа, чтобы Сергей выплатил долг тремя равными ежегодными платежами? |

|

Пример №7 1 января 2033 года Иван Павлович будет брать в банке 1.1 миллиона рублей в кредит. Схема выплаты кредита следующая: 1-го числа каждого следующего месяца банк начисляет 2% на оставшуюся сумму долга (то есть увеличивает долг на 2%), затем Иван Павлович переводит платеж в банк. На какое минимальное количество месяцев Иван Павлович может взять кредит, чтобы ежемесячные выплаты были не более 220 тысяч рублей? |

|

Пример №8 1 января 2045 года Анна Сергеевна планирует взять в банке 1 миллион рублей в кредит. Схема выплаты кредита следующая: 1-го числа каждого следующего месяца банк начисляет 1% на оставшуюся сумму долга (то есть увеличивает долг на 1%), затем Анна Сергеевна переводит в банк платеж. На какое минимальное количество месяцев Анна Сергеевна может взять кредит, чтобы ежемесячные выплаты были не более 125 тысяч рублей? |

|

Пример №9 31 декабря 2018 года Андрей взял в банке 6 902 000 рублей в кредит под 12.5% годовых. Схема выплат кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12.5%), затем Андрей переводит в банк Z рублей. Какой должна быть сумма Z, чтобы Андрей выплатил долг четырьмя равными платежами (то есть за 4 года)? |

|

Пример №10 31 декабря 2000 года Александр взял в банке 7 007 000 рублей в кредит под 20% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 20%), затем Александр переводит в банк платеж. Весь долг Александр выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа? |

Не все понятно относительно схемы аннуитетных платежей? Звоните мне и задавайте интересующие вопросы!

Само собой разумеется, что, прочитав от корки до корки данную статью, вы не научитесь безошибочно решать задачи финансовой направленности, ориентированные на аннуитетные платежи. Необходимо учиться строить модель, описывающую схему аннуитета.

Также хочу отметить, что схема дифференцированных платежей проще схемы аннуитетных платежей, так как в первом случае фигурирует арифметическая прогрессия, а во втором случае – геометрическая. Как правило, математические расчеты, связанные с геометрической прогрессией, более трудоемки.

На своих частных уроках я с подопечными рассматриваю колоссальное количество задач, так или иначе связанных с моделью аннуитетных платежей. Начинаем с обзора достаточно тривиальных заданий и заканчиваем разбором задач олимпиадной сложности.

Да-да, среди упражнений из категории «Финансовая математика» иногда попадаются задачи неимоверно высокого уровня сложности. Подобные задачи нужны тем школьникам, которые стремятся получить от 93 баллов на официальном экзамене – ЕГЭ по математике.

Если вы имеете громадные проблемы, связанные с экономическими задачами, то немедленно берите мобильный телефон, набирайте мой контактный номер и записывайтесь на первое пробное занятие.

И не забывайте о том, что на рубежном экзамене – ЕГЭ по математике вам непременно попадется задача либо на вклады, либо на кредиты, либо на акции, и крайне высока вероятность того, что в процессе решения вам придется обратиться к схеме аннуитетных платежей!

Увидимся и «услышимся» на индивидуальном уроке!

ГОТОВИМСЯ

К ЕГЭ ПО МАТЕМАТИКЕ ЭКОНОМИЧЕСКИЕ ЗАДАЧИ

I.

АННУИТЕТНЫЕ ПЛАТЕЖИ

Определение.

Аннуитетный платёж –

вариант ежемесячного (ежегодного) платежа по кредиту, когда размер ежемесячного

(ежегодного) платежа остается постоянным на всем периоде кредитования..

При решении экономических задач на

аннуитетные платежи примем следующие обозначения величин:

S – сумма кредита,

х – ежегодный (ежемесячный)

платёж,

r –

процентная ставка,

p = 1 + ![]() .

.

n – срок кредитования.

Решение задач на аннуитетные платежи удобно оформлять в

виде таблицы. Рассмотрим примеры решения задач.

Задача 1.

В июле 2021 года

планируется взять кредит в банке на некоторую сумму. Условия его возврата

таковы:

§ каждый

январь долг увеличивается на 20% по сравнению с концом предыдущего года;

§ с

февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Сколько рублей будет

выплачено банку, если известно, что кредит будет полностью погашен тремя

равными платежами (то есть за три года) и общая сумма выплат после полного

погашения кредита на 96500 рублей больше суммы, взятой в кредит?

Решение.

Пусть S

рублей – сумма кредита,

r = 20 %, тогда p

= 1 + 20/100 = 1,2.

n = 3

года.

х – годовой

платёж,

тогда 3х

– общая сумма платежа за 3 года,

3х – S = 96500.

Заполним таблицу:

|

Год |

Долг до начисления процентов (руб.) |

Долг после начисления процентов (руб.) |

Выплаты (руб.) |

Долг после выплаты (руб.) |

|

1 |

S |

р S |

х |

р S – х |

|

2 |

р S – х |

p2 S –p х |

х |

p2 S –p х – х |

|

3 |

p2 S –p х – х |

p3 S –p2 х – pх |

x |

p3 S –p2 х – pх – x |

В

последней ячейке таблицы мы получили уравнение:

p3

S – p2 х – pх – x = 0.

Подставим вместо S выражение 3х – 96500.

p3

∙ (3х –

96500) – p2 х – pх – x = 0.

3p3∙ х – 96500 p3–

p2 х – pх – x = 0.

Теперь выразим из этого уравнения переменную х:

х

∙ (3p3

– p2 – p – 1) = 96500 p3,

х = ![]() =

= ![]() .

.

3х = ![]() .

.

Подставив p = 1,2,

получим общую сумму выплат за три года:

3х = 324000

рублей.

Ответ:

324000 рублей.

Задача 2.

В июле планируется

взять кредит в банке на сумму 1 000 000 рублей. Условия его возврата таковы:

§ каждый

январь долг увеличивается на 10% по сравнению с концом предыдущего года;

§ с

февраля по июнь каждого года необходимо выплатить одним платежом часть долга;

§ ежегодные

выплаты не превышают 300 000 рублей.

На какое минимальное

число рублей сумма выплат может превышать размер кредита?

Решение.

S =

1 000 000 рублей – сумма кредита,

r = 10 %, тогда p

= 1 + 10/100 = 1,1.

Для того, чтобы переплаты были минимальными, нужно,

чтобы сумма ежегодных выплат принимала наибольшую возможную сумму. Поэтому

примем х = 300 000 рублей, за исключением последнего

платежа, сумма которого может быть меньше предыдущих платежей.

Заполним таблицу:

|

Год |

Долг до начисления процентов (руб.) |

Долг после начисления процентов (руб.) |

Выплаты (руб.) |

Долг после выплаты (руб.) |

|

1 |

1 |

1,1 ∙ 1 000 |

300 000 |

1 100 000 – 300 000 = = 800 000 |

|

2 |

800 000 |

1,1 ∙ 800 000 = = 880 000 |

300 000 |

880 000 – 300 000 = = 580 000 |

|

3 |

580 000 |

1,1 ∙ 580 000 = = 638 000 |

300 000 |

638 000 – 300 000 = = 338 000 |

|

4 |

338 000 |

1,1 ∙ 338 000 = = 371 800 |

300 000 |

371 800 – 300 000 = = 71800 |

|

5 |

71 800 |

1,1 ∙ 71 800 = = 78 980 |

78 980 |

78 980 – 78 980 = 0. |

Общая сумма выплат равна:

4 ∙

300 000 + 78 980 = 1 278 980 (рублей).

Наименьшее значение переплат за весь срок кредитования:

1 278 980

– 1 000 000 = 278 980 (рублей).

Ответ:

278 980 рублей

Задача 3 (для самостоятельного решения).

В июле планируется

взять кредит в банке на сумму 1 000 000 рублей. Условия его возврата таковы:

§ каждый

январь долг увеличивается на 20% по сравнению с концом предыдущего года;

§ с

февраля по июнь каждого года необходимо выплатить одним платежом часть долга;

§ ежегодные

выплаты не превышают 400 000 рублей.

На какое минимальное

число рублей сумма выплат может превышать размер кредита?

Ответ:

526 400 рублей.

Задача 4.

31 декабря 2020 года

Дмитрий взял в банке 4 290 000 рублей в кредит под 14,5 % годовых. Схема

выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет

проценты на оставшуюся сумму долга (т.е. увеличивает долг на 14,5 %), затем

Дмитрий переводит в банк х рублей. Какой должна быть сумма х,

чтобы Дмитрий выплатил долг двумя равными платежами (т.е. за два года)?

Решение.

S =

4 290 000 рублей,

r = 14,5%, тогда p

= 1,145.

n = 2 года.

х – годовой

платёж,

Заполним таблицу:

|

Год |

Долг до начисления процентов (руб.) |

Долг после начисления процентов (руб.) |

Выплаты (руб.) |

Долг после выплаты (руб.) |

|

1 |

S |

р S |

х |

р S – х |

|

2 |

р S – х |

p2 S –p х |

х |

p2 S –p х – |

В

последней ячейке таблицы мы получили уравнение:

p2 S – pх –

x = 0.

Выразим

из этого уравнения х:

p2 S – х ∙ (p + 1) = 0,

p2 S = х ∙ (p + 1),

х = ![]() ,

,

Подставим

числа, данные в условии задачи, вместо букв S и p:

х = ![]() = 2 622 050.

= 2 622 050.

Ответ:

2 622 050 рублей.

Задача 5 (для самостоятельного решения).

31 декабря 2020 года Алексей

взял в банке 6 902 000 рублей в кредит под 12,5 % годовых. Схема выплаты

кредита следующая: 31 декабря каждого следующего года банк начисляет проценты

на оставшуюся сумму долга (т.е. увеличивает долг на 12,5 %), затем Алексей

переводит в банк х рублей. Какой должна быть сумма х,

чтобы Алексей выплатил долг четырьмя равными платежами (т.е. за четыре года)?

Ответ:

2 296 350 рублей.

Задача 6.

31 декабря 2020 года Ярослав

взял в банке некоторую сумму в кредит под 12,5 % годовых. Схема выплаты кредита

следующая: 31 декабря каждого следующего года банк начисляет проценты на

оставшуюся сумму долга (т.е. увеличивает долг на 12,5 %), затем Ярослав

переводит в банк 2 132 325 рублей. Какую сумму взял Ярослав

в банке, если он выплатил долг четырьмя равными платежами (т.е. за четыре

года)?

Решение.

Пусть S рублей

– сумма, взятая в кредит,

r = 12,5%, тогда p

= 1,125.

n = 4 года.

х =

2 132 325 рублей – ежегодные платежи,

Заполним таблицу:

|

Год |

Долг до начисления процентов (руб.) |

Долг после начисления процентов (руб.) |

Выплаты (руб.) |

Долг после выплаты (руб.) |

|

1 |

S |

р S |

х |

р S – х |

|

2 |

р S – х |

p2 S –p х |

х |

p2 S –p х – х = |

|

3 |

p2 S –p х – х |

p3 S –p2 х – pх |

x |

p3 S –p2 х – pх – x = 0 |

|

4 |

p3 S –p2 х – pх – x |

p4 S –p3 х – p2 х –px |

х |

p4 S –p3 х – p2 х –px – x = 0 |

В

последней ячейке таблицы мы получили уравнение:

p4 S –p3 х – p2 х –px – x = 0.

Выразим

из этого уравнения S:

p4

S – х ∙ (p3 + p2

+ p + 1) = 0,

p4

S = х ∙ (p3 + p2

+ p + 1),

S = ![]() ,

,

Подставим

числа, данные в условии задачи, вместо букв x и p:

х = ![]() = 6 409 000.

= 6 409 000.

Ответ:

6 409 000 рублей.

Задача 7 (для самостоятельного решения).

В июле планируется

взять кредит в банке на некоторую сумму. Условия его возврата таковы:

§ каждый

январь долг увеличивается на 10% по сравнению с концом предыдущего года;

§ с

февраля по июнь каждого года необходимо выплатить одним платежом часть долга,

равную 399 300 рублей.

Сколько рублей было

взято в банке, если известно, что кредит был полностью погашен тремя равными

платежами (т.е. за три года)?

Ответ:

993 000 рублей.

Задача 8 (для самостоятельного решения).

В июле планируется

взять кредит в банке на некоторую сумму. Условия его возврата таковы:

§ каждый

январь долг увеличивается на 20% по сравнению с концом предыдущего года;

§ с

февраля по июнь каждого года необходимо выплатить одним платежом часть долга,

равную 207 360 рублей.

Сколько рублей было

взято в банке, если известно, что кредит был полностью погашен четырьмя равными

платежами (т.е. за четыре года)?

Ответ:

536 800 рублей.

Задача 9.

31 декабря 2020 года

Тимофей взял в банке 7 007 000 рублей в кредит под 20 % годовых. Схема

выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет

проценты на оставшуюся сумму долга (т.е. увеличивает долг на 20 %), затем

Тимофей переводит в банк платёж. Весь долг Тимофей выплатил за 3 равных

платежа. На сколько рублей меньше он бы отдал банку, сели бы смог выплатить

долг за 2 равных платежа?

Решение.

S =

7 007 000 рублей,

r = 20%, тогда p

= 1,2.

n1 = 3 года,

n2 = 2 года.

х рублей –

ежегодные платежи.

1) Заполним

таблицу для n1 = 3:

|

Год |

Долг до начисления процентов (руб.) |

Долг после начисления процентов (руб.) |

Выплаты (руб.) |

Долг после выплаты (руб.) |

|

1 |

S |

р S |

х |

р S – х |

|

2 |

р S – х |

p2 S –p х |

х |

p2 S –p х – х = |

|

3 |

p2 S –p х – х |

p3 S –p2 х – pх |

x |

p3 S –p2 х – pх – x |

В последней ячейке таблицы мы получили уравнение:

p3 S – p2 х –px – x = 0.

Выразим из этого уравнения переменную х:

p3 S – х ∙ (p2

+ p + 1) = 0,

p3 S = х ∙ (p2

+ p + 1),

х = ![]() ,

,

3х = ![]() =

= ![]() = 9 979 200.

= 9 979 200.

2) Заполним

таблицу для n2 = 2:

|

Год |

Долг до начисления процентов (руб.) |

Долг после начисления процентов (руб.) |

Выплаты (руб.) |

Долг после выплаты (руб.) |

|

1 |

S |

р S |

х |

р S – х |

|

2 |

р S – х |

p2 S –p х |

х |

p2 S –p х – |

В последней ячейке таблицы мы получили уравнение:

p2 S – px – x = 0.

Выразим из этого уравнения переменную х:

p2 S – х ∙ (p + 1) = 0,

p2 S = х ∙ (p + 1),

х = ![]() ,

,

2х = ![]() =

= ![]() = 9 172 800.

= 9 172 800.

3) 9 979 200

– 9 172 800 = 806 400 (рублей).

Ответ:

806 400 рублей.

Задача 10 (для самостоятельного решения).

31 декабря 2020 года Савелий

взял в банке 7 378 000 рублей в кредит под 12,5 % годовых. Схема

выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет

проценты на оставшуюся сумму долга (т.е. увеличивает долг на 12,5 %), затем Савелий

переводит в банк платёж. Весь долг Савелий выплатил за 3 равных платежа. На

сколько рублей меньше он бы отдал банку, сели бы смог выплатить долг за 2

равных платежа?

Ответ:

506 250 рублей.

Задача 11.

В июле планируется

взять кредит в банке на сумму 100 000 рублей. Условия его возврата таковы:

§ каждый

январь долг увеличивается на r % по сравнению

с концом предыдущего года;

§ с

февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Известно, что кредит

был полностью погашен за два года, причём в первый год было переведено

75 000 рублей, а во второй год – 46 000 рублей. Найдите число r.

Решение.

Заполним таблицу:

|

Год |

Долг до начисления процентов (руб.) |

Долг после начисления процентов (руб.) |

Выплаты (руб.) |

Долг после выплаты (руб.) |

|

1 |

S |

р S |

75 000 |

р S – 75 000 |

|

2 |

р S – 75 000 |

p2 S – |

46 000 |

p2 S – 75 000 p – 46 000 = 0 |

В последней ячейке таблицы мы получили уравнение:

p2

S – 75 000 p

– 46 000 = 0.

Поскольку

S

= 100 000, то получаем квадратное уравнение:

100 000

p2

– 75 000 p

– 46 000 = 0,

100

p2

– 75 p – 46 = 0,

Положительный

корень этого уравнения равен:

p

= 1,15,

откуда

r

= 15 %.

Ответ:

15 %.

Задача 12 (для самостоятельного решения).

В июле планируется

взять кредит в банке на сумму 100 000 рублей. Условия его возврата таковы:

§ каждый

январь долг увеличивается на r % по сравнению

с концом предыдущего года;

§ с февраля

по июнь каждого года необходимо выплатить одним платежом часть долга.

Известно, что кредит

был полностью погашен за два года, причём в первый год было переведено

68 000 рублей, а во второй год – 59 000 рублей. Найдите число r.

Ответ:

18 %.

Задача 13.

Дмитрий взял кредит в

банке на сумму 270 200 рублей. Схема выплаты кредита такова: в конце

каждого года банк увеличивает на 10 % оставшуюся сумму долга, а затем Дмитрий

переводит в банк свой очередной платёж. Известно, что Дмитрий погасил кредит за

три года, причём каждый его следующий платёж был ровно втрое больше

предыдущего. Какую сумму Дмитрий заплатил в первый раз? Ответ дайте в рублях.

Решение.

Заполним таблицу:

|

Год |

Долг до начисления процентов (руб.) |

Долг после начисления процентов (руб.) |

Выплаты (руб.) |

Долг после выплаты (руб.) |

|

1 |

S |

р S |

х |

р S – х |

|

2 |

р S – х |

p2 S –p х |

3х |

p2 S –p х – 3х |

|

3 |

p2 S –p х –3 х |

p3 S –p2 х – 3pх |

9x |

p3 S –p2 х – 3pх – 9x = 0 |

В последней ячейке таблицы мы получили уравнение:

p3

S –p2

х – 3pх

– 9x = 0.

Выразим из этого уравнения переменную х:

p3

S – х ∙ (p2 +

3p + 9) = 0,

p3

S = х ∙ (p2 +

3p + 9),

х = ![]() ,

,

х = ![]() = 26 620.

= 26 620.

Ответ:

26 620 рублей.

Задача 14 (для самостоятельного решения).

Георгий взял кредит в

банке на сумму 270 200 рублей. Схема выплаты кредита такова: в конце

каждого года банк увеличивает на 10 % оставшуюся сумму долга, а затем Георгий

переводит в банк свой очередной платёж. Известно, что Георгий погасил кредит за

три года, причём каждый его следующий платёж был ровно вдвое меньше

предыдущего. Какую сумму Георгий заплатил в третий раз? Ответ дайте в рублях.

Ответ:

133 100 рублей.

Задача 15.

В июле планируется

взять кредит в банке на некоторую сумму. Условия его возврата таковы:

§ каждый

январь долг увеличивается на r % по сравнению

с концом предыдущего года;

§ с

февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Известно, что если

каждый год выплачивать по 292 820 рублей, то кредит будет полностью

погашен за четыре года, а если ежегодно выплачивать по 534 820 рублей, то

кредит будет полностью погашен за два года. Найдите число r.

Решение.

Пусть S рублей –

сумма кредита,

n1 = 4 года, при этом

х = 292 820 рублей – ежегодные платежи,

n2 = 2 года,

при

этом у = 534 820 рублей – ежегодные платежи.

1) Заполним

таблицу для n1 = 4:

|

Год |

Долг до начисления процентов (руб.) |

Долг после начисления процентов (руб.) |

Выплаты (руб.) |

Долг после выплаты (руб.) |

|

1 |

S |

р S |

х |

р S – х |

|

2 |

р S – х |

p2 S –p х |

х |

p2 S –p х – х = |

|

3 |

p2 S –p х – х |

p3 S –p2 х – pх |

x |

p3 S –p2 х – pх – x |

|

4 |

p3 S –p2 х – pх – x |

p4 S –p3 х – p2х – px |

x |

p4 S –p3 х – p2х – px – x = 0 |

2) Заполним

таблицу для n2 = 2:

|

Год |

Долг до начисления процентов (руб.) |

Долг после начисления процентов (руб.) |

Выплаты (руб.) |

Долг после выплаты (руб.) |

|

1 |

S |

р S |

у |

р S – у |

|

2 |

р S – у |

p2 S –p у |

у |

p2 S –p у – у |

В последних ячейках таблиц мы получили два уравнения:

p4 S –p3 х – p2х – px – x = 0 и p2 S –p у – у = 0.

Умножим второе уравнение на p2, а затем

вычтем из него первое уравнение:

(p3 у – p3 х) + (p2 у – p2 х) – (pх + х) =

0,

p3 (у – х) +

p2 (у – х) –

х (p + 1) = 0,

p2 (у – х) (p + 1) = х

(p + 1).

Поскольку p – число

положительное, то число (p + 1) – также

является положительным числом. Поэтому обе части уравнения можно разделить на

(p + 1).

p2 (у – х) =

х,

p2 = ![]() ,

,

p2 = ![]() = 1,21.

= 1,21.

p = 1,1.

Значит,

r

= 10 %.

Ответ:

10 %.

Задача 16 (для самостоятельного решения).

В июле планируется

взять кредит в банке на некоторую сумму. Условия его возврата таковы:

§ каждый

январь долг увеличивается на r % по сравнению

с концом предыдущего года;

§ с февраля

по июнь каждого года необходимо выплатить одним платежом часть долга.

Известно, что если

каждый год выплачивать по 216 000 рублей, то кредит будет полностью

погашен за четыре года, а если ежегодно выплачивать по 366 000 рублей, то

кредит будет полностью погашен за два года. Найдите число r.

Ответ:

20 %.

Задача 17.

Планируется выдать

льготный кредит на целое число миллионов рублей на пять лет. В середине каждого

года действия кредита долг заёмщика возрастает на 10 % по сравнению с началом

года. В конце 1-го, 2-го и 3-го годов заёмщик выплачивает только проценты по

кредиту, оставляя долг неизменно равным первоначальному. В конце 4-го и 5-го

годов заёмщик выплачивает одинаковые суммы, погашая весь долг полностью.

Найдите наибольший размер кредита (в млн. рублей), при котором общая сумма

выплат заёмщика будет меньше 8 млн. рублей.

Решение.

r = 10%, тогда p

= 1,1.

Заполним

таблицу:

|

Год |

Долг до начисления процентов (млн. руб.) |

Долг после начисления процентов (млн. руб.) |

Выплаты (млн. руб.) |

Долг после выплаты (млн. руб.) |

|

1 |

S |

р S |

р S — S |

S |

|

2 |

S |

р S |

р S — S |

S |

|

3 |

S |

р S |

р S — S |

S |

|

4 |

S |

р S |

x |

р S – x |

|

5 |

р S – x |

p2х – px |

x |

p2х – px – x = 0 |

1) Рассмотрим

уравнение в последней ячейке таблицы:

p2х

– px – x = 0.

Выразим

из этого уравнения х:

p2х

– х (p +1) = 0,

p2х

= х (p +1),

х

= ![]() =

=

![]() =

= ![]() .

.

2)

Общая сумма выплат равна:

3

∙

(р S – S) + 2х

= 3 ∙ (р

S – S) + 2S ∙ ![]() = S ∙

= S ∙

(3p – 3 + 2 ∙ ![]() ) = … = S ∙

) = … = S ∙ ![]() .

.

По

условию, эта сумма меньше 8 млн. рублей, тогда

S

∙ ![]() < 8,

< 8,

S

< ≈ 5,508…

При

этом S – целое

число миллионов рублей. Значит, S = 5 (млн. рублей).

Ответ:

5 млн. рублей.

Задача 18 (для самостоятельного решения).

Планируется выдать

льготный кредит на целое число миллионов рублей на пять лет. В середине каждого

года действия кредита долг заёмщика возрастает на 20 % по сравнению с началом

года. В конце 1-го, 2-го и 3-го годов заёмщик выплачивает только проценты по

кредиту, оставляя долг неизменно равным первоначальному. В конце 4-го и 5-го

годов заёмщик выплачивает одинаковые суммы, погашая весь долг полностью.

Найдите наименьший размер кредита (в млн. рублей), при котором общая сумма

выплат заёмщика превысит 10 млн. рублей.

Ответ:

6 млн. рублей.

Задача 19.

Гражданин Гусев взял

кредит в банке, рассчитывая погасить долг равными ежегодными платежами, каждый

из которых (кроме, возможно, последнего) составляет половину суммы S,

взятой в кредит. Схема выплаты кредита следующая: в конце каждого года банк

увеличивает на 25 % оставшуюся сумму долга, а затем гражданин Гусев переводит в

банк очередной платёж. После двух лет выплат банк снизил процентную ставку до

20 % годовых, и гражданин Гусев внёс третий платёж. Четвёртым платежом долг был

полностью погашен. Сколько процентов от первоначальной суммы S

составлял четвёртый платёж по кредиту гражданина Гусева?

Решение.

r1 = 25%, тогда p1 = 1,25.

r2 = 20%, тогда p2 = 1,2.

Заполним

таблицу:

|

Год |

Долг до начисления процентов (руб.) |

Долг после начисления процентов (руб.) |

Выплаты (руб.) |

Долг после выплаты (руб.) |

|

1 |

S |

1,25 S |

0,5 S |

1,25 S – 0,5 S = 0,75 S |

|

2 |

0,75 S |

1,25 ∙ 0,75 ∙ S = = |

0,5 S |

0,9375 ∙ S – 0,5 ∙ S = = 0,4375 ∙ S |

|

3 |

0,4375 ∙ S |

1,2 ∙ 0,4375 ∙ S = 0,525 ∙ S |

0,5 S |

0,525 S — 0,5 S = = |

|

4 |

0,025 S |

1,2 ∙ 0,025 ∙ S = = 0,03 ∙ S |

0,03 ∙ S |

0,03 ∙ S – |

![]() = 0,03 = 3 %.

= 0,03 = 3 %.

Ответ:

3 %.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.