![Билеты к экзамену по бухгалтерскому учету [07.04.09]](https://studrb.ru/files/works_screen/39/78.png)

Тема: Билеты к экзамену по бухгалтерскому учету

Раздел: Бесплатные рефераты по бухгалтерскому учету

Тип: Шпаргалка | Размер: 126.23K | Скачано: 813 | Добавлен 07.04.09 в 14:59 | Рейтинг: +33 | Еще Шпаргалки

Билеты к экзамену по бухгалтерскому учету:

БИЛЕТ №1

Бухгалтерский учет в информационной системе управления экономикой организации

БИЛЕТ №2

Сущность, содержание и основные задачи бухгалтерского учета

БИЛЕТ №3

Основные принципы бухгалтерского учета (требования и допущения).

БИЛЕТ №4

Финансовый управленческий учет.

БИЛЕТ №5

Система нормативного регулирования бухгалтерского учета в России.

БИЛЕТ №6

Программа реформирования бухучета в соответствии с МСФО.

БИЛЕТ №8

Учетная политика организации. Порядок составления и утверждения.

БИЛЕТ №9

Предмет бухучета и его важнейшие объекты

БИЛЕТ №10

Метод бухучета и его основные элементы

БИЛЕТ №11

Документация и инвентаризация как элементы метода бухучета.

БИЛЕТ №12

Балансовый метод отражения информации. Обобщение ресурсов организации (активов) и обязательств организации (пассивов) в бухгалтерском балансе.

БИЛЕТ №13

Понятие о счетах бухучета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухучета.

БИЛЕТ №14

План счетов бухучета. Рабочий план счетов и его назначение.

БИЛЕТ №15

Синтетический и аналитический учет на счетах. Понятие субсчетов. Взаимосвязь счетов и баланса.

БИЛЕТ №16

Принципы классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре.

БИЛЕТ №17

Учет денежной наличности в кассе. Учет денежных документов и переводов в пути.

БИЛЕТ №18

Учет подотчетных сумм

БИЛЕТ №19

Учет денежных средств на расчетных, валютных и специальных счетах.

БИЛЕТ №20

Учет дебиторской и кредиторской задолженности. Система счетов учета расчетов с дебиторами и кредиторами.

Ответы к экзамену по бухгалтерскому учету:

БИЛЕТ №1

БУХГАЛТЕРСКИЙ УЧЕТ В ИНФОРМАЦИОННОЙ СИСТЕМЕ УПРАВЛЕНИЯ ЭКОНОМИКОЙ ОРГАНИЗАЦИИ

Бухучет – упорядоченная система сбора и регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях организации путем сплошного непрерывного и документального учета. Бухучет обязаны вести все юридические лица находящ. на территории РФ, а также филиалы и представительства иностранных организаций.

Данные бухгалтерского учета описывают непрерывно меняющиеся ситуации, в которых находится предприятие. И.каждый из участников. по мере возможностей анализируя причины возникшей ситуации, старается принять управленческое решение, которое приведет к разрешению кризисной ситуации.

Каждое управленческое решение должно предусматривать сохранение устойчивости предприятия, его хозяйственного механизма. Особенность бухгалтерской информации заключается в том, что на ее основе решения принимаются как администрацией, так и самим бухгалтером. Бухучет в организации может вестись 1 главным бухгалтером, руководителем и глбухом в одном лице, может вестись во главе бухгалтерии., а также сторонней специализированной организацией (аудиторские и консалтинговые фирмы).

БИЛЕТ №2

Сущность, содержание и основные задачи бухгалтерского учета

Бухучет – упорядоченная система сбора и регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях организации путем сплошного нерперывного и документального учета. Бухучет обязаны вести все юридические лица находящ. на териитории РФ, а также филиалы и представительства иностранных организаций.

Бухучет в отличие от других видов учета:

- является документально обоснованным

- непрерывен во времени и сплошной по охвату всех изменений

- применяют особые, только ему присущие способы обработки данных (баланс, двойная запись, бухсчета).

Основные задачи:

1. Формирование полной и достоверной информации, необходимой внутренним и внешним пользователям бухгалтерской отчетности, о деятельности организации и ее имущественном положении.

2. Обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

3. Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Главбух несет ответственность за формирование учетной политики, обеспечивает контроль за ее исполнением, за движением активов, формированием доходов и расходов, отражением на счетах бухучета хоз-х операций, за составление бухотчетности, проведение экономического анализа…

БИЛЕТ №3

ОСНОВНЫЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА (требования и допущения). ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИЕЙ

Основные правила ведения бухучета установлены федер.законом «О бухучете»

1. Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов.

2. Учет ведется в рублях и на русском языке. Если док-т составлен на ин. языке, то должен быть построчный перевод.

3. Текущие затраты на производство продукции, оказание услуг осуществляются раздельно от затрат, связанных с капитальными и финансовыми вложениями.

4. Обязательность документирования хозяйственных процессов, т.е. первичные док-ты должны быть составлены в момент совершения операции или сразу по ее окончании.

5. Объекты учета оцениваются в денежном выражении.

6. Обязательность проведения инвентаризации имущества и обязательств.

7. Формирование учетной политики для ведения бухгалтерского учета.

Установленные допущения бухгалтерского учета:

— допущение имущественной обособленности имущество организации существует как самостоятельное юр.лицо и обособлено от имущества ее владельцев и работкников..

— допущение непрерывности — организация не собирается самоликвидироваться и будет продолжать свою деятельность в перспективе.

— допущение последовательности применения учетной политики — выбранная учетная политика будет проводиться из года в год и изменится в случае изменения законодательства или нормативных документов, касающихся бухгалтерского учета;

— допущение временной определенности -факты отражаются в бухгалтерском учете того периода, в котором они были совершены.

Требования к ведению бухгалтерского учета:

— требование полноты — в бухгалтерском учете должны отражаться все хозяйственные процессы;

— требование осмотрительности – организация должна рассчитывать получить в большей степени убыток нежели прибыль.

— требование приоритета содержания перед формой — факты хозяйственной деятельности отражаются по своей правовой форме и по экономическому содержанию;

— требование непротиворечивости – тождество данных синтетического и аналитического учета.

— требование рациональности – необходимость рационального и экономического ведения бухучета.

Пользователи бухинформацией можно разделить на 2 группы: внутренние и внешние.

Внутренние – лица, занятые в аппарате упр-я предприятием.

Внешние – сторонние потребители инф-ции с прямым (собственники, акционеры, кредиторы, иныесторы, покупатели) или косвенным финансовым интересом (налоговая служба, гос органы управления, аудиторские фирмы, биржи…)

БИЛЕТ №4

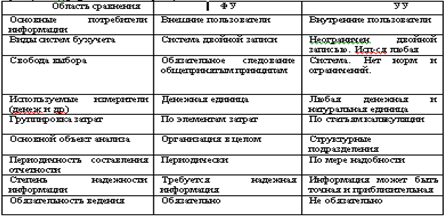

ФИНАНСОВЫЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ: ЦЕЛИ, СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА, ОБЛАСТИ ИСПОЛЬЗОВАНИЯ ПОДГОТАВЛИВАЕМОЙ ИНФОРМАЦИИ.

Финансовый учет – система сбора информации, которая обеспечивает бух оформление и регистрацию хоз-х операций, состояние финансовой отчетности. Финансовый учет обычно называют бухгалтерским. Используется внутри предприятия руководством, учредителями, участниками и собственниками имущества организации, а также инвесторами, кредиторами, налоговой инспекцией, банками итд. Управленческий учет – это составная часть бухучета, которая предназначена для сбора учетной информации для внутренних пользователей. Частью управ учета явл производственный учет, под которым понимают учет затрат на производство продукции и анализ экономии или перерасхода. Управленческая отчетность является секретом фирмы и предназначена для внутрихозяйственного пользования.

Основные различия ФУ (финансовый учет) и УУ(управленческий учет):

БИЛЕТ №5

Система нормативного регулирования бухгалтерского учета в России.

Ведение бухучета осущ-ся в соответствии с нормативными док-тами, которые имеют разный статус. Одни из них обязательны в применении, а др. рекомендательны. Нормативные док-ты можно представить в виде след 4-х уровневой системы:

1-й уровень – док-ты обязательные к использованию: указы президента, правительства (постановления), Госдума (федеральные законы). Самым важным из них является закон «О бухучете» № 129 ФЗ, гражданский и налоговый кодексы.

2-й уровень — это положения по бухучету принимаемые и разрабатываемые Минфином РФ (ПБУ). Сейчас 20 ПБУ. Этот уровень детализирует 1-й, поясняя как вести учет отдельных активов и обязательств.

3-й уровень – методические рекомендации, инструкции и письма Минфина РФ, которые призваны конкретизировать ПБУ в соответствии с отраслевыми особенностями. К ним относится план счетов.

4-й уровень – рабочие док-ты самого предприятия, которые определяют особенности ведения учета в нем (учетная политика, график документооборота, формы первоначальных документов, рабочий план счетов).

БИЛЕТ №6

Программа реформирования бухучета в соответствии с МСФО.

В настоящий момент в РФ принято решение отказаться от национальных стандартов бухучета и перейти на МСФО — это аналог положений по бухучету, где у каждого стандарта есть номер и название. Переход на МСФО осуществляется постепенно. Было решение перейти на МСФО не всем организациям, а только общественнозначимым. Организации, акционерные общества, страховые кампании должны перейти на стандарты до 2010г. На сегодняшний день принято более 40 стандартов.

Целью развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004-2010 гг.) является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности

Дальнейшее развитие бухгалтерского учета и отчетности необходимо осуществлять по следующим основным направлениям:

1) повышение качества информации, формируемой в бухгалтерском учете и отчетности;

2) создание инфраструктуры применения МСФО;

3) изменение системы регулирования бухгалтерского учета и отчетности;

4) усиление контроля качества бухгалтерской отчетности;

5) существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности.

Как показывает отечественный и мировой опыт, развитие бухгалтерского учета и отчетности должно происходить в тесной связи с изменениями экономической ситуации в стране и отвечать характеру и уровню развития хозяйственного механизма. Недопустимо неоправданное затягивание процессов преобразования бухгалтерского учета и отчетности.

Применению в РФ подлежит официальный текст МСФО на русском языке. В связи с этим необходим постоянно действующий негосударственный орган, который должен: подготавливать официальный текст на русском языке; отслеживать изменения в тексте на английском языке и своевременно вносить их в официальный текст на русском языке; вести глоссарий терминов МСФО на русском языке.

БИЛЕТ №8

Учетная политика организации. Порядок составления и утверждения.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе ПБУ 1/98 и утверждается руководителем организации.

При этом утверждаются:

1) рабочий план счетов бухгалтерского учета

2) формы первичных учетных документов

3) порядок проведения инвентаризации активов и обязательств, а также методы их оценки.

4) правила документооборота и технология обработки учетной информации;

5) порядок контроля за хозяйственными операциями; и др.

УП состоит из 2 разделов:

- организационно-технический – отражаются формы ведения бухучета, методы обработки информации, формы первичных док-тов, рабочий план счетов.

- Методологический – относятся методы ведения учета (методы начисления амортизации по осн средствам), методы признания выручки (по оплате, по отгрузке), методы списания материалов.

Вновь созданая организация обязана принять УР в течении 90 дней со дня ее госрегистрации.

Изменения УП возможны:

- в случае изменения законодательства

- в случае разработки организацией новых форма бухучета

- в случае смены в организации собственников или смены сферы деятельности

При формировании учетной политики предполагается:

— допущение имущественной обособленности имущество организации существует как самостоятельное юр.лицо и обособлено от имущества ее владельцев и работников.

— допущение непрерывности — организация не собирается самоликвидироваться и будет продолжать свою деятельность в перспективе.

— допущение последовательности применения учетной политики — выбранная учетная политика будет проводиться из года в год и изменится в случае изменения законодательства или нормативных документов, касающихся бухгалтерского учета;

— допущение временной определенности -факты отражаются в бухгалтерском учете того периода, в котором они были совершены.

Учетная политика организации должна обеспечивать:

— требование полноты — в бухгалтерском учете должны отражаться все хозяйственные процессы;

— требование осмотрительности – организация должна рассчитывать получить в большей степени убыток нежели прибыль.

— требование приоритета содержания перед формой — факты хозяйственной деятельности отражаются по своей правовой форме и по экономическому содержанию;

— требование непротиворечивости – тождество данных синтетического и аналитического учета.

— требование рациональности – необходимость рационального и экономического ведения бухучета.

БИЛЕТ №9

Предмет бухучета и его важнейшие объекты

Предмет бухгалтерского учета

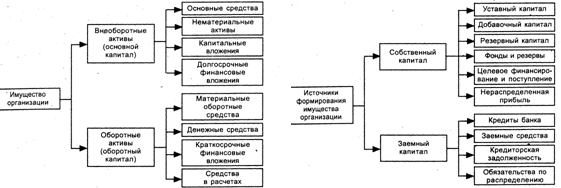

Предмет бухгалтерского учета — отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные текущие активы, собственный и привлеченный капитал и операции, возникающие в процессе осуществления хозяйственной деятельности.

Предмет бухучета изучается через его объект. Объекты:

- имущество организации

- ее обязательства

- хоз-е операции

Имущество организации представить в виде схемы:

Хоз операция – это действие которое отражает хоз факты , сделки, расчеты, результаты фин-хоз деятельности, состав и размещение имущества, а также источники его образования. Сфера снабжения→сфера производства→сфера реализации финансовых результатов→и опять круг сначала

БИЛЕТ №10

Метод бухучета и его основные элементы

Метод бухгалтерского учета — это способы и приемы при которых достигается отражение деятельности предприятия.

Основные методы:

1. Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухучета. Каждая хоз операция должна быть оформлена док-том либо в момент ее совершения, либо по ее окончании. Должна отражать полное описание совершенной операции, точное количественное выражение и денежную оценку.

2. Инвентаризация — проверка фактического наличия имущества и обязательств путем сопоставления их с данными бухучета на определенную дату. Обеспечивает контроль за сохранностью товароматериальных и денежных средств, выявляет соответствие фактических данных и недостачу имущества.

3. Бухгалтерские счета — это способ текущего отражения и группировки имущества по составу и размещению, источникам образования, хоз-х операций, качественно-однородным признакам, выраж в денежных, натуральных и трудовых измерителях.

6. Метод двойной записи — отражения хозяйственной операции на двух различных счетах в одной и той же сумме (по дебету одного счета и кредиту другого).

7. Бухгалтерский баланс — способ экономической группировки и обобщения имущества по составу размещению и источникам формирования, выраженной стоимостной оценкой и составляемые на опред дату.

8. Отчетность —единая система данных об имуществе и финансовом положении организации в результате ее хозяйственной деятельности, составленное на основе данных бухучета по установленным формам.

БИЛЕТ №11

Документация и инвентаризация как элементы метода бухучета.

Инвентаризация — проверка фактического наличия имущества и обязательств путем сопоставления их с данными бухучета на определенную дату. Обеспечивает контроль за сохранностью товароматериальных и денежных средств, выявляет соответствие фактических данных и недостачу имущества.

Инвентаризация проводится комиссией, которая назначается руководителем, на основании приказа руководителя. В результате проведения инвентаризации осуществляется подсчет наличия материальных ценностей на складе в разрезе номенклатурных номеров. Составляется инвентаризационная опись или акт

Инвентаризация и ее виды.

Полная инвентаризация охватывает все виды имущества предприятия. Она проводится один раз в год перед составлением годового отчета.

Частичная инвентаризация охватывает один или несколько видов имущества или обязательств.

Текущая инвентаризация проводится для выявления фактического расходования сырья и материалов в пр-ве.

Плановая – проводится в заранее установленные сроки

Внезапная – проводится неожиданно для м.о. лица.

Инвентаризация проводится:

1. при передачи имущества организации в аренду, при продаже и выкупе имущества;

2. перед составлением годового отчета.

3. при смене материально-ответственных лиц;

4. при установлении хищений или злоупотреблений;

5. в случае стихийных бедствий;

6. при ликвидации предприятия.

гналу направляется инвентаризационная комиссия

Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухучета. Каждая хоз операция должна быть оформлена док-том либо в момент ее совершения, либо по ее окончании. Должна отражать полное описание совершенной операции, точное количественное выражение и денежную оценку.

Первичный документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Все документы составляются бух. работниками (работниками других подразделений). Документы, по к-м совершены хоз. операции обязательно поступают в бухгалтерию, где они проверяются. Каждый док-т имеет след. обязат. реквизиты

Ден. суммы указыв. прописью и цифрами. Своб. графы перечеркивваются. Унифицир. и стандартизир.

док-ты наз. типовыми. Их формы устанавл. Госкомстат.

Документы, используемые на предприятии, делятся на:

1. Распорядительные- Содержится приказ на совершение хоз. операции

2. Оправдательные — Подтверждают факт совершения хоз. операции (приходные ордера, акты приемки, выбытия средств и т.д.).

3. Бух. Оформления — Не содержат фактов, подтверждающих хоз. операцию. Они составляются бухгалтером для для отражения этих данных в учетных регистрах (справки, ведомости распределения).

4. Комбинированные

Также документы группируются по времени составления:

1. Первичные — Составляются в момент совершения хоз. операции

2. Сводные — Составляются на основе группировки данных первичных документов

По месту составления:

1. Внутренние — Составляются непосредственно на предприятии

2. Внешние — Документы от поставщиков и т.д.

БИЛЕТ №12

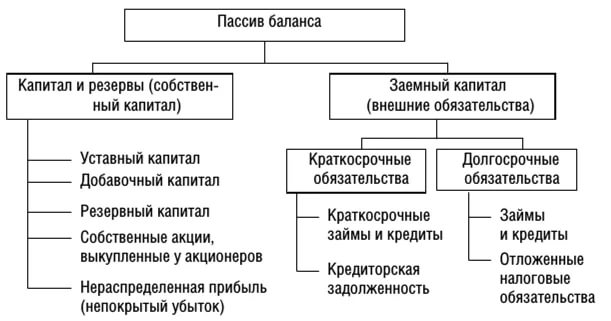

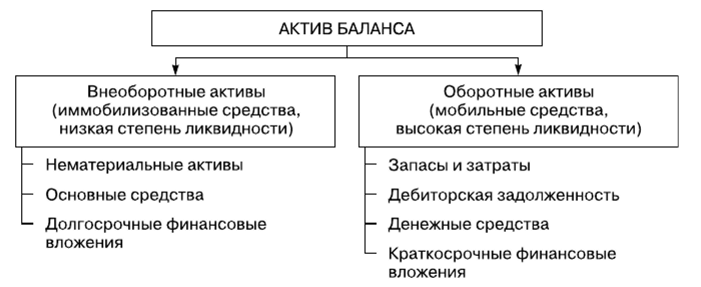

Балансовый метод отражения информации. Обобщение ресурсов организации (активов) и обязательств организации (пассивов) в бухгалтерском балансе.

Бухгалтерский баланс — это способ обобщенного отражения и группировки в денежной оценке имущества и обязательств организации на определенную дату.

По своему строению бухгалтерский баланс представляет собой двухстороннюю таблицу. В левой отражается предметный состав размещения и имущества – актив. Актив баланса: I. Внеоборотные активы (основные средства, долговые активы, незавершен строительство). II. Оборотные активы (материальные запасы, денежные средства, дебиторская задолженность, краткосроч фин вложения, расходы будущ периодов). Правая часть – пассив – показывает величину средств, вложенных в хоз деятельность организации, а также форму участия в создании имущества. Пассив: III. Капитал и резервы (уставный капитал, добавочный, резервный, нераспред прибыль). IV. Долгосрочные обязательства (займы и кредиты). V. Краткосрочные обязательства (займы и кредиты, кредитор задолженность, доходы будущ периодов).

Таким образом, пассивы показывают, сколько средств было получено организацией, активы — как организация использовала полученные средства, во что она их вложила. Итоги актива и пассива должны быть абсолютно равны, т.к. обе части показывают 1 и то же имущество, но сгруппированное по разным признакам. В активе – по вещественному составу, в пассиве – по источникам образования. Каждый вид имущества и обязательств отражается в балансе, наз статьей баланса, а итоги валютой баланса. Все статьи отражаются на начало и конец периода. В активе отражаются расходы, в пассиве – доходы.

В зависимости от характера изменения статей бухбаланса хоз операции можно разделить на 4 типа:

* изменение статей актива при неизменной валюте баланса (актив+, актив-) С расч счета сняты деньги и положены в кассу.

* изменение статей пассива при неизменной валюте баланса (пассив+, пассив-). Создан резервный капитал за счет нераспределенной прибыли.

* изменение статей актива и пассива в сторону увеличения при равенстве итогов баланса (актив+, пассив+). Поступили материалы от поставщика.

БИЛЕТ №13

Понятие о счетах бухучета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухучета.

Счета бухучета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях. Счет представляет собой двухстороннюю таблицу. В соответствии с делением бухбаланса на актив и пассив различают активные, пассивные, активно-пассивные счета. Активные предназначены для учета имущества организации (счет 01 осн средства. 50 – касса, 10-материалы). На пассивных учитывается обязательства организации (счет 80 – уставный капитал, 90- доходы будущих периодов)

Счета являются активными и пассивными:

*по экономич содержанию, т.е. счета предназначены для учета имущества /пассив— на них отраж обязательства организации

*по балансу, расположены в активе баланса /пассив — по балансу, расположены в пассиве баланса

*по остатку или сальдо (всегда имеет дебетовый остаток) / пассив — по остатку или сальдо (всегда имеет кредитовый остаток)

На активно-пассивных (АП) счетах отражается имущество и обязательства организации. Если по АП счету выявлено 1 сальдо, то он является результативным и показывает конечный итог от противоположных операций (счет 99 – прибыли и убытки). По некоторым АП счетам 1 сальдо вывести нельзя, т.к. это исказит отчетные показатели (счет 76 – расчеты с проч дебеторами и кредиторами).

Существуют общие правила определения сальдо на конец месяца по активным и пассивным счетам. По активному счету

Ск=Снач+Обд-Обк. По пассивному: Ск=Снач+Обк-Обд. По дебету активного счета отраж увеличение имущества, а по кредиту его уменьшение или выбытие. По кредиту пассивного счета отражается увеличение и поступление обязательств, а по дебету их уменьшение или выбытие.

При изменениях в балансе каждая операция вызывает равные изменения в 2-х статьях баланса. Здесь применяется метод двойной записи, сущность которой состоит в том, что каждая хозяйственная операция отражается по дебету 1-го счета и кредита другого на одинаковую сумму.

БИЛЕТ №14

План счетов бухучета. Рабочий план счетов и его назначение.

План счетов бухучета представляет собой схему регистрации и группировки фактов хоз деятельности. В нем приведены наименования и № счетов (счетов 1-го порядка), и субсчетов (счетов 2-го порядка). План счетов имеет инструкцию по применению с характеристикой каждого счета и открываемых к ним субсчетам, приведен порядок отражения наиболее распространенных фактов хоз деятельности. На сегодняшний день действующий план счетов от 31 октября 2000г вступивший в действие с 2001г с изменениями и дополнениями от 2003года.

В плане счетов все счета сгруппированы на 8 разделов. 9 раздел наз Забалансовые счета. На счета баланса с 01-99 учитывается имущество организации, а на забалансовых имущество находящееся в организации, но не принадлежащее ей на праве собственности. Номера и названия счетов 1-го порядка организация изменять не может, а с субсчета может. На основании плана счетов организация разрабатывает рабочий план счетов, т.к. не все счета имеют название (12, 13, 30-39).

План счетов является единым и обязательным к применению всеми коммерческими организациями, кроме банков и бюджет организаций). В типовом плане план счетов: 1) Внеоборотные активы 2) производственные запасы 3) затраты на производство 4) готовая продукция и товары 5) денежные ср-ва 6) расчеты 7) капитал  финансовые результаты. Эти счета организация может использовать для учета спец операций.

финансовые результаты. Эти счета организация может использовать для учета спец операций.

БИЛЕТ №15

Синтетический и аналитический учет на счетах. Понятие субсчетов. Взаимосвязь счетов и баланса.

На синтетических счетах представлена обобщенная информация. Например, счет «Расчеты с разными дебиторами и кредиторами».Учет, который ведется на этих счетах наз синтетическим и ведется только в денежном выражении.

На аналитических счетах отражается детальная информация. Учет, который ведется на этих счетах наз аналитическим ведется в аналитическом учете допускаются и другие показатели (чаще всего натуральные Аналитические счета открываются в дополнение к синтетическим с целью их детализации. Наряду с этим для удобства учета введены счета промежуточные между аналитическими и синтетическими, — субсчета, которые объединяют информацию отдельных групп аналитических счетов, но сами, в свою очередь, объединяются одним синтетическим счетом. Субсчет — промежуточное учетное звено между синтетическими и аналитическими счетами.

По связи с балансом счета подразделяются на балансовые и забалансовые.

Балансовые счета учитывают наличие и движение имущества и обязательств организации.

Забалансовые счета учитывают имущество, не принадлежащее организации, но находящееся у нее временно.

Балансовые счета в зависимости от того, что на них отражается и каков характер сальдо, бывают активные, пассивные, активно-пассивные, бессальдовые.

На активных счетах отражается движение имущества организации и прав требования организации к другим организациям и физическим лицам (например, основные средства, денежные средства, дебиторская задолженность организации и др.).

Сальдо активных счетов отражается в активе баланса.

На пассивных счетах отражается движение источников имущества и обязательств организации (например, уставный капитал, прибыль, кредиты банка и др.).

Сальдо пассивных счетов отражается в пассиве баланса. На активно-пассивных счетах сальдо может быть как дебетовое так и кредитовое. Сальдо активно-пассивных счетов отражается в балансе развернуто, т.е. дебетовое сальдо – в активе, кредитовое – в пассиве.

БИЛЕТ №16

Принципы классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре.

Чтобы ориентироваться, какие объекты учета отражать на счетах, используют группировки счетов по различным признакам.

По назначению и структуре счета бухгалтерского учета делятся на 2 группы:

— счета имущества и обязательств;

— счета хозяйственных процессов и их результатов.

Счета имущества и обязательств, в свою очередь, подразделяются на 2 подгруппы: основные и регулирующие.

Счета хозяйственных процессов и их результатов подразделяются на 2 подгруппы: операционные и финансово-результатные.

Чтобы ориентироваться, какие объекты учета отражать на счетах, используют группировки счетов по различным признакам.

Классификация счетов по экономическому содержанию отвечает на вопрос, что учитывается по каждой однородной группе счетов. Она основывается на классификации учитываемых объектов, способствует правильной организации ежедневного учета на предприятии.

1) Счета, предназначенные для учета основных средств и других долгосрочных вложений:

01 ОС; 02 Износ ОС; 03 Долгосрочные арендуемые ОС; 04 Нематериальные активы; 05 Амортизация нематериальных активов; 06 Долгосрочные финансовые вложения; 07 Оборудование к установке; 08 Капитальные вложения; 09 Арендные обязательства к поступлению; 2) Счета, для учета производственных запасов:

10 Материалы; 11 Животные на выращивание и откорм; 12 МБП; 13 Износ МБП; 14 Переоценка материальных ценностей; 15 Заготовление и приобретение материалов; 16 Отклонение в стоимости материалов; 17 НДС по приобретенным ценностям;

3) Счета для учета затрат на производство:

20 Основное производство; 21 Полуфабрикаты собственного произзводства; 23 Вспомогательное производство; 25 Общепроизводственные расходы; 26 Общехозяйственные расходы;

28 Брак в производстве; 29 Обслуживание производства и хозяйства; 30 Некапитальные работы; 31 Расходы будущих периодов;

4) Сч. для учета гот. про-ции, товаров и их реализации:

40 Готовая продукция; 41 Товары; 42 Торговая наценка; 43 Коммерческие расходы; 44 Издержки обращения; 45 Товары отгруженные; 46 Реализация продукции, работ и услуг; 47 Реализация и прочее выбытие ОС; 48 Реализация прочих активов;

5) Счета, предназначенные для учета денежных средств:

50 касса; 51 Расчетный счет; 52 Валютный счет; 55 Специальные счета в банках; 56 Денежные документы; 57 Переводы в пути; 58 Краткосрочные финансовые вложения (учет цен. бумаг)

БИЛЕТ №17

Учет денежной наличности в кассе. Учет денежных документов и переводов в пути.

Все наличные средства организации хранятся в кассе виде наличных денег и денежных док-тов, а безналичные денеж. ср-ва хранятся в банках. Порядок хранения денежных средств в кассе устанавливает инструкция ЦБ РФ:

- наличие спец оборудованного помещения кассы.

- Ведение кассовой книги и других кассовых документов. (кассовая книга только одна!)

- Прием наличных денег от населения производится с применением контрольно-кассовой техники.

- Расходование наличных денег полученных из банка строго на цели указанные в чеке.

- Хранение свободных денежных ср-в в отделении банка

- Хранение наличных денег в кассе в пределах лимита (уст-ся обслуж-м банка). Исключения составляют денеж ср-ва на зплату и стипендии. Они хранятся в течении 3 дней.

Выполнение всех операций возлагается на кассира, с которым заключается предварительный договор о полной индивид матер ответственности. Для учета использ счет 50 КАССА с субсчетами : 1) касса организации 2) операционная касса (касса вокзалов) 3) денежные документы (почтовые марки, проездные, путевки). По дебету 50 отраж поступления денежных ср-в, а по кредиту их выдача, расход. Сальдо показывает остаток денежных средств в кассе. Д50 К51 – оприходованы деньги в кассу получ с расч счета. Д70 К50 – выдана из кассы зарплата. ЦБ установил предельный размер расчета наличными между юр лицами не должен превышать 60 тыс руб по 1 сделке. Учет денег в кассу оформляют приходно-кассовым ордером (подписи главбуха и кассира), а расход расходно-кассовым ордером (подписи главбуха, руководителя и кассира) и регистрируется в журнале регистрации.

Иногда в деят предприятия возникают разрывы во времени меджду зачисление денег на расч счет и их списание (инкассация, почтовые переводы). Для этих целей есть активный счет 57 Переводы в пути, которые подтверждаются сопроводит док-тами и квитанциями. Д57 К50 – сданы деньги-инкассаторы; Д51К57 – зачислены деньги на расч счет. Для учета операций с валютой создается спец касса (субсчет 4) со своим лимитом и по курсу ЦБ РФ. При пересчете валюты в рубли образуется курсовая разница. При росте курса валюты : Д50 К91 – прочие доходы и расходы. При его уменьшении Д91 К50.

БИЛЕТ №18

Учет подотчетных сумм

В процессе деятельности у организаций возникают расходы, которые производятся через работников (подотчетные лица), которым выдаются день га приобретение товароматериальных ценностей или на командировки. Список таких лиц оформляется приказом руководителя. Выдача нового аванса возможна при условии полного отчета по ранее полученным суммам. Для учета исп-ся счет 71 Расчеты с подотчетными лицами. По дебету отражается аванс или возмещение перерасхода, по кредиту – расход аванса или возврат неиспользов сумм. После возвращения из командировки работник обязан представить авансовый отчет и приложить к нему все док-ты подтверждающие расходы. Командировочные расходы списываются на себестоимость продукции Д26 К71 – общехозяйственные расходы.

При выдаче денежных ср-в на матер ценности работник предоставляет авансовый отчет (по командировочному отчету сост-ся в теч 3-х дней по приезду, а по матер ценностям в день их приобретения) и все чеки. Если суммы израсходованы без разрешения руководителя, то они считаются ущербными и подлежат взысканию с виновного. Д94 К71 – отражен ущерб; Д73 К94 – сумма ущерба отнесена на виновное лицо. Д70 К73 – удержано из зплаты. Расходы по командировке оплачиваются по фактич произвед расходам (жилье и проезд), а суточные оплачиваются в пределах нормы (100 руб).

БИЛЕТ №19

Учет денежных средств на расчетных, валютных и специальных счетах.

Расчетные счета открываются организациями которые являются юр лицами и имеют самостоятельный баланс. Расч счет открывается для хранения свободных денежных средств и проведения всех видов рассчетно-кассовых и кредитных операций.

Для открытия расчетного счета необходимо предоставить в банк:

*заявление на открытие счета

*свидетельство о гос регистрации

*копия устава и учредит док-т заверенные нотариально

*2 экз карточек с образцами подписей распорядителей ср-в и оттиском печати

*справка о постановке на налоговый учет

Далее подписывается договор о рассчетно-кассовом обслуживании. После открытия или закрытия счета нужно в течении 10 дней сообщить в федер налог инспекцию. Присваивается 20 значный номер, списание с согласия владельца. Для учета операций по расчет счету открывается активный счет 51 (дебет указывает на поступление денег, кредит на их списание). Суммы ошибочно отраженные относят на счет 76.

Существуют еще специальные счета (счет 55) для учета средств целевого назначения. Д55 К51 – зачислены деньги с расчет счета на специальный;

Для учета операций по валютному счету исп-ся счет 52. Записи операций ведут одновременно и в валюте и в рублях по курсу ЦБ. Все организации-экспортеры обязаны продавать валютную выручку в теч 7 дней в размере 0% на транзитный счет, а далее на валютный счет и расходовать деньги. К счету 52 могут быть открыты субсчета – транзитный счет, валютные счета внутри страны, вал счета за рубежом ( с разрешения ЦБ РФ). При продаже валюты с вал счета будут образовываться курсовые разницы, учитываемые на сете 91.

БИЛЕТ №20

Учет дебиторской и кредиторской задолженности. Система счетов учета расчетов с дебиторами и кредиторами.

Под дебиторской понимают задолженности др. организаций, работников и физич лиц, которые называются дебиторами. Кредиторской наз задолженность данной организации другим организациям (за поду тепло и электроэнергию, ремонт), работникам и физич лицам, которые называются кредиторами. Дебитор задолж (ДЗ) отражается в основном на счетах 62 – расчеты с покупателями и заказчиками и 76 – расчеты с разными дебиторами и кредиторами, а кредиторская (КЗ) на 60 – расч с поставщиками и подряд и 76. Срок исковой давности исчисляется по окончании срока исполнения обязательств. По истечении срока исковой давности (3 года) ДЗ ИКЗ списываются. КЗ спис на финансовые результаты организации в состав прочего дохода Д60 или 76 К91. ДЗ спис на уменьшение прибыли виде прочего расхода или за счет созданного резерва приказом руководителя. Записи: Д91 К62 или 76; Д91 К63- создан резерв по сомнительным долгам; Д63 К62, 76-просроч ДЗ списана за счет созданного резерва. Списанная за счет созданного резерва ДЗ не считается окончательно аннулированной. В течении 5 лет она учит-ся на забалансовом счете 007-списанная в убыток задолж-ть неплатеж дебиторов. Док-ты хранятся 5 лет затем уничтожаются.

Д62 К90 – ДЗ при отгрузке продукции покупателю. Д51 К62 – погашение покупат-м задолженности.

Д 62 К 91 – ДЗ при продаже имущ (осн ср-ва, материалы, нематериальные активы). На 62 учитываются суммы аванса и предварит оплаты за поставляемую продукцию. Аналитич учет по счету 62 ведут по каждому счету, а при расчете в порядке плановых платежей по каждому покупателю. КЗ выраж след записями: Д10 К60 – поступити материалы от поставщика; Д20, 25, 26 К60 – выполнена работа подрядчика. Аналитич учет по 60 ведется по каждому счету, а при расчете в порядке плановых платежей по каждому поставщику.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+33

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Шпаргалки на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Шпаргалки для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Шпаргалка, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Готовая шпора по бухучету

- Ответы к экзаменационному зачету по бухучету

- Полезная шпаргалка по бухгалтерскому учету

- Готовая шпаргалка для телефона по бухгалтерскому учету

- Шпаргалка по бухгалтерскому учету к зачету

- Шпаргалки по бухучету к экзамену

- Бесплатные билеты по бухгалтерскому учету к экзамену

- Шпоры по бухучету для экзамена

- Готовые шпаргалки по бухгалтерскому учету на сайте

- Шпоры-проводки по счетам

- Шпаргалка по бухгалтерскому учету с ответами

- В помощь студенту шпаргалка по бухгалтерскому учету

- Ответы на вопросы по бухгалтерскому учету к экзамену

- Шпора для чтения по бухгалтерскому учету

- Готовые шпоры по бухгалтерскому учету к экзамену

- Бесплатная шпаргалка по бухучету

- Шпаргалка по бухгалтерскому учету и анализу к разделу 2

- Ответы на экзамен по бухучету

- Подготовка к экзамену: шпаргалка по бухучету

- Ответы на вопросы на экзамен по бухгалтерскому учету и анализу

Министерство

образования и науки Российской Федерации

Торгово-экономический

колледж Читинского института (филиала)

ФГБОУ ВПО

«Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 2019-2020 учебный год |

Экзаменационный билет № 1

Выберите правильный ответ.

1.

К особенностям бухгалтерского учета относят:

а)

оперативность;

б)

сплошное и непрерывное отражение хозяйственных процессов;

в)

быстроту получения информации;

г)

составление смет.

2.

Информация об имущественном состоянии и обязательствах организации формируется

в системе:

а)

бухгалтерского учета;

б)

оперативно-технического учета;

в)

налогового учета;

г)

статистического учета.

3.

План счетов бухгалтерского учета – это:

а)

совокупность синтетических, аналитических счетов и субсчетов;

б)

совокупность синтетических и аналитических счетов;

в)

совокупность синтетических счетов, субсчетов и забалансовых счетов;

г)

перечень синтетических счетов.

4.

Возврат в кассу неиспользованных подотчетных сумм отражается записью:

а) Дт 50 Кт 71

б) Дт 50 Кт 73

в) Дт 50 Кт 76

г) Дт 71 Кт 50

5. Оформление

кассовых операций по поступлению денег производится следующим документом:

а)

приходный кассовый ордер;

б)

накладная;

в)

расходный кассовый ордер;

г)

акт приемки.

6.

К элементам метода бухгалтерского учета не относится:

а)

документация;

б)

инвентаризация;

в)

калькуляция;

г)

нормирование.

7.

Неправильная корреспонденция счетов исправляется способом:

а)

пунктировки;

б)

«красное сторно»;

в)

корректурным;

г)

обратных проводок.

8. На операцию «Начислена заработная

плата производственным рабочим» составляется запись:

а) Дт 43 Кт 70

б)

Дт 26 Кт 70

в)

Дт 20 Кт 70

г)

Дт 50 Кт 70

9.

В

бухгалтерском балансе основные средства отражаются по стоимости:

а)

первоначальной;

б)

остаточной;

в)

восстановительной;

г)

рыночной.

10.

Процесс снабжения – это совокупность операций по обеспечению организации:

а)

кредитными ресурсами;

б)

трудовыми ресурсами;

в)

калькуляцией;

г) средствами и предметами

труда.

Задача.

На основании данных таблицы

сгруппировать средства предприятия по составу и источникам образования.

|

№ п/п |

Наименование имущества и |

Сумма |

|

1. |

Материалы |

67200 |

|

2. |

Касса |

18800 |

|

3. |

Расчетный счет |

75000 |

|

4. |

Кредиторская задолженность перед |

85000 |

|

5. |

Краткосрочные кредиты и займы |

16000 |

|

6. |

Основное производство |

68000 |

|

7. |

Дебиторская задолженность |

54000 |

|

8. |

Кредиторская задолженность перед |

25000 |

|

9. |

Кредиторская задолженность перед |

50000 |

|

10. |

Уставный капитал |

79000 |

|

11. |

Кредиторская задолженность перед |

31000 |

|

12. |

Готовая продукция |

27300 |

|

13. |

Товары |

15700 |

|

14. |

Нераспределенная прибыль |

40000 |

Министерство

образования и науки Российской Федерации

Торгово-экономический

колледж Читинского института (филиала)

ФГБОУ ВПО

«Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 2019-2020 учебный год |

Экзаменационный билет № 2

Выберите правильный

ответ.

1.

Бухгалтерский учет в организации выполняет следующие задачи:

а)

формирование полной и достоверной информации об имущественном положении;

б)

формирование информации для текущего оперативного руководства;

в)

обобщение данных для изучения и развития отдельных отраслей, экономических

районов, областей;

г)

выявление внешней экономической ситуации.

2.

Натуральные измерители представляют информацию об имуществе:

а)

в единицах времени;

б)

в стоимостной оценке;

в)

счетом, мерой, весом;

г)

в денежной оценке.

3.

Бухгалтерский баланс – это обобщенное отражение и экономическая группировка

активов организации:

а)

в натурально-вещественной форме;

б)

на определенную дату в натурально-стоимостных показателях;

в)

в денежной оценке по их видам и источникам образования за определенный период

времени;

г)

в денежной оценке по их видам и источникам образования на определенную дату.

4.

Первый тип балансовых изменений отражает:

а)

увеличение актива и пассива баланса;

б)

увеличение и уменьшение актива баланса;

в)

уменьшение актива и пассива баланса;

г)

увеличение и уменьшение пассива баланса.

5.

На операцию «С заработной платы работника удержан налог на доходы с

физических лиц» делается запись:

а)

Дт 68 Кт 70

б)

Дт 68 Кт 51

в)

Дт 50 Кт 68

г)

Дт 70 Кт 68

6. К пассивным счетам относится:

а) счет 69 «Расчеты по социальному

страхованию и обеспечению»;

б) счет 57 «Переводы в пути»;

в) счет 51 «Расчетный счет»;

г) счет 20 «Основное производство».

7. Простая проводка – это запись, когда счета:

а) один кредитуется, другие дебетуются;

б) один дебетуется, другие кредитуются;

в) один дебетуется, другой кредитуется;

г) два дебетуются, два кредитуются.

8. Ввод в эксплуатацию объектов основных средств отражается

записью:

а) Дт 01 Кт 60

б) Дт 01 Кт 08

в) Дт 08 Кт 60

г) Дт 20 Кт 08

9. Амортизационные отчисления по приобретенному объекту основных

средств начисляются:

а) с первого числа месяца, следующего

за месяцем принятия объекта к учету.

б) со дня, следующего за днем принятия

объекта к учету;

в) с первого числа месяца, следующего

за месяцем оформления акта приемки-передачи;

г) с первого числа месяца, следующего

за месяцем заполнения инвентаризационной карточки.

10. Стоимость излишков

материально-производственных запасов, выявленных при инвентаризации на складе,

отражается:

а) Дт 10 Кт 26

б) Дт 10 Кт 20

в) Дт 10 Кт 91

г) Дт 20 Кт 10

Задача.

На основании данных

таблицы определить тип изменений баланса под влиянием хозяйственных операций.

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

Выручка из кассы сдана на расчетный |

15 000 |

|

2. |

За счет ссуды банка оплачено |

12 000 |

|

3. |

С расчетного счета оплачена |

3 000 |

|

4. |

Выплачена из кассы заработная плата |

7 800 |

|

5. |

Из кассы оплачено прочим кредиторам |

5 200 |

|

6. |

В кассу с расчетного счета поступили |

4 000 |

|

7. |

Удержан подоходный налог из |

1 800 |

|

8. |

Начислена заработная плата |

7 200 |

|

9. |

Поступили товары от поставщика, |

10 000 |

|

10. |

Выдано из кассы в подотчет на |

8 000 |

Министерство

образования и науки Российской Федерации

Торгово-экономический

колледж Читинского института (филиала)

ФГБОУ ВПО

«Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 2019-2020 учебный год |

Экзаменационный билет № 3

Выберите правильный

ответ.

1.

К особенностям бухгалтерского учета относят:

а)

оперативность;

б)

быстроту получения статистических данных;

в)

строгое документирование операций;

г)

обработку данных на компьютере.

2.

Организующую роль в народном хозяйстве осуществляет:

а)

бухгалтерский учет;

б)

статистический учет;

в)

налоговый учет;

г)

оперативно-технический учет.

3.

Основным для бухгалтерского учета является измеритель:

а)

денежный;

б)

трудовой;

в)

натуральный;

г)

количественный.

4.

Вступительный баланс составляется для:

а)

планирования хозяйственной деятельности;

б)

подведения итогов работы за год;

в)

оценки активов на дату начала работы;

г)

оценки активов на дату ликвидации организации.

5.

Двойная запись – это способ:

а)

группировки объектов;

б)

отражения хозяйственных операций;

в)

обобщения данных бухгалтерского учета;

г)

составления отчетности.

6.

При учете процесса реализации по моменту отгрузки используются счета:

а)

43, 90;

б)

45, 90;

в)

20, 90;

г)

26, 90.

7.

Разновидностью мемориально-ордерной формы учета является:

а)

журнально-ордерная форма;

б)

простая;

в)

сальдовая;

г)

журнал-Главная.

8.

Для расчета заработной платы работников, находящихся на повременной оплате

труда, используются:

а)

данные табелей учета отработанного времени;

б)

данные нарядов;

в)

данные рапортов, маршрутных листов;

г)

данные лицевого счета работника.

9.

Ввод в эксплуатацию объектов основных

средств, внесенных учредителями в счет вклада в уставный капитал, отражается в

учете записью:

а) Дт 01 Кт 75

б) Дт 75 Кт 80

в) Дт 08 Кт 80

г) Дт 01 Кт 08

10. Федеральный закон «О бухгалтерском учете» № 402-ФЗ относиться

к уровню нормативного регулирования бухгалтерского учета:

а) первому;

б) второму;

в) третьему;

г) четвертому.

Задача.

На основании данных таблицы

сгруппировать средства предприятия по составу и размещению.

|

№ п/п |

Наименование имущества |

Сумма |

|

1. |

Здание |

20 000 |

|

2. |

Денежные |

1 000 |

|

3. |

Деловая |

3 000 |

|

4. |

Сырье |

12 000 |

|

5. |

Незавершенное |

2 000 |

|

6. |

Программный |

3 500 |

|

7. |

Готовая |

8 000 |

|

8. |

Денежные |

10 000 |

|

9. |

Производственное |

7 500 |

|

10. |

Тара |

1 500 |

|

11. |

Товары |

9 500 |

|

12. |

Налог |

600 |

|

13. |

Земельный |

18 000 |

|

14. |

Дебиторская |

4 400 |

|

15. |

Незавершенное |

5 000 |

Министерство

образования и науки Российской Федерации

Торгово-экономический

колледж Читинского института (филиала)

ФГБОУ ВПО

«Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 2019-2020 учебный год |

Экзаменационный билет № 4

Выберите правильный

ответ.

1. Отличительная черта

бухгалтерского учета это:

а) отсутствие специальной

службы;

б) быстрота получения

информации;

в) использование специальных

методов сбора информации;

г) исчисление финансового

результата работы организации.

2. В системе управления

бухгалтерский учет выполняет функцию:

а) контрольную;

б) планирования;

в) нормирования;

г) регулирования.

3. Активами организации

являются экономические ресурсы:

а) не имеющие стоимостной

оценки, но приносящие доход;

б) имеющие стоимостную

оценку;

в) приносящие доход;

г) имеющие стоимостную оценку

и приносящие доход.

4. Инвестированный

собственниками капитал существует в форме:

а) уставного капитала;

б) добавочного капитала;

в) резервного капитала;

г) нераспределенной прибыли.

5. Шахматная оборотная

ведомость предназначена для проверки:

а) правильности

синтетического учета;

б) правильности

корреспонденции счетов;

в) правильности

аналитического учета;

г) правильности забалансового

учета.

6.

Для определения фактической себестоимости объектов учета применяется метод:

а) документация;

б) инвентаризация;

в) калькуляция;

г) оценка.

7.

Обязательными удержаниями являются:

а)

налог на доходы физических лиц и по исполнительным документам;

б)

ранее выданные авансы;

в)

погашение задолженности по подотчетным суммам;

г)

погашение задолженности ранее выданного займа.

8.

Списание выбывших объектов основных

средств по первоначальной стоимости отражается записью:

а) Дт 01-в Кт 01

б) Дт 02 Кт 01

в) Дт 01 Кт 01-в

г)

Дт 91 Кт 01

9. Дебиторской задолженностью является:

а) невыплаченные налоги;

б) отчисления в социальный фонд;

в) задолженность покупателя;

г) убытки организации.

10.

Журнал – ордер по счету 51 «Расчетный счет»

является:

а)

регистром синтетического учета;

б)

регистром аналитического учета;

в)

комбинированным регистром;

г) регистром сводного учета.

Задача.

На основании данных

таблицы сгруппировать средства предприятия по источникам их образования.

|

№ п/п |

Наименование источников |

Сумма |

|

1. |

Нераспределенная |

7 000 |

|

2. |

Резервный |

3 000 |

|

3. |

Задолженность |

6 000 |

|

4. |

Добавочный |

5 000 |

|

5. |

Краткосрочный |

4 000 |

|

6. |

Уставный |

10 000 |

|

7. |

Задолженность |

2 000 |

|

8. |

Долгосрочный |

28 000 |

|

9. |

Задолженность |

8 000 |

|

10. |

Резервы |

2 500 |

|

11. |

Задолженность |

5 500 |

|

12. |

Задолженность |

7 500 |

|

13. |

Доходы |

4 500 |

|

14. |

Прочие |

8 000 |

|

15. |

Целевое |

5 000 |

Министерство

образования и науки Российской Федерации

Торгово-экономический

колледж Читинского института (филиала)

ФГБОУ ВПО

«Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 2019-2020 учебный год |

Экзаменационный билет № 5

Выберите правильный ответ.

1. Отличительной чертой

оперативно-технического учета является:

а) отсутствие специальной службы;

б) Использование специальных методов

сбора данных;

в) строгое документирование операций;

г) непрерывное отражение хозяйственных

операций.

2. С помощью трудовых измерителей

рассчитывают:

а) количество материальных ценностей;

б) обобщающие показатели работы

организации;

в) производительность труда;

г) оценочные показатели.

3. К текущим активам организации

относят:

а) основные средства;

б) предметы и продукты труда;

в) нематериальные активы;

г) нераспределенная прибыль.

4. В балансе активы организации

расположены в порядке:

а) их приобретения;

б) убывания ликвидности;

в) их использования;

г) возрастания ликвидности.

5. Второй тип балансовых изменений отражает:

а) увеличение актива и пассива

баланса;

б) увеличение и уменьшение актива

баланса;

в) уменьшение актива и пассива

баланса;

г) увеличение и уменьшение пассива

баланса.

6. Сложной называется бухгалтерская

запись, в которой корреспондируют:

а) один счет только по дебету или

только по кредиту;

б) один счет по дебету и один по

кредиту;

в) два счета по дебету и два по

кредиту;

г) один счет по дебету и два по

кредиту.

7. Основные формы оплаты труда:

а) повременная, сдельная;

б) основная и дополнительная;

в) простая повременная и простая сдельная;

г) тарифная, справочная.

8. В рабочий план счетов организации включаются:

а) синтетические счета, используемые организацией;

б) субсчета, открываемые к синтетическим счетам, исходя из

особенностей деятельности организации;

в) полный перечень синтетических и аналитических счетов;

г) перечень забалансовых счетов.

9. В результате переоценки

основных средств определяется их:

а) первоначальная стоимость;

б) рыночная стоимость;

в) восстановительная стоимость;

г) остаточная стоимость.

10.

На операцию «Израсходованы материалы на ремонт здания заводоуправления» делается

запись:

а)

Дт 20 Кт 10

б)

Дт 23 Кт 10

в)

Дт 25 Кт 10

г)

Дт 26 Кт 10

Задача.

Составить баланс

производственного предприятия на 1 апреля 201_г. на основе следующих остатков

по счетам:

|

№ п/п |

Наименование |

Сумма |

|

1. |

Долги предприятия поставщикам |

30 000 |

|

2. |

Нераспределенная прибыль отчетного года |

10 000 |

|

3. |

Задолженность бюджету по налогам |

2 500 |

|

4. |

Авансы подрядчикам |

7 000 |

|

5. |

Валютный счет в банке |

5 600 |

|

6. |

Деньги в кассе предприятия |

280 |

|

7. |

Уставный капитал |

125 900 |

|

8. |

Запасы материала |

13 800 |

|

9. |

Готовая продукция |

4 300 |

|

10. |

Задолженность по оплате труда |

8 750 |

|

11. |

Расчеты с покупателями |

112 400 |

|

12. |

Финансовая помощь, полученная на 6 месяцев (займ) |

20 000 |

|

13. |

Суммы, выданные под отчет на командировку |

2 000 |

|

14. |

Добавочный капитал |

3 000 |

|

15. |

Нематериальные активы |

54 770 |

Министерство

образования и науки Российской Федерации

Торгово-экономический

колледж Читинского института (филиала)

ФГБОУ ВПО

«Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 2019-2020 учебный год |

Экзаменационный билет № 6

Выберите правильный ответ.

1. В системе управления

бухгалтерский учет выполняет функцию:

а) регулирования;

б) планирования;

в) нормирования;

г) информационную.

2.

Особенностью бухгалтерского учета является отражение хозяйственных процессов:

а)

прерывно;

б)

непрерывно;

в)

на первое число месяца;

г)

на конец года.

3.

Активы организации по времени использования подразделяются на:

а)

долгосрочные и текущие;

б)

основные и накладные;

в)

долгосрочные и краткосрочные;

г)

текущие и последующие.

4.

Созданный в процессе хозяйственной деятельности капитал выступает в форме:

а)

уставного капитала;

б)

добавочного капитала;

в)

резервов предстоящих расходов;

г)

доходов будущих периодов.

5.

К элементам метода бухгалтерского учета относится:

а)

сверка документов;

б)

нормирование затрат;

в)

двойная запись и счета;

г)

выборка.

6.

Недостача материально-производственных запасов учитывается по кредиту счета:

а) 15;

б) 10;

в) 16;

г) 94.

7. Нематериальные

активы отличаются от основных средств:

а)

высокой стоимостью;

б)

большим сроком службы;

в)

отсутствием материально-вещественной формы;

г)

способом перенесения стоимости на продукт труда.

8. На операцию «На расчетный счет организации зачислен

краткосрочный кредит банка» делается запись:

а) Дт 51 Кт 66

б) Дт 50 Кт 66

в) Дт 67 Кт 51

г) Дт 55 Кт 67

9. Учет амортизации

нематериальных активов ведется на счете:

а) 02;

б) 05;

в) 99;

г) 76.

10. Сколько

российских положений (стандартов) по бухгалтерскому учету действует в настоящее

время:

а) 10;

б) 15;

в) 22;

г) 25.

Задача.

На

основании нижеприведенных данных составить баланс на 01.04.201Х г.

Бухгалтерский баланс на 01.03.201Х г.

|

АКТИВ |

Сумма |

ПАССИВ |

Сумма |

|

Основные средства |

50 000 |

Уставный капитал |

10 000 |

|

Материалы |

6 000 |

Нераспределенная прибыль |

90 000 |

|

Готовая продукция |

24 000 |

Задолженность поставщикам |

60 000 |

|

Касса |

4 000 |

Задолженность работникам |

35 000 |

|

Расчетный счет |

126 000 |

Задолженность бюджету |

15 000 |

|

БАЛАНС |

210 000 |

БАЛАНС |

210 000 |

Журнал хозяйственных операций за март месяц

|

№ п/п |

Наименование хозяйственных операций |

Сумма |

|

1. |

Поступили материалы от поставщиков |

5 000 |

|

2. |

Отпущены материалы в основное |

10 000 |

|

3. |

Выпущена из производства готовая |

8 000 |

|

4. |

С расчетного счета получено в кассу |

56 000 |

|

5. |

Выплачена заработная плата |

30 000 |

Министерство

образования и науки Российской Федерации

Торгово-экономический

колледж Читинского института (филиала)

ФГБОУ ВПО

«Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 2019-2020 учебный год |

Экзаменационный билет № 7

Выберите правильный

ответ.

1.

Основной задачей бухгалтерского учета, сформулированной в законе «О бухгалтерском

учете» является:

а)

раздельный учет собственного имущества и имущества других организаций;

б)

формирование полной и достоверной информации о деятельности организации и ее

имущественном положении;

в)

раздельное отражение затрат на производство и реализацию;

г)

отражение хозяйственных операций на счетах без всякого изъятия.

2.

Бухгалтерский баланс – это сводка показателей:

а)

интервальных;

б)

аналитических;

в)

синтетических;

г)

резервных.

3.

В активе баланса сгруппированы:

а)

имущество;

б)

источники;

в)

результаты хозяйственной деятельности;

г)

кредиторская задолженность.

4.

Наличные деньги, полученные из учреждений банка, организация может расходовать:

а)

на любые цели, предусмотренные уставом организации;

б)

только на те цели, на которые они получены;

в)

только на покупку товара;

г)

на любые цели по усмотрению руководителя организации.

5.

Дебиторская задолженность может отражаться на счете:

а)

68;

б)

70;

в)

71;

г)

63.

6. Оформление

кассовых операций по выдаче денег производится документом:

а)

приходный кассовый ордер;

б)

расходный кассовый ордер;

в)

накладная на отпуск денежных средств на сторону;

г)

акт приемки-передачи денежных средств в кассе.

7. Начисление единого социального налога

отражается записью:

а) Дт 69 Кт 70

б) Дт 26 Кт 70

в) Дт 91 Кт 69

г) Дт 26 Кт 69

8. Затраты по строительству объектов

основных средств хозяйственным способом отражаются на счете:

а) 08;

б) 23;

в) 01;

г) 26.

9. Назовите

основные хозяйственные процессы, формирующие воспроизводство валового

внутреннего продукта:

а) процессы

производства и распределения;

б) процессы

снабжения (заготовления), производства и реализации;

в) процессы

снабжения (заготовления), производства и распределения;

г) процессы

снабжения (заготовления) и распределения.

10.

Сдача денежных средств на расчетные счета

организации оформляется первичным документом:

а)

чеком;

б)

платежным поручением;

в)

выпиской;

г)

объявлением на взнос наличными.

Задача.

Выберите

из предложенного списка хозяйственных средств те, которые относятся к оборотным

активам:

1.

Земельные участки.

2.

Запасы материалов.

3.

Машины и

оборудование.

4.

Незавершенное

производство.

5.

Долги покупателей.

6.

Денежные средства

в кассе.

7.

Долг поставщикам.

8.

Прибыль

предприятия.

9.

Долг бюджету по

налогам.

10.

Денежные средства

на расчетном счете.

11.

Расходы будущих

периодов.

12.

Налог на

добавленную стоимость.

13.

Нематериальные

активы.

14.

Краткосрочные

финансовые вложения.

15.

Незавершенное

производство.

16.

Долгосрочные

финансовые вложения.

17.

Товары.

18.

Незавершенное

строительство.

19.

Доходные вложения

в материальные ценности.

20.

Задолженность

подотчетных лиц.

Министерство

образования и науки Российской Федерации

Торгово-экономический

колледж Читинского института (филиала)

ФГБОУ ВПО

«Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 2019-2020 учебный год |

Экзаменационный билет № 8

Выберите правильный

ответ.

1.

К объектам бухгалтерского учета относятся:

а)

хозяйственные операции;

б)

бухгалтерский баланс;

в)

инвентаризация;

г)

документация.

2. К

какому уровню нормативного регулирования бухгалтерского учета относятся Положения

по бухгалтерскому учету:

а)

первому;

б)

второму;

в)

третьему;

г)

четвёртому.

3.

К долгосрочным активам относятся:

а)

предметы труда;

б)

основные средства;

в)

продукты труда;

г)

денежные средства.

4. Сумма долгов юридических и

физических лиц перед организацией называется:

а)

дебиторской задолженностью;

б)

обязательствами по распределению;

в)

кредиторской задолженностью;

г)

внеоборотными активами.

5.

В процессе инвентаризации составляются:

а)

сличительная ведомость;

б)

акт;

в)

инвентаризационная опись;

г)

оборотная ведомость.

6.

Обязательства организации подразделяются на:

а)

текущие и периодические;

б)

срочные и просроченные;

в)

обязательные и инициативные;

г)

долгосрочные и краткосрочные.

7. Начисление процентов по полученным

долгосрочным кредитам на капитальные вложения в ходе строительства отражается в

учете записью:

а) Дт 08 Кт 67

б) Дт 01 Кт 67

в) Дт 26 Кт 67

г) Дт 67 Кт 51

8.

Важным условием проведения проверки денежной наличности в кассе является:

а)

внезапность;

б)

быстрота;

в)

составление описи;

г)

присутствие кассира.

9.

Суммы дебиторской задолженности, по которой истек сроки исковой давности, при

списании относятся:

а)

в состав управленческих расходов;

б)

в состав прочих расходов;

в)

на счет валовой прибыли;

г)

в состав нераспределенной прибыли (убытка).

10.

Бухгалтерской записью Дт 57 Кт 50 отражается:

а)

сданы денежные средства из кассы на расчетный счет;

б)

выдано из кассы под отчет;

в)

сдана выручка из кассы инкассатору;

г)

оплачено из кассы за оказанные услуги.

Задача.

Раскройте

содержание следующих хозяйственных операций:

Дт

Кт

20

70

51

50

50

71

20

69

69

51

70

68

20 10

82 84

70 50

90 99

Министерство

образования и науки Российской Федерации

Торгово-экономический

колледж Читинского института (филиала)

ФГБОУ ВПО

«Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 2019-2020 учебный год |

Экзаменационный билет № 9

Выберите правильный

ответ.

1.

Законом «О бухгалтерском учете» сформулировано требование:

а)

предотвращение отрицательных результатов деятельности;

б)

выявление внутрихозяйственных резервов;

в)

соблюдение тождества данных синтетического и аналитического учета;

г)

обеспечение платежеспособности организации.

2.

Источником собственных средств является:

а)

кредиторская задолженность;

б)

кредиты банка;

в)

дебиторская задолженность;

г)

резервный капитал.

3. Неполученная заработная плата считается депонированной в

течение:

а) одного установленного рабочего дня;

б) 3-х установленных рабочих дней;

в) 5-ти установленных рабочих дней;

г)

одной рабочей недели.

4. Стоимость активов, полученных

безвозмездно, учитывается в составе:

а)

прочих доходов;

б)

добавочного капитала;

в)

нераспределенной прибыли;

г)

внеоборотных активов.

5. Фактические затраты по приобретению

объектов основных средств за плату отражаются на счете:

а) 01;

б) 08;

в) 84;

г) 20.

6. Материалы, поступившие при

ликвидации объектов основных средств вследствие износа, отражаются записью:

а) Дт 10 Кт 99

б) Дт 10 Кт 01

в) Дт 10 Кт 91

г) Дт 10 Кт 08

7.

Снятие денежных средств с расчетного счета организации оформляется первичным

документом:

а)

чеком;

б)

платежным поручением;

в) объявлением на взнос наличными;

г) расходным кассовым ордером.

8. К документам четвертого уровня

нормативного регулирования бухгалтерского учета относятся:

а) закон «О бухгалтерском учете»;

б) положение по ведению бухгалтерского

учета и отчетности;

в) инструкции Министерства Финансов РФ;

г) приказ об учетной политики

организации.

9. При получении объектов основных

средств по договору дарения (безвозмездно) они принимаются к бухгалтерскому

учету по стоимости:

а) согласованной;

б) остаточной;

в) текущей рыночной;

г) восстановительной.

10.

Оценка нематериальных активов, приобретенных за плату, осуществляется:

а)

путем суммирования фактических затрат на приобретение;

б)

по рыночной стоимости;

в)

по первоначальной стоимости за вычетом начисленной амортизации;

г) по согласованной оценке.

Задача.

Отразить на счетах бухгалтерского

учета следующие хозяйственные операции:

1.

Отпущены материалы в производство

15 000 рублей.

2.

Перечислено поставщику за

материалы 28 000 рублей.

3.

Принят к оплате счет поставщика за

поступившее топливо (в т.ч. НДС) 32 000 рублей.

4.

Начислена заработная плата

рабочим, выпускающим продукцию 112 000 рублей.

5.

Исчислены страховые взносы от

заработной платы производственных рабочих.

6.

Выдано под отчет на

командировочные расходы главному инженеру предприятия 18 900 рублей.

7.

Возвращен в кассу остаток

неиспользованной подотчетной суммы 900 рублей.

8.

Выявлена недостача материалов на

складе на сумму 2 300 рублей.

9.

Списана недостача в пределах норм

естественной убыли 300 рублей.

10. Оставшаяся сумма недостачи отнесена на материально-ответственное

лицо.

Недостающие суммы определить.

Министерство

образования и науки Российской Федерации

Торгово-экономический

колледж Читинского института (филиала)

ФГБОУ ВПО

«Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 2019-2020 учебный год |

Экзаменационный билет № 10

Выберите правильный

ответ.

1. В

каком разделе баланса приведены наиболее ликвидные активы организации:

а) в

первом разделе актива баланса;

б) в

первом разделе пассива баланса;

в) во

втором разделе актива баланса;

г) в

третьем разделе пассива баланса.

2.

Пассивные счета бухгалтерского баланса предназначены для учета:

а) денежных средств;

б) предметов обращения;

в) источников образования

средств;

г) процесса производства.

3. Группы пользователей бухгалтерской информации:

а) внутренние и внешние

пользователи;

б) лица, непосредственно

занятые в управлении;

в) лица, непосредственно не

работающие в организации;

г) работники основных цехов.

4.

Регистры по признаку последовательности регистрации хозяйственных операций

подразделяются на:

а)

синтетические и аналитические;

б)

синтетические и хронологические;

в)

систематические и аналитические;

г)

хронологические и систематические.

5.

Инвентаризации по охвату объектов подразделяются на:

а)

перманентные и полные;

б)

полные и частичные;

в)

плановые и внезапные;

г)

внезапные и перманентные.

6. Сдача в эксплуатацию объектов

нематериальных активов, приобретенных за плату, отражается записью:

а) Дт 04 Кт 60

б) Дт 04 Кт 97

в) Дт 05 Кт 04

г) Дт 04 Кт 08

7. Предел

расчетов наличными между юридическими лицами в РФ в настоящее время составляет:

а)

15 000;

б)

100 000;

в)

60 000;

г)

3 000.

8.

На операцию «Из кассы организации выдана депонированная заработная плата»

делается запись:

а)

Дт 50 Кт 70;

б)

Дт 73 Кт 50;

в)

Дт 76 Кт 50;

г)

Дт 70 Кт 50.

9.

К основным средствам относятся:

а)

товары;

б)

транспортные средства;

в)

готовая продукция;

г)

материалы.

10.

К нематериальным активам относятся:

а)

акции;

б)

векселя;

в)

патенты;

г) облигации.

Задача.

Составить баланс машиностроительного

завода на 1 июля 201Хг. на основе следующих данных:

1.

Грузовые машины

500 000 рублей.

2.

Задолженность экспедитора по

подотчетным суммам 3 000 рублей.

3.

Уставный капитал

670 000 рублей.

4.

Здание склада

31 000 рублей.

5.

Денежные средства на валютном

счете 300 000 рублей.

6.

Задолженность бюджету по налогам

25 000 рублей.

7.

Долгосрочная ссуда банка

80 000 рублей.

8.

Прибыль отчетного года

51 000 рублей.

9.

Здание заводоуправления 66 000

рублей.

10.

Задолженность оп оплате труда

74 000 рублей.

Министерство

образования и науки Российской Федерации

Торгово-экономический

колледж Читинского института (филиала)

ФГБОУ ВПО

«Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 2019-2020 учебный год |

Экзаменационный билет № 11

Выберите правильный

ответ.

1.

Какая система нормативного регулирования бухгалтерского учета действует в РФ:

а)

одноуровневая;

б)

двухуровневая;

в)

трехуровневая;

г)

четырехуровневая.

2.

Предметом бухгалтерского учета является:

а)

хозяйственная деятельность предприятий;

б)

экономическая ситуация в стране;

в)

социальные явления и процессы;

г)

международные отношения.

3. Сведения

о движении денежных средств на расчетном счете организации получают из банка в

виде:

а)

справок о движении денежных средств отдела денежного обращения банка;

б)

выписок из расчетного счета;

в)

мемориальных банковских ордеров;

г)

телефонограмм.

4.

Возврат займов работниками организации отражается записью:

а) Дт 50

(70) Кт 73

б)

Дт 50 (70) Кт 58

в)

Дт 50 (70) Кт 76

г)

Дт 50 (70) Кт 66

5.

Не подлежат амортизации объекты основных средств:

а)

земельные участки и объекты природопользования;

б)