![]()

Загрузить PDF

![]()

Загрузить PDF

К экзамену по бухгалтерскому учету может быть довольно трудно подготовиться. Вы не можете просто запомнить и распределить отдельные порции информации, как, например, для экзамена по истории. Однако вы также не можете положиться на несколько аксиом или теорем, упражняясь в их применении, как в математике. К счастью, существует несколько простых решений, которые вам стоит запомнить, чтобы эффективно подготовиться к экзамену по бухучету.

Шаги

-

1

Делайте многочисленные записи. Подготовка к экзамену по бухгалтерскому учету не начинается за неделю до срока. Вы справитесь гораздо лучше, если будете писать конспекты во время лекций. Убедитесь, что записали основные термины и их значения, например, принцип сопоставления, принцип признания дохода и метод начислений. Вам также необходимо полностью приписывать примеры задач, так как на экзамене, скорее всего, вы будете иметь нечто похожее, что уже проходили в классе.

-

2

Прочитайте необходимые главы в учебнике. Бухучет похож на математику тем, что экзамен в основном состоит из различных задач. Соответственно, крайне важно понять ход и принцип их решения. Прочитайте эти объяснения в учебнике.

-

3

Просмотрите примеры задач. Пожалуй, это самое важное при подготовке к экзамену по бухгалтерскому учету. В конце каждой главы учебника должны находиться примеры задач. Вы также можете заново решить домашние работы и сверить ответы.

-

4

Повторите старый материал. Концепции финансового учета построены на единой основе, так что вы должны быть знакомы с материалом предыдущих курсов лекций. В частности, это касается самых основных операций: ведение записей в журнале и сверка Т-счетов.

-

5

Убедитесь, что знаете свои слабые и сильные стороны. Если у вас осталось мало времени на подготовку, возможно, вы не сможете получить объяснение непонятных вопросов у учителя или сокурсников. Если вам достался такой вопрос на экзамене, пропустите его и вернитесь к нему позже.

-

6

Используйте дополнительные материалы. Существует множество дополнительных источников, которые помогут вам набрать знаний. Поищите специальные сайты в интернете, почитайте методические пособия, чтобы получить больше информации.

-

7

Узнайте, в каком формате будет проходить экзамен. Если вы уже сдавали подобный экзамен или проходили примеры с учителем, значит, вы уже знаете, что ожидать. Это поможет вам определить, какие виды задач необходимо тренировать и сколько времени у вас занимает решение теста в среднем.

-

8

Наконец, не учитесь в одиночестве. Учиться вместе с другом – всегда отличная идея. Вы сможете объяснить друг другу что-то непонятное и лучше подготовиться. Если кто-то готовиться к тому же предмету, это будет отличный товарищ по подготовке. Вы узнаете больше, спрашивая и проверяя друг друга.

Реклама

Советы

- Старайтесь не надеяться на различные средства помощи, к которым у вас не будет доступа на экзамене. Например, если вам не разрешено пользоваться калькулятором, научитесь решать задачи без него.

- Если вы будете сбалансированно питаться и спать достаточное количество часов, ваши успехи в подготовке будут лучше. Избегайте чрезмерного потребления кофеина и энергетических напитков.

- Все сказанное выше зависит от ваших привычек в обучении. Некоторые люди учатся в группах, а другие предпочитают быть в одиночестве без лишних источников шума. Старайтесь всегда все подготавливать вовремя, чтобы не тратить время на поиск информации.

Реклама

Что вам понадобится

- Конспекты лекций

- Учебник

- Карандаш

- Бумага

Об этой статье

Эту страницу просматривали 9892 раза.

Была ли эта статья полезной?

![Билеты к экзамену по бухгалтерскому учету [07.04.09]](https://studrb.ru/files/works_screen/39/78.png)

Тема: Билеты к экзамену по бухгалтерскому учету

Раздел: Бесплатные рефераты по бухгалтерскому учету

Тип: Шпаргалка | Размер: 126.23K | Скачано: 813 | Добавлен 07.04.09 в 14:59 | Рейтинг: +33 | Еще Шпаргалки

Билеты к экзамену по бухгалтерскому учету:

БИЛЕТ №1

Бухгалтерский учет в информационной системе управления экономикой организации

БИЛЕТ №2

Сущность, содержание и основные задачи бухгалтерского учета

БИЛЕТ №3

Основные принципы бухгалтерского учета (требования и допущения).

БИЛЕТ №4

Финансовый управленческий учет.

БИЛЕТ №5

Система нормативного регулирования бухгалтерского учета в России.

БИЛЕТ №6

Программа реформирования бухучета в соответствии с МСФО.

БИЛЕТ №8

Учетная политика организации. Порядок составления и утверждения.

БИЛЕТ №9

Предмет бухучета и его важнейшие объекты

БИЛЕТ №10

Метод бухучета и его основные элементы

БИЛЕТ №11

Документация и инвентаризация как элементы метода бухучета.

БИЛЕТ №12

Балансовый метод отражения информации. Обобщение ресурсов организации (активов) и обязательств организации (пассивов) в бухгалтерском балансе.

БИЛЕТ №13

Понятие о счетах бухучета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухучета.

БИЛЕТ №14

План счетов бухучета. Рабочий план счетов и его назначение.

БИЛЕТ №15

Синтетический и аналитический учет на счетах. Понятие субсчетов. Взаимосвязь счетов и баланса.

БИЛЕТ №16

Принципы классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре.

БИЛЕТ №17

Учет денежной наличности в кассе. Учет денежных документов и переводов в пути.

БИЛЕТ №18

Учет подотчетных сумм

БИЛЕТ №19

Учет денежных средств на расчетных, валютных и специальных счетах.

БИЛЕТ №20

Учет дебиторской и кредиторской задолженности. Система счетов учета расчетов с дебиторами и кредиторами.

Ответы к экзамену по бухгалтерскому учету:

БИЛЕТ №1

БУХГАЛТЕРСКИЙ УЧЕТ В ИНФОРМАЦИОННОЙ СИСТЕМЕ УПРАВЛЕНИЯ ЭКОНОМИКОЙ ОРГАНИЗАЦИИ

Бухучет – упорядоченная система сбора и регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях организации путем сплошного непрерывного и документального учета. Бухучет обязаны вести все юридические лица находящ. на территории РФ, а также филиалы и представительства иностранных организаций.

Данные бухгалтерского учета описывают непрерывно меняющиеся ситуации, в которых находится предприятие. И.каждый из участников. по мере возможностей анализируя причины возникшей ситуации, старается принять управленческое решение, которое приведет к разрешению кризисной ситуации.

Каждое управленческое решение должно предусматривать сохранение устойчивости предприятия, его хозяйственного механизма. Особенность бухгалтерской информации заключается в том, что на ее основе решения принимаются как администрацией, так и самим бухгалтером. Бухучет в организации может вестись 1 главным бухгалтером, руководителем и глбухом в одном лице, может вестись во главе бухгалтерии., а также сторонней специализированной организацией (аудиторские и консалтинговые фирмы).

БИЛЕТ №2

Сущность, содержание и основные задачи бухгалтерского учета

Бухучет – упорядоченная система сбора и регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях организации путем сплошного нерперывного и документального учета. Бухучет обязаны вести все юридические лица находящ. на териитории РФ, а также филиалы и представительства иностранных организаций.

Бухучет в отличие от других видов учета:

- является документально обоснованным

- непрерывен во времени и сплошной по охвату всех изменений

- применяют особые, только ему присущие способы обработки данных (баланс, двойная запись, бухсчета).

Основные задачи:

1. Формирование полной и достоверной информации, необходимой внутренним и внешним пользователям бухгалтерской отчетности, о деятельности организации и ее имущественном положении.

2. Обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

3. Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Главбух несет ответственность за формирование учетной политики, обеспечивает контроль за ее исполнением, за движением активов, формированием доходов и расходов, отражением на счетах бухучета хоз-х операций, за составление бухотчетности, проведение экономического анализа…

БИЛЕТ №3

ОСНОВНЫЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА (требования и допущения). ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИЕЙ

Основные правила ведения бухучета установлены федер.законом «О бухучете»

1. Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов.

2. Учет ведется в рублях и на русском языке. Если док-т составлен на ин. языке, то должен быть построчный перевод.

3. Текущие затраты на производство продукции, оказание услуг осуществляются раздельно от затрат, связанных с капитальными и финансовыми вложениями.

4. Обязательность документирования хозяйственных процессов, т.е. первичные док-ты должны быть составлены в момент совершения операции или сразу по ее окончании.

5. Объекты учета оцениваются в денежном выражении.

6. Обязательность проведения инвентаризации имущества и обязательств.

7. Формирование учетной политики для ведения бухгалтерского учета.

Установленные допущения бухгалтерского учета:

— допущение имущественной обособленности имущество организации существует как самостоятельное юр.лицо и обособлено от имущества ее владельцев и работкников..

— допущение непрерывности — организация не собирается самоликвидироваться и будет продолжать свою деятельность в перспективе.

— допущение последовательности применения учетной политики — выбранная учетная политика будет проводиться из года в год и изменится в случае изменения законодательства или нормативных документов, касающихся бухгалтерского учета;

— допущение временной определенности -факты отражаются в бухгалтерском учете того периода, в котором они были совершены.

Требования к ведению бухгалтерского учета:

— требование полноты — в бухгалтерском учете должны отражаться все хозяйственные процессы;

— требование осмотрительности – организация должна рассчитывать получить в большей степени убыток нежели прибыль.

— требование приоритета содержания перед формой — факты хозяйственной деятельности отражаются по своей правовой форме и по экономическому содержанию;

— требование непротиворечивости – тождество данных синтетического и аналитического учета.

— требование рациональности – необходимость рационального и экономического ведения бухучета.

Пользователи бухинформацией можно разделить на 2 группы: внутренние и внешние.

Внутренние – лица, занятые в аппарате упр-я предприятием.

Внешние – сторонние потребители инф-ции с прямым (собственники, акционеры, кредиторы, иныесторы, покупатели) или косвенным финансовым интересом (налоговая служба, гос органы управления, аудиторские фирмы, биржи…)

БИЛЕТ №4

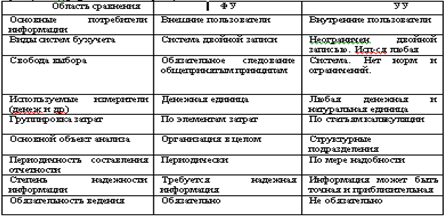

ФИНАНСОВЫЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ: ЦЕЛИ, СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА, ОБЛАСТИ ИСПОЛЬЗОВАНИЯ ПОДГОТАВЛИВАЕМОЙ ИНФОРМАЦИИ.

Финансовый учет – система сбора информации, которая обеспечивает бух оформление и регистрацию хоз-х операций, состояние финансовой отчетности. Финансовый учет обычно называют бухгалтерским. Используется внутри предприятия руководством, учредителями, участниками и собственниками имущества организации, а также инвесторами, кредиторами, налоговой инспекцией, банками итд. Управленческий учет – это составная часть бухучета, которая предназначена для сбора учетной информации для внутренних пользователей. Частью управ учета явл производственный учет, под которым понимают учет затрат на производство продукции и анализ экономии или перерасхода. Управленческая отчетность является секретом фирмы и предназначена для внутрихозяйственного пользования.

Основные различия ФУ (финансовый учет) и УУ(управленческий учет):

БИЛЕТ №5

Система нормативного регулирования бухгалтерского учета в России.

Ведение бухучета осущ-ся в соответствии с нормативными док-тами, которые имеют разный статус. Одни из них обязательны в применении, а др. рекомендательны. Нормативные док-ты можно представить в виде след 4-х уровневой системы:

1-й уровень – док-ты обязательные к использованию: указы президента, правительства (постановления), Госдума (федеральные законы). Самым важным из них является закон «О бухучете» № 129 ФЗ, гражданский и налоговый кодексы.

2-й уровень — это положения по бухучету принимаемые и разрабатываемые Минфином РФ (ПБУ). Сейчас 20 ПБУ. Этот уровень детализирует 1-й, поясняя как вести учет отдельных активов и обязательств.

3-й уровень – методические рекомендации, инструкции и письма Минфина РФ, которые призваны конкретизировать ПБУ в соответствии с отраслевыми особенностями. К ним относится план счетов.

4-й уровень – рабочие док-ты самого предприятия, которые определяют особенности ведения учета в нем (учетная политика, график документооборота, формы первоначальных документов, рабочий план счетов).

БИЛЕТ №6

Программа реформирования бухучета в соответствии с МСФО.

В настоящий момент в РФ принято решение отказаться от национальных стандартов бухучета и перейти на МСФО — это аналог положений по бухучету, где у каждого стандарта есть номер и название. Переход на МСФО осуществляется постепенно. Было решение перейти на МСФО не всем организациям, а только общественнозначимым. Организации, акционерные общества, страховые кампании должны перейти на стандарты до 2010г. На сегодняшний день принято более 40 стандартов.

Целью развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004-2010 гг.) является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности

Дальнейшее развитие бухгалтерского учета и отчетности необходимо осуществлять по следующим основным направлениям:

1) повышение качества информации, формируемой в бухгалтерском учете и отчетности;

2) создание инфраструктуры применения МСФО;

3) изменение системы регулирования бухгалтерского учета и отчетности;

4) усиление контроля качества бухгалтерской отчетности;

5) существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности.

Как показывает отечественный и мировой опыт, развитие бухгалтерского учета и отчетности должно происходить в тесной связи с изменениями экономической ситуации в стране и отвечать характеру и уровню развития хозяйственного механизма. Недопустимо неоправданное затягивание процессов преобразования бухгалтерского учета и отчетности.

Применению в РФ подлежит официальный текст МСФО на русском языке. В связи с этим необходим постоянно действующий негосударственный орган, который должен: подготавливать официальный текст на русском языке; отслеживать изменения в тексте на английском языке и своевременно вносить их в официальный текст на русском языке; вести глоссарий терминов МСФО на русском языке.

БИЛЕТ №8

Учетная политика организации. Порядок составления и утверждения.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе ПБУ 1/98 и утверждается руководителем организации.

При этом утверждаются:

1) рабочий план счетов бухгалтерского учета

2) формы первичных учетных документов

3) порядок проведения инвентаризации активов и обязательств, а также методы их оценки.

4) правила документооборота и технология обработки учетной информации;

5) порядок контроля за хозяйственными операциями; и др.

УП состоит из 2 разделов:

- организационно-технический – отражаются формы ведения бухучета, методы обработки информации, формы первичных док-тов, рабочий план счетов.

- Методологический – относятся методы ведения учета (методы начисления амортизации по осн средствам), методы признания выручки (по оплате, по отгрузке), методы списания материалов.

Вновь созданая организация обязана принять УР в течении 90 дней со дня ее госрегистрации.

Изменения УП возможны:

- в случае изменения законодательства

- в случае разработки организацией новых форма бухучета

- в случае смены в организации собственников или смены сферы деятельности

При формировании учетной политики предполагается:

— допущение имущественной обособленности имущество организации существует как самостоятельное юр.лицо и обособлено от имущества ее владельцев и работников.

— допущение непрерывности — организация не собирается самоликвидироваться и будет продолжать свою деятельность в перспективе.

— допущение последовательности применения учетной политики — выбранная учетная политика будет проводиться из года в год и изменится в случае изменения законодательства или нормативных документов, касающихся бухгалтерского учета;

— допущение временной определенности -факты отражаются в бухгалтерском учете того периода, в котором они были совершены.

Учетная политика организации должна обеспечивать:

— требование полноты — в бухгалтерском учете должны отражаться все хозяйственные процессы;

— требование осмотрительности – организация должна рассчитывать получить в большей степени убыток нежели прибыль.

— требование приоритета содержания перед формой — факты хозяйственной деятельности отражаются по своей правовой форме и по экономическому содержанию;

— требование непротиворечивости – тождество данных синтетического и аналитического учета.

— требование рациональности – необходимость рационального и экономического ведения бухучета.

БИЛЕТ №9

Предмет бухучета и его важнейшие объекты

Предмет бухгалтерского учета

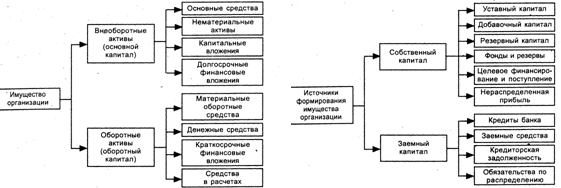

Предмет бухгалтерского учета — отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные текущие активы, собственный и привлеченный капитал и операции, возникающие в процессе осуществления хозяйственной деятельности.

Предмет бухучета изучается через его объект. Объекты:

- имущество организации

- ее обязательства

- хоз-е операции

Имущество организации представить в виде схемы:

Хоз операция – это действие которое отражает хоз факты , сделки, расчеты, результаты фин-хоз деятельности, состав и размещение имущества, а также источники его образования. Сфера снабжения→сфера производства→сфера реализации финансовых результатов→и опять круг сначала

БИЛЕТ №10

Метод бухучета и его основные элементы

Метод бухгалтерского учета — это способы и приемы при которых достигается отражение деятельности предприятия.

Основные методы:

1. Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухучета. Каждая хоз операция должна быть оформлена док-том либо в момент ее совершения, либо по ее окончании. Должна отражать полное описание совершенной операции, точное количественное выражение и денежную оценку.

2. Инвентаризация — проверка фактического наличия имущества и обязательств путем сопоставления их с данными бухучета на определенную дату. Обеспечивает контроль за сохранностью товароматериальных и денежных средств, выявляет соответствие фактических данных и недостачу имущества.

3. Бухгалтерские счета — это способ текущего отражения и группировки имущества по составу и размещению, источникам образования, хоз-х операций, качественно-однородным признакам, выраж в денежных, натуральных и трудовых измерителях.

6. Метод двойной записи — отражения хозяйственной операции на двух различных счетах в одной и той же сумме (по дебету одного счета и кредиту другого).

7. Бухгалтерский баланс — способ экономической группировки и обобщения имущества по составу размещению и источникам формирования, выраженной стоимостной оценкой и составляемые на опред дату.

8. Отчетность —единая система данных об имуществе и финансовом положении организации в результате ее хозяйственной деятельности, составленное на основе данных бухучета по установленным формам.

БИЛЕТ №11

Документация и инвентаризация как элементы метода бухучета.

Инвентаризация — проверка фактического наличия имущества и обязательств путем сопоставления их с данными бухучета на определенную дату. Обеспечивает контроль за сохранностью товароматериальных и денежных средств, выявляет соответствие фактических данных и недостачу имущества.

Инвентаризация проводится комиссией, которая назначается руководителем, на основании приказа руководителя. В результате проведения инвентаризации осуществляется подсчет наличия материальных ценностей на складе в разрезе номенклатурных номеров. Составляется инвентаризационная опись или акт

Инвентаризация и ее виды.

Полная инвентаризация охватывает все виды имущества предприятия. Она проводится один раз в год перед составлением годового отчета.

Частичная инвентаризация охватывает один или несколько видов имущества или обязательств.

Текущая инвентаризация проводится для выявления фактического расходования сырья и материалов в пр-ве.

Плановая – проводится в заранее установленные сроки

Внезапная – проводится неожиданно для м.о. лица.

Инвентаризация проводится:

1. при передачи имущества организации в аренду, при продаже и выкупе имущества;

2. перед составлением годового отчета.

3. при смене материально-ответственных лиц;

4. при установлении хищений или злоупотреблений;

5. в случае стихийных бедствий;

6. при ликвидации предприятия.

гналу направляется инвентаризационная комиссия

Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухучета. Каждая хоз операция должна быть оформлена док-том либо в момент ее совершения, либо по ее окончании. Должна отражать полное описание совершенной операции, точное количественное выражение и денежную оценку.

Первичный документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Все документы составляются бух. работниками (работниками других подразделений). Документы, по к-м совершены хоз. операции обязательно поступают в бухгалтерию, где они проверяются. Каждый док-т имеет след. обязат. реквизиты

Ден. суммы указыв. прописью и цифрами. Своб. графы перечеркивваются. Унифицир. и стандартизир.

док-ты наз. типовыми. Их формы устанавл. Госкомстат.

Документы, используемые на предприятии, делятся на:

1. Распорядительные- Содержится приказ на совершение хоз. операции

2. Оправдательные — Подтверждают факт совершения хоз. операции (приходные ордера, акты приемки, выбытия средств и т.д.).

3. Бух. Оформления — Не содержат фактов, подтверждающих хоз. операцию. Они составляются бухгалтером для для отражения этих данных в учетных регистрах (справки, ведомости распределения).

4. Комбинированные

Также документы группируются по времени составления:

1. Первичные — Составляются в момент совершения хоз. операции

2. Сводные — Составляются на основе группировки данных первичных документов

По месту составления:

1. Внутренние — Составляются непосредственно на предприятии

2. Внешние — Документы от поставщиков и т.д.

БИЛЕТ №12

Балансовый метод отражения информации. Обобщение ресурсов организации (активов) и обязательств организации (пассивов) в бухгалтерском балансе.

Бухгалтерский баланс — это способ обобщенного отражения и группировки в денежной оценке имущества и обязательств организации на определенную дату.

По своему строению бухгалтерский баланс представляет собой двухстороннюю таблицу. В левой отражается предметный состав размещения и имущества – актив. Актив баланса: I. Внеоборотные активы (основные средства, долговые активы, незавершен строительство). II. Оборотные активы (материальные запасы, денежные средства, дебиторская задолженность, краткосроч фин вложения, расходы будущ периодов). Правая часть – пассив – показывает величину средств, вложенных в хоз деятельность организации, а также форму участия в создании имущества. Пассив: III. Капитал и резервы (уставный капитал, добавочный, резервный, нераспред прибыль). IV. Долгосрочные обязательства (займы и кредиты). V. Краткосрочные обязательства (займы и кредиты, кредитор задолженность, доходы будущ периодов).

Таким образом, пассивы показывают, сколько средств было получено организацией, активы — как организация использовала полученные средства, во что она их вложила. Итоги актива и пассива должны быть абсолютно равны, т.к. обе части показывают 1 и то же имущество, но сгруппированное по разным признакам. В активе – по вещественному составу, в пассиве – по источникам образования. Каждый вид имущества и обязательств отражается в балансе, наз статьей баланса, а итоги валютой баланса. Все статьи отражаются на начало и конец периода. В активе отражаются расходы, в пассиве – доходы.

В зависимости от характера изменения статей бухбаланса хоз операции можно разделить на 4 типа:

* изменение статей актива при неизменной валюте баланса (актив+, актив-) С расч счета сняты деньги и положены в кассу.

* изменение статей пассива при неизменной валюте баланса (пассив+, пассив-). Создан резервный капитал за счет нераспределенной прибыли.

* изменение статей актива и пассива в сторону увеличения при равенстве итогов баланса (актив+, пассив+). Поступили материалы от поставщика.

БИЛЕТ №13

Понятие о счетах бухучета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухучета.

Счета бухучета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях. Счет представляет собой двухстороннюю таблицу. В соответствии с делением бухбаланса на актив и пассив различают активные, пассивные, активно-пассивные счета. Активные предназначены для учета имущества организации (счет 01 осн средства. 50 – касса, 10-материалы). На пассивных учитывается обязательства организации (счет 80 – уставный капитал, 90- доходы будущих периодов)

Счета являются активными и пассивными:

*по экономич содержанию, т.е. счета предназначены для учета имущества /пассив— на них отраж обязательства организации

*по балансу, расположены в активе баланса /пассив — по балансу, расположены в пассиве баланса

*по остатку или сальдо (всегда имеет дебетовый остаток) / пассив — по остатку или сальдо (всегда имеет кредитовый остаток)

На активно-пассивных (АП) счетах отражается имущество и обязательства организации. Если по АП счету выявлено 1 сальдо, то он является результативным и показывает конечный итог от противоположных операций (счет 99 – прибыли и убытки). По некоторым АП счетам 1 сальдо вывести нельзя, т.к. это исказит отчетные показатели (счет 76 – расчеты с проч дебеторами и кредиторами).

Существуют общие правила определения сальдо на конец месяца по активным и пассивным счетам. По активному счету

Ск=Снач+Обд-Обк. По пассивному: Ск=Снач+Обк-Обд. По дебету активного счета отраж увеличение имущества, а по кредиту его уменьшение или выбытие. По кредиту пассивного счета отражается увеличение и поступление обязательств, а по дебету их уменьшение или выбытие.

При изменениях в балансе каждая операция вызывает равные изменения в 2-х статьях баланса. Здесь применяется метод двойной записи, сущность которой состоит в том, что каждая хозяйственная операция отражается по дебету 1-го счета и кредита другого на одинаковую сумму.

БИЛЕТ №14

План счетов бухучета. Рабочий план счетов и его назначение.

План счетов бухучета представляет собой схему регистрации и группировки фактов хоз деятельности. В нем приведены наименования и № счетов (счетов 1-го порядка), и субсчетов (счетов 2-го порядка). План счетов имеет инструкцию по применению с характеристикой каждого счета и открываемых к ним субсчетам, приведен порядок отражения наиболее распространенных фактов хоз деятельности. На сегодняшний день действующий план счетов от 31 октября 2000г вступивший в действие с 2001г с изменениями и дополнениями от 2003года.

В плане счетов все счета сгруппированы на 8 разделов. 9 раздел наз Забалансовые счета. На счета баланса с 01-99 учитывается имущество организации, а на забалансовых имущество находящееся в организации, но не принадлежащее ей на праве собственности. Номера и названия счетов 1-го порядка организация изменять не может, а с субсчета может. На основании плана счетов организация разрабатывает рабочий план счетов, т.к. не все счета имеют название (12, 13, 30-39).

План счетов является единым и обязательным к применению всеми коммерческими организациями, кроме банков и бюджет организаций). В типовом плане план счетов: 1) Внеоборотные активы 2) производственные запасы 3) затраты на производство 4) готовая продукция и товары 5) денежные ср-ва 6) расчеты 7) капитал  финансовые результаты. Эти счета организация может использовать для учета спец операций.

финансовые результаты. Эти счета организация может использовать для учета спец операций.

БИЛЕТ №15

Синтетический и аналитический учет на счетах. Понятие субсчетов. Взаимосвязь счетов и баланса.

На синтетических счетах представлена обобщенная информация. Например, счет «Расчеты с разными дебиторами и кредиторами».Учет, который ведется на этих счетах наз синтетическим и ведется только в денежном выражении.

На аналитических счетах отражается детальная информация. Учет, который ведется на этих счетах наз аналитическим ведется в аналитическом учете допускаются и другие показатели (чаще всего натуральные Аналитические счета открываются в дополнение к синтетическим с целью их детализации. Наряду с этим для удобства учета введены счета промежуточные между аналитическими и синтетическими, — субсчета, которые объединяют информацию отдельных групп аналитических счетов, но сами, в свою очередь, объединяются одним синтетическим счетом. Субсчет — промежуточное учетное звено между синтетическими и аналитическими счетами.

По связи с балансом счета подразделяются на балансовые и забалансовые.

Балансовые счета учитывают наличие и движение имущества и обязательств организации.

Забалансовые счета учитывают имущество, не принадлежащее организации, но находящееся у нее временно.

Балансовые счета в зависимости от того, что на них отражается и каков характер сальдо, бывают активные, пассивные, активно-пассивные, бессальдовые.

На активных счетах отражается движение имущества организации и прав требования организации к другим организациям и физическим лицам (например, основные средства, денежные средства, дебиторская задолженность организации и др.).

Сальдо активных счетов отражается в активе баланса.

На пассивных счетах отражается движение источников имущества и обязательств организации (например, уставный капитал, прибыль, кредиты банка и др.).

Сальдо пассивных счетов отражается в пассиве баланса. На активно-пассивных счетах сальдо может быть как дебетовое так и кредитовое. Сальдо активно-пассивных счетов отражается в балансе развернуто, т.е. дебетовое сальдо – в активе, кредитовое – в пассиве.

БИЛЕТ №16

Принципы классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре.

Чтобы ориентироваться, какие объекты учета отражать на счетах, используют группировки счетов по различным признакам.

По назначению и структуре счета бухгалтерского учета делятся на 2 группы:

— счета имущества и обязательств;

— счета хозяйственных процессов и их результатов.

Счета имущества и обязательств, в свою очередь, подразделяются на 2 подгруппы: основные и регулирующие.

Счета хозяйственных процессов и их результатов подразделяются на 2 подгруппы: операционные и финансово-результатные.

Чтобы ориентироваться, какие объекты учета отражать на счетах, используют группировки счетов по различным признакам.

Классификация счетов по экономическому содержанию отвечает на вопрос, что учитывается по каждой однородной группе счетов. Она основывается на классификации учитываемых объектов, способствует правильной организации ежедневного учета на предприятии.

1) Счета, предназначенные для учета основных средств и других долгосрочных вложений:

01 ОС; 02 Износ ОС; 03 Долгосрочные арендуемые ОС; 04 Нематериальные активы; 05 Амортизация нематериальных активов; 06 Долгосрочные финансовые вложения; 07 Оборудование к установке; 08 Капитальные вложения; 09 Арендные обязательства к поступлению; 2) Счета, для учета производственных запасов:

10 Материалы; 11 Животные на выращивание и откорм; 12 МБП; 13 Износ МБП; 14 Переоценка материальных ценностей; 15 Заготовление и приобретение материалов; 16 Отклонение в стоимости материалов; 17 НДС по приобретенным ценностям;

3) Счета для учета затрат на производство:

20 Основное производство; 21 Полуфабрикаты собственного произзводства; 23 Вспомогательное производство; 25 Общепроизводственные расходы; 26 Общехозяйственные расходы;

28 Брак в производстве; 29 Обслуживание производства и хозяйства; 30 Некапитальные работы; 31 Расходы будущих периодов;

4) Сч. для учета гот. про-ции, товаров и их реализации:

40 Готовая продукция; 41 Товары; 42 Торговая наценка; 43 Коммерческие расходы; 44 Издержки обращения; 45 Товары отгруженные; 46 Реализация продукции, работ и услуг; 47 Реализация и прочее выбытие ОС; 48 Реализация прочих активов;

5) Счета, предназначенные для учета денежных средств:

50 касса; 51 Расчетный счет; 52 Валютный счет; 55 Специальные счета в банках; 56 Денежные документы; 57 Переводы в пути; 58 Краткосрочные финансовые вложения (учет цен. бумаг)

БИЛЕТ №17

Учет денежной наличности в кассе. Учет денежных документов и переводов в пути.

Все наличные средства организации хранятся в кассе виде наличных денег и денежных док-тов, а безналичные денеж. ср-ва хранятся в банках. Порядок хранения денежных средств в кассе устанавливает инструкция ЦБ РФ:

- наличие спец оборудованного помещения кассы.

- Ведение кассовой книги и других кассовых документов. (кассовая книга только одна!)

- Прием наличных денег от населения производится с применением контрольно-кассовой техники.

- Расходование наличных денег полученных из банка строго на цели указанные в чеке.

- Хранение свободных денежных ср-в в отделении банка

- Хранение наличных денег в кассе в пределах лимита (уст-ся обслуж-м банка). Исключения составляют денеж ср-ва на зплату и стипендии. Они хранятся в течении 3 дней.

Выполнение всех операций возлагается на кассира, с которым заключается предварительный договор о полной индивид матер ответственности. Для учета использ счет 50 КАССА с субсчетами : 1) касса организации 2) операционная касса (касса вокзалов) 3) денежные документы (почтовые марки, проездные, путевки). По дебету 50 отраж поступления денежных ср-в, а по кредиту их выдача, расход. Сальдо показывает остаток денежных средств в кассе. Д50 К51 – оприходованы деньги в кассу получ с расч счета. Д70 К50 – выдана из кассы зарплата. ЦБ установил предельный размер расчета наличными между юр лицами не должен превышать 60 тыс руб по 1 сделке. Учет денег в кассу оформляют приходно-кассовым ордером (подписи главбуха и кассира), а расход расходно-кассовым ордером (подписи главбуха, руководителя и кассира) и регистрируется в журнале регистрации.

Иногда в деят предприятия возникают разрывы во времени меджду зачисление денег на расч счет и их списание (инкассация, почтовые переводы). Для этих целей есть активный счет 57 Переводы в пути, которые подтверждаются сопроводит док-тами и квитанциями. Д57 К50 – сданы деньги-инкассаторы; Д51К57 – зачислены деньги на расч счет. Для учета операций с валютой создается спец касса (субсчет 4) со своим лимитом и по курсу ЦБ РФ. При пересчете валюты в рубли образуется курсовая разница. При росте курса валюты : Д50 К91 – прочие доходы и расходы. При его уменьшении Д91 К50.

БИЛЕТ №18

Учет подотчетных сумм

В процессе деятельности у организаций возникают расходы, которые производятся через работников (подотчетные лица), которым выдаются день га приобретение товароматериальных ценностей или на командировки. Список таких лиц оформляется приказом руководителя. Выдача нового аванса возможна при условии полного отчета по ранее полученным суммам. Для учета исп-ся счет 71 Расчеты с подотчетными лицами. По дебету отражается аванс или возмещение перерасхода, по кредиту – расход аванса или возврат неиспользов сумм. После возвращения из командировки работник обязан представить авансовый отчет и приложить к нему все док-ты подтверждающие расходы. Командировочные расходы списываются на себестоимость продукции Д26 К71 – общехозяйственные расходы.

При выдаче денежных ср-в на матер ценности работник предоставляет авансовый отчет (по командировочному отчету сост-ся в теч 3-х дней по приезду, а по матер ценностям в день их приобретения) и все чеки. Если суммы израсходованы без разрешения руководителя, то они считаются ущербными и подлежат взысканию с виновного. Д94 К71 – отражен ущерб; Д73 К94 – сумма ущерба отнесена на виновное лицо. Д70 К73 – удержано из зплаты. Расходы по командировке оплачиваются по фактич произвед расходам (жилье и проезд), а суточные оплачиваются в пределах нормы (100 руб).

БИЛЕТ №19

Учет денежных средств на расчетных, валютных и специальных счетах.

Расчетные счета открываются организациями которые являются юр лицами и имеют самостоятельный баланс. Расч счет открывается для хранения свободных денежных средств и проведения всех видов рассчетно-кассовых и кредитных операций.

Для открытия расчетного счета необходимо предоставить в банк:

*заявление на открытие счета

*свидетельство о гос регистрации

*копия устава и учредит док-т заверенные нотариально

*2 экз карточек с образцами подписей распорядителей ср-в и оттиском печати

*справка о постановке на налоговый учет

Далее подписывается договор о рассчетно-кассовом обслуживании. После открытия или закрытия счета нужно в течении 10 дней сообщить в федер налог инспекцию. Присваивается 20 значный номер, списание с согласия владельца. Для учета операций по расчет счету открывается активный счет 51 (дебет указывает на поступление денег, кредит на их списание). Суммы ошибочно отраженные относят на счет 76.

Существуют еще специальные счета (счет 55) для учета средств целевого назначения. Д55 К51 – зачислены деньги с расчет счета на специальный;

Для учета операций по валютному счету исп-ся счет 52. Записи операций ведут одновременно и в валюте и в рублях по курсу ЦБ. Все организации-экспортеры обязаны продавать валютную выручку в теч 7 дней в размере 0% на транзитный счет, а далее на валютный счет и расходовать деньги. К счету 52 могут быть открыты субсчета – транзитный счет, валютные счета внутри страны, вал счета за рубежом ( с разрешения ЦБ РФ). При продаже валюты с вал счета будут образовываться курсовые разницы, учитываемые на сете 91.

БИЛЕТ №20

Учет дебиторской и кредиторской задолженности. Система счетов учета расчетов с дебиторами и кредиторами.

Под дебиторской понимают задолженности др. организаций, работников и физич лиц, которые называются дебиторами. Кредиторской наз задолженность данной организации другим организациям (за поду тепло и электроэнергию, ремонт), работникам и физич лицам, которые называются кредиторами. Дебитор задолж (ДЗ) отражается в основном на счетах 62 – расчеты с покупателями и заказчиками и 76 – расчеты с разными дебиторами и кредиторами, а кредиторская (КЗ) на 60 – расч с поставщиками и подряд и 76. Срок исковой давности исчисляется по окончании срока исполнения обязательств. По истечении срока исковой давности (3 года) ДЗ ИКЗ списываются. КЗ спис на финансовые результаты организации в состав прочего дохода Д60 или 76 К91. ДЗ спис на уменьшение прибыли виде прочего расхода или за счет созданного резерва приказом руководителя. Записи: Д91 К62 или 76; Д91 К63- создан резерв по сомнительным долгам; Д63 К62, 76-просроч ДЗ списана за счет созданного резерва. Списанная за счет созданного резерва ДЗ не считается окончательно аннулированной. В течении 5 лет она учит-ся на забалансовом счете 007-списанная в убыток задолж-ть неплатеж дебиторов. Док-ты хранятся 5 лет затем уничтожаются.

Д62 К90 – ДЗ при отгрузке продукции покупателю. Д51 К62 – погашение покупат-м задолженности.

Д 62 К 91 – ДЗ при продаже имущ (осн ср-ва, материалы, нематериальные активы). На 62 учитываются суммы аванса и предварит оплаты за поставляемую продукцию. Аналитич учет по счету 62 ведут по каждому счету, а при расчете в порядке плановых платежей по каждому покупателю. КЗ выраж след записями: Д10 К60 – поступити материалы от поставщика; Д20, 25, 26 К60 – выполнена работа подрядчика. Аналитич учет по 60 ведется по каждому счету, а при расчете в порядке плановых платежей по каждому поставщику.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+33

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Шпаргалки на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Шпаргалки для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Шпаргалка, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Готовая шпора по бухучету

- Ответы к экзаменационному зачету по бухучету

- Полезная шпаргалка по бухгалтерскому учету

- Готовая шпаргалка для телефона по бухгалтерскому учету

- Шпаргалка по бухгалтерскому учету к зачету

- Шпаргалки по бухучету к экзамену

- Бесплатные билеты по бухгалтерскому учету к экзамену

- Шпоры по бухучету для экзамена

- Готовые шпаргалки по бухгалтерскому учету на сайте

- Шпоры-проводки по счетам

- Шпаргалка по бухгалтерскому учету с ответами

- В помощь студенту шпаргалка по бухгалтерскому учету

- Ответы на вопросы по бухгалтерскому учету к экзамену

- Шпора для чтения по бухгалтерскому учету

- Готовые шпоры по бухгалтерскому учету к экзамену

- Бесплатная шпаргалка по бухучету

- Шпаргалка по бухгалтерскому учету и анализу к разделу 2

- Ответы на экзамен по бухучету

- Подготовка к экзамену: шпаргалка по бухучету

- Ответы на вопросы на экзамен по бухгалтерскому учету и анализу

АНЧ

ПОО «Краснодарский кооперативный техникум крайпотребсоюза»

МЕТОДИЧЕСКИЕ

УКАЗАНИЯ

«Подготовка

к демонстрационному экзамену»

по

специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

2021,

Белореченск

Данные указания помогут студенту

сориентироваться во множестве формул, которые необходимо применить при

проведении анализа финансового состояния организации по данным бухгалтерской

отчетности. Шифры кодов строк статей помогут выбрать данные из форм

бухгалтерской отчетности. Для каждого показателя имеется нормативное значение и

что данный показатель может означать. Студент может по любому балансу и отчету

о финансовых результатах готовиться к предстоящему демоэкзамену.

Автор: Майфат З.В., преподаватель АНЧ ПОО

«Краснодарский кооперативный техникум крайпотребсоюза»

|

Коэффициенты ликвидности и платежеспособности |

||||||

|

Коэффициент Нормативное 0,7-1 |

Кбл=

А1-наиболее А2–быстрореализуемые П1-наиболее П2-краткосрочные пассивы |

|

Показывает, |

|||

|

Коэффициент Нормативное 1,5-2,5 Значение ниже 1 говорит о высоком финансовом риске, |

Ктл=

А1-наиболее А2–быстрореализуемые А3-медленно П1-наиболее П2-краткосрочные |

|

показывает |

|||

|

Коэффициент Нормативное Кал > 0.2-0.5. |

Кал= Кал= А1-наиболее П1-наиболее П2-краткосрочные пассивы |

|

показывает, |

|||

|

Коэффициент Нормативное от 1 до 2. Значение значительно ниже 1 |

Кол=

А1-наиболее А2–быстрореализуемые А3 П1-наиболее П2-краткосрочные П3- |

|

показывает |

|||

|

Коэффициент Нормативное больше 1 свидетельствует о наличии возможности у предприятия восстановить |

|

Ктл нач — T — период в месяцах; 6 — период восстановления |

показывает |

|||

|

Коэффициент Нормативное больше 1 Чем значение больше 1, тем лучше финансовое |

|

Ктл нач — T — анализируемый период 3 — период утраты |

показывает |

|||

|

Коэффициент Нормативное По его значению видно какая его часть. вложена в |

Кмфк= |

|

показывает, какая часть |

|||

|

Коэффициенты финансовой устойчивости |

||||||

|

Коэффициент Нормативное не |

Кфу= |

|

показывает, какая часть |

|||

|

Коэффициент Нормативное Кфн > |

Кфн=

А1-наиболее А2–быстрореализуемые А3 А4-труднореализуемые П4-капитал и резервы |

|

показывает долю активов |

|||

|

Чистые Нормативное Положительный Нормативное Чем |

Кча= Общая |

(стр.1600 — ЗУ) — Где – ЗУ задолженность |

показывают балансовую чистые активы – это |

|||

|

Коэффициент Нормативное Положительной считается тенденция |

Кфз= |

показывает, в какой |

||||

|

Коэффициент Нормативное меньше 1 чем |

Ксзисс= |

|

показывает, сколько |

|||

|

Коэффициент Нормативное Чем ниже этот показатель, |

Ккзк= |

|

показывает, сколько |

|||

|

Коэффициент Нормативное не менее 0,1. |

Кооасос= |

|

показывает степень |

|||

|

Коэффициент Нормативное больше 0,6 — 0,8. |

Космф= |

|

показывает какая часть |

|||

|

Рентабельность |

||||||

|

Рентабельность |

РП = |

показывает, какую |

||||

|

Рентабельность |

РА = |

показывает, какую |

||||

|

Окупаемость |

Роз= |

*100 |

показывает, как окупаются затраты — сколько |

|||

|

Эффективность |

РВА = |

*100 |

показывает сколько |

|||

|

Рентабельность |

РОК = |

*100 |

показывает сколько |

|||

|

Рентабельность |

РОД= |

*100 |

показывает, какую |

|||

|

Рентабельность |

РопД = |

*100 |

показывает, какую |

|||

|

Рентабельность |

РСК = |

*100 |

показывает |

|||

|

Рентабельность |

РПК= |

*100 |

показывает |

![]()

Download Article

![]()

Download Article

An accounting exam can be tricky to prepare for. You cannot get by through memorization and ordering of individual bits of information, as you might be able to in a history class. However, you also cannot rely on a few axioms or theorems and practice by working a bunch of problems, as you might be able to in mathematics. Fortunately, there are a few simple considerations you can keep in mind to help you study for an accounting exam effectively.

-

1

Keep up with the lessons. Many of the lessons in an accounting class build on each other. Being sure that you are keeping up with concepts and how they relate to one another will help with your overall understanding of how each process works together.

- Review notes after each class to be sure you don’t have any questions about the lesson.

- Look back at any practice problems in the book.

- Don’t hesitate to ask for clarification. For example, if you are having trouble with debt-to-equity ratio, ask your professor for help.

-

2

Understand why. Accounting terms and processes are set up to be as logical as possible. Understanding why certain things are done in certain ways will give you a stronger insight into what to do to tackle each individual problem.

- Create flashcards that define terms AND what circumstances you would use them or see them in.

- Answer any discussion questions in your text book and come prepared to ask questions in your class.

- It can also be helpful to talk problems out with a classmate or tutor to be sure you understand why it gets solved a certain way.

- The CPA exam in particular will have many simulations or case studies that will ask you to sort through terms to get to your answer. [1]

Advertisement

-

3

Work practice problems to understand how. Once you can see why things are done, it’s time to focus on learning how to do them.

- Review old homework assignments. Rework problems you may have missed or may not have fully understood at the time.

- Work through problems with a partner, discussing the methods you used to solve it to help each other understand more deeply how the process works.

- Familiarize yourself with key terms and what they mean.

- Be aware of terms like retained losses and accumulated deficits that can easily be confused.

-

4

Organize your thoughts. Before you start to workout a problem, take a moment to think about how you will organizing the information to best help you come to a solution. Having a clear method for solving problems can help you keep things focused and relieve stress during an exam. Some longer task based questions are giving in long paragraphs and can have several sections. Practice identifying the relevant information and listing it in on a separate piece of paper.

- Make sure you understand all the parties involved, the length of time, the situation being described as well as contract or payment terms.

- Make a list of related facts or amounts.

- Some questions will contain information that is not needed and simply there to throw you off.

-

5

Relate the material you’re learning to the real world. Sometimes, accounting classes can be so full of numbers that you forget how everything plays out in real life. Tying accounting concepts to real-world applications will make it easier to retain the information.[2]

Advertisement

-

1

Understand your own strengths and weaknesses. Most students and professors would agree that if you are taking the CPA exam that the Financial Accounting and Reporting section is by far the most difficult and that it requires a rigorous amount of studying to pass. Whatever the exam, it may be best to start with the problems and concepts you know will be challenging so that you can spend the appropriate amount of time on them.

-

2

Have an understanding of key concepts. Questions on the exam may not be exact copies of the once from homework assignments. Making sure you have a clear understanding of key concepts will make you more confident when you come to questions that might approach the material from another angle than ones you’ve previously encountered.

- Try some practice questions from a source outside of your textbook.

- If you encounter any problems you can’t work, this might help highlight areas where you may need additional practice or help from another student or your professor.

-

3

Review each lesson before and after class. Giving the chapters in the book a thorough reading will allow you to walk into class with at least some understanding of the day’s lesson before the professor delivers her lecture. You’ll also be more aware of concepts you don’t fully understand, which will allow you to pay particular attention to those parts of the lesson as well as come ready with prepared questions to help you clarify anything you still don’t understand.

- Take notes on the chapter before you go into class.

- Don’t be afraid to ask questions. That’s what your professor is there for!

- Take time to review notes after class.

- Revisit anything you are still having trouble with by rereading sections in your textbook or going over notes from the day’s lesson.

-

4

Take a practice test. Once you understand more about the how and the why, the best way to prepare for the test is to hone your skills by practicing what you have learned. Websites like www.accountingcoach.com [3]

offer modules covering all of the essential concepts in financial accounting.- Keep track of your time.

- Multiple choice questions should only take you a couple of minutes to solve.

- If you are taking the CPA exam, task based questions can take anywhere from one to two hours.

- Try to mimic the testing environment. If the test will be on a computer, try taking your practice test online. If you’ll have to write everything long hand, try and find a test out of your text book or print one out from a website.

- The American Institute of CPA’s has an online sample tests.

Advertisement

-

1

Find a quiet place to work. Trying to study in an environment with too many distractions can make it difficult to focus, especially when working out longer problems or attempting to to understand difficult concepts.

- Go to a library or find a quiet room in your own home.

- For those that don’t mind a bit of white noise, a quiet coffee shop or diner might do the trick.

- Find a place that is comfortable and free of too many distractions.

- You’ll have a lot of materials so be sure you have a large work area.

- Some libraries have quiet study rooms with large tables that can be reserved for a few hours at a time.

-

2

Gather the appropriate materials. Make sure you have everything you need organized in front of you so you don’t have to keep interrupting your studies to search for materials.

- Have all your class notes with you and organized by topic or chapter.

- Mark the relevant chapters in your textbook with Post-it notes so you can easily flip to the information you need when you need it.

- Have some extra pens and pencils handy.

- Have any old homework assignments or exams with you. You may want to refer back to problems you missed and try to rework them.

- Gather any practice tests you might want to use.

- Study guides (like those published by Schaum’s) are available in several areas of accounting, and can be used to augment your textbook and class notes.

-

3

Familiarize yourself with the test format. If you have taken a previous test in your class, or if your instructor has made old tests available for study, then you can get an idea of the exam format. This will help you to know what types of problems you should be practicing and how quickly you’ll need to work to finish the exam in the allotted time.

-

4

Fuel your mind and body. Studying for any type of exam takes an enormous amount of focus and endurance. Making sure you eat some healthy foods before and during can help you stay more alert and clear minded. [4]

- Coffee is fine but avoid having too much.

- Be sure to eat a good breakfast.

- Foods like oatmeal, almonds, and fruit can provide you with a lot of energy.

- Have a bottle of water handy to stay hydrated.

- Take a break every hour or so to clear move around and clear your mind.

-

5

Find a study partner or study group. Studying with others can be a helpful way to stay focused and more quickly absorb information.[5]

You can help each other out by explaining what you learned best and by hearing about how other students have come to understand concepts you may not feel as confident in. If you can find people who are as serious about learning the material as you are, a study group can be an incredibly helpful resource. [6]

- Find a group of four to six other hard working students

- Make clear goals and objectives before each session to help you stay on task.

- Make sure everyone is participating either in discussions or by helping to work out problems.

Advertisement

Add New Question

-

Question

What’s the best way to study for an accounting exam?

Keila Hill-Trawick is a Certified Public Accountant (CPA) and owner at Little Fish Accounting, a CPA firm for small businesses in Washington, District of Columbia. With over 15 years of experience in accounting, Keila specializes in advising freelancers, solopreneurs, and small businesses in reaching their financial goals through tax preparation, financial accounting, bookkeeping, small business tax, financial advisory, and personal tax planning services. Keila spent over a decade in the government and private sector before founding Little Fish Accounting. She holds a BS in Accounting from Georgia State University — J. Mack Robinson College of Business and an MBA from Mercer University — Stetson School of Business and Economics.

Certified Public Accountant

Expert Answer

Support wikiHow by

unlocking this expert answer.I recommend finding a partner to study with. It’s a lot easier to hold yourself accountable when you have someone studying alongside you. It can also help to take what you’re learning and apply it to real-life applications. Sometimes we forget how the curriculum applies to actual accounting methods, and making that connection will help you remember it better.

-

Question

How can I understand math easily?

Keila Hill-Trawick is a Certified Public Accountant (CPA) and owner at Little Fish Accounting, a CPA firm for small businesses in Washington, District of Columbia. With over 15 years of experience in accounting, Keila specializes in advising freelancers, solopreneurs, and small businesses in reaching their financial goals through tax preparation, financial accounting, bookkeeping, small business tax, financial advisory, and personal tax planning services. Keila spent over a decade in the government and private sector before founding Little Fish Accounting. She holds a BS in Accounting from Georgia State University — J. Mack Robinson College of Business and an MBA from Mercer University — Stetson School of Business and Economics.

Certified Public Accountant

Expert Answer

Ask a Question

200 characters left

Include your email address to get a message when this question is answered.

Submit

Advertisement

-

All of these can depend on your studying habit. Some people like to study in a group while others would prefer to work alone.

-

Try to avoid relying on test aids that you won’t have access to during the test. For example, if you will be prohibited from using a calculator during the exam, practice working problems without one.

-

Performance on any type of exam will be improved if you eat a balanced meal and get enough sleep beforehand. Excessive amounts of caffeine or other stimulants should be avoided.

Advertisement

Things You’ll Need

- Class notes

- Textbook

- Pencil

- Paper

- Water bottle

References

About This Article

Article SummaryX

To study for an accounting exam, review your notes from class to ensure that you understand key concepts. Additionally, work through any practice problems or discussion questions in your textbook as well as review old homework assignments or quizzes. You can also make flashcards to practice key terms and in what circumstances you’d use them or see them. One you feel like you’ve studied all of the basic information, try taking practice tests, like those found on The American Institute of Certified Public Accountant’s website. To learn how to create a productive study space, keep reading!

Did this summary help you?

Thanks to all authors for creating a page that has been read 266,726 times.

Reader Success Stories

-

«I am in middle of studying for my first accounting midterm in college. I was very stressed out about how would I…» more

Did this article help you?

![]()

Download Article

![]()

Download Article

An accounting exam can be tricky to prepare for. You cannot get by through memorization and ordering of individual bits of information, as you might be able to in a history class. However, you also cannot rely on a few axioms or theorems and practice by working a bunch of problems, as you might be able to in mathematics. Fortunately, there are a few simple considerations you can keep in mind to help you study for an accounting exam effectively.

-

1

Keep up with the lessons. Many of the lessons in an accounting class build on each other. Being sure that you are keeping up with concepts and how they relate to one another will help with your overall understanding of how each process works together.

- Review notes after each class to be sure you don’t have any questions about the lesson.

- Look back at any practice problems in the book.

- Don’t hesitate to ask for clarification. For example, if you are having trouble with debt-to-equity ratio, ask your professor for help.

-

2

Understand why. Accounting terms and processes are set up to be as logical as possible. Understanding why certain things are done in certain ways will give you a stronger insight into what to do to tackle each individual problem.

- Create flashcards that define terms AND what circumstances you would use them or see them in.

- Answer any discussion questions in your text book and come prepared to ask questions in your class.

- It can also be helpful to talk problems out with a classmate or tutor to be sure you understand why it gets solved a certain way.

- The CPA exam in particular will have many simulations or case studies that will ask you to sort through terms to get to your answer. [1]

Advertisement

-

3

Work practice problems to understand how. Once you can see why things are done, it’s time to focus on learning how to do them.

- Review old homework assignments. Rework problems you may have missed or may not have fully understood at the time.

- Work through problems with a partner, discussing the methods you used to solve it to help each other understand more deeply how the process works.

- Familiarize yourself with key terms and what they mean.

- Be aware of terms like retained losses and accumulated deficits that can easily be confused.

-

4

Organize your thoughts. Before you start to workout a problem, take a moment to think about how you will organizing the information to best help you come to a solution. Having a clear method for solving problems can help you keep things focused and relieve stress during an exam. Some longer task based questions are giving in long paragraphs and can have several sections. Practice identifying the relevant information and listing it in on a separate piece of paper.

- Make sure you understand all the parties involved, the length of time, the situation being described as well as contract or payment terms.

- Make a list of related facts or amounts.

- Some questions will contain information that is not needed and simply there to throw you off.

-

5

Relate the material you’re learning to the real world. Sometimes, accounting classes can be so full of numbers that you forget how everything plays out in real life. Tying accounting concepts to real-world applications will make it easier to retain the information.[2]

Advertisement

-

1

Understand your own strengths and weaknesses. Most students and professors would agree that if you are taking the CPA exam that the Financial Accounting and Reporting section is by far the most difficult and that it requires a rigorous amount of studying to pass. Whatever the exam, it may be best to start with the problems and concepts you know will be challenging so that you can spend the appropriate amount of time on them.

-

2

Have an understanding of key concepts. Questions on the exam may not be exact copies of the once from homework assignments. Making sure you have a clear understanding of key concepts will make you more confident when you come to questions that might approach the material from another angle than ones you’ve previously encountered.

- Try some practice questions from a source outside of your textbook.

- If you encounter any problems you can’t work, this might help highlight areas where you may need additional practice or help from another student or your professor.

-

3

Review each lesson before and after class. Giving the chapters in the book a thorough reading will allow you to walk into class with at least some understanding of the day’s lesson before the professor delivers her lecture. You’ll also be more aware of concepts you don’t fully understand, which will allow you to pay particular attention to those parts of the lesson as well as come ready with prepared questions to help you clarify anything you still don’t understand.

- Take notes on the chapter before you go into class.

- Don’t be afraid to ask questions. That’s what your professor is there for!

- Take time to review notes after class.

- Revisit anything you are still having trouble with by rereading sections in your textbook or going over notes from the day’s lesson.

-

4

Take a practice test. Once you understand more about the how and the why, the best way to prepare for the test is to hone your skills by practicing what you have learned. Websites like www.accountingcoach.com [3]

offer modules covering all of the essential concepts in financial accounting.- Keep track of your time.

- Multiple choice questions should only take you a couple of minutes to solve.

- If you are taking the CPA exam, task based questions can take anywhere from one to two hours.

- Try to mimic the testing environment. If the test will be on a computer, try taking your practice test online. If you’ll have to write everything long hand, try and find a test out of your text book or print one out from a website.

- The American Institute of CPA’s has an online sample tests.

Advertisement

-

1

Find a quiet place to work. Trying to study in an environment with too many distractions can make it difficult to focus, especially when working out longer problems or attempting to to understand difficult concepts.

- Go to a library or find a quiet room in your own home.

- For those that don’t mind a bit of white noise, a quiet coffee shop or diner might do the trick.

- Find a place that is comfortable and free of too many distractions.

- You’ll have a lot of materials so be sure you have a large work area.

- Some libraries have quiet study rooms with large tables that can be reserved for a few hours at a time.

-

2

Gather the appropriate materials. Make sure you have everything you need organized in front of you so you don’t have to keep interrupting your studies to search for materials.

- Have all your class notes with you and organized by topic or chapter.

- Mark the relevant chapters in your textbook with Post-it notes so you can easily flip to the information you need when you need it.

- Have some extra pens and pencils handy.

- Have any old homework assignments or exams with you. You may want to refer back to problems you missed and try to rework them.

- Gather any practice tests you might want to use.

- Study guides (like those published by Schaum’s) are available in several areas of accounting, and can be used to augment your textbook and class notes.

-

3

Familiarize yourself with the test format. If you have taken a previous test in your class, or if your instructor has made old tests available for study, then you can get an idea of the exam format. This will help you to know what types of problems you should be practicing and how quickly you’ll need to work to finish the exam in the allotted time.

-

4

Fuel your mind and body. Studying for any type of exam takes an enormous amount of focus and endurance. Making sure you eat some healthy foods before and during can help you stay more alert and clear minded. [4]

- Coffee is fine but avoid having too much.

- Be sure to eat a good breakfast.

- Foods like oatmeal, almonds, and fruit can provide you with a lot of energy.

- Have a bottle of water handy to stay hydrated.

- Take a break every hour or so to clear move around and clear your mind.

-

5

Find a study partner or study group. Studying with others can be a helpful way to stay focused and more quickly absorb information.[5]

You can help each other out by explaining what you learned best and by hearing about how other students have come to understand concepts you may not feel as confident in. If you can find people who are as serious about learning the material as you are, a study group can be an incredibly helpful resource. [6]

- Find a group of four to six other hard working students

- Make clear goals and objectives before each session to help you stay on task.

- Make sure everyone is participating either in discussions or by helping to work out problems.

Advertisement

Add New Question

-

Question

What’s the best way to study for an accounting exam?

Keila Hill-Trawick is a Certified Public Accountant (CPA) and owner at Little Fish Accounting, a CPA firm for small businesses in Washington, District of Columbia. With over 15 years of experience in accounting, Keila specializes in advising freelancers, solopreneurs, and small businesses in reaching their financial goals through tax preparation, financial accounting, bookkeeping, small business tax, financial advisory, and personal tax planning services. Keila spent over a decade in the government and private sector before founding Little Fish Accounting. She holds a BS in Accounting from Georgia State University — J. Mack Robinson College of Business and an MBA from Mercer University — Stetson School of Business and Economics.

Certified Public Accountant

Expert Answer

Support wikiHow by

unlocking this expert answer.I recommend finding a partner to study with. It’s a lot easier to hold yourself accountable when you have someone studying alongside you. It can also help to take what you’re learning and apply it to real-life applications. Sometimes we forget how the curriculum applies to actual accounting methods, and making that connection will help you remember it better.

-

Question

How can I understand math easily?

Keila Hill-Trawick is a Certified Public Accountant (CPA) and owner at Little Fish Accounting, a CPA firm for small businesses in Washington, District of Columbia. With over 15 years of experience in accounting, Keila specializes in advising freelancers, solopreneurs, and small businesses in reaching their financial goals through tax preparation, financial accounting, bookkeeping, small business tax, financial advisory, and personal tax planning services. Keila spent over a decade in the government and private sector before founding Little Fish Accounting. She holds a BS in Accounting from Georgia State University — J. Mack Robinson College of Business and an MBA from Mercer University — Stetson School of Business and Economics.

Certified Public Accountant

Expert Answer

Ask a Question

200 characters left

Include your email address to get a message when this question is answered.

Submit

Advertisement

-

All of these can depend on your studying habit. Some people like to study in a group while others would prefer to work alone.

-

Try to avoid relying on test aids that you won’t have access to during the test. For example, if you will be prohibited from using a calculator during the exam, practice working problems without one.

-

Performance on any type of exam will be improved if you eat a balanced meal and get enough sleep beforehand. Excessive amounts of caffeine or other stimulants should be avoided.

Advertisement

Things You’ll Need

- Class notes

- Textbook

- Pencil

- Paper

- Water bottle

References

About This Article

Article SummaryX

To study for an accounting exam, review your notes from class to ensure that you understand key concepts. Additionally, work through any practice problems or discussion questions in your textbook as well as review old homework assignments or quizzes. You can also make flashcards to practice key terms and in what circumstances you’d use them or see them. One you feel like you’ve studied all of the basic information, try taking practice tests, like those found on The American Institute of Certified Public Accountant’s website. To learn how to create a productive study space, keep reading!

Did this summary help you?

Thanks to all authors for creating a page that has been read 266,726 times.

Reader Success Stories

-

«I am in middle of studying for my first accounting midterm in college. I was very stressed out about how would I…» more

Did this article help you?

Если вы учитесь на специальности, связанной с бухгалтерским учетом или аудитом, то уже знаете, как много – нет, не много, а оооооочень много литературы есть на эту тему! А все потому, что и людей, совершено не разбирающихся в этой непростой науке, тоже очень много. Вот мы и решили выяснить, какие есть хитрости, советы и приемы, которые ответят на вопрос: как понять и выучить бухгалтерский учет самостоятельно и не сойти с ума?

Популярная бухгалтерия: советы для «чайников»

О том, как понять бухгалтерский учет, у профессионалов есть свое мнение. Мы собрали здесь самые полезные рекомендации, которые сэкономят вам время на чтении бесполезных книг и позволят раз и навсегда разобраться с дисциплиной.

Итак, поехали:

- Ставим цели. Для начала нужно четко осознать: для чего конкретно вам нужен бухучет? Вы хотите просто сдать экзамен и забыть его как страшный сон? Или вам необходимо разобраться в теме, чтобы в дальнейшем связать с ней свою жизнь? Поняв конечную цель, вы осознаете, насколько больше/меньше времени вам нужно будет потратить на изучение.

- Отказываемся от зубрежки. Бух.учет нельзя заучивать – это приводит к кратковременному запоминанию большого объема информации в лучшем случае. Эта наука ситуативная, здесь нужно рассматривать каждый случай отдельно, ведь общих правил для всех ситуаций не существует.

На заметку!

Запоминать с умом будет тяжело, поэтому запаситесь витаминами и таблетками для улучшения памяти.

- Читаем книги как брошюры. Книги и энциклопедические словари используем не как учебники, а как справочную, вспомогательную литературу. Посмотреть значение термина, формулу, таблицы, схемы, взаимосвязи – вот для чего хороши все эти тонны материалов. Бух.учет должен преподаваться последовательно, чего нет во всех таких книгах и энциклопедиях.

- Дозируем знания. Нельзя вот так просто сесть и за сегодняшний вечер пройти 16 тем, а за завтрашний – 2. Организм должен настроиться на определенный объем нагрузки, поэтому тщательно равномерно распределите темы для их последовательного усвоения.

- Пробуем все «на зуб». Без практики никуда, поэтому все только что полученные знания обязательно практикуем – осваиваем, закрепляем, применяем, оспариваем. Было бы кому проверить…

- Параллельно изучаем полезные программки. Современный бух.учет – это обязательное владение определенными бухгалтерскими программами, которые помогут быстро и точно рассчитать нужные цифры.

- Ищем гуру. Наверняка в вашем окружении есть кто-то, связанный с данной профессией – тетя, бабушка, мама друга. Не стесняйтесь – попросите разъяснить вас все самые сложные понятия, до которых ваш «котелок» не доходит самостоятельно. Им ничего не стоит разъяснить это вам, а для вас помощь будет неоценимая.

Вот, пожалуй, самые основные рекомендации от профессиональных бухгалтеров, которые ждут, пока вы смените их на их нелегком поприще. Если же вам не удается вовремя успеть с контрольной, курсовой или дипломной по бух.учету или аудиту, знайте: наши авторы набили себе руку на таких работах и с радостью окажут вам любую помощь в данной тематике.

Наталья – контент-маркетолог и блогер, но все это не мешает ей оставаться адекватным человеком. Верит во все цвета радуги и не верит в теорию всемирного заговора. Увлекается «нейрохиромантией» и тайно мечтает воссоздать дома Александрийскую библиотеку.

-

Основы бухгалтерского учета, актив и пассив, хозяйственные деятельность

-

Данный тест покажет уровень Ваших знаний в элементарных вопросах по учету основных средств.

-

Прохождение данного теста покажет уровень Ваших знаний в части учета расчетов с поставщиками и подрядчиками

-

Тест по предмету экономика организации предназначен для изучающих предметы экономики и управления

-

Пятый раздел к курсу «Бухгалтерский учёт, анализ и аудит». Предназначен для самостоятельной подготовки к итоговому экзамену по курсу.

-

Тест начального уровня может быть использован как для проверки знаний студентов, так и при приёме сотрудников на работу

-

Данный тест предназначен для помощи в запоминании плана счетов бухгалтерского учета финансово хозяйственной деятельности организации

-