![]()

Экспресс-тренинг

Подготовка к ЕГЭ-2023 по профильной математике в кратчайшие сроки!

До экзамена осталось совсем немного времени! Закрепите свои знания! Понятная теория и эффективные тренажеры с объяснением! Ваш ребенок успеет подготовиться к экзамену!

![]()

Кредиты. Дифференцированная и аннуитетная схемы платежей

Кредиты. Дифференцированная и аннуитетная схемы платежей

Здравствуйте!

Текстовые задачи с экономическим содержанием, темой которых являются банковские кредиты, сравнительно недавно появились в содержании экзамена по математике. Тем не менее, в реальных вариантах КИМ ЕГЭ они встречаются чаще других.

Для решения таких задач вам необходимо познакомиться с двумя математическими моделями, лежащими в основе наиболее распространенных схем выплат по банковским кредитам — дифференцированной и аннуитетной. Эти модели представлены на слайдах.

Рекомендуем вам перед тем, как изучать теоретический материал по теме «Банковские кредиты», повторить определения арифметической и геометрической прогрессий и формулы суммы n последовательных членов каждой из прогрессий – они вам понадобятся.

Арифметическая прогрессия

Последовательность чисел an такая, что

где d — разность арифметической прогрессии.

Сумма Sn=a1+a2+…+an n первых членов арифметической прогрессии вычисляется по формуле:

Sn=a1+an2⋅n=2a1+d(n−1)2⋅n.

Геометрическая прогрессия

Последовательность чисел bn такая, что

где q — знаменатель геометрической прогрессии.

Сумма Sn=b1+b2+…+bn n первых членов геометрической прогрессии вычисляется по формуле:

Формула бесконечной суммы при q∈(−1,1):

S=b11−q

На слайдах также представлены примеры разобранных задач. Обратите внимание на два различных подхода, которые чаще всего используются при решении задач.

Первый подход состоит в использовании готовых формул, полученных при исследовании математической модели.

Второй — в пошаговом вычислении размеров каждого из очередных платежей при выплате кредита и размеров оставшихся задолженностей.

Следите за обновлениями на сайте и подписывайтесь на наш канал в Ютьюбе и группу Вконтакте!

Из чего состоит ипотечный кредит?

Любой ипотечный кредит состоит из суммы основного долга, который равен стоимости приобретаемой недвижимости, и начисляемых процентов. Переплата по процентам и ежемесячные платежи будут отличаться в зависимости от выбранного способа погашения ипотеки.

Аннуитетный платеж – что это?

Первая и наиболее распространенная разновидность погашения кредита – это аннуитетный платеж. В данном случае общая сумма ежемесячных выплат остается неизменной до конца срока кредитования. Часть средств идет на погашение основного долга, остальное — на погашение процентов, и их соотношение постепенно меняется. Первую половину срока большая часть платежей, которые заемщик вносит на кредитный счет, уходят на погашение процентов. После того, как проходит половина кредитного периода, ситуация становится противоположной.

Например, вы приобретаете квартиру за 3,5 млн рублей по ставке 6,5% сроком на 20 лет. В качестве первоначального взноса вы вложили 500 тыс. рублей. Если вы выберете аннуитетную схему, общая сумма кредита составит 5,36 млн рублей. Из них 3 млн рублей – это основной долг, а 2,36 млн рублей – проценты, начисляемые банком. Платежи в нашем примере остаются все время неизменными и составляют 22,3 тыс. рублей в месяц.

Из этой суммы по итогам первого месяца на выплату основного долга пойдет только 7,4 тыс. рублей, а на погашение процентов – 14,9 тыс. рублей. Через 10 лет пользования кредитом соотношение станет равным (50 на 50), а в последний месяц в счет оплаты основного долга уйдет почти вся сумма – 19,8 тыс. рублей.

Дифференцированный платеж – что это?

Такой способ внесения ежемесячных платежей встречается гораздо реже, потому что предполагает внесение значительно больших сумм в первые годы ипотеки. Дифференцированный график платежей предполагает, что с первого месяца и до конца срока кредита суммы выплат уменьшается. За счет чего это происходит?

Часть платежа, которая идет на погашение основного долга по кредиту остается неизменной, а вот денежные средства, направляемые на выплату процентов банку становятся меньше. Рассмотрим особенности дифференцированной схемы на предыдущем примере с квартирой за 3,5 млн рублей, приобретенной в ипотеку по ставке 6,5%.

В этом случае получается, что общая сумма кредита будет– 4,97 млн

рублей, что на 300 тыс. меньше, чем в примере с аннуитетными платежами. В свою очередь ежемесячные платежи будут

снижаться с 28,7 тыс. рублей до 12,5 тыс. рублей в месяц.

Чем отличается аннуитетный платеж от дифференцированного?

Главное отличие заключается в графике погашения кредита и соотношении сумм, которые ежемесячно уходят на погашение банковских процентов и основного долга по ипотеке.

При использовании дифференцированной схемы вся величина основного долга или, как его иногда еще называют банковские работники тело кредита, равномерно распределяется на весь срок кредита. Если говорить простым языком, это значит, что из стоимости недвижимости вычитается первоначальный взнос, а все остальное делится на срок ипотеки, то есть на количество месяцев.

Кроме того, на первые годы ипотеки приходятся наибольшие выплаты, дальше они уменьшаются.

В случае с аннуитетом сумма основного долга распределяется неравномерно, но при этом ежемесячные платежи остаются одинаковыми.

Досрочное погашение кредита при разных платежах

В обоих случаях досрочное погашение кредита позволяет сэкономить. Погашение кредита с уменьшением срока выгоднее при аннуитетных платежах. Если вы гасите кредит с уменьшением платежа, большой разницы в выгоде между разными схемами платежей нет.

Рассмотрим на уже знакомом примере с ипотечной квартирой за 3,5 млн рублей. Ставка кредита остается прежней – 6,5%, как и величина первоначального взноса (500 тыс. рублей).

Допустим, вами выбрана аннуитетная схема платежей. Напомним, переплата за проценты равна 2,36 млн рублей, а ежемесячный платеж в этом случае равен 22,3 тыс. рублей в месяц. Досрочное погашение кредита на 450 тыс. рублей с уменьшением срока примерно год после оформления кредита (кстати, именно такую сумму могут получить многодетные семьи с ипотекой), позволит снизить переплату по банковским процентам до 1,5 млн рублей. Экономия почти 800 тыс. рублей!

При погашении с уменьшением ежемесячного платежа результат будет скромнее. В этом случае сумма начисленных процентов уменьшится только до 2 млн рублей (на 300 тысяч рублей), зато ежемесячный платеж составит уже не 22,3 тыс. рублей, а 18,9 тыс. рублей. Кстати, сэкономленную разницу вполне можно направлять на выплату кредита.

Теперь посмотрим, как обстоит ситуация с диффернцированными

платежами. Здесь сумма переплаты по процентам изначально меньше (1,9 млн

рублей). И если мы вносим 450 тыс. рублей с уменьшением срока кредитования, экономия составит примерно

550 тыс. рублей. А если погасить такой кредит с уменьшением платежа – около 300

тысяч рублей.

Какой вид платежа выбрать?

Сегодня большинство банков отказались от дифференцированных платежей. Это связано с тем, что в этом случае общий заработок на процентах оказывается меньше.

В то же время при том, что дифференцированная схема позволяет сэкономить в долгосрочной перспективе, в первые годы ипотеки некоторым людям она может показаться невыгодной, потому что ежемесячные выплаты оказываются гораздо выше, чем при аннуитете. При условии, что у вас стабильный доход и вы можете позволить себе такие платежи, возможно более целесообразно взять аннуитетный кредит и приобрести квартиру большей площади.

В любом случае выбор должен быть основан на трезвом анализе своих возможностей и ситуации.

Достоинства и недостатки схем ипотечных платежей

Если резюмировать, к основным достоинствам аннуитета относятся стабильность, что позволяет настроить автоплатеж и не задумываться о том, какую сумму нужно внести в каждый следующий месяц. Кроме того, очевидным преимуществом является существенная экономия при досрочном погашении с уменьшением срока кредита. Недостатком аннуитетных платежей является тот факт, что в конечном счете общая переплата по банковским процентам оказывается существеннее.

В случае с дифференцированными платежами переплата будет меньше, кроме

того, ежемесячные выплаты

будут медленно, но верно уменьшаться. В какой-то момент они снизятся до

минимальных значений. В то же время, это преимущество оборачивается и

недостатком, потому что первые годы ипотеки выплаты существенно выше, чем при аннуитетных платежах, что

многим заемщикам может показаться некомфортным.

Пример 1

Николай выиграл в лотерею (20 000$) и решил отложить эти деньги на пенсию. Для этого он вложил их в акции, которые стоят (20t) тысяч долларов в конце каждого года ((t=1,2,3,4…)). Через несколько лет Николай хочет продать свои акции и положить вырученные деньги на счет в банке под (12)% годовых (начисление процентов происходит в начале следующего года). В каком году Николаю нужно продать акции, чтобы через 30 лет у него была максимальная сумма.

Решение:

Посчитаем, какую сумму накопит Николай, если продаст акции в конце k-го года:

$$ {S}_{k}=20k*(1+frac{12}{100})^{30-k}=20k*1.12^{30-k}$$

Предположим, что год (k) – это год, когда нужно продать акции, чтобы сумма на счете через 30 лет была наибольшей. Тогда, если Николай по ошибке продаст свои ценные бумаги в (k+1) год, то его накопления будут уже меньше, чем, если бы он продал в k-й год. Посчитаем сумму, если продать в k+1 год:

$$ {S}_{k+1}=20(k+1)*(1+frac{12}{100})^{30-k-1}=20(k+1)*1.12^{29-k} $$

Исходя из наших предположений ({S}_{k}-{S}_{k+1}>0).

$$ 20k*1.12^{30-k}-20(k+1)*1.12^{29-k}>0 $$

$$ 20*1.12^{29-k} (k*1.12-k-1)>0 $$

$$ 0.12k>1 $$

$$ k>frac{100}{12} $$

$$ k>8frac{ 1}{3} $$

Получим следующую последовательность итоговых сумм, в зависимости от года продажи:

$$ {S}_{1}<{S}_{2}<{S}_{3}<⋯<{S}_{7}<{S}_{8}<{S}_{9} $$

$$ {S}_{9}>{S}_{10}>⋯>{S}_{29}>{S}_{30} $$

Наибольшей суммой будет ({S}_{9}), поэтому нужно продать в конце 9 года.

Ответ: 9.

Пример 2

31 декабря Николай решил взять в банке кредит на сумму (5 000 000) под (12)% годовых. Кредит выплачивается ежегодно одинаковыми платежами (аннуитет), после того, как банк начислит проценты на остаток 31 декабря (долг увеличится на (12)%). Какой ежегодный платеж должен производить Николай, чтобы расплатиться с банком за три платежа?

Решение:

Обозначим за (a) ежегодный платеж.

Через год долг вырастет на (12)% и будет составлять: (5000000*(1+frac{12}{100})=5000000*1.12)

Сразу после этого Николай вносит на счет (a) рублей, тогда долг будет составлять:

$$ {S}_{1}=5000000*1.12-a $$

Аналогичная операция после внесения второго платежа:

$$ {S}_{2}=(5000000*1.12-a)*1.12-a; $$

И третий платеж:

$$ {S}_{3}=((5000000*1.12-a)*1.12-a)*1.12-a $$

Согласно условию, Николай должен погасить долг за три платежа, значит после третьего платежа сумма долга должна равняться нулю:

$$ {S}_{3}=0; $$

$$ ((5000000*1.12-a)*1.12-a)*1.12-a=0; $$

$$ 5000000*1.12^3-1.12(1.12a+a)-a=0; $$

$$ a=frac{5000000*1.12^3}{3.3744}=2 081 744.9 (рублей) $$

Ответ: 2 081 744.9(рублей)

Пример 3

Дмитрий берет в банке кредит на некоторую сумму на срок 25 месяцев. Каждый месяц 1го числа сумма долга возрастает на (q)%, 2го числа каждого месяца Дмитрий должен гасить часть долга так, чтобы он каждый месяц уменьшался на одну и ту же величину по сравнению с предыдущим месяцем (дифференцированный платеж). После погашения всей суммы кредита выяснилось, что Дмитрий заплатил на (40)% больше суммы, взятой в кредит. Найдите (q).

Решение:

Обозначим за (S) начальную сумму, которую Дмитрий получил в банке.

В первый месяц на эти деньги начислят проценты (frac{q}{100}*S). После этого Дмитрий должен погасить часть долга, выплатив начисленные проценты плюс (frac{S}{25}), только в таком случае долг будет уменьшаться равномерно каждый месяц. Суммарная выплата за первый месяц будет:

$$ frac{q}{100}*S+frac{S}{25} $$

За второй месяц Дмитрий заплатит ((S-frac{S}{25})*frac{q}{100}+frac{S}{25};)

За третий: ((S-frac{2S}{25})*frac{q}{100}+frac{s}{25};)

(…..;)

За 24-й: ((S-frac{24S}{25})*frac{q}{100}+frac{s}{25};)

За 25-й: (frac{s}{25}).

Просуммируем получившуюся последовательность выплат:

$$ frac{S}{25}*25+frac{q}{100}*S*(frac{24}{25}+frac{23}{25}+⋯+frac{2}{25}+frac{1}{25}). $$

По условию выплаченная сумма больше взятого кредита на (40)%:

$$ frac{S}{25}*25+frac{q}{100}*S*(frac{24}{25}+frac{23}{25}+⋯+frac{2}{25}+frac{1}{25})-S=0.4S; $$

$$ frac{q}{100} (frac{24}{25}+frac{23}{25}+⋯+frac{2}{25}+frac{1}{25})=0.40 $$

Воспользуемся формулой суммы арифметической прогрессии:

$$ frac{q}{100}*frac{1+frac{1}{25}}{2}*25=0.4,$$

$$ frac{13}{100}*q=0.4,$$

$$ q=3.08% $$

Отмети, что эту же задачу можно решить гораздо короче, если знать полученные ранее формулы ((П) – переплата; (В) – полная сумма выплат):

$$ П=frac{q}{100}*frac{N+1}{2} S.$$

$$ В=S+П=S(1+frac{q*(N+1)}{200}).$$

Подставим известные значения в формулу для переплаты:

$$ 0.4S=frac{q}{100}*frac{25+1}{2}*S,$$

$$q=3.08%.$$

Ответ: (q=3.08)%.

Я хочу взять ипотеку, но в банках не объясняют, как выгоднее: с дифференцированными или аннуитетными платежами. Расскажите, пожалуйста, что выбрать.

Вика

Вика, для начала немного матчасти.

Ипотечный кредит — это кредит под залог недвижимости, которая на этот кредит покупается или которая у вас уже есть.

Кредит состоит из двух частей: сам кредит (основной долг) и плата за его использование, которую в народе называют процентами. Что и как погашается — как раз и определяется типом платежа. И теперь к вашему вопросу.

Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате при аннуитетном платеже каждый месяц вы платите банку одну и ту же сумму.

Дифференцированный платеж — это когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате при дифференцированном платеже в первые месяцы кредита вы платите сильно больше, в последние — сильно меньше.

Плюс ипотечного кредита в том, что он дается на много лет и под относительно низкий процент — по сравнению с другими кредитами. Летом 2021 года в России дают кредит на покупку жилья под 9—12%, а по госпрограммам бывает и 2% годовых. В других странах можно найти под 1—5% годовых.

Если гасить строго по графику

Аннуитетный платеж одинаковый всю дорогу. Но сначала вы по большей части платите банку проценты, а уже потом возвращаете сам долг. Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа для вас критичен — например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж сначала большой, потом всё меньше. Основной долг уменьшается равномерно. В итоге банку вы платите меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж для вас не критичен.

Если гасить вперед графика

Если получается гасить часть кредита досрочно, нужно просто составить экселевскую табличку и сравнить варианты: если гасить с уменьшением платежа, сокращением срока, гасить сразу или потом. Просто строите модели для каждой ситуации и сравниваете те показатели, которые вам важны, — время, переплаты и т. д.

Особенности

Аннуитетный платеж обманчивый. Каждый месяц вы платите банку одну и ту же сумму, но это не значит, что вы равномерно гасите долг. Банк рассчитывает платежи так, чтобы сначала они уходили в счет процентов, а только потом — в счет основного долга.

Если через 10 лет у вас улучшится материальная ситуация и вы захотите погасить долг досрочно, вы не сможете значительно уменьшить переплату — к тому моменту вы ее почти всю заплатили.

Но и дифференцированный платеж не так прост. В первый год платежи на треть выше, чем аннуитетные, и уравниваются с ними только лет через шесть. Если гасить ипотеку досрочно в первые несколько лет, срок будет сокращаться незначительно.

При любом виде платежа не стоит сбрасывать со счетов влияние инфляции. Деньги постепенно обесцениваются, но это играет на руку, только если ваш доход увеличивается соразмерно росту процента инфляции или больше — тогда траты на ипотеку постепенно будут менее существенны. Если зарплата не растет, инфляция будет играть против вас.

Подводные камни

Продажа квартиры. Принимая сегодня решение о покупке квартиры в кредит, сразу подумайте о ее продаже в будущем. Некоторые думают, что квартиру нельзя продать, пока ипотечный кредит не будет выплачен полностью, или что сделка совершится только с согласия вашего банка-кредитора. Это не так: квартиру можно продать в любой момент, согласие банка нужно не всегда.

Если к моменту продажи вы не погасите кредит, сделку нужно будет проводить через банк, потому что недвижимость всё еще в залоге. Если покупатель платит собственными деньгами, обычно согласие банка не нужно: гасите ипотеку деньгами покупателя, обременение снимается, Росреестр регистрирует переход права к покупателю.

Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

Плавающая ставка. Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно.

Но может быть и обратная ситуация, когда придется платить больше. Если вы всё-таки соблазнились плавающей ставкой, убедитесь, что в кредитном договоре предусмотрено ограничение конечной ставки при резком увеличении индекса.

Страховка. Еще одна составляющая ипотечного кредита — ежегодная страховка. Как правило, для новостройки это страхование жизни и здоровья покупателя и страховка самой квартиры. Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка.

При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

Ваш главный союзник в принятии таких решений — «Эксель».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Дифференцированные и аннуитетные платежи по кредитам: в чём разница и что выгоднее

Стоит учитывать не только экономию на процентах, но и удобство выплат.

Кажется, что посчитать проценты по кредиту легко. Надо умножить сумму займа на проценты годовых, а потом на количество лет. Но результат будет некорректным. Дело в том, что проценты начисляются на остаток долга, который с каждым месяцем уменьшается. Поэтому формула подсчёта более сложная. А размер ежемесячного платежа и остаток непосредственно долга будет зависеть от того, каким способом эти самые ежемесячные платежи подсчитываются. Их два, и мы обсудим оба.

Что такое дифференцированные платежи по кредиту

Дифференцированные платежи подразумевают, что сумма займа делится на количество месяцев, на которые взят кредит. Проценты при этом ежемесячно приплюсовываются к основному платежу. Так как долг регулярно уменьшается, то с каждым месяцем процентов приходится отдавать всё меньше. А поэтому и сумма общего платежа неукоснительно тает.

На диаграмме это выглядит вот так:

Картинка примерно описывает платежи для кредита в 250 тысяч рублей под 18% годовых, который взяли сроком на год. В счёт основного долга ежемесячно зачисляется 20 833,33 рубля. Проценты в первый месяц составят 3 750 рублей, на седьмой — 1 875 рублей, на двенадцатый — 312,5 рубля. Общая переплата равна 24 375 рублям.

Что такое аннуитетные платежи по кредиту

Аннуитетные платежи подразумевают, что клиент ежемесячно будет отдавать банку одну и ту же сумму. Проценты за всё время в неё, разумеется, включены. Причём структура каждого платежа неодинакова: в первые месяцы значительная часть денег будет покрывать проценты, так что основной долг станет уменьшаться медленно.

На диаграмме это выглядит так:

Если взять кредит на тех же условиях, что в блоке выше, то ежемесячно нужно будет платить банку 22 920 рублей. Но в первый месяц в счёт основного долга пойдёт только 19 170 рублей, на седьмой — уже 20 961 рубль, на двенадцатый — 22 581 рубль. А размер процентов в структуре платежа будет снижаться и составит 3 750, 1 958 и 338 рублей соответственно. Общая переплата равна 25 039 рублям.

Стоит отметить, что для краткосрочного кредита структура не выглядит критично. Но при долгосрочном — например, при ипотеке на двадцать лет — в первые годы проценты превышают половину платежа.

Какие платежи выбрать — аннуитетные или дифференцированные

С точки зрения переплаты дифференцированные платежи всегда будут выгоднее. Аннуитетные проигрывают именно потому, что с ними клиент банка сначала гасит проценты, а сумма основного долга уменьшается медленнее.

При этом важно помнить, что финансовая выгода не единственное, на что стоит обращать внимание. В наших примерах речь идёт о кредите на относительно небольшую сумму всего на год. Разница между первым и последним платежом составляет чуть больше трёх тысяч, но не выглядит драматически.

Но рассмотрим ипотечный кредит на 2,5 миллиона под 10% на срок 10 лет. Переплата при дифференцированных платежах составит 1,25 миллиона, при аннуитетных — 1,46 миллиона. Однако с дифференцированными платежами в первый год придётся платить 39–41 тысячу в месяц, что может быть непосильным бременем. Конечно, со временем нагрузка уменьшится. Но этого момента ещё надо дождаться. Например, платёж снизится до 33 тысяч только через 4 с небольшим года. При аннуитетных платежах в месяц придётся отдавать 33 тысячи рублей всегда. И это может быть гораздо комфортнее.

Поэтому, если берёте кредит на большую сумму или надолго, просчитайте оба варианта, чтобы понять, что подходит конкретно вам.

Читайте также 🧐

- 10 неочевидных вещей, которые могут повлиять на кредитную историю

- Как и когда банк может ухудшить условия по кредитам и вкладам

- Как самозанятым получить кредит

- Как быть с кредитами в условиях кризиса

- Всё, что нужно знать о микрокредитах: гид по займам «до зарплаты»

Здравствуйте, друзья!

Мы продолжаем повышать свою финансовую грамотность по теме кредитования. Большинство граждан при выборе банка и условий по кредиту обращают внимание только на процентную ставку. Именно от нее, они считают, зависят наши ежемесячные платежи и общая переплата. Но это не совсем верно. Не только от ставки, но и от способа расчета ежемесячного взноса по кредиту.

Аннуитетный и дифференцированный платежи – тема сегодняшней статьи.

Аннуитетный и дифференцированный платежи – тема сегодняшней статьи.

Два вида платежа: аннуитетный и дифференцированный

Что такое аннуитет?

Аннуитет – это одинаковая сумма, которую получают или расходуют через одинаковый промежуток времени. Соответственно, аннуитетный платеж перечисляется банку или любой другой организации в одном и том же размере и через один и тот же временной интервал. Например, 1 раз в месяц, квартал, год.

В теории финансов есть формула определения такого транша. Но мы не думаем, что каждый человек должен ее знать. Во-первых, онлайн-калькуляторы на любом банковском или финансовом сайтах автоматизируют процесс расчета аннуитета.

Во-вторых, при кредитовании на руки вы обязательно получите график, в котором сумма будет прописана за каждый период. Хотите проверить банк? Тогда возвращайтесь к “во-первых”.

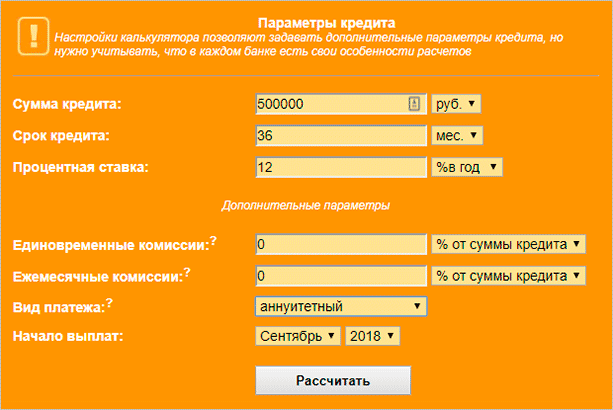

Для примера воспользуемся калькулятором и рассчитаем выплаты по кредиту аннуитетными взносами.

Результаты расчета:

- ежемесячный взнос – 16 607,15 руб.

- переплата – 97 857,58 руб.

- всего выплат – 597 857,58 руб.

Дифференцированный платеж значит разный от месяца к месяцу. Большие взносы в начале, меньшие – в конце срока кредитования.

Оставим такие же условия для примера и воспользуемся калькулятором.

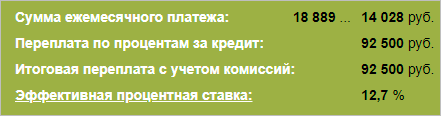

Результаты расчета следующие:

Результаты расчета следующие:

- ежемесячный взнос – 18 889… 14 028 руб.

- переплата – 92 500 руб.

- всего выплат – 592 500 руб.

Для полноты картины надо смотреть распечатку выплат за весь срок кредитования. Но это мы уже сделаем в следующей части статьи, в которой разберем, в чем разница двух видов платежей. Для удобства иногда буду пользоваться сокращениями АП и ДП.

Что общего и в чем разница?

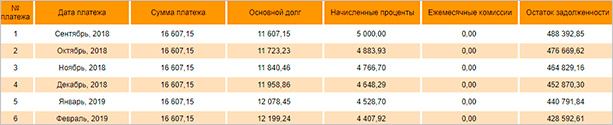

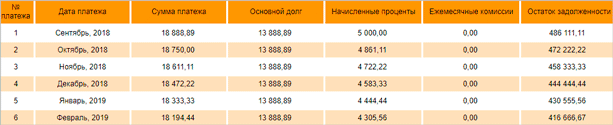

Для ответа на этот вопрос лучше всего сравнить 2 графика погашения. За все 3 года – не буду приводить его в статье, достаточно и фрагмента.

График с АП.

График с ДП.

Проанализируем таблицы.

Сходство только в одном – и тот, и другой платеж состоит из 3 частей:

- основной долг;

- начисленные проценты;

- ежемесячные комиссии, если они есть.

Чем отличаются:

Чем отличаются:

1. При АП в первую очередь погашаются проценты и только потом основной долг. Если посмотреть на таблицу погашения за все 3 года, то видно, что проценты уменьшаются, а сумма погашения основного долга наоборот растет.

При ДП сумма погашения долга одинаковая каждый месяц. Она рассчитывается простым арифметическим действием: 500 000 / 36 = 13 888,89 руб.

Проценты начисляются на остаток долга, поэтому они уменьшаются быстрее, чем в АП. Это различие имеет ключевое преимущество при досрочном погашении долга. Но об этом чуть позже.

2. Величина ежемесячного АП одинаковая каждый месяц. При ДП разная, сначала больше, потом меньше.

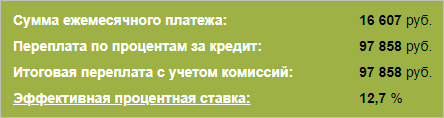

3. Переплата при АП больше, чем при ДП. Для этого еще раз посмотрим результаты вычислений.

Результаты расчета при аннуитетном платеже приведены ниже.

Результаты расчета при дифференцированном платеже следующие.

По условиям нашего примера разница получилась незначительная, только 5 358 руб. Но при долгосрочном кредите и на большую сумму это значение возрастает в разы. Чтобы не быть голословными, давайте изменим исходные данные. Возьмем ипотеку в 2 млн. рублей на 15 лет под 10 % годовых.

Результаты вычислений при долгосрочном кредите по АП.

Результаты вычислений при долгосрочном кредите по ДП.

Разница составит 360 245 руб., что уже существеннее.

Как понять, какой способ лучше? Изучим плюсы и минусы обоих.

Достоинства и недостатки двух методов расчета

Что выгоднее заемщику, аннуитетная или дифференцированная плата за кредит? Ответ на этот вопрос неоднозначный. Он зависит от самого заемщика, его финансовых возможностей, суммы и срока займа. Посмотрим на этот вопрос с разных сторон и выявим плюсы и минусы обоих способов.

Достоинства АП:

Достоинства АП:

- Одинаковая ежемесячная сумма более удобная для тех, кто не хочет каждый раз заглядывать в график погашения. Можно настроить автоплатеж и вообще не вспоминать о долге.

- При долгосрочном кредитовании, например ипотеке, вы на несколько лет вперед можете планировать семейный бюджет. Учитывая, что с годами доход семьи может вырасти, кредитное бремя будет уже не таким тяжелым.

- Вы можете рассчитывать на большую сумму займа, чем при дифференцированных взносах. Банк ориентируется на ваш доход и ежемесячную нагрузку по кредиту. При АП она одинаковая, а при ДП в первые годы выше, чем в последующие.

Недостатки АП:

- Значительная переплата по сравнению с ДП. Особенно это заметно при долгосрочном кредитовании.

- При досрочном погашении вы можете быть сильно удивлены, что сумма долга изменилась незначительно. Это связано с тем, что при АП основной долг уменьшается меньшими темпами, чем проценты.

Ни один банк не заинтересован в досрочном погашении долга. Он теряет свою прибыль. Раньше даже были штрафные санкции заемщику за возврат раньше срока, но на законодательном уровне они отменены.

Переход банков на аннуитетный способ обусловлен в том числе и тем, что они хотят обезопасить себя от потери прибыли. Вы думаете, что через несколько лет погашения значительно сократите размер долга, а на деле ожидания не оправдываются.

Достоинства ДП:

Достоинства ДП:

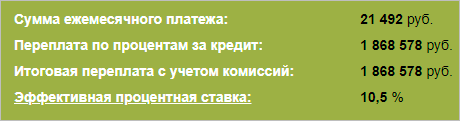

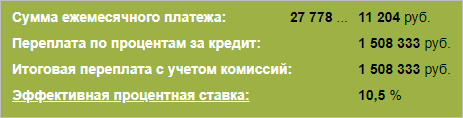

- Ежемесячная плата меньше с каждым месяцем. При долгосрочном кредитовании эта разница становится ощутима. Например, по нашему последнему примеру с ипотекой в первое время вы будете платить более 27 000 рублей, а в последние – только около 12 000 руб. Тогда как при АП ежемесячный взнос составит 21 492 руб. до конца срока.

- Переплата значительно ниже, чем при АП. Это существенный фактор. Ведь всем нам известна поговорка, что берем в долг чужие деньги, а возвращаем свои. А делать это очень не хочется.

- Экономия на ежегодной страховке, т. к. сумма основного долга уменьшается быстрее, чем при АП. А страховой взнос рассчитывается именно от остатка долга. Напоминаю, что страхование объекта залога при ипотеке обязательно.

- Остаток задолженности сокращается быстрее, чем при АП. Например, по нашему условному примеру через 24 месяца осталось погасить 166 666,67 руб. при ДП и 186 914,82 руб. при АП. Почти на 20 000 руб. меньше. Поэтому при досрочном погашении вы внесете меньшую сумму, чем при оплате по аннуитету.

Фрагмент графика при ДП.

Фрагмент графика при АП.

Недостатки ДП:

- Значительная финансовая нагрузка на заемщика в начале срока кредитования. Иногда случается переоценка своих возможностей и вытекающие отсюда проблемы. В этом случае полезно знать, что будет, если не платить кредит.

- Рассеянных или недисциплинированных заемщиков может не устроить разная сумма оплаты. Они рискуют ее пропустить или внести не совсем ту, что прописана в графике расчетов с банком.

- Из-за повышенной нагрузки на начальном периоде банк может одобрить заем в меньшем размере, чем вы рассчитывали.

Досрочное погашение кредита: как сделать правильно?

Отдельного разговора заслуживает процедура досрочного возврата долга. Как правило, вы встанете перед выбором, что выгоднее, изменение суммы взноса или срока договора. Сделайте его с точки зрения вашего способа погашения займа: аннуитетный или дифференцированный.

Обращаю ваше внимание, что сейчас речь идет именно о частичном досрочном погашении. При дифференцированных взносах может оказаться выгоднее уменьшить ежемесячный взнос, особенно в первую половину кредитного срока.

Это приветствует и банк по нескольким причинам:

Это приветствует и банк по нескольким причинам:

- он продолжает получать прибыль в виде начисленных процентов до конца срока кредитования;

- снижается риск вашей неплатежеспособности, а значит, и риск получения убытков банком;

- всегда есть возможность навязать вам дополнительные услуги, связанные с обслуживанием кредита, например, кредитные карты.

Сокращение срока кредитования выгодно при обоих способах. Ведь уменьшается время долгового бремени на заемщика и его семью.

Но особенно очевидны преимущества уменьшения срока при следующем раскладе:

Но особенно очевидны преимущества уменьшения срока при следующем раскладе:

- аннуитетные платежи,

- нет никаких дополнительных требований банка в случае сокращения срока возврата долга,

- впереди еще более половины срока погашения займа.

Заключение

А в заключении хочтитм немного остудить пыл тех читателей, кто уже думает, какой же способ расчета ежемесячного взноса в погашение кредита ему выбрать. Дело в том, что банки до вас уже все рассчитали и поняли, что им невыгоден дифференцированный метод.

Именно поэтому вы почти не встретите его в условиях кредитования большинства российских кредитных организаций. Но исключения есть. Например, Россельхозбанк и Газпромбанк предлагают заемщику самому выбрать способ расчета.

Если у вас возникли вопросы, пишите, постараемся ответить. А у нас к вам, пока вы думаете, встречный вопрос. На каком варианте остановились бы вы?