Банковская система РФ – совокупность национальных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма.

Банковская инфраструктура — совокупность элементов, которые обеспечивают жизнедеятельность банков:

- предприятия, агентства, различные службы, средства связи

- информационное, методическое, научное, кадровое обеспечение

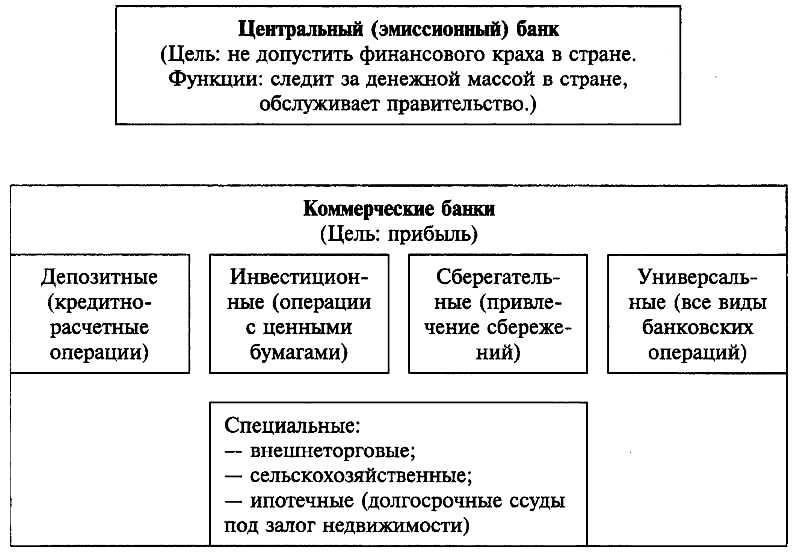

Уровни банковской системы РФ

- Центральный банк России

- кредитные организации коммерческие банки и небанковские кредитные организации (клиринговые центры, валютные биржи)

Банк

Банк – это финансовый институт, осуществляющий операции с деньгами, предоставляющий финансовые услуги предприятиям, гражданам и другим банкам.

Функции Центрального Банка РФ

- разработка и проведение единой денежно-кредитной политики, защита и обеспеченность устойчивости рубля (данная функция осуществляется совместно с правительством РФ)

- эмиссия, то есть выпуск денег

- выдача кредитов банкам

- проведение политики рефинансирования ( то есть погашение кредитов, ценных бумаг)

- установление правил проведения банковских операций, всех видов отчётности банков

- осуществление государственной регистрации кредитных организаций (выдача и отзыв лицензии)

- осуществление контроля за деятельностью банков

- регистрация эмиссии банками ценных бумаг

- осуществление банковских операций

- осуществление валютного регулирования

- хранение золотого запаса страны

- хранение резервов банков

- определение ставки ссудного процента

- выпуск и погашение государственных ценных бумаг

- управление счетами правительства

- выполнение зарубежные финансовые операции.

Функции коммерческих банков

- предоставление кредитов

- выполнение платёжных операций

- мобилизация денежных средств

- купля-продажа валюты

- выпуск ценных бумаг и др.

Операции банков

Операции банков- это операции по формированию ресурсов банков.

- активные – использование привлечённых и собственных средств для получение дохода: выдача кредитов, купля-продажа ценных бумаг, инвестирование.

- пассивные – привлечение денежных средств : денежные вклады от клиентов, собственный капитал, кредиты у других банков, облигации и др.

Виды банков

По сфере обслуживания

- международный

- национальные

- региональные

- межрегиональные

По типу собственности

- государственные

- частные

По обслуживаемым отраслям

- многоотраслевые

- одноотраслевые (промышленные, сельскохозяйственные, строительные и т.д.)

По набору банковских услуг

- универсальные ( проводят практически все виды банковских операций)

- специализированные ( предоставляют один- два вида услуг)

По функциям

- эмиссионный банк — ЦБ выпускает деньги и ценные бумаги; коммерческие банки — ценные бумаги.

- ипотечные — предоставляют долгосрочные ссуды под залог недвижимости

- инвестиционные – осуществляют финансирование и долгосрочное кредитование

- депозитные – осуществляют кредитные операции по привлечению временно свободных денег:

- Трастовые — услуги в управлении чьим-то имуществом, капиталом.

- Клиринговые — осуществление безналичных расчётов

- Биржевые — обслуживание биржевых операций

- Учётные – учёт векселей и др.

- ссудосберегательные — привлекают мелкие вклады на определённый срок

- специальные – финансируют отдельные целевые, региональные, государственные программы.

По срокам выдаваемых ссуд

- долгосрочные

- краткосрочные

По размерам капитала

- крупные

- средние

- малые

По организационной структуре

- единый банк— единое юридическое лицо

- банковская группа – группа юридических лиц = головной банк+ филиалы( юридически самостоятельные, но руководимые головным банком)

- банковское объединение – формируются с целью координации и согласования действий.

Специализированные кредитные и финансовые учреждения

Это организации, которые не являются банками, но частично выполняют их функции. К ним относятся:

- пенсионные фонды

- страховые компании

- ломбарды

- трастовые компании ( полубанки, трастовые операци, управление недвижимостью, другим имуществом, принятие ценностей на хранение, управление опекуном имуществом несовершеннолетнего, управление имуществом по завещанию и т.д.Траст- соглашение об управлении собственностью другими лицами, моет быть по согласию или оп закону)

- кредитные товарищества

- общества взаимного кредита

Пути стабилизации финансовой системы

- совершенствование банковского законодательства

- укрепление банковской системы

- усиление связи банковской системы с секторами экономии.

Проблемы банковской системы РФ

- недостаточно высокий уровень банковского капитала

- большой объём невозвращённых кредитов

- высокая зависимость банков от состояния государственных и местных бюджетов

- недостаточный уровень освоения перспективных банковских технологий

- высокая зависимость банков от крупных акционеров

- недостаточно высокий профессиональный уровень работников банков

- нехватка действующего законодательства для более жёсткого контроля за деятельностью банков и др.

Материал подготовила: Мельникова Вера Александровна

2.6 Финансовые институты. Банковская система

I. Финансовые институты.

II. Банк. Банковская система. Функции банка. Виды банков.

I. Финансовые институты.

Финансовые институты — коммерческие учреждения, осуществляющие финансовые операции, а именно оказывают услуги по перевод средств и предоставлению займов.

• Банки

• Пенсионные фонды создаются частными и государственными компаниями, предприятиями для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в эти фонды. Частные пенсионные фонды собирают часть заработной платы работников с обязательством в будущем выплачивать им пенсии. До их использования по прямому назначению собранные средства вкладывают в покупку ценных бумаг крупных корпораций, доход от которых идёт на увеличение пенсионного фонда.

Государственные пенсионные фонды, собирающие, например, в США ежегодно сотни миллиардов долларов, вкладывают их в облигации министерства финансов.

Пенсионный фонд Российской Федерации — самостоятельное финансово-кредитное учреждение, осуществляющее государственное управление финансами пенсионного обеспечения.

• Инвестиционные компании — финансово-кредитный институт, аккумулирующий денежные средства юридических и физических лиц через продажу им собственных ценных бумаг. Инвестиционная компания выступает посредником между заёмщиками и частным инвестором, выражая интересы последнего. Привлечённые средства компания размещает в своей стране или за рубежом путём покупки акций и облигаций предприятий. Важно, что разнообразный набор ценных бумаг позволяет этим компаниям уменьшить риск потери капитала и обеспечить стабильность и большую надёжность доходов вкладчиков, поскольку кризис или финансовые неурядицы затрагивают различные отрасли по-разному.

• Страховые компании — организации, оказывающие страховые услуги. Они используют средства специальных страховых фондов (отчисления предприятий, граждан), предназначенные для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. Например, если вы пострадали во время наводнения или пожара (уничтожено имущество или нанесён ущерб физическому здоровью), то вам, если вы застраховали имущество и здоровье, выплачивается сумма определённого размера.

• Финансовые компании специализируются на предоставлении потребительского кредита и мелких ссуд индивидуальным заёмщикам. Например, вы можете приобрести товары длительного пользования (холодильник, стиральная машина, мебель), оформив через магазин их покупку в кредит.

• Фондовые биржи специализируются на продаже и покупке ценных бумаг. Все сделки в этом учреждении заключаются методом открытого торга. Так, ценные бумаги приобретаются в ходе публичных торгов лицом, предложившим наивысшую цену. Коммерческие банки размещают на них акции и облигации своих клиентов. Фондовые биржи активно участвуют в процессе переливания денежных средств в высокодоходные отрасли экономики, поддерживая их развитие.

• Межгосударственные финансово-кредитные институты: Мировой банк, Международный валютный фонд. Европейский банк реконструкции и развития. Международный банк экономического сотрудничества. Они занимаются финансированием и кредитованием разных стран, содействуют мировой торговле, оказывают необходимую помощь в стабилизации финансовой системы развивающихся стран и т. п.

Деятельность государственных и частных финансовых институтов оказывает значительное влияние на формирование ссудного капитала, его эффективное использование, а также на общеэкономическую и финансовую политику государства.

II. Банк. Его функции.

Банк — финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам.

Банковская система — совокупность действующих в стране банков и других кредитных учреждений и организаций.

Современная банковская система состоит из двух уровней: верхний — центральный банк и нижний — коммерческие банки; также могут действовать международные банки.

Центральный банк (Банк России) — национальный банк, осуществляющий монопольную эмиссию денег и являющийся центром финансово-кредитной системы страны. В России это Банк России (Центральный банк РФ). Он независим от органов исполнительной власти, но подотчётен законодательной власти. ЦБ имеет право предлагать на рассмотрение парламента проекты законов.

Функции Центрального банка:

- осуществление эмиссии денег,

- хранение золотовалютных резервов государства;

- осуществление по поручению Правительства РФ операций с золотом и иностранной валютой,

- выполнение расчётных операций для Правительства;

- установление для коммерческих банков нормы обязательных резервов;

- осуществление кредитования коммерческих банков;

- установление ключевой ставки (на её основе рассчитываются проценты коммерческих банков по кредитам и вкладам);

- осуществление лицензирования и контроля деятельности финансовых организаций.

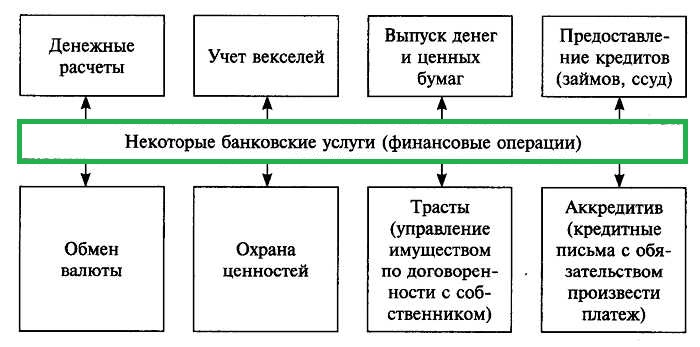

Коммерческие банки (частные и государственные) — посредники в платежах между субъектами экономики, операциях с ценными бумагами. Коммерческие банки должны получить от Центрального банка лицензию на выполнение своих функций.

Функции коммерческих банков:

- привлечение депозитов (вкладов),

- выдача кредитов,

- расчётно-кассовые операции,

- операции с ценными бумагами, иностранной валютой и др.

Одна из главных задач коммерческих банков — привлечение сбережений граждан и прибыли фирм, их аккумулирование и вложение с целью получения дохода.

Банковские операции делятся на:

1) активные — операции, связанные с предоставлением кредитов (размещение банковских ресурсов). Примеры: предоставление ссуды под залог товаров, предоставление кредита под залог векселя, предоставление гражданам потребительских кредитов, развитие ипотечного кредитования.

2) пассивные — операции, связанные с мобилизацией денежных доходов и сбережений и их аккумуляции (привлечение средств на счета банков).

Основные виды бирж:

1) Товарная биржа — форма рынка товаров, продаваемых большими партиями, как правило по образцам.

2) Валютная биржа — осуществляет операции по купле-продаже иностранной валюты.

3) Биржа труда — осуществляет посредничество на рынке труда, регистрирует безработных, помогает трудоустройству.

4) Фондовая биржа- осуществляет организацию обращения ценных бумаг, определяет их рыночную стоимость (прежде всего, акций и облигаций)

Экономика на ЕГЭ по обществознанию. Банк.

Автор статьи — репетитор-профессионал Елена Викторовна Калужская

Автор статьи — репетитор-профессионал Елена Викторовна Калужская

Банк – финансовая организация, сосредоточившая временно свободные денежные средства предприятий и граждан с целью последующего их предоставления в долг или в кредит за определенную плату.

Доход банка образуется в виде разницы между процентом займа и процентом вклада.

Например, клиент банка положил на свой сберегательный счет 100 тыс. рублей под 10 % годовых. Через год он может получить в банке 110 тыс. Другому клиенту, наоборот, нужны 100 тыс. рублей. Он просит в банке займ (кредит), банк выдает кредит под 20 %. Другой клиент должен вернуть банку 120 тыс. Таким образом, прибыль банка составит 10 тыс. рублей (120 тыс. рублей минус 110 тыс. рублей).

В Российской федерации, как и в других странах, существует двухуровневая банковская система. Первый уровень занимает Центральный банк, второй – коммерческие банки.

Центральный банк выполняет следующие функции:

1. Является эмиссионным центром страны. Только он имеет право выпускать в обращение денежные знаки, проще говоря, печатать деньги.

2. Регулирует экономику посредством проведения денежно-кредитной политики.

3. Является банкиром правительства. Это значит: хранит на своих счетах средства госбюджета и госзаймов; отдает прибыль, превышающую определенные нормы, казначейству (казначейство — орган исполнительной власти, который контролирует исполнение бюджета страны).

4. Сосредоточивает у себя минимальные резервы коммерческих банков (по закону часть средств коммерческих банков должна храниться в ЦБ в виде резерва на случай «форс-мажора», а также для управления количеством денежных средств у коммерческих банков в периоды упадка или подъема экономики страны).

5. Устанавливает учетную ставку процента (например, ЦБ дает кредит коммерческим банкам под 50 % в виде учетной ставки, значит, коммерческие банки своим клиентам выдают под больший процент, например, под 80 %; при снижении учетной ставки, процент по кредиту коммерческих банков также снижается; такая политика проводится для управления деятельностью коммерческих банков).

6. Обеспечивает устойчивость национальной валюты. Российский рубль должен сохранять стабильную покупательную способность. Для этого ЦБ устанавливает курс иностранной валюты.

7. Выдает лицензии на деятельность коммерческим банкам.

8. Покупает, продает иностранную валюту.

Функции ЦБ направлены на достижение двух основных целей:

первая – обеспечить стабильность функционирования банковской и денежной систем страны;

вторая – ЦБ должен обеспечить нормальные условия развития экономики в целом, принимая все зависящие от него меры.

Существует так называемая парабанковская система, которую образуют организации, не являющиеся банками, но выполняющие некоторые функции банка. К ним относятся: фонды, трастовые компании, пенсионные фонды, сберегательные учреждения, страховые, инвестиционные компании.

Благодарим за то, что пользуйтесь нашими статьями.

Информация на странице «Экономика на ЕГЭ по обществознанию. Банк.» подготовлена нашими авторами специально, чтобы помочь вам в освоении предмета и подготовке к экзаменам.

Чтобы успешно сдать необходимые и поступить в ВУЗ или колледж нужно использовать все инструменты: учеба, контрольные, олимпиады, онлайн-лекции, видеоуроки, сборники заданий.

Также вы можете воспользоваться другими статьями из разделов нашего сайта.

Публикация обновлена:

08.03.2023

Банковская система и ценные бумаги

Разбор сложных заданий в тг-канале:

Свойства ценной бумаги:

– обращаемость — способность продаваться и покупаться, выступать в виде платёжного инструмента;

– стандартность — наличие стандартного содержания (права, форма, правила учёта, виды участников);

– документальность — наличие необходимых реквизитов;

– оборотоспособность — ценная бумага может быть объектом гражданско-правовых сделок;

– доходность – возможность получать дивиденды или проценты;

– ликвидность – способность к быстрой реализации и обмену на наличные деньги.

Виды ценных бумаг:

– предъявительские;

– именные;

– ордерные.

Виды ценных бумаг

| Наименование | Характеристика |

| Акция | ценная бумага, свидетельствующая о праве на долю собственности в капитале компании, получении дохода (дивиденда), а также на участие в управлении организацией. Бывают обыкновенные и привилегированные (ограничивают право владельца на участие в управлении, но приносят постоянные дивиденды) |

| Вексель | строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение иному указанному в векселе плательщику (переводный вексель) уплатить по наступлении предусмотренного векселем срока определённую денежную сумму |

| Облигация | эмиссионная долговая ценная бумага, закрепляющая право её владельца на получение в предусмотренный в ней срок её номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право её владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт |

| Чек | ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нём суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путём выставления чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя |

Видеоурок: Финансовые институты. Банковская система

Лекция: Финансовые институты. Банковская система

Деньги, их функции

Деньги, их функции

Финансовые институты – это учреждения, чья деятельность связанна с деньгами.

Деньги – это специфический товар, являющийся мерилом стоимости других товаров и услуг.

Деньги абсолютно ликвидны, а значит могут свободно обмениваться на какой-либо актив (имущество). Деньги обладают покупательной способностью — то количество товаров и услуг, которое человек может приобрести за конкретную сумму денег.

|

Функции денег |

||

|

1. |

Мера стоимости |

Прежде чем что-либо купить мы интересуемся её ценой. |

|

2. |

Средство обращения |

Используются при обмене на товар или услугу. |

|

3. |

Средство платежа |

За купленный товар мы платим деньги. Допустим если мы приобрели товар в долг, то возвращать мы его будем тоже деньгами, а не количеством купленного товара. |

|

4. |

Средство накопления |

Каждый сталкивается с необходимостью купить дорогостоящий товар. И если имеющихся денег у человека недостаточно, он начинает их копить. Накопленные деньги переносят их покупательную способность из настоящего в будущее. |

|

5. |

Мировые деньги |

Это валюты различных стран с помощью которых осуществляется мировая торговля. Важным свойством денег является конвертируемость, т.е. способность обмена валюты одной страны на валюту другой. Примеры валют: доллар США, швейцарский франк, евро, английский фунт, японская иена. |

Финансовые институты

Итак, вернемся к финансовым институтам и перечислим их типы:

|

Финансовые институты |

|

|

Банковская система |

Небанковские кредитно-финансовые институты |

|

— Центральный банк; — коммерческие банки. |

— страховые компании; — пенсионный фонд; — инвестиционные компании; — валютная биржа; — фондовая биржа; — общества взаимного кредита, кассы взаимопомощи и др. |

Банковская система

В контексте ЕГЭ нас больше интересует банковская система.

Банковская система включает в себя все виды национальных банков и другие кредитные учреждения, участвующих в осуществлении денежно-кредитной политики.

Самым главным среди банков РФ является Центральный банк. Он выполняет такие функции:

- Эмиссия денег (банкнот и монет) – выпуск в обращение новых денежных единиц.

- Ведение счетов Правительства РФ.

- Проведение денежно-кредитной политики.

- Проведение валютной политики.

- Хранение и управление государственными золотовалютными резервами.

- Резервирование средств других финансово-кредитных учреждений.

- Кредитование коммерческих банков.

- Установление учетной ставки процента по кредиту.

Коммерческие банки – это рабочие лошадки банковской системы, они осуществляют активные и пассивные операции для физических и юридических лиц.

|

Банковские операции коммерческих банков |

|

|

Активные: — выдача кредитов (потребительских, ипотечных, автокредитование); — сделки с недвижимостью; — купля — продажа иностранной валюты. |

Пассивные: — прием депозитов – вкладов граждан; — получение кредитов от других банков; — открытие и ведение счетов клиентов. |

Помимо перечисленных операций коммерческие банки выполняют такие функции, как обмен испорченных денег на новые, ведение расчетных счетов, кассовое обслуживание и др.

Деятельность коммерческих банков лицензируется Центробанком. Обязательным требованием для коммерческих банков является хранение в Центробанке резерва денежных средств на случай банкротства.

Банкам по закону РФ запрещено заниматься производственной, торговой и страховой деятельностью.

Автор: Абулова Б.Т.

Банковская система

Раздел ЕГЭ: 2.6. Финансовые институты. Банковская система

Определение банка

Основные экономические отношения на денежном рынке регулируются банками.

Банк — финансовый институт (финансово-кредитная организация), занимающийся различными операциями со временно свободными деньгами предприятий и граждан, которые впоследствии предоставляет в долг на условиях определённой платы. Банк — это юридическое лицо, которое производит разнообразные виды операций с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам. Имеет право осуществлять банковские операции; имеет исключительное право на привлечение денежных средств, а также на открытие и ведение банковских счетов; действует на основании специального разрешения (лицензии), не имеет права осуществлять производственную, торговую, страховую деятельность.

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с денежными средствами, таких как:

- взятие на хранение вкладов и депозитов;

- произведение расчётов между клиентами;

- выдача кредитов за счёт свободных денег;

- покупка и продажа валюты и ценных бумаг.

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По принадлежности:

- государственные;

- коммерческие.

По организационно-правовой форме:

- публичные акционерные общества;

- непубличные акционерные общества.

По форме собственности:

- частные (принадлежат одному лицу);

- акционерные (принадлежат ряду лиц — владельцев акций);

По территории охвата:

- местные;

- региональные;

- национальные;

- международные.

По типу деятельности:

- сберегательные (сохраняют денежные средства населения при условии выдачи фиксированных процентов);

- инвестиционные (финансируют и кредитуют производителей);

- ипотечные (кредитуют население при условии залога недвижимости);

- инновационные (обеспечивают кредитование нововведений, касающихся достижений науки и техники).

По специфике работы:

- универсальные (оказывают различные виды услуг);

- специализированные (кредитуют только в определённой сфере).

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы, а также в ряде случаев за регулирование и надзор в финансовом секторе в национальной экономике или группе стран. (Примечание: институционального определения центрального банка не существует, все определения являются функциональными, то есть описывающими центральный банк через выполняемые им функции.)

Различаются несколько первичных целей центрального банка:

- ценовая стабильность,

- содействие сбалансированному экономическому росту,

- сохранение устойчивого валютного курса,

- финансовая стабильность.

Например, цель деятельности Европейского Центробанка: поддержание ценовой стабильности, а также без ущерба для её достижения проведение экономической политики, ориентированной на достижение целей валютного союза: полная занятость и сбалансированный экономический рост, поддержание покупательной способности евро.

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ (ЦБ РФ)

Регулирует государственную денежную политику Российской Федерации главный банк страны — Центральный банк РФ (Банк России). Цель деятельности ЦБ РФ: защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

В соответствии с Федеральным законом РФ «О Центральном банке Российской Федерации (Банке России)» ЦБ РФ является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью,

ФУНКЦИИ ЦЕНТРОБАНКА РФ

- Выпуск новых денег (эмиссия) с целью регулирования денежного обращения;

- проведение всех денежных операций государства (бюджет, займы);

- выдача кредитов коммерческим банкам;

- сохранение валютного и золотого запасов страны;

- предоставление лицензий коммерческим организациям.

КОММЕРЧЕСКИЕ БАНКИ РФ

Коммерческий банк — это кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Процентные ставки по выданным кредитам выше процентных ставок по вкладам. Разница между этими показателями является банковской прибылью — маржой. Эпитет «коммерческий» в отношении банка условен, потому что означает, что главной целью деятельности организации является получение прибыли.

К банковским услугам коммерческих банков относятся:

- кредитование юридических и физических лиц;

- валютные операции (только уполномоченные банки);

- операции с драгоценными металлами;

- выход на фондовый рынок и Forex;

- ведение расчётных счётов хозяйствующих экономических субъектов;

- обмен испорченных денежных (рваные, обожжённые, постиранные купюры) знаков на неиспорченные;

- ипотека;

- автокредитование;

- и др.

Вы смотрели конспект «Банковская система».

- Вернуться к Списку конспектов по Обществознанию.

- Найти конспект в Кодификаторе ОГЭ по обществознанию.

- Найти конспект в Кодификаторе ЕГЭ по обществознанию.