7. Выбор верных суждений (Экономика)

1. Вспоминай формулы по каждой теме

2. Решай новые задачи каждый день

3. Вдумчиво разбирай решения

Финансовые институты. Банковская система. Ценные бумаги

Выберите верные суждения о финансовых институтах и запишите цифры, под которыми они указаны.

1)Финансовыми институтами называют организации, участвующие в финансово-кредитной системе

2) Коммерческие банки занимаются привлечением сбережений домохозяйств.

3) Центральный банк осуществляет денежные расчеты между гражданами и организациями.

4) Коммерческие банки осуществляют монопольную эмиссию денег.

5) Центральный банк формирует и хранит золотовалютные резервы государства.

Для выполнения данного задания повторите тему “Финансовые институты. Банковская система. Ценные бумаги.”

Финансовые институты — это организации, осуществляющая финансовые операции — банки и кредитно-финансовые организации — банки и кредитно-финансовые организации — пенсионные фонды, инвестиционные компании и т.д.

Банковская система РФ включает в себя Центральный Банк РФ и коммерческие банки.

Функции ЦБ:

Эмиссия национальной валюты

Регулирование количества денег в стране

Поддержка стабильности национальной валют

Установление официального курса национальной валюты

Хранение золотовалютных запасов страны

Лицензирование коммерческих банков, контроль за их деятельностью

Предоставляет кредиты коммерческим банкам

Управляет счетами правительства

Выпускает и погашает государственные ценные бумаги

Устанавливает норму обязательных резервов

Устанавливает ставку рефинансирования.

Функции коммерческих банков:

Выдача кредитов фирмам и гражданам

Аккумулирование (сбор и хранение) временно свободных денежных средств граждан и фирм (открытие депозитов)

Расчетно-кассовое обслуживание клиентов

Покупка и продажа валюты

Продажа дорожных чеков

Обслуживание счетов фирм.

Ответ: 125

Выберите верные суждения о финансовых институтах и запишите цифры, под которыми они указаны.

1) Центральный банк РФ — национальный банк, осуществляющий эмиссию денег и являющийся центром финансово-кредитной системы страны.

2)Центральный банк РФ устанавливает ключевую ставку.

3) Пенсионные фонды специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче потребительских ссуд.

4) Все финансовые институты принимают вклады/депозиты.

5) Некоторые финансовые институты оказывают преимущественно услуги по переводу средств и предоставлению займов.

Для выполнения данного задания повторите тему “Финансовые институты. Банковская система. Ценные бумаги.”

Финансовые институты — это организации, осуществляющая финансовые операции — банки и кредитно-финансовые организации — пенсионные фонды, инвестиционные компании и т.д.

Банковская система РФ включает в себя Центральный Банк РФ и коммерческие банки.

Функции ЦБ:

Эмиссия национальной валюты

Регулирование количества денег в стране

Поддержка стабильности национальной валют

Установление официального курса национальной валюты

Хранение золотовалютных запасов страны

Лицензирование коммерческих банков, контроль за их деятельностью

Предоставляет кредиты коммерческим банкам

Управляет счетами правительства

Выпускает и погашает государственные ценные бумаги

Устанавливает норму обязательных резервов

Устанавливает ставку рефинансирования.

Функции коммерческих банков:

Выдача кредитов фирмам и гражданам

Аккумулирование (сбор и хранение) временно свободных денежных средств граждан и фирм (открытие депозитов)

Расчетно-кассовое обслуживание клиентов

Покупка и продажа валюты

Продажа дорожных чеков

Обслуживание счетов фирм.

Ответ: 125

Выберите верные суждения о ценных бумагах и запишите цифры, под которыми они указаны.

1) Все ценные бумаги в условиях рынка выпускаются государством

2) Ценную бумагу, удостоверяющую владение долей в капитале предприятия и дающую право на получение части его прибыли называют акцией.

3) Ценные бумаги бывают именные и на предъявителя.

4) Вексель представляет собой свидетельство о денежном вкладе в банке с обязательством банка о возврате этого вклада и процентов по нему через установленный срок.

5) Облигация даёт право требовать её погашения в установленные сроки.

Для выполнения данного задания повторите тему “Финансовые институты. Банковская система. Ценные бумаги.”

1) нет, ценные бумаги могут выпускаться не только государством, например, акции могут быть выпущены фирмой.

2) верно

3) верно

4) нет, вклад в банке — это депозит.

5) верно

Ценная бумага — это документ, составленный по установленным законом требованиям, удостоверяющий обязательственные и иные права, осуществление или передача которых возможны только при предъявлении этого документа.

Виды ценных бумаг:

1. Акция ( долевая ценная бумага, свидетельствующая о праве ее владельца на участие в управлении компании и получении дохода в форме дивиденда)

2. Облигация (долговая ценная бумага, закрепляющая право её владельца на получение от эмитента облигации в предусмотренный в ней срок её номинальной стоимости и фиксированного процента от номинальной стоимости облигации)

3. Вексель (долговая ценная бумага, удостоверяющая долг одного лица (векселедателя), другому лицу (кредитору) в денежной форме)

4. Инвестиционный пай

5. Фьючерс

6. Чек

7. Коносамент

8. Сберегательный сертификат.

Классификация ценных бумаг:

долевые — удостоверяет право на долю предприятия (акции), долговые — удостоверяет право долга (облигации, векселя),

именные (права закреплены за конкретным лицом, требуют идентификации владельца),

на предъявителя (права не закреплены за конкретным лицом, не требуют обязательной идентификации владельца).

Ответ: 235

Выберите верные суждения о ценных бумагах и запишите цифры, под которыми они указаны.

1) Облигация — это ценная бумага без установленного срока обращения, являющаяся свидетельством о получении доли в имуществе компании и дающая её владельцу право получения части прибыли в виде дивиденда.

2) Обращение ценных бумаг осуществляется на фондовом рынке.

3) К ценным бумагам относят акцию, вексель, облигацию.

4) Различают долевые и долговые ценные бумаги.

5) Выпуск ценных бумаг называется девальвацией.

Для выполнения данного задания повторите тему “Финансовые институты. Банковская система. Ценные бумаги.”

1) неверно, это определение акции.

2) верно

3) верно

4) верно

5) неверно, выпуск ценных бумаг называется эмиссией.

Ценная бумага — это документ, составленный по установленным законом требованиям, удостоверяющий обязательственные и иные права, осуществление или передача которых возможны только при предъявлении этого документа.

Виды ценных бумаг:

1. Акция ( долевая ценная бумага, свидетельствующая о праве ее владельца на участие в управлении компании и получении дохода в форме дивиденда)

2. Облигация (долговая ценная бумага, закрепляющая право её владельца на получение от эмитента облигации в предусмотренный в ней срок её номинальной стоимости и фиксированного процента от номинальной стоимости облигации)

3. Вексель (долговая ценная бумага, удостоверяющая долг одного лица (векселедателя), другому лицу (кредитору) в денежной форме)

4. Инвестиционный пай

5. Фьючерс

6. Чек

7. Коносамент

8. Сберегательный сертификат.

Классификация ценных бумаг:

долевые — удостоверяет право на долю предприятия (акции), долговые — удостоверяет право долга (облигации, векселя),

именные (права закреплены за конкретным лицом, требуют идентификации владельца),

на предъявителя (права не закреплены за конкретным лицом, не требуют обязательной идентификации владельца).

Ответ: 234

Выберите верные суждения о ценных бумагах и запишите цифры, под которыми они указаны.

1) Облигация — это ценная бумага без установленного срока обращения, являющаяся свидетельством о получении доли в имуществе компании и дающая ее владельцу право получения части прибыли в виде дивиденда.

2) Реализация ценных бумаг осуществляется на рынке труда.

3) К ценным бумагам относят акцию, вексель, облигацию.

4) Различают долевые и долговые ценные бумаги.

5) Выпуск ценных бумаг называется эмиссией.

Для выполнения данного задания повторите тему “Финансовые институты. Банковская система. Ценные бумаги.”

1) неверно, это определение акции.

2) неверно, ценные бумаги продаются и покупаются на фондовом рынке

3) верно

4) верно

5) верно.

Ценная бумага — это документ, составленный по установленным законом требованиям, удостоверяющий обязательственные и иные права, осуществление или передача которых возможны только при предъявлении этого документа.

Виды ценных бумаг:

1. Акция ( долевая ценная бумага, свидетельствующая о праве ее владельца на участие в управлении компании и получении дохода в форме дивиденда)

2. Облигация (долговая ценная бумага, закрепляющая право её владельца на получение от эмитента облигации в предусмотренный в ней срок её номинальной стоимости и фиксированного процента от номинальной стоимости облигации)

3. Вексель (долговая ценная бумага, удостоверяющая долг одного лица (векселедателя), другому лицу (кредитору) в денежной форме)

4. Инвестиционный пай

5. Фьючерс

6. Чек

7. Коносамент

8. Сберегательный сертификат.

Классификация ценных бумаг:

долевые — удостоверяет право на долю предприятия (акции), долговые — удостоверяет право долга (облигации, векселя),

именные (права закреплены за конкретным лицом, требуют идентификации владельца),

на предъявителя (права не закреплены за конкретным лицом, не требуют обязательной идентификации владельца).

Ответ: 345

Выберите верные суждения о ценных бумагах и запишите цифры, под которыми они указаны.

1) Ценная бумага воплощает субъективные гражданские права неимущественного характера.

2) Ценная бумага может быть объектом гражданских правовых сделок.

3) В соответствии с Гражданским кодексом РФ ценной бумагой называют любой документ, выпускаемый государством.

4) Ценная бумага, удостоверяющая владение долей в капитале предприятия и дающая права на получение части прибыли предприятия, называется акцией.

5) Облигация даёт владельцу право требовать её погашения в установленные сроки.

Для выполнения данного задания необходимо повторить тему “Финансовые институты. Банковская система. Ценные бумаги”.

1) неверно, ценные бумаги закрепляют имущественные права.

2) верно

3) неверно, ценные бумаги могут быть выпущены не только государством, например фирма может выпустить акции.

4) верно

5) верно

Ценная бумага — это документ, составленный по установленным законом требованиям, удостоверяющий обязательственные и иные права, осуществление или передача которых возможны только при предъявлении этого документа.

Виды ценных бумаг:

1. Акция ( долевая ценная бумага, свидетельствующая о праве ее владельца на участие в управлении компании и получении дохода в форме дивиденда)

2. Облигация (долговая ценная бумага, закрепляющая право её владельца на получение от эмитента облигации в предусмотренный в ней срок её номинальной стоимости и фиксированного процента от номинальной стоимости облигации)

3. Вексель (долговая ценная бумага, удостоверяющая долг одного лица (векселедателя), другому лицу (кредитору) в денежной форме)

4. Инвестиционный пай

5. Фьючерс

6. Чек

7. Коносамент

8. Сберегательный сертификат.

Классификации ценных бумаг:

долевые — удостоверяет право на долю предприятия (акции), долговые — удостоверяет право долга (облигации, векселя),

именные (права закреплены за конкретным лицом, требуют идентификации владельца),

на предъявителя (права не закреплены за конкретным лицом, не требуют обязательной идентификации владельца).

Ответ: 245

Выберите верные суждения о финансовых организациях в РФ и запишите цифры, под которыми они указаны.

1) Коммерческие банки осуществляют монопольную эмиссию национальной валюты.

2) Финансовые институты выступают посредниками между домохозяйствами и предприятиями.

3) Коммерческие банки осуществляют кредитование частных лиц и организаций.

4) Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров.

5) Центральный банк занимается привлечением на свои счета сбережений домохозяйств и прибыли фирм.

Для выполнения данного задания необходимо повторить тему “Финансовые институты. Банковская система. Ценные бумаги”.

1) неверно, монопольную эмиссию национальной валюты осуществляет Центральный Банк.

2) верно

3) верно

4) верно

5) неверно, это функция коммерческих банков.

Финансовые институты:

1. Банки — финансовые организации, сосредотачивающие временно свободные денежные средства организаций и граждан с целью их предоставления в кредит за определенную плату.

2. Пенсионный фонд

3. Инвестиционные компании

4. Страховые компании

Банковская система РФ:

1. Центральный Банк — принадлежит государству, главное финансовое учреждение страны.

Функции ЦБ: эмиссия национальной валюты; регулирование количества денег в стране; поддержка стабильности национальной валюты; установление официального курса национальной валюты; хранение золотовалютных запасов страны; лицензирование коммерческих банков, контроль за их деятельностью; предоставление кредитов коммерческим банкам; управление счетами правительства; выпуск и погашение государственных ценных бумаг; устанавливает норму обязательных резервов для коммерческих банков; устанавливает ставку рефинансирования (учетная ставка процента, ключевая ставка)

2. Коммерческие банки: инвестиционные банки, ипотечные банки, сберегательные банки, инновационные банки и др.

Функции коммерческих банков: выдача кредитов фирмам и гражданам; аккумулирование (сбор и хранение) временно свободных денежных средств граждан и фирм (открытие депозитов); расчетно-кассовое обслуживание клиентов; покупка и продажа валюты; продажа дорожных чеков; обслуживание счетов фирм.

Ответ: 234

![]()

Курс Глицин. Любовь, друзья, спорт и подготовка к ЕГЭ

Курс Глицин. Любовь, друзья, спорт и подготовка к ЕГЭ

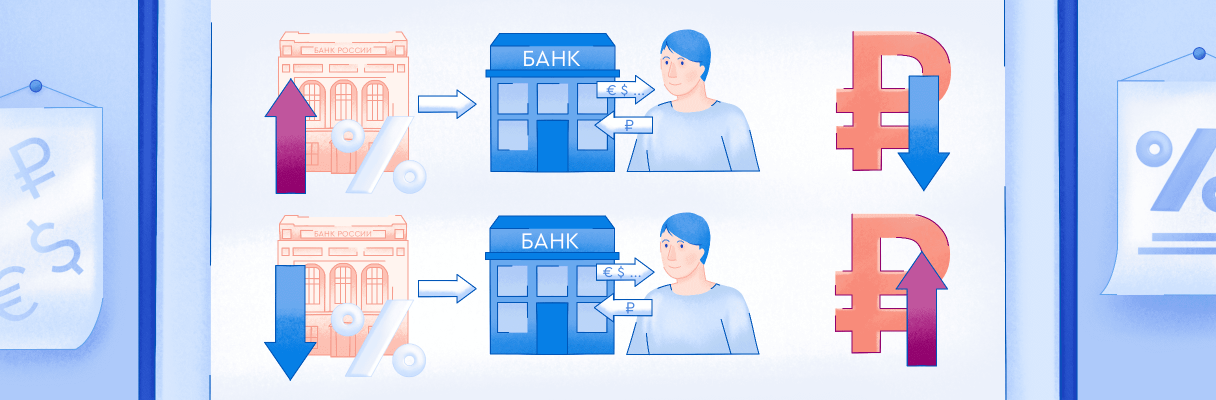

16 сентября 2022 года Центральный банк России снизил ключевую ставку до 7,5% годовых. Что означает эта цифра и как от нее зависит жизнь обычных людей? Рассказываем вместе с кандидатом экономических наук и финансовым консультантом Анастасией Бондаренко.

Что такое ключевая ставка?

Для ответа на этот вопрос надо понять, зачем нужна денежно-кредитная политика страны. Одна из задач государства — сделать так, чтобы инфляция была низкой, а уровень благосостояния людей — высоким. За это отвечает Центробанк. Именно он проводит денежно-кредитную политику в России, регулирует уровень инфляции и занятости, цены на валюту.

Пока Минэкономразвития и Министерство финансов разрабатывают правовые нормы в экономической сфере, совет директоров ЦБ решает, как сделать так, чтобы благополучие людей росло. Для этого Центральный банк использует разные инструменты, основной из которых — ключевая ставка.

Анастасия Бондаренко, кандидат экономических наук, финансовый консультант

Ключевая ставка — это минимальный размер процента, под который коммерческие банки могут взять деньги у Центробанка. Кредит по меньшей ставке не дадут, а по более высокой могут.

Работает это так. Коммерческий банк берет кредит у Центробанка под размер ключевой ставки. На момент написания статьи это 7,5%. Дальше коммерческий банк выдает кредиты людям уже под более высокий процент, то есть делает наценку. На разнице процентов банки и зарабатывают.

Зачем знать о ключевой ставке

Ключевая ставка напрямую влияет на величину процентов, под которые банки выдают кредиты и привлекают депозиты. Разберем на примере.

Центробанк увеличивает ставку. Коммерческие банки берут у него деньги под больший процент. Чтобы заработать, они повышают процент по кредитам бизнесу и гражданам. Если денег у людей нет, взять кредит по новой ставке они не могут. Это тормозит экономику.

Получается, что от ключевой ставки зависит и развитие бизнеса, и покупательская способность населения.

Также ключевая ставка влияет на курс национальной валюты. На ее основе можно прогнозировать рост или падение рубля, чтобы понимать, стоит ли покупать или продавать валюту.

Как это происходит

Когда ставка падает, банки занимают у ЦБ больше рублей и покупают у людей иностранную валюту. В результате на рынке появляется много рублей, которые начинают дешеветь. Чтобы укрепить рубль, Центробанк повышает ключевую ставку. Зарабатывать на разнице валют уже невыгодно, поэтому банки скупают рубли обратно, и рубль растет в цене.

Ключевую ставку утверждают восемь раз в год. Для этого ЦБ оценивает развитие экономики в стране и мире, анализирует темпы роста инфляции и экономики, ситуацию на валютном рынке и другие факторы. То есть изменение ключевой ставки зависит от многих причин. Например, если денег у людей мало, ставку снижают, если много, увеличивают.

Ключевую ставку могут поменять и экстренно, не дожидаясь очередного совета директоров Банка России, спада или роста инфляции. Причина — резкое изменение экономической ситуации в стране или в мире.

Например, в декабре 2014 года рубль резко ослаб. Чтобы его укрепить, ЦБ увеличил ставку с 10,5% до 17%. В результате кредиты подорожали. Люди стали меньше покупать, а инфляция пошла на убыль.

Как повлияет на жизнь увеличение ставки

- Подорожают кредиты. Если раньше люди могли взять кредит по ставке 4%, то теперь, например, по 5% и выше

- Дорогие кредиты заставят бизнес поднять стоимость на продукты и услуги, чтобы не оказаться в убытке. Сначала цены вырастут, но через время инфляция снизится. Изменения займут от полугода и больше

- Люди начнут экономить и меньше покупать. Когда цены растут, приходится выбирать, на что тратить деньги

- Вырастет безработица. Если бизнес не приносит прибыль, его закрывают. Рабочих мест становится меньше, а безработных — больше

- Вырастут ставки по депозитам. Люди будут сберегать деньги

Анастасия Бондаренко, кандидат экономических наук, финансовый консультант

При высокой ключевой ставке брать ипотечные и другие кредиты невыгодно, а вот открывать вклады в банке — наоборот. С ростом ставки растут и проценты по вкладам. Таким образом можно защитить деньги от инфляции.

Как повлияет на жизнь уменьшение ставки

- Подешевеют кредиты. Коммерческие банки вслед за ЦБ снизят процентную ставку на потребительские кредиты, автокредиты и ипотеку

- Вырастет бизнес. Выгодные условия по кредитам дают возможность расширять ассортимент и список услуг, открывать новые точки

- Упадет безработица. Рост бизнеса приведет к появлению рабочих мест

- Вырастет потребительский спрос. Люди будут меньше экономить и больше покупать

- Цены будут расти. Вслед за ними вырастет инфляция. Чтобы ее сдержать, Центробанк увеличит ключевую ставку

- Упадут проценты по депозитам. Вклады станут менее выгодными

Если ставка снижается, это не значит, что цены упадут. Они продолжат расти, но уже медленнее — Банк России снижает ставку, чтобы сдержать бурный рост инфляции. Со временем она все равно будет увеличиваться, потому что деньги станут доступнее.

Анастасия Бондаренко, кандидат экономических наук, финансовый консультант

Если можно обойтись без кредита или ипотеки, то это идеальный вариант. Но если денег не хватает, то снижение ключевой ставки — хороший момент для покупки жилья или расширения бизнеса. Проценты по кредитам в этот момент минимальны, а значит, компании смогут больше заработать, а люди платить меньшие ежемесячные взносы за жилье.

Кажется, что государству выгодно, чтобы ключевая ставка была всегда низкой. Но это не так. Высокая ставка стабилизирует раскачавшуюся экономику. Когда кредиты дешевеют, бизнес и люди начинают активно их брать. Они думают, что экономика будет только расти, и забывают о рисках. Но так не бывает: после подъема всегда идет спад. В результате кредиты набраны, а отдавать их нечем. Чтобы избежать такой ситуации, ЦБ поднимает ставку и стабилизирует экономику.

Ключевая ставка — не просто цифра. От нее зависит экономическая активность в стране: смогут ли люди покупать вещи и пользоваться услугами бизнеса, сможет ли бизнес расти и развиваться. Следить за ней стоит всем, кто хочет сохранить и приумножить капитал.

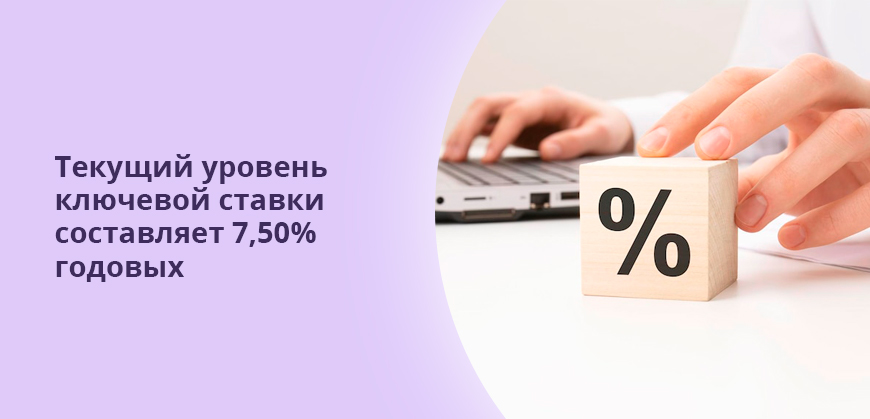

Основополагающим показателем денежно-кредитной политики является ключевая ставка. Она определяет цену займов и доходность депозитов. Поэтому сервис Brobank.ru представил данные о том какая ключевая ставка ЦБ РФ в 2023 году на сегодняшний день установлена регулятором. Дополнительно указаны ретроспективные сведения, а также график пересмотра параметра. После изменения каких-либо данных информация будет актуализирована.

10.02.23

20204

0

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Независимый эксперт банковского сектора и рынка МФО. Опыт работы в организациях обоих типов. Высшее экономическое образование. Публикует собственные аналитические материалы, формирует рейтинги финансовых институтов по разным показателям бизнеса, а также постоянно выступает экспертом в сторонних СМИ.

isaev@brobank.ru.

Открыть профиль

Уровень ключевой ставки ЦБ РФ на сегодня 2023 год

Пересмотры рассматриваемого параметра происходят на заседаниях Совета директоров Банка России. Эти процедуры планируются заранее. То есть график на 2023 год сформирован еще в 2022 году. Запланировано восемь собраний. Хотя их число может быть и большим за счет внеплановых заседаний. Таких случаев было пять: два — в 2014 году, три – в минувшем 2022. Поэтому окончательно говорить о количестве собраний есть возможность только по истечению всех 12 месяцев.

-

Уровень ключевой ставки ЦБ РФ на сегодня 2023 год

-

Ключевая ставка ЦБ РФ, таблица изменений (полная, за все годы)

-

С 2016 до 2023 года – таблица с изменениями

-

С 2013 до 1 января 2016 года (таблица)

-

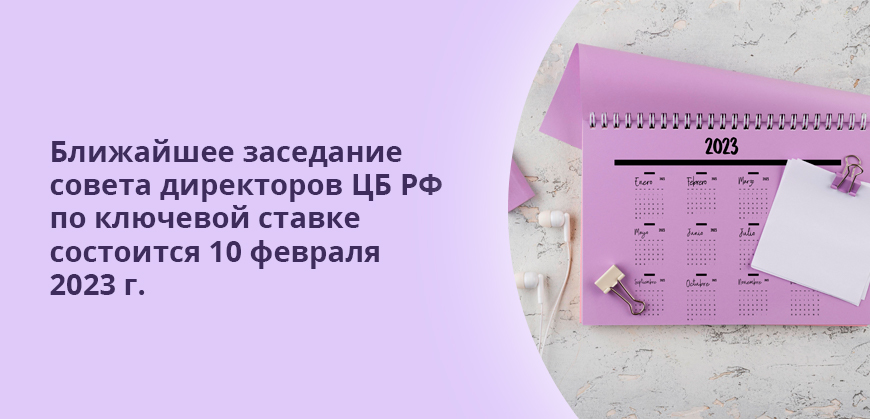

График заседания Совета директоров ЦБ РФ по ключевой ставке в 2023 году

-

На что влияет и как определяется ключевая ставка ЦБ РФ

-

Прогноз по ключевой ставке на 2023 год

Последнее заседание Совета директоров Центробанка прошло 10 февраля 2023 года. На нем было принято решение о том, что ключевая ставка ЦБ РФ в 2023 году на сегодня составит 7,50%. Параметр не был изменен. Оставлен на прежнем уровне, который внедрен с 19 сентября 2022 года. То есть на трех последних заседаниях он не пересматривался.

Важно отметить один нюанс. Он заключается в дате начала действия нового уровня ключевой ставки после ее изменения. Если речь идет о плановых заседаниях, то пересмотренный параметр внедряется не сразу, а с первого рабочего дня. Например, при повышении или понижении процента в пятницу он используется спустя субботу и воскресенье. В случае экстренных заседаний новый уровень может начать применяться в тот же момент. Так же, как это было 28 февраля 2022 года.

Ключевая ставка ЦБ РФ, таблица изменений (полная, за все годы)

Рассматриваемый параметр в отечественную систему внедрен в 2013 году. Причем достаточно долгое время он не был основополагающим для денежно-кредитной политики. Большее влияние имела ставка рефинансирования. Оба этих показателя были уравнены в 2016 году. По этой причине выполнено разделение таблиц по датам. Всего их три. Действующая на сегодня ключевая ставка ЦБ РФ в 2023 году представлена в первой. Во второй – изменения с 2016 года. В четвертой – с 2013.

| Дата заседания Совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 16.09.2022 года | 7,50% (текущий уровень) (понижена на 0,50%) | 19.09.2022 года |

С 2016 до 2023 года – таблица с изменениями

| Дата заседания Совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 16.09.2022 | 7,50% (текущий уровень) (понижение на 0,50%) | 19.09.2022 года |

| 22.07.2022 | 8,00% (понижение на 1,50%) | 25.07.2022 года |

| 10.06.2022 | 9,50% (понижение на 1,50%) | 14.06.2022 года |

| 26.05.2022 | 11,0 (понижение на 3,0%) | 27.05.2022 года |

| 29.04.2022 | 14,0 (понижение на 3,0%) | 04.05.2022 года |

| 08.04.2022 | 17,0 (понижение на 3,0%) | 11.04.2022 года |

| 28.02.2022 | 20,0 (увеличение на 10,5%) | 28.02.2022 года |

| 11.02.2022 | 9,50 (увеличение на 1,0%) | 14.02.2022 года |

| 17.12.2021 | 8,50 (увеличение на 1,0%) | 20.12.2021 года |

| 22.10.2021 | 7,50 (увеличение на 0,75%) | 25.10.2021 года |

| 10.09.2021 | 6,75 (увеличение на 0,25%) | 13.09.2021 года |

| 23.07.2021 | 6,50 (увеличение на 1,0%) | 26.07.2021 года |

| 11.06.2021 | 5,50 (увеличение на 0,50%) | 15.06.2021 года |

| 23.04.2021 | 5,00 (увеличение на 0,50%) | 26.04.2021 года |

| 19.03.2021 | 4,50 (увеличение на 0,25%) | 22.03.2021 года |

| 24.07.2020 | 4,25 (понижение на 0,25%) | 27.07.2020 года |

| 19.06.2020 | 4,5 (понижение на 1,0%) | 22.06.2020 года |

| 24.04.2020 | 5,5 (понижение на 0,50%) | 27.04.2020 года |

| 07.02.2020 | 6,0 (понижение на 0,25%) | 10.02.2020 года |

| 13.12.2019 | 6,25 (понижение на 0,25%) | 16.12.2019 года |

| 25.10.2019 | 6,5 (понижение на 0,50%) | 28.10.2019 года |

| 06.09.2019 | 7,0 (понижение на 0,25%) | 09.09.2019 года |

| 26.07.2019 | 7,25 (понижение на 0,25%) | 29.07.2019 года |

| 14.06.2019 | 7,5 (понижение на 0,25%) | 17.06.2019 года |

| 14.12.2018 | 7,75 (увеличение на 0,25%) | 17.12.2018 года |

| 14.09.2018 | 7,50 (увеличение на 0,25%) | 17.09.2018 года |

| 23.03.2018 | 7,25 (понижение на 0,25%) | 26.03.2018 года |

| 09.02.2018 | 7,5 (понижение на 0,25%) | 12.02.2018 года |

| 15.12.2017 | 7,75 (понижение на 0,50%) | 18.12.2017 года |

| 27.10.2017 | 8,25 (понижение на 0,25%) | 30.10.2017 года |

| 15.09.2017 | 8,5 (понижение на 0,50%) | 18.09.2017 года |

| 16.06.2017 | 9,0 (понижение на 0,25%) | 19.06.2017 года |

| 28.04.2017 | 9,25 (понижение на 0,50%) | 02.05.2017 года |

| 24.03.2017 | 9,75 (понижение на 0,25%) | 27.03.2017 года |

| 16.09.2016 | 10,0 (понижение на 0,50%) | 19.09.2016 года |

| 10.06.2016 | 10,5 (понижение на 0,50%) | 14.06.2016 года |

| 31.07.2015 | 11,00 (понижение на 0,50%) | 03.08.2015 года |

С 2013 до 1 января 2016 года (таблица)

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 31.07.2015 года | 11,00 (понижение на 0,50%) | 03.08.2015 года |

| 15.06.2015 года | 11,50 (понижение на 1,0%) | 16.06.2015 года |

| 30.04.2015 года | 12,5 (понижение на 1,5%) | 05.05.2015 года |

| 13.03.2015 года | 14,0 (понижение на 1,0%) | 16.03.2015 года |

| 30.01.2015 года | 15,0 (понижение на 2,0%) | 02.02.2015 года |

| 16.12.2014 года | 17,0 (увеличение на 6,5%) | 16.12.2014 года |

| 11.12.2014 года | 10,5 (увеличение на 1,0%) | 12.12.2014 года |

| 05.11.2014 года | 9,5 (увеличение на 1,5%) | 05.11.2014 года |

| 25.07.2014 года | 8,0 (увеличение на 0,50%) | 28.07.2014 года |

| 25.04.2014 года | 7,5 (увеличение на 0,50%) | 28.04.2014 года |

| 03.03.2014 года | 7,0 (увеличение на 1,5%) | 03.03.2014 года |

| 13.09.2013 года | 5,5 | 13.09.2013 года |

График заседания Совета директоров ЦБ РФ по ключевой ставке в 2023 году

Как и указано выше, постоянно планируется восемь заседаний Совета директоров. Текущий год не является исключением. То есть пересмотрена ключевая ставка ЦБ РФ в 2023 году может быть восемь раз. Правда при условии, что не будет внеплановых собраний. Они, в свою очередь, не отменяют плановые заседания.

| Дата | Примечание |

| 10 февраля 2023 года | Уровень сохранен — 7,50%. |

| 17 марта 2023 года | Ближайшее заседание |

| 28 апреля 2023 года | Пресс-конференция Председателя ЦБ РФ в 15:00 по МСК |

| 9 июня 2023 года | Пресс-конференция Председателя ЦБ РФ в 15:00 по МСК |

| 21 июля 2023 года | Пресс-конференция Председателя ЦБ РФ в 15:00 по МСК |

| 15 сентября 2023 года | Пресс-конференция Председателя ЦБ РФ в 15:00 по МСК |

| 27 октября 2023 года | Пресс-конференция Председателя ЦБ РФ в 15:00 по МСК |

| 15 декабря 2023 года | Пресс-конференция Председателя ЦБ РФ в 15:00 по МСК |

Стоит отметить, что за почти десять лет существования ключевой ставки внеплановые заседания были зафиксированы только в двух годах: 2014 и 2022. В первом случае их было два: 3 марта и 15 декабря. Во-втором – три: 28 февраля, 8 апреля и 26 мая. Наличие таких ситуаций обусловлено необходимостью экстренного реагирования на глобальные микро и макроэкономические изменения в стране.

На что влияет и как определяется ключевая ставка ЦБ РФ

Основное прямое влияние ключевой ставки – определение стоимости заемных средств, как для кредитных организаций, так и потребителей их услуг. Чем выше рассматриваемый параметр, тем больше проценты по долговым обязательствам, например, кредитам наличными. В то же время увеличивается и доходность вкладов. При обратной динамике происходит обратнопропорциональная тенденция.

Исходя из этого, можно выделить хоть и косвенное, но не менее важное влияние ключевой ставки в целом на экономическую ситуацию в стране. Ведь низкий параметр, определяющий денежно-кредитную политику, позволяет банкам предоставлять займы представителям бизнеса под более низкий процент. Что стимулирует юридические лица более активно вести и даже развивать свою деятельность. Увеличивая ВВП, отчисления в бюджет в виде налогов, расширяя штат сотрудников и т.д.

В то же время, при подобной ситуации, кредитным организациям становится значительно сложнее привлекать средства инвесторов. В том числе в виде вкладов. За счет чего возникают сложности с выдачей заемных средств. Они предоставляются только наиболее надежным клиентам, которых может быть недостаточно для развития финансового бизнеса. Поэтому важно соблюдать баланс между этими условиями, используя ключевую ставку для стабилизации экономической обстановки.

Что касается определения параметра. Эта процедура возлагается на Совет директоров Банка России. Утверждается ключевая ставка ЦБ РФ в 2023 году этим органом, как ранее, на его заседании, которое может быть как плановым, так и экстренным. Решение опирается на четыре глобальных показателя:

- Динамика инфляции.

- Параметры текущих условий займов и инвестиционных продуктов.

- Экономическая активность. Причем учитываются разные сегменты — и физлица, и бизнес.

- Прогноз инфляционных рисков.

Как видно из списка, ключевая ставка учитывает ситуацию практически в любом направлении, связанном с экономикой. Также есть и обратная зависимость. То есть с ее помощью удается регулировать сложности или даже катаклизмы в том или ином сегменте. Что делает рассматриваемый параметр максимально универсальным и важным инструментом Банка России.

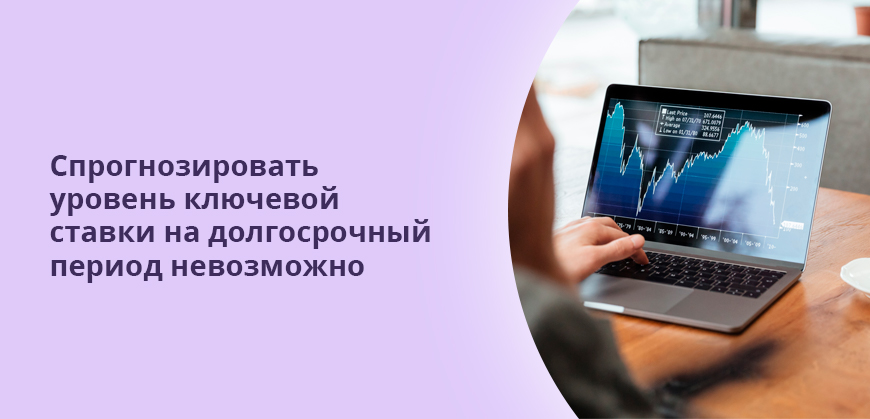

Прогноз по ключевой ставке на 2023 год

Как видно из представленных ранее сведений, ключевая ставка применяется для реагирования на текущую ситуацию. То есть прогнозировать ее изменение на год практически невозможно. Максимум – на ближайшее заседание Совета директоров ЦБ РФ. Причем за неделю-две до собрания.

Например, за несколько дней до собрания 10 февраля 2023 года говорилось о высокой вероятности продления действия текущего уровня, что и было зафиксировано. Такое мнение выразил Заместитель председателя правления «Цифра банк» Игорь Пучков:

Мы ожидаем, что на ближайшем заседании Банк России сохранит действующую ключевую ставку (КС) 7,5%, а также продолжит придерживаться текущей позиции касательно перспективы ее изменения в дальнейшем.

Если говорить о более долгосрочной перспективе, то Игорь Пучков рекомендует оценивать показатели, которые как раз и влияют на ключевую ставку:

Рекомендуем сейчас следить за динамикой инфляции, так как именно этот показатель определит движение КС: в случае снижения инфляции будет уменьшена и ключевая ставка. Что касается прогнозов по КС до конца 2023 года, тот тут мнение экспертов расходится, но большинство ожидает 7,0% и ниже.

Помимо самого принципа расчета параметра, подтверждает сложность прогноза на длительный период и практика. Например, 2022 год. Еще в январе сложно было представить повышение ключевой ставки до уровня в 15%. Даже при максимально негативных факторах. В то же время в конце февраля ключевая ставка не просто повторила исторический рекорд в 17%, а и преодолела его. Установив новую планку в 20%.

После подобного шага сложно было представить возврат параметра в ближайшей перспективе к докризисному уровню. В то же время менее чем за полгода – с февраля по июль он не просто снизился, а стал меньше, чем был на рубеже 2021-2022 гг. Исходя из этого, можно констатировать, что любой длительный прогноз, например, на 12 месяцев, если он предусматривает четкое указание процента, пусть даже и с небольшим диапазоном, не может быть хоть сколько бы то ни было объективным.

Источники:

- ЦБ РФ — динамика ключевой ставки Центробанка;

- ЦБ РФ — календарь заседаний Совета директоров Банка.

- Заместитель председателя правления «Цифра банк» Игорь Пучков — комментарий с прогнозом по пересмотру ключевой ставки.

Комментарии: 0

Лучшие предложения

![]()

Тинькофф Банк

Тинькофф Платинум

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Лицензия: №2673 753 657 заявок

![]()

ООО МФК “ЭйрЛоанс”

Карта Kviku

| Кред. лимит | 100 000Р |

| Проц. ставка | От 10% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

239 781 заявок

![]()

Газпромбанк

Газпромбанк 180 дней

| Кред. лимит | 1 000 000Р |

| Проц. ставка | От 11,9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 50% |

| Решение | 5 минут |

Лицензия: №354 88 019 заявок

![]()

Альфа-Банк

Альфа-Банк 365 дней без %

| Кред. лимит | 500 000Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 365 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Лицензия: №1326 621 715 заявок

![]()

Газпромбанк

Газпромбанк кредит

| Макс. сумма | 7 000 000Р |

| Ставка | От 4,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

Лицензия: №354 228 235 заявок

![]()

Альфа-Банк

Альфа-Банк кредит

| Макс. сумма | 7 500 000Р |

| Ставка | От 4,5% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

Лицензия: №1326 213 579 заявок

![]()

Почта Банк

Почта Банк кредит

| Макс. сумма | 5 000 000Р |

| Ставка | От 4,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Лицензия: №650 264 242 заявок

![]()

Тинькофф Банк

Тинькофф Кредит

| Макс. сумма | 2 000 000Р |

| Ставка | От 7,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Лицензия: №2673 326 139 заявок

![]()

Тинькофф Банк

Тинькофф Блэк

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | До 6% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Лицензия: №2673 268 089 заявок

![]()

Альфа-Банк

Альфа-Карта

| Стоимость от | 0Р |

| Кэшбек | 1-100% |

| % на остаток | До 9% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

Лицензия: №1326 44 117 заявок

![]()

МТС Банк

МТС CASHBACK

| Стоимость от | 0 Р |

| Кэшбек | 1-25% |

| % на остаток | До 7% |

| Снятие без % | 100 000 ₽/мес. |

| Овердрафт | Нет |

| Доставка | 1 день |

Лицензия: №2268 11 931 заявок

![]()

Росбанк

Росбанк #МожноВСЁ

| Стоимость от | 0Р |

| Кэшбек | 1-5% |

| % на остаток | До 8,5% |

| Снятие без % | 150000 ₽/сут. |

| Овердрафт | Нет |

| Доставка | На дом |

Лицензия: №2272 52 807 заявок

![]()

Веб-займ

Веб-займ (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-90 лет |

| Решение | 5 мин. |

194 010 заявок

![]()

До зарплаты

До зарплаты (0% первый займ)

| Сумма займа | 100 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 365 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 7 мин. |

29 204 заявок

![]()

Займер

Займер (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-75 лет |

| Решение | 2 мин. |

171 351 заявок

![]()

Moneyman

Манимен (0% первый займ)

| Сумма займа | 80 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 126 дней |

| Кред. история | Любая |

| Возраст | 18-70 лет |

| Решение | 1 мин. |

54 030 заявок

![]()

Сбербанк

СберВклад в Сбербанке

| Сумма от | 100 000Р |

| Проц. ставка | До 6,2% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Возможно |

| Снятие | Нет |

Лицензия: №1481 5 237 заявок

![]()

Credit.Club

Кредит Клаб

| Сумма от | 100 000Р |

| Проц. ставка | До 15% |

| Срок | До 2 лет |

| Макс. сумма | 40 млн |

| Пополнение | Да |

| Снятие | Да |

2 874 заявок

![]()

Альфа-Банк

Вклад в Альфа-Банке

| Сумма от | 10 000Р |

| Проц. ставка | До 9,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Нет |

| Снятие | Нет |

Лицензия: №1326 8 191 заявок

![]()

Тинькофф Банк

Вклад в Тинькофф Банке

| Сумма от | 50 000Р |

| Проц. ставка | До 8% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

Лицензия: №2673 12 303 заявок

![]()

ВТБ Банк

ВТБ рефинансирование кредитов

| Макс. сумма | 7 000 000Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-75 лет |

| Решение | 2 минуты |

Лицензия: №1000 155 518 заявок

![]()

Тинькофф Банк

Тинькофф автокредит

| Макс. сумма | 3 000 000Р |

| Ставка | От 14,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 18 лет |

| Решение | За 1 мин. |

Лицензия: №2673 31 519 заявок

![]()

Альфа-Банк

Альфа-Банк автокредит

| Макс. сумма | 7 500 000Р |

| Ставка | От 4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 ₽ |

| Возраст | От 21 года |

| Решение | 2 мин. |

Лицензия: №1326 32 889 заявок

![]()

Газпромбанк

Газпромбанк автокредит

| Макс. сумма | 7 000 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Лицензия: №354 17 222 заявок

![]()

Тинькофф Банк

Тинькофф РКО

| Обслуживание | 490Р |

| % на остаток | 3% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | До 1 млн. р. |

Лицензия: №2673 184 091 заявок

![]()

Модульбанк

РКО в Модульбанке

| Обслуживание | 690Р |

| % на остаток | 4 |

| Пополнение | 0 руб. |

| Платеж | От 0 руб. |

| Перевод | 0 руб. |

| Овердрафт | Нет |

Лицензия: №1927 70 342 заявок

![]()

Локо-Банк

Локо-Банк РКО

| Обслуживание | 0Р |

| % на остаток | 8,75% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | нет |

Лицензия: №2707 52 279 заявок

![]()

УРАЛСИБ Банк

Уралсиб РКО

| Обслуживание | 0Р |

| % на остаток | 3% |

| Пополнение | 0,25% |

| Платеж | От 0 руб. |

| Перевод | До 150 000 ₽ |

| Овердрафт | Индивидуально |

Лицензия: № 30 45 655 заявок

![]()

Росбанк

Семейная ипотека Росбанк Дом

| Макс. сумма | 12 000 000Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

Лицензия: №2272 35 162 заявок

Как работают центральные банки, Банк России и что такое ключевая ставка

Банк России — единственная финансовая организация в стране, которая имеет право выпускать рубли. Чем еще занимается регулятор, кому он принадлежит и кто им управляет — в статье.

История Банка России началась в 1860 году, когда император Александр II издал указ об учреждении Государственного банка. Задачей Госбанка было оживить торговые обороты и упрочить денежно-кредитную систему страны. В первые годы организация занималась преимущественно выдачей краткосрочных коммерческих займов. В настоящее время основным документом, регулирующим деятельность ЦБ РФ, является ФЗ «О Центральном банке Российской Федерации», принятый в 2002 году.

- Задачи и функции Банка России

- Как взаимосвязаны Банк России и остальные банки страны

- Как связаны Банк России и Международный валютный фонд

- Кому принадлежит и кому подчиняется Банк России

- Кто управляет Банком России

- Что такое ключевая ставка: от чего она зависит и на что влияет

- Как работают центробанки в других странах

- Кратко

Задачи и функции Банка России

Ключевая задача Банка России — защищать национальную валюту и обеспечивать устойчивость рубля. Также госрегулятор выполняет следующие функции:

- развивает и укрепляет банковскую систему РФ;

- обеспечивает стабильность национальной платежной системы;

- развивает финансовый рынок России.

Банк России — единственное учреждение в стране, которое имеет право выпускать рубли: печатать купюры и чеканить монеты. На каждой банкноте написано: «Билет Банка России». Чтобы рубль не обесценивался, регулятор проводит государственную денежно-кредитную политику и устанавливает величину ключевой ставки. На этот показатель ориентируются остальные банки, когда определяют процент по займам и вкладам.

Центральный банк РФ устанавливает официальный курс рубля и формирует национальные золотовалютные резервы. По объему таких запасов Россия входит в пятерку ведущих стран мира. Основную часть золотовалютных резервов составляет иностранная валюта. Также в ЗВР входят монетарное золото (монеты и слитки), специальные права заимствования в МВФ и резервная позиция РФ в МВФ. Специальные права заимствования имеют безналичную форму — это записи на банковских счетах. Искусственное резервное платежное средство эмитирует Международный валютный фонд. Условные денежные единицы используют при расчетах между странами для предоставления кредитов.

Под резервной позицией понимают квоту, или максимальную величину финансового вклада страны в ресурсы МВФ. Размер квот влияет на распределение голосов между государствами — членами руководящих органов МВФ.

Как взаимосвязаны Банк России и остальные банки страны

В России двухуровневая банковская система. Банк России — первый уровень, все остальные банки относят ко второму. Центробанк устанавливает правила, по которым работают финансовые учреждения страны. Госрегулятору подчиняется около 4 тыс. организаций: банков, МФО, негосударственных пенсионных фондов, страховых компаний, брокеров. Банк России выдает им разрешение на работу и отзывает лицензии, когда этого требует ситуация. Если гражданин столкнулся с нарушениями в работе коммерческого банка (например, ему навязали платные услуги или в одностороннем порядке повысили ставки по займу), он может направить жалобу. Госрегулятор проверит работу компании и обяжет исправить нарушение, если оно подтвердилось.

Банк России не работает с физлицами, он сотрудничает с финансовыми институтами: открывает счета, кредитует и принимает вклады. Когда у коммерческой финансовой организации не хватает собственных средств для ведения бизнеса, она может занять деньги под процент в Банке России.

Задача центрального банка — сделать услуги финансового рынка более доступными для всех граждан. Система быстрых платежей, финансовые маркетплейсы, мобильные приложения для составления европротокола при ДТП — эти и многие другие сервисы созданы при непосредственном участии Банка России.

Валютный контроль, борьба с отмыванием денег и киберпреступностью в финансовой сфере тоже находятся в компетенции госрегулятора. ЦБ РФ установил правила, по которым банки должны контролировать денежные переводы между счетами. При любой сомнительной транзакции доступ к счету могут заблокировать в рамках действия 115-ФЗ («антиотмывочного закона»).

Еще одна функция Банка России — способствовать повышению финансовой грамотности населения. Эксперты регулятора разрабатывают специальные курсы, проводят онлайн-уроки, тематические олимпиады. Ресурсы размещены в открытом доступе на официальном сайте госрегулятора, в разделе «Финансовая грамотность».

Банк России напрямую владеет долями в капиталах ряда российских компаний. Среди таких организаций (по состоянию на апрель 2022 года) — Московская биржа и банк «Открытие».

Как связаны Банк России и Международный валютный фонд

Цель работы МВФ — поддерживать стабильность мировой финансовой системы и расширять международное сотрудничество в денежно-кредитной сфере. Российская Федерация вступила в Международный валютный фонд в 1992 году. Всего в состав МВФ входит 189 стран.

За период членства РФ привлекла средства МВФ в размере около 15,6 млрд СДР (специальных прав заимствования). В 2005 году Россия досрочно погасила долг перед МВФ и получила статус кредитора.

Банк России — это депозитарий средств МВФ в российских рублях. В Банке России открыто два счета Международного валютного фонда в российской валюте. Также ЦБ РФ проводит операции и сделки, предусмотренные уставом МВФ, участвует в аналитической и исследовательской деятельности Фонда.

Кому принадлежит и кому подчиняется Банк России

Банк России имеет уникальный статус особого публично-правового института. У госрегулятора нет организационно-правовой формы: это не ООО, не АО, не ПАО. Банк России наделен полномочиями государственной власти, но при этом не относится ни к законодательной, ни к судебной, ни к исполнительной ветви. Нормативные акты, которые издает госрегулятор, обязаны соблюдать граждане, юридические лица, органы власти на всех уровнях. Любой закон, касающийся финансового рынка, также должен пройти экспертизу Банка России.

Центробанк не зависит от органов власти; он не подчиняется напрямую ни президенту, ни правительству, ни Государственной думе. Решения госрегулятора свободны от политического влияния.

Уставный капитал ЦБ РФ составляет 3 млрд рублей. Эти финансы, как и все имущество Банка России, принадлежат государству. То есть, несмотря на то что центральный банк — это независимая структура, все его имущество — федеральная собственность.

Кто управляет Банком России

В состав правления ЦБ РФ входят председатель и 14 членов совета директоров. Кандидатуру председателя предлагает президент страны. Госдума рассматривает предложение и путем голосования назначает председателя на должность. Тот, в свою очередь, представляет список членов совета директоров. Состав согласовывает президент и утверждает Госдума. Председателем ЦБ РФ может стать исключительно гражданин России.

Руководителя Банка России назначают на должность сроком на пять лет. Один и тот же человек не вправе занимать должность председателя более трех раз подряд. В каких случаях председателя могут освободить от должности:

- истечение срока полномочий;

- личное заявление об отставке;

- невозможность исполнять обязанности по состоянию здоровья;

- совершение преступления;

- нарушение законов, регулирующих работу ЦБ РФ;

- бездействие в случае конфликтов, если одной из сторон является сам председатель;

- сокрытие доходов (своих или членов семьи), а также представление неполных или недостоверных сведений о личном имуществе и расходах;

- прекращение гражданства РФ либо получение гражданства другой страны.

Кроме председателя и совета директоров, в управлении ЦБ РФ участвует Национальный финансовый совет (НФС). В состав НФС входит 12 человек, включая председателя ЦБ РФ. Председатель — единственное лицо, которое работает в центробанке на постоянной основе. Остальные члены Национального финансового совета не трудоустроены в ЦБ РФ и не получают зарплату за эту деятельность.

Как работают центробанки в других странах

Центробанки есть практически во всех странах мира. Исключение — некоторые карликовые государства, например Ватикан, Монако, Лихтенштейн, Маршалловы острова. Во всех развитых странах функции центральных банков схожи:

- эмиссия национальной валюты;

- проведение денежно-кредитной политики;

- управление международными резервами;

- кредитование финансового сектора;

- управление платежной системой.

В Шотландии, Гонконге, Северной Ирландии и Макао отдельные частные банки тоже имеют право выпускать деньги. Главное, чтобы банкноты были полностью обеспечены денежными резервами, хранящимися в центральном банке страны.

В США функции центрального банка выполняет Федеральная резервная система (ФРС). В систему входит 12 банков, расположенных в самых крупных городах, и почти 3000 коммерческих банков-членов. ФРС не зависит от президента, но подконтрольна конгрессу, от которой получает полномочия.

Центральным банком стран еврозоны является Европейский центробанк, штаб-квартира которого расположена в Германии, во Франкфурте-на-Майне. В руководство входят представители всех стран — членов ЕС. Только эта организация имеет право эмитировать евро. Одна из главных задач — поддержание ценовой стабильности в еврозоне.

Крупнейшим финансовым институтом в мире по объему собственных резервов является Народный банк Китая (более $3,2 трлн). В отличие от других центробанков, имеющих независимый статус, Народный банк Китая работает под руководством правительства страны.

Кратко

- Центробанк контролирует работу всех финансовых учреждений страны, выдает и отзывает лицензии.

- Если банк в одностороннем порядке повысил процент по кредиту, навязал дополнительные платные услуги или нарушил другие права клиента, разрешено подать жалобу в Банк России.

- Банком России управляет председатель, в его подчинении — совет директоров.

- Функции большинства центральных банков во всем мире схожи: выпуск национальной валюты и проведение денежно-кредитной политики.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции