3.15. Экономика ведения домашнего хозяйства.

План.

- Экономические функции домохозяйства.

- Потребление домашних хозяйств.

- Семейный бюджет.

- Источники доходов и расходов семьи.

- Активы и пассивы.

- Личный финансовый план.

- Сбережения

Экономические функции домохозяйства.

Домохозяйство — это институциональная социальная единица, которая состоит из относительно небольшой группы граждан, проживающих вместе, в той или иной степени объединяющих свои доходы и ресурсы, а также совместно потребляющие ряд товаров и услуг.

Домохозяйство — совокупность физических лиц, проживающих совместно и обеспечивающих себя всем необходимым для жизни, полностью или частично объединяя и расходуя свои средства.

Виды домохозяйств.

Частные домохозяйства — категория домохозяйств, часто совпадающая с понятием «семья», под которой в экономике понимают членов домохозяйства, связанных родством.

Институциональные/коллективные домохозяйства — группа лиц, не связанных родством, которые долгое время живут вместе и не могут самостоятельно принимать решения об использовании заработанных совместно средств.

Основные экономические функции домохозяйства:

- распределение капитала

- инвестирование накопленного капитала

- потребление приобретённых товаров и услуг

- производство товаров и услуг для собственного потребления или продажи на рынке;

- воспроизводство и формирование человеческого капитала и поставление труда на рынок факторов производства.

Потребление домашних хозяйств.

Потребление— использование товаров и услуг для удовлетворения индивидуальных и коллективных потребностей.

Потребительские товары— товары, которые непосредственно удовлетворяют потребности человека и полностью уничтожаются в процессе потребления.

Предметы потребления.

По характеру удовлетворяемых потребностей:

- продукты питания, одежда и обувь;

- жилье, вода, электричество, газ и другое топливо;

- мебель, предметы домашней обстановки и утвари, ремонт жилья;

- транспортные услуги; услуги в сфере здравоохранения, образования, культуры, связи и т.д.

По характеру потребляемых товаров:

- потребительские товары немедленного использования — продукты питания, топливо, лекарства, т.е. все, что потребляется сразу;

- потребительские товары длительного пользования — жилье, мебель, автомобили, т.е. то, что потребляется (изнашивается) в течение ряда лет;

- потребительские услуги —здравоохранение, транспорт, развлечения.

Семейный бюджет.

Бюджет домашнего хозяйства — форма образования и использования фонда денежных средств домохозяйства, который объединяет совокупные доходы и расходы членов домохозяйства, обеспечивающие их личные потребности.

Источники доходов и расходов семьи.

- трудовая деятельность и получение заработной платы

- личное подсобное хозяйство

- осуществление предпринимательской и индивидуальной трудовой деятельности,

- сдача недвижимости и предметов длительного пользования в аренду,

- покупка и продажа ценных бумаг и т.д.

Классификация денежных доходов.

По источнику дохода:

- основная и дополнительная оплата трудовой деятельности,

- выплаты социального характера, осуществляемые работодателем,

- доходы от предпринимательской деятельности,

- доходы от ценных бумаг,

- арендная плата за переданное во временное пользование имущество,

- страховое возмещение,

- доходы от реализации имущества,

- пенсии,

- пособия из государственных внебюджетных фондов,

- стипендии и другие.

По равномерности поступления:

- регулярные (заработная плата, пенсии, арендная плата и др.),

- периодические (доходы по ценным бумагам, авторские гонорары),

- случайные или разовые (подарки, доходы от реализации имущества, выигрыши в лотерею), к случайным доходам могут быть отнесены доходы, полученные с нарушением закона (доходы, полученные в результате ухода от налогов, незаконных финансовых операций);

По надежности поступления:

- гарантированные (пенсии),

- условно-гарантированные (оплата труда);

- негарантированные (доходы по корпоративным ценным бумагам, гонорары).

ХАРАКТЕРИСТАКА некоторых видов источников доходов семьи.

Основные источники доходов большинства домохозяйств – оплата труда в различных формах:

- начисленная заработную плату по сдельным расценкам, тарифным ставкам и должностным окладам;

- доплаты за сверхурочную работу, работу в ночное время, в выходные и праздничные дни;

- выплату за работу в особых условиях;

- премии и единовременные поощрительные выплаты;

- оплата ежегодных и дополнительных отпусков;

- плата за выслугу лет;

- командировочные, подъемные расходы и др.

В целях социальной защиты населения государство устанавливает минимальный размер оплаты труда (МРОТ). В МРОТ не включаются доплаты и надбавки, премии и другие формы поощрительных выплат.

ПЕНСИИ.

Существует четыре вида трудовых пенсий:

по старости,

инвалидности,

по случаю потери кормильца,

за выслугу лет.

Существуют также социальные пенсии для граждан, не имеющих право на получение трудовых пенсий.

СОЦИАЛЬНЫЕ ПОСОБИЯ.

Основные виды пособий:

- пособие по беременности и родам,

- единовременное пособие при рождении ребенка,

- ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет,

- ежемесячное пособие на ребенка.

- Материнский капитал (начал выдаваться с 2010 г., материнский капитал имеет строго целевое назначение и может быть потрачен на следующие цели – получение образование ребенком, улучшение жилищных условий, формирование накопительной части трудовой пенсии родителя. При этом выплаты осуществляются в безналичной форме, живые деньги не выдаются).

- пособия по безработице в период временной нетрудоспособности,

- стипендии в период профессиональной подготовки по направлению органов служб занятости,

- возмещение затрат в связи с добровольным переездом в другую местность для трудоустройства по предложению органов службы занятости.

РАСХОДЫ СЕМЬИ.

Классификация расходов.

По степени регулярности:

- постоянные (на питание, коммунальные услуги и др.),

- регулярные (на одежду, транспорт и др.),

- разовые (на лечение, товары длительного пользования).

По степени необходимости:

- первоочередные (на питание, одежду, медицину),

- желательные (на образование, страховые взносы),

- роскошь.

По целям использования:

- налоги и другие обязательные платежи,

- потребительские расходы,

- накопления и сбережения.

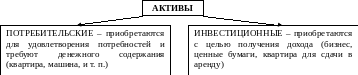

Активы и пассивы.

Активы – это все, чем владеет конкретный человек, семья и что способно приносить ему доход.

Пассивы – это то, что требует от владельца дополнительных расходов, не приносит доход и уменьшает свою первоначальную стоимость со временем.

Фонды в бюджете домохозяйства:

- индивидуальный фонд — предназначен для отдельных членов хозяйства, удовлетворения индивидуальной потребности в различных благах.

- совместный фонд — предназначен для текущего приобретения товаров, услуг общего пользования (продуктов питания, электробытовых товаров и т.д.).

- фонд накопления (резервный), который также может быть индивидуальным или совместным- предназначен для будущих капитальных расходов или для обеспечения непредвиденных трат, для сохранения сложившегося уровня благосостояния семьи.

Личный финансовый план, план семьи.

Личный финансовый план – это долгосрочный прогноз финансовых потоков семьи, с ним вы планируете, сколько денег за определенный период заработаете и как их потратите.

Что нужно учесть при составлении семейного плана?

- Интересы всех членов семьи

- Страховая защита

- Пенсионные накопления

- Сбережения

- Инфляция

Как составить личный финансовый план?

- Поставить чёткие цели (чего вы хотите достичь в ближайшее время, в среднесрочной и долгосрочной перспективе).

- Цели должны иметь:

-временное ограничение (краткосрочные, среднесрочные, долгосрочные),

-денежную оценку (нужно провести тщательный анализ своих доходов, расходов, активов и пассивов).

-конкретику (место отдыха, количество человек, марка машины, название вуза и т. д.) Цели должны быть реалистичными.

- Корректировка целей и оптимизация.

-Пересмотр целей, чтобы выделить наиболее важные и приоритетные. -Корректировка целей для изменения сроков достижения и их стоимости. -Оптимизация расходов ( не делайте спонтанных покупок, не берите в долг, откажитесь от вредных привычек, научитесь экономить, не поддавайтесь на различные акции по скидкам в магазинах .

- Управление личными финансами (распределение денег- на день, месяц, год).

- Создание резервного фонда

Сбережения

Сбережения – это отложенные средства для использования в будущем.

Формы сбережений:

- вклады на банковских счетах,

- вклады в недвижимость, в бизнес, в финансовые активы.

Процесс принятия решения о способах распределения сбережений называют личным инвестированием.

Мотивы сбережения:

- обеспечение старости,

- предосторожность,

- отложенный спрос — это накопление необходимых сумм для покупки дорогостоящих товаров или услуг ;

- накопление с целью завещания.

Альтернативой сбережениям для удовлетворения спроса на дорогостоящие товары может быть потребительский кредит.

Что влияет на выбор способов сбережений.

- величина доходов,

- уровень цен и процентных ставок,

- возраст членов семьи и др.

Материал подготовила: Мельникова Вера Александровна.

в условии

в решении

в тексте к заданию

в атрибутах

Категория:

Атрибут:

Всего: 53 1–20 | 21–40 | 41–53

Добавить в вариант

Приведите авторское определение домохозяйств. Укажите, с опорой на авторский текст, два полюса домохозяйств.

Показать

1

На основании текста, знания обществоведческого курса, опыта вашей семьи, приведите три характерных способа размещения средств домохозяйствами. Какой из способов размещения средств домохозяйств представляется вам наиболее надежным? Свое мнение обоснуйте.

2

Опираясь на текст и знание обществоведческого курса, сформулируйте три экономических признака, характерных для домохозяйств всех типов.

3

Задания Д22 C3 № 1658

Какие четыре типа финансовых решений, принимаемых домохозяйствами, называют авторы? Перечислите их, проиллюстрировав любой из них собственным конкретным примером.

Опираясь на текст и знание обществоведческого курса, сформулируйте три экономических признака, характерных для домохозяйств всех типов.

Показать

1

Приведите авторское определение домохозяйств. Укажите, с опорой на авторский текст, два полюса домохозяйств.

2

На основании текста, знания обществоведческого курса, опыта вашей семьи, приведите три характерных способа размещения средств домохозяйствами. Какой из способов размещения средств домохозяйств представляется вам наиболее надежным? Свое мнение обоснуйте.

3

Задания Д22 C3 № 1658

Какие четыре типа финансовых решений, принимаемых домохозяйствами, называют авторы? Перечислите их, проиллюстрировав любой из них собственным конкретным примером.

На основании текста, знания обществоведческого курса, опыта вашей семьи, приведите три характерных способа размещения средств домохозяйствами. Какой из способов размещения средств домохозяйств представляется вам наиболее надежным? Свое мнение обоснуйте.

Показать

1

Приведите авторское определение домохозяйств. Укажите, с опорой на авторский текст, два полюса домохозяйств.

2

Опираясь на текст и знание обществоведческого курса, сформулируйте три экономических признака, характерных для домохозяйств всех типов.

3

Задания Д22 C3 № 1658

Какие четыре типа финансовых решений, принимаемых домохозяйствами, называют авторы? Перечислите их, проиллюстрировав любой из них собственным конкретным примером.

Задания Д22 C3 № 1658

Какие четыре типа финансовых решений, принимаемых домохозяйствами, называют авторы? Перечислите их, проиллюстрировав любой из них собственным конкретным примером.

Показать

1

Приведите авторское определение домохозяйств. Укажите, с опорой на авторский текст, два полюса домохозяйств.

2

На основании текста, знания обществоведческого курса, опыта вашей семьи, приведите три характерных способа размещения средств домохозяйствами. Какой из способов размещения средств домохозяйств представляется вам наиболее надежным? Свое мнение обоснуйте.

3

Опираясь на текст и знание обществоведческого курса, сформулируйте три экономических признака, характерных для домохозяйств всех типов.

4

Какие четыре типа финансовых решений, принимаемых домохозяйствами, называют авторы? Перечислите их, проиллюстрировав любой из них собственным конкретным примером.

(В объяснении смысла / определении понятия должно быть указано не менее двух существенных признаков. Объяснение/определение может быть дано в одном или нескольких распространённых предложениях.)

Какие четыре типа финансовых решений, принимаемых домохозяйствами, называют авторы? Перечислите их, проиллюстрировав любой из них собственным конкретным примером.

(В объяснении смысла / определении понятия должно быть указано не менее двух существенных признаков. Объяснение/определение может быть дано в одном или нескольких распространённых предложениях.)

Показать

1

Приведите авторское определение домохозяйств. Укажите, с опорой на авторский текст, два полюса домохозяйств.

2

На основании текста, знания обществоведческого курса, опыта вашей семьи, приведите три характерных способа размещения средств домохозяйствами. Какой из способов размещения средств домохозяйств представляется вам наиболее надежным? Свое мнение обоснуйте.

3

Опираясь на текст и знание обществоведческого курса, сформулируйте три экономических признака, характерных для домохозяйств всех типов.

4

Задания Д22 C3 № 1658

Какие четыре типа финансовых решений, принимаемых домохозяйствами, называют авторы? Перечислите их, проиллюстрировав любой из них собственным конкретным примером.

Глава семьи Ивановых решил проанализировать все доходы и расходы домохозяйства, чтобы взять ипотечный кредит. Что из нижеперечисленного относится к доходам Ивановых? Запишите цифры, под которыми они указаны.

1) Социальная пенсия нетрудоспособной бабушки.

2) Покупка акций известной корпорации.

3) Стипендия сына, обучающегося в колледже.

4) Ежемесячные коммунальные платежи.

5) Заработная плата Иванова.

6) Выплата процентов по кредиту, полученному в связи с покупкой автомобиля.

Выберите верные суждения о финансовых организациях в РФ и запишите цифры, под которыми они указаны.

1) Коммерческие банки осуществляют монопольную эмиссию национальной валюты.

2) Финансовые институты выступают посредниками между домохозяйствами и предприятиями.

3) Коммерческие банки осуществляют кредитование частных лиц и организаций.

4) Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров.

5) Центральный банк занимается привлечением на счета сбережений домохозяйств и прибыли фирм.

В чём, по мнению автора, проявляется рациональное поведение потребителя? Используя личный социальный опыт и обществоведческие знания, дайте три объяснения важности рационального ведения экономики домохозяйства.

Показать

1

Чем, по мнению автора, ограничены возможности потребителя? В чём автор видит изменение поведения потребителя на рынке по мере увеличения его средств? Как автор характеризует влияние потребителя на производство?

Источник: ЕГЭ 2016 по обществознанию. (часть С, вариант 513)

2

Используя факты общественной жизни и личный социальный опыт, назовите любые три неценовых фактора спроса и проиллюстрируйте примерами учёт каждого из них в деятельности производителя.

Источник: ЕГЭ 2016 по обществознанию. (часть С, вариант 513)

3

Приведите авторские характеристики информирующей и регулирующей функций рынка. Опираясь на обществоведческие знания, назовите любую функцию рынка, не упомянутую в тексте.

Источник: ЕГЭ 2016 по обществознанию. (часть С, вариант 513)

Источник: ЕГЭ 2016 по обществознанию. (часть С, вариант 513)

Росту сбережений домохозяйств в первую очередь способствует

1) снижение безработицы

2) увеличение зарплат и пенсий

3) увеличение ставки налога на доходы физических лиц

4) ухудшение качества товаров и услуг

Предметная область: Экономика. Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина

Источник: ЕГЭ по обществознанию 05.05.2014. Досрочная волна. Вариант 1.

Выберите из перечня функции, присущие только Центральному банку, и запишите цифры, под которыми они указаны.

1) проведение расчетов и платежей в хозяйстве

2) посредничество в кредите между домохозяйствами и владельцами свободных денежных средств

3) аккумуляция и мобилизация денежного капитала

4) управление золотовалютными запасами страны

5) поддержание устойчивости курса рубля

6) осуществление денежной эмиссии

На графике изображено изменение предложения коньков для фигурного катания на потребительском рынке: кривая предложения S1 переместилась в положение S2 (на графике Р — цена товара, Q — количество товара). Какие из перечисленных факторов могут вызвать такое изменение? Запишите под которыми они указаны.

На графике изображено изменение предложения коньков для фигурного катания на потребительском рынке: кривая предложения S1 переместилась в положение S2 (на графике Р — цена товара, Q — количество товара). Какие из перечисленных факторов могут вызвать такое изменение? Запишите под которыми они указаны.

1) рост цен на комплектующие изделия для коньков

2) снижение налогов на прибыль организаций

3) сокращение количества фирм, производящих коньки

4) снижение доходов большинства домохозяйств

5) наступление зимнего сезона

Выберите верные суждения о финансовых институтах и запишите номера, под которыми они указаны.

1) Финансовыми институтами называют организации, участвующие в финансово-кредитной системе.

2) Коммерческие банки занимаются привлечением сбережений домохозяйств.

3) Центральный банк осуществляет денежные расчёты между гражданами и организациями.

4) Коммерческие банки осуществляют монопольную эмиссию денег.

5) Коммерческие банки устанавливают учётную ставку.

Выберите верные суждения о политическом процессе и общественно-политических движениях и запишите цифры, под которыми они указаны.

1) Политический процесс связан с решением проблемы ограниченности экономических ресурсов.

2) Домохозяйства и фирмы являются субъектами политического процесса.

3) B политическом процессе проявляется взаимосвязь реформаторских и консервативных начал.

4) На этапе реализации принятые политические решения облекаются в правомочную форму, определяется их адрес и круг лиц, организаций, ответственных за их исполнение

5) C учётом различных обстоятельств субъекты политического процесса разрабатывают альтернативные варианты действий для достижения необходимых результатов.

Ниже приведён перечень характеристик. Все они, за исключением двух, относятся к функциям центрального банка.

1) эмиссия денег; 2) лицензирование финансовых организаций; 3) установление ключевой ставки; 4) принятие государственного бюджета; 5) кредитование домохозяйств; 6) проведение расчётов правительства.

Найдите две характеристики, «выпадающие» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Источник: ЕГЭ по обществознанию 14.04.2020. Досрочная волна. Вариант 1

Выберите верные суждения об экономической науке и запишите цифры, под которыми они указаны.

1) Экономическая наука обеспечивает удовлетворение потребностей общества в товарах и услугах.

2) Экономическая наука изучает общие закономерности хозяйственной деятельности человека.

3) Экономическая наука исследует деятельность и взаимодействие государств, фирм и домохозяйств.

4) Экономика как наука включает макроэкономику, микроэкономику, мировую экономику.

5) К функциям экономической науки относится регулирование межгосударственного взаимодействия.

Выберите верные суждения об экономических системах и запишите цифры, под которыми они указаны.

1) В условиях смешанной экономической системы действует государственное ценообразование.

2) В командной экономической системе государство отстранено от участия в экономических отношениях.

3) Для традиционной экономической системы характерен замедленный экономический рост.

4) В рыночной экономической системе основными субъектами экономических отношений являются домохозяйства, фирмы, государство.

5) Формирование смешанной экономической системы основано на необходимости преодолеть проблемы, которые существуют в условиях рынка.

В чем, по мысли автора, выражается распад семейных структур во всем мире? Укажите два его проявления. В чем автор видит главную угрозу семейным ценностям? В чем, по мнению автора, проявляется экономический эгоизм членов семьи?

Показать

1

В тексте упомянуты ключевые понятия социально-гуманитарных наук. Используя обществоведческие знания,

— укажите не менее трёх основных признаков понятия «семья»;

— объясните связь названных автором сфер общественной жизни. (Объяснение может быть дано в одном или нескольких распространённых предложениях.)

2

Почему традиционная патриархальная семья уходит в прошлое? Опираясь на текст источника и привлекая обществоведческие знания, укажите три причины.

Предметная область: Социальные отношения. Семья и брак

3

Какой тип семьи более соответствует реалиям постиндустриального общества? Привлекая знания из обществоведческого курса, укажите два ее признака.

Предметная область: Социальные отношения. Семья и брак, Человек и общество. Мновариантность общественного развития (Типы обществ)

4

Задания Д22 C3 № 289

Взаимодействие каких сфер жизни общества раскрывает автор на примере семьи? Каков, на взгляд автора, характер этого взаимодействия? Опираясь на обществоведческие знания, объясните смысл понятия «семья».

Предметная область: Социальные отношения. Семья и брак

Предметная область: Социальные отношения. Семья и брак

В 2010 г. из общего числа семейных домохозяйств в Российской Федерации 52% приходилось на семьи, состоящие из двух супругов и их детей либо только двух супругов, 17% — на семьи, состоящие из обоих супругов, их детей и родителей супругов, 15,4% — на семьи с одним родителем и детьми, 5,6% составляли семейные домохозяйства, в которые входили один родитель с детьми, а также его родители(-ль).

Какая сфера общественной жизни нашла своё отражение в этих статистических данных? На основании приведённых данных сделайте вывод о том, какой тип семьи преобладает в современной России. Используя обществоведческие знания, укажите любые три критерия классификации семьи.

К полномочиям центрального банка относится

1) привлечение сбережений домохозяйств на срочные вклады

2) лицензирование финансовых организаций

3) принятие экономического законодательства

4) предоставление потребительских кредитов

Предметная область: Экономика. Финансовые институты, банковская система

Источник: ЕГЭ по обществознанию 10.06.2013. Основная волна. Дальний Восток. Вариант 1.

В чём проявляется негативное влияние инфляции на домохозяйства?

1) Происходит обесценивание сбережений.

2) Сокращаются доходы государственного бюджета.

3) Снижается качество товаров и услуг.

4) Увеличивается потребление предметов роскоши.

Предметная область: Экономика. Виды, причины и последствия инфляции

Всего: 53 1–20 | 21–40 | 41–53

Экономические функции домохозяйства

Домохозяйство — субъект экономики, который состоит из одного ведущего самостоятельное хозяйство индивида или чаще, группы людей, живущих совместно и ведущих общее хозяйство. Как правило, такая группа лиц объединена родственными или семейными связями.

Экономические функции домохозяйства:

1. Ведение совместного хозяйства, помощь экономически неактивными членам семьи

2. Формирование потребительского бюджета

3. Влияние на структуру производства посредством формирования спроса

4. Создание инвестиционного потенциала

5. Формирование человеческого капитала

6. Предоставление сфере производства производственных ресурсов

Определяющей для домохозяйства функцией является функция воспроизводства (восполнения затрат и накопления) человеческого капитала. Понятием «человеческий капитал» обозначают совокупность неотрывных от человека знаний, навыков, опыта, реализуя которые индивид создает материальные условия для себя и своих близких.

Потребление домашних хозяйств

Потребление – это индивидуальное и совместное использование потребительских благ, которое направлено на удовлетворение материальных и духовных потребностей людей. Его величина зависит от дохода.

Сбережение — экономический процесс, связанный с инвестированием. Это — часть дохода, которая остается неиспользованной после отчисления средств у фирм на текущие производственные нужды, а в домашних хозяйствах — на потребительские нужды.

Расходы домохозяйства — фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы, не связанные непосредственно с потреблением.

Расходы бюджета домохозяйства играют существенную роль в экономике страны. Используя свои доходы, семья обеспечивает формирование и развитие рынка товаров и услуг.

Члены домохозяйств, расходуя свои средства, удовлетворяют разнообразные потребности. Это возможно двумя путями:

1) использованием денежных доходов на приобретение товаров и услуг;

2) натуральным самообеспечением, происходящим за счет собственной трудовой деятельности отдельных членов хозяйства.

Расходы домашнего хозяйства бывают двух видов: текущие и капитальные.

Текущие расходы:

-

Расходы на приобретение продовольственных товаров, непродовольственных товаров, используемых в течение относительно непродолжительного периода (обувь, одежда и т. п.);

-

Расходы на оплату периодически потребляемых населением в течение всей жизни (например, услуги парикмахерской, прачечной, стоматолога).

Капитальные расходы:

-

Затраты на приобретение непродовольственных товаров, используемых в течение достаточно длительных промежутков времени (расходы на мебель, приобретение жилья, транспортных средств и т.д.);

-

Затраты на услуги, которые участники домашнего хозяйства потребляют достаточно редко, а результат этих услуг, напротив, оказывает на них существенное влияние и определяет их жизнь в течение достаточно длительных промежутков времени (расходы на образование, на медицинскую операцию, на туристическую путевку и т.д.).

Семейный бюджет. Источники доходов и расходов семьи.

Семейный бюджет — это план доходов и расходов семьи на определенный временной период (месяц или год).

Существуют два вида семейного бюджета: совместный и раздельный.

-

Совместный семейный бюджет — это вид бюджета, при котором все доходы членов семьи складываются в один кошелек и из него тратятся на нужды семьи.

-

Раздельный семейный бюджет — вид бюджета, при котором каждый имеет свой кошелек (счет в банке), каждый распоряжается деньгами по своему усмотрению, общие расходы (еда, проживание, дети) делятся или поровну, или пропорционально уровню заработка членов семьи.

Источники доходов семьи – это то, от чего или откуда семья получает деньги:

1) собственный заработок

(заработная плата; премия; социальный пакет от фирмы; грант (для учёных и творческих работников); доходы от самозанятости и др.)

2) пособия

(социальные пособия по безработице, по болезни, по беременности и родам; пенсии (для пожилых и инвалидов); стипендии (для студентов, аспирантов и докторантов); помощь от благотворительных фондов)

3) доходы от собственности

(дивиденды (доход от акций); доход от сдачи жилья в аренду; процент по депозиту)

4) прочие доходы

(алименты; возврат налогов; подарки; помощь родителей, детей, супругов; призы; наследство)

Источники расходов семьи – это то, на что семья тратит деньги.

1) формирование семейного капитала

2) питание

3) транспорт

4) личные расходы

5) расходы на детей

6) расходы на коммунальные услуги

7) расходы на хозяйственные нужды и т. д.

Если человек по какой-либо причине не может работать и зарабатывать себе средства на жизнь, государство выплачивает ему социальное пособие. Кроме того, социальные пособия и льготы являются также формой социального поощрения. Например, пособия и льготы имеют многодетные семьи, ветераны боевых действий. За рождение или усыновление ещё одного ребёнка семья получает материнский капитал и т. п.

Активы и пассивы

Актив — это имеющееся у домохозяйства собственность, которая может превратиться в денежные средства, а также накопления семьи.

Пассив — обязательства, подлежащие выполнению.

Актив — всё, что кладёт деньги к нам в карманы. Пассив — всё, что забирает деньги из наших карманов.

Исходя из этих определений, разберёмся, является ли квартира, в которой мы живём, активом или пассивом, то есть приносит она деньги или забирает их. Если вы живёте в квартире, то оплачиваете коммунальные платежи, платите ежегодно налог на недвижимость. А значит, это пассив. Если же вы начинаете сдавать квартиру (например, переехав жить за город), она начинает приносить доход и становится активом. Если у вас есть деньги, которые лежат в сейфе, то они тоже не являются активом, так как эти деньги не приносят доход, который могли бы приносить, если бы их инвестировали в различные финансовые инструменты. А вот деньги, положенные на депозит в банк, дают ежемесячный доход, а потому являются активом. Таким образом, для того, чтобы собственность приносила доход, её нужно превратить в доходный инструмент.

Личный финансовый план

Личный финансовый план — это финансовый инструмент, помогающий анализировать и оптимизировать денежные потоки, в которых мы находимся на протяжении всей жизни. А это позволяет, в свою очередь, разработать механизм достижения поставленных целей, увидеть всю финансовую картину целиком на несколько лет вперед.

Правила составления личного финансового плана

1. Постановка целей

2. Разделение целей по степени важности

3. Найти оптимальные путь достижения цели (инвестирование, накопление, кредит и т.д.)

4. Вести учет расходов и доходов

Сбережения

Сбережения — временно свободная денежная сумма, которая целенаправленно формируется гражданином для решения определённых задач в будущем.

Сбережения образуются при профиците бюджета, то есть, когда доходы превышают расходы. Нормой для откладывания в месяц является 10% от доходов.

Где хранить сбережения?

-

Банки

-

Инвестиционные фонды

-

Акции

-

Валюта

Где не нужно хранить сбережения?

-

Только в одном банке или фонде

-

В ненадежных банках или фондах

-

Хранить деньги «под подушкой»

-

Вкладывать деньги в финансовые пирамиды

Признаки финансовой пирамиды:

-

обеспечения дохода членам структуры за счёт постоянного привлечения денежных средств новых участников

-

необоснованно высокий обещанный доход

-

«бонусы» за привлечение новых клиентов

Вы

уже знаете, что рынок – это система отношений и взаимодействий между

производителями, продавцами и покупателями по поводу обмена товаров и услуг.

Согласитесь, что любая система, любой механизм состоят из отдельных элементов. Какие

же элементы составляют структуру рынка?

Экономисты

выделяют три основных составляющих рыночного хозяйства – государство,

предприятие и домохозяйство. Их взаимоотношения экономисты, как правило,

изображают в виде модели экономического кругооборота.

Домохозяйства

являются первичным элементом данной модели и рыночной системы в целом.

Поскольку именно домохозяйства не только формируют основной спрос на товары на

рынке, но и одновременно предоставляют предприятиям необходимые ресурсы для

производства данных товаров.

В

свою очередь, государство, регламентируя взаимоотношения между домохозяйствами

и предприятиями, получает свой доход в виде налоговых выплат с их стороны. Кроме того, государство также может участвовать в

экономических отношениях с домохозяйствами и предприятиями в качестве

покупателя или продавца.

Например,

во многих странах именно государство является единственным поставщиком коммунальных

благ: тепла, электричества, газа или воды. Без использования этих благ

нормальная жизнедеятельность домохозяйств и предприятий в нашем современном

мире практически невозможна. Кстати, именно домохозяйства, согласно статистике,

и являются одним из основных потребителей этих коммунальных услуг.

То есть мы с вами можем сделать вывод о том, что домохозяйства являются

первичным элементом рыночной системы. Но что же это такое – домохозяйство?

Под

термином понимают экономическую единицу, лицо или группу

лиц, объединённых с целью обеспечения себя всем необходимым для жизни. При этом

предполагается, что каждый из членов такого объедения будет стремиться по мере

сил внести свой вклад в его деятельность, таким образом помогая всем другим

участникам. По данным Организации Объединённых наций, в настоящее время средний

размер одного домохозяйства в разных странах мира составляет от 2 до 8 человек.

Как и любая другая экономическая единица, домохозяйство имеет

свои определённые, отличительные признаки, к которым можно отнести:

· совместное

проживание, а также ведение и обустройство своего быта;

· совместное

ведение хозяйства – то есть, все члены домохозяйства должны вести домашнее

хозяйство вместе;

· обладание

определёнными ресурсами – например, у членов домохозяйства должна быть

заработная плата или иной доход, принадлежавшая им недвижимость или иная

собственность, личные вещи и прочее;

· самостоятельность

в принятии хозяйственных решений – иными словами, каждый участник домохозяйства

должен уметь принимать самостоятельные решения, которые в идеале всегда должны

быть правильными;

· стремление

к максимальному удовлетворению свои потребностей – это как раз то, к чему и

стремятся все домохозяйства в своей деятельности.

В

экономической теории домохозяйства в основном принято делить на два вида:

частные и коллективные.

Частные

домохозяйства – это любая группа лиц, живущих вместе, а

также те, кто живёт и управляет домохозяйством в одиночку. Как правило, частное

домохозяйство образуют члены одной семьи, которые проживают вместе.

Коллективные

домохозяйства – это группа лиц, не связанных между

собой родством, которые долгое время живут вместе и не могут самостоятельно

принимать решения об использовании заработанных совместно средств.

Коллективные

домохозяйства, в отличие от частных, могут быть организованы для определённой

цели (например, для ведения бизнеса, воспитания детей или других общих

интересов).

Интересным

моментом является и то, что количество домохозяйств не соответствует количеству

семей, поскольку несколько семей могут формировать одно единое домохозяйство.

Например,

семья, состоящая из родственников трёх поколений (дедушки, бабушки, отца,

матери и их детей) может осуществлять свою деятельность как в рамках одного домохозяйства

проживая совместно, так и нескольких, живя по раздельности и имея разные

семейные бюджеты. В первом случае одна семья совпадает с домохозяйством, во

втором – уже состоит из нескольких домохозяйств.

Принято

выделять следующие основные экономические функции домохозяйства:

· распределение

капитала;

· потребление

приобретённых товаров и услуг;

· производство

товаров и услуг для продажи или собственного потребления;

· инвестирование

накопленного капитала;

· воспроизводство

человеческого капитала.

Давайте

познакомился с данными функциями более подробно. Как мы с вами

уже

знаем, все члены домохозяйства обладают определёнными ресурсами, например, такими

как финансы и различное имущество, совокупность данных различных семейных

ресурсов и можно назвать капиталом домохозяйства.

Члены

любого домохозяйства должны уметь грамотно распределять свой капитал, для того

чтобы поддерживать нормальный уровень не только своей жизни, но и всего

домохозяйства в целом.

Такое

распределение может быть направлено как на удовлетворение не только жизненно

необходимых в данный момент потребностей домохозяйства, например, покупки

продуктов питания или оплаты коммунальных услуг, но и на менее жизненно

необходимые потребности, например, развлечения или путешествия. То есть мы

можем говорить о том, что при распределении капитала домохозяйства постоянно

происходит выбор между необходимыми потребностями и досугом.

Но

в какую бы сторону этот выбор ни был бы совершён, домохозяйство будет выступать

в роли потребителя, а именно выполнять свою следующею функцию – потребление

приобретённых товаров и услуг. Тем более что в начале урока мы с вами

говорили уже о том, что именно домохозяйства – это основные потребители

тех товаров и услуг, которые производят предприятия или государство.

Конечно,

наряду с государством и предприятиями, сами домохозяйства тоже могут

производить какие-то блага, не только для собственного потребления, но и для

продажи на рынке, выполняя таким образом ещё одну свою экономическую функцию.

Как

правило, домохозяйства продают на рынке те ресурсы, которыми владеют. Например,

старшие члены семьи работают, то есть продают свою способность к труду,

профессиональные навыки, умения, опыт и знания. Может быть, звучит не очень

красиво, но наём на работу в условиях рынка – это продажа рабочей силы. Между

прочим, как мы с вами уже знаем, рабочая сила (то есть люди, обладающие

определённым производственным опытом, навыками к труду и приводящие средства

производства в действие) – это главный ресурс производства, который

совместно со средствами производства и образует производительные силы

общества.

Ну

или самый простой пример, в рамках деятельности домохозяйства на приусадебном

участке были выращены овощи, которые потом были проданы на рынке.

Ещё

одним выбором при распределении капитала является выбор между текущим и будущим

потреблением, то есть распределение полученных домохозяйством доходов для

потребления, сбережения и инвестирования.

Вспоминаем

нашу третью экономическую функцию домохозяйства –

инвестирование

накопленного капитала.

Как

правило, полученные домохозяйством доходы сразу не тратятся, а распределялся в рамках

бюджета. Например, если домохозяйство образуют члены одной семьи, то такой

бюджет принято называть семейным.

Основными

источниками дохода для домохозяйства могут быть:

· трудовая

деятельность и получение заработной платы членами домохозяйства;

· личное

подсобное хозяйство;

· предпринимательская

деятельность;

· сдача

недвижимости и предметов длительного пользования в аренду;

· покупка

и продажа ценных бумаг и так далее.

В

свою очередь, основными статьями расходов для домохозяйства могут стать:

· налоги;

· коммунальные

платежи;

· приобретение

различных товаров и услуг;

· траты

на развлечения и отдых и так далее.

Поэтому,

планируя бюджет, люди чаще всего записывают все ожидаемые доходы и расходы

семьи, а затем подсчитывают две суммы: сумму доходов и сумму расходов. Потом

эти суммы сравнивают. Если расходы больше, чем доходы, это называется дефицит

бюджета, и наоборот, если доходы больше, чем расходы, это называется профицит

бюджета.

В

том случае если семейный бюджет ведётся правильно, так, чтобы доходы превышали

расходы, разницу между этими показателями можно оставить на сбережения или

инвестиции.

Сбережения

– это часть полученного за некоторый период дохода, не потраченная на текущее

потребление, а сохранённая и вложенная для использования в будущем, например,

посредством инвестиции – вложения денежных средств для получения дохода

или сохранения капитала. Людей, которые занимаются инвестированием, называют

инвесторами. Это может быть открытие депозитного счёта в банке, вложения в

акции, облигации, покупки иностранной валюты, драгоценных камней или металлов,

объектов недвижимости, произведений искусства или предметов коллекционирования.

Многие

специалисты считают, что для домохозяйства основной является функция

воспроизводства человеческого капитала. Под этим понятием понимают

совокупность знаний, умений, навыков, использующихся для удовлетворения

многообразных потребностей человека и общества в целом.

Деятельность

домашнего хозяйства по формированию человеческого капитала включает в себя:

· создание

материальной базы для производства и формирования человеческого капитала

(формирование бюджета, ведение домашнего хозяйства, организация отдыха,

приумножение семейной собственности и так далее);

· воспроизводство

человеческого капитала (появление в семье детей, первичная социализация,

воспитание, обучение молодого поколения и так далее);

· сохранение

и восстановление человеческого капитала (обеспечение не только ведения

домашнего хозяйства, а также создание условий отдыха и организация досуга его

членов);

· реализацию

человеческого капитала – это происходит через обеспечение условий

индивидуального участия членов домохозяйств в экономической деятельности за

пределами домохозяйства и организации семейного бизнеса;

· возмещение

затрат и накопление человеческого капитала.

В

конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Что

такое домохозяйство?

2. Назовите

и охарактеризуйте основные функции домохозяйства.

Приведите авторское определение домохозяйств. Укажите, с опорой на авторский текст, два полюса домохозяйств.

Прочитайте текст и выполните задание

Как правило, домохозяйствами называют семьи самого разного состава и любых размеров. На одном полюсе находятся так называемые большие семьи, состоящие из нескольких поколений, живущих под одной крышей и совместно владеющих определенными экономическими ресурсами. Противоположный полюс представлен человеком, который живет один и не является семьей в традиционном смысле. В финансах, однако, такая семья также считается домохозяйством.

Домохозяйствам обычно приходится принимать финансовые решения четырех следующих типов.

• Решения о потреблении и сбережении денежных средств. Какую часть имеющегося богатства семьи можно израсходовать на потребительские нужды, а какую часть текущего дохода следует сохранить для использования в будущем и направить на сбережения?

• Инвестиционные решения. В какие активы следует вложить имеющиеся сбережения?

• Решения о финансировании. Когда и каким образом домохозяйству следует воспользоваться заемными средствами для реализации своих потребительских и инвестиционных замыслов?

• Решения, связанные с управлением риском. Как и на каких условиях домохозяйствам следует стараться снизить уровень неопределенности финансовой ситуации и когда необходимо повысить степень допустимого риска?

В результате того, что домохозяйства сберегают определенную часть своих доходов для использования ее в будущем, они накапливают общие фонды богатства, которые могут храниться в различных формах. Одни люди предпочитают хранить деньги на банковских счетах, другие вкладывают их в недвижимость или в какой-либо бизнес. Все эти средства имеют общее название — активы. Активы — это все то, что имеет экономическую ценность.

В конечном счете, любые ресурсы общества принадлежат домохозяйствам, поскольку именно они владеют фирмами (либо напрямую, либо через владение акциями, полисами на страхование жизни или участие в пенсионных планах) и платят налоги, которые впоследствии тратятся государством.

(З.Боди, Р.Мертон)

Ответ:

Правильный ответ должен содержать следующие элементы:

1) приведено авторское определение:

— домохозяйствами называют семьи самого разного состава и любых размеров;

2) указаны два полюса домохозяйств:

— большие семьи, состоящие из нескольких поколений родственников;

— семьи, состоящие из одного человека, также представляющего домохозяйство.

Потребитель — это тот, кто приобретает и использует товары, заказывает работы и услуги для личных бытовых нужд, не связанных с извлечением прибыли.

1) Домохозяйства и индивиды как потребители товаров и услуг (личное потребление)

2) Фирмы (производители) как потребители инвестиционных товаров (производственное потребление)

3) Государство как потребитель товаров и услуг с целью удовлетворения потребностей всего общества в товарах общественного назначения (общественное потребление)

Цель потребителя — извлечение максимальной полезности от потребления товаров и услуг.

Ограничения на пути достижения цели потребителя:

1) Семейный (потребительский бюджет) – баланс денежных доходов и расходов семьи

2) Цены на товары и услуги

3) Ассортимент предлагаемых товаров и услуг

Поэтому потребитель, как и производитель, испытывает на себе влияние ограниченных возможностей. Перед ним тоже стоит проблема потребительского выбора.

Факторы, влияющие на потребительский выбор:

1) Ограниченность ресурсов

2) Мода и динамика социального спроса

3) Полезность благ – удовольствие, удовлетворение, которое получает человек от их потребления.

4) Период потребления (товары кратковременного пользования и длительного потребления)

Рациональное поведение потребителя — это продуманное поведение, предполагающее сопоставление результатов действий с затратами.

Рациональное поведение потребителя характеризуется взвешенностью действий, логичность принятых решений, оценка возможных вариантов покупки, сопоставление результатов с затратами, ограничение покупок суммой дохода.

В странах с централизованной экономикой действия потребителя, как правило, регламентируются. В рыночной экономике свобода экономического поведения предопределяет суверенитет потребителя, т. е. право владельца любых видов ресурсов самостоятельно принимать решения, связанные с распоряжением этими ресурсами и их использованием.

Основные принципы поведения потребителя на рынке

- Выбирая блага для потребления, покупатель руководствуется своими предпочтениями.

- Поведение потребителя является рациональным, в частности, он выдвигает определённые цели и руководствуется личным интересом, т. е. действует в рамках разумного эгоизма.

- Потребитель стремится максимизировать совокупную полезность, т. е. стремится выбрать такой набор благ, который принесёт ему наибольшую общую величину полезности.

- При выборе благ возможности потребителя ограничены ценами благ и его доходом.

- Доход потребителя — это сумма денежных средств, получаемых за определённый промежуток времени и предназначаемых для приобретения благ и услуг на цели личного потребления.

- При составлении бюджета семьи используются показатели номинальных (денежных) доходов.

Основные источники номинального (денежного) дохода потребителя:

1) Заработная плата

2) Социальные выплаты государства отдельным гражданам (пособия, пенсии, стипендии)

3) Доход от предпринимательской и иной деятельности

4) Доход от собственности (плата, полученная за аренду квартиры, процент на денежный капитал, дивиденды по ценным бумагам)

Реальный доход определяется количеством товаров и услуг, которые можно приобрести на сумму номинального дохода. Это обобщающий показатель уровня жизни населения страны. Он зависит от объёма конечных доходов (номинальный доход минус подоходный налог) и уровня цен на товары и услуги и исчисляется как частное от деления объёма конечных доходов на индекс потребительских цен.

Во многих домашних хозяйствах полученный доход распадается на две части.

Уровень жизни — это уровень потребления материальных благ (обеспеченность населения страны промышленными товарами, продуктами питания, жилищем и т. п.).

Более сложным является показатель качества жизни, который включает в себя помимо уровня жизни также такие показатели, как условия и безопасность труда, культурный уровень, физическое развитие и др.

Уровень жизни человека зависит не только от размера его заработной платы или сбережений, но и от того, насколько разумно он тратит деньги.

Потребительские расходы бывают:

1) Обязательные (минимально необходимые) — расходы на питание, одежду, транспортные расходы, оплату коммунальных услуг.

2) Произвольные – покупка книг, картин, машин и др.

Чем богаче страна, тем меньшая часть личных доходов её граждан идёт на обязательные расходы. Немецкий исследователь-статистик Э. Энгель (1821—1896) установил связь между доходами населения и структурой потребления. Согласно «Закону Энгеля», чем выше уровень доходов семьи, тем меньше доля её расходов на продовольственные товары. Соответственно возрастает спрос на промышленные товары широкого потребления, а при дальнейшем повышении уровня доходов существенно увеличиваются затраты на высококачественные товары и услуги. Таким образом, структура расходов на потребление изменяется в прямой зависимости от размера дохода.

По доле расходов семьи на питание можно судить об уровне благосостояния разных групп населения одной страны и сравнивать благосостояние граждан разных стран.

Рациональное экономическое поведение – поведение участников экономических отношений, направленное на достижение наилучших результатов в условиях имеющихся ограничений. Это поведение рознится в зависимости от роли участника отношений (потребитель, производитель, собственник, гражданин, государство.) В основе рационального экономического поведения лежит контроль над расходами и соотнесение их с доходами.

Собственник — тот, кому принадлежат права владения, пользования и распоряжения каким-либо имуществом.

В экономической науке собственность — реальные отношения между людьми, складывающиеся в процессе присвоения и хозяйственного использования имущества. Система экономических отношений собственности включает: отношения присвоения факторов и результатов производства, отношения хозяйственного использования имущества, отношения экономической реализации собственности. В рыночной экономике собственность должна приносить максимальную прибыль. Если она не приносит прибыли, то это приводит к увеличению скрытых издержек, понижает конкурентоспособность и может привести к разорению. С другой стороны, собственник обязан нести «бремя собственности» — расходы, связанные с обладанием собственностью: налоги, расходы на поддержание собственности в нормальном состоянии, охрана собственности, страхование, причинение возможного вреда собственностью и т.п. Рациональное поведение собственника — увеличение прибыли и уменьшение бремени собственности.

Работник — субъект трудового права, физическое лицо, работающее по трудовому договору на работодателя.

Работник должен знать права и обязанности согласно Трудовому кодексу РФ и трудовому договору (см. п. 5.9.). Работник должен постоянно отслеживать более выгодные предложения на рынке труда, даже II других регионах; стремиться к повышению квалификации (к примеру, с помощью государственных курсов переквалификации); отстаивать свои права в отношениях с работодателем с помощью профсоюзного движения.

Потребитель — тот, кто приобретает и использует товары, заказывает работы и услуги для личных бытовых нужд, не связанных с извлечением прибыли.

Потребитель должен стремиться перед покупкой изучить все предложения на рынке, изучить все аспекты заключаемого при покупке договора и знать свои права.

Итак, потребитель – это тот, кто приобретает в магазине необходимые товары, пользуется услугами парикмахера, обращается за медицинской помощью или обучается в образовательных учреждениях. Каждый из нас является потребителем. Кроме физических лиц (граждан) потребителями являются юридические лица (предприятия, фирмы) и государство. Основной целью потребителя является получение максимальной пользы от потребляемых товаров и услуг. Как известно, человеческие потребности не ограничены, но возможности их удовлетворения ограничены. Поэтому потребитель, исходя из имеющихся у него возможностей (семейного бюджета, цены, ассортимента), задаётся вопросами, что приобрести в первую очередь, как выбрать качественный товар, как сократить финансовые потери и сберечь деньги. В решении этих вопросов заключается рациональный выбор потребителя. Для того, чтобы потребитель мог сделать правильный и грамотный выбор, о котором он не пожалеет в будущем, ему необходима достаточная информация о соотношении цены и качества товара или услуги, об ассортименте товара и прочее. Получив необходимую информацию, он оценивает возможные варианты и принимает решение о покупке.

Основным ограничителем возможности купить товар или услугу является уровень доходов потребителя. Источниками доходов являются заработная плата, дивиденды, пособия, пенсии, доход от бизнеса, доход от собственности (например, от сдачи квартиры в аренду). Доход гражданина или семьи обычно распадается на две части: одна – расходы на покупку необходимых товаров и услуг, вторая – на сбережения. Потребительские расходы бывают обязательными – расходы на еду, одежду, коммунальные услуги и произвольными – расходы на покупку книг, бытовой техники, машин.

Задумывается потребитель и о том, каким образом сберечь и приумножить свои доходы. Для него важно знать, какими способами можно сберечь свои средства, в какие активы вкладываться. Главной целью потребителя в этом случае является сохранение денег от обесценивания. У него есть множество вариантов реализации данной цели. К примеру, он может открыть сберегательный счёт в банке, купить ценные бумаги, приобрести недвижимость (дом, квартиру, земельный участок), застраховать своё имущество и прочее. Правильно размещённые сбережения позволяют потребителю иметь дополнительный доход, осуществлять дорогостоящие покупки, оплатить образование, повысить профессиональный уровень. Нужны сбережения и на «чёрный день». Делая рациональный выбор варианта сбережения денег, потребитель анализирует его надёжность, величину процента, а также способность лёгкого обмена на наличные деньги (ликвидность).

Доход потребителя — сумма денежных средств, получаемых за определённый промежуток времени и предназначаемых для приобретения благ и услуг на цели личного потребления.

Производитель – это частный предприниматель или фирма, занимающаяся изготовлением и продажей товаров и услуг. Доход производителя от продажи называется выручкой. Средства, вложенные в производство, образуют затраты (издержки). Разница между выручкой и затратами составляет прибыль производителя. Основной целью производителя является получение наибольшей прибыли при наименьших затратах. Эта цель и определяет рациональный выбор производителя в решении главных экономических вопросов, что, как и для кого производить. Он использует различные комбинации факторов интенсивного и экстенсивного роста производительности труда.

Семьянин — социальная роль, исполняемая человеком как членом семьи (отец, мать, жена, муж и т.п.).

Для рационального распределения средств семьи, семьянин должен: нести учет всех источников доходов семьи, совместно со всей семьей определить приоритетные направления расходов и вести их учет, создавать собственные накопления и правильно инвестировать их, учитывая прибыльность и риски.

Гражданин — лицо, связанное на правовой основе с определенным государством.

Гражданин должен знать о налогах и сборах, которые он обязан платить. Должен знать о положенных ему налоговых льготах, налоговых вычетах, пенсиях и пособиях и требовать их от государства.

Уровень жизни — уровень потребления материальных благ.

Качество жизни — показатель, включающий в себя, помимо уровня жизни, условия и безопасность труда, культурный уровень, физическое развитие и т.п.

ТЕМА III. ЭКОНОМИКА

Экономические функции домохозяйства. Потребление домашних хозяйств. Семейный бюджет. Источники доходов и расходов семьи. Активы и пассивы. Личный финансовый план. Сбережения

Экономические функции домохозяйств:

-

Потребление товаров и услуг, произведённых предприятиями

-

Производство товаров и услуг для собственного потребления и продажи на рынке

-

Воспроизводство и формирование человеческого капитала, обеспечивающего рынок труда

Потребление – использование благ (товаров и услуг) в целях удовлетворения потребностей

Потребление зависит от:

-

доходов семьи

-

состава и возраста членов семьи

-

вкусов, привычек, интересов

-

культурного уровня семьи

Семейный бюджет – план доходов и расходов семьи на определённый период

|

СЕМЕЙНЫЙ БЮДЖЕТ |

||

|

ДОХОДЫ |

РАСХОДЫ |

|

|

|

|

|

ПРОФИЦИТНЫЙ |

ДЕФИЦИТНЫЙ |

СБАЛАНСИРОВАННЫЙ |

|

ДОХОДЫ РАСХОДЫ ↓ ДОХОДЫ – РАСХОДЫ = СБЕРЕЖЕНИЯ |

ДОХОДЫ ↓ ДОХОДЫ – РАСХОДЫ = ДОЛГИ |

ДОХОДЫ = РАСХОДЫ ↓ ДОХОДЫ – РАСХОДЫ = 0 (ни долгов, ни сбережений) |

Сбережения – часть доходов семьи, которая осталась после вычета всех расходов и отложенная для расходов в будущем

Активы – все блага, которые находятся в собственности и имеют денежную стоимость (деньги, машина, квартира, шуба, бриллианты, телевизор и т. д.)

Пассивы – материальные обязательства, которые необходимо выполнить (налоги, кредит, штрафы, оплата использованных услуг и т. п.)

Личный финансовый план:

-

Определение личных финансовых целей

-

Подбор альтернативных способов достижения целей

-

Выбор стратегии достижения целей

Решаем задания в формате ОГЭ

1. Верны ли следующие суждения?

А) Инвестируя в человеческий капитал, можно его приумножить.

Б) реализовать краткосрочные цели сложнее, чем долгосрочные.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

2. Верны ли следующие суждения?

А) Квартира может быть как потребительским, так и инвестиционным активом.

Б) бюджет включает как доходы, так и расходы человека

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

3. Верны ли следующие суждения?

А) Чтобы избежать импульсных покупок, эксперты рекомендуют заранее составлять список необходимых покупок.

Б) Дополнительные источники дохода позволяют снизить зависимость от основного заработка.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

4. С чего рекомендуется начать принятие финансового решения?

1) выбор лучшего варианта 2) определение цели

3) подбор альтернативных вариантов 4) определение своих предпочтений

5. Какие требования предъявляются к финансовой цели в процессе принятия решения?

1) реалистичность 2) конкретность

3) цель должна иметь определённый горизонт 4) все вышеперечисленные

6. Что из перечисленного входит в домашнюю бухгалтерию?

1) учёт активов и пассивов 2) учёт доходов и расходов

3) составление бюджета 4) всё вышеперечисленное

7. Что из перечисленного является потребительским активом?

1) книги 2) телевизор 3) компьютер 4) всё вышеперечисленное

8. Что из перечисленного является примером обязательных расходов?

1) квартплата 2) платёж по кредиту

3) оплата счёта за коммунальные услуги 4) всё вышеперечисленное

9. Что из перечисленного является фиксированным расходом?

1) поход в ресторан 2) поездка за границу

3) абонентская плата за телефон 4) всё вышеперечисленное

10. Что может помочь накопить деньги?

1) сокращение расходов 2) увеличение доходов

3) использование банковского депозита 4) всё вышеперечисленное

3