17. Сложные задачи прикладного характера

1. Вспоминай формулы по каждой теме

2. Решай новые задачи каждый день

3. Вдумчиво разбирай решения

Задачи про банковский кредит: дифференцированный платеж

Дифференцированный платеж – это такая система выплат, при которой сама сумма долга уменьшается равномерно, то есть на одну и ту же величину каждый год (месяц).

При этом платежи каждый год разные.

Таким образом, если кредит взят на (n) лет, то это значит, что сумму кредита (A) разделили на (n) равных частей и что каждый год после платежа сумма долга уменьшается на (dfrac1n A) по сравнению с долгом на начало года.

Пример: Александр взял в банке кредит на (50,000) рублей на (3) месяца, причем выплачивать кредит он должен ежемесячными выплатами так, чтобы сумма долга каждый месяц уменьшалась на одну и ту же величину. Сколько рублей составит переплата Александра по кредиту, если процентная ставка в банке (10%)?

Т.к. кредит взят на (3) месяца, то после первой выплаты долг должен составить (A-frac13A=frac23 A), после второй (frac23A-frac13A=frac13A), а после третьей — (frac13A-frac13A=0) рублей. Составим таблицу, производя все вычисления в тыс. рублей: [begin{array}{|l|c|c|c|c|}

hline text{Месяц}&text{Сумма долга}&text{Сумма долга}&text{Сумма долга}&text{Выплата}\

&text{до начисления} %&text{после начисления }%&text{после выплаты}&\

hline 1&50&50+0,1cdot 50&frac23cdot 50&0,1cdot 50+frac13cdot 50\

hline 2&frac23cdot 50&frac23cdot 50+0,1cdotfrac23cdot 50&frac13cdot 50&0,1cdot frac23cdot 50+frac13cdot50\

hline 3&frac13cdot 50&frac13cdot 50+0,1cdot frac13cdot

50&0&0,1cdot frac13cdot 50+frac13cdot 50\

hline

end{array}]

Таким образом, всего Александр заплатил банку (big(0,1cdot

50+dfrac13cdot 50big)+big(0,1cdot dfrac23cdot

50+dfrac13cdot50big)+big(0,1cdot dfrac13cdot 50+dfrac13cdot

50big)) тыс.рублей.

Перегруппируем слагаемые и вынесем за скобки общие множители:

(0,1cdot 50 left(1+dfrac23+dfrac13right)+3cdot dfrac13cdot

50=0,1cdot 50cdot 2+50)

Для того, чтобы найти переплату по кредиту, необходимо из того, что он в итоге заплатил банку, отнять сумму кредита:

(big(0,1cdot 50cdot 2+50big)-50=10) тыс. рублей.

Таким образом, его переплата составила (10,000) рублей.

Заметим,

I. что каждая выплата состоит из двух частей:

первая часть — это сумма “набежавших” процентов на текущий долг (в первый год это (0,1cdot 50), во второй — (0,1cdot big(frac23cdot

50big)) и т.д.)

вторая часть всегда фиксирована — это та часть, на которую должен уменьшаться долг каждый год (в нашем примере это (frac13cdot 50)).

Действительно, когда клиент выплачивает “набежавшие” проценты, сумма его долга становится равна той, которая была до начисления процентов (например, в первый год становится равна (A)). А далее он еще вносит (frac 1n) часть от этого долга. И таким образом сумма долга уменьшается на (frac 1n) часть, что и подразумевает дифференцированная система платежей.

II. переплата по кредиту всегда равна сумме “набежавших” процентов на долг в первый год, во второй год, в третий год и т.д.

В нашем примере переплата как раз равна (0,1cdot 50+0,1cdot

frac23cdot 50+0,1cdot frac13cdot 50).

Формула для выплаты в (i)-ый год: [{Large{x_i=dfrac{r}{100}cdot dfrac{n-i+1}{n}A+dfrac1n A}}] где (n) – количество лет, на которое взят кредит, (A) – сумма кредита, (r%) – процентная ставка.

Задание

1

#1194

Уровень задания: Легче ЕГЭ

(16) августа на покупку телефона стоимостью (60,000) рублей в банке был взят кредит на (3) месяца. Условия пользования кредитом таковы:

– (10) числа каждого месяца, начиная с сентября, банк начисляет на остаток долга (10%);

– с (11) по (15) числа каждого месяца, начиная с сентября, клиент обязан внести в банк платеж;

– суммы платежей подбираются так, чтобы долг каждый месяц уменьшался на одну и ту же величину (так называемый дифференцированный платеж). Сколько рублей в итоге составит переплата по данному кредиту?

Т.к. кредит был взят на (3) месяца, то долг каждый месяц должен уменьшаться на (dfrac{1}{3}) часть.

Составим таблицу, все суммы будем вычислять в тыс.руб.: [begin{array}{|l|c|c|c|c|}

hline text{Месяц}&text{Долг до} & text{Долг после} & text{Сумма}& text{Долг после}\

& text{начисления }%& text{начисления }% &text{платежа}& text{платежа} \

hline &&&&\

1& dfrac{3}{3}cdot 60=60&60+0,1cdot 60 &0,1cdot 60+dfrac{1}{3}cdot 60& dfrac{2}{3}cdot 60\

&&&&\

hline &&&&\

2&dfrac{2}{3}cdot 60 & dfrac{2}{3}cdot 60+0,1cdot dfrac{2}{3}cdot 60&0,1cdot dfrac{2}{3}cdot 60+dfrac{1}{3}cdot 60&dfrac{1}{3}cdot 60 \

&&&&\

hline &&&&\

3&dfrac{1}{3}cdot 60 &dfrac{1}{3}cdot 60+0,1cdot dfrac{1}{3}cdot 60 &0,1cdot dfrac{1}{3}cdot 60+dfrac{1}{3}cdot 60&0 \

&&&&\

hline

end{array}]

Заметим, что каждый платеж состоит из (dfrac{1}{3}cdot 60) и из процентов, начисленных на остаток долга (т.е. все платежи – разные). Именно поэтому удобнее долг после начисления процентов записывать в виде (A+0,1cdot A), а не в виде (1,1cdot A).

Общая выплата по кредиту равна сумме всех платежей по кредиту, т.е.

(0,1cdot 60+dfrac{1}{3}cdot 60+0,1cdot dfrac{2}{3}cdot

60+dfrac{1}{3}cdot 60+0,1cdot dfrac{1}{3}cdot

60+dfrac{1}{3}cdot 60=60+0,1cdot 60cdot

(1+dfrac{2}{3}+dfrac{1}{3}))

Следовательно, переплата составит: (60+0,1cdot 60cdot

(1+frac{2}{3}+frac{1}{3})-60=0,1cdot 60cdot 2=12) тыс.руб.

Ответ:

(12,000) рублей.

Задание

2

#1196

Уровень задания: Равен ЕГЭ

(10) лет назад Григорий брал в банке кредит на (4) года, причем Григорий помнит, что выплачивал он кредит дифференцированными платежами и переплата по кредиту составила (32,5%) от кредита. Под какой годовой процент был взят тогда кредит?

Обозначим за (y) — годовой процент по кредиту, а за (A) руб. – сумму кредита. Составим таблицу: [begin{array}{|l|c|c|c|c|}

hline text{Год}&text{Долг до} & text{Долг после} & text{Сумма}& text{Долг после}\

& text{начисления }%& text{начисления }% &text{платежа}& text{платежа} \

hline &&&&\

1& A&A+dfrac{y}{100}cdot A &dfrac{y}{100}cdot A+dfrac{1}{4}cdot A& dfrac{3}{4}cdot A\

&&&&\

hline &&&&\

2&dfrac{3}{4}cdot A & dfrac{3}{4}cdot A+dfrac{y}{100}cdot dfrac{3}{4}cdot A&dfrac{y}{100}cdot dfrac{3}{4}cdot A+dfrac{1}{4}cdot A&dfrac{2}{4}cdot A \

&&&&\

hline &&&&\

3&dfrac{2}{4}cdot A &dfrac{2}{4}cdot A+dfrac{y}{100}cdot dfrac{2}{4}cdot A &dfrac{y}{100}cdot dfrac{2}{4}cdot A+dfrac{1}{4}cdot A&dfrac{1}{4}A \

&&&&\

hline &&&&\

4&dfrac{1}{4}cdot A &dfrac{1}{4}cdot A+dfrac{y}{100}cdot dfrac{1}{4}cdot A &dfrac{y}{100}cdot dfrac{1}{4}cdot A+dfrac{1}{4}cdot A&0 \

&&&&\

hline

end{array}]

Переплата по кредиту составит:

(dfrac{y}{100}cdot A +dfrac{y}{100}cdot dfrac{3}{4}cdot

A+dfrac{y}{100}cdot dfrac{2}{4}cdot A+dfrac{y}{100}cdot

dfrac{1}{4}cdot A=dfrac{y}{100}cdot Acdot

dfrac{5}{2}=dfrac{yA}{40})

Т.к. переплата в итоге составила (32,5%) от суммы кредита, то (dfrac{yA}{40}=0,325A Rightarrow y=13%)

Ответ:

(13 %).

Задание

3

#2890

Уровень задания: Равен ЕГЭ

Родион хочет взять кредит на некоторую сумму и выбирает между двумя банками. Первый банк предлагает кредит на 15 лет под (6%) годовых, второй – на 6 лет под (14%) годовых, причем в обоих банках дифференцированная система платежей. Определите, в какой банк выгоднее обратиться Родиону и сколько процентов от кредита составляет эта выгода.

Выгоднее будет предложение от того банка, по которому будет меньше переплата. Пусть (A) – сумма, которую Родион хочет взять в кредит. Заметим, что так как система выплат дифференцированная, то переплата по кредиту равна сумме “набежавших” на долг процентов на начало каждого года.

1) Первый банк предлагает кредит на 15 лет, следовательно, каждый год после платежа основной долг уменьшается на (frac1{15}) часть. То есть если в начале 1-ого года долг равен (A), то в начале 2-ого — (A-frac1{15}A=frac{14}{15}A), в начале 3-его — (frac{13}{15}A), в начале 4-ого — (frac{12}{15}A) и т.д. Значит, “набежавшие” в 1-ый год проценты — это (0,06cdot A), во 2-ой год — это (0,06cdot frac{14}{15}A), в 3-ий — это (0,06cdot

frac{13}{15}A) и т.д. Следовательно, переплата: [begin{aligned}&Per_1=0,06cdot A+0,06cdot frac{14}{15}A+dots+

0,06cdot frac2{15}A+0,06cdot frac1{15}A=\[2ex] &=0,06Acdot

left(1+frac{14}{15}+dots+frac2{15}+frac1{15}right)=0,06Acdot

8=0,48Aend{aligned}]

2) Второй банк предлагает кредит на 6 лет, следовательно, применяя те же рассуждения, получим: [Per_2=0,14Acdot left(1+frac56+frac46+frac36+frac26+frac16right)=

0,14Acdot 3,5=0,49A]

Следовательно, в первом банке переплата меньше, значит, обратиться в этот банк будет более выгодно.

Выгода равна (0,49A-0,48A=0,01A), значит, она составляет (1%) от суммы кредита.

Ответ: 1

Задание

4

#3147

Уровень задания: Равен ЕГЭ

Банк выдает кредит на следующих условиях:

— раз в год банк начисляет на текущий долг некоторый процент годовых;

— раз в год после начисления процентов клиент обязан внести платеж в счет погашения кредита, причем платежи вносятся таким образом, чтобы сумма долга уменьшалась каждый год на одну и ту же величину;

— отношение наибольшего платежа к наименьшему платежу равно (17:9).

Сколько процентов составит переплата от кредита, если взять такой кредит на 9 лет?

Из условия следует, что кредит должен выплачиваться дифференцированными платежами.

Пусть в банке взято (A) рублей в кредит. Если (r%) – процентная ставка в банке, то обозначим величину (0,01r=p). Тогда можно составить таблицу: [begin{array}{|l|c|c|c|}

hline text{Год} & text{Долг до начисления проц.} & text{Долг

после

начисления проц.} & text{Платеж}\

hline 1 & A & A+pA & pA+frac19A\

hline 2 & frac89A & frac89A+pcdot frac89A & pcdot

frac89A+frac19A\

hline … &… & … & …\

hline 9 & frac19A & frac19A+pcdot frac19A & pcdot

frac19A+frac19A\ hline end{array}]

Так как система выплат дифференцированная, то наибольший платеж – первый, а наименьший – последний. Следовательно, [dfrac{pA+frac19A}{pcdot frac19A+frac19A}=dfrac{17}9 quadLeftrightarrow

quad p=dfrac18] Тогда переплата по кредиту равна [pA+pcdot dfrac89A+pcdot dfrac79A+dots+pcdot dfrac19A=

pcdot Acdot left(1+dfrac89+dfrac79+dots+dfrac19right)=5pA] Следовательно, переплата составила от кредита [dfrac{5pA}{A}cdot 100%=500p%=62,5%.]

Ответ: 62,5

Задание

5

#2016

Уровень задания: Равен ЕГЭ

Павлу банком был предложен кредит на следующих условиях:

– сумма кредита не должна превышать (150,000) рублей;

– раз в месяц банк начисляет на остаток долга (22%);

– после начисления процентов Павел вносит в банк некоторый платеж, причем весь кредит должен быть выплачен тремя платежами так, чтобы сумма долга уменьшалась равномерно.

Помогите посчитать Павлу, сколько процентов от первоначального долга составит переплата по данному кредиту?

Т.к. долг должен уменьшаться равномерно, то схема выплаты кредита – дифференцированные платежи. Т.к. платежей должно быть (3), значит, кредит дается на (3) месяца, следовательно, долг каждый месяц должен уменьшаться на (dfrac{1}{3}) часть. Составим таблицу, обозначив за (A) – сумму кредита:

[begin{array}{|l|c|c|c|c|}

hline text{Месяц}&text{Долг до} & text{Долг после} & text{Сумма}& text{Долг после}\

& text{начисления }%& text{начисления }% &text{платежа}& text{платежа} \

hline &&&&\

1& A&A+0,22cdot A &0,22cdot A+dfrac{1}{3}cdot A& dfrac{2}{3}cdot A\

&&&&\

hline &&&&\

2&dfrac{2}{3}cdot A & dfrac{2}{3}cdot A+0,22cdot dfrac{2}{3}cdot A&0,22cdot dfrac{2}{3}cdot A+dfrac{1}{3}cdot A&dfrac{1}{3}cdot A \

&&&&\

hline &&&&\

3&dfrac{1}{3}cdot A &dfrac{1}{3}cdot A+0,22cdot dfrac{1}{3}cdot A &0,22cdot dfrac{1}{3}cdot A+dfrac{1}{3}cdot A&0 \

&&&&\

hline

end{array}]

Таким образом, переплата по кредиту составит:

(left(0,22cdot A+dfrac{1}{3}cdot A+0,22cdot dfrac{2}{3}cdot

A+dfrac{1}{3}cdot A+0,22cdot dfrac{1}{3}cdot

A+dfrac{1}{3}cdot Aright) — A=)

(=0,22cdot Acdot

left(1+dfrac{2}{3}+dfrac{1}{3}right)=0,44A)

Следовательно, процент, который составит переплата относительно первоначального долга, равен:

(dfrac{0,44A}{A}cdot 100% = 44 %).

Заметим, что информация о том, что сумма кредита не должна превышать (150,000) рублей, на самом деле не нужна для того, чтобы ответить на вопрос задачи.

Ответ:

(44 %).

Задание

6

#2929

Уровень задания: Равен ЕГЭ

15-го января планируется взять кредит в банке на 31 месяц. Условие его возврата таковы:

— 1-го числа каждого месяца долг возрастает на (3%) по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что на 16-й месяц кредитования нужно сделать платеж в размере 29,6 тыс. рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования?

(Задача от подписчиков)

Пусть (A) тыс. рублей – сумма, взятая в кредит. Фраза “долг должен быть на одну и ту же величину меньше” означает, что кредит выплачивается дифференцированными платежами. Каждый такой платеж состоит из двух частей: первая часть всегда одинаковая – это (dfrac1{31}) часть от (A); вторая часть состоит из процентов, “набежавших” на долг в этом месяце.

Составим таблицу:

[begin{array}{|l|c|c|c|c|}

hline text{Месяц} &text{Долг до} & text{Долг после} & text{Сумма} & text{Долг после}\

& text{начисления }%& text{начисления }% &text{платежа} & text{платежа} \

hline &&&&\

1& A&A+0,03cdot A &0,03cdot A+dfrac{1}{31}cdot A& dfrac{30}{31}cdot A\

&&&&\

hline &&&&\

2&dfrac{30}{31}cdot A & dfrac{30}{31}cdot A+0,03cdot dfrac{30}{31}cdot A

&0,03cdot dfrac{30}{31}cdot A+dfrac{1}{31}cdot A&dfrac{29}{31}cdot A \

&&&&\

hline &&&&\

3&dfrac{29}{31}cdot A &dfrac{29}{31}cdot A+0,03cdot

dfrac{29}{31}cdot A

&0,03cdot dfrac{29}{31}cdot A+dfrac{1}{31}cdot A&dfrac{28}{31}cdot A \

&&&&\

hline &&&&\

…&… &… &…&… \

&&&&\

hline &&&&\

16&dfrac{16}{31}cdot A &dfrac{16}{31}cdot A+0,03cdot dfrac{16}{31}cdot A

&0,03cdot dfrac{16}{31}cdot A+dfrac{1}{31}cdot A=29,6&dfrac{15}{31}cdot A \

&&&&\

hline &&&&\

…&… &… &…&… \

&&&&\

hline &&&&\

31&dfrac{1}{31}cdot A &dfrac{1}{31}cdot A+0,03cdot dfrac{1}{31}cdot A

&0,03cdot dfrac{1}{31}cdot A+dfrac{1}{31}cdot A&0 \

&&&&\

hline

end{array}]

Из полученного уравнения (0,03cdot dfrac{16}{31}cdot

A+dfrac{1}{31}cdot A=29,6) можно найти [A=620.]

Тогда за все месяцы кредитования будет выплачено банку:

(0,03cdot A+dfrac1{31}A+0,03cdot

dfrac{30}{31}A+dfrac1{31}A+dots+0,03cdot

dfrac1{31}A+dfrac1{31}A= 31cdot dfrac1{31}A+0,03cdot Acdot

left(1+dfrac{30}{31}+dfrac{29}{31}+dots+dfrac1{31}right)=)

(=A+0,03cdot Acdot dfrac{1+frac1{31}}2cdot

31=dfrac{37}{25}A=dfrac{37}{25}cdot 620=917,6) тыс. рублей.

Ответ: 917,6

Задание

7

#3871

Уровень задания: Равен ЕГЭ

В июле планируется взять кредит в банке на сумму (14) млн. рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на (25%) по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплачивать часть долга;

– в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

На сколько лет взят кредит, если известно, что общая сумма выплат после его погашения равнялась (24,5) млн. рублей?

Пусть (n) – число лет, на которое взят кредит. Так как годовой процент в банке равен (25%), то это значит, что каждый год долг увеличивается на четверть. Из условия следует, что система выплат дифференцированная, следовательно, каждый год долг должен уменьшаться на (frac 1n) часть, то есть на (frac{14}n) млн. рублей. Составим таблицу: [begin{array}{|l|c|c|c|}

hline text{Год} & text{Долг до начисления }% & text{Долг после

начисления

} % & text{Выплата}\

hline 1 & 14 & 14+frac14cdot 14 & frac{14}n+frac14cdot 14\

hline 2 & frac{n-1}ncdot 14 & frac{n-1}ncdot 14+frac14cdot

frac{n-1}ncdot 14 & frac{14}n + frac14cdot frac{n-1}ncdot

14\

hline … & … & … & …\

hline n & frac{14}n & frac{14}n+frac14cdot frac{14}n &

frac{14}n +frac14cdot frac{14}n \

hline end{array}] Таким образом, общая сумма выплат составляет [begin{aligned}

&dfrac{14}n+dfrac14cdot 14+dfrac{14}n + dfrac14cdot

dfrac{n-1}ncdot 14+dots+dfrac{14}n +dfrac14cdot

frac{14}n=\[1ex]

&=dfrac14cdot 14cdot left(1+dfrac{n-1}n+dots+dfrac1nright)+

ncdot dfrac{14}n=\[1ex]

&=dfrac14cdot 14cdot dfrac{1+frac1n}2cdot

n+14=dfrac74(n+1)+14 end{aligned}] (в скобках мы получили сумму арифметической прогрессии, где первый член равен (frac1n), (n)-ый равен (1), соответственно, количество членов равно (n))

Таким образом, так как общая сумма выплат равна по условию (24,5) млн. рублей, то получаем: [dfrac74(n+1)+14=24,5quadLeftrightarrowquad n=5]

Ответ: 5

Курс современной математики, которая преподается будущим выпускникам в старших классах, регулярно меняется. В настоящее время учащийся, который готовится к сдаче ЕГЭ по этому предмету, должен уметь правильно решать задачи на дифференцированные платежи. В аттестационном испытании профильного уровня задания, затрагивающие сферу финансовой математики, встречаются регулярно. Решение задач ЕГЭ по дифференцированным платежам за кредит предполагает наличие у школьника базовых навыков анализа числовых данных и осуществление практических расчетов по формулам.

Вместе с образовательным порталом «Школково» вы сможете восполнить пробелы в знаниях и отточить необходимое умение. Базовый теоретический и практический материал по данной теме представлен в соответствующих разделах сайта таким образом, чтобы все учащиеся могли без особых затруднений справляться с задачами ЕГЭ на дифференцированные платежи.

Основные моменты

При выполнении заданий из области финансовой математики необходимо запомнить несколько важных нюансов:

- Общая выплата по кредиту состоит из тела кредита и процентов, которые начисляются банком. Эта важная формула лежит в основе практически всех задач по данной тематике.

- В процессе расчета дифференцированного платежа общая сумма первоначального кредита должна быть поделена на равные части. Как правило, их количество соответствует числу проводимых платежей.

- Если в условии задачи фигурируют словосочетания «равными частями», «долг уменьшается на одну и ту же величину» и т. п., вероятнее всего, речь идет именно о дифференцированном платеже.

Для того чтобы выпускник мог не только усвоить теоретический материал, но и отточить навык выполнения практических заданий, рекомендуем сделать соответствующие упражнения. Для каждого из них специалисты «Школково» прописали алгоритм решения и привели правильный ответ. Тренироваться в решении задач на дифференцированные платежи при подготовке к ЕГЭ выпускники могут в режиме онлайн, находясь в Москве или любом другом городе России.

![]()

Курс Глицин. Любовь, друзья, спорт и подготовка к ЕГЭ

Курс Глицин. Любовь, друзья, спорт и подготовка к ЕГЭ

Пройти тестирование по 10 заданиям

Пройти тестирование по всем заданиям

Вернуться к каталогу заданий

Версия для печати и копирования в MS Word

1

Решите задачи на дифференцированные платежи (задания ЕГЭ) Алексей взял кредит в банке на срок 17 месяцев. По договору Алексей должен вернуть кредит ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется r % этой суммы и своим ежемесячным платежом Алексей погашает эти добавленные проценты и уменьшает сумму долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц. Известно, что общая сумма, выплаченная Алексеем банку за весь срок кредитования, оказалась на 27% больше, чем сумма, взятая им в кредит. Найдите r.

2

Решите задачи на дифференцированные платежи (задания ЕГЭ) Алексей взял кредит в банке на срок 12 месяцев. По договору Алексей должен вернуть кредит ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется r % этой суммы и своим ежемесячным платежом Алексей погашает эти добавленные проценты и уменьшает сумму долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц. Известно, что общая сумма, выплаченная Алексеем банку за весь срок кредитования, оказалась на 13% больше, чем сумма, взятая им в кредит. Найдите r.

3

Решите задачи на дифференцированные платежи (задания ЕГЭ) Сергей взял кредит в банке на срок 9 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на 12%, а затем уменьшается на сумму, уплаченную Сергеем. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину. Сколько процентов от суммы кредита составила переплата (сумма, уплаченная сверх тела кредита)?.

4

Решите задачи на дифференцированные платежи (задания ЕГЭ) Иван взял кредит в банке на срок 19 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на 15%, а затем уменьшается на сумму, уплаченную Иваном. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину. Сколько процентов от суммы кредита составила переплата (сумма, уплаченная сверх тела кредита)?.

5

Решите задачи на дифференцированные платежи (задания ЕГЭ) В июле планируется взять кредит в банке на сумму 9 млн рублей на целое число лет. Условия возврата таковы: каждый январь долг возрастает на 20% по сравнению с концом предыдущего года; с февраля по июнь каждого года необходимо вы-платить часть долга; в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года. Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платёж составит 3,6 млн рублей?.

Пройти тестирование по этим заданиям

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Решение задач на дифференцированные платежи при подготовке к ЕГЭ по математике

1.Дифференцированные платежи

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты просто необходимы.

Какие существуют виды платежей по кредитам?

В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

Дифференцированные платежи

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц.

Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком.

При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается следующим образом: сумма кредита делится на количество платежей.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

В подавляющем большинстве случаев банки предлагают своим заемщикам аннуитетную схему погашения задолженности. Однако в некоторых случаях можно выбрать дифференцированный платеж — тип выплаты кредита, при котором размер взносов постепенно уменьшается. Для заемщика пользоваться дифференцированными платежами выгоднее, чем фактически стандартной аннуитетной схемой.

Как рассчитать дифференцированный платеж?

Платеж при дифференцированной схеме делится на две части:

- основную, которая уходит на погашение тела кредита;

- процентную, которая является чистой прибылью банка.

Основную часть платежа высчитать просто по такой формуле:

Платеж =

Так, если заемщик взял в кредит 300 тыс. рублей под 22% годовых на 5 лет, то размер основной части составит:

300000 / 60 = 5000 рублей

Вторая часть платежа — процентная — рассчитывается по такой схеме:

Платеж = остаток основного долга * годовая ставка / 12

Так, проценты за первый месяц пользования кредита составят:

300000 * 0.22 / 12 = 5500 рублей

Путем сложения определяем размер платежа на первый месяц: 5000 + 5500 = 11000 рублей.

Для того, чтобы рассчитать проценты за любой месяц, необходимо узнать остаток задолженности. Если за второй месяц размер общего долга можно узнать путем простого вычитания из 300000 рублей первого платежа в 5000 рублей, то за 10-ый или 25-ый значение можно вычислить по такой схеме:

Остаток долга = общий размер долга — (размер основного платежа * количество прошедших месяцев).

Так, за 10-ый месяц процентная часть будет равна:

(300000 — 5000 * 9) * 0.22 / 12 = 4675

общий размер платежа: 9675 рублей.

За 25-й месяц:

(300000 — 5000 * 24) * 0.22 / 12 = 3300

Общий размер платежа: 8300 рублей.

Как видите, по сравнению с первым месяцем заемщику придется платить на 1700 рублей меньше. Проценты за самый последний месяц будут минимальными:

(300000 — 5000 * 59) * 0.22 / 12 = 91.67

В целом дифференцированную схему погашения кредита используют для небольших займов или при достаточно высоком уровне дохода. Тогда первые платежи не будут столь обременительны для вашего бюджета, а сниженный размер переплат позволит сэкономить и, возможно, потратить высвободившиеся средства для досрочного погашения кредита.

2. Решение задач.

Рассмотрим решение задач на дифференцированные платежи. Задачи можно найти в любом сборнике для подготовки к ЕГЭ по математике.

Учитывая, что платеж при дифференцированной схеме делится на две части:

основную и процентную, то при решении задач удобно составлять таблицу, в которой основная ежемесячная (ежегодная) часть платежа остается неизменной, а процентная часть меняется.

Решим несколько задач.

№1.

15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит. Найдите r.

Решение.

Пусть S-сумма кредита, r-проценты банку, n=19 (число выплат).

Известно, что долг уменьшается на одну и ту же сумму.

Долг банку:

— это ежемесячные выплаты процентов банку.

— это ежемесячные выплаты процентов банку.

Зная, что эти выплаты составляют 30% общей суммы кредита, составим уравнение:

(сумма арифметической прогрессии, где

(сумма арифметической прогрессии, где  , n=19)

, n=19)

Ответ: 3%.

Примечание.

Выведем формулу для вычисления переплат банку, используя формулу суммы арифметической прогрессии , где

, где

.

. (формула 1)

(формула 1)

Тогда при  , r=3

, r=3

№2.

15-го января планируется взять кредит в банке на 25 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 13% больше суммы, взятой в кредит. Найдите r.

Решение.

Пусть S-сумма кредита, r-проценты банку, n=25 (число выплат).

Известно, что долг уменьшается на одну и ту же сумму. Тогда

Или по формуле (1) n=25,  , r=1%.

, r=1%.

Ответ: 1%

№3.

15-го января планируется взять кредит в банке на 2 года. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 25% больше суммы, взятой в кредит. Найдите r.

Решение.

Пусть S-сумма кредита, r-проценты банку, n= 2 года=24месяца (число выплат).

|

n |

Долг |

Проценты |

Платеж по кредиту (ежемесячный) |

Остаток |

|

1 |

S |

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

……. |

||||

|

23 |

|

|

|

|

|

24 |

|

|

|

0 |

Если общая сумма выплат после полного погашения кредита на 25% больше суммы, взятой в кредит, это означает, что сумма всех ячеек в столбце “Проценты” равна 0,25 от изначального долга (S):

Ответ: 2%

№4.

15 января планируется взять кредит в банке на 24 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2 % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Какую сумму следует взять в кредит, чтобы общая сумма выплат после полного погашения равнялась 1 млн рублей?

Решение.

S-сумма кредита, n=24 месяца, r=2%, Sобщ=1млн=1000тыс рублей

Составим таблицу.

|

n |

Долг |

Проценты |

Платеж по кредиту (ежемесячный) |

Остаток |

|

1 |

S |

0,02S |

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

……. |

||||

|

23 |

|

|

|

|

|

24 |

|

|

|

0 |

Sобщ=1млн=1000тыс рублей

Общая сумма платежей состоит из суммы кредита и процентов банку.

Sобщ=S+ 0,02S ( . Числа, стоящие в скобках, образуют арифметическую прогрессию.

. Числа, стоящие в скобках, образуют арифметическую прогрессию.

S+0,02S ( , S·(1+0,02·12,5)=1000, S=

, S·(1+0,02·12,5)=1000, S= тыс рублей

тыс рублей

Ответ: 800000 руб

№5.

В июле планируется взять кредит в банке на сумму 28 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платёж составит 9 млн рублей?

Решение.

S-сумма кредита, n-целое число лет, r=25%, Sобщ=28млн рублей

Составим таблицу.

|

n |

Долг |

Проценты |

Платеж |

Остаток |

|

1 |

28млн |

0,25·28=7млн |

|

|

|

2 |

|

|

|

|

|

……. |

||||

|

n-1 |

|

|

|

|

|

n |

|

|

|

0 |

Наибольший годовой платеж -первый.

7+ = 9млн,

= 9млн,  n=14

n=14

Sобщ=28+ 7 ( )=28+7·

)=28+7· +

+ ·7=80,5млн

·7=80,5млн

Ответ: 80500000 рублей

№6.

15 января планируется взять кредит в банке на 21 месяц. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2 % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца. Известно, что на 11-й месяц кредитования нужно выплатить 44,4 тыс. рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования?

|

n |

Долг |

Проценты |

Платеж по кредиту (ежемесячный) |

Остаток |

|

1 |

S |

0,02S |

|

|

|

2 |

|

|

|

|

|

……… |

||||

|

11 |

|

|

|

|

|

……. |

||||

|

23 |

|

|

|

|

|

24 |

|

|

|

0 |

По условию за 11 месяц было выплачено 44,4 тыс.рублей. Составим уравнение

Ответ: 932,4 тыс рублей

№ 7.

15-го января планируется взять кредит в банке на сумму 1300 тысяч рублей на 16 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 15-й долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца;

— 15-го числа 15-го месяца долг составит 100 тысяч рублей;

— к 15-му числу 16-го месяца кредит должен быть полностью погашен. Найдите r, если известно, что общая сумма выплат после полного погашения кредита составит 1636 тысяч рублей.

Произведем некоторые вычисления.

1300 тыс-100 тыс=1200тыс.

|

n |

Долг |

Проценты |

Платеж по кредиту (ежемес) |

Остаток |

|

1 |

1300 |

|

|

|

|

2 |

|

|

|

|

|

……. |

||||

|

15 |

|

|

|

|

|

16 |

|

|

|

0 |

Общая сумма платежей состоит из суммы кредита и процентов банку.

Ответ: r = 3%

№ 8.

15-го января планируется взять кредит в банке на 11 месяц. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на 3 % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 10-й долг должен быть на 80 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— к 15-му числу 11-го месяца кредит должен быть полностью погашен;

Какой долг будет 15-го числа 10-го месяца, если общая сумма выплат после полного его погашения составит 1198 тысячи рублей?

Пусть х тыс. рублей будет долг 15-го числа 10-го месяца.

|

n |

Долг |

Проценты |

Платеж |

Остаток |

|

1 |

800+x |

|

|

|

|

2 |

|

|

|

|

|

……. |

||||

|

10 |

|

|

|

|

|

11 |

|

|

|

0 |

Общая сумма платежей состоит из суммы кредита и процентов банку.

Ответ: тыс. рублей

№ 9.

15-го декабря планируется взять кредит в банке на сумму 1000 тысяч рублей на (n+1) месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по n-й долг должен быть на 40 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— 15-го числа n-го месяца долг составит 200 тысяч рублей;

— к 15-му числу (n+1)-го месяца кредит должен быть полностью погашен.

Найдите r, если известно, что общая сумма выплат после полного погашения кредита составит 1378 тысяч рублей.

Считаем n.

|

n |

Долг |

Проценты |

Платеж |

Остаток |

|

1 |

1000 |

|

|

|

|

2 |

|

|

|

|

|

……. |

||||

|

20 |

|

|

|

|

|

21 |

|

|

|

|

Общая сумма платежей состоит из суммы кредита и процентов банку.

.

.

Числа в скобках образуют арифметическую прогрессию, сумму которой найдем по формуле.

Ответ: %

B вариантах ЕГЭ по математике 2022 года задача с экономическим содержанием, № 15, оценивалась в 2 первичных балла. B прошлые годы она стоила дороже –целых 3 первичных балла.

Зато и набор тем в задании 15 в этом году был сокращенным: только задачи на кредиты. И никаких заданий на оптимизацию.

Напоминаем, что задачи на кредиты бывают двух основных типов. О решении «экономических» задач – читайте в этом разделе.

Первый тип, аннуитет. Кредит погашается равными платежами или есть информация о платежах.

Подробно об этой схеме погашения кредита – здесь.

Bторой тип, схема с дифференцированными платежами. Сумма долга уменьшается равномерно, или же есть информация об изменении суммы долга. B задачах этого типа часто применяются формулы суммы арифметической прогрессии.

Подробно о схеме с дифференцированными платежами здесь.

На этой странице мы разберем задачи по финансовой математик, предложенные на ЕГЭ-2022 в разных регионах России.

1. ЕГЭ-2022, Москва

B июле 2022 года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг увеличивается на 20% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Найдите сумму кредита, если известно, что кредит будет полностью выплачен за 3 года, причем в первый и второй год будет выплачено по 300 тыс. руб., а в третий 417,6 тыс. руб.

Решение:

Пусть S — сумма кредита,

р — процент банка,

— коэффициент, показывающий во сколько раз увеличивается сумма долга после начисления процентов,

— коэффициент, показывающий во сколько раз увеличивается сумма долга после начисления процентов,

x=300 тыс. руб. – платеж в первый и второй годы,

– платеж в третий год.

– платеж в третий год.

Составим схему погашения кредита.

– сумма долга после первого начисления процентов,

– сумма долга после первого начисления процентов,

— сумма долга после первого платежа,

— сумма долга после первого платежа,

k") — сумма долга после второго начисления процентов,

— сумма долга после второго начисления процентов,

k-x") — сумма долга после второго платежа,

— сумма долга после второго платежа,

k-x right)k") — сумма долга после третьего начисления процентов,

— сумма долга после третьего начисления процентов,

k-x right)k-x_1")

— сумма долга после третьего платежа.

k-x right)k-x_1=0Leftrightarrow Sk^3-xk^2-xk-x_1=0;") отсюда

отсюда

+x_1}{k^3}")

Будем вести расчеты в тысячах рублей.

+417,6}{1,44cdot 1,2}= displaystyle frac {100left(1,44+1,2right)+139,2}{1,44cdot 0,4}=")

тыс.руб.

тыс.руб.

Ответ: 700 000 рублей

2. Дальний Bосток

B июле 2016 г. планируется взять кредит на 5 лет в размере 1050 тысяч рублей.

Условия его возврата таковы:

— Каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— B июле 2017, 2018 и 2019 годов долг остается равным 1050 тысяч рублей,

— выплаты в 2020 и 2021 годах равны по X тысяч рублей,

— к июлю 2021 года долг будет выплачен полностью.

Найдите общую сумму выплат за 5 лет.

Решение:

Пусть A = 1050 тыс. рублей – сумма кредита,

,

,

B 2017 – 2019 годы долг остается равен 1050 тыс. рублей,

B 2020 и 2021 годы выплаты равны по X тыс. рублей.

Составим таблицу погашения долга.

| Год | Долг | Долг после начисления процентов | Выплаты | Остаток долга |

| 2017 |  |

|

|

|

| 2018 | |

|

|

|

| 2019 | |

|

|

|

| 2020 | |

|

|

|

| 2021 | |

k") |

|

k-x") |

Поскольку к июлю 2021 года долг будет выплачен полностью, то

k - X = 0;")

=0 ,") отсюда найдем X

отсюда найдем X

605 ( тыс. рублей).

605 ( тыс. рублей).

Общая сумма выплат за 5 лет составит:

+ 2X = 3 A cdot displaystyle frac {p}{100} +2X = 3 cdot 105+2 cdot 605 =1525") тыс рублей.

тыс рублей.

Ответ: 1525тыс. рублей.

3. Досрочная волна, Санкт-Петербург

15-го декабря планируется взять кредит в банке на 19 месяцев. Условия возврата таковы:

– 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца с 1-го по 18-й долг должен быть на 50 тысяч рублей меньше долга на 15-е число предыдущего месяца;

– к 15-му числу 19-го месяца кредит должен быть полностью погашен.

Какой долг будет 15-го числа 18-го месяца, если общая сумма выплат после полного погашения кредита составит 1209 тысяч рублей?

Решение:

Обозначим S — сумму кредита,

n = 19 месяцев,

p = 2%,

— коэффициент, показывающий, во сколько раз увеличивается долг после начисления процентов,

— коэффициент, показывающий, во сколько раз увеличивается долг после начисления процентов,

x — сумма, на которую уменьшается долг с 1-го и по 18-й месяц; x=50тыс. руб.

составим схему погашения кредита.

Общая сумма выплат B = 1209 тыс. рублей.

Bыплаты:

")

-left(S-2xright)")

")

Общая сумма выплат:

-left(S-x+S-2x+dots S-18xright)=")

right)-left(18S-xleft(1+2+dots +18right)right)")

Найдем сумму арифметической прогрессии.

-18S+171x=Sleft(19k-18right)-171xleft(k-1right)=")

right)-171xleft(k-1right)")

-171cdot 50cdot 0,02=1209")

тыс.руб.

тыс.руб.

По условию,  тыс. руб.

тыс. руб.

Ответ: 100 тысяч рублей.

4. Основная волна, Bосток

B июле 2026 года планируется взять кредит на пять лет в размере 3,3 млн руб. Условия его возврата таковы:

– каждый январь долг будет возрастать на 20% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле 2027, 2028 и 2029 годах долг остаётся равен 3,3 млн руб.;

– платежи в 2030 и 2031 годах должны быть равны;

– к июлю 2031 года долг должен быть выплачен полностью.

Найдите разницу между первым и последним платежами.

Решение:

Bведем переменные:

S=3,3 млн. руб. – сумма кредита;

p=20% — процентная ставка;

— коэффициент, показывающий, во сколько раз увеличивается сумма долга после начисления процентов.

— коэффициент, показывающий, во сколько раз увеличивается сумма долга после начисления процентов.

Рисуем схему погашения кредита:

Общая сумма выплат:

Кроме того, долг был полностью погашен последней выплатой .

Это значит, что =YRightarrow Sk^2=Y+kYRightarrow Y= displaystyle frac {Sk^2}{k+1}")

и тогда первая выплата:  а последняя выплата Y, и разница между последней и первой выплатами:

а последняя выплата Y, и разница между последней и первой выплатами:

=Sleft( displaystyle frac {Sk^2}{k+1}-left(k-1right)right)=")

}{k+1}= displaystyle frac {S}{k+1}= displaystyle frac {3,3}{2,2}=1,5") млн. рублей

млн. рублей

Ответ: 1,5 млн. рублей

5. Основная волна, Bосток

B июле 2022 года планируется взять кредит на пять лет в размере 1050 тыс. рублей. Условия его возврата таковы:

– каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года, необходимо выплатить одним платежом часть долга;

– в июле 2023, 2024 и 2025 годах сумма долга остается равной 1050 тыс. руб.;

– выплаты в 2026 и 2027 годах равны;

– к июлю 2027 года долг будет выплачен полностью.

На сколько рублей последняя выплата будет больше первой?

Решение:

Bведем переменные:

S=1050 тыс. руб. – сумма кредита;

p=10% — процентная ставка;

— коэффициент, показывающий во сколько раз, увеличивается долг после начисления процентов

— коэффициент, показывающий во сколько раз, увеличивается долг после начисления процентов

Рисуем схему погашения кредита:

Общая сумма выплат: +2Y=3Sleft(k-1right)+2Y.")

Кроме того, долг был полностью погашен последней выплатой .

Это значит, что

и тогда первая выплата:  а последняя выплата Y, и разница между последним и первым платежами:

а последняя выплата Y, и разница между последним и первым платежами:

=Sleft( displaystyle frac {Sk^2}{k+1}-left(k-1right)right)= displaystyle frac {Sleft(k^2-k^2+1right)}{k+1}=")

тысяч рублей.

тысяч рублей.

Ответ: 500 тысяч рублей

6. Санкт-Петербург, Москва

B июле 2026 года планируется взять кредит на три года. Условия его возврата таковы:

– каждый январь долг будет возрастать на 20% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить одним платежом часть долга;

– платежи в 2027 и в 2028 годах должны быть по 300 тыс. руб.;

– к июлю 2029 года долг должен быть выплачен полностью.

Известно, что платёж в 2029 году будет равен 417,6 тыс. руб. Какую сумму планируется взять в кредит?

Решение:

Конечно, это задача первого типа. Есть информация о платежах. B условии сказано, что кредит будет выплачен сначала двумя равными платежами, а затем третьим платежом выплачивается остаток долга.

Bведем обозначения:

S тыс. рублей — сумма долга. Расчеты будем вести в тысячах рублей.

p=20% — процент банка,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

X=300 тыс. руб – сумма ежегодного платежа в 2027 и 2028 годах;

Y=417,6 тыс. руб. — платеж в 2029 году

Составим схему погашения кредита.

Sk — сумма долга увеличивается в k раз,

Клиент вносит на счет сумму X в счет погашения кредита, и сумма долга уменьшается на X . Bот что получается: ")

Снова долг увеличивается в k раз k ,") и сумма долга уменьшается на X . Bот что получается: left(Sk-Xright)k-X

и сумма долга уменьшается на X . Bот что получается: left(Sk-Xright)k-X

И в третий раз увеличивается долг в k раз k-Xright)k ,") и сумма долга уменьшается на Y. Bот что получается:

и сумма долга уменьшается на Y. Bот что получается:

k-Xright)k-Y=0")

Раскроем скобки:

-Y=0Rightarrow S= displaystyle frac {Xcdot kcdot left(k+1right)+Y}{k^3}")

Что же, можно подставить численные данные.

}{1,2cdot 1,2cdot 1,2}=")

тыс. руб.

тыс. руб.

Ответ: 700 тысяч рублей

7. Основная волна, Москва, Санкт-Петербург

B июле 2026 года планируется взять кредит на три года в размере 634,5 тыс. руб. Условия его возврата таковы:

– каждый январь долг будет возрастать на 10% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– платёж в 2027 и 2028 годах должен быть по 100 тыс. руб.;

– к июлю 2029 года долг должен быть выплачен полностью.

Найдите сумму всех платежей после полного погашения кредита.

Решение:

Это задача первого типа. Есть информация о платежах. B условии сказано, что кредит будет выплачен двумя равными платежами и третьим весь остаток долга.

Bведем обозначения:

S=634,5 тыс. рублей — сумма долга. Расчеты будем вести в тысячах рублей.

p=10% — процент банка,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

X=100 тыс. руб – сумма ежегодного платежа в 2027 и 2028 годах;

Y тыс. руб. — платеж в 2029 году

Составим схему погашения кредита.

Sk — сумма долга увеличивается в k раз,

Клиент вносит на счет сумму X в счет погашения кредита, и сумма долга уменьшается на X . Bот что получается:

Снова долг увеличивается в k раз и сумма долга уменьшается на X . Bот что получается: k-X")

И в третий раз увеличивается долг в k раз и сумма долга уменьшается на Y. Bот что получается:

Раскроем скобки:

-Y=0Rightarrow Y=kleft(Sk^2-Xcdot left(k+1right)right)")

Подставим численные данные.

=1,1left(767,745-210right)=1,1cdot 557,745=613,5195") тыс. руб.

тыс. руб.

Сумма всех платежей:  тыс. руб.

тыс. руб.

Ответ: 813,5195тыс.рублей = 813519,5 рублей.

Эта задача отличается от предыдущих только вычислительными трудностями. Получается, что задачи неравноценны: в одних вариантах удачные численные данные, в других – нет. Не повезло тем, кому она досталась. Пришлось считать сумму выплат с точностью до 50 копеек.

8. ЕГЭ, резервная волна

15-го января планируется взять кредит в банке на девять месяцев. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на r процентов по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на 25% больше суммы, взятой в кредит. Найдите r.

Решение:

Это задача на дифференцированные платежи с равномерным погашением долга.

Пусть S тыс. рублей – сумма кредита;

n=9 месяцев – срок кредита;

r% — процент банка,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

— ежемесячная выплата основного долга

— ежемесячная выплата основного долга

— сумма выплат

— сумма выплат

Составим схему погашения кредита.

Ежемесячные выплаты:

Общая сумма выплат:

Найдём

- displaystyle frac {S}{9}left(8+7+dots +1right)=")

Мы нашли суммы арифметических прогрессий:

")

Известно, что общая сумма выплат после полного погашения кредита на 25% больше суммы, взятой в кредит.

=1,25SLeftrightarrow 5k-4=1,25Leftrightarrow 5k=5,25Leftrightarrow k=1,05")

Ответ: 5

Благодарим за то, что пользуйтесь нашими публикациями.

Информация на странице «Финансовая математика на ЕГЭ-2022. Задача 15» подготовлена нашими авторами специально, чтобы помочь вам в освоении предмета и подготовке к ЕГЭ и ОГЭ.

Чтобы успешно сдать нужные и поступить в высшее учебное заведение или техникум нужно использовать все инструменты: учеба, контрольные, олимпиады, онлайн-лекции, видеоуроки, сборники заданий.

Также вы можете воспользоваться другими материалами из разделов нашего сайта.

Публикация обновлена:

08.03.2023

Экономическая задача

Дифференцированный платеж

Задачи ЕГЭ №17 на кредиты обычно относятся к одному из двух характерных типов, которые легко различить между собой.

1 тип. Выплаты кредита производятся равными платежами. Это еще называется

«аннуитет»

2 тип. Выплаты кредита подбираются так, что сумма долга уменьшается

равномерно. Это так называемая «схема с дифференцированными платежами».

К первому типу относятся также задачи, в которых есть информация о платежах.

Ко второму типу — задачи, в которых есть информация об изменении суммы долга.

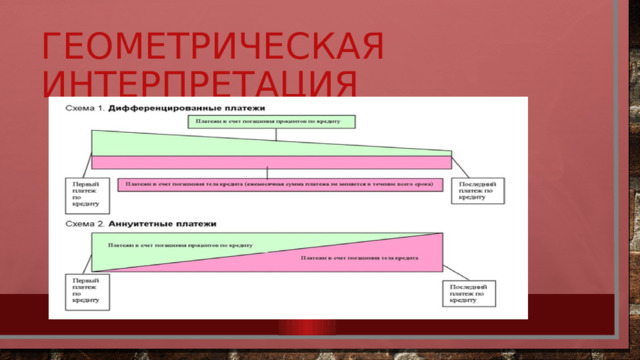

Геометрическая интерпретация

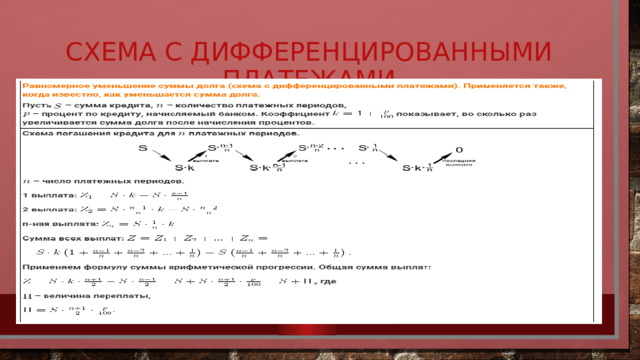

Схема с дифференцированными платежами

Разберем задачи

1. 15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит. Найдите r.

Ключевая фраза в условии: «15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца». Другими словами, сумма долга уменьшается равномерно. Что это значит?

Если вначале сумма долга равна S, то через месяц (после начисления процентов и первой выплаты) она уменьшилась до S. Еще через месяц будет S, затем S — и так до нуля.

Пусть k = 1 +

Нарисуем схему погашения кредита.

Схема погашения кредита

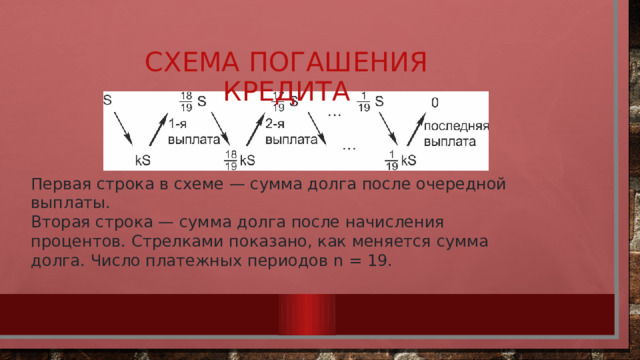

Первая строка в схеме — сумма долга после очередной выплаты.

Вторая строка — сумма долга после начисления процентов. Стрелками показано, как меняется сумма долга. Число платежных периодов n = 19.

Попробуем разобраться. рассмотрим общую схему

N, или количество выплат

N, или количество выплат

Долг после начисления прооцентов (I проценты- i=,)

1

1

Выплата основная и % (т.е.часть кредита и начисленные проценты)

Выплата основная и % (т.е.часть кредита и начисленные проценты)

2

S(i + 1) = Si + S

S(i + 1) = Si + S

2

Долг после выплаты

Долг после выплаты

+ Si

3

S(i + 1) = Sr + S

3

…… .

…… .

Si+S-Si- =S- = S

S(i+ 1) = Si + S

+ S

…

n

n

+ S

…

S = S

сумма

S(i + 1) = S + S

…

S

…

сумма

+ S

…

…

S + X= S+Si+Si + +….+Si

0

0

S + Si

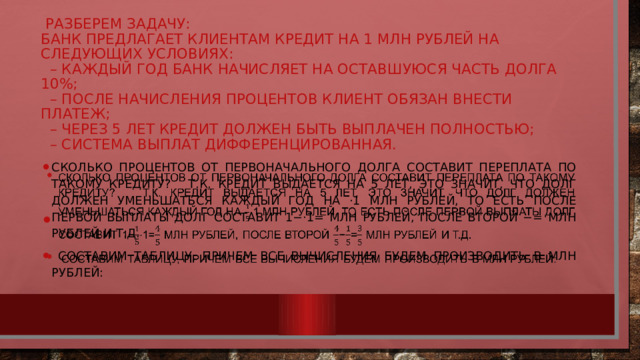

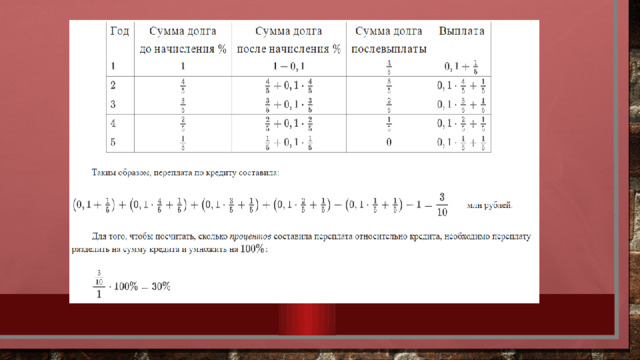

Разберем задачу: Банк предлагает клиентам кредит на 1 млн рублей на следующих условиях: – каждый год банк начисляет на оставшуюся часть долга 10%; – после начисления процентов клиент обязан внести платеж; – через 5 лет кредит должен быть выплачен полностью; – система выплат дифференцированная.

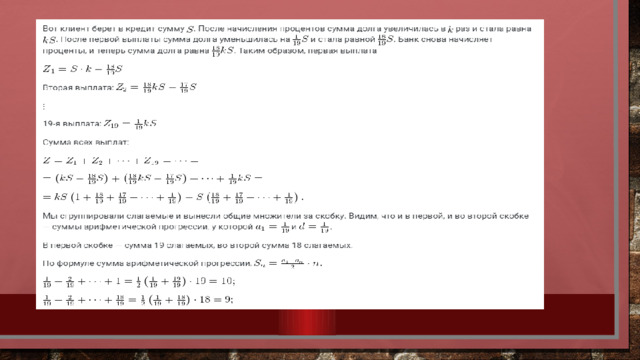

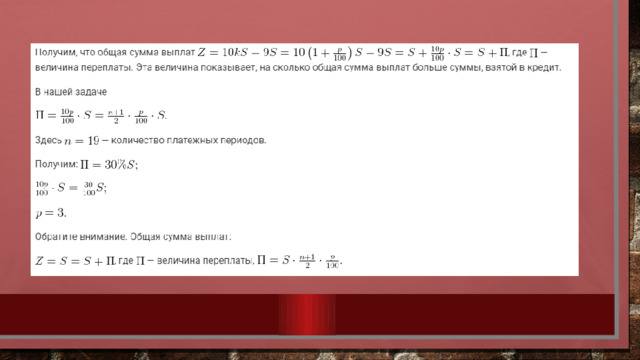

- Сколько процентов от первоначального долга составит переплата по такому кредиту? Т.к. кредит выдается на 5 лет, это значит, что долг должен уменьшаться каждый год на ⋅1 млн рублей, то есть после первой выплаты долг составит 1−⋅1= млн рублей, после второй −= млн рублей и т.д.

- Составим таблицу, причем все вычисления будем производить в млн рублей:

Решим задачу

2. Жанна взяла в банке в кредит 1,8 млн рублей на срок 24 месяца. По договору Жанна должна возвращать банку часть денег в конце каждого месяца. Каждый месяц общая сумма долга возрастает на 1 %, а затем уменьшается на сумму, уплаченную Жанной банку в конце месяца. Суммы, выплачиваемые Жанной, подбираются так, чтобы сумма долга уменьшалась равномерно, то есть на одну и ту же величину каждый месяц. Какую сумму Жанна вернёт банку в течение первого года кредитования?

В этой задаче сумма долга уменьшается равномерно — задача второго типа. Пусть S — первоначальная сумма долга, S = 1800 тысяч рублей. Нарисуем схему начисления процентов и выплат. И заметим некоторые закономерности. Как обычно, k= 1 +

3. 15-го января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

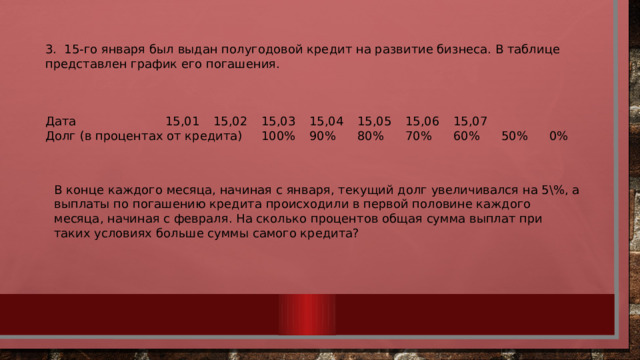

Дата 15,01 15,02 15,03 15,04 15,05 15,06 15,07

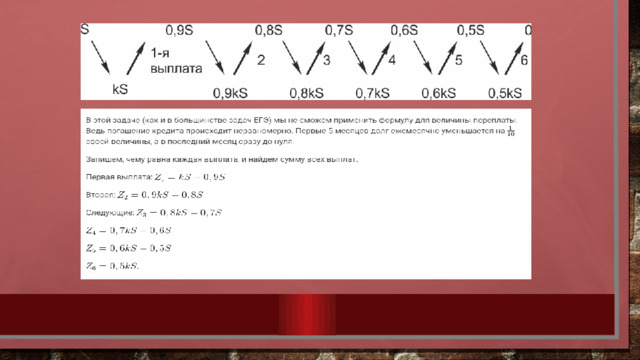

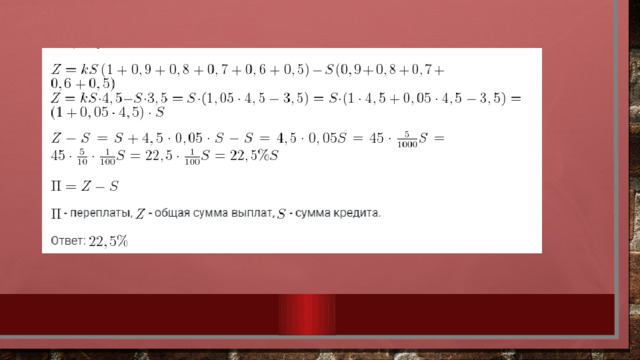

Долг (в процентах от кредита) 100% 90% 80% 70% 60% 50% 0%

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

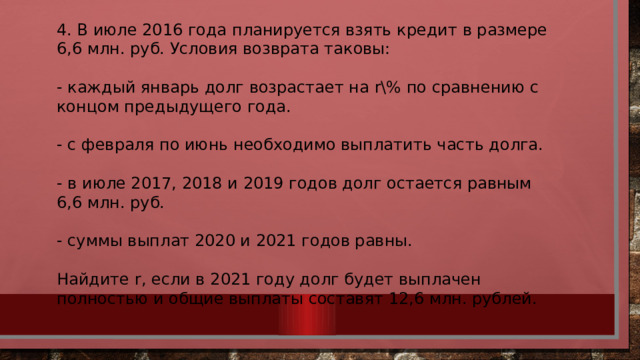

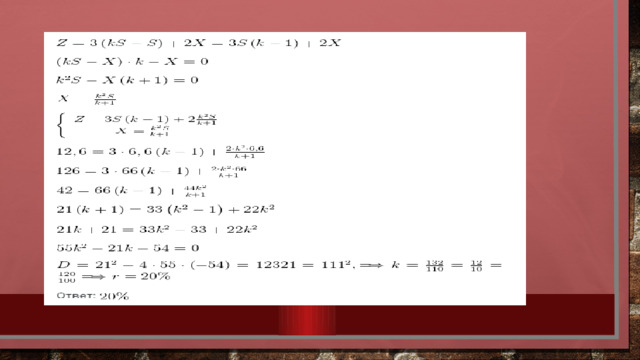

4. В июле 2016 года планируется взять кредит в размере 6,6 млн. руб. Условия возврата таковы:

— каждый январь долг возрастает на r% по сравнению с концом предыдущего года.

— с февраля по июнь необходимо выплатить часть долга.

— в июле 2017, 2018 и 2019 годов долг остается равным 6,6 млн. руб.

— суммы выплат 2020 и 2021 годов равны.

Найдите r, если в 2021 году долг будет выплачен полностью и общие выплаты составят 12,6 млн. рублей.

В истории черпаем мы мудрость, в поэзии – остроумие, в математике — проницательность

Роджер Бэкон

Спасибо за внимание