Муниципальное

общеобразовательное учреждение средняя общеобразовательная школа №7 города

Стерлитамак Республики Башкортостан

Учебно-исследовательская

работа «Задачи «экономического» содержания на ЕГЭ по математике »

Обучающийся:

Петров Эдуард, 11 класс

Руководитель:

Дурцева Татьяна Ивановна,

учитель

математики.

2017-18 учебный год.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…………………………………………………………………………3

ГЛАВА 1. Простые проценты и задачи.

Сложные проценты и задачи……4-7

ГЛАВА 2. Основные подходы к решению нового типа задач ЕГЭ по

математике – задач с «экономическим содержанием»…………………………………….7-11

Заключение……………………………………………………………………..11-12

Список

использованных источников и литературы……………………………12

Приложение.

Банк заданий «эконономического» типа задач по годам…….13-16

Введение.

Актуальность

В

процессе подготовки к ЕГЭ по математике я выяснил, что не все темы мне по

силу. В частности, вызывает определенные трудности задание №17 из профильного

экзамена. К тому же я понимаю, что

современная жизнь делает задачи на проценты актуальными, так как сфера

практического приложения процентных расчетов расширяется. Вопросы инфляции,

повышение цен, снижение покупательской способности, платежи, налоги, прибыли,

кредиты, начисление зарплаты, депозитные счета в Сбербанке касаются каждого

человека в нашем обществе. Планирование семейного бюджета невозможны без умения

производить несложные процентные вычисления.

Мне нравятся слова известного мыслителя Д.Пойа, “Чтобы

научиться решать задачи, надо их решать” Предлагаемый в работе материал

демонстрирует умение применять экономические задачи к решению повседневных

бытовых проблем каждого человека, вопросов рыночной экономики и задач

технологии производства.

Цель:

обобщение, углубление и систематизация знаний по теме «Проценты», решение

экономических задач на сложные и простые проценты.

Для

решения данной цели я поставил перед собой ряд задач:

-Изучить

теоретический материал по выбранной теме.

-Вывести формулы начисления простых и

сложных процентов.

-Подобрать задачи из сборников по

подготовке к ЕГЭ и олимпиадам, решаемые по формулам простых и сложных

процентов.

-Научиться

решать задачи с процентами разных видов сложности.

Объект исследования – простые и сложные проценты,

задачи на банковские проценты.

Предмет исследования –

методы решения задач с применением формул простых и сложных процентов,

включённые в ЕГЭ.

Материалы: пособия

по подготовке к олимпиадам и ЕГЭ.

Методы

исследования

– поиск необходимой информации в сети Интернет, теоретический анализ и синтез

научной и учебной литературы, сравнение, систематизация информации, обобщение

вывод, подбор и решение задач.

Глава1.

Простой и сложный проценты.

Экономическое

значение понятия. Процент это плата за использование средств (ссуда, кредит),

предоставляемых одним лицом (кредитором) другому лицу (заемщику). Величина

суммы оплаты долга определяется как процент (в математическом смысле) от суммы

долга.

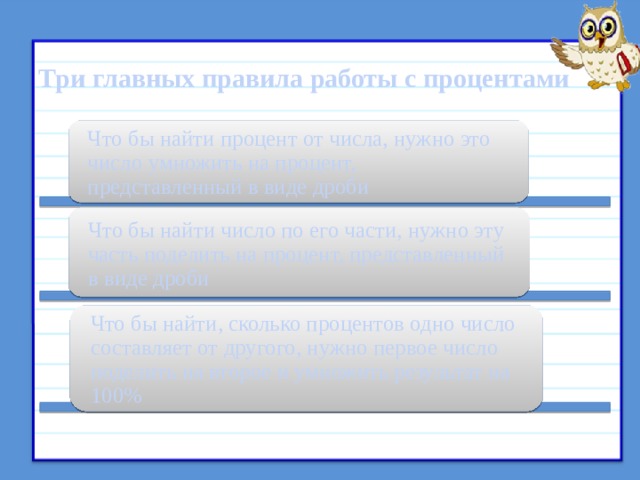

Все знают, как вычисляют

проценты. По определению величина М составляет r

процентов от другой величины N, если

Значит r

процентов от любой величины М определяется дробью

Например,

если какая-нибудь величина М увеличивается на r процентов,

результат такого увеличения будет

![]()

Аналогично

при уменьшении величины М на r процентов

![]()

Представьте себе, что

некоторая сумма денег Р, называемая начальным вкладом, помещается в банк. Спрашивается, какова будет

сумма денег S,

называемая будущей стоимостью вклада, через n лет,

если годовая процентная ставка составляет r

процентов. Ответ зависит от того, с каким

процентом мы имеем дело — простым или сложным. В случае простого

процента на начальный вклад ежегодно начисляется сумма, равная

![]() так что сумма вклада через n лет

так что сумма вклада через n лет

составит

![]()

Простые проценты используются преимущественно при краткосрочных финансовых операциях.

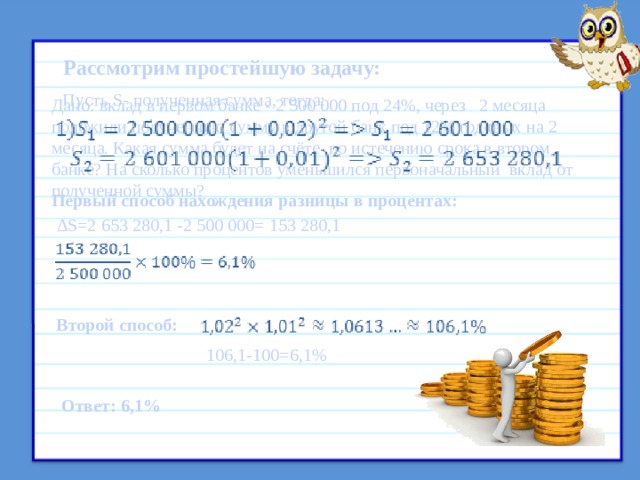

Задачи.

1.100 тысяч рублей выданы в кредит на полгода по ставке: а)

3% в месяц; б) 14% годовых. Найти сумму погашения кредита.

Решение.

P

= 100 тыс.руб.

а)

r = 3% , n

= 6 месяцев.

S

= 1009 ∙0,03∙ 6 = 118 тыс.руб

б)

r = 14% годовых, n

= 0,5 года.

S

= 100 ∙0,14 ∙0,5 = 107 тыс.руб.

2.

Проценты по ссуде в 50 тысяч рублей составляют 1875 руб. Какова годовая

процентная ставка?

Решение.

P = 50 тыс.

руб., I = 1875

руб., n = ![]()

![]()

3. Банк выплачивает 4800 рублей каждые

полгода по вкладу, исходя из 10% годовых. Какова величина вклада?

Решение.

P = 4800

руб., r = 10%

годовых, n = 0,5

года.

4. За какой срок вклад в 70 тыс.рублей

увеличится вдвое при ставке 10% годовых?

Решение.

P = 70

тыс.руб.,r = 10%

годовых, S = 70∙ 2

= 140 тыс.руб.

5.Инвестор может купить

квартиру за 60000долларов наличными или заплатив 6400долларов через год. У

инвестора в банке не менее 60000 долларов и банк платит 6% годовых, какая

альтернатива предпочтительнее?

Решение.

Вывод:

оплата наличными предпочтительнее.

Если

же при расчетах используются сложные проценты, т.е. «процент от процента», то

после первого года будущая стоимость составит

На

второй год проценты будут исчисляться уже от этой суммы и величина вклада составит

Значит, через n лет

стоимость вклада достигнет величины

Это и

есть основная формула для вычисления сложных процентов. Расчеты по этой формуле становятся простыми, если имеется калькулятор с

клавишей ![]() , позволяющий вычислить

, позволяющий вычислить

значение показательной функции.

Задачи

1.100

тысяч рублей инвестированы в банк на полгода по ставке: а) 10% в месяц; б) 10%

годовых. Найти сложные проценты на эту сумму к концу срока.

Решение

а) r

= 10% в месяц, n = 6 месяцев.

![]() – P = 100(1 +

– P = 100(1 +

0.1)6 – 100 = 77.1561 тыс.руб

б) r

= 10% годовых, n = 0,5 года.

Подставляя

в формулу получим 4,88089 тыс.руб.

2.Кредит

в размере 80 тысяч рублей выдан под сложные проценты по ставке 8% годовых на 3

года. Вычислить наращенную сумму к концу срока.

Решение

S ![]() = 80(1 + 0,08)3 = 100,77696 тыс.руб.

= 80(1 + 0,08)3 = 100,77696 тыс.руб.

3.Определить

сумму инвестирования под сложные проценты при ставке 12% годовых, если через 2

года наращенная сумму составила 62720 руб

Решение

S = 80

тыс.руб., r = 12%

годовых, n = 2 года.

![]() = 50000

= 50000

руб.

Глава2.

Основные подходы к решению нового типа задач ЕГЭ по

математике – задач с «экономическим

содержанием»

Рассмотрим основные подходы к решению нового типа задач ЕГЭ

по математике – задач с «экономическим содержанием».

I.

Решение

задач по формуле.

Мы знаем, что

если число А увеличить на р %, станет А(1+![]() ).Если

).Если

число А уменьшить на р %, станет А(1-![]() .)

.)

1. Цена товара А руб. была повышена на 25%. На сколько

процентов надо теперь ее снизить, чтобы получить первоначальную цену товара.

Решение:

Цена товара после повышения стала А(1+![]() ).

).

Допустим надо снизить на р %, тогда цена товара после снижения станет А(1+![]() )(1-

)(1-![]() ) и

) и

получим первоначальную цену товара: А(1+![]() )(1-

)(1-![]() ) = А. Откуда получим ответ: 20%

) = А. Откуда получим ответ: 20%

2.Банк под определенный процент принял некоторую

сумму. Через год четверть накопленной суммы была снята со счета.

Но банк увеличил процент годовых на 40%. К концу следующего года накопленая

сумма в 1,44 раза превысила первоначальный вклад. Каков процент

новых годовых?

Решение:

Положим в банк А рублей под р% годовых. Через год сумма

на счету станет равной А(1+![]() )рублей. Сняв четверть данной суммы, получим

)рублей. Сняв четверть данной суммы, получим ![]() А(1+

А(1+![]() ). Теперь на эту сумму начисляют новый процент

). Теперь на эту сумму начисляют новый процент ![]() А(1+

А(1+![]() )(1+

)(1+![]() ), который стал 1,44А. Решив данное

), который стал 1,44А. Решив данное

уравнение, получим ответ р=20%, тогда новый процент равен 60%.

3.Фермер получил кредит в банке под определённый процент

годовых. Через год фермер в счёт погашения кредита вернул в банк 3/4 от всей

суммы, которую он был должен

банку к этому времени, а ещё через год счёт полного погашения кредита он внёс в банк сумму, на 21%

превышающую величину полученного кредита. Каков процент годовых по кредиту в

данном банке?

Решение: Допустим фермер получил А рублей под р% годовых. Через год долг

будет А(1+![]() )руб. Т.к. фермер вернул

)руб. Т.к. фермер вернул ![]() долга, то осталось

долга, то осталось ![]() А(1+

А(1+![]() ). После 2-го года долг вырос на р% и стал

). После 2-го года долг вырос на р% и стал![]() А(1+

А(1+![]() )А(1+

)А(1+![]() )=

)=![]() А(1+

А(1+![]() )2 .Теперь, чтобы погасить

)2 .Теперь, чтобы погасить

долг, фермер внес сумму на 21%

большую, т.е. А(1+![]() ) и погасил кредит, т.е

) и погасил кредит, т.е ![]() А(1+

А(1+![]() )2

)2

— А(1+![]() )=0.

)=0.

Решив данное уравнение, получим р=120%.

II. Некоторые задачи лучше решать в общем виде,

не подставляя первоначальные данные, так как можно запутаться в вычислениях.

4. В банк помещена сумма 3900 тысяч

рублей под 50% годовых. В конце каждого из первых

четырех лет хранения после вычисления процентов вкладчик дополнительно вносил на счет одну и ту

же фиксированную сумму. К концу

пятого года после начисления процентов оказалось, что размер вклада увеличился

по сравнению с первоначальным на 725%. Какую сумму вкладчик ежегодно

добавлял к вкладу?

Решение: пусть первоначальный

вклад составил А рублей и вкладчик ежегодно добавлял х рублей. К началу 2-года величина вклада

составила А (1+![]() )= 1,5А рублей;

)= 1,5А рублей;

К началу 3-года величина вклада составила (1,5А +х)1,5+х рублей;

К началу 4-года величина вклада

составила ((1,5А +х)1,5+х)1,5+х рублей;

К началу 5-года величина вклада

составила (((1,5А +х)1,5+х)1,5+х)1,5+х рублей;

К концу 5-года величина вклада составила((((1,5А +х)1,5+х)1,5+х)1,5+х)1,5 рублей. По условию задачи размер

вклада увеличился по сравнению с первоначальным на 725% , т.е стал А(1+![]() ).

).

Раскрыв

скобки, получим следующее выражение:

(![]() )5А+(

)5А+(![]() )4х+(

)4х+(![]() )3х+(

)3х+(![]() )2х+(

)2х+(![]() )х=

)х=![]() А=

А=![]() А

А

![]() х=

х=![]() А

А

Отсюда,

подставив вместо А=3900 тысяч, получим х=210000.

III.Применение

свойства степеней

5.За время хранения вклада в банке проценты по нему начислялись ежемесячно

сначала в размере ![]() , затем

, затем ![]() , потом

, потом ![]() и, наконец,

и, наконец, ![]() в месяц. Известно,

в месяц. Известно,

что под действием каждой новой процентной ставки вклад

находился целое число месяцев, а по

истечении срока хранения первоначальная

сумма вклада увеличилась на ![]() . Определите срок хранения вклада.

. Определите срок хранения вклада.

Решение: Пусть первоначальная

сумма вклада будет А рублей то через месяц эта сумма станет А(1+![]() )руб. Если ставку не менять, то сумма

)руб. Если ставку не менять, то сумма

увеличится опять на 5% и станет А(1+![]() )2 и т.д. Пусть первая

)2 и т.д. Пусть первая

ставка продержалась k,

вторая — m, третья — n, последняя — t месяцев.

Тогда сумма увеличилась в А(1+![]() )к(1+

)к(1+![]() )m(1+

)m(1+![]() )n(1+

)n(1+![]()

![]() )t раз. И по истечении срока хранения

)t раз. И по истечении срока хранения

первоначальная сумма стала А (1+![]() )

)

А(1+![]() )к(1+

)к(1+![]() )m(1+

)m(1+![]() )n(1+

)n(1+![]() )t=

)t=![]() Применяя свойства

Применяя свойства

степеней, получим ![]() 2 -3.3-1.50.72

2 -3.3-1.50.72

приравнять показатели при одинаковых основаниях и

решить систему:

Откуда k=m=1. n=3, t=2. Тогда срок хранения

вклада 1+1+3+2=7 месяцев.

IV. Решение задач с помощью математического

анализа

6.В январе 2000 года

ставка по депозитам в банке «Возрождение» составляла х % годовых, тогда как в

январе 2001 года — y % годовых, причем известно, что x+y=30%. В январе 2000

года вкладчик открыл счет в банке «Возрождение», положив на него некоторую

сумму. В январе 2001 года, по прошествии года с того момента, вкладчик снял со

счета пятую часть этой суммы. Укажите значение x при котором сумма на счету

вкладчика в январе 2002 года станет максимально возможной.

Решение:Пусть в январе 2000 года вкладчик

открыл счет в банке на сумму А руб. Тогда через год при х % годовых на счету окажется сумма А

(1 +![]() ) руб.

) руб.

Далее

вкладчик снимает со счета пятую часть первоначальной суммы. То есть на счету

оказывается сумма ![]() . В банке меняется процентная

. В банке меняется процентная

ставка и составляет теперь у %, т.е (30-х)%. Тогда еще через год у

вкладчика на счету окажется ![]() Нас интересует значение х, при котором значение f(x)

Нас интересует значение х, при котором значение f(x)

=![]() будет

будет

максимальным. Исследуем данную функцию методами математического анализа. ![]()

f/(x)=0 при ![]()

или

Максимальное значение функция f(x) примет в точке х0 (вершина параболы), то есть в

точке ![]() =25.

=25.

Ответ:

25%.

V.

Задачи на сравнение.

7.В конце августа 2001 года администрация Приморского края

располагала некой суммой денег, которую предполагалось направить на пополнение

нефтяных запасов края. Надеясь на изменение конъюнктуры рынка, руководство

края, отсрочив закупку нефти, положила эту сумму 1 сентября 2001 года в банк.

Далее известно, что сумма вклада в банке увеличивалась первого числа каждого

месяца на 26% по отношению к сумме на первое число предыдущего месяца, а цена

баррели сырой нефти убывала на 10% ежемесячно. На сколько процентов больше (от

первоначального объема закупок) руководство края смогло пополнить нефтяные

запасы края, сняв 1 ноября 2001 года всю сумму, полученную из банка вместе с

процентами, и направив ее на закупку нефти?

Решение:

|

1 сентября |

руководство края положило А рублей под 26% в месяц |

цена баррели сырой нефти уменьшается на 10% |

|

1 октября |

сумма составит А(1+ |

Вложенная сумма уменьшится и станет А(1- |

|

1 ноября |

А(1+ |

станет А(1- |

Тогда сумма увеличится в ![]() =1,96

=1,96

, т.е. на 96%

Ответ: на 96%.

Заключение

Таким образом, понимание процентов и умение

производить процентные расчеты в настоящее время необходимы каждому человеку.

Проценты затрагивают финансовую, демографическую, экономическую,

социологическую и другие стороны нашей жизни. Их знание помогает в развитии

практических способностей, а также умение решать экономические задачи. В

настоящее время одной из важной составляющей знаний современного человека –

знание банковских процентов. Вопросы инфляции, повышение цен, снижение

покупательской способности, платежи, налоги, прибыли, кредиты, начисление

зарплаты, депозитные счета в Сбербанке касаются каждого человека в нашем

общества. Планирование семейного бюджета невозможны без умения производить

несложные процентные вычисления. Изучение

банковских процентов может способствовать развитию таких навыков как

экономичность, расчетливость.

В случае возникновения кредитных обязательств, я

смогу рассчитать все платежи для уплаты банку вне зависимости от того какую

процентную ставку предлагает банк (простые или сложные проценты), смогу

рассчитать штрафные санкции в случае просрочки платежа. Задачи с

экономическим содержанием являются практическими задачами. А их решение,

бесспорно, способствует более качественному усвоению содержания курса

математики средней школы, позволяет осуществлять перенос полученных знаний и

умений в экономику, что в свою очередь, активизирует интерес к задачам

прикладного характера и изучению математики в целом. Такие задачи позволяют

наиболее полно реализовывать прикладную направленность в обучении и

способствуют более качественному усвоению самого учебного материала и

формированию умения решать задачи данного типа

В целом работа по данной теме для меня оказалась

полезной, а также она принесла мне необходимые знания финансовой математики в

сфере банковских процентов. Я считаю, цели, поставленные в работе, были

достигнуты. Изучив специальную литературу, посвящённую простым и сложным

процентам, я расширил свои математические навыки и получил дополнительные

теоретические знания по теме «Проценты», научился самостоятельно решать задачи

на простые и сложные проценты, узнал историю возникновения процентов и банков,

а также о влиянии процентов на жизнь человека. Тем самым я подготовился к

решению задач на простые и сложные проценты, которые содержатся в материалах

ЕГЭ.

Список литературы

1.Сборники заданий к ГИА и ЕГЭ

2015- 2017.

2. Интернет-ресурсы:

1.http://lib.repetitors.eu/matematika

2.http://math—prosto.ru/percent/percent3.html

3. http://www.edu.ru-//www.edu.ru

Приложение

Задачи из открытого банка заданий ЕГЭ

Задача 1. Одной машинистке

на перепечатку рукописи требуется на 12 ч больше, чем другой. Если 25% рукописи

перепечатает первая машинистка, а затем к ней присоединится вторая машинистка,

то на перепечатку рукописи им понадобиться 35 ч, считая от момента начала

работы первой машинистки. За сколько часов могла бы перепечатать рукопись

каждая машинистка, работая отдельно?

Решение: Пусть на

перепечатку рукописи первой машинистке требуется ![]() ч, тогда второй потребуется

ч, тогда второй потребуется ![]() ч. На

ч. На

перепечатку 25% рукописи первая машинистка затратит ![]() ч. Выясним теперь, сколько времени потребуется двум

ч. Выясним теперь, сколько времени потребуется двум

машинисткам на перепечатку оставшихся 75% рукописи. Первая машинистка перепечатывает

за один час ![]() часть рукописи, вторая –

часть рукописи, вторая – ![]() часть

часть

рукописи, а вместе за час они перепечатывают ![]() часть

часть

рукописи. На перепечатку ![]() рукописи им потребуется

рукописи им потребуется ![]() ч,

ч,

т.е. ![]() ч. Отсюда получаем уравнение:

ч. Отсюда получаем уравнение: ![]()

Решив это уравнение, найдем, что оно имеет

два корня: ![]() и

и ![]() .

.

Второй корень не соответствует условию

задачи.

Ответ: первой машинистке на перепечатку

рукописи требуется 60 ч, а второй – 48 ч.

Задача 2. Положив в банк

деньги, вкладчик получил через год прибыль в 240 тысяч рублей. Однако он не

стал забирать деньги из банка, а, добавив к ним еще 60 тысяч, снова оставил

деньги на год. В результате спустя еще год он получил в банке 1 миллион 100

тысяч рублей. Какая сумма была положена в банк первоначально и какой процент

прибыли в год давал банк?

Решение: Допустим, что первоначальный

вклад составляет ![]() тысяч рублей. Тогда

тысяч рублей. Тогда

процент прибыли за год равен ![]() . Сумма

. Сумма

вклада, положенного в банк через год, составила ![]() тысяч

тысяч

рублей, т.е. ![]() тысяч рублей. Этот вклад принес

тысяч рублей. Этот вклад принес

доход, равный ![]() тысячам рублей. Всего

тысячам рублей. Всего

вкладчик получил 1100 тысяч рублей.

Получаем уравнение: ![]()

Решив его, найдем, что это уравнение имеет

два корня: ![]() ,

, ![]() Выполнив

Выполнив

расчеты, можно убедиться, что оба корня соответствуют условию задачи.

Ответ: задача имеет два решения: вкладчик

вложил первоначально 200 тысяч рублей и получил доход 120% в год или вкладчик

вложил первоначально 360 тысяч рублей и получил доход ![]() в год.

в год.

Задача 3. Имелось два

слитка меди. Процент содержания меди в первом слитке был на 40 меньше, чем

процент содержания меди во втором. После того как оба слитка сплавили, получили

слиток, содержащий 36% меди. Найдите процентное содержание меди в первом и во

втором слитках, если в первом слитке было 6

кг меди, а во втором – 12 кг.

Решение: Обозначим за ![]() массу первого слитка в кг, за

массу первого слитка в кг, за ![]() массу второго слитка в кг, получим

массу второго слитка в кг, получим

систему уравнений:

В результате получим: х=30, у=20.

Ответ: 30

кг, 20 кг

Задача 4. Для определения

оптимального режима снижения цен социологи предложили фирме с 1 января снижать

цену на один и тот же товар в двух магазинах двумя способами. В одном магазине

– в начале каждого месяца (начиная с февраля) на 10%, в другом – через каждые

два месяца, в начале третьего (начиная с марта) на одно и то же число

процентов, причем такое, чтобы через полгода (1 июля) цены снова стали

одинаковыми. На сколько процентов надо снижать цену товара через каждые два

месяца во втором магазине?

Решение: Пусть ![]() руб. — стоимость товара,

руб. — стоимость товара, ![]() — число процентов. Тогда,

— число процентов. Тогда,

I магазин

Февраль ![]()

Март ![]()

……………………………………

Июль ![]()

II магазин

Март ![]()

Май ![]()

Июль ![]()

По условию задачи через полгода (1 июля)

цены снова стали одинаковые, составляем уравнение:

![]()

![]()

Ответ: на 21%.

Задача 5. В соответствии с

договором фирма с целью компенсации потерь от инфляции была обязана в начале

каждого квартала повышать сотруднику зарплату на 3%. Однако в связи с

финансовыми затруднениями она смогла повышать ему зарплату только раз в полгода

(в начале следующего полугодия). На сколько процентов фирма должна повышать

зарплату каждые полгода, чтобы 1 января следующего года зарплата сотрудника

была равна той зарплате, которую он получил бы при режиме повышения,

предусмотренной договором.

Решение: Пусть ![]() руб. — зарплата,

руб. — зарплата, ![]() — процент повышения зарплаты. Тогда,

— процент повышения зарплаты. Тогда,

По плану: I квартал ![]() руб.

руб.

……………………………

IV

квартал ![]() руб.

руб.

Фактически

I

полугодие ![]() руб.

руб.

II

полугодие ![]() руб.

руб.

По условию задачи зарплата сотрудника была

равна той зарплате, которую он получил бы при режиме повышения,

предусмотренного договором, составляем уравнение:

![]()

![]()

Ответ: на 6,09 %.

Задача 6. На заводе было

введено рационализаторское предложение. В результате время, необходимое для

изготовления рабочими некоторой детали, уменьшилось на 20%. На сколько

процентов возросла производительность труда этого рабочего?

Решение: Пусть ![]() — производительность труда, а

— производительность труда, а ![]() — весь объем работы. Тогда работа будет

— весь объем работы. Тогда работа будет

выполнена за время ![]() . В результате роста

. В результате роста

производительности труда время на изготовление детали стало равно ![]() , соответственно производительность

, соответственно производительность ![]() , или

, или ![]() .

.

Соответственно рост производительности труда составил: ![]()

Ответ: 25%

Задача 7. Из жителей

города одни говорят только на украинском, другие – только на русском, третьи –

на обоих языках. По-украински говорят 85% всех жителей, а по-русски – 75%.

Сколько процентов всех жителей этого города говорят на обоих языках?

Решение:

100%-85%=15% — не

говорят на украинском;

100%-75%=25% — не

говорят на русском;

100%-15%-25%=60% —

говорят на обоих языках.

Ответ: 60%

Тезисы к

учебно-иссл

едовательской

работе «Задачи с «экономическим» содержанием на ЕГЭ по математике» .

Сведения об авторе: Петров Эдуард, обучающийся 11 класса МОБУ СОШ с. Ишпарсово

муниципального района Стерлитамакский район Республики Башкортостан.

Сведения о научном руководителе: Кузнецова Людмила

Валерьевна, учитель физики и математики МОБУ СОШ с. Ишпарсово муниципального

района Стерлитамакский район Республики Башкортостан.

Обоснование актуальности: необходимость умения

решать экономические задачи на ЕГЭ и умение применять ихк решению повседневных

бытовых проблем каждого человека.

Тема

работы:Задачи «экономического» характера на ЕГЭ по математике. Цель:

обобщение, углубление и систематизация знаний по теме «Проценты», решение

экономических задач на сложные и простые проценты.

Для

решения данной цели я поставил перед собой ряд задач:

-Изучить

теоретический материал по выбранной теме.

-Вывести формулы начисления простых и

сложных процентов.

-Подобрать задачи из сборников по

подготовке к ЕГЭ и олимпиадам, решаемые по формулам простых и сложных

процентов.

-Научиться

решать задачи с процентами разных видов сложности. Объект исследования

– простые и сложные проценты, задачи на банковские проценты.

Основная

часть:

здесь исследуются следующие вопросы: простой и сложный проценты с примерами

решения задач, методы решения задач с «экономическим» содержанием из ЕГЭ.

Вывод: Цели, поставленные в работе, были достигнуты. Изучив

специальную литературу, посвящённую простым и сложным процентам, я расширил

свои математические навыки и получил дополнительные теоретические знания по

теме «Проценты», научился самостоятельно решать задачи на простые и сложные

проценты, узнал историю возникновения процентов и банков, а также о влиянии

процентов на жизнь человека. Тем самым я подготовился к решению задач на

простые и сложные проценты, которые содержатся в материалах ЕГЭ.

Заявка

на участие на «Менделеевских чтениях»

|

Фамилия Имя, |

Петров |

|

Класс |

11 |

|

Школа |

МОБУ |

|

Название |

Задачи |

|

Заявляемая |

Математика |

|

Фамилия имя, |

Кузнецова Людмила |

|

Место |

Учитель |

|

Электронная |

mila-kuznetsova-1958@mail.ru |

Автор работы:

Оганесян Сусанна Гагиковна

Руководитель проекта:

Поликарпова Галина Павловна

Учреждение:

ГБОУ СОШ лицей №150 Калининского района Санкт-Петербурга

В процессе работы над индивидуальным исследовательским проектом по математике на тему «Экономическая задача в ЕГЭ по математике» автором была поставлена цель, создать методическое пособие к декабрю 2019 года, содержащее много разных типов экономических задач и необходимых теоретических знаний, позволяющих ученикам научиться решать 17 задачу из ЕГЭ по профильной математике, что приведет к успешным результатам сдачи экзамена.

Подробнее о работе:

В ученическом проекте по математике «Экономическая задача в ЕГЭ по математике» автором был изучен принцип работы банков, рассмотрены правила осуществления банковских вкладов и получения кредитов. В работе рассматриваются примеры решения экономических задач на вклады и на кредиты, а также производственно-бытовых задач. В работе предложены экономические задачи для самоподготовки к ЕГЭ.

Учебная исследовательская работа по математике на тему «Экономическая задача в ЕГЭ по математике» будет интересна учащимся 10 и 11 класса, рассматривает теоретическую базу финансовой и математической грамотности. В работе представлен разбор основных типов задач с примерами их решений, автор анализирует ошибки, часто совершаемые учениками при решении экономических задач.

В работе автор приводит информацию, найденную в различных исторических, научных, энциклопедических источниках, и примеры решения текстовой задачи социально-экономической тематики. Это задача на применение математических методов для решения содержательных задач из различных областей науки и практики и интерпретацию результата с учётом реальных ограничений. Автор разрабатывает методические рекомендации, в которых содержится необходимый теоретический материал, примеры решения финансовых задач разных типов, задания для самопроверки, разбор наиболее сложных задач, которые были на ЕГЭ прошлых годов.

Оглавление

Введение

1. Принцип работы банков.

1.1. Вклады.

1.2. Кредиты.

2. Примеры решения экономических задач.

2.1. Задача на вклады.

2.2. Задачи на кредиты.

2.3. Производственно-бытовые задачи.

3. Экономические задачи для самоподготовки.

Заключение

Литература

Введение

Новым типом задач повышенного уровня сложности, впервые введённым в структуру Единого государственного экзамена в 2015 году, является текстовая задача социально-экономической тематики. Это задача на применение математических методов для решения содержательных задач из различных областей науки и практики и интерпретацию результата с учётом реальных ограничений.

Использование подобных задач предполагает проверку следующих умений учащихся:

- переходить от текста задачи к построению соответствующей математической модели степенями с натуральным показателем обращаться с процентами;

- обращаться с целыми числами, то есть уметь использовать при решении задач элементы теории делимости целых чисел;

- производить действия со сложными процентами и долями.

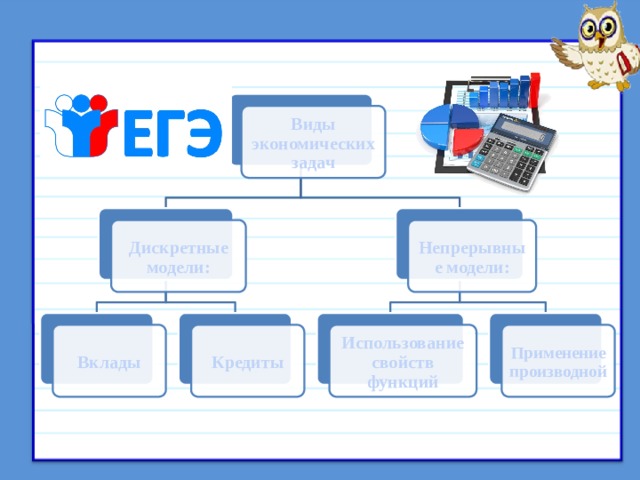

Как показывает анализ содержания подобных задач, сюжеты, описанные в них, являются некоторыми текстовыми упрощениями, моделями реально возникающих в окружающей жизни ситуации. Кроме того, сами сюжеты условно можно разделить на два типа, использующие соответственно дискретные модели (проценты, погашения кредитов и так далее) и непрерывные модели (различные производства, протяжённый во времени объема продукции и так далее).

За правильное выполнение задания выставляются три балла. Пособие поможет обучающимся сдать Единый государственный экзамен по математике на высокий балл, а также послужит учителям для организации имя эффективной подготовки школьников.

Цель проекта: создать методическое пособие к декабрю 2019 года, содержащее много разных типов экономических задач и необходимых теоретических знаний, позволяющих ученикам научиться решать 17 задачу из ЕГЭ по профильной математике, что приведет к успешным результатам.

Задачи проекта:

- Изучить теоретическую базу финансовой и математической грамотности

- Разобрать основные типы задач с примерами решений

- Проанализировать ошибки совершаемые учениками

- Создать продукт

Вопросы проекта:

- Какие темы по математике следует повторить ученикам для успешного решения экономических задач?

- Какие типы экономических задач вызывают наибольшую трудность у учеников?

- Как повысить процент учащихся, которые успешно справляются с решением экономических задач?

Актуальность: решение экономических задач очень полезно, так как жизнь современного человека тесно связана с финансовыми операциями

В соответствии с указом «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» получение качественного образования необходимо ученикам, чтобы быть конкурентоспособными в будущем на рынке труда, а также для обеспечения вхождения России в число 10 ведущих стран мира по качеству среднего образования приближается ЕГЭ, а большинство школьников еще не приступили к решению экономической задачи за решение этого задания на экзамене можно получить 3 первичных балла, что говорит о важности выполнения этого задания несмотря на то, что экономическая задача большинству школьников кажется несложной, в ней ученики чаще всего совершают ошибки.

Продукт проекта: методические рекомендации.

Новым типом задач повышенного уровня сложности, впервые введённым в структуру Единого государственного экзамена в 2015 году, является текстовая задача социально-экономической тематики. Это задача на применение математических методов для решения содержательных задач из различных областей науки и практики и интерпретацию результата с учётом реальных ограничений.

Методические рекомендации будут содержать необходимый теоретический материал, примеры решения финансовых задач разных типов, задания для самопроверки, разбор наиболее сложных задач, которые были на ЕГЭ прошлых годов. Пособие поможет обучающимся сдать Единый государственный экзамен по математике на высокий балл, а также послужит учителям для организации ими эффективной подготовки школьников.

Аналоговый анализ:

Недостатки других методических пособи

- наличие только типовых заданий,

- слабая теоретическая база,

- краткое пояснение к задачам.

Достоинства моего продукта:

- комплексный подход к решению задач,

- решение самых разнообразных заданий,

- грамотно составленная теоретическая база,

- представление подробных решений задач,

Этапы работы над проектом:

| Название этапа | Дата | Содержание работы | Отметка о выполнении | Коррективы |

|---|---|---|---|---|

| Подготовительный | сентябрь 2018 года | Выбор темы, формы представления проекта, типа проекта, формулирование проблемы, цели, задач | Выполнено | Проблема должна быть более точной и лаконичной. Цель проекта следует расширить, сформулировать более глобально |

| Организационный | Октябрь 2018 года | Составление аннотации и актуальности работы | Выполнено | Указать актуальность проекта как для себя лично, так и более масштабно (например, значение для государства) |

| Аналитический | ноябрь 2018 года | Поиск статистики | Выполнено | Следует вставить ссылку на статистику |

| Аналитический | декабрь 2018 года | Аналоговый анализ | Выполнено | Помимо достоинств моего продукта следует также указать недостатки других аналогичных работ |

| Практический | Январь-сентябрь 2019 года | Работа над исследовательской частью (составление решения разных типов задач) | Частично | В решении задач лучше объяснять значение некоторых математических символов, не часто использующихся на курсе базовой математики |

| Практический | Август-сентябрь 2019 года | Работа над дизайном методички | Частично | Дизайн должен быть современным, но не слишком броским, чтобы не отвлекать внимание читателей |

Принцип работы банков

Итак, 17 задача бывает банковской, то есть на вклады и кредиты, и производственно-бытовой. Второй тип задач интуитивно понятен большинству школьников и требует просто много практики. Для банковских же задач изложим немного теории.

Смоделируем ситуацию. Есть предприимчивый Андрей, который решает открыть банк, имея 100 рублей. Он объявляет, что будет выдавать кредиты под 20 % годовых. Это означает, что если Андрей даст кому-нибудь некую сумму на год, то через год он получит на 20 % больше денег. К Андрею приходит первый клиент, который хочет взять 100 рублей.

Он их получает, и Андрей целый год сидит и ждет, пока пройдет год и он получит уже 120 рублей. Но проблема в том, что прошел целый год, а у Андрея всего 120 рублей, хотя было 100. Разница небольшая. Значит, Андрею нужно действовать по-другому. Тогда он объявляет, что будет принимать вклады и процентная ставка будет составлять 10 % годовых.

Получается, если кто-то вложит в банк некую сумму, то через год получит в 1,1 раз больше денег от банка (на 10 % больше изначальной суммы). К Андрею приходит некий богач и вкладывает в банк 10 000 рублей. Через год банк должен вернуть богачу 11 000. Это достаточно проблематично, так как у Андрея нет 11 000 рублей.

Есть только 10 000 + 120=10120 рублей. С другой стороны целый год деньги богача будут в распоряжении банка, а значит, можно будет выдавать кредиты, увеличивая имеющиеся деньги. Таким образом, при удачном стечении обстоятельств Андрей получит от заемщиков через год сумму, превышающую 11000 рублей. Богач получает деньги от вклада, заемщики возвращают взятые суммы с процентами, а Андрей в плюсе и счастлив.

Вклады

В случае банковского вклада банк выступает в роли заёмщика (получает деньги, обязуясь их вернуть, а вкладчик в роли кредитора (предоставляет деньги).При внесении вкладчиком банка денег отношения между вкладчиком и банком закрепляются договором, в котором банк, принявший поступившую от вкладчика денежную сумму, обязуется возвратить ему сумму вклада и выплатить на неё проценты на условиях и в порядке, предусмотренных договором. Как правило, вкладчик имеет возможность распоряжаться начисленными процентами.

Кредиты

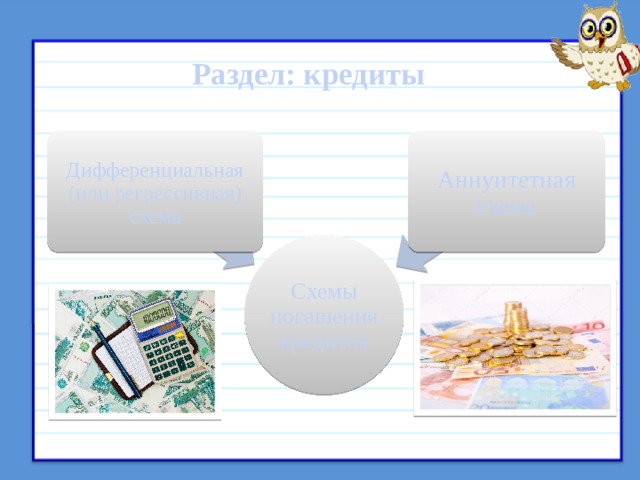

Кредит-это финансовая сделка, в результате которой кредитор (банк или другой финансовое учреждение) предоставляет на определенный срок деньги заемщику. За пользование деньгами заемщик кроме погашения основного долга (называемого в финансовой литературе телом кредита) выплачивает кредитору также проценты.

Разделение повышающих платежей на две части — погашение долга (тела кредита) и погашение процентных денег — принципиально важно, поскольку от этого зависят выплачиваемые налоги. Разберем и сравним две важные схема выплаты кредитов: дифференцированными и аннуитетными платежами. При дифференцированной схеме каждой платёж состоит из двух частей. Первая часть — основной платёж, его размер не изменяется на всём сроке кредитования.

Скажем, если в кредит взяли 1 млн рублей на 5 месяцев, а платежи ежемесячные, то тело кредита делится на пять равных частей по 200000 руб. — это и будет ежемесячный основной платеж. Вторую часть платежа составляют проценты на текущую часть долга. Долг постепенно уменьшается, потому и платежи в счет процентов тоже уменьшаются.

Первый платёж самый большой, последний — самый маленький. На практике платежи обычно ежемесячные, а банки учитывают каждый день кредитования: важно, сколько дней в месяце, високосный год или нет. А в экзаменационных задачах обычно упрощённая схема: за каждый платежный период проценты начисляются один раз.

Иначе говоря, если проценты начисляются ежегодно, то и выплаты по кредиту раз в год. Если проценты начисляются ежемесячно, то и выплаты ежемесячные. При аннуитетных платежах сумма кредита и сумма процентов за всё время пользования кредитом суммируются и делятся на число платежей, все платежи получаются равными.

Примеры решения экономических задач можно посмотреть в полном тексте проекта, прикрепленном внизу этой странице в формате *doc

Задачи для самоподготовки

1)

В июле 2016 года планируется взять кредит в банке на три года в размере S млн рублей, где S — целое число. Условия его возврата таковы:

- каждый январь долг увеличивается на 25% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить одним платежом часть долга;

- в июле каждого года долг должен составлять часть кредита в соответствии со следующей таблицей.

| Месяц и год | Июль 2016 | Июль 2017 | Июль 2018 | Июль 2019 |

| Долг (в млн рублей) | S | 0,7S | 0,4S | 0 |

Найдите наименьшее значение S, при котором каждая из выплат будет больше 5 млн рублей.

2) Взяли кредит в банке на сумму 250 000 рублей под r% процентов годовых и выплатили за 2 года платежами 150 000 рублей в первый год и 180 000 рублей — во второй.

Найдите r.

3) В июле 2020 года планируется взять кредит на некоторую сумму. Условия возврата таковы:

- в январе каждого года долг увеличивается на 30% по сравнению с предыдущим годом;

- с февраля по июнь нужно выплатить часть долга одним платежом.

Определите, на какую сумму взяли кредита банке, если известно, что кредит был выплачен тремя равными платежами (за 3 года) и общая сумма выплат на 78 030 рублей больше суммы взятого кредита.

4) Георгий взял кредит в банке на сумму 804 000 рублей. Схема выплата кредита такова: в конце каждого года банк увеличивает на 10 процентов оставшуюся сумму долга, а затем Георгий переводит в банк свой очередной платеж. Известно, что Георгий погасил кредит за три года, причем каждый его следующий платеж был ровно вдвое меньше предыдущего. Какую сумму Георгий заплатил в третий раз? Ответ дайте в рублях.

5) 15-го декабря планируется взять кредит в банке на 26 месяцев. Условия возврата таковы:

- 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

- со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

- 15-го числа каждого месяца с 1-го по 25-й долг должен быть на 20 тысяч рублей меньше долга на 15-е число предыдущего месяца;

- к 15-му числу 26-го месяца кредит должен быть полностью погашен.

- Какой долг будет 15-го числа 25-го месяца, если общая сумма выплат после полного погашения кредита составит 1407 тысяч рублей?

- каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга;

- в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

- Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платёж составит 1,5 млн рублей?

- Софья Колесникова: ЕГЭ. Математика. Экономические задачи

- ЕГЭ 2019. Математика. Профильный уровень. Типовые тестовые задания. 36 вариантов заданий. Под редакцией И.В.Ященко.

- С.А. Шестаков: ЕГЭ 2018. Математика. Задачи с экономическим содержанием. Задача 17 (профильный уровень).

- Прокофьев, Корянов: ЕГЭ. Математика. 10-11 классы. Социально-экономические задачи. Задание 17.

- Дремов, Дерезин, Кривенко: ЕГЭ. Математика. Задача с экономическим содержанием.

6) В июле планируется взять кредит в банке на сумму 9 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы::

7) 15-го января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

8)15-го января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

9 )Три сестры пришли на рынок и продавали поштучно цыплят. Первая принесла 16 цыплят, вторая — 25, третья — 30 цыпленка. Каждая из них часть товара продала утром, а часть — вечером. Утренняя цена одного цыпленка была у всех сестер одинаковая, и вечерняя цена тоже одинаковая, но более низкая (положительная). К вечеру весь товар был распродан, и дневная выручка (за утро и вечер) у всех сестер оказалась одинаковой: 7 руб 75 коп. Найдите общую утреннюю выручку (в рублях).

10) В банк был положен вклад под 10% годовых. Через год, после начисления процентов, вкладчик снял со счета 2000 рублей, а еще через год снова внес 2000 рублей. Вследствие этих действий через три года со времени открытия вклада вкладчик получил сумму меньше запланированной (если бы не было промежуточных операций со вкладом). На сколько рублей меньше запланированной суммы он получил?

Ответы:

1) 11

2) 20

3) 119700

4) 133100

5) 400 000

6) 16,2

7) 22,5

14

14

9) 11

10) 220

Заключение

Представленные в данной работе теория и решения задач позволят ученикам успешно справиться с экономической задачей в ЕГЭ, так как не дают им готовые модели, а предлагают методы и средства для самостоятельного составления математических моделей в задачах, что способствует развитию интеллекта школьников. Ведь решение экономических задач нужно не только для сдачи экзамена, а также для повышения финансовой грамотности молодёжи.

Даже достаточно сложные задачи на ЕГЭ можно подать школьникам в доступной и красочной форме. Главное – подавать информацию кратко, структурировано, но с другой стороны стараться охватить как можно более разнообразные типы задач. Именно этот редкий баланс я пыталась соблюдать при разработке своей методички.

Список использованной литературы

Если страница Вам понравилась, поделитесь в социальных сетях:

Научно-образовательный форум школьников Республики Мордовия

Лицей федерального государственного бюджетного образовательного учреждения высшего образования «Национальный исследовательский Мордовский государственный университет им. Н.П. Огарёва»

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА

ГОТОВИМСЯ К ЕГЭ. ЭКОНОМИЧЕСКИЕ ЗАДАЧИ В ПРОФИЛЬНОЙ МАТЕМАТИКЕ

Секция: Математический калейдоскоп

|

Автор работы: |

Душутина К. A. |

|

10 класс Лицей МГУ им. Н. П. Огарева |

|

|

Руководитель работы: |

Кубанцева А. В. |

|

учитель математики Лицей МГУ им Н. П. Огарева |

Саранск

2021

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ 5

1.1 Содержательный смысл определения экономической науки 5

1.2 Взаимосвязь двух наук: экономики и математики 5

1.3 Основные определения и понятия 6

1.3.1 Понятие процента и процентной ставки 7

1.3.2 Понятие арифметической и геометрической прогрессий 8

1.3.3 Понятия фиксированных, аннуитетных и дифференцируемых платежей 10

2 ПРАКТИЧЕСКАЯ ЧАСТЬ 12

2.1 Типы экономических задач и способы их решения 12

2.1.1 Кредиты 12

2.1.2 Вклады 21

2.1.3 Задачи на оптимальный выбор 23

2.1.4 Нестандартные задачи 24

ЗАКЛЮЧЕНИЕ 26

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 27

ВВЕДЕНИЕ

Современная экономическая обстановка актуализирует проблему экономического воспитания подрастающего поколения. Экономические знания современной молодежи носят сугубо теоретический характер, оторванный от реальной действительности. Причем все больше осознается необходимость в формировании экономической грамотности у старшеклассников, тех, кто стоит на пороге самостоятельной жизни и которым в ближайшем будущем предстоит занять активную позицию в обществе. От экономической грамотности выпускников школы во многом будет зависеть их успешная адаптация к социально – экономическим условиям общества. Проблема обучения старшеклассников решению задач с экономическим содержанием складывается из нескольких составляющих: наличие в таких задачах большого количества терминов, неизвестных учащимся; старшеклассники плохо ориентируются в материале, изученном в 5-9 классах и необходимом для решения задач с экономическим содержанием: темы процентов, арифметической, геометрической прогрессий вызывают затруднения.

Задачи о вкладах и кредитовании, а также задачи оптимизации производства товаров и услуг сравнительно недавно включены во вторую часть ЕГЭ по математике профильного уровня и вызывают значительные затруднения у большинства выпускников.

Актуальность данной темы обусловлена тем, что в курсе математики, изучаемой в школе, решению задач с экономическим содержанием не уделено достаточно времени. Жизнь настоятельно требует, чтобы выпускник имел развитое экономическое мышление и был готов к жизни в условиях рыночных отношений. Однако основные практические навыки и умения у большинства учеников сформированы на уровне, не удовлетворяющем требованиям подготовки к ЕГЭ и повседневной жизни.

Гипотеза исследования – в современном мире необходимы знания об экономике и в этом может помочь математика.

Объект исследования – процесс подготовки к единому государственному экзамену по математике профильного уровня.

Предмет исследования – экономические задачи №17, встречающиеся в ЕГЭ по математике профильного уровня.

Цель исследования – исследование методов решения задач с экономическим содержанием.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить теоретико-методологические основы экономики.

2. Провести классификацию и систематизацию типов экономических задач, включенных во вторую часть ЕГЭ по математике профильного уровня, и методов их решений.

Методы исследования – теоретический анализ и синтез научной и учебной литературы по теме исследования, сравнение, систематизация информации, обобщение, вывод, подбор и решение задач.

Научная новизна работы заключается в обобщении, систематизация, анализе экономических задач, входящих в ЕГЭ по математике профильного уровня.

Практическое значимость – возможность использования обобщенных данных при подготовке выпускников к сдаче единого государственного экзамена по математике профильного уровня, отработке решения задач экономического содержания.

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

-

Содержательный смысл определения экономической науки

У всякой науки свой предмет, т.е. своя главная тема исследований. В центре внимания экономической теории – хозяйственная деятельность людей, которая осуществляется при определенных условиях, в определенной обстановке, экономической среде. [2]. В зависимости от условий, обстановки и экономической среды, термин «экономика» имеет различные определения. Приведем одно из определений экономики (экономической теории) как науки:

Экономика – это наука, изучающая типичные мотивы и модели поведения людей в процессах производства, обмена и потребления жизненных благ. [6].

Другими словами, экономика – наука об оптимальном, т.е. наилучшем в конкретных условиях, использовании ограниченных ресурсов [8].

-

Взаимосвязь двух наук: экономики и математики

Математика настолько практична, что немногое из окружающего мира может без нее функционировать. От банков и магазинов, бирж и страховых компаний до штрихкодов, прослушивания дисков и разговоров по мобильному телефону – все это и многое другое работает благодаря процессорам и математическим моделям, задача которых – постоянное выполнение математических операций.

Особенности математики, как отличительной области знаний, которые делают ее неповторимой, заключаются в следующем:

- недопустимость расхождения в определении правил и создании математических формул;

- математические формулы составляются из ряда аксиом, на основе строгих условий;

- возможность владеть теми или иными понятиями, не раскрывая их смысла.

Именно благодаря всем вышеперечисленным особенностям математический аппарат является многофункциональным аналитическим инструментом для всех отраслей знаний. [4].

Экономика представляет собой науку, которая изучает объективные причины и условия ведения в обществе хозяйственной деятельности. В этой связи экономике изначально были присущи различные количественные характеристики, исследование и описание которых потребовало использование большого числа математических методов. Экономические объекты, процессы и явления изучаются математически формализованным образом. Роль математики в экономике заключается в том, что ее язык позволяет сформулировать содержательные и проверяемые гипотезы о многих сложных экономических явлениях. Причем большая часть этих явлений вообще не может быть изучена без привлечения математического аппарата. В частности, его использование привело к созданию математических моделей, в которых нашли отражение некоторые теоретические экономические взаимосвязи.

На сегодняшний день обширное использование математического аппарата в своих исследованиях способствует достижению наибольших успехов в разных областях. Поэтому применение математики на практике позволяет достичь более значительных результатов в изучении явлений природы и общества.

-

Основные определения и понятия

Решение финансовых задач основывается на использовании различных математических моделей: уравнений, неравенств, их систем с привлечением процентов, арифметической и геометрической прогрессий, производной. Прежде чем рассмотреть способы решения экономических задач, целесообразно привести основные определения, понятия, таблицы и формулы.

-

Понятие процента и процентной ставки

Процентом называют одну сотую часть числа. С точки зрения экономики, процент – это абсолютная часть дохода, получаемая в результате финансовой операции за определенный период времени при наращении.

При решении экономических задач часто используется определение процентной ставки за определенный период времени – величины, характеризующей относительное изменение денежной суммы F за этот период:

где  – абсолютная величина изменения суммы F.

– абсолютная величина изменения суммы F.

Определенная таким образом процентная ставка измеряется в процентах (%). Если относительное изменение денежной суммы не умножать на 100, то ставка будет измеряться в долях единицы (дробях).

Отрезок времени, к которому приурочена процентная ставка, называют периодом начисления. В качестве такого периода принимают год, полугодие, квартал, месяц или даже день. Чаще всего на практике имеют дело с годовыми ставками.

В зависимости от того, какая из сумм дана и какую нужно найти, выделяют два направления финансовых расчетов: наращение и дисконтирование.

Наращение – определение величины итоговой стоимости по заданной текущей стоимости. Дисконтирование – определение текущей стоимости по ожидаемой итоговой сумме в будущем. [3].

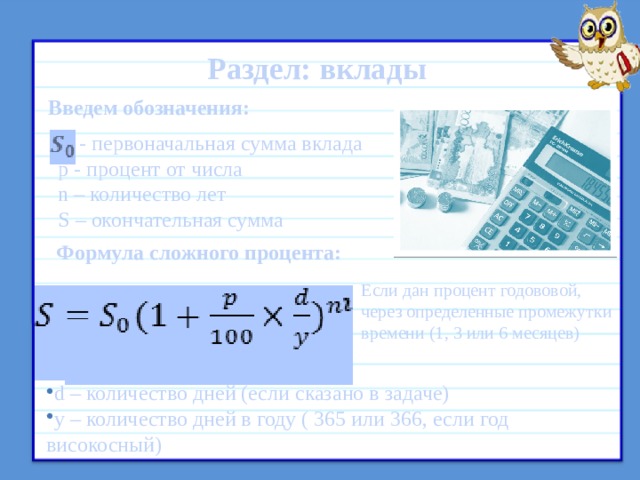

Различают простые и сложные процентные ставки, или проценты.

Для начисления простых процентов применяют постоянную базу начисления. В этом случае начисленные за весь срок проценты I составят:

где P – первоначальная денежная сумма, n – период начисления процентов, i – ставка наращения процентов в виде десятичной дроби.

Наращенная сумма представляет собой сумму первоначальной денежной суммы и наращенных процентов:

Когда за базу принимается сумма, полученная на предыдущем этапе наращения (дисконтирования), используют сложные процентные ставки. В этом случае база начисления последовательно изменяется, то есть проценты начисляются на проценты.

В конце первого года проценты будут равны величине I = Р * i, а наращенная сумма составит S = Р + Р * i = Р * (1 + i). К концу второго года она достигнет величины Р * (1 + i) + Р * (1 + i) * i = Р * (1 + i)2 и т.д. В конце n-го года наращенная сумма будет равна:

где P – первоначальная денежная сумма, n – период начисления процентов, i – ставка наращения процентов в виде десятичной дроби.

Проценты за этот срок составят:

.

.

-

Понятие арифметической и геометрической прогрессий

Арифметическая прогрессия – это числовая последовательность, в которой каждый член равен предыдущему, сложенному с одним и тем же числом. Это число называется разностью арифметической прогрессии и обозначается d. [7].

Очевидно, что арифметическая прогрессия представляется возрастающей последовательностью, если d > 0, и убывающей, если d < 0.

Формула n-ого члена арифметической прогрессии:

Формула суммы первых n членов арифметической прогрессии:

Каждый член арифметической прогрессии, кроме первого (и последнего – в случае конечной прогрессии), равен среднему арифметическому предыдущего и последующего членов. Верно и обратное: если последовательность (an) такова, что для любого n > 1 выполняется равенство:

то (аn) – арифметическая прогрессия. [5].

Числовую последовательность, все члены которой отличны от нуля и каждый член которой, начиная со второго, получается из предыдущего члена умножением его на одно и то же число q, называют геометрической прогрессией. При этом число q называют знаменателем прогрессии. [1].

Формула n-ого члена геометрической прогрессии:

Формула суммы первых n членов арифметической прогрессии:

Квадрат каждого члена геометрической прогрессии, первого (и последнего – в случае конечной последовательности), равен произведению предшествующего и последующего членов. Верно и обратное: если последовательность (bn) такова, что для любого n > 1 выполняется равенство:

то (bn) – геометрическая прогрессия. [1].

-

Понятия фиксированных, аннуитетных и дифференцируемых платежей

Фиксированные платежи – платежи, которые четко оговариваются в условии задачи. Аннуитетный платеж – это платеж, который устанавливается в равной сумме через равные промежутки времени. Месячный аннуитетный платеж находится по формуле:

где X – месячный платеж, S – сумма кредита, P – 1/12 процентной ставки, N – количество месяцев.

Дифференцируемый платеж – это платеж, который представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования. Если при аннуитетной схеме неизменным является сам аннуитетный платеж, то при дифференцируемой – не меняется именно взнос, идущий на погашение тела кредита. Рассчитывается он по формуле:

где St – сумма, которая идет на погашение тела кредита, S – сумма кредита, N – количество месяцев. Для расчёта доли процентов в дифференцированных платежах пользуются следующей формулой:

где In – сумма, которая идёт на погашение процентов по кредиту в данный расчётный период, Sn — остаток задолженности по кредиту, P – годовая процентная ставка. Зная долю тела кредита и долю процентов, мы можем рассчитать дифференцированный платёж, используя формулу:

где X — размер дифференцированного платежа по кредиту, St – сумма, которая идёт на погашение тела кредита, In – сумма уплачиваемых процентов. [3].

-

ПРАКТИЧЕСКАЯ ЧАСТЬ

Экономические задачи были введены в задания ЕГЭ по математике профильного уровня (№17) в 2015 году. По своей сложности задачи с экономическим содержанием находятся на одном уровне с заданиями, содержащие параметры и теорию чисел.

Низкий процент успешной сдачи решения задания №17 (за 2015 – 2020 годы – 2, 5) объясняется как трудностью самих задач, так и их отсутствием в школьном курсе математики.

Основными ошибками, которыми допускали учащиеся при решении задач финансовой математики, являются:

- неверное составление модели;

- вычислительными, или арифметические;

- прекращение решения на промежуточном шаге, то есть без доведения ответа до числового значения;

- решение методом перебора без обоснования единственности;

- решение без вывода формул. В ряде случаев трактуется как неумение строить математическую модель.

С целью подготовки учащихся к успешной ЕГЭ имеет смысл подробно рассмотреть типы экономических задач и методы их решения.

-

Типы экономических задач и способы их решения

Условно выделяют несколько типов задач экономического содержания.

Далее приведем подробные разборы примеров задания №17 каждого типа.

-

Кредиты

ПРИМЕР №1 (Подтип 1: Нахождение количества лет (месяцев) выплаты кредита). 1 января 2015 года Павел Витальевич взял в банке 1 млн рублей в кредит. Схема выплаты кредита следующая: 1 числа каждого следующего месяца банк начисляет 1 процент на оставшуюся сумму долга (то есть увеличивает долг на 1%), затем Павел Витальевич переводит в банк платёж. На какое минимальное количество месяцев Павел Витальевич может взять кредит, чтобы ежемесячные выплаты были не более 125 тыс. рублей? [10].

РЕШЕНИЕ:

СПОСОБ №1. Сначала найдем минимальное количество месяцев, за которое Павел Витальевич сможет погасить основную сумму долга, если его ежемесячный платеж будет составлять 125 тыс. рублей: 1 000 000 : 125 000 = 8 (месяцев).

Но банк ежемесячно начисляет 1% на оставшуюся сумму долга. Тем самым получаем, что общая сумма долга будет превышать 1 млн рублей.

Составим таблицу, наглядно показывающую схему кредита, и найдем № месяца, когда задолженность будет меньше, чем ежемесячная выплата:

|

Месяц, № |

Задолженность в начале месяца, руб. |

Задолженность после погашения, руб. |

|

1 |

1 000 000 + 1% = 1 010 000 |

1 010 000 – 125 000 = 885 000 |

|

2 |

885 000 + 1% =893 850 |

893 850 – 125 000 = 768 850 |

|

3 |

768 850 + 1% = 776 538, 5 |

776 538, 5 – 125 000 = 651 538,5 |

|

4 |

651 538,5 + 1% = 658 054 |

658 054 – 125 000 = 533 054 |

|

5 |

533 054 + 1% = 538 385 |

538 385 – 125 000 = 413 385 |

|

6 |

413 385 + 1% = 417 519 |

417 519 – 125 000 = 292 519 |

|

7 |

292 519 + 1% = 295 445 |

295 445 – 125 000 = 170 445 |

|

8 |

170 445 + 1% = 172 150 |

172 150 – 125 000 = 47 150 |

|

9 |

47 150 + 1% = 47 622 |

0 |

СПОСОБ №2. За 8 месяцев Павел Витальевич сможет оплатить за кредит не более, чем 125 000 * 8 = 1 000 000 рублей, но с учетом начисляемых процентов общая сумма долга будет превышать 1 млн рублей.

За 9 месяцев банк начислит не более, чем 9 сумм процентов за первый месяц (максимально начисленные проценты будут составлять 10 000 рублей), то есть 10 000 * 9 = 90 000, что составляет меньше, чем ежемесячный платеж. Таким образом, Павел Витальевич полностью погасит кредит за 9 месяцев.

ОТВЕТ: на 9 месяцев.

ПРИМЕР №2 (Подтип 1: Нахождение количества лет (месяцев) выплаты кредита). В июле планируется взять кредит в банке на сумму 5 млн рублей на некоторый срок. Условия его возврата таковы:

- каждый январь долг возрастает на 15% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга;

- в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платёж по кредиту не превысил 1, 4 млн руб.? [11].

РЕШЕНИЕ: Чтобы найти минимальное количество лет, надо обозначить размер максимального первого платежа – 1,4 млн рублей.

|

Дата |

Долг до выплаты, млн руб. |

Выплата, млн руб. |

Долг после выплаты, млн руб. |

|

Июль 0-ого года |

5 |

||

|

Январь 1-ого года |

5 + 15% = 5,75 |

||

|

Февраль 1-ого года |

1,4 |

5,75 — 1,4 = 4,35 |

|

|

Июль 1-ого года |

4,35 (разница 0,65) |

||

|

Июль 2-ого года |

4,35 – 0,65 = 3,7 |

||

|

Июль 3-его года |

3, 7 – 0,65 = 3,05 |

||

|

Июль 4-ого года |

3,05 – 0,65 = 2,4 |

||

|

Июль 5-ого года |

2,4 – 0,65 = 1,75 |

||

|

Июль 6-ого года |

1,75 – 0,65 = 1,1 |

||

|

Июль 7-ого года |

1,1 – 0,65 = 0,45 |

||

|

Июль 8-ого года |

0 |

Мы можем найти оставшуюся сумму долга на июль данного года, найдя фиксированную разницу между 1-ым и 2-ым годами выплаты кредита. Как только, оставшаяся сумма долга будет меньше, чем разница, кредит будет считаться полностью оплаченным в этот год.

ОТВЕТ: 8 лет.

ПРИМЕР №3 (Подтип 2: Вычисление процентной ставки по кредиту). В июле 2019 планируется взять кредит в банке на сумму 100 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на r% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга.

Найдите число r, если известно, что кредит был полностью погашен за два года, причём в первый год было переведено 52 500 рублей, а во второй год – 67 500 рублей? [11].

РЕШЕНИЕ: Пусть банк начисляет r процентов, умножая сумму долгу на x = (1 +  ). Составим схему погашения кредита:

). Составим схему погашения кредита:

|

Дата |

Долг до выплаты, тыс. руб. |

Выплата, тыс. руб. |

Долг после выплаты, тыс. руб. |

|

1.7.2019 |

100 |

||

|

1.1.2020 |

100x |

||

|

1.2.2020 |

52,5 |

||

|

1.7.2020 |

100x – 52,5 |

||

|

1.1.2021 |

(100x – 52,5) * x = 100x2 – 52,5x |

||

|

1.2.2021 |

67,5 |

||

|

1.7.2021 |

100x2 – 52, 5x – 67,5 = 0 |

Решив квадратное уравнение: 100x2 – 52, 5x – 67,5 = 0, получаем, что x1= = — 0,6 (не подходит, т. к. процентная ставка не может быть отрицательным числом) и x2 = 1, 125. Отсюда получаем: x = 1 + = 1, 125; r = 12, 5.

ОТВЕТ: 12,5

ПРИМЕР №4 (Подтип 3: Нахождение суммы кредита). Планируется выдать льготный кредит на целое число миллионов рублей на пять лет. В середине каждого года действия кредита долг заёмщика возрастает на 20 % по сравнению с началом года. В конце 1-го, 2-го и 3-го годов заёмщик выплачивает только проценты по кредиту, оставляя долг неизменно равным первоначальному. В конце 4-го и 5-го годов заёмщик выплачивает одинаковые суммы, погашая весь долг полностью. Найдите наименьший размер кредита, при котором общая сумма выплат заёмщика превысит 10 млн. [10].

РЕШЕНИЕ:

СПОСОБ №1. Обозначим за S полную сумму кредита. Составим схему погашения кредита:

|

Дата |

Долг до выплаты, млн руб. |

Выплата, млн руб. |

Долг после выплаты, млн руб. |

|

Начало 1/2/3-ого годов |

S |

||

|

Середина 1/2/3-ого годов |

S + 20%=1,2S |

||

|

Конец 1/2/3-ого годов |

0,2S |

S |

|

|

Начало 4-ого года |

S |

||

|

Середина 4-ого года |

S + 20%=1,2S |

||

|

Конец 4-ого года |

X |

1,2S — X |

|

|

Начало 5-ого года |

1,2S — X |

||

|

Середина 5-ого года |

(1,2S– X)+20% =1,44S-1,2X |

||

|

Конец 5-ого года |

X |

1,44S — 1,2X – X = 0 |

Решаем уравнение 1,44S — 1,2X – X = 0. Получаем, что X =  .

.

Общая сумма выплат составляет 0,6S + 2X = 0,6S +  S =

S =  S. По условию: S > 10 млн. Получаем, что S > 5, 24 (Минимальное целочисленное решение неравенства – S = 6).

S. По условию: S > 10 млн. Получаем, что S > 5, 24 (Минимальное целочисленное решение неравенства – S = 6).

СПОСОБ №2. Обозначим за S полную сумму кредита. Каждый год заёмщик выплачивает по 0,2S млн. Всего 0,6S за три года.

Рассмотрим погашение кредита за следующие два года. В середине 4-го года долг возрастёт до 1,2S млн. Обозначим через X размер выплаты в конце 4-го и 5-го годов. После выплаты в конце 4-го года долг равен (1,2S — X), а в середине 5-го года он равен 1,2(1,2S — X). В конце 5-го года весь долг должен быть погашен. Отсюда следует, что последняя выплата равна 1,2(1,2S- X), а по условию равна X. Получаем, что X =  S.

S.

Общая сумма выплат составляет 0,6S + 2X = 0,6S + S = S. По условию, S > 10 млн. Получаем: S > 5, 24 (Минимальное целочисленное решение неравенства – S = 6).

ОТВЕТ: 6 млн рублей.

ПРИМЕР №5 (Подтип 4: Нахождение ежегодного (ежемесячного) транша). 31 декабря 2014 года Дмитрий взял в банке 4 290 000 рублей в кредит под 14,5% годовых. Схема выплаты кредита следующая – 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 14,5%), затем Дмитрий переводит в банк X рублей. Какой должна быть сумма X, чтобы Дмитрий выплатил долг двумя равными платежами (то есть за два года)? [10].

РЕШЕНИЕ: Составим схему погашения кредита:

|

Дата |

Долг до выплаты, руб. |

Выплата, руб. |

Долг после выплаты, руб. |

|

31.12.2014 |

4 290 000 |

||

|

31.12. 2015 |

4 290 000 + 14,5% = 4 912 050 |

X |

4 912 050 — X |

|

31.12. 2016 |

(4 912 050 – X) + 14,5% = 5 624 298 – 1,145X |

X |

5 624 298 – 2,145X = 0 |

Решаем уравнение 5 624 298 – 2,145X = 0. Получаем, что X = 2 622 050.

ОТВЕТ: 2 622 050 рублей.

ПРИМЕР №6 (Подтип 4: Нахождение ежегодного (ежемесячного) транша). Клиент взял в банке кредит 18000 рублей на год под 18 %. Он должен погашать кредит, внося в банк ежемесячно одинаковую сумму денег, с тем чтобы через год выплатить всю сумму, взятую в кредит, вместе с процентами. Сколько рублей он должен вносить в банк ежемесячно? [10].

РЕШЕНИЕ: Через год банк начисляет 18% годовых, то есть долг увеличивается в 1,18 раз. Получится, что клиент должен банку 18 000 * 1,18 = 21 240 рублей. Соответственно ежемесячная выплата составит:

21 240 / 12 = 1 770 рублей.

ОТВЕТ: 1 770 рублей.

ПРИМЕР №7 (Подтип 5: Нахождение разницы). 31 декабря 2014 года Тимофей взял в банке 7 007 000 рублей в кредит под 20% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 20%), затем Тимофей переводит в банк платёж. Весь долг Тимофей выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа? [10].

РЕШЕНИЕ: Построим схему выплаты кредита:

|

Дата |

Долг до выплаты, руб. |

Выплата, руб. |

Долг после выплаты, руб. |

|

31.12.2014 |

7 007 000 |

||

|

31.12.2015 |

7 007 000 + 20% = 8 408 400 |

X |

8 408 400 – X |

|

31.12.2016 |

(8 408 400 – X) + 20% = 10 090 080 – 1,2X |

X |

10 090 080 – 2,2X |

|

31.12.2017 |

(10 090 080 – 2,2X) + 20% = 12 108 096 – 2,64X |

X |

12 108 096 – 3,64X |

Схема №1 (3 равных платежа). Последним платежом Тимофей полностью погасит кредит. Решим уравнение 12 108 096 – 3,64X1 = 0. Получаем, что X1 = 3 326 400.

Схема №2 (2 равных платежа). Решим уравнение 10 090 080 – 2,2X2 = 0. Получаем, что X2 = 4 586 400.

Находим разницу: 3X1 – 2X2 = 9 979 200 – 9 172 800 = 806 400 рублей.

ОТВЕТ: на 806 400 рублей.

ПРИМЕР №8 (Подтип 6: Задачи, связанные с известным остатком). В январе 2020 года планируется взять кредит в банке на три года в размере 800 тыс. рублей. Условия его возврата таковы:

- каждый ноябрь долг увеличивается на 20% по сравнению с концом предыдущего года;

- в декабре каждого года необходимо выплатить одним платежом часть долга;

- в январе каждого года долг (в тыс. рублей) должен соответствовать следующей таблице:

|

Месяц и год |

Январь 2020 |

Январь 2021 |

Январь 2022 |

Январь 2023 |

|

Долг, тыс. руб. |

800 |

600 |

300 |

0 |

Сколько тыс. рублей нужно заплатить по кредиту в декабре 2021 года? [11].

РЕШЕНИЕ:

СПОСОБ №1. Составим схему погашения кредита:

|

Дата |

Долг до выплаты, тыс. руб. |

Выплата, тыс. руб. |

Долг после выплаты, тыс. руб. |

|

Январь 2020 |

800 |

||

|

Ноябрь 2020 |

800 + 20% = 960 |

||

|

Декабря 2020 |

X1 = 960 – 600 = 360 |

||

|

Январь 2021 |

960 – X1 = 600 |

||

|

Ноябрь 2021 |

600 + 20% = 720 |

||

|

Декабрь 2021 |

X2 =720 – 300 = 420 |

||

|

Январь 2022 |

720 – X2 = 300 |

||

|

Ноябрь 2022 |

300 + 20% = 360 |

||

|

Декабрь 2022 |

X3 = 360 |

||

|

Январь 2023 |

360 – X3 = 0 |

По таблице видим, что в декабре 2021 года клиент должен будет заплатить банку 420 тыс. рублей.

СПОСОБ №2. В ноябре 2021 года долг в размере 600 тыс. руб., который остался в 2021 году, увеличится на 20% и будет составлять 600 *1,2 = 720 тыс. руб. В январе 2022 года долг должен стать равным 300 тысячам рублей, так что в декабре 2021 года должно быть выплачено 720 – 300 = 420 тыс. руб.

ОТВЕТ: 420 руб. тыс.

ПРИМЕР №9 (Подтип 7: Задачи, связанные с дифференцированными платежами). 15 января планируется взять кредит в банке на 9 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что на пятый месяц кредитования нужно выплатить 57,5 тыс. рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования? [11].

РЕШЕНИЕ: Обозначим за S размер кредита, взятого в банке 15 января. 1-го февраля он уже вырастет на 3% и будет составлять 1,03S. После этого происходит выплата так, чтобы долг менялся каждый месяц на одну и ту же величину, то есть выплата в первый месяц составит:  . Составим схему выплаты кредита:

. Составим схему выплаты кредита:

|

Дата |

Долг до выплаты, тыс. руб. |

Выплата, тыс. руб. |

Долг после выплаты, тыс. руб. |

|

15.01 |

S |

||

|

01.02 |

1,03S |

||

|

14.02 |

|

||

|

15.02 |

|

||

|

1.03 |

|

||

|

14.03 |

|

||

|

15.03 |

|

||

|

15.04 |

|

||

|

15.05 |

|

||

|

15.06 |

|

|

|

Решим уравнение:  . Получаем, что S = 450 тыс. руб.

. Получаем, что S = 450 тыс. руб.

Рассчитаем всю сумму, выплаченную банку за 9 месяцев:

. Подставим S = 450. Получаем:

. Подставим S = 450. Получаем:

ОТВЕТ: 517,5 тыс. руб.

ПРИМЕР №10 (Подтип 7: Задачи, связанные с дифференцированными платежами). Алексей взял кредит в банке на срок 12 месяцев. По договору Алексей должен вернуть кредит ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется r % этой суммы и своим ежемесячным платежом Алексей погашает эти добавленные проценты и уменьшает сумму долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая схема называется «схемой с дифференцированными платежами»). Известно, что общая сумма, выплаченная Алексеем банку за весь срок кредитования, оказалась на 13 % больше, чем сумма, взятая им в кредит. Найдите r. [9]

РЕШЕНИЕ: Обозначим за S полную сумму кредита. По условию долг должен уменьшатся до нуля равномерно. Составим геометрическую прогрессию: S;  ; …;

; …;  ;

;  ; 0.

; 0.

К концу каждого месяца долг увеличивается на r%, то есть умножается на коэффициент k, равный  : S;

: S;  ; …;

; …;  ;

;  ; 0.

; 0.

Отсюда следует, что ежемесячные выплаты должны быть представлены в следующем виде:  ;

;  ; …;

; …;  ;

;  ; 0.

; 0.

Всего следует заплатить:  .

.

Общая сумма выплат оказалась на 13% больше суммы, взятой в кредит. Получаем:  ; k = = 1,02; r = 2%.

; k = = 1,02; r = 2%.

ОТВЕТ: 2%.

-

Вклады

ПРИМЕР №11. В банк был положен вклад под 10% годовых. Через год, после начисления процентов, вкладчик снял со счета 2000 рублей, а еще через год (опять после начисления процентов) снова внес 2000 рублей. Вследствие этих действий через три года со времени открытия вклада вкладчик получил сумму меньше запланированной (если бы не было промежуточных операций со вкладом). На сколько рублей меньше запланированной суммы он получил? [10].

РЕШЕНИЕ: Обозначим за S общую сумму вклада. Составим схему начисления процентов по вкладу:

|

Год, № |

Реальная сумма, руб. |

Запланированная сумма, руб. |

|

0 |

S |

S |

|

1 |

1,1S |

1,1S |

|

2 |

1,1(1,1S – 2000) |

1,1 * 1,1S |

|

3 |

1,1(1,1(1,1S – 2000) + 2000) = 1,1 * (1,21S – 200) = 1, 331S -220 |

1,1 * 1,1 * 1,1S = 1, 331S |

Найдем разницу:

1,1(1,1(1,1S – 2000) + 2000) — 1,1 * 1,1 * 1,1S = 1, 331S – 220 – 1,331S = — 220. Таким образом, вкладчик получил на 220 рублей меньше запланированной суммы.

ОТВЕТ: на 220 рублей.

ПРИМЕР №12. По бизнес-плану предполагается изначально вложить в четырёхлетний проект 10 млн рублей. По итогам каждого года планируется прирост вложенных средств на 15% по сравнению с началом года. Начисленные проценты остаются вложенными в проект. Кроме этого, сразу после начислений процентов нужны дополнительные вложения: по целому числу n млн рублей в первый и второй годы, а также по целому числу m млн рублей в третий и четвёртый годы.

Найдите наименьшие значения n и m, при которых первоначальные вложения за два года как минимум удвоятся, а за четыре года как минимум утроятся. [11].

РЕШЕНИЕ: Составим схему увеличения вклада:

|

Год |

Сумма вклада |

Год |

Сумма вклада |

|

0 |

10 |

3 |

((1,15 * 10 + 4) * 1,15 +4) *1,15 + m = 21,825 * 1, 15 + m = 25,099 + m |

|

1 |

1,15 * 10 + n |

4 |

(25,099 + m) * 1, 15 + m |

|

2 |

(1,15 * 10 + n) * 1,15 + n |

В условии задачи сказано, что за два года первоначальные вложения как минимум удвоятся, значит, можно составить неравенство:

(1,15 * 10 + n) * 1,15 + n ≥ 20. Получаем, что n ≥ 3,5. (Минимальное целочисленное решение n = 4).

За четыре года первоначальные вложения утроятся. Составим неравенство: (25,099 + m) * 1, 15 + m ≥ 30. Получаем, что m ≥ 0,528. (Минимальное целочисленное решение m = 1).

ОТВЕТ: 4 и 1 млн рублей.

-

Задачи на оптимальный выбор