1) Прочитайте текст и выполните задание.

Показать текст. ⇓

Какие действия связаны с принятием рискованных решений? Почему автор относит риск к сущностным характеристикам человеческого поведения? Каковы основные социально-экономические роли в процессе производства?

2) Прочитайте текст и выполните задание.

Показать текст. ⇓

Используя обществоведческие знания, объясните смысл понятия «экономическая свобода». Какие участники экономической жизни подвержены риску?

3) Прочитайте текст и выполните задание.

Показать текст. ⇓

Назовите четыре вида экономических рисков, указанных в тексте. Конкретизируйте любые три из них.

4) Прочитайте текст и выполните задание.

Показать текст. ⇓

Автор связывает экономический успех с умением управлять рисками. В свою очередь данное умение основывается на рациональном экономическом поведении. Опираясь на текст, обществоведческие знания и факты общественной жизни, дайте три пояснения, раскрывающие влияние рационального экономического поведения на предотвращение или смягчение экономических рисков.

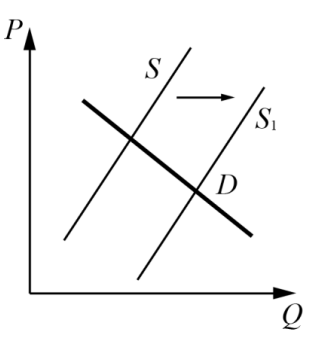

5) На графике изображено изменение ситуации на рынке мяса птицы в стране Z. Предложение переместилось из положения S в положение S1 при неизменном спросе D. (На графике P — цена товара; Q — количество товара.) Как изменилась равновесная цена?

Что могло вызвать изменение предложения? Укажите любое одно обстоятельство (фактор) и объясните его влияние на предложение. (Объяснение должно быть дано применительно к рынку, указанному в тексте задания.) Как изменятся спрос и равновесная цена на данном рынке, если при прочих равных условиях повысятся цены на рыбу и морепродукты?

6) За тысячелетия своей истории люди создали множество изобретений, которые оказали влияние на многие стороны общественной жизни. Вот некоторые из них: магнитный компас, электрический двигатель, плуг, сборочный конвейер, сотовый телефон, бумажные деньги, персональный компьютер.

Какие из этих изобретений свидетельствовали о вступлении человечества в фазу индустриального развития? Укажите два изобретения. Приведите два аргумента в обоснование своего выбора.

7) Конституция Российской Федерации закрепляет условия для полноценного исполнения человеком социальной роли собственника различных факторов производства.

На основе положений Конституции Российской Федерации сформулируйте три объяснения этой характеристики.

(Каждое объяснение должно быть сформулировано как распространённое предложение с опорой на конкретное положение Конституции Российской Федерации. Обратите внимание на то, что правильное выполнение задания не требует указания в ответе номеров соответствующих статей Конституции и дословного воспроизведения их содержания.)

Представьте, что Вам необходимо подготовить доклад по определённой теме.

Представьте, что Вам необходимо подготовить доклад по определённой теме.

Вам необходимо подготовить доклад по теме «Банк как финансовый институт».

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Банк как финансовый институт». Сложный план должен содержать не менее трёх пунктов, непосредственно раскрывающих тему по существу, из которых два или более детализированы в подпунктах. (Количество подпунктов каждого детализированного пункта должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта.)

9) Представьте, что Вам необходимо подготовить доклад по определённой теме.

Вам необходимо подготовить доклад по теме «Банк как финансовый институт».

Используя обществоведческие знания, факты общественной жизни и личный социальный опыт, выполните задания, ответьте на вопрос.

1) Обоснуйте необходимость регулирования рыночной экономики центральным банком. (Обоснование должно быть дано с опорой на обществоведческие знания в нескольких связанных между собой распространённых предложениях, раскрывать причинноследственные и(или) функциональные связи.)

2) Какие коммерческие банки осуществляют свою деятельность на территории Российской Федерации? (Назовите любые три банка.)

3) Приведите три примера, иллюстрирующих реализацию ими разных функций. (Каждый пример должен быть сформулирован развёрнуто. В совокупности примеры должны иллюстрировать три различные функции.)

Задание №6411.

Поиск социальной информации. ЕГЭ по обществознанию

Прочитайте текст и выполните задание.

Показать текст. ⇓

Какие действия связаны с принятием рискованных решений? Почему автор относит риск к сущностным характеристикам человеческого поведения? Каковы основные социально-экономические роли в процессе производства?

Пояснение:

В правильном ответе должны быть следующие элементы:

1) ответ на первый вопрос, например: оценка альтернатив, расчёт последствий, выбор способа действий исходя из ожидаемого результата;

2) ответ на второй вопрос, например: стратегией поведения является свободный выбор, поэтому он стремится к созданию и сохранению такого выбора, а следовательно, и к сохранению ситуации риска и неопределённости;

3) ответ на третий вопрос: роли работника и работодателя.

Источник: Обществознание, ЕГЭ. 30 типовых вариантов. А.Ю. Лазебникова, Т.В. Коваль. 2020

Сообщить об ошибке

Тест с похожими заданиями

Тесты по МСФО с ответами

1. Отчеты о проведенных мероприятиях по охране природы и отчеты о добавленной стоимости:

a) неизменно отражаются в финансовой отчетности;

b) не регламентируются МСФО;

c) при любых обстоятельствах формируются отдельно от финансовой отчетности;

d) формируются в составе финансовой отчетности при исключительных обстоятельствах.

О трансформации отчетов в МСФО см. в статье «Порядок трансформации отчетности из РСБУ в МСФО».

2. Уровень знаний исполнителя о хозяйственной активности фирмы и о системе ее бухучета изначально подразумевается:

a) достаточным;

b) необязательным;

c) в обязательном порядке ограниченным рамками национальных стандартов;

d) обширным, всеохватывающим.

3. Учетная политика, идущая вразрез с МСФО, раскрывается путем:

a) расшифровки сведений о применяемой учетной политике;

b) разъяснений;

c) подготовки сопроводительной записки;

d) без использования вышеуказанного.

Об учетной политике см. в статье «Учетная политика в формате МСФО — основные положения».

4. Если несоответствие требованиям МСФО на протяжении длительного времени влияет на показатели:

a) необходимо строго исполнять требования МСФО;

b) сведения об этом необходимо указывать и пояснять во всех отчетных периодах;

c) не требуется создавать актив, сведения о котором необходимо предоставлять.

5. Отчетность, подготовленная с соблюдением принципа непрерывности, подразумевает, что фирма будет и дальше активно функционировать:

a) полгода;

b) один год;

c) пять лет;

d) в обозримом будущем.

6. Принцип последовательности формирования и представления финансовой отчетности о деятельности фирмы подразумевает:

a) сопоставимость значений итоговых показателей, характеризующих разные временные отрезки из жизни фирмы;

b) применение неизменной учетной политики;

c) то, что новые МСФО не вступали в силу за отчетный период.

7. Активы и обязательства в балансе должны быть представлены:

a) с разделением по критериям: оборотные и внеоборотные, долгосрочные и краткосрочные;

b) в общем виде, ориентируясь на градацию ликвидности;

c) хаотично;

d) возможен как ответ (а), так и ответ (b).

8.Чистая стоимость реализации рассчитывается как:

a) определенная цена реализации, включающая расходы по укомплектованию, из которой исключены расходы на продажу;

b) определенная цена реализации, из которой исключены расходы по укомплектованию и расходы на продажу;

c) допускается любой из вышеперечисленных вариантов;

d) ни один из указанных ответов не является верным.

9. Справедливая стоимость выступает для фирмы суммой, за которую:

a) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку в соответствии со своей доброй волей;

b) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку по чьему-либо принуждению;

c) обязательство допускается погасить;

d) обязательство допускается приобрести.

10. Чистая стоимость отличается от справедливой стоимости следующим:

a) чистую стоимость рассчитывают в зависимости от исключительных особенностей конкретного бизнеса; справедливую стоимость рассчитывают главным образом опираясь на рыночные цены, уделяя меньшее внимание договорным ценам;

b) справедливую стоимость рассчитывают в зависимости от конкретного бизнеса компании; чистую стоимость продажи рассчитывают опираясь на рыночные цены, не принимая во внимание цены, отраженные в договоре;

c) допускается любой из вышеуказанных методов;

d) отсутствует правильный вариант.

Ответы:

- b

- a

- d

- b

- d

- a

- d

- b

- a

- a

Задача по МСФО с решением: расчет видов стоимости

Частный предприниматель Николаев затрачивает 30 долл. США на доставку своего товара на рынок, где по итогам заключенной c независимым лицом сделки реализует его частному предпринимателю Петрову по договорной цене 200 долл. США. Петров, в свою очередь, доставляет товар на личное предприятие, израсходовав на транспортные расходы 30 долл.

Необходимо подсчитать:

- цену реализации Николаева;

- чистую стоимость реализации Николаева;

- цену покупки для Петрова;

- справедливую стоимость для Николаева перед реализацией;

- справедливую стоимость для Петрова после реализации.

Решение:

Реализация товара проводилась по итогам договора, заключенного двумя независимыми сторонами по договорной цене. В данном случае цена реализации предпринимателя Николаева соответствует цене покупки для предпринимателя Петрова и равна 200 долл. США.

Чистая стоимость реализации — это расчетная цена продажи без учета расходов, которые сопутствуют процессу продажи. Как следует из условий, расходы на доставку Николаев понес в размере 30 долл., а продал товар за 200 долл. Поэтому чистая стоимость реализации будет равняться 170 долл. (200 — 30).

Справедливая стоимость — это сумма, которая может выступить эквивалентом при обмене актива либо с помощью которой фирма имеет возможность произвести расчеты по обязательству (при том, что сделка осуществлялась между независимыми и заинтересованными лицами, которые по доброй воле заключили договор). Как правило, таковой выступает рыночная цена. Если сделка по условиям рассматриваемого кейса совершилась по цене 200 долл., то подразумевается, что обе стороны согласны с данным значением цены. Соответственно, справедливая цена и для предпринимателя Николаева, и для предпринимателя Петрова равна 200 долл.

Задача по МСФО с решением: отражение выручки

Для того чтобы получить членство в гольф-клубе, требуется внести вступительный взнос 50 долл. и оплатить членские сборы за год в сумме 250 долл.

Каким образом в данном случае отражается выручка клуба?

Решение:

Величину взноса в 50 долл. допускается признавать в качестве выручки непосредственно после регистрации нового члена, если в результате такого взноса клуб не должен будет оказать члену какие-либо услуги. Если новый член гольф-клуба, уплатив рассматриваемый взнос, приобретает право на получение каких-либо услуг, выручку признавать не следует. Сделать это будет необходимо непосредственно после оказания соответствующих услуг либо при истечении права на их получение.

Величину членских сборов за год (250 долл.) допускается признавать, исходя из каких-либо специально предусмотренных локальных принципов распределения выручки, относящейся к нескольким отчетным периодам. Второй вариант признания выручки по годовым членским взносам — равномерно в течение года.

Демонстрационный вариант ЕГЭ 2018 г. – задание №21-24. Прочитайте текст и выполните задания 21–24. Использование ресурсов для удовлетворения потребностей подчинено экономическим целям, которые преследуют в своей экономической деятельности индивиды (домохозяйства), фирмы и общество в целом.

Современная экономическая теория исходит из рационального поведения хозяйствующих субъектов при выборе целей их экономической деятельности. В реальной действительности это означает стремление к максимизации результатов при данных затратах. Экономической целью потребителя является максимизация удовлетворения всех его потребностей, т.е. максимизация функции полезности. Максимизация полезности зависит не только от текущего потребления, но и от сбережений, осуществляемых в соответствии с динамикой цен. Экономической целью фирмы выступает максимизация прибыли или минимизация издержек производства. Для этого используются не только цены, но и реклама, дизайн, изменение товарно-материальных запасов и т.д.

Главными экономическими целями современного общества являются экономический рост, повышение эффективности производства, полная занятость и социально-экономическая стабильность.

Экономический рост… должен достигаться не за счёт деградации окружающей среды, а за счёт повышения эффективности использования старых ресурсов и вовлечения в производственный процесс новых…

Рыночная экономика гарантирует прежде всего свободу потребителя, что выражается в свободе потребительского выбора на рынке товаров и услуг. Добровольный, без принуждения обмен становится необходимым условием суверенитета потребителя. Каждый самостоятельно распределяет свои ресурсы в соответствии со своими интересами и при желании может самостоятельно организовывать процесс производства товаров и услуг в тех масштабах, которые позволяют его способности и имеющийся капитал. Это означает, что существует свобода предпринимательства. Индивид сам определяет, что, как и для кого производить, где, как, кому, сколько и по какой цене реализовывать произведённую продукцию, каким образом и на что тратить полученную выручку. Поэтому экономическая свобода предполагает экономическую ответственность и опирается на неё…

Экономическая свобода – фундамент и составная часть свобод гражданского общества. Она выступает прежде всего как необходимое средство достижения политической свободы; в свою очередь, политическая

свобода есть гарант экономической свободы. В свободном обществе индивид может отстаивать и активно пропагандировать любые, в том числе радикальные, изменения в социальной структуре, конечно, при условии, что его агитация не выливается в применение насильственных действий по отношению к другим гражданам…

Классическая рыночная экономика исходит из ограниченной роли государственного вмешательства в экономику.

(Р.М. Нуреев)

21. Как в тексте раскрыта сущность рационального поведения хозяйствующих субъектов? Каковы, по мнению автора, главные экономические цели современного общества? (Назовите любые три цели.) Как автор понимает свободу предпринимательства?

22. Опираясь на знания обществоведческого курса, объясните смысл понятия «экономическая ответственность». Как автор описывает экономическую цель фирмы? Какие средства достижения этой цели названы в тексте? (Назовите любые три средства.)

23. Какие два возможных источника (пути) экономического роста названы в тексте? Приведите по два примера, иллюстрирующих каждый из этих источников (путей). (Сначала указывайте источник (путь), затем приводите примеры, которые его иллюстрируют.)

24. Автор пишет, что классическая рыночная экономика исходит из ограниченной роли государственного вмешательства в экономику. Опираясь на текст и обществоведческие знания, назовите и кратко поясните любые три функции государства в рыночной экономике.

Досрочный вариант ЕГЭ по обществознанию 2017 г. – задание №21-24.

В широком смысле неполная занятость – это такое положение, при котором выполняемая работа не требует полного использования квалификации и профессиональной подготовки индивида, не соответствует его ожиданиям и не позволяет получать такую зарплату, какую он мог бы иметь, выполняя ту работу (и в том объёме), на которую мог бы претендовать…

Циклическая безработица связана с колебанием спроса на рабочую силу. Спад – это циклическое снижение деловой активности, в результате которого люди теряют рабочие места на тот период, пока вновь не возрастёт спрос и не произойдёт оживление деловой активности. Сезонная безработица возникает из-за сезонных колебаний спроса на рабочую силу. Она затрагивает тех, кто занят в рыболовстве, строительстве и сельском хозяйстве. Тех, кто меняет работу, и тех, кто не занят в данный момент в связи с переходом с одного места на другое, называют функциональными (фрикционными) безработными. Функциональная (фрикционная) безработица считается хотя и неизбежным, но всё же приемлемым следствием здоровой экономики. Можно предположить, что даже при полной занятости работающие по найму будут переходить с места на место.

Структурные безработные испытывают трудности в получении работы из-за недостаточно высокой или ставшей недостаточной квалификации, дискриминации по признакам пола, этнической принадлежности, возраста или инвалидности. Даже в периоды высокого уровня занятости среди структурных безработных сохраняется непропорционально высокая безработица.

Безработица не просто отсутствие работы… Хотя безработица может оказаться созидательным, мобилизующим волю испытанием, большинство прошедших через это говорят, что пережили отчаяние, бессилие и растерянность, особенно если были без работы дольше, чем несколько недель. Для большинства людей работа по найму является основным, а часто и единственным средством обеспечения материальных потребностей в еде, одежде, крыше над головой. Исследования показывают: те, кто не любит свою работу, всё-таки предпочитают сохранить её даже тогда, когда предоставляется возможность жить на иные доходы. Хотя условия труда могут вызывать неблагоприятные последствия, отсутствие работы приводит

к неменьшим проблемам: усиление стресса, семейные конфликты, пристрастие к алкоголю и наркотикам.

(К.Х. Брайер)

21. Как в тексте обозначено влияние спада на циклическую безработицу? Какие отрасли экономики, по мнению автора, затрагивает сезонная безработица?

(Укажите все отрасли, упомянутые в тексте.) Как автор объясняет неизбежность функциональной (фрикционной) безработицы?

22. Какой смысл автор вкладывает в понятие «неполная занятость»?

Предположите, почему некоторые работники соглашаются на состояние неполной занятости (выскажите два предположения).

23. Автор отмечает, что «даже в периоды высокого уровня занятости среди структурных безработных сохраняется непропорционально высокая безработица». Используя обществоведческие знания, объясните причину такого уровня безработицы среди данных категорий граждан. Назовите любые две меры для предотвращения дискриминации указанных автором категорий граждан, предусмотренные законодательством РФ.

24. Почему, по мнению автора, безработица вызывает состояние отчаяния, растерянности человека? Используя обществоведческие знания и факты общественной жизни, выскажите два предположения о том, в чём проявляется мобилизующее воздействие безработного состояния на человека.

Демонстрационный вариант ЕГЭ 2017 г. – задание №21-24

Прочитайте текст и выполните задания 21–24.

Культура формирует личности членов общества, тем самым она в значительной степени регулирует их поведение. Клиффорд Гиртц называет культуру «системой регулирующих механизмов, включающей планы, рецепты, правила, инструкции… которые служат для управления поведением». Он считает, что без культуры люди были бы полностью дезориентированы: «Не обусловленное моделями культуры (системами значимых символов) поведение человека стало бы практически неуправляемым, оно сводилось бы к спонтанным бессмысленным поступкам и безудержным эмоциям, у человека практически не мог бы сформироваться опыт».

О том, насколько важна культура для функционирования индивида и общества, можно судить по поведению людей, не охваченных социализацией. Неконтролируемое, или инфантильное, поведение так называемых детей джунглей, которые оказались полностью лишёнными общения с людьми, свидетельствует о том, что без социализации люди не способны усвоить упорядоченный образ жизни, овладеть языком и научиться

добывать средства к существованию…

Если культура регулирует поведение людей, можем ли мы зайти так далеко, чтобы назвать её репрессивной? Именно так считал Зигмунд Фрейд. Он исследовал конфликт между культурой (или «цивилизацией») и инстинктивным началом человеческой натуры. Часто культура действительно подавляет побуждения человека, главным образом сексуальные и агрессивные. Но она не исключает их полностью. Она скорее определяет условия, при которых они удовлетворяются…

Но, учитывая важность влияния культуры на поведение людей, мы не должны вместе с тем преувеличивать её возможности. Способность культуры управлять человеческим поведением ограничена по многим причинам. Прежде всего, небеспредельны биологические возможности человеческого организма. Простых смертных нельзя научить перепрыгивать через высокие здания, даже если общество высоко ценит такие подвиги. Точно так же существует предел знаний, которые может усвоить человеческий мозг…

Факторы окружающей среды также ограничивают воздействие культуры. Например, засуха или извержения вулкана могут нарушить сложившийся способ земледелия. Факторы окружающей среды могут препятствовать формированию некоторых моделей культуры. Согласно обычаям людей, живущих в тропических джунглях с влажным климатом, не принято в течение длительного времени возделывать определённые участки земли, поскольку на них нельзя долго получать высокие урожаи зерновых.

(Н. Смелзер)

21. Какое определение культуры приведено автором? Как в тексте объясняется

положение о «репрессивном» характере культуры?

22. Назовите три причины, которые, по мнению автора, ограничивают «способность культуры управлять человеческим поведением». Привлекая обществоведческие знания, факты общественной жизни, назовите ещё одну причину, не указанную в тексте.

23. Какие три результата социализации названы в тексте? Используя факты общественной жизни и личный социальный опыт, приведите пример того, какое социализирующее воздействие необходимо для достижения каждого из этих результатов.

24.

Используя текст и обществоведческие знания, приведите три объяснения

высказанной в тексте мысли о том, что без культуры люди были бы

полностью дезориентированы.

ЕГЭ по обществознанию задания 21-24 Работа с источником Подготовка к ЕГЭ по обществознанию Варианты ЕГЭ по обществознанию Видео уроки Разбор ЕГЭ по обществознание Полезные советы, опробированная методика, подсказки и технологии

Пример задания. Текст к заданиям 21-24.

Государство в условиях рыночной экономики

Всех агентов экономики объединяет единое рыночное пространство страны, где одинаковые для всех правила игры отслеживают и поддерживают особые государственные институты… Сам по себе рынок не в состоянии поддерживать конкуренцию. Поддержание и стимулирование конкуренции в экономической сфере – функция государства. Борясь с монополией, поддерживая конкуренцию, государство находится и в рамках рыночной модели, и вне ее, гарантируя стабильность рыночной системы в целом. Поддержка стабильности играет не меньшую роль, чем защита конкуренции. От выверенной, активной роли соответствующих государственных институтов зависят и благоприятный социальный климат в стране, и устойчивость финансовой системы, и … расширение производства общественных благ – особенно в сфере услуг, образования, науки, здравоохранения, культуры, – создание правового поля в предпринимательской сфере… Поэтому даже в теоретической рыночной модели государству принадлежит важнейшая роль – сохранение самой рыночной системы путем выражения общих, или общественных интересов. Ни один частный бизнес, каких бы гигантских размеров он ни достиг, по своей природе не может игнорировать свои собственные интересы и взваливать на себя интересы всего общества. Однако с подобными обязанностями государство может справиться только в случае, если оно является частью демократического общества. В таком обществе наряду с рыночным механизмом налажен демократический механизм контроля избирателей над государственным аппаратом, а судебная система обеспечивает правовую защиту всем гражданам в соответствии с законом.

(А. Пороховский)

21.. Какие три экономические функции государства в рыночной экономике названы в тексте?

22. Автор перечисляет социально-экономические явления жизни общества, находящиеся в прямой зависимости от активной роли государства в их регулировании.

Назовите любые три из них и одно проиллюстрируйте примером.

23. Автор документа подчеркивает роль государства в сохранении и развитии конкуренции. Опираясь на текст и знания обществоведческого курса, приведите три подтверждения значения конкуренции для рыночной экономики.

24. Высказываются разные точки зрения по вопросу взаимосвязи рыночной экономики и демократии. Какую позицию занимает автор? Назовите приведенные им два аргумента и поясните любой из них с помощью примера.

С 30 ноября по 16 декабря 2021 года Банк России совместно с Агентством стратегических инициатив при поддержке Московской биржи проводит Четвертый Всероссийский онлайн-зачет по финансовой грамотности для населения и предпринимателей.

Любой желающий может проверить, насколько хорошо он ориентируется в финансовых вопросах, и получить индивидуальные рекомендации, которые помогут повысить уровень финансовой грамотности.

Впервые в этом году можно не только принять участие в личном зачете и самостоятельно отвечать на вопросы, но и собрать друзей или коллег и попробовать силы в командном соревновании.

Дополнительно будет проходить опрос субъектов малого и среднего предпринимательства относительно востребованности финансовых услуг и удовлетворенности ими.

Верно ли утверждение:

«Пользоваться общественной сетью Wi-Fi для совершения финансовых операций вполне безопасно»?

Выберите один верный ответ:

Да

- Нет

Укажите, верно ли утверждение:

«Цифровые рубли можно будет использовать точно так же, как и обычные купюры и монеты, банковские карты и электронные кошельки: расплачиваться за товары и услуги, делать переводы. Цифровые рубли будут эквивалентны наличным и безналичным: 1 наличный рубль = 1 безналичный рубль = 1 цифровой рубль».

Выберите один верный ответ

- Да

Нет

Виталий решил открыть депозит, но в Петропавловске-Камчатском, где он живет, банки предлагают по вкладам не больше 4,5% годовых.

А его сестра Наталья, которая переехала в Калининград, рассказывает, что там можно положить деньги в банк и под 6%. Что может сделать Виталий, чтобы стать клиентом банка, у которого нет офиса в его городе?

Выберите один верный ответ

- У Виталия есть возможность открыть вклад, а также купить ценные бумаги и оформить страховые полисы в компаниях из других регионов дистанционно — через финансовый маркетплейс

Виталию придется съездить один раз в другой город, заключить договор с нужной ему финансовой организацией и дальше он сможет дистанционно с ней работать — другого выхода нет

Инвестиции — Что нужно знать инвестору 5 вопросов

Как инвестор может приобрести ОФЗ-н («народные» облигации федерального займа)?

Выберите один верный ответ

Все ценные бумаги обращаются на бирже, поэтому их можно приобрести через любого брокера

- Купить ОФЗ-н можно только в банках-агентах — в офисах обслуживания, через личные кабинеты на их сайтах или мобильные приложения банков

Покупая данную ценную бумагу, инвестор приобретает право на получение текущего дохода в виде периодически выплачиваемого процента и возвращение фиксированной суммы в конце указанного срока. О каком финансовом инструменте идет речь?

Выберите один верный ответ

Акция

Форвардный контракт

- Облигация

Фьючерсный контракт

Друзья Александра то и дело хвастаются, что зарабатывают деньги на операциях с ценными бумагами, убеждая его, что это гораздо выгоднее депозитов.

Но Александр никогда раньше не инвестировал и плохо разбирается в фондовом рынке, да и вообще он не склонен к риску. Какие шаги ему стоит предпринять, если он все же поддастся уговорам и решит попробовать инвестировать на фондовом рынке?

Выберите все верные ответы

- Пройти бесплатное обучение для начинающих инвесторов

Открыть брокерский счет, спросить у друзей, во что они инвестируют, и можно начинать самому

Для начала: выбрать пассивную стратегию инвестирования (например, используя коллективные инвестиции)

Не нужно ничего делать, инвестиции — это большой риск. Если получилось у друзей, это не значит, что получится у вас

Василий ведет учет доходов и расходов. Его бюджет на протяжении года профицитный, и оставшиеся средства он тратит на развлечения.

Друзья рассказали ему о торговле на бирже, и он решил, что разницу между доходами и расходами будет инвестировать, хотя у него нет никаких накоплений. Как вы думаете, правильно ли он собрался поступить?

Выберите один верный ответ

- Нет, так как, прежде чем инвестировать, необходимо создать денежный резерв (подушку безопасности), определить цели инвестирования и разобраться, как это работает

Да, так как тогда он сможет еще больше заработать и за счет этого создаст накопления

Инвестор вправе иметь только один договор на ведение индивидуального инвестиционного счета (ИИС).

Что необходимо сделать в случае заключения нового договора на ведение ИИС?

Выберите один верный ответ

- Ранее заключенный договор на ведение ИИС должен быть прекращен в течение месяца

Ранее заключенный договор на ведение ИИС должен быть расторгнут до заключения нового договора

Ранее заключенный договор на ведение ИИС должен быть прекращен в срок не более 3 месяцев

Финансовое мошенничество — Как обезопасить себя и свои деньги от мошенников 3 вопроса

Вам на почту пришло письмо от портала «Госуслуги», но оказалось в папке «Спам». В нем сообщается, что вам положена выплата от государства за прививку.

Ниже дана ссылка, по которой надо активировать письмо, чтобы получить выплату. Ваши действия?

Выберите один верный ответ

Письмо случайно попало в спам, нужно перейти по ссылке, поскольку это официальный источник

Надо обратиться по указанным контактом за разъяснениями и выполнить то, что скажет контактное лицо

- Так действуют мошенники через сайты-подделки (фишинговые сайты) — ничего не следует открывать

Вы играете в онлайн-игру, где можно общаться между собой и знакомиться с другими игроками. Игра бесплатная, но для расширения опций существует магазин, в котором можно купить дополнения.

В игровой чат новый знакомый скинул вам ссылку на неофициальный магазин со сниженными ценами. Как будете действовать в такой ситуации?

Выберите один верный ответ

- Не станете переходить по ссылке от нового знакомого

Попробуете сэкономить деньги и перейдете по ссылке для оплаты

Узнаете у нового знакомого, безопасны ли такие операции, и совершите

Недавно Игорю пришло странное уведомление в Google-календарь: «На сегодня запланирован вывод 105 230 руб. получение» и какая-то ссылка.

По ссылке открылся сайт. Там было написано, что на его счет идет перевод, но надо оплатить комиссию, и тогда деньги зачислятся на карту. Была приписка — если он не заплатит комиссию, то счет заблокируют. Для того чтобы оплатить комиссию, Игорю нужно ввести данные своей карты. На сайте были отзывы разных людей, которые уже получили деньги. Как следует поступить в этой ситуации?

Выберите один верный ответ

- Не вводить свои данные. Позвонить в банк и уточнить, что это за перевод

Ввести номер карты, номер телефона и ждать получения денег

Страхование — Возможности компенсации в случае непредвиденных потерь 3 вопроса

В вашей квартире прорвало трубу, и вы случайно затопили соседей этажом ниже. Какая из перечисленных страховок поможет вам покрыть причиненный соседям ущерб?

Выберите один верный ответ

Страхование имущества от риска затопления

- Страхование ответственности за причинение вреда

Каков максимальный размер выплаты на ремонт автомобиля по полису обязательного страхования автогражданской ответственности (ОСАГО)?

Выберите один верный ответ

- 400 000 рублей

500 000 рублей

700 000 рублей

1 400 000 рублей

Вы стали участником ДТП. У обоих водителей действующие полисы ОСАГО. Вы оформили европротокол.

В течение какого срока необходимо представить извещение в вашу страховую компанию для получения выплаты по ОСАГО?

Выберите один верный ответ

- В течение 5 рабочих дней

На следующий день после ДТП

В течение 14 календарных дней

В течение 21 календарного дня

Пенсии — Как работает пенсионная система 3 вопроса

Какие организации участвуют в системе пенсионного обеспечения Российской Федерации?

Выберите все верные ответы

Негосударственные пенсионные фонды (НПФ)

- Страховые компании

- Управляющие компании, с которыми Пенсионный фонд Российской Федерации (ПФР) заключил договор доверительного управления средствами пенсионных накоплений

- ПФР

Каким образом может получить свои накопления(в том числе — добровольные взносы) гражданин, формирующий средства пенсионных накоплений в негосударственном пенсионном фонде (НПФ) или Пенсионном фонде Российской Федерации (ПФР), при выходе на пенсию?

Выберите один верный ответ

В виде единовременной выплаты

В виде пожизненной выплаты

Путем выплаты в течение нескольких лет

- Все вышеперечисленные варианты верны

Что может включать в себя доход человека на пенсии?

Выберите один верный ответ

Государственная пенсия (ПФР+НПФ)

Дополнительная пенсия (НПФ)

Долгосрочный вклад

- Все перечисленное

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Что из перечисленного верно в отношении понятия «финансовая подушка безопасности»?

Выберите все верные ответы

Подушка безопасности должна равняться как минимум двум годовым доходам семьи

- Желательный размер подушки безопасности составляет от 3 до 6 сумм ежемесячных доходов семьи

Семьи с невысоким доходом не имеют возможности создать подушку безопасности

- Финансовая подушка безопасности — это определенная сумма денег, которая призвана обеспечивать человеку привычный образ жизни в кризисной ситуации

Если вы решили взять кредит, на что в первую очередь следует обратить внимание?

Выберите один верный ответ

На удобство расположения офиса банка

- На полную стоимость кредита

На бонусные программы банка

На биографии руководителей банка

На купонном поле банкноты кто-то ручкой написал номер телефона. Можно ли оплатить покупку в магазине такой банкнотой?

Выберите один верный ответ

- Да

Нет

Кто должен знать ПИН-код?

Выберите один верный ответ

Владелец карты и сотрудник банка

- Только владелец карты

Близкие люди владельца карты

ПИН-код должен быть написан на карте те

Налоги — Как платить налоги и получать налоговые вычеты 3 вопроса

На каких платформах можно оплатить налоги онлайн?

Выберите все верные ответы

- В личном кабинете на сайте своего банка

- На сайте Министерства финансов

- На портале «Госуслуги»

- На сайте Федеральной налоговой службы

Ответ: все варианты

С какой суммы дохода взимается подоходный налог (налог на доходы физических лиц — НДФЛ) в размере 15%?

Выберите один верный ответ

С суммы дохода, который превысит 1 млн рублей в год

С суммы дохода, который превысит 3 млн рублей в год

- С суммы дохода, который превысит 5 млн рублей в год

С суммы дохода, который превысит 10 млн рублей в год

Какие виды налоговых вычетов из перечисленных существуют?

Выберите все верные ответы

- Стандартные

- Социальные

Долговые

- Имущественные

Банки и банковская деятельность — Как правильно пользоваться банковскими услугами и сервисами 3 вопроса

Верно ли утверждение:

«При аннуитетном способе погашения кредита размер ежемесячного платежа зависит от остатка»?

Выберите один верный ответ

- Да

Нет

Надо ли выплачивать кредит банку с отозванной лицензией?

Выберите один верный ответ

- Кредит необходимо продолжать выплачивать в соответствии с информацией на специальном портале Агентства по страхованию вкладов

Нет, теперь можно не выплачивать кредит

Продолжать выплачивать кредит нужно только в том случае, если это потребуют сделать официальным письмом

Соотнесите понятия (1-4) с правильными определениями (А-D). Каждому понятию соответствует только одно определение

Перетащите соответствующий вариант из левого столбца в правый

1 Кэшбэк

2 Грейс-период

3 Овердрафт

4 Кредитный лимит

A Сумма, в пределах которой банк готов предоставить клиенту кредит для оплаты товаров и снятия наличных

В Вид потребительского кредита, представляющий собой, по сути, перерасход по дебетовой карте

С Период беспроцентного пользования денежными средствами по кредитной карте клиента при условии полного погашения задолженности в установленные банком сроки

D Возврат части денег, которые вы потратили при оплате покупки банковской картой

Ответ:

Кредитный лимит

A Сумма, в пределах которой банк готов предоставить клиенту кредит для оплаты товаров и снятия наличных

Овердрафт

В Вид потребительского кредита, представляющий собой, по сути, перерасход по дебетовой карте

Грейс-период

С Период беспроцентного пользования денежными средствами по кредитной карте клиента при условии полного погашения задолженности в установленные банком сроки

Кэшбэк

D Возврат части денег, которые вы потратили при оплате покупки банковской картой

Защита прав потребителей финансовых услуг — Что делать, если ваши права нарушены 3 вопроса

Каким способом можно направить жалобу в Центральный банк Российской Федерации?

Выберите все верные ответы

- Через электронную форму на сайте Центрального банка Российской Федерации

- По почте

- Лично через общественную приемную Центрального банка Российской Федерации

- С помощью мобильного приложения «ЦБ-онлайн»

Ответ: все варианты

Укажите, верно ли утверждение:

«Законом установлены сроки рассмотрения и принятия финансовым уполномоченным решения по обращению».

Выберите один верный ответ

- Да

Нет

Какая из перечисленных организаций защищает права потребителей финансовых услуг?

Выберите один верный ответ

Минфин России

Минэкономразвития России

МЧС России

- Банк России

Ответы Продвинутый уровень — Финзачет 2021

Цифровая безопасность — Как защитить личную финансовую информацию в интернете 3 вопроса

На чем основаны биометрические технологии?

Выберите один верный ответ

- На идентификации человека по уникальным, присущим только ему биологическим признакам

На идентификации человека по официальным документам

Как называется резервное копирование данных?

Выберите один верный ответ

Плагиат

- Бэкап

Пикап

Скрининг

Какие данные о человеке необходимо предоставить в Единую биометрическую систему (ЕБС) для получения разрешения проводить дистанционно все финансовые услуги?

Выберите все верные ответы

- Изображение лица

- Голос

Отпечатки пальцев

Радужка глаза

Инвестиции — Что нужно знать инвестору 5 вопросов

Соотнесите понятия (1-4) с правильными определениями (А-D). Каждому понятию соответствует только одно определение

Перетащите соответствующий вариант из левого столбца в правый

1 Доверительный управляющий

2 Брокер

3 Эмитент

4 Инвестор

А Вкладывает свои деньги в надежде на получение прибыли

В Юридическое лицо, орган государственной власти или орган местного самоуправления, который выпускает ценные бумаги

С Посредник между инвестором и эмитентом, профессиональный участник рынка, который совершает сделки с ценными бумагами для инвестора

D Организация, которой вы доверяете управление пакетом ценных бумаг по заранее оговоренной и утвержденной стратегии

Ответ:

Инвестор

А Вкладывает свои деньги в надежде на получение прибыли

Эмитент

В Юридическое лицо, орган государственной власти или орган местного самоуправления, который выпускает ценные бумаги

Брокер

С Посредник между инвестором и эмитентом, профессиональный участник рынка, который совершает сделки с ценными бумагами для инвестора

Доверительный управляющий

D Организация, которой вы доверяете управление пакетом ценных бумаг по заранее оговоренной и утвержденной стратегии

Выберите все верные утверждения, характерные для инвестиционного страхования жизни (ИСЖ).

Выберите все верные ответы

Вложения в ИСЖ входят в систему страхования вкладов

- В рамках ИСЖ нет гарантии дополнительного дохода. В отличие от банковских вкладов, процент по которым известен заранее, доход по ИСЖ непредсказуем

- Вернуть досрочно все вложенные в ИСЖ деньги удастся только в период охлаждения — в течение 14 дней с момента заключения договора при условии, что страховой случай не наступил

Друг рассказал вам, что в прошлом году по акциям компании, в которую он вкладывал часть своих денег, доходность была достаточно высокой.

Означает ли это, что если вы сейчас вложите свои деньги в эту же компанию, то точно получите такой же результат?

Выберите один верный ответ

Да, раз друг получил такую доходность, то и вы сможете

- Нет, ситуация на бирже изменчива, предыдущая доходность не гарантирует доходности в будущем

Как выбрать инвестиционного советника?

Выберите все верные ответы

- Проверить, есть ли инвестсоветник в соответствующем реестре на официальном сайте Банка России

- Проверить, состоит ли инвестсоветник в одной из саморегулируемых организаций (СРО): Национальной ассоциации участников фондового рынка (НАУФОР), Национальной финансовой ассоциации (НФА) или Ассоциации международных инвестиционных консультантов и советников (АМИКС)

Проверить наличие официального сайта уинвестсоветника

Проверить наличие страниц в социальных сетях у инвестсоветника

Выберите все верные утверждения относительно использования индивидуального инвестиционного счета (ИИС).

Выберите все верные ответы

- Для получения налогового вычета ИИС должен быть открыт на срок не менее 3 лет

- Взносы на ИИС можно делать как в рублях, так и в долларах

Денежные средства на ИИС застрахованы АСВ аналогично банковским вкладам

- Можно получить налоговый вычет

Финансовое мошенничество — Как обезопасить себя и свои деньги от мошенников 3 вопроса

Что необходимо предпринять в первую очередь, если вы потеряли банковскую карту?

Выберите один верный ответ

Обратиться в полицию

- Обратиться в банк и заблокировать карту

Обратиться в Банк России

Обратиться в Агентство по страхованию вкладов

Укажите, что из нижеперечисленного является признаком финансовой пирамиды.

Выберите все верные ответы

- Гарантируют высокий доход без всякого риска

- На сайте компании отсутствуют контакты для связи

Есть лицензия Банка России

- Вам показывают только красивые презентации и не дают взглянуть на финансовые документы

В кафе официант приносит вам POS-терминал, вы расплачиваетесь, но тут официант говорит, что оплата не прошла, и просит повторно ввести ПИН-код вашей карты. Ваши действия?

Выберите один верный ответ

Отказываюсь платить повторно, я уже оплатил!

Да, конечно, введу повторно ПИН-код, надо же оплатить услугу!

- Попрошу чек с уведомлением о сбое или отказе от операции и проверю СМС- сообщение о проведенном платеже.

Пенсии — Как работает пенсионная система 3 вопроса

Укажите возможные способы увеличения пенсии при помощи Негосударственного пенсионного фонда (НПФ).

- Перевести накопительную пенсию в НПФ

- Заключить договор негосударственного пенсионного обеспечения

Сформировать основную страховую пенсию

Все перечисленное

До заключения договора об обязательном пенсионном страховании (ОПС) НПФ обязан проинформировать человека о том, что:

Выберите все верные ответы

Прибыль по пенсионным накоплениям не гарантирована

- Ваши средства, находящиеся в НПФ, не наследуются

- Застрахованное лицо не осуществляет оплату каких-либо сборов и платежей по договорам об ОПС

- Пенсионные накопления невозможно забрать из НПФ до наступления пенсионных оснований — можно только перевести в другой фонд

Ваши средства, находящиеся в НПФ, не застрахованы в Агентстве по страхованию вкладов (AСB)

До заключения договора о негосударственном пенсионном обеспечении (НПО) НПФ обязан проинформировать человека о том, что:

Выберите все верные ответы

- Могут быть предусмотрены нестандартные пенсионные основания для получения негосударственной пенсии

В случае досрочного прекращения действия договора (НПО) ваши накопления переводятся на благотворительность

Пенсионные взносы и выплаты не облагаются налогом

Договором НПО может быть предусмотрена возможность наследования

- Ваши средства, находящиеся в НПФ, застрахованы в Агентстве по страхованию вкладов (АСB)

Страхование — Возможности компенсации в случае непредвиденных потерь 3 вопроса

Что такое франшиза в страховании?

Выберите один верный ответ

Стоимость страхового случая

Дополнительная страховая сумма, которую выплачивает страховщик, если страховой случай наступил по его вине

- Часть компенсации убытков, которую страхователь берет на себя

Дочерняя компания страховой организации

Что такое «Зеленая карта»?

Выберите один верный ответ

Полис ОСАГО зеленого цвета

Банковская карта с фоновым рисунком зеленого цвета

СНИЛС

- Аналог страхования по ОСАГО, который действует за границей

У страховой компании отозвали лицензию и суд признал ее банкротом. С данной компанией у вас заключен договор ОСАГО. Что будет в этом случае?

Выберите один верный ответ

В связи с отзывом лицензии договоры ОСАГО прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии

Несмотря на отзыв лицензии и признание компании банкротом, договоры ОСАГО продолжают свое действие

- Необходимо заключать новые договоры и обращаться в Агентство по страхованию вкладов (АСВ) с заявлением о возврате части страховой премии пропорционально не истекшему сроку действия договоров

Необходимо заключать новые договоры и обращаться во временную администрацию, которую Банк России назначил на этапе приостановки лицензии или сразу после отзыва лицензии

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Выберите верное утверждение:

Выберите один верный ответ

Личный финансовый план имеет смысл составлять только на период более 5 лет

Ведение финансового плана лучше всего доверить финансовому управляющему

- Личный финансовый план можно корректировать исходя из меняющихся условий

Вы расписали свои доходы и расходы и поняли, что расходы больше, чем доходы. Что вы можете предпринять, как финансово грамотный человек, чтобы изменить ситуацию?

Выберите все верные ответы

- Найти легальные способы увеличения дохода

- Уменьшить (оптимизировать) расходы

Ничего не предпринимать, так тоже можно жить

- Взять в кредит сумму разницы между доходами и расходами

Вы хотите обменять валюту в офисе банка или пункте обмена валют. В каком случае вам нужно будет предъявить паспорт?

Выберите один верный ответ

Предъявлять паспорт при совершении операций по обмену валют не требуется

- Если нужно обменять больше 40 000 рублей

Если нужно обменять больше 100 000 рублей

Предъявлять паспорт при совершении операций по обмену валют требуется всегда, независимо от суммы

Кто такой самозанятый по закону?

Выберите один верный ответ

- Человек, который платит специальный налог на профессиональный доход

Индивидуальный предприниматель

Безработный

Человек, работающий по трудовому договору

Налоги — Как платить налоги и получать налоговые вычеты 3 вопроса

Нужно ли платить НДФЛ на доход по банковским счетам и вкладам?

Выберите один верный ответ

Нет, доход по банковским счетам и депозитам налогом не облагается

- Да, при условии, что сумма процентов по вкладу (вкладам) превысит установленный законом лимит

Укажите, какое из утверждений верно.

Выберите один верный ответ

Имущественный налоговый вычет можно получить только один раз в жизни за покупку одного объекта

- Имущественный налоговый вычет можно получить несколько раз в жизни за покупку нескольких объектов, но при условии, что размер вычета по всем объектам в сумме не будет превышать 260 000 рублей

Продолжите фразу:

«Если из дохода налогоплательщика (физического лица) производятся удержания (по его распоряжению, по распоряжению суда и т.д.), то…»

Выберите один верный ответ

Они уменьшают налоговую базу по налогу на доходы физических лиц, если удержания производятся по распоряжению налогоплательщика

Они уменьшают налоговую базу по налогу на доходы физических лиц, если удержания производятся по решению суда

Они уменьшают налоговую базу по налогу на доходы физических лиц, если удержания производятся по решению иных государственных органов

- Никакие из вышеназванных удержаний не уменьшают налоговую базу

Банки и банковская деятельность — Как правильно пользоваться банковскими услугами и сервисами 3 вопроса

Что означает санация банка?

Выберите один верный ответ

Применение к банку санкций

Банкротство банка

Объединение с другим банком

- Процедура финансового оздоровления банка

Укажите, верно ли утверждение:

«Требования к поручителю, связанные с нарушением основного обязательства, могут быть предъявлены кредитором лишь при неисполнении или ненадлежащем исполнении должником обязательства по выплате кредита».

Выберите один верный ответ

- Верно

Неверно

Укажите, какое из утверждений верно.

Выберите один верный ответ

- Один из видов реструктуризации кредита (займа) — это погашение задолженности за счет другого кредита (займа)

Один из видов реструктуризации кредита (займа) — это уменьшение размера регулярных платежей по кредиту за счет увеличения срока кредита

Защита прав потребителей финансовых услуг — Что делать, если ваши права нарушены 3 вопроса

У Александра долгов стало слишком много, а денег нет и взять неоткуда. Он решил объявить себя банкротом. Укажите, что из перечисленного относится к минусам судебного банкротства.

Выберите все верные ответы

Долг перестает расти. Начисление процентов, штрафов и пени по просроченным кредитам и займам прекращается

- Банкротство портит деловую репутацию и ухудшает кредитную историю

- Имуществом и деньгами будут распоряжаться другие. Вы сможете тратить не более 50 000 рублей ежемесячно, если суд не одобрит другую сумму

У банкрота не могут потребовать сверх того, что есть в его собственности

Как получить статус банкрота без суда?

Выберите один верный ответ

Подать заявление в Федеральную налоговую службу

- Подать заявление в МФЦ

Обратиться к Уполномоченному по правам человека

Подать заявление в Банк России

В течение какого срока ломбард имеет право продать имущество заемщика в случае невозврата займа вовремя?

Выберите один верный ответ

- Не ранее чем через 1 месяц

Не ранее чем через 2 месяца

Не ранее чем через 10 календарных дней

Не ранее чем через 14 календарных дней

Основные понятия финансовых рисков

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

- Аналитика бизнеса

- Аналитика бизнес процессов Решения по роли и департаменту Финансовая аналитика

- Основные понятия финансовых рисков

Оглавление

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

Под финансовыми рисками понимается вероятность возникновения непредвиденных финансовых потерь (снижения прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий финансовой деятельности организации.

Финансовые риски подразделяются на три вида:

- риски, связанные с покупательной способностью денег;

- риски, связанные с вложением капитала (инвестиционные риски);

- риски, связанные с формой организации хозяйственной деятельности организации.

1 группа финансовых рисков. К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляционный риск характеризуется возможностью обесценения реальной стоимости каптала (в форме денежных активов), а также ожидаемых доходов и прибыли организации в связи с ростом инфляции.

Инфляционные риски действуют в двух направлениях:

-сырье и комплектующие, используемые в производстве дорожают быстрее, чем готовая продукция

-готовая продукция предприятия дорожает быстрее, чем цены конкурентов на эту продукцию.

ить на материальные, трудовые, финансовые.

Дефляционный риск – это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижения доходов.

Валютные риски – опасность валютных потерь в результате изменения курса валютной цены по отношению к валюте платежа в период между подписанием внешнеторгового, внешнеэкономического или кредитного соглашения и осуществлением платежа по нему. В основе валютного риска лежит изменение реальной стоимости денежного обязательства в указанный период. Экспортер несет убытки при понижении курса валюты цены по отношению к валюте платежа, так как он получит меньшую реальную стоимость по сравнению с контрактной. Для импортера валютные риски возникают, если повысится курс валюты цены по отношению к валюте платежа. Колебания валютных курсов ведут к потерям одних и обогащению других фирм. Участники международных кредитно-финансовых операций подвержены не только валютному, но и кредитному, процентному, трансфертному рискам.

Риски ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

2 группа финансовых рисков. Инвестиционный риск выражает возможность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия. В соответствии с видами этой деятельности выделяются и виды инвестиционного риска: риск реального инвестирования; риск финансового инвестирования (портфельный риск); риск инновационного инвестирования. Так как эти виды инвестиционных рисков связаны с возможной потерей капитала предприятия, они включаются в группу наиболее опасных рисков.

Инвестиционные риски включают в себя следующие подвиды рисков: риск снижения финансовой устойчивости, риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск снижения финансовой устойчивости. Этот риск генерируется несовершенной структурой капитала (чрезмерной долей используемых заемных средств), т.е. слишком высоким коэффициентом финансового рычага. В составе финансовых рисков по степени опасности этот вид риска играет ведущую роль.

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования, хеджирования, инвестирования и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаги других активов. Термин “портфельный” происходит от итальянского “portofolio”, означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности:

процентные риски;

кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам. Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средст средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем (так как он не может высвободить свои средства, вложенные на указанных выше условиях). Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск – опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selektio – выбор, отбор) – это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

3 группа финансовых рисков. К рискам, связанным с формой организации хозяйственной деятельности, относятся:

– авансовые

-оборотные риски.

Авансовые риски возникают при заключении любого контракта, если по нему предусматривается поставка готовых изделий против денег покупателя. Суть риска – компания – продавец (носитель риска) произвела при производстве (или закупки) товара определенные затраты, которые на момент производства ( или закупки ) нечем не закрыты, т.е. с позиции баланса рискодержателя могут закрываться только прибылью предыдущих периодов. Если компания не имеет эффективно налаженного оборота, то несет авансовые риски, которые выражаются в формировании складских запасов нереализованного товара.

Оборотный риск – предполагает наступление дефицита финансовых ресурсов в течение срока регулярного оборота: при постоянной скорости реализации продукции у предприятия могут возникать разные по скорости обороты финансовых ресурсов.

Портфельный риск– заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд. Портфельные риски подразделяются на финансовые, риски ликвидности, системные и несистемные.

Риск ликвидности – это способность финансовых активов оперативно обращаться в наличность.

Системный риск– связан с изменением цен на акции, их доходностью, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда и дополнительной прибылью, вызванными общерыночными колебаниями. Он объединяет риск изменения процентных ставок, риск изменения общерыночных цен и риск инфляции и поддается довольно точному прогнозу, так как теснота связи (корреляция) между биржевым курсом акции и общим состоянием рынка регулярно и довольно достоверно регистрируется различными биржевыми индексами.

Несистемный риск– не зависит от состояния рынка и является спецификой конкретного предприятия, банка. Он может быть отраслевым и финансовым. Основными факторами, оказывающими влияние на уровень несистемно- портфельного риска, является наличие альтернативных сфер приложения (вложения) финансовых ресурсов, конъюнктура товарных и фондовых рынков и другие. Совокупность системных и несистемных рисков называют риском инвестиций.

ОЦЕНКА РИСКА

Оценка уровня риска является одним из важнейших этапов риск – менеджмента, так как для управления риском его необходимо прежде всего проанализировать и оценить. В экономической литературе существует множество определения этого понятия, однако в общем случае под оценкой риска понимается систематический процесс выявления факторов и видов риска и их количественная оценка, то есть методология анализа рисков сочетает взаимодополняющие количественный и качественный подходы.

Источниками информации, предназначенной для анализа риска являются:

– бухгалтерская отчетность предприятия.

– организационная структура и штатное расписание предприятия.

– карты технологических потоков (технико-производственные риски);

– договоры и контракты (деловые и юридические риски);

– себестоимость производства продукции.

– финансово-производственные планы предприятия.

Выделяются два этапа оценки риска: качественный и количественный.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

– определение потенциальных зон риска;

– выявление рисков, сопутствующих деятельности предприятия;

– прогнозирование практических выгод и возможных негативных последст- вий проявления выявленных рисков.

Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска объекта в целом. Также выявляется возможный ущерб и дается стоимостная оценка от проявления риска и, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента.

Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются статистические, аналитические, метод экспертных оценок, метод аналогов.

Статистические методы.

Суть статистических методов оценки риска заключается в определении вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т.д. Достоинствами статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода. Основным недостатком этих методов считается необходимость использования в них вероятностных характеристик. Возможно применение следующих статистических методов: оценка вероятности исполнения, анализ вероятного распределения потока платежей, деревья решений, имитационное моделирование рисков, а также технология «Risk Metrics».

Метод оценки вероятности исполнения позволяет дать упрощенную статистическую оценку вероятности исполнения какого – либо решения путем расчета доли выполненных и невыполненных решений в общей сумме принятых решений.

Метод анализа вероятностных распределений потоков платежей позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рисковым. Деревья решений обычно используются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t = n, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий. Имитационное моделирование является одним из мощнейших методов анализа экономической системы; в общем случае под ним понимается процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира. Имитационное моделирование используется в тех случаях, когда проведение реальных экспериментов, например, с экономическими системами, неразумно, требует значительных затрат и/или не осуществимо на практике. Кроме того, часто практически невыполним или требует значительных затрат сбор необходимой информации для принятия решений, в подобных случаях отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента (т.е. генерированными компьютером).

Технология «Risk Metrics» разработана компанией «J.P. Morgan» для оценки риска рынка ценных бумаг. Методика подразумевает определение степени влияния риска на событие через вычисление «меры риска», то есть максимально возможного потенциального изменения цены портфеля, состоящего из различного набора финансовых инструментов, с заданной вероятностью и за заданный промежуток времени.

Аналитические методы.

Позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов, как анализ чувствительности, метод корректировки нормы дисконта с учетом риска, метод эквивалентов, метод сценариев.

Анализ чувствительности сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении. Другими словами, этот метод позволяет получить ответы на вопросы вида: что будет с результирующей величиной, если изменится значение некоторой исходной величины?

Метод корректировки нормы дисконта с учетом риска является наиболее простым и вследствие этого наиболее применяемым на практике. Основная его идея заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой. Корректировка осуществляется путем прибавления величины требуемой премии за риск.

С помощью метода достоверных эквивалентов осуществляется корректировка ожидаемых значений потока платежей путем введения специальных понижающих коэффициентов (а) с целью приведения ожидаемых поступлений к величинам платежей, получение которых практически не вызывает сомнений и значения которых могут быть достоверно определены.

Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. С помощью этого метода можно получить достаточно наглядную картину для различных вариантов событий. Он представляет собой развитие методики анализа чувствительности, так как включает одновременное изменение нескольких факторов.

Метод экспертных оценок.

Представляет собой комплекс логических и математико – статистических методов и процедур по обработке результатов опроса группы экспертов, причем результаты опроса являются единственным источником информации. В этом случае возникает возможность использования интуиции, жизненного и профессионального опыта участников опроса. Метод используется тогда, когда недостаток или полное отсутствие информации не позволяет использовать другие возможности. Метод базируется на проведении опроса нескольких независимых экспертов, например, с целью оценки уровня риска или определения влияния различных факторов на уровень риска. Затем полученная информация анализируется и используется для достижения поставленной цели. Основным ограничением в его использовании является сложность в подборе необходимой группы экспертов.

Метод аналогов используется в том случае, когда применение иных методов по каким – либо причинам неприемлемо. Метод использует базу данных аналогичных объектов для выявления общих зависимостей и переноса их на исследуемый объект.

РИСК-МЕНЕДЖМЕНТ

Сегодня управление рисками является тщательно планируемым процессом. Задача управления риском органически вплетается в общую проблему повышения эффективности работы предприятия. Пассивное отношение к риску и осознание его существования, заменяется активными методами управления.

Риск – это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности стратегия и приемы образуют своеобразный механизм управления риском, т.е. риск-менеджмент. Таким образом, риск-менеджмент представляет собой часть финансового менеджмента.

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления. Систему управления риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации.

Конечная цель риск-менеджмента соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Исходя из этих целей, основные задачи системы управления рисками состоят в том, чтобы обеспечить:

– выполнение требований по эффективному управлению финансовыми рисками, в том числе обеспечение сохранности бизнеса участников корпорации;

– надлежащее состояние отчетности, позволяющее получать адекватную информацию о деятельности подразделений корпорации и связанных с ней рисках;

– определение в служебных документах и соблюдение установленных процедур и полномочий при принятии решений.

Риск-менеджмент включает в себя стратегию и тактику управления.

Под стратегией управления понимаются направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решения. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения поставленной цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии.

Тактика – это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К этим экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами) и т.п.

Субъект управления в риск-менеджменте – это специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и др.), которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное воздействие на объект управления.

Риск-менеджмент выполняет определенные функции: прогнозирование; организация; регулирование; координация; стимулирование; контроль.

Прогнозирование в риск-менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. В динамике риска прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и на основе прямого предвидения изменений.

Организация в риск-менеджменте представляет собой объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. К этим правилам и процедурам относятся: создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т.п.

Регулирование в риск-менеджменте представляет собой воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений.

Координация в риск-менеджменте представляет собой согласованность работы всех звеньев системы управления риском, аппарата управления и специалистов. Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

Стимулирование в риск-менеджменте представляет собой побуждение финансовых менеджеров и других специалистов к заинтересованности в результате своего труда.

Контроль в риск-менеджменте представляет собой проверку организации работы по снижению степени риска. Посредством контроля собирается информация о степени выполнения намеченной программы действия, доходности рисковых вложений капитала, соотношении прибыли и риска, на основании которой вносятся изменения в финансовые программы, организацию финансовой работы, организацию риск-менеджмента. Контроль предполагает анализ результатов мероприятий по снижению степени риска

Этапы организации риск-менеджмента.

Весь процесс управления рисками можно отобразить следующим образом:

Первым этапом организации риск-менеджмента является определение цели риска и цели рисковых вложений капитала. Любое действие, связанное с риском, всегда целенаправленно, так как отсутствие цели делает решение, связанное с риском, бессмысленным. Цель риска – это результат, который необходимо получить. Им может быть выигрыш, прибыль, доход и т.п. Цель рисковых вложений капитала – получение максимальной прибыли.

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития. Необходимо четко сформулировать “аппетит на риск” и строить политику управления риском на основании этого.

На этапе анализа риска используются методы качественного и количественного анализа. Цель оценки – определить приемлемость уровня риска. Качественная оценка предполагает установление ориентира в качественном выражении. Например, “минимальный риск”, “умеренный риск”, “предельный риск”, “недопустимый риск”. Основанием для отнесения к той или иной группе является система параметров, различная для каждого портфеля риска. Качественная оценка дается каждой операции, входящей в состав портфеля рисков и по портфелю в целом.

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежания риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора. Выбор какого-либо способа обращения с риском определяются конкретным направлением деятельности организации и эффективностью выбранного способа.

На завершающем этапе управления рисками выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском. То есть формирование комплекса мероприятий по снижению рисков, с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы.

Важным этапом организации риск-менеджмента являются контроль за выполнением намеченной программы, анализ и оценка результатов выполнения выбранного варианта рискового решения. При этом рекомендуется аккумулировать всю информацию об ошибках и недостатках разработки программы, проявившихся в ходе ее реализации. Такой подход позволит провести разработку последующих программ мероприятий по снижению рисков на более качественном уровне с использованием новых полученных знаний о риске.

Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

МЕТОДЫ УПРАВЛЕНИЯ РИСКОМ

Целью управления финансовым риском является снижение потерь, связанных с данным риском, до минимума. Потери могут быть оценены в денежном выражении, оцениваются также шаги по их предотвращению. Финансовый менеджер должен уравновесить эти две оценки и спланировать, как лучше заключить сделку с позиции минимизации риска.