Тинькофф инвестиции. Ответы на все уроки акции «Учитесь за подарки», включая экзамен.

Получи до 25 000 рублей в подарок акциями, за бесплатное обучение.

Изображение из открытых источников

Изображение из открытых источников

У Тинькофф банка возобновлена #акция «Учитесь за подарки».

В связи с этим, я решил помочь пользователям и предоставить #ответы на все уроки тинькофф инвестиции, включая экзамен.

— Какие есть «подводные камни»?

Продать подарочные акции, возможно только при условии, суммарного оборота по брокерскому счёту 20 000 рублей, на «всё-про-всё» даётся срок 90 дней.

По истечению этого срока, подаренные акции сгорят.

— Условно говоря, проходите обучение, после этого покупаете любые акции на сумму 20 тысяч и в этот же день, продаёте вместе с подарочными.

За каждый урок, будёт предоставляться только одна акция, суммарно вы получите 10 акций, за прохождение всего обучения.

У кого нет изначально карты в тинькофф банке, пройти #обучение не получится, так как брокерский счёт, можно открыть только владельцам карты Тинькофф.

- Оформить карту Тинькофф Black, вы сможете по этой ссылке (3 месяца бесплатного обслуживания в подарок), карту доставит курьер в удобное для вас место.

- Далее, оформляем брокерский счёт по этой ссылке.

- После открытия брокерского счёта, вам будет доступно обучение в Тинькофф Инвестициях.

Если, все выше перечисленные шаги выполнены, приступаем к обучению.

— Первый урок вводный, поэтому начнём со второго.

Урок 2.

Листай галерею влево

Урок 3.

Листай галерею влево

Урок 4.

Листай галерею влево

Урок 5.

Листай галерею влево

Урок 6.

Листай галерею влево

Урок 7.

Листай галерею влево

Урок 8.

Листай галерею влево

Тинькофф инвестиции.

Обратите внимание: Брать или не брать: личное мнение о кредитке Тинькофф Платинум.

Ответы на экзамен.

Листай галерею влево

#инвестиции #лайфхак #полезные советы #тинькофф банк #тинькофф инвестиции #банки #гаджеты

Больше интересных статей здесь: Банки.

Источник статьи: Тинькофф инвестиции. Ответы на все уроки акции «Учитесь за подарки», включая экзамен. .

На чтение 15 мин Просмотров 45.7к. Опубликовано 25.01.2022

Привет. Вы всегда хотели начать инвестировать, но не знали с чего начать? Сейчас самое время. У банка Тинькофф проходит акция «Дарим акции за обучение». На их сайте написано — пройдите обучение и получите пакет акций стоимостью до 25000 рублей.

При открытии брокерского счета вы получите уроки, в конце которых будут небольшие тесты и экзамен в конце обучения, за которые вы получите акции. В этой статье вы найдете ответы на тесты и экзамен.

Вы можете открыть только брокерский счет и получить немного денег, но лучше приобрести карту Tinkoff Black. Так вы будете получать кэшбэки и скидки постоянно и мгновенно переводить деньги с брокерского счета.

Содержание

- Уроки и ответы на вопросы Тинькофф инвестиции.

- Введение. Почему каждому важно инвестировать

- Урок 1. Во что и как можно вложиться

- Урок 2. Откройте еще и ИИС

- Урок 3. Облигации: как дать в долг и заработать

- Урок 4. Акции: становимся совладельцами бизнеса

- Урок 5. Фонды: как легко вложиться в сотни компаний

- Урок 6: Как собрать портфель, в котором всего хватает

- Урок 7. Какие налоги платит инвестор и как платить меньше

- Урок 8. Как инвестировать системно и красиво

- Экзамен. Помогите Валере накопить на квартиру

- Как вывести деньги от подарочных акций тинькофф?

- Как еще получить подарки от Тинькофф?

Уроки и ответы на вопросы Тинькофф инвестиции.

Уроки интересные и почитать новичку в инвестициях будет полезно. Но если вы это все знаете можно приступать сразу к ответам.

Еще обращаю внимание, что вы получите акции не на 25000 рублей, а до 25000. Это могут быть акции как на 2000 рублей, так и 10000 рублей. И по моим наблюдениям правильные ответы не зависят на то, какую акцию вы получите. Скорее всего, чем дольше будет акция Тинькофф, тем более дешевые акции вы получите. Я слышал, вначале акции люди получали около 25 тыс. рублей.

В ведении можно отвечать что угодно, а в остальных тестах нужно ответить на 3 вопроса правильно из 5 иначе заставят проходить повторно.

Введение. Почему каждому важно инвестировать

О чем урок: Тут расскажут, что инфляция ест деньги и нужно их сохранить. А так же что нужно избавляться от кредитов и иметь заначку.

Вопрос: Чтобы шикануть как на миллион в 2014 нужно:

Ответ: 1450000 Р. (можно ответить хоть что)

Урок 1. Во что и как можно вложиться

О чем урок: Общие сведения о бирже, акциях и облигациях.

Тест. Готовы ли вы начать инвестировать?

Тут нужно ответить да или нет. Правильных ответов нет. Отвечайте, как думаете, акцию вы все равно получите.

Урок 2. Откройте еще и ИИС

О чем урок: Тут написано, что лучше открыть ИИС так как с него можно получить налоговый вычет.

Урок 2. Ответ на вопрос 1

Вопрос: Работодатель заплатил за Игоря 46 800 р. НДФЛ за год. В конце года Игорь вносит на ИИС 400000 рублей. Сколько денег он сможет вернуть из налоговой в следующем году?

Ответ: 46 800 рублей.

Урок 2. Ответ на вопрос 2

Вопрос: Ирина открыла ИИС, положила на него 350 тысяч за три года и заработала на продаже ценных бумаг 500 тысяч рублей. Итого на счете — 850 тысяч рублей. Вычетами она еще не пользовалась, поэтому может выбрать между вычетом А и Б. Какой ей лучше выбрать?

Ответ: Вычет Б — освободиться от налога на заработанное.

Урок 2. Ответ на вопрос 3

Вопрос: Саша открыл ИИС три года назад и вложил на него за это время миллион рублей. Сейчас он хочет вывести со счёта половину, а оставшиеся деньги сохранить на ИИС. Получится?

Ответ: нет, потому что частично вывести деньги с ИИС нельзя — счёт закроется автоматически.

Урок 2. Ответ на вопрос 4

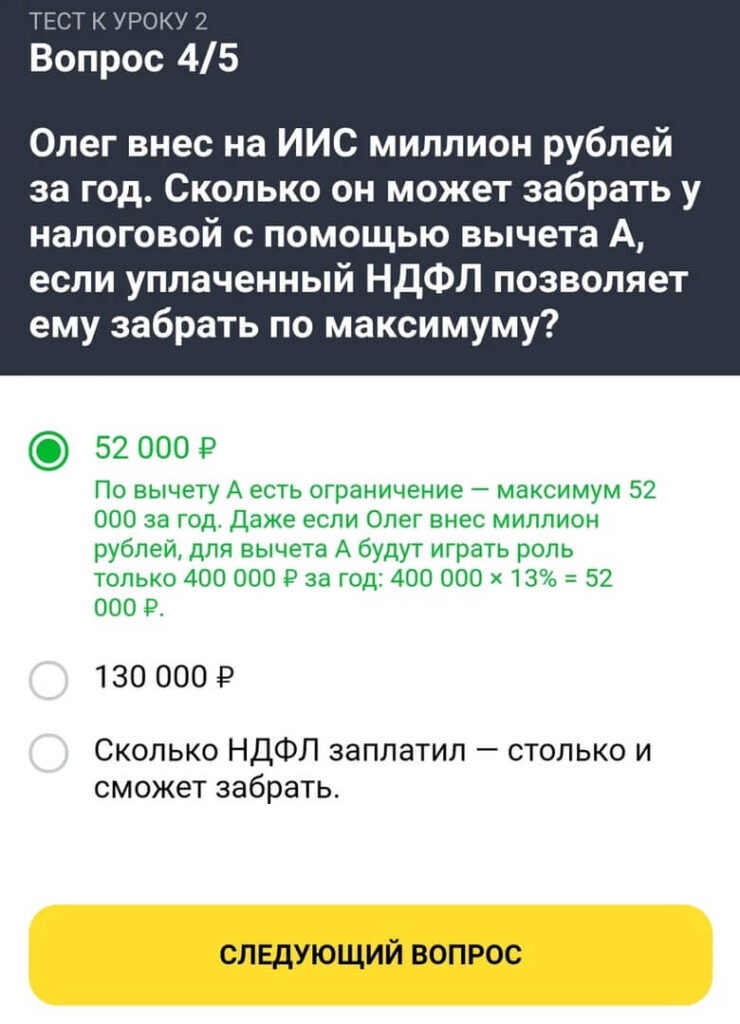

Вопрос: Олег внёс на ИИС миллион рублей за год. Сколько он может забрать у налоговой с помощью вычета А, если уплаченный НДФЛ позволяет ему забрать по максимуму?

Ответ: 52 000 рублей.

Урок 2. Ответ на вопрос 5

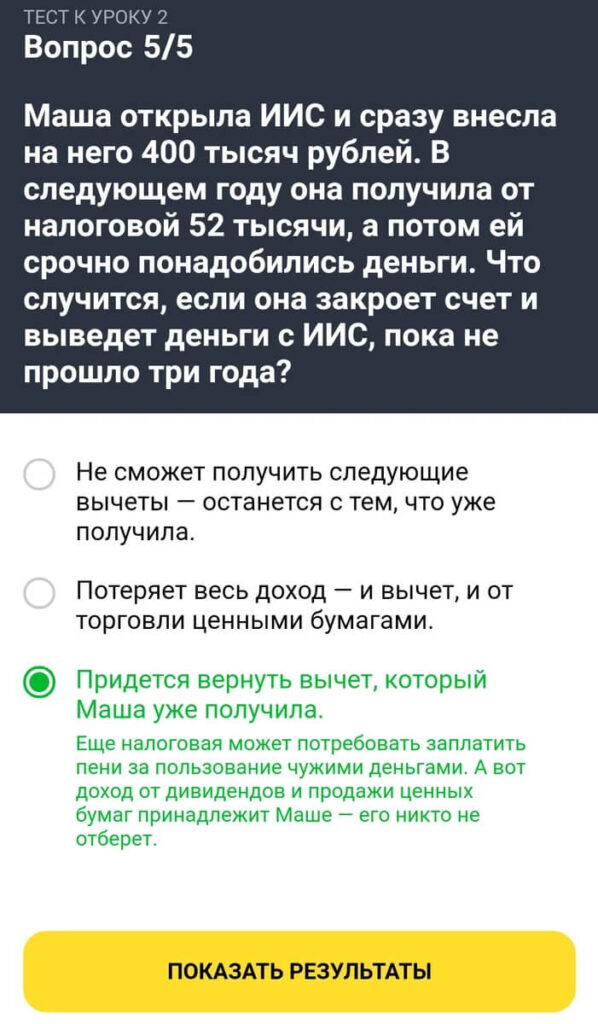

Вопрос: Маша открыла ИИС и сразу внесла на него 400 тысяч рублей. В следующем году она получила от налоговой 52 тысячи, а потом ей срочно понадобились деньги. Что случится, если она закроет счет и выведет деньги с ИИС, пока не прошло три года?

Ответ: Придется вернуть вычет, который Маша уже получила.

Урок 3. Облигации: как дать в долг и заработать

О чем урок: Облигации надежнее чем акции. Самые надежные облигации ОФЗ. При работе с облигациями смотреть на дату погашения, купон, номинал.

Урок 3. Ответ на вопрос 1

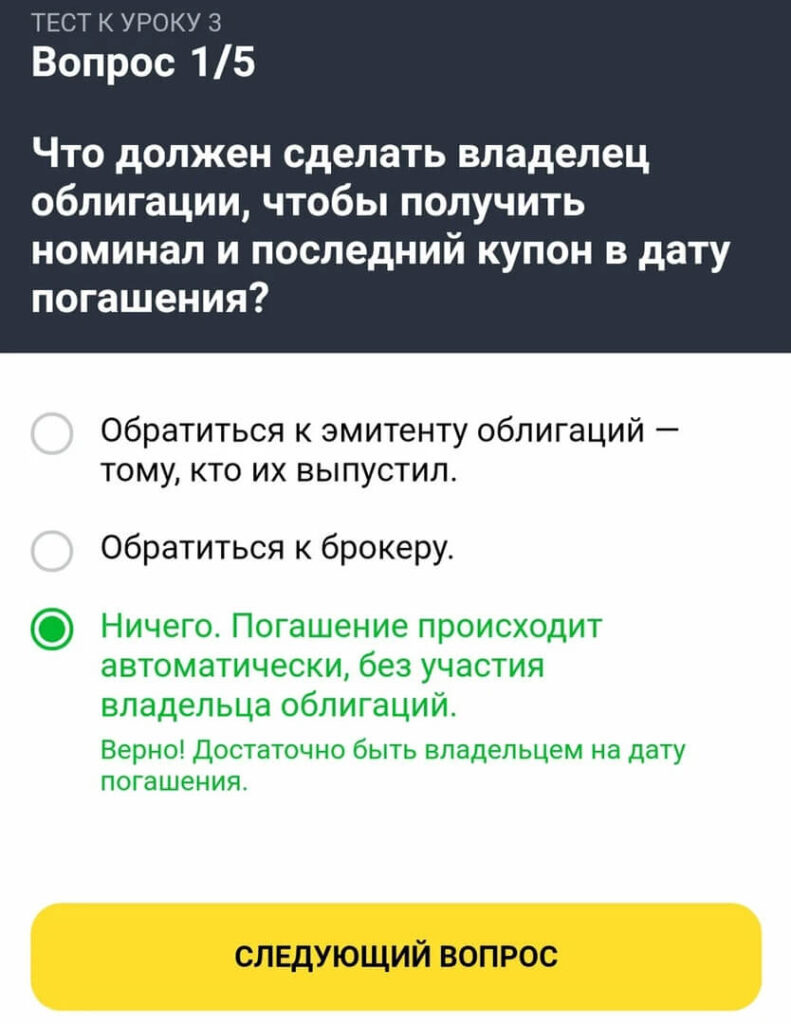

Вопрос: Что должен сделать владелец облигации, чтобы получить номинал и последний купон в дату погашения?

Ответ: Ничего. Погашение происходит автоматически, без участия владельца облигаций.

Урок 3. Ответ на вопрос 2

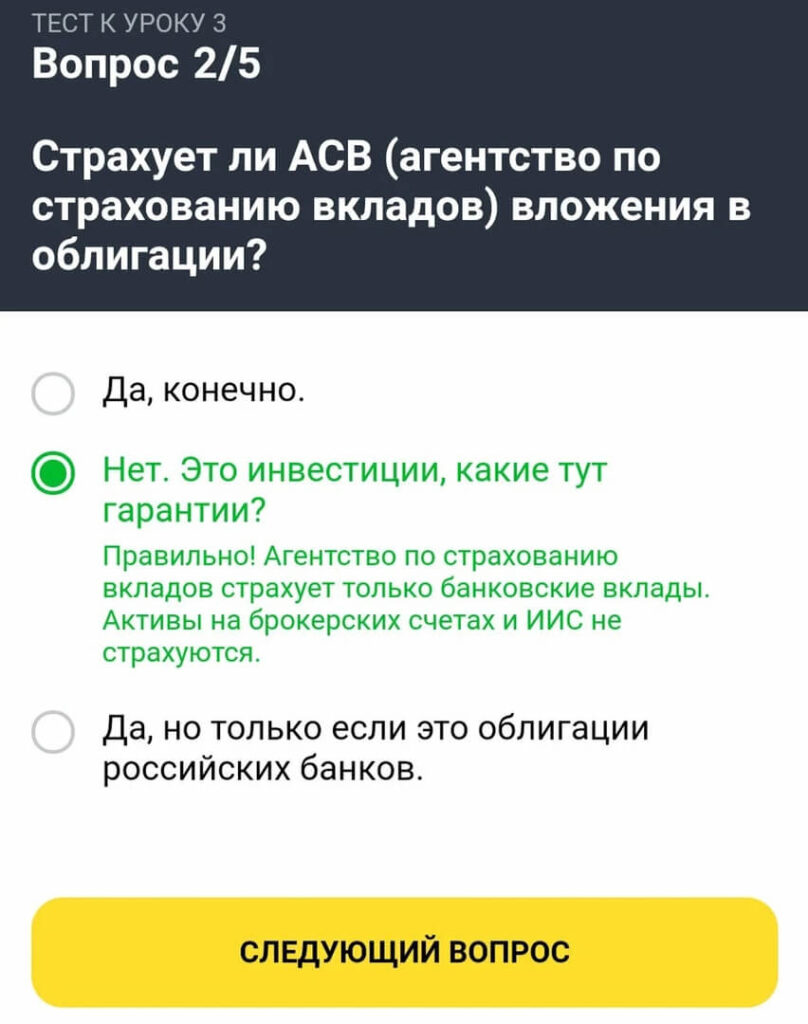

Вопрос: Страхует ли ACB (агентство по страхованию вкладов) вложения в облигации?

Ответ: Нет. Это инвестиции, какие тут гарантии?

Урок 3. Ответ на вопрос 3

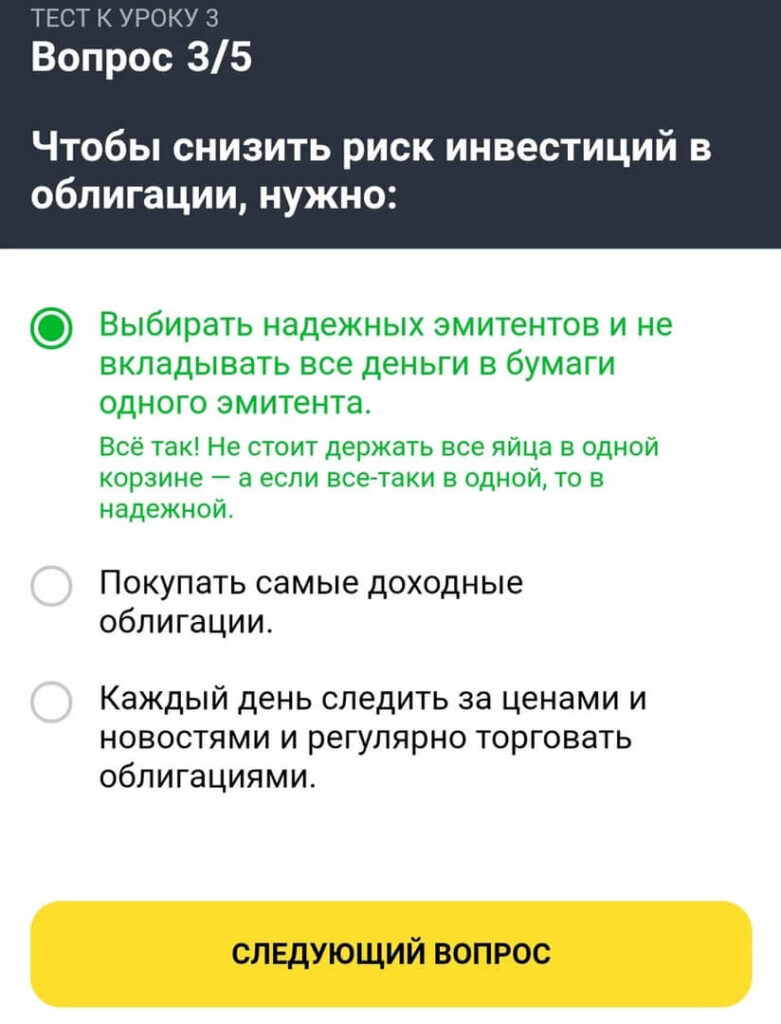

Вопрос: Чтобы снизить риск инвестиций в облигации, нужно?

Ответ: Выбирать надежных эмитентов и не вкладывать все деньги в бумаги одного эмитента.

Урок 3. Ответ на вопрос 4

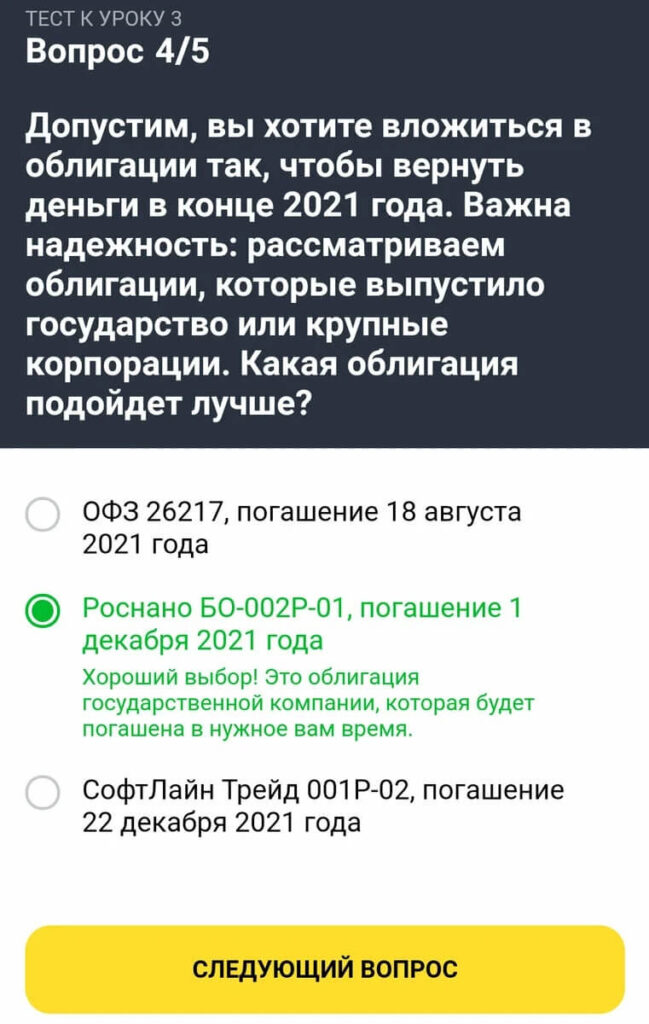

Вопрос: Допустим, вы хотите вложиться в облигации так, чтобы вернуть деньги в конце 2021 года. Важна надежность: рассматриваем облигации, которые выпустило государство или крупные корпорации. Какая облигация подойдёт лучше?

Ответ: Роснано БО-002-Р-01, погашение 1 декабря 2021 года.

Урок 3. Ответ на вопрос 5

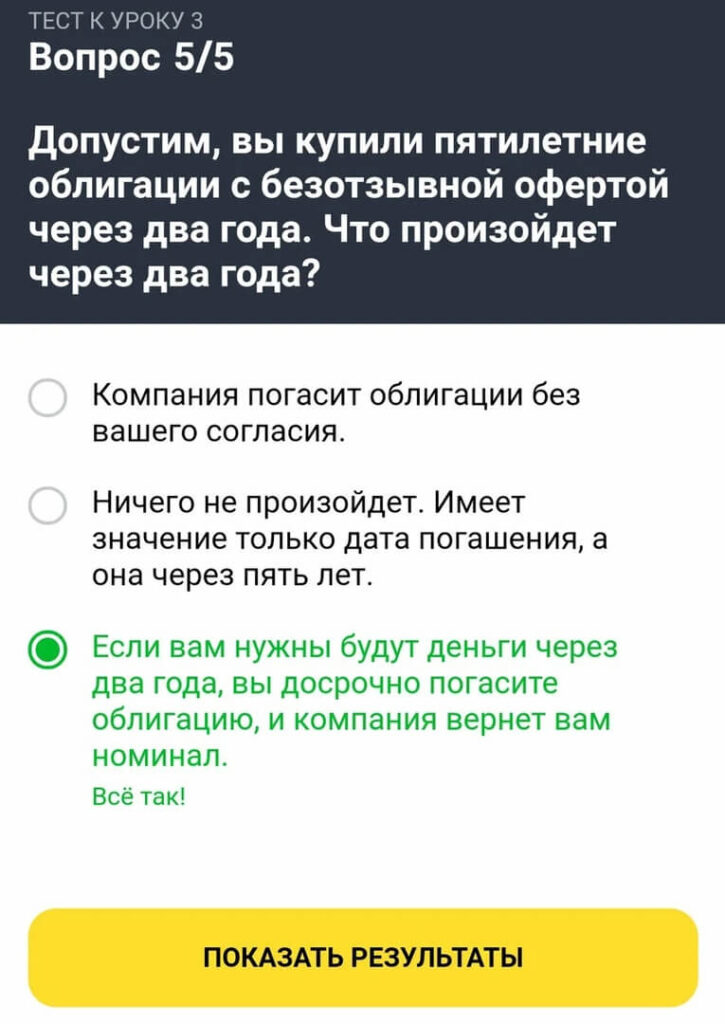

Вопрос: Допустим, вы купили пятилетние облигации с безотзывной офертой через два года. Что произойдёт через два года?

Ответ: Если вам нужны будут деньги через два года, вы досрочно погасить облигацию, компания вернет вам номинал.

Урок 4. Акции: становимся совладельцами бизнеса

О чем урок: Акции — это более рисковые вложения, чем облигации. Перед покупкой нужно изучать бизнес и диверсифицировать.

Урок 4. Ответ на вопрос 1

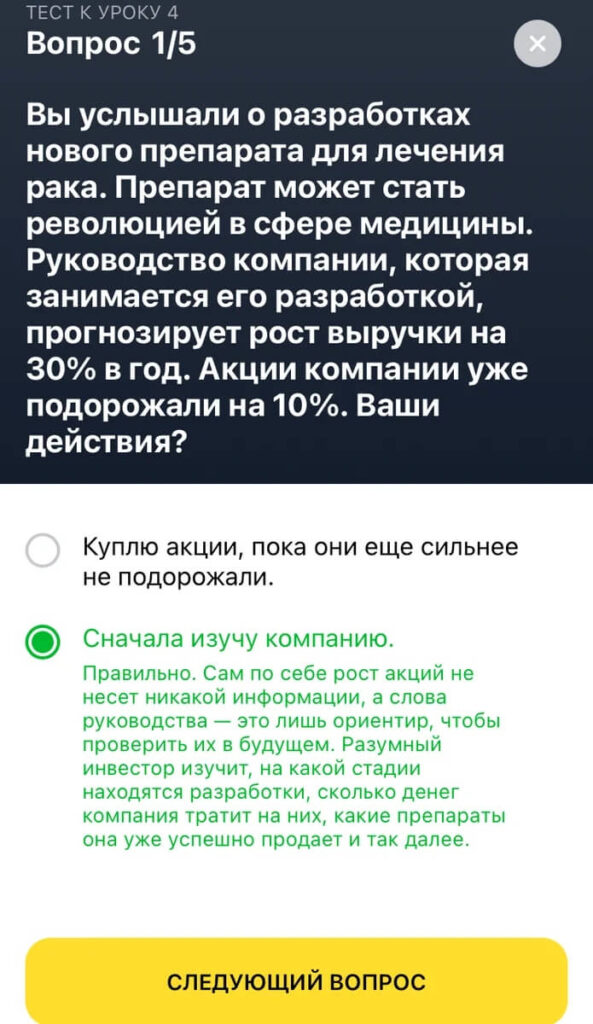

Вопрос: Вы услышали о разработках нового препарата для лечения рака. Руководство прогнозирует рост выручки на 30% в год. Ваши действия?

Ответ: Сначала изучу компанию.

Урок 4. Ответ на вопрос 2

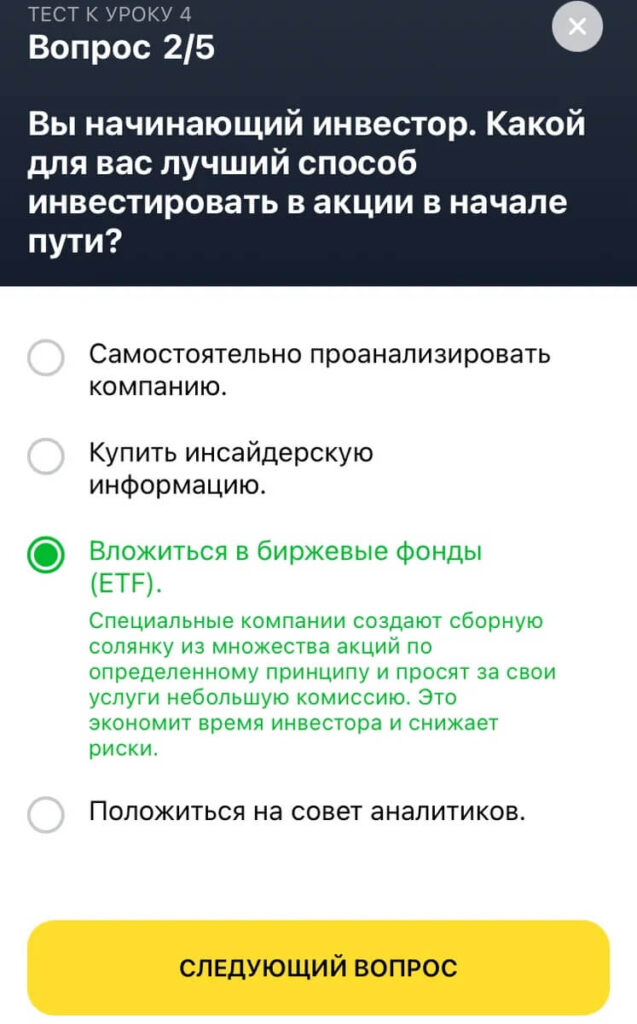

Вопрос: Вы начинающий инвестор. Какой для вас лучший способ инвестировать в акции в начале пути?

Ответ: Вложиться в биржевые фонды (ETF).

Урок 4. Ответ на вопрос 3

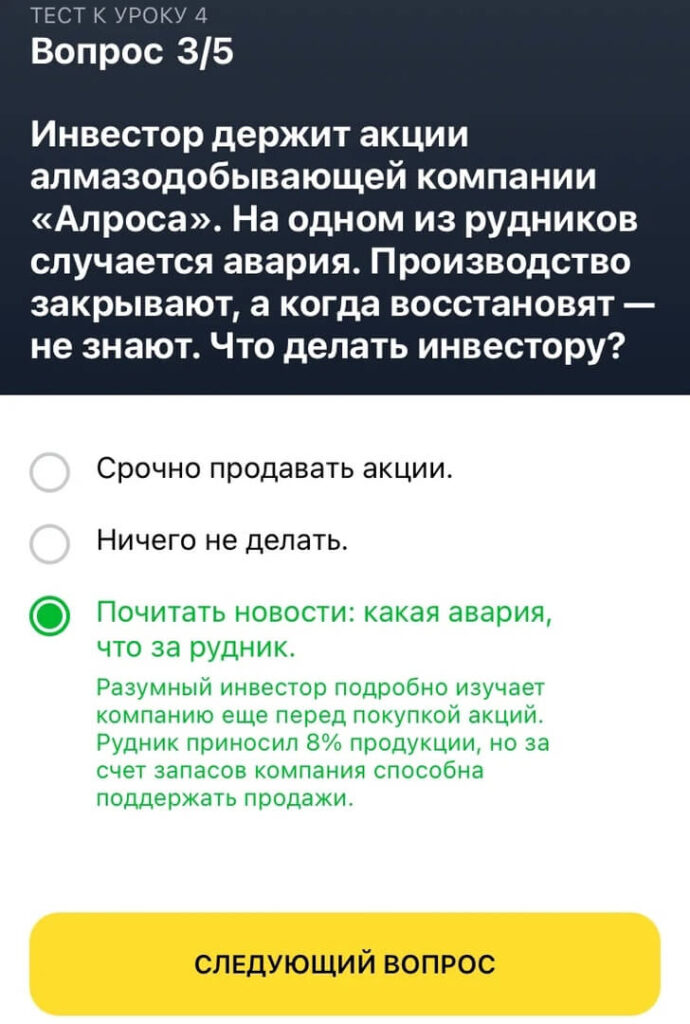

Вопрос: Инвестор держит акции алмазодобывающей компании «Алроса». На одном из рудников случается авария. Производство закрывают, а когда восстановят — не знают. Что делать инвестору?

Ответ: Почитать новости: какая авария, что за рудник.

Урок 4. Ответ на вопрос 4

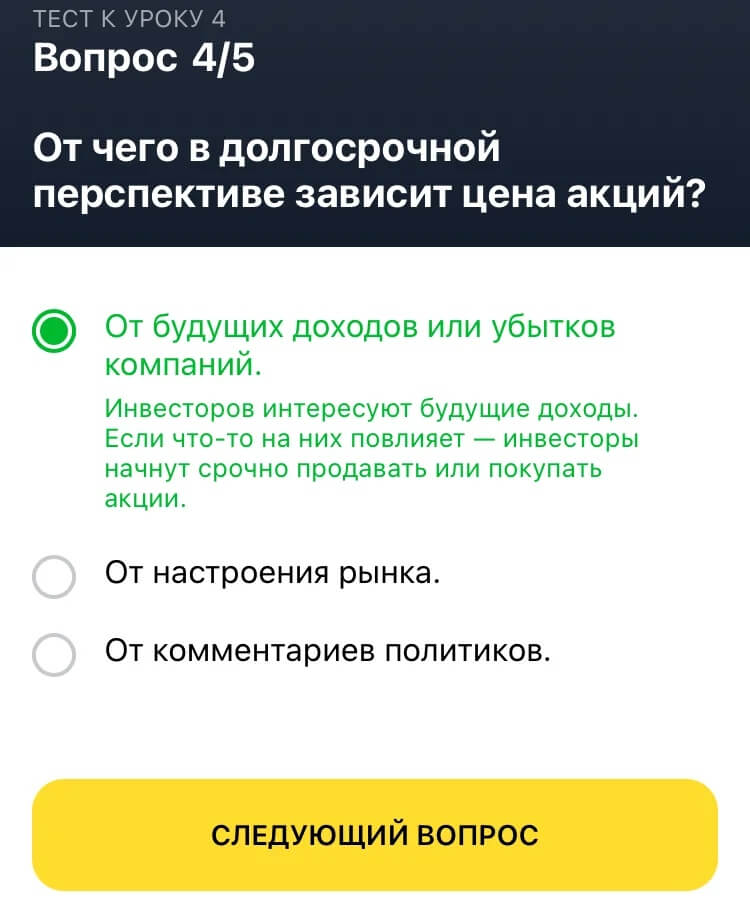

Вопрос: от чего в долгосрочной перспективе зависит цена акций?

Ответ: От будущих доходов или убытков компаний.

Урок 4. Ответ на вопрос 5

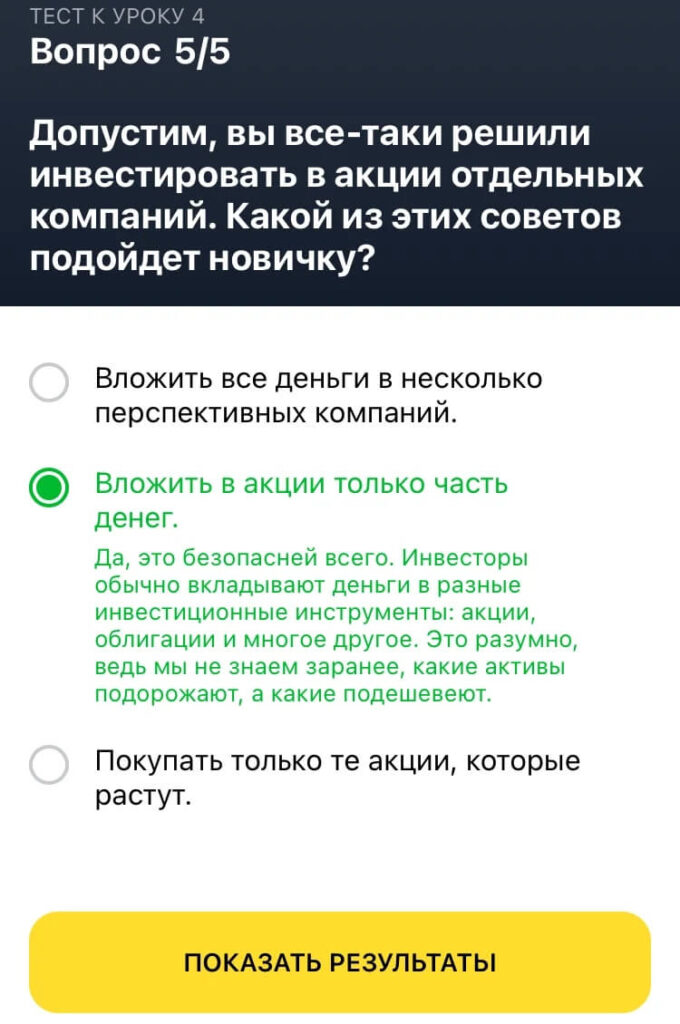

Вопрос: Допустим, вы все-таки решили инвестировать в акции отдельных компаний. Какой из этих советов подойдет новичку?

Ответ: Вложить в акции только часть денег.

Урок 5. Фонды: как легко вложиться в сотни компаний

О чем урок: Биржевые фонды надежнее, чем отдельные акции. Фонды инвестируют в акции и облигации, золото.

Урок 5. Ответ на вопрос 1

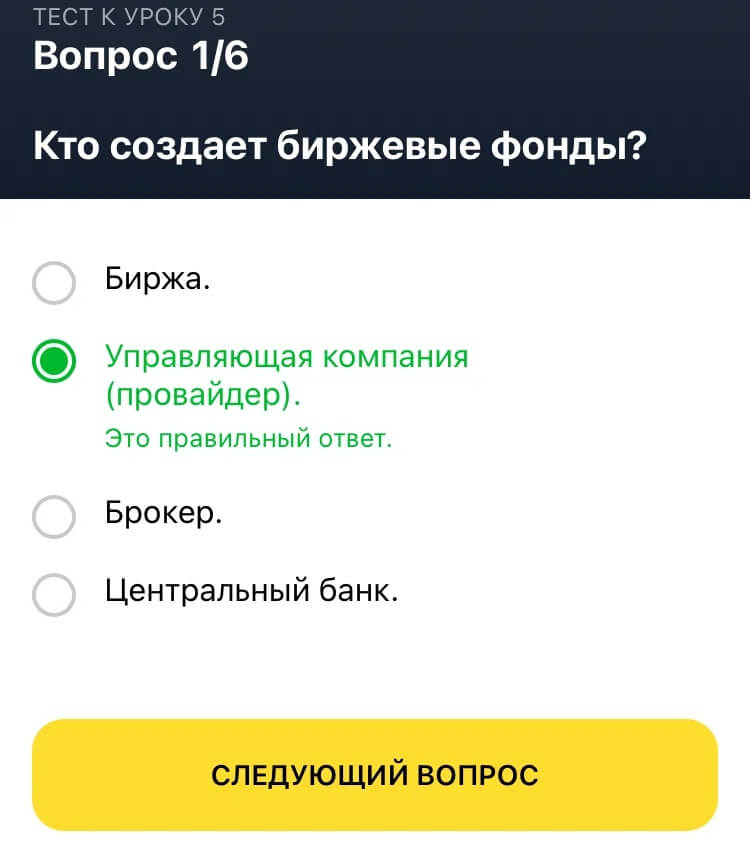

Вопрос: Кто создает биржевые фонды?

Ответ: Управляющая компания (провайдер).

Урок 5. Ответ на вопрос 2

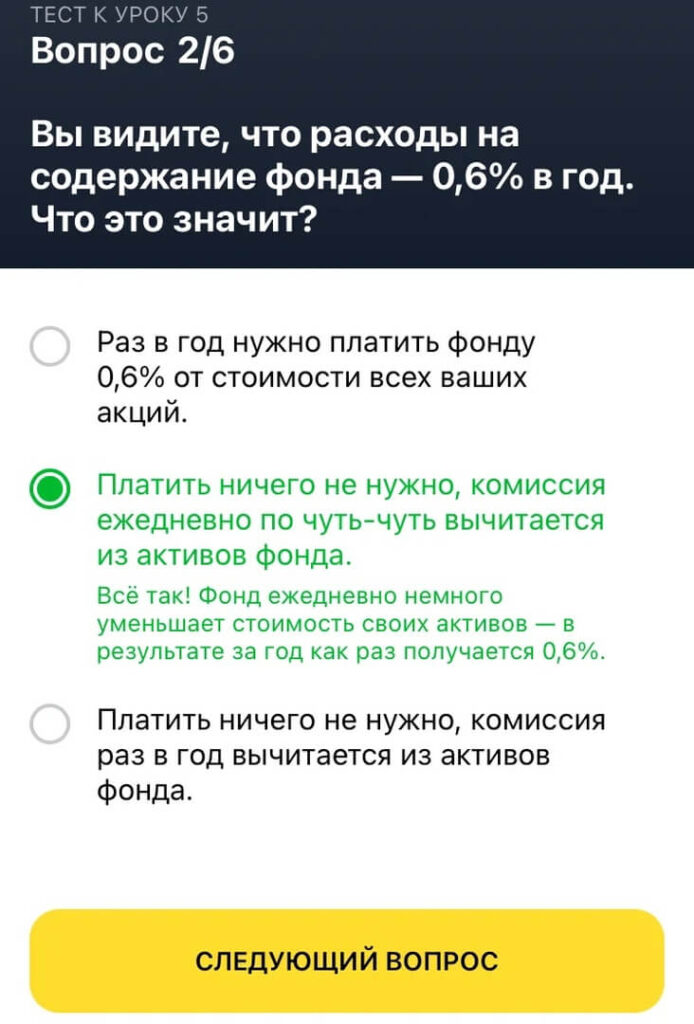

Вопрос: Вы видите, что расходы на содержание фонда — 0,6% в год. Что это значит?

Ответ: Платить ничего не нужно, комиссия ежедневно по чуть-чуть вычитается из активов фонда.

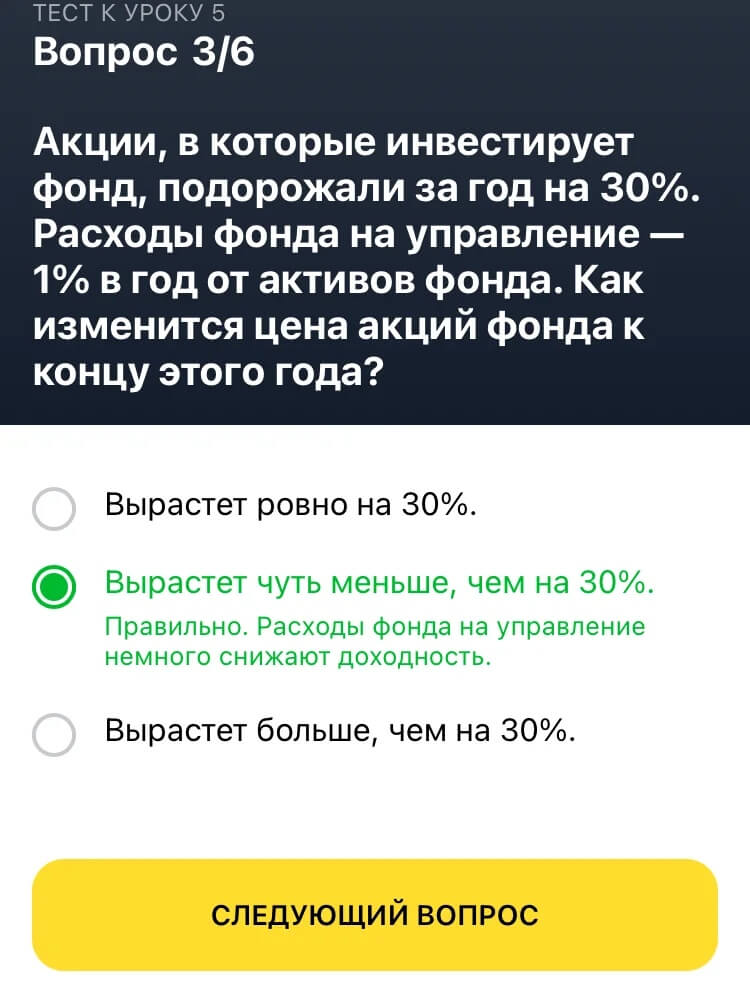

Урок 5. Ответ на вопрос 3

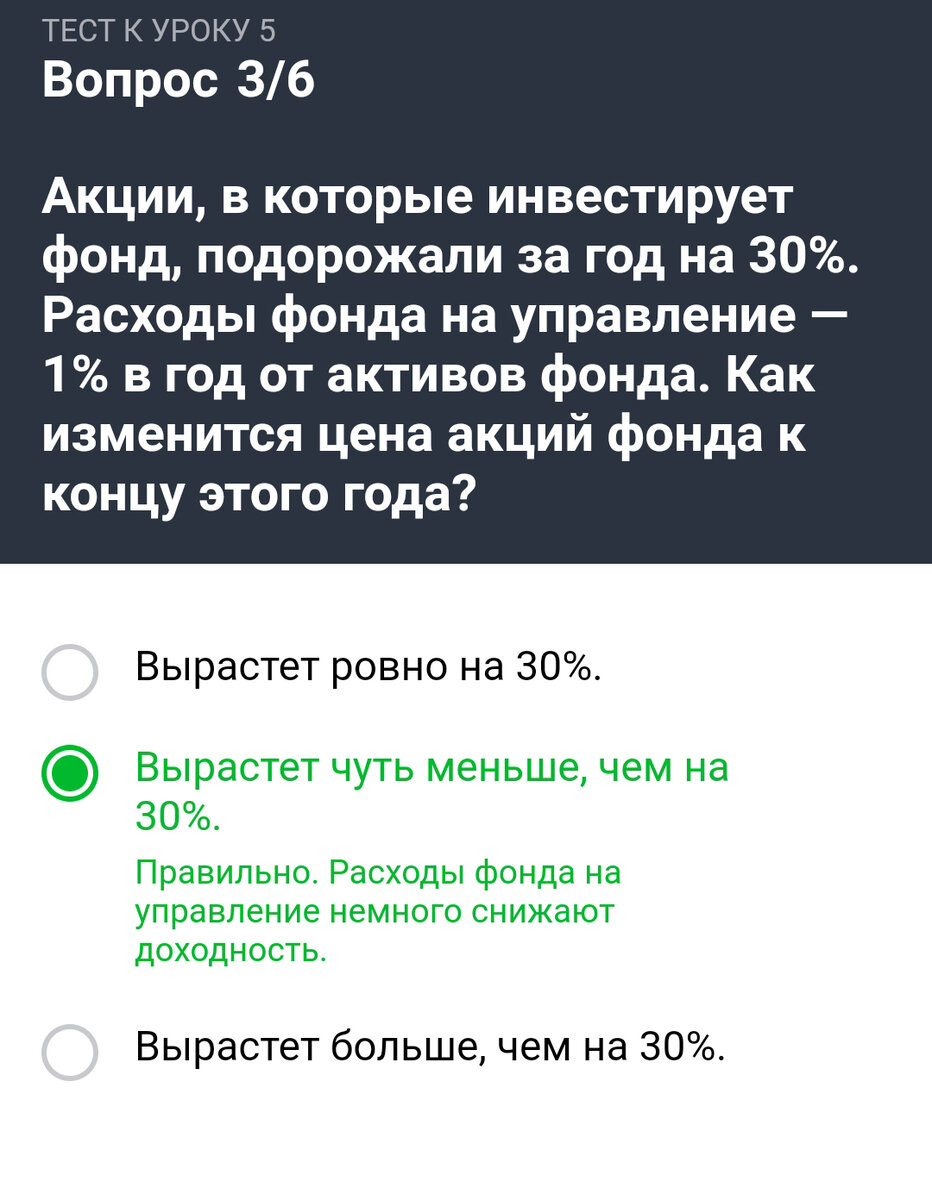

Вопрос: Акции, в которые инвестирует фонд, подорожали на 30%. Расходы фонда на управление 1% в год от активов. Как изменится цена акций фонда к концу этого года ?

Ответ: Вырастет чуть меньше, чем на 30%.

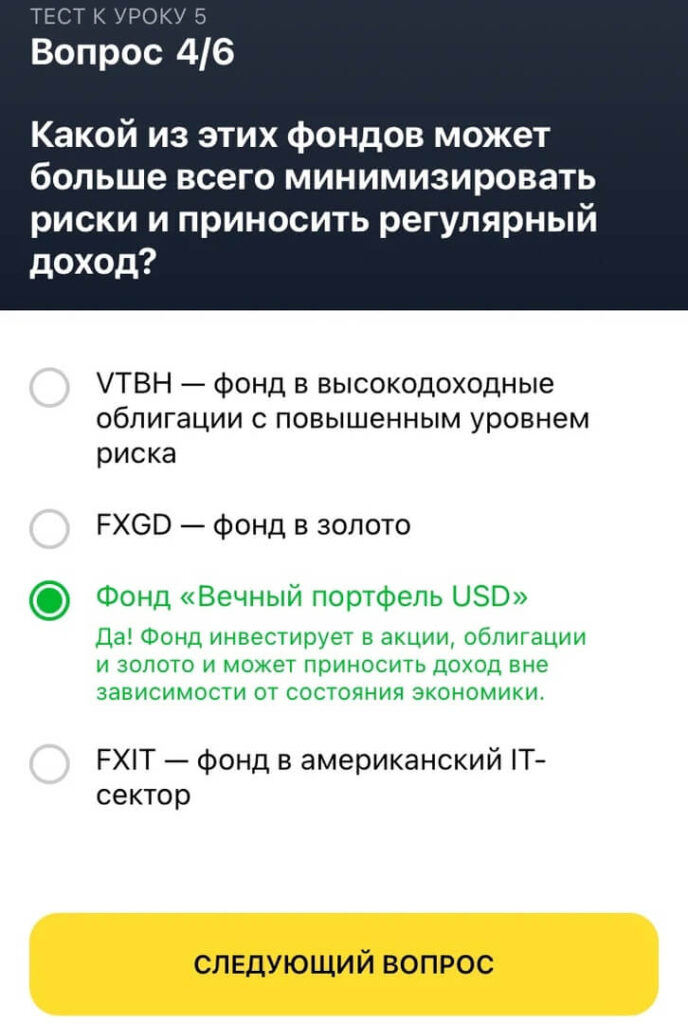

Урок 5. Ответ на вопрос 4

Вопрос: Какой из этих фондов может больше всего минимизировать риски и приносить регулярный доход?

Ответ: Фонд «Вечный портфель USD»

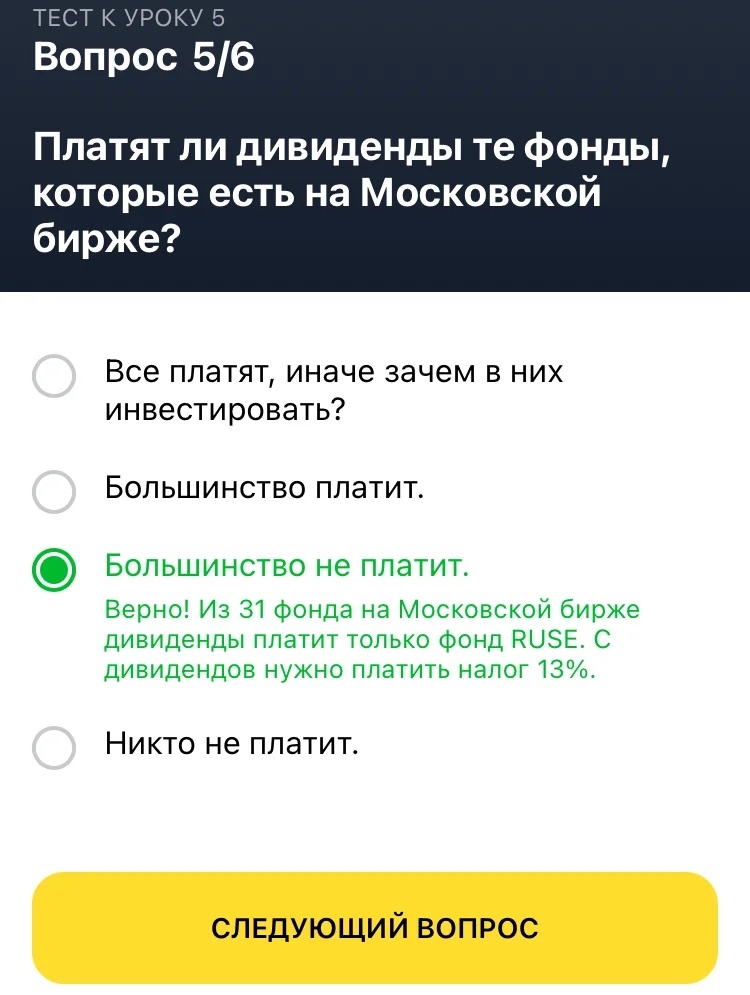

Урок 5. Ответ на вопрос 5

Вопрос: Платят ли дивиденды те фонды, которые есть на Московской бирже?

Ответ: Большинство не платит.

Урок 5. Ответ на вопрос 6

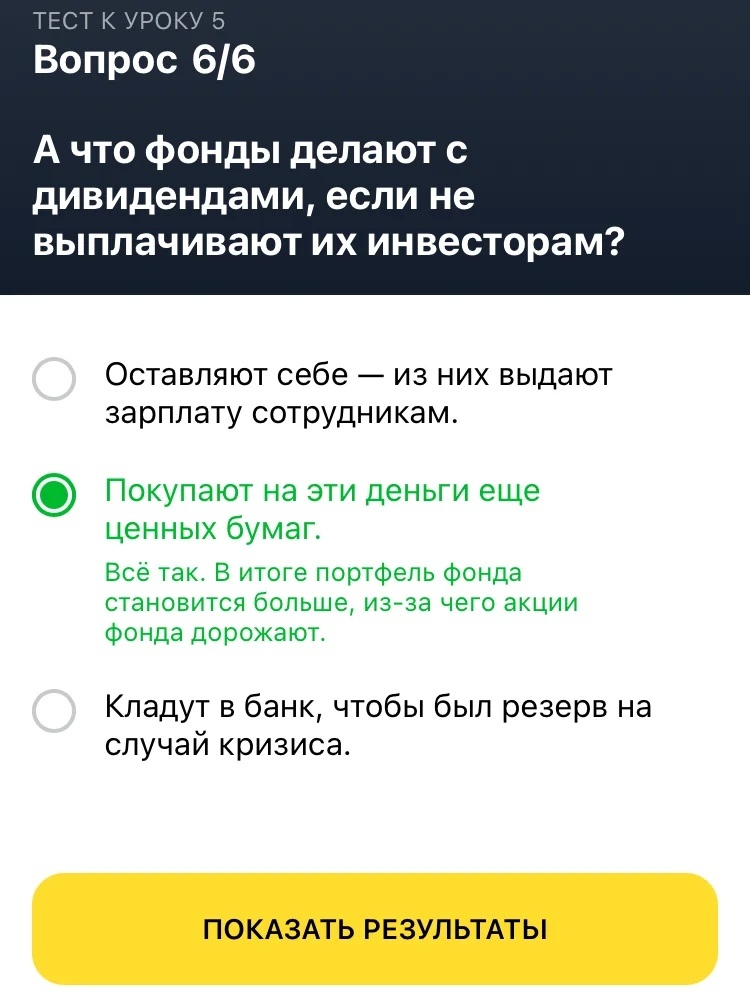

Вопрос: А что фонды делают с дивидендами, если не выплачивают их инвесторам?

Ответ: Покупают на эти деньги еще ценных бумаг.

Урок 6: Как собрать портфель, в котором всего хватает

О чем урок: При составлении портфеля учитываете вашу цель инвестирования, возраст, готовность к рискам. Максимально диверсифицируете портфель.

Урок 6. Ответ на вопрос 1

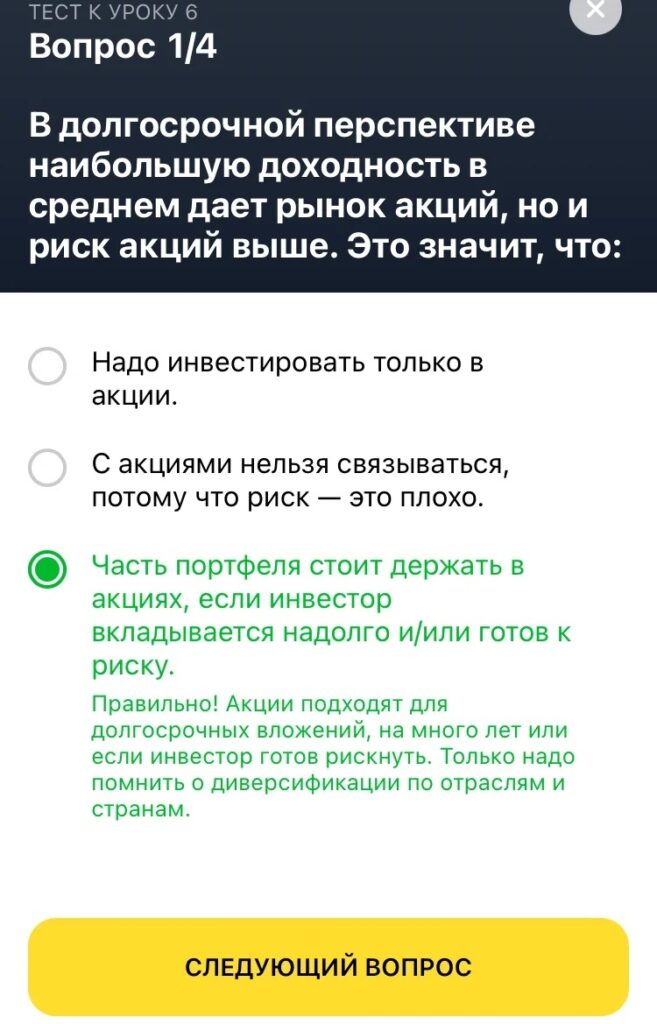

Вопрос: В долгосрочной перспективе наибольшую доходность в среднем дает рынок акций, но и риск выше. Это значит, что:

Ответ: Часть портфеля стоит держать в акциях, если инвестор вкладывается надолго и/или готов к риску.

Урок 6. Ответ на вопрос 2

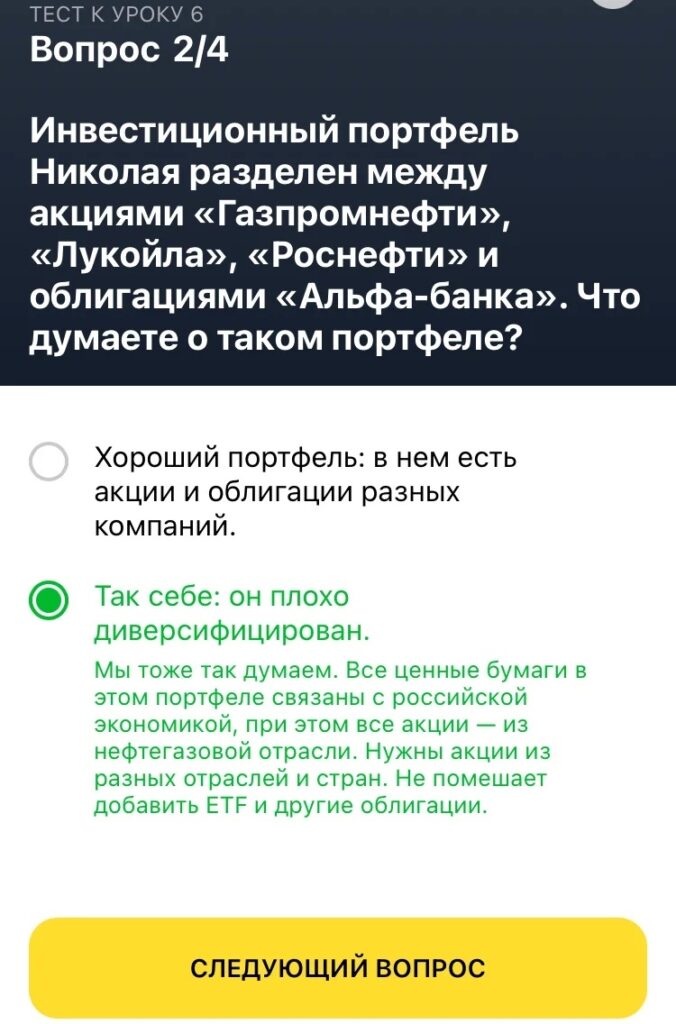

Вопрос: Инвестиционный портфель Николая разделен между акциями Газпромнефти, Лукойла, Роснефти и облигациями Альфа-банка. Что думаете о таком портфеле?

Ответ: Так себе: он плохо диверсифицирован.

Урок 6. Ответ на вопрос 3

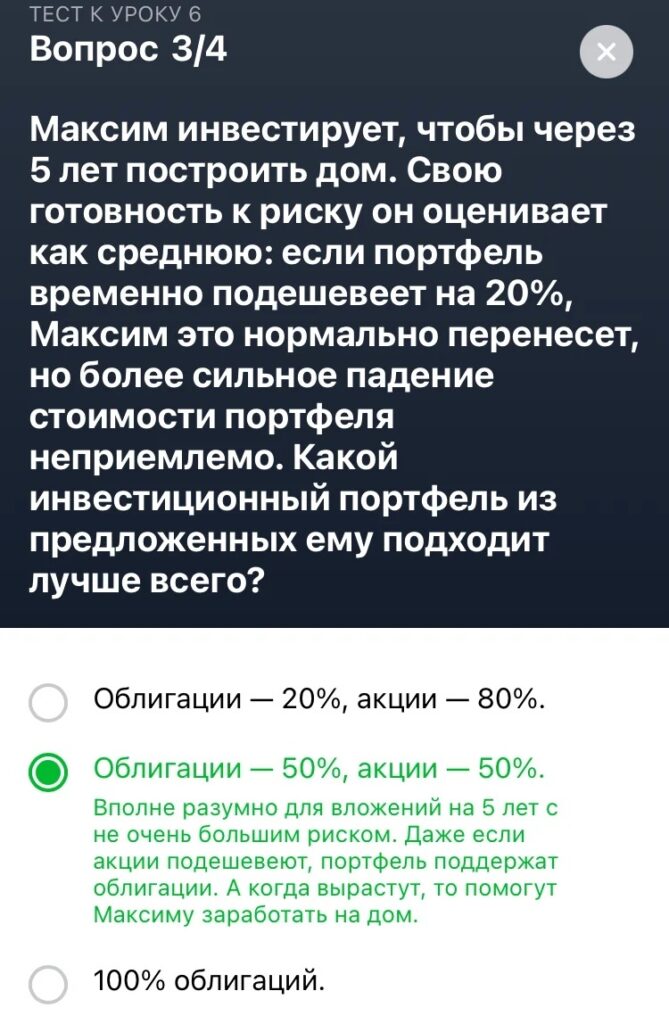

Вопрос: Максим инвестирует, чтобы через 5 лет построить дом. Свою готовность к риску он оценивает как среднюю: если портфель временно подешевеет на 20%, он это нормально перенесет, но более сильное падение стоимости портфеля неприемлемо. Какой инвестиционный портфель из предложенных ему подходит лучше всего?

Ответ: Облигации — 50%, акции — 50%.

Урок 6. Ответ на вопрос 4

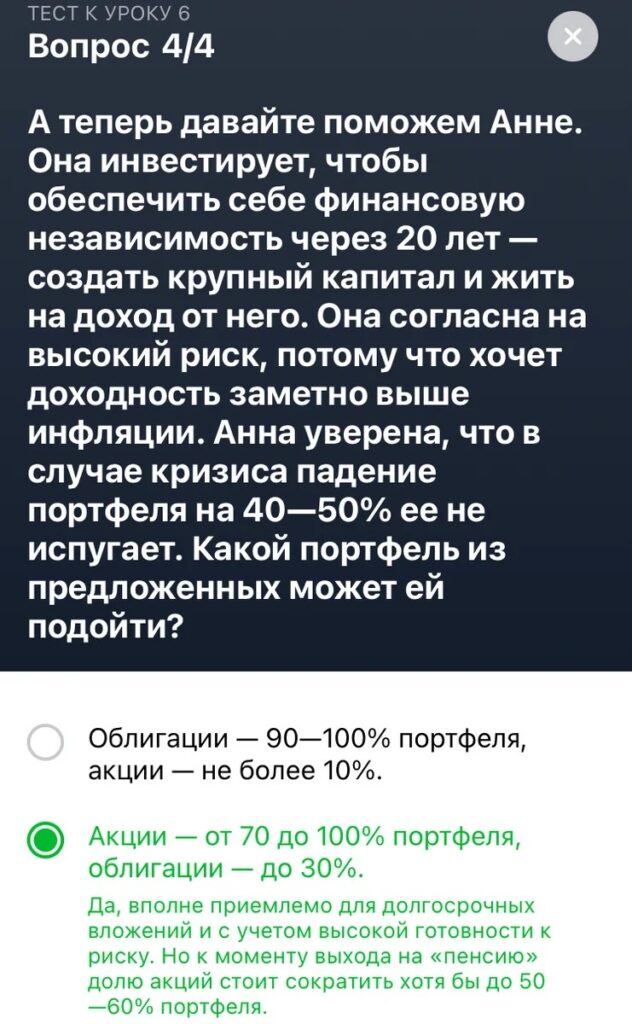

Вопрос: А теперь давайте поможем Анне. Она инвестирует, чтобы обеспечить себе финансовую независимость через 20 лет — создать крупный капитал и жить на доход от него. Она согласна на высокий риск, потому что она хочет доходность заметно выше инфляции. Анна уверена, что в случае кризиса падение портфеля на 40-50% ее не испугает. Какой портфель из предложенных может ей подойти?

Ответ: Акции — от 70% до 100% портфеля, облигации — до 30%.

Урок 7. Какие налоги платит инвестор и как платить меньше

О чем урок: Налог облагается с доходов от акций, облигаций и дивидендов в сумме 13%. В большинстве случаев брокер сам удерживает налог.

Урок 7. Ответ на вопрос 1

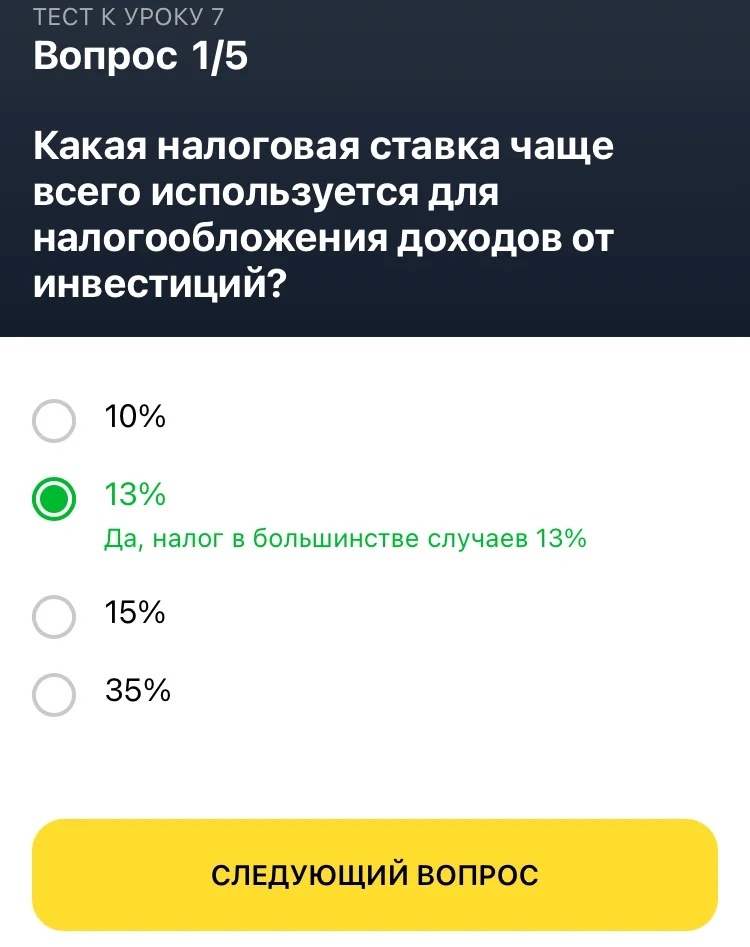

Вопрос: Какая налоговая ставка чаще всего используется для налогообложения доходов от инвестиций?

Ответ: 13%

Урок 7. Ответ на вопрос 2

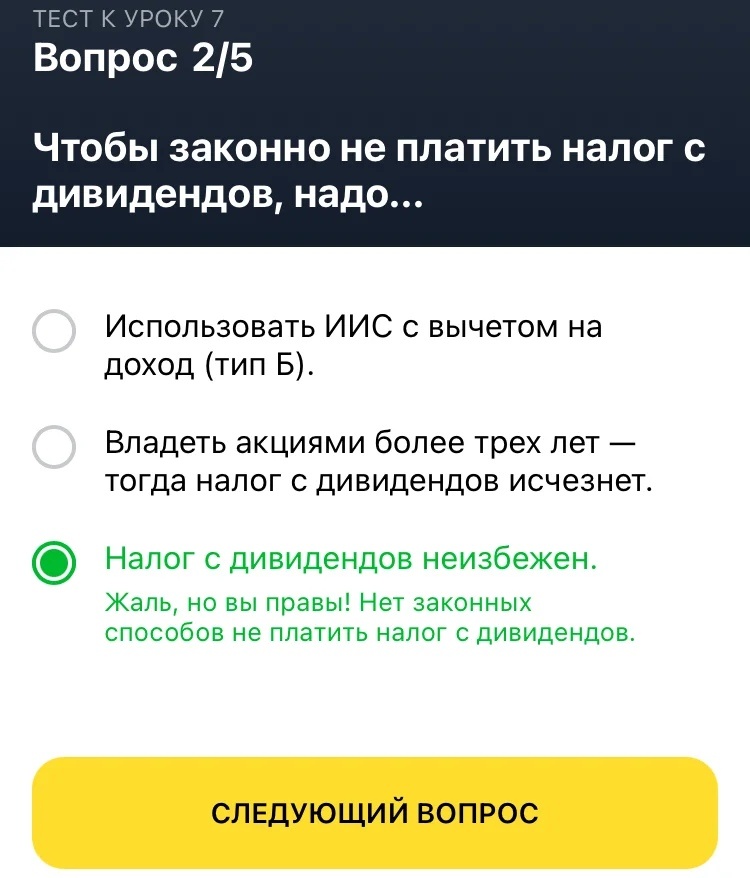

Вопрос: Чтобы законно не платить налог с дивидендов, надо…

Ответ: Налог с дивидендов неизбежен.

Урок 7. Ответ на вопрос 3

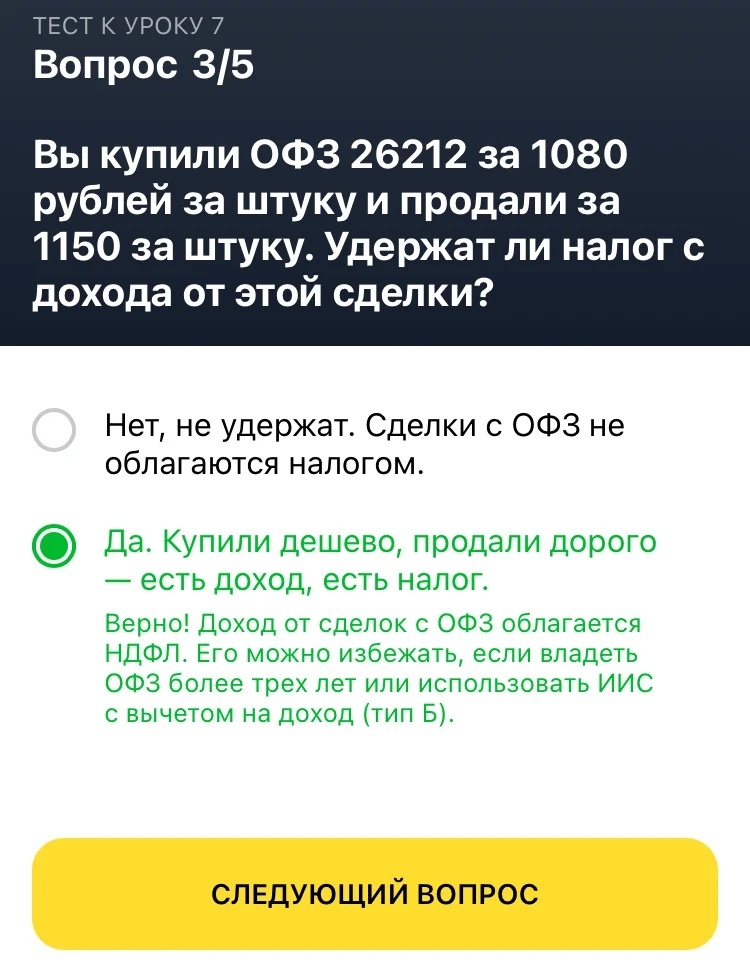

Вопрос: Вы купили ОФЗ 26212 за 1090 рублей за штуку и продали 1150 за штуку. Удержат ли налог с дохода от этой сделки?

Ответ: Да. Купили дешево, продали дорого — есть доход, есть налог.

Урок 7. Ответ на вопрос 4

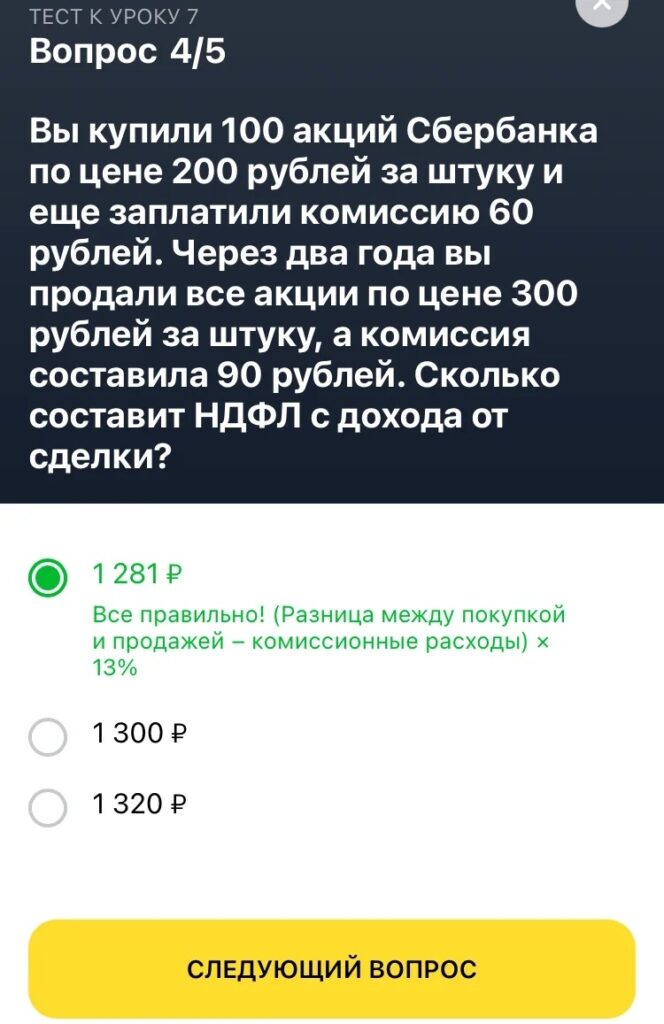

Вопрос: Вы купили 100 акций Сбербанка по цене 200 рублей за штуку и еще заплатили комиссию 60 рублей. Через два года вы продали все акции по цене 300 рублей за штуку, а комиссия составила 90 рублей. Сколько составляет НДФЛ с дохода от сделки?

Ответ: 1281 р.

Урок 7. Ответ на вопрос 5

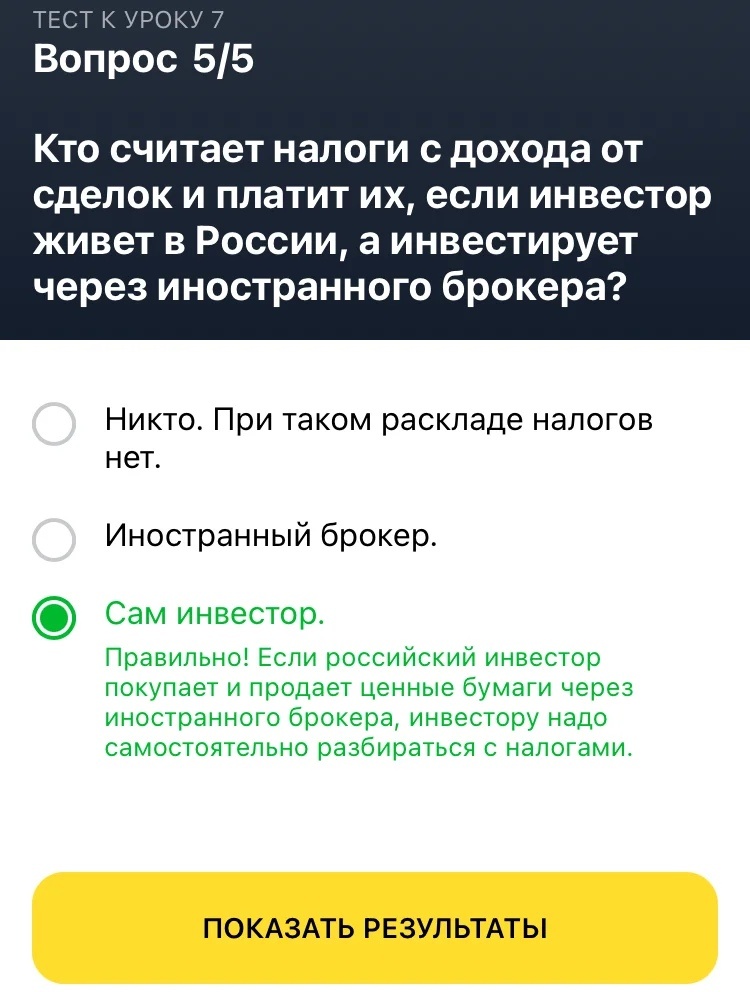

Вопрос: Кто считает налоги с дохода от сделок и платит их, если инвестор живет в России, а инвестирует через иностранного брокера?

Ответ: Сам инвестор.

Урок 8. Как инвестировать системно и красиво

О чем урок: Налог облагается с доходов от акций, облигаций и дивидендов в сумме 13%. В большинстве случаев брокер сам удерживает налог.

Урок 8. Ответ на вопрос 1

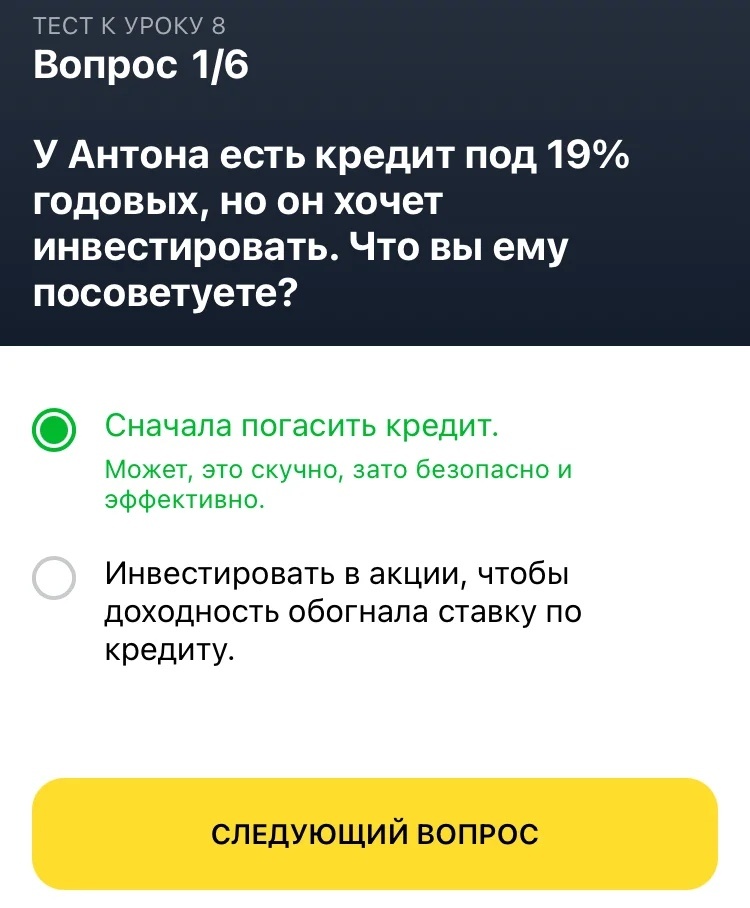

Вопрос: У Антона есть кредит под 19% годовых, но он хочет инвестировать. Что вы ему посоветуете?

Ответ: Сначала погасить кредит.

Урок 8. Ответ на вопрос 2

Вопрос: Алена хочет накопить на отпуск, деньги понадобятся через полгода. Что посоветуете?

Ответ: С таким горизонтом лучше вообще не держать деньги на бирже. Максимум — подобрать надежные облигации с погашением через пол года.

Урок 8. Ответ на вопрос 3

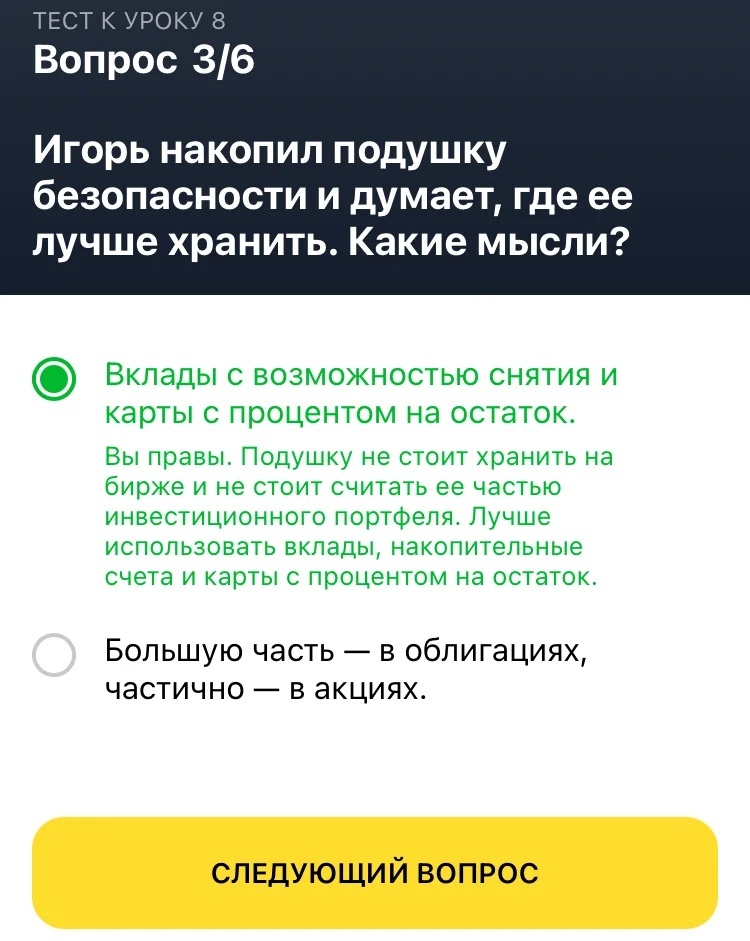

Вопрос: Игорь накопил подушку безопасности и думает, где ее лучше хранить. Какие мысли?

Ответ: Вклады с возможностью снятия и карты с процентом на остаток.

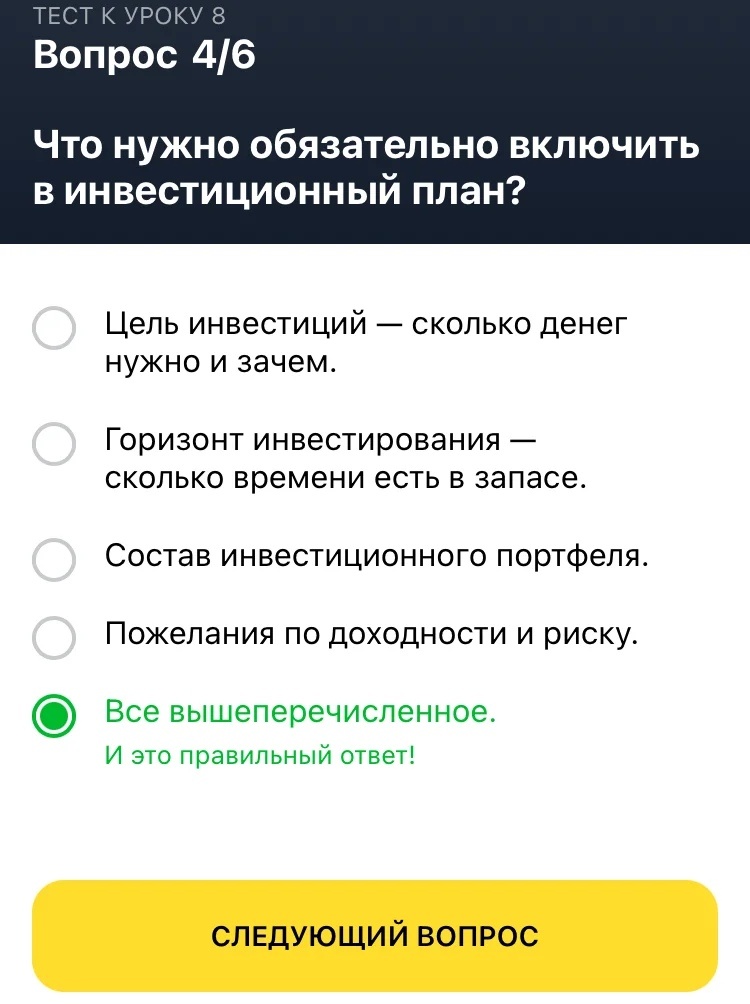

Урок 8. Ответ на вопрос 4

Вопрос: Что нужно обязательно включить в инвестиционный план?

Ответ: Все вышеперечисленное.

Урок 8. Ответ на вопрос 5

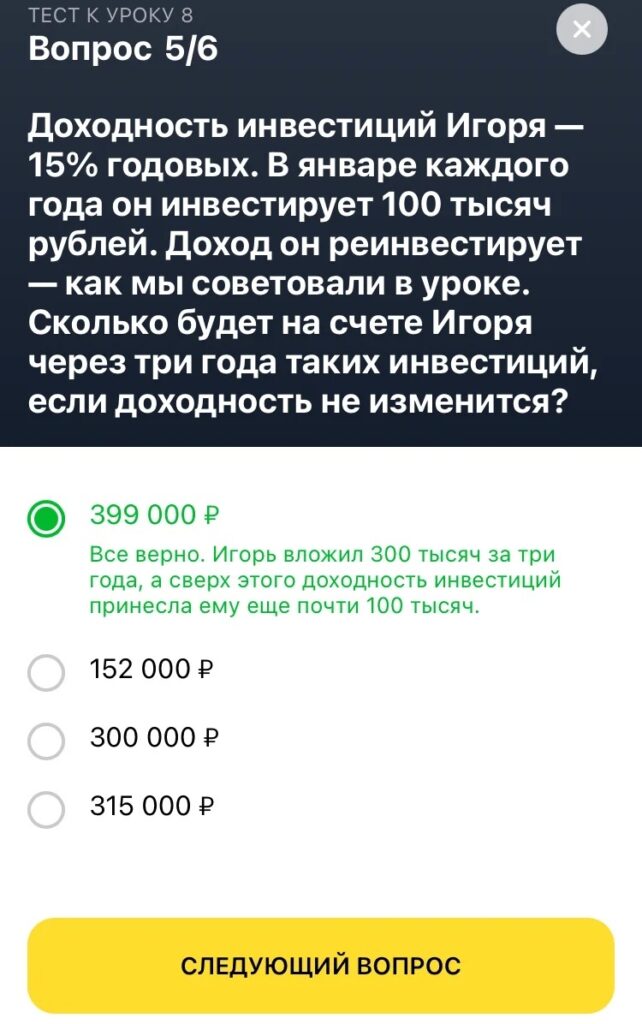

Вопрос: Доходность инвестиций Игоря- 15% годовых. В январе каждого года он инвестирует 100 тысяч рублей. Доход он реинвестирует — как мы советовали в уроке. Сколько будет на счете Игоря через три года таких инвестиций, если доходность не изменится?

Ответ: 399000 р.

Урок 8. Ответ на вопрос 6

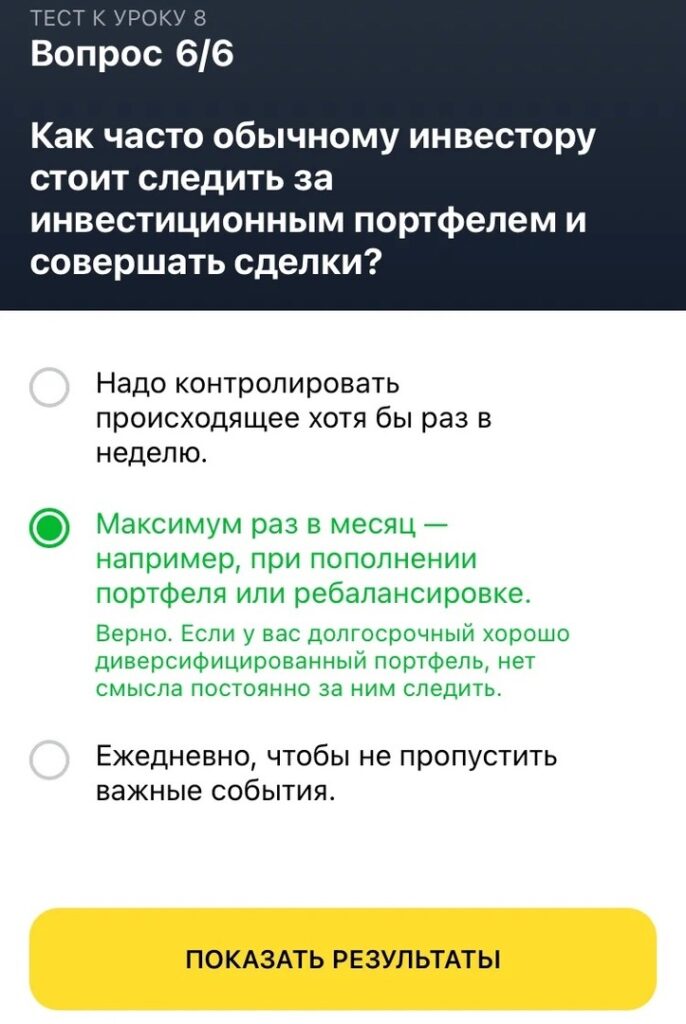

Вопрос: Как часто обычному инвестору стоит следить за инвестиционным портфелем и совершать сделки?

Ответ: Максимум раз в месяц — например, при пополнении портфеля или ребалансировке.

Экзамен. Помогите Валере накопить на квартиру

Экзамен. Ответ на вопрос 1

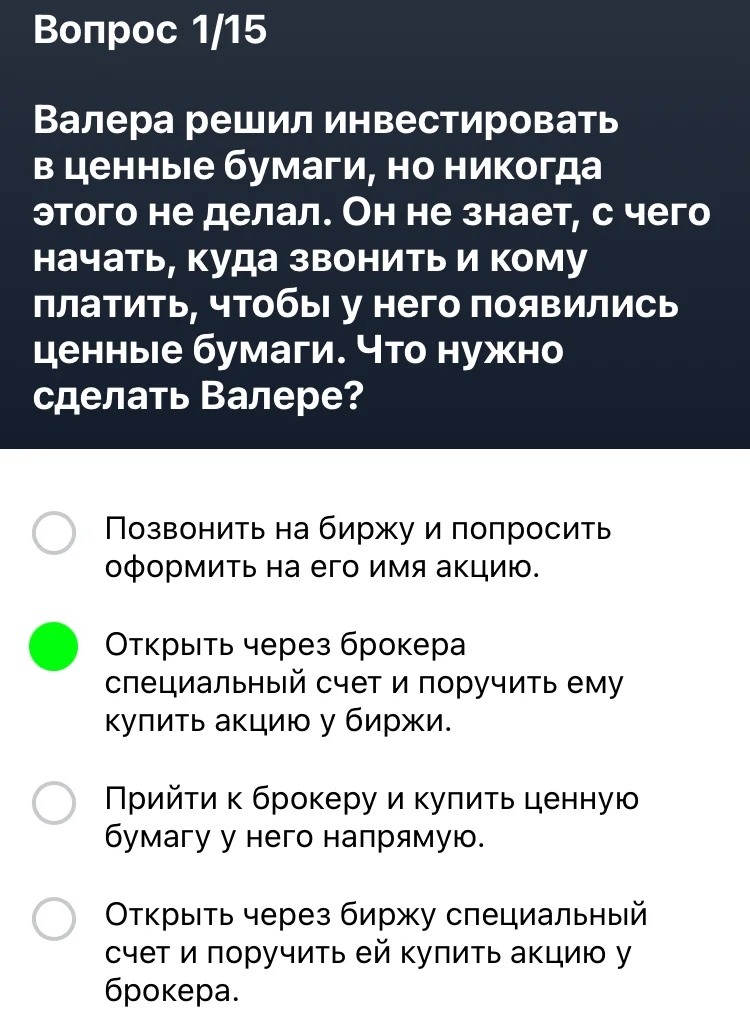

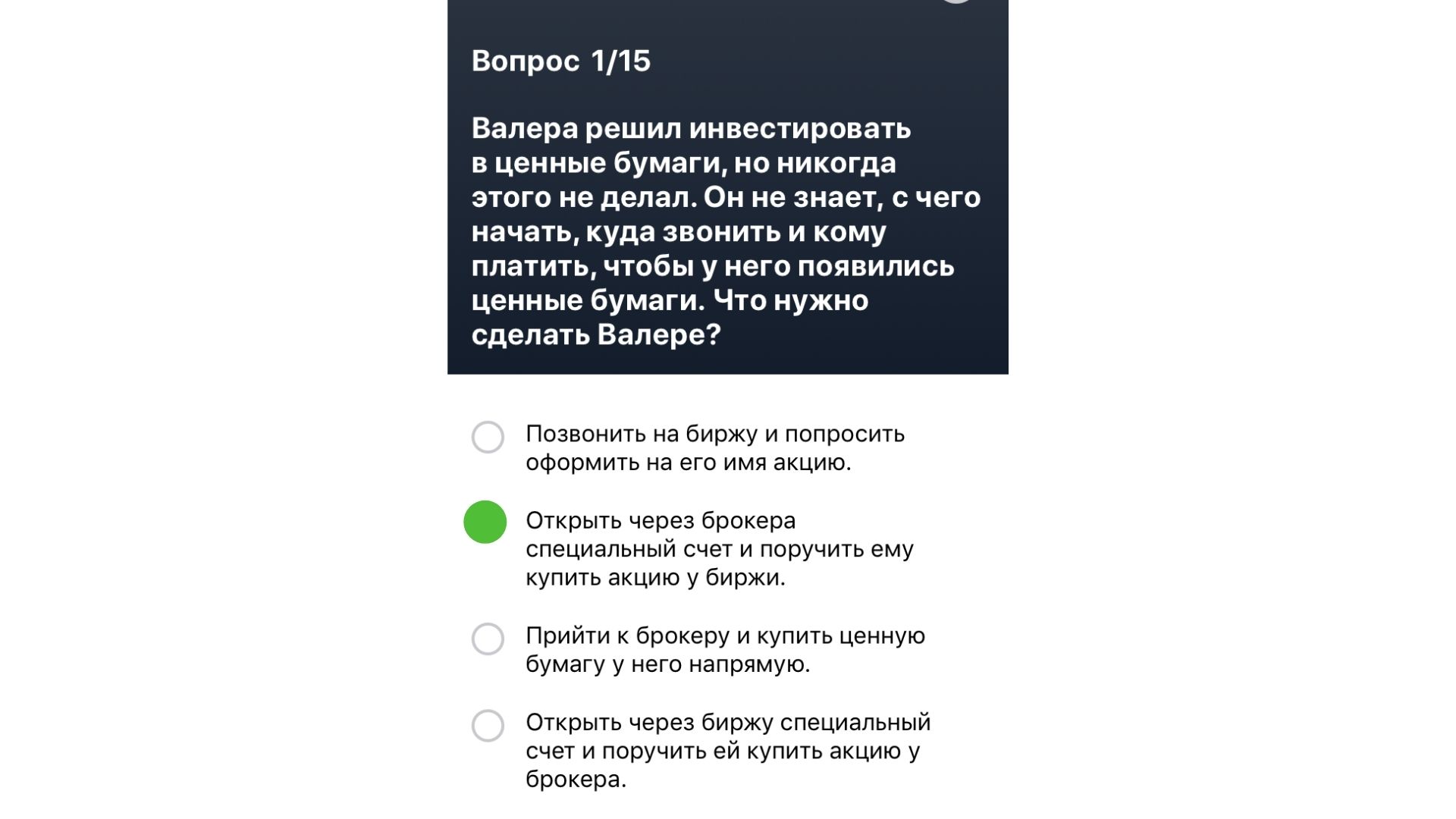

Вопрос: Валера решил инвестировать в ценные бумаги, но никогда этого не делал. Он не знает, с чего начать, куда звонить и кому платить, чтобы у него появились ценные бумаги. Что нужно сделать Валере?

Ответ: Открыть через брокера специальный счет и поручить ему купить акцию у биржи.

Экзамен. Ответ на вопрос 2

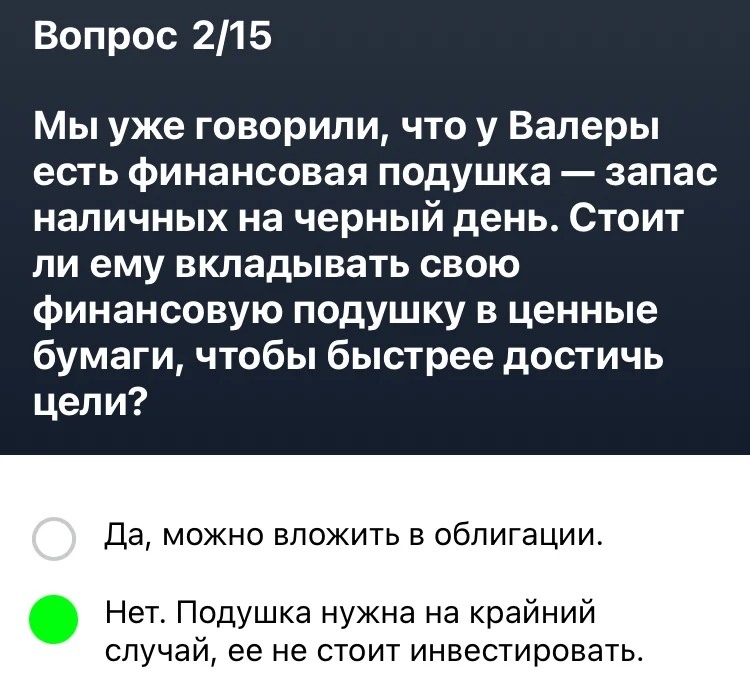

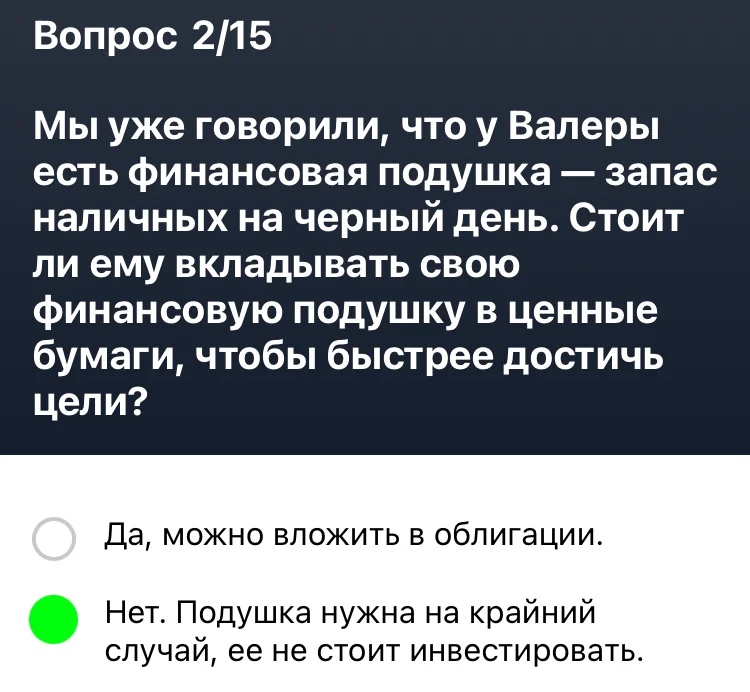

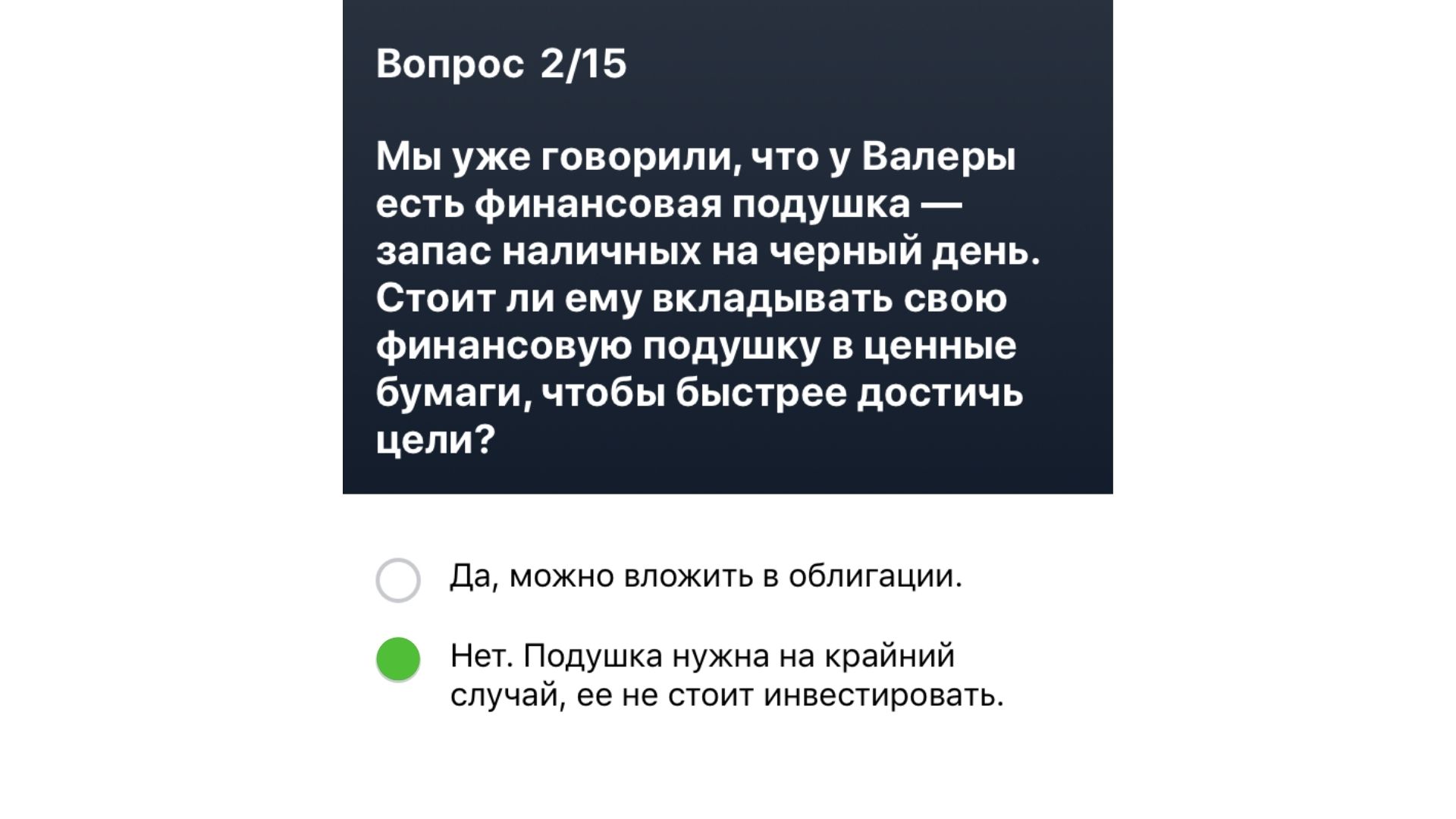

Вопрос: Мы уже говорили, что у Валеры есть финансовая подушка — запас наличных на черный день. Стоит ли ему вкладывать свою финансовую подушку в ценные бумаги, чтобы быстрее достичь цели?

Ответ: Нет. Подушка нужна на крайний случай, ее не стоит инвестировать.

Экзамен. Ответ на вопрос 3

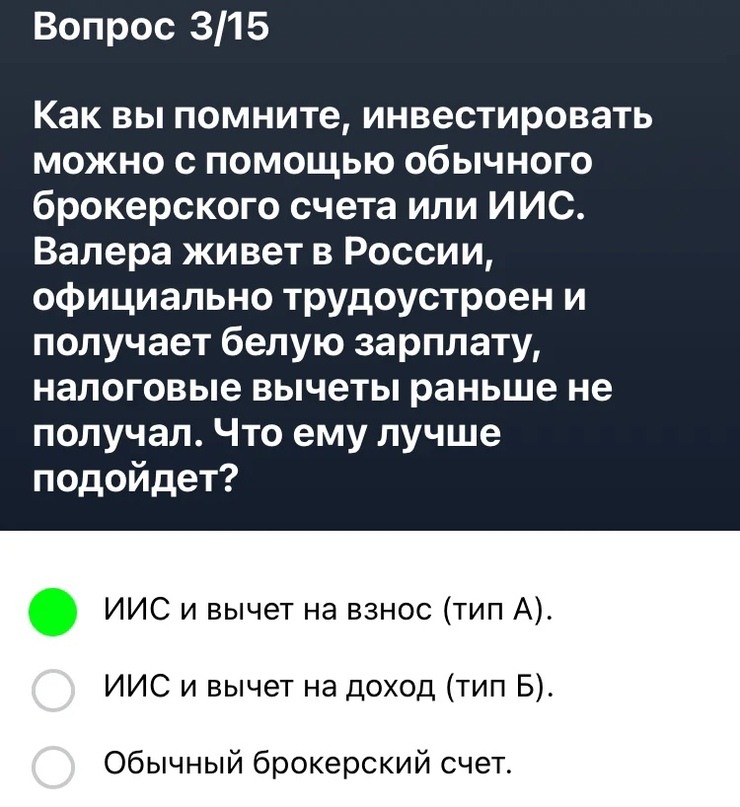

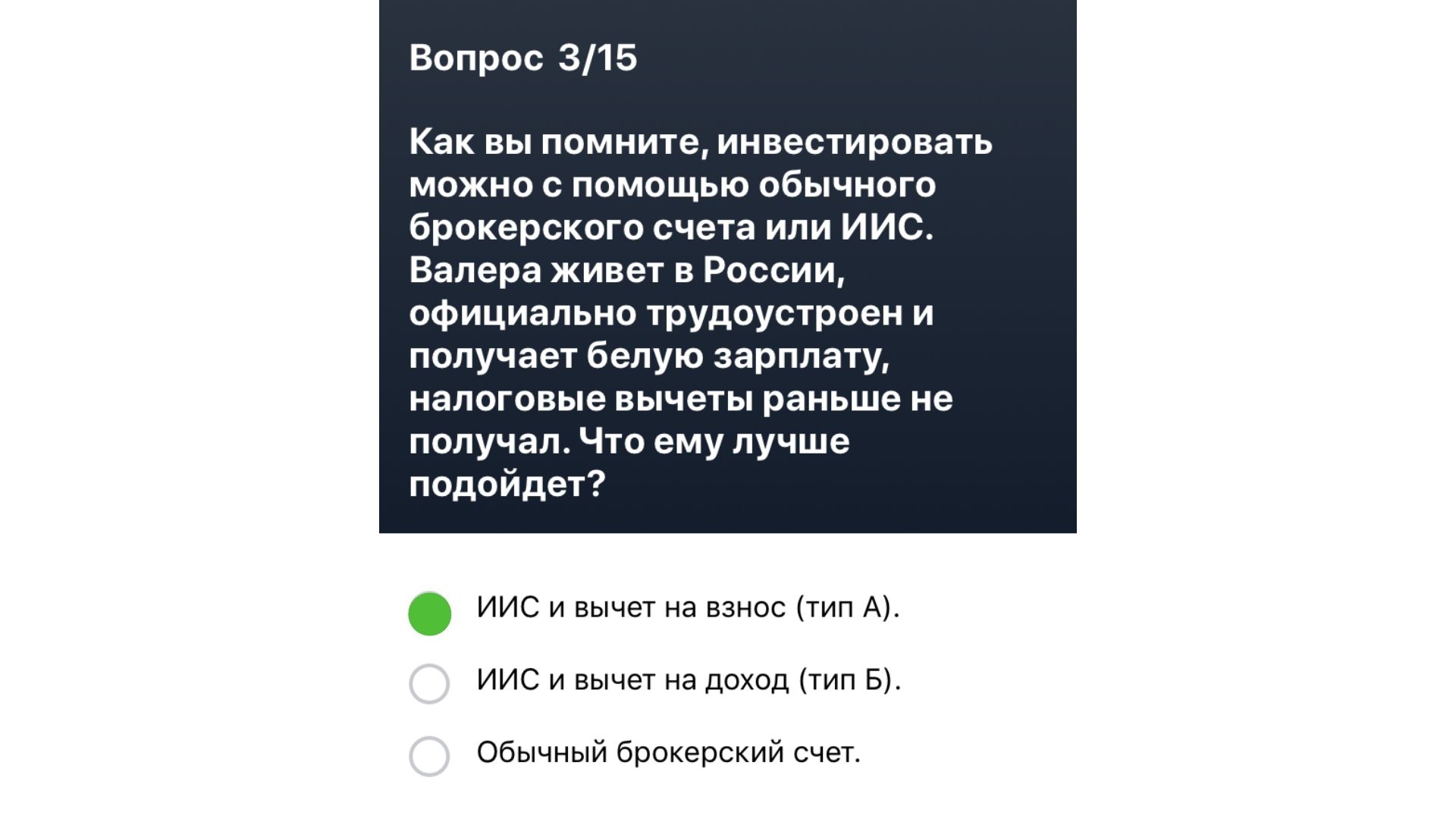

Вопрос: Как вы помните, инвестировать можно с помощью обычного брокерского счета или ИИС. Валера живет в России, официально трудоустроен и получает белую зарплату, налоговые вычеты раньше не получал. Что ему лучше подойдет?

Ответ: ИИС и вычет на взнос (Тип А).

Экзамен. Ответ на вопрос 4

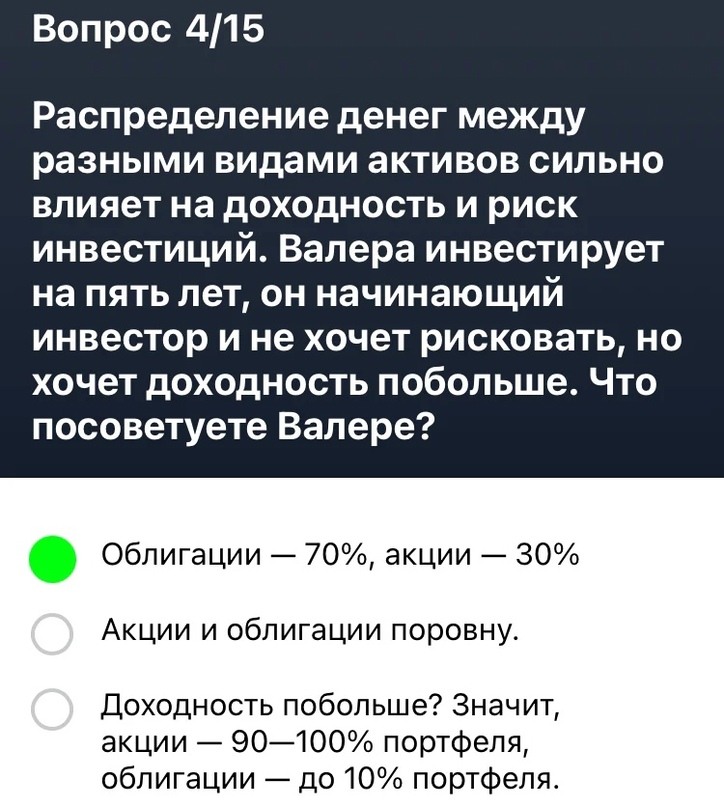

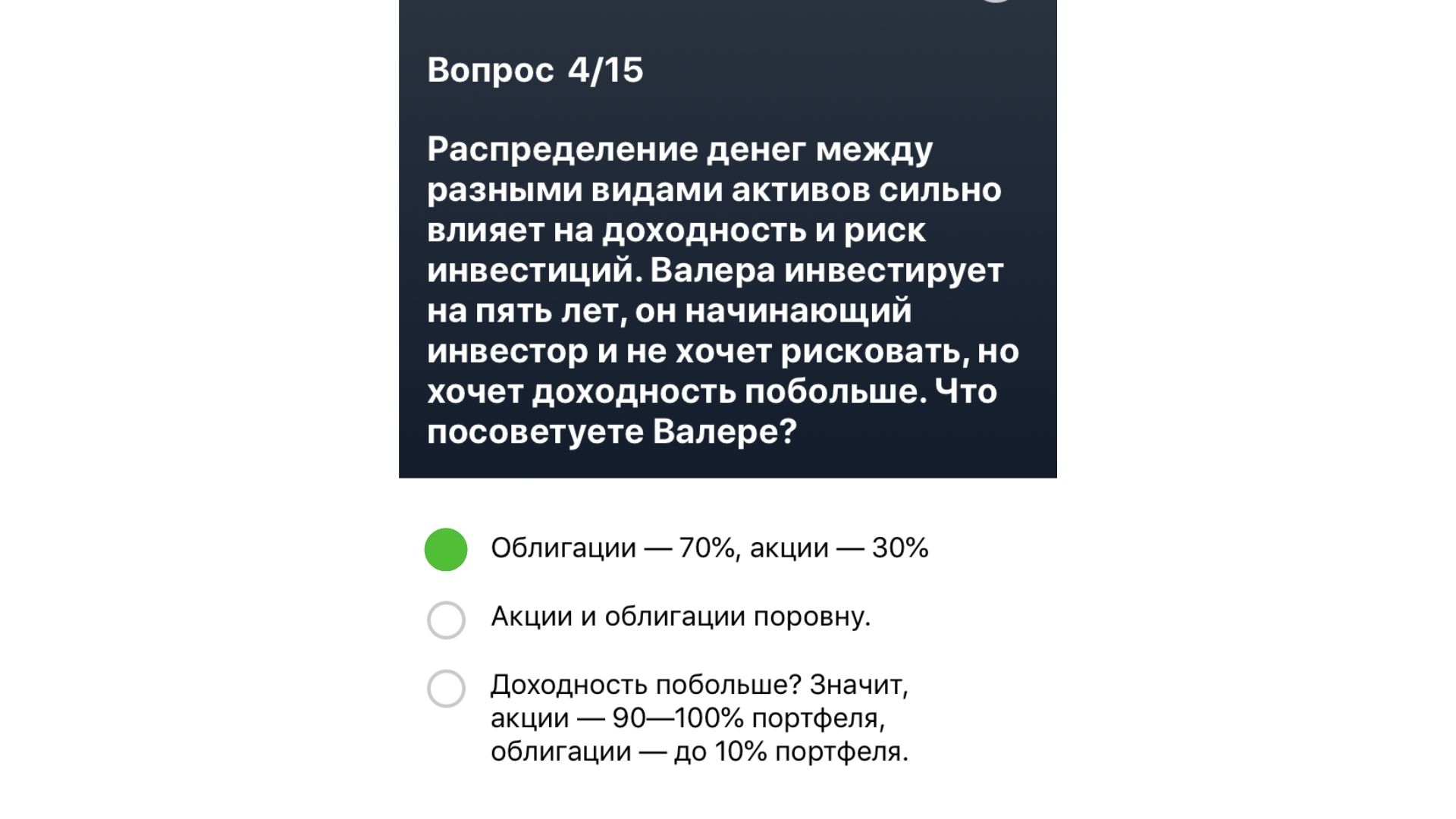

Вопрос: Распределение денег между разными видами активов сильно виляет на доходность и риск инвестиций. Валера инвестирует на пять лет, он начинающий инвестор и не хочет рисковать, но хочет доходность побольше. Что посоветуете Валере?

Ответ: Облигации — 70%, акции — 30%.

Экзамен. Ответ на вопрос 5

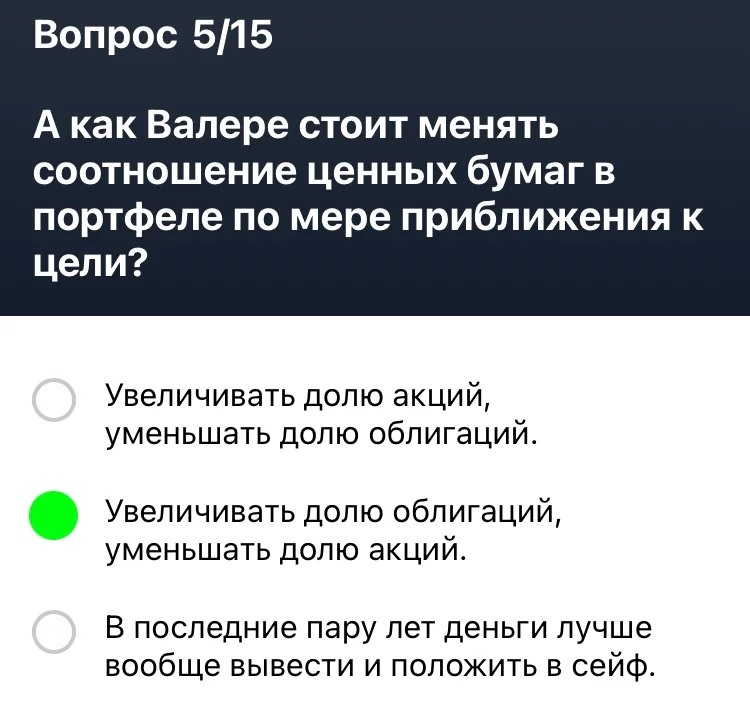

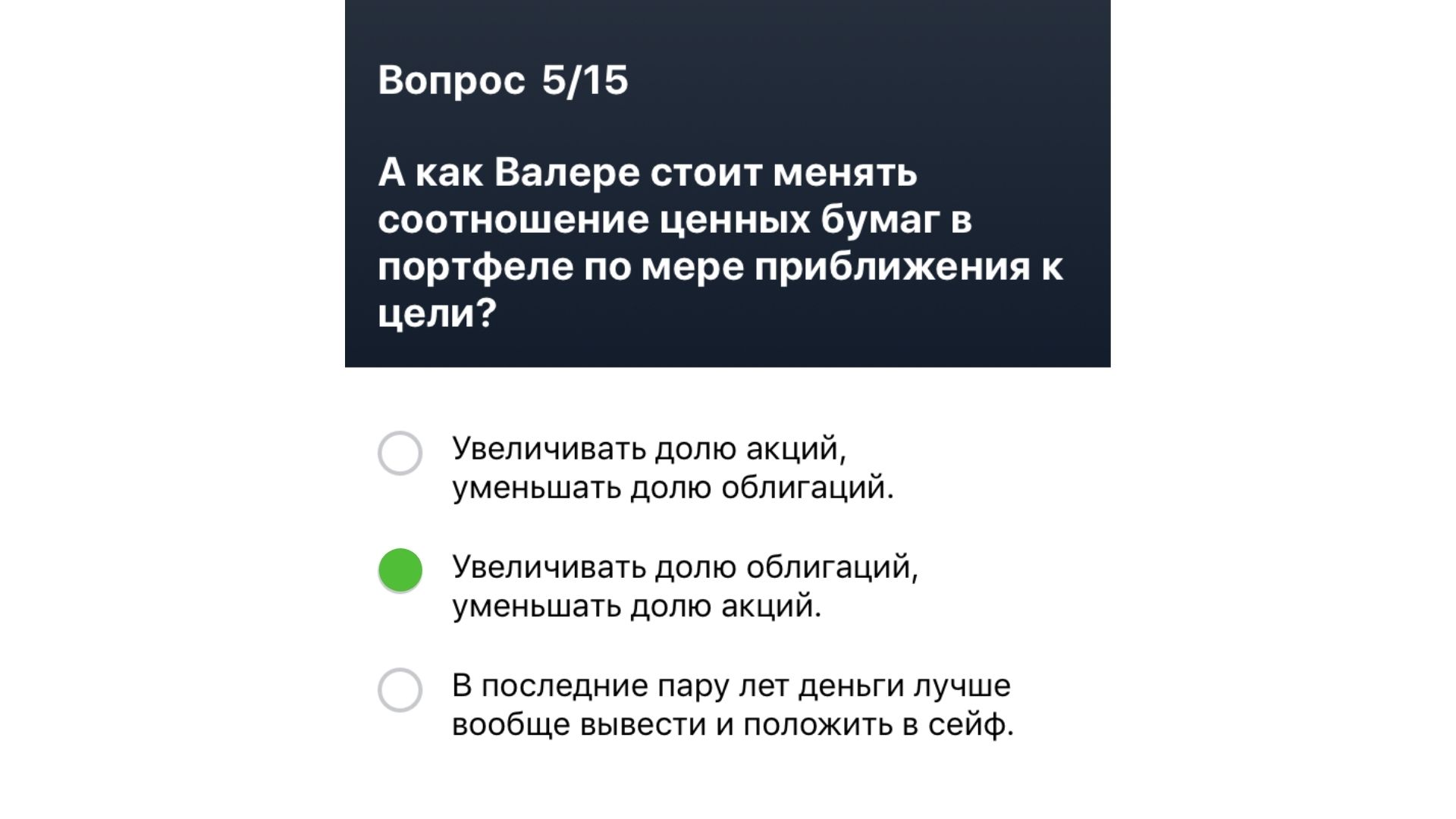

Вопрос: А как Валере стоит менять соотношение ценных бумаг в портфеле по мере приближения к цели?

Ответ: Увеличивать долю облигаций, уменьшать долю акций.

Экзамен. Ответ на вопрос 6

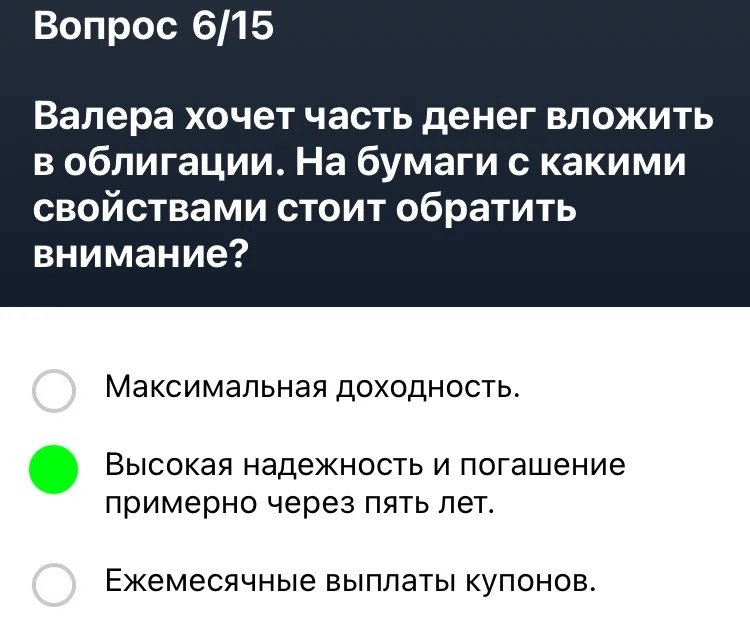

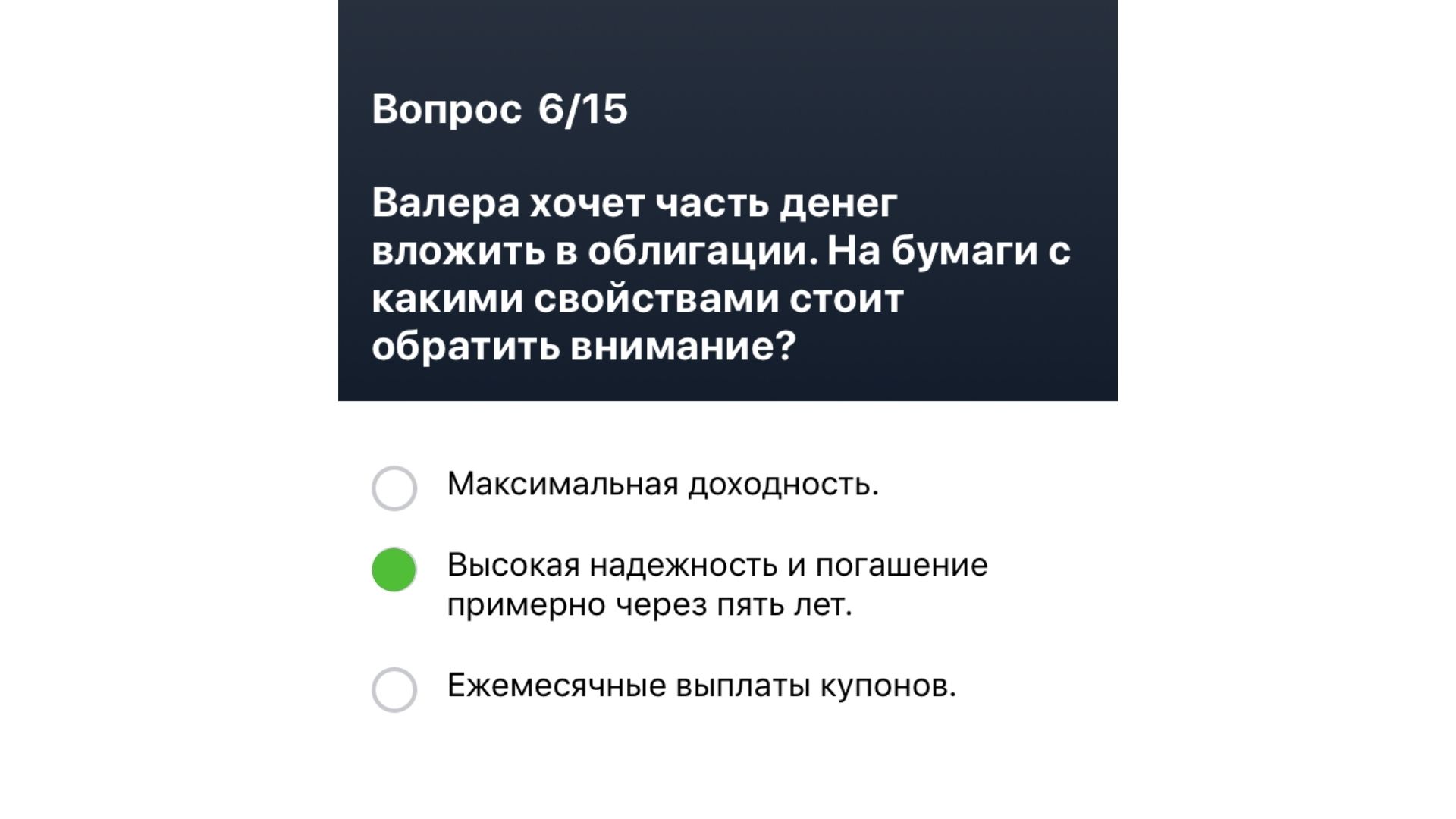

Вопрос: Валера хочет часть денег вложить в облигации. На бумаги с какими свойствами стоит обратить внимание?

Ответ: Высокая надежность и погашение примерно через пять лет.

Экзамен. Ответ на вопрос 7

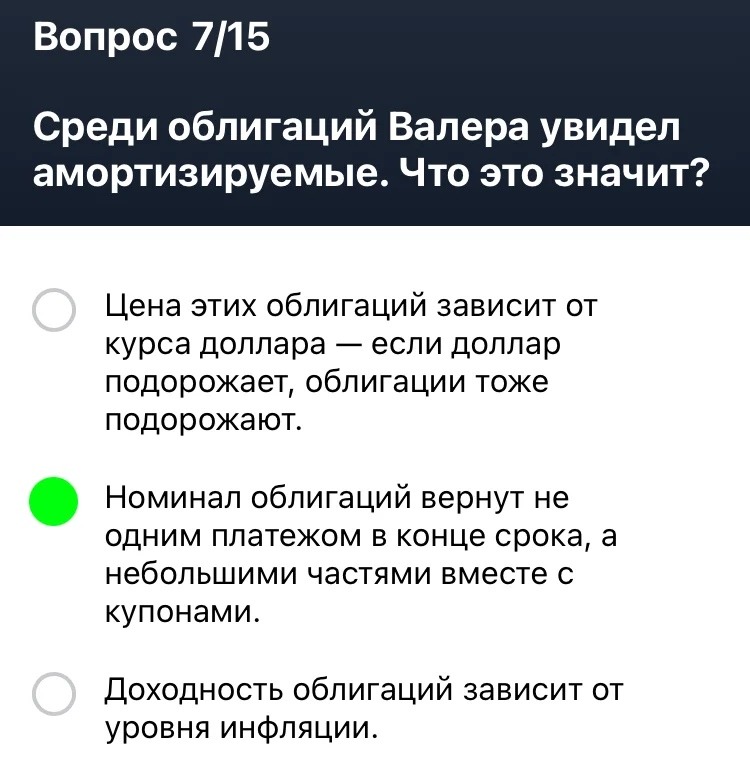

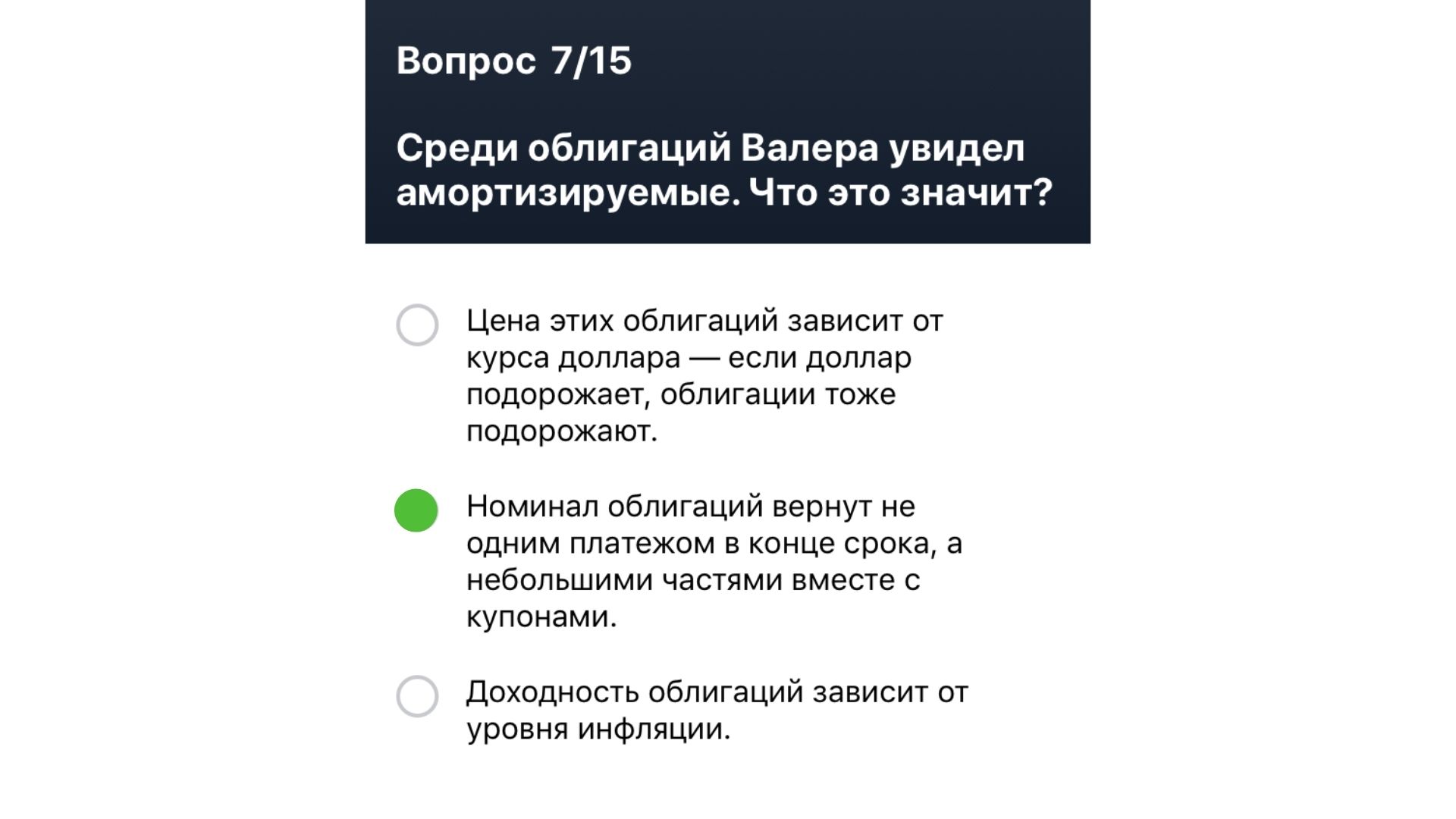

Вопрос: Среди облигаций Валера увидел амортизируемые. Что это значит?

Ответ: Номинал облигаций вернут не одним платежом в конце срока, а небольшими частями вместе с купонами.

Экзамен. Ответ на вопрос 8

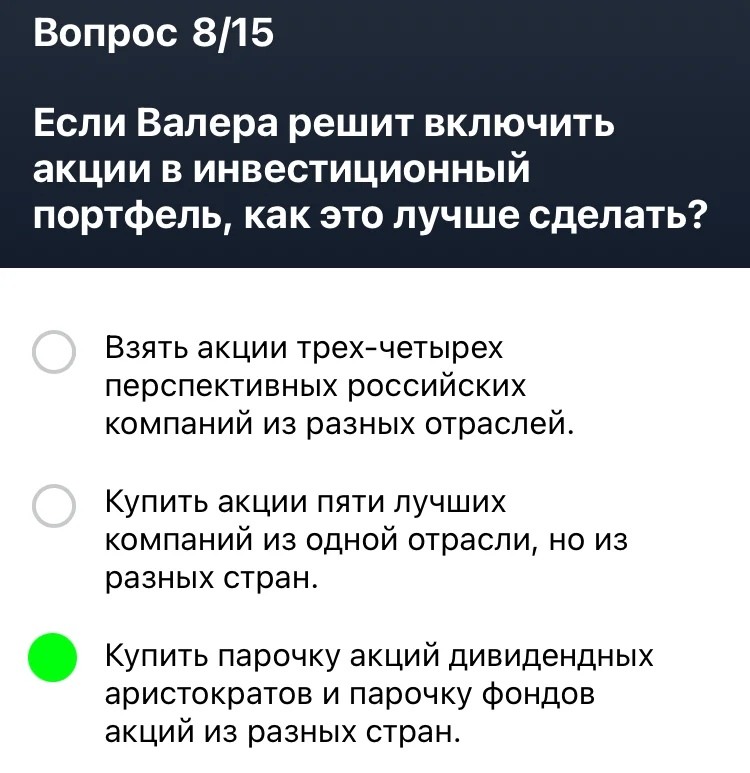

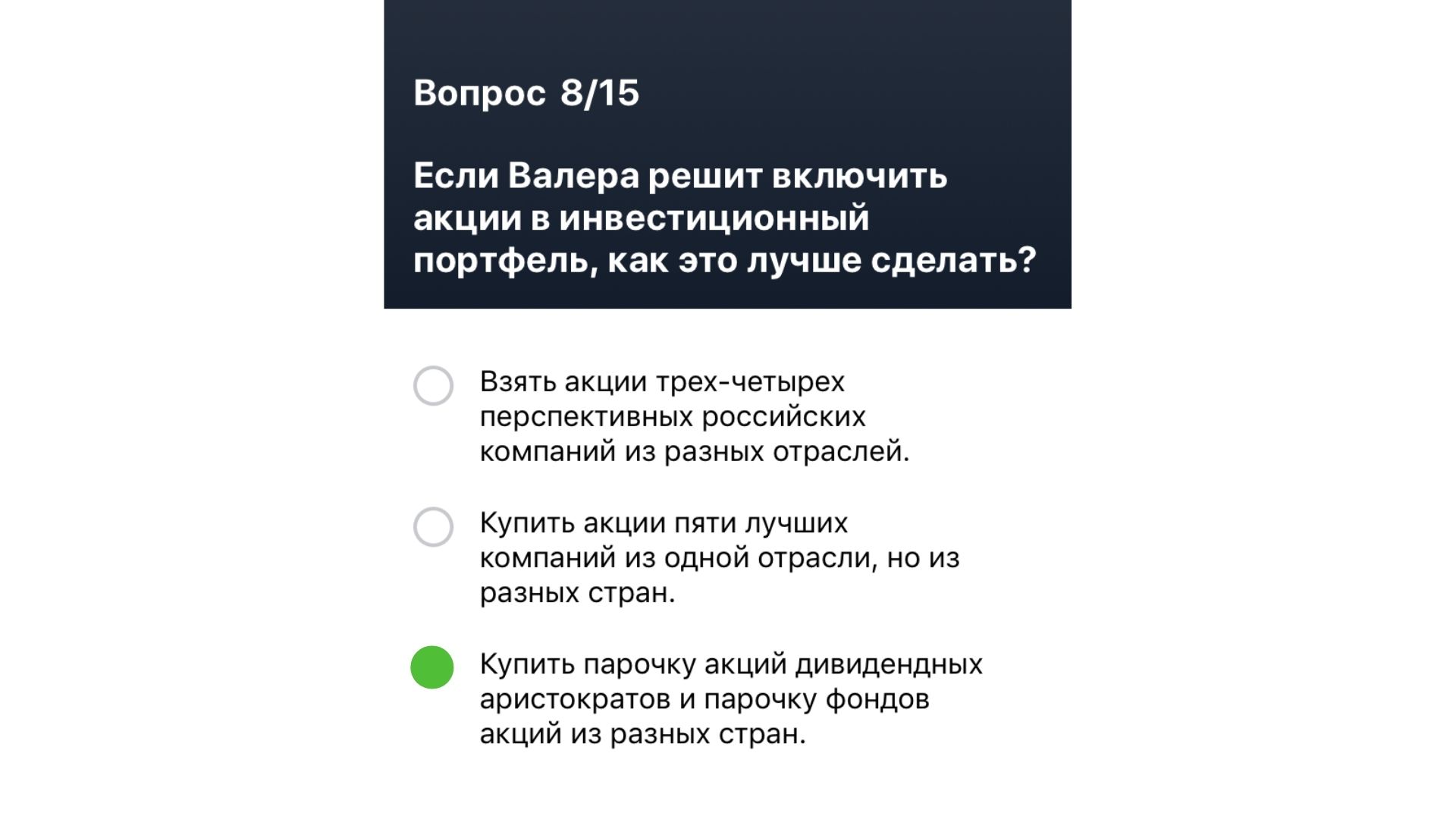

Вопрос: Если Валера решит включить акции в инвестиционный портфель, как это лучше сделать?

Ответ: Купить парочку акций дивидендных аристократов и парочку фондов акций из разных стран.

Экзамен. Ответ на вопрос 9

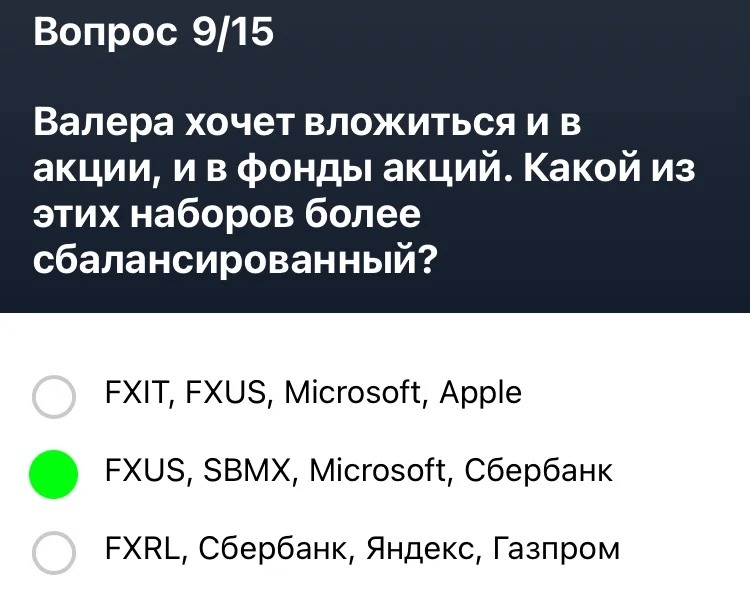

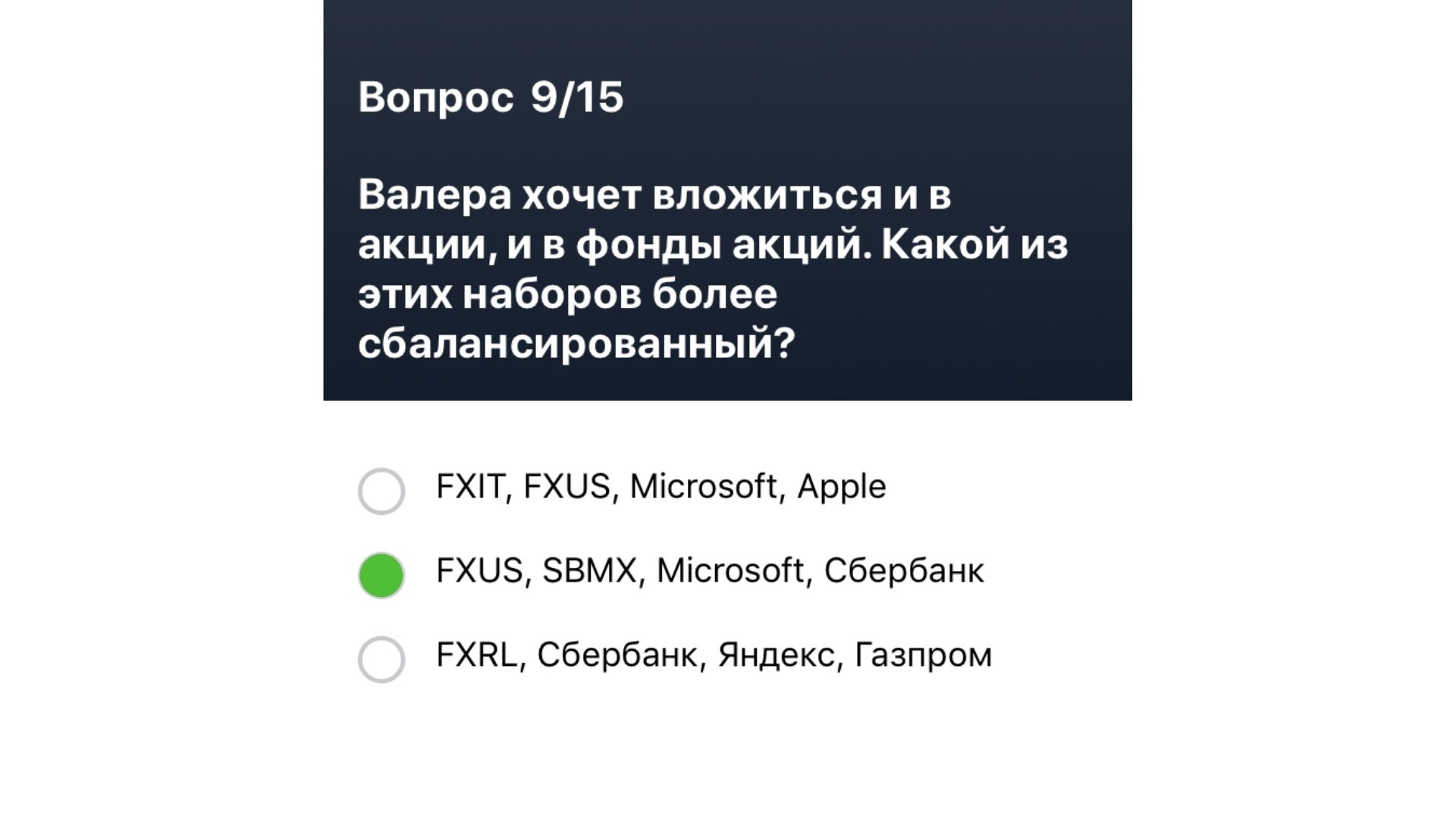

Вопрос: Валера хочет вложиться и в акции, и в фонды акций. Какой из этих наборов более сбалансированный?

Ответ: FXUS, SBMX, Microsoft, Сбербанк.

Экзамен. Ответ на вопрос 10

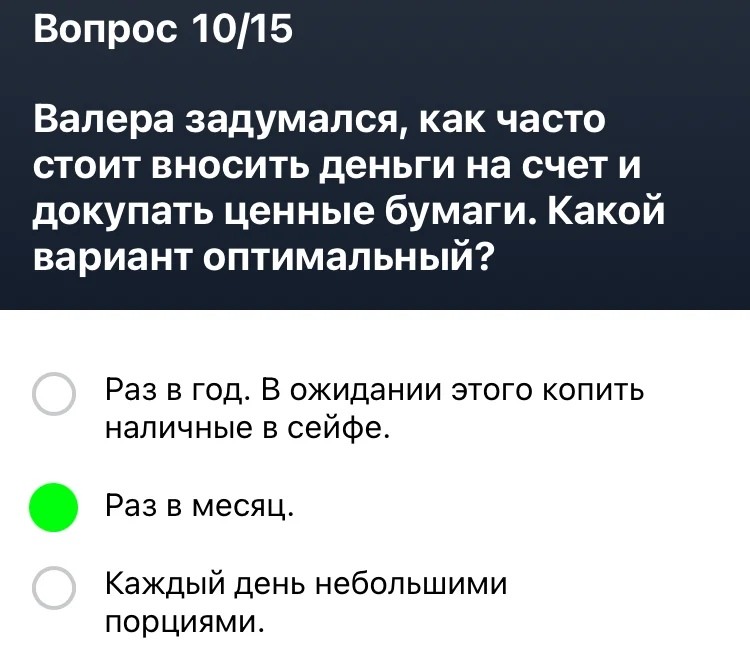

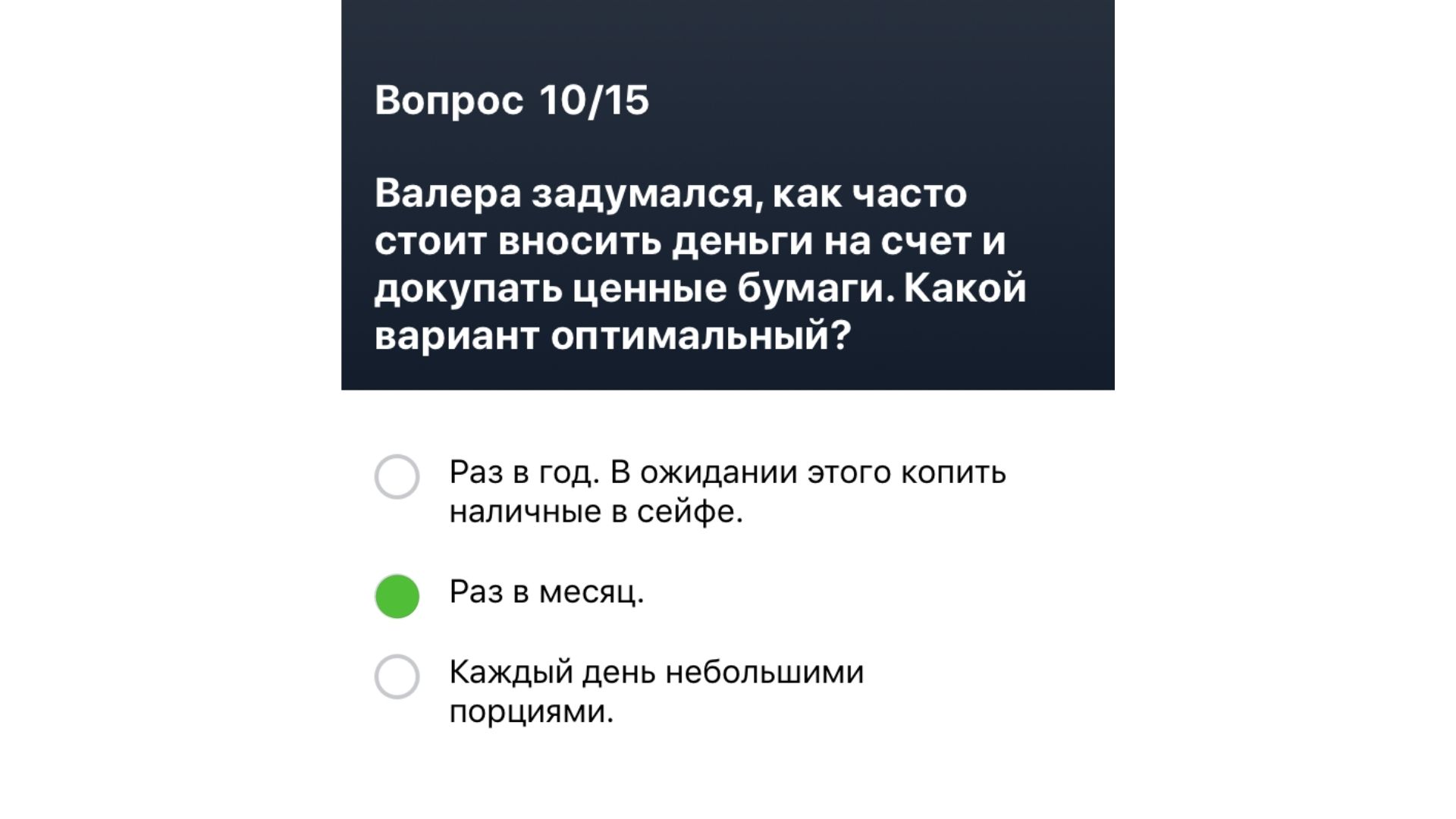

Вопрос: Валера задумался, как часто стоит вносить деньги на счет и докупать ценные бумаги. Какой вариант оптимальный?

Ответ: Раз в месяц.

Экзамен. Ответ на вопрос 11

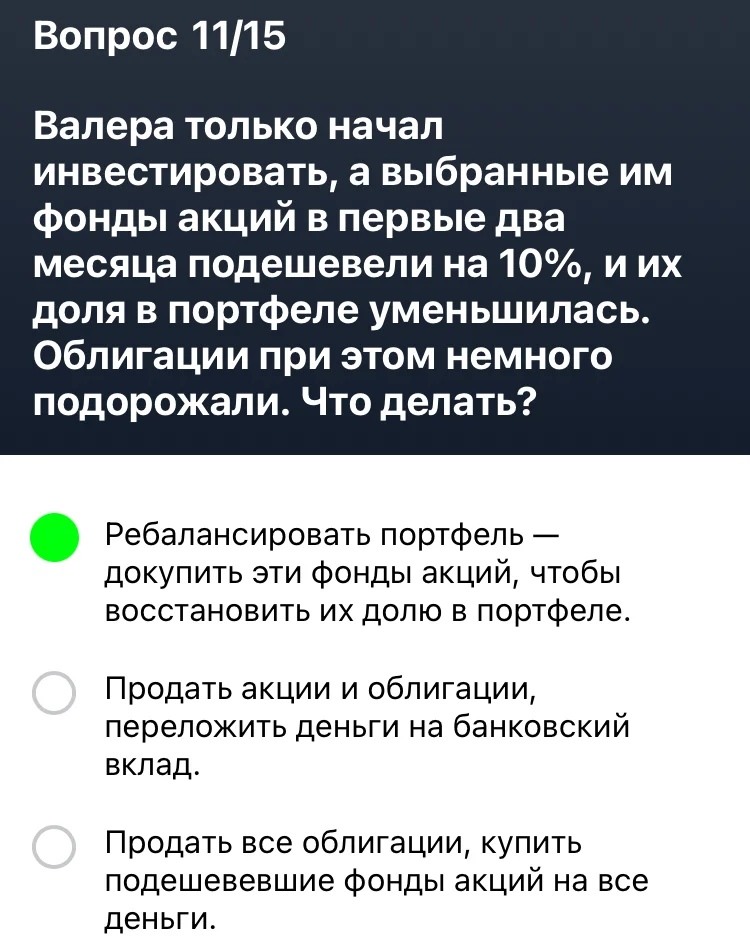

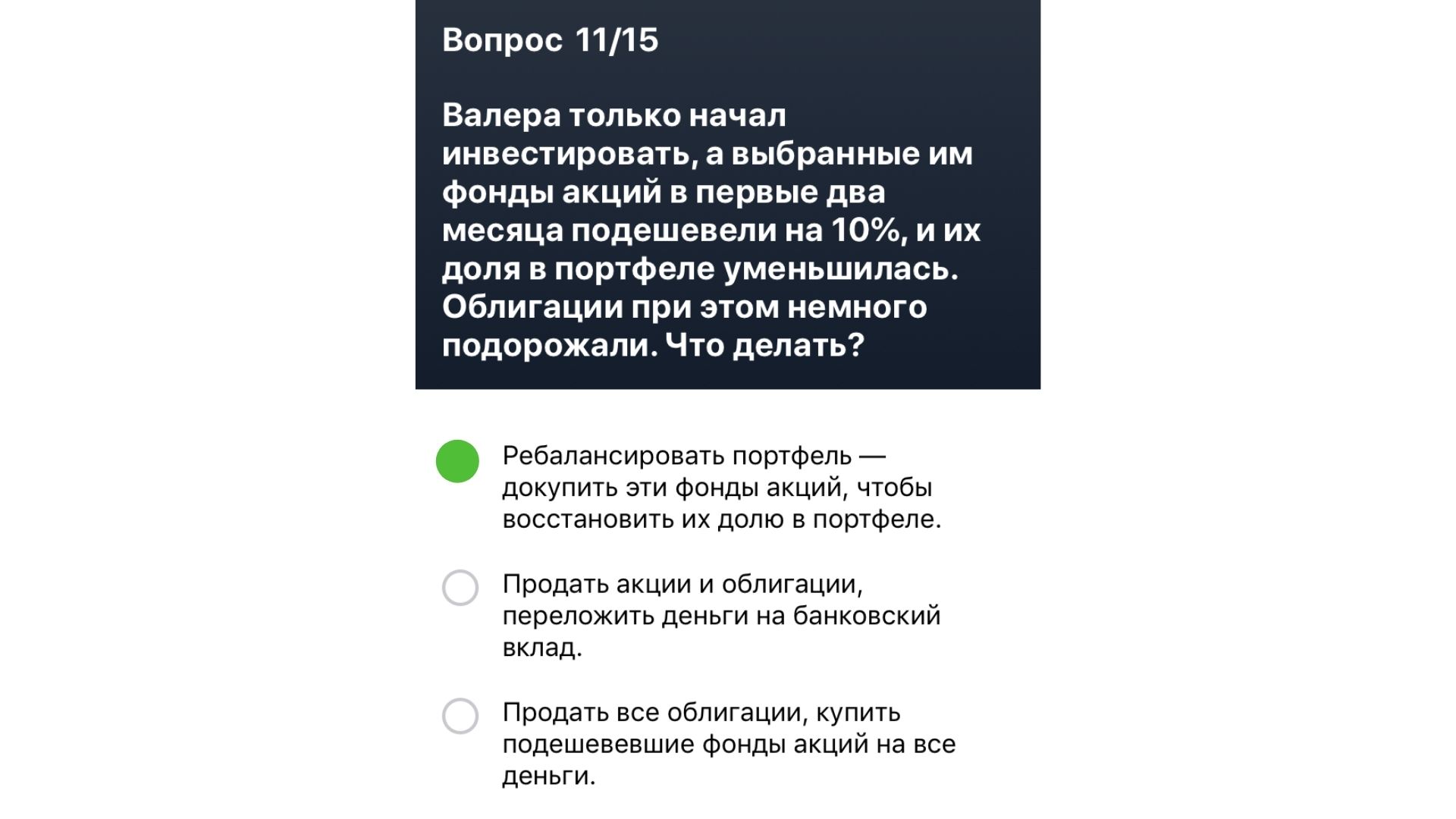

Вопрос: Валера только начал инвестировать, а выбранные им фонды акций в первые два месяца подешевели на 10%, и их доля в портфеле уменьшилась. Облигации при этом немного подорожали. Что делать?

Ответ: Ребалансировать портфель — докупить эти фонды акций, чтобы восстановить их долю в портфеле.

Экзамен. Ответ на вопрос 12

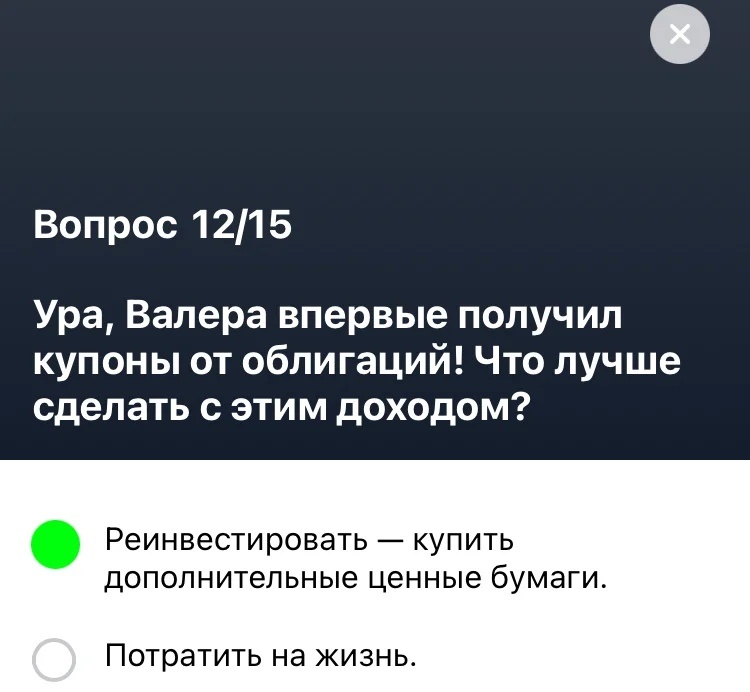

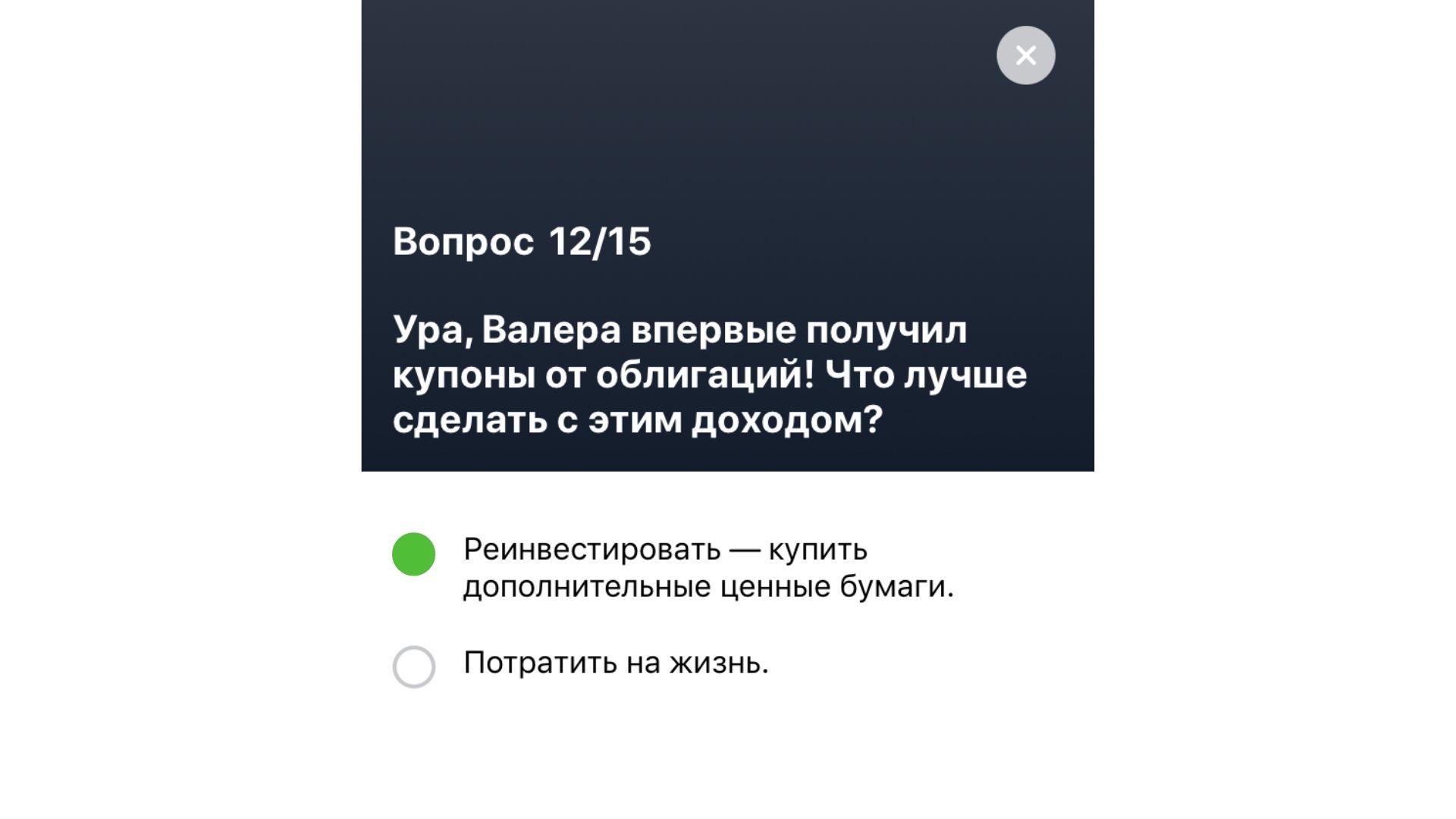

Вопрос: Ура, Валера впервые получил купоны от облигаций! Что лучше сделать с этим доходом?

Ответ: Реинвестировать — купить дополнительные ценные бумаги.

Экзамен. Ответ на вопрос 13

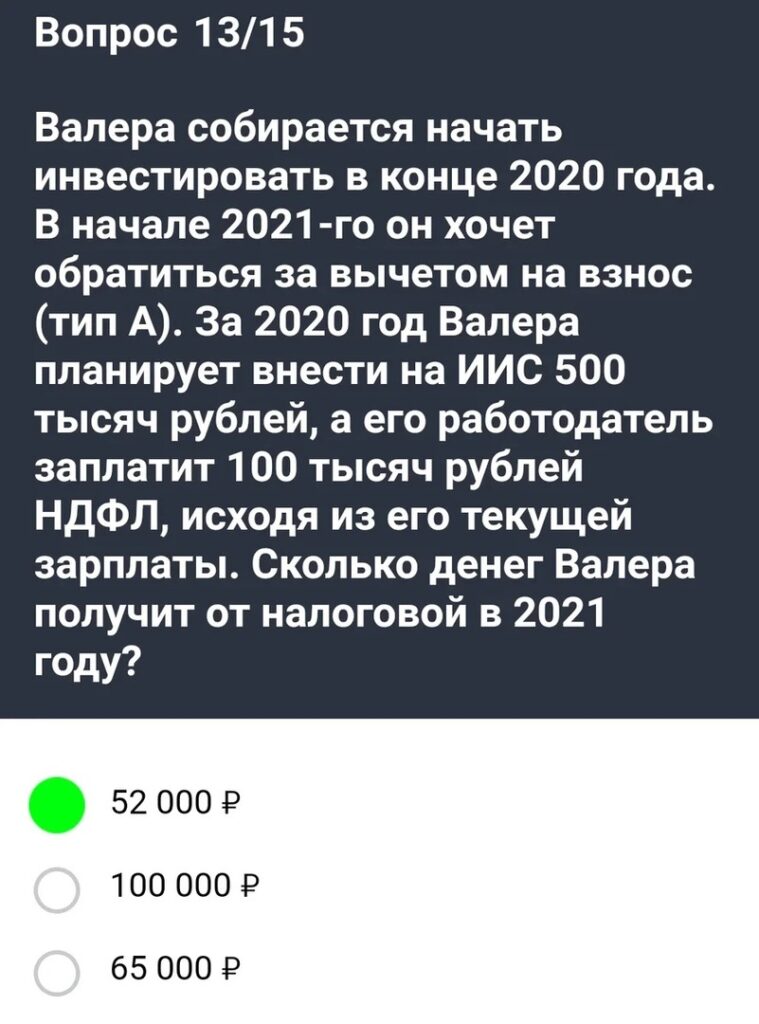

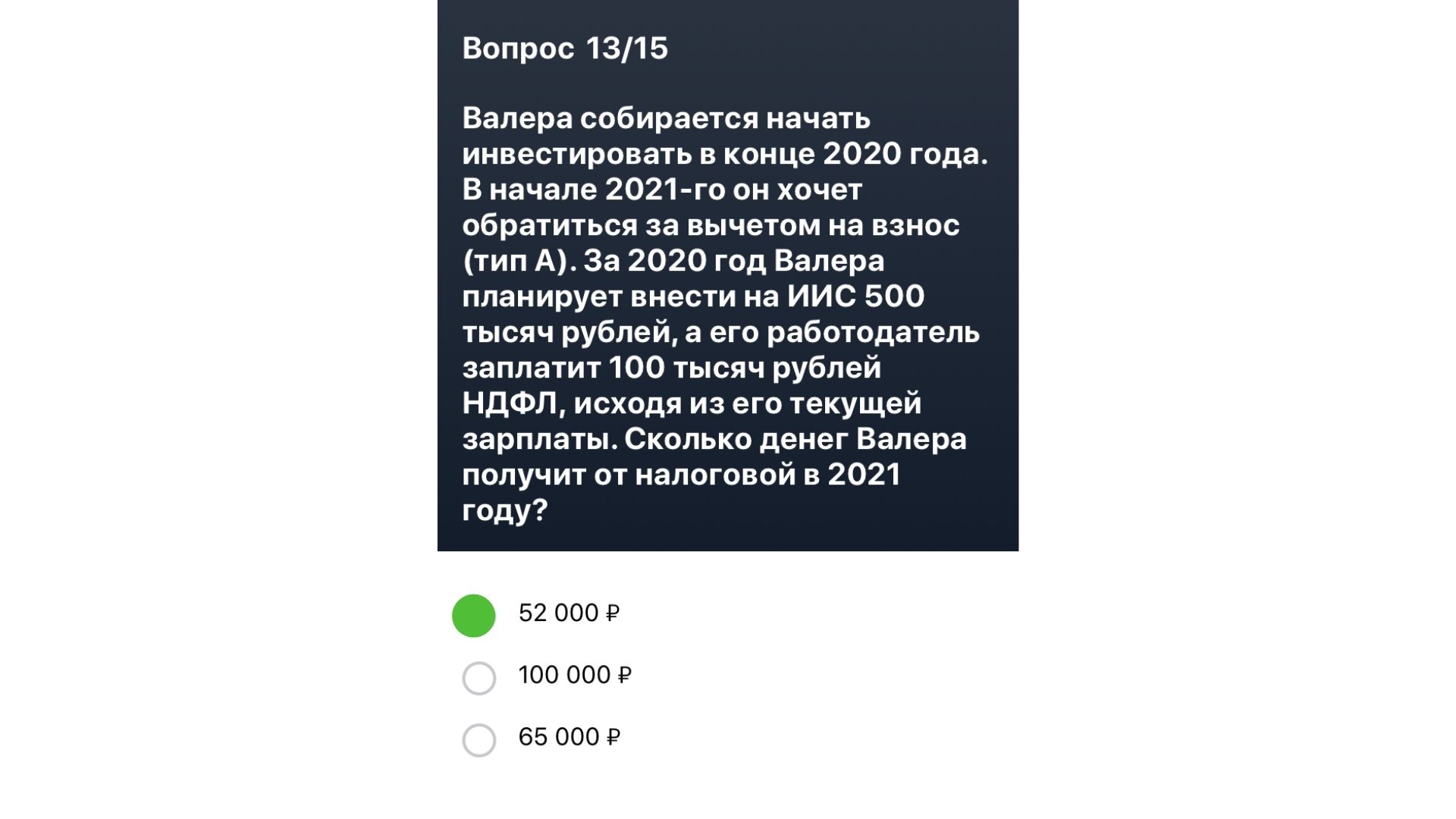

Вопрос: Валера собирается начать инвестировать в конце 2020 года. В начале 2021-го он хочет обратиться за вычетом на взнос (типа А). За 2020 год Валера планирует внести на ИИС 500 тысяч рублей, а его работодатель заплатит 100 тысяч рублей НДФЛ, исходя из его текущей зарплаты. Сколько денег Валера получит от налоговой в 2021 году?

Ответ: 52000 р.

Экзамен. Ответ на вопрос 14

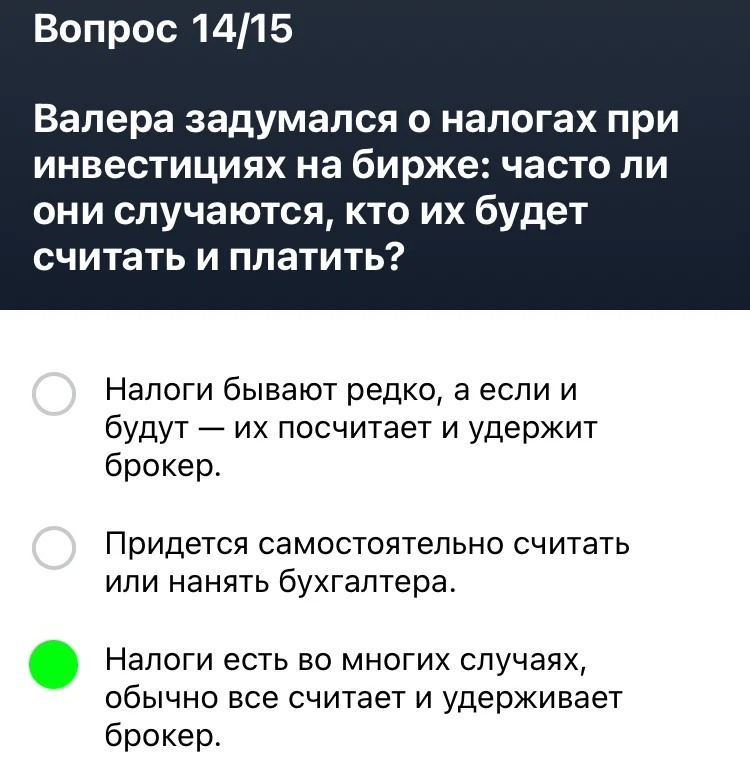

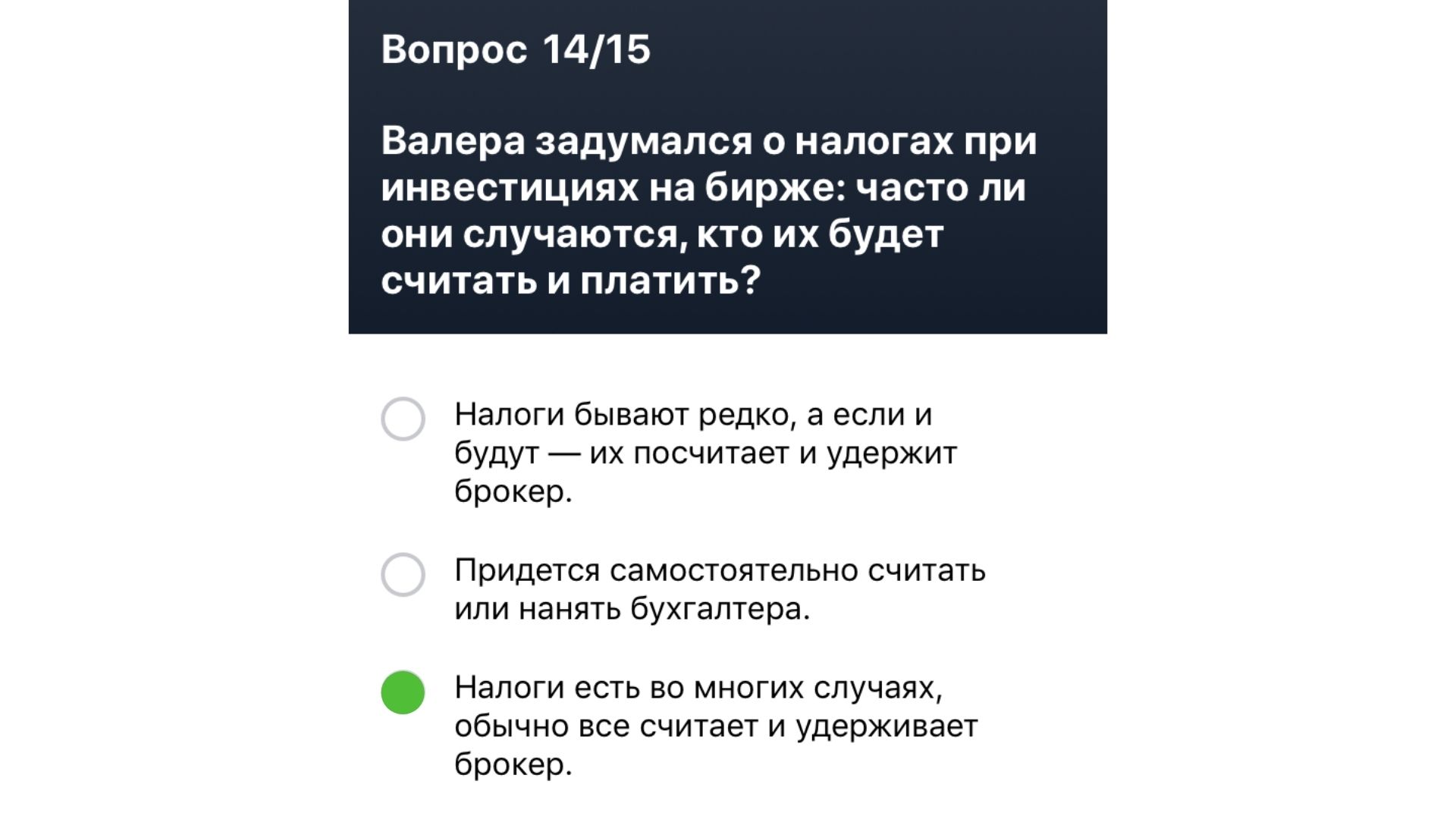

Вопрос: Валера задумался о налогах при инвестициях на бирже: часто ли они случаются, кто их будет считать и платить?

Ответ: Налоги есть во многих случаях, обычно все считает и удерживает брокер.

Экзамен. Ответ на вопрос 15

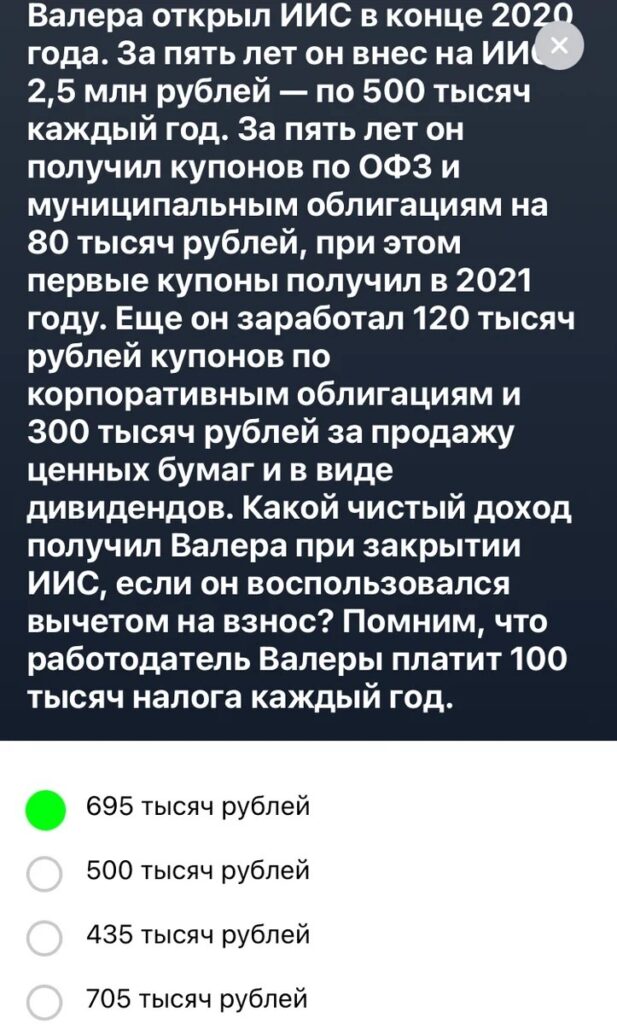

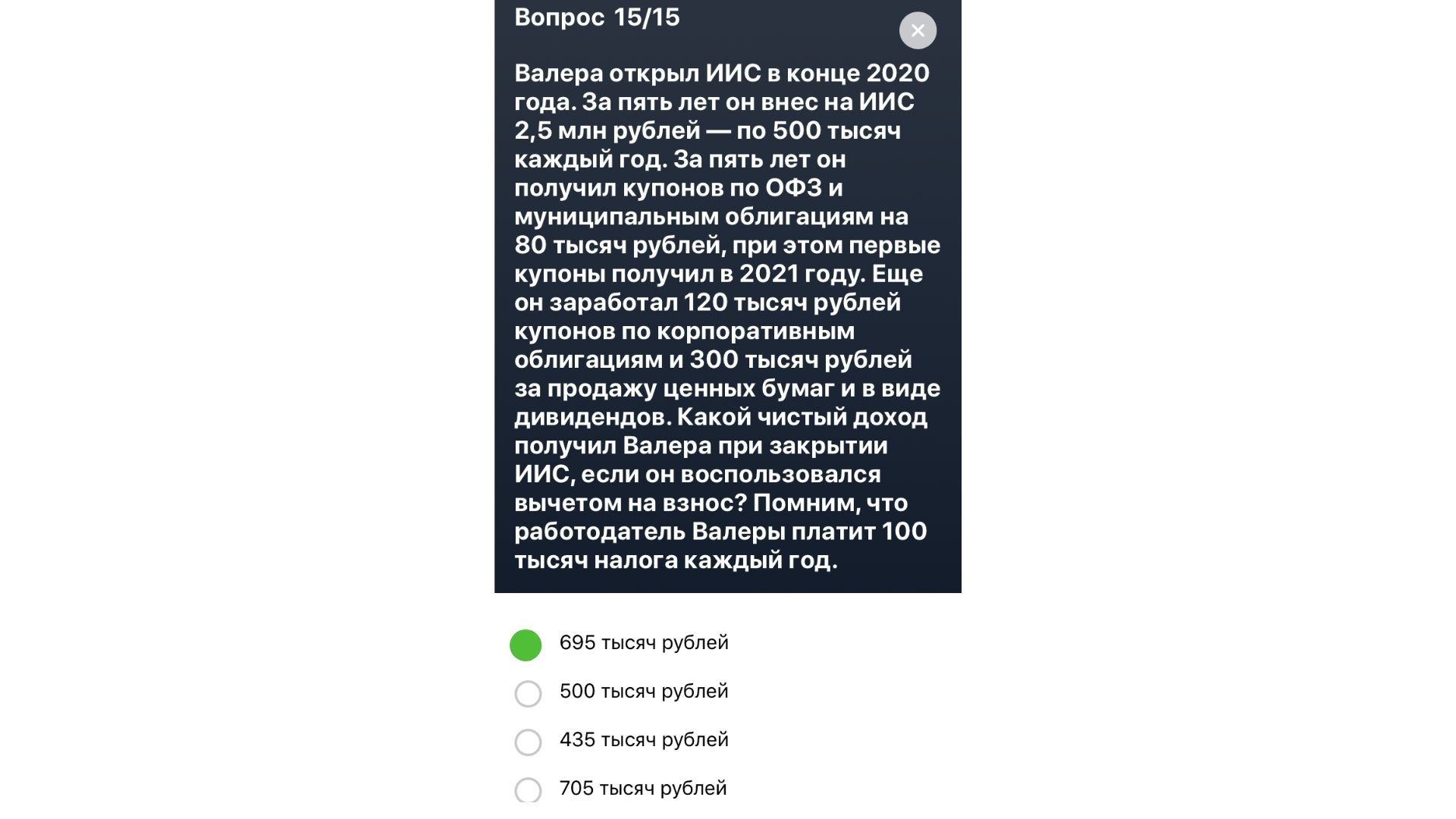

Вопрос: Валера открыл ИИС в конце 2020 года. За пять лет он внес на ИИС 2.5 млн рублей — по 500 тысяч каждый год. За пять лет он получил купонов по ОФЗ и муниципальным облигациям на 80 тысяч рублей, при этом первые купоны получил в 2021 году. Еще он заработал 120 тысяч рублей купонов по корпоративным облигациям и 300 тысяч рублей за продажу ценных бумаг и в виде дивидендов. Какой чистый доход получил Валера при закрытии ИИС, если он воспользовался вычетом на взнос? Помним что работодатель валеры платит 100 тысяч налога каждый год.

Ответ: 695 тысяч рублей.

Как вывести деньги от подарочных акций тинькофф?

Вот вы и получили подарочные акции от Тинькофф но не все так просто. Зайдите в приложение инвестиции, нажмите «еще» далее «профиль» и «бонусы и акции». Там вы увидите строку «мои подарочные акции».

Акции нужно продать в течении 2-3 месяцев (указано в приложении) иначе они сгорят. Но для того чтобы их продать общая сумма купленных ценных бумаг на вашем брокерском счете должна быть 20000 рублей.

То есть если вы не хотите инвестировать в Тинькофф, а получить халявные деньги охота вам нужно пополнить счет на 20000 рублей и купить акции. Потом продать все акции вместе с подарочными акциями и вывести деньги.

Как еще получить подарки от Тинькофф?

Так же дополнительно вы можете получить подарочный пакет акций:

- пригласив друга

- сделав репост в социальной сети

Так же у всех продуктов Тинькофф есть партнерская программа где вы сможете заработать от 500 до 1000 рублей (друг получит 500 баллов на счет).

Спасибо что дочитали до конца. Вот еще посмотрите видео по теме:

Тинькофф Инвестиции Обучение и Ответы на тест / В чем подвох и как заработать акции в подарок?

Экзамен «помогите Валере накопить на квартиру» Тинькофф Инвестиции содержит 15 вопросов. Чтобы сдать на отлично нужно правильно ответить на 14 из них.

Экзамен. Ответ на вопрос 1

Вопрос: Валера решил инвестировать в ценные бумаги, но никогда этого не делал. Он не знает, с чего начать, куда звонить и кому платить, чтобы у него появились ценные бумаги. Что нужно сделать Валере?

Ответ: Открыть через брокера специальный счет и поручить ему купить акцию у биржи.

Экзамен. Ответ на вопрос 2

Вопрос: Мы уже говорили, что у Валеры есть финансовая подушка — запас наличных на черный день. Стоит ли ему вкладывать свою финансовую подушку в ценные бумаги, чтобы быстрее достичь цели?

Ответ: Нет. Подушка нужна на крайний случай, ее не стоит инвестировать.

Экзамен. Ответ на вопрос 3

Вопрос: Как вы помните, инвестировать можно с помощью обычного брокерского счета или ИИС. Валера живет в России, официально трудоустроен и получает белую зарплату, налоговые вычеты раньше не получал. Что ему лучше подойдет?

Ответ: ИИС и вычет на взнос (Тип А).

Экзамен. Ответ на вопрос 4

Вопрос: Распределение денег между разными видами активов сильно виляет на доходность и риск инвестиций. Валера инвестирует на пять лет, он начинающий инвестор и не хочет рисковать, но хочет доходность побольше. Что посоветуете Валере?

Ответ: Облигации — 70%, акции — 30%.

Экзамен. Ответ на вопрос 5

Вопрос: А как Валере стоит менять соотношение ценных бумаг в портфеле по мере приближения к цели?

Ответ: Увеличивать долю облигаций, уменьшать долю акций.

Экзамен. Ответ на вопрос 6

Вопрос: Валера хочет часть денег вложить в облигации. На бумаги с какими свойствами стоит обратить внимание?

Ответ: Высокая надежность и погашение примерно через пять лет.

Экзамен. Ответ на вопрос 7

Вопрос: Среди облигаций Валера увидел амортизируемые. Что это значит?

Ответ: Номинал облигаций вернут не одним платежом в конце срока, а небольшими частями вместе с купонами.

Экзамен. Ответ на вопрос 8

Вопрос: Если Валера решит включить акции в инвестиционный портфель, как это лучше сделать?

Ответ: Купить парочку акций дивидендных аристократов и парочку фондов акций из разных стран.

Экзамен. Ответ на вопрос 9

Вопрос: Валера хочет вложиться и в акции, и в фонды акций. Какой из этих наборов более сбалансированный?

Ответ: FXUS, SBMX, Microsoft, Сбербанк.

Экзамен. Ответ на вопрос 10

Вопрос: Валера задумался, как часто стоит вносить деньги на счет и докупать ценные бумаги. Какой вариант оптимальный?

Ответ: Раз в месяц.

Экзамен. Ответ на вопрос 11

Вопрос: Валера только начал инвестировать, а выбранные им фонды акций в первые два месяца подешевели на 10%, и их доля в портфеле уменьшилась. Облигации при этом немного подорожали. Что делать?

Ответ: Ребалансировать портфель — докупить эти фонды акций, чтобы восстановить их долю в портфеле.

Экзамен. Ответ на вопрос 12

Вопрос: Ура, Валера впервые получил купоны от облигаций! Что лучше сделать с этим доходом?

Ответ: Реинвестировать — купить дополнительные ценные бумаги.

Экзамен. Ответ на вопрос 13

Вопрос: Валера собирается начать инвестировать в конце 2020 года. В начале 2021-го он хочет обратиться за вычетом на взнос (типа А). За 2020 год Валера планирует внести на ИИС 500 тысяч рублей, а его работодатель заплатит 100 тысяч рублей НДФЛ, исходя из его текущей зарплаты. Сколько денег Валера получит от налоговой в 2021 году?

Ответ: 52000 р.

Экзамен. Ответ на вопрос 14

Вопрос: Валера задумался о налогах при инвестициях на бирже: часто ли они случаются, кто их будет считать и платить?

Ответ : Налоги есть во многих случаях, обычно все считает и удерживает брокер.

Экзамен. Ответ на вопрос 15

Вопрос: Валера открыл ИИС в конце 2020 года. За пять лет он внес на ИИС 2.5 млн рублей — по 500 тысяч каждый год. За пять лет он получил купонов по ОФЗ и муниципальным облигациям на 80 тысяч рублей, при этом первые купоны получил в 2021 году. Еще он заработал 120 тысяч рублей купонов по корпоративным облигациям и 300 тысяч рублей за продажу ценных бумаг и в виде дивидендов. Какой чистый доход получил Валера при закрытии ИИС, если он воспользовался вычетом на взнос? Помним что работодатель валеры платит 100 тысяч налога каждый год.

Ответ : 695 тысяч рублей

Подарочные акции за Экзамен Тинькофф Инвестиции

За сдачу Экзамена и «помощь Валере в накоплении на квартиру»  мне в подарок от Тинькофф Инвестиции дали акции МВидео — 2 шт, общей стоимостью ~1640 руб.

мне в подарок от Тинькофф Инвестиции дали акции МВидео — 2 шт, общей стоимостью ~1640 руб.

Все подарочные акции за обучение Тинькофф Инвестиции

В итоге мой портфель подарочных акций «За обучение дарим пакет акций стоимостью до 25 000 руб» Тинькофф Инвестиции составляет на конец обучения 4844,77 руб. и содержит акции Газпром (3шт), МТС (2шт), Банк ВТБ (30000шт), МВидео (2шт), Лента (3шт).

Что в принципе неплохо для условно халявных акций.

Уроки Тинькофф Инвестиции. Все ответы ⇒ 1 | ⇒ 2 | ⇒ 3 | ⇒ 4 | ⇒ 5 | ⇒ 6 | ⇒ 7 | ⇒ 8

ТИНЬКОФФ ИНВЕСТИЦИИ. ПРОХОДИМ ЭКЗАМЕН

- 15 вопросов

- Чтобы пройти тест, правильных ответов должно быть не менее 14!

— Надеемся, что наша шпаргалка будет для вас весьма кстати. Приступим!

Задание: Помочь начинающему инвестору Валере накопить на квартиру. Всего у Валеры получается откладывать по 25 тысяч в месяц. У него сформировалась финансовая подушка безопасности из 100 тысяч рублей. В планах у Валеры взять ипотеку через 4 года. Помогите приумножить его накопления, правильно ответив на все вопросы теста

Задание: Помочь начинающему инвестору Валере накопить на квартиру. Всего у Валеры получается откладывать по 25 тысяч в месяц. У него сформировалась финансовая подушка безопасности из 100 тысяч рублей. В планах у Валеры взять ипотеку через 4 года. Помогите приумножить его накопления, правильно ответив на все вопросы теста

► ФИНАЛЬНЫЙ ТЕСТ

Правильные Ответы на вопросы Экзамена:

Вопрос теста №1: Валера решил инвестировать в ценные бумаги, но никогда этого не делал. Он не знает, с чего начать, куда звонить и кому платить, чтобы у него появились ценные бумаги. Что нужно сделать Валере?

Правильный ответ: Открыть специальный счёт через брокера. И поручить ему купить акцию у биржи

Правильный ответ: Открыть специальный счёт через брокера. И поручить ему купить акцию у биржи

Вопрос теста №2: У Валерыы есть финансовая подушка — запас наличных на чёрный день. Стоит ли ему вкладывать свою финансовую подушку в ценные бумаги, чтобы быстрее достичь цели?

Правильный ответ: Нет. Подушка нужна на крайний случай

Правильный ответ: Нет. Подушка нужна на крайний случай

Вопрос теста №3: Валера живёт в России, официально трудоустроен и получает белую зарплату, налоговыые вычеты раньше не получал. Что ему лучше подойдёт: инвестирование с помощью брокерского счёта или инвестирование ИИС?

Правильный ответ: ИИС и вычет на взнос типа А

Правильный ответ: ИИС и вычет на взнос типа А

Вопрос теста №4: Распределение денег между разными видами активов сильно влияет на доходность и риск инвестиций. Валера инвестирует на 5 лет, он начинающий инвестор и не хочет рисковать, но хочет доходность побольше. Что посоветуете Валере?

Правильный ответ: Облигации — 70%. Акции — 30%

Правильный ответ: Облигации — 70%. Акции — 30%

Вопрос теста №5: Как Валере стоит менять соотношение ценных бумаг в портфеле по мере приближения к цели?

Правильный ответ: Валере стоит увеличивать долю облигаций и уменьшать долю акций

Правильный ответ: Валере стоит увеличивать долю облигаций и уменьшать долю акций

Вопрос теста №6: Валера хочет часть денег вложить в облигации. На бумаги с какими свойствами ему стоит обратить внимание?

Правильный ответ: Высокая надёжность и погашение примерно через 5 лет

Правильный ответ: Высокая надёжность и погашение примерно через 5 лет

Вопрос теста №7: Среди облигаций Валера увидел амортизируемые. Что это значит?

Правильный ответ: Номинал облигаций вернут небольшими частями вместе с купонами

Правильный ответ: Номинал облигаций вернут небольшими частями вместе с купонами

Вопрос теста №8: Если Валера решит включить акции в инвестиционный портфель, как это лучше сделать?

Правильный ответ: Купить парочку акций дивидендных аристократов и парочку фондов акций из разных стран

Правильный ответ: Купить парочку акций дивидендных аристократов и парочку фондов акций из разных стран

Вопрос теста №9: Валера хочет вложиться и в акции, и в фонды акций. Какой из этих наборов более сбалансированнй?

Правильный ответ: FXUS, SBMX, Microsoft, Сбербанк

Правильный ответ: FXUS, SBMX, Microsoft, Сбербанк

Вопрос теста №10: Валера задумался, как часто стоит вносить деньги на счёт и докупать ценные бумаги. Какой вариант оптимальнее?

Правильный ответ: Раз в месяц

Правильный ответ: Раз в месяц

Вопрос теста №11: Валера только начал инвестировать, а выбранные им фонды акций в первые 2 месяца подешевели на 10%, и их доля в портфеле уменьшилась. Облигации при этом немного подорожали. Что делать?

Правильный ответ: Ребалансировать портфель — докупить фонды акций

Правильный ответ: Ребалансировать портфель — докупить фонды акций

Вопрос теста №12: Валера впервые получил купоны от облигаций. Что лучше сделать с этим доходом?

Правильный ответ: Реинвестировать

Правильный ответ: Реинвестировать

Вопрос теста №13: Валера собирается начать инвестировать в конце 2020 года. В начале 2021-го он хочет обратиться за вычетом на взнос типа А. За 2020 год Валера планирует внести на ИИС 500 тысяч рублей, а его работодатель заплатит 100 тысяч рублей НДФЛ, исходя из его текущей зарплаты. Сколько денег Валера получит от налоговой в 2021 году?

Правильный ответ: 52 тысячи рублей

Правильный ответ: 52 тысячи рублей

Вопрос теста №14: Валера задумался о налогах при инвестициях на бирже: часто ли они случаются, кто их будет считать и платить?

Правильный ответ: Налогиесть во многих случаях, обычно все считает и удерживает брокер

Правильный ответ: Налогиесть во многих случаях, обычно все считает и удерживает брокер

Вопрос теста №15: Валера открыл ИИС в конце 2020 года. За 5 лет он внёс на ИИС 2,5 МЛН рублей — по 500 тысяч каждый год. За 5 лет он получил купонов по ОФЗ и муниципальным облигациям на 80 тысяч рублей, при этом первые купоны получил в 2021 году. Ещё он заработал 120 тысяч рублей купонов по корпоративным облигациям и 300 тысяч рублей за продажу ценных бумаг в виде дивидендов. Какой чистый доход получил Валера при закрытии ИИС, если он воспользовался вычетом на взнос? Учитывая, что работодатель Валеры платит 100 тысяч налога каждый год

Правильный ответ: 695 тысяч рублей

Правильный ответ: 695 тысяч рублей

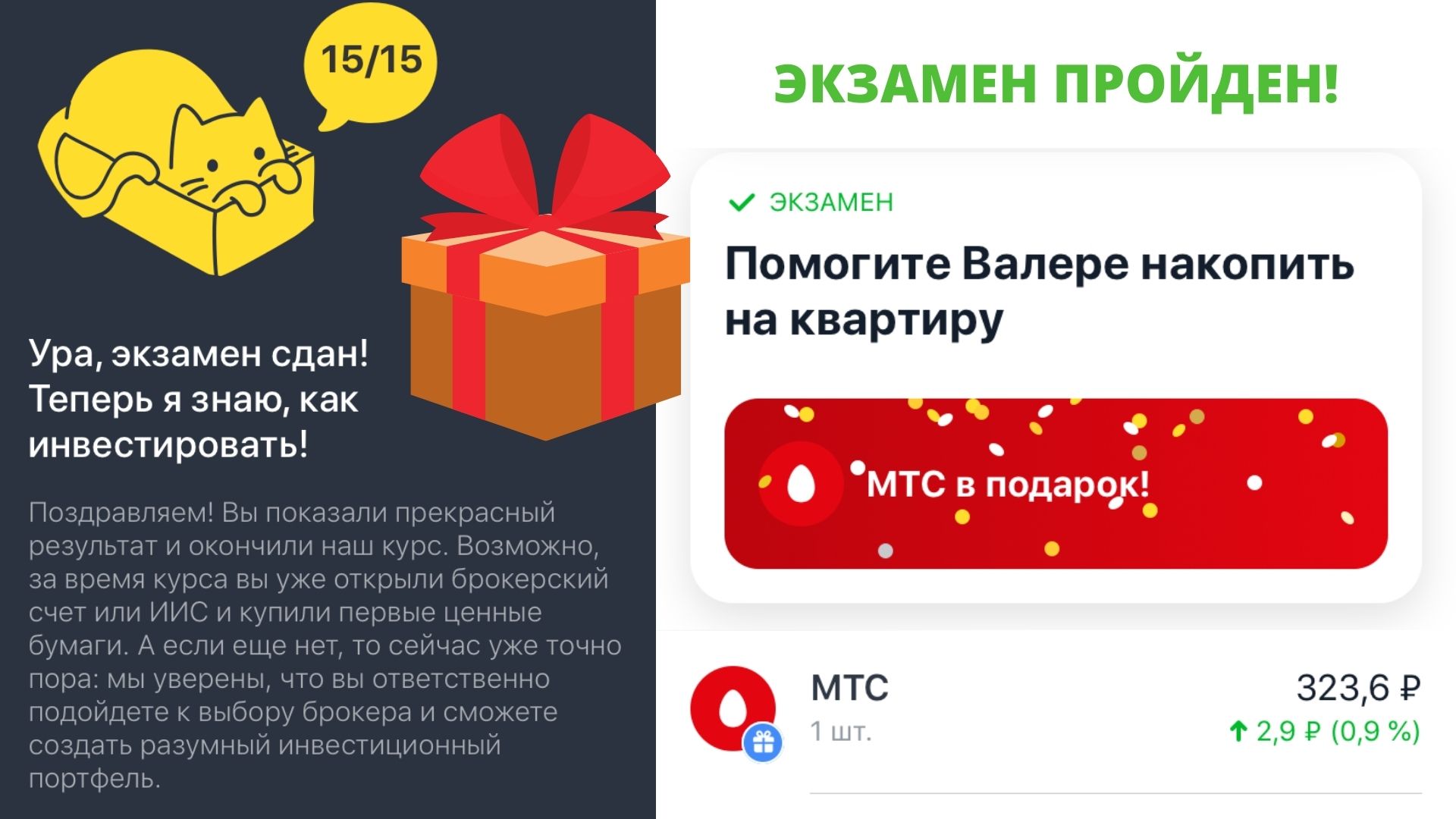

⇒ За прохождение Экзаменационного теста я получил в подарок Акцию «МТС»

⇒ За прохождение Экзаменационного теста я получил в подарок Акцию «МТС»

— Жду ваши комментарии. Лайк, если всё получилось) Поделитесь в любой из соц.сетей со своими друзьями. Надеюсь было полезно!

Удачи! Тем кто ещё не регистрировался, ловите ► Уроки от Тинькофф по инвестициям. Легче с нашими подсказками!

Тинькофф банк предлагает начинающим инвесторам пройти обучающий курс, чтобы ознакомиться с главными понятиями инвестиционной сферы.

Содержание

- Как пройти обучение в Тинькофф Инвестициях

- Как начать инвестировать в Тинькофф

- Ответы на все уроки

- Урок 1

- Урок 2

- Урок 3

- Урок 4

- Урок 5

- Урок 6

- Урок 7

- Урок 8

- Урок 9

- Ответы на экзамен в Тинькофф Инвестициях

- Тинькофф Инвестиции — обучение и подарок

Как пройти обучение в Тинькофф Инвестициях

При открытии брокерского счета компания предложит пройти учебный курс по ссылке https://journal.tinkoff.ru/pro/invest/#/ , чтобы получить представление о мире инвестиций.

В рамках бесплатной программы инвестиционного обучения получают представление об:

- долгосрочных и безопасных стратегиях;

- алгоритме формирования портфеля;

- защите от рисков в инвестировании.

Курс состоит из 10 уроков, каждый из которых длится не более 10 минут. По окончании урока проходят тест на закрепление материала. После полного прохождения учебного курса будущему инвестору предложат пройти итоговый экзамен в виде кейса «Помоги Валере накопить на квартиру», на котором нужно дать ответы на 15 вопросов.

Как начать инвестировать в Тинькофф

Чтобы начать инвестировать, клиенту Тинькофф понадобится 5 минут – на отправку заявки и получение реквизитов с оформленным доступом. Обслуживание брокерского счета осуществляется бесплатно.

Инструкция по регистрации:

- Нажмите кнопку «Открыть брокерский счет» и заполните анкету заявки на официальном сайте.

- Подпишите привезенные на дом документы, договор на обслуживание. Для клиентов с дебетовой картой доступна услуга онлайн подписания.

- Установите приложение для выгодной и удобной торговли через смартфон с комиссией по сделкам 0,025%.

Справка. Брокерский счет открывают в течение 5 минут, либо в ближайший рабочий день на бирже.

Ответы на все уроки

В этой части статьи вы сможете узнать правильные ответы на все уроки учебного курса Тинькофф.

Урок 1

После первого урока надо пройти тест «Готовы ли вы начать учиться?», состоящий из 5 вопросов.

Вопрос 1. Что можно купить на фондовом рынке?

Ответ: Облигации, акции компаний и фондов ETF.

Вопрос 2. Вы купили облигацию. Что это значит для вас?

Ответ: Я дал организации в долг.

Вопрос 3. Вы считаете, что бизнес конкретной компании будет отлично расти ближайшие годы, и хотите на этом заработать. Что нужно купить, чтобы заработать на успехах компании?

Ответ: Акции этой компании.

Вопрос 4. Как можно заработать на акциях?

Ответ: Компания может платить дивиденды, а ещё может вырасти цена самих акций.

Вопрос 5. А вот допустим вы верите не в компанию, а в целый сектор – например, в ИТ. Но вы не знаете, какая именно из компаний в нём выстрелит. Как быть?

Ответ: Купить акции ETF, который вкладывает в этот сектор.

Урок 2

Тест после урока №2 состоит из 6 вопросов.

Вопрос 1. Начнем с простого. Чем больше у брокера зарегистрированных клиентов, тем лучше. Сверьтесь со списком из урока: у какого из этих брокеров меньше 100 тысяч клиентов?

Ответ: «Алор».

Вопрос 2. Вы увидели рекламу нового брокера: гарантируют доходность 50% годовых, если откроете счет сегодня. Стоит ли вкладываться?

Ответ: Нет уж, лучше посмотрю, какие акции есть у проверенных брокеров.

Вопрос 3. Вы планируете вкладывать 30 000 ₽ в месяц. Какой из этих тарифов будет вам выгодней?

Ответ: 200 рублей абонентской платы + 0,05% за сделку.

Вопрос 4. Вы уже открыли брокерский счет, но потом вам захотелось открыть счет у другого брокера, чтобы сравнить условия обслуживания. Что будете делать?

Ответ: Просто возьму и открою ещё один счёт.

Вопрос 5. Вы с детства мечтали стать акционером Microsoft. Доступ к какой бирже вам понадобится, чтобы купить акции?

Ответ: К Санкт-Петербургской – американскими акциями занимается она.

Вопрос 6. Вы хотите самостоятельно выбирать акции, а брокер предлагает доверительное управление счетом. Подходит ли вам такой вариант?

Ответ: Не подходит. Доверительное управление – это когда я просто доверяю свои деньги специалисту брокера, а он сам решает, что и в каком количестве покупать.

Урок 3

По завершению 3 урока вам предстоит ответить на 5 вопросов.

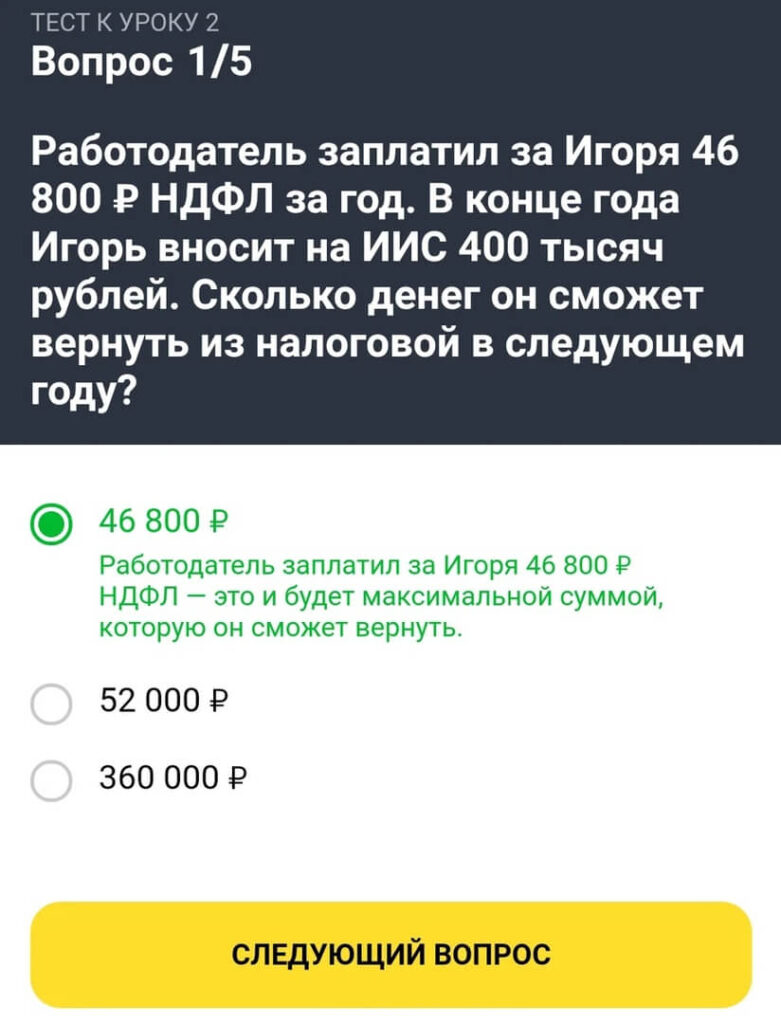

Вопрос 1. Работодатель заплатил за Игоря 46 800 ₽ НДФЛ за год. В конце года Игорь вносит на ИИС 400 тысяч рублей. Сколько денег он сможет вернуть из налоговой в следующем году?

Ответ: 46 800 ₽.

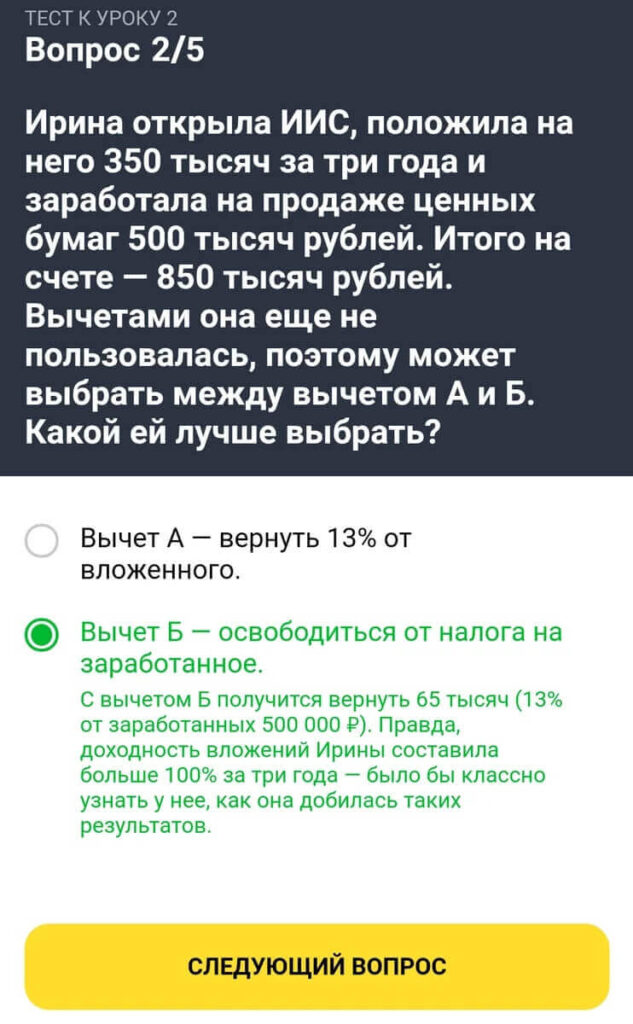

Вопрос 2. Ирина открыла ИИС, положила на него 350 тысяч за три года и заработала на продаже ценных бумаг 500 тысяч рублей. Итого на счете – 850 тысяч рублей. Вычетами она еще не пользовалась, поэтому может выбрать между вычетом А и Б. Какой ей лучше выбрать?

Ответ: Вычет Б – освободиться от налога на заработанное.

Вопрос 3. Саша открыл ИИС три года назад и вложил на него за это время миллион рублей. Сейчас он хочет вывести со счета половину, а оставшиеся деньги сохранить на ИИС. Получится?

Ответ: Нет, потому что частично вывести деньги с ИИС нельзя – счёт закроется автоматически.

Вопрос 4. Олег внес на ИИС миллион рублей за год. Сколько он может забрать у налоговой с помощью вычета А, если уплаченный НДФЛ позволяет ему забрать по максимуму?

Ответ: 52 000 ₽.

Вопрос 5. Маша открыла ИИС и сразу внесла на него 400 тысяч рублей. В следующем году она получила от налоговой 52 тысячи, а потом ей срочно понадобились деньги. Что случится, если она закроет счет и выведет деньги с ИИС, пока не прошло три года?

Ответ: Придётся вернуть вычет, который Маша уже получила.

Урок 4

После четвёртого урока нужно ответить на 5 вопросов.

Вопрос 1. Что должен сделать владелец облигации, чтобы получить номинал и последний купон в дату погашения?

Ответ: Ничего. Погашение проходит автоматически без участия владельца облигаций.

Вопрос 2. Страхует ли АСВ (агентство по страхованию вкладов) вложения в облигации?

Ответ: Нет. Это инвестиции – какие тут гарантии?

Вопрос 3. Чтобы снизить риск инвестиций в облигации, нужно

Ответ: Выбирать надёжных эмитентов и не вкладывать деньги в бумаги одного эмитента.

Вопрос 4. Допустим, вы хотите вложиться в облигации так, чтобы вернуть деньги в конце 2020 года. Важна надежность: рассматриваем только облигации, которые выпустило государство или крупные корпорации. Какая облигация подойдет лучше?

Ответ: Газпромбанк БО-15. Погашение 1 декабря 2020 года.

Вопрос 5. Номинал облигации – 1000 рублей. Ее можно купить за 101% номинала. Накопленный купонный доход – 10 рублей. Вы хотите купить 20 таких облигаций. Сколько денег придется заплатить, если не учитывать комиссию брокера?

Ответ: 20 400 ₽.

Урок 5

После урока №5 испытуемому надо ответить на 5 вопросов

Вопрос 1. Руководство компании Arsene Wenger Group уверяет, что пуховики компании будут востребованы, а спрос будет расти на 20% ежегодно в ближайшие несколько лет. Цена акций компании растет в среднем на 15% уже два года подряд. Стоит ли покупать акции?

Ответ: Рано, нужно подробней изучить компанию.

Вопрос 2. Вы начинающий инвестор. Какой для вас лучший способ инвестировать в акции в начале пути?

Ответ: Вложиться в биржевые фонды (ETF).

Вопрос 3. Инвестор держит акции алмазодобывающей компании «Алроса». На одном из рудников случается авария. Производство закрывают, а когда восстановят — не знают. Что делать инвестору?

Ответ: Почитать новости: какая авария, что за рудник.

Вопрос 4. От чего в долгосрочной перспективе зависит цена акций?

Ответ: От будущих доходов или убытков компаний.

Вопрос 5. Допустим, вы все-таки решили инвестировать в акции отдельных компаний. Какой из этих советов подойдет новичку?

Ответ: Вложить в акции только часть денег.

Урок 6

По завершению этого урока надо ответить на 6 вопросов.

Вопрос 1. Кто создает биржевые фонды?

Ответ: Управляющая компания (провайдер).

Вопрос 2. Вы видите, что расходы на содержание фонда – 0,6% в год. Что это значит?

Ответ: Платить ничего не нужно, комиссия ежедневно по чуть-чуть вычитается из активов фонда.

Вопрос 3. Акции, в которые инвестирует фонд, подорожали за год на 30%. Расходы фонда на управление — 1% в год от активов фонда. Как изменится цена акций фонда к концу этого года?

Ответ: Вырастет чуть меньше, чем на 30%.

Вопрос 4. В акции какой из этих стран можно вложиться с помощью инвестиционных фондов на Московской бирже?

Ответ: Казахстан.

Вопрос 5. Платят ли дивиденды те фонды, которые есть на Московской бирже?

Ответ: Большинство не платит.

Вопрос 6. А что фонды делают с дивидендами, если не выплачивают их инвесторам?

Ответ: Покупают на эти деньги ещё ценных бумаг.

Урок 7

После урока тест состоит из 4 контрольных вопросов.

Вопрос 1. В долгосрочной перспективе наибольшую доходность в среднем дает рынок акций, но и риск акций выше. Это значит, что:

Ответ: Часть портфеля стоит держать в акциях, если инвестор вкладывается надолго и/или готов к риску.

Вопрос 2. Инвестиционный портфель Николая разделен между акциями «Газпромнефти», «Лукойла», «Роснефти» и облигациями «Альфа-банка». Что думаете о таком портфеле?

Ответ: Так себе: он плохо диверсифицирован.

Вопрос 3. Максим инвестирует, чтобы через 5 лет построить дом. Свою готовность к риску он оценивает как среднюю: если портфель временно подешевеет на 10–20%, Максим это нормально перенесет, но более сильное падение стоимости портфеля неприемлемо. Какой инвестиционный портфель из предложенных ему подходит лучше всего?

Ответ: Акции — 0–30% портфеля, вклады и облигации — 70–100%.

Вопрос 4. А теперь давайте поможем Анне. Она инвестирует, чтобы обеспечить себе финансовую независимость через 20 лет – создать крупный капитал и жить на доход от него. Она согласна на высокий риск, потому что хочет доходность заметно выше инфляции. Анна уверена, что в случае кризиса падение портфеля на 40–50% ее не испугает. Какой портфель из предложенных может ей подойти?

Ответ: Акции — от 70 до 100% портфеля, вклады и облигации — до 30%.

Урок 8

После урока 8 испытуемого ждёт 5 вопросов.

Вопрос 1. Какая налоговая ставка чаще всего используется для налогообложения доходов от инвестиций?

Ответ: 13%.

Вопрос 2. Чтобы законно не платить налог с дивидендов, надо…

Ответ: Налог с дивидендов неизбежен.

Вопрос 3. Вы купили ОФЗ 26212 за 950 рублей за штуку и продали за 1050 за штуку. Удержат ли налог с дохода от этой сделки?

Ответ: Да. Купили дёшево, продали дорого – есть доход, есть налог.

Вопрос 4. Вы купили 100 паев фонда SBMX (акции российских компаний) по цене 1100 рублей за штуку и еще заплатили комиссию 100 рублей. Через два года вы продали все паи по цене 1300 рублей за штуку, а комиссия составила 118 рублей. Сколько составит НДФЛ с дохода от сделки?

Ответ: 2572 ₽.

Вопрос 5. Кто считает налоги с дохода от сделок и платит их, если инвестор живет в России, а инвестирует через иностранного брокера?

Ответ: Сам инвестор.

Урок 9

По завершению последнего, 9 урока, нужно ответить на 6 вопросов.

Вопрос 1. У Антона есть кредит под 19% годовых, но он хочет инвестировать. Что вы ему посоветуете?

Ответ: Сначала погасить кредит.

Вопрос 2. Алена хочет накопить на отпуск, деньги понадобятся через полгода. Что посоветуете?

Ответ: С таким горизонтом лучше вообще не держать деньги на бирже. Максимум – подобрать надёжные облигации с погашением через полгода.

Вопрос 3. Игорь накопил подушку безопасности и думает, где ее лучше хранить. Какие мысли?

Ответ: Вклады с возможностью снятия и карты с процентом на остаток.

Вопрос 4. Что нужно обязательно включить в инвестиционный план?

Ответ: Всё вышеперечисленное.

Вопрос 5. Доходность инвестиций Игоря – 15% годовых. В январе каждого года он инвестирует 100 тысяч рублей. Доход он реинвестирует – как мы советовали в уроке. Сколько будет на счете Игоря через три года таких инвестиций, если доходность не изменится?

Ответ: 399 000 ₽.

Вопрос 6. Как часто обычному инвестору стоит следить за инвестиционным портфелем и совершать сделки?

Ответ: Максимум раз в месяц – например, при пополнении портфеля или ребалансировке.

Ответы на экзамен в Тинькофф Инвестициях

После ответов на тесты всех 9 уроков, обучающемуся будет предложено сдать экзамен «Помогите Валере накопить на квартиру».

Экзамен включает в себя 15 вопросов. Чтобы сдать на отлично, нужно правильно ответить на 14 из них. Пересдавать экзамен можно 1 раз в сутки.

Вопрос №1. Правильный ответ: Открыть через брокера специальный счёт и поручить ему купить акцию у биржи.

Вопрос №2. Ответ: Нет. Подушка нужна на крайний случай, её не стоит инвестировать.

Вопрос №3. Ответ: ИИС и вычет на взнос (тип А).

Вопрос №4. Ответ: Облигации – 70%, акции – 30%.

Вопрос №5. Ответ: Увеличивать долю облигаций, уменьшать долю акций.

Вопрос №6. Ответ: Высокая надёжность и погашение примерно через 5 лет.

Вопрос №7. Ответ: Номинал облигаций вернут не одним платежом в конце срока, а небольшими частями вместе с купонами.

Вопрос №8. Ответ: Купить парочку акций дивидендных аристократов и парочку фондов акций из разных стран.

Вопрос №9. Ответ: FXUS, SBMX, Microsoft, Сбербанк.

Вопрос №10. Ответ: Раз в месяц.

Вопрос №11. Ребалансировать портфель – докупить эти фонды акций, чтобы восстановить их долю в портфеле.

Вопрос №12. Ответ: Реинвестировать – купить дополнительные ценные бумаги.

Вопрос №13. Ответ: 52 000 ₽.

Вопрос №14. Ответ: Налоги есть во многих случаях, обычно всё считает и удерживает брокер.

Вопрос №15. Ответ: 695 тысяч рублей.

После ответа на 15 вопрос, кликнув на клавишу Показать результат, испытуемый может узнать итог прохождения, а также вопросы, на которые были даны неправильные ответы.

Тинькофф Инвестиции — обучение и подарок

В марте 2020 года Тинькофф Инвестиции запустил акцию, по которой новым владельцам брокерского счета обещана сумма до 20 000 рублей в виде ценных бумаг таких компаний, как «Газпром», «Полиметалл», Pfizer, X5 Retail и т.д.

Получить в подарок акции могут действующие и новые клиенты банка, подавшие заявку в строго обозначенное время.

Для получения подарочных акций новым инвесторам необходимо выполнить следующие условия:

- Открыть счет.

- Авторизоваться в личном кабинете приложения.

- Распаковать подарок (нужно «потянуть за ленту»).

Действующим клиентам для получения подарка нужно:

- Войти в приложение, выбрать вкладку «Еще».

- В Профиле открыть ссылку «Подарок за друга».

- Поделиться ссылкой через личное сообщение или соцсети.

- Если по ссылке перейдет клиент, который приобретет через брокерский счет Тинькофф акций на 10 тысяч рублей и более, действующий трейдер получает в подарок до 20 тысяч рублей в виде акций.

Чтобы продать подарочную акцию, покупают другие активы на 15 тысяч рублей. Можно хранить бумаги в портфеле в течение длительного срока и выгодно продать их после того, как они вырастут в цене.

- —

- Aa

- +

Один из важных навыков для человека – умение грамотно обращаться с деньгами. Финансово подкованные люди знают, как можно увеличить доход не прибегая к кредитам и суровой экономии. Они достигают таких целей, которые и не снятся некоторым людям с таким же уровнем дохода.

Для того чтобы начать реализовывать свои долгосрочные цели, и существует такой документ, как личный финансовый план.

Он предназначен для того, чтобы помочь выявить реальный путь достижения цели и следовать ему.

В статье:

- Что такое финансовый план простыми словами

- С чего начать составление финансового плана

- Разделы финансового плана

- Как составить финансовый план

- Подсчет доходов и расходов

- Как защититься от рисков

- Образец финансового плана

- Как контролировать выполнение финансового плана

- Как корректировать финансовый план

- Советы экспертов

- Типичные ошибки при составлении финансового плана

- Пример составления финансового плана

Что такое финансовый план простыми словами

Личный финансовый план – это один из финансовых инструментов, главная цель которого заключается в помощи анализа и оптимизации денежных потоков, которые присутствуют у каждого человека всю его жизнь. А это как раз дает возможность создать механизм достижения поставленных задач и целей, а также увидеть общую материальную картину на 2, 5 и более лет вперед.

Цель есть у каждого человека, просто отличается их масштаб и направленность. У кого-то они бытовые, например дожить до следующей зарплаты, кому-то нужно приобрести что-то из крупной бытовой техники, сделать ремонт в кухне или обновить ноутбук. У других они более глобальные – накопить на автомобиль, дачу, образование детей в Европе или Америке и т.д.

Предварительно можно в своей голове прикинуть, сколько нужно денег на цель, рассчитать имеющиеся доходы и вычесть из них постоянные затраты. А затем ужаснуться от сумм, разочароваться и обратится в банковское учреждение за получением кредитных средств.

Но даже если вы отобразите на обычном листке бумаги, все что прикинули в голове, то ситуация может немного измениться в лучшую сторону. Продемонстрировав себе наглядно, несоответствие расходов и доходов, вы со 100% вероятностью немного отрезвитесь. Куда уходят денежные средства, как остановить бесконтрольный процесс спуска денег и что делать, чтобы финансовое состояние с каждым годом только увеличивалось? На все эти вопросы даст ответы финансовый план.

Простыми словами, финансовый план – это то, что помогает многим людям научиться видеть рациональное и нерациональное использование денег и во втором случае находить попытки изменить это.

Многие считают, что обычному человеку, не являющему ни аналитиком, ни финансовым брокером, это не нужно.

Конечно же, в этом есть доля истины — многие люди живут по стандартному циклу «дом-работа-дом-дети-выходные и так по кругу». Разве можно им еще что-то планировать?

Оказывается что да, можно и даже нужно. Ведь возникают такие насущные вопросы, как покупка жилья или автомобиля, или например, поступление ребенка в институт. Тут без тщательного планирования не обойтись никак.

Все финансовые планы пишутся именно для того, чтобы обязательно достичь поставленной цели путем реализации различных промежуточных пунктов. Требуется очень точно сформулировать для себя ответ на вопрос «чего же ты хочешь» и попытаться разложить по полочкам все шаги, необходимые для достижения желаемого.

С чего начать составление финансового плана

Существует несколько вариантов того, с чего начать финансовый план, однако главным в данном случае будет определить, какова же всё-таки цель его создания. Необходимо перейти от абстрактных понятий вроде «жить лучше» и «больше денег» к конкретным: новый автомобиль (марка, год выпуска), пассивный доход 40 тысяч рублей в месяц, ремонт в квартире и так далее. Как только расплывчатое желание обретает форму, оно становится целью.

После этого необходимо добавить своей цели максимум конкретики. Если это машина, то нужно уточнить объём двигателя, количество посадочных мест, тип привода, объём багажника и все остальные характеристики. Имея чёткие представления о том, что нужно человеку, можно начать выбирать из предложенных на рынке моделей подходящие, чтобы после выбрать из них одну оптимальную.

После того, как автомобиль мечты выбран, необходимо уточнить его цену в точках продаж и выяснить, какая часть суммы уже есть в наличии, и какую необходимо будет заработать. Итого человек получает задание вида «накопить 500 тысяч на автомобиль», и это именно то, с чего лучше начинать составление финансового плана – выяснение конкретной потребности и её реальная денежная оценка.

Личный финансовый план – это средство саморегулирования, по аналогии тайм-менеджмента, при котором нужно составлять список дел на сутки. Точно также и в этом случае, только сроки побольше.

Виды личных финансовых планов бывают:

- Краткосрочные – до 12 месяцев.

- Среднесрочные – от 1 года до 3 лет.

- Долгосрочные – от 3 лет до 5 и более.

Период, на который составляется план в первую очередь зависит от поставленных задач:

- Краткосрочный – дает возможность осуществить поставленные планы в пределах одного года. Вы прописываете размер дохода и повседневные траты, без которых никак нельзя обойтись. Так вы видите уровень дохода со всех источников и рациональность расходования денег. План дает возможность определить, на что больше всего уходит денег и можно ли как-то сократить эти траты.

- Среднесрочный – применяется, когда нужно совершить крупную покупку. Например, собрать деньги на первоначальный взнос по ипотеке, приобрести автомобиль, дорогой гаджет и т.д. Подобный план составляется по аналогии краткосрочного. Но только траты планируются на несколько лет вперед. А на основе остатка определенной суммы денег уже решается, что можно приобрести.

- Долгосрочный – предназначен для инвестиций и накоплений. Какие суммы вы будете каждый год откладывать и куда вкладывать (ценные бумаги, акции, инвестиционные фонды и т.д.). Долгосрочный план помогает увидеть, размер дохода, который будет получен при совершении небольших ежегодных вложений.

Составив финансовый план, автор видит источник получения средств и как он расходует. Фирмы прибегают к составлению такого плана, когда хотят проанализировать, насколько выгодна их деятельность.

Обычные люди, работающие на работодателя часто пренебрегают такой вещью и не считают нужным в трате на это времени. Но ведь жизнь ненамного отличается от процесса ведения бизнеса. Присутствуют те же доходы, затраты, кредиты и т.д.

Разделы финансового плана

Такого рода документы не имеют установленной формы, из-за чего разделы финансового плана могут разниться от случая к случаю. Важным является только то, чтобы они были информативны и удобны для реализации. Кроме того, существуют различные вариации составления этого документа в зависимости от удобства его пользователя.

Тем не менее, можно назвать основные составляющие финансового плана, которые можно включить в него, чтобы он получился реализуемым и практичным.

- Цели. Составлять их можно в удобной форме, но они обязательно должны быть конкретными и подкрепляться точными суммами денег, необходимыми на их достижение.

- Сроки. Цели не должны «зависать во времени» — для каждой необходимо задать чёткие сроки, в которые её необходимо выполнить. Они могут быть обоснованы объективными обстоятельствами, такими как достижение определённого возраста или окончание каких-либо договоров, или же просто адекватными желаниями, однако каждая цель должна быть поставлена в жесткие временные рамки – это ляжет в основу расчётов.

- Доходы. В этом разделе аккумулируются все доходы и накопления субъекта, для которого составляется план, в среднемесячной разбивке. Многие называют этот раздел «активы», однако с точки зрения бухгалтерского учёта это категорически неверно, а поскольку человек, составляющий финансовый план, рассчитывает получить от его использования экономическую выгоду, не стоит начинать с издевательства над экономической же терминологией.

- Расходы. В этом разделе фиксируются суммы расходов субъекта. Несмотря на то, что показатели здесь среднемесячные, необходимо делать их максимально близкими к реальности, чтобы в итоге годовая сумма расходов в плане максимально совпадала с реальной.

- Разница. Этот раздел нередко объединяется с двумя предыдущими в виде таблицы. Здесь отражается разность между доходами и расходами субъекта. В теории это должно быть положительное число, составляющее не менее 10% размера доходов.

- Инвестиции. Раздел, в котором подробно описываются стратегии вложения свободных и сэкономленных средств.

- Корректирующие мероприятия. Здесь отражаются варианты изменения показателей доходов и расходов в том случае, если их соотношение не удовлетворяет целям субъекта составления плана.

Некоторые из описанных элементов могут быть опущены или слиты воедино, а другие, напротив, добавлены для достижения необходимых результатов, поскольку составление финансового плана является сугубо индивидуальным делом.

Более того, документ не обязательно составлять непосредственно по разделам – вполне возможно оформление его в виде таблицы, графа, расчёта с последующим перечнем необходимых действий или любом другом.

Как составить финансовый план

Первое правило в составлении финансового плана и первое действие, с которого нужно начать процесс – определение целей, то есть того, чего вы хотите достичь. Они могут быть долгосрочные и краткосрочные. Важные, не важные и глобальные.

Кроме этого цели должны быть конкретизированы и выражены в денежном эквиваленте. Например, хочу новый автомобиль, поехать в отпуск на Мальдивы или купить дачный участок. Это вроде и цель, но ведь в таком виде они не несут важной информации. Правильная формулировка такая:

- Хочу новую машину Mazda 6 за 25 тыс. долларов.

- Хочу 2-этажный дачный участок с 12 сотками земли за 5 млн руб.

- Хочу накопить на отпуск 320 тыс. руб.

Вот теперь есть конкретные цели и уже более понятно, сколько требуется средств для их достижения.

Самое простое с чего следует начать, это накопления. Если у вас есть стабильный заработок, это поможет ежемесячно увеличивать ваш капитал. Понемногу, но стабильно и без ненужного риска.

Эта изображение может принести транжирам боль, но на самом деле это позволит вашему кошельку расти.

Расчет сроков

Когда цели готовы, нужно рассчитать время, в течении которого планируется их достичь. При отсутствии точных сроков цель уже начинает казаться призрачной и далекой. По перечисленным случаям в предыдущем пункте можно период распределить так:

- Приобрести Mazda 6 через 3 года.

- Дачный участок через 7 лет.

- Отпуск – собрать деньги к следующему маю.

Цели и период нужно устанавливать реальные, учитывая свои финансовые возможности. Хорошо мечтать о особняке за 2 млн долларов или нескольких миллионах на счет в Швейцарском банке, но при получении среднестатистической зарплаты по стране, план будет обречен на провал. Также как и накопить на пентхаус стоимостью 250 тыс. долларов за 1,5 года при сумме месячного заработка 1 тыс. долларов. В этом плане нужно быть реалистом.

Подсчет доходов и расходов

Это самый важный раздел финансового плана. Именно на него уйдет большая часть времени и именно от него зависит, будет ли достигнут успех в достижении намеченной цели.

Самое первое – нужно определить сколько ежемесячно вы сможете откладывать денег. Для этого сначала нужно подсчитать доходы и расходы, то есть активы и пассивы. Разница между этими цифрами и будет составлять то, что может уйти в ячейку, специально предназначенную для неприкосновенных денег.

Для наглядного примера можете составить таблицу (пример ниже). Не обязательно учитывать все до копейки. Сначала все можно прикинуть «на глаз», так как здесь самое главное трезво оценить общую картину доходов и затрат и в какой пропорции составляется одна или другая часть затрат от общей суммы заработка.

| Активы | Заработок | Пассивы | Затраты |

|---|---|---|---|

| Заработная плата | 60 тыс. руб. | Займы | 4 тыс. руб. |

| Проценты по вкладам | 4,5 тыс. руб. | Коммуналка | 6 тыс. руб. |

| Сдача квартиры в аренду | 9 тыс. руб. | Питание | 18 тыс. руб. |

| Дивиденды по акциям | 3 тыс. руб. | Бытовые траты | 2,5 тыс. руб. |

| Дополнительная подработка | 8 тыс. руб. | Спорт | 1,8 тыс. руб. |

| Развлечение и рестораны | 10 тыс. руб. | ||

| Итого: | 84,5 тыс. руб. | 42,3 тыс. руб. |

Судя по результатам таблицы, в месяц остается 42,2 тыс. руб. Исходя из этой цифры нужно подкорректировать свою поставленные цели и период их достижения.

Некоторым покажется более логичным сделать этот этап до установки сроков, но лучше действовать именно в этой последовательности, так как если определить, какая сумма остается и период до достижения плана, то на этом все может и закончиться. А несоответствие действительных и желаемых сроков будет толчком для поиска вариантов исправления этой ситуации.

Всё это нужно, чтобы понимать, сколько, куда и когда тратить, вкладывать, выводить и т. п. Таким образом вы с легкостью сможете составить финансовый план, начиная с определенной суммы, вы сможете расписать чего вы достигнете за определенный срок, и что со всем этим сможете сделать дальше, а если приложить усилия и увеличить капиталовложения, то перспективы ваши станут еще радостнее.

В финансовом плане, не забудьте также распределять полученную прибыль, как и сами инвестиции, откладывать средства на финансовую подушку, реинвестировать, и обязательно, хоть чуть-чуть оставлять на себя, пусть на тортик, но все же радовать себя необходимо!

Тот, кто хочет видеть результаты своего труда немедленно, должен идти в сапожники.

Альберт Эйнштейн

Как защититься от рисков

Все знают, что жизнь – это не предсказуемая штука. Иногда случаются непредвиденные ситуации из-за внезапной болезни, развода, экономического кризиса и т.д. А все это ставит под вопрос достижение поставленной цели вместе с чем и расшатывается финансовый план.

Защититься от рисков можно следующими способами:

- Решив все проблемы предварительно. Подуйте, что такого может произойти в вашей жизни, как это отразится на финансовых целях и как можно сделать так, чтобы негативное влияние минимизировалось.

- При отсутствии финансовой подушки, добавьте ее в список приоритетных целей. Накопите хотя бы три месячные зарплаты и вложите эту сумму в консервативный финансовый инструмент (например, части выберете депозит с возможностью снятия денег и инвестиции в ОФЗ). Гос. облигации могут быть с разным периодом выплаты и периодичностью произведения процентов (купонов): у вас будет возможность выбрать более подходящий именно для вас, в зависимости от того, когда нужно вернуть денежное вложение.

- Купив программу страхования на разные виды рисков и добавьте этот пункт в затраты.

- Продав не прибыльные активы, а полученную сумму от реализации использовать на уплату страховых расходов или добавить в резервный фонд.

Образец финансового плана

Образец оформления простого финансового плана семьи из трёх человек: отца, матери и сына.

Цели:

- Купить сыну квартиру за 3 000 000 рублей к совершеннолетию (через 5 лет).

- Построить дачу за 5 000 000 рублей к выходу отца на пенсию (через 10 лет).

Доходы:

- Зарплата отца – 170 000 рублей

- Накопления – 500 000 рублей

Расходы:

- Питание – 50 000 рублей

- Коммунальные услуги – 5 000 рублей

- Одежда и обувь – 20 000 рублей

- Транспорт – 5 000 рублей

- Развлечения – 10 000 рублей

- Отпуска – 30 000 рублей

- Непредвиденные расходы – 10 000 рублей.

Разница:

170 000 – 50 000 – 5 000 – 20 000 – 5 000 – 10 000 – 30 000 – 10 000 = 40 000 рублей остаётся в распоряжении семьи.

Инвестиции:

При размещении накопленных средств на депозит под 7,5% с ежемесячным пополнением в 40 000 рублей и капитализацией, через 5 лет семья накопит приблизительно 3 587 000 рублей, что достаточно для приобретения квартиры и внесения 587 000 рублей на новый депозит.

Однако внесение через 5 лет на аналогичный депозит 587 000 принесут семейству лишь 3 714 000 рублей, что недостаточно для строительства дачи. Необходимо внесение корректировок.

Корректировки:

После покупки сыну квартиры и его переезда планируется следующее снижение расходов:

- 10 000 на питание

- 5 000 на одежду и обувь

- 5 000 на отпуска.

Таким образом, в распоряжении семьи остаётся не 40 000, а 60 000 рублей, которые она ежемесячно вносит на депозит. С учётом капитализации и начальной суммы в 587 000 рублей, к моменту выхода отца на пенсию на депозите будет 5 144 000 рублей, что достаточно для строительства дачи.

Посмотрите посты по теме:

- Что такое Инвестиционный портфель и как он работает

- Как и где купить акции Apple

- Что такое Безусловный базовый доход и где его применяют

- Финансовая грамотность даёт 82% дополнительного дохода

- Что такое Диверсификация и Как это работает на практике

Как контролировать выполнение финансового плана

А вообще нужно ли вести учет? Можно же просто складывать определенные суммы и ни о чем не беспокоиться. Теоретически такой вариант имеет место быть. Но для этого у вас должна быть железная воля, целеустремленность, отличная память и к тому же цель не должна быть долгосрочной. Но гораздо удобнее и проще вести учет, фиксируя все доходы и шаги, на которых вы сейчас находитесь.

Так вам будет видно, сколько осталось до достижения поставленной цели. Теперь осталось выбрать способ ведения учета.

Учет вручную

Можно взять тетрадку или блокнот и сделать из нее своеобразную книгу учета доходов и расходов и записывать туда все поступления и траты. А можно фиксировать все в экселе на компьютере. Так вам один раз придется настроить таблицу со столбцами зарплат и расходов и своих преследуемых целей.

Ежемесячно дальше нужно будет только проставлять цифры. А можно даже с интернете скачать экселевский файл с готовой таблицей финансового плана и просто немного подстроить ее под себя.

Учет с помощью специальных программ

Но даже ведение учета расходов и доходов в таблице Excel в современной жизни считается устарелым вариантом. Создано огромное количество специальных программ, которые гораздо упрощают процесс ведения учета и помогают достигать поставленной цели. Единственный недостаток – вероятность закрытия сервиса по желанию разработчика. Если таблица в Excel от вас не куда не может деться, то данные со стороннего сервиса в любой момент могут пропасть безвозвратно.

Поэтому в этом случае важно должное внимание уделить выбору интернет-сервиса для ведения учета, просмотрев отзывы и рейтинги имеющихся. Например easyfinance.ru.

Упрощенный учет, возможность легко вернуться на несколько периодов назад, составление разных отчетов (сколько заработано, сколько потрачено, сколько отложено, размер доли той или другой статьи трат по соотношению к сумме заработка, на каком шаге финансового плана вы находитесь сейчас и сколько осталось времени и суммы до достижения цели).

К тому же там реально вести сразу два-три плана одновременно и все это сформировать можно практически одним кликом. Еще здесь возможно строить графики и диаграммы на наглядной оценки ситуации. В Excel все это невозможно.

Как корректировать финансовый план

- Отнеситесь к личному финансовому плану, как к серьезному документу. Планировать личные финансы – это не просто и это целый процесс. Жизнь регулярно вносит какие-то коррективы, из-за которых может понадобиться и обновление плана из-за измененных обстоятельств или целей. Например, если вам затопили соседи, то главная цель сменится на ремонт в квартире, а та, которая во главе стояла раньше, отойдет на второй план.

- Регулярно планируйте пересмотр финансовых целей. Если изменение жизни происходит очень стремительно (например, если вы студент), то делайте это каждые полгода. А если у вас в жизни царит стабильность, то пересмотр плана можно осуществлять раз в 12 месяцев. Хотеть последнюю модель айфона хорошо, но не тогда, когда главная цель отпуск заграницей, а лето вот-вот на подходе. Но конечно, есть такие люди, которые резко меняют приоритет не из-за форс мажорных ситуаций, а просто так.

- Оговорите финансовый план со своим парнем/девушкой или мужем/женой. Если речь идет о здоровых взрослых отношениях. Важно вместе обсудить ближайшие цели, определить, что более приоритетней на данный момент.

Советы экспертов

Существует ряд рекомендаций, соблюдение которых позволит составить финансовый план более качественно и добиться его эффективной реализации. Ниже представлены некоторые из них:

- Чем раньше вы начнете откладывать, тем большего вы сможете достичь.

- Создайте «резервный фонд», куда будете откладывать часть заработной платы. Сначала это может быть 10%-15% от вашего заработка, а потом сумма может увеличиваться.

- Создайте план ежемесячных расходов. Просчитайте абсолютно все – начиная от обедов на работе и заканчивая пополнение интернета. Так вам легче будет понять, сколько денег уходит на каждого члена семьи и на чем можно сэкономить.

- Создайте план каждодневных трат, тогда они для вас перестанут быть сюрпризом в конце месяца. Не забывайте про пенсию, пополнение гардероба и страховые платежи.

- Обязательно учитывайте в общие расходы статьи, связанные с тратой денег на походы на выходных в зоопарки, кафе, рестораны, кино, музеи и т.д. На самом деле это не маленькие суммы.

- Сформируйте для себя конкретную цель, так как стремиться к ней будет намного проще, особенно если вы представите в голове уже свершившийся результат.

И еще некоторые рекомендации

- Реальные цели. Ранее уже было описано, с чего начать составление финансового плана – необходимо установить правдоподобные цели. Бессмысленно планировать накопить несколько миллионов за год с суммой доходов в 10 тысяч рублей. Не стоит считать финансовый план волшебным документом – необходимо трезво оценивать свои силы.

- Учёт инфляции. При выставлении сумм, которые необходимы на выполнение целей, многие используют цены на момент составления плана. Однако если зарплата на протяжении последних нескольких лет практически не менялась, а цены на объект, который необходимо приобрести, наоборот, выросли, необходимо обязательно скорректировать его будущую стоимость с учётом хотя бы среднего, а лучше отраслевого уровня инфляции.

- Соблюдение плана. Нельзя периодически отступать от составленного плана и рассчитывать, что результат при этом не изменится. Сложные проценты весьма чувствительны к изменению входных данных, особенно на начальных этапах.

- Разбивка на этапы. Если план составляется на много лет вперёд, для увеличения собственной мотивации можно разделить его на отдельные этапы. Например, стоимость дорогого дома можно разбить на 4 части и поставить цель накапливать по 25% каждые 4 года.

- Вложения в начале месяца. Откладывать запланированную сумму стоит сразу же после получения основной доли дохода – так не будет соблазна потратить её часть на различные «такие важные» вещи, а в конце месяца не будет проблем с поиском денег для инвестиций.

- Оптимизация. Грамотное внесение изменений в свои доходы и расходы поможет регулярно немного перевыполнять план, что поспособствует достижению цели раньше или, как минимум, подстрахует в сложной ситуации, когда инвестировать деньги сразу не получится.

Важно понимать, что экономия не является постоянным ограничением. Большая часть приобретений совершается неожиданно. А незапланированные заблаговременно расходы чаще всего являются причиной огромных дыр в семейном бюджете.

В целом составить и следовать личному финансовому плану самому или вместе с семьёй достаточно просто, если трезво оценивать свои силы и соблюдать дисциплину при обращении с деньгами.

Типичные ошибки при составлении финансового плана

После завершения составления личного финансового плана хочется, чтобы он максимально дал эффективный результат, то есть дал возможность в наиболее приемлемые сроки была достигнута поставленная изначально финансовая цель. Но нередко случается, что достигнуть желаемого не получается. Случается это из-за довольно часто всплывающих ошибок при составлении этого самого плана:

- Размытые финансовые цели. Это самая распространенная ошибка, так многие по незнанию формируют цель типа «хочу быть богатым». На самом деле нужно давать четкие формулировки, вроде «хочу купить машину такой-то стоимостью» и т.д.

- Переоценены финансовые возможности. Каждый человек был бы рад получить все и сразу, за одну неделю обзавестись и квартирой и машиной и собственным рестораном. Но в жизни так не бывает. Нужно сначала ставить небольшие цели и идти к ним потихоньку, а когда они достигнуты, ставить большие.

- Недооценены собственные возможности. В этом случае, отведенный период для достижения цели, затягивается. Эту ошибку можно назвать психологической, но не стоит забывать, что вера в себя очень важна и только она помогает двигаться дальше.

- Не учтены непредвиденные затраты. Никто заранее не может знать, что с ним случится завтра или через 2 года. В любой день могут затопить соседи, может сломаться машина или могут уволить с работы. Поэтому при планировании бюджета нужно учитывать важный нюанс – откладывание от 10% от зарплаты, которые потом можно будет использовать при непредвиденных проблемах.

Важно не забывать, что составление личного финансового плана и работа над его ошибками – это только маленькая часть от большого дела. Самое главное здесь – дисциплина и строжайшее следование составленному плану. Ведь ежедневно нас постигает страх, лень, большое количество соблазнов вроде спонтанной покупки шубы и т.д. Чтобы этого не допустить, обращайтесь к своему плану ежедневно, корректируйте его и работайте над собой.

Пример составления финансового плана

Исходя из всего описанного процесса составления финансового плана, есть просто наглядный пример с оптимизацией в реальной жизни и воплощением.

Допустим Скубченко Дарья Сильвесторовна хочет собрать капитал, которого ей бы хватило на вложение и жизнь без работы, на начисляемые проценты. Ей достаточно и 30 тыс. в месяц.

Устанавливаем цель: ежемесячно 30 тыс. руб. умножить на 12 месяцев – 360 тыс. в год. Нам нужно найти сумму капитала, от вложения которого можно получать такую сумму.

Существует правило двухсот, согласно которому ежемесячный доход нужно умножить на 200, так как это соответствует консервативной доходности в размере 6% годовых, но при этом сохраняется 100% надежность вложенных денег.

В нашем случае это будет выглядеть так: 30 тыс. * 200 = 6 млн руб. То есть цель — 6 млн руб.

Теперь приступим к оцениванию текущего материального положения, то есть рассчитываем дохода и расходы.

| Активы | Заработок | Пассивы | Траты |

|---|---|---|---|

| Заработная плата | 45 тыс. руб. | Коммуналка | 5 тыс. руб. |

| Обеды в кафе на работе | 5 тыс. руб. | ||

| Домашнее питание | 10 тыс. руб. | ||

| Проезд | 2 тыс. руб. | ||

| Одежда | 8 тыс. руб. | ||

| Бытовые траты | 2 тыс. руб. | ||

| Развлечения и отдых (кафе, кино, театры, музеи) | 3 тыс. руб. | ||

| Вредные привычки (сигареты и алкоголь) | 5 тыс. руб. | ||

| Итог: | 45 тыс. руб. | 40 тыс. руб. |

Исходя из таблицы мы видим, что месячная зарплаты превышает месячные траты на 5 тыс. руб. Это именно та сумма, которую можно относить к число неприкосновенных денег каждый месяц.

Но в этом случае на накопление денег уйдет лет 100, а Дарье ведь хочется справиться за максимум 10 – 15 лет.

Поэтому нужно увеличить сумму, которая будет откладываться каждый месяц. Для этого придется урезать расходы. Из перечисленных статей трат нужно сначала обратить внимание на самые крупные:

- Бросить курить – минус 3 тыс. руб.

- Бросить употреблять вино по выходным – минус 500 руб.

- Уменьшить походы на обеды в кафе – минус 2 тыс. руб.

- Приобретать еду и одежду более обдуманно, обращая внимание цены и акции – минус 3 тыс. руб.

- Отдых и развлечения тоже можно сократить немного – минус 500 руб.

Так в месяц еще можно будет оставить 9 тыс. руб., а с первоначальными 5 тыс. это уже будет 14 тыс. руб. Это примерно 30% от суммы месячного заработка.

Кроме этого Скубченко Дарье дают время о времени дополнительные премии на работе и она еще иногда подрабатывает. Примерно в год это приносит около 100 тыс., а в среднем в месяц 8 тыс. руб. Дарья решает долю этой суммы тратить на себя, а остаток складывать в копилку.

Итог: практически 19 тыс. руб. можно откладывать полностью без ущерба.

На следующем этапе нам нужно определить, куда вложить деньги. Так как наша главная цель серьезная и долгосрочная, то оптимальное решение – инвестировать средства в фондовый рынок — купить акции.

С учетом возможной инфляции и прогнозируемого заработка на больших сроках доходность будет 6%. Теперь с помощью калькулятора рассчитаем сколько потребуется времени — для получения 6 млн руб. потребуется 15 лет. Именно такой срок нужен для выполнения нашего финансового плана.

С одной стороны он вроде как и слишком велик. Но у Дарьи есть 4 варианта развития событий:

- Она достигнет своей цели в рассчитанный срок.

- Она накопит деньги ранее, чем пройдет 15 лет.

- К назначенному периоду она не успеет выполнить все шаги финансового плана, но определенная сумма у нее уже будет.

- Она психанет и потратит все деньги, например, на автомобиль.

Как видите, есть вероятность положительного исхода ситуации и она велика. Если вы будете предпринимать попытки, то у вас будет два варианта завершения событий – все получится или наоборот не получится. Но сидя сложа руки у вас 0 шансов вообще.

Заключение

Личный финансовый план – это один из важных документов в жизни. Чем быстрее люди это будут понимать, тем легче им будет идти к намеченным целям, так как в планировании учитываются все виды ресурсов, включая и время.

При желании можно составлять сразу несколько планов. Например, краткосрочный, чтобы собрать деньги на отпуск и долгосрочный, чтобы купить квартиру.

Но даже небольшая цель, не говоря уже о покупке недвижимости может так и остаться мечтой, если сейчас же не взяться за ручку и бумагу или за программу в компьютере и составить финансовый план и потом ежедневно вносить в него цифры.

Загрузка…