Расписание экзаменов

I этап – Базовый уровень

|

Дата и время экзамена |

Подача заявки на экзамен* |

Город |

Место проведения |

Адрес |

|---|---|---|---|---|

| 16 – 17 марта 2023 г 10.00 , 13.00 |

до 3 марта | Москва | Московский Университет имени С.Ю.Витте | г. Москва, 2-ой Кожуховский пр., д.12, стр. 1. Схема проезда |

II этап – Основной уровень

|

Дата и время экзамена |

Подача заявки на экзамен* |

Город |

Место проведения |

Адрес |

|---|---|---|---|---|

| 28 – 30 июня 2023 г 10:00, 14:00 |

до 16 июня | Москва | Места проведения экзамена в субъектах Российской Федерации будут определены по мере формирования групп | |

| 28 – 30 июня 2023 г 10:00, 14:00 |

до 16 июня | Санкт-Петербург | Места проведения экзамена в субъектах Российской Федерации будут определены по мере формирования групп | |

| 28 – 30 июня 2023 г 10:00, 14:00 |

до 16 июня | Казань | Места проведения экзамена в субъектах Российской Федерации будут определены по мере формирования групп | |

| 28 – 30 июня 2023 г 10:00, 14:00 (московское время) |

до 16 июня | Екатеринбург | Места проведения экзамена в субъектах Российской Федерации будут определены по мере формирования групп | |

| 28 – 30 июня 2023 г 10:00, 14:00 (московское время) |

до 16 июня | Новосибирск | Места проведения экзамена в субъектах Российской Федерации будут определены по мере формирования групп |

*Плата за заявку зачислена на счет АНО «ЕАК»

III этап – Квалификационный уровень

|

Дата и время экзамена |

Подача заявки на экзамен* |

Город |

Место проведения |

Адрес |

|---|---|---|---|---|

| 26 апреля 2023 г 10:00 |

до 14 апреля | Москва | Места проведения экзамена в субъектах Российской Федерации будут определены по мере формирования групп |

*Плата за заявку зачислена на счет АНО «ЕАК»

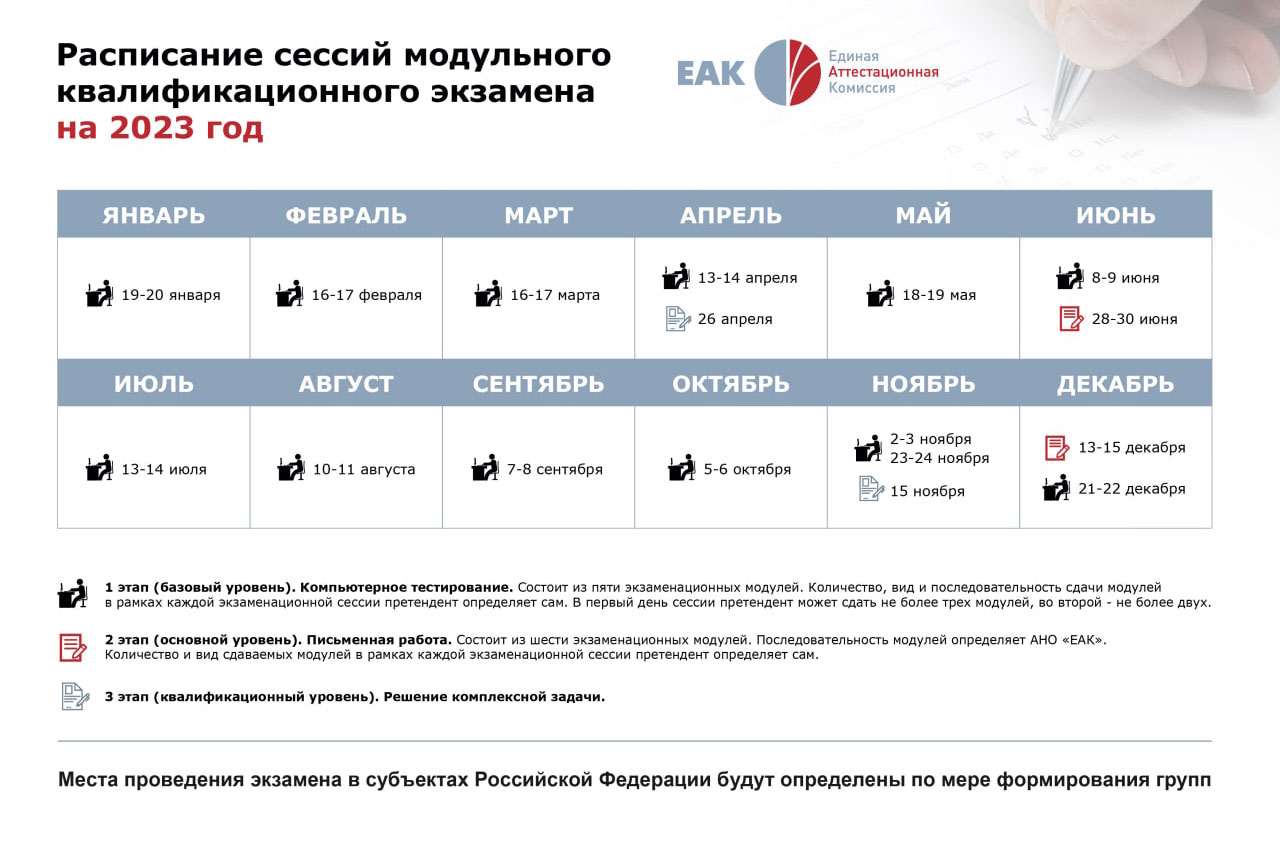

I этап – Базовый уровень (компьютерное тестирование. 5 модулей)

Экзаменационная сессия I этапа длится 2 дня. Количество, вид и последовательность сдачи модулей в рамках каждой экзаменационной сессии претендент определяет сам, при этом в первый день сессии претендент может сдать не более 3 модулей, во второй – не более 2.

Начало экзаменов – в 10.00, 13.00 и 15.00 по местному времени с учетом продолжительности сдачи одного модуля – не более 2 часов.

II этап – Основной уровень (проводится на компьютере. 6 модулей)

Экзаменационная сессия II этапа длится 3 дня. Начало экзаменов по московскому времени.

Первый день:

10.00 – Модуль «Правовое регулирование экономической деятельности»

14.00 – Модуль «Аудиторская деятельность и профессиональные ценности»

Второй день:

10.00 – Модуль «Бухгалтерский учет и бухгалтерская (финансовая) отчетность»

14.00 – Модуль «Налоги и налоговое администрирование»

Третий день:

10.00 – Модуль «Анализ и оценка устойчивости бизнеса»

14.00 – Модуль «Управленческий учет, управление рисками, внутренний контроль»

Количество и тип модулей, сдаваемых в данную сессию, претендент определяет сам.

Число специалистов, сдающих квалификационный аудиторский экзамен, снижается. Для участников рынка он обходится в сотни тысяч рублей на человека и зачастую впустую, поскольку успешно сдают экзамен считанные проценты. Эксперты отмечают, что проблему необходимо срочно решать, иначе рынку грозит острый дефицит аудиторов.

В первом полугодии число сдающих квалификационный аудиторский экзамен снизилось год к году почти на 20%, немногим превысив 800 человек. При этом число успешно сдавших экзамен и получивших аттестат осталось примерно на таком же низком уровне, что и в прошлом,—14 человек, следует из данных единой аттестационной комиссии (ЕАК). В Минфине отметили, что квалификационный экзамен «сдают с положительным результатом претенденты, которые обладают необходимыми знаниями и навыками для вступления в профессию». Без экзамена можно быть лишь помощником аудитора.

Заместитель гендиректора аудиторской компании «Пачоли» Анна Кунегина обращает внимание, что, только успешно сдав единый квалификационный экзамен, человек приобретает право заниматься аудиторской деятельностью, в том числе участвовать в аудиторских процедурах и подписывать аудиторское заключение.

Партнер коллегии адвокатов Pen & Paper Сергей Учитель уточняет, что, согласно закону, чтобы стать аудитором, нужно соответствовать трем требованиям: сдать специальный экзамен и получить квалификационный аттестат, а также получить высшее экономическое образование в государственном вузе и не менее трех лет проработать помощником аудитора или бухгалтером.

По мнению участников рынка, число сдающих экзамен не растет в связи с трудоемкостью и сложностью экзамена. При этом, как правило, компания оплачивает участие в дорогостоящем экзамене своему сотруднику.

Гендиректор «Русаудита» Евгений Самойлов поясняет, что участие сотрудника в экзамене может обойтись компании в 300–400 тыс. руб. на претендента, поскольку только одна попытка стоит около 180 тыс. руб., к этому добавляются повторная сдача экзамена, так как немногие могут с первого раза добиться положительного результата, оплата подготовительных курсов и т. д.

По оценкам участников рынка, в ближайший год количество претендентов на получение аттестата аудитора, работающих в малых и средних компаниях, должно увеличиться — проблема с низким числом сдающих экзамен требует незамедлительного решения. Партнер практики аудиторских услуг группы компаний Б1 (бывшая Ernst & Young) Игорь Буян считает, что задачей ЕАК должна быть не только оценка компетенций кандидатов, но и помощь в подготовке к этому экзамену, что предполагает большую открытость ЕАК по публикации решений и доступности баз данных, которые кандидаты могли бы использовать при подготовке.

Игорь Шувалов, первый вице-премьер РФ, 28 ноября 2016 года:

«Надо переходить постепенно, пусть не одновременно, но постепенно, к полному контролю за аудиторскими организациями со стороны ЦБ».

По мнению управляющего партнера «Докар-Консалтинг» Владислава Карастелина, необходимо также вернуться и к вопросу о возврате к специализации аудиторов по направлениям их деятельности, и проведению в связи с этим экзаменов и выдаче квалификационных аттестатов по основным направлениям аудита. В СРО признают проблему кадрового голода на фоне ухода части специалистов на пенсию и слабого притока новых кадров (см. “Ъ” от 25 ноября).

Аудиторские компании с маленьким штатом уходят с рынка

Аудиторы предупреждают, что если число сдающих квалификационный экзамен не начнет увеличиваться, аудиторскому рынку грозят сокращение и снижение качества услуг. Гендиректор «Универс-аудит» Дмитрий Лимаренко отмечает, при таком низком числе успешных сдач квалификационного экзамена число аудиторов будет сокращаться, что начнет негативно сказываться на качестве оказываемых аудиторских услуг, поскольку уходящие кадры заменить будет некем. Через пять—десять лет часть компаний может уйти с рынка, полагает господин Самойлов, так как «профессия стареет, а большинство молодых сотрудников концентрируются именно в крупнейших компаниях».

Автор: Н.А. Казакова, д-р экон. наук, профессор Базовой кафедры финансовой и экономической безопасности, ФГБОУ ВО «Российский экономический университет имени Г.В. Плеханова», главный методист Единой аттестационной комиссии

Источник: Журнал “АУДИТОР” №11-2021

Опубликовано: 10 Декабря 2021

Статья рассматривает вопросы квалификационного экзамена для аудиторов, итоги его проведения за период с начала 2021 года, новшества в методическом обеспечении и изменения в Программе экзамена с 1 января 2022 года. Представлена важная информация о получении зачетов экзаменов по модулям АССА после сдачи соответствующих модулей квалификационного экзамена в ЕАК. Материалы статьи представлены на круглом столе «Актуальные вопросы аттестации и повышения квалификации аудиторов» (г. Москва, 18 ноября 2021 г.), организованном СРО аудиторов «Содружество».

Приоритеты квалификационного экзамена в 2021 году

Аудиторская деятельность и квалификационная аттестация аудиторских кадров в Российской Федерации сегодня осуществляются на основе Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». Концепция дальнейшего развития аудиторской деятельности направлена на повышение качества аудита через комплексное совершенствование системы высшего базового образования, профессиональной подготовки и квалификационной аттестации аудиторов, осуществляемых во взаимосвязи формируемых и оцениваемых компетенций [1].

Ответом на вызовы тотальной цифровизации и пандемии стали цифровая трансформация бизнеса и связанные с ней изменения в приоритетах в квалификационной аттестации аудиторских кадров. Сегодня аудиторско-консалтинговая деятельность представляет собой информационно-технологичный процесс, а безопасность цифровой среды стала главным условием работы с программным обеспечением, базами данных, информационными ресурсами [2]. Ситуация в стране и в мире позволяет прогнозировать дальнейший рост рисков информационной безопасности, что вызвано работой большинства сотрудников в удаленном режиме, привлечением работников для дистанционной работы из других регионов в целях экономии средств и, как следствие, децентрализацией инфраструктуры, переводом информационных ресурсов в облачные технологии, увеличением расходов компаний и государственного финансирования на информационную безопасность. Понимая повышение потребности аудиторско-консалтингового бизнеса в молодых кадрах, хорошо владеющих ИТ-технологиями и умеющих их применять в аудиторской деятельности, Единая аттестационная комиссия по проведению квалификационного экзамена на право осуществления аудиторской деятельности в Российской Федерации в 2021 г. существенно увеличила долю вопросов на ИТ-компетенции в тестовой базе и практических заданиях экзамена [3].

Приоритеты в аудиторском образовании сегодня задают регулярно пересматриваемые международные стандарты аудита и их разработчики — Международная федерация бухгалтеров, которая, являясь транснациональной компанией, проводит глобальные исследования при финансовой поддержке Всемирного банка. Согласно мировым исследованиям, развитие профессионального аудиторского образования будет опираться на цифровые технологии, обработку и аналитику больших данных, высокие этические нормы и обоснованность профессионального суждения. При этом международные исследования подтверждают, что у аудиторов в ближайшей перспективе будут востребованы компетенции в таких областях, как информационная безопасность, борьба с коррупцией, противодействие финансированию терроризма и экстремизма, а также технологии оказания дистанционных услуг [4].

В Российской Федерации практика подобных исследований только начинает внедряться с участием ограниченного круга заинтересованных лиц, прежде всего профессиональных и общественных организаций без привлечения государственной финансовой поддержки, но при инициировании и непосредственном продвижении проведения таких исследований со стороны Правительства РФ. Так, по поручению Минфина России сформирован Совет по мониторингу компетенций аудитора из представителей СРОА и профильных образовательных организаций [5]. С октября 2021 г. СРОА и ЕАК проводят мониторинг компетенций аудиторов, что направлено на дальнейшее совершенствование квалификационного экзамена в целях повышения качества аудита. Учитывая лучшие мировые практики, актуализированные в период 2020-2021 гг. МСА и МСО профессиональных бухгалтеров и аудиторов, а также опрос аудиторских организаций Советом по мониторингу компетенций аудитора будут сформированы предложения по совершенствованию компетентностной модели квалификационного экзамена на перспективу. Результаты мониторинга будут опубликованы в первом квартале 2022 г.

Итоги экзамена 2021 года

За три квартала 2021 г. ЕАК провела 9 экзаменационных сессий 1 этапа экзамена по 5 модулям; количество претендентов, успешно сдавших экзамен, составило 199 чел., в том числе в первом квартала — 54 чел., во втором — 84 чел., в третьем — 61 чел. Наилучшие показатели сдачи претенденты демонстрируют по модулям «Основы аудиторской деятельности» (процент сдачи составляет 63-67%) и «Финансы и финансовый анализ» (60-65%), наихудшие — по модулю «Основы налогового законодательства Российской Федерации» (40-56%).

В июле 2021 г. состоялась летняя сессия 2 этапа по 6 модулям. Претенденты показали навыки решения ситуационных задач на среднем уровне по следующим модулям 2 этапа:

- «Аудиторская деятельность и профессиональные ценности» (процент сдавших — 36,6%; средний балл — 47 из 100 при проходном уровне в 55 баллов);

- «Налоги и налоговое администрирование» (процент сдавших — 34,3%; cредний балл — 48 из 100 при проходном уровне в 55 баллов);

- «Правовое регулирование экономической деятельности» (процент сдавших — 34,9%; средний балл — 53 из 100 при проходном уровне в 55 баллов);

- «Управленческий учет, управление рисками, внутренний контроль» (процент сдавших — 33,3%; средний балл — 47 из 100 при проходном уровне в 55 баллов).

- Уровень подготовки выше среднего претенденты продемонстрировали по модулю «Анализ и оценка устойчивости бизнеса» (процент сдавших — 55,9%; средний балл — 56 из 100).

Низкий уровень подготовки эксперты отметили у претендентов, сдававших модуль «Бухгалтерский учет и бухгалтерская (финансовая) отчетность», причем по всем трем составляющим (ФСБУ МСФО и отчетность финансового сектора (процент сдавших — 27,2%; средний балл — 34 из 100).

27 октября 2021 г. состоялся первый экзамен 3 этапа по модулю «Комплексная задача», который сдавали 27 человек. В настоящее время ЕАК проводит проверку ответов претендентов.

Новшества и изменения в методическом обеспечении экзамена в 2022 году

Для повышения качества методического обеспечения экзамена после сдачи каждой сессии второго этапа квалификационного экзамена АНО «ЕАК» проводит анализ допущенных претендентами типичных ошибок, сложности экзаменационных заданий, их маркировки, охвата компетенций в заданиях. Результаты анализа обсуждаются на Методическом совете АНО «ЕАК» и служат основой для актуализации и разработки новых методических материалов для подготовки претендентов на сайте, а также треннингов экспертов, привлекаемых к разработке и экспертизе экзаменационных заданий в дальнейшем. В частности, Единой аттестационной комиссией разработаны и в 2021 г. размещены на сайте дополнительные методические материалы по раскрытию вопросов Программы квалификационного экзамена в их увязке с источниками информации для подготовки претендентов по модулям «Основы бухгалтерского учета» (первый этап), «Бухгалтерский учет и бухгалтерская (финансовая) отчетность» (второй этап), а также планируется актуализация Методических материалов по сложному комплексному модулю 2 этапа «Управленческий учет, управление рисками, внутренний контроль».

В 2022 г. планируются к размещению на сайте дополнительные Методические материалы по модулям аудита в связи с существенными изменениями в регулировании аудиторской деятельности и их поэтапным введением в действие, а также по модулям «Финансы и финансовый анализ» и «Анализ и оценка финансовой устойчивости бизнеса».

В 2021 г. введена новая модель проведения вебинаров для подготовки претендентов к сдаче второго этапа квалификационного экзамена: вебинары проводятся по каждому модулю отдельно, продолжительность и круг рассматриваемых вопросов увеличены, что позволяет претендентам получить полноценную информацию по планируемым к сдаче модулям.

В апреле и октябре 2021 г. ЕАК провела серию вебинаров по всем 6 модулям второго этапа «Подготовка к сдаче II этапа квалификационного экзамена» для лиц, претендующих на получение аттестата аудитора и образовательных организаций, осуществляющих подготовку претендентов к сдаче квалификационного экзамена. На вебинаре по каждому модулю проводится развернутая презентация и рассматриваются следующие темы:

- Программа модуля и оцениваемые компетенции, особенности модуля;

- Структура экзаменационного билета, распределение баллов;

- Разбор примеров экзаменационных заданий по следующим направлениям:

— Характеристика и основные требования к ответам, оценка компетенций Программы и профессиональных навыков;

— Общие замечания по результатам сдачи предыдущего экзамена, причины допущенных претендентами ошибок;

— Конкретные, типичные ошибки, допущенные претендентами;

— Рекомендации претендентам, готовящимся к сдаче модулей в предстоящей экзаменационной сессии, в том числе короткие примеры заданий/вопросов и ответов;

— Источники для подготовки к практическим вопросам и заданиям, актуальные изменения, действующие на начало квартала, в котором проводится экзамен;

- Ответы на вопросы.

В октябре 2021 г. первый раз проведен вебинар по модулю 3 этапа «Комплексная задача».

ЕАК широко использует дистанционные методы консультирования претендентов в форме вебинаров, интернет-консультаций, консультаций в статьях в профессиональных изданиях [6]. Ежеквартально, начиная с сентября 2020 г., публикуются отчет и анализ результатов сдачи модулей и типичных ошибок на 1 этапе экзамена.

Начиная с результатов летней сессии 2 этапа 2021 г., после проверки работ, их анализа и обобщения на Методическом совете по проведению квалификационного экзамена публикуется отчет о сдаче модулей 2 этапа с анализом наиболее распространенных ошибок, допущенных претендентами по каждого модулю, рекомендациями для претендентов на сдачу очередной сессии экзамена [4]. Наряду с вебинарами, публикация отчета направлена на устранение типичных недоработок претендентов при подготовке к сдаче экзамена.

Совершенствуется и автоматизированная система проведения квалификационных экзаменов, в том числе разработан пользовательский модуль по работе с программным интерфейсом.

Важным для претендентов и учебно-методических центров подготовки к квалификационному экзамену является то, что в октябре 2021 г. проведена актуализация Программы экзамена в части модулей по аудиторской деятельности, а также источников для сдачи экзамена с 1 января 2022 г. Программа утверждена и вывешена на сайте ЕАК. Изменения Программы связаны с серьезными изменениями с 1 января 2022 г. Федерального закона «Об аудиторской деятельности», Правил независимости аудиторов и аудиторских организаций и других документов, регулирующих аудиторскую деятельность в Российской Федерации.

О преимуществах для претендентов, сдавших отдельные модули

ЕАК развивает сотрудничество с международными организациями, занимающимися квалификационной аттестацией аудиторов и специалистов смежных профессий в области экономики и финансов. Так, в июне 2021 г. проведена рабочая встреча с исполнительным директором Глобального офиса АССА Хелен Бранд, на которой обсуждались перспективы взаимодействия в сфере аттестации аудиторов. В первом полугодии 2021 г. квалификацией 1САБУ одобрен зачет 6 модулей для лиц, успешно сдавших квалификационный экзамен в АНО «ЕАК» [7].

Головной офис АССА одобрил ЕАК соглашение о зачете 5 модулей, причем (в отличие от предыдущего экзамена) сразу после успешной сдачи аналогичных модулей на российском экзамене, а не по окончании сдачи всего экзамена [8]. Находятся на согласовании в головном офисе АССА документы по зачету модуля «Финансовый менеджмент».

Важная информация о получении зачетов экзаменов по модулям АССА после сдачи соответствующих модулей ЕАК представлена в таблице.

Таблица

Информация о получении зачетов экзаменов по модулям АССА после сдачи соответствующих модулей ЕАК

|

Модуль экзамена ЕАК |

Модуль экзамена АССА |

|

Бухгалтерский учет и бухгалтерская (финансовая) отчетность |

Financial Accounting Financial Reporting |

|

Аудиторская деятельность и профессиональные ценности Управленческий учет, управление рисками, внутренний контроль |

Audit and Assurance |

|

Правовое регулирование экономической деятельности |

Corporate and Business Law |

|

Налоги и налоговое администрирование |

Taxation |

Таким образом, итоги 2021 г. позволяют сделать позитивные выводы о том, что действующая с 2020 г. уровневая компетентностно-ориентированная модель профессиональной аттестации аудиторских кадров в Российской Федерации не уступает международным сертификациям. При этом успешная сдача квалификационного экзамена не только дает право на осуществление аудиторской деятельности, но и подтверждает наличие у молодых аудиторов, сдавших экзамен по новой модели, комплексных знаний и профессиональных навыков не только в области аудита, но и компетенций по бухгалтерскому учету, МСФО, финансовой и корпоративной отчетности, управлению рисками, праву и финансовой аналитике.

Литература

- Красильникова И.В., Казакова Н.А., Кунегина А.Ю., Суханов С.С., Поникарова М.А. Развитие методологии организации и проведения квалификационного экзамена на право осуществления аудиторской деятельности в Российской Федерации в соответствии с международными стандартами образования аудиторов // Аудиторские ведомости. — 2017. — № 8. — С. 5-19.

- Указ Президента Российской Федерации от 02.07.2021 № 400 «О Стратегии национальной безопасности Российской Федерации» // Официальный Интернет-портал правовой информации. — 2021. — URL: http://publication.pravo.gov.ru/Document/View/0001202107030001

(дата обращения 19.09.2021) - Кочинев Ю.Ю. Развитие аудита в условиях цифровой экономики // В сборнике: Развитие финансовых отношений в период становления цифровой экономики: Материалы II Международной научно-практической конференции / Под научной редакцией А.Ю. Румянцевой. — 2019. — С. 274-278.

- Красильникова И.В., Мельник М.В., Казакова Н.А. Развитие системы квалификационной аттестации аудиторов в Российской Федерации: проблемы и решения // Учет. Анализ. Аудит. — 2017. — № 5. — С. 18-29.

- Казакова Н.А. Влияние цифровой экономики на образование и профессиональное развитие специалистов финансового рынка // Национальные интересы: приоритеты и безопасность. — 2019. — Т. 15. — № 8. — С. 1394-1405.

- Бровкина Н.Д., Казакова Н.А. Оценка компетенций и профессиональных навыков аудитора в цифровой среде: наиболее значимые аспекты использования информационных технологий в аудите // Аудитор. — 2020. — Т. 6. — № 8. — С. 20-24.

- Казакова Н.А. Развитие национальной системы квалификационной аттестации аудиторских кадров как фактор повышения качества аудита и востребованности профессии // Аудитор. — 2021. — Т. 7. — № 8. — С. 24-28.

- Сайт АНО «ЕАК». — URL: http://www.eak-rus.ru/

Из этого обзора вы узнаете, что нового и изменения в аудиторской деятельности и законодательстве об аудите с 2022 и 2023 года в силу Закона от 02.07.2021 № 359-ФЗ на основе информационных сообщений № ИС-аудит-46/2 и ИС-аудит-46/3 Минфина России, к которым нужно приготовиться уже сейчас, особенно общественно значимым организациям.

Какие вопросы затронули изменения

Федеральный закон от 2 июля 2021 года № 359-ФЗ (далее – Закон № 359-ФЗ) внёс ряд изменений в законодательство РФ об аудиторской деятельности и в частности, в Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее – ФЗ/Закон об аудиторской деятельности).

Новшества направлены на реализацию положений Концепции развития аудиторской деятельности в России до 2024 года, которая утверждена распоряжением Правительства РФ от 31.12.2020 № 3709-р.

Основные нововведения законодательства об аудите связаны со следующими вопросами:

- терминология;

- правовые основы регулирования аудиторской деятельности;

- деятельность аудиторских организаций;

- обязательный аудит и конкурсы;

- оказание аудиторских услуг общественно значимым организациям;

- аудиторское заключение;

- квалификационный экзамен и аттестаты аудитора;

- деятельность саморегулируемой организации (СРО) аудиторов;

- контроль деятельности аудиторских организаций.

Закон № 359-ФЗ с большим объемом изменений вступает в силу 1 января 2022 года (за исключением отдельных норм).

Определен перечень общественно значимых организаций

Для целей аудита теперь введено понятие «общественно значимая организация» (ранее не применялось) и определен их состав.

(Общественно значимые организации, отмеченные знаком «*» в таблице, считаются общественно значимыми организациями на финансовом рынке.)

|

ОРГАНИЗАЦИИ, ОТНОСЁННЫЕ К ОБЩЕСТВЕННО ЗНАЧИМЫМ (НОВАЯ РЕДАКЦИЯ ЗАКОНА) |

УКАЗАНИЕ НА ЭТИ ОРГАНИЗАЦИИ В СТАРОЙ РЕДАКЦИИ ФЗ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ» |

| Публичные акционерные общества (ПАО) | |

| Организации, ценные бумаги которых допущены к организованным торгам* | X |

| Организации, бухгалтерская (финансовая) отчетность которых включается в проспект ценных бумаг* | X |

| Кредитные организации* | X |

| Головные кредитные организации банковских групп* | |

| Головные организации банковских холдингов* | |

| Страховые организации* | X |

| Общества взаимного страхования* | |

| Организации – профессиональные участники рынка ценных бумаг* | |

| Бюро кредитных историй* | |

| Клиринговые организации* | |

| Организаторы торговли* | |

| Негосударственные пенсионные фонды (НПФ)* | X |

| Управляющие компании инвестиционных фондов | |

| Управляющие компании паевых инвестиционных фондов* | |

| Управляющие компании негосударственных пенсионных фондов* | |

| Государственные корпорации | X |

| Государственные компании | X |

| Публично-правовые компании | X |

| Организации, в уставных (складочных) капиталах которых доля госсобственности не менее 25% | X |

| Иные организации, которые представляют и/или раскрывают отчетность в соответствии с ФЗ «О консолидированной финансовой отчетности» | X |

Установлено, какие аудиторские организации вправе обслуживать общественно значимые организации

Аудиторские услуги – то есть аудит и сопутствующие ему услуги – общественно значимым организациям могут оказывать лишь те аудиторские фирмы, сведения о которых внесены в Реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям.

Ранее такого реестра не было, но аудиторские организации были обязаны уведомлять о начале оказания услуг по проведению обязательного аудита отчетности «общественно значимых организаций» Федеральное казначейство.

Это касается аудита отчетности за 2023 год и далее. Сопутствующие аудиту услуги общественно значимым организациям оказывают только такие аудиторские организации начиная с 1 января 2023 года.

Новой редакцией Закона об аудиторской деятельности определены:

- условия внесения сведений в этот реестр;

- орган, уполномоченный вести реестр, – Федеральное казначейство;

- порядок внесения сведений в реестр;

- публичный характер реестра;

- основания для отказа во внесении сведений в реестр;

- основания для исключения сведений из реестра;

- условия завершения аудита отчетности, проводимого аудиторской организацией, сведения о которой исключены из реестра.

Установлено, какие аудиторские организации вправе обслуживать общественно значимые организации на финансовом рынке

Правила те же, но речь также идёт о Реестре аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям именно на финансовом рынке, которого ранее не было.

Одновременно в Федеральном законе «О Центральном банке РФ (Банке России)» установлено, что он с 2023 года ведет базы данных:

- об аудиторских организациях на финансовом рынке – как лицах, оказывающих профессиональные услуги на финансовом рынке;

- их должностных лицах;

- иных лицах, в отношении которых получает персональные данные.

Изменения, связанные с деятельностью аудиторских фирм

Введены новые обязанности аудиторских фирм

|

СОДЕРЖАНИЕ НОВОЙ ОБЯЗАННОСТИ |

НА КОГО РАСПРОСТРАНЯЕТСЯ |

ПРИМЕЧАНИЕ |

| Предоставлять аудируемым лицам информацию о внесении сведений об аудиторской организации в Реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям и Реестр аудиторских организаций на финансовом рынке (ранее – только информацию о членстве в СРО аудиторов) | Аудиторские фирмы, оказывающие аудиторские услуги общественно значимым организациям

Аудиторские организации на финансовом рынке |

Информацию аудиторская фирма предоставляет при оказании аудиторских услуг по требованию аудируемого лица |

| Вести сайт аудиторской организации | Все аудиторские организации | – |

| Раскрывать информацию о своей деятельности на сайте (ранее Совет по аудиторской деятельности лишь рекомендовал аудиторским организациям раскрывать информацию на своем сайте) | Все аудиторские организации | Перечень информации о деятельности аудиторской организации, подлежащей раскрытию на сайте, а также сроки раскрытия устанавливает Минфин.

Для аудиторских организаций на фин. рынке ЦБ вправе устанавливать дополнительные требования к перечню, срокам и форме раскрытия информации. |

| Обеспечивать возможность предоставлять электронные документы в Федеральное казначейство и получать такие документы от него (с 2023 г.) | Аудиторские организации, оказывающие аудиторские услуги общественно значимым организациям, в т. ч. аудиторские организации на фин. рынке | Порядок предоставления и получения таких документов устанавливает Федеральное казначейство |

| Обеспечивать возможность предоставлять электронные документы в Банк России и получать такие документы от него (с 2023 г.) | Аудиторские организации на финансовом рынке | Порядок предоставления и получения устанавливает ЦБ |

| Назначать руководителей аудита | Все аудиторские организации | Введена обязанность назначать руководителей аудита (см. далее в статье) |

| Осуществлять взаимодействие с Банком России | Аудиторские организации на финансовом рынке | Определен порядок взаимодействия аудиторских фирм с Банком России (см. далее в статье) |

| Сообщать об отказе аудируемого лица – общественно значимой организации на финансовом рынке либо о своем отказе от проведения обязательного аудита в ЦБ | Аудиторские организации на финансовом рынке | Не позднее 10 рабочих дней со дня, следующего за днем получения от аудируемого лица уведомления в письменной форме об отказе или принятия решения об отказе |

Расширен предмет аудита

Дополнительно предметом аудита определены:

- бухгалтерская (финансовая) отчетность организации, предусмотренная изданными в соответствии с ФЗ «О бухгалтерском учете» нормативными актами Банка России (ранее – не устанавливалась);

- консолидированная финотчетность, предусмотренная ФЗ «О консолидированной финансовой отчетности» (ранее – не упоминалась).

Аудиторская тайна

Согласно Закону об аудиторской деятельности аудиторская организация не вправе передавать сведения и документы, составляющие аудиторскую тайну, третьим лицам либо разглашать эти сведения и содержание документов без предварительного письменного согласия лица, которому оказывались услуги, за исключением случаев, предусмотренных этим Федеральным законом и другими федеральными законами.

Новой ст. 14.1 Закона об аудиторской деятельности предусмотрен информационный обмен между аудиторскими организациями на финансовом рынке и Банком России, в том числе предоставление последним информации об аудируемых лицах таким аудиторским фирмам.

В связи с этим аудиторская организация не вправе:

- передавать третьим лицам составляющие аудиторскую тайну полученные сведения и документы;

- разглашать эти сведения и содержание документов без предварительного согласия в письменной форме ЦБ и лица, которому оказывались аудиторские услуги (кроме случаев, предусмотренных Законом об аудиторской деятельности и др. ФЗ (ранее такое требование не формулировалось).

Уточнены права и обязанности аудируемых лиц

Законом № 359-ФЗ предусмотрено право аудируемых лиц (лиц, заключивших договор оказания аудиторских услуг) при получении аудиторских услуг требовать и получать от аудиторской организации информацию:

- о членстве аудиторской организации в СРО аудиторов;

- внесении сведений об аудиторской фирме в Реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям, Реестр аудиторских организаций на финансовом рынке (ранее – только информацию о членстве в СРО).

Кроме того, при получении аудиторских услуг аудируемое лицо (лицо, заключившее договор оказания аудиторских услуг) обязано не предпринимать каких бы то ни было действий, направленных:

- на сужение круга вопросов, подлежащих выяснению при оказании аудиторских услуг;

- сокрытие (ограничение доступа) информации и документации, запрашиваемых аудиторской организацией (кроме случаев, в которых Правительством РФ установлены ограничения на предоставление информации и документации);

- воспрепятствование выполнению аудиторской организацией иных обязанностей, установленных Законом об аудиторской деятельности, другими ФЗ.

Ранее в законе был только первый пункт и частично второй.

Введена обязанность назначать руководителей аудита

В законодательство об аудиторской деятельности введено новое понятие «руководитель аудита», которого ранее не было. Это аудитор, отвечающий в аудиторской организации за оказание аудиторской услуги аудируемому лицу. В том числе аудитор, возглавляющий аудиторскую группу.

То есть, при оказании любой аудиторской услуги (аудит, сопутствующие ему услуги) конкретному лицу аудиторская организация должна назначить руководителя аудита (ранее – требование не устанавливалось). При этом по закону допустима ситуация, когда руководитель аудита и аудитор, возглавляющий аудиторскую группу, – разные лица.

Руководитель аудита подписывает аудиторское заключение вместе с руководителем организации (ранее требование не устанавливалось).

Руководителем аудита может быть только аудитор в смысле Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

- есть квалификационный аттестат аудитора, выданный СРО аудиторов в соответствии с этим ФЗ;

- член СРО аудиторов.

Аудитор, имеющий действительный квалификационный аттестат аудитора, выданный в соответствии с ФЗ об аудиторской деятельности 2001 года не может быть назначен руководителем аудита.

Аудиторская организация может назначить руководителем аудита как своего работника на основании трудового договора по основному месту работы, так и аудитора по совместительству здесь. Исключение – руководители аудита общественно значимых организаций (только по основному месту работы).

Законом об аудиторской деятельности установлен ряд специальных положений, посвященных руководителям аудита общественно значимых организаций. Они касаются:

- дополнительных требований к лицу, назначаемому руководителем аудита общественно значимой организации;

- дополнительных требований к лицу, назначаемому руководителем аудита отдельных видов общественно значимых организаций на финансовом рынке;

- особенностей обязательного ежегодного повышения квалификации руководителей аудита отдельных видов общественно значимых организаций на фин. рынке.

Установлены повышенные требования к руководителям аудита общественно значимых организаций

Для руководителей аудита общественно значимых организаций на финансовом рынке введены повышенные требования (ранее не устанавливались):

- при назначении;

- к обязательному ежегодному повышению квалификации.

Ряд требований к руководителю аудита общественно значимой организации применяются начиная с аудита бухгалтерской (финансовой) отчетности за 2023 год.

Уточнены требования минимальной численности аудиторов

По закону одно из требований к членству аудиторской организации в СРО аудиторов – наличие не менее 3-х аудиторов, работающих на основании трудовых договоров. С 1 июля 2022 года Закон № 359-ФЗ уточнил, что такие аудиторы должны быть работниками аудиторской фирмы по основному месту работы (ранее такое требование не устанавливалось).

Однако трудовое законодательств не раскрывает понятия «основное место работы» и «место основной работы». По мнению Минтруда России, основным может быть только одно место работы работника, где, соответственно, хранится его трудовая книжка. Кроме того, согласно ст. 282 Трудового кодекса РФ в трудовом договоре обязательно указание на то, что работа является совместительством (письмо от 15.09.2016 № 14-2/В-880).

Вот ещё требования, которых ранее не было:

|

СИТУАЦИЯ |

ЧИСЛЕННОСТЬ АУДИТОРОВ | |

| ДО 01.01.2023 |

ПОСЛЕ 01.01.2023 |

|

| Аудиторская фирма собирается оказывать аудиторские услуги общественно значимым организациям | На основании трудовых договоров по основному месту работы – не менее трёх | Не менее пяти |

| Аудиторская фирма, сведения о которой внесены в Реестр оказывающих аудиторские услуги общественно значимым организациям собирается оказывать аудиторские услуги общественно значимым организациям на финансовом рынке | Не менее семи | Не менее двенадцати |

Уточнена сфера деятельности аудиторских фирм

Аудиторские организации вправе обслуживать следующие виды аудируемых лиц:

|

ВИД ОБСЛУЖИВАЕМЫХ ЛИЦ |

АУДИТОРСКАЯ ФИРМА, ОКАЗЫВАЮЩАЯ АУДИТОРСКИЕ УСЛУГИ ОБЩЕСТВЕННО ЗНАЧИМЫМ ОРГАНИЗАЦИЯМ

(* – АУДИТОРСКАЯ ОРГАНИЗАЦИЯ НА ФИНАНСОВОМ РЫНКЕ) |

ДРУГАЯ АУДИТОРСКАЯ ОРГАНИЗАЦИЯ |

| Публичные акционерные общества (ПАО) | X | |

| Организации, ценные бумаги которых допущены к организованным торгам | X* | |

| Организации, бухгалтерская (финансовая) отчетность которых включается в проспект ценных бумаг | X* | |

| Кредитные организации | X* | |

| Головные кредитные организации банковских групп | X* | |

| Головные организации банковских холдингов | X* | |

| Страховые организации | X* | |

| Общества взаимного страхования | X* | |

| Организации – профессиональные участники рынка ценных бумаг | X* | |

| Бюро кредитных историй | X* | |

| Клиринговые организации | X* | |

| Организаторы торговли | X* | |

| Негосударственные пенсионные фонды (НПФ) | X* | |

| Управляющие компании инвестиционных фондов | X* | |

| Управляющие компании паевых инвестиционных фондов (ПИФ) | X* | |

| Управляющие компании негосударственных пенсионных фондов | X* | |

| Государственные корпорации | X | |

| Государственные компании | X | |

| Публично-правовые компании | X | |

| Организации, в уставных (складочных) капиталах которых доля госсобственности не менее 25% | X | |

| Иные организации, которые представляют и/или раскрывают отчетность в соответствии с ФЗ «О консолидированной финансовой отчетности» | X | |

| Лица, отличные от указанных выше организаций | X | X |

В отношении аудита бухгалтерской (финансовой) отчетности – начиная с аудита отчетности за 2023 год, сопутствующих аудиту услуг – начиная с 1 января 2023 года.

Определен порядок взаимодействия аудиторских организаций и ЦБ

Формы взаимодействия:

- запрос информации;

- предоставление информации по запросу и в инициативном порядке.

Цели использования информации, полученной в результате взаимодействия:

- для проведения аудита бухгалтерской (финансовой) отчетности;

- оказания иной аудиторской услуги;

- банковского надзора;

- контроля и надзора в сфере финансовых рынков и в сфере корпоративных отношений в акционерных обществах Банком России.

Изменения, связанные с обязательным аудитом и конкурсами

Дополнен перечень случаев проведения обязательного аудита

Это когда организация – эмитент эмиссионных ценных бумаг, обязанный раскрывать информацию в соответствии с ФЗ «О рынке ценных бумаг».

Ранее обязательный аудит касался только организаций, ценные бумаги которых допущены к организованным торгам.

Запрет проведения обязательного аудита индивидуальными аудиторами

Установлено, что обязательный аудит бухгалтерской (финансовой) отчетности проводят только аудиторские организации, хотя ранее допускалось его проведение по отчетности отдельных видов организаций индивидуальным аудитором.

Это означает, что индивидуальные аудиторы не могут проводить обязательный аудит бухгалтерской (финансовой) отчетности никаких организаций. Кроме того, они не вправе оказывать аудиторские услуги, включая инициативный аудит и сопутствующие аудиту услуги общественно значимым организациям, включая общественно значимые организации на финансовом рынке (ранее такой запрет отсутствовал).

Однако Закон об аудиторской деятельности не запрещает индивидуальным аудиторам проводить инициативный аудит и оказывать сопутствующие аудиту услуги организациям, отличным от общественно значимых.

Этот запрет действует с обязательного аудита отчетности за 2021 год, а в отношении сопутствующих аудиту услуг – с 1 января 2023 года.

Уточнен порядок проведения конкурсов по закупке аудиторских услуг

Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности общественно значимой организации заключают с аудиторской организацией, оказывающей аудиторские услуги общественно значимым организациям, определенной по результатам проведения открытого конкурса. Его проводят не реже одного раза в 5 лет (ранее – организации, в уставном (складочном) капитале которой доля госсобственности не менее 25%, госкорпорации, госкомпании).

Закон от 02.07.2021 № 360-ФЗ термин «открытый конкурс» с 01.01.2022 заменил на «электронный конкурс».

Аналогичное требование сохранено для заключения договоров на проведение инициативного аудита бухгалтерской (финансовой) отчетности госкорпорации и госкомпании, а также обязательного и инициативного аудита отчетности ГУП и МУП.

Организации, в уставном (складочном) капитале которых доля госсобственности не менее 25%, а также госкорпорации, госкомпании, ГУПы или МУПы проводят конкурс в порядке, установленном Законом № 44-ФЗ. При применении этого порядка допустимо одно исключение: организатор конкурса освобожден от обязанности вводить в качестве одного из условий конкурса требование об обеспечении заявок на участие и/или обеспечении исполнения контракта.

Для иных организаций, признаваемых общественно значимыми, Минфин совместно с Банком России вправе установить правила проведения указанного конкурса, если иные правила не установлены другими ФЗ. Ранее такое полномочие отсутствовало.

КонсультантПлюс: примечание.

Требования о сдаче квалификационного экзамена и наличии квалификационного аттестата временно не распространяются на аудиторов, призванных по мобилизации или заключивших контракт о службе в ВС РФ или добровольном содействии (Постановление Правительства РФ от 12.03.2022 N 353).

1. Квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов при условии, что лицо, претендующее на его получение (далее — претендент):

(в ред. Федерального закона от 01.07.2010 N 136-ФЗ)

(см. текст в предыдущей редакции)

1) сдало квалификационный экзамен;

2) имеет на дату подачи заявления о выдаче квалификационного аттестата аудитора стаж работы, связанной с осуществлением аудиторской деятельности либо ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, не менее трех лет. Не менее двух лет из последних трех лет указанного стажа работы должны приходиться на работу в аудиторской организации.

(в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

2. Порядок проведения квалификационного экзамена, предусматривающий в том числе порядок участия претендента в квалификационном экзамене, порядок определения результатов квалификационного экзамена, устанавливается саморегулируемой организацией аудиторов по согласованию с уполномоченным федеральным органом. Перечень вопросов, предлагаемых претенденту на квалификационном экзамене, устанавливается единой аттестационной комиссией.

(часть 2 в ред. Федерального закона от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

3. К квалификационному экзамену допускается претендент, получивший высшее образование по имеющей государственную аккредитацию образовательной программе.

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Единая аттестационная комиссия обязана не позднее 01.01.2023 привести свою деятельность в соответствие с требованиями данного документа (в ред. ФЗ от 02.07.2021 N 359-ФЗ).

4. Квалификационный экзамен проводится единой аттестационной комиссией. Учредительные документы единой аттестационной комиссии, а также вносимые в них изменения до их утверждения согласовываются с уполномоченным федеральным органом. В состав коллегиального высшего органа управления единой аттестационной комиссии должны быть включены представители уполномоченного федерального органа, а также члены, независимые от единой аттестационной комиссии и саморегулируемой организации аудиторов. Деятельность единой аттестационной комиссии основывается на принципах независимости, объективности, открытости и прозрачности, самофинансирования.

(в ред. Федеральных законов от 01.12.2014 N 403-ФЗ, от 30.12.2020 N 498-ФЗ, от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

5. За прием квалификационного экзамена с претендента взимается плата, размер и порядок взимания которой устанавливается единой аттестационной комиссией.

6. Решение об отказе в выдаче квалификационного аттестата аудитора принимается в случае, если:

1) претендент не соответствует требованиям части 1 настоящей статьи;

2) после сдачи квалификационного экзамена обнаруживается несоответствие претендента требованию части 3 настоящей статьи;

3) со дня принятия единой аттестационной комиссией решения о сдаче квалификационного экзамена до дня получения саморегулируемой организацией аудиторов от претендента заявления о выдаче квалификационного аттестата аудитора прошло более одного года.

(п. 3 введен Федеральным законом от 01.07.2010 N 136-ФЗ)

7. Квалификационный аттестат аудитора выдается без ограничения срока его действия. Порядок выдачи квалификационного аттестата аудитора и его форма устанавливаются саморегулируемой организацией аудиторов. Саморегулируемая организация аудиторов не вправе выдвигать какие-либо требования или условия при выдаче квалификационного аттестата аудитора. Саморегулируемая организация аудиторов вправе взимать плату за выдачу квалификационного аттестата аудитора, размер которой не должен превышать затраты на его изготовление и пересылку. Датой выдачи квалификационного аттестата аудитора считается дата принятия саморегулируемой организацией аудиторов решения о выдаче аттестата аудитора.

(в ред. Федеральных законов от 01.07.2010 N 136-ФЗ, от 30.12.2020 N 498-ФЗ)

(см. текст в предыдущей редакции)

8. Решение об отказе в выдаче квалификационного аттестата аудитора может быть оспорено в суде.

КонсультантПлюс: примечание.

Требование о прохождении обучения по программам повышения квалификации временно не распространяется на аудиторов, призванных по мобилизации или заключивших контракт о службе в ВС РФ или добровольном содействии (Постановление Правительства РФ от 12.03.2022 N 353).

9. Аудитор обязан в течение каждого календарного года начиная с года, следующего за годом получения квалификационного аттестата аудитора, проходить обучение по программам повышения квалификации, утверждаемым саморегулируемой организацией аудиторов. Минимальная продолжительность такого обучения устанавливается саморегулируемой организацией аудиторов и не может быть менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

(в ред. Федерального закона от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

10. Аудитор, назначенный руководителем аудита общественно значимой организации из числа указанных в пунктах 3 — 5 части 1 статьи 5.1 настоящего Федерального закона или претендующий на назначение руководителем такого аудита, обязан проходить обучение по программам повышения квалификации по тематике экономической деятельности соответствующего вида общественно значимых организаций из числа указанных в пунктах 3 — 5 части 1 статьи 5.1 настоящего Федерального закона. Минимальная продолжительность такого обучения не может быть менее 40 часов за три последовательных календарных года. Обучение, предусмотренное настоящей частью, засчитывается в счет обучения, предусмотренного частью 9 настоящей статьи.

(часть 10 введена Федеральным законом от 02.07.2021 N 359-ФЗ)