Всего: 64 1–20 | 21–40 | 41–60 | 61–64

Добавить в вариант

Задания Д1 № 576

Запишите слово, пропущенное в таблице.

ВИД НАЛОГОВОЙ СИСТЕМЫ

(прогрессивная, регрессивная или пропорциональная)

| Субъект налога | Доход, тыс. руб. | Ставка налога, % | Вид налоговой системы |

|---|---|---|---|

| Кошкин | 5 | 13 | … |

| Петухов | 8 | 13 | |

| Кузнецов | 15 | 13 | |

| Грибов | 20 | 13 |

Предметная область: Экономика. Налоги

Запишите слово, пропущенное в таблице.

Система налогов и сборов в РФ

| ВИДЫ НАЛОГОВ | ПРИМЕРЫ |

|---|---|

| Федеральные

налоги и сборы |

Акцизы, налог на доходы физических лиц и др. |

| … налоги | Налог на имущество организаций, транспортный налог |

Источник: ЕГЭ по обществознанию 14.04.2020. Досрочная волна. Вариант 2

Установите соответствие между примерами и уровнями налоговой системы в РФ: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕР

А) налог на доходы физических лиц

Б) водный налог

В) налог на добычу полезных ископаемых

Г) транспортный налог

Д) налог на имущество организаций

УРОВЕНЬ НАЛОГОВОЙ

СИСТЕМЫ

1) федеральный

2) региональный

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) сборы за пользование объектами животного мира

Б) налог на доходы физических лиц

В) водный налог

Г) торговый сбор

Д) транспортный налог

ВИДЫ НАЛОГОВ

И СБОРОВ В РФ

1) федеральные

2) местные

3) региональные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Источник: Демонстрационная версия ЕГЭ—2022 по обществознанию, Демонстрационная версия ЕГЭ—2023 по обществознанию

Установите соответствие между примерами и видами налогов в РФ: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕР

А) налог на имущество физических лиц

Б) земельный налог

В) налог на доходы физических лиц

Г) водный налог

Д) транспортный налог

ВИД НАЛОГА

1) местный

2) региональный

3) федеральный

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Ниже приведён ряд налогов. Все они, за исключением двух, относятся к федеральным налогам.

1) земельный налог; 2) налог на добавленную стоимость; 3) налог на имущество организации; 4) акциз; 5) водный налог; 6) налог на доходы физических лиц.

Найдите два налога, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) налог на доходы физических лиц

Б) акцизы

В) транспортный налог

Г) государственная пошлина

Д) земельный налог

ВИДЫ НАЛОГОВ

И СБОРОВ В РФ

1) региональные

2) местные

3) федеральные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Источник: ЕГЭ — 2017. Досрочная волна

Установите соответствие между примерами и видами налогов и сборов в соответствии с Налоговым кодексом РФ: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) налог на имущество организаций

Б) водный налог

В) транспортный налог

Г) торговый сбор

Д) акциз

ВИДЫ НАЛОГОВ

И СБОРОВ В РФ

1) региональные

2) местные

3) федеральные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Источник: ЕГЭ — 2018. Досрочная волна

Задания Д2 № 435

Выберите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание).

Налог на собственность, прямой налог, подоходный налог, налог на прибыль фирм, налог на землю.

Предметная область: Экономика. Налоги

Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) К федеральным налогам и сборам в РФ относят водный налог, сборы за пользование объектами животного мира.

2) При пропорциональной системе налогообложения ставки налога увеличиваются при возрастании размера объекта налогообложения.

3) Фискальная функция налогов проявляется в наполнении государственного бюджета.

4) К прямым налогам относят налог на добавленную стоимость.

5) Налоги – обязательные платежи физических и юридических лиц государству в порядке и на условиях, определённых законодательством.

Источник: ЕГЭ по обществознанию 14.04.2020. Досрочная волна. Вариант 1

Установите соответствие между примерами и видами налогов, к которым они относятся: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) транспортный налог

Б) налог на добавленную стоимость

В) государственная пошлина

Г) земельный налог

Д) торговый сбор

ВИДЫ НАЛОГОВ

И СБОРОВ В РФ

1) местные

2) федеральные

3) региональные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Источник: ЕГЭ по обществознанию 2021. Досрочная волна. Май

Запишите словосочетание, пропущенное в схеме.

| ВИД НАЛОГА | СУЩНОСТЬ |

|---|---|

| Акциз | Косвенный налог на продажу определённого вида товаров массового потребления. |

| … | Налог, взимаемый с владельца товара при пересечении границы (экспорте или импорте товара). |

Владимир Александрович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги.

Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) 1 см3 рабочего объёма двигателя

Б) Владимир Александрович

B) легковой автомобиль

Г) заработная плата

Д) земельный участок

ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА

1) субъект налога

2) объект налога

3) источник уплаты налога

4) единица налогообложения

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание).

Таможенные пошлины, налоги, акцизы, прогрессивная шкала, декларация.

Предметная область: Экономика. Налоги

Источник: ЕГЭ по обществознанию 10.06.2013. Основная волна. Урал. Вариант 1.

Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) 1 см рабочего объёма двигателя

Б) легковой автомобиль

В) заработная плата

Г) земельный участок

Д) Борис Михайлович

ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА

1) субъект налога

2) объект налога

3) источник уплаты налога

4) единица налогообложения

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕР

А) налог на добавленную стоимость

Б) налог на прибыль

В) налог на имущество физических лиц

Г) земельный налог

Д) акцизы

ВИД НАЛОГА

1) прямые налоги

2) косвенные налоги

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Запишите слово, пропущенное в таблице.

Системы налогообложения

| ВИД СИСТЕМЫ

НАЛОГООБЛОЖЕНИЯ |

ПРИЗНАК |

|---|---|

| … | Ставка налога с ростом

налогооблагаемого дохода не изменяется |

| Регрессивная | Ставка налога понижается

при росте налогооблагаемого дохода |

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕР

А) налог на добавленную стоимость

Б) имущественный налог

В) транспортный налог

Г) налог на прибыль предприятия

Д) таможенные пошлины

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Ниже приведён перечень налогов и сборов в Российской Федерации. Все они, за исключением двух, относятся к федеральным налогам и сборам.

1) налог на доходы физического лица; 2) налог на прибыль организаций; 3) транспортный налог; 4) налог на добычу полезных ископаемых; 5) водный налог; 6) налог на имущество организаций.

Найдите два налога, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Установите соответствие между примерами и видами налогов в Российской Федерации: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕР

А) государственная пошлина

Б) транспортный налог

В) земельный налог

Г) акциз

Д) налог на имущество физических лиц

ВИД НАЛОГА

1) местный

2) региональный

3) федеральный

Запишите в таблицу выбранные цифры под соответствующими буквами.

| А | Б | В | Г | Д |

Всего: 64 1–20 | 21–40 | 41–60 | 61–64

Налоги – это обязательные платежи, взимаемые центральными и местными органами власти с доходов и имущества физических и юридических лиц. Налоги являются основным источником государственного бюджета.

Функции налогов

- Фискальная — формируют государственный бюджет

- Регулирующая – путём изменения налогообложения решаются важные государственные задачи (например, повышение налогов приводит к повышению пенсий)

- Стимулирующая – стимулирует развитие НТР, приток денежных ресурсов в базовые отрасли экономки (например, предприниматель совершенствует производство с целью получения большей прибыли; а если увеличивается прибыль- то растут и налоги)

- Распределительная – перераспределение денежных средств, собранных в госбюджет, между теми или иными группами населения (повышение пенсий, например).

Признаки налогов

- безвозмездный характер, то есть субъект не получает взамен ничего

- обязательность

- индивидуальность

- направленность в госбюджет

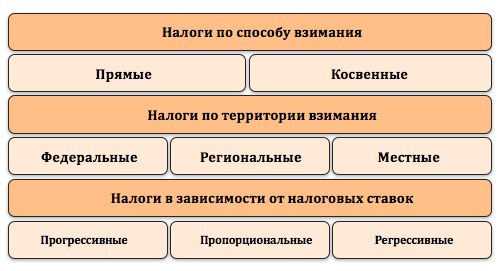

Виды налогов

По уровню взимания

- Федеральные — поступают в федеральный госбюджет

- налог на прибыль

- налог на добавленную стоимость

- акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

- доходы от капитала

- подоходный налог ( он единый – 13 %)

- взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

- госпошлина

- лесной налог

- водный налог и др.

- Региональные налоги – поступают в бюджеты субъектов Федерации:

- налог на имущество организаций

- дорожный налог

- транспортный налог

- налог с продаж и др.

- Местные налоги — поступают в бюджеты муниципалитетов:

- налог на имущество физических лиц

- земельный налог

- налог на рекламу

- налог на наследование

- на дарение и др.

По виду объектов налогообложения

- Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

- Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

По размеру налоговой ставки

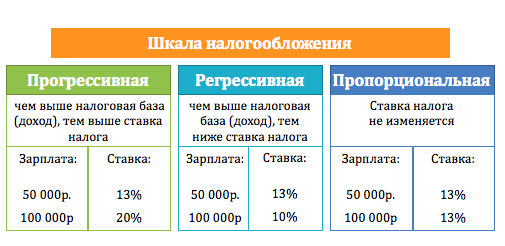

- Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые ( например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

- Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

- Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

По виду целевого использования

- Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

- Немаркированные – данные налоги расходуются по усмотрению органов власти.

Налоги и сборы

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

Различия между налогом и сбором

- Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

- Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

- Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

- Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

Налоговый кодекс

Налоговый кодекс – это кодифицированный законодательный акт, устанавливающий систему налогов и сборов в РФ.

Был принят:

1 часть — в 1998 году Госдумой и Советом Федерации, вступила в силу

1 января 1999 г.

2 часть – принята в 2000 году, вступила в силу 1 января 2001 г.

Налоговый кодекс постоянно редактируется, в него вносятся поправки, отражающие современное состояние экономики в РФ.

Так, с 1 января 2003 года введены поправки:

- введён транспортный налог

- упрощённая система налогообложения

На сегодняшний день действует редакция от 15 февраля 2016 года.

Налоговая политика – это налоговый механизм, который используется для взимания налогов. Она называется фискальной политикой государства.

Основные направления налоговой политики в РФ

- создание эффективной и стабильной налоговой системы

- обеспечение устойчивости госбюджета, поддержание его сбалансированности

- поддержка инвестиций

- повышение предпринимательской активности

- сокращение теневой экономики

- поддержка малого и среднего бизнеса (например, снижение налоговой ставки, упрощение процедуры регистрации)

- упрощение налогового администрирования

Права и обязанности налогоплательщиков

Налогоплательщик – это физическое или юридическое лицо, на которое законом возложена обязанность выплачивать налоги.

Права налогоплательщика

- получать информацию о налогах и сборах и сроках их выплат

- использовать налоговые льготы при наличии оснований

- представлять свои интересы в налоговых правоотношениях

- присутствовать при проведении выездной налоговой проверки

- требовать соблюдения налоговой тайны и др.

Обязанности налогоплательщика

- уплачивать законно установленные налоги

- предоставлять в налоговые органы декларацию о доходах

- предоставлять налоговым органам бухгалтерскую отчётность в случаях, предусмотренных законом

- В течение 4-х лет хранить бухгалтерскую отчётность и др.

Конституция РФ, статья 57

Каждый обязан платить законно установленные налоги и сборы.

Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Материал подготовила: Мельникова Вера Александровна

2.13 Налоги.

I. Налоги и сборы. Функции налогов.

II. Виды налогов.

Налоговая система — законодательно закрепленная совокупность налогов, платежей, принципов их построения и способов взимания. В основе построения налоговой системы лежат следующие принципы:

Всеобщность — охват налогами всех юридических и физических лиц, располагающих доходами, имуществом.

Обязательность. Юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго указанное сроки, нарушение сроков или отклонение от уплаты карается законом.

Равнонапряженность, т. е. взимание налогов по единым ставкам, независимо от субъектов налогообложения.

Однократность — недопущение того, чтобы с объекта обложения налог взимался более одного раза.

Стабильность. Ставки налоговых платежей и порядок их отчисления не должны часто изменяться.

Простота и доступность для восприятия.

Гибкость. Налоговая система должна стимулировать развитие приоритетных отраслей экономики.

Справедливость.

В теории налогообложения различают принципы горизонтальной и вертикальной справедливости. Первый предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны уплачивать одинаковые налоги. Второй — то, что налогоплательщики, находящиеся в неравном положении, должны уплачивать неравные налоги.

I. Налоги и сборы. Функции налогов.

Государство на своей территории обладает исключительным правом сбора налогов.

Налог — обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства и(или) муниципальных образований.

Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения государством юридических действий, включая предоставление определённых прав и выдачу лицензий.

Выделяют следующие функции налогов:

- фискальную (наполнение государственного бюджета и финансирование расходов государства);

- социальную (распределительную) (за счёт частичного перераспределения средств, собранных в качестве налогов, происходит некоторое сглаживание социального неравенства);

- регулирующую (влияние на структурные изменения в экономике, развитие внешнеэкономических связей, влияние на потребление и др.).

Также выделяют стимулирующую функцию (обеспечение развития научно-технического прогресса, снижение безработицы)

Субъект налогообложения — юридическое или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени и на других лиц, поэтому специально выделяется такое понятие, как носитель налога.

Носитель налога — лицо, которое фактически уплачивает налог.

Объекты налогообложения — доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость.

Единица налогообложения — единица масштаба налогообложения, которая используется для количественного выражения налоговой базы. Так, масштабом налога с владельцев автотранспортных средств является мощность двигателя автомобиля. Мощность может быть определена в различных единицах — в лошадиных силах или в киловаттах. Избранная единица измерения мощности в целях налогообложения и будет являться е. н. Выбор той или иной единицы налогообложения из ряда возможных диктуется соображениями удобства, а т.ж. традициями. Например, при обложении земель используются единицы измерения, принятые в стране (акр, гектар, сотка, квадратный метр и др.). При установлении акцизов на бензин в качестве единицы налогообложения могут фигурировать литр, галлон, баррель и т.д. При налогообложении прибыли и доходов единицей налогообложения выступает национальная денежная единица.

Источник налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.).

Налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами.

Налоговые платежи — виды и группы налогов.

Налоговая база — сумма, с которой взимается налог.

Налоговое бремя — отношение налоговой суммы к доходу.

II. Виды налогов.

По методу взимания различают прямые и косвенные налоги.

Прямые налоги изымаются непосредственно из дохода налогоплательщика.

Объектом налогообложения могут быть:

- доходы налогоплательщика (например, налог на доходы физических лиц, налог на прибыль организаций),

- принадлежащее налогоплательщику имущество (например, налог на имущество физических лиц, земельный налог, транспортный налог),

- определённые виды деятельности (например, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и объектами водных биологических ресурсов).

Косвенные налоги включаются в цену товаров и услуг, накапливаются у продавца товаров и выплачиваются им в казну.

К косвенным налогам относят:

- налог на добавленную стоимость,

- акцизы,

- таможенные пошлины и сборы.

Таможенная пошлина — налог, взимаемый с владельца товара при пересечении границы (экспорте или импорте товара).

По характеру ставок различают:

- регрессивные налоги (ставки снижаются при возрастании налоговой базы),

- пропорциональные (ставки не зависят от величины налоговой базы),

- прогрессивные (ставки увеличиваются при возрастании налоговой базы).

В Российской Федерации устанавливаются следующие виды налогов и сборов:

- федеральные (налог на добавленную стоимость(НДС), акцизы, налог на доходы физических лиц, налог на прибыль(доход) организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и водных биологических ресурсов, налог на дополнительный доход от добычи углеводородов, государственная пошлина)

- региональные (налог на имущество организаций, транспортный налог, налог на игорный бизнес)

- местные (земельный налог, налог на имущество физических лиц, торговый сбор)

Граждане РФ могут рассчитывать на получение социального налогового вычета. Для него необходимо одно из следующих оснований: получение образования, оплата лечения, наличие ребенка и так далее.

Кратко об истории системы налогообложения в России

Налоговая система РФ начала формироваться после распада СССР, а именно в декабре 1991 года. Тогда был принят закон «Об основах налоговой системы РФ». Он вводил в действие новые налоги и сборы, к примеру, НДС, подоходный налог, акцизы на алкогольную и табачную продукцию и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м — 2-я часть. Этот кодекс стал главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы.

Отдельно стоит выделить образование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 году была создана Государственная налоговая инспекция, которая затем была преобразована в Государственную налоговую службу. В 1998 году появилось Министерство по налогам и сборам. В 2004 году оно было реорганизовано, и его функции перешли к Минфину РФ. С этого же года начала функционировать хорошо знакомая нам Федеральная налоговая служба, которая осуществляет свою деятельность до сих пор.

Налоговая система — это… (понятие и структура)

Налоговую систему РФ можно определить как совокупность всех налогов и сборов, принятых в России, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов (а с 2017 года также страхвзносов) и сборов, их плательщиков, правовой основы и государственных органов.

Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный.

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах и сборах также делится на 3 уровня:

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

Система налогового администрирования в Россиии является одной из самых прогрессивных. Единый налоговый счет — очередной этап цифрового развития налоговой системы. Что это такое, описано в статье, опубликованной в КонсультантПлюс. Оформите пробный доступ к системе и переходите в статью. Это бесплатно.

Кроме того, на основании НК РФ Минфин РФ и ФНС РФ разрабатывают приказы, разъяснения, пояснения, письма и другие подобные документы. Они необходимы для конкретизации положений и статей НК РФ и других федеральных законов РФ в области налогообложения. Такие документы разъясняют непонятные с точки зрения налогоплательщиков ситуации и могут составляться на основании их обращений.

Подробнее о федеральных, региональных и местных налогах читайте в этой статье.

Элементы налоговой системы Российской Федерации

Как уже отмечалось ранее, налоговая система РФ предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены:

- все налоги, страхвзносы и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ. Понятие налога и сбора определено в НК РФ.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы. В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (6-НДФЛ) после окончания налогового периода (года).

К системе налоговых органов РФ относятся:

- Министерство финансов РФ.

- Федеральная налоговая служба РФ.

Минфин РФ определяет главные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти.

Главными функциями ФНС РФ являются:

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

О налоговых проверках читайте в нашей одноименной рубрике «Налоговые проверки».

ФНС РФ — это объединенная система всех налоговых органов. Единая централизованная система налоговых органов состоит из:

- Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ.

- Межрегиональные инспекции ФНС по каждому федеральному округу. У них в подчинении находятся межрегиональные инспекции по крупнейшим налогоплательщикам, по централизованной обработке данных (ЦОД), а также межрайонные инспекции.

Какие бывают налоги в РФ

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения. Также обособленно выделим страхвзносы и новые экспериментальные режимы налогообложения:

- НПД для самозанятых лиц, введенный с 2019 года;

- АУСН — автоматизированная упрощенная система налогообложения, вступившая в действие с 01.07.2022.

Подробнее об эксперименте по налогообложению самозанятых читайте здесь.

О новой автоматизированной упрощенке мы рассказывали здесь.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

- НДФЛ;

- налог на прибыль организаций;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- госпошлина.

В эту категорию попадают и специальные налоговые системы: УСН, АУСН, раздел продукции, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В Российской Федерации косвенных налога всего 2: НДС и акцизы. Все остальные являются прямыми.

Более подробно о прямых и косвенных налогах читайте в статье «Какие налоги относятся к прямым и косвенным (таблица)?».

Виды систем налогообложения в РФ: основная, УСНО и т. д.

Выбор системы налогообложения в России для хозсубъектов – важное мероприятие, позволяющее определить налоговое бремя для бизнеса. Рассмотрим основные виды налогообложения в России.

Налоговая система РФ включает в себя 4 наиболее используемых режима налогообложения плюс еще один экспериментальный (с 2019 года) и совсем свежий — АУСН (с 01.07.2022):

- Основная система налогообложения (ОСНО).

Данный режим присваивается хозсубъекту автоматически сразу после регистрации в ИФНС. Его могут использовать как ООО, так и ИП. Налогоплательщик вправе перейти на спецрежим при соблюдении установленных налоговым законодательством условий.

- Упрощенная система налогообложения (УСНО).

УСНО вправе применять налогоплательщики, у которых:

- среднесписочная численность работников не превышает 100 человек;

- остаточная стоимость амортизируемых основных средств не более 150 млн руб.;

- доходы за 9 мес. не превышают суммы 112,5 млн руб., скорректированной на коэффициент-дефлятор (в 2022 году для перехода на УСН с 2023 года с учетом индексации на коэффициент 1,257 она равна 141,4 млн руб.).

- Единый сельхозналог (ЕСХН).

Данный режим вправе использовать только сельхозпроизводители.

О подробностях применения ЕСХН читайте в рубрике «ЕСХН».

- Патент (ПСН).

ПСН вправе применять исключительно индивидуальные предприниматели. Смысл данного режима заключается в том, что коммерсант покупает патент на определенный срок, не превышающий 12 месяцев.

Подробности см. здесь.

Экспериментальный режим НПД предполагает небольшой годовой доход: до 2,4 млн. руб. Действовать он будет до 31.12.2028.

Какие налоги платит самозанятый в 2022 году, мы писали в статье.

На экспериментальном режиме АУСН расчет налогов делает налоговая в онлайн-режиме. С 01.07.2022 его могут начать применять вновь созданные ИП и организации, а с 01.01.2023 перейти все желающие, кто отвечает требованиям данной системы. Эксперимент продлится до 31.12.2027.

Подробнее о новой системе можно прочитать в статье.

Как лучше выбрать систему налогообложения

- ОСНО.

Данный режим имеет самую высокую налоговую нагрузку:

|

Налог |

ООО |

ИП |

|

Налог на прибыль |

20% |

– |

|

НДФЛ |

– |

13% |

|

НДС |

10 или 20% от суммы наценки в зависимости от вида товаров |

|

|

Акцизы |

Ставка зависит от вида продукции |

|

|

Налог на имущество |

Ставка устанавливается региональными властями |

|

|

НДПИ |

Ставка зависит от вида ископаемых |

|

|

Транспортный налог |

Ставка устанавливается региональными властями и зависит от мощности ТС |

|

|

Водный налог |

Ставка зависит от вида водного объекта |

Если ваш бизнес только начинает развиваться, советуем обратить внимание на спецрежимы. Рассмотрим основной — УСНО.

- УСНО

Налогоплательщику прежде всего следует определиться с видом объекта налогообложения. При УСНО их 2:

- Доходы, с которых в бюджет уплачивается 6%.

- Разница между доходами и расходами, с которой следует перечислить государству 15%.

|

Плюсы |

Минусы |

||

|

Доходы (6%) |

Доходы минус расходы (15%) |

Доходы (6%) |

Доходы минус расходы (15%) |

|

Единый налог заменяет налог на прибыль (НДФЛ для ИП), НДС, налог на имущество (за исключением налога, исчисляемого с кадастровой стоимости недвижимости) |

Закрытый перечень расходов, на которые можно уменьшить полученные за год доходы |

||

|

В ФНС подается одна декларация по итогам года |

При убытке уплачивается минимальный налог в размере 1% от величины доходов |

||

|

Бухучет ведется в упрощенном варианте |

|||

|

Сумму налога можно уменьшить на сумму перечисленных страхвзносов |

Недоступно открытие филиалов |

Чтобы решить какой вид УСН выбрать, нужно изучить величину документально подтвержденных расходов. Если она составляет не менее 60% от суммы доходов, то выгоднее УСН 15%, если менее, то лучше выбрать УСН 6%.

Нюансы применения УСН см. в разделе «УСН».

3. АУСН

Новая система налогообложения может применяться и организациями, и ИП. Она напоминает обычную упрощенку, но также имеет и значительные различия. Основная особенность АУСН в том, что учет доходов и расходов ведется в онлайн-режиме, на основе данных банка и кассы налогоплательщика. Отчетность не предусмотрена, а налоговики самостоятельно рассчитывают налог.

Об исчислении и уплате НДФЛ при АУСН мы рассказали в нашем материале.

Практические рекомендации по выбору оптимальной системы налогообложения для организаций и индивидуальных предпринимателей дают эксперты КонсультантПлюс. Получите бесплатный доступ и переходите в Готовые решения по указанным ссылкам.

Итоги

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы РФ относятся: налоги и сборы, их плательщики, нормативно-правовая база и органы государственной власти в налоговой сфере. Структура системы РФ в области налогообложения имеет 3 уровня: федеральный, региональный и местный. На каждом из этих уровней принимаются соответствующие законодательные акты, которые не должны противоречить положениям Налогового кодекса и Конституции РФ.

Добавить в «Нужное»

Элементы налоговой системы

В нашей консультации мы давали определение налоговой системы и приводили ее общую характеристику. В этом материале рассмотрим основные элементы налоговой системы РФ.

Налоговая система государства и ее элементы

Учитывая, что налоговая система государства рассматривается в общем виде как совокупность общественных отношений, связанных с установлением и взиманием налогов, можно выделить следующие основные элементы такой системы:

- налоги;

- налогоплательщики;

- налоговые органы;

- налоговое законодательство.

Под налогами понимаются налоги, сборы и страховые взносы, предусмотренные Налоговым кодексом РФ (гл. 2, 2.1 НК РФ). Виды налогов в РФ и их классификацию по различным основаниям мы приводили в нашей консультации.

В состав налогоплательщиков мы включаем также плательщиков сборов и страховых взносов, т. е. организации и физические лица, на которые возложена обязанность уплачивать налоги, сборы или страховые взносы (ст. 19 НК РФ). В состав этого элемента можно также отнести и налоговых агентов (ст. 24 НК РФ).

Налоговые органы представляют собой централизованную систему контроля за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и страховых взносов (ст. 30 НК РФ).

Налоговое законодательство РФ состоит из Налогового кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах (ст. 1 НК РФ). Здесь же можно упомянуть международные договоры РФ по вопросам налогообложения (ст. 7 НК РФ).

Конечно, перечень приведенных выше элементов налоговой системы РФ нельзя считать исчерпывающим: он лишь дает общее представление о структуре налоговой системы.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Налоговые поправки — 2023

Налог – обязательный индивидуально-безвозмездный платеж с физических и юридических лиц в пользу государства с целью финансирования его деятельности.

Признаки налога:

-

Законность и императивность – налог может взыматься только государством на основании действующего законодательства.

-

Обязательность – налог уплачивается в обязательном порядке, независимо от желания налогоплательщика

-

Безвозмездность – уплата налога не предполагает получения взамен чего-либо от государства (На практике речь идет об условной безвозмездности, т.к. взамен уплаты налогов граждане получают обеспечение общественными благами со стороны государства).

-

Денежный характер – в современном обществе, налоги имеют исключительно денежный характер, и не могут уплачиваться в натуральном (товарном) виде.

-

Финансирование деятельности государства – налоги всегда направлены на финансирование деятельности государства

*Часто выделяют такой признак, как регулярность – налоги уплачиваются регулярно, через равные промежутки времени.

Налог состоит из нескольких элементов. В законодательстве РФ закреплено, что в Налоговом Кодексе РФ обязательно должны быть четко зафиксированы эти элементы для каждого налога.

Рассмотрим элементы налога на конкретном примере: гражданин А работает на заводе и получает заработную плату в размере 50 тысяч рублей. Он обязан выплачивать в государство НДФЛ (Налог на доходы физических лиц)

Элементы налога:

|

Элемент |

Пояснение |

Пример |

|

Объект налога |

То, что облагается налогом |

Заработная плата |

|

Субъект налога (налогоплательщик) |

Тот, кто платить налог |

Гражданин А |

|

Налоговая База |

Количественное выражение объекта налога |

50 тысяч рублей |

|

Ставка налога |

Величина налоговых отчислений на единицу налоговой базы (например, процент от налоговой базы) |

13% от дохода (т.е. от 50 тысяч) |

ВАЖНО! Ставка налога и величина (сумма) налога – два разных понятия. В рассматриваемом примере, ставка налога 13%, а величина налога 6500 рублей (13% от 50 000).

*Не всегда ставка налога определяется в процентах, например, в транспортном налоге, налоговой базой является мощность двигателя транспортного средства в лошадиных силах, а ставкой налога – количество рублей на одну лошадиную силу.

Также в законодательстве определены и другие элементы налога, такие как налоговый период (период, раз в который уплачивается налог), порядок исчисления налога (кто и как исчисляет сумму налога, необходимую к уплате), порядок и сроки уплаты налога (кто, как и когда должен перечислить деньги в государство). Также законодательство может закреплять различные налоговые льготы.

Также в некоторых налогах может присутствовать налоговый агент – это лицо, на которое возложена обязанность перечислить налог в бюджет государства. Например, работнику не нужно самостоятельно перечислять в бюджет НДФЛ с заработной платы, эта обязанность возложена на работодателя. Работодатель самостоятельно исчисляет сумму налога и перечисляет ее в бюджет, а работник получает зарплату за вычетом налога.

В экономике налоги выполняют несколько функций, приведенных в схеме:

Всего в Российской Федерации действует 14 налогов

Налоги делятся по различным классификациям.

|

Прямые налоги |

Косвенные налоги |

|

Взымаются непосредственно с доходов и имущества (такие налоги исчисляются обособлено и непосредственно уплачиваются в налоговые органы) |

Взымаются в виде наценки на товар (такие налоги включены в цену товара и уплачиваются, когда приобретается товар неразрывно с его реальной ценой) |

|

Примеры:

|

К косвенным налогам относят:

|

|

Федеральные налоги |

Региональные налоги |

Местные налоги |

|

Взымаются одинаково на всей территории РФ |

Обязательны к уплате на территории определенных субъектов РФ. Субъект в праве изменять ставку налога в определенных пределах или отменять налог. |

Обязательны к уплате на территории определенных муниципальных образований. Муниципальное образование в праве изменять ставку налога в определенных пределах или отменять налог. |

|

|

|

ВАЖНО! Субъект или муниципальное образование не могут самостоятельно создавать новые налоги. Любой налог в России должен быть обязательно закреплен в федеральном законодательстве – Налоговом Кодексе.

Важным делением является деление по шкале налогообложения.

*В России практически все налоги являются пропорциональными

Таким образом, классификация налогов в РФ складывается из трех составляющих:

Налоговая политика — это комплекс мероприятий в сфере налогообложения, который направлен на достижение государством определенных целей.

Важно учитывать различие налогов и налоговой политики:

-

Объект налоговой политики – налоговая система государства

-

Субъект налоговой политики – государство

Цели налоговой политики:

-

Фискальная — сбор денег в виде налогов для финансирования деятельности государства

-

Социальная — обеспечение социального равенства в обществе

-

Стимулирующая — развитие технологий и социально-значимых производств

-

Экономическая — развитие экономики, регулирование рынка

-

Контрольная — сбор информации для принятия гос. решений

-

Экологическая — решение экологических проблем

Выделяют три основных типа налоговой политики:

|

Политика максимальных налогов |

Политика разумных налогов |

Политика высоких налогов с высоким социальным обеспечением |

|

Государство устанавливает максимально возможные налоги |

Государство устанавливает средние (разумные) налоги |

Государство устанавливает высокие налоги, обеспечивая взамен высокий уровень социальной поддержки |

|

Может применятся в чрезвычайных ситуациях, когда государству срочно необходимы значительные суммы денег (например, во время войны) или в качестве краткосрочной меры во время активного экономического подъеме для сбора дополнительных средств или сдерживания экономики |

Применяется в большинстве случаев, в странах с относительно стабильной экономикой. Обеспечивает благоприятный климат для развития предпринимательства и экономики |

Применяется в ряде стран, где государство обеспечивает максимальное социальное обеспечение на бесплатной основе (например, Швеция, где граждане в качестве налогов отдают государству около 60% своего дохода) |

Принципы построения налоговой системы в России

Вся налоговая система России строится на базе основополагающих принципов, закрепленных в Налоговом Кодексе. Часть из этих принципов была заложена еще Адамом Смитом:

-

Принцип определенности — Каждый налог должен быть установлен НК РФ и иметь все необходимые элементы: объект налогообложения, налоговая база, период и ставка, порядок исчисления налога и сроки его уплаты. Все неопределенности налогового законодательства толкуются в сторону плательщика.

-

Принцип справедливости — Он предполагает всеобщность налогообложения. Каждое юридическое или физическое лицо должно уплачивать налог, если оно признано плательщиком по нему. Налогоплательщик должен принимать участие в пополнении бюджета РФ и финансировании его расходов.

-

Принцип удобства — Каждый налогоплательщик должен знать о тех налогах и сборах, которые он обязан платить в определенные НК РФ сроки и порядке. Прежде всего, этот принцип направлен на исполнение плательщиком своих налоговых обязательств, а также предотвращение злоупотребления властью со стороны налоговых органов.

-

Принцип экономии — Государство должно стремиться к сокращению затрат при взимании налогов и сборов с плательщиков. Здесь применима всем известная фраза: «Экономика должна быть экономной!».

-

Принцип равенства — Все налогоплательщики несут одинаковую налоговую нагрузку в соответствии с налоговым законодательством РФ независимо от положения и социального статуса. Каждый участник налоговых отношений (плательщики и государство) имеет право на отстаивание своих интересов в суде.

Налоги. Обществознание ЕГЭ.

Налоги — это общеобязательные платежи, взимаемые государством с физических и юридических лиц.

Признаки налогов:

территориальность

общеобязательность

невозвратный характер

Элементы налога:

1. субъект (тот кто платит налог)

2. объект (налогооблагаемая база) — то, что облагается налогом

3. источник уплаты — с каких средств будет уплачен налог

4. налоговая ставка — размер налога на единицу налогооблагаемой базы

Функции налогов:

*Фискальная — формирование государственного бюджета

*Регулирующая — стимулирование или сдерживание темпов производства

*Распределительная — перераспределение доходов.

Классификация налогов:

А) по характеру ставок:

* прогрессивные;

* регрессивные;

* пропорциональные.

Б) по методу взимания:

* прямые налоги — устанавливаются на доходы или имущество (ндфл, земельный, транспортный налоги)

* косвенные налоги — устанавливаются на товар или услугу и включается в их стоимость (таможенные и государственные пошлины, акцизы, ндс)

В) по уровню бюджета:

* местные налоги: земельный налог, налог на имущество физических лиц, торговый сбор.

* региональные налоги: налог на имущество организации, налог на игорный бизнес, транспортный налог.

* федеральные налоги: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, государственная пошлина, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Налоговая система — это система установление и взимания налогов и сборов.

Виды налоговых систем:

1. Прогрессивная — чем больше налогооблагаемая база, тем больше налоговая ставка.

2. Регрессивная — чем больше налогооблагаемая база, тем меньше налоговая ставка.

3. Пропорциональная — фиксированная налоговая ставка.

Налогооблагаемая база — это объект налогообложения.

Налогооблагаемая ставка — размер налога на единицу налогооблагаемой базы.