Видеоурок: Финансовые институты. Банковская система

Лекция: Финансовые институты. Банковская система

Деньги, их функции

Деньги, их функции

Финансовые институты – это учреждения, чья деятельность связанна с деньгами.

Деньги – это специфический товар, являющийся мерилом стоимости других товаров и услуг.

Деньги абсолютно ликвидны, а значит могут свободно обмениваться на какой-либо актив (имущество). Деньги обладают покупательной способностью — то количество товаров и услуг, которое человек может приобрести за конкретную сумму денег.

|

Функции денег |

||

|

1. |

Мера стоимости |

Прежде чем что-либо купить мы интересуемся её ценой. |

|

2. |

Средство обращения |

Используются при обмене на товар или услугу. |

|

3. |

Средство платежа |

За купленный товар мы платим деньги. Допустим если мы приобрели товар в долг, то возвращать мы его будем тоже деньгами, а не количеством купленного товара. |

|

4. |

Средство накопления |

Каждый сталкивается с необходимостью купить дорогостоящий товар. И если имеющихся денег у человека недостаточно, он начинает их копить. Накопленные деньги переносят их покупательную способность из настоящего в будущее. |

|

5. |

Мировые деньги |

Это валюты различных стран с помощью которых осуществляется мировая торговля. Важным свойством денег является конвертируемость, т.е. способность обмена валюты одной страны на валюту другой. Примеры валют: доллар США, швейцарский франк, евро, английский фунт, японская иена. |

Финансовые институты

Итак, вернемся к финансовым институтам и перечислим их типы:

|

Финансовые институты |

|

|

Банковская система |

Небанковские кредитно-финансовые институты |

|

— Центральный банк; — коммерческие банки. |

— страховые компании; — пенсионный фонд; — инвестиционные компании; — валютная биржа; — фондовая биржа; — общества взаимного кредита, кассы взаимопомощи и др. |

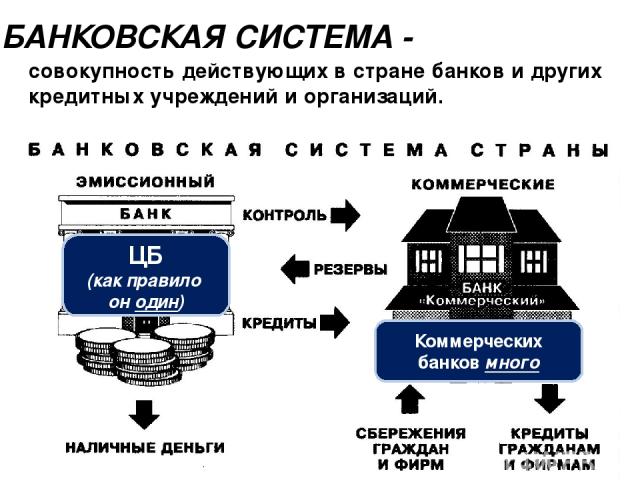

Банковская система

В контексте ЕГЭ нас больше интересует банковская система.

Банковская система включает в себя все виды национальных банков и другие кредитные учреждения, участвующих в осуществлении денежно-кредитной политики.

Самым главным среди банков РФ является Центральный банк. Он выполняет такие функции:

- Эмиссия денег (банкнот и монет) – выпуск в обращение новых денежных единиц.

- Ведение счетов Правительства РФ.

- Проведение денежно-кредитной политики.

- Проведение валютной политики.

- Хранение и управление государственными золотовалютными резервами.

- Резервирование средств других финансово-кредитных учреждений.

- Кредитование коммерческих банков.

- Установление учетной ставки процента по кредиту.

Коммерческие банки – это рабочие лошадки банковской системы, они осуществляют активные и пассивные операции для физических и юридических лиц.

|

Банковские операции коммерческих банков |

|

|

Активные: — выдача кредитов (потребительских, ипотечных, автокредитование); — сделки с недвижимостью; — купля — продажа иностранной валюты. |

Пассивные: — прием депозитов – вкладов граждан; — получение кредитов от других банков; — открытие и ведение счетов клиентов. |

Помимо перечисленных операций коммерческие банки выполняют такие функции, как обмен испорченных денег на новые, ведение расчетных счетов, кассовое обслуживание и др.

Деятельность коммерческих банков лицензируется Центробанком. Обязательным требованием для коммерческих банков является хранение в Центробанке резерва денежных средств на случай банкротства.

Банкам по закону РФ запрещено заниматься производственной, торговой и страховой деятельностью.

Автор: Абулова Б.Т.

Финансы – не существует единого подхода к пониманию данного термина. В самом простом понимании, финансы – это денежные средства.

Финансовые институты – это организации осуществляющие постоянное движение и использование денежных потоков в экономике. (например, банки, инвестиционные фонды, страховые компании и др…)

Банковская система – совокупность банков и небанковских кредитных организаций, действующих в государстве.

Структура банковской системы России является двухуровневой и имеет следующий вид:

На первом уровне находится Центральный Банк.

Центральный Банк (Банк России) – главный финансовый институт государства, являющийся регулятором всей финансовой системы Российской Федерации.

Важно: Центральный банк является мегарегулятором финансовой системы России, т.е. регулирует абсолютно все финансовые институты и финансовый рынок.

На втором уровне находятся:

-

Коммерческие банки , их филиалы и представительства (подразумеваются национальные банки)

-

Филиалы и представительства иностранных банков (т.к. сам банк будет находиться в другом государстве)

Для начала стоит разобраться в разнице между филиалом и представительством .

Коммерческие банки делятся на универсальные и специализированные:Также на втором уровне находятся специализированные финансово-кредитные организации (небанковские кредитные организации). К ним относятся Пенсионные фонды, Инвестиционные фонды, Страховые компании, Клиринговые дома и др…Функции Центрального Банка и Коммерческих банковНесмотря на то, что и коммерческие банки и Центральный Банк называются банками, они выполняют абсолютно различные функции.

* Ключевая ставка/учетная ставка/ставка рефинансирования — Ставка, по которой ЦБ дает кредит коммерческим банкам. Последние ориентируются на нее при установлении ставки потребительского кредита.** Нормы обязательного резервирования — Доля вклада, которую коммерческий банк должен держать в резерве либо в виде депозита в Центральном Банке, либо в виде наличности в собственных хранилищах. Например, Степан открыл депозит на сумму 100.000 руб в банке при норме обязательного резервирования 10%. Это значит, что 10.000 вклада банк обязан держать «нетронутыми» ( зарезервировать ), а остальные временно использовать, например, для выдачи потребительских кредитов.Знаете ли вы, что…Основной статьей прибыли коммерческих банков является кредитная деятельность. Прибыль по кредиту складывается в результате разницы между процентом по привлеченным денежным средствам и процентам по выданному кредиту. (Например, банк привлек депозит под 10% годовых, и выдал эту сумму денег в кредит под 22% годовых. 12% — прибыль банка)Успешная работа банка опирается на сбалансированное сочетание осуществления активных и пассивных операций коммерческого банка.Активные операции – операции банка направленные на размещение денежных средств, с целью получения прибыли. (Это исходящие денежные потоки – деньги уходят из банка)Пассивные операции – операции банка, направленные на привлечение денежных средств для формирования базы для осуществления активных операций. (Это входящие денежные потоки – деньги приходят в банк)

*Также выделяют активно-пассивные операции банка, к которым относят расчётное обслуживание клиентов. (Не встречается в ЕГЭ)

| Филиал | Представительство |

|---|---|

|

Обособленное подразделение банка, расположенное не в месте нахождения банка и осуществляющее все или часть его операций. |

Подразделение банка, осуществляющее только представительские и информационные функции (представительство не ведет кредитно-депозитную деятельность)) |

|

Например, если сам банк находится в Москве, то в Санкт-Петербурге будут находится его филиалы. И в том и в другом месте можно пользоваться всеми услугами банка, например, взять кредит. |

Например, если в самом банке или его филиале можно получить кредит, то в представительстве, максимум возможно получить информацию об условиях предоставления кредита. Получить сам кредит в представительстве не возможно. |

| Универсальные банки | Специализированные банки |

|

Занимаются кредитованием всех сфер экономики и осуществляют все кредитные операции |

Занимаются кредитованием отдельных сфер экономики, осуществляя узкий перечень кредитных операций. Два основных вида специализированных банков:

|

| Функции ЦБ (Банка России) | Функции коммерческих банков |

|

|

|

Активные операции (исходящий денежный поток) |

Пассивные операции (входящий денежный поток) |

|

|

Финансы и финансовые институты

Для того, чтобы дать определение термину «финансовый институт», надо понять, что такое финансы.

Финансы – это…

- Деньги, ценные бумаги или иные денежные обязательства семьи/предприятия/государства.

- Денежные отношения, организованные государством, в процессе которых общегосударственные фонды формируются и используются для решения политических, экономических и социальных задач.

Финансовые институты – это коммерческие учреждение, которые занимаются осуществлением финансовых операций.

Выделяют шесть основных видов финансовых институтов:

- Банк – это финансовая организация, которая принимает депозиты, предоставляет ссуды, организует расчеты и занимается куплей – продажей ценных бумаг.

- Страховая компания – это организация, которая осуществляет финансовое страхование жизни, здоровья, имущества физических и юридических лиц.

- Инвестиционная компания – это организация – посредник между заемщиком и частным инвестором. Она осуществляет сбор средств частных инвесторов с помощью продажи им своих ценных бумаг.

- Пенсионный фонд – это организация, которая выплачивает пенсии и пособия лицам, которые делали взносы в этот фонд. Организация может быть государственной или частной.

- Фондовая биржа – это рынок ценных бумаг и других финансовых документов.

- Международный финансово-кредитный институт – это организация, которая занимается кредитованием разных стран, помогает стабилизировать финансовые системы развивающихся стран, содействует мировой торговле.

Главная функция любого финансового института состоит в том, чтобы передать денежные средства от сберегателя (им может быть как один человек, так и организация и даже целое государство, то есть кто-то, у кого есть финансы, не задействованные в производстве) к заемщику (тот, у кого есть выгодный бизнес-проект, но нет средств на его реализацию).

Банк и банковская система. Виды банков

Древнейший финансовый институт – банк. Учреждения, выполняющие функции банков, появились сразу после того, как люди смогли накапливать деньги и задались вопросом об их сохранности.

Впервые храмовые жрецы Древнего Востока в VII – VI вв. до нашей эры начали оказывать услуги по хранению сбережений граждан во время войны. Хранить деньги в храмах было безопасно, так как «дома богов» в древности не грабили. Опасаясь навлечь на себя гнев высших сил. Позже аналогично начали поступать жители Древней Греции, а когда практика хранения денег в храме достаточно укрепилась, древние торговцы решили, что можно использовать чужие сбережения для расширения своего дела. За предоставление им денег торговцы выплачивали процент от своей прибыли. Так впервые пересеклись интересы инвестора и заемщика.

Схема действия банковской системы в РФ.

Сейчас банки выполняют и множество других функций:

– Расчетную, то есть организовывают взаимный расчет между продавцами и покупателями, даже если они находятся в других странах (например, при заключении сделки купли-продажи банк переводит деньги со счета покупателя квартиры на счет продавца).

– Депозитную, то есть дает людям возможность поместить в банк временно свободные деньги и получать на них проценты.

– Кредитную, то есть предоставляет займы частным лицам, предпринимателям и правительствам, нуждающимся в деньгах для решения тех или иных проблем.

– Создают новые формы денег, которые делают выполнение финансовых операций более удобными. Например, банкиры изобрели чековую книжку, лист которой, подписанный владельцем, может передаваться из рук в руки подобно бумажной купюре. В банке предъявитель этого документа может получить сумму, прописанную на листе, эта сумма будет снята со счета владельца чековой книжки и выдана предъявителю.

Кроме того, именно банки организуют рынки валюты, управляют сбережениями своих клиентов, содействуют купле-продаже ценных бумаг, а с недавних пор обслуживают банковские карты.

В зависимости от типа оказываемых услуг выделяют разные виды банков:

Эмиссионные банки обладают правом выпускать бумажные деньги, они же регулируют денежное обращение в стране. В России правом эмиссии денег обладает только Центральный банк, принадлежащий государству. Он не обслуживает частных лиц и предпринимателей, а работает только с государственными и частными банками.

Депозитные (или коммерческие) банки принимают депозиты, предоставляют ссуды, занимаются организацией расчетов и куплей и продажей ценных бумаг.

Инвестиционные банки специализируются на операциях с ценными бумагами.

Сберегательные банки занимаются сохранением средств вкладчиков.

Существуют и другие виды банков, их называют специальными. К таким, например, относятся внешнеторговые, сельскохозяйственные или ипотечные банки.

Банком может владеть не только государство, но частная организация или группа лиц. В зависимости от владельца выделяют следующие формы банков:

- Частно-индивидуальные, то есть те, которыми владеет один человек.

- Акционерные, то есть те, которыми владеет акционерное общество.

- Кооперативные, владельцем которых является группа людей.

- Муниципальные, то есть те, которыми владеет муниципальный район.

- Федеральные, то есть те, которыми владеет государство.

- Банки смешанной собственности. Например, Сберегательный банк России – это частный, акционерный коммерческий банк, однако большая часть его акций принадлежит государству, поэтому отчасти его можно считать федеральным.

- Мелкогосударственные. Например, Международный банк реконструкции и развития (МБРР).

Задание EO0321D

Ниже приведён перечень функций. Все они, за исключением двух, относятся к функциям центрального банка. 1) эмиссия денег; 2) лицензирование финансовых организаций; 3) установление ключевой ставки; 4) принятие государственного бюджета; 5) кредитование домохозяйств; 6) проведение расчётов правительства.

Найдите две функции, «выпадающие» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Dерно ответить на вопрос поможет знание о том, какие специфические функции выполняет Центральный банк, и чем его функции отличаются от функций коммерческих банков.

К функциям центрального банка относятся: эмиссия (выпуск) денег, хранение золотовалютных резервов страны и управление ими, выполнение расчетных операций для правительства, лицензирование и контроль за деятельностью коммерческих банков, кредитование коммерческих банков.

Центральный банк НЕ принимает государственный бюджет. Принятие госбюджета – функция правительства РФ.

К функциям коммерческих банков относятся: кредитование населения, обмен валюты, операции с ценными бумагами, рассчетно-кассовое обслуживание.

Следовательно, к функциям центрального банка не относятся кредитование домохозяйств и принятие государственного бюджета.

Ответ: 45

pазбирался: Полина Белинская | обсудить разбор | оценить

Задание EO0903s

Выберите из приведенного списка положения, характеризующие полномочия Центрального Банка РФ, и вынесите в ответ цифры, под которыми они даны.

- Осуществление денежной эмиссии

- Предоставление потребительских кредитов

- Выдача лицензий коммерческим банкам

- Установление официальных курсов валют по отношению к рублю

- Прием платежей и переводов граждан

Центробанк РФ можно назвать «банком банков» и «банком правительства», исходя из его функций, направленных на регулирование денежно-кредитной ситуации в стране. Он занимается выпуском денег (то есть осуществляет эмиссию), лицензированием коммерческих банков, установлением курсов иностранных валют по отношению к рублю, хранением золотовалютных резервов. Исходя из этого, верны варианты 1,3,4. Варианты 2 и 5 не подходят, так как это не входит в компетенцию ЦБ РФ и выполняется обычными банками.

Ответ: 134

pазбирался: Полина Белинская | обсудить разбор | оценить

Задание EO0704s

Найдите в списке те операции, которые выполняются Центральным Банком РФ, и занесите в ответ цифры, под которыми они указаны.

- Проведение эмиссии денег.

- Кредитование банков.

- Финансовые консультации для граждан.

- Прием коммунальных платежей.

- Определение обязательных норм резервов.

Поскольку ЦБ РФ – это главный банк страны, играющий основную роль в регулировании кредитно-банковской системы, он наделен особыми полномочиями и выполняет функции, отличные от других банков и связанные с обеспечением устойчивости национальной валюты и функционирования платежной системы. Проведение эмиссии – одна из его основных функций. Кредитование банков также входит в перечень выполняемых им операций. А вот финансовые консультации для граждан и прием коммунальных платежей он не проводит. Определение обязательных норм резервов для банков – одна из функций ЦБ, помогающая осуществлять контроль за деятельностью кредитно-финансовых организаций и руководство над платежной системой.

Ответ: 125

pазбирался: Полина Белинская | обсудить разбор | оценить

Задание EO0305s

Далее приведен перечень характеристик. Все они, кроме двух, относятся к понятию «деньги». Найдите 2 характеристики, «выпадающие» из общего ряда, и впишите в таблицу цифры, под которыми они даны.

- Безработица;

- Эмиссия;

- Цена;

- Ликвидность;

- Конкуренция;

- Инфляция.

Сначала будет не лишним вспомнить значение тех приведенных терминов, которые могут вызвать затруднения. Эмиссия – это выпуск денег в обращение. Цена – определенное количество денег, за которое можно приобрести товар или услугу. Ликвидность – особое свойство денег, которое означает возможность их использования в качестве средства платежа. Инфляция – процесс обесценивания денег вследствие чрезмерного увеличения их количества в обращении.

Вспомнив значения всех данных слов, становится очевидно, что «лишние» слова – безработица и конкуренция.

Ответ: 15

pазбирался: Полина Белинская | обсудить разбор | оценить

Дана Донецкая | Просмотров: 23.2k

Под финансовым институтом понимается учреждение, занимающееся как основной деятельностью операциями по передаче денег, кредитованию, инвестированию и заимствованию денежных средств с помощью различных финансовых инструментов. Основное предназначение финансового института — организация посредничества, т. е. эффективного перемещения денежных средств (в прямой или опосредованной форме) от сберегателей к заемщикам. Первые представляют собой, образно говоря, обладателей «мешка денег», т. е. они готовы передать их за вознаграждение лицу, испытывающему финансовый голод; вторые имеют в портфеле выгодный инвестиционный проект, но не располагают достаточными для его реализации источниками финансирования.

Финансовые институты выполняют множество функций, среди них:

- сбережение финансовых ресурсов (saving);

- собственно посредничество (intermediation);

- финансовая трансформация (maturity transformation);

- передача риска (risk transfer);

- организация валютных операций (foreign exchange operations);

- содействие ликвидности (liquidity);

- организация операций по изменению организационно-правовых форм компаний (going public and going private transactions). Приведем краткую их характеристику.

Сбережение финансовых ресурсов. Появление этой функции предопределяется широко распространенной необходимостью накопления денежных средств для их последующего использования (целевого инвестирования или потребления). Безусловно, средства можно накапливать, не прибегая к помощи финансовых институтов, однако это менее выгодно и небезопасно.

Посредничество является, по сути, основной функцией финансовых институтов и логично дополняет функцию сбережения, поскольку аккумулируя сберегаемые денежные средства и будучи вынужденным платить за них, финансовый институт должен озаботиться об их использовании, приносящем доход, которого будет достаточно не только для выплат сберегателям, но и для получения собственного дохода. Таким образом, средства идут от сберегателя к заемщику, а собственно процесс передачи средств сопровождается возникновением обязательств по их возврату и вознаграждению.

Финансовый посредник, получив денежные средства, выдает взамен обязательство вернуть их на определенных условиях; в свою очередь, полученные средства в определенной комбинации предоставляются финансовым посредником некоторому заемщику также под обязательство их возврата с вознаграждением. В зависимости от используемых финансовых инструментов возврат денежных средств может осуществляться опосредованно, через механизмы рынка капитала.

Финансовое посредничество выгодно по многим обстоятельствам. Во-первых, далеко не все сберегатели являются специалистами по финансовым операциям, разбирающимися в тонкостях ссудозаемных операций. Во-вторых, даже имея определенные знания в подобных операциях, сберегатель, прибегая к услугам профессионалов, освобождается от необходимости поиска конкретного варианта инвестирования средств, т.е. экономит собственное время и ресурсы для занятия своим основным бизнесом. В-третьих, деньги сберегателя начинают «работать», а в противном случае они могли бы бездействовать. В-четвертых, сберегатель получает доход, заставляя по сути финансового посредника эффективно использовать полученные им средства. В-пятых, с помощью посредников можно диверсифицировать, снизить или передать риск другому лицу. В-шестых, финансовые посредники могут аккумулировать большие объемы денежных средств и после их концентрации вкладывать их в проекты, потенциально недоступные мелким инвесторам или сберегателям.

Финансовая трансформация. Смысл этой функции заключается в том, что краткосрочные финансовые активы и обязательства могут трансформироваться в долгосрочные. Достигается это, в частности, путем секъюритизации активов, когда кредитное учреждение собирает предоставленные им кредиты, обеспеченные относительно однородным имуществом, и выпускает ценные бумаги под общее обеспечение. Возможен и обратный вариант, известный, «занимать коротко, ссужать длинно». Например, компания нуждается в инвестиции, но не может привлечь необходимый объем денежных средств на долгосрочной основе. Тогда она делает «короткие» займы и вкладывает их в долгосрочный проект, при этом требуется периодическая пролонгация «коротких» кредитов, а также уверенность в достаточности текущих доходов для выплаты процентов и основной суммы «короткого» кредита. Безусловно, здесь выше риск повышения процентных ставок и, необходима определенная уверенность в возобновляемости источников краткосрочного финансирования.

Передача риска. Подавляющее большинство финансовых операций рисковы по своей природе, поэтому при их осуществлении всегда возникает желание либо избежать риска, либо снизить его уровень. Достигается это различными способами, в частности, получением гарантий и обеспечении передачей части риска финансовому посреднику и др.

Организация валютных операций. В современной экономике подавляющее большинство компаний связано в той или иной остепени с валютными операциями. В развитой рыночной экономике эти операции предопределены желанием компании выйти на международные рынки благ и факторов производства; в развивающейся экономике действуют и другие причины валютных операций — желание создать совместные предприятия, найти иностранного инвестора, открыть зарубежное представительство, приобрести из-за рубежа новую технику и др. Оформление подобных операций в подавляющем большинстве случаев проходит через финансовые институты.

Содействие ликвидности. Любая компания нуждается в наличных денежных средствах (в данном случае речь идет о денежных средствах в кассе и на расчетных счетах), однако каков должен быть их объем — вопрос дискуссионный. Поскольку текущая деятельность, в том числе и в отношении притоков и оттоков денежных средств, по определению не может быть жестко предопределенной, всегда возникает проблема создания страхового запаса денежных средств, которым можно было бы воспользоваться, когда, например, наступил срок погашения кредиторской задолженности, но деньги от дебитора, на которые рассчитывала компания, на счет так и не поступили. Самый простой вариант страховки от подобной коллизии — формирование резерва денежных средств — оказывается не самым выгодным, поскольку деньги, лежащие без движения, не только не приносят доход, но, напротив, приводят к убыткам (например, из-за инфляции). Поэтому наиболее разумным является инвестирование денежных средств в высоколиквидные финансовые продукты, предлагаемые финансовыми институтами, например, в акции, краткосрочные обязательства и т. п.

Организация операций по изменению организационно-правовых форм компаний. Наиболее типичной операцией подобного рода является преобразование компании в акционерное общество. Логика развития бизнеса такова, что по мере становления компании и расширения масштабов деятельности ее учредители либо становятся не в состоянии обеспечить надлежащее финансирование компании, либо по некоторым причинам не желают этого делать. В этом случае компания меняет организационно-правовую форму, преобразуясь, в акционерное общество и благодаря этому, получая возможности дополнительного финансирования. Поскольку подобная процедура достаточно сложна и трудоемка для ее реализации прибегают к помощи специализированного финансового института. 1

Типы финансовых институтов

Банки, которые делятся:

- на коммерческие — многофункциональные, универсальные учреждения, функционирующие в различных секторах финансового рынка;

- инвестиционные банки, связанные с аккумулированием капитала, предоставлением его на рынке через выпуск и размещение различных ценных бумаг и обеспечивающие обслуживание и участие в эмиссионно-учредительской деятельности нефинансовых компаний, долгосрочное кредитование;

- ипотечные — банки, занятые осуществлением операций по привлечению и размещению ресурсов, связанных с недвижимостью.

Небанковские кредитно-финансовые институты, включающие:

- ломбарды — учреждения, деятельность которых связана с выдачей ссуд под залог движимого имущества;

- кредитные товарищества — объединения, создаваемые для кредитно-расчетного обслуживания своих членов, которыми могут быть кооперативы, арендные предприятия, предприятия малого и среднего бизнеса, физические лица. Их капитал формируется посредством покупки паев и оплаты обязательного взноса участниками. При выходе участника из товарищества он уже не может вернуться. Деятельность кредитных товариществ связана с предоставлением ссуд и осуществлением комиссионных и посреднических операций;

- кредитные союзы — кредитные кооперативы, создаваемые группами частных лиц или несколькими кредитными организациями;

- общества взаимного кредита — вид кредитных организаций, участниками которых могут быть как физические, так и юридические лица. Капитал общества формируется из вступительных взносов его членов;

- страховые общества — кредитные учреждения, деятельность которых связана с реализацией страховых полисов, работой с регулярными взносами населения, помещаемыми затем в ценные бумаги или закладные под жилые строения. Аккумулирование крупных финансовых резервов в страховых обществах связано с регулярным ростом взносов, процентных доходов по облигациям и дивидендов по акциям, принадлежащим страховым компаниям;

- частные пенсионные фонды — юридически самостоятельные Организации, управляемые страховыми компаниями или трастотделами коммерческих банков, ресурсы которых формируются на основе регулярных взносов работающих и отчислений фирм, образовавших пенсионный фонд, а также доходов по принадлежащим фонду ценным бумагам;

- финансовые компании — кредитные учреждения, деятельность которых связана с кредитованием продаж потребительских товаров в рассрочку и выдачей потребительских ссуд, ресурсами которых являются собственные краткосрочные обязательства, размещаемые на рынке, и кредиты банков.

Инвестиционные институты, которые представлены:

- инвестиционными компаниями и фондами — вид финансово-кредитных институтов, аккумулирующих средства частных инвесторов путем эмиссии собственных ценных бумаг и размещающих их в ценные бумаги других эмитентов;

- фондовой биржей — институционально организованный рынок ценных бумаг, работающий на основе централизованных предложений о купле-продаже ценных бумаг, выставляемых биржевыми брокерами по поручениям институциональных и индивидуальных инвесторов;

- инвестиционными дилерами и брокерами — лица, ведущие посредническую деятельность на фондовом рынке, осуществляющие покупку ценных бумаг от своего имени и за свой счет с целью их последующего размещения среди инвесторов.

Финансовый рынок — совокупность финансово-кредитных институтов, формирующих поток финансовых средств между собственником и заемщиком.

Его основная функция — трансформация денежных средств в ссудный капитал.

В состав групп покупателей и продавцов на финансовых рынках входят:

- домашние хозяйства;

- коммерческие организации;

- государства.

Главное предназначение финансовых рынков — эффективное удовлетворение интересов потенциальных продавца и покупателя. 2

Банки

Банк — особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.

Работая в сфере обмена, банк осуществляет регулирование денежного оборота в наличной и безналичной формах.

Основные функции банков:

- привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

- стимулирование накоплений в народном хозяйстве;

- посредничество в кредите;

- посредничество в платежах;

- создание кредитных средств обращения;

- посредничество на фондовом рынке (в операциях с ценными бумагами);

- предоставление консультационных, информационных и др. услуг.

Банки не просто формируют собственные ресурсы, они обеспечивают внутреннее накопление средств для развития экономики страны. Стимулы к сбережению свободных средств населения и накоплению капитала обеспечиваются гибкой депозитной политикой банка при наличии благоприятной макроэкономической ситуации в стране.

Стимулирующая политика предполагает:

- установление привлекательных процентных ставок по вкладам;

- высокие гарантии сохранности денежных средств вкладчиков;

- достаточно высокий рейтинг надежности банка и доступность информации о его деятельности;

- разнообразие депозитных услуг

Посредничество в кредите — важнейшая функция банка как кредитной организации. Она обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности. Кредитные операции является главным источником доходов банка.

Посредничество в платежах — изначальная и основополагающая функция банков. В рыночной экономике все хозяйствующие субъекты независимо от форм собственности имеют расчетные счета в банках, с помощью которых осуществляются все безналичные расчеты. На банках лежит ответственность за своевременное выполнение поручений своих клиентов по совершению платежей.

Все операции делятся на пассивные и активные, что находит отражение в балансе банка.

По пассиву банки отражают привлечение средств — образование депозитов, а по активу — их размещение путем выдачи ссуд или инвестирования, например, в ценные бумаги.

Все средства, мобилизованные банками на финансовом рынке представляют собой его ресурсы, та их часть, которая может быть использована для проведения активных операций называется свободный резерв (или кредитный ресурс).

Таким образом, деятельность банков имеет чрезвычайно важное общественное значение. Банки организуют денежно-кредитный процесс и эмитируют денежные знаки.

Конкретным результатом банковской деятельности является банковский продукт.

Банковский продукт — это особые услуги, оказываемые банком клиентам, и эмитируемые им наличные и безналичные платежные средства. Специфика банковского продукта состоит в его нематериальном содержании и ограниченности сферой денежного обращения.

Банковская система как единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции как в полном объеме, так и частично, в зависимости от критерия оценки может быть классифицирована следующим образом:

- по форме собственности выделяют государственные, акционерные, кооперативные и смешанные банки. В ряде стран капитал центрального банка принадлежит государству полностью (Россия, Франция), иногда государству принадлежит около 50% (Япония, Швейцария);

- по организационно-правовой форме банки делятся на открытые и закрытые акционерные общества и общества с ограниченной ответственностью;

- по функциональному назначению — эмиссионные (выпуск денег в обращение), депозитные банки — прием вкладов от населения является их основной операцией; коммерческие банки, занимающиеся всеми операциями, разрешенными законодательством;

- по характеру выполняемых операций банки делятся на универсальные и специализированные. Если универсальные банки больше характерны для Европы (снижение риска), то для США — специализированные, так как считается, что специализация повышает уровень обслуживания клиентов, снижает себестоимость банковских операций;

- по числу филиалов — бесфилиальные и многофилиальные;

- по сфере обслуживания — региональные, межрегиональные, национальные, международные; к региональным относятся и муниципальные банки,

- по масштабам деятельности — малые, средние, крупные, консорциумы, межбанковские объединения.

Отдельно выделяются банки специального назначения, которые выполняют операции по указанию органов исполнительной власти, являются уполномоченными банками, финансируют государственные программы.

К элементам банковской системы относят также банковскую инфраструктуру — предприятия и службы, обеспечивающие информационное, методическое, научное, кадровое, коммуникационное обслуживание банков.

В современных банковских системах развитых стран существует два основных типа банков:

- коммерческие;

- центральные. 3

Центральный банк и его функции

Функции центрального банка сводятся к следующему:

- эмиссия денег. Это одна из наиболее важных функций. Хотя в современных условиях наличные деньги менее важны, чем безналичные, банкнотная эмиссия центрального банка сохраняет свое значение, так как наличные деньги по-прежнему необходимы для значительной части платежей;

- хранение золотовалютного резерва страны;

- предоставление кредитов и выполнение расчетных операций для правительственных органов;

- аккумулирование и хранение кассовых резервов коммерческих банков. Каждый банк обязан хранить на резервном счете в центральном банке сумму в определенной пропорции к размеру вкладов;

- кредитование коммерческих банков. Здесь можно провести такие аналогии. Если фирмы, организации и частные лица кредитуются коммерческими банками, то для центрального банка клиентами являются банки коммерческие;

- регулирование и надзор за деятельностью коммерческих банков и других кредитных учреждений. Центральный банк обладает правом выдачи и отзыва лицензий коммерческих банков;

- денежно-кредитное регулирование (совместно с правительством).

Коммерческие банки

По характеру выполняемых операций различают универсальные и специализированные коммерческие банки.

Универсальные банки выполняют широкий круг операций и услуг. Универсальность означает тип банковской деятельности, не ограниченной по отраслям народного хозяйства, составу обслуживаемых клиентов, количеству проводимых операций, регионам.

Специализированные коммерческие банки осуществляют одну или небольшое количество банковских операций. К ним относятся инвестиционные, ипотечные, сберегательные, инновационные, страховые и другие банки.

Инвестиционные банки проводят операции по выпуску и размещению на фондовом рынке ценных бумаг, получая при этом доход; свой капитал они используют для кредитования различных предприятий и целых отраслей.

Ипотечные банки специализируются на предоставлении долгосрочных ссуд под залог недвижимости.

Сберегательные банки привлекают свободные денежные средства населения, хранят сбережения, осуществляют безналичные расчеты, предоставляют населению кредиты, проводят расчетно-денежные операции по обслуживанию населения, включая операции с ценными бумагами.

Инновационные банки осуществляют кредитование на всех этапах и стадиях инновационного процесса создания и внедрения различных нововведений и научно-технических разработок.

Страховые банки привлекают денежные средства путем продажи страховых полисов. Полученные доходы они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги, также предоставляют долгосрочные кредиты предприятиям и государству.

На современном этапе в сфере деятельности коммерческих банков наблюдается тенденция к универсализации, что объясняется влиянием конкуренции. Это выражается не только в увеличении числа предлагаемых клиентам услуг, но и в качественном изменении структуры операций, увеличении объемов операций с ценными бумагами и снижении удельного веса ссудосберегательных операций. 4

Финансовый институт (financial institution) – это юридическое лицо, предоставляющее одну или несколько финансовых услуг в соответствие с действующим законодательством (кредитование, заимствование, инвестирование денежных средств с помощью финансовых инструментов).

Основное предназначение финансового института – организация посредничества, т. е. эффективного перемещения денежных средств (в прямой или опосредованной форме) от сберегателей к заемщикам. Финансовый институт – это посредник между кредиторами и заемщиками, между инвесторами и сберегателями.

Основными функциями финансовых институтов являются следующие:

- сбережение финансовых ресурсов. Появление этой функции предопределяется широко распространенной необходимостью накопления денежных средств для их последующего использования (целевого инвестирования или потребления). Безусловно, средства можно накапливать, не прибегая к помощи финансовых институтов, однако это менее выгодно и небезопасно;

- посредничество. Посредничество, как уже отмечалось, является основной функцией финансовых институтов и логично дополняет функцию сбережения, поскольку, аккумулируя сберегаемые денежные средства и будучи вынужденным платить за них, финансовый институт должен позаботиться об их использовании, приносящим доход, которого будет достаточно не только для выплат сберегателям, но и для получения собственного дохода. Таким образом, средства идут от сберегателя к заемщику, а собственно процесс передачи средств сопровождается возникновением обязательств по их возврату и вознаграждению

- Организация валютных операций. К валютным операциям относятся: конвертация валют, использование иностранных валют как средства платежа, открытие вклада в международной, иностранной валюте, инвестиции в иностранной валюте и т.д. Банки предоставляют возможность использовать в обороте иностранную валюту на территории страны, чтобы привлечь иностранный капитал, расширить финансовые возможности клиентов, получить преимущество перед конкурентами и привлечь новых вкладчиков, открыть филиал за рубежом и т.д.

Классификация финансовых институтов.

- коммерческие банки (универсальные и специализированные),

- небанковские кредитно-финансовые институты (финансовые и страховые компании, пенсионные фонды, ломбарды, кредитные союзы и товарищества),

- инвестиционные институты (инвестиционные компании и фонды, фондовые биржи, финансовые брокеры, инвестиционные консультанты и пр.).

- Банк – финансово-кредитный институт, основной функцией которого является оказание финансовых услуг юридическим и физическим лицам. Банк имеет право осуществлять следующие банковские операции: привлечение денежных средств физических и юридических лиц, их размещение от своего имени и за свой счёт на условиях платности, срочности, возвратности и целевого характера, открытие и ведение банковских счетов юридических и физических лиц.

- Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности».

- Страховая компания – это форма функционирования страхового фонда, представляющая собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание.

- Паевой инвестиционный фонд (ПИФ), формирующийся из денег инвесторов (пайщиков), каждому из которых принадлежит определённое количество паёв. Цель создания ПИФа – получение прибыли на объединённые в фонд активы и распределение её между инвесторами (пайщиками) пропорционально количеству паёв.

- Пенсионный фонд – совокупность финансовых активов (денежных средств), внесённых для государственного управления средствами пенсионной системы и обеспечивающих права граждан на пенсионное обслуживание.

- Ломбарды выдают деньги под залог движимого и имущества.

- Фондовая биржа — представляет собой определенным образом организованный рынок, на котором владельцы ценных бумаг совершают через членов биржи, выступающих в качестве посредников, сделки купли-продажи.

- Инвестиционные фонды — аккумулируют ресурсы инвесторов и вкладывают их в инструменты денежного рынка и рынка капиталов или в специализированные активы.

Современная модель банковской системы, как правило, состоит из двух уровней

Первый уровень банковской системы представлен центральным банком страны. Это – эмиссионный банк, особый орган государственного управления и экономической политики. Центральный банк является самостоятельной, но подконтрольный государству кредитной организацией, обеспечивающий осуществление денежно-кредитной политики и эффективное функционирование банковской системы страны.

Второй уровень банковской системы состоит из следующих институтов (коммерческие банки):

- «Государственные» банки – кредитные учреждения с контрольным пакетом в акционерном капитале, принадлежащим государству (Центральному банку, Правительству, региональным властям). Эти кредитные институты осуществляют банковскую деятельность под более или менее жестким контролем государства, но обладают высокой гарантией надежности, а потому, пользуются высоким уровнем доверия. В России к таким банкам принадлежит Сбербанк, а также «Банк Москвы».

- Универсальные коммерческие банки –кредитные учреждения, которые осуществляют все или почти все банковские операции. Они доминируют в основных западноевропейских странах. Сочетая коммерческую и инвестиционную деятельность, они более устойчивы, чем специализированные. Такие банки выполняют от 100 до 300 видов операций и связаны практически со всеми сферами экономики. В современной России большинство банков являются универсальными.

- Специализированные коммерческие банки осуществляют один или несколько видов банковской деятельности. Различают функциональную, отраслевую, территориальную и технологическую специализацию. В некоторых странах до недавнего времени не было универсальных банков. К странам, где специализация законодательно утверждена, относятся США, Канада и Япония.

Среди специализированных банков большое значение имеют инвестиционные банки, которые выполняют функцию организации эмиссии и размещения ценных бумаг корпоративных ценных бумаг. Свои ресурсы они формируют путем выпуска собственных ценных бумаг. Инвестиционные банки могут выступать в роли андеррайтеров. При этом они берут на себя размещение ценных бумаг фирмы полностью или частично за соответствующее вознаграждение, и при этом несет соответствующие риски. При этом инвестиционный банк может предоставлять кредиты фирмам и государству, но не принимает вкладов и не проводит расчетно-кредитных операций.

Сберегательные (ссудо-сберегательные) банки аккумулируют сбережения населения и представляют ссуды на потребительские нужды. Они могут быть как частными, так и государственными. Эти банки работают главным образом со средним классом и малообеспеченным населением, предоставляя кредиты местному населению.

Ипотечные банки специализируются на предоставлении кредитов под залог недвижимости, то есть ипотечных кредитов. Формирование ресурсов этих банков происходит посредством выпуска долгосрочных ценных бумаг – закладных листов, обеспеченных недвижимостью, заложенной по договору ипотеки. Закладные листы по своему классу относятся к ценным бумагам с фиксированным процентом рынка капитала. Эти достаточно надежные ценные бумаги торгуются на вторичном рынке ценных бумаг, т.е. их можно в любое время продать или купить. Ипотечные банки функционируют в условиях государственного покровительства и поддержки, что значительно снижает кредитные риски.

Инновационные банки кредитуют долгосрочные программы, связанные с научными исследованиями. При этом эксперты банка определяют перспективность инновационного проекта и на основе этого определяют размеры ссуд, условия предоставления и сроки погашения.

Отраслевые специализированные банки имеют своей целью стимулировать развитие определенных отраслей или сфер экономики: жилищное строительство, аграрный сектор, мелкий и средний бизнес, внешнюю торговлю, иностранные инвестиции. Эти банки, как правило, находятся под покровительством государства, получая порой довольно значительную поддержку.

Структура банковской системы:

1) Центральный банк — принадлежит государству, является главным финансовым учреждением страны:

— осуществляет эмиссию (выпуск) национальной валюты, регулирование количества денег в стране (эмиссия денег — это рост денежной массы в обороте за счёт увеличения выпуска в обращение банкнот и ценных бумаг);

— поддерживает стабильность национальной валюты;

— осуществляет общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства;

— предоставляет кредиты коммерческим банкам;

— выпускает и погашает государственные ценные бумаги;

— управляет счетами правительства, выполняет зарубежные финансовые операции.

Важнейшей функцией Центрального банка является регулирование денежного обращения в стране при помощи проведения соответствующей денежно-кредитной политики.

Ее основными инструментами являются:

1) повышение или понижение учетной ставки процента,

2) изменение нормы обязательных резервов кредитных учреждений,

3) проведение операций на открытом рынке,

4) регулирование денежной массы путем эмиссии денег.

Учетная ставка – это процентная ставка Центрального банка, по которой коммерческие банки могут заимствовать резервы у ЦБ. Она может быть больше или меньше. Повышая учетную ставку, ЦБ вынуждает коммерческие банки выдавать кредиты под высокие проценты. Желающих их получить становится меньше, что ведет к снижению деловой активности предприятий, сокращению денежной массы в обороте и снижению инфляции. Устанавливая низкую учетную ставку, ЦБ добивается обратного эффекта: коммерческие банки выдают более дешевые кредиты, деловая жизнь активизируется, но начинает расти инфляция в связи с увеличением денежной массы.

Продавая или покупая на открытом рынке ценные бумаги, Центральный банк связывает либо высвобождает определенное количество капиталов.

Центральный банк также может непосредственно воздействовать на величину банковских резервов путем изменения нормы обязательных резервов для всех банковских учреждений. Резервы представляют собой вклады коммерческих банков в ЦБ, размер которых устанавливается пропорционально банковским активам. Банковские резервы является средством защиты устойчивости банковской системы и, в частности, используются для покрытия ажиотажного спроса. Увеличивая или сокращая величину обязательных банковских резервов, ЦБ увеличивает или сокращает величину активов коммерческих банков. Для сокращения инфляции величина банковских резервов увеличивается, а чтобы стимулировать активность в производстве товаров и услуг за счет получения более дешевых кредитов, можно сократить размер резервов и тем самым увеличить долю банковских активов. Таким образом, Центральный банк влияет на уровень деловой активности и на уровень инфляции в стране.

2) Коммерческие банки — кредитные учреждения универсального характера. Осуществляют:

— приём вкладов на текущие счета;

— кредитование промышленных и торговых предприятий;

— посредническую функцию, в соответствии с которой через эти банки проходят платежи предприятий, организаций и населения;

— кредитование населения (потребительский кредит);

— инвестиционные операции;

— расчётно-комиссионные и торгово-комиссионные операции.

3) Кредитно-финансовые организации и специализированные банки — занимаются кредитованием определённых сфер и отраслей хозяйственной деятельности:

инвестиционные банки специализируются на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность, строительство и другие отрасли, а также в ценные бумаги;

ипотечные (от греч. hypothéke — залог, заклад) банки предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество;

сберегательные банки привлекают и хранят свободные денежные средства, денежные сбережения населения, выплачивая вкладчикам фиксированный процент, возрастающий с увеличением срока хранения;

инновационные банки кредитуют инновации, т. е. обеспечивают освоение нововведений, внедрение научно-технических достижений.

Банковские операции

|

Активные операции |

Пассивные операции |

Банковские услуги |

|

Это, прежде всего, предоставление кредитов. |

Связаны с мобилизацией денежных доходов и сбережений и их аккумуляцией. |

Осуществление наличных и безналичных платежей, выпуск и хранение ценных бумаг, трастовые (доверительные) операции и др. |