Под финансовым институтом понимается учреждение, занимающееся как основной деятельностью операциями по передаче денег, кредитованию, инвестированию и заимствованию денежных средств с помощью различных финансовых инструментов. Основное предназначение финансового института — организация посредничества, т. е. эффективного перемещения денежных средств (в прямой или опосредованной форме) от сберегателей к заемщикам. Первые представляют собой, образно говоря, обладателей «мешка денег», т. е. они готовы передать их за вознаграждение лицу, испытывающему финансовый голод; вторые имеют в портфеле выгодный инвестиционный проект, но не располагают достаточными для его реализации источниками финансирования.

Финансовые институты выполняют множество функций, среди них:

- сбережение финансовых ресурсов (saving);

- собственно посредничество (intermediation);

- финансовая трансформация (maturity transformation);

- передача риска (risk transfer);

- организация валютных операций (foreign exchange operations);

- содействие ликвидности (liquidity);

- организация операций по изменению организационно-правовых форм компаний (going public and going private transactions). Приведем краткую их характеристику.

Сбережение финансовых ресурсов. Появление этой функции предопределяется широко распространенной необходимостью накопления денежных средств для их последующего использования (целевого инвестирования или потребления). Безусловно, средства можно накапливать, не прибегая к помощи финансовых институтов, однако это менее выгодно и небезопасно.

Посредничество является, по сути, основной функцией финансовых институтов и логично дополняет функцию сбережения, поскольку аккумулируя сберегаемые денежные средства и будучи вынужденным платить за них, финансовый институт должен озаботиться об их использовании, приносящем доход, которого будет достаточно не только для выплат сберегателям, но и для получения собственного дохода. Таким образом, средства идут от сберегателя к заемщику, а собственно процесс передачи средств сопровождается возникновением обязательств по их возврату и вознаграждению.

Финансовый посредник, получив денежные средства, выдает взамен обязательство вернуть их на определенных условиях; в свою очередь, полученные средства в определенной комбинации предоставляются финансовым посредником некоторому заемщику также под обязательство их возврата с вознаграждением. В зависимости от используемых финансовых инструментов возврат денежных средств может осуществляться опосредованно, через механизмы рынка капитала.

Финансовое посредничество выгодно по многим обстоятельствам. Во-первых, далеко не все сберегатели являются специалистами по финансовым операциям, разбирающимися в тонкостях ссудозаемных операций. Во-вторых, даже имея определенные знания в подобных операциях, сберегатель, прибегая к услугам профессионалов, освобождается от необходимости поиска конкретного варианта инвестирования средств, т.е. экономит собственное время и ресурсы для занятия своим основным бизнесом. В-третьих, деньги сберегателя начинают «работать», а в противном случае они могли бы бездействовать. В-четвертых, сберегатель получает доход, заставляя по сути финансового посредника эффективно использовать полученные им средства. В-пятых, с помощью посредников можно диверсифицировать, снизить или передать риск другому лицу. В-шестых, финансовые посредники могут аккумулировать большие объемы денежных средств и после их концентрации вкладывать их в проекты, потенциально недоступные мелким инвесторам или сберегателям.

Финансовая трансформация. Смысл этой функции заключается в том, что краткосрочные финансовые активы и обязательства могут трансформироваться в долгосрочные. Достигается это, в частности, путем секъюритизации активов, когда кредитное учреждение собирает предоставленные им кредиты, обеспеченные относительно однородным имуществом, и выпускает ценные бумаги под общее обеспечение. Возможен и обратный вариант, известный, «занимать коротко, ссужать длинно». Например, компания нуждается в инвестиции, но не может привлечь необходимый объем денежных средств на долгосрочной основе. Тогда она делает «короткие» займы и вкладывает их в долгосрочный проект, при этом требуется периодическая пролонгация «коротких» кредитов, а также уверенность в достаточности текущих доходов для выплаты процентов и основной суммы «короткого» кредита. Безусловно, здесь выше риск повышения процентных ставок и, необходима определенная уверенность в возобновляемости источников краткосрочного финансирования.

Передача риска. Подавляющее большинство финансовых операций рисковы по своей природе, поэтому при их осуществлении всегда возникает желание либо избежать риска, либо снизить его уровень. Достигается это различными способами, в частности, получением гарантий и обеспечении передачей части риска финансовому посреднику и др.

Организация валютных операций. В современной экономике подавляющее большинство компаний связано в той или иной остепени с валютными операциями. В развитой рыночной экономике эти операции предопределены желанием компании выйти на международные рынки благ и факторов производства; в развивающейся экономике действуют и другие причины валютных операций — желание создать совместные предприятия, найти иностранного инвестора, открыть зарубежное представительство, приобрести из-за рубежа новую технику и др. Оформление подобных операций в подавляющем большинстве случаев проходит через финансовые институты.

Содействие ликвидности. Любая компания нуждается в наличных денежных средствах (в данном случае речь идет о денежных средствах в кассе и на расчетных счетах), однако каков должен быть их объем — вопрос дискуссионный. Поскольку текущая деятельность, в том числе и в отношении притоков и оттоков денежных средств, по определению не может быть жестко предопределенной, всегда возникает проблема создания страхового запаса денежных средств, которым можно было бы воспользоваться, когда, например, наступил срок погашения кредиторской задолженности, но деньги от дебитора, на которые рассчитывала компания, на счет так и не поступили. Самый простой вариант страховки от подобной коллизии — формирование резерва денежных средств — оказывается не самым выгодным, поскольку деньги, лежащие без движения, не только не приносят доход, но, напротив, приводят к убыткам (например, из-за инфляции). Поэтому наиболее разумным является инвестирование денежных средств в высоколиквидные финансовые продукты, предлагаемые финансовыми институтами, например, в акции, краткосрочные обязательства и т. п.

Организация операций по изменению организационно-правовых форм компаний. Наиболее типичной операцией подобного рода является преобразование компании в акционерное общество. Логика развития бизнеса такова, что по мере становления компании и расширения масштабов деятельности ее учредители либо становятся не в состоянии обеспечить надлежащее финансирование компании, либо по некоторым причинам не желают этого делать. В этом случае компания меняет организационно-правовую форму, преобразуясь, в акционерное общество и благодаря этому, получая возможности дополнительного финансирования. Поскольку подобная процедура достаточно сложна и трудоемка для ее реализации прибегают к помощи специализированного финансового института. 1

Типы финансовых институтов

Банки, которые делятся:

- на коммерческие — многофункциональные, универсальные учреждения, функционирующие в различных секторах финансового рынка;

- инвестиционные банки, связанные с аккумулированием капитала, предоставлением его на рынке через выпуск и размещение различных ценных бумаг и обеспечивающие обслуживание и участие в эмиссионно-учредительской деятельности нефинансовых компаний, долгосрочное кредитование;

- ипотечные — банки, занятые осуществлением операций по привлечению и размещению ресурсов, связанных с недвижимостью.

Небанковские кредитно-финансовые институты, включающие:

- ломбарды — учреждения, деятельность которых связана с выдачей ссуд под залог движимого имущества;

- кредитные товарищества — объединения, создаваемые для кредитно-расчетного обслуживания своих членов, которыми могут быть кооперативы, арендные предприятия, предприятия малого и среднего бизнеса, физические лица. Их капитал формируется посредством покупки паев и оплаты обязательного взноса участниками. При выходе участника из товарищества он уже не может вернуться. Деятельность кредитных товариществ связана с предоставлением ссуд и осуществлением комиссионных и посреднических операций;

- кредитные союзы — кредитные кооперативы, создаваемые группами частных лиц или несколькими кредитными организациями;

- общества взаимного кредита — вид кредитных организаций, участниками которых могут быть как физические, так и юридические лица. Капитал общества формируется из вступительных взносов его членов;

- страховые общества — кредитные учреждения, деятельность которых связана с реализацией страховых полисов, работой с регулярными взносами населения, помещаемыми затем в ценные бумаги или закладные под жилые строения. Аккумулирование крупных финансовых резервов в страховых обществах связано с регулярным ростом взносов, процентных доходов по облигациям и дивидендов по акциям, принадлежащим страховым компаниям;

- частные пенсионные фонды — юридически самостоятельные Организации, управляемые страховыми компаниями или трастотделами коммерческих банков, ресурсы которых формируются на основе регулярных взносов работающих и отчислений фирм, образовавших пенсионный фонд, а также доходов по принадлежащим фонду ценным бумагам;

- финансовые компании — кредитные учреждения, деятельность которых связана с кредитованием продаж потребительских товаров в рассрочку и выдачей потребительских ссуд, ресурсами которых являются собственные краткосрочные обязательства, размещаемые на рынке, и кредиты банков.

Инвестиционные институты, которые представлены:

- инвестиционными компаниями и фондами — вид финансово-кредитных институтов, аккумулирующих средства частных инвесторов путем эмиссии собственных ценных бумаг и размещающих их в ценные бумаги других эмитентов;

- фондовой биржей — институционально организованный рынок ценных бумаг, работающий на основе централизованных предложений о купле-продаже ценных бумаг, выставляемых биржевыми брокерами по поручениям институциональных и индивидуальных инвесторов;

- инвестиционными дилерами и брокерами — лица, ведущие посредническую деятельность на фондовом рынке, осуществляющие покупку ценных бумаг от своего имени и за свой счет с целью их последующего размещения среди инвесторов.

Финансовый рынок — совокупность финансово-кредитных институтов, формирующих поток финансовых средств между собственником и заемщиком.

Его основная функция — трансформация денежных средств в ссудный капитал.

В состав групп покупателей и продавцов на финансовых рынках входят:

- домашние хозяйства;

- коммерческие организации;

- государства.

Главное предназначение финансовых рынков — эффективное удовлетворение интересов потенциальных продавца и покупателя. 2

Банки

Банк — особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.

Работая в сфере обмена, банк осуществляет регулирование денежного оборота в наличной и безналичной формах.

Основные функции банков:

- привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

- стимулирование накоплений в народном хозяйстве;

- посредничество в кредите;

- посредничество в платежах;

- создание кредитных средств обращения;

- посредничество на фондовом рынке (в операциях с ценными бумагами);

- предоставление консультационных, информационных и др. услуг.

Банки не просто формируют собственные ресурсы, они обеспечивают внутреннее накопление средств для развития экономики страны. Стимулы к сбережению свободных средств населения и накоплению капитала обеспечиваются гибкой депозитной политикой банка при наличии благоприятной макроэкономической ситуации в стране.

Стимулирующая политика предполагает:

- установление привлекательных процентных ставок по вкладам;

- высокие гарантии сохранности денежных средств вкладчиков;

- достаточно высокий рейтинг надежности банка и доступность информации о его деятельности;

- разнообразие депозитных услуг

Посредничество в кредите — важнейшая функция банка как кредитной организации. Она обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности. Кредитные операции является главным источником доходов банка.

Посредничество в платежах — изначальная и основополагающая функция банков. В рыночной экономике все хозяйствующие субъекты независимо от форм собственности имеют расчетные счета в банках, с помощью которых осуществляются все безналичные расчеты. На банках лежит ответственность за своевременное выполнение поручений своих клиентов по совершению платежей.

Все операции делятся на пассивные и активные, что находит отражение в балансе банка.

По пассиву банки отражают привлечение средств — образование депозитов, а по активу — их размещение путем выдачи ссуд или инвестирования, например, в ценные бумаги.

Все средства, мобилизованные банками на финансовом рынке представляют собой его ресурсы, та их часть, которая может быть использована для проведения активных операций называется свободный резерв (или кредитный ресурс).

Таким образом, деятельность банков имеет чрезвычайно важное общественное значение. Банки организуют денежно-кредитный процесс и эмитируют денежные знаки.

Конкретным результатом банковской деятельности является банковский продукт.

Банковский продукт — это особые услуги, оказываемые банком клиентам, и эмитируемые им наличные и безналичные платежные средства. Специфика банковского продукта состоит в его нематериальном содержании и ограниченности сферой денежного обращения.

Банковская система как единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции как в полном объеме, так и частично, в зависимости от критерия оценки может быть классифицирована следующим образом:

- по форме собственности выделяют государственные, акционерные, кооперативные и смешанные банки. В ряде стран капитал центрального банка принадлежит государству полностью (Россия, Франция), иногда государству принадлежит около 50% (Япония, Швейцария);

- по организационно-правовой форме банки делятся на открытые и закрытые акционерные общества и общества с ограниченной ответственностью;

- по функциональному назначению — эмиссионные (выпуск денег в обращение), депозитные банки — прием вкладов от населения является их основной операцией; коммерческие банки, занимающиеся всеми операциями, разрешенными законодательством;

- по характеру выполняемых операций банки делятся на универсальные и специализированные. Если универсальные банки больше характерны для Европы (снижение риска), то для США — специализированные, так как считается, что специализация повышает уровень обслуживания клиентов, снижает себестоимость банковских операций;

- по числу филиалов — бесфилиальные и многофилиальные;

- по сфере обслуживания — региональные, межрегиональные, национальные, международные; к региональным относятся и муниципальные банки,

- по масштабам деятельности — малые, средние, крупные, консорциумы, межбанковские объединения.

Отдельно выделяются банки специального назначения, которые выполняют операции по указанию органов исполнительной власти, являются уполномоченными банками, финансируют государственные программы.

К элементам банковской системы относят также банковскую инфраструктуру — предприятия и службы, обеспечивающие информационное, методическое, научное, кадровое, коммуникационное обслуживание банков.

В современных банковских системах развитых стран существует два основных типа банков:

- коммерческие;

- центральные. 3

Центральный банк и его функции

Функции центрального банка сводятся к следующему:

- эмиссия денег. Это одна из наиболее важных функций. Хотя в современных условиях наличные деньги менее важны, чем безналичные, банкнотная эмиссия центрального банка сохраняет свое значение, так как наличные деньги по-прежнему необходимы для значительной части платежей;

- хранение золотовалютного резерва страны;

- предоставление кредитов и выполнение расчетных операций для правительственных органов;

- аккумулирование и хранение кассовых резервов коммерческих банков. Каждый банк обязан хранить на резервном счете в центральном банке сумму в определенной пропорции к размеру вкладов;

- кредитование коммерческих банков. Здесь можно провести такие аналогии. Если фирмы, организации и частные лица кредитуются коммерческими банками, то для центрального банка клиентами являются банки коммерческие;

- регулирование и надзор за деятельностью коммерческих банков и других кредитных учреждений. Центральный банк обладает правом выдачи и отзыва лицензий коммерческих банков;

- денежно-кредитное регулирование (совместно с правительством).

Коммерческие банки

По характеру выполняемых операций различают универсальные и специализированные коммерческие банки.

Универсальные банки выполняют широкий круг операций и услуг. Универсальность означает тип банковской деятельности, не ограниченной по отраслям народного хозяйства, составу обслуживаемых клиентов, количеству проводимых операций, регионам.

Специализированные коммерческие банки осуществляют одну или небольшое количество банковских операций. К ним относятся инвестиционные, ипотечные, сберегательные, инновационные, страховые и другие банки.

Инвестиционные банки проводят операции по выпуску и размещению на фондовом рынке ценных бумаг, получая при этом доход; свой капитал они используют для кредитования различных предприятий и целых отраслей.

Ипотечные банки специализируются на предоставлении долгосрочных ссуд под залог недвижимости.

Сберегательные банки привлекают свободные денежные средства населения, хранят сбережения, осуществляют безналичные расчеты, предоставляют населению кредиты, проводят расчетно-денежные операции по обслуживанию населения, включая операции с ценными бумагами.

Инновационные банки осуществляют кредитование на всех этапах и стадиях инновационного процесса создания и внедрения различных нововведений и научно-технических разработок.

Страховые банки привлекают денежные средства путем продажи страховых полисов. Полученные доходы они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги, также предоставляют долгосрочные кредиты предприятиям и государству.

На современном этапе в сфере деятельности коммерческих банков наблюдается тенденция к универсализации, что объясняется влиянием конкуренции. Это выражается не только в увеличении числа предлагаемых клиентам услуг, но и в качественном изменении структуры операций, увеличении объемов операций с ценными бумагами и снижении удельного веса ссудосберегательных операций. 4

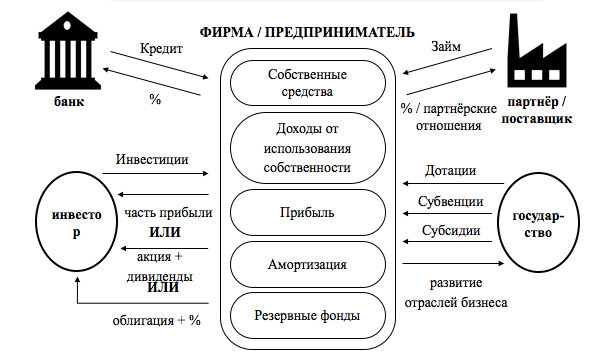

Источник финансирования бизнеса – источник снабжения финансовыми ресурсами (деньгами) для организации, запуска, поддержания или расширения производственного процесса (то, откуда предприниматель берет деньги для финансирования своего предприятия).

Источники финансирования бизнеса делятся на две категории: внутренние и внешние.

|

Внутренние |

Внешние |

|

|

Внутренние источники финансирования бизнеса – это денежные средства, находящиеся в собственности самой фирмы или предпринимателя (деньги фирмы)

-

Собственные средства: свободные денежные средства фирмы или предпринимателя, которые они готовы вложить в финансирование своей деятельности.

-

Доходы от использования собственности: в качестве источника финансирования бизнеса можно использовать не сам капитал, а доходы, полученные от его использования (например, не вложить в бизнес 1 млн. собственных средств, а вложить их в банк, и направлять на финансирование бизнеса только проценты с этого вклада)

-

Прибыль: фирма может направить прибыль, получаемую в результате своей деятельности, на финансирование своей деятельности (например, на расширение)

-

Амортизация (амортизационные фонды): фирмы создают амортизационные фонды (резерв средств на ремонт и замену оборудования), которые могут использоваться в качестве источника финансирования бизнеса (для обновления оборудования, зданий и т.д.)

-

Резервные фонды: фирма может создавать резервные фонды денежных средств на случай непредвиденных ситуаций, и использовать их в качестве источника финансирования бизнеса при необходимости.

Внешние источники финансирования бизнеса – это денежные средства, которые фирма или предприниматель привлекают со стороны для финансирования своей деятельности (чужие деньги).

*Важно понимать, что деньги не предоставляются просто так, в каждом источнике есть свои мотивы, почему другое лицо готово предоставить деньги для финансирования чужого бизнеса.

-

Банковский кредит: кредит, полученный в банке с целью финансирования своей деятельности.

Мотив банка: банк предоставляет кредит с единственной целью – заработать на процентах по кредиту.

- Займы: займы, предоставленные другими предприятиями, в том числе товарные кредиты и принятые векселя.

Мотив: партнеры и контрагенты могут предоставлять займы, товарные кредиты и принимать векселя как с целью получения прибыли за счет процентов, так и с целью поддержания взаимоотношений с фирмой (например, поставщик принял вексель в счет оплаты, т.к. фирма не успела сбыть продукцию и не может рассчитаться с поставщиком в данный момент времени).

-

Инвестиции: средства, предоставленные инвесторами, которые направляются на финансирование бизнеса.

Инвестиции – это долгосрочные вложения с определенной долей риска с целью дальнейшего получения прибыли.

Мотив: инвестиции предоставляются с целью получения прибыли в долгосрочной перспективе непосредственно за счет результатов успешной деятельности фирмы. Инвесторы напрямую заинтересованы в развитии компании, а их вложения всегда рискованные т.к. возврат вложенных инвестиций, как правило, осуществляется в виде процента от получаемой компанией прибыли (зачастую, инвесторы получают долю в самой фирме).

-

Эмиссия ценных бумаг: выпуск и продажа ценных бумаг с целью привлечения денежных средств для финансирования бизнеса. Под данным источником финансирования бизнеса понимается эмиссия акций или облигаций.

При эмиссии акций, фирмы привлекает денежные средства на безвозвратной основе, а покупатели акций становятся в определенной мере собственниками фирмы, их мотив – получение части прибыли от деятельности компании.

При эмиссии облигаций фирма привлекает денежные средства на возвратной основе. Мотив покупателей облигаций – получение прибыли за счет процентов по облигациям.

*эмиссия ценных бумаг – это один из способов привлечения инвестиций.

-

Государственная поддержка (государственные вливания): субсидии и дотации государства – т.е. денежные средства, предоставляемые государством для поддержания или расширения производства, предоставляемые, как привило, на целевой основе.

Мотив государства: стимулирование и развитие социально значимых отраслей. Денежные средства предоставляются государством на строго обозначенные цели, а их использование контролируется специальными надзорными государственными органами.

Понятие бизнеса отличается от понятия предпринимательства именно тем, что к бизнесу относится совершение любых единичных разовых коммерческих сделок в любой сфере деятельности.

|

Бизнес (от англ. business — дело, занятие, торговля) |

Предпринимательство |

|

Экономическая деятельность людей, целью которой является прибыль, доход или иные личные выгоды. Данная деловая активность направлена в конечном счёте на совершение коммерческих операций по обмену товарами или услугами |

Инициативная самостоятельная деятельность людей, осуществляемая от своего имени, на свой риск и направленная на получение дохода, прибыли от пользования имуществом, продажи товаров, оказания услуг |

Не всякую хозяйственную деятельность можно считать предпринимательством, а ту, которая связана с риском, инициативой, предприимчивостью, самостоятельностью, ответственностью, активным поиском.

В предпринимательстве выделяют субъекты и объекты.

Главным субъектом, реализующим на практике предпринимательскую деятельность, выступают предприниматели, которых можно условно разделить на две большие группы: юридические лица и индивидуальные предприниматели.

Отдельными видами деятельности (банковской, страховой) юридические лица вправе заниматься только на основании специального разрешения — лицензии.

Классификация юридических лиц возможна по различным основаниям. Наиболее распространенной является разделение юридических лиц в зависимости от главной цели их деятельности.

В зависимости от содержания деятельности различают следующие виды предпринимательства.

Виды предпринимательства

|

Наименование вида |

Его сущность |

|

Производственное предпринимательство |

Осуществляется производство товаров, услуг, информации, духовных ценностей |

|

Коммерческое предпринимательство |

Состоит в операциях и сделках по перепродаже товаров, услуг и не связано с производством продукции |

|

Финансовое предпринимательство |

Является разновидностью коммерческого предпринимательства. Объектом купли- продажи здесь выступают деньги, валюта, ценные бумаги |

|

Посредническое предпринимательство |

Проявляется в деятельности, соединяющей заинтересованные во взаимной сделке стороны |

|

Страховое предпринимательство |

Особая форма финансового предпринимательства, заключающаяся в том, что предприниматель получает страховой взнос, который возвращается только при наступлении страхового случая |

Все виды предпринимательства направлены на получение дохода.

Предпринимательство существует в разных формах.

Формы предпринимательства

|

Основа классификации |

Наименование формы |

Её сущность |

|

Признак объектов предпринимательства |

Малый бизнес (до 50 человек) |

Франчайзинг (от фр. franchise — льготный) — это система мелких частных фирм, которые заключают контракт на право пользования фабричной маркой крупной фирмы и своей деятельности на определённой территории и в определённой форме. Венчурная (от англ. venture — рисковать) фирма — это коммерческая организация, занимающаяся разработкой научных исследований для их дальнейшего развития и завершения. Венчурные предприятия делают бизнес на нововведениях. Они рискуют «прогореть», если новая продукция не будет соответствовать требованиям рынка |

|

Средний бизнес (до 500 человек) |

Он непрочен, так как ему приходится конкурировать как с крупным, так и с малым предпринимательством, в результате чего он либо перерастает в крупный, либо перестаёт существовать вообще. Исключение составляют лишь фирмы, которые являются монополистами в выпуске какой-либо специфической продукции, имеющей своего постоянного потребителя |

|

|

Крупный бизнес (до нескольких тысяч человек) |

Отличается большей прочностью, чем средний или малый. Его монопольное положение на рынке даёт ему возможность производить дешёвую и массовую продукцию |

|

|

Тип фирм |

Индивидуальное, или частное предпринимательство |

Бизнес, владельцем которого является один человек. Он несёт неограниченную имущественную ответственность, и у него невелик капитал |

|

Товарищество, или партнёрство |

Бизнес, которым владеют два и более человек. Они принимают совместные решения и несут личную имущественную ответственность за ведение дела |

|

|

Кооператив |

Похож на партнёрство, но имеет большее число пайщиков |

|

|

Корпорация |

Совокупность лиц, объединённых для совместной предпринимательской деятельности. Право на собственность корпорации разделено на части по акциям, поэтому владельцы корпораций называются держателями акций, а сама корпорация — акционерным обществом (АО) |

Учёные-экономисты выделяют три основные функции предпринимательства.

Функции предпринимательства

|

Наименование функции |

Её сущность |

|

Ресурсная |

Соединение естественных, инвестиционных, трудовых ресурсов в единое целое |

|

Организационная |

Использование предпринимателями своих способностей для получения высокого дохода |

|

Творческая |

Использование новаторства в деятельности |

Источники финансирования бизнеса — это функционирующие и ожидаемые каналы получения финансовых средств, а также список экономических субъектов, которые могут предоставить эти финансовые средства.

Основа стратегии финансирования бизнеса заключается в разработке схем финансирования исходя из индивидуальных особенностей бизнеса и влияющих на него факторов.

Инвестиции — долгосрочные вложения капитала с целью получения дохода. Инвестиции являются неотъемлемой составной частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта.

Существуют различные подходы к классификации инвестиций в зависимости от классификационного признака.

|

Основа классификации |

Наименование формы инвестиций |

|

Объект инвестирования |

Реальные инвестиции (прямая покупка реального капитала в различных формах) |

|

Финансовые инвестиции (косвенная покупка капитала через финансовые активы) |

|

|

Спекулятивные инвестиции (покупка активов исключительно ради возможного изменения цены — валюта и т. д.) |

|

|

Основные цели инвестирования |

Прямые (вложение денежных средств с целью участия в управлении предприятием, в которое вкладываются деньги, и получения дохода от участия в его деятельности) |

|

Портфельные (инвестиции в ценные бумаги, формируемые в виде портфеля ценных бумаг. Портфельные инвестиции представляют собой пассивное владение ценными бумагами, например акциями компаний, облигациями и пр., и не предусматривают со стороны инвестора участия в оперативном управлении предприятием, выпустившим ценные бумаги) |

|

|

Сроки вложения |

Краткосрочные (до одного года) |

|

Среднесрочные (1—3 года) |

|

|

Долгосрочные (свыше 3—5 лет) |

|

|

Форма собственности на инвестиционные ресурсы |

Частные |

|

Государственные |

|

|

Иностранные |

|

|

Смешанные |

Не следует путать инвестирование и финансирование.

Финансирование — выделение средств или ресурсов для достижения намеченных целей. Если целью финансирования является получение прибыли, тогда финансирование превращается в инвестирование.

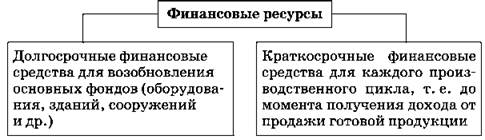

Для финансирования бизнеса необходимы финансовые ресурсы.

Видеоурок: Основные источники финансирования бизнеса

Лекция: Основные источники финансирования бизнеса

Слова бизнес и предпринимательство в русском языке используются как синонимы.

Бизнес – это любая деятельность, направленная на извлечение прибыли.

Как мы знаем, для реализации предпринимательских замыслов производитель должен понести затраты. Чтобы организовать бизнес, необходимы средства.

Снабжение бизнеса денежными средствами и финансовыми ресурсами называется финансированием.

Внешние источники финансирования

Внешние источники финансирования

Начинающий бизнесмен и тот, у которого бизнес уже развит, используют разные источники финансирования.

Наибольшие затруднения вызывает начальный этап любого бизнес – проекта, при котором большое значение приобретает наличие собственности. Если таковой нет, её можно купить, с помощью такого источника финансирования, как кредит, или продав часть имеющегося имущества, или реализовав часть акций. Таким образом, получается, что начинающему бизнесмену необходимы внешние источники финансирования. Самым распространенным из них является банковский кредит. Кроме того, бизнесмен может привлечь займы, средства страховых фондов и инвестиционных компаний. Одним из направлений государственной экономической политики является развитие малого бизнеса. Для этого созданы различные фонды, предоставляющие субсидии и иные виды помощи гражданам, желающим организовать свой бизнес.

Наибольшие затруднения вызывает начальный этап любого бизнес – проекта, при котором большое значение приобретает наличие собственности. Если таковой нет, её можно купить, с помощью такого источника финансирования, как кредит, или продав часть имеющегося имущества, или реализовав часть акций. Таким образом, получается, что начинающему бизнесмену необходимы внешние источники финансирования. Самым распространенным из них является банковский кредит. Кроме того, бизнесмен может привлечь займы, средства страховых фондов и инвестиционных компаний. Одним из направлений государственной экономической политики является развитие малого бизнеса. Для этого созданы различные фонды, предоставляющие субсидии и иные виды помощи гражданам, желающим организовать свой бизнес.

К внешним источникам относится продажа акций. Понятно, что выпуск акций может позволить себе только бизнесмен, дела которого идут в гору.

Внутренние источники финансирования

Для развитого бизнеса основными источниками являются внутренние, то есть те, которые есть у самой фирмы. Источниками самофинансирования являются прибыль и амортизационные отчисления. Вспомним, что амортизационные отчисления — это те средства, которые откладываются бизнесменом на ремонт или покупку нового оборудования. Бизнесмен понимает, что через определенное время оборудование приходит к износу, и он просто обязан откладывать из прибыли амортизационные отчисления, которые включены в себестоимость продукции и входят в цену за единицу товара. Амортизационные отчисления могут просто лежать и ждать износа оборудования, либо могут быть использованы для финансирования бизнеса.

Для развитого бизнеса основными источниками являются внутренние, то есть те, которые есть у самой фирмы. Источниками самофинансирования являются прибыль и амортизационные отчисления. Вспомним, что амортизационные отчисления — это те средства, которые откладываются бизнесменом на ремонт или покупку нового оборудования. Бизнесмен понимает, что через определенное время оборудование приходит к износу, и он просто обязан откладывать из прибыли амортизационные отчисления, которые включены в себестоимость продукции и входят в цену за единицу товара. Амортизационные отчисления могут просто лежать и ждать износа оборудования, либо могут быть использованы для финансирования бизнеса.

Если у бизнесмена имеется свободное помещение он может сдавать его в аренду, а доход направить в бизнес. Такой источник также является внутренним.

|

Источники финансирования бизнеса |

|

|

Внутренние |

Прибыль фирмы |

|

Амортизационные отчисления |

|

|

Доходы от собственности |

|

|

Внешние |

Банковский кредит |

|

Средства страховых фондов |

|

|

Инвестиции |

|

|

Продажа ценных бумаг |

|

|

Государственные средства |

Автор: Абулова Б.Т.

-

Обществознание ЕГЭ-2014-2015

/

-

Финансы в экономике

/

-

Финансы

Финансы – совокупность денежных средств, рассматриваемых в их создании и движении, и экономических отношений, обусловленные взаимными расчетами между хозяйствующими субъектами.

ФУНКЦИИ ФИНАНСОВ

|

Наименование функции |

Ее сущность |

|

Распределительная |

Распределение и перераспределение внутреннего валового дохода, благодаря чему денежные средства поступают в распределение государства, муниципалитета |

|

Контрольная |

Отслеживание всего хода распределительного процесса, а также расходования по целевому назначению денежных средств, поступающих из федерального бюджета |

|

Регулирующая |

Вмешательство государства в процесс производства через финансы (налоги, государственные кредиты и т.д.) |

|

Стабилизирующая |

Обеспечение граждан стабильными экономическими и социальными условиями |

Финансовая система – совокупность взаимосвязанных и взаимодействующих элементов, непосредственно связанных с финансовой деятельностью и способствующих ее осуществлению.

Финансовая система включает:

— органы управления финансами во главе с Министерством финансов

— финансово-кредитные учреждения (ЦБ, инвестиционные компании и др.)

— финансовые ресурсы (бюджетная система, внебюджетные специальные фонды, финансы хозяйствующих субъектов и отраслей и др.)

— нормы, регулирующие финансовую деятельность (финансовое право, финансово-правовые акты)