Финансовый рынок — это сфера отношений в экономике по поводу купли-продажи финансовых инструментов: валюты, ценных бумаг, драгоценных металлов, фьючерсов и опционов и пр.

Также это финансовый институт, главнейшей задачей которого является связывание инвесторов и тех, кто нуждается в капитале. Это рынок на котором инвестиции превращаются в сбережения, рынок, на котором обращается финансовые инструменты и деньги, на которые первые можно приобрести в целях инвестирования.

Финансовый рынок имеет свою структуру и признаки. Это информация пригодиться вам для сдачи ЕГЭ по обществознанию: очень часто в заданиях нужно дать определение, либо написать план на заданную тему.

Суть

С переходом от феодализма к капитализму формируется рынок капитала, а также валютный рынок, рынок недвижимости, рынок ценных бумаг. А отсюда появляется финансовый рынок. Существует две его модели: банковская, когда банк предоставляет возможности покупать разного рода финансовые инструменты (драгоценные металлы и пр.) и континентальная, которая позволяет институциональным инвесторам инвестировать свои средства в те или иные активы.

Рынок формируется как система, появляется его структура.

Финансовый рынок состоит из денежного рынка и рынка капиталов

Сегодня он также состоит из трех составляющих:

- Первичный — это рынок исходных, базовых активов, которые отражают капитал той или иной компании. Такими активами являются ценные бумаги: акции, облигации и пр.

- Вторичный — это рынок инструментов, производных от первичных. Самые распространенные и понятные инструменты — это фьючерсы и опционы. Фьючерс — это контракт на поставку того или иного товара. Например, есть акции Сбербанка (первичный инструмент), а есть фьючерс на поставку 100 акций Сбербанка.

- Третичный — это внебиржевая секция рынка, в котором покупатели и продавцы действуют напрямую. Здесь нет тех строгих правил, которые есть на биржах, поэтому риски намного велики, но и прибыль может быть выше.

Этот рынок представлен как правило банками и биржами — площадками, на которых любой субъект от частного лица до организации может купить или инвестировать в те или иные финансовые инструменты.

Кстати, чтобы понять, какие рынки могут быть в рамках рассматриваемого, рекомендую мою статью про виды рынков.

Функции

Выделяют следующие функции финансового рынка:

Дистрибутивная — рынок распределяет денежные средства между его участниками: деньги от тех, у кого они есть, попадают к тем, кто в них нуждается. Взамен инвестор получает долю в компании, которая пропорциональна количеству его акций, либо облигацию — долговое обязательно компании-эмитента вернуть деньги на заявленных условиях.

Защита капитала. На финансовом рынке мошеннические схемы практически исключены. Здесь действуют строгие правила торговли, которые невозможно нарушить.

Информационная — рынок всегда предоставляет информацию о тех факторах (новостях), которые влияют на спрос и предложение здесь, а также информацию об эмитентах ценных бумаг либо других инструментах — их прибыли или наоборот о снижении дохода и росте долговой нагрузки.

Снижение рисков. Всем известно, что существуют экономические циклы — периоды подъема и спада деловой активности. В периоды спада (медвежьи годы), когда рынок падает, велик спрос на облигации, которые вне зависимости от экономического цикла имеют фиксированную доходность.

Связывание продавцов и покупателей. Рынок — это место, где продавец и покупатель могут найти друг друга и совершить взаимовыгодную сделку. Кроме того, согласно закону о “невидимой руке рынка”, он доставляет денежные средства в те места, где в них нуждаются и где может быть хорошая прибыль.

А на этом все, рекомендую поделиться этой статьей с друзьями в социальных сетях.

Описание презентации по отдельным слайдам:

-

-

2 слайд

27.01.2022г.

Финансовый рынок.

Обществознание

МАОУ г. Калининграда СОШ № 57, Обществознание, консультация, 10-11 классы,

учитель истории и обществознания Занин М.А -

3 слайд

План консультации

Функции финансового рынка.Финансовые институты.

Основные источники финансирования рынка.

-

4 слайд

1. Понятие финансы

Финансы (в широком смысле) – это совокупность экономических отношений в процессе использования денежных средств, реализуемых на рынке. Финансы (в узком смысле) – сами денежные средства. -

5 слайд

ФУНКЦИИ ФИНАНСОВОГО РЫНКА

Финансовый рынок – это система отношений между покупателями и продавцами финансовых услуг и продуктов

Основная функция ФР

Перемещение средств от тех, у кого есть не востребованные в данный момент деньги, тем, кто в них нуждается

Привлечение денег

Вложение и преумножение

Услуги ФР

Кредиты

Займы

Другие долговые инструменты

Депозит

Инвестиции

Страхование -

-

7 слайд

ФИНАНСОВЫЕ ИНСТИТУТЫ

Исключительное право эмиссии денежных знаков

Регулирование деятельности банков

Координатор всей финансовой системы страны

БАНКОВСКАЯ СИСТЕМА

Центральный банк

Коммерческие банки

Небанковские кредитные организации

Центральный банк

Цели банка России

Защита и обеспечение устойчивости рубля

Обеспечение стабильности и развитие национальной платежной системы

Развитие и укрепление банковской системы

Обеспечение стабильности и развитие финансового рынка России -

8 слайд

это коммерческие (реже некоммерческие) организации, которые осуществляют кредитование физических и юридических лиц, включая индивидуальных предпринимателей

МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ

Простота получения займа

Высокий процент

Нет бумажной волокиты

Сумма возврата с процентами не может достигать более трехкратного размера -

9 слайд

ФОНДОВЫЙ РЫНОК

Ры́нок це́нных бума́г, фо́ндовый ры́нок (англ. stock market, англ. equity market) — совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками.

Вкладывание денег в фондовый рынок, это всегда риск

Облигация удостоверяет передачу денег в долг

Облигации не защищены Агентством по страхованию вкладов

Акция дает право на получение части прибыли (диведентов)

Акции не защищены Агентством по страхованию вкладов

Брокер – профессиональные участники финансового рынка. Деятельность лицензируется и контролируется Центральным банком -

10 слайд

СТРАХОВЫЕ КОМПАНИИ

исторически определённая общественная форма функционирования страхового фонда, представляет собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание.

Обязательное страхование

Медицинское (ОМС)

Социальное (СНИЛС)

Перевозка

ОСАГО -

11 слайд

ОСНОВНЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ БИЗНЕСА

венчурный фонд (англ. venture — рискованное предприятие) — рискованный инвестиционный фонд, ориентированный на работу с инновационными предприятиями и проектами (стартапами).

Краудфа́ндинг — коллективное сотрудничество людей (доноров), которые добровольно объединяют свои деньги или другие ресурсы вместе, как правило, через Интернет, чтобы поддержать усилия других людей или организаций (реципиентов).

– это совокупность экономических...")

организации, которые осуществляют кред...")

17 января 2023

В закладки

Обсудить

Жалоба

Финансовый рынок

Презентация на урок.

Финансы

→ В узком смысле — это инструмент распределения и перераспределения совокупного общественного продукта и национального дохода. И заработная плата, и пенсия, и налоги — это всё финансы.

→ В широком смысле — совокупность экономических отношений в процессе использования денежных средств.

Финансовый рынок — система отношений между покупателями и продавцами финансовых услуг, и продуктов.

fin-r.pptx

fin-r.pdf

Автор: Фирсова Э.Р.

«Финансы

поют романсы». Это поэтическое выражение хотя бы раз слышал, а может быть, и

произносил каждый из вас. Люди поют по разным причинам. Финансы – только по одной:

когда всё плохо. Когда хорошо, слышен лишь приятный уху шелест купюр и звон

монет.

Как

добиться того, чтобы романсы не пели ваши личные финансы? Нужно иметь надёжный

источник дохода, а лучше – несколько разных. Оскудеет один, другие будут

продолжать давать живительную влагу, в смысле, денюжка из них будет капать.

Вести

учёт доходов и расходов. Скрупулёзное ведение семейного гроссбуха может стать

спасением для семьи.

И

не только от лишних трат, но и голодной смерти, в буквальном смысле этого

слова. Например, во время религиозных войн шестнадцатого – семнадцатого веков в

Германии, хоть и не всегда последовательно, действовало правило: при реквизиции

имущества городских обывателей на обеспечение армии оставлять нетронутой ту его

часть, которая шла на удовлетворение необходимых нужд бюргерской семьи. А как

определить, сколько на это тратилось? Глава семьи представлял роспись семейных

расходов. А если их учёт не вёлся, значит, и никаких ограничений на

экспроприацию не было. Не верите, что солдаты просматривали домашние гроссбухи?

Откуда же тогда у современных немцев такая аккуратность в ведении семейного

бюджета? Исторический опыт…

Кстати,

о расходах. Для вашего финансового благополучия желательно не просто вести их

учёт, но и чётко делить на категории: необходимые, желательные,

чрезвычайные. Ну, и почаще напоминать себе: «Богат не тот, у кого много

денег, а тот, кому их хватает». Чтобы не повторить судьбу Старухи из «Сказки о

Золотой рыбке», соизмеряйте свои потребности со своими возможностями!

Но

все ваши усилия могут пойти крахом, если романсы запоют общественные финансы.

Падение курса национальной валюты, скорее всего, приведёт к резкому росту

расходов из-за инфляции, к обесцениванию сбережений.

Неурядицы

на финансовом рынке могут потрясти основы экономики страны. Экономические

кризисы давно перестали быть чисто классическими по механизму своего

возникновения: когда совокупное предложение товаров значительно превышает

совокупный спрос. Очень часто толчком к их началу становятся те или иные

катаклизмы в финансовом мире. С «Чёрного вторника» – краха Нью-Йоркской

фондовой биржи 29-ого октября 1929-ого года – началась Великая депрессия.

Экономический кризис

Кредитный

и ипотечный кризис в США 2007-ого – 2008-ого годов привёл к мировому

финансовому кризису, который, в общем-то, не преодолен до сих пор. Желая

увеличить свои доходы, банки проводили слишком рискованную кредитную политику,

задолженность американских домохозяйств, особенно по ипотечным займам резко

возросла. Терпели убытки и закрывались компании, связанные со строительной

сферой экономики. Взятые ими кредиты, разумеется, тоже не возвращались.

Несмотря на меры, которые предприняло правительство США (например, выделение

финансовой помощи крупнейшим инвестиционным банкам и ипотечным компаниями),

решить проблему не удалось. Пятьдесят банков и иных финансовых учреждений в

2007-ом – 2008-ом годах обанкротились. Стал обваливаться курс ценных бумаг на

биржах.

Американские

проблемы быстро вышли за государственные границы: мировая экономика в эпоху

глобализации стала практически единым организмом. Кризис охватил страны Европы,

а затем расползся по всему Земному шару.

Финансовая система

Термин

«финансы» берёт своё начало от латинского «financia»

– наличность, доход. Но финансы – это не деньги сами по себе. Финансами

денежные средства становятся тогда, когда включаются в народнохозяйственный

оборот, когда движутся. Говоря о финансах, мы имеем в виду образование,

распределение, перераспределение и использование денежных доходов.

Представим

себе, что вы работаете в некоей компании «XYZ».

Ваш доход – это заработная плата. Вы уже знаете, что зарплата наёмных работников

относится к издержкам производства. Ваша компания производит

товары или услуги, которые кто-то готов приобрести. Последнее обязательно,

иначе каким образом фирма возместит свои затраты? Вы ведь зарплату получаете не

в каждый конкретный момент своей работы, а после того, как она выполнена. Итак,

доход образован и распределён. Часть его вы должны

будете уплатить в качестве подоходного налога. Это – этап

перераспределения. То, что осталось – это ваши финансовые ресурсы. Их вы можете

использовать, как вам заблагорассудится. Ну, если закон не возражает.

Для

компании доходом будет прибыль. Вспомним ещё раз, что это –

разница между выручкой от реализации продукции и издержками на её производство.

Потом перераспределение – уплата налогов и других обязательных

платежей. И остаётся чистая прибыль. Это – финансовые ресурсы

предприятия.

Кроме

собственных финансовых ресурсов, и вы, и компания могут использовать заёмные,

то бишь, взятые в кредит. В этом случае, вы обеспечите доходы банку или другому

кредитному учреждению.

Основные доходы государства

Основными

доходами государства являются налоговые поступления, прибыль от деятельности

государственных предприятий и использования государственной собственности.

Государство тоже может взять взаймы: у собственного населения или у других

государств. Или у международных финансовых организаций, Международного

валютного фонда, например. Или Европейского банка реконструкции и развития.

Финансовая система

Совокупность

тех сфер, где образуются, распределяются и используются доходы, называют финансовой

системой. Собственно говоря, основные сферы мы уже перечислили: государство,

предприятия, домохозяйства. Добавим только, что в России государственные

финансы можно разделить на три составные части: федеральные, субъектов

федерации и муниципальных образований.

Все

эти субъекты не только получают и потребляют, но и поставляют финансовые

ресурсы. Домохозяйства, обычно, поставляют больше, чем потребляют. Фирмы и

государство – наоборот. Расходная часть их бюджета, чаще всего,

превышает доходную. Например, компании лишь на семьдесят процентов

(приблизительно) удовлетворяют свою потребность в финансовых ресурсах за счёт

собственных доходов – прибыли. Так что они находятся в постоянном

поиске. Поставщиков и потребителей финансовых ресурсов очень много. Наладить

непосредственные отношения между ними часто бывает невозможно. И они прибегают

к помощи финансовых посредников. К ним можно отнести банки, инвестиционные

компании, фондовые и валютные биржи, страховые организации, пенсионные фонды и

другие финансовые институты.

Финансовый рынок

Банки

аккумулируют свободные ресурсы и предоставляют их нуждающимся взаймы в виде

кредитов.

Финансовые институты

Инвестиционные

компании оказывают помощь государству и крупным фирмам в привлечении капитала

из внешних источников. Они также оказывают брокерские услуги, то есть являются

посредниками при размещении на фондовом рынке акций или иных ценных бумаг. Биржи

обеспечивают переток капиталов из одних отраслей в другие, чаще всего наиболее

высокодоходные. О банках и фондовых биржах вы будете говорить, или уже

говорили, отдельно. Остановимся на деятельности страховых организаций и

пенсионных фондов.

Мы

уже вспоминали о чрезвычайных расходах, то есть, тех, которые невозможно

точно предугадать. Хотя они достаточно вероятны: болезнь, пожар, авария,

стихийное бедствие и другие напасти могут привести к непредвиденным финансовым

расходам. Эти расходы могут быть чрезвычайными и по размеру, далеко выходить за

рамки обычных. Но если вы делали взносы в страховые фонды, то можете

рассчитывать на дополнительные ресурсы. В нашей стране создана система

обязательного страхования.

Страхование

Например,

обязательными являются взносы в Фонды социального и обязательного медицинского

страхования. Их осуществляют как работники, так и работодатели.

Но

действует также большое количество страховых организаций, предоставляющих

услуги добровольного страхования граждан, имущества, ответственности. Парфюмеры

страхуют свои носы, эксперты продовольственных товаров – вкусовую

чувствительность. Так, язык главного дегустатора сети британских кофеен CostaCoffee

был застрахован на десять миллионов фунтов стерлингов.

Звёзды

кино и эстрады страхуют части своего тела. Иногда компании оформляют весьма

экзотические полисы: например, страховка от встречи с инопланетянами. Одна из

российских фирм гарантировала выплату клиенту (точнее, клиентке) одного

миллиона долларов, если она в течение ближайших двадцати лет пострадает от

встречи с инопланетянами. Поскольку вероятность этого ничтожно мала, то полис

был оформлен всего за один российский рубль.

Взносы

в пенсионные фонды также делятся на обязательные и добровольные.

Обязательные – в Пенсионный фонд Российской Федерации, который находится под

государственным управлением.

Средства

всех этих фондов не просто так лежат где-то в надёжном месте. Выплаты из них

могут значительно отставать по срокам от взносов. За это время с денежными

знаками может произойти очень много изменений. Поэтому собранные финансовые

ресурсы должны работать, инвестироваться в акции, облигации, другие активы.

План урока

- Финансы

- Банковская система

- Финансовые институты

Цели урока

- знать определение понятий: финансы, банковская система, пенсионный фонд РФ, пассивные и активные операции банка

- уметь структурировать банковскую систему РФ; объяснять принцип работы банка; описывать деятельность инвестиционного, страхового, пенсионного фондов

Разминка

- Можно ли перестать использовать деньги?

- Какие организации связывают свою работу с финансами?

Финансы

Производители товаров и услуг ежемесячно выплачивают заработную плату своим работникам. Молодой предприниматель, мечтающий об открытии бизнеса, берёт кредит в банке. Налогоплательщики перечисляют платежи в государственный бюджет. Талантливый студент получает грант на разработку приложения против интернет-мошенников. Всё это является примерами финансовых отношений, которые возникают в процессе проведения операций с соответствующими организациями.

Финансы

— совокупность экономических отношений в процессе использования денежных средств; комплекс финансовых операций, с помощью которых хозяйствующие субъекты аккумулируют денежные средства и осуществляют денежные расходы.

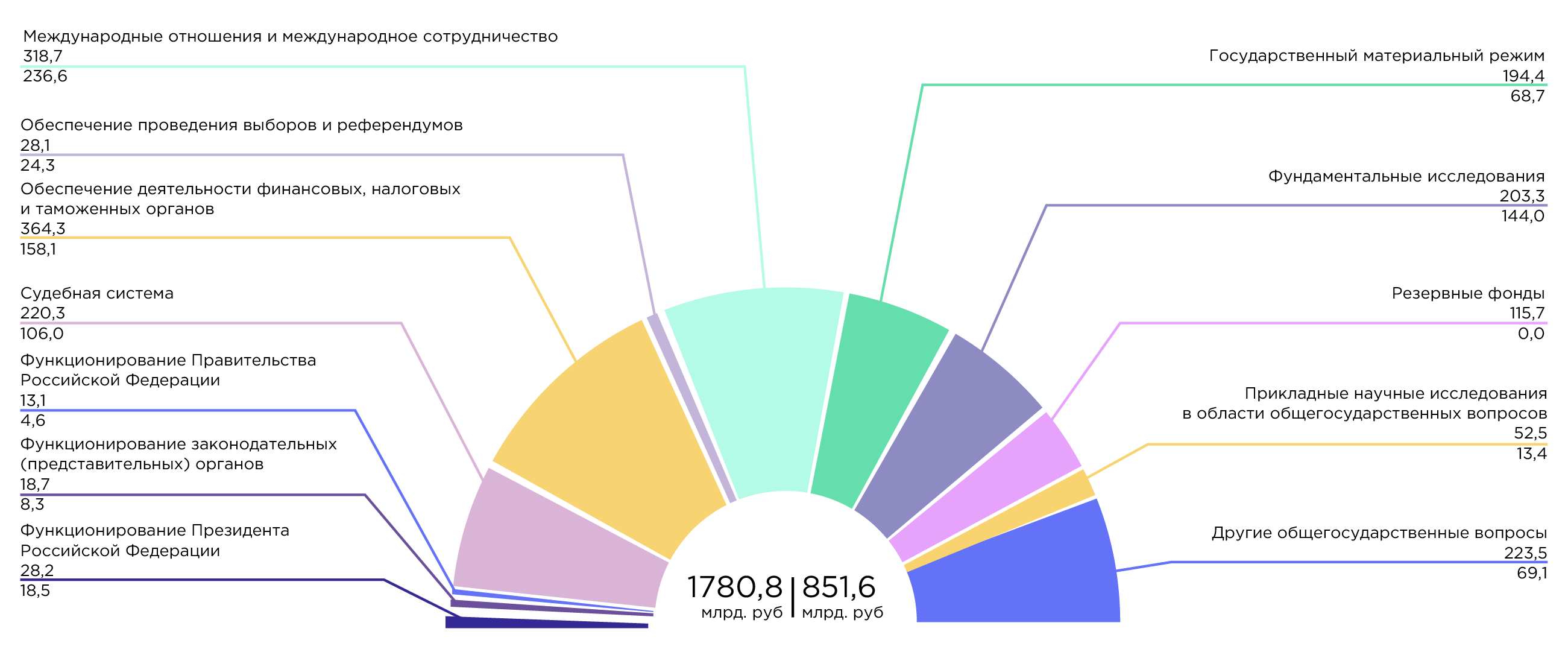

Финансы в экономике выступают экономическим инструментом распределения и перераспределения совокупного общественного продукта и национального дохода. Например, бизнесмен вносит налог с прибыли своего предприятия, подоходный налог работников и страховые взносы. Таким образом, у государства сосредотачиваются денежные ресурсы, которое оно может перераспределять между разными отраслями хозяйства и сферами жизни общества (рис. 1).

Рис. 1. Расходы государственного бюджета в 2021 г.

Как правило, семьи получают больше, чем расходуют, поэтому имеют возможность сберегать остающиеся средства. Фирмы и правительственные организации расходуют больше, чем зарабатывают, потому нуждаются в дополнительных денежных средствах и поддержке. Каким образом они могут удовлетворить недостаток средств?

- Какую роль играют финансы в экономике?

- Каким образом государство перераспределяет финансы в экономике?

Банковская система

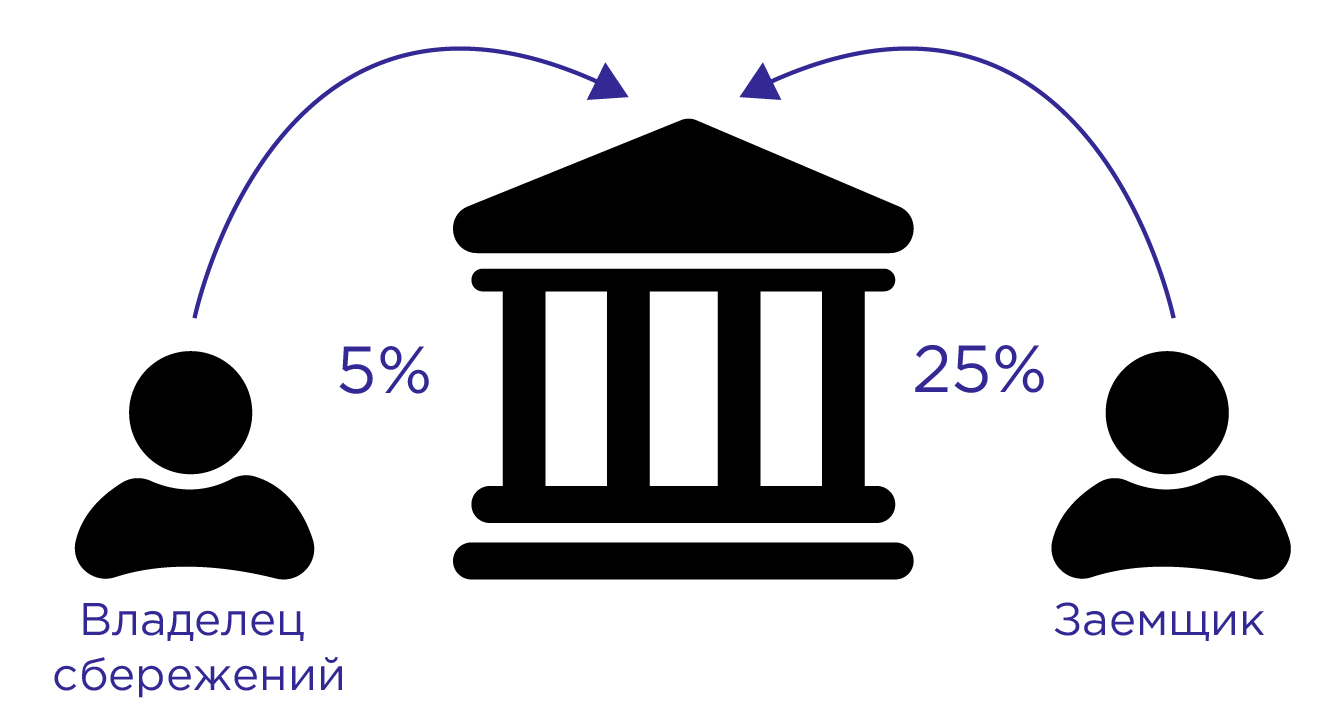

Банки выдают кредиты физическим и юридическим лицам, а также помогают выгодно использовать и сохранять избыточные деньги. Банк — это посредник между владельцем сбережений и заёмщиком.

Банковская система

— совокупность действующих в стране банков и других кредитных учреждений и организаций.

Рис. 2. Принцип работы банков

Владелец сбережений отдаёт банку на хранение 1 млн рублей. За возможность использовать деньги владельца банк начисляет ему проценты — 5 % годовых (+50 000 рублей). В то же время к банку приходит заёмщик, который просит кредит на сумму 1 млн рублей. Банк выдает кредит под 25 % годовых, т. е. в итоге заёмщик заплатит 1 250 000 рублей. Что же получает банк? Он оставляет себе разницу между процентом заёмщика и владельца сбережений, т. е. 20 % (рис. 2). Главная цель банка — хранить деньги вкладчиков и отдавать большую часть взаймы другим лицам, получая за это доход.

Банковская система современных стран имеет двухуровневую организацию. На верхнем уровне находится центральный банк, а на нижнем — коммерческие банки и другие финансово-кредитные организации. Центральный банк может быть подчинён правительству, а может быть совершенно независим. Чем выше независимость центрального банка, тем больше вероятность, что он будет работать в интересах общества, а не государственного управления. В России ЦБ РФ может предлагать на рассмотрение парламента проекты законов.

- осуществляет эмиссию (выпуск) денег, регулирует количество денег в стране;

- поддерживает стабильность национальной валюты;

- предоставляет кредиты коммерческим банкам;

- выпускает и погашает государственные ценные бумаги;

- заправляет счетами правительства, выполняет зарубежные финансовые операции;

- осуществляет общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства.

Операции коммерческих банков подразделяются на активные и пассивные. Последние являются основой деятельности коммерческого банка.

Пассивные операции банка

— это мобилизация денежных ресурсов: приём вкладов; получение кредитов от других банков и центрального банка; выпуск собственных ценных бумаг.

Активные операции банка

— это размещение средств: предоставление различных по срокам и размерам кредитов.

Коммерческий банк идёт на высокий риск, выдавая кредиты заёмщикам. Поэтому для оформления кредита требуется ряд документов. Если заёмщик не выплачивает свои обязательства по кредиту, то банк имеет право обратиться в суд. Наиболее известными коммерческими банками являются «Сбербанк», «ВТБ», «Тинькофф», «Росбанк» и т. д.

- По какому принципу работают банки? Получают ли они доход?

- Как устроена современная банковская система?

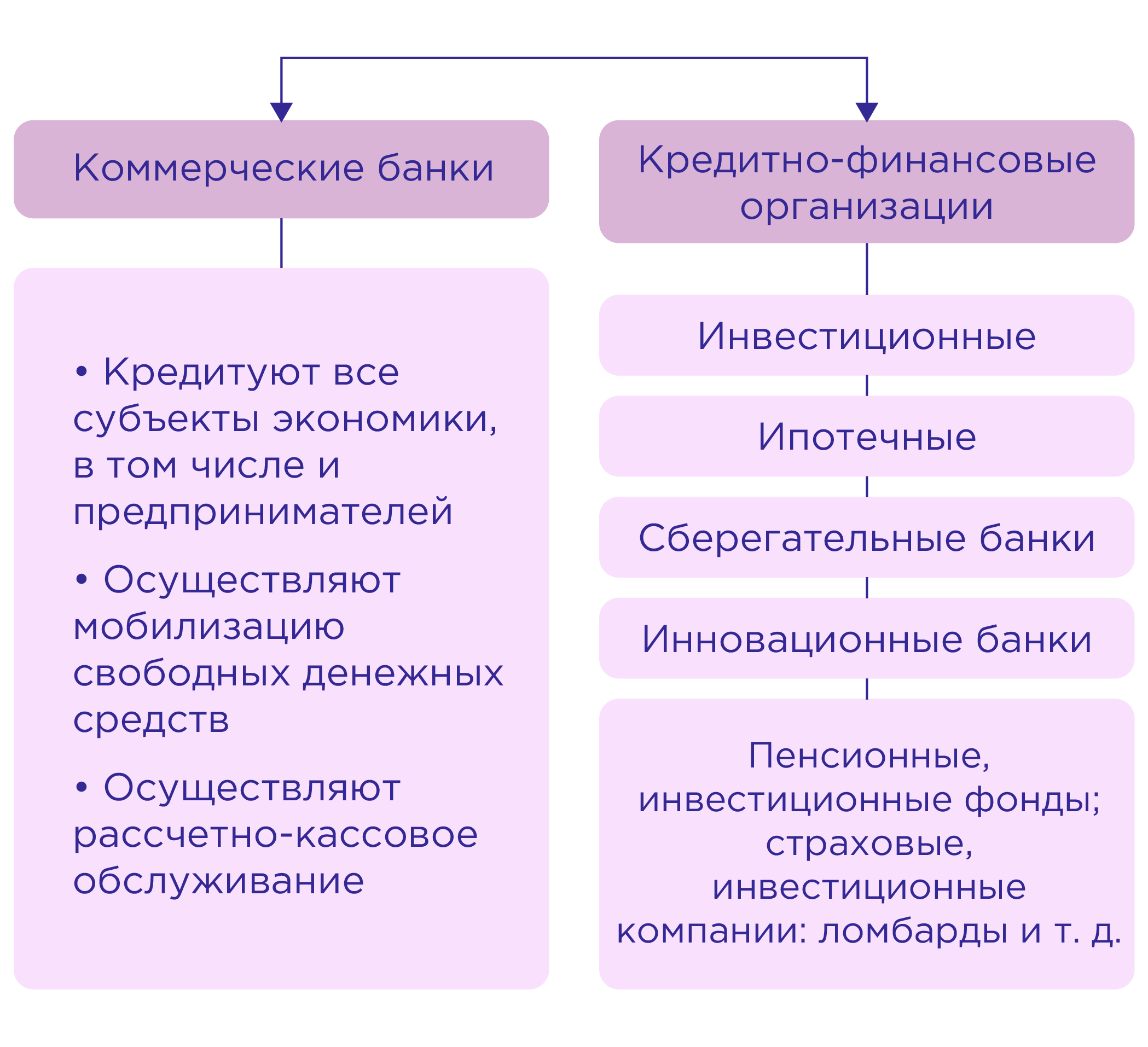

Финансовые институты

Помимо коммерческих банков существует ряд специализированных институтов, которые занимаются финансами. Мы ознакомились с их перечнем в предыдущем пункте, а теперь поговорим подробнее.

Рис. 3. Пенсионный фонд компании «Газпром»

Пенсионные фонды создаются частными и государственными компаниями, предприятиями для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в эти фонды. Один из самых популярных частных пенсионных фондов учреждён компанией «Газпром» (рис. 3). Часть заработной платы работников компании остаётся в пенсионном фонде. Эти деньги вкладываются в акции, дивиденды от которых должны увеличивать пенсионный фонд.

Пенсионный фонд Российской Федерации

— самостоятельное финансово-кредитное учреждение, осуществляющее государственное управление финансами пенсионного обеспечения.

Инвестиционные компании представляют собой финансово-кредитные институты, которые аккумулируют денежные средства через продажу собственных ценных бумаг. Клиенты покупают акции инвестиционной компании, а она, в свою очередь, на эти деньги приобретает акции других компаний и банков. Получаемый от акций процент инвестиционная компания делит между своими клиентами, а часть прибыли оставляет себе.

Страховые компании — это организации, оказывающие страховые услуги. Предприятия и граждане отчисляют средства в страховые фонды, которые смогут возместить ущерб в денежном эквиваленте, если что-то случится. Вам наверняка знакомо такое понятие, как полис обязательного медицинского страхования. Именно благодаря нему мы пользуемся бесплатными медицинскими услугами в больницах.

Рис. 4. Нью-Йоркская фондовая биржа

Фондовые биржи специализируются на продаже и покупке ценных бумаг. На бирже размещаются акции и облигации компаний и банков, которые выкупаются путём торга. Чем выше стоимость одной акции, тем выше оценивается возможный доход компании. Если цена акции компании падает и приближается к нулю, то происходит обвал рынка. Игра на фондовой бирже крайне сложный процесс, требующий особых навыков. Одной из самых известных бирж является Нью-Йоркская фондовая биржа, расположенная на Уолл-Стрит (рис. 4).

В мировой экономике действуют мировые финансовые институты: Мировой банк, Международный валютный фонд, Европейский банк реконструкции и развития, Международный банк экономического сотрудничества. Их клиентами являются страны, нуждающиеся в помощи для стабилизации экономики.

- Каков принцип работы пенсионного фонда? Почему существуют частные пенсионные фонды?

- Насколько рискованно вкладывать деньги в инвестиционные компании?

- Чем занимаются фондовые биржи?

Подведём итоги

Неотъемлемым элементом экономики выступают финансы. Для управления и распределения финансов действуют специальные организации: банки и кредитно-финансовые организации. Двухуровневая банковская система состоит из центрального и коммерческих банков. Кредитно-финансовые организации включают в себя пенсионные, страховые, ипотечные, инвестиционные фонды, фондовую биржу и т. д. Финансовые организации представлены и на мировом уровне: Мировой банк, Международный валютный фонд и т. д.

Под финансовым институтом понимается учреждение, занимающееся как основной деятельностью операциями по передаче денег, кредитованию, инвестированию и заимствованию денежных средств с помощью различных финансовых инструментов. Основное предназначение финансового института — организация посредничества, т. е. эффективного перемещения денежных средств (в прямой или опосредованной форме) от сберегателей к заемщикам. Первые представляют собой, образно говоря, обладателей «мешка денег», т. е. они готовы передать их за вознаграждение лицу, испытывающему финансовый голод; вторые имеют в портфеле выгодный инвестиционный проект, но не располагают достаточными для его реализации источниками финансирования.

Финансовые институты выполняют множество функций, среди них:

- сбережение финансовых ресурсов (saving);

- собственно посредничество (intermediation);

- финансовая трансформация (maturity transformation);

- передача риска (risk transfer);

- организация валютных операций (foreign exchange operations);

- содействие ликвидности (liquidity);

- организация операций по изменению организационно-правовых форм компаний (going public and going private transactions). Приведем краткую их характеристику.

Сбережение финансовых ресурсов. Появление этой функции предопределяется широко распространенной необходимостью накопления денежных средств для их последующего использования (целевого инвестирования или потребления). Безусловно, средства можно накапливать, не прибегая к помощи финансовых институтов, однако это менее выгодно и небезопасно.

Посредничество является, по сути, основной функцией финансовых институтов и логично дополняет функцию сбережения, поскольку аккумулируя сберегаемые денежные средства и будучи вынужденным платить за них, финансовый институт должен озаботиться об их использовании, приносящем доход, которого будет достаточно не только для выплат сберегателям, но и для получения собственного дохода. Таким образом, средства идут от сберегателя к заемщику, а собственно процесс передачи средств сопровождается возникновением обязательств по их возврату и вознаграждению.

Финансовый посредник, получив денежные средства, выдает взамен обязательство вернуть их на определенных условиях; в свою очередь, полученные средства в определенной комбинации предоставляются финансовым посредником некоторому заемщику также под обязательство их возврата с вознаграждением. В зависимости от используемых финансовых инструментов возврат денежных средств может осуществляться опосредованно, через механизмы рынка капитала.

Финансовое посредничество выгодно по многим обстоятельствам. Во-первых, далеко не все сберегатели являются специалистами по финансовым операциям, разбирающимися в тонкостях ссудозаемных операций. Во-вторых, даже имея определенные знания в подобных операциях, сберегатель, прибегая к услугам профессионалов, освобождается от необходимости поиска конкретного варианта инвестирования средств, т.е. экономит собственное время и ресурсы для занятия своим основным бизнесом. В-третьих, деньги сберегателя начинают «работать», а в противном случае они могли бы бездействовать. В-четвертых, сберегатель получает доход, заставляя по сути финансового посредника эффективно использовать полученные им средства. В-пятых, с помощью посредников можно диверсифицировать, снизить или передать риск другому лицу. В-шестых, финансовые посредники могут аккумулировать большие объемы денежных средств и после их концентрации вкладывать их в проекты, потенциально недоступные мелким инвесторам или сберегателям.

Финансовая трансформация. Смысл этой функции заключается в том, что краткосрочные финансовые активы и обязательства могут трансформироваться в долгосрочные. Достигается это, в частности, путем секъюритизации активов, когда кредитное учреждение собирает предоставленные им кредиты, обеспеченные относительно однородным имуществом, и выпускает ценные бумаги под общее обеспечение. Возможен и обратный вариант, известный, «занимать коротко, ссужать длинно». Например, компания нуждается в инвестиции, но не может привлечь необходимый объем денежных средств на долгосрочной основе. Тогда она делает «короткие» займы и вкладывает их в долгосрочный проект, при этом требуется периодическая пролонгация «коротких» кредитов, а также уверенность в достаточности текущих доходов для выплаты процентов и основной суммы «короткого» кредита. Безусловно, здесь выше риск повышения процентных ставок и, необходима определенная уверенность в возобновляемости источников краткосрочного финансирования.

Передача риска. Подавляющее большинство финансовых операций рисковы по своей природе, поэтому при их осуществлении всегда возникает желание либо избежать риска, либо снизить его уровень. Достигается это различными способами, в частности, получением гарантий и обеспечении передачей части риска финансовому посреднику и др.

Организация валютных операций. В современной экономике подавляющее большинство компаний связано в той или иной остепени с валютными операциями. В развитой рыночной экономике эти операции предопределены желанием компании выйти на международные рынки благ и факторов производства; в развивающейся экономике действуют и другие причины валютных операций — желание создать совместные предприятия, найти иностранного инвестора, открыть зарубежное представительство, приобрести из-за рубежа новую технику и др. Оформление подобных операций в подавляющем большинстве случаев проходит через финансовые институты.

Содействие ликвидности. Любая компания нуждается в наличных денежных средствах (в данном случае речь идет о денежных средствах в кассе и на расчетных счетах), однако каков должен быть их объем — вопрос дискуссионный. Поскольку текущая деятельность, в том числе и в отношении притоков и оттоков денежных средств, по определению не может быть жестко предопределенной, всегда возникает проблема создания страхового запаса денежных средств, которым можно было бы воспользоваться, когда, например, наступил срок погашения кредиторской задолженности, но деньги от дебитора, на которые рассчитывала компания, на счет так и не поступили. Самый простой вариант страховки от подобной коллизии — формирование резерва денежных средств — оказывается не самым выгодным, поскольку деньги, лежащие без движения, не только не приносят доход, но, напротив, приводят к убыткам (например, из-за инфляции). Поэтому наиболее разумным является инвестирование денежных средств в высоколиквидные финансовые продукты, предлагаемые финансовыми институтами, например, в акции, краткосрочные обязательства и т. п.

Организация операций по изменению организационно-правовых форм компаний. Наиболее типичной операцией подобного рода является преобразование компании в акционерное общество. Логика развития бизнеса такова, что по мере становления компании и расширения масштабов деятельности ее учредители либо становятся не в состоянии обеспечить надлежащее финансирование компании, либо по некоторым причинам не желают этого делать. В этом случае компания меняет организационно-правовую форму, преобразуясь, в акционерное общество и благодаря этому, получая возможности дополнительного финансирования. Поскольку подобная процедура достаточно сложна и трудоемка для ее реализации прибегают к помощи специализированного финансового института. 1

Типы финансовых институтов

Банки, которые делятся:

- на коммерческие — многофункциональные, универсальные учреждения, функционирующие в различных секторах финансового рынка;

- инвестиционные банки, связанные с аккумулированием капитала, предоставлением его на рынке через выпуск и размещение различных ценных бумаг и обеспечивающие обслуживание и участие в эмиссионно-учредительской деятельности нефинансовых компаний, долгосрочное кредитование;

- ипотечные — банки, занятые осуществлением операций по привлечению и размещению ресурсов, связанных с недвижимостью.

Небанковские кредитно-финансовые институты, включающие:

- ломбарды — учреждения, деятельность которых связана с выдачей ссуд под залог движимого имущества;

- кредитные товарищества — объединения, создаваемые для кредитно-расчетного обслуживания своих членов, которыми могут быть кооперативы, арендные предприятия, предприятия малого и среднего бизнеса, физические лица. Их капитал формируется посредством покупки паев и оплаты обязательного взноса участниками. При выходе участника из товарищества он уже не может вернуться. Деятельность кредитных товариществ связана с предоставлением ссуд и осуществлением комиссионных и посреднических операций;

- кредитные союзы — кредитные кооперативы, создаваемые группами частных лиц или несколькими кредитными организациями;

- общества взаимного кредита — вид кредитных организаций, участниками которых могут быть как физические, так и юридические лица. Капитал общества формируется из вступительных взносов его членов;

- страховые общества — кредитные учреждения, деятельность которых связана с реализацией страховых полисов, работой с регулярными взносами населения, помещаемыми затем в ценные бумаги или закладные под жилые строения. Аккумулирование крупных финансовых резервов в страховых обществах связано с регулярным ростом взносов, процентных доходов по облигациям и дивидендов по акциям, принадлежащим страховым компаниям;

- частные пенсионные фонды — юридически самостоятельные Организации, управляемые страховыми компаниями или трастотделами коммерческих банков, ресурсы которых формируются на основе регулярных взносов работающих и отчислений фирм, образовавших пенсионный фонд, а также доходов по принадлежащим фонду ценным бумагам;

- финансовые компании — кредитные учреждения, деятельность которых связана с кредитованием продаж потребительских товаров в рассрочку и выдачей потребительских ссуд, ресурсами которых являются собственные краткосрочные обязательства, размещаемые на рынке, и кредиты банков.

Инвестиционные институты, которые представлены:

- инвестиционными компаниями и фондами — вид финансово-кредитных институтов, аккумулирующих средства частных инвесторов путем эмиссии собственных ценных бумаг и размещающих их в ценные бумаги других эмитентов;

- фондовой биржей — институционально организованный рынок ценных бумаг, работающий на основе централизованных предложений о купле-продаже ценных бумаг, выставляемых биржевыми брокерами по поручениям институциональных и индивидуальных инвесторов;

- инвестиционными дилерами и брокерами — лица, ведущие посредническую деятельность на фондовом рынке, осуществляющие покупку ценных бумаг от своего имени и за свой счет с целью их последующего размещения среди инвесторов.

Финансовый рынок — совокупность финансово-кредитных институтов, формирующих поток финансовых средств между собственником и заемщиком.

Его основная функция — трансформация денежных средств в ссудный капитал.

В состав групп покупателей и продавцов на финансовых рынках входят:

- домашние хозяйства;

- коммерческие организации;

- государства.

Главное предназначение финансовых рынков — эффективное удовлетворение интересов потенциальных продавца и покупателя. 2

Банки

Банк — особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.

Работая в сфере обмена, банк осуществляет регулирование денежного оборота в наличной и безналичной формах.

Основные функции банков:

- привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

- стимулирование накоплений в народном хозяйстве;

- посредничество в кредите;

- посредничество в платежах;

- создание кредитных средств обращения;

- посредничество на фондовом рынке (в операциях с ценными бумагами);

- предоставление консультационных, информационных и др. услуг.

Банки не просто формируют собственные ресурсы, они обеспечивают внутреннее накопление средств для развития экономики страны. Стимулы к сбережению свободных средств населения и накоплению капитала обеспечиваются гибкой депозитной политикой банка при наличии благоприятной макроэкономической ситуации в стране.

Стимулирующая политика предполагает:

- установление привлекательных процентных ставок по вкладам;

- высокие гарантии сохранности денежных средств вкладчиков;

- достаточно высокий рейтинг надежности банка и доступность информации о его деятельности;

- разнообразие депозитных услуг

Посредничество в кредите — важнейшая функция банка как кредитной организации. Она обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности. Кредитные операции является главным источником доходов банка.

Посредничество в платежах — изначальная и основополагающая функция банков. В рыночной экономике все хозяйствующие субъекты независимо от форм собственности имеют расчетные счета в банках, с помощью которых осуществляются все безналичные расчеты. На банках лежит ответственность за своевременное выполнение поручений своих клиентов по совершению платежей.

Все операции делятся на пассивные и активные, что находит отражение в балансе банка.

По пассиву банки отражают привлечение средств — образование депозитов, а по активу — их размещение путем выдачи ссуд или инвестирования, например, в ценные бумаги.

Все средства, мобилизованные банками на финансовом рынке представляют собой его ресурсы, та их часть, которая может быть использована для проведения активных операций называется свободный резерв (или кредитный ресурс).

Таким образом, деятельность банков имеет чрезвычайно важное общественное значение. Банки организуют денежно-кредитный процесс и эмитируют денежные знаки.

Конкретным результатом банковской деятельности является банковский продукт.

Банковский продукт — это особые услуги, оказываемые банком клиентам, и эмитируемые им наличные и безналичные платежные средства. Специфика банковского продукта состоит в его нематериальном содержании и ограниченности сферой денежного обращения.

Банковская система как единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции как в полном объеме, так и частично, в зависимости от критерия оценки может быть классифицирована следующим образом:

- по форме собственности выделяют государственные, акционерные, кооперативные и смешанные банки. В ряде стран капитал центрального банка принадлежит государству полностью (Россия, Франция), иногда государству принадлежит около 50% (Япония, Швейцария);

- по организационно-правовой форме банки делятся на открытые и закрытые акционерные общества и общества с ограниченной ответственностью;

- по функциональному назначению — эмиссионные (выпуск денег в обращение), депозитные банки — прием вкладов от населения является их основной операцией; коммерческие банки, занимающиеся всеми операциями, разрешенными законодательством;

- по характеру выполняемых операций банки делятся на универсальные и специализированные. Если универсальные банки больше характерны для Европы (снижение риска), то для США — специализированные, так как считается, что специализация повышает уровень обслуживания клиентов, снижает себестоимость банковских операций;

- по числу филиалов — бесфилиальные и многофилиальные;

- по сфере обслуживания — региональные, межрегиональные, национальные, международные; к региональным относятся и муниципальные банки,

- по масштабам деятельности — малые, средние, крупные, консорциумы, межбанковские объединения.

Отдельно выделяются банки специального назначения, которые выполняют операции по указанию органов исполнительной власти, являются уполномоченными банками, финансируют государственные программы.

К элементам банковской системы относят также банковскую инфраструктуру — предприятия и службы, обеспечивающие информационное, методическое, научное, кадровое, коммуникационное обслуживание банков.

В современных банковских системах развитых стран существует два основных типа банков:

- коммерческие;

- центральные. 3

Центральный банк и его функции

Функции центрального банка сводятся к следующему:

- эмиссия денег. Это одна из наиболее важных функций. Хотя в современных условиях наличные деньги менее важны, чем безналичные, банкнотная эмиссия центрального банка сохраняет свое значение, так как наличные деньги по-прежнему необходимы для значительной части платежей;

- хранение золотовалютного резерва страны;

- предоставление кредитов и выполнение расчетных операций для правительственных органов;

- аккумулирование и хранение кассовых резервов коммерческих банков. Каждый банк обязан хранить на резервном счете в центральном банке сумму в определенной пропорции к размеру вкладов;

- кредитование коммерческих банков. Здесь можно провести такие аналогии. Если фирмы, организации и частные лица кредитуются коммерческими банками, то для центрального банка клиентами являются банки коммерческие;

- регулирование и надзор за деятельностью коммерческих банков и других кредитных учреждений. Центральный банк обладает правом выдачи и отзыва лицензий коммерческих банков;

- денежно-кредитное регулирование (совместно с правительством).

Коммерческие банки

По характеру выполняемых операций различают универсальные и специализированные коммерческие банки.

Универсальные банки выполняют широкий круг операций и услуг. Универсальность означает тип банковской деятельности, не ограниченной по отраслям народного хозяйства, составу обслуживаемых клиентов, количеству проводимых операций, регионам.

Специализированные коммерческие банки осуществляют одну или небольшое количество банковских операций. К ним относятся инвестиционные, ипотечные, сберегательные, инновационные, страховые и другие банки.

Инвестиционные банки проводят операции по выпуску и размещению на фондовом рынке ценных бумаг, получая при этом доход; свой капитал они используют для кредитования различных предприятий и целых отраслей.

Ипотечные банки специализируются на предоставлении долгосрочных ссуд под залог недвижимости.

Сберегательные банки привлекают свободные денежные средства населения, хранят сбережения, осуществляют безналичные расчеты, предоставляют населению кредиты, проводят расчетно-денежные операции по обслуживанию населения, включая операции с ценными бумагами.

Инновационные банки осуществляют кредитование на всех этапах и стадиях инновационного процесса создания и внедрения различных нововведений и научно-технических разработок.

Страховые банки привлекают денежные средства путем продажи страховых полисов. Полученные доходы они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги, также предоставляют долгосрочные кредиты предприятиям и государству.

На современном этапе в сфере деятельности коммерческих банков наблюдается тенденция к универсализации, что объясняется влиянием конкуренции. Это выражается не только в увеличении числа предлагаемых клиентам услуг, но и в качественном изменении структуры операций, увеличении объемов операций с ценными бумагами и снижении удельного веса ссудосберегательных операций. 4

В современной экономической науке под понятием «финансовый рынок» понимается система экономических отношений, занимающаяся аккумуляцией, направлением и перераспределением всевозможных денежных активов – мировых валют, акций, ценных бумаг. Существуют две основные модели финансовых рынков:

Развитие финансового рынка

Деятельность финансового рынка

Инструменты финансового рынка

Регулирование финансовых рынков

Организация финансового рынка

- Континентальная финансовая система, базирующаяся на банковском финансировании;

- Англо-американская модель, в основе которой лежит система институциональных инвесторов, ориентированная на рынок ценных бумаг.

В XXI веке началась конвергенция рынков, вследствие чего происходит постепенное сближение и взаимопроникновение данных систем.

Развитие финансового рынка

Главной функцией финансового рынка является сбор и перераспределение между отраслями, странами, областями, секторами экономики и институциональными единицами мировых финансовых ресурсов. В настоящее время развитие финансового рынка идет высокими темпами, поскольку уровень интеграции локальных рынков и экономик в мировую экономику достаточно высок. Основным объектом сделок купли-продажи на финансовом рынке являются различные финансы, поэтому, в зависимости от формы финансовых активов финансовый рынок делится на следующие сектора:

- Валютный рынок;

- Кредитный рынок;

- Рынок инвестиций;

- Фондовый рынок (рынок ценных бумаг);

- Страховой рынок.

Деятельность финансового рынка

Деятельность финансового рынка заключается в перераспределении на платной основе финансовых активов. Также финансовый рынок является точным индикатором, отражающим в целом состояние экономики (мировой или локальной). Эффективность деятельности финансового рынка определяется набором экономических показателей, к которым относится валютный курс, госдолг, уровень инфляции, объем денежной массы, профицит/дефицит госбюджета и сальдо платежного баланса. Важнейшими аспектами деятельности финансового рынка являются межвременная торговля, перелив капитала, экономия издержек обращения и способствование процессу непрерывного производства в рамках экономических циклов.

Инструменты финансового рынка

Основная функция финансового инструмента – это гарантирование получения денег в результате его передачи или продажи. Финансовые инструменты подразумевают возникновение у одной стороны финансовых обязательств, а у другой стороны – финансовых активов. В качестве используемых инструментов финансового рынка применяются денежные обязательства. Такие обязательства есть у экономических субъектов и закреплены на уровне законодательства. Финансовые инструменты могут быть обезличенными (на предъявителя) и именными. К ним относятся:

- страховые полисы;

- сертификаты;

- чеки;

- акции;

- облигации;

- векселя;

- фьючерсы;

- опционы;

- долговые расписки;

- закладные;

- кредитные карты.

Регулирование финансовых рынков

Стабильное функционирование и успешное развитие экономики обеспечивается грамотным регулированием финансовых рынков. В мировой экономической практике существуют две основные модели регулирования финансовых рынков:

- Основные функции контроля переданы СРО (саморегулирующимся организациям);

- Основные функции контроля возложены на государственные институты.

В Российской Федерации функционирует государственная модель регулирования, в которой регулятивную деятельность осуществляют Федеральная служба по финансовым рынкам (ФСФР), Федеральная антимонопольная служба (ФАС), Министерство финансов и Центральный банк.

Организация финансового рынка

Основными участниками финансового рынка являются фондовые и валютные биржи, инвестиционные фонды, производственные и торговые компании. По функциям все участники делятся на инвесторов, эмитентов, предпринимателей, игроков, спекулянтов, хеджеров и арбитражеров. Значительную роль в обслуживании и организации финансового рынка играют так называемые финансовые посредники, которые экономят денежные ресурсы и обеспечивают стабильное финансирование нужд. К посредникам относятся банки и кредитные учреждения (кооперативы, союзы и ассоциации), а также инвестиционные компании, пенсионные фонды и страховые организации. Функции финансовых посредников сводятся к принятию и аккумулированию денежных средств под определенный процент.