Финансы – не существует единого подхода к пониманию данного термина. В самом простом понимании, финансы – это денежные средства.

Финансовые институты – это организации осуществляющие постоянное движение и использование денежных потоков в экономике. (например, банки, инвестиционные фонды, страховые компании и др…)

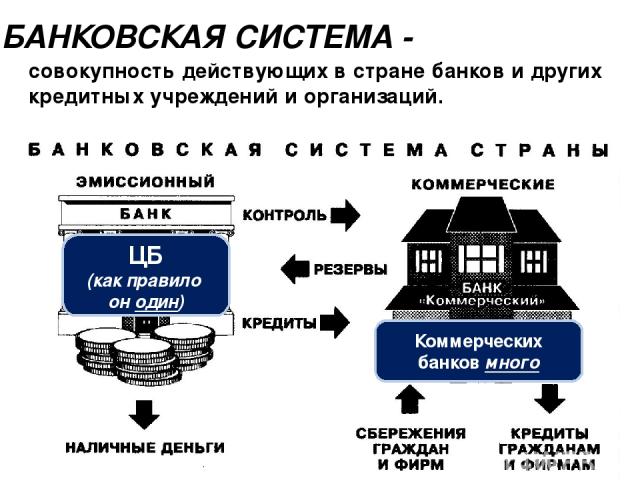

Банковская система – совокупность банков и небанковских кредитных организаций, действующих в государстве.

Структура банковской системы России является двухуровневой и имеет следующий вид:

На первом уровне находится Центральный Банк.

Центральный Банк (Банк России) – главный финансовый институт государства, являющийся регулятором всей финансовой системы Российской Федерации.

Важно: Центральный банк является мегарегулятором финансовой системы России, т.е. регулирует абсолютно все финансовые институты и финансовый рынок.

На втором уровне находятся:

-

Коммерческие банки , их филиалы и представительства (подразумеваются национальные банки)

-

Филиалы и представительства иностранных банков (т.к. сам банк будет находиться в другом государстве)

Для начала стоит разобраться в разнице между филиалом и представительством .

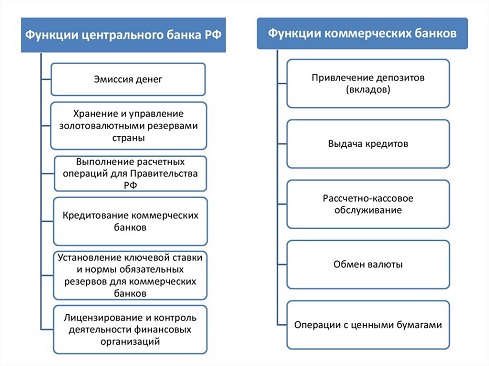

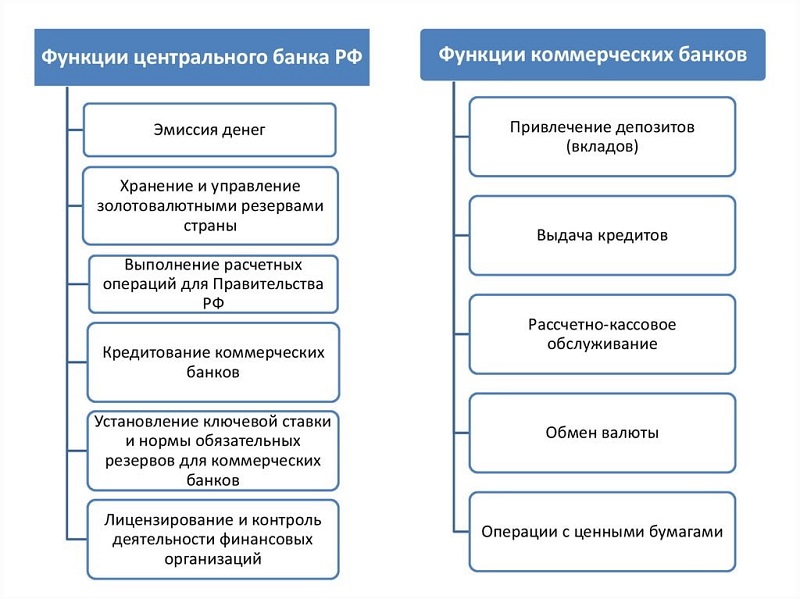

Коммерческие банки делятся на универсальные и специализированные:Также на втором уровне находятся специализированные финансово-кредитные организации (небанковские кредитные организации). К ним относятся Пенсионные фонды, Инвестиционные фонды, Страховые компании, Клиринговые дома и др…Функции Центрального Банка и Коммерческих банковНесмотря на то, что и коммерческие банки и Центральный Банк называются банками, они выполняют абсолютно различные функции.

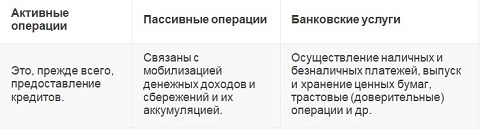

* Ключевая ставка/учетная ставка/ставка рефинансирования — Ставка, по которой ЦБ дает кредит коммерческим банкам. Последние ориентируются на нее при установлении ставки потребительского кредита.** Нормы обязательного резервирования — Доля вклада, которую коммерческий банк должен держать в резерве либо в виде депозита в Центральном Банке, либо в виде наличности в собственных хранилищах. Например, Степан открыл депозит на сумму 100.000 руб в банке при норме обязательного резервирования 10%. Это значит, что 10.000 вклада банк обязан держать «нетронутыми» ( зарезервировать ), а остальные временно использовать, например, для выдачи потребительских кредитов.Знаете ли вы, что…Основной статьей прибыли коммерческих банков является кредитная деятельность. Прибыль по кредиту складывается в результате разницы между процентом по привлеченным денежным средствам и процентам по выданному кредиту. (Например, банк привлек депозит под 10% годовых, и выдал эту сумму денег в кредит под 22% годовых. 12% — прибыль банка)Успешная работа банка опирается на сбалансированное сочетание осуществления активных и пассивных операций коммерческого банка.Активные операции – операции банка направленные на размещение денежных средств, с целью получения прибыли. (Это исходящие денежные потоки – деньги уходят из банка)Пассивные операции – операции банка, направленные на привлечение денежных средств для формирования базы для осуществления активных операций. (Это входящие денежные потоки – деньги приходят в банк)

*Также выделяют активно-пассивные операции банка, к которым относят расчётное обслуживание клиентов. (Не встречается в ЕГЭ)

| Филиал | Представительство |

|---|---|

|

Обособленное подразделение банка, расположенное не в месте нахождения банка и осуществляющее все или часть его операций. |

Подразделение банка, осуществляющее только представительские и информационные функции (представительство не ведет кредитно-депозитную деятельность)) |

|

Например, если сам банк находится в Москве, то в Санкт-Петербурге будут находится его филиалы. И в том и в другом месте можно пользоваться всеми услугами банка, например, взять кредит. |

Например, если в самом банке или его филиале можно получить кредит, то в представительстве, максимум возможно получить информацию об условиях предоставления кредита. Получить сам кредит в представительстве не возможно. |

| Универсальные банки | Специализированные банки |

|

Занимаются кредитованием всех сфер экономики и осуществляют все кредитные операции |

Занимаются кредитованием отдельных сфер экономики, осуществляя узкий перечень кредитных операций. Два основных вида специализированных банков:

|

| Функции ЦБ (Банка России) | Функции коммерческих банков |

|

|

|

Активные операции (исходящий денежный поток) |

Пассивные операции (входящий денежный поток) |

|

|

-

Обществознание ЕГЭ-2014-2015

/

-

Финансы в экономике

/

-

Финансы

Финансы – совокупность денежных средств, рассматриваемых в их создании и движении, и экономических отношений, обусловленные взаимными расчетами между хозяйствующими субъектами.

ФУНКЦИИ ФИНАНСОВ

|

Наименование функции |

Ее сущность |

|

Распределительная |

Распределение и перераспределение внутреннего валового дохода, благодаря чему денежные средства поступают в распределение государства, муниципалитета |

|

Контрольная |

Отслеживание всего хода распределительного процесса, а также расходования по целевому назначению денежных средств, поступающих из федерального бюджета |

|

Регулирующая |

Вмешательство государства в процесс производства через финансы (налоги, государственные кредиты и т.д.) |

|

Стабилизирующая |

Обеспечение граждан стабильными экономическими и социальными условиями |

Финансовая система – совокупность взаимосвязанных и взаимодействующих элементов, непосредственно связанных с финансовой деятельностью и способствующих ее осуществлению.

Финансовая система включает:

— органы управления финансами во главе с Министерством финансов

— финансово-кредитные учреждения (ЦБ, инвестиционные компании и др.)

— финансовые ресурсы (бюджетная система, внебюджетные специальные фонды, финансы хозяйствующих субъектов и отраслей и др.)

— нормы, регулирующие финансовую деятельность (финансовое право, финансово-правовые акты)

Финансы и финансовые институты

Для того, чтобы дать определение термину «финансовый институт», надо понять, что такое финансы.

Финансы – это…

- Деньги, ценные бумаги или иные денежные обязательства семьи/предприятия/государства.

- Денежные отношения, организованные государством, в процессе которых общегосударственные фонды формируются и используются для решения политических, экономических и социальных задач.

Финансовые институты – это коммерческие учреждение, которые занимаются осуществлением финансовых операций.

Выделяют шесть основных видов финансовых институтов:

- Банк – это финансовая организация, которая принимает депозиты, предоставляет ссуды, организует расчеты и занимается куплей – продажей ценных бумаг.

- Страховая компания – это организация, которая осуществляет финансовое страхование жизни, здоровья, имущества физических и юридических лиц.

- Инвестиционная компания – это организация – посредник между заемщиком и частным инвестором. Она осуществляет сбор средств частных инвесторов с помощью продажи им своих ценных бумаг.

- Пенсионный фонд – это организация, которая выплачивает пенсии и пособия лицам, которые делали взносы в этот фонд. Организация может быть государственной или частной.

- Фондовая биржа – это рынок ценных бумаг и других финансовых документов.

- Международный финансово-кредитный институт – это организация, которая занимается кредитованием разных стран, помогает стабилизировать финансовые системы развивающихся стран, содействует мировой торговле.

Главная функция любого финансового института состоит в том, чтобы передать денежные средства от сберегателя (им может быть как один человек, так и организация и даже целое государство, то есть кто-то, у кого есть финансы, не задействованные в производстве) к заемщику (тот, у кого есть выгодный бизнес-проект, но нет средств на его реализацию).

Банк и банковская система. Виды банков

Древнейший финансовый институт – банк. Учреждения, выполняющие функции банков, появились сразу после того, как люди смогли накапливать деньги и задались вопросом об их сохранности.

Впервые храмовые жрецы Древнего Востока в VII – VI вв. до нашей эры начали оказывать услуги по хранению сбережений граждан во время войны. Хранить деньги в храмах было безопасно, так как «дома богов» в древности не грабили. Опасаясь навлечь на себя гнев высших сил. Позже аналогично начали поступать жители Древней Греции, а когда практика хранения денег в храме достаточно укрепилась, древние торговцы решили, что можно использовать чужие сбережения для расширения своего дела. За предоставление им денег торговцы выплачивали процент от своей прибыли. Так впервые пересеклись интересы инвестора и заемщика.

Схема действия банковской системы в РФ.

Сейчас банки выполняют и множество других функций:

– Расчетную, то есть организовывают взаимный расчет между продавцами и покупателями, даже если они находятся в других странах (например, при заключении сделки купли-продажи банк переводит деньги со счета покупателя квартиры на счет продавца).

– Депозитную, то есть дает людям возможность поместить в банк временно свободные деньги и получать на них проценты.

– Кредитную, то есть предоставляет займы частным лицам, предпринимателям и правительствам, нуждающимся в деньгах для решения тех или иных проблем.

– Создают новые формы денег, которые делают выполнение финансовых операций более удобными. Например, банкиры изобрели чековую книжку, лист которой, подписанный владельцем, может передаваться из рук в руки подобно бумажной купюре. В банке предъявитель этого документа может получить сумму, прописанную на листе, эта сумма будет снята со счета владельца чековой книжки и выдана предъявителю.

Кроме того, именно банки организуют рынки валюты, управляют сбережениями своих клиентов, содействуют купле-продаже ценных бумаг, а с недавних пор обслуживают банковские карты.

В зависимости от типа оказываемых услуг выделяют разные виды банков:

Эмиссионные банки обладают правом выпускать бумажные деньги, они же регулируют денежное обращение в стране. В России правом эмиссии денег обладает только Центральный банк, принадлежащий государству. Он не обслуживает частных лиц и предпринимателей, а работает только с государственными и частными банками.

Депозитные (или коммерческие) банки принимают депозиты, предоставляют ссуды, занимаются организацией расчетов и куплей и продажей ценных бумаг.

Инвестиционные банки специализируются на операциях с ценными бумагами.

Сберегательные банки занимаются сохранением средств вкладчиков.

Существуют и другие виды банков, их называют специальными. К таким, например, относятся внешнеторговые, сельскохозяйственные или ипотечные банки.

Банком может владеть не только государство, но частная организация или группа лиц. В зависимости от владельца выделяют следующие формы банков:

- Частно-индивидуальные, то есть те, которыми владеет один человек.

- Акционерные, то есть те, которыми владеет акционерное общество.

- Кооперативные, владельцем которых является группа людей.

- Муниципальные, то есть те, которыми владеет муниципальный район.

- Федеральные, то есть те, которыми владеет государство.

- Банки смешанной собственности. Например, Сберегательный банк России – это частный, акционерный коммерческий банк, однако большая часть его акций принадлежит государству, поэтому отчасти его можно считать федеральным.

- Мелкогосударственные. Например, Международный банк реконструкции и развития (МБРР).

Задание EO0321D

Ниже приведён перечень функций. Все они, за исключением двух, относятся к функциям центрального банка. 1) эмиссия денег; 2) лицензирование финансовых организаций; 3) установление ключевой ставки; 4) принятие государственного бюджета; 5) кредитование домохозяйств; 6) проведение расчётов правительства.

Найдите две функции, «выпадающие» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Dерно ответить на вопрос поможет знание о том, какие специфические функции выполняет Центральный банк, и чем его функции отличаются от функций коммерческих банков.

К функциям центрального банка относятся: эмиссия (выпуск) денег, хранение золотовалютных резервов страны и управление ими, выполнение расчетных операций для правительства, лицензирование и контроль за деятельностью коммерческих банков, кредитование коммерческих банков.

Центральный банк НЕ принимает государственный бюджет. Принятие госбюджета – функция правительства РФ.

К функциям коммерческих банков относятся: кредитование населения, обмен валюты, операции с ценными бумагами, рассчетно-кассовое обслуживание.

Следовательно, к функциям центрального банка не относятся кредитование домохозяйств и принятие государственного бюджета.

Ответ: 45

pазбирался: Полина Белинская | обсудить разбор | оценить

Задание EO0903s

Выберите из приведенного списка положения, характеризующие полномочия Центрального Банка РФ, и вынесите в ответ цифры, под которыми они даны.

- Осуществление денежной эмиссии

- Предоставление потребительских кредитов

- Выдача лицензий коммерческим банкам

- Установление официальных курсов валют по отношению к рублю

- Прием платежей и переводов граждан

Центробанк РФ можно назвать «банком банков» и «банком правительства», исходя из его функций, направленных на регулирование денежно-кредитной ситуации в стране. Он занимается выпуском денег (то есть осуществляет эмиссию), лицензированием коммерческих банков, установлением курсов иностранных валют по отношению к рублю, хранением золотовалютных резервов. Исходя из этого, верны варианты 1,3,4. Варианты 2 и 5 не подходят, так как это не входит в компетенцию ЦБ РФ и выполняется обычными банками.

Ответ: 134

pазбирался: Полина Белинская | обсудить разбор | оценить

Задание EO0704s

Найдите в списке те операции, которые выполняются Центральным Банком РФ, и занесите в ответ цифры, под которыми они указаны.

- Проведение эмиссии денег.

- Кредитование банков.

- Финансовые консультации для граждан.

- Прием коммунальных платежей.

- Определение обязательных норм резервов.

Поскольку ЦБ РФ – это главный банк страны, играющий основную роль в регулировании кредитно-банковской системы, он наделен особыми полномочиями и выполняет функции, отличные от других банков и связанные с обеспечением устойчивости национальной валюты и функционирования платежной системы. Проведение эмиссии – одна из его основных функций. Кредитование банков также входит в перечень выполняемых им операций. А вот финансовые консультации для граждан и прием коммунальных платежей он не проводит. Определение обязательных норм резервов для банков – одна из функций ЦБ, помогающая осуществлять контроль за деятельностью кредитно-финансовых организаций и руководство над платежной системой.

Ответ: 125

pазбирался: Полина Белинская | обсудить разбор | оценить

Задание EO0305s

Далее приведен перечень характеристик. Все они, кроме двух, относятся к понятию «деньги». Найдите 2 характеристики, «выпадающие» из общего ряда, и впишите в таблицу цифры, под которыми они даны.

- Безработица;

- Эмиссия;

- Цена;

- Ликвидность;

- Конкуренция;

- Инфляция.

Сначала будет не лишним вспомнить значение тех приведенных терминов, которые могут вызвать затруднения. Эмиссия – это выпуск денег в обращение. Цена – определенное количество денег, за которое можно приобрести товар или услугу. Ликвидность – особое свойство денег, которое означает возможность их использования в качестве средства платежа. Инфляция – процесс обесценивания денег вследствие чрезмерного увеличения их количества в обращении.

Вспомнив значения всех данных слов, становится очевидно, что «лишние» слова – безработица и конкуренция.

Ответ: 15

pазбирался: Полина Белинская | обсудить разбор | оценить

Дана Донецкая | Просмотров: 23.2k

Финансы являются неотъемлемой частью современной экономики. В общем случае под этим термином понимается система отношений, в процессе которых формируются денежные фонды, необходимые для нормальной работы всех субъектов.

Как наука финансы возникли относительно недавно, когда объем денежных операций значительно увеличился за счет эмиссии бумажных денег, а учетные ставки центральных банков стали мощным инструментом регулирования экономики. Но история этой дисциплины началась значительно раньше — приблизительно в XIII веке.

Содержание

- История и эволюция финансов

- Сущность финансов

- Классификация и структура финансов на примере РФ

- Государственные финансы

- Общественные финансы

- Частные финансы

- Личные финансы

- Основные функции финансов

История и эволюция финансов

Формально, финансы как сфера общественных отношений и явление возникли в те времена, когда появились первые деньги, то есть сразу после перехода от натуральной формы хозяйства к товарной системе.

Позже роль денег только увеличивалась. Это было обусловлено расколом общества на классы и появлением институтов, работа которых требовала финансирования за счет сбора и перераспределения налогов.

Появление самого термина “финансы” произошло значительно позже — приблизительно в XIII веке. Он происходит от латинского слова “finansia”, что в переводе означает “денежный платеж”. Соответственно — тогда это понятие использовалось для характеристики расчетов между разными субъектами, преимущественно ростовщиками и их должниками.

На рубеже XVI века появились государственные финансы, вернее, их прототип. Тогда это была казна правящей династии, члены которой и занимались распределением средств. Если говорить проще, все эти деньги были собственностью императора, царя или вождя.

Важно! С одной стороны — такой подход гарантировал некую стабильность, а с другой — тормозил социальное и экономическое развитие, поскольку внушительная доля средств выделялась на личные пожелания и проекты монархического клана.

По этой причине практически во всех странах монархи в итоге были дистанцированы от казны, а средства стали расходоваться на более важные общественные нужды. Смысл этого разграничения состоит в том, что именно оно привело к формированию привычной системы государственных финансов.

Одновременно с этим процессом эволюционировали финансы предприятия. Они стали активно развиваться после промышленной революции (на рубеже XVII-XVIII веков), которая кардинально изменила экономический ландшафт и открыла перед собственниками средств производства новые возможности.

Рис. 1. Финансовая система Российской Федерации

Рис. 1. Финансовая система Российской Федерации

Самым молодым ответвлением этой дисциплины являются так называемые “личные (частные) финансы”. Это деньги, остающиеся в распоряжении домохозяйств после уплаты всех обязательных платежей. Государства и крупные корпорации заинтересованы в том, чтобы люди их вкладывали в инвестиционные инструменты, стимулируя тем самым экономический рост.

Таким образом, финансы — это одновременно историческая и экономическая категория. Они неразрывно связаны с человеческим социумом. И сейчас уже сложно сказать, что в эволюции общества сыграло определяющую роль — сам факт появления денег или их непосредственная аккумуляция в казне и фондах.

Сущность финансов

Финансы как экономическая категория являются тем редким случаем, когда авторы практически всех концепций в своих рассуждениях отталкиваются от одного определения.

Звучит оно следующим образом. Финансы — это общественные денежные отношения, в процессе которых формируются, распределяются и используются фонды государственного бюджета и частных организаций с целью обеспечения стабильного экономического роста и выполнения социальных обязательств перед гражданами.

Важно! В разных энциклопедиях по экономической теории могут встречаться немного отличающиеся понятия, но в сущности они будут говорить об одном и том же. Возможно, такая “однозначность” в терминологии обусловлена тем фактом, что финансовая сфера слишком важна для макроэкономической стабильности, чтобы допускать вольные трактовки.

Финансовая деятельность имеет объект, субъект и предмет:

- Объектом финансов являются денежные средства. В данном случае их принадлежность абсолютно не играет принципиальной роли.

- Субъект финансов — это тот, кто участвует в процессе их распределения и накопления. Обычно это государство (со всеми его структурами), организации и граждане.

- Предмет финансов — это отношения между субъектами, складывающиеся в процессе управления деньгами.

Рис. 2. Институциональная структура финансовой системы

Рис. 2. Институциональная структура финансовой системы

Классификация и структура финансов на примере РФ

По признаку субъекта экономических отношений финансы в Российской Федерации (РФ) бывают:

-

- государственные;

- общественные;

- частные;

- личные.

Государственные финансы

К этой категории относятся все средства, находящиеся в бюджетах разных уровней и государственных фондах. Их условно можно разделить на федеральные и региональные.

Федеральные финансы — это совокупность денежных средств, право распоряжаться которыми принадлежит органам общефедерального уровня. Их основу составляют:

- Бюджет РФ — основное звено системы, через которое распределяются все ресурсы.

- Пенсионный фонд — средства, за счет которых выплачивается пенсия по старости и социальным обстоятельствам.

- Фонд социального страхования — денежные ресурсы, направляемые на социальную поддержку людей в случае наступления нетрудоспособности, тяжелых семейных обстоятельств и так далее.

- Государственные кредиты — это совокупность выданных и взятых займов (внешних и внутренних).

- Золотовалютные резервы (ЗВР) — это активы, которые в случае необходимости могут быть направлены на финансирование бюджетного дефицита. К ним относятся: золото, серебро, платина, драгоценные монеты и иностранная стабильная валюта.

Региональные финансы — это средства, которыми имеют право распоряжаться органы субъектов РФ. Здесь можно отметить следующие составные элементы:

- Региональные бюджеты — ключевой инструмент регулирования экономической и социальной политики на “местах”.

- Территориальные фонды социального страхования.

- Средства муниципальных предприятий.

Важно! При подсчете величины федеральных и региональных бюджетов учитываются только фактические денежные средства. То есть отнести к финансам ликвидные активы, пересчитанные в стоимостной оценке, нельзя.

Рис. 3. Схема построения бюджетной системы Российской Федерации

Рис. 3. Схема построения бюджетной системы Российской Федерации

Общественные финансы

Под этим термином в контексте представленной классификации выступают фонды, формируемые посредством добровольных отчислений. Это могут быть:

- благотворительные организации, с помощью которых оказывается срочная помощь нуждающимся;

- профсоюзы, живущие за счет взносов членов;

- саморегулируемые организации, на которые государство перекладывает часть надзорных функций;

- различные кооперативы.

Особенность этой формы финансов заключается в том, что у них нет конкретного хозяина, то есть их нельзя отнести к госсобственности, но и частными они тоже не являются.

Частные финансы

К данной категории относятся денежные средства организаций и предпринимателей, то есть можно сказать, что они в полной мере соответствуют форме собственности.

Если в рассмотренных ранее случаях финансы выполняли роль своеобразного регулятора, при помощи которого балансируется развитие общества, достигаются глобальные цели или поддерживаются нуждающиеся, то в случае с частным сектором главная их задача сводится к извлечению прибыли.

Личные финансы

Этот раздел достаточно субъективный, поскольку очень часто между личными финансами и другими классификационными группами проходит тонкая грань. Например, если человек зарегистрирован как ИП, какую часть средств можно отнести к личным денежным средствам, а какую к “частным”?

Или еще такой вопрос — можно ли считать личными финансами (активом) плату за страховку, которая потом покрывает расходы на медицинские услуги (то есть возвращается), или для физического лица это невосполнимый расход?

Тем не менее есть такие категории, которые, без сомнения, можно отнести к личным финансам, это:

- наличные деньги;

- вклады и депозиты в банках;

- индивидуальные инвестиционные счета;

- ценные бумаги (акции, облигации, паи);

- с некоторым допущением сюда можно включить ликвидный антиквариат и драгоценности, так как это тоже инвестиции.

Рис. 4. Функции финансов

Рис. 4. Функции финансов

Основные функции финансов

Финансовая сфера выполняет сразу три важные функции. Кратко прокомментируем их:

- Распределительная. Она предполагает распределение ранее аккумулированных фондов среди граждан, организаций и участников производства. В первом случае этот процесс выражается в выравнивании валового национального продукта (ВНП) на душу населения, во втором — проявляется как субсидии. Ну а в последней ситуации из корпоративных финансов выплачивается зарплата и дивиденды.

- Контрольная. Она представляет собой мониторинг того, насколько эффективно расходуются ресурсы. Фактически, финансы позволяют своевременно узнать, где образовался дисбаланс.

- Стимулирующая. При грамотном управлении финансовыми потоками можно стимулировать или дестимулировать отдельные виды деятельности. Например, если увеличивать дотации предприятиям конкретного профиля, они в итоге покажут опережающие темпы развития, а если облагать их дополнительным налогом или штрафами, эффект будет прямо противоположный. Данная функция часто еще называется регулирующей.

Получается, что финансовая сфера во всех смыслах не менее важна, чем законотворчество и научно-технический прогресс. Она не только является кровеносной системой современной экономики, но и стала уже полноценным инструментом регулирования, при помощи которого хозяйствующие субъекты могут решать самые сложные задачи.

Предлагаем посмотреть наглядный пример, как работают финансы на примере банковской системы.

Предыдущая

ЭкономикаКоммерческая деятельность — сущность и содержание

Следующая

ЭкономикаПроцентная ставка — понятие, виды, методы расчета и начисления

2.6 Финансовые институты. Банковская система

I. Финансовые институты.

II. Банк. Банковская система. Функции банка. Виды банков.

I. Финансовые институты.

Финансовые институты — коммерческие учреждения, осуществляющие финансовые операции, а именно оказывают услуги по перевод средств и предоставлению займов.

• Банки

• Пенсионные фонды создаются частными и государственными компаниями, предприятиями для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в эти фонды. Частные пенсионные фонды собирают часть заработной платы работников с обязательством в будущем выплачивать им пенсии. До их использования по прямому назначению собранные средства вкладывают в покупку ценных бумаг крупных корпораций, доход от которых идёт на увеличение пенсионного фонда.

Государственные пенсионные фонды, собирающие, например, в США ежегодно сотни миллиардов долларов, вкладывают их в облигации министерства финансов.

Пенсионный фонд Российской Федерации — самостоятельное финансово-кредитное учреждение, осуществляющее государственное управление финансами пенсионного обеспечения.

• Инвестиционные компании — финансово-кредитный институт, аккумулирующий денежные средства юридических и физических лиц через продажу им собственных ценных бумаг. Инвестиционная компания выступает посредником между заёмщиками и частным инвестором, выражая интересы последнего. Привлечённые средства компания размещает в своей стране или за рубежом путём покупки акций и облигаций предприятий. Важно, что разнообразный набор ценных бумаг позволяет этим компаниям уменьшить риск потери капитала и обеспечить стабильность и большую надёжность доходов вкладчиков, поскольку кризис или финансовые неурядицы затрагивают различные отрасли по-разному.

• Страховые компании — организации, оказывающие страховые услуги. Они используют средства специальных страховых фондов (отчисления предприятий, граждан), предназначенные для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. Например, если вы пострадали во время наводнения или пожара (уничтожено имущество или нанесён ущерб физическому здоровью), то вам, если вы застраховали имущество и здоровье, выплачивается сумма определённого размера.

• Финансовые компании специализируются на предоставлении потребительского кредита и мелких ссуд индивидуальным заёмщикам. Например, вы можете приобрести товары длительного пользования (холодильник, стиральная машина, мебель), оформив через магазин их покупку в кредит.

• Фондовые биржи специализируются на продаже и покупке ценных бумаг. Все сделки в этом учреждении заключаются методом открытого торга. Так, ценные бумаги приобретаются в ходе публичных торгов лицом, предложившим наивысшую цену. Коммерческие банки размещают на них акции и облигации своих клиентов. Фондовые биржи активно участвуют в процессе переливания денежных средств в высокодоходные отрасли экономики, поддерживая их развитие.

• Межгосударственные финансово-кредитные институты: Мировой банк, Международный валютный фонд. Европейский банк реконструкции и развития. Международный банк экономического сотрудничества. Они занимаются финансированием и кредитованием разных стран, содействуют мировой торговле, оказывают необходимую помощь в стабилизации финансовой системы развивающихся стран и т. п.

Деятельность государственных и частных финансовых институтов оказывает значительное влияние на формирование ссудного капитала, его эффективное использование, а также на общеэкономическую и финансовую политику государства.

II. Банк. Его функции.

Банк — финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам.

Банковская система — совокупность действующих в стране банков и других кредитных учреждений и организаций.

Современная банковская система состоит из двух уровней: верхний — центральный банк и нижний — коммерческие банки; также могут действовать международные банки.

Центральный банк (Банк России) — национальный банк, осуществляющий монопольную эмиссию денег и являющийся центром финансово-кредитной системы страны. В России это Банк России (Центральный банк РФ). Он независим от органов исполнительной власти, но подотчётен законодательной власти. ЦБ имеет право предлагать на рассмотрение парламента проекты законов.

Функции Центрального банка:

- осуществление эмиссии денег,

- хранение золотовалютных резервов государства;

- осуществление по поручению Правительства РФ операций с золотом и иностранной валютой,

- выполнение расчётных операций для Правительства;

- установление для коммерческих банков нормы обязательных резервов;

- осуществление кредитования коммерческих банков;

- установление ключевой ставки (на её основе рассчитываются проценты коммерческих банков по кредитам и вкладам);

- осуществление лицензирования и контроля деятельности финансовых организаций.

Коммерческие банки (частные и государственные) — посредники в платежах между субъектами экономики, операциях с ценными бумагами. Коммерческие банки должны получить от Центрального банка лицензию на выполнение своих функций.

Функции коммерческих банков:

- привлечение депозитов (вкладов),

- выдача кредитов,

- расчётно-кассовые операции,

- операции с ценными бумагами, иностранной валютой и др.

Одна из главных задач коммерческих банков — привлечение сбережений граждан и прибыли фирм, их аккумулирование и вложение с целью получения дохода.

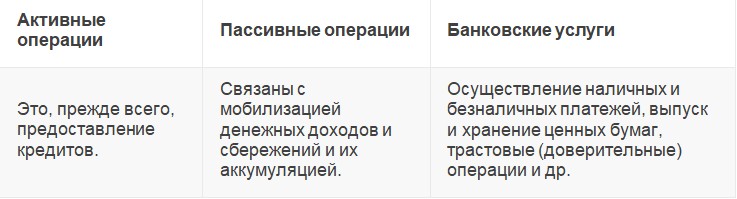

Банковские операции делятся на:

1) активные — операции, связанные с предоставлением кредитов (размещение банковских ресурсов). Примеры: предоставление ссуды под залог товаров, предоставление кредита под залог векселя, предоставление гражданам потребительских кредитов, развитие ипотечного кредитования.

2) пассивные — операции, связанные с мобилизацией денежных доходов и сбережений и их аккумуляции (привлечение средств на счета банков).

Основные виды бирж:

1) Товарная биржа — форма рынка товаров, продаваемых большими партиями, как правило по образцам.

2) Валютная биржа — осуществляет операции по купле-продаже иностранной валюты.

3) Биржа труда — осуществляет посредничество на рынке труда, регистрирует безработных, помогает трудоустройству.

4) Фондовая биржа- осуществляет организацию обращения ценных бумаг, определяет их рыночную стоимость (прежде всего, акций и облигаций)

Услуги репетитора

Качественная, профессиональная подготовка к ОГЭ, ЕГЭ по истории и обществознанию, подготовка к урокам и олимпиадам по авторским методикам от финалиста Всероссийского конкурса «Учитель года», обладателя премии Президента РФ «Лучшие учителя России»

Разработанные мной курсы представляют собой пошаговые инструкции, выполнение которых приводит к эффективному результату. Слушатели курсов получают все необходимые дидактические и методические материалы для успешного прохождения ГИА. Дистанционные занятия (Скайп) не уступают по качеству очным занятиям.

Заказать курс или услуги репетитора: WhatsApp, тел. 8(950)-794-21-89, e-mail: onlainrepetitor@gmail.com

С уважением: Историк.RU (об авторе)

Заказать курс или услуги репетитора

Обществознание. 11 класс

(Перейти к каталогу уроков)

Кодификатор по обществознанию. ЕГЭ — 2022 год

(Перейти к кодификатору)

Кодификатор по обществознанию. ОГЭ — 2022 год

(Перейти к кодификатору)

11 класс

ЕГЭ

2.6 Финансовые институты. Банковская система

ОГЭ

Каталог материалов

Базовые знания

- — Терминология по кодификатору

Лекции

- — Финансы и финансовые институты

- — Банковская система и её структура

- — Ценные бумаги

Схемы

- — «Функции Центробанка РФ и коммерческих банков»

- — «Банковские операции»

Видеоматериалы

- — Финансы и банковская система. Центр онлайн-обучения «Фоксфорд»

- — Финансовые институты. Банковская система (ГБУ ЦОКО ЧР. Цикл уроков в рамках регионального проекта «Я сдам ЕГЭ. Обществознание»)

- — Финансовые институты. Банковская система РФ (Школа обществознания | Подготовка к ЕГЭ и ОГЭ)

Проверь себя!

- — Задание на составление сложного плана

- — Выбор правильного ответа

- — Анализ суждений

Литература для самоподготовки

- — Учебники, учебные пособия, справочники, энциклопедии, задания, тесты

Базовые знания

Терминология по кодификатору

Для просмотра определения обществоведческого понятия, нажмите на него. Чтобы закрыть значение обществоведческого понятия нажмите на него повторно.

финансовый рынок

банковская система

центральный банк российской федерации

финансовые институты

Вернуться к каталогу материалов

Лекции

Финансы и финансовые институты

Финансы — это

1) денежные средства, ценные бумаги и иные денежные обязательства семьи, предприятия, государства;

2) совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование, использование общегосударственных фондов, денежных средств для осуществления экономических, социальных и политических задач.

Финансовые институты — коммерческие учреждения, осуществляющие финансовые операции.

Виды финансовых институтов:

1) Банк (от итал. banco — скамья) — финансовая организация, осуществляющая деятельность:

а) по приёму депозитов;

б) по предоставлению ссуд;

г) по купле и продаже ценных бумаг.

2) Страховая компания — компания, оказывающая страховые услуги, осуществляющая страхование жизни, здоровья, имущества, ответственности.

3) Инвестиционная компания — финансово-кредитная организация, собирающая денежные средства частных инвесторов через продажу им собственных ценных бумаг. Выступает в качестве посредника между заёмщиком и частным инвестором, выражая интересы последнего.

Паевой инвестиционный фонд (ПИФ) — это фонд, который объединяет деньги инвесторов, чтобы вложить их в разные финансовые инструменты: акции, облигации, недвижимость или другие. Вы можете вложить деньги в фонд, купив часть пая, целый пай или несколько, и заработать на росте стоимости своей доли.

4) Пенсионный фонд — создаваемый частными и государственными компаниями, предприятиями фонд для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в этот фонд.

5) Фондовая биржа (от лат. bursa — кошелёк, мешок) — организованный рынок, на котором осуществляются сделки с ценными бумагами и иными финансовыми документами.

6) Межгосударственный финансово-кредитный институт (Мировой банк, Международный валютный фонд, Европейский банк реконструкции и развития и др.) — институт, занимающийся финансированием и кредитованием разных стран, содействующий мировой торговле, оказывающий помощь в стабилизации финансовой системы развивающихся стран.

Основное предназначение финансовых институтов — организация посредничества, т. е. эффективного перемещения денежных средств (в прямой или опосредованной форме) от сберегателей (готовы передать их за вознаграждение лицу, испытывающему финансовый голод) к заёмщикам (имеют в портфеле выгодный инвестиционный проект, но не располагают достаточными для его реализации источниками финансирования).

Вернуться к каталогу материалов

Банковская система и её структура

Банковская система — это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, выполняющих банковские операции.

Задачи, решаемые банковской системой:

обеспечение экономического роста;

регулирование инфляции;

регулирование платёжного баланса.

Структура банковской системы:

1) Центральный банк — принадлежит государству, является главным финансовым учреждением страны:

— осуществляет эмиссию (выпуск) национальной валюты, регулирование количества денег в стране (эмиссия денег — это рост денежной массы в обороте за счёт увеличения выпуска в обращение банкнот и ценных бумаг);

— поддерживает стабильность национальной валюты;

— осуществляет общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства;

— предоставляет кредиты коммерческим банкам;

— выпускает и погашает государственные ценные бумаги;

— управляет счетами правительства, выполняет зарубежные финансовые операции.

2) Коммерческие банки — кредитные учреждения универсального характера. Осуществляют:

— приём вкладов на текущие счета;

— кредитование промышленных и торговых предприятий;

— посредническую функцию, в соответствии с которой через эти банки проходят платежи предприятий, организаций и населения;

— кредитование населения (потребительский кредит);

— инвестиционные операции;

— расчётно-комиссионные и торгово-комиссионные операции.

3) Кредитно-финансовые организации и специализированные банки — занимаются кредитованием определённых сфер и отраслей хозяйственной деятельности:

инвестиционные банки специализируются на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность, строительство и другие отрасли, а также в ценные бумаги;

ипотечные (от греч. hypotheke — залог, заклад) банки предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество;

сберегательные банки привлекают и хранят свободные денежные средства, денежные сбережения населения, выплачивая вкладчикам фиксированный процент, возрастающий с увеличением срока хранения;

инновационные банки кредитуют инновации, т. е. обеспечивают освоение нововведений, внедрение научно-технических достижений.

Вернуться к каталогу материалов

Ценные бумаги

Основные виды ценных бумаг — государственные облигации, векселя, чеки, акции.

Вернуться к каталогу материалов

Схемы

Функции Центробанка РФ и коммерческих банков

?

Вернуться к каталогу материалов

Схема «Банковские операции»

?

Вернуться к каталогу материалов

Видеоматериалы

Финансы и банковская система. Центр онлайн-обучения «Фоксфорд»

Центр онлайн-обучения «Фоксфорд»

Вернуться к каталогу материалов

Финансовые институты. Банковская система (ГБУ ЦОКО ЧР. Цикл уроков в рамках регионального проекта «Я сдам ЕГЭ. Обществознание»)

Источник: (ГБУ ЦОКО ЧР. Цикл уроков в рамках регионального проекта «Я сдам ЕГЭ. Обществознание»)

Вернуться к каталогу материалов

Финансовые институты. Банковская система РФ (Школа обществознания | Подготовка к ЕГЭ и ОГЭ)

Источник:

Школа обществознания | Подготовка к ЕГЭ и ОГЭ

Вернуться к каталогу материалов

Проверь себя!

Задание на составление сложного плана

Используя материалы страницы, составьте сложный план,

позволяющий раскрыть по существу тему «Финансовые институты и их роль в рыночной экономике». Сложный

план должен содержать не менее трёх пунктов, непосредственно

раскрывающих тему по существу, из которых два или более детализированы

в подпунктах.

(Количество подпунктов каждого детализированного пункта

должно быть не менее трёх, за исключением случаев, когда с точки зрения

общественных наук возможны только два подпункта.)

Ответ

Вернуться к каталогу материалов

Выбор правильного ответа

Банк Д. специализируется на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность, строительство и другие отрасли, а также в ценные бумаги. К какому типу банков относится банк Д.?

1) сберегательному

2) ипотечному

3) инновационному

4) инвестиционному

Ответ

Вернуться к каталогу материалов

Анализ суждений

Верны ли следующие суждения о банковских операциях?

А. Банки привлекают средства физических лиц и инвестируют их в доходные проекты.

Б. Банки активно кредитуют предприятия и организации, содействуя развитию торговых сетей.

?

Ответ

Вернуться к каталогу материалов

Литература для самоподготовки

Учебники, учебные пособия, справочники, энциклопедии, задания, тесты

ЕГЭ

Учебники федерального перечня Минпросвещения России

— Обществознание. 11 класс: учеб. для общеобразоват. организаций: базовый уровень /

Л.Н. Боголюбов и др.; под ред. Л. Н. Боголюбова, А.Ю. Лазебниковой. – М. Просвещение. § 9. Финансы в экономике

Уроки «Российской электронной школы»

— ОБЩЕСТВОЗНАНИЕ. 11 КЛАСС. Урок 7. Банковская система

— ОБЩЕСТВОЗНАНИЕ. 11 КЛАСС. Урок 18. Основы финансового права

Дополнительная литература

— ЕГЭ. Обществознание в таблицах и схемах, Р. В. Пазин, И. В. Крутова

— Обществознание. Полезная книга о том, как сдать ЕГЭ, Для школьников и поступающих в вузы, Динаев А.М.

— Викирешебник. Параграф 9 «Финансы в экономике» — Обществознание. 11 класс. Боголюбов Л.Н.

— Обществознание. Школьный словарь. 10-11 классы. Боголюбов Л.Н.

— Термины по обществознанию (по словарю Боголюбова). Модуль Quizlet.

— Обществознание. 10 класс. Модульный триактив-курс. Татьяна Лискова, Ольга Котова

— Обществознание. 40 вариантов. Типовые варианты экзаменационных заданий от разработчиков ЕГЭ / А. Ю. Лазебникова, Т. В. Коваль

Вернуться к каталогу материалов

Что такое финансовые институты

Основа коммерческих отношений — это деньги. За них люди покупают и продают товары и услуги. Но бывает так, что тот, у кого есть свободный капитал, хочет вложиться в деятельность того, у кого как раз не хватает денег.

Для этой и похожих ситуаций люди придумали финансовые услуги и продукты, а также систему, которая регулирует связанные с ними операции. И называется она финансовый рынок.

Финансовый рынок — это система взаимоотношений между теми, кто продаёт и покупает финансовые услуги или продукты.

Покупатели на таком рынке — это частные или юридические лица, которые хотят заниматься какой-либо деятельностью, но для этого у них не хватает капитала. С этим им помогает вторая сторона — продавцы финансовых продуктов и услуг. Это финансовые институты.

Финансовые институты — это коммерческие учреждения, которые занимаются финансовыми операциями.

Такие институты предлагают потребителям разные финансовые услуги, которые помогут решить их проблемы. Например:

-

привлечение денег: кредиты, займы и другие долговые продукты;

-

вложение и преумножение денег: вклады и инвестиции, которые помогут получить дополнительный доход в будущем;

-

страхование: продукты, которые помогают защититься от непредвиденных обстоятельств.

Пример

Подруга Оли при встрече рассказала ей о неприятной ситуации, которая недавно с ней приключилась. Когда она была на работе, у неё дома прорвало трубу в ванной. В итоге ремонт у Олиной подруги был испорчен, а ещё ей нужно было выплатить компенсацию соседям, которых она затопила.

После этого Оля подумала, что не хочет повторять ошибок подруги. Она обратилась в страховую компанию и купила полис, который защитит её квартиру на такой случай. Теперь, если в её доме случится потоп или пожар, возмещать стоимость ремонта вместо неё будут страховщики.

Основные финансовые институты

Всего существует 6 финансовых институтов, которые всё это обеспечивают:

-

банки;

-

страховые и инвестиционные компании;

-

пенсионный фонд;

-

фондовая биржа;

-

межгосударственный финансово-кредитный институт.

В таблице ниже мы собрали их все и описали, какие именно услуги и продукты они предлагают.

Как видно по таблице, первый уровень занимает Центральный банк (ЦБ) России. Взять кредит на новую машину в нём нельзя — у этого учреждения другие задачи:

-

защищать и обеспечивать устойчивость местной валюты — рубля;

-

развивать национальную платёжную систему и работать над её стабильностью;

-

укреплять и совершенствовать банковскую систему;

-

защищать стабильность и обеспечивать развитие фондового рынка, контролировать операции на нём.

Центральный банк — это финансовая организация с особым статусом и полномочиями. Он очень важен для экономики государства. Его регулируют федеральные законы и Конституция РФ.

И хотя этот банк не выдаёт деньги гражданам напрямую, он распределяет их по коммерческим банкам. А те уже пользуются ими, чтобы оказывать услуги людям и компаниям. Коммерческие банки, как видно в таблице, занимают второй уровень в банковской системе России.

Коммерческие банки — это различные финансовые организации, которые привлекают свободные деньги и предоставляют их в кредит. Также они организовывают расчёты между физическими и юридическими лицами.

Видов таких банков — целая россыпь. Они отличаются услугами, которые предоставляют своим потребителям. К примеру, существуют сберегательные банки. В них можно открыть депозит под проценты, чтобы копить сбережения. Страховые банки обслуживают страховые компании — выдают деньги, чтобы возмещать ущерб по договору. А трастовые — помогают компаниям с умом вкладывать свободные денежные средства и преумножать их через инвестиции.

Есть и ещё один вид финансовых учреждений нижнего уровня — это микрофинансовые организации или МФО. Как и коммерческие банки, они выдают кредиты, но между ними есть большая разница в условиях:

-

низкие требования: заём может взять почти кто угодно, для этого не нужны справки о доходах и поручители;

-

малый срок кредита: обычно их берут «до зарплаты»;

-

высокие проценты: как правило, они начисляются каждый день и в разы превышают те, что предлагают обычные банки;

-

малые суммы кредита: в МФО обращаются за небольшими займами, которые часто неинтересны коммерческим банкам.

Немного о финансовой грамотности

Если есть другой выход, лучше не обращаться в МФО за деньгами. Для многих людей это оборачивается неподъёмными долгами из-за просрочек и штрафов. Лучше подкопить средства, открыть депозит или взять обычный кредит в банке.

Но если выбора нет, и вам всё же придётся обратиться туда, будьте внимательны. Тщательно читайте условия договора и задавайте вопросы консультанту, пока не разберётесь в каждом пункте. А когда заём будет оформлен, не допускайте просрочки. В противном случае сумма долга будет расти каждый день, и в итоге может увеличиться в разы.

Проверьте себя

Выполните задания ниже, чтобы понять, стоит ли вам ещё раз повторить тему финансовых институтов и банковской системы.

Задание № 1

Прочтите описание ситуаций ниже и определите, в какие финансовые институты нужно обратиться героям, чтобы решить их проблему. Поясните, почему вы выбрали именно такой ответ, опираясь на материалы статьи.

-

Кирилл и Вика хотят разрабатывать компьютерные игры. У них есть отличная идея и навыки, но нет денег, чтобы купить нужные программы, оплатить место на платформе и заплатить актёрам за озвучивание.

-

Таня и Витя накопили миллион рублей и хотят отложить их на учёбу будущим детям.

-

У Артёма появились свободные денежные средства, и он хочет вложить их в акции.

-

Аня только что купила квартиру и хочет в будущем уберечь её от последствий пожаров или природных катаклизмов.

-

Антон хочет купить дом в ипотеку, но решает заодно застраховать своё здоровье на случай, если он заболеет и временно не сможет платить по долгам.

Задание № 2

Подумайте, бывали ли в вашей семье ситуации, когда приходилось обращаться за услугами в разные финансовые институты: банки, страховые компании и т. д.? Опишите их.

Финансовые институты — это тема, которая часто встречается на ЕГЭ по обществознанию. А значит, вам стоит хорошо разобраться в ней, чтобы не потерять драгоценные баллы. На курсах по обществознанию в Skysmart ученики разбирают любые, даже самые сложные темы на понятных каждому примерах из жизни. И всё это — без заучивания. Присоединяйтесь к нам на вводном уроке — это бесплатно!