На чтение 12 мин Просмотров 33.7к. Опубликовано 7 февраля, 2019

Для решения таких задач необходимо понимать алгоритм решения экономических задач

За задание №17 по математике ЕГЭ профильный уровень можно получить 3 балла. Мы рассмотрим как решать экономические задачи ЕГЭ по математике, которые в каждом варианте профильного уровня по математике идут под номером 17.

Решение №17 включает в себя обязательное построение математической модели, то есть это обычная текстовая задача, но с экономическим (финансовым) уклоном и чаще всего с большим количеством вычислений.

Можно выделить несколько блоков заданий:

1. Вклады и кредиты

2. Акции и другие ценные бумаги

3. Методы оптимальных решений

Рассмотрим каждый из вышеперечисленных блоков.

Содержание

- Вклады и кредиты

- Акции и другие ценные бумаги

- Методы оптимальных решений

- Примеры решения задач

Вклады и кредиты

Вклады и кредиты – самый обширный блок. Здесь вы можете встретить различные схемы возврата кредита или увеличения суммы вклада, и ваша задача – упорядочить данные таким образом, чтобы большой массив текста превратился в удобную математическую схему.

Чтобы правильно решать такие задачи, необходимо владеть формулой сложных процентов. Начисление по этой формуле предполагает, что каждый последующий год процент начисляется не на исходную сумму, а на исходную сумму, увеличенную предыдущим начислением процентов.

Формула выглядит следующим образом:

![]()

где FV – будущая сумма.

PV – текущая сумма.

p – процент, в соответствии с которым происходит начисление

n – количество лет начисления процента.

Если начисления происходят не ежегодно, а чаще, например, ежеквартально, формула модифицируется в следующий вид:

![]() ,

,

где

FV – будущая сумма

PV – текущая сумма

p – процент, в соответствии с которым происходит начисление

n – количество лет начисления процента

m – количество начислений в год (например, m=4, если начисления ежеквартальные).

Давайте отработаем эту формулу на подготовительной задаче.

Задача 1

Алексей положил 100 000 рублей в банк под 6% годовых на 3 года. Какая сумма будет у Алексея через год? Через 2 года? Через 3 года?

Решение:

Рассчитаем по формуле сложного процента сумму через год:

![]()

Теперь сумму через 2 года:

![]()

Теперь сумму через 3 года:

![]()

Более того, вам придётся работать со схемами кредитов/вкладов, поэтому решим более сложную задачу, в которой нужно будет переводить текст в таблицы и уравнения/неравенства.

Задача 2

Вклад в размере 10 млн рублей планируется открыть на четыре года. В конце каждого года вклад увеличивается на 10% по сравнению с его размером в начале года, а, кроме этого, в начале третьего года и четвёртого годов вклад ежегодно пополняется на одну и ту же фиксированную сумму, равную целому числу миллионов рублей. Найдите наименьший возможный размер такой суммы, при котором через четыре года вклад станет не меньше 28 млн рублей.

Решение:

Пусть искомая сумма составит a млн рублей.

Составим таблицу, чтобы упорядочить данные и построить математическую модель.

По условию, нужно найти наименьшее целое x, для которого выполнено неравенство

14,641 + 2,31a ≥ 28

a ≥ ![]()

Наименьшее целое число, при котором знак неравенства выполняется, это число 6.

Значит, искомая сумма — 6 млн рублей.

Ответ: 6 млн рублей.

Акции и другие ценные бумаги

Следующий блок, который мы рассмотрим, затрагивает относительно новое понятие ценной бумаги. Что вам нужно знать о ценной бумаге, чтобы решать подобные задания, не вдаваясь в экономические особенности, это то, как она может приносить доход.

Тип 1: когда вы получаете доход от того, что ценная бумага, которую вы купили ранее, растет в цене. Например, сначала ценная бумага стоила 3 000, а через год стала стоить 4 000. Непосредственно этих 4 000 у вас нет, но вы можете продать ценную бумагу за 4 000 и получите больше, чем потратили за год до этого.

Тип 2: когда вы получаете некий процент от прибыли компании за то, что ранее приобрели ценную бумагу этой компании. Если вы являетесь владельцем акции, то доход данного типа вы получаете в форме дивидендов.

Помимо этого дохода вы также можете продать эту ценную бумагу и, если она теперь стоит больше, чем когда вы ее покупали, вы также получите прибыль. Это не все пути получения дохода от ценных бумаг, но других особенностей вам знать не нужно. При необходимости все дополнительные условия будут описаны в самой задаче.

Рассмотрим следующую задачу, в которой как раз фигурирует понятие ценной бумаги.

Задача 3.

Григорий приобрёл ценную бумагу компании за 9000 рублей в начале 2016 года. Компания находится на стадии активного роста, поэтому цена данной бумаги каждый год возрастает на 2000 рублей. В любой момент Григорий может продать бумагу и положить вырученные деньги на банковский счёт. Каждый год сумма на счёте будет увеличиваться на 12 %. В начале какого года Григорий должен продать ценную бумагу, чтобы через 15 лет после покупки этой бумаги сумма на банковском счёте была наибольшей?

Решение:

Продать бумагу нужно тогда, когда прирост стоимости ценной бумаги станет меньше, чем банковский процент. Пусть это случится в год n.

К этому моменту n к изначальной цене акции 9000 прибавится n раз по 2000, тогда на текущий момент её цена составит:

9000 + 2000n

Чтобы получить прирост, который Григорий получит, если хранить деньги в форме акции, необходимо ежегодный прирост (в данной задаче – 2000 рублей) поделить на накопленную к данному моменту сумму.

Прирост денежной суммы в банке всегда одинаков и равен предложенному проценту, то есть 0,12.

Либо можем составить уравнение, которое объединит все строчки нашей таблицы:

По прошествии четырёх лет Григорий должен продать бумагу, то есть в начале 2020 года.

Ответ: 2020

Методы оптимальных решений

Это особый блок, позволяющий максимизировать одну целевую функцию при учёте данных в условии ограничений.

Основные типы заданий в этом блоке:

1. Оптимизация работы на производстве с учётом цен на рынке товара и факторов производства;

2. Многозаводское производство (включая разные заводы/ отели/ другие рабочие пространства);

3. Транспортная задача.

Разберём несколько задач с основными методами решения.

Задача.

У фермера есть 2 поля, площадь каждого из которых составляет 10 гектаров. На каждом поле можно выращивать пшеницу и ячмень. Урожайность пшеницы на первом поле составляет 500 ц/га, а на втором поле – 300 ц/га. Урожайность ячменя, наоборот, на первом поле составляет 300 ц/га, а на втором поле – 500 ц/га. При этом известно, что между данными злаками поля можно делить в любом соотношении.

Если известно, что на рынке установилась цена на пшеницу 7000 рублей за центнер, а цена на ячмень 9000 рублей за центнер, то какой наибольший доход фермер может получить?

Решение:

Имеем 2 поля с различными характеристиками.

В целом, продавать ячмень выгоднее, чем продавать пшеницу, так как 9000 > 7000 рублей.

Более того, известно, что на втором поле урожайность ячменя выше, чем урожайность пшеницы (500 ц/га против 300 ц/га). Тогда очевидно, что второе поле полностью фермер займёт ячменём, откуда получит:

10·500· 9000= 45000000 рублей

Ситуация с первым полем не так очевидна.

Продавать ячмень, как и прежде, выгоднее, чем продавать пшеницу. Однако на первом поле урожайность ячменя ниже, чем урожайность пшеницы (300 ц/га против 500 ц/га).

Поэтому необходимо сравнить соотношения этих величин:

Тогда получается, что засеять первое поле пшеницей выгоднее, так как низкая цена компенсируется высокой урожайностью.

Доход с первого поля:

10 · 500 ·7000 = 35000000 рублей

Суммарный доход составит:

35000000 рублей + 45000000 рублей = 80000000 рублей

Ответ: 80000000 рублей

Есть и другие типы заданий, в которых необходимо будет применить не житейские знания, а навыки составления уравнений и нахождения наименьшего/ наибольшего значений функций.

Задача.

На двух заводах есть по 360 рабочих, каждый из которых готов трудиться по 5 часов в сутки для обработки чёрных или цветных металлов. На первом заводе один рабочий за час обрабатывает 0,3 кг чёрных металлов или 0,1 кг цветных металлов. На втором заводе для обработки x кг чёрных металлов в день требуется x2 человеко-часов труда, а для обработки у кг цветных металлов в день требуется у2 человеко-часов труда.

Владельцу заводов поступил заказ на обработку металлов, причём 1 кг чёрных металлов ценится заказчиком так же, как 1 кг цветных металлов. Какую наибольшую массу обработанных металлов может за сутки суммарно получить заказчик?

Решение:

Как и дано в условии, 1 кг чёрных металлов ценится заказчиком так же, как 1 кг цветных металлов, что означает, что металлы взаимозаменяемы в пропорции 1:1.

Пусть на втором заводе t рабочих обрабатывают чёрные металлы, тогда (360-t) рабочих обрабатывают цветные металлы.

Знаем, что x2 человеко-часов труда требуется обработки x кг чёрных металлов, а у2 человеко-часов труда требуется в день для обработки у кг цветных металлов.

На первом заводе один рабочий за час обрабатывает 0,3 кг чёрных металлов или 0,1 кг цветных металлов, однако чёрные и цветные металлы для заказчика равнозначны, из чего сделаем вывод, что все 360 рабочих обрабатывают чёрные металлы, то есть 108*5 = 540 кг в день.

Имея соотношение на втором заводе и производительность рабочих на первом заводе, составим функцию возможного количества обработанных металлов:

![]()

Необходимо найти наибольшее значение этой функций. Последовательность действий мы уже знаем из темы «Анализ функций». Необходимо:

1. Найти производную функции;

2. Приравнять производную к 0, получить точки, подозрительные на экстремум;

3. Определить знаки производной на полученных промежутках и проверить, какие точки являются точкой максимума, а какие – точкой минимума.

Проведём такую последовательность действий с нашей производственной функцией.

Приведём к общему знаменателю.

Приведём к общему знаменателю.  Приравняем числитель к 0.

Приравняем числитель к 0. Возведём в квадрат.

Возведём в квадрат. Получили единственную точку экстремума.

Получили единственную точку экстремума.- Проверим, является ли она точкой максимума.

Видим, что в точке t=180 производная меняет знак с + на -, тогда, по определению, это точка максимума.Итак, на втором заводе 180 рабочих обрабатывают чёрные металлы, тогда 180 рабочих обрабатывают цветные металлы.Поставим данные значения в изначальную целевую функцию.

Видим, что в точке t=180 производная меняет знак с + на -, тогда, по определению, это точка максимума.Итак, на втором заводе 180 рабочих обрабатывают чёрные металлы, тогда 180 рабочих обрабатывают цветные металлы.Поставим данные значения в изначальную целевую функцию. Ответ: 600 кг

Ответ: 600 кг

Видим, что экономическая задача достаточно разнообразна, но и решать вы её можете абсолютно разными способами – через производные, составление таблиц, схем, выведение формул и простой перебор вариантов.

Самое главное – внимательно прочитать и понять условие.

Примеры решения задач

Задача 1. В 2019 году клиент планирует открыть вклад в банке 1 ноября сроком на 1 месяц под 11% годовых. Какая сумма денег окажется на счёте вклада 1 декабря того же года, если планируемая сумма вклада равна 100 000 рублей? Ответ округлите до двух знаков после запятой.

Решение: При однократном начислении процентов через дней на вклад под годовых в невисокосный год получим сумму ![]()

Воспользуемся этой формулой, считаяS0= 100 000, r = 11 , m = 30 (так как в ноябре 30 дней).

Получим:

Число в скобках с точностью до 7 знаков после запятой равно 1,0090411, значит, S=100 904,11Таким образом, на счёте вклада будет 100 904 рубля 11 копеек.

Задача 2. Через сколько полных лет у клиента на счету будет не менее 950 000 рублей, если он намерен открыть вклад 31 декабря и планирует каждый год класть на счет 260 000 рублей при условии, что банк раз в год (начиная со следующего года) 31 декабря будет начислять 10% на имеющуюся сумму?

Решение:

Будем последовательно вычислять сумму на счете и упорядочивать данные с помощью таблицы.

Задача 3. По вкладу «А» банк в течение трёх лет в конце каждого года увеличивает на 10% сумму, имеющуюся на вкладе в начале года, а по вкладу «Б» увеличивает эту сумму на 11% в течение каждого из первых двух лет, а на третий год начисляемые проценты изменяются. Найдите наименьшее целое число процентов за третий год по вкладу «Б», при котором по истечении трёх лет этот вклад всё ещё будет выгоднее вклада «А».

Решение:

Пусть на каждый тип вклада была внесена сумма По вкладу «А» сумма каждый год увеличивается на ![]()

умножается на коэффициент 1,1.

Тогда по вкладу «А» после первого года сумма станет равна ;

после второго года: 1,21S;

после третьего года: 1,331S.

По вкладу «Б» после первого года сумма станет равна1,11S;

после второго года 1,2321S.

Пусть на третий год по вкладу «Б» банк увеличивает сумму на r%. Тогда после третьего года по вкладу «Б» сумма станет равна

![]() , где r— натуральное число,

, где r— натуральное число,

![]() коэффициент повышения в третий год.

коэффициент повышения в третий год.

По условию требуется найти наименьшее целое число процентов за третий год по вкладу «Б», при котором за все три года этот вклад всё ещё останется выгоднее вклада «А», то есть сумма через три года на вкладе «Б» должна быть больше суммы на вкладе «А». Составим неравенство:

Так как r— натуральное число, то наименьший процент равен 9%.

Задача 4. Сергей планирует приобрести ценную бумагу за 7 тысяч рублей. Цена бумаги каждый год будет возрастать на 2 тысячи рублей. В любой момент Сергей сможет продать ценную бумагу и вырученные деньги положить на банковский счет. Каждый год сумма на счете будет увеличиваться на 10%. В течение какого года после покупки Сергей должен продать ценную бумагу, чтобы через 30 лет после покупки этой бумаги сумма на счете стала наибольшей?

Решение.

Во второй год цена ценной бумаги составит: (7+2) тысячи рублей

В третий год (7+2)+2= 7+2∙2 тысячи рублей

В четвертый год (7+2)+2)+2= 7+2∙3 тысячи рублей

![]() .

.

Сопоставим 10% банковский рост цены бумаги ее ежегодному росту на 2000 рублей.

10% от цены бумаги на ![]()

Ценную бумагу стоит продать тогда, когда 10% от цены бумаги станут больше, чем 2 тысячи рублей.

Получаем неравенство:

Наименьшее натуральное n, удовлетворяющее этому неравенству, равно 8.

Задача 5.

Пенсионный фонд владеет ценными бумагами, которые стоят t2 тыс. рублей в конце года t (t=1; 2; … ). В конце любого года пенсионный фонд может продать ценные бумаги и положить деньги на счёт в банке, при этом в конце каждого следующего года сумма на счёте будет увеличиваться на 20%. В конце какого года пенсионному фонду следует продать ценные бумаги, чтобы в конце тридцатого года сумма на его счёте была наибольшей?

Решение:

Задание 15 Профильного ЕГЭ по математике — «экономическая» задача. Как вы уже поняли, речь пойдет о деньгах. О кредитах и вкладах. О ситуациях, где нужно узнать, при каких значениях переменной будет максимальна прибыль или минимальны издержки. С 2022 года задание 15 оценивается на ЕГЭ в 2 первичных балла.

В этой статье:

Как научиться решать «экономические» задачи. С чего начать.

Две схемы решения задач на кредиты и как их распознать.

Комбинированные задачи.

В чем основная сложность «экономической» задачи.

Задания на оптимальный выбор. В том числе — с применением производной.

Если материал покажется вам сложным — вернитесь к теме «Задачи на проценты» из первой части ЕГЭ по математике.

Надеемся, что вы уже сейчас сможете ответить на такие вопросы:

- Что принимается за 100%?

- Величина х увеличилась на p%. Как это записать?

- Величина y дважды уменьшилась на р%. Как это записать?

Ответы на вопросы, а также подготовительные задачи — в статье «Задача 17 Профильного ЕГЭ по математике. Кредиты и вклады. Начисление процентов». Повторите эту тему.

Запомним, что есть всего две схемы решения задач на кредиты

Первая схема: кредит погашается равными платежами. Или известна информация о платежах. Подробно здесь.

Вторая схема: равномерно уменьшается сумма долга. Или дана информация об изменении суммы долга. Подробно здесь.

В задачах первого типа обычно применяется формула для суммы геометрической прогрессии. В задачах второго типа — формула суммы арифметической прогрессии.

Посмотрите, чем эти схемы отличаются друг от друга. На какие ключевые слова в условии надо обратить внимание.

Потому что первое, что надо сделать, когда решаете «экономическую» задачу на кредиты или вклады, — определить, к какому типу она относится.

Давайте потренируемся.

1. 31 декабря 2014 года Аристарх взял в банке 6 902 000 рублей в кредит под 12,5% годовых. Схема выплаты кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12,5%), затем Аристарх переводит в банк X рублей. Какой должна быть сумма X, чтобы Аристарх выплатил долг четырьмя равными платежами (то есть за четыре года)?

Конечно, это задача первого типа. Есть информация о платежах. В условии сказано, что Аристарх выплатит долг четырьмя равными платежами.

Введем обозначения:

тыс. рублей — сумма долга. Расчеты будем вести в тысячах рублей.

тыс. рублей — сумма долга. Расчеты будем вести в тысячах рублей.

— процент банка,

— процент банка,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

— сумма ежегодного платежа.

— сумма ежегодного платежа.

Составим схему погашения кредита. Заметим, что здесь 4 раза (то есть в течение 4 лет) повторяются одни и те же действия:

— сумма долга увеличивается в  раз;

раз;

— Аристарх вносит на счет сумму в счет погашения кредита, и сумма долга уменьшается на .

Вот что получается:

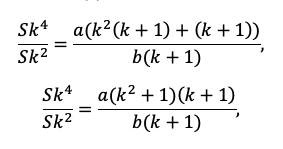

cdot { k}-{ X}right)cdot { k}-{ X})cdot { k}-{ X}=0.")

Раскроем скобки:

=0.")

Что у нас в скобках? Да, это геометрическая прогрессия, и ее проще записать как

. В этой прогрессии первый член равен 1, а каждый следующий в k раз больше предыдущего, то есть знаменатель прогрессии равен k.

. В этой прогрессии первый член равен 1, а каждый следующий в k раз больше предыдущего, то есть знаменатель прогрессии равен k.

Применим формулу суммы геометрической прогрессии:

И выразим из этой формулы .

И выразим из этой формулы .

}{{{ k}}^4-1}.") Что же, можно подставить численные данные. Стараемся, чтобы наши вычисления были максимально простыми. Поменьше столбиков! Например, коэффициент k лучше записать не в виде десятичной дроби 1,125 — а в виде обыкновенной дроби

Что же, можно подставить численные данные. Стараемся, чтобы наши вычисления были максимально простыми. Поменьше столбиков! Например, коэффициент k лучше записать не в виде десятичной дроби 1,125 — а в виде обыкновенной дроби  , Иначе у вас будет 12 знаков после запятой!

, Иначе у вас будет 12 знаков после запятой!

И конечно, не спешить возводить эту дробь в четвертую степень или умножать на S = 6902000 рублей.

}{{{ k}}^4-1}=frac{{ S}cdot 9^4left(frac{9}{8}-1right)}{8^4cdot left(frac{9^4}{8^4}-1right)}=frac{{ S}cdot 9^4}{8cdot left(9^4-8^4right)}=frac{{ S}cdot 9^4}{8cdot left(9^2-8^2right)left(9^2+8^2right)}=frac{{ S}cdot 9^4}{8cdot left(9+8right)left(9^2+8^2right)}=")

тыс.руб.

тыс.руб.

Ответ: 2296350 рублей.

Вот следующая задача.

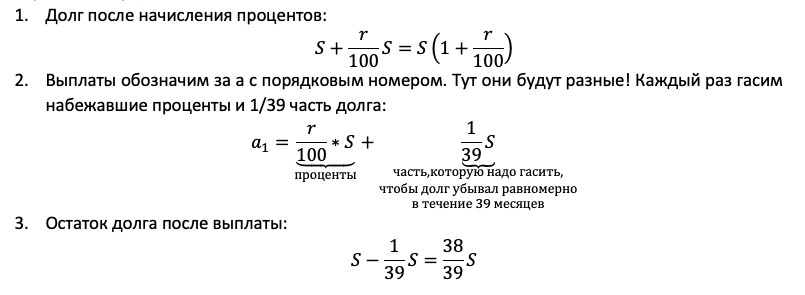

2. Жанна взяла в банке в кредит 1,8 млн рублей на срок 24 месяца. По договору Жанна должна возвращать банку часть денег в конце каждого месяца. Каждый месяц общая сумма долга возрастает на 1 %, а затем уменьшается на сумму, уплаченную Жанной банку в конце месяца. Суммы, выплачиваемые Жанной, подбираются так, чтобы сумма долга уменьшалась равномерно, то есть на одну и ту же величину каждый месяц. Какую сумму Жанна вернёт банку в течение первого года кредитования?

В этой задаче сумма долга уменьшается равномерно — задача второго типа.

Пусть S — первоначальная сумма долга, S = 1800 тысяч рублей.

Нарисуем схему начисления процентов и выплат. И заметим некоторые закономерности.

Как обычно,

Сумма долга уменьшается равномерно. Можно сказать — равными ступеньками. И каждая ступенька равна  После первой выплаты сумма долга равна

После первой выплаты сумма долга равна  после второй

после второй

Тогда первая выплата  вторая выплата

вторая выплата ,

,

Последняя в году выплата

Сумма всех выплат в течение первого года:

-{ S}left(frac{23}{24}+frac{22}{24}+dots +frac{12}{24}right).")

В первой «скобке» — сумма 12 членов арифметической прогрессии, в которой  Обозначим эту сумму

Обозначим эту сумму

Во второй скобке — также сумма 12 членов арифметической прогрессии, в которой  Эту сумму обозначим

Эту сумму обозначим

Общая сумма выплат за год:

=frac{1800}{4}left({ 1,01}cdot 37-35right)=")

тыс. рублей.

тыс. рублей.

Ответ: 1066500 рублей.

Еще одна задача — комбинированная. Здесь мы рисуем такую же схему выплаты кредита, как в задачах второго типа.

3. В июле 2016 года планируется взять кредит в банке на пять лет в размере S тыс. рублей. Условия его возврата таковы:

− каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

− с февраля по июнь каждого года необходимо выплатить часть долга;

− в июле 2017, 2018 и 2019 долг остаётся равным S тыс. рублей;

− выплаты в 2020 и 2021 годах равны по 625 тыс. рублей;

− к июлю 2021 долг будет выплачен полностью.

Найдите общую сумму выплат за пять лет.

Введем переменные:  тысяч рублей. Рисуем схему погашения кредита:

тысяч рублей. Рисуем схему погашения кредита:

Общая сумма выплат: +2{ Y}=3{ S}left({ k}-1right)+2{ Y.}") Кроме того, долг был полностью погашен последней выплатой

Кроме того, долг был полностью погашен последней выплатой  .

.

Это значит, что ={ Y},") и тогда

и тогда

{ Y}}{{{ k}}^2}{ X}=3cdot frac{left({ k}+1right){ Y}}{{{ k}}^2}left({ k}-1right)+2{ Y}=3{ y}left(frac{{{ k}}^2-1}{{{ k}}^2}right)+2{ Y}=")

=625left(5-frac{3cdot 16}{25}right)=frac{625cdot 77}{25}=77cdot 25=1925") тысяч рублей.

тысяч рублей.

Ответ: 1925 тыс. рублей.

Но не только задачи на кредиты и вклады могут встретиться в задании 15 Профильного ЕГЭ по математике. Есть еще задачи на оптимальный выбор. Например, нужно найти максимальную прибыль (при соблюдении каких-либо дополнительных условий), или минимальные затраты. Сначала в такой задаче нужно понять, как одна из величин зависит от другой (или других). Другими словами, нужна та функция, наибольшее или наименьшее значение которой мы ищем. А затем — найти это наибольшее или наименьшее значение. Иногда — с помощью производной. А если повезет и функция получится линейная или квадратичная — можно просто воспользоваться свойствами этих функций.

4. Консервный завод выпускает фруктовые компоты в двух видах тары—стеклянной и жестяной. Производственные мощности завода позволяют выпускать в день 90 центнеров компотов в стеклянной таре или 80 центнеров в жестяной таре. Для выполнения условий ассортиментности, которые предъявляются торговыми сетями, продукции в каждом из видов тары должно быть выпущено не менее 20 центнеров. В таблице приведены себестоимость и отпускная цена завода за 1 центнер продукции для обоих видов тары.

| Вид тары | Себестоимость, 1 центнера |

Отпускная цена, 1 центнера |

| стеклянная | 1500 руб | 2100 руб |

| жестяная | 1100 руб | 1750 руб |

Предполагая, что вся продукция завода находит спрос (реализуется без остатка), найдите максимально возможную прибыль завода за один день (прибылью называется разница между отпускной стоимостью всей продукции и её себестоимостью).

По условию, завод не может выпускать компот только в стеклянных банках или только в жестяных — должны быть и те, и другие.

Пусть x — доля мощностей завода, занятых под поизводство компотов в стеклянных банках, а y — доля мощностей, занятых под производство компотов в жестяных банках, Тогда x+y=1. (Например, х=0,3 и у = 0,7 — то есть 30% производства — это компот в стеклянных банках, а 70% — компот в жестяных банках).

Если бы завод выпускал только компот в стеклянных банках, их бы получилось 90 центнеров в сутки. Однако выпускаются и те, и другие, и компотов в стеклянных банках производится 90x центнеров, а в жестяных банках — 80y центнеров в сутки.

Составим таблицу.

| Вид тары | Доля в общем количестве | Производится в сутки | Прибыль за 1 центнер |

| стеклянная |  |

|

2100 — 1500 = 600 руб |

| жестяная |  |

|

1750 — 1100 = 650 руб |

Общая прибыль завода за сутки равна .")

По условию,  и

и  , то есть

, то есть  и

и

Нужно найти наибольшее значение выражения ") при выполнении следующих условий:

при выполнении следующих условий:

Подставим  в выражение для прибыли завода за сутки. Получим, что она равна

в выражение для прибыли завода за сутки. Получим, что она равна )=2000(26+x).") Это линейная функция от x. Она монотонно возрастает и свое наибольшее значение принимает при

Это линейная функция от x. Она монотонно возрастает и свое наибольшее значение принимает при  Тогда

Тогда  и максимально возможная прибыль завода за день равна

и максимально возможная прибыль завода за день равна

=2000cdot frac{107}{4}=53500") руб.

руб.

Ответ: 53500 руб.

Больше задач по финансовой математике на нахождение наибольших и наименьших значений функций и применение производной — здесь:

Задача 15 Профильного ЕГЭ по математике. Исследование функций и производная

Вот такая она, задача с экономическим содержанием. Мы рассказали о ней самое главное. Если готов осваивать ее самостоятельно — желаем удачи. А если не все будет сразу получаться — приходи к нам в ЕГЭ-Студию на интенсивы, курсы или Онлайн-курс.

Если вам понравился наш материал — записывайтесь на курсы подготовки к ЕГЭ по математике онлайн

Благодарим за то, что пользуйтесь нашими публикациями.

Информация на странице «Задание 15. Финансовая математика u0026#8212; профильный ЕГЭ по математике» подготовлена нашими редакторами специально, чтобы помочь вам в освоении предмета и подготовке к ЕГЭ и ОГЭ.

Чтобы успешно сдать необходимые и поступить в высшее учебное заведение или колледж нужно использовать все инструменты: учеба, контрольные, олимпиады, онлайн-лекции, видеоуроки, сборники заданий.

Также вы можете воспользоваться другими материалами из данного раздела.

Публикация обновлена:

09.03.2023

Секция: Математика

Краснодарский край, г. Сочи

МОБУ СОШ № 13,

ОБЩАЯ СХЕМА РЕШЕНИЯ

ЭКОНОМИЧЕСКИХ ЗАДАЧ

Научный руководитель: Ильина Зоя Николаевна, учитель математики МОБУ СОШ №13

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ………………………………………………………………………………….….3

ГЛАВА 1. ИСТОРИЯ ВОЗНИКНОВЕНИЯ ПРОЦЕНТА.…… …………… …..….…….…5

ГЛАВА 2. ПРОЦЕНТЫ В МАТЕМАТИКЕ…………………..……….………..……………6

2.1.Определение процента ………………………………………………….…………6

2.2.Проценты и дроби..…………………………………………………….…….……6

2.3.Три основные задачи на дроби..…………………………………….……………8

ГЛАВА 3.СХЕМА РЕШЕНИЯ ТЕКСТОВЫХ ЗАДАЧ. …………………………….…….…9

3.1.Задача на смеси…………………………………………………..……………… 9

3.2.Задача на работу………………………………………………………..…………9

3.3.Задача на движение……………………………………………………….………10

ГЛАВА 4. РАСЧЕТ БАНКОВСКИХ КРЕДИТОВ. ВЫВОД ФОРМУЛ……………………12

Вывод формул для решения задач на равные размеры выплат.………………12

Решение задач на сокращение остатка на одну долю от целого……………….18

Общая схема решения задач……………………………………………………..25

ГЛАВА 5: ЗАДАЧИ ДЛЯ САМОСТОЯТЕЛЬНОГО РЕШЕНИЯ…….…………………….28

ЗАКЛЮЧЕНИЕ………………………………………………………………………………….31

ЛИТЕРАТУРА……………………………………………………………………………….…34

ВВЕДЕНИЕ

В связи с преобразованием России из системы централизованного планирования в экономику рыночной ориентации экономические знания стали необходимыми как в профессиональной сфере, так и в повседневной жизни. Сегодня жизнь настоятельно требует, чтобы выпускник имел развитое экономическое мышление и был готов к жизни в условиях рыночных отношений.

Эффективному постижению азов экономики поможет решение задач, в содержании которых идет речь о процентах. Решение многих задач школьного курса, нестандартных задач, практических задач помогает разобраться в новых экономических веяниях жизни.

Понятие «проценты» буквально вошло в нашу жизнь. Сами проценты не дают экономического развития, но их знание помогает в развитии практических способностей, а также умение решать экономические задачи. Обдуманное изучение процентов может способствовать развитию таких навыков как экономичность, расчетливость.

. Учащихся при подходе к итоговой аттестации в 9-х и 11-х классах сталкиваются с проблемой решения задач на проценты, а они есть в ЕГЭ. На данный момент я являюсь ученицей 11 класса. Как и многим другим учащимся, мне предстоит сдать ЕГЭ. Ещё с 10 класса я была ознакомлена с заданиями данного экзамена. Среди них оказались задачи экономической направленности повышенного уровня сложности, которые в курсе старшей общеобразовательной школы не рассматриваются. Для меня стал актуален вопрос: каким образом подойти к решению таких задач?

Проблема: практические задачи задания № 17 сложны для обучающихся отсутствием унифицированных формул в курсе математики школьной программы.

Гипотеза: существует множество видов «экономических» задач на проценты и способов их решения, но их можно объединить по типам для облегчения усвоения материала.

Работа посвящена исследованию экономических задач и выводу единой схемы для их решения.

Данная работа может представлять интерес для всех, кто сталкивается с математическими расчетами. Кроме того, при решении задачи удалось вывести общую схему решения задач, которую можно будет применять в последующих жизненных ситуациях.

Цель:

научиться понимать и использовать информацию, представленную в процентах;

обобщить методы решения задач с экономическим содержанием повышенного уровня сложности;

сформировать навыки перевода реальных предметных ситуаций в различные математические модели;

облегчить работу по подбору задач экономического содержания

Задачи:

изучить теоретические аспекты решения «экономических» задач;

познакомиться с видами «экономических» задач из сборников для подготовки к ЕГЭ 2015, 2016, 2017, 2018 гг. и открытого банка задач по математике;

углубить знания по теме проценты;

рассмотреть различные способы решения задач;

выявить структуру экономических задач на проценты;

провести анализ решений;

обобщить и систематизировать способы решения задач.

Объект исследования:

«Экономические» задачи на проценты повышенного уровня сложности.

Предмет исследования:

Методы решения задач на проценты повышенного уровня сложности.

Методы:

поисковый метод с использованием научной и учебной литературы, интернета;

исследовательский метод при определении видов задач, их решения различными способами;

практический метод решения задач;

анализ полученных в ходе исследования данных.

ГЛАВА 1. ИСТОРИЯ ВОЗНИКНОВЕНИЯ ПРОЦЕНТА

Процент[1] (лат. per cent «на сотню; сотая») – сотая часть числа, обозначаемся знаком «%». Используют как обозначение соотношения доли чего-либо к целому.

В Древнем Риме, задолго до существования десятичной системы счисления, вычисления часто производились с помощью дробей, которые были кратны 1/100. При деноминации валюты в средние века вычисления со знаменателем 100 стали более привычными, а с конца XV века до начала XVI века данный метод расчёта стал повсеместно использоваться, судя по содержанию изученных материалов, содержащих арифметические вычисления. Впервые опубликовал таблицы для расчета процентов в 1584 г. Симон Стевин — инженер из города Брюгге (Нидерланды). Стевин известен замечательным разнообразием научных открытий, в том числе — особой записи десятичных дробей. Долгое время под процентами понимались исключительно прибыль или убыток на каждые 100 рублей. Они применялись только в торговых и денежных сделках. Затем область их применения расширилась, проценты встречаются в хозяйственных и финансовых расчетах, статистике, науке и технике. Во многих из этих материалов данный метод применялся для расчёта прибыли и убытка, процентных ставок, а также в правиле трёх, которое широко применялось индийскими математиками. В XVII веке данная форма вычислений стала стандартом для представления процентных ставок в сотых долях.

В России понятие процента впервые ввёл Пётр I. Но считается, что подобные вычисления начали применяться в Смутное время, как результат первой в мировой истории привязки чеканных монет 1 к 100, когда рубль сначала состоял из 10 гривенников, а позже из 100 копеек

Наибольшую популярность проценты приобрели в банковской сфере. Прообразом современных банковских учреждений стали банки, которые основались в Венеции с 1171 года. В России такие банки появились в 1774 году. Эти банки давали деньги в долг королям, купцам, ремесленникам, они финансировали дальние путешествия, строительство крупных сооружений и т.п. Как и менялы в древности, банки брали плату за пользование предоставленными деньгами. Эта плата традиционно выражается в виде процентов к величине, выданной в долг сумме денег.

ГЛАВА 2. ПРОЦЕНТЫ В МАТЕМАТИКЕ

2.1.Определение процента

Процент — одна сотая часть величины или числа. Обозначается символом “%”.

В некоторых вопросах иногда применяют и более мелкие, тысячные доли, так называемые “промилле” ( от латинского pro mille – “с тысячи” ), обозначаемые ‰, по аналогии процентов.

Проценты -это “международный язык”: в бизнесе, в банковской системе, на производстве, в сельском хозяйстве, в быту.

В школьном курсе математики мы знакомимся с процентами в 5 классе, и уже практически с ними не расстаемся.

2.2.Проценты и дроби

С процентами мы сталкиваемся при изучении дробных чисел. Так, чтобы перевести проценты в дробь, надо разделить число на 100. Например: 2% = 2:100 = 0,02.

Чтобы перевести дробь в проценты, нужно дробь умножить на 100 и добавить знак %. Например: 0,14 = 0,14*100% = 14%.

Итак, проценты тесно связаны с обыкновенными и десятичными дробями. Поэтому стоит запомнить несколько простых равенств. В повседневной жизни нужно знать о числовой связи дробей и процентов. Так, половина — 50%, четверть — 25%, три четверти — 75%, одна пятая — 20%, а три пятых — 60%.

Знание наизусть соотношений из таблицы внизу облегчит решение многих задач.

Действия с процентами.

Проценты можно складывать и вычитать только с самими процентами. Проценты складываются и вычитаются друг с другом как обычные числа.

Например:

1% + 37% − 25% = 38% − 25% = 13%

70% − (42% + 3%) = 70% − 45% = 25%

В повседневной жизни полезно знать разные формы выражения одного и того же изменения величин, сформулированных без процентов и с помощью процентов.

Например, увеличить в 2 раза, значит увеличить на 100%. Разберёмся, почему это так.

|

Пусть x – это 100%.

|

Тогда, увеличив x в 2 раза, получим 2x

|

Сравним полученные результаты.

|

Получилось, что общее количество процентов равно 200%. Увеличить в 2 раза означает увеличить на 100% и наоборот.

Рассуждая таким же образом, можно доказать, что увеличить на 50%, значит увеличить в 1,5 раза.

Уменьшение числа также может быть выражено в процентах.

Пусть x — 100%.

Известно, что x уменьшилось на 80%. Найдём, во сколько раз уменьшилось x.

Вначале найдём, сколько процентов от x осталось.

100% − 80% = 20%

20% осталось от x. Обозначим остаток x за y.

Составим пропорцию.

По числовому коэффициенту определяем, во сколько раз уменьшился x.

x / y = 100% / 20%

x / y = 5

x = 5y

Таким образом, мы установили, что уменьшить на 80%, значит уменьшить в 5 раз.

Поняв связь между процентами и “разами”, без труда можно понять, о чём так часто говорят в новостях и в газетах, приводя различные статические данные. Некоторые, наиболее часто употребляемые фразы, желательно просто запомнить, чтобы всегда точно понимать, о чём идёт речь. Список таких фраз представлен ниже.

Значение фраз “увеличить и уменьшить на … процентов”

|

Увеличить на 50%, значит увеличить в 1,5 раза. |

Уменьшить на 80%, значит уменьшить в 5 раз. |

2.3.Три основные задачи на проценты.

Различают три типа задач на проценты:

|

1. Нахождение процента от числа. Чтобы найти процент от числа, надо проценты перевезти в дробь, а затем число умножить на эту дробь. Задача: Предприятие изготовило за квартал 500 насосов, из которых 60 % имели высшую категорию качества. Сколько насосов высшей категории качества изготовило предприятие? Решение: 60 % = 0,6 500 * 0,6 = 300 (насосов высшей категории качества). |

2. Нахождение числа по его части. Чтобы найти число по его проценту, надо проценты перевести в дробь. Затем число поделить на эту дробь. Задача: Ученик прочитал 138 страниц, что составляет 23 % числа всех страниц в книге. Сколько страниц в книге? Решение: 23%=0,23 138 : 0, 23 = 600(страниц в книге) |

3. Нахождение процентного отношения двух чисел 1) Найти отношение двух чисел Задача. Из винтовки было сделано 50 выстрелов, при этом в цель попало 45 пуль. Сколько процентов пуль попала в цель? Решение: Ответ: 90 |

ГЛАВА 3. СХЕМА РЕШЕНИЯ ТЕКСТОВЫХ ЗАДАЧ.

Не случайно были упомянуты текстовые задачи ЕГЭ по математике под № 11, т.к. решая их, я имею уже сформировавшуюся схему и алгоритм решения. Рассмотрим следующие задачи.

3.1.Задача на смеси. [2]

Смешали 4 л 15-процентного водного раствора некоторого вещества с 6 л 25-процентного водного раствора этого же вещества. Сколько процентов составляет концентрация получившегося раствора?

Решение:

|

Концентрация |

m раствора |

m вещества |

|

|

1 раствор |

15% = 0,15 |

4л |

0,15*4л = 0,6л |

|

2 раствор |

25% = 0,25 |

6л |

0,25*6л = 1,5л |

|

3 раствор |

? |

4л+6л = 10л |

0,6л+1,5л = 2,1л |

Концентрация(3р-ра) =  = 0, 21 *100% = 21%

= 0, 21 *100% = 21%

Ответ: 21%

Заметим. Что при решении задачи мы не вышли за пределы таблицы.

3.2.Задача на работу. [2]

Первая труба пропускает на 5 л воды в минуту меньше, чем вторая труба. Сколько литров воды в минуту пропускает первая труба, если бак объёмом 500 л она заполняет на 5 мин дольше, чем вторая труба?

Решение: Пусть х л/мин пропускает первая труба, тогда занесем данные в таблицу:

|

Р (производительность) |

t (время) |

А (работа) |

|

|

1 труба |

Х л/мин |

|

500 л |

|

2 труба |

Х + 5 л/мин |

|

500 л |

Так как первая труба, бак объёмом 500 л заполняет на 5 мин дольше, чем вторая труба составим и решим уравнение.

—

—  = 5

= 5

500(х+5) – 500х = 5х(х+5)

500х + 2500 – 500х = 5х2 + 25х

— 5х2 – 25х + 2500 = 0

х2 + 5х – 500 = 0

По теореме Виета:

х1 = 20

х2 = -25 – не удовлетворяет условию задачи

Ответ: 20 л/мин

3.3.Задача на движение. [2]

Из двух городов, расстояние между которыми равно 390 км, навстречу друг другу одновременно выехали два автомобиля. Найдите скорость первого автомобиля, если скорость второго равна 60 км/ч и автомобили встретились через 3 ч после выезда.

Решение: Пусть х км/ч-скорость первого автомобиля, тогда занесем данные в таблицу

|

U (скорость) |

T (время) |

S (путь) |

|

|

1 автомобиль |

х км/ч |

Встретились |

390 км |

|

2 автомобиль |

60 км/ч |

через 3 часа |

390 км |

U сближения = 60+х км/ч,

Так как автомобили встретились через 3 часа, составим и решим уравнение.

= 3

= 3

180+3х = 390

3х = 210

х = 70

Ответ: 70 км/ч

Проанализируем решения задач. Все таблицы составлены таким образом, что элементы третьего столбика мы получаем умножением элементов первого и второго столбиков. Элементы первого столбика путем деления элементов третьего столбика на второй, а элементы второго столбика путем деления элементов первого столбика на первый.

При этом в третьем столбике записываем в задачах на смеси и сплавы « m вещества», в задачах на движение «S (путь)», в задачах на работу «А (работа)».

Именно так записываем по той причине, что элементы трех столбиков во всех задачах связаны между собой формулами.

В задачах на смеси:

В задачах на работу:

В задачах на движение:

Все три типа задач решаем по одной схеме.

ГЛАВА 4. РАСЧЕТ БАНКОВСКИХ КРЕДИТОВ. ВЫВОД ФОРМУЛ.

В этом разделе будут рассмотрены задачи на вычисления связанные с кредитованием, а именно нахождение: процентной ставки, суммы долга, суммы переплаты, ежегодных (ежемесячных, еженедельных т.д.) выплат, количество лет. Данные подсчеты экономически целесообразны в связи с тем, что каждый человек при заключении договора определяет наиболее выгодные для себя условия.

Такие задания классифицируются на простые, решения которых ограничиваются одной формулой, и сложные решение которых требует составления систем, решение неравенств и т.д.

Для многих задач данного типа удобно использовать формулы, выведение которых представлено ниже.

Рассмотрим основные элементы, которые встречаются в задачах, и дадим им характеристику:

S – сумма, которую берут в кредит

r – годовая/месячная ставка

k – число, показывающее во сколько раз увеличивается сума S перед банком (k = 1+0,01*r)

x — выплата

n – количество лет/месяцев, за которое необходимо выплатить кредит

F – сумма, которую в итоге придется вернуть банк

P – переплата, равная F — S

4.1. Вывод формул для решения задач на равные размеры выплат.

Первая формула на нахождение суммы долга, обычно в задачах условия кредитования следующие: в банке берется кредит и увеличивается на r процентов, затем вносится выплата, и сумма оставшегося долга увеличивается на r процентов, и так через n лет происходит погашение кредита.

Задача1. [6] В июле планируется взять кредит на сумму 6 409 000 рублей. Условия его возврата таковы:

— каждый январь долг возрастает на 12,5% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

Сколько рублей нужно платить ежегодно, чтобы кредит был полностью погашен двумя равными платежами (то есть за два года)?

Решение.

Составим краткую запись:

S = 6 409 000 рублей

r = 12, 5% k = 1+0,01r = 1,125 =

х = ? рублей

n = 2 года

Проиллюстрируем процесс кредитования на спирали:

Проиллюстрируем процесс кредитования на спирали:

Заметим, что кредитование похоже на цикл, в котором можно выделить три этапа: долг перед банком, выплата, остаток. Перенесем все данные в таблицу.

Перенесем данные в таблицу:

|

Долг (S*k) |

Выплата |

Остаток |

|

Sk |

x |

Sk-x |

|

k(Sk-x) |

x |

k(Sk-x)-x |

|

Долг (S*k) |

Выплата |

Остаток |

|

6 409 000 * |

x |

6 409 000 * |

|

|

x |

|

Составим уравнение, где последний остаток равен нулю, чтобы узнать размер выплаты

* (6 409 000 *—x) – x = 0

6 409 000 *  — х – х = 0

— х – х = 0

—  х = —

х = —

x = *

x = 3 817 125 (рублей)

Ответ: 3 817 125 рублей

Рассмотрим вторую задачу такого же типа.

Задача 2. [6] В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 2,16 млн рублей

Сколько млн рублей было взято в банке, если известно, что он был полностью погашен тремя равными платежами (то есть за три года)?

Решение.

Так же запишем краткую запись:

S = ? млн рублей

r = 20%

k = 1, 2

x = 2, 16 млн рублей

n = 3 года

|

Долг (Sk) |

Выплата |

Остаток |

|

Sk |

x |

Sk-x |

|

k(Sk-x) |

x |

k(Sk-x)-x |

|

k(k(Sk-x)-x) |

x |

k(k(Sk-x)-x)-x |

Раскроем скобки

|

Долг (Sk) |

Выплата |

Остаток |

|

Sk |

x |

Sk-x |

|

Sk2-kx |

x |

Sk2-kx — x |

|

Sk3-k2x — kx |

x |

Sk3-k2x — kx — x |

Sk3-k2x — kx – x = 0

Sk3 =k2x + kx + x

Sk3 = х (k2+ k + 1) (сделаем замену числа k)

S*1, 23 =х (1,22+ 1,2 + 1) (сделаем замену числа х)

S =

S =

S = 4, 55 (млн рублей)

Ответ: 4,55 млн рублей

Заметим, что обе задачи решаем по одной схеме. Различия в том, что в первой задаче ищем размер выплат, а во второй задаче – сумму, взятую в кредит. В обеих задачах приходим к одной формуле.

Задача 1. k(Sk—x)-x=0(последний остаток равен 0) , отсюда

С этого момента можем получить две формулы.

1.  2.

2.

Задача 2.  (последний остаток равен 0) , отсюда

(последний остаток равен 0) , отсюда

С этого момента можем получить две формулы.

1.  2.

2.

Задача 3. [5] 31 декабря 2014 года Алексей взял в банке 9 282 рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Алексей переводит в банк X рублей. Какой должна быть сумма X, чтобы Алексей выплатил долг четырьмя равными платежами (то есть за четыре года)

Решение. Снова нарисуем спираль.

Решение.

Краткая запись:

S = 9 282 000 млн

r = 10% (годовые)

k = 1+0,01r = 1 + 0,01*10 =1,1

n = 4 года

х =? рублей

|

Долг(S*k) |

Выплата |

Остаток |

|

Sk |

х |

Sk — x |

|

k(kS-x) |

x |

K(kS-x) — x |

|

k(k(kS-x) — x) |

x |

K(K(kS-x) — x) — x |

|

K(K(K(kS-x) — x) — x) |

x |

K(K(K(kS-x) — x) — x) — x |

Раскроем скобки

|

Долг(S*k) |

Выплата |

Остаток |

|

Sk |

х |

Sk — x |

|

k2S-kx |

x |

k2S-kx — x |

|

k3S-k2x— kx |

x |

k3S-k2x — kx — x |

|

k4S-k3x – k2x — kx |

x |

k4S-k3x — k2x — kx-x |

*Примечание: на основании этой таблицы, можно вывести формулу

KnS – kn-1x – kn-2x – kn-3x — …. — kx –x = 0

Составим уравнение, где последний остаток равен нулю.

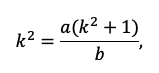

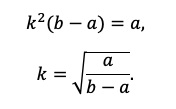

k4S-k3x — k2x — kx-x = 0 (подставим вместо k число  )

)

()4S = x(()3 + ()2 + + 1)

()4S = x ( +

+  + + 1)

+ + 1)

()4S = x

114*S÷104 = 4641x÷103

4641x*104 = 114S*103

x = 114S*103 ÷ 4641*104 (заменим S на 9 282 000)

12

x = 14 641 * 9 282 000 ÷ 4641

x = 2 928 200

Ответ: 2 928 200 рублей

Второй способ решения задачи.

Назовем эти задачи А) Задачи на равный размер выплат.

Зная, что мы долг должны погасить четырьмя равными платежами запишем формулу

последнего остатка k4S-k3x — k2x — kx-x = 0. Отсюда выведем

k4S=k3x + k2x + kx+x .

; Если бы мы искали S, то получили бы формулу

; Если бы мы искали S, то получили бы формулу  ;

;

На основании решений задач 1, 2, 3 запишем формулы

;

;  ;

;

Решение задач на сокращение остатка на одну долю от целого.

Следующий тип задач назовем тип Б) Задачи на сокращение остатка на одну долю от целого

Пример решения задачи типа Б:

Задача 4. [5] 15 января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

— со 2-го числа пло14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что в течение первого года кредитования нужно вернуть банке 466,5 тыс. рублей. Какую сумму планируется взять в кредит?

Известно, что в течение первого года кредитования нужно вернуть банке 466,5 тыс. рублей. Какую сумму планируется взять в кредит?

Решение.

Краткая запись:

S =? рублей

r = 3%

k = 1+0,01*3 = 1,03

Сумма x за 12 месяцев = 466,5 тыс. рублей

n = 24 месяца

С каждым месяцем долг будешь уменьшаться в  ,

,  ….

….  ,

, , 0

, 0

|

Долг (S*k) |

Выплата |

Остаток |

|

Sk |

Sk — |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Составим уравнение, где сумма всех выплат будет равняться всем выплатам за год кредитования. Найдем сумму кредита.

S(k-1)*(1 +  +

+  +

+ +

+ +

+ +

+ +

+ +

+ +

+ +

+ +

+ ) +

) +  S = 466 500

S = 466 500

S(k-1)* + S = 466 500 (заменим число k на 1,03)

+ S = 466 500 (заменим число k на 1,03)

S(1,03-1)* + S = 466 500

S*(0,03* + ) = 466 500

= 466 500

= 466 500

S =

S = 600 000 (рублей)

Ответ: 600 000 рублей

Запишем общую формулу для решения данной задачи.

-сумма выплат

-сумма выплат

Применим ее для решения следующей задачи.

Задача 5. [3] 15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит. Найдите r.

Решение.

.

.

Подставим в формулу наши данные, получим

Сгруппируем

;

; ;

; ;

; ;

; ;

;

;

; ;

; .

.

Получим 9 пар по 1. Поэтому

.

.

Ответ: 3%

Ответ: 3%

Задача 6. [4] В июле планируется взять кредит на сумму 18 млн. рублей на некоторый срок(целое число лет). Условия его возврата таковы:

-каждый январь долг возрастает на 10 % по сравнению с концом предыдущего года;

-с февраля по июнь каждого года необходимо выплатить часть долга;

-в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

На сколько лет планируется взять кредит , если известно, что общая сумма после выплат после его погашения составит 27 млн. рублей.

Решение. Снова обратимся к той же формуле

F-сумма выплаченная банку, P-переплата

Подставив в эту формулу найдем

Ответ: 9 лет.

Рассмотрим ещё несколько задач.

Задача 7.[5] 15-ого января Аркадий планирует взять кредит в банке на шесть месяцев в размере 1 млн рублей. Условия его возврата следующие:

— 1-ого числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

— выплата должно производиться один раз в месяц со 2-ого по 14-е число каждого месяца;

— 15-ого числа каждого месяца долг должен составлять некоторую сумму в соответствии со следующей таблицей.

|

Дата |

15.01 |

15.02 |

15.03 |

15.04 |

15.05 |

15.06 |

15.07 |

|

Долг (в млн рублей) |

1 |

0,8 |

0,6 |

0,5 |

0,4 |

0,3 |

0 |

Найдите наименьшее значение r, при котором Аркадию в общей сумме придется выплатить больше 1,5 млн рублей.

15

|

Долг (S*k) |

Выплата |

Остаток |

|

1 k |

K-0,8 |

0,8 |

|

0,8k |

0,8k – 0,6 |

0,6 |

|

0,6k |

0,6k – 0,5 |

0,5 |

|

0,5k |

0,5k – 0,4 |

0,4 |

|

0,4k |

0,4k – 0,3 |

0,3 |

|

0,3k |

0,3k — 0 |

0 |

Теперь составим неравенство, где сумма всех выплат будет строго больше 1,5 млн:

k – 0,8 + 0,8k — 0,6 + 0,6k – 0,5 + 0,5k – 0,4 + 0,4k – 0,3 + 0,3k – 0 > 1,5

3,6k – 2,6 > 1,5

3,6k > 4,1

3,6(1+0,01r) > 4,1

3,6 + 0,036r > 4,1

0,036r > 0,5

r >

r>

r > 13,8(3) => r = 14

Ответ: 14%

Задача 8. .[4] В июле 2020 года планируется взять кредит на некоторую сумму. Условия возврата таковы:

— в январе каждого года долг увеличивается на 30% по сравнению с предыдущим годом

— с февраля по июнь нужно выплатить часть долга одним платежом.

Определите, на какую сумму взяли кредит в танке, если известно, что кредит был выплачен тремя равными платежами (за 3 года) и общая сумма выплат на 156 060 рублей больше суммы взятого кредита.

Краткая запись:

S = ? рублей

r = 30%

k = 1, 3 =

x = ? рублей (равные платежи)

n = 3 года

F = S+ 156 060 рублей

|

Сумма (S*k) |

Выплата |

Остаток |

|

Sk |

x |

Sk-x |

|

Sk2-kx |

х |

Sk2-kx — x |

|

Sk3-k2x — kx |

x |

Sk3-k2x — kx — x |

Составим уравнением с последним остатком, чтобы определить размер суммы S:

Sk3-k2x — kx – x = 0

Sk3 = k2x + kx + x

Sk3 = х (k2 + k +1)

Sk3 = x(()2++ 1)

Sk3 = x ( + +

+ +  )

)

Sk3 =

Sk3 * 100 = 399*х

S =

Определим размер выплаты:

3х = + 156 060

6591х = 3990*х + 342 863 820

2601х = 342 863 820

х = 131 820

Возвращаясь к уравнению из пункта 1, найдем теперь размер суммы S:

S =

S =

S = 3990 * 60

S = 239 400 (рублей)

Общая схема решения экономических задач.

Решив и проанализировав задачи, я пришла к заключению, что большая часть задач сводится к таблице такого вида:

|

Долг (Сумма*k) |

Выплата(Долг-Остаток) |

Остаток (Долг- Выплата) |

Для понимания задачи всегда можно нарисовать спираль.

Таким образом, в ходе своего исследования я заметила:

I. что большинство экономических задач можно условно разделить на два типа:

А) равный размер выплат Б) сокращение остатка на одну долю от целого.

II. имеет общую схему решения:

1.Нарисовать процесс «движения» денег в виде спирали

2. Занести данные в таблицу

3. Составить выражения для всех столбиков таблицы

4. Составить уравнение или неравенство

5. В ходе решения уравнения появится формула, с помощью которой будет найдено неизвестное

Формулы экономических задач,

которые получены в ходе моего исследования

А) равный размер выплат

Основная идея для решения этих задач уравнение для последнего остатка:

KnS – kn-1x – kn-2x – kn-3x — …. — kx –x = 0

Из этого уравнения выводим формулы для S и X.

;

;  ;

;

Б) сокращение остатка на одну долю от целого.

Закономерность изменения выплата при её разном значении:

1.S(k-1)+S; *S(k-1)+S;*S(k-1)+S; … *S(k-1)+S;*S(k-1)+S

сумма выплат

сумма выплат

Формула переплаты:

(где P = F – S)

ГЛАВА 5. ЗАДАЧИ ДЛЯ САМОСТОЯТЕЛЬНОГО РЕШЕНИЯ

Задача 1: .[4] В июле 2016 года планируется взять кредит в банке на три года в размере S млн рублей, где S – целое число. Условия его возврата таковы:

— каждый январь долг увеличивается на 30% по сравнению с концом предыдущего года;

— с февраля по июль необходимо выплатить одним платежом часть долга;

— в июле каждого года долг должен составлять часть кредита в соответствии со следующей таблицей.

|

Месяц и год |

Июль 2016 |

Июль 2017 |

Июль 2018 |

Июль 2019 |

|

Долг (млн рублей) |

S |

0,6S |

0,3S |

0 |

Найдите набольшее значение S, при котором каждая из выплат будет меньше 5 млн рублей. Ответ: 7 млн рублей

Задача 2: .[4] В июле планируется взять кредит в банке на сумму 4,5 млн рублей на срок 9 лет Условия его возврата таковы:

— каждый январь долг возрастает на r% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Найдите r, если известно, что наибольший годовой платёж по кредиту составит не более 1,4 млн рублей, а наименьший — не менее 0,6 млн. Ответ: 20%

Задача 3. .[4] В июле планируется взять кредит в банке на сумму 9 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

— с февраля по июль каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наименьший годовой платеж составит 1,5 млн рублей? Ответ: 16,2 млн рублей

Задача 4. .[4] В июле планируется взять кредит в банке на сумму 16 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

На сколько лет планируется взять кредит, если известно, что общая сумма выплат после его полного погашения составит 38 млн рублей? Ответ: 10 лет

Задача 5. .[2] 15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит. Найдите r. Ответ: 3%

Задача 6. .[2] В июле планируется взять кредит в банке на сумму 5 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если общая сумма выплат после полного погашения кредита составила 7,5 млн рублей? Ответ: 4года

Задача 7 .[6] В июле планируется взять кредит в банке на сумму 100 000 рублей. Условия его возврата таковы:

— каждый январь долг возрастает на r% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга.

Найдите число r, если известно, что кредит был полностью погашен за два года, причем в первый год было переведено 55 000 рублей, а во второй год – 69 000 рублей. Ответ: 15%

Задача 8. [6] В июле планируется взять кредит в банке на сумму 100 000 рублей. Условия его возврата таковы:

— каждый январь долг возрастает на r% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга.

Найдите число r, если известно, что кредит был полностью погашен за два года, причем в первый год было переведено 66 000 рублей, а во второй год – 58 000 рублей. Ответ: 16%

Задача 9. [6] 15 июля планируется взять кредит на сумму 800 000 рублей. Условия его возврата таковы:

— 31-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить некоторую часть долга.

На какое минимальное количество месяцев можно взять кредит при условии того, чтобы ежемесячные выплаты были не более 200 000 рублей? Ответ: 5 месяцев

Задача 10. [6] В июле планируется взять кредит в банке на сумму 8 млн рублей. Условия его возврата таковы:

— каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платёж по кредиту не превысил 3,6 млн рублей? Ответ: 5 лет

ЗАКЛЮЧЕНИЕ

Практические задачи задания № 17 сложны для обучающихся отсутствием унифицированных формул в курсе математики школьной программы. Я предположила, что существует множество видов «экономических» задач на проценты и способов их решения, но их можно объединить по типам для облегчения усвоения материала, а также можно самостоятельно вывеси формулы для их решения. С этой целью я занялась исследованием экономических задач. Я изучила теоретические аспекты решения экономических задач и научилась понимать и использовать информацию, представленную в процентах. Познакомилась с видами «экономических» задач из сборников для подготовки к ЕГЭ 2015, 2016, 2017, 2018 гг. и открытого банка задач по математике. Углубила знания по теме проценты. Рассмотрела различные способы решения задач. Выявила структуру экономических задач на проценты. Провела анализ решений. Обобщила и систематизировала способы решения задач. Составила единую схему решения и вывела формулы для решения этих задач. Собрала материал для самостоятельной работы, чем облегчила работу тем, кто будет готовиться к экзаменам по данной методичке.

Решив и проанализировав задачи, я пришла к заключению, что большая часть задач сводится к таблице такого вида:

|

Долг (Сумма*k) |

Выплата(Долг-Остаток) |

Остаток (Долг- Выплата) |

Для понимания задачи всегда можно нарисовать спираль.

Таким образом, в ходе своего исследования я заметила:

I. что большинство экономических задач можно условно разделить на два типа:

А) равный размер выплат Б) сокращение остатка на одну долю от целого.

II. имеет общую схему решения:

1.Нарисовать процесс «движения» денег в виде спирали

2. Занести данные в таблицу

3. Составить выражения для всех столбиков таблицы

4. Составить уравнение или неравенство

5. В ходе решения уравнения появится формула, с помощью которой будет найдено неизвестное

Формулы экономических задач,

которые получены в ходе моего исследования

А) равный размер выплат

Основная идея для решения этих задач уравнение для последнего остатка:

KnS – kn-1x – kn-2x – kn-3x — …. — kx –x = 0

Из этого уравнения выводим формулы для S и X.

; ;

Б) сокращение остатка на одну долю от целого.

Закономерность изменения выплата при её разном значении:

1.S(k-1)+S; *S(k-1)+S;*S(k-1)+S; … *S(k-1)+S;*S(k-1)+S

сумма выплат

Формула переплаты:

(где P = F – S)

Так гипотеза, сформулированная нами в начале исследования, подтвердилась.

Проведение данного исследования позволило получить практический материал для обучения математике, который также лег в основу моего личностного развития, как выпускника 2017/2018 учебного года и способствовало продуктивному началу подготовке к сдаче экзамена.

В дальнейшем планируется использование созданного материала на уроках математики в старших классах школы и расширение спектра экономических задач.

Таким образом, понимание процентов, кредитования, крайне полезно и важно, ведь это не только помогает решить задачи профильного уровня ЕГЭ по математике, но и в целом даёт базовое понятие о банковских процессах, что в будущей жизни, несомненно, поможет.

В целом работа по данной теме для меня оказалась плодотворной, а также она может представлять интерес для всех, кто сталкивается с математическими расчетами. Кроме того, при исследовании удалось вывести общую схему решения задач, которую можно будет применять в последующих жизненных ситуациях.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

Интернет-источники:

1.Web –Википедия «Процент» https://ru.wikipedia.org/wiki /%D0%9F%D1%80%D0%BE%D1%86%D0%B5%D0%BD%D1%82

2.РЕШУ ЕГЭ Образовательный портал для подготовки к экзаменам/ https://math-ege.sdamgia.ru/?redir=1

3.Самообразование. Главная > 2017: ЕГЭ, ОГЭ Предметы > ЕГЭ 2017. Математика. И.В. Ященко. 36 вариантов. Профильный уровень / http://self-edu.ru/ege2017_36.php

Литературные источники:

4.И.В.Ященко «ЕГЭ-2018 МАТЕМАТИКА ПРОФИЛЬНЫЙ УРОВЕНЬ» — М., Национальное образование, 2018г.

5. И.В.Ященко «ЕГЭ-2017 МАТЕМАТИКА ПРОФИЛЬНЫЙ УРОВЕНЬ» -М. , Национальное образование , 2017г.

6.А.В. Семенов, И.В.Ященко «КАК ПОЛУЧИТЬ МАКСИМАЛЬНЫЙ БАЛЛ НА ЕГЭ МАТЕМАТИКА »-М., Интеллект -центр , 2015г.

7.А. Г. Малкова «МАТЕМАТИКА АВТОРСКИЙ КУРС ПОДГОТОВКИ К ЕГЭ»_ Ростов – на- Дону, Феникс, 2017г.

В части с развернутым ответом в ЕГЭ по профильной математике есть уникальный номер, к которому школьник почти готов сразу после освоения материала для первых 12-ти заданий. Речь об экономической задаче под номером 17 в ЕГЭ по математике. Конечно, поготовиться придется, но, если повезет с прототипом, баллы можно урвать почти даром!

Прототипы для 17-го номера делятся на три большие группы:

- банковские задачи,

- на ценные бумаги,

- задачи на оптимальный выбор.

В этой статье мы расскажем, как научить ученика структурировать условие любой банковской задачи, как составить по этим данным математическую модель и найти решение. Расскажем, на что обратить внимание ученика, чтобы школьник не потерял баллы из-за неверного оформления.

Главная трудность — школьник плохо понимает условие, ведь с кредитами и вкладами он пока не сталкивался.

- Как работает процент по кредиту?

- На какую сумму начисляется?

- Из каких частей состоит платеж?

- Как уменьшается долг?

На все эти вопросы вам придется ответить. Это отличная возможность показать пользу уроков математики, ведь 17-ый номер — едва ли не самая прикладная задача за весь школьный курс!

Например, можно рассказать о том, какие бывают образовательные кредиты. Вы в курсе, что их дают с 14 лет, а платеж первые годы может быть ничтожным? Школьник об этом точно не знает.

С чего начать разбор экономической (банковской) задачи в ЕГЭ по математике

Экзамен немного утрирует реальную ситуацию, в жизни кредит работает сложнее. Однако грустно упускать возможность рассказать школьнику что-то из реальности! Если у вас есть опыт с кредитованием, самое время им поделиться. Если нет, то воспользуйтесь нашим:

- Например, расскажите, что клиенту придется сверх купить страховку на случай потери работоспособности, ведь банк не хочет терять прибыль даже если на заемщика кирпич упадет. Ваши ученики знают, как работает страховка?

- Расскажите о механизме аннуитетного платежа: как часть денег банк забирает себе в качестве дохода, то есть на погашение процентов за пользование кредитом; а на вторую часть уменьшает ваш долг. В реальности это разделение считается по специальной формуле, и совсем не в пользу заемщика.

- Например, по нашему опыту, в ипотеке на 10 лет из 20 тысяч ежемесячного платежа на первых порах всего 5 000 рублей идет в счет уменьшения долга, а 15 000 — забирает себе банк! Но каждый раз платеж чуть ребалансируется, и в счет долга идет чуть больше. Так в последних платежах через 10 лет в счет процентов идет буквально пара сотен, а все остальное гасит долг.

Хорошая новость в том, что в экзаменационных задачах подобной вакханалии не бывает. Долг и проценты или гасятся равномерно, или по заранее известному алгоритму, достаточно просто внимательно прочитать условие.

Еще одно частое упрощение в ЕГЭ — процент там обычно не годовой, а ежемесячный! То есть своим платежом заемщик гасит набежавший за этот месяц процент и уменьшает долг на заданную величину. Удобно.

Мы предлагаем научить школьника упорядочивать данные банковской задачи в ЕГЭ по математике с помощью таблицы. Табличка — не единственный способ решить 17-ый номер, кто-то использует последовательности, кто-то — считает прикладным методом как заправский бухгалтер. Однако наш метод универсален, а значит вы дадите школьнику один алгоритм на все типы банковских задач. Согласитесь, работать с одним алгоритмом проще, чем подбирать разные по ситуации.

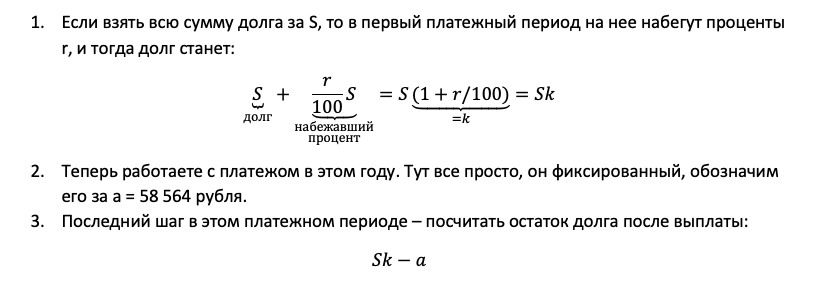

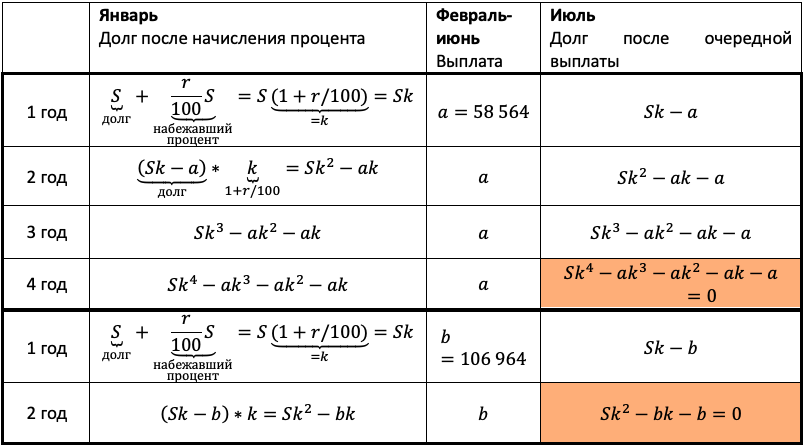

Тип 1. Равные платежи

Особенность этого типа заданий в том, что заемщик всегда вносит одинаковые суммы.

В июле 2020 года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг увеличивается на r % по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Если ежегодно выплачивать по 58 564 рубля, то кредит будет полностью погашен за 4 года, а если ежегодно выплачивать по 106 964 рубля, то кредит будет полностью погашен за 2 года. Найдите r.

Очевидно, что эта схема должна оказаться у школьника в тетради. Ведь вы же знаете: того, чего нет в тетради, и на уроке-то не было!

Заполняем всю табличку. Учитываем обе ситуации из условия. Для наглядности каждую выделим жирной рамкой.

Теперь остался еще один непростой шаг — перейти от структурированных данных к математической модели. Дайте ученику возможность увидеть, что уже почти составил ее.

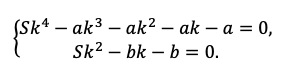

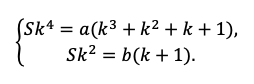

Мы получили два уравнения, которые подсветили в табличке оранжевым. Объединим их в систему и решим!

Напомните выпускнику о культуре вычислений! Порой эти задачи составлены так, что неудачная последовательность действий сделает их нерешаемыми без калькулятора. Потому не надо спешить делать первое попавшееся действие, пусть школьник тренируется думать на пару ходов вперед.

Например, разделим одно уравнение на другое, ведь так мы избавимся от одной неизвестной S:

Наше решение не зависит от суммы кредита, S сокращается.

По сути, мы получили уравнение с одной неизвестной, ведь платежи a и b знаем из условия. Выразим k:

Пожалуй, все, проще уже некуда. Подставляем значения!

Тут можно обратить внимание ученика на то, как составители экзамена на самом деле заботятся о нем! Ведь будь задачка хоть чуть-чуть другой, посчитать без калькулятора было бы невозможно.

Вспоминаем, что k=1+r/100, а найти нам надо r.

Ответ: 10%.

Не забудьте после решения расставить акценты в задаче:

Чтобы решить задачу и получить 3 балла, мы:

— Воспользовались простым алгоритмом упорядочивания данных,

— Составили математическую модель,

— Нашли удобный способ решить ее, ВСЕ!

Это и есть алгоритм решения банковской задачи.

Тип 2. Равномерно убывающий долг

В прошлой задаче заемщик платил одинаковую сумму каждый месяц. Тут ему нужно уменьшать долг на одну и ту же величину. То есть за месяц пользования деньгами банк начислил на них процент, клиент теперь должен чуть больше. Своим платежом он оплатит банку проценты, чтобы заем стал таким, как ДО их начисления. А сверху внесет сумму, которая как раз и пойдет на то самое РАВНОМЕРНОЕ уменьшение долга.

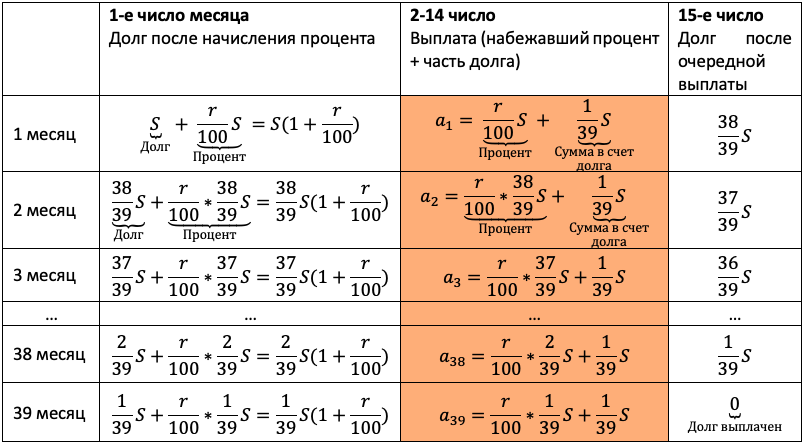

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

(Считайте, что округления при вычислении платежей не производятся.)

Тут главный элемент в задаче — равномерно убывающий долг. Если мы взяли сумму S на 39 месяцев, и каждый месяц долг должен быть меньше на одинаковую величину, то что это за величина? Пусть правильный ответ 1/39 S даст ученик.

Проиллюстрируйте школьнику, как здорово работает наш алгоритм. Пусть выпускник проговаривает пункты вслух, а вы их выполняйте. Следите, чтобы каждый шаг подопечный фиксировал в тетради:

Продолжаем заполнять табличку. Пусть дальше пробует выпускник, ведь пока сам не попробуешь, не научишься:

Осталось увязать добытую информацию в уравнение или неравенство. Обратите внимание подопечного на то, что ненужных подробностей в задачах ЕГЭ не бывает! Единственная информация в задаче, которую мы до сих пор не использовали — общая сумма выплат. По условию она на 20% больше суммы кредита, то есть равна 1,2S:

Приведем подобные, вынесем общий множитель за скобку:

Решение в итоге снова не зависит от того, какую сумму взяли в долг. Разделим обе части на S и упростим выражение:

Ответ: 1%.

И снова все по нашему алгоритму, ничего нового, кроме него, мы не используем! Не забудьте излучать восторг, иначе школьник не проникнется мощью вашего метода решения.

Тип 3. Долг, убывающий согласно табличке

Задача похожа на прошлую. Разница лишь в том, что кроме процентов нам каждый месяц придется гасить не равную долю долга, а долю согласно таблице.

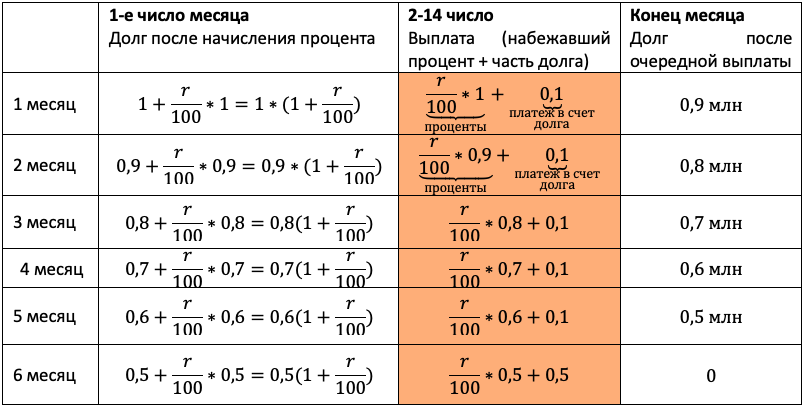

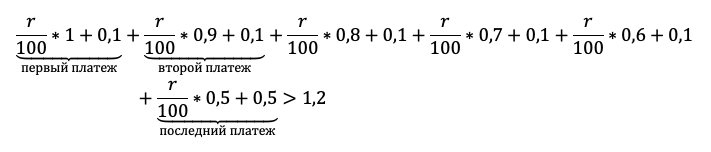

15-го января планируется взять кредит в банке на шесть месяцев в размере 1 млн рублей. Условия его возврата таковы:

— 1-го числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен составлять некоторую сумму в соответствии со следующей таблицей.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг(в млн рублей) | 1 | 0,9 | 0,8 | 0,7 | 0,6 | 0,5 | 0 |

Найдите наименьшее значение r, при котором общая сумма выплат будет больше 1,2 млн рублей.

Протестируем нашу универсальную табличку в третий раз, доверьте это непростое занятие школьнику. Пусть процессом командует он! По ответам будет ясно, ловит ли он суть.

Отличие от прошлого типа будет лишь в том, что в третий столбец мы будем записывать не равномерно убывающий долг, а перенесем остаток долга из таблицы условия. Чтобы не таскать по решению нули, считать будем в миллионах:

Чтобы долг убывал согласно табличке, нам снова каждый раз придется гасить набежавшие проценты и первые 5 месяцев добавлять сверху 0,1 млн. После останется погасить весь остаток.

Акцентируйте внимание на механизме погашения, для школьника он не всегда очевиден.

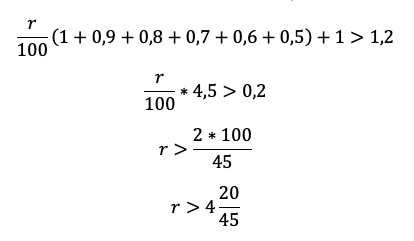

«По условию нам снова дана общая сумма выплат, значит достаточно просуммировать оранжевый столбец, и уравнение готово», — вероятно, подумает школьник. Подловите его! Уравнение в этой задаче — прямой путь потерять балл! Сумма выплат должна быть БОЛЬШЕ 1,2 млн. Отразим это в модели с помощью неравенства:

Подопечный должен быть уверен в каждом символе в бланке ответа. Даже не пригодившиеся промежуточные вычисления с ошибкой приведут к катастрофе.

Приведем подобные и вынесем общие множители за скобку:

Последний шаг – не забыть, что по условию процент должен быть целым и округлить в верную сторону.

Ответ: 5%.

Правильная математическая модель — это суперважно! К ней проверяющие обязательно придерутся.

Тип 4. Погашение кредита в два этапа.

По сути, это та же прошлая задача, но месяцев больше

В 2017-2018 учебном году составителей экзамена посетило вдохновение, на свет родился вот этот тип банковских задач. Школьники были в шоке, и от страха завалили 17-ый номер. Хотя всего-то нужно было догадаться воспользоваться знаниями об арифметической прогрессии и достать из условия одно немного неочевидное дано!

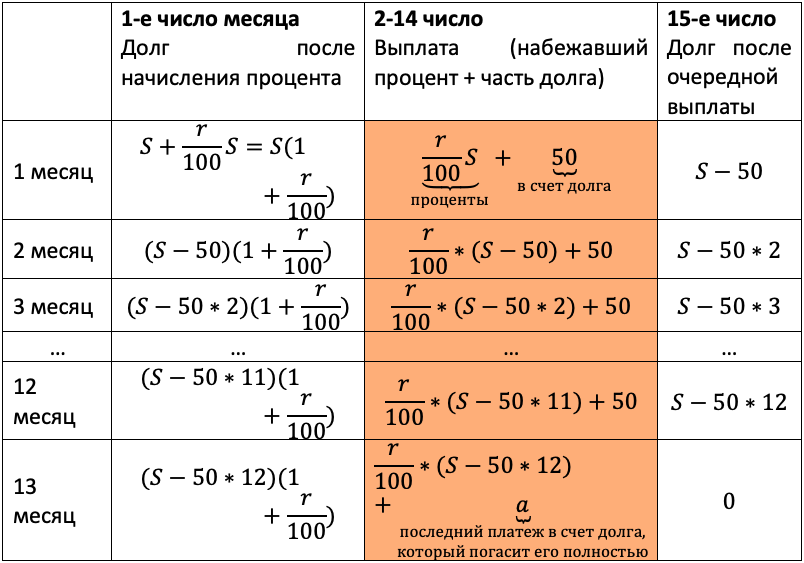

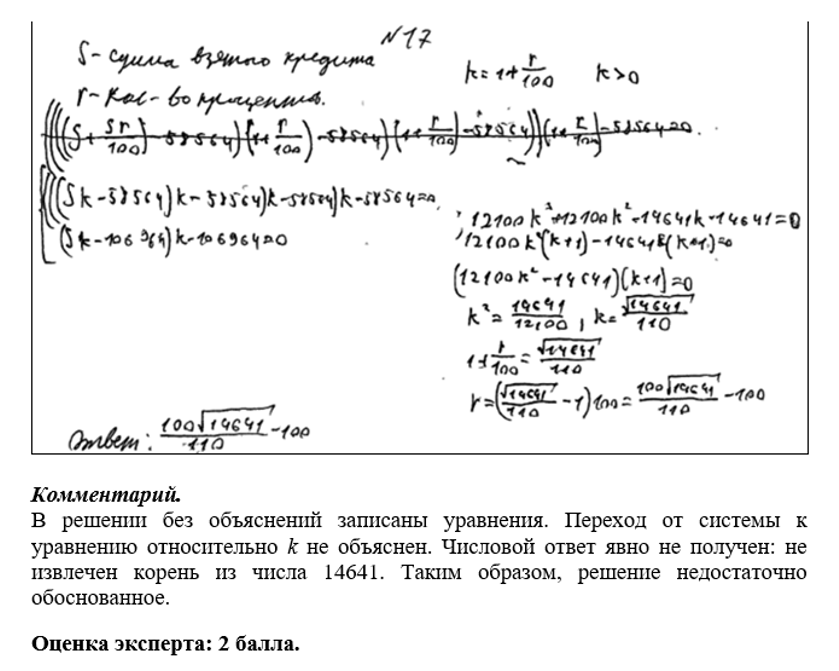

15-го декабря планируется взять кредит в банке на 13 месяцев. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 12-й долг должен быть на 50 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— к 15-му числу 13-го месяца кредит должен быть полностью погашен.

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 804 тысячи рублей?

И снова пусть по возможности командует школьник. По крайней мере он уже точно в курсе, что происходит первые 13 месяцев.

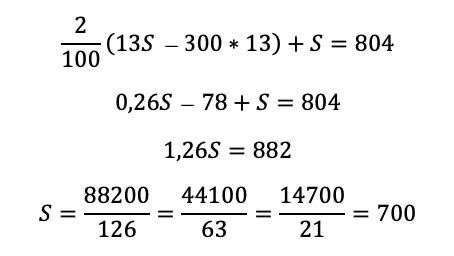

Последовательно начисляем процент на остаток долга – считаем выплату – фиксируем остаток долга после выплаты. Сумму кредита возьмем за S.

Научите школьника не спешить с вычислениями. Например, вместо того чтобы написать S-600, мы пишем S-50*12, потому что так удобнее: нам сразу ясно, что речь идет о двенадцатом месяце. Да и потом вычисления будут проще, если мы оставим маленькие числа.

Осталось составить уравнение, и модель готова. В задаче нам снова дали сумму всех выплат:

Как обычно, сгруппируем отдельно слагаемые с r/100, отдельно слагаемые без них:

Вот именно последняя группировка всех платежей в счет долга и оказалась неочевидной. Без нее в задаче остается одна лишняя неизвестная величина, которая рушит все решение.

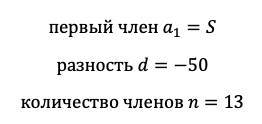

Осталось привести уравнение к решаемому виду. Для этого надо просуммировать то, что получилось в скобках. Если внимательно приглядеться, то видно, что это сумма арифметической прогрессии:

Посчитаем эту сумму:

Подставляем выражение для суммы в уравнение, заметим, что по условию r=2:

Мы сокращали дробь, пока это было возможно, и в итоге довольно просто получили ответ даже без калькулятора. Ваш подопечный должен научиться также!

Ответ: 700 тысяч.