Дифференцированный платеж – это такая система выплат, при которой сама сумма долга уменьшается равномерно, то есть на одну и ту же величину каждый год (месяц).

При этом платежи каждый год разные.

Таким образом, если кредит взят на (n) лет, то это значит, что сумму кредита (A) разделили на (n) равных частей и что каждый год после платежа сумма долга уменьшается на (dfrac1n A) по сравнению с долгом на начало года.

Пример 1. Клиент взял в банке кредит на (2) года под (15%) годовых. Выплачивать кредит он должен ежегодными платежами так, чтобы сумма долга уменьшалась равномерно. Какую сумму он взял в банке, если оказалось, что в итоге он заплатил банку (490,000) рублей?

Пусть кредит составил (A) рублей. Т.к. кредит взят на (2) года, значит после первой выплаты долг должен составлять (A-frac12

A=frac12 A) рублей, после второй выплаты (frac12 A-frac12 A=0) рублей. Составим таблицу: [begin{array}{|l|c|c|c|c|}

hline text{Год}&text{Сумма долга}&text{Сумма долга}&text{Сумма долга}&

text{Выплата}\

&text{до начисления} %&text{после начисления }%&text{после выплаты}&\

hline 1&A&A+0,15A½ A&0,15A+frac12A\

hline 2½A½A+0,15cdotfrac12A&0&0,15cdotfrac12A+frac12A\

hline

end{array}] То, что клиент в итоге заплатил банку, есть не что иное, как сумма всех выплат по кредиту.

Т.е. (0,15A+frac12A+0,15cdotfrac12A+frac12A=490,000 Rightarrow

A=dfrac{490,000cdot 2}{2,45}=400,000) рублей.

Пример 2. Александр взял в банке кредит на (50,000) рублей на (3) месяца, причем выплачивать кредит он должен ежемесячными выплатами так, чтобы сумма долга каждый месяц уменьшалась на одну и ту же величину. Сколько рублей составит переплата Александра по кредиту, если процентная ставка в банке (10%)?

Т.к. кредит взят на (3) месяца, то после первой выплаты долг должен составить (A-frac13A=frac23 A), после второй (frac23A-frac13A=frac13A), а после третьей — (0) рублей. Составим таблицу, производя все вычисления в тыс. рублей: [begin{array}{|l|c|c|c|c|}

hline text{Месяц}&text{Сумма долга}&text{Сумма долга}&text{Сумма долга}&

text{Выплата}\

&text{до начисления} %&text{после начисления }%&text{после выплаты}&\

hline 1&50&50+0,1cdot 50&frac23cdot 50&0,1cdot 50+frac13cdot 50\

hline 2&frac23cdot 50&frac23cdot 50+0,1cdotfrac23cdot 50&frac13cdot

50&0,1cdot frac23cdot 50+frac13cdot50\

hline 3&frac13cdot 50&frac13cdot 50+0,1cdot frac13cdot

50&0&0,1cdot frac13cdot 50+frac13cdot 50\

hline

end{array}]

Таким образом, всего Александр заплатил банку (big(0,1cdot

50+dfrac13cdot 50big)+big(0,1cdot dfrac23cdot

50+dfrac13cdot50big)+big(0,1cdot dfrac13cdot 50+dfrac13cdot

50big)) тыс.рублей.

Перегруппируем слагаемые и вынесем за скобки общие множители:

(0,1cdot 50 left(1+dfrac23+dfrac13right)+3cdot dfrac13cdot

50=0,1cdot 50cdot 2+50)

Для того, чтобы найти переплату по кредиту, необходимо из того, что он в итоге заплатил банку, отнять сумму кредита:

(big(0,1cdot 50cdot 2+50big)-50=10) тыс. рублей.

Таким образом, его переплата составила (10,000) рублей.

Заметим,

I. что каждая выплата состоит из двух частей:

первая часть — это сумма “набежавших” процентов на текущий долг (в первый год это (0,1cdot 50), во второй — (0,1cdot big(frac23cdot

50big)) и т.д.)

вторая часть всегда фиксирована — это та часть, на которую должен уменьшаться долг каждый год (в нашем примере это (frac13cdot 50)).

Действительно, когда клиент выплачивает “набежавшие” проценты, сумма его долга становится равна той, которая была до начисления процентов (например, в первый год становится равна (A)). А далее он еще вносит (frac 1n) часть от этого долга. И таким образом сумма долга уменьшается на (frac 1n) часть, что и подразумевает дифференцированная система платежей.

II. переплата по кредиту всегда равна сумме “набежавших” процентов на долг в первый год, во второй год, в третий год и т.д.

В нашем примере переплата как раз равна (0,1cdot 50+0,1cdot

frac23cdot 50+0,1cdot frac13cdot 50).

Пример 3. Банк предлагает клиентам кредит на (1) млн рублей на следующих условиях:

– каждый год банк начисляет на оставшуюся часть долга (10%);

– после начисления процентов клиент обязан внести платеж;

– через (5) лет кредит должен быть выплачен полностью;

– система выплат дифференцированная.

Сколько процентов от первоначального долга составит переплата по такому кредиту?

Т.к. кредит выдается на (5) лет, это значит, что долг должен уменьшаться каждый год на (frac15cdot 1) млн рублей, то есть после первой выплаты долг составит (1-frac15cdot 1=frac45) млн рублей, после второй (frac45-frac15=frac35) млн рублей и т.д.

Составим таблицу, причем все вычисления будем производить в млн рублей: [begin{array}{|l|c|c|c|c|}

hline text{Год}&text{Сумма долга}&text{Сумма долга}&text{Сумма долга}&

text{Выплата}\

&text{до начисления} %&text{после начисления }%&text{после

выплаты}&\

hline 1&1&1+0,1&frac45&0,1+frac15\

hline 2&frac45&frac45+0,1cdotfrac45&frac35&0,1cdot

frac45+frac15\

hline 3&frac35&frac35+0,1cdotfrac35&frac25&0,1cdot

frac35+frac15\

hline 4&frac25&frac25+0,1cdotfrac25&frac15&0,1cdot

frac25+frac15\

hline 5&frac15&frac15+0,1cdotfrac15&0&0,1cdot

frac15+frac15\

hline

end{array}]

Таким образом, переплата по кредиту составила:

(big(0,1+frac15big)+big(0,1cdot

frac45+frac15big)+big(0,1cdot

frac35+frac15big)+big(0,1cdot

frac25+frac15big)+big(0,1cdot

frac15+frac15big)-1=dfrac3{10}) млн рублей.

Для того, чтобы посчитать, сколько процентов составила переплата относительно кредита, необходимо переплату разделить на сумму кредита и умножить на (100%):

(dfrac{frac3{10}}{1}cdot 100%=30%)

Выведем несколько формул:

Вывод формулы для выплаты по кредиту:

Пусть взят кредит на (A) рублей, на (n) лет, годовая ставка (r%).

Значит, каждый год долг должен уменьшаться на (frac1n A) рублей. К тому же, например, в первый год после начисления процентов долг составит (A+frac r{100}A), поэтому обозначим для удобства (frac

r{100}=y) и составим таблицу: [begin{array}{|l|c|c|c|c|}

hline text{Год}&text{Сумма долга}&text{Сумма долга}&text{Сумма долга}&

text{Выплата}\

&text{до начисления} %&text{после начисления }%&text{после

выплаты}&\[1ex]

hline 1&A&A+yA&frac {n-1}n A& yA+frac 1n

A\[1ex]

hline 2&frac{n-1}n A&frac{n-1}n A+ycdot frac{n-1}n A&

frac{n-2}n A&ycdot frac{n-1}n A+frac 1n A\[1ex]

hline 3&frac{n-2}n A&frac{n-2}n A+ycdot frac{n-2}n

A&frac{n-3}n A&ycdot frac{n-2}n A+frac 1nA\[1ex]

hline 4&frac{n-3}n A&frac{n-3}n A+ycdot frac{n-3}n

A&frac{n-4}n A&ycdot frac{n-3}n A+frac 1nA\[1ex]

hline dots&dots&dots&dots&dots\[1ex]

hline n-1& frac 2nA&frac 2nA+ycdot frac 2nA&frac

1nA&ycdot frac 2nA+frac 1nA\[1ex]

hline n&frac 1nA&frac 1nA+ycdot frac 1nA&0&ycdot frac

1nA+frac 1nA\[1ex]

hline

end{array}]

Таким образом, если (i) — номер года, то выплата в (i)-ый год будет равна:

(x_i=ycdot frac{n-(i-1)}nA+dfrac 1nA), или: [{large{x_i=dfrac{r}{100}cdot dfrac{n-i+1}{n}A+dfrac1n A}}]

Вывод формулы для переплаты по кредиту:

Для того, чтобы посчитать переплату, необходимо просто сложить все данные из последнего столбца и отнять (A):

(big(yA+frac 1n Abig)+big(ycdot frac{n-1}n A+frac 1n

Abig)+big(ycdot frac{n-2}n A+frac 1nAbig)+big(ycdot

frac{n-3}n A+frac 1nAbig)+dots+big(ycdot frac 2nA+frac

1nAbig)+)

(+big(ycdot frac 1nA+frac 1nAbig)-A=big(yA+ycdot

frac{n-1}nA+ycdot frac{n-2}nA+ycdot frac{n-3}nA+dots+ycdot

frac 2nA+ycdot frac 1nAbig)+)

(+big(frac

1nA+frac1nA+frac1nA+frac1nA+dots+frac1nA+frac1nAbig)-A=yA

big(1+frac{n-1}n+frac{n-2}n+frac{n-3}n+dots+frac

2n+frac 1nbig)+)

(+ncdot frac 1n

A-A=yAbig(1+frac{n-1}n+frac{n-2}n+frac{n-3}n+dots+frac

2n+frac 1nbig))

В скобках находится арифметическая прогрессия, первый член которой (a_1=1), последний (a_n=dfrac 1n), разность (d=-dfrac 1n), а количество членов равно (n). Сумма такой прогрессии равна:

(S_n=dfrac{a_1+a_n}{2}cdot n=dfrac{1+frac1n}{2}cdot

n=dfrac{n+1}2)

Значит, вся переплата равна (yAcdot dfrac{n+1}2), или [{large{P=dfrac r{100}cdot dfrac{n+1}2A}}]

![]()

Экспресс-тренинг

Подготовка к ЕГЭ-2023 по профильной математике в кратчайшие сроки!

До экзамена осталось совсем немного времени! Закрепите свои знания! Понятная теория и эффективные тренажеры с объяснением! Ваш ребенок успеет подготовиться к экзамену!

![]()

Кредиты. Дифференцированная и аннуитетная схемы платежей

Кредиты. Дифференцированная и аннуитетная схемы платежей

Здравствуйте!

Текстовые задачи с экономическим содержанием, темой которых являются банковские кредиты, сравнительно недавно появились в содержании экзамена по математике. Тем не менее, в реальных вариантах КИМ ЕГЭ они встречаются чаще других.

Для решения таких задач вам необходимо познакомиться с двумя математическими моделями, лежащими в основе наиболее распространенных схем выплат по банковским кредитам — дифференцированной и аннуитетной. Эти модели представлены на слайдах.

Рекомендуем вам перед тем, как изучать теоретический материал по теме «Банковские кредиты», повторить определения арифметической и геометрической прогрессий и формулы суммы n последовательных членов каждой из прогрессий – они вам понадобятся.

Арифметическая прогрессия

Последовательность чисел an такая, что

где d — разность арифметической прогрессии.

Сумма Sn=a1+a2+…+an n первых членов арифметической прогрессии вычисляется по формуле:

Sn=a1+an2⋅n=2a1+d(n−1)2⋅n.

Геометрическая прогрессия

Последовательность чисел bn такая, что

где q — знаменатель геометрической прогрессии.

Сумма Sn=b1+b2+…+bn n первых членов геометрической прогрессии вычисляется по формуле:

Формула бесконечной суммы при q∈(−1,1):

S=b11−q

На слайдах также представлены примеры разобранных задач. Обратите внимание на два различных подхода, которые чаще всего используются при решении задач.

Первый подход состоит в использовании готовых формул, полученных при исследовании математической модели.

Второй — в пошаговом вычислении размеров каждого из очередных платежей при выплате кредита и размеров оставшихся задолженностей.

Следите за обновлениями на сайте и подписывайтесь на наш канал в Ютьюбе и группу Вконтакте!

| Задачи ЕГЭ №15 на кредиты обычно относятся к одному из двух характерных типов, которые легко различить между собой.

1 тип. Выплаты кредита производятся равными платежами. Эта схема еще называется «аннуитет» 2 тип. Выплаты кредита подбираются так, что сумма долга уменьшается равномерно. Это так называемая «схема с дифференцированными платежами». К первому типу относятся также задачи, в которых есть информация о платежах. Ко второму типу — задачи, в которых есть информация об изменении суммы долга. |

|---|

В этой статье — решение задач на кредиты второго типа. Схема 2: с дифференцированными платежами. В условии есть информация об изменении суммы долга.

Если в условии задачи сказано, что сумма долга уменьшается равномерно, или что 15-го числа каждого месяца сумма долга на одну и ту же величину меньше суммы долга на 15-е число предыдущего месяца, или есть информация о том, как именно уменьшается сумма долга, — это задача на кредиты второго типа.

1. 15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на  по сравнению с концом предыдущего месяца;

по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на  больше суммы, взятой в кредит. Найдите r.

больше суммы, взятой в кредит. Найдите r.

Ключевая фраза в условии: «15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца». Другими словами, сумма долга уменьшается равномерно. Что это значит?

Если вначале сумма долга равна S, то через месяц (после начисления процентов и первой выплаты) она уменьшилась до  .Еще через месяц будет

.Еще через месяц будет  ,затем

,затем  — и так до нуля.

— и так до нуля.

Пусть

Нарисуем схему погашения кредита.

Первая строка в схеме — сумма долга после очередной выплаты.

Вторая строка — сумма долга после начисления процентов. Стрелками показано, как меняется сумма долга. Число платежных периодов n = 19.

Вот клиент берет в кредит сумму  . После начисления процентов сумма долга увеличилась в

. После начисления процентов сумма долга увеличилась в  раз и стала равна

раз и стала равна  . После первой выплаты сумма долга уменьшилась на

. После первой выплаты сумма долга уменьшилась на  и стала равной . Банк снова начисляет проценты, и теперь сумма долга равна

и стала равной . Банк снова начисляет проценты, и теперь сумма долга равна  . Таким образом, первая выплата

. Таким образом, первая выплата

Вторая выплата:

19-я выплата:

Сумма всех выплат:

+left(frac{18}{19}kS-frac{17}{19}Sright)+cdots +frac{1}{19}kS=")

-Sleft(frac{18}{19}+frac{17}{19}+cdots +frac{1}{19}right).")

Мы сгруппировали слагаемые и вынесли общие множители за скобку. Видим, что и в первой, и во второй скобке — суммы арифметической прогрессии, у которой  и

и

В первой скобке — сумма 19 слагаемых, во второй сумма 18 слагаемых.

По формуле сумма арифметической прогрессии,

cdot 19=10;")

cdot 18=9;")

Получим, что общая сумма выплат S-9S=S+frac{10p}{100}cdot S=S+Pi") , где

, где  — величина переплаты. Эта величина показывает, на сколько общая сумма выплат больше суммы, взятой в кредит.

— величина переплаты. Эта величина показывает, на сколько общая сумма выплат больше суммы, взятой в кредит.

В нашей задаче

Здесь  — количество платежных периодов.

— количество платежных периодов.

Получим:

Обратите внимание. Общая сумма выплат:

, где

, где  — величина переплаты,

— величина переплаты,

В следующих задачах мы будем (если это возможно) применять удобную формулу для переплаты без вывода. Однако на экзамене вам надо будет ее вывести. Иначе решение могут не засчитать.

2. 15-го января планируется взять кредит в банке на некоторое количество месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на  по сравнению с концом предыдущего месяца;

по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

На сколько месяцев можно взять кредит, если известно, что общая сумма выплат после полного погашения кредита на больше суммы, взятой в кредит.

Пусть

По формуле для переплаты при выплате суммы кредита дифференцированными платежами имеем:

где  — искомое число месяцев, а

— искомое число месяцев, а  — величина платежной ставки в процентах. По условию, переплата равна

— величина платежной ставки в процентах. По условию, переплата равна  , тогда:

, тогда:

откуда

3. 15-го января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15,01 | 15,02 | 15,03 | 15,04 | 15,05 | 15,06 | 15,07 |

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на  , а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

В этой задаче (как и в большинстве задач ЕГЭ) мы не сможем применить формулу для величины переплаты. Ведь погашение кредита происходит неравномерно. Первые 5 месяцев долг ежемесячно уменьшается на  своей величины, а в последний месяц сразу до нуля.

своей величины, а в последний месяц сразу до нуля.

Запишем, чему равна каждая выплата, и найдем сумму всех выплат.

Первая выплата:

Вторая:

Следующие:

Общая сумма выплат

-S(0,9+0,8+0,7+0,6+0,5)")

=Scdot left(1cdot 4,5+0,05cdot 4,5-3,5right)=left(1+0,05cdot 4,5right)cdot S")

— переплаты,  — общая сумма выплат, — сумма кредита.

— общая сумма выплат, — сумма кредита.

Ответ:

4. В июле 2016 года планируется взять кредит в размере 6,6 млн. руб. Условия возврата таковы:

— каждый январь долг возрастает на по сравнению с концом предыдущего года.

— с февраля по июнь необходимо выплатить часть долга.

— в июле 2017, 2018 и 2019 годов долг остается равным 6,6 млн. руб.

— суммы выплат 2020 и 2021 годов равны.

Найдите r, если в 2021 году долг будет выплачен полностью и общие выплаты составят 12,6 млн. рублей.

млн.руб

млн.руб

млн. руб

млн. руб

— ежегодные выплаты 2020 и 2021 годов.

— ежегодные выплаты 2020 и 2021 годов.

+2X=3Sleft(k-1right)+2X")

cdot k-X=0")

=0")

+frac{2cdot k^2cdot 6,6}{k+1}")

+frac{2cdot k^2cdot 66}{k+1}")

+frac{44k^2}{k+1}")

=33left(k^2-1right)+22k^2")

=12321={111}^2 , Longrightarrow k=frac{132}{110}=frac{12}{10}=frac{120}{100}Longrightarrow r=20%")

Ответ:

В 2018 году появились, пожалуй, самая сложная задачи ЕГЭ такого типа. Вот большая статья о том, что же все-таки было на ЕГЭ-2018:

Разбор задачи №17 («Банковская», или «Экономическая») на ЕГЭ по математике 2018 года.

Подведем итоги. Соберем всё, что узнали о решении задач на кредиты по второй схеме (с дифференцированными платежами) в небольшую таблицу:

| Равномерное уменьшение суммы долга (схема с дифференцированными платежами). Применяется также, когда известно, как уменьшается сумма долга. |

|---|

Пусть – сумма кредита, – количество платежных периодов, – процент по кредиту, начисляемый банком. Коэффициент – процент по кредиту, начисляемый банком. Коэффициент  показывает, во сколько раз увеличивается сумма долга после начисления процентов. показывает, во сколько раз увеличивается сумма долга после начисления процентов. |

| Схема погашения кредита для платежных периодов.

1 выплата: 2 выплата: n-ная выплата: Сумма всех выплат:

Применяем формулу суммы арифметической прогрессии. Общая сумма выплат:

|

-Sleft ( frac{n-1}{n}+frac{n-2}{n}+...+frac{1}{n} right ).")

, где

, гдеБлагодарим за то, что пользуйтесь нашими статьями.

Информация на странице «Профильный ЕГЭ по математике. Задание № 15. Кредиты. Схема 2: известна информация об изменении суммы долга.» подготовлена нашими редакторами специально, чтобы помочь вам в освоении предмета и подготовке к ЕГЭ и ОГЭ.

Чтобы успешно сдать необходимые и поступить в высшее учебное заведение или техникум нужно использовать все инструменты: учеба, контрольные, олимпиады, онлайн-лекции, видеоуроки, сборники заданий.

Также вы можете воспользоваться другими материалами из разделов нашего сайта.

Публикация обновлена:

09.03.2023

Основные формулы в задачах на вклады и кредиты

12 марта 2015

Сегодня мы немного отвлечемся от стандартных логарифмов, интегралов, тригонометрии и т.д., а вместе этого рассмотрим более жизненную задачу из ЕГЭ по математике, которая имеет прямое отношение к нашей отсталой российской сырьевой экономике. А если быть точным, мы рассмотрим задачу про вклады, проценты и кредиты. Потому что именно задачи с процентами с недавних пор добавлены во вторую часть единого государственного экзамена по математике. Сразу оговорюсь, что за решение этой задачи согласно спецификациям ЕГЭ предлагается сразу три первичных балла, т. е. экзаменаторы считают эту задачу одной из самых сложных.

Вместе с тем, для решения любой из указанных задач из ЕГЭ по математике необходимо знать всего лишь две формулы, каждая из которых вполне доступна любому школьному выпускнику, однако по непонятным мне причинам эти формулы начисто игнорируются как школьными учителями, так и составителями всевозможных задач для подготовки к ЕГЭ. Поэтому сегодня я не просто расскажу вам, что это за формулы и как их применять, а выведу каждую из этих формул буквально у вас на глазах, взяв за основу задачи из открытого банка ЕГЭ по математике.

Поэтому урок получился довольно объемный, довольно содержательный, поэтому устраивайтесь поудобнее, и мы начинаем.

Вкладываем деньги в банк

Прежде всего, хотелось бы сделать небольшое лирическое отступление, связанное с финансами, банками, кредитами и вкладами, на основании которых мы и получим те формулы, которые будем использовать для решения данной задачи. Итак, давайте немного отвлечемся от экзаменов, от предстоящих школьных проблем, и посмотрим в будущее.

Допустим, вы выросли и собираетесь покупать квартиру. Допустим, вы собираетесь покупать не какую-то плохую квартиру на окраине, а хорошую качественную квартиру за 20 миллионов рублей. При этом также предположим, что вы устроились на более-менее нормальную работу и зарабатываете по 300 тысяч рублей в месяц. В этом случае за год вы сможете отложить примерно три миллиона рублей. Разумеется, зарабатывая по 300 тысяч рублей в месяц, за год у вас получится чуть большая сумма — 3600000 — но эти 600000 пусть будут потрачены на еду, на одежду и на прочие ежедневные бытовые радости. Итого вводные данные таковы: необходимо заработать двадцать миллионов рублей, у нас же в распоряжении имеется лишь три миллиона рублей в год. Возникает естественный вопрос: сколько лет нам необходимо откладывать по три миллиона, чтобы получить эти самые двадцать миллионов. Считается это элементарно:

[frac{20}{3}=6,….to 7]

Однако как мы уже с вами отмечали, вы зарабатываете 300 тысяч рублей в месяц, это значит, что вы умные люди и не будете откладывать деньги «под подушку», а отнесете их в банк. И, следовательно, ежегодно на те вклады, которые вы принесете в банк, будут начисляться проценты. Допустим, вы выберете надежный, но при этом более-менее прибыльный банк, и поэтому ваши вклады ежегодно будут расти на 15% годовых. Другими словами можно сказать, что сумма на ваших счетах ежегодно будет увеличиваться в 1,15 раза. Напомню формулу:

[Ktext{%} to 1+frac{K}{100}]

Давайте посчитаем, сколько денег будет на ваших счетах после каждого года:

В первый год, когда вы только начнете откладывать деньги, никакие проценты не накопятся, т. е. в конце года вы отложите три миллиона рублей:

[3m]

В конце второго года на те три миллиона рублей, которые остались с первого года, уже будут начислены проценты, т.е. нам нужно умножить на 1,15. Однако в течение второго года вы также доложили еще три миллиона рублей. Разумеется, на эти три миллиона еще не были начислены проценты, потому что к концу второго года эти три миллиона только появились на счету:

[3mcdot 1,15+3m]

Итак, третий год. В конце третьего года на эту сумму будут начислены проценты, т. е. необходимо всю эту сумму умножить на 1,15. И опять же, в течение всего года вы усердно работали и еще отложили три миллиона рублей:

[left( 3mcdot 1,15+3m right)cdot 1,15+3m]

Давайте рассчитаем еще четвертый год. Опять же, вся сумма, которая оказалась у нас к концу третьего года, умножается на 1,15, т.е. на всю сумму будут начислены проценты. В том числе, будут начислены проценты на проценты. И к этой сумме добавляется еще три миллиона, потому что в течение четвертого года вы также работали и также откладывали деньги:

[left( left( 3mcdot 1,15+3m right)cdot 1,15+3m right)cdot 1,15+3m]

А теперь давайте раскроем скобки и посмотрим, какая у нас будет сумма к концу четвертого года откладывания денег:

[begin{align}& left( left( 3mcdot 1,15+3m right)cdot 1,15+3m right)cdot 1,15+3m= \& =left( 3mcdot {{1,15}^{2}}+3mcdot 1,15+3m right)cdot 1,15+3m= \& =3mcdot {{1,15}^{3}}+3mcdot {{1,15}^{2}}+3mcdot 1,15+3m= \& =3mleft( {{1,15}^{3}}+{{1,15}^{2}}+1,15+1 right)= \& =3mleft( 1+1,15+{{1,15}^{2}}+{{1,15}^{3}} right) \end{align}]

Как видим, в скобках у нас стоят элементы геометрической прогрессии, т. е. у нас стоит сумма элементов геометрической прогрессии.

Напомню, что если геометрическая прогрессия задана элементом ${{b}_{1}}$, а также знаменателем $q$, то сумма элементов будет считаться по следующей формуле:

[{{S}_{n}}={{b}_{1}}cdot frac{{{q}^{n}}-1}{q-1}]

Эту формулу обязательно нужно знать и четко применять.

Обратите внимание: формула n-го элемента звучит следующим образом:

[{{b}_{n}}={{b}_{1}}cdot {{q}^{n-1}}]

Из-за этой степени многие ученики путаются. В сумме у нас стоит просто nдля суммы n-элементов, а сам n-й элемент имеет степень $n-1$. Другими словами, если мы сейчас попытаемся посчитать сумму геометрической прогрессии, то нужно учитывать следующее:

[begin{align}& {{b}_{1}}=1 \& q=1,15 \end{align}]

Теперь мы можем посчитать сумму:

[{{S}_{4}}=1cdot frac{{{1,15}^{4}}-1}{1,15-1}]

Посчитаем числитель отдельно:

[{{1,15}^{4}}={{left( {{1,15}^{2}} right)}^{2}}={{left( 1,3225 right)}^{2}}=1,74900625approx 1,75]

Итого, возвращаясь к сумме геометрической прогрессии, мы получим:

[{{S}_{4}}=1cdot frac{1,75-1}{0,15}=frac{0,75}{0,15}=frac{75}{15}=5]

В итоге мы получаем, что за четыре года накоплений наша исходная сумма увеличится не в четыре раза, как если бы мы не клали деньги в банк, а в пять раз, т. е. пятнадцать миллионов. Давайте запишем это отдельно:

4 года → 5 раз

Забегая вперед, скажу, что если бы мы копили не четыре года, а пять лет, то в итоге наша сумма накоплений увеличилась бы в 6,7 раза:

5 лет → 6,7 раз

Другими словами, к концу пятого года мы бы получили на счету следующую сумму:

[6,7cdot 3=20,1]

Т. е. к концу пятого года накоплений с учетом процентов по вкладу мы бы уже получили свыше двадцати миллионов рублей. Таким образом, общий счет накоплений за счет банковских процентов снизился бы с почти семи лет до пяти лет, т. е. почти на два года.

Таким образом, даже, несмотря на то, что банк начисляет достаточно низкий процент на наши вклады (15%), уже через пять лет эти самые 15% дают прибавку, существенно превышающую наш ежегодный заработок. При этом основной мультипликационный эффект приходится на последние годы и даже, скорее, на последний год накоплений.

К чему я это все писал? Разумеется, не к тому, чтобы агитировать вас нести деньги в банк. Потому что если вы действительно хотите приумножить свои сбережения, то вкладывать их нужно не в банк, а в реально действующий бизнес, где эти самые проценты, т. е. рентабельность в условиях российской экономики редко опускается ниже 30%, т. е. вдвое больше банковских вкладов.

А вот что действительно полезно во всех этих рассуждениях, так это формула, которая позволяет нам найти итоговую сумму вклада через размер ежегодных платежей, а также через проценты, которые начисляет банк. Так и запишем:

[text{Vklad}=text{platezh}frac{{{text{%}}^{n}}-1}{text{%}-1}]

Сам по себе % считается по следующей формуле:

[Ktext{%}to 1+frac{K}{100}]

Эту формулу также необходимо знать, как и основную формулу суммы вклада. А, в свою очередь, основная формула способна значительно сократить вычисления в тех задачах с процентами, где требуется посчитать именно вклад.

Почему стоит пользоваться формулами, а не таблицами?

У многих наверняка возникнет вопрос, а к чему вообще все эти сложности, нельзя ли просто расписать каждый год в табличке, как это делают во многих учебниках, посчитать отдельно каждый год, а затем посчитать общую сумму вклада? Конечно, можно вообще забыть про сумму геометрической прогрессии и все считать с помощью классических табличек — так сделано в большинстве сборников для подготовки к ЕГЭ. Однако, во-первых, резко увеличивается объем вычислений, а во-вторых, как следствие, увеличивается вероятность допустить ошибку.

Да и вообще, использовать таблицы вместо этой замечательной формулы — это то же самое, что на стройке копать траншеи руками вместо того, чтобы использовать стоящий рядом и полностью работающий экскаватор.

Ну, или то же самое, что умножить пятерку на десятку не с помощью таблицы умножения, а складывать пятерку с самой собой десять раз подряд. Впрочем, это я уже отвлекся, поэтому еще раз повторю самую главную мысль: если есть какой-то способ упростить и сократить вычисления, то именно этим способом и надо воспользоваться.

Проценты по кредитам

С вкладами мы разобрались, поэтому переходим к следующей теме, а именно — к процентам по кредитам.

Итак, пока вы копите деньги, скрупулезно планируете свой бюджет, думаете о своей будущей квартире, ваш одноклассник, а нынче простой безработный, решил жить сегодняшним днем и просто взял кредит. При этом он еще будет подкалывать и смеяться над вами, мол, у него кредитный телефон и подержанный автомобиль, взятый в кредит, а вы до сих пор ездите на метро и пользуетесь старым кнопочным телефоном. Разумеется, за все эти дешевые «понты» вашему бывшему однокласснику придется дорого расплатится. Насколько дорого — вот это именно сейчас мы и посчитаем.

Для начала краткая вводная информация. Допустим, ваш бывший одноклассник взял два миллиона рублей в кредит. При этом согласно договору он должен платить xрублей в месяц. Допустим, что кредит он взял по ставке 20% годовых, что в нынешних условиях выглядит вполне прилично. Кроме того, предположим, что срок кредита составляет всего три месяца. Давайте попробуем связать все эти величины в одну формулу.

Итак, в самом начале, как только ваш бывший одноклассник вышел из банка у него в кармане два миллиона, и это и есть его долг. При этом не год прошел, и не месяц, а это только самое начало:

[2m]

Затем спустя один месяц на сумму задолженности будут начислены проценты. Как мы уже знаем для вычисления процентов достаточно умножить исходную задолженность на коэффициент, который считается по следующей формуле:

[Ktext{%}to 1+frac{K}{100}]

В нашем случае речь идет о ставке 20% годовых, т. е. мы можем записать:

[1+frac{20}{100}=1,2]

Это коэффициент суммы, которая будет начисляться в год. Однако наш одноклассник не очень умный и он не читал договор, и на деле кредит ему выдали не под 20% в год, а под 20% в месяц. И уже к концу первого месяца на эту сумму будут начислены проценты, и она увеличится в 1,2 раза. Сразу после этого человеку будет необходимо оплатить оговоренную сумму, т. е. xрублей в месяц:

[2mcdot 1,2- x]

Далее к концу второго месяца уже на эту сумму будут вновь начислены проценты:

[left( 2mcdot 1,2- xright)cdot 1,2-x]

И вновь наш паренек вносит платеж в размере $x$ рублей.

Затем к концу третьего месяца сумма его задолженности еще раз увеличивается на 20%:

[left( left( 2mcdot 1,2- xright)cdot 1,2- xright)1,2- x]

И по условию за три месяца он должен полностью расплатиться, т. е. после внесения последнего третьего платежа его объем задолженности должен быть равен нулю. Мы можем записать такое уравнение:

[left( left( 2mcdot 1,2- xright)cdot 1,2- xright)1,2 — x=0]

Давайте решать:

[begin{align}& left( 2mcdot {{1,2}^{2}}- xcdot 1,2- xright)cdot 1,2- x=0 \& 2mcdot {{1,2}^{3}}- xcdot {{1,2}^{2}}- xcdot 1,2- x=0 \& 2mcdot {{1,2}^{3}}=cdot {{1,2}^{2}}+cdot 1,2+ \& 2mcdot {{1,2}^{3}}=left( {{1,2}^{2}}+1,2+1 right) \end{align}]

Перед нами вновь геометрическая прогрессия, а точнее, сумма трех элементов геометрической прогрессии. Давайте перепишем ее в порядке возрастания элементов:

[2mcdot {{1,2}^{3}}=left( 1+1,2+{{1,2}^{2}} right)]

Теперь нам нужно найти сумму трех элементов геометрической прогрессии. Давайте запишем:

[begin{align}& {{b}_{1}}=1; \& q=1,2 \end{align}]

Теперь найдем сумму геометрической прогрессии:

[{{S}_{3}}=1cdot frac{{{1,2}^{3}}-1}{1,2-1}]

Следует напомнить, что сумма геометрической прогрессии с такими параметрами $left( {{b}_{1}};q right)$ считается по формуле:

[{{S}_{n}}={{b}_{1}}cdot frac{{{q}^{n}}-1}{q-1}]

Вот этой формулой мы только что и воспользовались. Подставляем эту формулу в наше выражение:

[2mcdot {{1,2}^{3}}=cdot frac{{{1,2}^{3}}-1}{1,2-1}]

Для дальнейших вычислений нам следует узнать, чему равна ${{1,2}^{3}}$. К сожалению, в этом случае мы уже не можем расписать как в прошлый раз в виде двойного квадрата, но зато можем посчитать так:

[begin{align}& {{1,2}^{3}}={{1,2}^{2}}cdot 1,2 \& {{1,2}^{3}}=1,44cdot 1,2 \& {{1,2}^{3}}=1,728 \end{align}]

Переписываем наше выражение:

[2mcdot 1,728=cdot frac{0,728}{0,2}]

Это классическое линейное выражение. Давайте вернемся к следующей формуле:

[2cdot {{1,2}^{3}}=cdot frac{{{1,2}^{3}}-1}{1,2-1}]

По сути, если обобщить ее, то мы получим формулу, связывающую проценты, кредиты, платежи и сроки. Формула звучит следующим образом:

[kreditcdot {{%}^{n}}=platezhcdot frac{{{%}^{n}}-1}{%-1}]

Вот она, самая главная формула сегодняшнего видеоурока, с помощью которой считается не менее 80% всех экономических задач из ЕГЭ по математике во второй части.

Чаще всего в реальных задачах у вас будет спрашиваться платеж, либо чуть реже кредит, т. е. общая сумма задолженности, которая была у нашего одноклассника в самом начале платежей. В более сложных задачах вас попросят найти процент, ну а совсем сложных, которые мы разберем в отдельном видеоуроке от вас попросят найти сроки, в течение которых при данных параметрах кредита и платежа наш безработный одноклассник сможет полностью расплатится с банком.

Возможно, кто-то сейчас подумает, что я являюсь яростным противником кредитов, финансов и вообще банковской системы. Так вот, ничего подобного! Напротив, я считаю, что кредитные инструменты очень полезны и крайне необходимы нашей экономике, но только при условии, что кредит берется на развитие бизнеса. В крайнем случае, можно взять кредит на покупку жилья, т. е. ипотеку либо на неотложное медицинское лечение — все, других причин взять кредит просто не существует. А всевозможные безработные, которые берут кредиты на покупку «понтов» и при этом совершенно не задумываются о последствиях в итоге и становятся причиной кризисов и проблем в нашей экономике.

Возвращаясь к теме сегодняшнего урока, хотел бы отметить, что знать эту формулу, связывающую кредиты платежи и проценты, также необходимо как и сумму геометрической прогрессии. Именно с помощью этих формул решаются реальные экономические задачи из ЕГЭ по математике. Ну, а теперь, когда вы все это прекрасно знаете, когда понимаете, что такое кредит и почему его не стоит брать, переходим к решению реальных экономических задач из ЕГЭ по математике.

Решаем реальные задачи из ЕГЭ по математике

Пример № 1

Итак, первая задача:

31 декабря 2014 года Алексей взял в банке 9282000 рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т .е. увеличивает долг на 10%), затем Алексей переводит в банк Х рублей. Какой должна быть сумма Х, чтобы Алексей выплатил долг четырьмя равными платежами (т .е. за четыре года)?

Итак, это задача про кредит, поэтому сразу записываем нашу формулу:

[kreditcdot {{%}^{n}}=platezhcdot frac{{{%}^{n}}-1}{%-1}]

Кредит нам известен — 9282000 рублей.

С процентами мы сейчас разберемся. У нас речь идет о 10% в задаче. Следовательно, мы можем их перевести:

[10text{%}to 1+frac{10}{100}=1,1]

Мы можем составить уравнение:

[9289000cdot {{1,1}^{4}}=xcdot frac{{{1,1}^{4}}-1}{1,1-1}]

У нас получилось обычное линейное уравнение относительно $x$, хотя с достаточно грозными коэффициентами. Давайте попробуем его решить. Для начала найдем выражение ${{1,1}^{4}}$:

$begin{align}& {{1,1}^{4}}={{left( {{1,1}^{2}} right)}^{2}} \& 1,1cdot 1,1=1,21 \& {{1,1}^{4}}=1,4641 \end{align}$

Теперь перепишем уравнение:

[begin{align}& 9289000cdot 1,4641=xcdot frac{1,4641-1}{0,1} \& 9282000cdot 1,4641=xcdot frac{0,4641}{0,1}|:10000 \& 9282000cdot frac{14641}{10000}=xcdot frac{4641}{1000} \& frac{9282cdot 14641}{10}=xcdot frac{4641}{1000}|:frac{4641}{1000} \& x=frac{9282cdot 14641}{10}cdot frac{1000}{4641} \& x=frac{2cdot 14641cdot 1000}{10} \& x=200cdot 14641 \& x=2928200 \end{align}][]

Все, наша задача с процентами решена.

Разумеется, что это была лишь самая простая задача с процентами из ЕГЭ по математике. В настоящем экзамене такой задачи, скорее всего, не будет. А если и будет, то считайте, что вам очень повезло. Ну, а для тех, кто любит считать и не любит рисковать, переходим к следующим более сложным задачам.

Пример № 2

31 декабря 2014 года Степан взял в банке 4004000 рублей в кредит под 20% годовых. Схема выплаты кредиты следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т. е.) увеличивает долг на 20%), затем Степан производит в банк платеж. Весь долг Степан выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа.

Перед нами задача про кредиты, поэтому записываем нашу формулу:

[][kreditcdot {{%}^{n}}=platezhcdot frac{{{%}^{n}}-1}{%-1}]

Что нам известно? Во-первых, нам известен общий кредит. Также нам известны проценты. Давайте найдем коэффициент:

[20%to 1+frac{20}{100}=1,2]

Что касается $n$, то нужно внимательно прочитать условие задачи. Т. е. сначала нам необходимо посчитать, сколько он заплатил за три года, т. е. $n=3$, а затем выполнить еще раз те же самые действия но рассчитать платежи за два года. Давайте запишем уравнение для того случай, когда платеж выплачивается за три года:

[4004000cdot {{1,2}^{3}}=xcdot frac{{{1,2}^{3}}-1}{1,2-1}]

Давайте решать это уравнение. Но для начала найдем выражение ${{1,2}^{3}}$:

[begin{align}& {{1,2}^{3}}=1,2cdot {{1,2}^{2}} \& {{1,2}^{3}}=1,44cdot 1,2 \& {{1,2}^{3}}=1,728 \end{align}]

Переписываем наше выражение:

[begin{align}& 4004000cdot 1,728=xcdot frac{1,728-1}{0,2} \& 4004000cdot frac{1728}{1000}=xcdot frac{728}{200}|:frac{728}{200} \& x=frac{4004cdot 1728cdot 200}{728} \& x=frac{4004cdot 216cdot 200}{91} \& x=44cdot 216cdot 200 \& x=8800cdot 216 \& x=1900800 \end{align}]

Итого, наш платеж составит 1900800 рублей. Однако обратите внимании: в задаче от нас требовалось найти не ежемесячный платеж, а сколько всего Степан заплатит за три равных платежа, т. е. за все время пользования кредитом. Поэтому полученную величину необходимо еще раз умножить на три. Давайте посчитаем:

[3x=5702400]

Итого за три равных платежа Степан заплатит 5702400 рублей. Вот во сколько ему обойдется пользование кредитом в течение трех лет.

Теперь рассмотрим вторую ситуацию, когда Степан поднапрягся, собрался и выплатил весь кредит не за три, а за два равных платежа. Записываем все ту же нашу формулу:

[begin{align}& 4004000cdot {{1,2}^{2}}=xcdot frac{{{1,2}^{2}}-1}{1,2-1} \& 4004000cdot frac{144}{100}=xcdot frac{11}{5}|cdot frac{5}{11} \& x=frac{40040cdot 144cdot 5}{11} \& x=3640cdot 144cdot 5=3640cdot 720 \& x=2620800 \end{align}]

Но это еще не все, потому что сейчас мы посчитали лишь один из двух платежей, поэтому всего Степан заплатит ровно в два раза больше:

[2x=5241600]

Прекрасно, вот теперь мы и приблизились к окончательному ответу. Но обратите внимание: ни в коем случае мы еще не получили окончательный ответ, потому что за три года платежей Степан заплатит 5702400 рублей, а за два года платежей он заплатит 5241600 рублей, т. е. чуть-чуть поменьше. Насколько меньше? Чтобы это узнать, нужно из первого размера платежей вычесть второй размер платежей:

[5702400-5241600=460800]

Итого окончательный ответ — 460800 рублей. Именно сколько сэкономит Степан, если будет платить не три года, а два.

Как видите, формула, связывающая проценты, сроки и платежи, существенно упрощает вычисления по сравнению с классическими таблицами и, к сожалению, по непонятным причинам в большинстве сборников задач, тем не менее, до сих пор используются именно таблицы.

Отдельно хотел бы обратить ваше внимание на срок, на который взят кредит, и размером ежемесячных платежей. Дело в том, что эта связь напрямую не просматривается из тех формул, которые мы записали, однако ее понимание необходимо для быстрого и эффективного решения настоящих задач на экзамене. На самом деле эта связь очень проста: чем на больший срок берется кредит, тем меньшая сумма будет в ежемесячных платежах, но тем большая сумма накопится за все время пользования кредитом. И наоборот: чем меньше срок, тем больше ежемесячный платеж, однако при этом меньше итоговая переплата и меньше общая стоимость кредита.

Разумеется, все эти утверждения будут равны лишь при условии, что сумма кредита и процентная ставка в обоих случаях одна и та же. В общем, пока просто запомните этот факт — он будет использоваться для решения самых сложных задач на эту тему, а пока мы разберем более простую задачу, где как раз и требуется найти общую сумму исходного кредита.

Пример № 3

Итак, еще одна задача на кредит и по совместительству последняя задача в сегодняшнем видеоуроке.

31 декабря 2014 года Василий взял в банке некоторую сумму в кредит под 13% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т.е. увеличивает долг на 13%), затем Василий переводит в банк 5 107 600 рублей. Какую сумму взял Василий в банке, если он выплатил долг двумя равными платежами (за два года)?

Итак, в первую очередь, эта задача вновь про кредиты, поэтому записываем нашу замечательную формулу:

[kreditcdot {{%}^{n}}=platezhcdot frac{{{%}^{n}}-1}{%-1}]

Посмотрим, что нам известно из условия задачи. Во-первых, платеж — он равен 5107600 рублей в год. Во вторых проценты, поэтому мы можем найти коэффициент:

[13%to 1+frac{13}{100}=1,13]

Кроме того, согласно условию задачи Василий взял в банке кредит на два года, т.е. выплатил двумя равными платежами, следовательно, $n=2$. Давайте все подставим и также заметим, что кредит нам неизвестен, т.е. та сумма, которую он взял, и обозначим ее за $x$. Получим:

[xcdot {{1,13}^{2}}=5107600cdot frac{{{1,13}^{2}}-1}{1,13-1}]

Знаменатель мы можем тут же посчитать — это будет 1,13, а вот в числителе, а также слева перед переменной $x$ у нас стоит коэффициент ${{1,13}^{2}}$. Предлагаю посчитать данное выражение отдельно:

[{{1,13}^{2}}=1,2769]

Перепишем наше уравнение с учетом этого факта:

[begin{align}& xcdot frac{12769}{10000}=5107600cdot frac{1,2769-1}{0,13} \& xcdot frac{12769}{10000}=frac{5107600cdot 2769}{1300}|:frac{12769}{10000} \& x=frac{51076cdot 2769}{13}cdot frac{10000}{12769} \& x=4cdot 213cdot 10000 \& x=8520000 \end{align}]

Все, это и есть окончательный ответ. Именно такую сумму Василий взял в кредит в самом начале.

Теперь понятно, почему в этой задаче нам предлагается взять кредит лишь на два года, потому что здесь фигурируют двузначные проценты, а именно 13%, которые в квадрате дают уже довольно «зверское» число. Но и это еще не предел — в следующем отдельном уроке мы рассмотрим более сложные задачи, где будет требоваться найти срок кредита, а ставка будет составлять один, два или три процента.

В общем, учитесь решать задачи на вклады и кредиты, готовьтесь к экзаменам и сдавайте их «отлично». А если что-то непонятно в материалах сегодняшнего видеоурока, то не стесняйтесь — пишите, звоните, и я постараюсь вам помочь.

Смотрите также:

- Задача на производительность труда

- ЕГЭ по математике 2016: задача про кредиты с фиксированным платежом

- Тест к уроку «Что такое логарифм» (тяжелый)

- Комбинированные задачи B12

- Как решать задачи про летающие камни?

- Задача C1: тригонометрия и показательная функция — 1 вариант

Пример 1

Николай выиграл в лотерею (20 000$) и решил отложить эти деньги на пенсию. Для этого он вложил их в акции, которые стоят (20t) тысяч долларов в конце каждого года ((t=1,2,3,4…)). Через несколько лет Николай хочет продать свои акции и положить вырученные деньги на счет в банке под (12)% годовых (начисление процентов происходит в начале следующего года). В каком году Николаю нужно продать акции, чтобы через 30 лет у него была максимальная сумма.

Решение:

Посчитаем, какую сумму накопит Николай, если продаст акции в конце k-го года:

$$ {S}_{k}=20k*(1+frac{12}{100})^{30-k}=20k*1.12^{30-k}$$

Предположим, что год (k) – это год, когда нужно продать акции, чтобы сумма на счете через 30 лет была наибольшей. Тогда, если Николай по ошибке продаст свои ценные бумаги в (k+1) год, то его накопления будут уже меньше, чем, если бы он продал в k-й год. Посчитаем сумму, если продать в k+1 год:

$$ {S}_{k+1}=20(k+1)*(1+frac{12}{100})^{30-k-1}=20(k+1)*1.12^{29-k} $$

Исходя из наших предположений ({S}_{k}-{S}_{k+1}>0).

$$ 20k*1.12^{30-k}-20(k+1)*1.12^{29-k}>0 $$

$$ 20*1.12^{29-k} (k*1.12-k-1)>0 $$

$$ 0.12k>1 $$

$$ k>frac{100}{12} $$

$$ k>8frac{ 1}{3} $$

Получим следующую последовательность итоговых сумм, в зависимости от года продажи:

$$ {S}_{1}<{S}_{2}<{S}_{3}<⋯<{S}_{7}<{S}_{8}<{S}_{9} $$

$$ {S}_{9}>{S}_{10}>⋯>{S}_{29}>{S}_{30} $$

Наибольшей суммой будет ({S}_{9}), поэтому нужно продать в конце 9 года.

Ответ: 9.

Пример 2

31 декабря Николай решил взять в банке кредит на сумму (5 000 000) под (12)% годовых. Кредит выплачивается ежегодно одинаковыми платежами (аннуитет), после того, как банк начислит проценты на остаток 31 декабря (долг увеличится на (12)%). Какой ежегодный платеж должен производить Николай, чтобы расплатиться с банком за три платежа?

Решение:

Обозначим за (a) ежегодный платеж.

Через год долг вырастет на (12)% и будет составлять: (5000000*(1+frac{12}{100})=5000000*1.12)

Сразу после этого Николай вносит на счет (a) рублей, тогда долг будет составлять:

$$ {S}_{1}=5000000*1.12-a $$

Аналогичная операция после внесения второго платежа:

$$ {S}_{2}=(5000000*1.12-a)*1.12-a; $$

И третий платеж:

$$ {S}_{3}=((5000000*1.12-a)*1.12-a)*1.12-a $$

Согласно условию, Николай должен погасить долг за три платежа, значит после третьего платежа сумма долга должна равняться нулю:

$$ {S}_{3}=0; $$

$$ ((5000000*1.12-a)*1.12-a)*1.12-a=0; $$

$$ 5000000*1.12^3-1.12(1.12a+a)-a=0; $$

$$ a=frac{5000000*1.12^3}{3.3744}=2 081 744.9 (рублей) $$

Ответ: 2 081 744.9(рублей)

Пример 3

Дмитрий берет в банке кредит на некоторую сумму на срок 25 месяцев. Каждый месяц 1го числа сумма долга возрастает на (q)%, 2го числа каждого месяца Дмитрий должен гасить часть долга так, чтобы он каждый месяц уменьшался на одну и ту же величину по сравнению с предыдущим месяцем (дифференцированный платеж). После погашения всей суммы кредита выяснилось, что Дмитрий заплатил на (40)% больше суммы, взятой в кредит. Найдите (q).

Решение:

Обозначим за (S) начальную сумму, которую Дмитрий получил в банке.

В первый месяц на эти деньги начислят проценты (frac{q}{100}*S). После этого Дмитрий должен погасить часть долга, выплатив начисленные проценты плюс (frac{S}{25}), только в таком случае долг будет уменьшаться равномерно каждый месяц. Суммарная выплата за первый месяц будет:

$$ frac{q}{100}*S+frac{S}{25} $$

За второй месяц Дмитрий заплатит ((S-frac{S}{25})*frac{q}{100}+frac{S}{25};)

За третий: ((S-frac{2S}{25})*frac{q}{100}+frac{s}{25};)

(…..;)

За 24-й: ((S-frac{24S}{25})*frac{q}{100}+frac{s}{25};)

За 25-й: (frac{s}{25}).

Просуммируем получившуюся последовательность выплат:

$$ frac{S}{25}*25+frac{q}{100}*S*(frac{24}{25}+frac{23}{25}+⋯+frac{2}{25}+frac{1}{25}). $$

По условию выплаченная сумма больше взятого кредита на (40)%:

$$ frac{S}{25}*25+frac{q}{100}*S*(frac{24}{25}+frac{23}{25}+⋯+frac{2}{25}+frac{1}{25})-S=0.4S; $$

$$ frac{q}{100} (frac{24}{25}+frac{23}{25}+⋯+frac{2}{25}+frac{1}{25})=0.40 $$

Воспользуемся формулой суммы арифметической прогрессии:

$$ frac{q}{100}*frac{1+frac{1}{25}}{2}*25=0.4,$$

$$ frac{13}{100}*q=0.4,$$

$$ q=3.08% $$

Отмети, что эту же задачу можно решить гораздо короче, если знать полученные ранее формулы ((П) – переплата; (В) – полная сумма выплат):

$$ П=frac{q}{100}*frac{N+1}{2} S.$$

$$ В=S+П=S(1+frac{q*(N+1)}{200}).$$

Подставим известные значения в формулу для переплаты:

$$ 0.4S=frac{q}{100}*frac{25+1}{2}*S,$$

$$q=3.08%.$$

Ответ: (q=3.08)%.

Перед тем, как заключить официальное соглашение с банком, рекомендуется узнать полную сумму переплаты по выбранному предложению. Это особенно важно, если речь идет об автокредите, ипотеке или другом крупном и дорогом кредитном продукте, берущимся не на один год. Провести все расчеты можно самостоятельно, используя универсальную формулу.

Что включает в себя переплата по кредиту?

В банковской сфере под полной переплатой подразумевается общая сумма, которую заемщик отдает финансовой организации «поверх» той, что получил наличными на руки или переводом на карту. Не следует думать, что в нее входят только проценты по ставке. Общие расходы на кредитование увеличивают дополнительные затраты, такие как:

- Оплата услуг независимого оценщика. Допустим, если в качестве обеспечения кредитору передается автомобиль или недвижимость.

- Комиссии за внесение ежемесячных платежей, если обязательные взносы производятся, предположим, через терминал самообслуживания стороннего банка и аппарат взимает комиссионные сборы.

- Комиссии за обналичивание кредитной линии «пластика» в «чужом» банкомате.

- Штрафы и пени, берущиеся при несвоевременном возврате кредита.

Некоторые убытки, формирующие общую переплату, заранее предугадать невозможно. Пример: должник вовремя внес ежемесячный взнос через аппарат самообслуживания. Но в платежном терминале случился технический сбой, и деньги поступили на счет финансовой организации с опозданием. За просрочку банк начислил пени, которые повысили окончательную стоимость кредита для заемщика.

В нашем примере клиент кредитной структуры может отказаться от уплаты пени, так как просрочка образовалась не по его вине. Но для этого у него на руках должны быть подтверждающие документы. Например, бумажный чек из аппарата, на котором указана дата осуществления платежа.

Что требуется для вычисления переплаты?

Чтобы самостоятельно и правильно рассчитать сумму переплаты по кредиту, никакие специальные знания или инструменты не требуются. Нужно только 15-20 минут свободного времени и несколько точных сведений о кредитном продукте:

- Вид ежемесячных взносов — дифференцированные или аннуитетные;

- Размер процентной ставки и «тела» кредита (сколько берется в долг у банка);

- Период кредитования;

- Размер сопутствующих затрат (стоимость годового обслуживания «пластика», если деньги приходят на карту, цена СМС уведомлений и страхования, и т.д.).

Посчитать сумму можно «вручную», взяв ручку и лист бумаги, на компьютере, создав таблицу в Excel, или используя онлайн калькулятор.

Получи аванс на покупки в два клика

Дифференцированные и аннуитетные взносы

Российские банки начисляют проценты ежемесячно — на остаток «тела» кредита, а не на его начальную сумму. Чтобы без ошибок рассчитать величину переплаты, заемщику нужно учитывать тип обязательных платежей по выбранному финансовому продукту. Варианты ежемесячных взносов:

Дифференцированные платежи

Погашение «тела» долга и процентов осуществляется равными частями. Поэтому сумма каждого следующего взноса меньше, чем прежнего. За счет этого уменьшается и общая величина переплаты по процентной ставке.

Пример: размер ежемесячного платежа — 10000 рублей. Предположим, 14% из этой суммы — проценты. И в начале, и по окончанию срока кредитования, 14% от величины обязательных взносов (независимо от их сумм) будут переплатой по процентной ставке.

Преимущество дифференцированных платежей — возможность существенного уменьшения общей переплаты при полном и даже частичном досрочном погашении долга в любой период кредитования.

Недостаток — в первые месяцы после заключения договора, дифференцированные взносы большие, иногда — попросту «неподъемные» для должника. Пример: первые полгода заемщику нужно платить каждый месяц по 25000 рублей, следующие 6 месяцев — по 15000 рублей, спустя год — по 10000 рублей.

Аннуитетные взносы

На протяжении всего времени возврата долга банку, клиент отдает ему равные суммы. Например, выплачивает по 9000 рублей ежемесячно в течение 3-х лет.

Особенность аннуитета заключается в том, что из этих 9000 рублей в первые месяцы средства будут идти, в основном, только на оплату процентов, а не «тела» кредита. Так как процентная ставка применяется к остатку «тела», общая переплата оказывается больше, чем была бы при той же ставке процентов и для аналогичной суммы, но при дифференцированных взносах.

Пример: первые 3 месяца из ежемесячных платежей по 9000 рублей в счет погашения процентов и «тела» кредита идет по 7000 рублей и 2000 рублей соответственно. В следующие 3 месяца — по 6500 рублей и 3500 рублей. Соотношение всегда изменяется медленно, позволяя банкам хорошо зарабатывать.

Преимущества аннуитета для заемщиков:

- «посильные» суммы ежемесячных взносов;

- большая распространенность такой схемы кредитования.

Недостатки — сравнительно большая переплата по процентной ставке и выгодность полной/частичной досрочной оплаты кредита только в первые месяцы после подписания соглашения банком.

Поясняем по последнему пункту — в конце периода кредитования заемщик отдает финансовой организации только «тело». Часть процентов по ставке в обязательных платежах есть, но она минимальная. Например, 200 рублей из ежемесячного взноса в 9000 рублей.

Как посчитать переплату по кредиту?

Чтобы рассчитать общую переплату, необходимо к сумме процентов по ставке прибавить все дополнительные расходы на кредитование. С определением последних сложностей, как правило, не возникает. Просто включите в данный список расходов все финансовые издержки, которые вы понесете в связи с обращением в банк. Сюда можно добавить даже стоимость поездки в учреждение на такси или общественном транспорте.

Для расчета суммы процентов по аннуитетным взносам можно использовать универсальную формулу:

- Переплаты по % = (Период кредитования в месяцах Х Обязательный платеж) — «Тело» кредита

Предположим, что в течение 1 года банку нужно отдавать по 13 215 рублей ежемесячно. В долг гражданин получил 100 000 рублей. Подставляем данные в формулу:

- Переплата по % = (12 х 13 215) — 100 000

Получаем 58 580 рублей — именно столько переплатит заемщик из-за наличия процентной ставки. Всего по завершению 12 месяцев он должен будет возвратить кредитору 158 580 рублей. Эта сумма не является общей переплатой, так как в нее не включены дополнительные расходы.

Допустим, что деньги должнику были предоставлены переводом на карту. Гражданин снял наличные в стороннем банкомате, заплатив 420 рублей комиссионных. Значит, переплата по его кредиту будет составлять уже 159 000 рублей. Если бы он выбрал терминал своей организации, то сэкономил бы эти 420 рублей.

В соответствии с российским законодательством, банки переводят финансы по кредитам на дебетовые, а не кредитные счета. Поэтому снимать наличные в «родных» банкоматах можно без комиссий за обналичивание. Учреждение не может выдать заемщику, например, потребительский кредит на карту под процентную ставку, и после этого заработать на нем еще раз на комиссионных сборах.

В сторонних аппаратах комиссии за снятие наличных могут браться как в случае с дебетовыми, так и кредитными картами.

Вычислять сумму переплаты процентов самостоятельно не обязательно. Другие способы получить нужные сведения:

- Использование онлайн кредитного калькулятора. Найти инструмент можно, вбив в поисковую строку соответствующий запрос. Учтите, что данные могут быть приблизительными, а не точными.

- Обращение на Горячую линию или в чат к менеджеру банка. Специалисты обязаны производить расчеты и предоставлять соответствующие консультации. При отказе с их стороны, можно подать жалобу старшему менеджеру или руководителю организации.

Чтобы посчитать переплату в нашем примере, к 158 580 рублей нужно добавить все сопутствующие кредиту расходы.

Получи лимит на покупки прямо сейчас за две минуты

Способы снижения переплаты за кредит

Самый верный метод уменьшения переплаты за любой кредитный продукт — частичное и полное досрочное погашение долга. Российские банки (требование законодательства) не могут отказывать клиентам в праве «преждевременного» закрытия кредита.

Особенно выгодно рассчитываться с задолженностью в первые месяцы после заключения договора — независимо от типа обязательных платежей. К завершению срока кредитования, привлекательность досрочного погашения по дифференцированной системе и аннуитетной схеме сохраняется и максимально снижается соответственно.

Другие способы снижения переплаты:

- Внесение ежемесячных взносов методами, не сопровождаемыми комиссионными сборами. Например, через собственные терминалы банка или онлайн переводами в его сервисе интернет-банкинга;

- Рефинансирование кредита под меньшую процентную ставку. Будьте внимательны, чтобы в конечном итоге не переплатить из-за расходов на оформление нового договора и того, что по вашему соглашению уже выплачена большая часть процентов;

- Отказ от дополнительных услуг. Например, ежемесячного страхования и SMS информирования. Не стесняйтесь обращаться к менеджерам и узнавать о таких «надбавках».

По возможности, изначально ищите продукт с дифференцированными платежами. Это особенно важно при долгосрочном кредитовании. При одинаковой величине «тела», разница между суммами процентов по дифференцированной и аннуитетной системе может составить до 15%.

Расчет переплаты по кредиту — итоги

Оценивая привлекательность разных банковских предложений, не ориентируйтесь только на процентную ставку. Выгодность кредитных продуктов во многом зависит от сопутствующих затрат. Например, от наличия и отсутствия требования о страховании жизни и здоровья.

Пример: Альфа-Банк предоставляет действующим благонадежным клиентам кредиты на 500 000 рублей под 10% годовых со страхованием и под 21% годовых без страховки. При расчете оказывается, что взять деньги в долг под 21% выгоднее — ежемесячная сумма страхования больше, чем сумма переплаты по «лишним» 11%.

Помните, что банки РФ не имеют законного права скрывать затраты, сопутствующие кредитованию. На обратное можно пожаловаться государственному регулятору — Центробанку России.

Сделать покупки максимально комфортными ты можешь уже сейчас вместе с Мокка: тебе доступна оплата частями по удобному для тебя графику без первоначального взноса. Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика. А еще ты можешь делать абсолютно любые покупки в любом магазине с помощью сервиса ин-эпп шоппинга Мокка Мегамолл прямо в нашем мобильном приложении!

Содержание статьи

Показать

Скрыть

Банки выдают кредиты с условием, что вы заплатите за пользование деньгами. Сколько — зависит от процентной ставки, срока выплаты, дополнительных услуг. Рассказываем, как рассчитать сумму переплаты и как ее уменьшить.

Что такое переплата по кредиту и что в нее входит

Переплата по кредиту — это сумма, которую вы платите банку помимо основного долга. Обычно речь идет о начисленных процентах, но в переплату могут быть включены дополнительные расходы при оформлении: страховой полис, услуги «Гарантия низкой ставки», СМС-оповещение, телемедицина, оценка объекта залога и другие.

Всю сумму выплат можно посмотреть в договоре в строке «Полная стоимость кредита» (ПСК) — в нее включены тело долга, проценты и сумма всех комиссий.

Например, вы взяли в долг у банка 100 тысяч рублей. Проценты, которые начислят за весь срок погашения — 30 тысяч рублей. На комиссии вы потратите еще 10 тысяч рублей. Значит, ПСК = 100 000 + 30 000 + 10 000 = 140 000.

«Оформила кредит с дополнительными услугами. Как теперь от них отказаться?»

Переплата зависит от срока, процентной ставки, стоимости допуслуг, суммы кредита, а также от способов погашения. Их два: аннуитетный и дифференцированный.

При аннуитетном графике размер ежемесячного платежа не меняется. Но он состоит из двух частей — основного долга и процентов. В начале срока вы платите меньше основного долга, но больше процентов. В конце — наоборот.

При дифференцированном графике размер основного долга делится на весь срок кредита. Проценты начисляются на остаток. То есть вначале вы платите больше, а чем ближе к концу, тем выплаты по процентам меньше. Сам размер ежемесячного платежа каждый месяц меняется.

Банки чаще всего используют именно аннуитетный график. Рассказываем, как с учетом этого способа вычислить приблизительную переплату по кредиту.

Как узнать переплату: формула и калькулятор

Формула

Вычислить примерную переплату можно по формуле: Переплата = Ежемесячный платеж X Количество месяцев — Сумма основного долга

К ней можно прибавить стоимость дополнительных услуг.

Пример

Вы собираетесь взять кредит на сумму 1 млн рублей на 3 года (36 месяцев) по ставке 10,3% годовых. Ежемесячный платеж при этом будет 32 400 рублей. Рассчитаем переплату:

Переплата = 32 400 X 36 — 1 000 000 = 166 400 рублей

Калькулятор

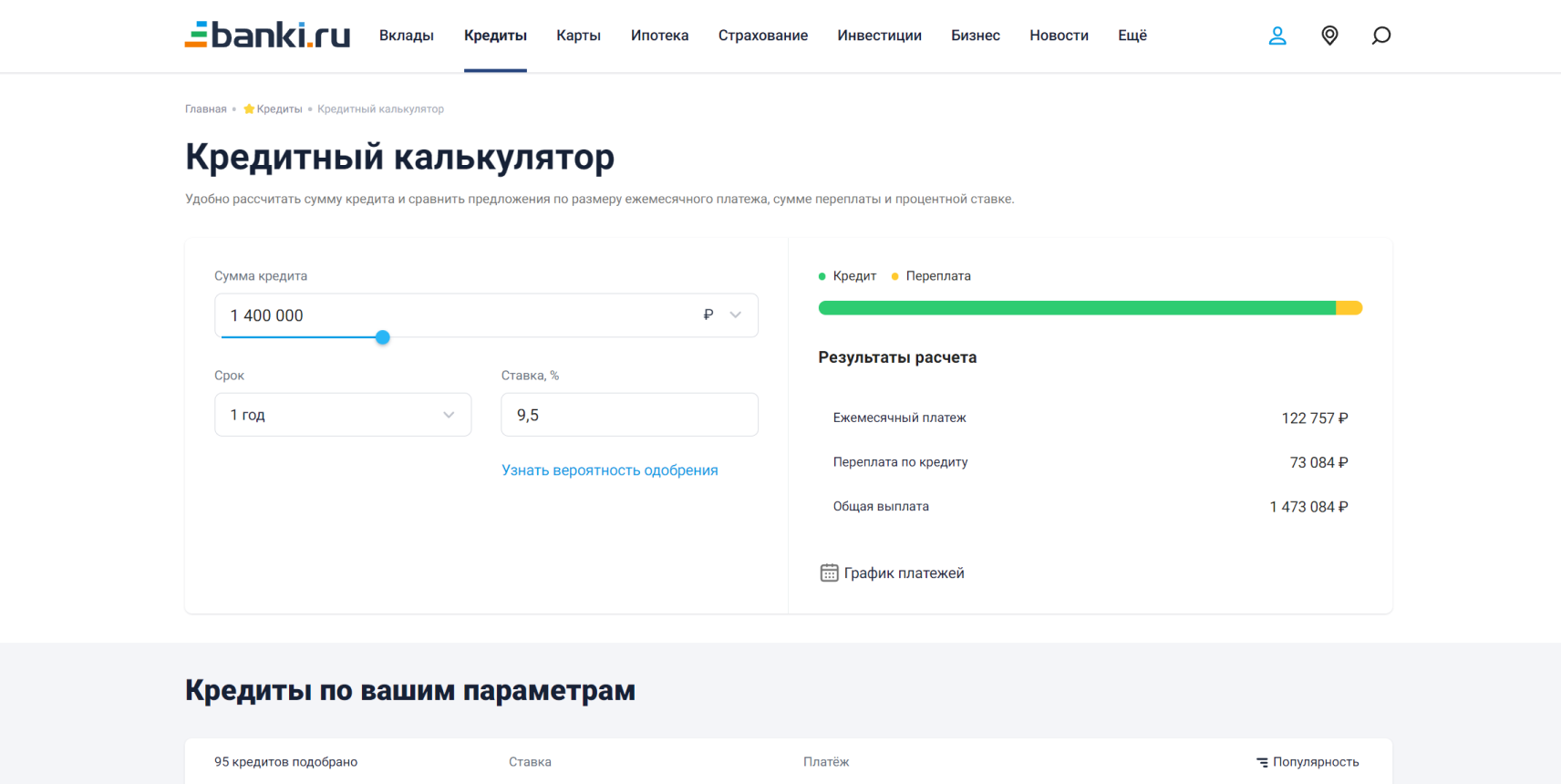

На Банки.ру есть сервис «Кредитный калькулятор». С помощью него можно рассчитать сумму кредита и сравнить предложения по размеру ежемесячного платежа, сумме переплаты и процентной ставке.

Рассчитать переплату

Для расчета необходимо ввести несколько параметров кредита.

- В поле «сумма кредита» выбрать размер займа, который вы планируете оформить в банке.

- Определить, сколько времени нужно на погашение, и указать данные в поле «срок». Доступен выбор от 1 месяца до 30 лет.

- В поле «ставка» написать, под какой процент вы планируете взять кредит.

В результате сервис покажет информацию о размерах ежемесячного платежа и переплаты, а также сформирует график платежей и список банков с кредитами, подходящими под заданные параметры.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Как уменьшить переплату

Чем ниже ставка, тем меньше переплата. Поэтому изучите предложения разных банков, в том числе зарплатного, и выберите самое подходящее.

Если у вас уже есть кредит, рассмотрите вариант досрочного погашения. При аннуитетной схеме оно поможет вам сократить переплату, если до окончания срока кредита осталось больше половины. Если меньше — проценты банку вы уже выплатили, и деньги уйдут в счет погашения основного долга.

Как выбрать кредит и не переплатить: 6 важных моментов

Изучите предложения по рефинансированию. Возможно, в другом банке вы найдете кредит с более выгодными условиями, сможете снизить ставку и таким образом уменьшить переплату.

Проанализируйте, какие дополнительные услуги вам нужны, а от каких можно отказаться. Если вы оформили страховку и погасили кредит досрочно, то неиспользованную сумму страховой премии вернут.