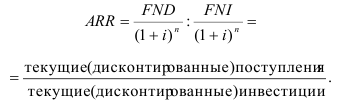

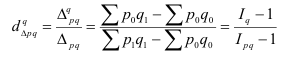

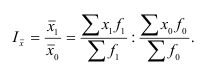

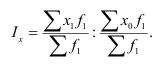

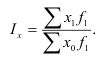

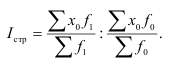

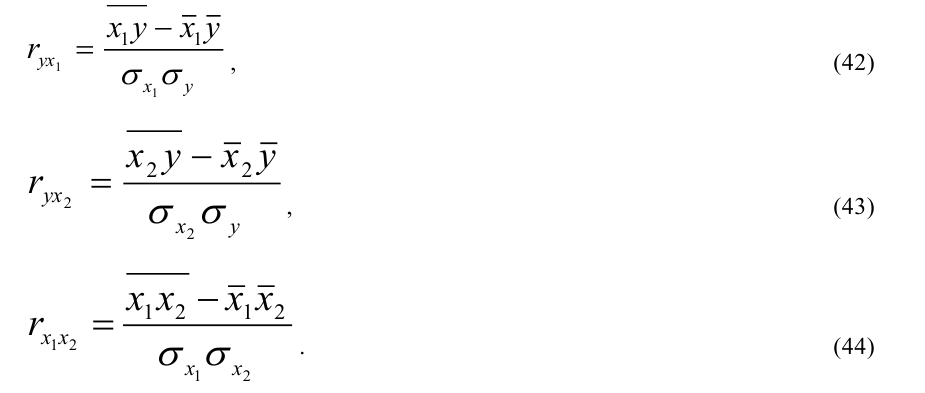

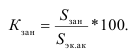

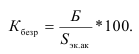

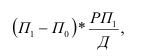

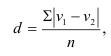

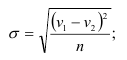

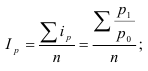

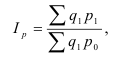

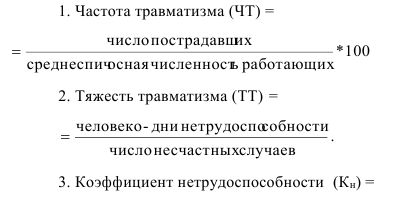

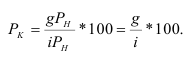

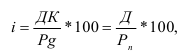

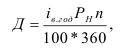

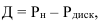

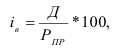

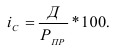

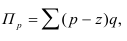

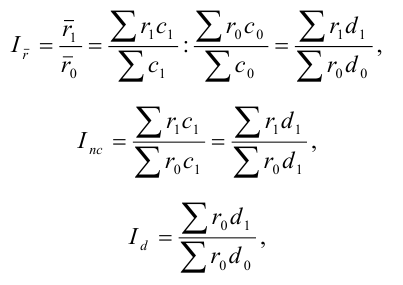

~

7

~

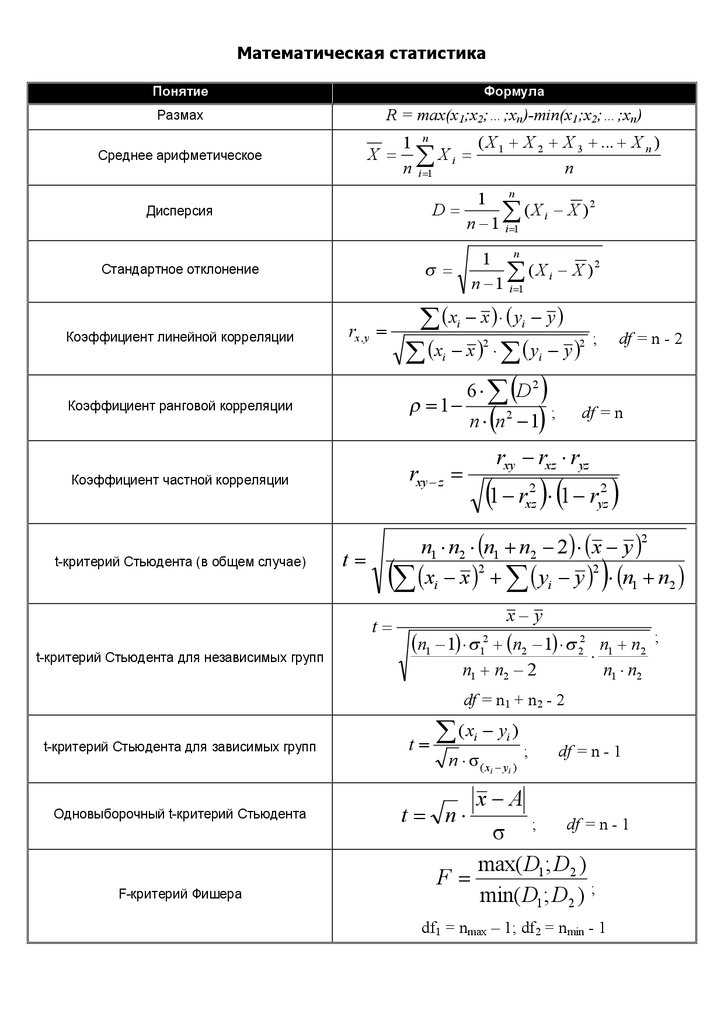

Формулы по статистике

Тема 1: Группировка статистических данных

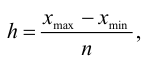

Определение

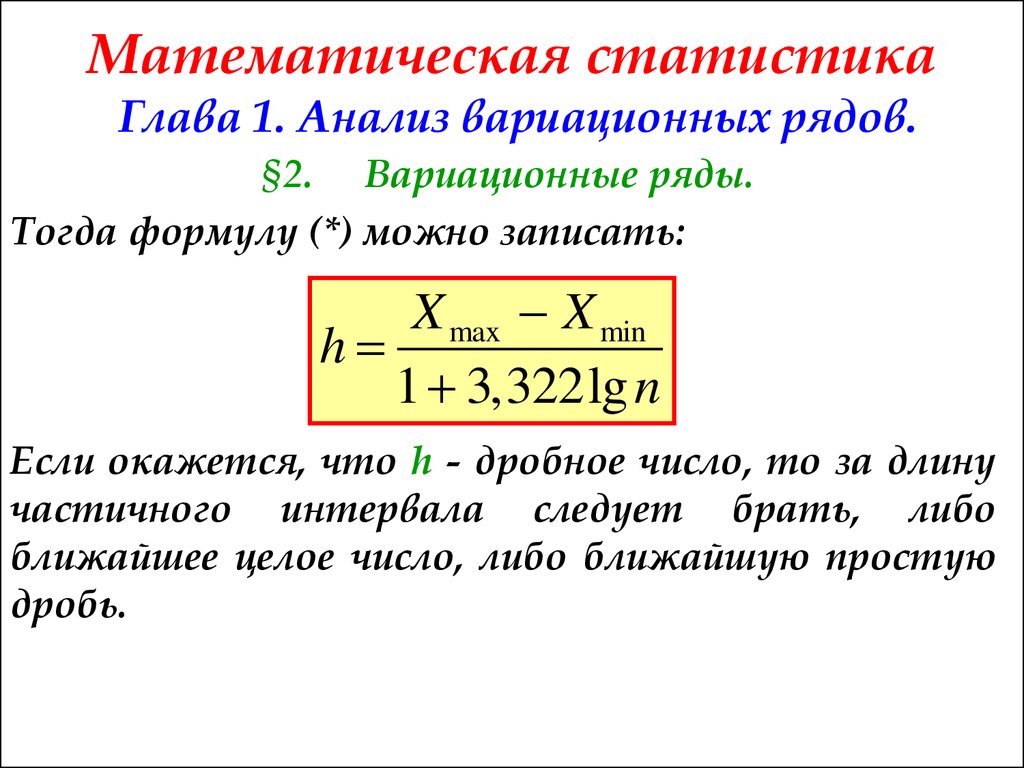

числа групп

(если группи-ка по непрер. приз-ку или

дискрет. со многими знач-ями)

![]()

Определение

величины равного интервала:

![]()

Тема 2: Абсолютные и относительные величины

Относительные

величины:

1)

относит.

вел-на структуры:

![]()

2)

относит.

вел-на планового задания:

![]()

3)

относит.

вел-на выполнения плана:

![]()

4)

относит.

вел-на динамики или темп роста:

![]()

5)

относит.

вел-на сравнения

6)

относит.

вел-на интенсивности

(пример: фондоотдача = объем/стоимость

(один год))

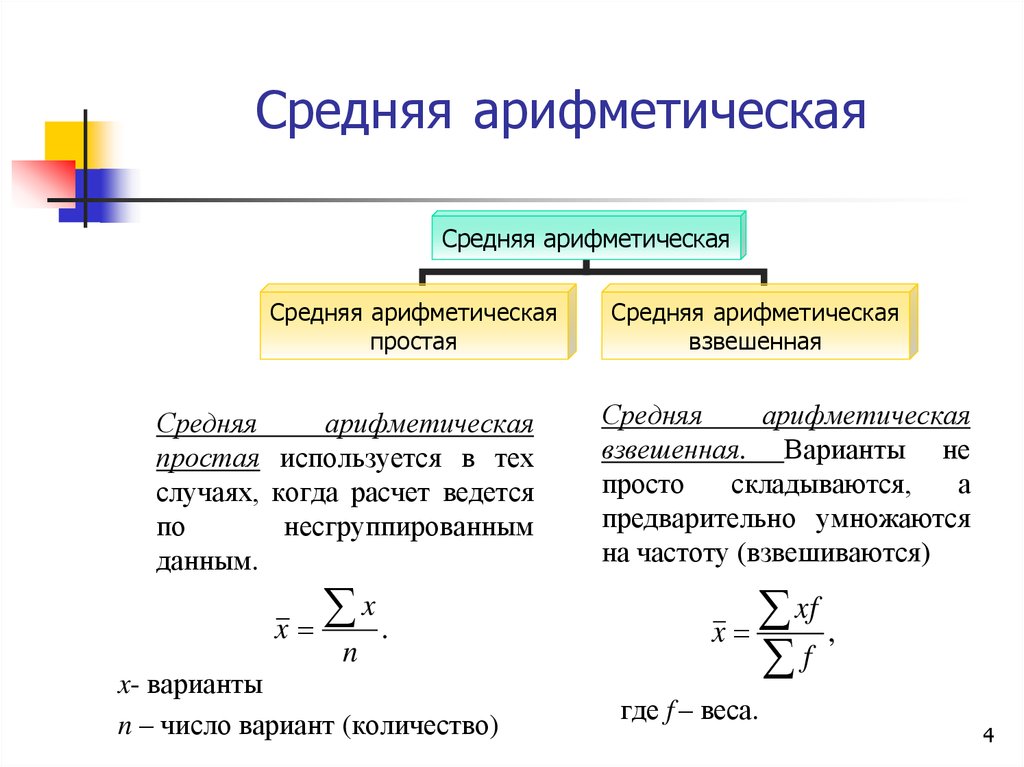

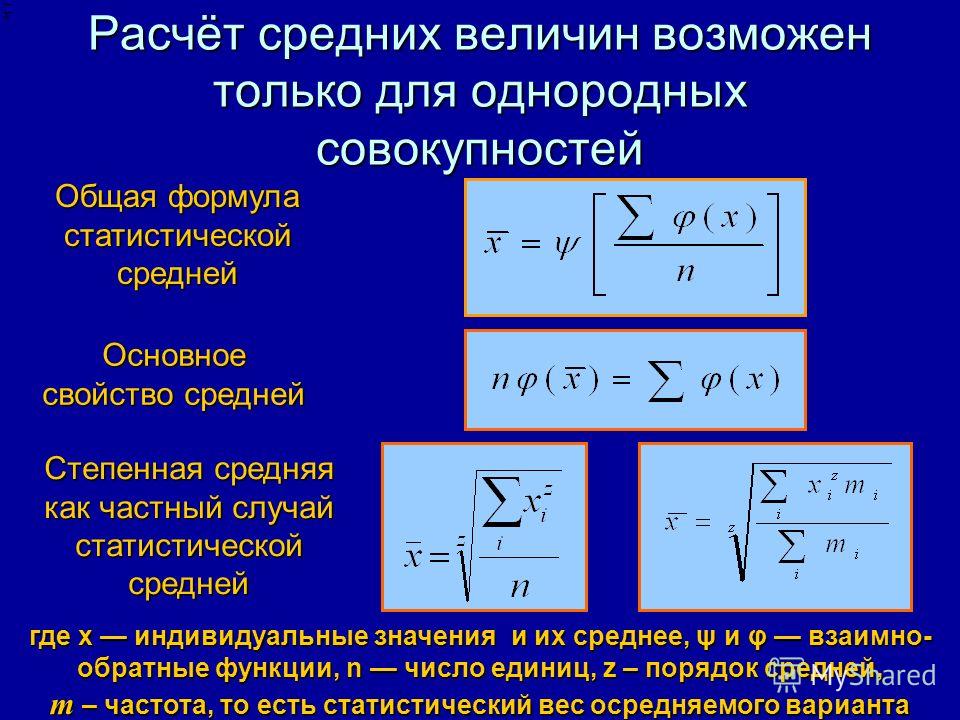

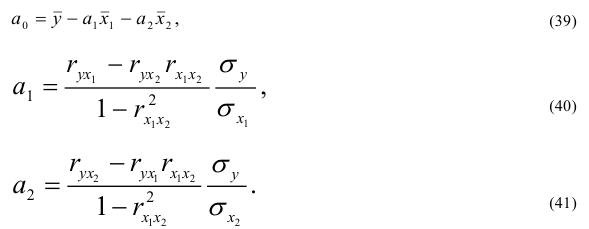

Тема 3: Средние величины и показатели вариации

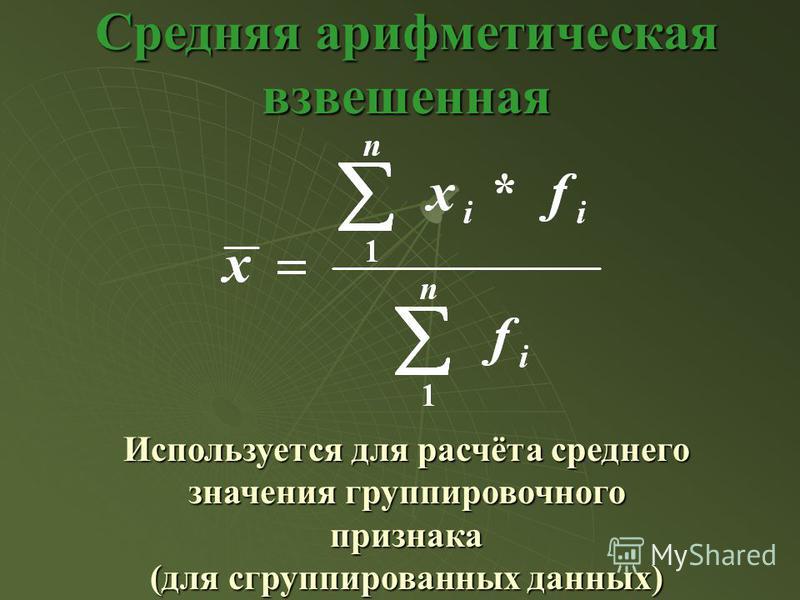

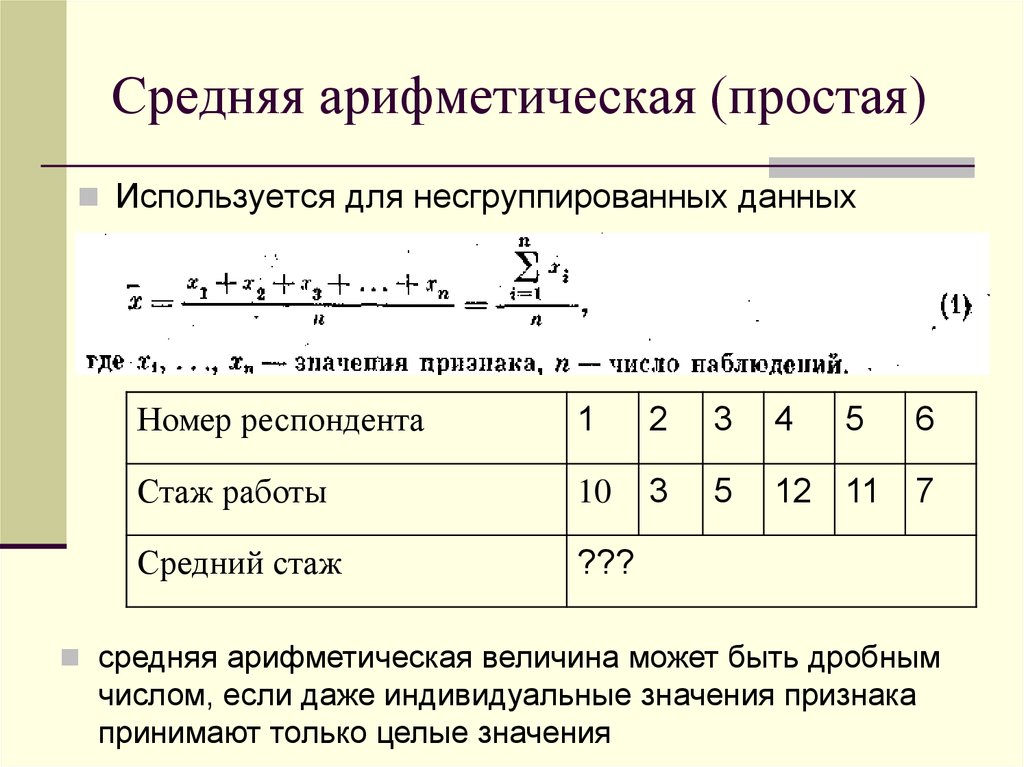

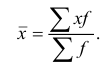

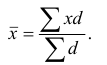

Средняя

арифметическая

простая:

![]()

взвешенная:

![]()

Средняя

гармоническая

простая:

![]()

взвешенная:

, сумма

значений признака по группе

Свойства

средн. арифметической:

-

если

каждую вари-ту х

умен-ть

или увел-ть на одно и то же число, то ср.

вел-на умен-ется или увел-ется на это

же число; -

если

каждую вари-ту х

умен-ть

или увел-ть в одно и то же число раз, то

ср. вел-на умен-ется или увел-ется в одно

и то же число раз; -

если

каждую частоту f

умен-ть или увел-ть в одно и то же число

раз, то ср. вел-на не изменится.

Ср.

вел-на зависит

от

вар-ты х

и структуры совок-сти,

кот. харак-ется долями d.

Ряд

распределения имеет 3

центра:

1)

ср.

аримет-кое;

2)

мода

– наиболее часто встречающаяся вар-та

[M0];

3)

медиана

– вар-та, стоящая в середине ряда

распре-ния. Сначала находят N

медианы, кот. равен n/2,

если число еди-ц совок-сти n

– чётное, или ![]()

, если число еди-ц совок-сти нечетное

[Me].

Осн.

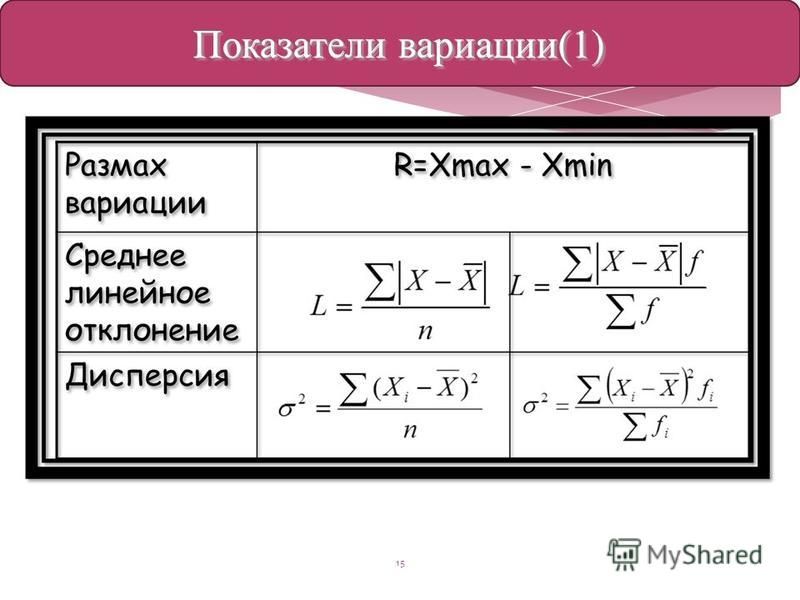

пока-ли вариации:

1)

размах

вариации:

![]()

2)

ср.

линейное отклонение

(ср. арифм-кая из абсолют. откл-ний отдел.

значений)

Для

несгруппир. данных: ![]()

Для

сгруппир. данных: ![]()

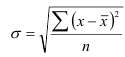

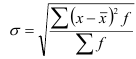

3)

ср.

квадратическое отклонение

(хар-ет ср. абсол. откл-ние вар-ты от ср.

вел-ны)

Для

несгруппир. данных:

Для

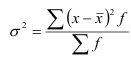

сгруппир. данных:

4)

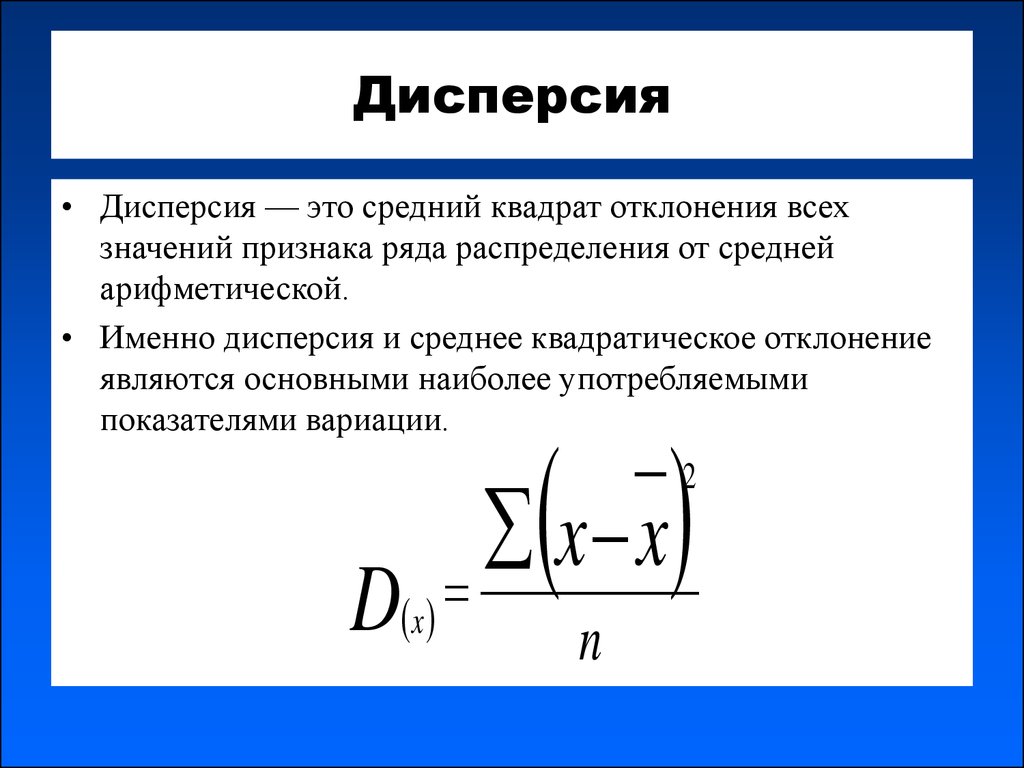

Дисперсия

– квадрат среднеквадр-ного откл-ния

Для

несгруппир. данных:

![]()

Для

сгруппир. данных:

![]()

Общая

дисперсия: ![]()

(для сгрупп.) ![]()

(для несгрупп.)

![]()

– ср.

вел-на резул. приз-ка в сово-сти, ![]()

— частота (в совокупности!)

Внутригрупповая

дисперсия: ![]()

— кол-во вариант в группе i

Междугрупповая

дисперсия: ![]()

— кол-во вариант в группе i

Правило

сложения дисперсий: ![]()

Не

имеет еди-ц измерения.

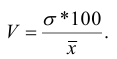

5)

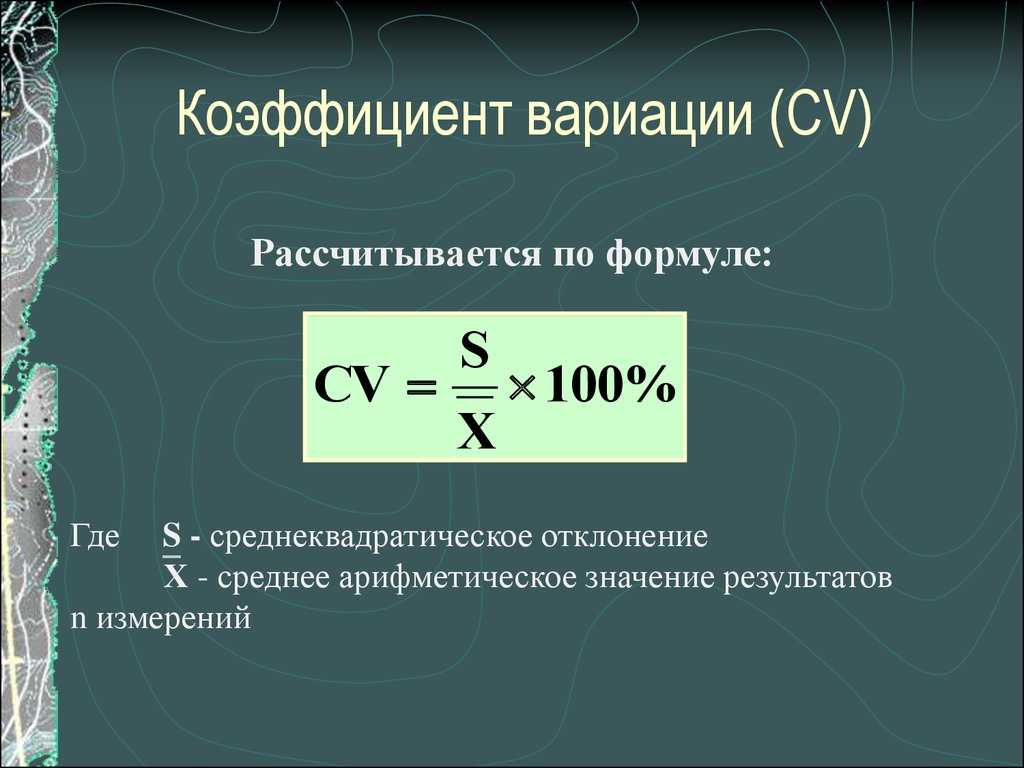

Коэффициент

вариации

хар-ет ср. относит. откл-ние вар-ты от

ср. вел-ны.

![]()

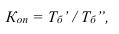

Способ

моментов

Часто

мы сталкиваемся с расчетом средней

арифметической упрощенным способом.

В

этом случае используются свойства

средней величины. Метод упрощенного

расчета называется способом моментов,

либо способом отсчета от условного

нуля.

Способ

моментов предполагает следующие

действия:

1)

Выбирается начало отсчета (из

х)

– условный нуль (A).

Обычно как можно ближе к середине

распре-ния.

2)

Находятся отклонения вариантов от

условного нуля (![]() ).

).

4)

Если эти отклонения содержат общий

множитель (k),

то рассчитанные

отклонения

делятся на этот множитель.

Способ

моментов:

Средняя:

![]()

Дисперсия:

![]()

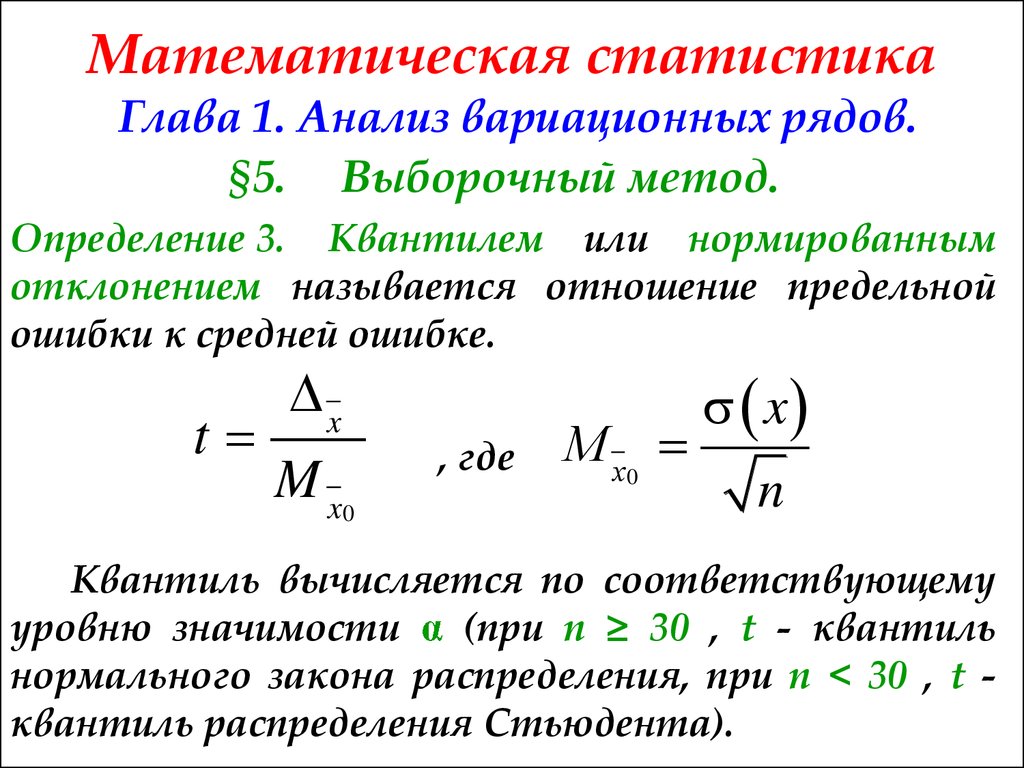

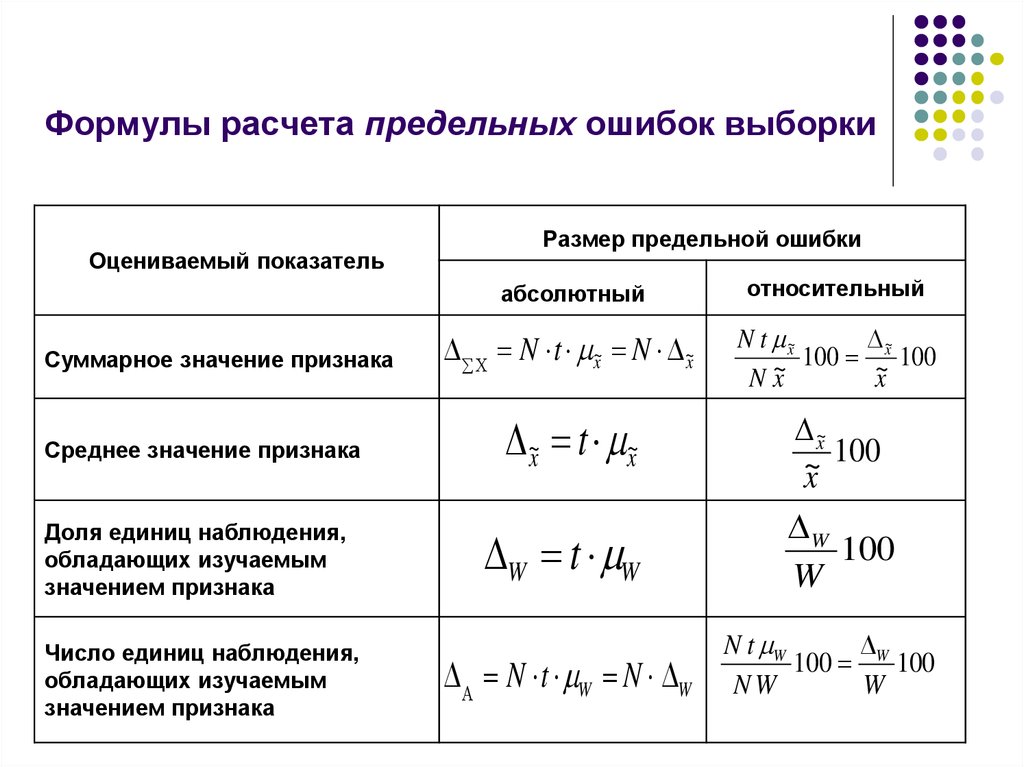

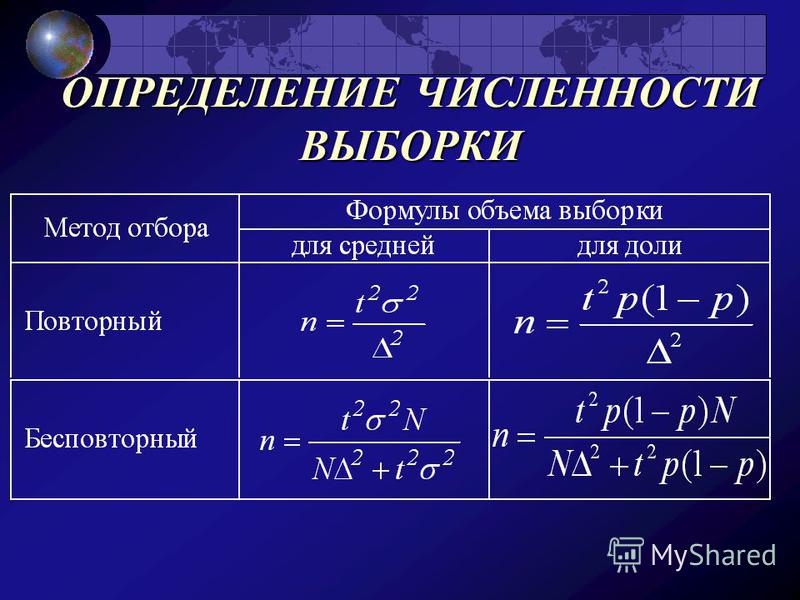

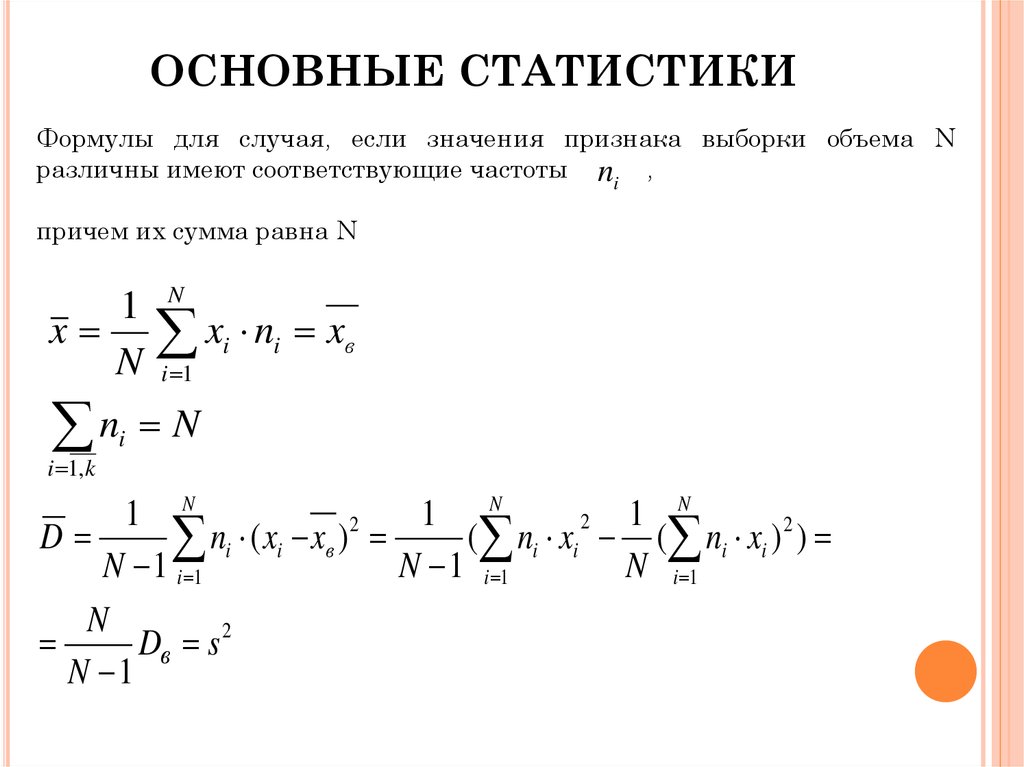

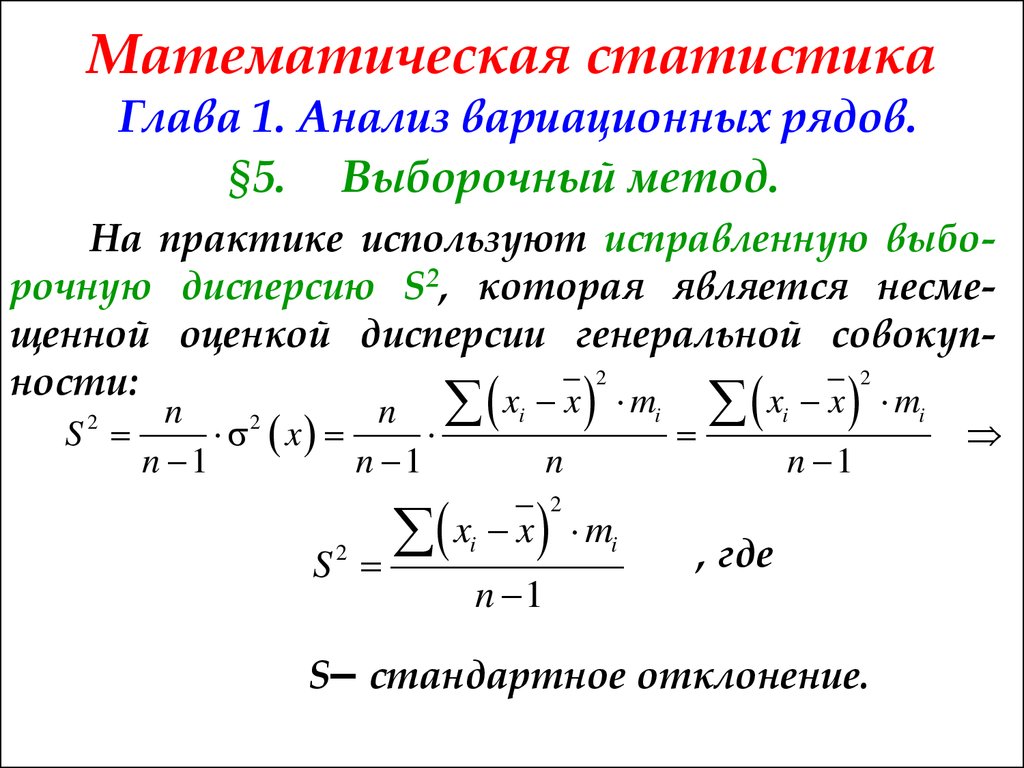

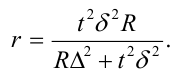

Тема 4: Выборочное наблюдение

Обозначения

в теории выборки:

|

N |

n |

|

|

|

|

p |

w |

|

P(t) |

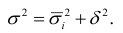

Генер.

средняя: ![]()

с

задан. уровнем вероя-сти P(t)

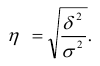

![]()

– ошибка

выборки для ср. вел-ны

![]()

, t

–

критерий

надеж-сти, его вел-на зав-т от уровня

задан. вероя-сти P(t)

Если

1)

P(t)

= 0,683, то t=1;

2)

P(t)

= 0,954, то t=2

; 3)

P(t)

= 0,997, то t=3

![]()

– среднеквадр. ошибка выборки

– верна для повторного отбора в выборке.

— для бесповторного отбора

Доказано:

![]()

с

задан. уровнем вероя-сти P(t)

![]()

– ошибка

выборки для доли

![]()

, ![]()

– среднеквадр. ошибка выборки для доли

–для повторного отбора

— для бесповторного отбора

Соседние файлы в папке 28-04-2013_17-44-42(1)

- #

21.03.2015476.16 Кб121.doc

- #

- #

- #

- #

- #

Статистика (шпора) — Формулы

Экономическая статистика (экзамен)

Тема 1. Сводка и группировка

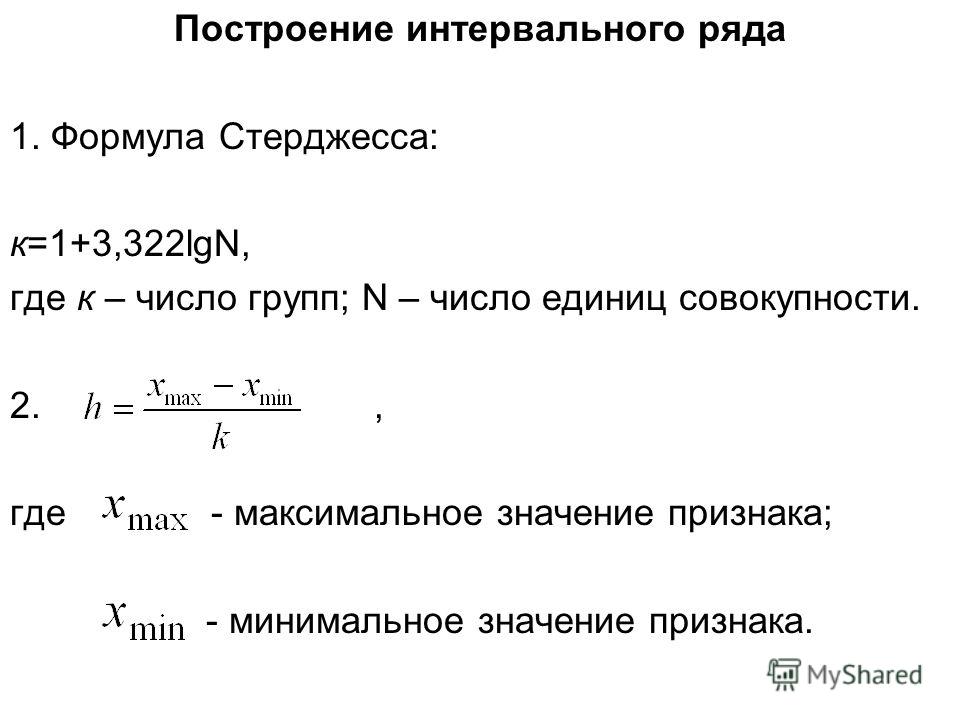

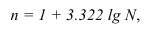

Формула Стерджесса (для определения числа групп):

Интервалы группировки (если равные):

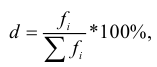

Частота-численность отдельных вариантов (

Частость-частоты, выражаемые в долях единицы или в процентах

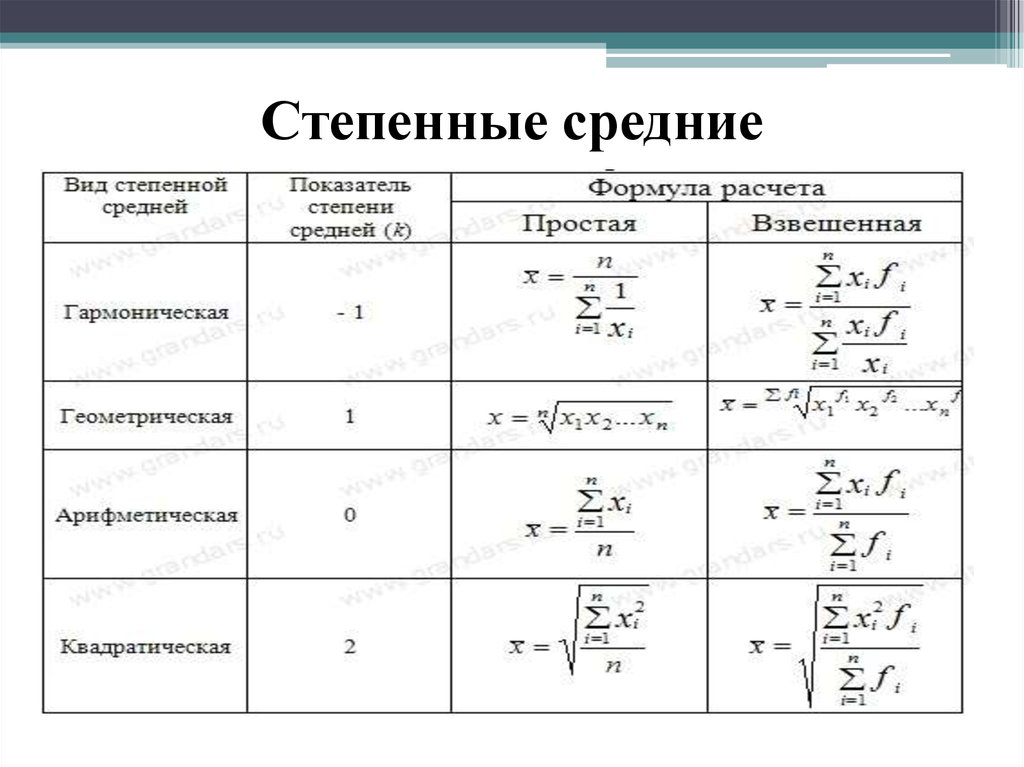

Тема 2. Средние величины

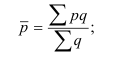

Средняя арифметическая простая:

(несгруппиров.)

Средняя арифметическая взвешенная:

´x=∑xifi

∑fi

(

интервальн . ряд

)

Средняя гармоническая взвешенная:

(известен статистический

вес)

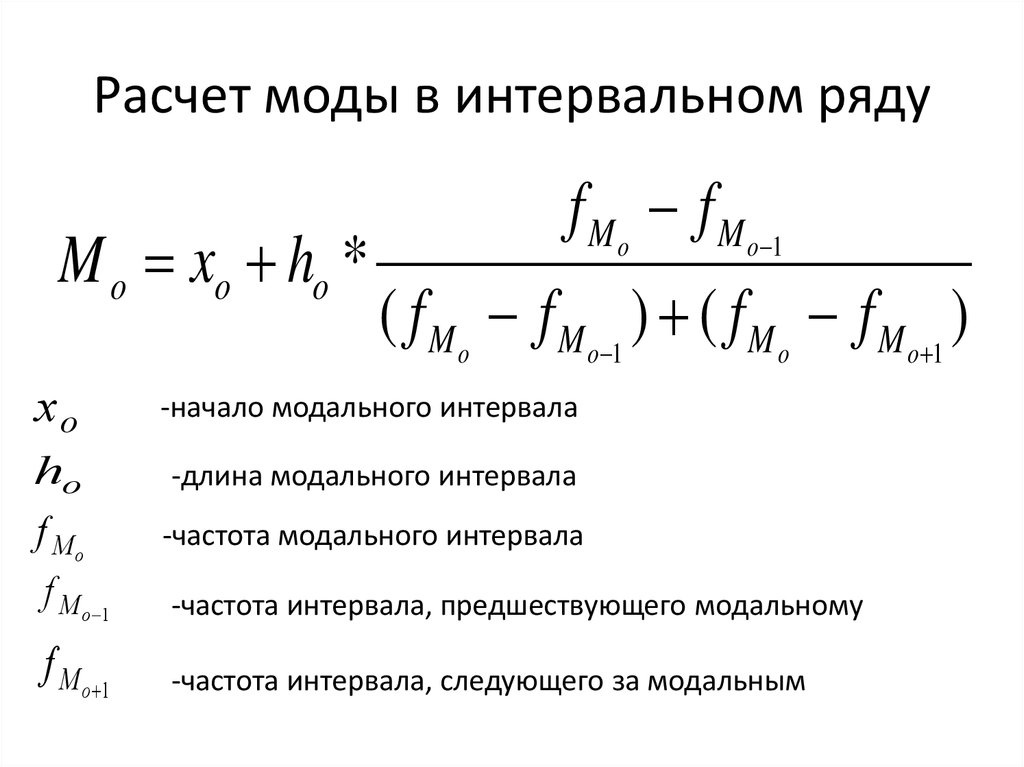

Мода:

Mo=xMo +dfMo −fMo−1

(

fMo−fMo −1

)

+(fMo−fMo+1)

— нижняя граница модального интервала

Медиана:

(не равные интервалы)

Квартили:

Q3=xQ3+dQ3

3∗∑fi

4−SQ3−1

fQ3

Д8=xД8+dД8

8∑fi

10 −SД8−1

fД8

Фондоотдача=продукция

осн . фонды

Фондооворужённость=осн . фонды

число рабочих

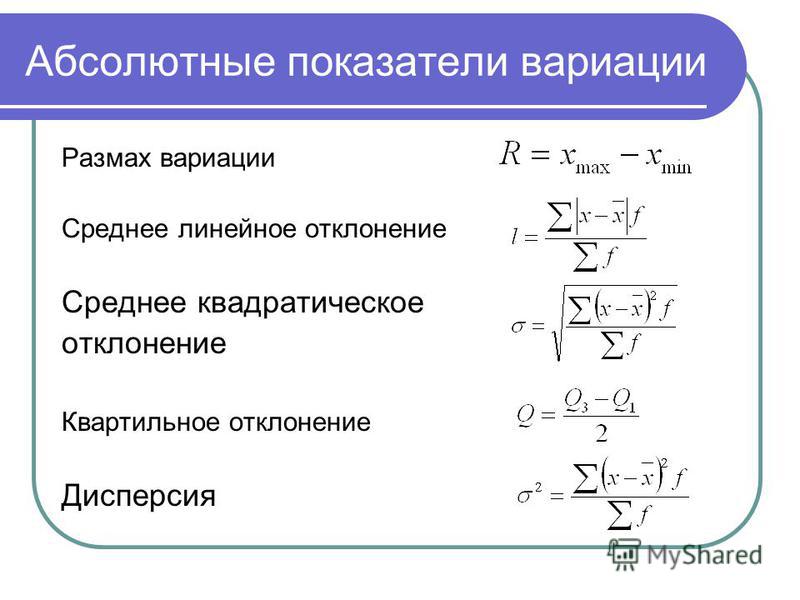

Тема 3. Показатели вариации

Размах вариации:

Простое среднее линейное отклонение:

(нет частоты)

Взвешенное среднее линейное отклонение:

∑¿xi− ´x∨¿fi

∑fi

´

dвзвеш.=¿

Лекция Формулы по статистике

Формулы по статистике

Содержание

Семестр 1_ 2

Группировка статистических данных и ее роль в анализе информации_ 2

Абсолютные, относительные, средние величины_ 2

Относительные величины_ 2

Средние величины_ 2

Статистические распределения и их характеристики_ 3

Показатели вариации (колеблемости) признака_ 4

Сложение дисперсий_ 4

Показатель асимметрии_ 5

Показатель эксцесса (островершинности) 5

Кривые распределения 5

Выборочное наблюдение 6

Формулы ошибок простой случайной выборки_ 7

Формулы для определения численности простой и случайной выборки_ 7

Типичная выборка_ 7

Серийная выборка_ 8

Малые выборки_ 8

Корреляционная связь_ 8

Уравнение регрессии_ 9

Ряды динамики_ 10

Показатели динамики_ 10

Средние показатели динамики_ 10

Тренды_ 11

Семестр 2 (Индексы) 11

Семестр 1

Группировка статистических данных и ее роль в анализе информации

Равный интервал, величина интервала — ![]() , M – число групп

, M – число групп

Формула Стерджесса (величина интервала) — ![]() , N – число наблюдений

, N – число наблюдений

Абсолютные, относительные, средние величины

Относительные величины

Относительные величины (ОВ) динамики характеризуют изменение явления во времени. (Коэффициент роста)

Темп роста – с переменной базой — ![]() Yn – уровень явления за период (например, выпуск продукции по кварталам года)

Yn – уровень явления за период (например, выпуск продукции по кварталам года)

С постоянной базой — ![]() , Yk – постоянная база сравнения

, Yk – постоянная база сравнения

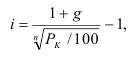

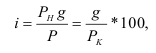

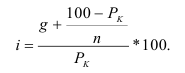

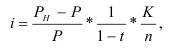

ОВ планового задания — ![]()

ОВ выполнения плана — ![]()

ОВ динамики — ![]()

ОВ структуры характеризуют долю отдельных частей в общем объеме совокупности (удельный вес) — ![]()

ОВ координации отражают отношение численности двух частей единого целого, т. е. показывают, сколько единиц одной группы приходится в среднем на одну, на 10 или на 100 единиц другой изучаемой совокупности.

ОВ координации — ![]()

ОВ наглядности (сравнения) отражают результаты сопоставления одноименных показателей, относящихся к одному и тому же периоду времени, но к разным объектам или территориям (например, сравнивается годовая производительность труда по 2-м предприятиям)

ОВ сравнения — ![]()

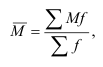

Средние величины

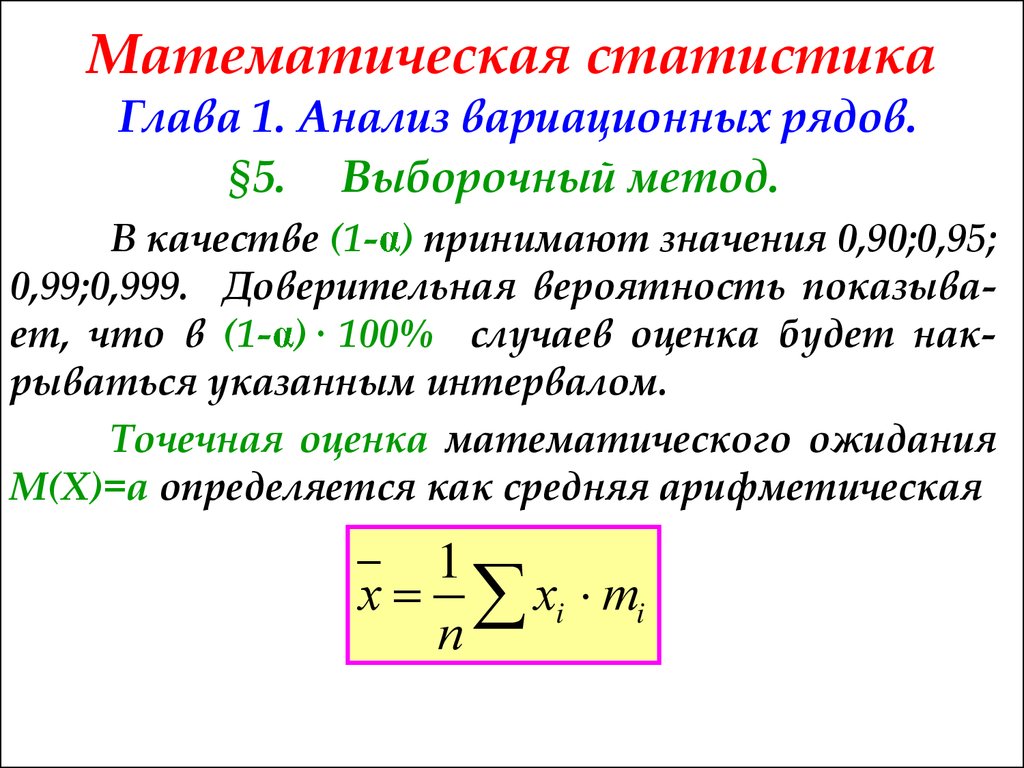

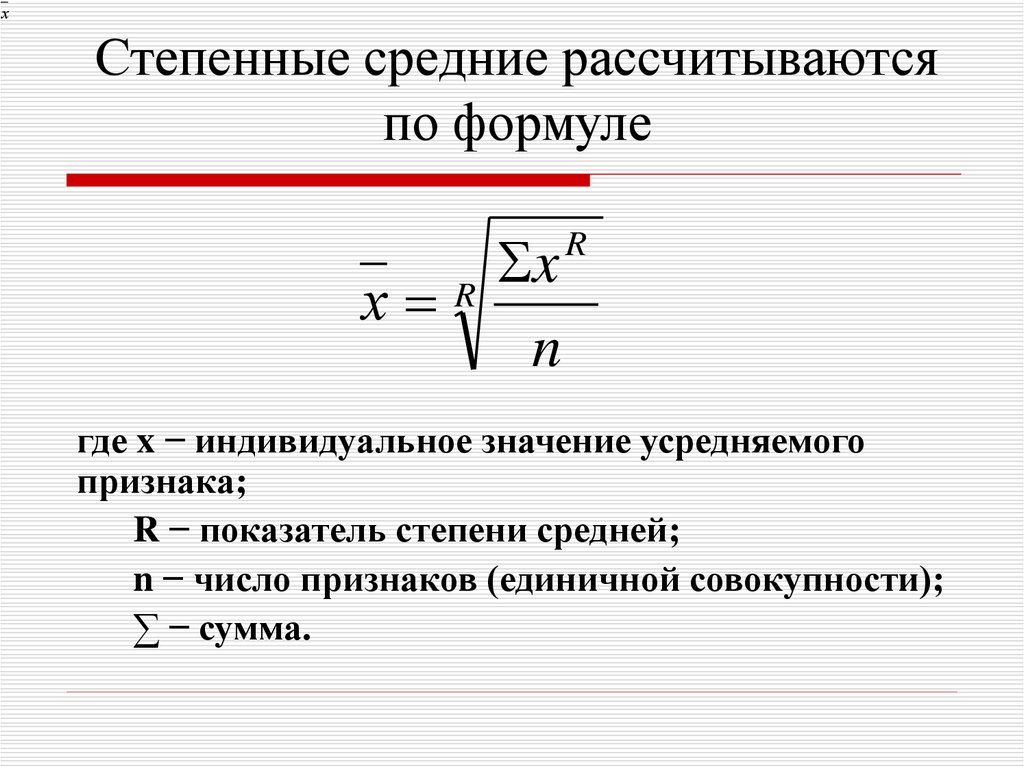

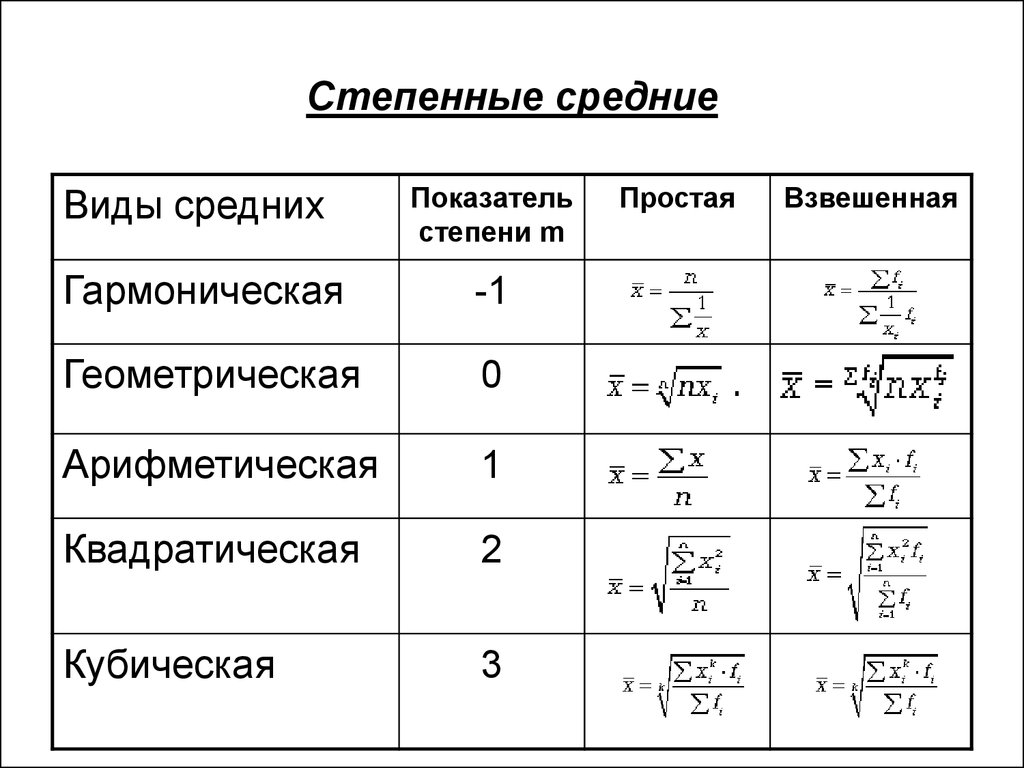

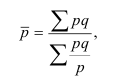

Степенные средние общего типового расчета:

Средняя степенная простая —  ,

, ![]() — индивидуальное значение признака, по которому рассчитывается средняя, N – объем совокупности (число единиц)

— индивидуальное значение признака, по которому рассчитывается средняя, N – объем совокупности (число единиц)

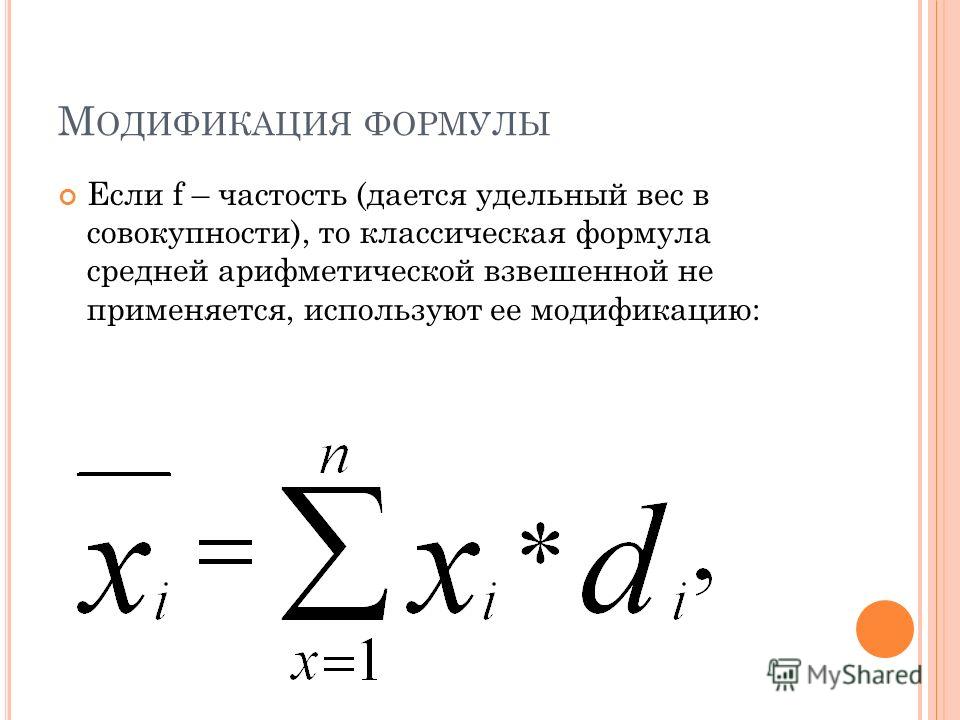

СрЕдняя степенная взвешенная —  , Fi – частота повторения индивидуального признака (

, Fi – частота повторения индивидуального признака (![]() =n)

=n)

|

Значе-ние k |

Наименование средней |

Формула средней |

|

|

Простая |

Средняя |

||

|

-1 |

Гармоническая |

|

|

|

0 |

Геометрическая |

|

|

|

1 |

Арифметическая |

|

|

|

2 |

Квадратическая |

|

|

,

,

![]() Гарм. <

Гарм. < ![]() Геом <

Геом < ![]() Арифм <

Арифм < ![]() Квадрат, x=w/f

Квадрат, x=w/f

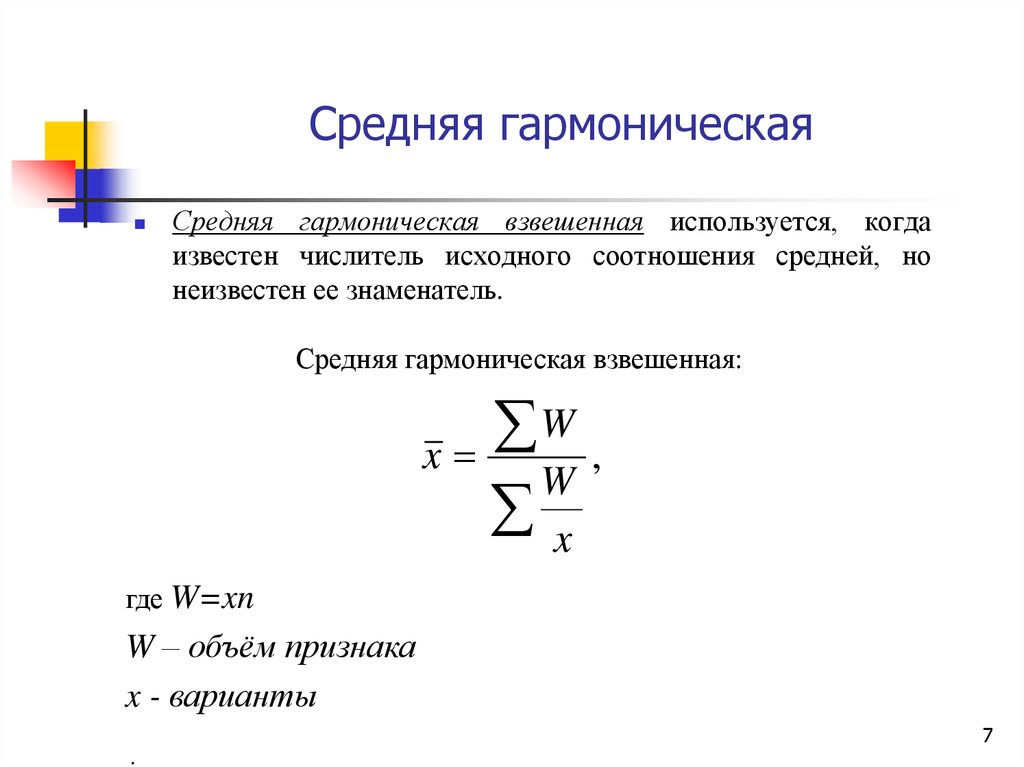

Гармоническая простая – когда небольшая совокупность и индивидуальные значения не повторяются. Используется, если исчисляем среднюю из обратных величин.

Средняя квадратическая – для расчета среднего квадратического отклонения, являющегося показателем вариации признаков

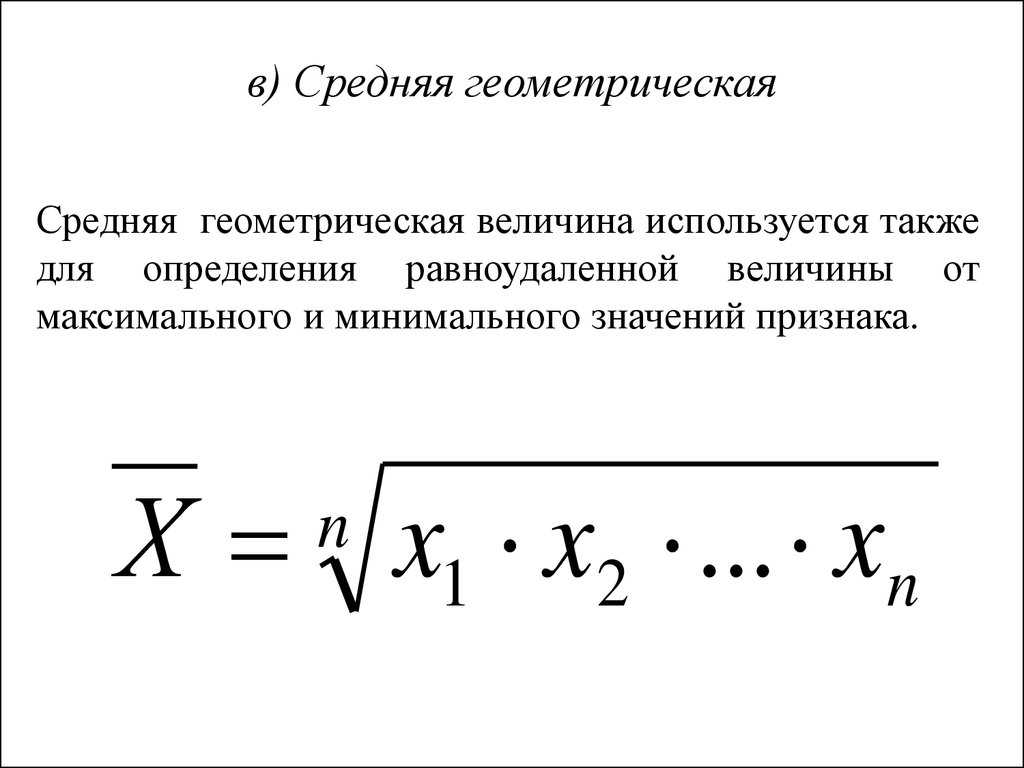

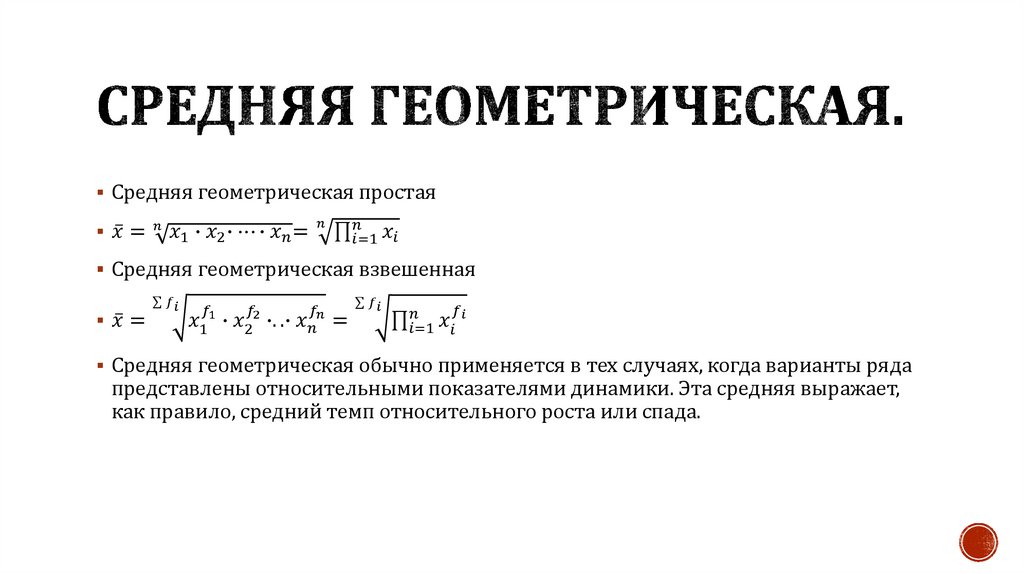

Средняя геометрическая простая – для вычисления среднего коэффициента роста (темпа) в рядах динамики, если промежутки, к которым относятся коэффициенты роста, одинаковы.

Статистические распределения и их характеристики

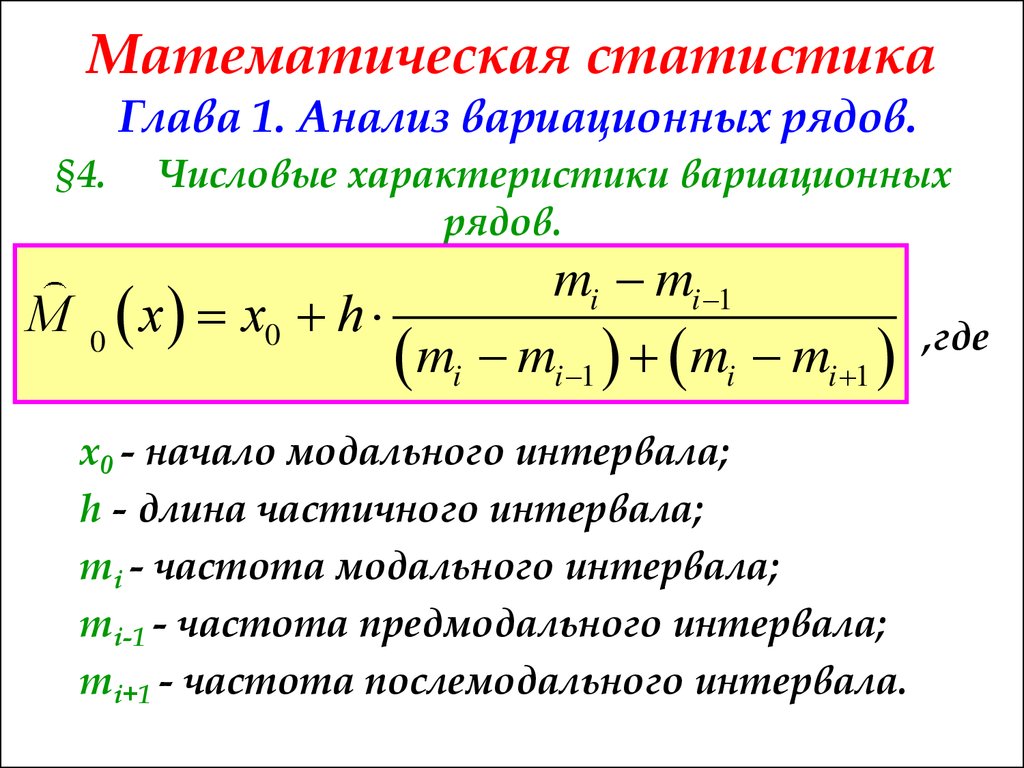

Мода – значение признака, которое наиболее часто встречается в совокупности

,

, ![]() — нижняя граница модального интервала (интервал с наибольшей частотой),

— нижняя граница модального интервала (интервал с наибольшей частотой), ![]() — величина интервала,

— величина интервала, ![]() — частота в модальном интервале.

— частота в модальном интервале.

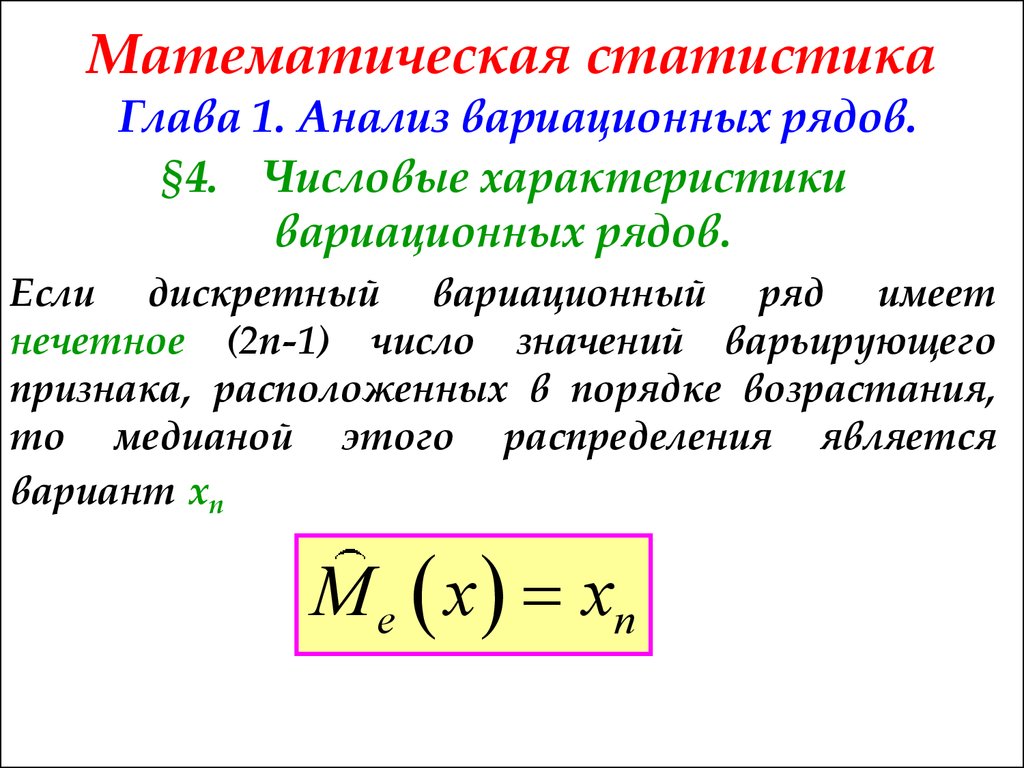

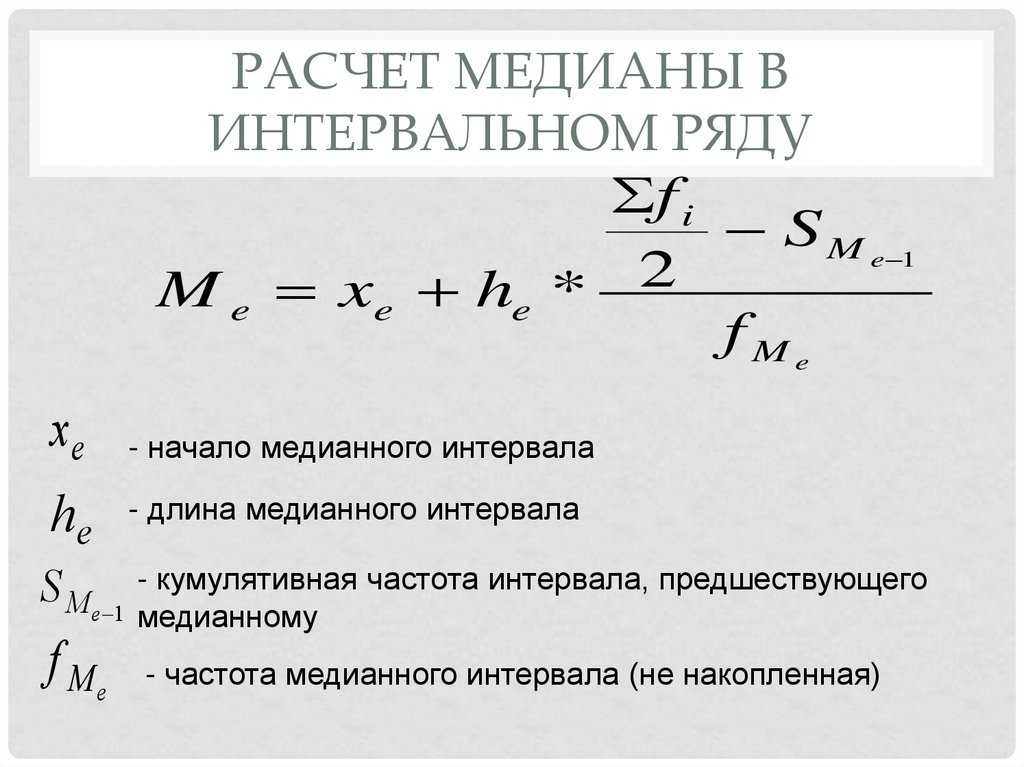

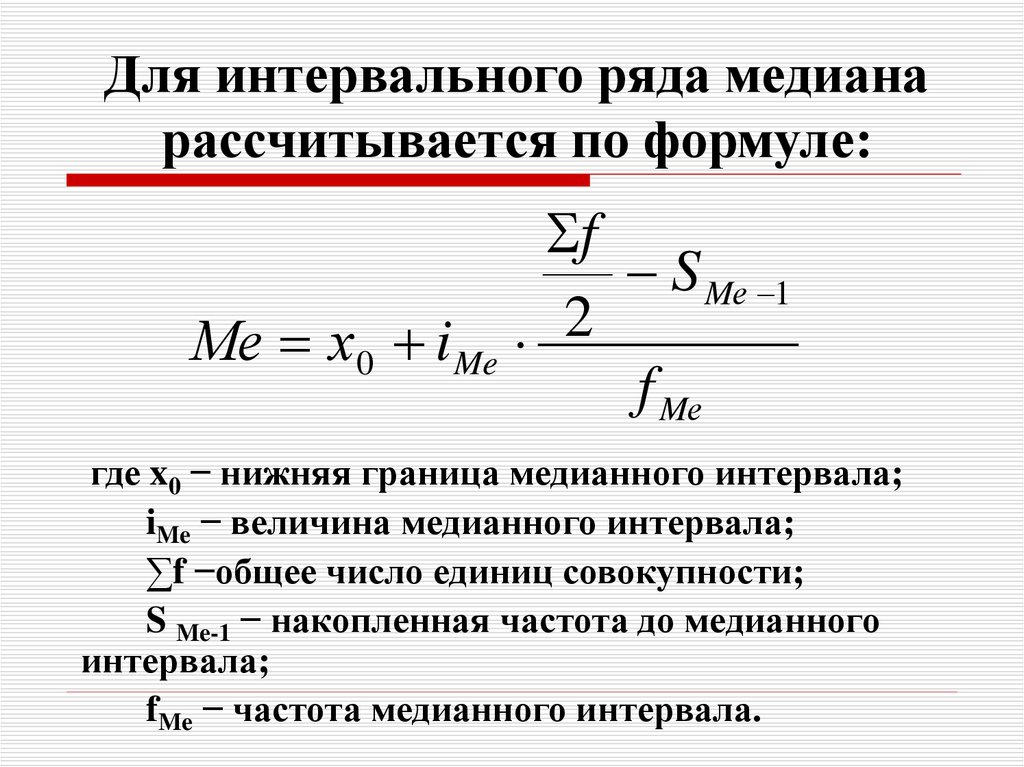

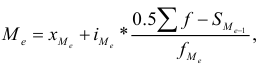

Медиана – значение признака, которое лежит в середине ранжированного ряда и делит этот ряд на две равные по численности части.

![]() — положение медианы

— положение медианы

,

, ![]() — нижняя граница медианного интервала,

— нижняя граница медианного интервала, ![]() — накопленная частота интервала, предшествующего медианному,

— накопленная частота интервала, предшествующего медианному, ![]() — частота медианного интервала.

— частота медианного интервала.

Квартель

![]() ,

, ![]()

![]() ,

, ![]()

Дециль

![]() ,

, ![]() (от 1/10 до 9/10)

(от 1/10 до 9/10)

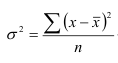

Показатели вариации (колеблемости) признака

Среднее линейное отклонение – на сколько в среднем отличаются индивидуальные значения признака от среднего его значения.

-для несгруппированных данных (первичного ряда): ![]()

-для вариационного ряда:

Среднее квадратическое отклонение

— для несгруппированных данных:

— для вариационного ряда:

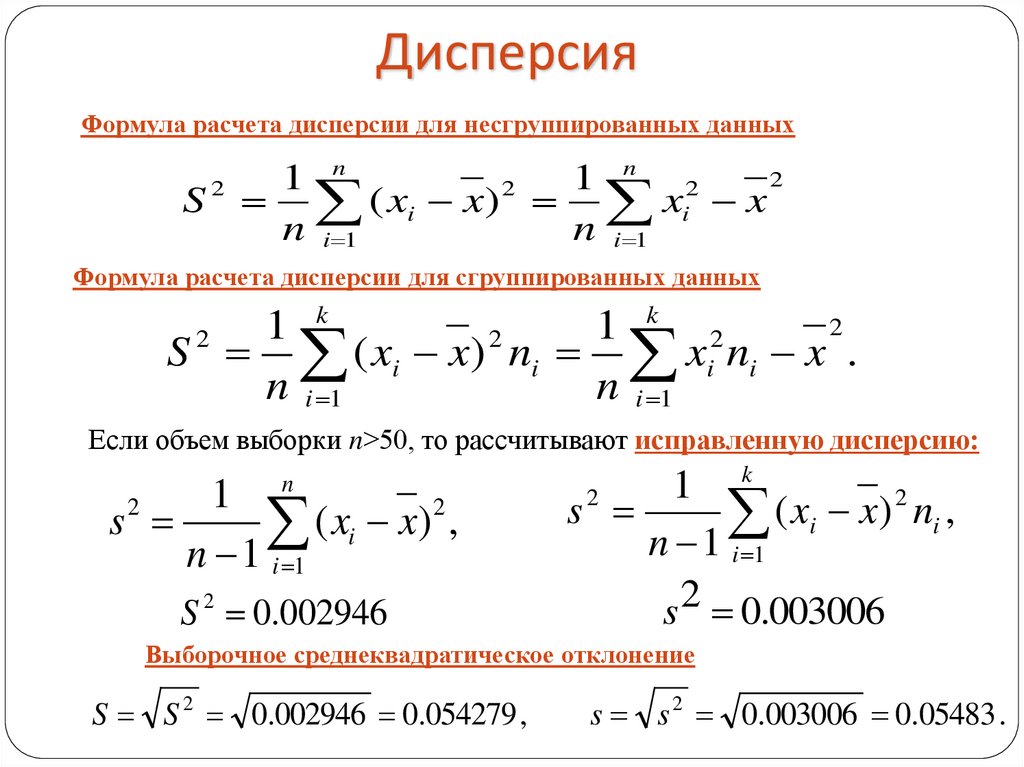

Дисперсия

— для несгруппированных данных: ![]()

— для вариационного ряда:

![]()

Коэффициент вариации (используется для характеристики однородности совокупности по исследуемому признаку)

![]() — до 17% – совокупность совершенно однородна, 17%-33% — достаточно однородна, >33% — неоднородна.

— до 17% – совокупность совершенно однородна, 17%-33% — достаточно однородна, >33% — неоднородна.

Сложение дисперсий

Величина общей дисперсии (![]() ) характеризует вариацию признака под влиянием всех факторов, формирующих уровень признака у единиц данной совокупности

) характеризует вариацию признака под влиянием всех факторов, формирующих уровень признака у единиц данной совокупности

,

, ![]() — общая средняя арифметическая для всей совокупности

— общая средняя арифметическая для всей совокупности

Межгрупповая дисперсия (![]() ) отражает систематическую вариацию, т. е. различия в величине изучаемого признака, которые возникают под влиянием фактора, положенного в основу группировки

) отражает систематическую вариацию, т. е. различия в величине изучаемого признака, которые возникают под влиянием фактора, положенного в основу группировки

,

,![]() — средняя в каждой группе,

— средняя в каждой группе, ![]() — число единиц в каждой группе

— число единиц в каждой группе

Средняя внутригрупповая дисперсия (![]() ) характеризует случайную вариацию, возникающую под влиянием других, неучтенных факторов, и не зависит от условия (признака-фактора), положенного в основу группировки.

) характеризует случайную вариацию, возникающую под влиянием других, неучтенных факторов, и не зависит от условия (признака-фактора), положенного в основу группировки.

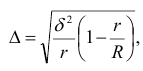

, где

, где  — дисперсия по отдельной группе

— дисперсия по отдельной группе

Или

Равенство: ![]()

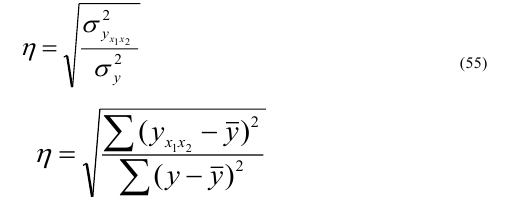

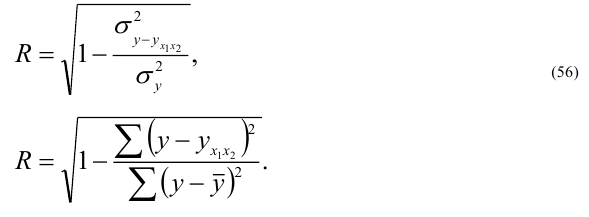

Корреляционное отношение

,

, ![]() >0,5 – связь между групповым фактором и результирующим признаком – тесная,

>0,5 – связь между групповым фактором и результирующим признаком – тесная, ![]() <0,5 – связь слабая

<0,5 – связь слабая

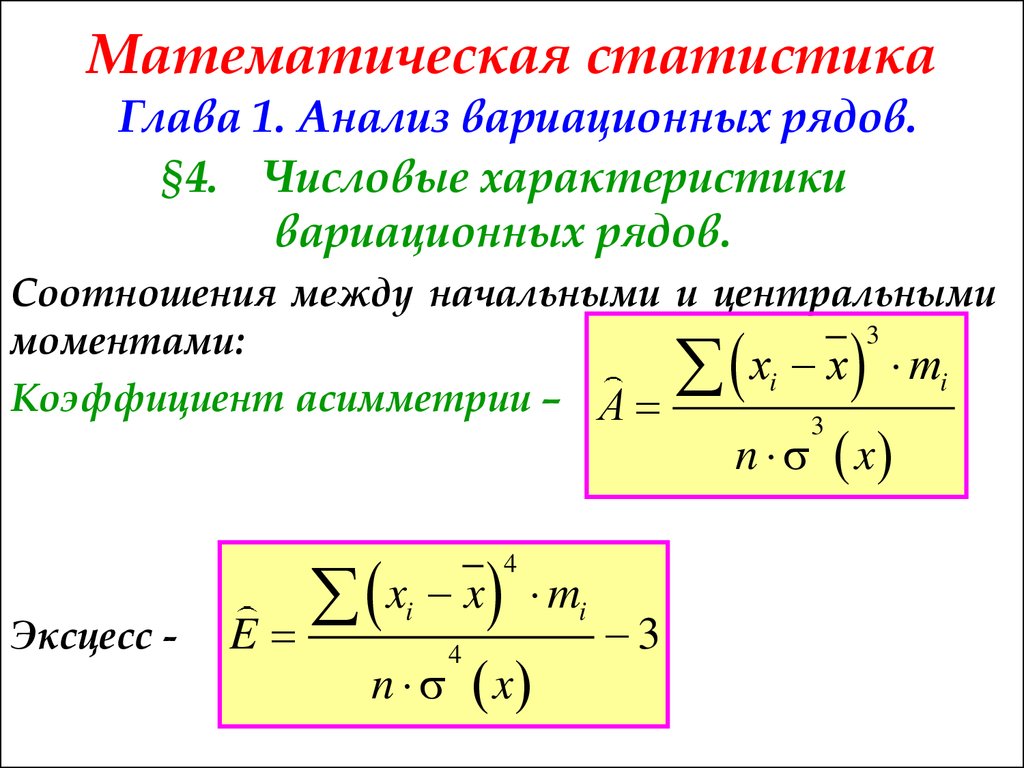

Показатель

асимметрии

![]() ,

,  — центральный момент третьего порядка

— центральный момент третьего порядка

Средняя квадратическая ошибка: ![]() , N – число наблюдений

, N – число наблюдений

Если ![]() , асимметрия существенна и распределение признака в генеральной совокупности не является симметричным. Если

, асимметрия существенна и распределение признака в генеральной совокупности не является симметричным. Если ![]() , асимметрия несущественна, ее наличие объясняется влиянием случайных обстоятельств.

, асимметрия несущественна, ее наличие объясняется влиянием случайных обстоятельств.

![]() — правосторонняя асимметрия,

— правосторонняя асимметрия, ![]() — левосторонняя асимметрия.

— левосторонняя асимметрия.

Показатель эксцесса (островершинности)

![]() ,

,  — центральный момент четвертого порядка

— центральный момент четвертого порядка

![]() >0 – высоковершинное,

>0 – высоковершинное, ![]() < 0 – низковершинное (

< 0 – низковершинное (![]() = -2 – предел)

= -2 – предел)

Средняя квадратическая ошибка: ![]() N – число наблюдений

N – число наблюдений

Кривые распределения

Кривая линия, которая отражает закономерность изменения частот в чистом, исключающем влияние случайных факторов виде, называется кривой распределения.

Плотность распределения (расчет теоретических частот)

![]() ,

, ![]() — нормированное отклонение

— нормированное отклонение

![]() ,

,![]() — определяется по таблице (приложение 1)

— определяется по таблице (приложение 1)

Критерий согласия К. Пирсона (Для проверки близости теоретического и эмпирического распределений, для проверки соответствия эмпирического распределения закону нормального распределения)

![]() F – эмпирические частоты в интервале, F’ – теоретические частоты в интервале

F – эмпирические частоты в интервале, F’ – теоретические частоты в интервале

Критерий согласия Романовского

![]() , M – число групп, M-3 – число степеней свободы при исчислении частот нормального распределения

, M – число групп, M-3 – число степеней свободы при исчислении частот нормального распределения

Если к<3, то можно принять гипотезу о нормальном характере эмпирического распределения

Критерий Колмогорова

![]() , D – максимальное значение разности между накопленными эмпирическими и теоретическими частотами, N – сумма эмпирических частот

, D – максимальное значение разности между накопленными эмпирическими и теоретическими частотами, N – сумма эмпирических частот

Распределение Пуассона (теоретические частоты)

![]() , N – общее число независимых испытаний, λ – среднее число появления редкого события в N одинаковых независимых испытаниях, M – частота данного события, е=2,71828

, N – общее число независимых испытаний, λ – среднее число появления редкого события в N одинаковых независимых испытаниях, M – частота данного события, е=2,71828

Выборочное наблюдение

N – объем генеральной совокупности

N – объем выборочной совокупности (число единиц, попавших в выборку)

![]() — генеральная средняя (среднее значение признака в генеральной совокупности)

— генеральная средняя (среднее значение признака в генеральной совокупности)

![]() — выборочная средняя

— выборочная средняя

Р – генеральная доля (доля единиц, обладающих данным признаком в генеральной совокупности)

W – выборочная доля

![]() — генеральная дисперсия

— генеральная дисперсия

![]() — выборочная дисперсия

— выборочная дисперсия

![]() — среднее квадратическое отклонение признака в генеральной совокупности

— среднее квадратическое отклонение признака в генеральной совокупности

S – среднее квадратическое отклонение признака в выборочной совокупности.

Неравенство Чебышеба

При неограниченном числе наблюдений, независящих друг от друга из генеральной совокупности с вероятностью сколь угодно близкой к 1, можно утверждать, что расхождение между выборочной и генеральной средней будет сколь угодно малой величиной ![]() .

.

![]()

Теорема Ляпунова

Дает количественную оценку ошибки. При неограниченном объеме из генеральной совокупности с Р расхождения выборочной и генеральной средней равна интегралу Лапласа

![]() ,

,  — нормированная функция Лапласа (интеграл Лапласа)

— нормированная функция Лапласа (интеграл Лапласа)

Р – гарантированная вероятность

T – коэффициент доверия, зависящий от Р

|

Р |

0,683 |

0,954 |

0,997 |

|

T |

1 |

2 |

3 |

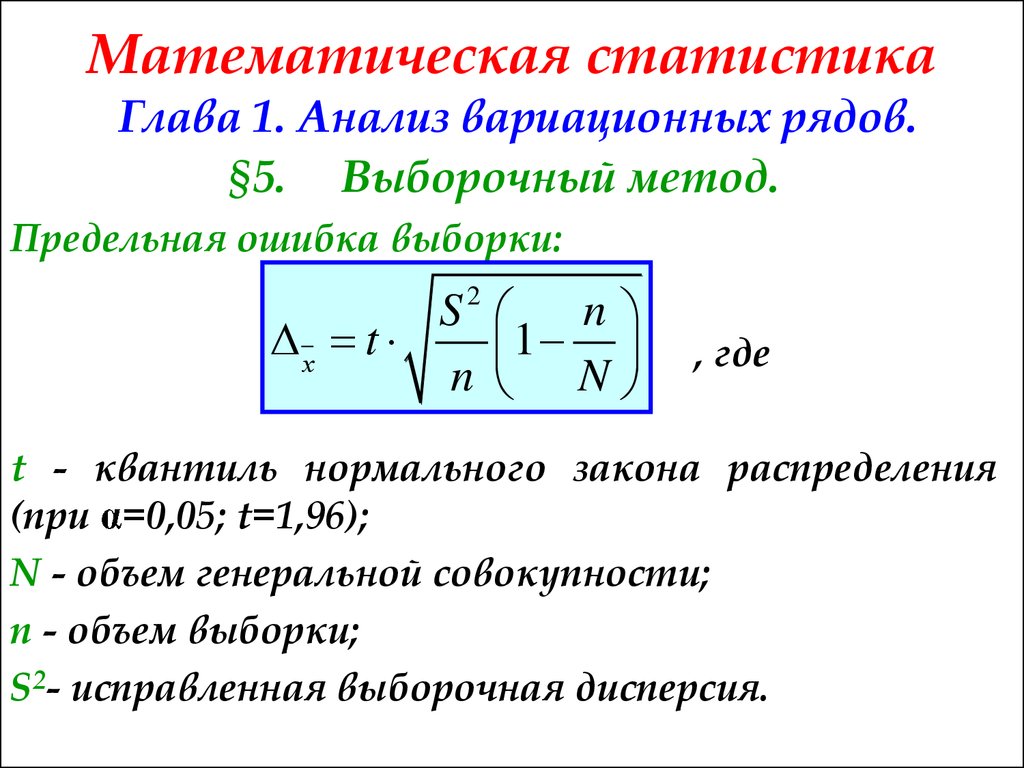

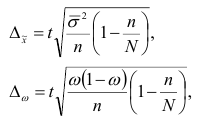

![]() — предельная ошибка выборки

— предельная ошибка выборки

![]() ,

, ![]() — стандартная среднеквадратическая ошибка

— стандартная среднеквадратическая ошибка

![]() ,

, ![]() — предельная (максимально возможная) ошибка средней, T – коэффициент кратности средней ошибки выборки, зависящий от вероятности, с которой гарантируется величина предельной ошибки

— предельная (максимально возможная) ошибка средней, T – коэффициент кратности средней ошибки выборки, зависящий от вероятности, с которой гарантируется величина предельной ошибки

![]() ,

, ![]() — предельная (максимально возможная) ошибка доли

— предельная (максимально возможная) ошибка доли

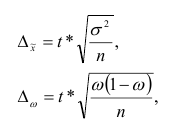

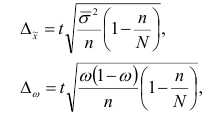

Средняя ошибка (n>30) при случайной повторной выборке:

![]() ,

, ![]()

При случайной бесповторной выборке:

![]() ,

, ![]()

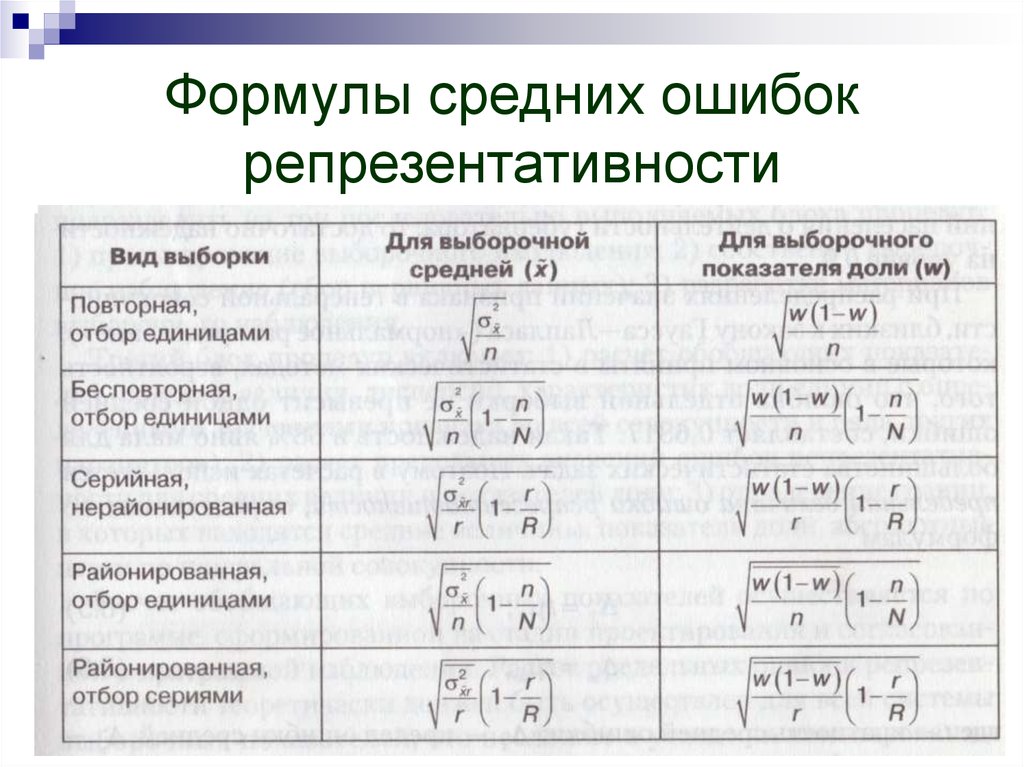

Формулы ошибок простой случайной выборки

|

Способ отбора единиц |

||

|

Повторный |

Бесповторный |

|

|

Средняя ошибка μ: Для средней |

|

|

|

Для доли |

|

|

|

Предельная ошибка Δ: Для средней |

|

|

|

Для доли |

|

|

Доверительные интервалы для генеральной средней –

![]()

Доверительные интервалы для генеральной доли –

![]()

Доверительная вероятность – функция от t, вероятность находится по приложению3

![]()

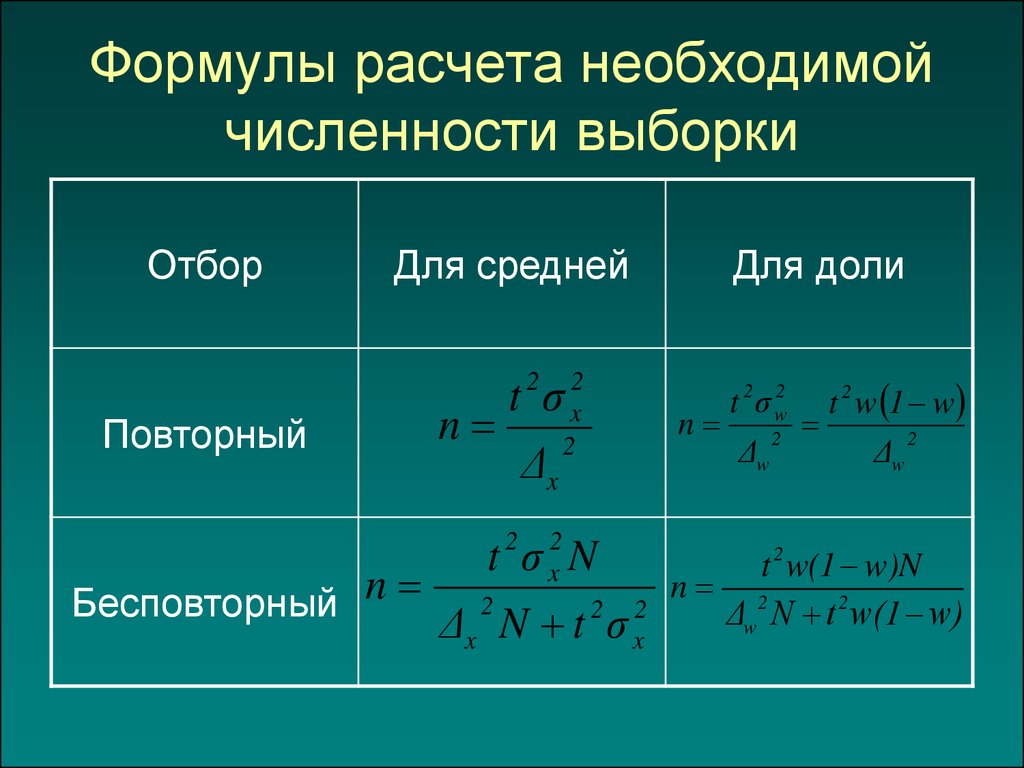

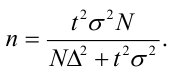

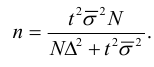

Формулы для определения численности простой и случайной выборки

|

Способ отбора единиц |

||

|

Повторный |

Бесповторный |

|

|

Численность выборки (n): Для средней |

|

|

|

Для доли* |

|

|

|

*В случае, когда частость w даже приблизительно неизвестна, в расчет вводят максимальную величину дисперсии доли, равную 0,25 (если w=0,5, то w(1-w)=0,25). |

Типичная выборка

Применяется в тех случаях, когда из генеральной совокупности можно выделить однокачественные группы единиц (или однородные), затем из каждой группы случайно отобрать определенное число единиц в выборку.

Стандартная среднеквадратическая ошибка:

Повторный отбор —  ,

,

— средняя из внутригрупповых

Бесповторный отбор —

Отбор единиц при типичной выборке из каждой типичной группы:

1.Равное число единиц ![]() ,

, ![]() — число единиц, отобранных из I-ой типичной группы, N – общий объем, R – число групп

— число единиц, отобранных из I-ой типичной группы, N – общий объем, R – число групп

2.Пропорциональный отбор ![]() ,

, ![]() — доля I-ой группы в общем объеме генеральной совокупности

— доля I-ой группы в общем объеме генеральной совокупности

3.Отбор единиц с учетом вариации случайного признака ![]()

Серийная выборка

Вместо случайного отбора единиц совокупности осуществляется отбор групп (серий, гнезд). Внутри отобранных серий производится сплошное наблюдение.

Средняя стандартная ошибка:

Повторный отбор — ![]() ,

, ![]() , M – число отобранных серий,

, M – число отобранных серий, ![]() — средний уровень признака в серии,

— средний уровень признака в серии, ![]() — средний уровень признака для всей выборочной совокупности

— средний уровень признака для всей выборочной совокупности

Бесповторный отбор — ![]() , M – общее число серий

, M – общее число серий

Малые выборки

Выборки, при которых наблюдением охватывается небольшое число единиц (n<30)

Средняя ошибка малой выборки ![]() ,

, ![]()

Вероятность того, что генеральная средняя находится в определенных границах, определяется по формуле ![]() ,

, ![]() — значение функции Стьюдента (приложение 4)

— значение функции Стьюдента (приложение 4)

Корреляционная связь

Для оценки однородности совокупности – коэффициент вариации по факторным признакам

![]() , совокупность однородна, если

, совокупность однородна, если ![]() ≤ 33%

≤ 33%

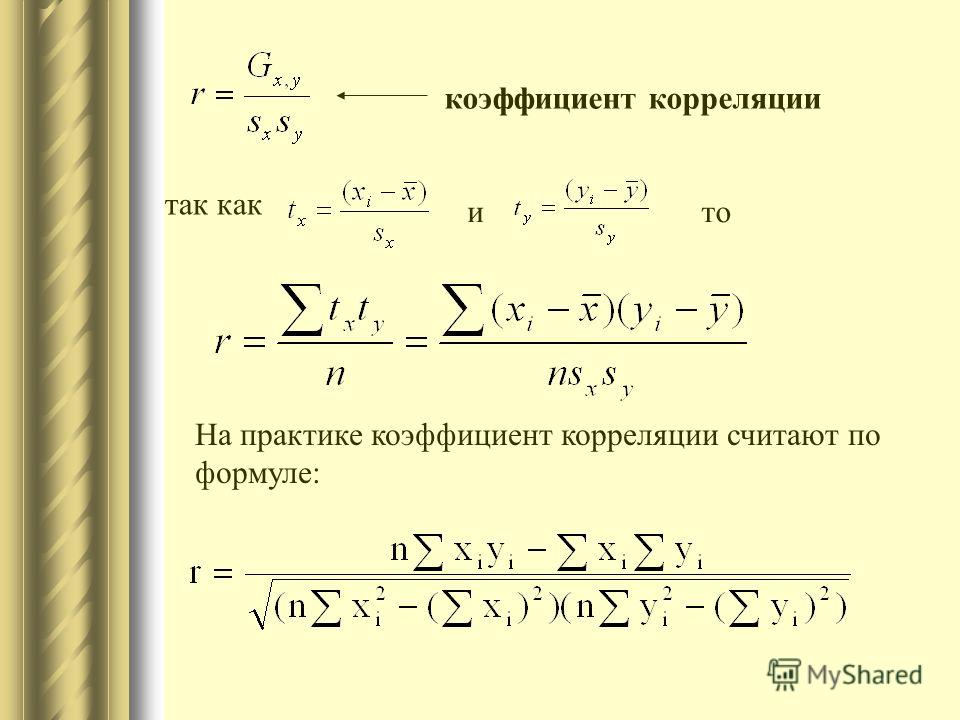

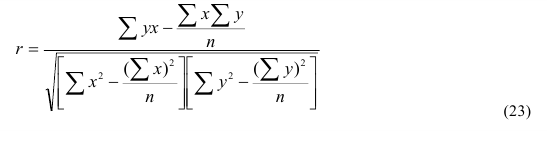

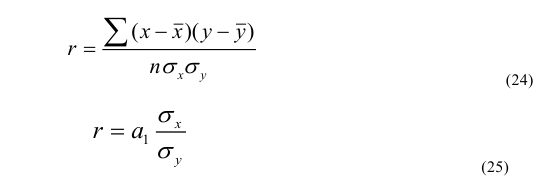

Линейный коэффициент корреляции

Несгруппированные данные

Сгруппированные данные —

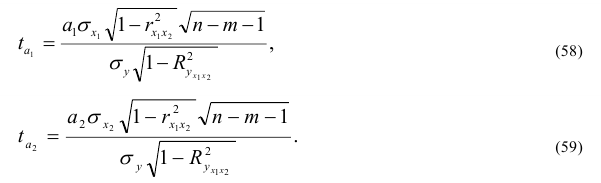

Оценка существенности линейного коэффициента корреляции

При большом объеме выборки ![]() ,

, ![]() . Если это отношение больше значения t-критерия Стьюдента (приложение 6, k=n-2, вероятность – 1-α)

. Если это отношение больше значения t-критерия Стьюдента (приложение 6, k=n-2, вероятность – 1-α)

При недостаточно большом объеме выборки ![]() ,

, ![]()

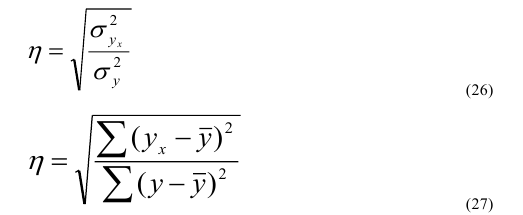

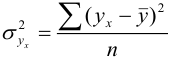

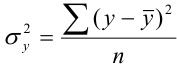

Корреляционное отношение  ,

,  , где

, где  ,

, ![]() ,

,

|

Признаки |

А(да) |

|

Итого |

|

В (да) |

A |

B |

A+b |

|

|

C |

D |

C+d |

|

Итого |

A+c |

B+d |

N |

|

A, b,c, d – частоты взаимного сочетания (комбинации) двух альтернативных признаков, n – общая сумма частот |

Коэффициент ассоциации ![]()

Коэффициент контингенции ![]()

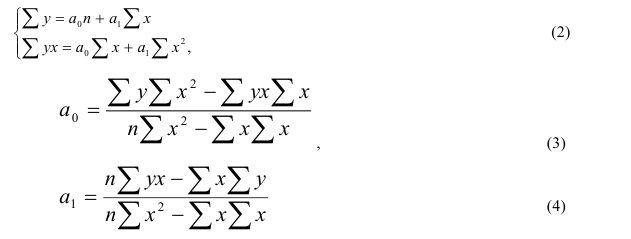

Уравнение регрессии

Линейная![]()

Гиперболичская ![]()

Параболическая ![]()

Показательная ![]()

![]()

![]()

Для проверки возможности использования линейной функции определяется разность ![]() , если она <0,1 то можно применить линейную функцию.

, если она <0,1 то можно применить линейную функцию.

![]() ,M – число групп. Если

,M – число групп. Если ![]() < F-критерия, то можно. (Значение F-критерия определяется по таблице (приложение 5) α=0,05, число степеней свободы числителя (k1 = m-2) и знаменателя (k2 =n-m))

< F-критерия, то можно. (Значение F-критерия определяется по таблице (приложение 5) α=0,05, число степеней свободы числителя (k1 = m-2) и знаменателя (k2 =n-m))

Достоверность уравнения корреляционной зависимости ![]() ,

,  — Средняя квадратическая ошибка, Y – фактические значения результативного признака,

— Средняя квадратическая ошибка, Y – фактические значения результативного признака, ![]() — значения результативного признака, рассчитанные по уравнению регрессии, L – число параметров в уравнении регрессии.

— значения результативного признака, рассчитанные по уравнению регрессии, L – число параметров в уравнении регрессии.

Если это отношение не превышает 10-15%, то уравнение хорошо отображает изучаемую взаимосвязь.

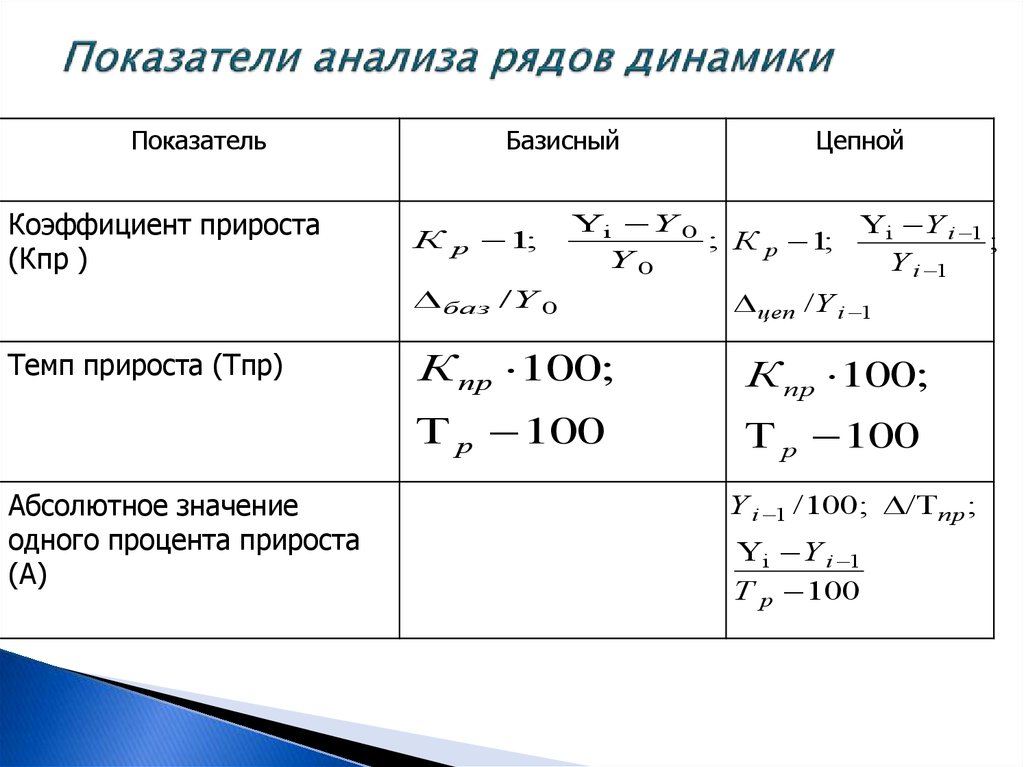

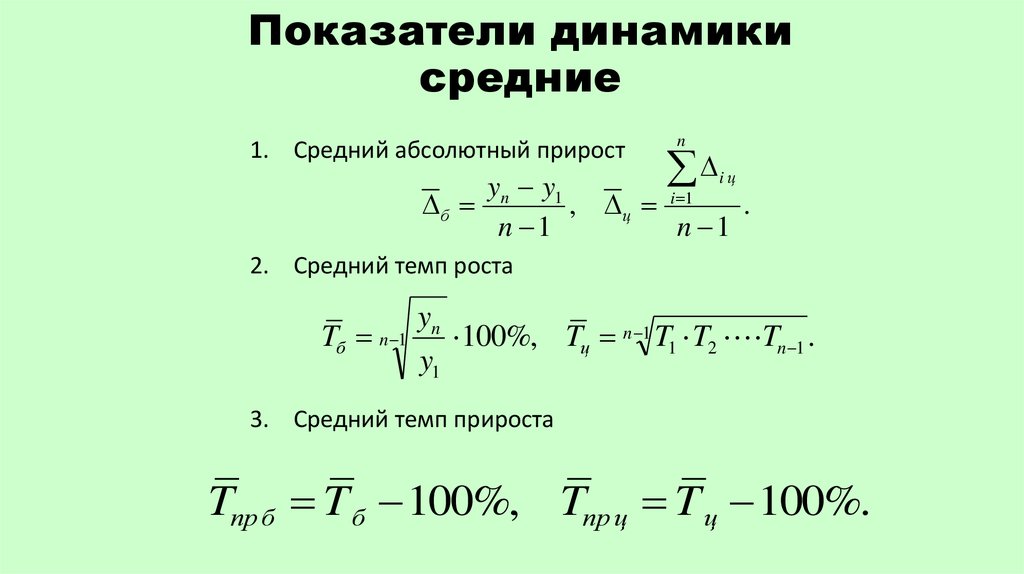

Ряды динамики

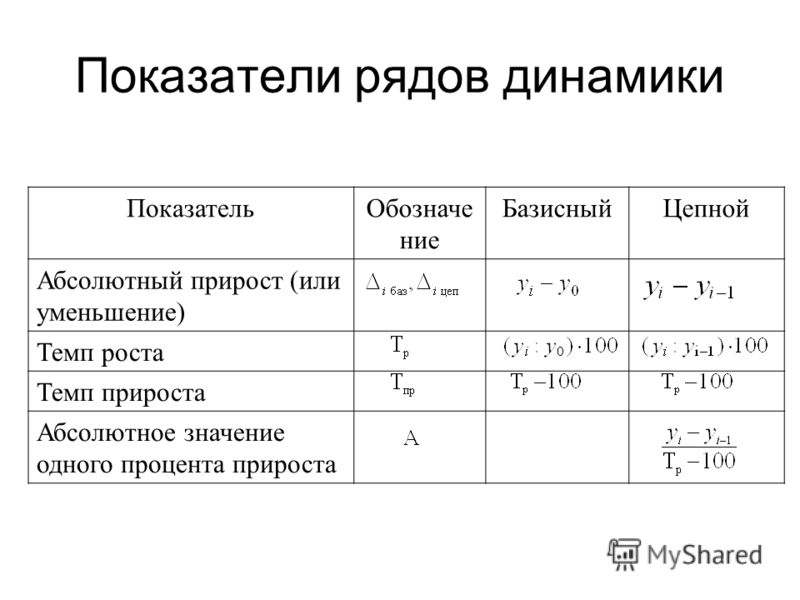

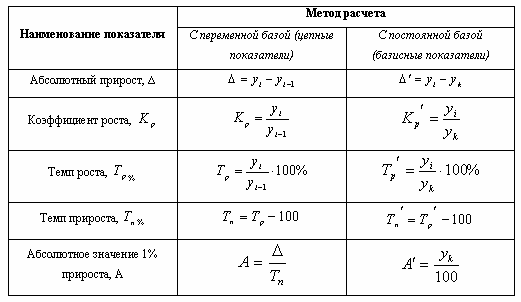

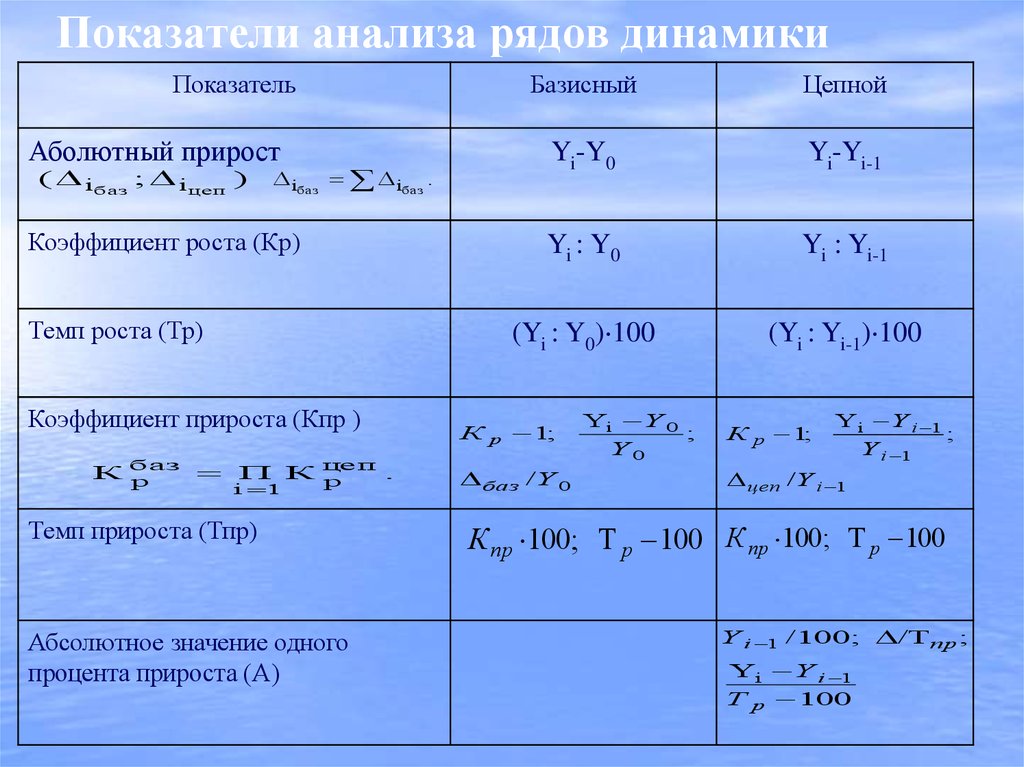

Показатели динамики

Показатель

|

Метод расчета |

||

|

С переменной базой (цепные) |

С постоянной базой (базисные) |

|

|

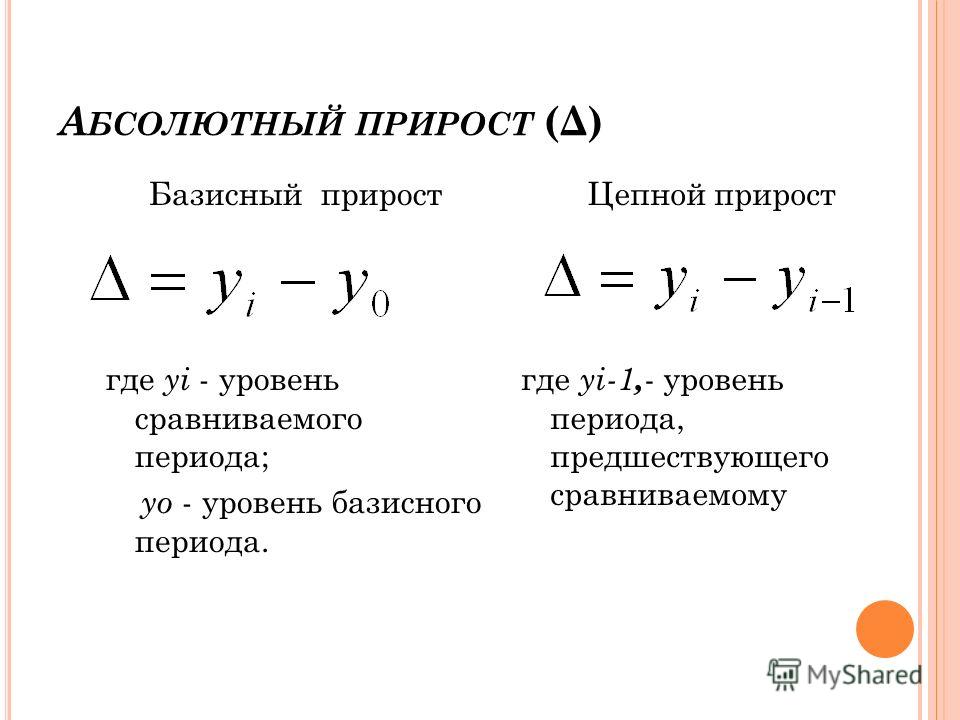

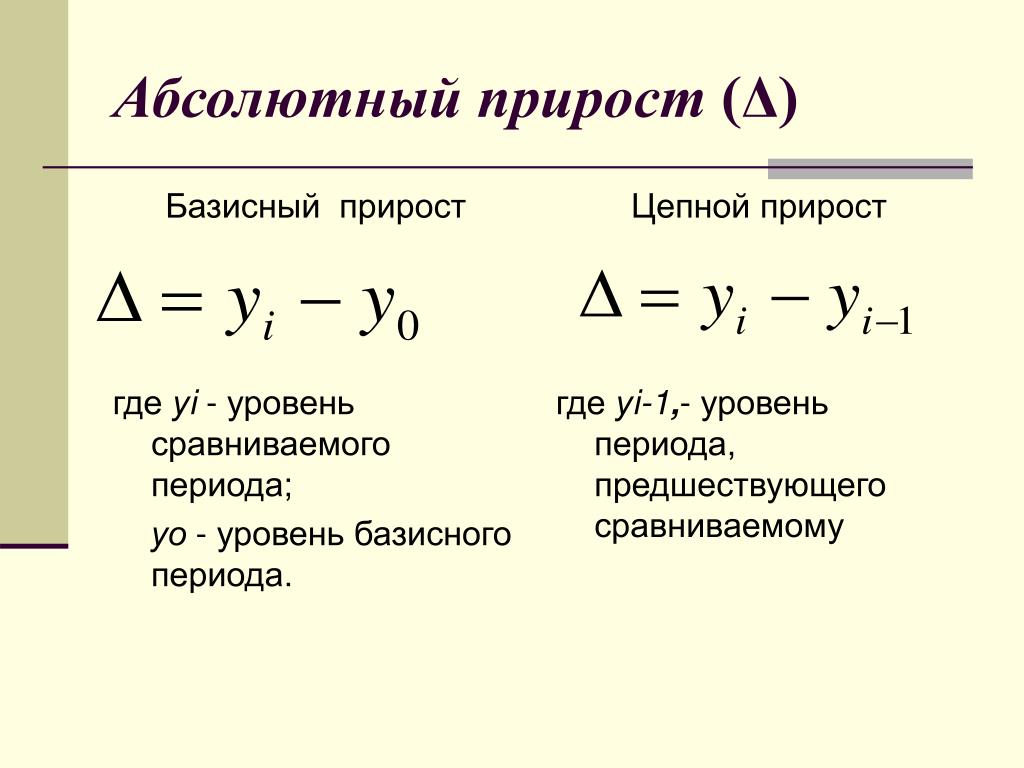

Абсолютный прирост (показывает, на сколько в абсолютном выражении уровень текущего периода больше (меньше) базисного) |

|

|

|

Коэффициент роста (показывает, во сколько раз уровень текущего периода больше (меньше) базисного) |

|

|

|

Темп роста, % (это коэффициент роста, выраженный в %, показывает, сколько процентов уровень текущего периода составляет по отношению к уровню базисного периоа) |

|

|

|

Темп прироста, % (показывает, на сколько % уровень текущего периода больше (меньше) уровня базисного периода) |

|

|

|

Абсолютное значение 1% прироста (показывает, какая абсолютная величина скрывается за относительным показателем – одним процентом прироста) |

|

|

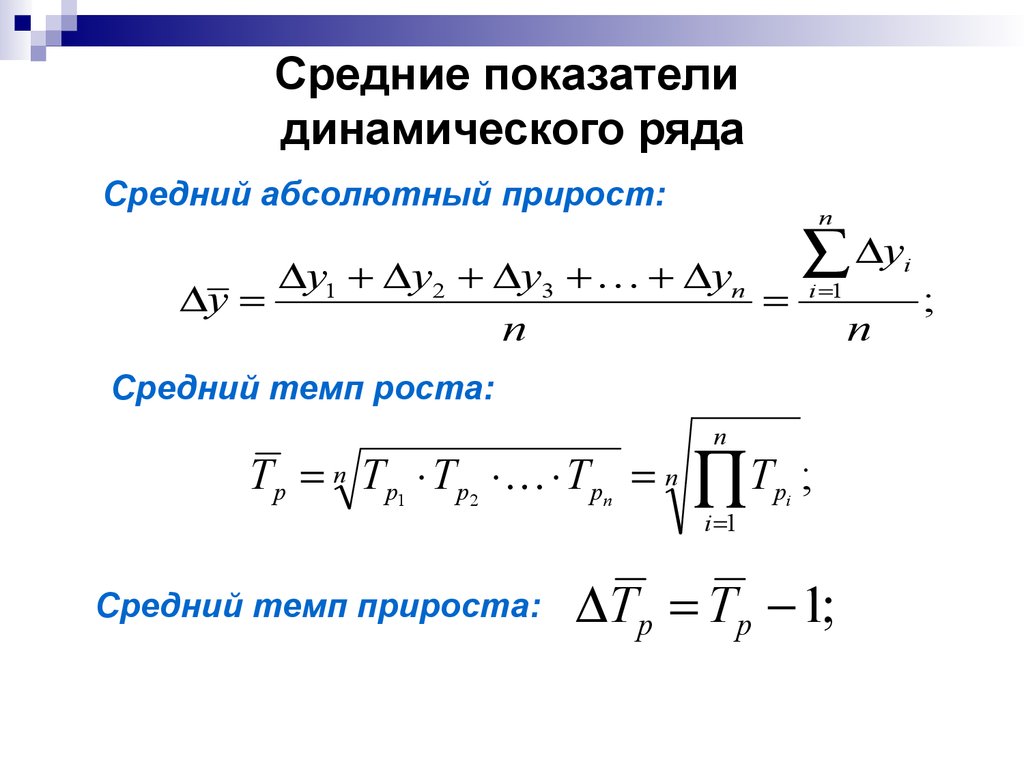

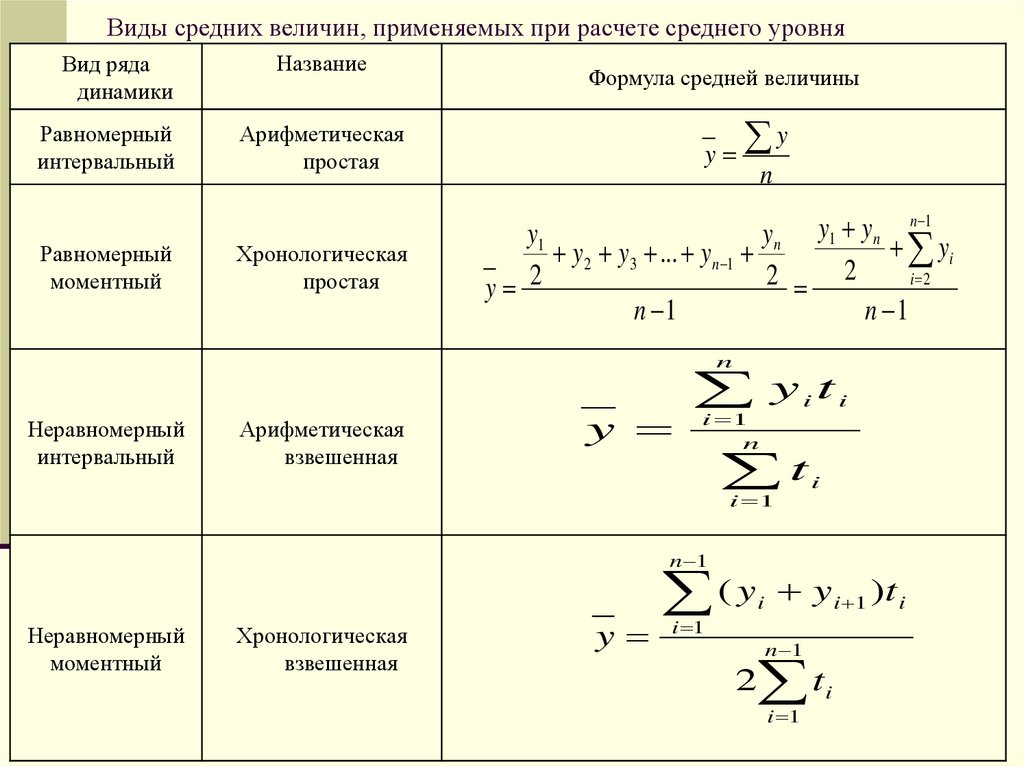

Средние показатели динамики

Показатель

|

Метод расчета |

|

|

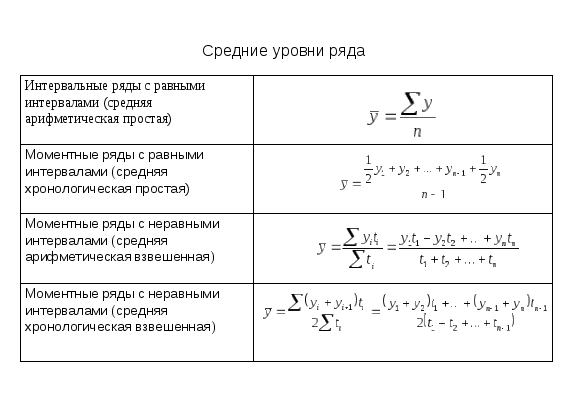

Средний уровень ряда -Для интервального ряда |

|

|

-Для моментального ряда с равными интервалами |

|

|

-Для моментального ряда с неравными интервалами |

|

|

Средний абсолютный прирост |

|

|

Средний коэффициент рост |

|

|

Средний темп роста, % |

|

|

Средний темп прироста, % |

|

|

Средняя величина абсолютного значения 1% прироста |

|

Тренды

Линейный ![]()

![]()

![]()

Пусть ![]() =0, тогда если количество уровней в ряду динамики нечетное, то временные даты (t) будут (-2, -1, 0, 1, 2). Если четное, то (-5, -3, -1, 1, 3, 5)

=0, тогда если количество уровней в ряду динамики нечетное, то временные даты (t) будут (-2, -1, 0, 1, 2). Если четное, то (-5, -3, -1, 1, 3, 5)

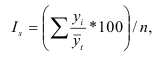

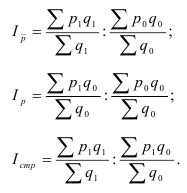

Семестр 2 (Индексы)

Индекс – относительная величина, характеризующая изменение уровней сложных социально-экономических показателей во времени, в пространстве или по сравнению с планом.

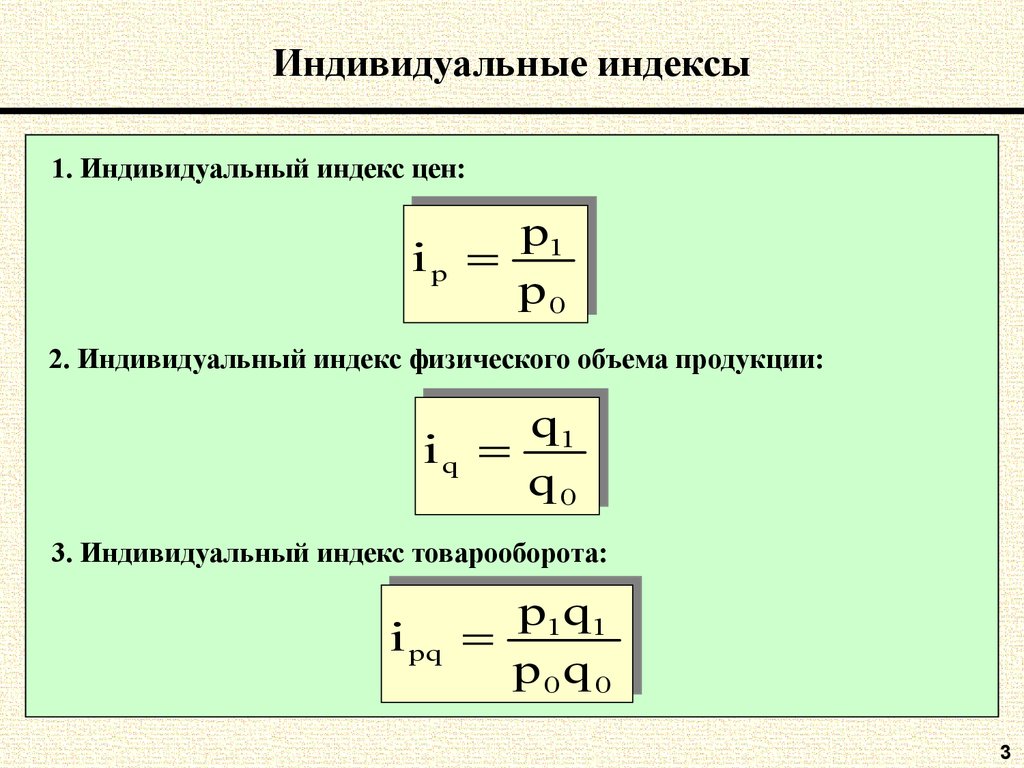

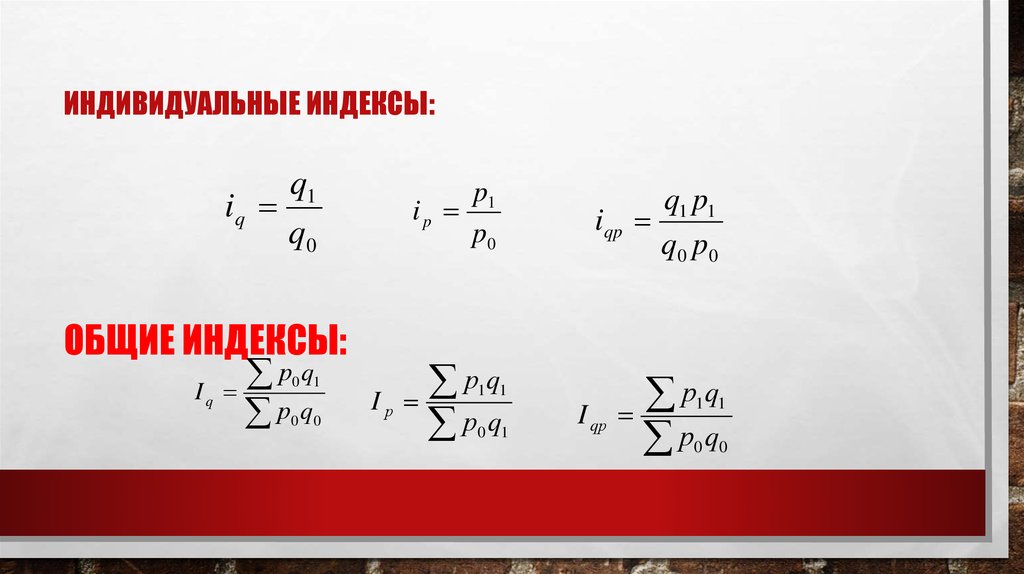

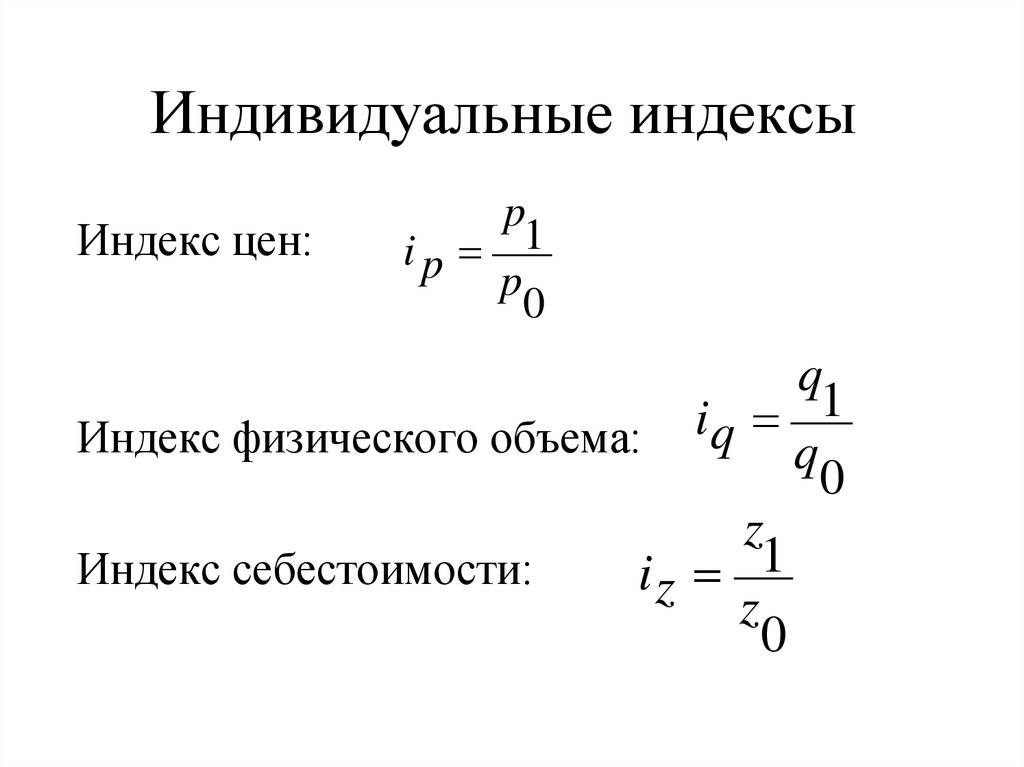

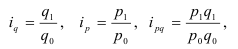

Индивидуальный индекс физического объема выпуска продукции ![]()

Индивидуальный индекс цен ![]()

Индивидуальный индекс затрат на выпуск продукции ![]()

Индивидуальный индекс стоимости продукции ![]()

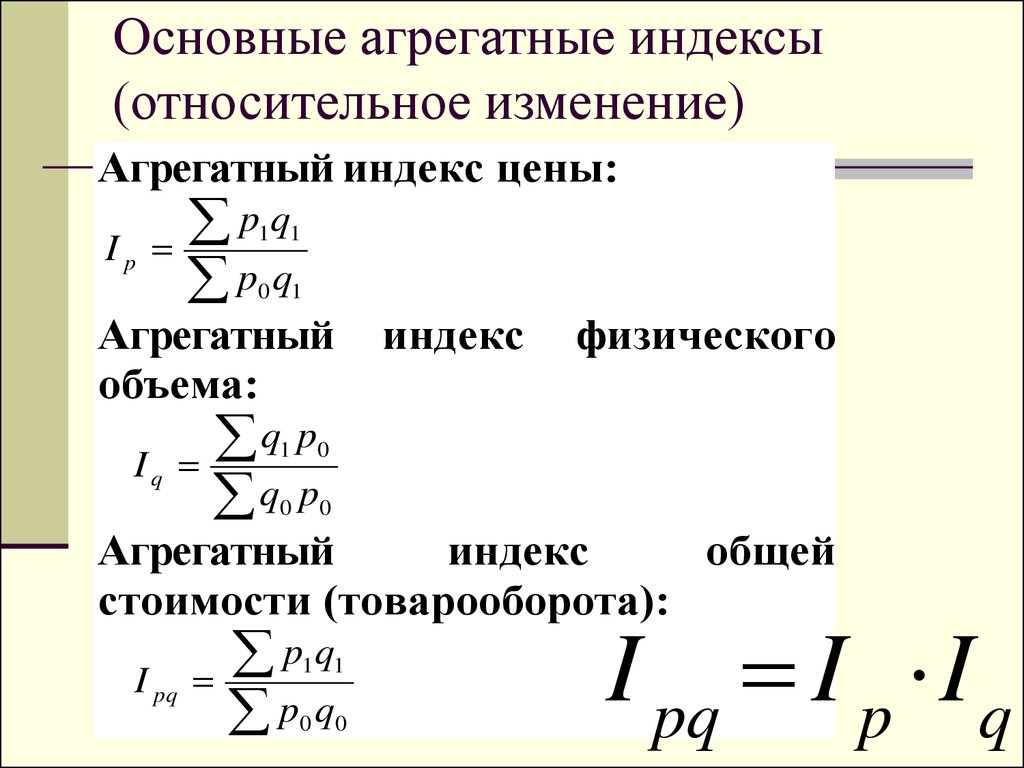

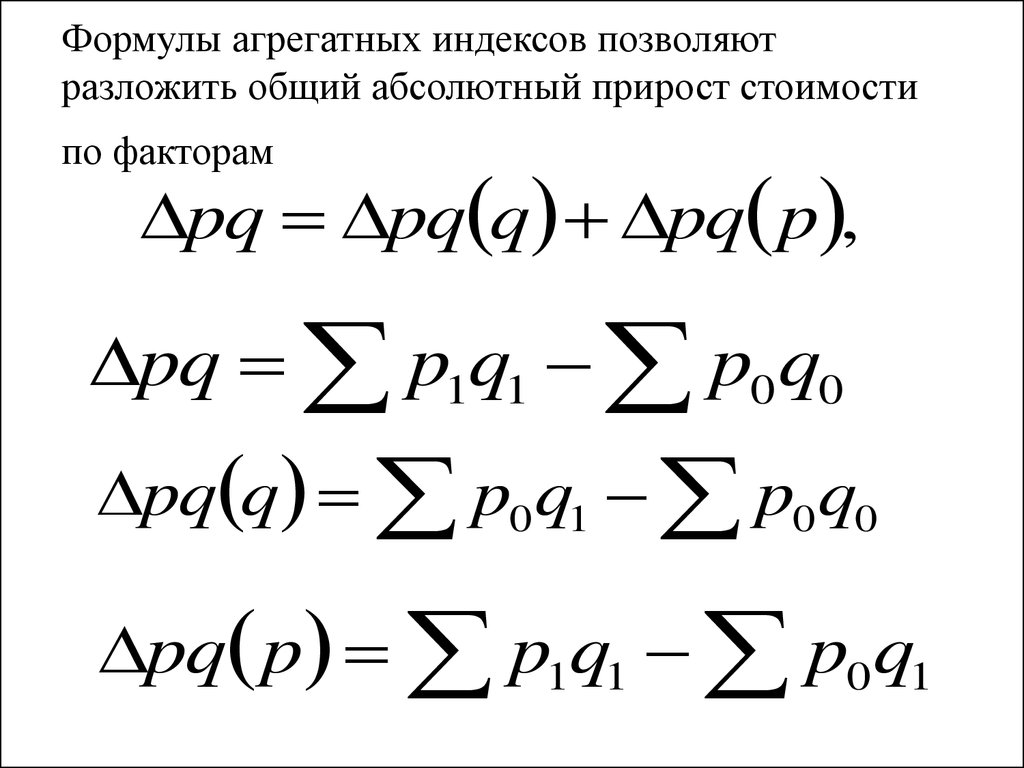

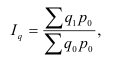

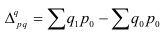

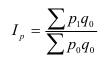

Агрегатный индекс физического объема продукции (Относительное изменение физического объема продукции в отчетном периоде по сравнению с базисным)

![]() — характеризует абсолютное изменение физического объема в относительном выражении без влияния ценового фактора.

— характеризует абсолютное изменение физического объема в относительном выражении без влияния ценового фактора.

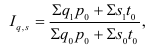

Средний взвешенный арифметический индекс физического объема продукции  , Iq – индивидуальный индекс по каждому виду продукции

, Iq – индивидуальный индекс по каждому виду продукции

Средний взвешенный гармонический индекс физического объема продукции

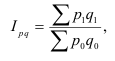

Агрегатный индекс цен (характеризует среднее изменение цен по совокупности различных видов продукции)

![]() — абсолютное изменение всей стоимости продукции за счет изменения цен

— абсолютное изменение всей стоимости продукции за счет изменения цен

Агрегатный индекс цен (характеризует среднее изменение цен на потребительские товары)

Агрегатный индекс затрат на выпуск всей продукции

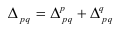

Двухфакторный индекс

Связь:

Индекс планового задания

Индекс степени выполнения плана

Связь:

Изменение себестоимости продукта А по фирме ![]() , средняя себестоимость —

, средняя себестоимость —

Индекс влияния структурных сдвигов в объеме продукции  , D0 – удельный вес каждого предприятия в общем объеме выпуска продукта А

, D0 – удельный вес каждого предприятия в общем объеме выпуска продукта А

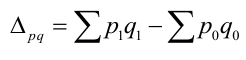

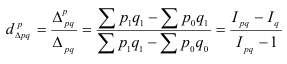

Абсолютное изменение общей стоимости продукции за счет двух факторов: ![]() , за счет изменения физического объема продукции —

, за счет изменения физического объема продукции —![]() , за счет изменения цен на продукцию —

, за счет изменения цен на продукцию —![]()

Абсолютное изменение общих затрат на выпуск продукции за счет двух факторов: ![]() , за счет изменения физического объема продукции —

, за счет изменения физического объема продукции — ![]() , за счет среднего изменения себестоимости единицы продукции —

, за счет среднего изменения себестоимости единицы продукции — ![]() .

.

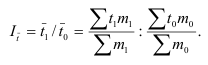

Выработка — W = Q/T, W – выработка, Q – физический объем реализованной продукции/услуг, T – затраты живого труда (среднесписочная численность работников/рабочих)

Трудоемкость (показатель, обратный выработке) — t = 1/W = T/Q Трудоемкость характеризует величину затрат рабочего времени на единицу произведенной продукции.

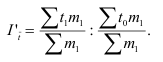

Индекс динамики выработки переменного состава, определяющий отношение выработки отчетного периода к выработке базисного периода — Iw = W1/W0

Этот индекс характеризует изменение производительности труда под влиянием всех факторов, а именно: НТП, человеческого фактора (квалификация и т. п.) и др.

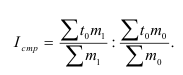

Индекс динамики трудоемкости — It = t1/t0

Индекс динамики трудоёмкости характеризует изменение трудоёмкости в отчетном периоде по сравнению с базисным, и его величина зависит от изменения трудоёмкости производимой продукции и от изменения объемов производства этой продукции.

IQ = IW * IT – система связанных индексов, которая позволяет определить влияние интенсивных и экстенсивных факторов на изменение объема продукции, услуг.

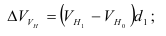

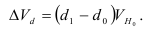

Среднегодовая стоимость основных фондов в базисном и отчетном годах — ![]() ,

, ![]() — введенные в эксплуатацию фонды в течение года,

— введенные в эксплуатацию фонды в течение года, ![]() — число месяцев эксплуатации фондов в данном году,

— число месяцев эксплуатации фондов в данном году, ![]() — фонды, выбывшие из эксплуатации в течение года,

— фонды, выбывшие из эксплуатации в течение года, ![]() — число месяцев, оставшихся до конца года после выбытия фондов из эксплуатации.

— число месяцев, оставшихся до конца года после выбытия фондов из эксплуатации.

Фондоотдача —![]() .

.

Фондоёмкость – показатель, обратный фондоотдаче, за базисный и отчетный годы по формуле ![]()

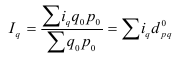

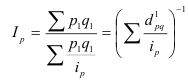

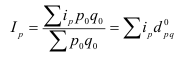

Индекс динамики фондоотдачи IVп. с.= ![]()

![]() =

= ![]() Этот индекс характеризует изменение фондоотдачи под влиянием всех факторов, включая НТП (новая техника, технология), человеческий фактор, структурный фактор, который на уровне АО может выражаться в изменении состава основных фондов в отчетном по сравнению с базисным годом.

Этот индекс характеризует изменение фондоотдачи под влиянием всех факторов, включая НТП (новая техника, технология), человеческий фактор, структурный фактор, который на уровне АО может выражаться в изменении состава основных фондов в отчетном по сравнению с базисным годом.

Индекс динамики фондоемкости ![]()

Влияние интенсивного (качественного) и экстенсивного (количественного) факторов на абсолютное изменение физического объема продукции/услуг. Под экстенсивным фактором обычно понимают абсолютное изменение основных фондов. Под интенсивным – абсолютное изменение показателя фондоотдачи.

Влияние экстенсивного фактора:![]()

Влияние интенсивного фактора: ![]()

Влияние обоих факторов:![]()

Показатели фондовооруженности рабочих ![]() ,

, ![]() — среднесписочная численность рабочих.

— среднесписочная численность рабочих.

Индекс динамики фондовооруженности: ![]()

Коэффициент износа основных фондов на конец отчетного года ![]()

Износ фондов на конец отчетного года ![]()

Сообщество Экспонента

- вопрос

- 22.09.2022

Математика и статистика,

Системы управления,

Изображения и видео,

Робототехника и беспилотники,

Глубокое и машинное обучение(ИИ),

Другое

Коллеги, добрый день.

Необходимо использовать corrcoef, а массивы разной длины.

Как сделать кол-во элементов одинаково?

Коллеги, добрый день.

Необходимо использовать corrcoef, а массивы разной длины.

Как сделать кол-во элементов одинаково?

7 Ответов

- вопрос

- 20.09.2022

Другое,

Встраиваемые системы,

Цифровая обработка сигналов,

Системы управления

Здравствуйте!Возникла необходимость менять некоторое строчки в сишном файле автоматически, используя матлабовский скрипт. Прошерстил весь интернет, в т.ч. англоязычные форумы, не смог ничего найт…

Здравствуйте!Возникла необходимость менять некоторое строчки в сишном файле автоматически, используя матлабовский скрипт.

Прошерстил весь интернет, в т.ч. англоязычные форумы, не смог ничего найт…

- MATLAB

20.09.2022

- Публикация

- 15.09.2022

Системы управления,

Другое

Видел видос на канале экспоненты по созданию топливной системы. Вопрос заключается в наличии более полного описания готового примера или соответсвующее документации. Я новичок в симулинке и ещё многого не знаю. Адекватных и раскрытых пособий по созданию гидрав…

Моделирование гидравлических систем в simulink

- Публикация

- 10.09.2022

Системы управления,

Электропривод и силовая электроника,

Другое

Планирую написать книгу про модельно-ориентированное программирование с автоматическим генерированием кода применительно к разработке разнообразных микропроцессорных систем управления электроприводов. В этой книге в научно-практическо-методической форме я план…

Планирую написать книгу про модельно-ориентированное программирование с автоматическим генерированием кода применительно к разработке разнообразных микропроцессорных систем управления электроприводов.

- Публикация

- 24.08.2022

Цифровая обработка сигналов,

Системы связи,

Математика и статистика

&…

Здесь собрана литература по комбинированным методам множественного доступа, в которых используется разделение пользователей в нескольких ресурсных пространствах.

- вопрос

- 23.08.2022

Математика и статистика,

Радиолокация,

Цифровая обработка сигналов

Есть записанный сигнал с датчика (синус с шумом). Как определить соотношение сигнал/шум?

Есть записанный сигнал с датчика (синус с шумом). Как определить соотношение сигнал/шум?

4 Ответа

- ЦОС

- цифровая обработка сигналов

23.08.2022

- Публикация

- 23.08.2022

Цифровая обработка сигналов,

Системы связи,

Математика и статистика

&. ..

..

Здесь соборана литература по методам множественного доступа с поляризационным разделением и разделением по орбитальном угловому моменту.

- Публикация

- 16.08.2022

Цифровая обработка сигналов,

Системы связи,

Математика и статистика

Здесь собрана литература по методам множественного доступа с пространственным разделением.

- вопрос

- 22.07.2022

Изображения и видео,

Цифровая обработка сигналов,

Математика и статистика,

Биология,

Встраиваемые системы,

Глубокое и машинное обучение(ИИ),

Автоматизация испытаний,

ПЛИС и СнК,

Системы управления,

Другое

Здравствуйте.

Мне нужно обработать большое количество файлов с похожими названиями, каждый блок файлов относится к отдельному объекту, например:

file_1_1.txt

file_1_2.txt

file_1_3.txt

file_1_4.txt

fil…

Здравствуйте.

Мне нужно обработать большое количество файлов с похожими названиями, каждый блок файлов относится к отдельному объекту, например:

file_1_1.txt

file_1_2.txt

file_1_3.txt

file_1_4.txt

fil…

2 Ответа

- чтение

22.07.2022

- вопрос

- 17.07.2022

Математика и статистика,

Цифровая обработка сигналов

Уважаемые коллеги, добрый вечер! В общем, возникла проблема следующего характера.

Имеется сигнал, достаточно большой объем точек, длительность порядка 35-40 секунд. Он представлят собой последовательн…

Уважаемые коллеги, добрый вечер! В общем, возникла проблема следующего характера.

Имеется сигнал, достаточно большой объем точек, длительность порядка 35-40 секунд. Он представлят собой последовательн…

- MATLAB

- Signal Processing

17.07.2022

Формулы по статистике — n1.doc

приобрести

Формулы по статистике

скачать (97. 8 kb.)

8 kb.)

Доступные файлы (1):

| n1.doc | 357kb. | 21.04.2010 21:05 | скачать |

- Смотрите также:

- Справочник — Все формулы по математике за 11 класс (Справочник)

- Шпаргалка — Тригонометрия (Шпаргалка)

- Формулы по статистике с описанием (Документ)

- 90 тригонометрических формул (Документ)

- Формулы по статистике (Документ)

- Шпоры — Математика 10-11 класс (Шпаргалка)

- Лекции по статистике (Лекция)

- Основные формулы по математике (Документ)

- Шпаргалка — Основные формулы (Шпаргалка)

- Все формулы по математике и геометрии (Документ)

- Справочник — Все формулы по алгебре и геометрии в школе (Справочник)

- Формулы по Математике, Геометрии, Тригонометрии для подготовки к ЕГЭ и ГИА (Документ)

n1.doc

СОДЕРЖАНИЕ

Средние величины: 3

Простая формула: 3

Средняя гармоническая: 3

Средняя арифметическая 3

Средняя геометрическая 3

Среднее квадратическое 3

Средняя арифметическая взвешенная: 3

Средняя гармоническая взвешенная: 3

Показатели вариации 3

Среднее линейное отклонение: 3

Простая: 3

взвешенная: 3

Дисперсия 3

Среднее квадратическое отклонение: 3

Коэф. осцилляции 3

осцилляции 3

Относительное линейное отклонение. 3

Коэф. вариации. 4

Дисперсия: 4

Способ моментов: 4

Межгрупповая дисперсия: 4

Внутригрупповая дисперсия: 4

Коэффициент детерминации: 4

Эмпирическое кореляц. отн-е. 4

Ряды динамики 4

Моментные РД – вычисление средней. 4

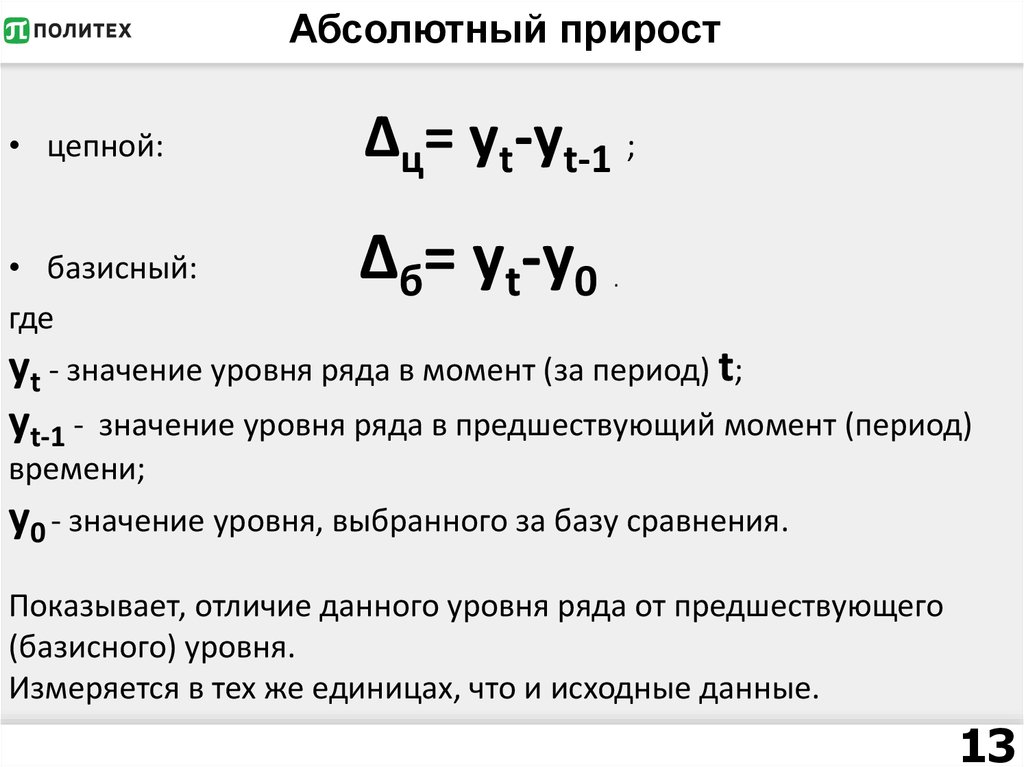

Абсолютный прирост 4

Темп роста базовый. 4

Темп роста цепной: 4

Темп прироста цепной: 5

Темп прироста базовый: 5

Абсолютное значение 1% прироста. 5

Ср. абсолютный прирост: 5

Ср. темп роста. 5

Ср. темп прироста. 5

Ср. значение 1% прироста. 5

Ур-е прямой: 5

Ошибка аппроксимации: 5

Индексы. 5

P — цен 5

Z – себест-ть ед. прод., т. е. затраты на пр-во ед. прод. 5

W – уровень производит. труда (ср. выработка на 1 раб) 5

t – трудоёмкость 5

Индекс физич. объёма. 6

Общий индекс товарооборота: 6

Индекс товарооборота: 6

Общий индекс физического объёма товарооборота: 6

Общая формула для вычисления всех Интегральных показателей: 6

Индекс Цен по Пааше. 6

6

Индекс Цен По Ласпейресу: 6

Индекс Цен По Фишеру: 6

Индекс переменного состава: 6

Индекс постоянного состава: 7

Индекс структурных сдвигов: 7

Выборочное наблюдение. 7

Предельная ошибка выборки: 7

Средний размер ошибки признака: 7

Средняя ошибка доли признака: 7

Средний размер ошибки признака: 7

Средняя ошибки доли признака: 7

Взаимосвязи м/у явлениями: 8

Лин. коэф корелляции: 8

Коэф. эластичности 8

Ошибка апроксимации: 8

Расчёт дисперсии: 8

C видов экономической деят-ти. 8

Коэф. роста выпуска товаров: 8

Темп роста выпуска: 8

Темп прироста выпуска товаров: 8

Среднегодовой коэффициент роста выпуска товаров: 8

Среднегодовой темп роста выпуска товаров: 8

Среднегодовой темп прироста выпуска товаров: 8

С рынка товаров и услуг. 9

Коэф неравномерности поставки продукции 9

Дисперсия: 9

Абсолютный размер отклонения (выполнения контракта) 9

Сумма переплаты населения: 9

Территориальный индекс цен: 9

Эмпирический коэф. эластичности: 9

эластичности: 9

Эмпирический коэф. эластичности динамики: 9

Средний коэф. эластичности: 9

Теоретический коэф. эластичности. 9

По уравнению параболы: 9

С оборота торговли и товарных запасов: 9

Валовый оборот торговли: 9

Удельный вес продажи товара в объёме оборота торговли: 10

Виды Относительных Величин 10

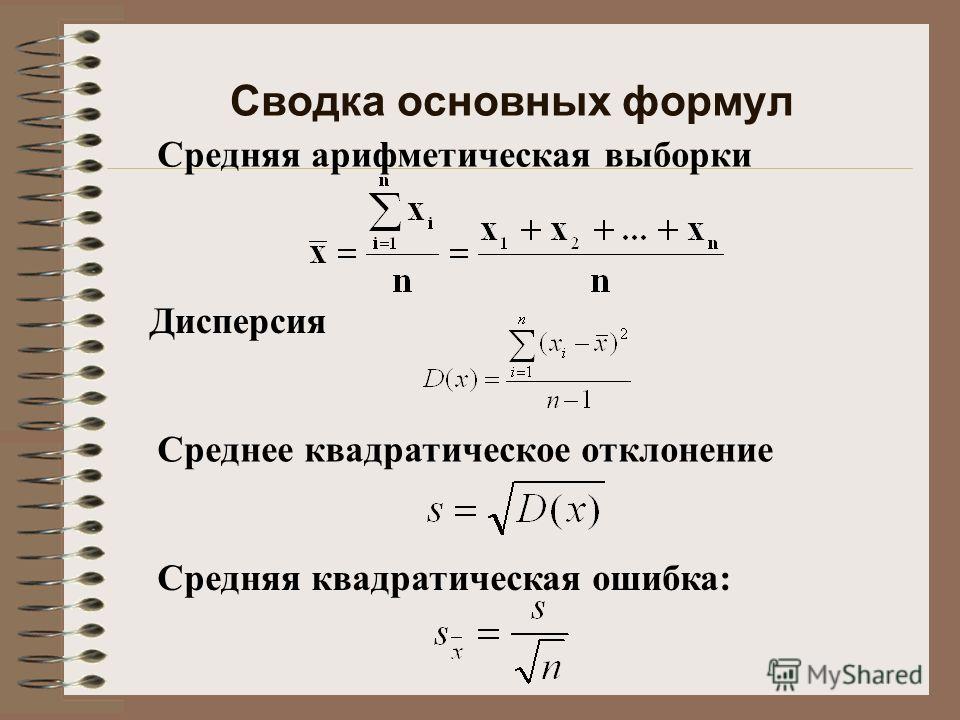

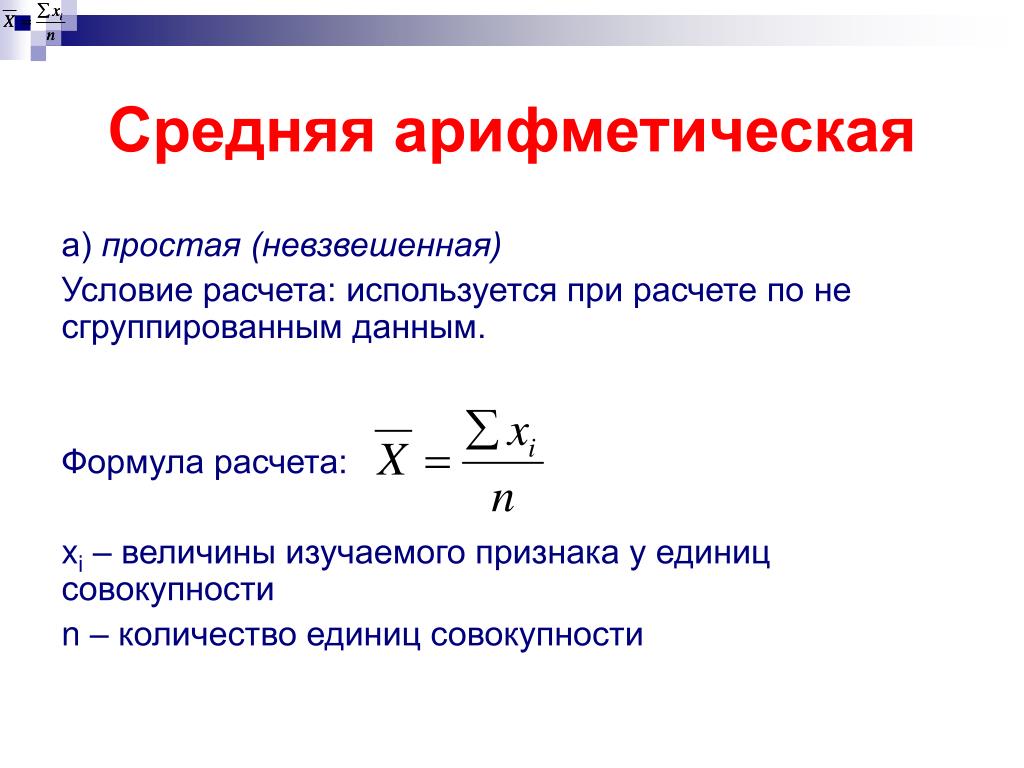

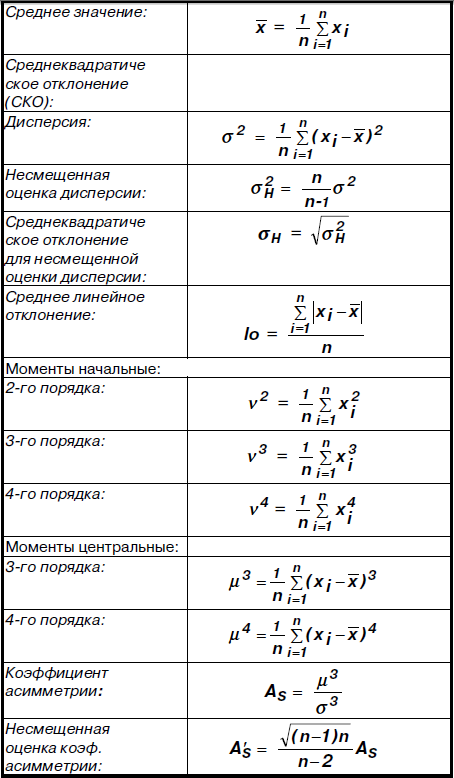

Средние величины:

n – число единиц совокупности

xi – значение признака.

Простая формула:

Средняя гармоническая:

Средняя арифметическая

Средняя геометрическая

Среднее квадратическое

ИСС = суммарное значение или объём осредняемого признака/число единиц.

Средняя арифметическая взвешенная:

Средняя гармоническая взвешенная:

Показатели вариации

Среднее линейное отклонение:

Простая:

взвешенная:

Дисперсия

Среднее квадратическое отклонение:

Коэф.

осцилляции

осцилляции

Относительное линейное отклонение.

Коэф. вариации.

Дисперсия:

Способ моментов:

Межгрупповая дисперсия:

Внутригрупповая дисперсия:

Коэффициент детерминации:

Эмпирическое кореляц. отн-е.

Ряды динамики

Моментные РД – вычисление средней.

Если рас-е м/у датами и времени одинаковы:

неодинаково:

Абсолютный прирост

Темп роста базовый.

T=y1/y0

Темп роста цепной:

Темп прироста цепной:

Темп прироста базовый:

Абсолютное значение 1% прироста.

Ср. абсолютный прирост:

Ср. темп роста.

Ср. темп прироста.

Ср. значение 1% прироста.

Ур-е прямой:

Ошибка аппроксимации:

Индексы.

P — цен

P = Оборот торговли/кол-во прод. товаров.

Z – себест-ть ед. прод., т. е. затраты на пр-во ед. прод.

Z = Себестоимость прод., всего – затраты по отгр. прод. / кол-во прод.

W – уровень производит. труда (ср. выработка на 1 раб)

W = V произвед. прод. (WT) / число раб. (Т).

t – трудоёмкость

t = 1/N

T = t*q

Индекс физич. объёма.

Общий индекс товарооборота:

Индекс товарооборота:

Общий индекс физического объёма товарооборота:

Общая формула для вычисления всех Интегральных показателей:

Индекс Цен по Пааше.

Индекс Цен По Ласпейресу:

Индекс Цен По Фишеру:

Индекс переменного состава:

Индекс постоянного состава:

Индекс структурных сдвигов:

Выборочное наблюдение.

Предельная ошибка выборки:

— средняя ошибка репрезентативности;

t – коэффициент кратности ошибки.

Средний размер ошибки признака:

Средняя ошибка доли признака:

Средний размер ошибки признака:

Средняя ошибки доли признака:

Т – численность ген. сов-ти,

n – численность выборочной сов-ти

— доля данного признака в выборке.

Взаимосвязи м/у явлениями:

Лин. коэф корелляции:

Коэф. эластичности

Ошибка апроксимации:

Расчёт дисперсии:

C видов экономической деят-ти.

Коэф. роста выпуска товаров:

начальный уровень ряда.

Qn – конечный уровень ряда.

Темп роста выпуска:

Темп прироста выпуска товаров:

Среднегодовой коэффициент роста выпуска товаров:

Среднегодовой темп роста выпуска товаров:

Среднегодовой темп прироста выпуска товаров:

С рынка товаров и услуг.

Коэф неравномерности поставки продукции

— средняя величина поставки.

— простая

— взвешенная.

Дисперсия:

% выполнения плана = Факт/План (отч.)

Абсолютный размер отклонения (выполнения контракта)

Сумма переплаты населения:

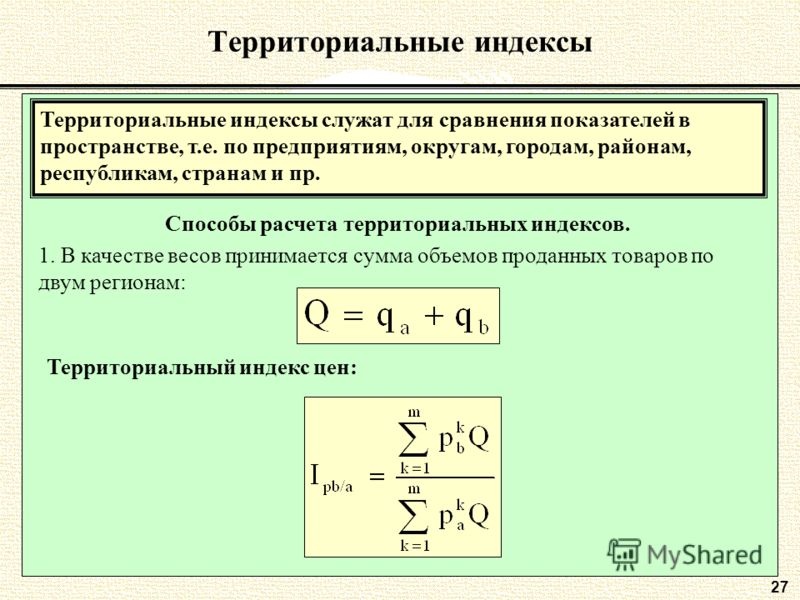

Территориальный индекс цен:

pA – цены на товары по сравнимому объекту А

pb – цены на товары по сравнимому объекту В.

q – количество проданных товаров.

Эмпирический коэф. эластичности:

Эмпирический коэф. эластичности динамики:

Средний коэф. эластичности:

Теоретический коэф. эластичности.

а1 – первая производная соотв. ф-ии.

хi – значение I – фактора.

— теоретическое значение результативного признака.

По уравнению параболы:

С оборота торговли и товарных запасов:

Валовый оборот торговли:

ВОТ = ОРТ+ООТ

Розница+опт

Оборот розничной торговли = товарооборот

Оборот торговли в сопост. ценах = оборот в факт. ценах/Индекс цен.

ценах = оборот в факт. ценах/Индекс цен.

Удельный вес продажи товара в объёме оборота торговли:

— оборот торговли по i группе товаров

— общий объём оборота торговли.

Время обращения товаров в днях = Ср. сумма запасов за период/Однодневный оборот торговли.

Скорость обращения товаров = Оборот торговли за период/ср. сумма запасов за период.

С – скорость обращения в числе оборотов за период.

— средняя сумма запасов за период.

В – время обращения в днях

Виды Относительных Величин

ОВ выполнения плана = факт отчётного периода/Плановое задание (на отчётный период).

ОВ план. задания = план на тек. период/факт за баз. период.

ОВ динамики = Факт отчётного/факт базисного периода

ОВ план. задания*ОВ выполнения плана = ОВ динамики, всего.

ОВ структуры = 1 часть/вся сов-ть.

ОВ сравнения = показатели по объекту А/по В

ОВ интенсивности:

Фондоотдача основных средств (Н) = товарооборот/среднегодовая стоимость основных средств.

Excel. Часть 2. Статистика

Как с помощью математических и статистических функций получить выводы из данных

- Редакция

08.05.2020

Поделиться

В первом выпуске «Мастерской» об Excel «Важные истории» рассказали о том, как устроена программа, как импортировать и сохранять данные, что такое формулы и функции, как выполнить сортировку и фильтрацию данных. В этот раз – подробнее о списке функций, которые пригодятся журналистам для получения статистических выводов из данных.

Чаще всего дата-журналисты анализируют данные, чтобы найти в них новые тенденции и ответы на вопросы:

- Какие масштабы у явления?

- Какую часть целого составляет то или иное явление?

- Насколько изменилась ситуация по сравнению с предыдущим периодом?

- Ситуация ухудшилась или улучшилась, показали выросли или упали?

Получить ответы на эти вопросы помогают математические и статистические функции Excel.

- Для примера будем использовать набор данных по количеству заболевших коронавирусом в России, собранный Медиазоной на основе данных федерального Роспотребнадзора и его региональных штабов.

Исходные данные в формате json можно сказать здесь, а сводные данные по России, переведенные нами в формат xlsx, удобный для работы в Excel, здесь.

Исходные данные в формате json можно сказать здесь, а сводные данные по России, переведенные нами в формат xlsx, удобный для работы в Excel, здесь.

Исходные данные в формате json можно сказать здесь, а сводные данные по России, переведенные нами в формат xlsx, удобный для работы в Excel, здесь.

Исходные данные в формате json можно сказать здесь, а сводные данные по России, переведенные нами в формат xlsx, удобный для работы в Excel, здесь.Процент от целого

Для того, чтобы получить представление о масштабах явления, принято считать, какую долю целого оно составляет. Например, в исследовании «Важных историй» о насилии над пожилыми говорится о том, что 82,5% таких преступлений совершаются родственниками пострадавших.

С помощью вычисления процента можно посчитать, какая доля выявленных заболевших выздоровела на сегодня в России, согласно официальным данным. Произвести такие расчеты позволяют Google Spreadsheets. Формула для подсчета процента выглядит так: =Часть / Целое * 100. В нашем примере: =Число выздоровевших / Число заболевших * 100.

Формула расчета процентного изменения

Прирост или падение.

Процентное изменение

Процентное изменение

Чтобы показать, как ситуация меняется со временем, считают изменение. Например, согласно официальным данным, 7 мая в России выявили на 702 заболевших больше, чем днем ранее – рост продолжается.

Прийти к такому выводу помогает простая формула вычитания: =Новое значение – Старое значение. Например: =Значение за этот год – Значение за предыдущий год. В нашем случае: =Значение за сегодня – значение за вчера. Если число получилось положительным, это указывает на прирост, если отрицательным – на падение.

Чаще всего абсолютные величины не дают нам представления о ситуации: 702 человека – это много или мало? А если днем ранее было выявлено на 471 человека больше, чем до этого, то темпы прироста увеличились или снизились?

В таких случаях показывают процентное изменение, которое тоже может быть положительным или отрицательным – сообщающем о росте или падении. Оно покажет, что 7 мая прирост составил 6,8%, и этот показатель остался на уровне предыдущего дня. Значит темпы прироста не изменились, несмотря на то, что в абсолютных числах в эти дни было выявлено разное количество заболевших людей.

Значит темпы прироста не изменились, несмотря на то, что в абсолютных числах в эти дни было выявлено разное количество заболевших людей.

Процентное изменение рассчитывается по формуле: =(Новое значение – Старое значение) / Старое значение * 100. В нашем случае: =(Количество заболевших на сегодня – Количество заболевших на вчера) / Количество заболевших на вчера * 100.

Формула расчета процентного изменения

Среднее арифметическое

Еще одна распространенная операция над данными – это поиск среднего значения. Среднее необходимо, чтобы сделать обобщенный вывод из данных. Например, чтобы узнать, что, в среднем, за последнюю неделю в день выявляли 10 тыс. зараженных.

Формула среднего арифметического выглядит так: =Сумма всех значений / Количество значений. В нашем случае: = Сумма всех новых выявленных случаев заражения за неделю / 7. Чтобы не вводить формулу, можно воспользоваться функцией СРЗНАЧ, которая считает среднее арифметическое. В скобках после функции надо указать диапазон значений, среднее которых мы ищем: =СРЗНАЧ(диапазон).

Вычислять среднее нужно еще и для того, чтобы увидеть выпадающие значения в ряде чисел, как например, в расследовании «Важных историй» о закупках аппаратов ИВЛ. Если посчитать среднюю цену поставки аппарата ИВЛ и сравнить ее с остальными ценами, это позволит сделать вывод о том, какая часть закупок была совершена по завышенной цене.

Медиана

Существует несколько видов среднего, и не всегда для корректных выводов подходит среднее арифметическое. Иногда, когда значения в наборе данных сильно отличаются – например, в списке зарплат есть очень низкие и очень высокие, среднее арифметическое может искажать картину.

В таких случаях лучше считать медиану. Медиана показывает число в середине упорядоченного набора чисел. Это похоже на границу, которая делит данные пополам: половина данных находится выше нее, а половина – ниже. Рассчитывается она так: =МЕДИАНА(диапазон). В случае с количеством заболевших по дням медиана полезной не будет, но если бы мы работали с данными по возрастам заболевших, можно было бы посчитать не среднее, а медиану. Она показала бы возраст, ниже и выше которого находится равное количество заболевших. Исходя из медианы, можно было бы сказать, что половина заболевших моложе (или старше), например, 45 лет.

Она показала бы возраст, ниже и выше которого находится равное количество заболевших. Исходя из медианы, можно было бы сказать, что половина заболевших моложе (или старше), например, 45 лет.

Мода

Мода в статистике – это еще один вид среднего, она показывает цифру, которая встречается в наборе данных чаще других. Она рассчитывается с помощью соответствующей функции, после которой указывается диапазон значений =МОДА(диапазон).

Среднее, медиана и мода

Вычислять моду из данных о количестве заболевших бесполезно, но если бы мы анализировали, например, данные об оценках студентов за экзамен, мода показала бы самую часто встречающуюся отметку. Если большинство сдали экзамен на пятерки и только пара студентов получили двойки, средняя успеваемость была бы меньше 5, но мода показала бы, что чаще всего студенты получали все-таки наивысшую оценку.

Максимум и минимум

Часто журналистов интересует, когда какое-либо явление достигало своего пика или наоборот оказывалось наименее заметным. В прошлом выпуске мы уже рассказывали, как быстро найти минимум и максимум с помощью сортировки. То же самое можно сделать и с помощью функций МИН и МАКС, после которых в скобках необходимо указать диапазон значений. Например: = МАКС(диапазон). Так можно быстро узнать, что рекорд по выявлению новых случаев заболевания за сутки был поставлен 7 мая.

В прошлом выпуске мы уже рассказывали, как быстро найти минимум и максимум с помощью сортировки. То же самое можно сделать и с помощью функций МИН и МАКС, после которых в скобках необходимо указать диапазон значений. Например: = МАКС(диапазон). Так можно быстро узнать, что рекорд по выявлению новых случаев заболевания за сутки был поставлен 7 мая.

На душу населения

При сравнении данных из разных выборок, например, по разным странам или регионам важно учитывать, что в них проживает разное количество людей, и это влияет на результаты сопоставления. Например, сравнивая масштабы распространения коронавируса в разных странах, часто показывают не только абсолютное количество зараженных, но и показатель в пересчете на душу населения.

Пересчет на душу населения

Формула для подсчета количества случаев в пересчете на душу населения такая: = Количество выявленных заболевших / Численность населения * 100 000. В таком случае полученный результат будет показывать количество выявленных случаев на 100 тыс. населения (иногда считают на 10 тыс. населения, тогда последняя цифра в формуле меняется на 10 000).

населения (иногда считают на 10 тыс. населения, тогда последняя цифра в формуле меняется на 10 000).

Статистика Формулы 1 по итогам прошлого сезона

В Формуле 1 опубликовали статистику по итогам прошлого сезона, отметив, что чемпионат входит в число наиболее динамично развивающихся крупных спортивных событий. Число подписчиков Формулы 1 достигло 49,1 миллионов человек, при этом у неё самый высокий коэффициент вовлечённости по сравнению с другими крупными спортивными соревнованиями в 2021 году.

Социальные сети и цифровые платформы

В прошлом году число подписчиков Формулы 1 в социальных сетях (Facebook, Twitter, Instagram, YouTube, Tiktok, Snapchat, Twitch и китайские социальные сети) выросло на 40% – до 49,1 миллионов, количество просмотров видео – на 50% до 7 миллиардов, а коэффициент вовлечённости – на 74% до 1,5 миллиардов.

При этом болельщики стали чаще смотреть видео на официальном сайте, в приложении и в социальных сетях – этот показатель достиг 7,04 миллиардов просмотров, что на 44% больше, чем в 2020 году. Количество уникальных посетителей увеличилось на 63% (до 113 миллионов человек), а число просмотров страниц выросло на 23% (до 1,6 миллиардов). Число подписчиков на китайских цифровых платформах (Weibo, WeChat, Toutiao и Douyin) увеличилось на 39% до 2,7 миллионов человек. Таким образом, в цифровой сфере Формула 1 опережает по популярности другие крупные спортивные события. Доля цифровых технологий в общем количестве минут просмотра видео (на цифровых платформах и в телетрансляциях) увеличилась с 10% (в 2020 году) до 16% в 2021-м.

Количество уникальных посетителей увеличилось на 63% (до 113 миллионов человек), а число просмотров страниц выросло на 23% (до 1,6 миллиардов). Число подписчиков на китайских цифровых платформах (Weibo, WeChat, Toutiao и Douyin) увеличилось на 39% до 2,7 миллионов человек. Таким образом, в цифровой сфере Формула 1 опережает по популярности другие крупные спортивные события. Доля цифровых технологий в общем количестве минут просмотра видео (на цифровых платформах и в телетрансляциях) увеличилась с 10% (в 2020 году) до 16% в 2021-м.

Рейтинг телетрансляций

Финал сезона в Абу-Даби посмотрели 108,7 миллионов человек, что на 29% больше, чем у этой же гонки в 2020 году. Кроме того, Гран При Абу-Даби обладает самым высоким рейтингом среди всех гонок прошлого года.

Общая аудитория телевизионных трансляций в 2021 году составила 1,55 миллиардов человек – на 4% больше, чем в 2020 году. Довольно высокий рейтинг был у первой гонки сезона – Гран При Бахрейна посмотрели 84,5 миллионов человек – а также у Гран При Великобритании (79,5 миллионов человек), Италии (80,4 миллиона человек) и Бразилии (82,1 миллион), где проводили спринт.

На некоторых рынках увеличилась аудитория телевизионных трансляций, в первую очередь в Нидерландах, где рейтинг Формулы 1 вырос на 81% по сравнению с 2020 годом. Кроме того, выросла популярность спорта в США (на 58%), Франции (на 48%), Италии (на 40%) и в Великобритании (на 39%).

Общее количество уникальных просмотров телетрансляций (количество зрителей, которые посмотрели по меньшей мере одну гонку по ходу сезона) в 2021 году составило 445 миллионов, что на 3% больше, чем в 2020-м. Самым крупным рынком по этому показателю стал Китай (70,8 миллионов уникальных просмотров, что на 13% больше, чем в 2020-м), но зафиксирован также заметный рост в Испании (на 272%), в России (на 129%) и в США (на 53%) по сравнению с 2020 годом.

В целом среднее число зрителей на Гран При в 2021 году составило 70,3 миллиона человек. На рынках, где между 2020 и 2021 годами не менялись договорённости о трансляциях, этот показатель достиг 60,3 миллионов зрителей, то есть за год вырос на 13%, и считается лучшим показателем с 2013 года. При этом в Формуле 1 не принимали в расчёт Германию и Бразилию, с которыми в прошлом году были заключены новые контракты на трансляции. Там тоже были довольно высокие показатели, хотя и ниже, чем на других рынках. Это показывает, что аудитория платных каналов со временем продолжит расти. Теперь в Бразилии гораздо более подробные и продолжительные трансляции, чем в 2020-м. За прошлый год аудитория Sky в Германии выросла на 55% по сравнению с 2020 годом.

При этом в Формуле 1 не принимали в расчёт Германию и Бразилию, с которыми в прошлом году были заключены новые контракты на трансляции. Там тоже были довольно высокие показатели, хотя и ниже, чем на других рынках. Это показывает, что аудитория платных каналов со временем продолжит расти. Теперь в Бразилии гораздо более подробные и продолжительные трансляции, чем в 2020-м. За прошлый год аудитория Sky в Германии выросла на 55% по сравнению с 2020 годом.

Посещаемость гонок

В 2021 году Гран При посетили 2,69 миллионов человек, что является довольно высоким показателем, учитывая, что во многих странах действовали ограничения по посещаемости, а некоторые гонки пришлось провести без зрителей из-за ситуации с Covid-19. Хотя это меньше, чем 4,16 миллионов человек в эпоху до пандемии, но такая посещаемость доказывает высокий спрос на гонки, и в Формуле 1 ждут, что после окончания пандемии этот показатель вернётся в норму.

На три гоночных уик-энда Гран При пришло более 300000: в США (400000 человек), Мексике (371000 человек) и в Великобритании (356000 человек) – при этом во всех этих странах посещаемость выросла по сравнению с 2019 годом, когда можно было проводить гонки без ограничений на количество зрителей. На 11 Гран При пришло более 100000 болельщиков: в Бельгии (213000 человек), Нидерландах (195000 человек), Турции (190000 человек), Бразилии (181000 человек), Абу-Даби (153000 человек), Саудовской Аравии (143 000 человек), Австрии (132000 человек) и Венгрии (130000 человек).

На 11 Гран При пришло более 100000 болельщиков: в Бельгии (213000 человек), Нидерландах (195000 человек), Турции (190000 человек), Бразилии (181000 человек), Абу-Даби (153000 человек), Саудовской Аравии (143 000 человек), Австрии (132000 человек) и Венгрии (130000 человек).

Стефано Доменикали, президент Формулы 1: «Прошлый сезон стал особенным. Борьба за титул шла до последней гонки, при этом каждый гоночный уик-энд был необычайно интересным. Мы снова стали принимать зрителей, которых считаем сердцем и душой нашего спорта. Хотя наши возможности были ограничены из-за Covid-19, я рад увидеть 2,6 миллионов болельщиков на трибунах по всему миру.

Кроме того, мы зафиксировали очень высокие показатели в сфере телетрансляций и цифровых платформ, что в очередной раз доказало рост интереса к Формуле 1. Мы с нетерпением ждём начала сезона из 23 Гран При, который станет вызовом для всех команд и гонщиков, и где мы увидим новое поколение машин, построенных по новому регламенту. Я знаю, что наши болельщики считают дни до первой гонки».

Статистические функции (справка)

Чтобы просмотреть более подробные сведения о функции, щелкните ее название в первом столбце.

Примечание: Маркер версии обозначает версию Excel, в которой она впервые появилась. В более ранних версиях эта функция отсутствует. Например, маркер версии 2013 означает, что данная функция доступна в выпуске Excel 2013 и всех последующих версиях.

|

Функция |

Описание |

|

СРОТКЛ |

Возвращает среднее арифметическое абсолютных значений отклонений точек данных от среднего. |

|

СРЗНАЧ |

Возвращает среднее арифметическое аргументов. |

|

СРЗНАЧА |

Возвращает среднее арифметическое аргументов, включая числа, текст и логические значения. |

|

СРЗНАЧЕСЛИ |

Возвращает среднее значение (среднее арифметическое) всех ячеек в диапазоне, которые удовлетворяют заданному условию. |

|

СРЗНАЧЕСЛИМН |

Возвращает среднее значение (среднее арифметическое) всех ячеек, которые удовлетворяют нескольким условиям. |

|

БЕТА. |

Возвращает интегральную функцию бета-распределения. |

|

БЕТА.ОБР |

Возвращает обратную интегральную функцию указанного бета-распределения. |

|

БИНОМ.РАСП |

Возвращает отдельное значение вероятности биномиального распределения. |

|

БИНОМ.РАСП.ДИАП |

Возвращает вероятность пробного результата с помощью биномиального распределения. |

|

БИНОМ.ОБР |

Возвращает наименьшее значение, для которого интегральное биномиальное распределение меньше заданного значения или равно ему. |

|

ХИ2.РАСП |

Возвращает интегральную функцию плотности бета-вероятности. |

|

ХИ2.РАСП.ПХ |

Возвращает одностороннюю вероятность распределения хи-квадрат. |

|

ХИ2. |

Возвращает интегральную функцию плотности бета-вероятности. |

|

ХИ2.ОБР.ПХ |

Возвращает обратное значение односторонней вероятности распределения хи-квадрат. |

|

ХИ2.ТЕСТ |

Возвращает тест на независимость. |

|

ДОВЕРИТ.НОРМ |

Возвращает доверительный интервал для среднего значения по генеральной совокупности. |

|

ДОВЕРИТ.СТЬЮДЕНТ |

Возвращает доверительный интервал для среднего генеральной совокупности, используя t-распределение Стьюдента. |

|

КОРРЕЛ |

Возвращает коэффициент корреляции между двумя множествами данных. |

|

СЧЁТ |

Подсчитывает количество чисел в списке аргументов. |

|

СЧЁТЗ |

Подсчитывает количество значений в списке аргументов. |

|

СЧИТАТЬПУСТОТЫ |

Подсчитывает количество пустых ячеек в диапазоне. |

|

СЧЁТЕСЛИ |

Подсчитывает количество ячеек в диапазоне, удовлетворяющих заданному условию. |

|

СЧЁТЕСЛИМН |

Подсчитывает количество ячеек внутри диапазона, удовлетворяющих нескольким условиям. |

|

КОВАРИАЦИЯ.Г |

Возвращает ковариацию, среднее произведений парных отклонений. |

|

КОВАРИАЦИЯ.В |

Возвращает ковариацию выборки — среднее попарных произведений отклонений для всех точек данных в двух наборах данных. |

|

КВАДРОТКЛ |

Возвращает сумму квадратов отклонений. |

|

ЭКСП.РАСП |

Возвращает экспоненциальное распределение. |

|

F.РАСП |

Возвращает F-распределение вероятности. |

|

F.РАСП.ПХ |

Возвращает F-распределение вероятности. |

|

F.ОБР |

Возвращает обратное значение для F-распределения вероятности. |

|

F.ОБР.ПХ |

Возвращает обратное значение для F-распределения вероятности. |

|

F.ТЕСТ |

Возвращает результат F-теста. |

|

ФИШЕР |

Возвращает преобразование Фишера. |

|

ФИШЕРОБР |

Возвращает обратное преобразование Фишера. |

|

ПРЕДСКАЗ |

Возвращает значение линейного тренда. Примечание: В Excel 2016 эта функция заменена на ПРЕДСКАЗ.ЛИНЕЙН из нового набора функций прогнозирования. Однако она по-прежнему доступна для совместимости с предыдущими версиями. |

|

ПРЕДСКАЗ. |

Возвращает будущее значение на основе существующих (ретроспективных) данных с использованием версии AAA алгоритма экспоненциального сглаживания (ETS). |

|

ПРЕДСКАЗ.ЕTS.ДОВИНТЕРВАЛ |

Возвращает доверительный интервал для прогнозной величины на указанную дату. |

|

ПРЕДСКАЗ.ETS.СЕЗОННОСТЬ |

Возвращает длину повторяющегося фрагмента, обнаруженного программой Excel в заданном временном ряду. |

|

ПРЕДСКАЗ. |

Возвращает статистическое значение, являющееся результатом прогнозирования временного ряда. |

|

ПРЕДСКАЗ.ЛИНЕЙН |

Возвращает будущее значение на основе существующих значений. |

|

ЧАСТОТА |

Возвращает распределение частот в виде вертикального массива. |

|

ГАММА |

Возвращает значение функции гамма |

|

ГАММА. |

Возвращает гамма-распределение. |

|

ГАММА.ОБР |

Возвращает обратное значение интегрального гамма-распределения. |

|

ГАММАНЛОГ |

Возвращает натуральный логарифм гамма-функции, Γ(x). |

|

ГАММАНЛОГ.ТОЧН |

Возвращает натуральный логарифм гамма-функции, Γ(x). |

|

ГАУСС |

Возвращает значение на 0,5 меньше стандартного нормального распределения. |

|

СРГЕОМ |

Возвращает среднее геометрическое. |

|

РОСТ |

Возвращает значения в соответствии с экспоненциальным трендом. |

|

СРГАРМ |

Возвращает среднее гармоническое. |

|

ГИПЕРГЕОМ.РАСП |

Возвращает гипергеометрическое распределение. |

|

ОТРЕЗОК |

Возвращает отрезок, отсекаемый на оси линией линейной регрессии. |

|

ЭКСЦЕСС |

Возвращает эксцесс множества данных. |

|

НАИБОЛЬШИЙ |

Возвращает k-ое наибольшее значение в множестве данных. |

|

ЛИНЕЙН |

Возвращает параметры линейного тренда. |

|

ЛГРФПРИБЛ |

Возвращает параметры экспоненциального тренда. |

|

ЛОГНОРМ.РАСП |

Возвращает интегральное логарифмическое нормальное распределение. |

|

ЛОГНОРМ.ОБР |

Возвращает обратное значение интегрального логарифмического нормального распределения. |

|

МАКС |

Возвращает наибольшее значение в списке аргументов. |

|

МАКСА |

Возвращает наибольшее значение в списке аргументов, включая числа, текст и логические значения. |

|

МАКСЕСЛИ |

Возвращает максимальное значение из заданных определенными условиями или критериями ячеек. |

|

МЕДИАНА |

Возвращает медиану заданных чисел. |

|

МИН |

Возвращает наименьшее значение в списке аргументов. |

|

МИНЕСЛИ |

Возвращает минимальное значение из заданных определенными условиями или критериями ячеек. |

|

МИНА |

Возвращает наименьшее значение в списке аргументов, включая числа, текст и логические значения. |

|

МОДА.НСК |

Возвращает вертикальный массив наиболее часто встречающихся или повторяющихся значений в массиве или диапазоне данных. |

|

МОДА. |

Возвращает значение моды набора данных. |

|

ОТРБИНОМ.РАСП |

Возвращает отрицательное биномиальное распределение. |

|

НОРМ.РАСП |

Возвращает нормальное интегральное распределение. |

|

НОРМ.ОБР |

Возвращает обратное значение нормального интегрального распределения. |

|

НОРМ. |

Возвращает стандартное нормальное интегральное распределение. |

|

НОРМ.СТ.ОБР |

Возвращает обратное значение стандартного нормального интегрального распределения. |

|

ПИРСОН |

Возвращает коэффициент корреляции Пирсона. |

|

ПРОЦЕНТИЛЬ.ИСКЛ |

Возвращает k-ю процентиль для значений диапазона, где k — число от 0 и 1 (не включая эти числа). |

|

ПРОЦЕНТИЛЬ.ВКЛ |

Возвращает k-ю процентиль для значений диапазона. |

|

ПРОЦЕНТРАНГ.ИСКЛ |

Возвращает ранг значения в наборе данных как процентную долю набора (от 0 до 1, исключая границы). |

|

ПРОЦЕНТРАНГ.ВКЛ |

Возвращает процентную норму значения в наборе данных. |

|

ПЕРЕСТ |

Возвращает количество перестановок для заданного числа объектов. |

|

ПЕРЕСТА |

Возвращает количество перестановок для заданного числа объектов (с повторами), которые можно выбрать из общего числа объектов. |

|

ФИ |

Возвращает значение функции плотности для стандартного нормального распределения. |

|

ПУАССОН.РАСП |

Возвращает распределение Пуассона. |

|

ВЕРОЯТНОСТЬ |

Возвращает вероятность того, что значение из диапазона находится внутри заданных пределов. |

|

КВАРТИЛЬ.ИСКЛ |

Возвращает квартиль набора данных на основе значений процентили из диапазона от 0 до 1, исключая границы. |

|

КВАРТИЛЬ.ВКЛ |

Возвращает квартиль набора данных. |

|

РАНГ.СР |

Возвращает ранг числа в списке чисел. |

|

РАНГ.РВ |

Возвращает ранг числа в списке чисел. |

|

КВПИРСОН |

Возвращает квадрат коэффициента корреляции Пирсона. |

|

СКОС |

Возвращает асимметрию распределения. |

|

СКОС.Г |

Возвращает асимметрию распределения на основе заполнения: характеристика степени асимметрии распределения относительно его среднего. |

|

НАКЛОН |

Возвращает наклон линии линейной регрессии. |

|

НАИМЕНЬШИЙ |

Возвращает k-ое наименьшее значение в множестве данных. |

|

НОРМАЛИЗАЦИЯ |

Возвращает нормализованное значение. |

|

СТАНДОТКЛОН.Г |

Вычисляет стандартное отклонение по генеральной совокупности. |

|

СТАНДОТКЛОН.В |

Оценивает стандартное отклонение по выборке. |

|

СТАНДОТКЛОНА |

Оценивает стандартное отклонение по выборке, включая числа, текст и логические значения. |

|

СТАНДОТКЛОНПА |

Вычисляет стандартное отклонение по генеральной совокупности, включая числа, текст и логические значения. |

|

СТОШYX |

Возвращает стандартную ошибку предсказанных значений y для каждого значения x в регрессии. |

|

СТЬЮДРАСП |

Возвращает процентные точки (вероятность) для t-распределения Стьюдента. |

|

СТЬЮДЕНТ.РАСП.2Х |

Возвращает процентные точки (вероятность) для t-распределения Стьюдента. |

|

СТЬЮДЕНТ.РАСП.ПХ |

Возвращает t-распределение Стьюдента. |

|

СТЬЮДЕНТ.ОБР |

Возвращает значение t для t-распределения Стьюдента как функцию вероятности и степеней свободы. |

|

СТЬЮДЕНТ. |

Возвращает обратное t-распределение Стьюдента. |

|

СТЬЮДЕНТ.ТЕСТ |

Возвращает вероятность, соответствующую проверке по критерию Стьюдента. |

|

ТЕНДЕНЦИЯ |

Возвращает значения в соответствии с линейным трендом. |

|

УРЕЗСРЕДНЕЕ |

Возвращает среднее внутренности множества данных. |

|

ДИСП. |

Вычисляет дисперсию по генеральной совокупности. |

|

ДИСП.В |

Оценивает дисперсию по выборке. |

|

ДИСПА |

Оценивает дисперсию по выборке, включая числа, текст и логические значения. |

|

ДИСПРА |

Вычисляет дисперсию для генеральной совокупности, включая числа, текст и логические значения. |

|

ВЕЙБУЛЛ.РАСП |

Возвращает распределение Вейбулла. |

|

Z.ТЕСТ |

Возвращает одностороннее значение вероятности z-теста. |

РАСП

РАСП

ОБР

ОБР

ETS

ETS ETS.СТАТ

ETS.СТАТ РАСП

РАСП

ОДН

ОДН СТ.РАСП

СТ.РАСП

ОБР.2Х

ОБР.2Х Г

Г

Важно: Вычисляемые результаты формул и некоторые функции листа Excel могут несколько отличаться на компьютерах под управлением Windows с архитектурой x86 или x86-64 и компьютерах под управлением Windows RT с архитектурой ARM. Подробнее об этих различиях.

Excel (по категориям)

Excel (по алфавиту)

Основные статистические функции в Excel: использование, формулы

Зная статистические формулы и приемы можно обработать, проанализировать и упорядочить большое количество информации. В Эксель инструменты статистики выведены в отдельную категорию функций. Давайте посмотрим, как их найти, а также, какие из них являются наиболее популярными среди пользователей.

В Эксель инструменты статистики выведены в отдельную категорию функций. Давайте посмотрим, как их найти, а также, какие из них являются наиболее популярными среди пользователей.

- Использование статистических функций

- СРЗНАЧ

- МАКС

- МИН

- СРЗНАЧЕСЛИ

- МЕДИАНА

- НАИБОЛЬШИЙ

- НАИМЕНЬШИЙ

- МОДА.ОДН

- СТАНДОТКЛОН

- СРГЕОМ

- Заключение

Использование статистических функций

Смотрите также: “Основные математические функции в Excel: использование, формулы”

Формулы функций в Excel можно вводить вручную непосредственно в той ячейке, где планируется выполнить соответствующие расчеты. Это легко применимо к таким простым действиям, как сложение, вычитание, умножение и деление. Но запомнить формулы сложных функций уже непросто, поэтому проще воспользоваться специальным помощником, который встроен в программу.

Итак, чтобы вставить функцию в ячейку, выполняем одно из следующих действий:

- Находясь в любой вкладке программы щелкаем по значку “Вставить функцию” (fx), которая находится с левой стороны от строки формул.

- Переходим во вкладку “Формулы”, где видим в левом углу ленты инструментов кнопку “Вставить функцию”.

- Используем сочетание клавиш Shift+F3.

Независимо от выбранного способа выше перед нами появится окно вставки функций. Щелкаем по текущей категории и из раскрывшегося списка выбираем пункт “Статистические”.

Далее будет предложен на выбор один из статистических операторов. Отмечаем нужный и жмем OK.

На экране отобразится окно с аргументами выбранной функции, которые нужно заполнить.

Примечание: существует еще один способ выбора требуемой функции. Находясь во вкладке “Формулы” в блоке инструментов “Библиотека функций” щелкаем по значку “Другие функции”, затем выбираем пункт “Статистические” и, наконец, в открывшемся перечне (который можно листать вниз) – нужный оператор.

Давайте теперь рассмотрим наиболее популярные функции.

СРЗНАЧ

Смотрите также: “Как посчитать среднее значение в Excel: формула, функции, инструменты”

Оператор вычисляет среднее арифметическое значение из указанных значений (диапазона). Формула функции выглядит таким образом:

=СРЗНАЧ(число1;число2;…)

В качестве аргументов функции можно указать:

- конкретные числа;

- ссылки на ячейки, которые можно указать как вручную (напечатать с помощью клавиатуры), так и находясь в соответствующем поле щелкнуть по нужному элементу в самой таблице;

- диапазон ячеек – указывается вручную или путем выделения в таблице.

- переход к следующему аргументу происходит путем щелчка по соответствующему полю напротив него или просто нажатием клавиши Tab.

МАКС

Функция помогает определить максимальное значение из заданных чисел (диапазона). Формула оператора следующая:

=МАКС(число1;число2;…)

В аргументах функции, также, как и в случае с оператором СРЗНАЧ можно указать конкретные числа, ссылки на ячейки или диапазоны ячеек.

МИН

Функция находит минимальное число из указанных значений (диапазона ячеек). В общем виде синтаксис выглядит так:

=МИН(число1;число2;…)

Аргументы функции заполняются так же, как и для оператора МАКС.

СРЗНАЧЕСЛИ

Функция позволяет найти среднее арифметическое значение, но при выполнении заданного условия. Формула оператора:

=СРЗНАЧЕСЛИ(диапазон;условие;диапазон_усреднения)

В аргументах указываются:

- Диапазон ячеек – вручную или с помощью выделения в таблице;

- Условие отбора значений из заданного диапазона (больше, меньше, не равно) – в кавычках;

- Диапазон_усреднения – не является обязательным аргументом для заполнения.

МЕДИАНА

Оператор находит медиану заданного диапазона значений. Синтаксис функции:

=МЕДИАНА(число1;число2;…)

В аргументах указываются: конкретные числа, ссылки на ячейки или диапазоны элементов.

НАИБОЛЬШИЙ

Функция позволяет найти из указанного диапазона значений с заданной позицией (по убыванию). Формула оператора:

=НАИБОЛЬШИЙ(массив;k)

Аргумента функции два: массив и номер позиции – K.

Допустим, имеется ряд чисел 4, 6, 12, 24, 15, 9. Если мы укажем в качестве аргумента “K” число 2, результатом будет значение, равное 15, т.к. оно второе по величине в выбранном диапазоне.

НАИМЕНЬШИЙ

Функция также, как и оператор НАИБОЛЬШИЙ, выполняет поиск из указанного диапазона значений. Правда, в данном случае счет идет по возрастанию. Синтаксис оператора следующий:

=НАИМЕНЬШИЙ(массив;k)

МОДА.ОДН

Функция пришла на замену более старому оператору “МОДА” (теперь находится в категории “Полный алфавитный перечень”). Позволяет определять число, которое повторяется чаще остальных в выбранном диапазоне. Работает функция по формуле:

=МОДА. ОДН(число1;число2;…)

ОДН(число1;число2;…)