-

Обществознание ЕГЭ-2014-2015

/

-

Финансы в экономике

/

-

Финансы

Финансы – совокупность денежных средств, рассматриваемых в их создании и движении, и экономических отношений, обусловленные взаимными расчетами между хозяйствующими субъектами.

ФУНКЦИИ ФИНАНСОВ

|

Наименование функции |

Ее сущность |

|

Распределительная |

Распределение и перераспределение внутреннего валового дохода, благодаря чему денежные средства поступают в распределение государства, муниципалитета |

|

Контрольная |

Отслеживание всего хода распределительного процесса, а также расходования по целевому назначению денежных средств, поступающих из федерального бюджета |

|

Регулирующая |

Вмешательство государства в процесс производства через финансы (налоги, государственные кредиты и т.д.) |

|

Стабилизирующая |

Обеспечение граждан стабильными экономическими и социальными условиями |

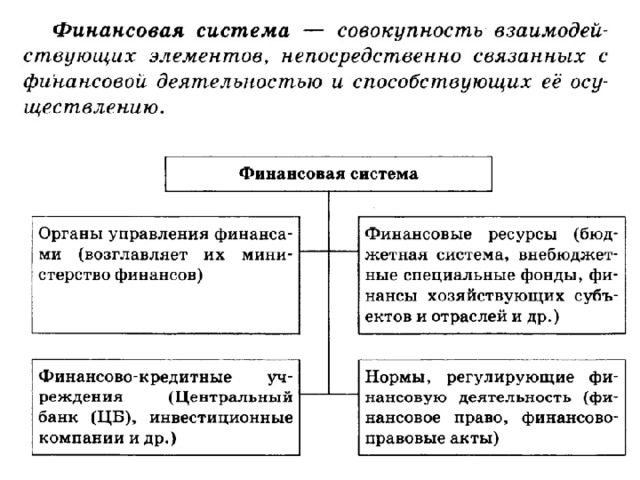

Финансовая система – совокупность взаимосвязанных и взаимодействующих элементов, непосредственно связанных с финансовой деятельностью и способствующих ее осуществлению.

Финансовая система включает:

— органы управления финансами во главе с Министерством финансов

— финансово-кредитные учреждения (ЦБ, инвестиционные компании и др.)

— финансовые ресурсы (бюджетная система, внебюджетные специальные фонды, финансы хозяйствующих субъектов и отраслей и др.)

— нормы, регулирующие финансовую деятельность (финансовое право, финансово-правовые акты)

Всего: 60 1–20 | 21–40 | 41–60

Добавить в вариант

Опираясь на знания обществоведческого курса, объясните смысл понятия «банковская система». Какое определение понятия «банковская безопасность» автор считает верным? Какие две другие точки зрения на понимание банковской безопасности он приводит? (Укажите содержание этих точек зрения.)

Показать

1

Какую связь между эффективностью банковской системы и состоянием национальной экономики прослеживает автор? Какие два фактора, обуславливающие повышение опасности существования и деятельности кредитных организаций для любой финансовой среды, он называет? Элементом какой системы, с точки зрения автора, является банковская безопасность?

2

Автор пишет о различных уровнях банковской системы. Какие кредитные организации представляют нижний уровень банковской системы РФ? Назовите две любые кредитные организации. Назовите две любые функции этих кредитных организаций и проиллюстрируйте каждую примером.

3

Автор пишет о том, что безопасность банковской системы формируется под воздействием сложной совокупности различных факторов. Приведите объяснения зависимости безопасности банковской системы от любых двух приведённых автором факторов. Каждый раз называйте фактор и приводите объяснение.

4

Опираясь на знания обществоведческого курса, объясните смысл понятия «банковская система». Какое определение понятия «банковская безопасность» автор считает верным?

(В объяснении смысла / определении понятия должно быть указано не менее двух существенных признаков. Объяснение/определение может быть дано в одном или нескольких распространённых предложениях.)

Автор пишет о том, что безопасность банковской системы формируется под воздействием сложной совокупности различных факторов. Приведите объяснения зависимости безопасности банковской системы от любых двух приведённых автором факторов. Каждый раз называйте фактор и приводите объяснение.

Показать

1

Какую связь между эффективностью банковской системы и состоянием национальной экономики прослеживает автор? Какие два фактора, обуславливающие повышение опасности существования и деятельности кредитных организаций для любой финансовой среды, он называет? Элементом какой системы, с точки зрения автора, является банковская безопасность?

2

Автор пишет о различных уровнях банковской системы. Какие кредитные организации представляют нижний уровень банковской системы РФ? Назовите две любые кредитные организации. Назовите две любые функции этих кредитных организаций и проиллюстрируйте каждую примером.

3

Опираясь на знания обществоведческого курса, объясните смысл понятия «банковская система». Какое определение понятия «банковская безопасность» автор считает верным? Какие две другие точки зрения на понимание банковской безопасности он приводит? (Укажите содержание этих точек зрения.)

Какую связь между эффективностью банковской системы и состоянием национальной экономики прослеживает автор? Какие два фактора, обуславливающие повышение опасности существования и деятельности кредитных организаций для любой финансовой среды, он называет? Элементом какой системы, с точки зрения автора, является банковская безопасность?

Показать

1

Автор пишет о различных уровнях банковской системы. Какие кредитные организации представляют нижний уровень банковской системы РФ? Назовите две любые кредитные организации. Назовите две любые функции этих кредитных организаций и проиллюстрируйте каждую примером.

2

Автор пишет о том, что безопасность банковской системы формируется под воздействием сложной совокупности различных факторов. Приведите объяснения зависимости безопасности банковской системы от любых двух приведённых автором факторов. Каждый раз называйте фактор и приводите объяснение.

3

Опираясь на знания обществоведческого курса, объясните смысл понятия «банковская система». Какое определение понятия «банковская безопасность» автор считает верным? Какие две другие точки зрения на понимание банковской безопасности он приводит? (Укажите содержание этих точек зрения.)

Автор пишет о различных уровнях банковской системы. Какие кредитные организации представляют нижний уровень банковской системы РФ? Назовите две любые кредитные организации. Назовите две любые функции этих кредитных организаций и проиллюстрируйте каждую примером.

Показать

1

Какую связь между эффективностью банковской системы и состоянием национальной экономики прослеживает автор? Какие два фактора, обуславливающие повышение опасности существования и деятельности кредитных организаций для любой финансовой среды, он называет? Элементом какой системы, с точки зрения автора, является банковская безопасность?

2

Автор пишет о том, что безопасность банковской системы формируется под воздействием сложной совокупности различных факторов. Приведите объяснения зависимости безопасности банковской системы от любых двух приведённых автором факторов. Каждый раз называйте фактор и приводите объяснение.

3

Опираясь на знания обществоведческого курса, объясните смысл понятия «банковская система». Какое определение понятия «банковская безопасность» автор считает верным? Какие две другие точки зрения на понимание банковской безопасности он приводит? (Укажите содержание этих точек зрения.)

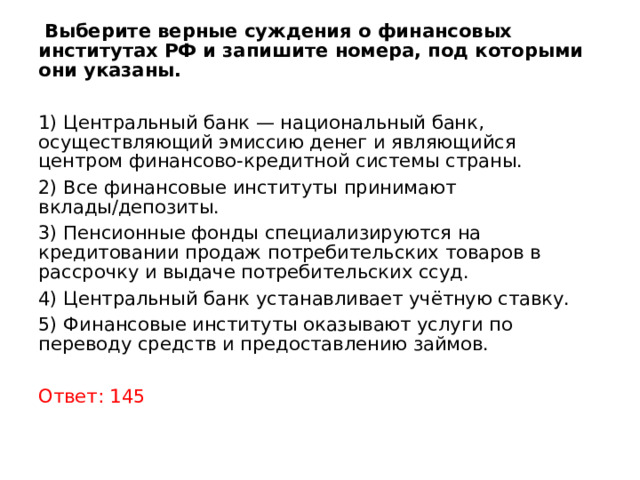

Выберите верные суждения о финансовых институтах РФ и запишите номера, под которыми они указаны.

1) Центральный банк — национальный банк, осуществляющий эмиссию денег и являющийся центром финансово-кредитной системы страны.

2) Все финансовые институты принимают вклады/депозиты.

3) Пенсионные фонды специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче потребительских ссуд.

4) Центральный банк устанавливает учётную ставку.

5) Финансовые институты оказывают услуги по переводу средств и предоставлению займов.

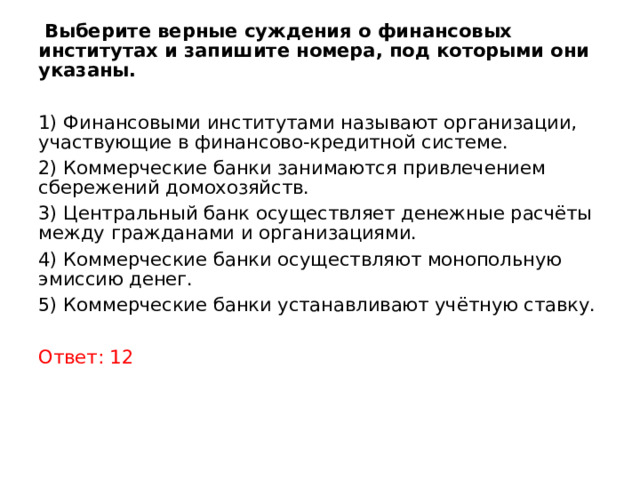

Выберите верные суждения о финансовых институтах и запишите номера, под которыми они указаны.

1) Финансовыми институтами называют организации, участвующие в финансово-кредитной системе.

2) Коммерческие банки занимаются привлечением сбережений домохозяйств.

3) Центральный банк осуществляет денежные расчёты между гражданами и организациями.

4) Коммерческие банки осуществляют монопольную эмиссию денег.

5) Коммерческие банки устанавливают учётную ставку.

Выберите верные суждения о финансовых институтах и запишите цифры, под которыми они указаны.

1) К финансовым институтам относят организации, работающие на финансовом рынке.

2) Финансовые институты выступают посредниками между участниками рыночных отношений, регулируют финансовые потоки.

3) Страховые компании выдают кредиты юридическим и физическим лицам.

4) Инвестиционные фонды устанавливают и регулируют ключевую ставку.

5) В банковскую систему РФ входят Центральный Банк РФ и коммерческие банки.

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Банки и банковская система». План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

Запишите слово, пропущенное в таблице.

| Банковская система России | ||

|---|---|---|

| верхний уровень | …

банк |

|

| нижний уровень | коммерческие

банки |

небанковские

кредитные организации |

Установите соответствие между функциями и уровнями банковской системы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИИ

A) монопольная эмиссия денег

Б) кредитование населения

B) хранение золотовалютных резервов государства

Г) лицензирование финансовых организаций

Д) осуществление платежей между фирмами

УРОВНИ БАНКОВСКОЙ СИСТЕМЫ

1) центральный банк

2) коммерческие банки

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Выберите верные суждения о финансовых институтах и запишите цифры, под которыми они указаны.

1) Коммерческие банки занимаются производством материальных благ, торговлей и страхованием имущества.

2) Паевые инвестиционные фонды объединяют средства для совместного приобретения активов и раздела связанных с этим рисков, прибыли или убытков.

3) Целью деятельности Банка России является защита и обеспечение устойчивости рубля.

4) Банк России осуществляет надзор за деятельностью кредитных организаций и банковских групп.

5) Коммерческие банки осуществляют эмиссию денег.

Источник: Демонстрационная версия ЕГЭ—2022 по обществознанию, Демонстрационная версия ЕГЭ—2023 по обществознанию

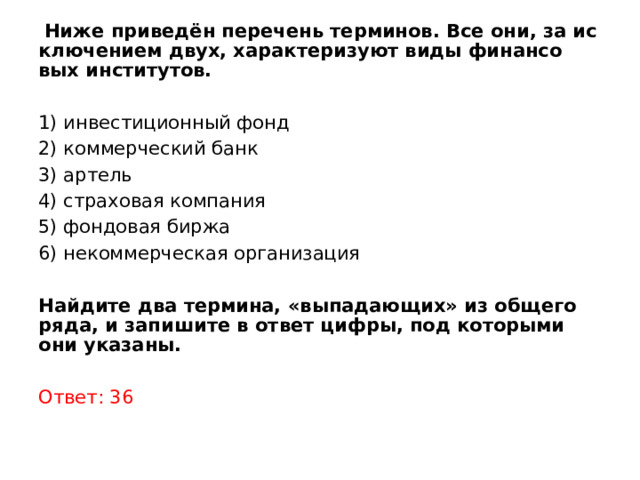

Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют виды финансовых институтов.

1) инвестиционный фонд; 2) коммерческий банк; 3) артель; 4) страховая компания; 5) фондовая биржа; 6) некоммерческая организация

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

Предметная область: Экономика. Финансовые институты, банковская система

Запишите слово, пропущенное в таблице.

Предметная область: Экономика. Финансовые институты, банковская система

Найдите в приведённом ниже списке функции центрального банка и запишите цифры, под которыми они указаны.

1) эмиссия денег

2) кредитование банков

3) открытие депозитных вкладов

4) приём коммунальных платежей

5) определение учётной ставки

6) консультирование граждан по финансовым вопросам

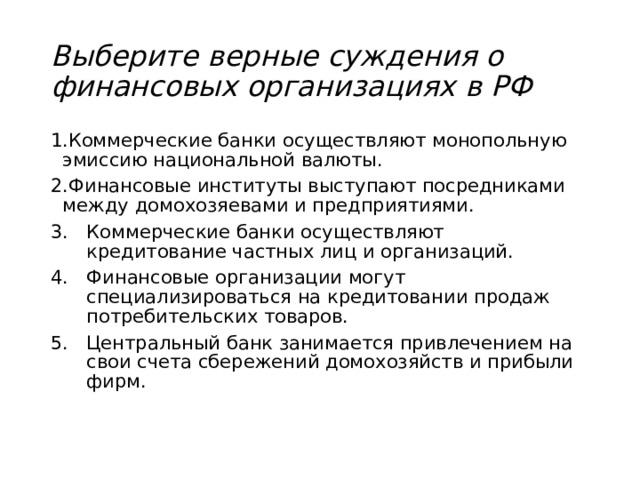

Выберите верные суждения о финансовых организациях в РФ и запишите цифры, под которыми они указаны.

1) Коммерческие банки осуществляют монопольную эмиссию национальной валюты.

2) Финансовые институты выступают посредниками между домохозяйствами и предприятиями.

3) Коммерческие банки осуществляют кредитование частных лиц и организаций.

4) Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров.

5) Центральный банк занимается привлечением на счета сбережений домохозяйств и прибыли фирм.

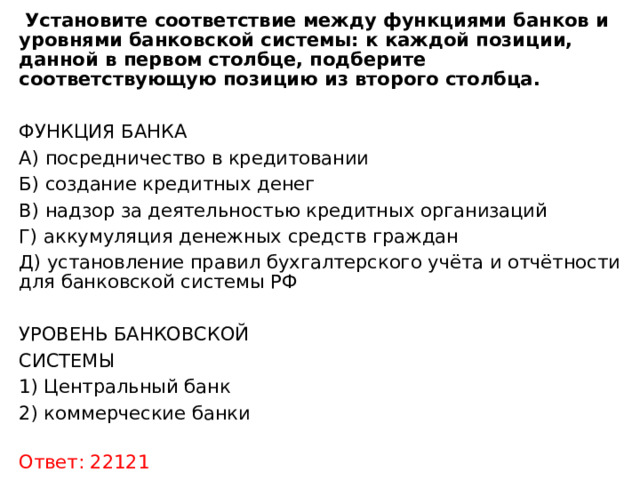

Установите соответствие между функциями банков и уровнями банковской системы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИЯ БАНКА

А) посредничество в кредитовании

Б) создание кредитных денег (векселей и чеков)

В) надзор за деятельностью кредитных организаций

Г) аккумуляция денежных средств граждан

Д) установление правил бухгалтерского учёта и отчётности для банковской системы РФ

УРОВЕНЬ БАНКОВСКОЙ

СИСТЕМЫ

1) Центральный банк

2) коммерческие банки

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют понятие «центральный банк».

1) эмиссия денег; 2) лицензирование финансовых организаций; 3) установление учётной ставки; 4) принятие законов; 5) открытие депозитов; 6) обеспечение расчётов правительства.

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

Предметная область: Экономика. Финансовые институты, банковская система

Источник: ЕГЭ по обществознанию 10.06.2013. Основная волна. Центр. Вариант 3.

Задания Д22 C3 № 5722

Опираясь на обществоведческие знания, объясните смысл понятия «кредит». Какие причины, препятствующие получению кредита в банке, названы в тексте? Какие дополнительные источники финансирования указаны в тексте (укажите два источника)?

Показать

1

Какую характерную черту (проблему) малого бизнеса называют авторы? Какие два объяснения существования этой проблемы они указывают?

2

Назовите три меры, которые авторы текста указывают как необходимые для оказания поддержки малому бизнесу. На основании знаний обществоведческого курса приведите две меры по поддержке малого бизнеса, не указанные в тексте.

3

Опираясь на знания обществоведческого курса, назовите три объяснения роли малого бизнеса в современной экономике. Проиллюстрируйте одно из объяснений примером.

4

Задания Д22 C3 № 6545

Какие причины, препятствующие получению кредита в банке, названы в тексте? Какие дополнительные источники финансирования указаны в тексте (укажите два источника)?

Установите соответствие между функциями и осуществляющими их банками: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИИ

А) осуществляют кредитование юридических лиц

Б) проводят эмиссию банкнот и монет

В) проводят государственную валютную политику

Г) регулируют деятельность кредитных институтов

Д) осуществляют кредитование физических лиц

БАНКИ

1) центральные банки

2) коммерческие банки

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Опираясь на знания обществоведческого курса, назовите три объяснения роли малого бизнеса в современной экономике. Проиллюстрируйте одно из объяснений примером.

Показать

1

Какую характерную черту (проблему) малого бизнеса называют авторы? Какие два объяснения существования этой проблемы они указывают?

2

Назовите три меры, которые авторы текста указывают как необходимые для оказания поддержки малому бизнесу. На основании знаний обществоведческого курса приведите две меры по поддержке малого бизнеса, не указанные в тексте.

3

Задания Д22 C3 № 5722

Опираясь на обществоведческие знания, объясните смысл понятия «кредит». Какие причины, препятствующие получению кредита в банке, названы в тексте? Какие дополнительные источники финансирования указаны в тексте (укажите два источника)?

Всего: 60 1–20 | 21–40 | 41–60

2.6 Финансовые институты. Банковская система

I. Финансовые институты.

II. Банк. Банковская система. Функции банка. Виды банков.

I. Финансовые институты.

Финансовые институты — коммерческие учреждения, осуществляющие финансовые операции, а именно оказывают услуги по перевод средств и предоставлению займов.

• Банки

• Пенсионные фонды создаются частными и государственными компаниями, предприятиями для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в эти фонды. Частные пенсионные фонды собирают часть заработной платы работников с обязательством в будущем выплачивать им пенсии. До их использования по прямому назначению собранные средства вкладывают в покупку ценных бумаг крупных корпораций, доход от которых идёт на увеличение пенсионного фонда.

Государственные пенсионные фонды, собирающие, например, в США ежегодно сотни миллиардов долларов, вкладывают их в облигации министерства финансов.

Пенсионный фонд Российской Федерации — самостоятельное финансово-кредитное учреждение, осуществляющее государственное управление финансами пенсионного обеспечения.

• Инвестиционные компании — финансово-кредитный институт, аккумулирующий денежные средства юридических и физических лиц через продажу им собственных ценных бумаг. Инвестиционная компания выступает посредником между заёмщиками и частным инвестором, выражая интересы последнего. Привлечённые средства компания размещает в своей стране или за рубежом путём покупки акций и облигаций предприятий. Важно, что разнообразный набор ценных бумаг позволяет этим компаниям уменьшить риск потери капитала и обеспечить стабильность и большую надёжность доходов вкладчиков, поскольку кризис или финансовые неурядицы затрагивают различные отрасли по-разному.

• Страховые компании — организации, оказывающие страховые услуги. Они используют средства специальных страховых фондов (отчисления предприятий, граждан), предназначенные для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. Например, если вы пострадали во время наводнения или пожара (уничтожено имущество или нанесён ущерб физическому здоровью), то вам, если вы застраховали имущество и здоровье, выплачивается сумма определённого размера.

• Финансовые компании специализируются на предоставлении потребительского кредита и мелких ссуд индивидуальным заёмщикам. Например, вы можете приобрести товары длительного пользования (холодильник, стиральная машина, мебель), оформив через магазин их покупку в кредит.

• Фондовые биржи специализируются на продаже и покупке ценных бумаг. Все сделки в этом учреждении заключаются методом открытого торга. Так, ценные бумаги приобретаются в ходе публичных торгов лицом, предложившим наивысшую цену. Коммерческие банки размещают на них акции и облигации своих клиентов. Фондовые биржи активно участвуют в процессе переливания денежных средств в высокодоходные отрасли экономики, поддерживая их развитие.

• Межгосударственные финансово-кредитные институты: Мировой банк, Международный валютный фонд. Европейский банк реконструкции и развития. Международный банк экономического сотрудничества. Они занимаются финансированием и кредитованием разных стран, содействуют мировой торговле, оказывают необходимую помощь в стабилизации финансовой системы развивающихся стран и т. п.

Деятельность государственных и частных финансовых институтов оказывает значительное влияние на формирование ссудного капитала, его эффективное использование, а также на общеэкономическую и финансовую политику государства.

II. Банк. Его функции.

Банк — финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам.

Банковская система — совокупность действующих в стране банков и других кредитных учреждений и организаций.

Современная банковская система состоит из двух уровней: верхний — центральный банк и нижний — коммерческие банки; также могут действовать международные банки.

Центральный банк (Банк России) — национальный банк, осуществляющий монопольную эмиссию денег и являющийся центром финансово-кредитной системы страны. В России это Банк России (Центральный банк РФ). Он независим от органов исполнительной власти, но подотчётен законодательной власти. ЦБ имеет право предлагать на рассмотрение парламента проекты законов.

Функции Центрального банка:

- осуществление эмиссии денег,

- хранение золотовалютных резервов государства;

- осуществление по поручению Правительства РФ операций с золотом и иностранной валютой,

- выполнение расчётных операций для Правительства;

- установление для коммерческих банков нормы обязательных резервов;

- осуществление кредитования коммерческих банков;

- установление ключевой ставки (на её основе рассчитываются проценты коммерческих банков по кредитам и вкладам);

- осуществление лицензирования и контроля деятельности финансовых организаций.

Коммерческие банки (частные и государственные) — посредники в платежах между субъектами экономики, операциях с ценными бумагами. Коммерческие банки должны получить от Центрального банка лицензию на выполнение своих функций.

Функции коммерческих банков:

- привлечение депозитов (вкладов),

- выдача кредитов,

- расчётно-кассовые операции,

- операции с ценными бумагами, иностранной валютой и др.

Одна из главных задач коммерческих банков — привлечение сбережений граждан и прибыли фирм, их аккумулирование и вложение с целью получения дохода.

Банковские операции делятся на:

1) активные — операции, связанные с предоставлением кредитов (размещение банковских ресурсов). Примеры: предоставление ссуды под залог товаров, предоставление кредита под залог векселя, предоставление гражданам потребительских кредитов, развитие ипотечного кредитования.

2) пассивные — операции, связанные с мобилизацией денежных доходов и сбережений и их аккумуляции (привлечение средств на счета банков).

Основные виды бирж:

1) Товарная биржа — форма рынка товаров, продаваемых большими партиями, как правило по образцам.

2) Валютная биржа — осуществляет операции по купле-продаже иностранной валюты.

3) Биржа труда — осуществляет посредничество на рынке труда, регистрирует безработных, помогает трудоустройству.

4) Фондовая биржа- осуществляет организацию обращения ценных бумаг, определяет их рыночную стоимость (прежде всего, акций и облигаций)

Подготовка к ЕГЭ 2.6. Финансовые институты. Банковская система. (экономика)

Выполнила Ищук Людмила Александровна

г.Екатеринбург

МБОУ СОШ №18

Учитель истории и обществознания

ФИНАНСЫ (от лат. Financia – наличность, доход) – денежные средства, ценные бумаги и денежные обязательства государства, предприятия, семьи

ФИНАНСЫ – совокупность денежных средств, рассматриваемых в их создании и движении, и экономических отношении, обусловленных взаимными расчетами между хозяйствующими субъектами.

ФИНАНСЫ

ПУБЛИЧНЫЕ

(международные, государственные, муниципальные)

ЛИЧНЫЕ (семейные )

КОРПОРАТИВНЫЕ (финансы банков, малого бизнеса )

ЗАДАЧА:

распределение и перераспределение общественного продукта

и национального дохода.

Посредники – финансовые институты.

ФУНКЦИИ ФИНАНСОВ

РАСПРЕДЕЛИТЕЛЬНАЯ

распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распоряжение государства, регионов, муниципалитетов и далее

КОНТРОЛЬНАЯ

через финансы отслеживается весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета

РЕГУЛИРУЮЩАЯ

через финансы (налоги, государственные кредиты и т. д.) государство воздействует на процесс производства

обеспечение граждан стабильными экономическими и социальными условиями

СТАБИЛИЗИРУЮЩАЯ

Сущность финансов проявляется в их функциях: распределительной, контрольной, стимулирующей, фискальной. Распределительная функция финансов заключается в обеспечении субъектов хозяйствования необходимыми финансовыми ресурсами, которые используются в форме денежных фондов целевого назначения. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий, фирм, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат. Финансы, связанные с движением стоимости общественного продукта, выраженного в денежной форме, обладают свойством количественно (через финансовые ресурсы и фонды) отображать воспроизводственный процесс в целом и различные его фазы. Это позволяет систематически контролировать складывающиеся в обществе экономические пропорции, что отражает другую функцию финансов — контрольную. Стимулирующая функция финансов проявляется в следующем: маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. С помощью налогов, льгот, санкций государство может стимулировать технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства. Выполнение финансами фискальной функции связано с тем, что с помощью налогов достигается изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая либо вообще не имеет собственных источников доходов (библиотеки, архивы), либо обладает недостаточными источниками доходов для обеспечения должного уровня развития (фундаментальная наука, театры, музеи).

сбор налогов, для решения экономических, социальных. политических и пр. задач государства и общества

ФИСКАЛЬНАЯ

поддержка определенных секторов экономики через инвестирование финансовых ресурсов

СТИМУЛИРУЮЩАЯ

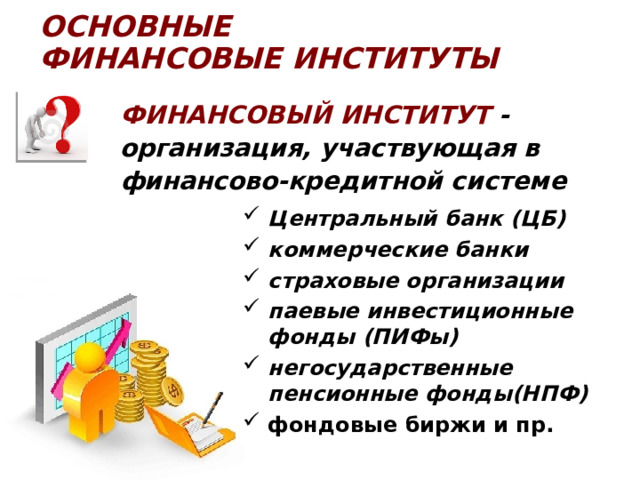

ОСНОВНЫЕ ФИНАНСОВЫЕ ИНСТИТУТЫ

Финансовый ИНСТИТУТ — организация, участвующая в финансово-кредитной системе

- Центральный банк (ЦБ)

- коммерческие банки

- страховые организации

- паевые инвестиционные фонды (ПИФы)

- негосударственные пенсионные фонды(НПФ)

- фондовые биржи и пр.

Финансовые институты – коммерческие учреждения осуществляющие финансовые операции

- Межгосударственные финансово- кредитные институты

Основное предназначение финансовых институтов – организация посредничества, т.е. эффективного перемещения денежных средств от кредиторов к заёмщикам.

денежки

кредитор

Инвестиционный проект (идеи), но денег нет

Финансовый институт

Банк

Финансовая организация,

осуществляющая деятельность

по:

- приему депозитов;

- предоставлению ссуд;

- организации расчетов;

- купле и продаже ценных бумаг

Страховая компания

Компания, оказывающая

Страховые услуги,

осуществляющая страхование

жизни, здоровья, имущества,

ответственности

Пенсионный фонд

Создаваемый частными и

государственными компаниями,

предприятиями фонд для

выплаты пенсий и пособий лицам,

вносящим пенсионные взносы в

этот фонд

Инвестиционная компания

Финансово-кредитная

организация. Выступает в

качестве посредника между

заёмщиком и частным

инвестором, выражая интересы

последнего.

Фондовая биржа

Организованный рынок,

на котором осуществляются

сделки с ценными бумагами

и иными финансовыми

Документами

Международные

финансово-кредитные

институты

Институты, занимающиеся

финансированием и кредитованием

разных стран, содействующие

мировой торговле, оказывающие

помощь в стабилизации финансовой

системы развивающихся стран.

Мировой банк

Международный

валютный фонд

Европейский банк

реконструкции

и развития

Банковская система,

её структура и функции

Происхождение банков

Слово “ банк ” происходит от итальянского “ banco ” и означает “стол”, «скамья». Предшественниками банков были средневековые менялы – представители денежно-торгового капитала; они принимали денежные средства у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров. В Англии капиталистическая банковская система возникла в XVI в., причём банкиры вышли из среды либо золотых дел мастеров, либо купцов.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Банк (от итал. Banco скамья) — это финансовая организация, сосредоточившая временно свободные денежные средства предприятий и граждан с целью последующего их предоставления в долг или кредит за определенную плату..

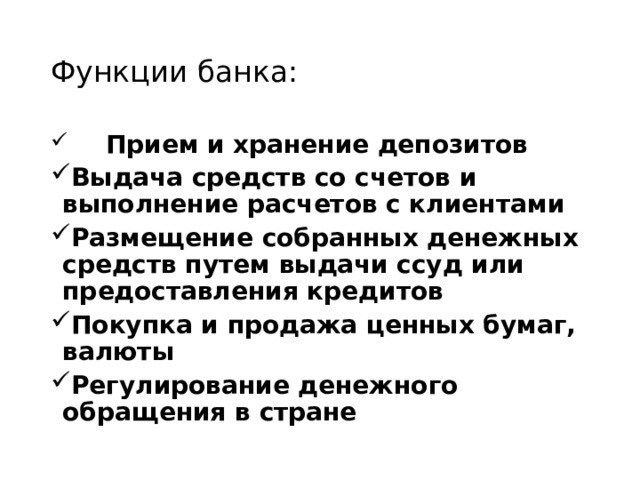

Функции банка:

- Прием и хранение депозитов

- Выдача средств со счетов и выполнение расчетов с клиентами

- Размещение собранных денежных средств путем выдачи ссуд или предоставления кредитов

- Покупка и продажа ценных бумаг, валюты

- Регулирование денежного обращения в стране

* Платежный баланс — движение денежных средств в виде платежей из страны в страну.

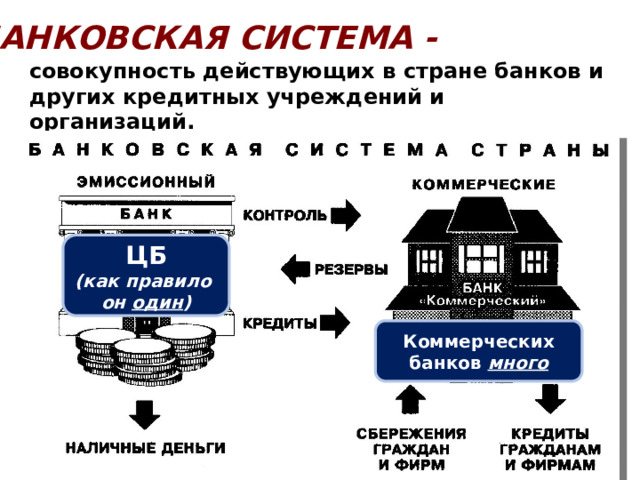

БАНКОВСКАЯ СИСТЕМА —

совокупность действующих в стране банков и других кредитных учреждений и организаций.

ЦБ

(как правило

он один )

Коммерческих банков много

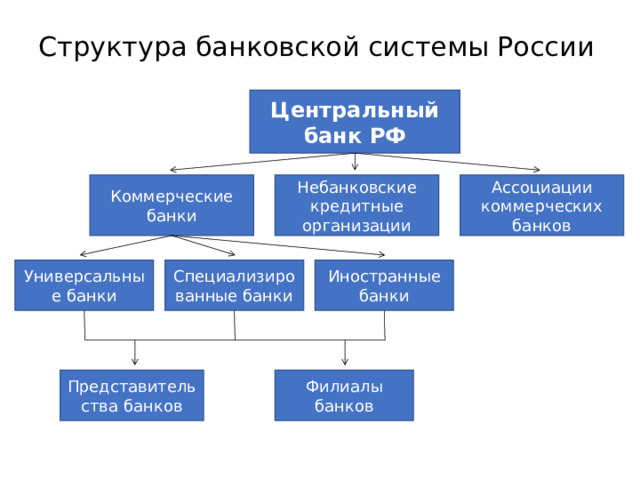

Структура банковской системы России

Центральный банк РФ

Ассоциации коммерческих банков

Небанковские кредитные организации

Коммерческие банки

Иностранные банки

Специализированные банки

Универсальные банки

Филиалы банков

Представительства банков

Центральный банк

Центральный банк Российской Федерации (Банк России) — это главный банк первого уровня, экономически независимое учреждение.

Центральный банк РФ разрабатывает и реализует совместно с Правительством России единую государственную кредитно-денежную политику.

Центральный банк

( central bank) — главный банк страны, который имеет исключительное право на эмиссию национальной валюты и контролирует деятельность других банков

Банк России, Москва

ЦЕНТРАЛЬНЫЙ БАНК

ЦЕНТРАЛЬНЫЙ БАНК (ЦБ) — главный регулирующий орган кредитной системы страны или группы стран.

БАЗОВЫЕ ФУНКЦИИ ЦБ:

Цель:

не допустить финансового краха

в стране

- эмиссионная монополия в отношении банкнот (только ЦБ осуществляет денежную эмиссию);

- является «банком банков», т.е расчетным центром банковской системы, предоставляет ей кредиты, в некоторых странах осуществляет надзор за деятельностью банков;

- является банком правительства;

- проводит денежно-кредитное регулирование;

- хранит золотовалютные резервы страны.

ЦБ Россиской Федерации

Банк Англии

Федеральная резервная система США

(Банк России)

Функции ЦБ

ДЕНЕЖНОЕ РЕГУЛИРОВАНИЕ:

- Эмиссия денег;

- Устанавливает и публикует официальные курсы иностр. валют по отношению к рублю;

- организет и осуществляет валютное регулирование и валютный контроль для стабильности национальной валюты;

- Управляет золотовалютными резервами страны

- Предоставляет кредиты коммерческим банкам;

- Выпуск и погашение государственных ценных бумаг;

Функции ЦБ РФ

КОНТРОЛЬ И РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫХ ОРГАНИЗАЦИЙ:

- ЛИЦЕНЗИРУЕТ И КОНТРОЛИТУЕТ ДЕЯТЕЛЬНОСТЬ БАНКОВ;

- КРЕДИТУЕТ КРЕДИТНЫЕ ОРГАНИЗАЦИИ ( устанавливает ключевую ставку);

- Устанавливает обязательные резервы для коммерческих банков и организует их хранение;

- Устанавливает правила проведения банковских операций.

Функции ЦБ РФ

«БАНКИР ПРАВИТЕЛЬСТВА»:

- Кредитует правительство для покрытия внутригодовых разрывов между доходами и расходами;

- Обслуживает счета бюджетов всех уровней;

- Осуществляет межгосударственные расчеты.

Коммерческий банк

( commercial bank) — фирма, которая занимается привле-чением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

Коммерческие банки

- Коммерческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаги посреднические операции)

КОММЕРЧЕСКИЕ БАНКИ

КОММЕРЧЕСКИЙ БАНК (commercial bank) – кредитно-финансовая организация, обслуживающая предприятия и население.

Цель:

прибыль

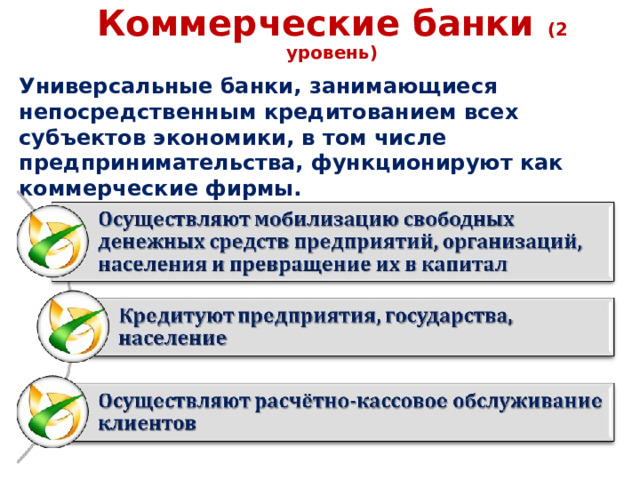

Коммерческие банки (2 уровень)

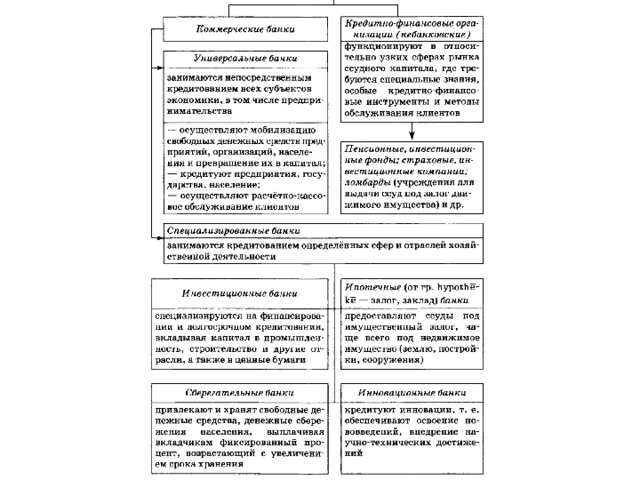

Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том числе предпринимательства, функционируют как коммерческие фирмы.

Виды коммерческих банков

Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности

Инвестиционные банки.

Специализируются на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность, строительство и другие отрасли, а также ценные бумаги

Ипотечные банки

Предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество

Виды коммерческих банков

Инновационные банки

Кредитуют инновации, т.е. обеспечивают внедрение научно-технических достижений

Сберегательные банки.

Привлекают и хранят свободные денежные средства, денежные сбережения населения , выплачивая вкладчикам фиксированный процент, возрастающий с увеличением срока хранения

ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

активные

направлены на то,

чтобы заставить

деньги работать

пассивные

направлены на

мобилизацию

денег

- банковские ссуды;

- покупка ценных бумаг;

- резервы.

- собственный капитал;

- вклады.

Банковские операции

Активные операции

Пассивные операции

Предоставление кредитов , покупка ценных бумаг, недвижимости …

Прием вкладов (депозитов), получение кредитов от ЦБ и других банков, выпуск собственных ценных бумаг

Банковские услуги

Осуществление наличных и

безналичных платежей, выпуск

и хранение ценных бумаг,

трастовые (доверительные)

операции

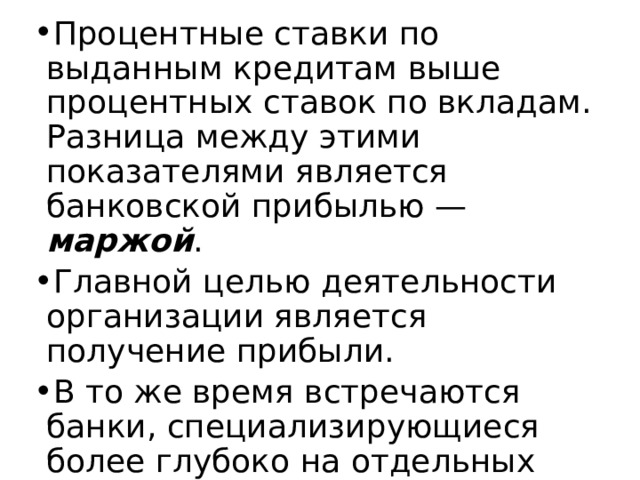

- Процентные ставки по выданным кредитам выше процентных ставок по вкладам. Разница между этими показателями является банковской прибылью — маржой .

- Главной целью деятельности организации является получение прибыли.

- В то же время встречаются банки, специализирующиеся более глубоко на отдельных банковских услугах.

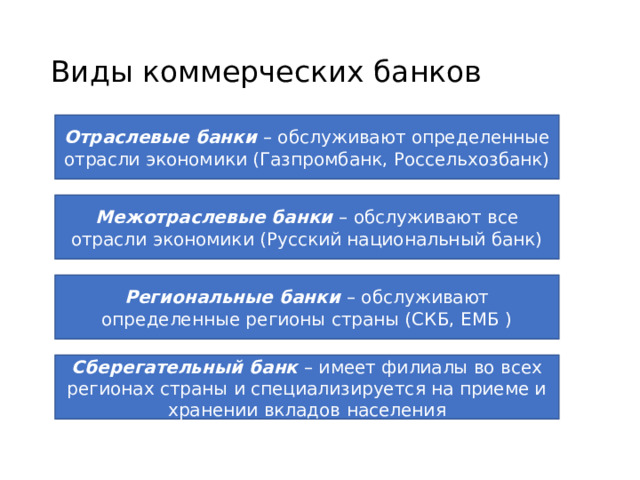

Виды коммерческих банков

Отраслевые банки – обслуживают определенные отрасли экономики (Газпромбанк, Россельхозбанк)

Межотраслевые банки – обслуживают все отрасли экономики (Русский национальный банк)

Региональные банки – обслуживают определенные регионы страны (СКБ, ЕМБ )

Сберегательный банк – имеет филиалы во всех регионах страны и специализируется на приеме и хранении вкладов населения

Сущность кредита

- Термин “кредит” происходит от латинского “creditum” — ссуда, долг

- Кредит имеет денежную природу

- Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Сущность кредита.

Термин “кредит” происходит от латинского “creditum” — ссуда, долг. Кредит возник из потребностей развития товарно — денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу.

Банк является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Также отметим, что кредит – это форма движения ссудного.

- Кредит — форма движения ссудного капитала

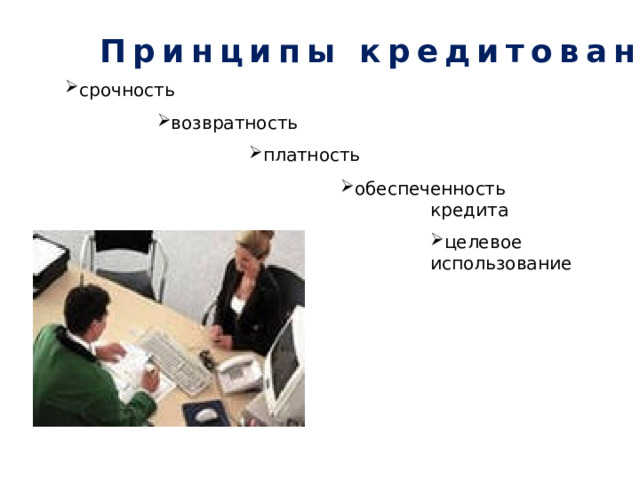

Принципы кредитования

- срочность

- возвратность

- платность

- обеспеченность кредита

- целевое использование

В основе условий кредитования лежат следующие принципы:

- срочность;

- возвратность;

- платность;

- обеспеченность кредита;

- целевое использование.

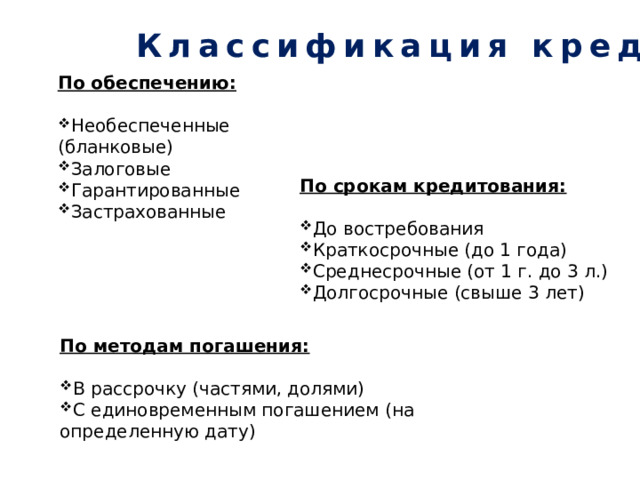

Классификация кредитов

По обеспечению:

- Необеспеченные (бланковые)

- Залоговые

- Гарантированные

- Застрахованные

По срокам кредитования:

- До востребования

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 г. до 3 л.)

- Долгосрочные (свыше 3 лет)

По обеспечению кредиты подразделяются на:

Необеспеченные (бланковые);

Залоговые;

Гарантированные;

Застрахованные.

По срокам кредитования кредиты бывают:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1 г. до 3 л.)

Долгосрочные (свыше 3 лет)

И наконец, по методам погашения кредиты бывают:

В рассрочку, то есть с погашением частями или долями;

С единовременным погашением (на определенную дату).

По методам погашения:

- В рассрочку (частями, долями)

- С единовременным погашением (на определенную дату)

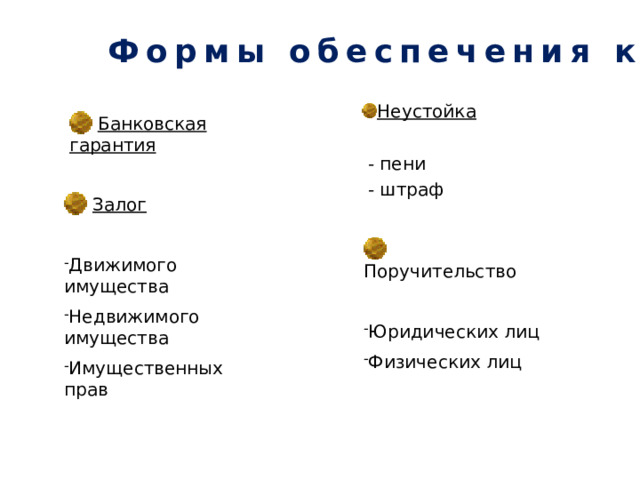

Формы обеспечения кредита

- Неустойка

— пени

— штраф

- Банковская гарантия

- Залог

- Движимого имущества

- Недвижимого имущества

- Имущественных прав

- Поручительство

- Юридических лиц

- Физических лиц

Формы обеспечения кредита.

Формы обеспечения кредита — это

- Банковская гарантия

- Залог, который в свою очередь подразделяется на залог:

Движимого имущества

Недвижимого имущества

Имущественных прав

- Неустойка. Это фожет быть пени или штраф.

- Поручительство

Поручительство может быть как физических, так и юридических лиц.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ В РФ

Какими законами регулируется финансовая деятельность в РФ?

- Конституция РФ,

- Гражданский кодекс РФ,

- Бюджетный кодекс РФ,

- Налоговый кодекс РФ

- ФЗ «О центральном банке Российской федерации»

- ФЗ «О банках и банковской деятельности»

- ФЗ «об организации страхового дела в Российской Федерации» и пр.

Современное состояние российской банковской системы

Положительные тенденции

- Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами.

- Внедряются передовые бизнес-модели, новые банковские технологии, различные виды кредитования (потребительское, ипотечное и др.)

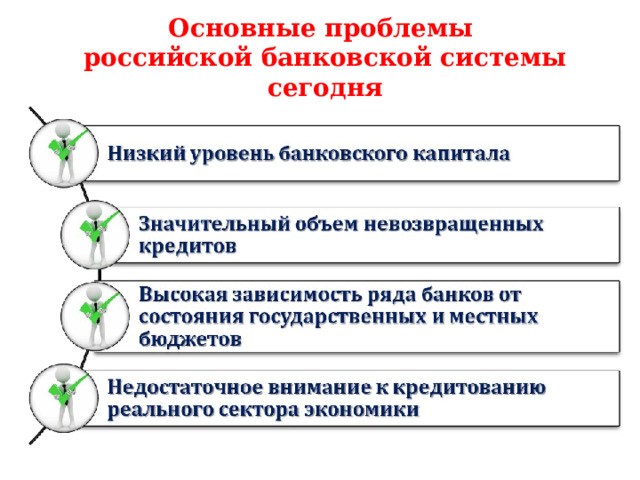

Основные проблемы

российской банковской системы сегодня

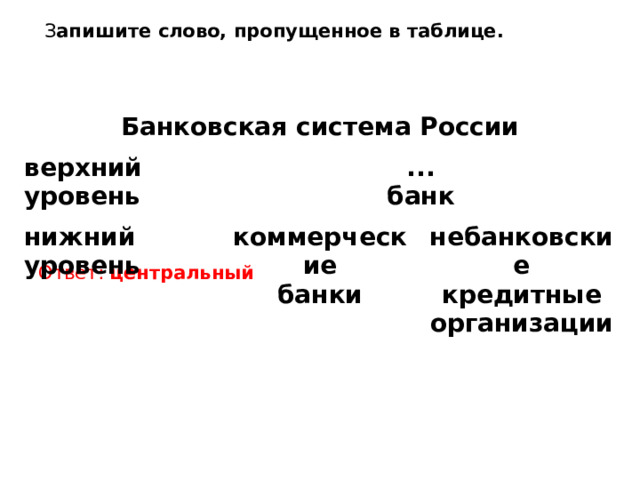

З апишите слово, пропущенное в таблице.

Ответ: центральный

Банковская система России

верхний уровень

…

нижний уровень

банк

коммерческие

банки

небанковские

кредитные

организации

Выберите верные суждения о финансовых институтах РФ и запишите номера, под которыми они указаны.

1) Центральный банк — национальный банк, осуществляющий эмиссию денег и являющийся центром финансово-кредитной системы страны.

2) Все финансовые институты принимают вклады/депозиты.

3) Пенсионные фонды специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче потребительских ссуд.

4) Центральный банк устанавливает учётную ставку.

5) Финансовые институты оказывают услуги по переводу средств и предоставлению займов.

Ответ: 145

Выберите верные суждения о финансовых организациях в РФ

1.Коммерческие банки осуществляют монопольную эмиссию национальной валюты.

2.Финансовые институты выступают посредниками между домохозяевами и предприятиями.

- Коммерческие банки осуществляют кредитование частных лиц и организаций.

- Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров.

- Центральный банк занимается привлечением на свои счета сбережений домохозяйств и прибыли фирм.

Выберите верные суждения о финансовых институтах и запишите номера, под которыми они указаны.

1) Финансовыми институтами называют организации, участвующие в финансово-кредитной системе.

2) Коммерческие банки занимаются привлечением сбережений домохозяйств.

3) Центральный банк осуществляет денежные расчёты между гражданами и организациями.

4) Коммерческие банки осуществляют монопольную эмиссию денег.

5) Коммерческие банки устанавливают учётную ставку.

Ответ: 12

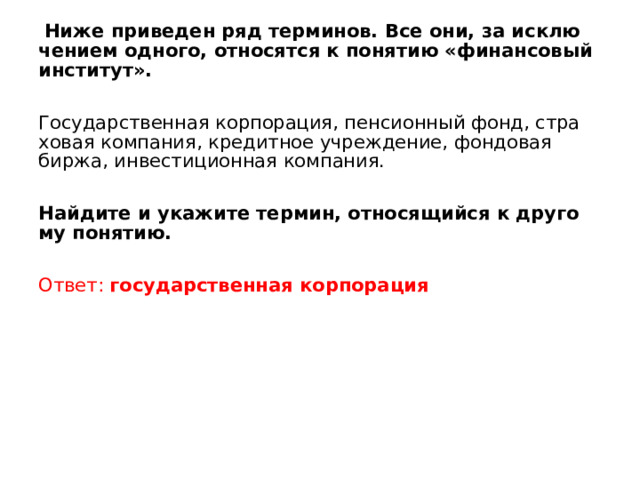

Ниже приведен ряд терминов. Все они, за исключением одного, относятся к понятию «финансовый институт».

Государственная корпорация, пенсионный фонд, страховая компания, кредитное учреждение, фондовая биржа, инвестиционная компания.

Найдите и укажите термин, относящийся к другому понятию.

Ответ: государственная корпорация

Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют виды финансовых институтов.

1) инвестиционный фонд

2) коммерческий банк

3) артель

4) страховая компания

5) фондовая биржа

6) некоммерческая организация

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

Ответ: 36

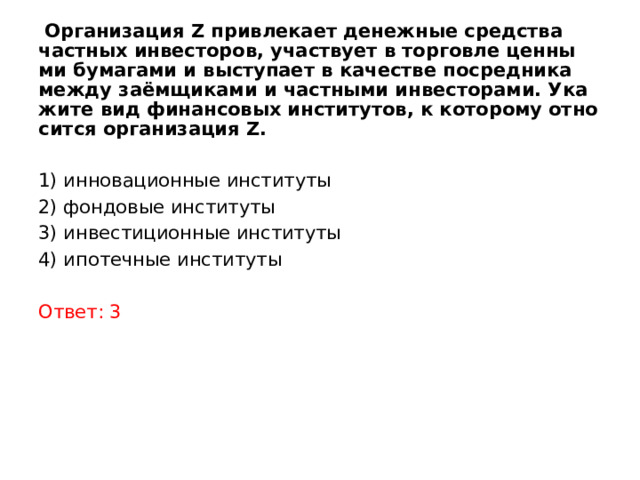

Организация Z привлекает денежные средства частных инвесторов, участвует в торговле ценными бумагами и выступает в качестве посредника между заёмщиками и частными инвесторами. Укажите вид финансовых институтов, к которому относится организация Z.

1) инновационные институты

2) фондовые институты

3) инвестиционные институты

4) ипотечные институты

Ответ: 3

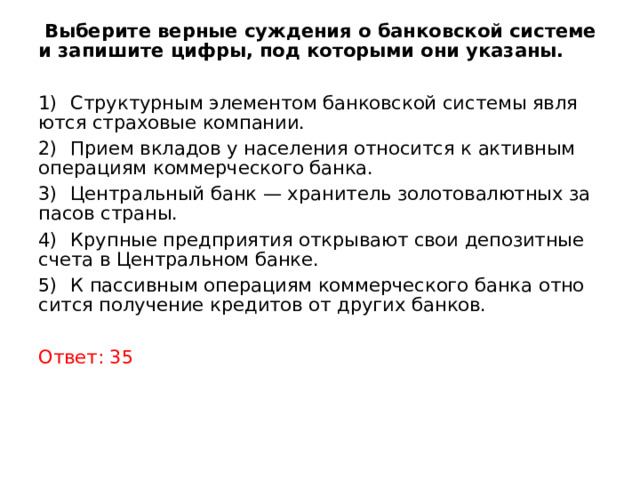

Выберите верные суждения о банковской системе и запишите цифры, под которыми они указаны.

1) Структурным элементом банковской системы являются страховые компании.

2) Прием вкладов у населения относится к активным операциям коммерческого банка.

3) Центральный банк — хранитель золотовалютных запасов страны.

4) Крупные предприятия открывают свои депозитные счета в Центральном банке.

5) К пассивным операциям коммерческого банка относится получение кредитов от других банков.

Ответ: 35

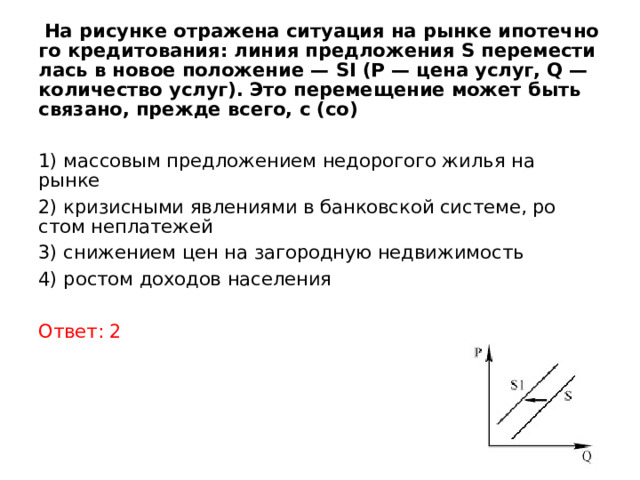

На рисунке отражена ситуация на рынке ипотечного кредитования: линия предложения S переместилась в новое положение — SI (Р — цена услуг, Q — количество услуг). Это перемещение может быть связано, прежде всего, с (со)

1) массовым предложением недорогого жилья на рынке

2) кризисными явлениями в банковской системе, ростом неплатежей

3) снижением цен на загородную недвижимость

4) ростом доходов населения

Ответ: 2

Установите соответствие между функциями банков и уровнями банковской системы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИЯ БАНКА

А) посредничество в кредитовании

Б) создание кредитных денег

В) надзор за деятельностью кредитных организаций

Г) аккумуляция денежных средств граждан

Д) установление правил бухгалтерского учёта и отчётности для банковской системы РФ

УРОВЕНЬ БАНКОВСКОЙ

СИСТЕМЫ

1) Центральный банк

2) коммерческие банки

Ответ: 22121

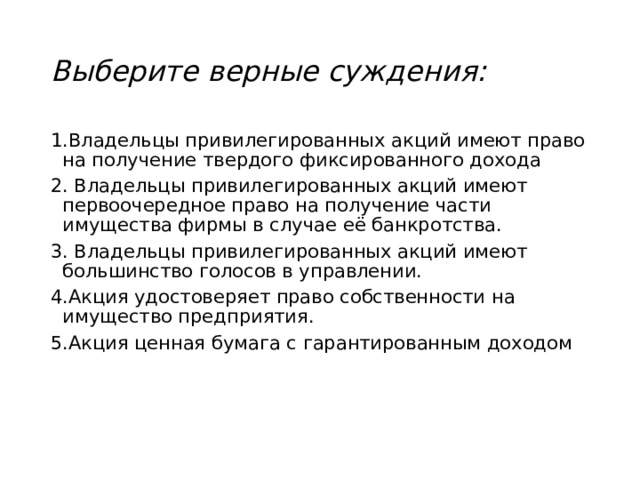

Выберите верные суждения:

1.Владельцы привилегированных акций имеют право на получение твердого фиксированного дохода

2. Владельцы привилегированных акций имеют первоочередное право на получение части имущества фирмы в случае её банкротства.

3. Владельцы привилегированных акций имеют большинство голосов в управлении.

4.Акция удостоверяет право собственности на имущество предприятия.

5.Акция ценная бумага с гарантированным доходом

- Взрослым: Skillbox, Geekbrains, Хекслет, Eduson, XYZ, Яндекс.

- 8-11 класс: Умскул, Лектариум, Годограф, Знанио.

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- Английский: Инглекс, Puzzle, Novakid.

Финансы в экономике

Финансы являются результирующим фактором эволюции денежных отношений, происходящих в условиях социально-экономического развития.

Их возникновение предусматривает наличие ряда предпосылок:

- за физическими лицами должно признаваться право собственности;

- на законодательном уровне должна сложиться правовая система, регулирующая имущественные отношения;

- государство должно обрести статус собственника для укрепления выражения общественных интересов;

- в обществе должны сформироваться социально отличающиеся группы.

Стоит учитывать, что все эти предпосылки могут возникнуть только при достаточном производственном уровне, его дальнейшей возрастающей эффективности и повышении доходов общества, способствующим стимуляции роста предела, требуемого для обычного выживания.

Кроме того, для возникновения финансов нужно существенное развитие и неизменное увеличение денежного оборота, а также соответственное использование денежных функций.

Финансы по своей сути являются перемещением дохода. Финансовые отношения призваны всегда, в той или иной степени, затрагивать имущественные сферы, т.к. являются, в то же время, отношениями собственности. Поэтому субъектом таких отношений должен стать обязательно собственник, у которого, в ходе использования дохода, появляется возможность реализации своих интересов. Финансы, помимо прочего, являются ещё и собственническими отношениями.

Финансовые отношения

Финансовые отношения – это разновидность отношений, отвечающая за пользование денежными средствами, а также распределяющая и перераспределяющая их. Возникновение таких отношений происходит в соответствующей социально-экономической обстановке в процессе формирования цивилизации.

С финансовыми отношениями, в той или иной степени, связаны практически все юридические и физические лица.

К основным участникам таких отношений относятся:

- государство;

- представители реального экономического сектора (производители продукции);

- бюджетные и некоммерческие отрасли;

- банковская сфера;

- население;

- специализированные институты кредитной направленности.

В процессе активности финансовых отношений происходит возникновение отношений кредитных, которые вступают с ними в постоянную взаимосвязь.

Кредитные отношения и их взаимосвязь с финансами

Кредитные отношения являются неотъемлемой составляющей финансов. Возникновение кредитных отношений основывается на предоставлении денег одного лица другому при соблюдении условий их возврата в установленные сроки согласно заранее обозначенной договоренности.

Несмотря на то, что обе эти разновидности отношений являются результатом отношений денежных, тем не менее, в отличие от кредитных, финансовые рассматриваются в более широком понимании. Взаимосвязь этих отношений базируется на возможности получения и перераспределения прибыли кредитными организациями. Однако, при этом, финансовые отношения имеют только целевой характер, в то время как критерием кредитных отношений является платность в обозначенные сроки.

Финансы и их функции

Финансы представляют собой разновидность отношений, использующих денежные средства, а также их формирующих и распределяющих. В этом же заключается и их сущность.

Обязательными факторами возникновения финансов служат факторы:

- развивающегося обмена результатами трудовой деятельности;

- возникновения и стабилизации в общественной жизни государственной первоосновы;

- возникновения частной собственности в результате трудовой деятельности;

- развития институтов права.

К основным функциям финансов относят:

- распределительную;

- контрольную;

- стимулирующую.

Распределительная функция

Распределительная функция является наиболее значимой, т.к. с ее помощью раскрывается сама суть финансов. Она базируется на том, что стоимость, которая возникает в экономической системе, требует распределения согласно государственным и общественным потребностям. При этом финансы являются инструментом для этого распределения. Они формируются благодаря доходам. В то же время, следует брать в расчет, что за счет бюджетных расходов происходит формирование вторичного дохода. Благодаря этому через финансовую систему распределяется и перераспределяется национальный валовый продукт.

Содержательная часть данного процесса представляет собой непосредственное движение доходов.

Формировка первичных доходов происходит за счет распределения прибыли от реализации выработанных продуктов и оказанных услуг. Общая прибыль делится на фонд компенсации материальных затрат, которые образовались в ходе производственного процесса (затраты на материалы, амортизацию оборудования и др.), на доход владельца, на зарплату рабочих. В результате получается, что первичное распределение формирует доход собственника. При этом стоит обратить внимание, что косвенные налоги, которые устанавливаются государством, также являются элементом первичных доходов, формирующих в то же время и доход государственный.

На следующей ступени первичных доходов происходит выплата уже прямых налогов, а также страховые выплаты и выплаты по нетрудоспособности. Создаваемые фонды (бюджеты) позволяют производить выплаты работникам, относящимся к нематериальной сфере (военнослужащие, медработники, нотариусы, преподаватели и др.).

Итогом этого процесса становится создание новой структуры дохода, которую образуют вторичные доходы, возникшие в ходе перераспределений первичных. При этом сотрудники нематериальной сферы, в свою очередь, также платят налоги, формируя тем самым средства, которые должны быть направлены на конкретные цели. Результатом этого может стать образование уже третичных доходов. Однако это настолько не простой процесс, что цепочку их образования проследить практически невозможно.

Заключительная стадия всего этого процесса являет собой возникновение конечных доходов, которые направляются на закупку товаров и услуг. При этом некоторый процент доходов идёт на сбережение.

Суммарной составляющей конечных доходов вместе со сбережениями является сумма всех доходов первичных, сформированных за какой-то конкретный период. Во время их распределения и перераспределения происходит процесс создания новых структур, отражающих экономическое взаимодействие между государством и отраслями хозяйствования.

Каждую стадию в образовании дохода сопровождает формирование финансов. Поэтому, именно финансы являются определяющими в распределительных и перераспределительных аспектах.

Доход сотрудников нематериальных сфер образуется за счет дохода собственников. При этом следует брать в расчет, что часть такого дохода сотрудники нематериальной сферы получают за счет получения услуг от сотрудников сферы материальной. Таким образом происходит формирование доходов нотариуса, адвоката и т.д., которыми, со своей стороны, выплачиваются налоги, идущие в бюджет для дальнейшего распределения.

В качестве денежных отношений финансы образуются на распределительной стадии, являясь, при этом, важнейшей составляющей всех процессов производства с сильнейшей долей влияния.

Контрольная

Данная функция служит для постоянного контроля за тем, чтобы своевременно получать доходы, а также за тем, чтобы они соответствовали достоверности и были полноценными. Кроме того, она отвечает за все бюджетные и внебюджетные расходы. Она находит свое применение во всех финансовых операциях, которые должны быть одновременно экономически выверенными и, при этом, не вступать в противоречие с нормативно-правовыми нормами.

Эта функция, согласно установленным законом нормативам и поставленным целям, служит для создания денежных фондов. Благодаря контрольной функции финансовые процессы не только мониторятся, но и своевременно корректируются.

На практике контрольная функция действует за счет системы контроля над финансами, с помощью чего обеспечивается обоснованность в формировании бюджетного дохода, а также расходование средств из него.

Финансовый контроль бывает:

- предварительным – предназначен для осуществления правильности показаний бюджета (производится при определении прогнозов возможного бюджетного дохода и расхода);

- текущим – отвечает за расходование средств согласно поставленным целям, а также за сбор и достаточность дохода, который был запланирован;

- последующим – служит для контроля за отчетной информацией по соблюдению бюджета.

Стимулирующая

Данная функция основывается на взаимосвязи финансовой системы и процессов, которые протекают в реальной экономической сфере. В частности, для определенных отраслей в ходе бюджетного формирования могут предусматриваться некоторые льготы по налогообложению, целью которых является увеличение темпов роста производства инновационных продуктов.

Благодаря финансовой поддержки наиболее конкурентоустойчивых отраслей производства, бюджетами также могут быть запланированы расходы, обеспечивающие структурное переформатирование экономики.

Резюмируя выше сказанное, можно с уверенностью утверждать, что финансовые отношения являются неотъемлемой частью современного общества и самой нашей жизни. Функции, которые выполняют финансы давно вошли в государственную экономическую систему. И на сегодняшний день без этого практически невозможно представить само существование цивилизованного общества.

- Взрослым: Skillbox, Geekbrains, Хекслет, Eduson, XYZ, Яндекс.

- 8-11 класс: Умскул, Лектариум, Годограф, Знанио.

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- Английский: Инглекс, Puzzle, Novakid.

Финансы являются неотъемлемой частью современной экономики. В общем случае под этим термином понимается система отношений, в процессе которых формируются денежные фонды, необходимые для нормальной работы всех субъектов.

Как наука финансы возникли относительно недавно, когда объем денежных операций значительно увеличился за счет эмиссии бумажных денег, а учетные ставки центральных банков стали мощным инструментом регулирования экономики. Но история этой дисциплины началась значительно раньше — приблизительно в XIII веке.

Содержание

- История и эволюция финансов

- Сущность финансов

- Классификация и структура финансов на примере РФ

- Государственные финансы

- Общественные финансы

- Частные финансы

- Личные финансы

- Основные функции финансов

История и эволюция финансов

Формально, финансы как сфера общественных отношений и явление возникли в те времена, когда появились первые деньги, то есть сразу после перехода от натуральной формы хозяйства к товарной системе.

Позже роль денег только увеличивалась. Это было обусловлено расколом общества на классы и появлением институтов, работа которых требовала финансирования за счет сбора и перераспределения налогов.

Появление самого термина “финансы” произошло значительно позже — приблизительно в XIII веке. Он происходит от латинского слова “finansia”, что в переводе означает “денежный платеж”. Соответственно — тогда это понятие использовалось для характеристики расчетов между разными субъектами, преимущественно ростовщиками и их должниками.

На рубеже XVI века появились государственные финансы, вернее, их прототип. Тогда это была казна правящей династии, члены которой и занимались распределением средств. Если говорить проще, все эти деньги были собственностью императора, царя или вождя.

Важно! С одной стороны — такой подход гарантировал некую стабильность, а с другой — тормозил социальное и экономическое развитие, поскольку внушительная доля средств выделялась на личные пожелания и проекты монархического клана.

По этой причине практически во всех странах монархи в итоге были дистанцированы от казны, а средства стали расходоваться на более важные общественные нужды. Смысл этого разграничения состоит в том, что именно оно привело к формированию привычной системы государственных финансов.

Одновременно с этим процессом эволюционировали финансы предприятия. Они стали активно развиваться после промышленной революции (на рубеже XVII-XVIII веков), которая кардинально изменила экономический ландшафт и открыла перед собственниками средств производства новые возможности.

Рис. 1. Финансовая система Российской Федерации

Рис. 1. Финансовая система Российской Федерации

Самым молодым ответвлением этой дисциплины являются так называемые “личные (частные) финансы”. Это деньги, остающиеся в распоряжении домохозяйств после уплаты всех обязательных платежей. Государства и крупные корпорации заинтересованы в том, чтобы люди их вкладывали в инвестиционные инструменты, стимулируя тем самым экономический рост.

Таким образом, финансы — это одновременно историческая и экономическая категория. Они неразрывно связаны с человеческим социумом. И сейчас уже сложно сказать, что в эволюции общества сыграло определяющую роль — сам факт появления денег или их непосредственная аккумуляция в казне и фондах.

Сущность финансов

Финансы как экономическая категория являются тем редким случаем, когда авторы практически всех концепций в своих рассуждениях отталкиваются от одного определения.

Звучит оно следующим образом. Финансы — это общественные денежные отношения, в процессе которых формируются, распределяются и используются фонды государственного бюджета и частных организаций с целью обеспечения стабильного экономического роста и выполнения социальных обязательств перед гражданами.

Важно! В разных энциклопедиях по экономической теории могут встречаться немного отличающиеся понятия, но в сущности они будут говорить об одном и том же. Возможно, такая “однозначность” в терминологии обусловлена тем фактом, что финансовая сфера слишком важна для макроэкономической стабильности, чтобы допускать вольные трактовки.

Финансовая деятельность имеет объект, субъект и предмет:

- Объектом финансов являются денежные средства. В данном случае их принадлежность абсолютно не играет принципиальной роли.

- Субъект финансов — это тот, кто участвует в процессе их распределения и накопления. Обычно это государство (со всеми его структурами), организации и граждане.

- Предмет финансов — это отношения между субъектами, складывающиеся в процессе управления деньгами.

Рис. 2. Институциональная структура финансовой системы

Рис. 2. Институциональная структура финансовой системы

Классификация и структура финансов на примере РФ

По признаку субъекта экономических отношений финансы в Российской Федерации (РФ) бывают:

-

- государственные;

- общественные;

- частные;

- личные.

Государственные финансы

К этой категории относятся все средства, находящиеся в бюджетах разных уровней и государственных фондах. Их условно можно разделить на федеральные и региональные.

Федеральные финансы — это совокупность денежных средств, право распоряжаться которыми принадлежит органам общефедерального уровня. Их основу составляют:

- Бюджет РФ — основное звено системы, через которое распределяются все ресурсы.

- Пенсионный фонд — средства, за счет которых выплачивается пенсия по старости и социальным обстоятельствам.

- Фонд социального страхования — денежные ресурсы, направляемые на социальную поддержку людей в случае наступления нетрудоспособности, тяжелых семейных обстоятельств и так далее.

- Государственные кредиты — это совокупность выданных и взятых займов (внешних и внутренних).

- Золотовалютные резервы (ЗВР) — это активы, которые в случае необходимости могут быть направлены на финансирование бюджетного дефицита. К ним относятся: золото, серебро, платина, драгоценные монеты и иностранная стабильная валюта.

Региональные финансы — это средства, которыми имеют право распоряжаться органы субъектов РФ. Здесь можно отметить следующие составные элементы:

- Региональные бюджеты — ключевой инструмент регулирования экономической и социальной политики на “местах”.

- Территориальные фонды социального страхования.

- Средства муниципальных предприятий.

Важно! При подсчете величины федеральных и региональных бюджетов учитываются только фактические денежные средства. То есть отнести к финансам ликвидные активы, пересчитанные в стоимостной оценке, нельзя.

Рис. 3. Схема построения бюджетной системы Российской Федерации

Рис. 3. Схема построения бюджетной системы Российской Федерации

Общественные финансы

Под этим термином в контексте представленной классификации выступают фонды, формируемые посредством добровольных отчислений. Это могут быть:

- благотворительные организации, с помощью которых оказывается срочная помощь нуждающимся;

- профсоюзы, живущие за счет взносов членов;

- саморегулируемые организации, на которые государство перекладывает часть надзорных функций;

- различные кооперативы.

Особенность этой формы финансов заключается в том, что у них нет конкретного хозяина, то есть их нельзя отнести к госсобственности, но и частными они тоже не являются.

Частные финансы

К данной категории относятся денежные средства организаций и предпринимателей, то есть можно сказать, что они в полной мере соответствуют форме собственности.

Если в рассмотренных ранее случаях финансы выполняли роль своеобразного регулятора, при помощи которого балансируется развитие общества, достигаются глобальные цели или поддерживаются нуждающиеся, то в случае с частным сектором главная их задача сводится к извлечению прибыли.

Личные финансы

Этот раздел достаточно субъективный, поскольку очень часто между личными финансами и другими классификационными группами проходит тонкая грань. Например, если человек зарегистрирован как ИП, какую часть средств можно отнести к личным денежным средствам, а какую к “частным”?

Или еще такой вопрос — можно ли считать личными финансами (активом) плату за страховку, которая потом покрывает расходы на медицинские услуги (то есть возвращается), или для физического лица это невосполнимый расход?

Тем не менее есть такие категории, которые, без сомнения, можно отнести к личным финансам, это:

- наличные деньги;

- вклады и депозиты в банках;

- индивидуальные инвестиционные счета;

- ценные бумаги (акции, облигации, паи);

- с некоторым допущением сюда можно включить ликвидный антиквариат и драгоценности, так как это тоже инвестиции.

Рис. 4. Функции финансов

Рис. 4. Функции финансов

Основные функции финансов

Финансовая сфера выполняет сразу три важные функции. Кратко прокомментируем их:

- Распределительная. Она предполагает распределение ранее аккумулированных фондов среди граждан, организаций и участников производства. В первом случае этот процесс выражается в выравнивании валового национального продукта (ВНП) на душу населения, во втором — проявляется как субсидии. Ну а в последней ситуации из корпоративных финансов выплачивается зарплата и дивиденды.

- Контрольная. Она представляет собой мониторинг того, насколько эффективно расходуются ресурсы. Фактически, финансы позволяют своевременно узнать, где образовался дисбаланс.

- Стимулирующая. При грамотном управлении финансовыми потоками можно стимулировать или дестимулировать отдельные виды деятельности. Например, если увеличивать дотации предприятиям конкретного профиля, они в итоге покажут опережающие темпы развития, а если облагать их дополнительным налогом или штрафами, эффект будет прямо противоположный. Данная функция часто еще называется регулирующей.

Получается, что финансовая сфера во всех смыслах не менее важна, чем законотворчество и научно-технический прогресс. Она не только является кровеносной системой современной экономики, но и стала уже полноценным инструментом регулирования, при помощи которого хозяйствующие субъекты могут решать самые сложные задачи.

Предлагаем посмотреть наглядный пример, как работают финансы на примере банковской системы.

Предыдущая

ЭкономикаКоммерческая деятельность — сущность и содержание

Следующая

ЭкономикаПроцентная ставка — понятие, виды, методы расчета и начисления