3.15. Экономика ведения домашнего хозяйства.

План.

- Экономические функции домохозяйства.

- Потребление домашних хозяйств.

- Семейный бюджет.

- Источники доходов и расходов семьи.

- Активы и пассивы.

- Личный финансовый план.

- Сбережения

Экономические функции домохозяйства.

Домохозяйство — это институциональная социальная единица, которая состоит из относительно небольшой группы граждан, проживающих вместе, в той или иной степени объединяющих свои доходы и ресурсы, а также совместно потребляющие ряд товаров и услуг.

Домохозяйство — совокупность физических лиц, проживающих совместно и обеспечивающих себя всем необходимым для жизни, полностью или частично объединяя и расходуя свои средства.

Виды домохозяйств.

Частные домохозяйства — категория домохозяйств, часто совпадающая с понятием «семья», под которой в экономике понимают членов домохозяйства, связанных родством.

Институциональные/коллективные домохозяйства — группа лиц, не связанных родством, которые долгое время живут вместе и не могут самостоятельно принимать решения об использовании заработанных совместно средств.

Основные экономические функции домохозяйства:

- распределение капитала

- инвестирование накопленного капитала

- потребление приобретённых товаров и услуг

- производство товаров и услуг для собственного потребления или продажи на рынке;

- воспроизводство и формирование человеческого капитала и поставление труда на рынок факторов производства.

Потребление домашних хозяйств.

Потребление— использование товаров и услуг для удовлетворения индивидуальных и коллективных потребностей.

Потребительские товары— товары, которые непосредственно удовлетворяют потребности человека и полностью уничтожаются в процессе потребления.

Предметы потребления.

По характеру удовлетворяемых потребностей:

- продукты питания, одежда и обувь;

- жилье, вода, электричество, газ и другое топливо;

- мебель, предметы домашней обстановки и утвари, ремонт жилья;

- транспортные услуги; услуги в сфере здравоохранения, образования, культуры, связи и т.д.

По характеру потребляемых товаров:

- потребительские товары немедленного использования — продукты питания, топливо, лекарства, т.е. все, что потребляется сразу;

- потребительские товары длительного пользования — жилье, мебель, автомобили, т.е. то, что потребляется (изнашивается) в течение ряда лет;

- потребительские услуги —здравоохранение, транспорт, развлечения.

Семейный бюджет.

Бюджет домашнего хозяйства — форма образования и использования фонда денежных средств домохозяйства, который объединяет совокупные доходы и расходы членов домохозяйства, обеспечивающие их личные потребности.

Источники доходов и расходов семьи.

- трудовая деятельность и получение заработной платы

- личное подсобное хозяйство

- осуществление предпринимательской и индивидуальной трудовой деятельности,

- сдача недвижимости и предметов длительного пользования в аренду,

- покупка и продажа ценных бумаг и т.д.

Классификация денежных доходов.

По источнику дохода:

- основная и дополнительная оплата трудовой деятельности,

- выплаты социального характера, осуществляемые работодателем,

- доходы от предпринимательской деятельности,

- доходы от ценных бумаг,

- арендная плата за переданное во временное пользование имущество,

- страховое возмещение,

- доходы от реализации имущества,

- пенсии,

- пособия из государственных внебюджетных фондов,

- стипендии и другие.

По равномерности поступления:

- регулярные (заработная плата, пенсии, арендная плата и др.),

- периодические (доходы по ценным бумагам, авторские гонорары),

- случайные или разовые (подарки, доходы от реализации имущества, выигрыши в лотерею), к случайным доходам могут быть отнесены доходы, полученные с нарушением закона (доходы, полученные в результате ухода от налогов, незаконных финансовых операций);

По надежности поступления:

- гарантированные (пенсии),

- условно-гарантированные (оплата труда);

- негарантированные (доходы по корпоративным ценным бумагам, гонорары).

ХАРАКТЕРИСТАКА некоторых видов источников доходов семьи.

Основные источники доходов большинства домохозяйств – оплата труда в различных формах:

- начисленная заработную плату по сдельным расценкам, тарифным ставкам и должностным окладам;

- доплаты за сверхурочную работу, работу в ночное время, в выходные и праздничные дни;

- выплату за работу в особых условиях;

- премии и единовременные поощрительные выплаты;

- оплата ежегодных и дополнительных отпусков;

- плата за выслугу лет;

- командировочные, подъемные расходы и др.

В целях социальной защиты населения государство устанавливает минимальный размер оплаты труда (МРОТ). В МРОТ не включаются доплаты и надбавки, премии и другие формы поощрительных выплат.

ПЕНСИИ.

Существует четыре вида трудовых пенсий:

по старости,

инвалидности,

по случаю потери кормильца,

за выслугу лет.

Существуют также социальные пенсии для граждан, не имеющих право на получение трудовых пенсий.

СОЦИАЛЬНЫЕ ПОСОБИЯ.

Основные виды пособий:

- пособие по беременности и родам,

- единовременное пособие при рождении ребенка,

- ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет,

- ежемесячное пособие на ребенка.

- Материнский капитал (начал выдаваться с 2010 г., материнский капитал имеет строго целевое назначение и может быть потрачен на следующие цели – получение образование ребенком, улучшение жилищных условий, формирование накопительной части трудовой пенсии родителя. При этом выплаты осуществляются в безналичной форме, живые деньги не выдаются).

- пособия по безработице в период временной нетрудоспособности,

- стипендии в период профессиональной подготовки по направлению органов служб занятости,

- возмещение затрат в связи с добровольным переездом в другую местность для трудоустройства по предложению органов службы занятости.

РАСХОДЫ СЕМЬИ.

Классификация расходов.

По степени регулярности:

- постоянные (на питание, коммунальные услуги и др.),

- регулярные (на одежду, транспорт и др.),

- разовые (на лечение, товары длительного пользования).

По степени необходимости:

- первоочередные (на питание, одежду, медицину),

- желательные (на образование, страховые взносы),

- роскошь.

По целям использования:

- налоги и другие обязательные платежи,

- потребительские расходы,

- накопления и сбережения.

Активы и пассивы.

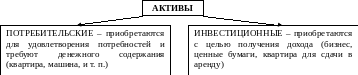

Активы – это все, чем владеет конкретный человек, семья и что способно приносить ему доход.

Пассивы – это то, что требует от владельца дополнительных расходов, не приносит доход и уменьшает свою первоначальную стоимость со временем.

Фонды в бюджете домохозяйства:

- индивидуальный фонд — предназначен для отдельных членов хозяйства, удовлетворения индивидуальной потребности в различных благах.

- совместный фонд — предназначен для текущего приобретения товаров, услуг общего пользования (продуктов питания, электробытовых товаров и т.д.).

- фонд накопления (резервный), который также может быть индивидуальным или совместным- предназначен для будущих капитальных расходов или для обеспечения непредвиденных трат, для сохранения сложившегося уровня благосостояния семьи.

Личный финансовый план, план семьи.

Личный финансовый план – это долгосрочный прогноз финансовых потоков семьи, с ним вы планируете, сколько денег за определенный период заработаете и как их потратите.

Что нужно учесть при составлении семейного плана?

- Интересы всех членов семьи

- Страховая защита

- Пенсионные накопления

- Сбережения

- Инфляция

Как составить личный финансовый план?

- Поставить чёткие цели (чего вы хотите достичь в ближайшее время, в среднесрочной и долгосрочной перспективе).

- Цели должны иметь:

-временное ограничение (краткосрочные, среднесрочные, долгосрочные),

-денежную оценку (нужно провести тщательный анализ своих доходов, расходов, активов и пассивов).

-конкретику (место отдыха, количество человек, марка машины, название вуза и т. д.) Цели должны быть реалистичными.

- Корректировка целей и оптимизация.

-Пересмотр целей, чтобы выделить наиболее важные и приоритетные. -Корректировка целей для изменения сроков достижения и их стоимости. -Оптимизация расходов ( не делайте спонтанных покупок, не берите в долг, откажитесь от вредных привычек, научитесь экономить, не поддавайтесь на различные акции по скидкам в магазинах .

- Управление личными финансами (распределение денег- на день, месяц, год).

- Создание резервного фонда

Сбережения

Сбережения – это отложенные средства для использования в будущем.

Формы сбережений:

- вклады на банковских счетах,

- вклады в недвижимость, в бизнес, в финансовые активы.

Процесс принятия решения о способах распределения сбережений называют личным инвестированием.

Мотивы сбережения:

- обеспечение старости,

- предосторожность,

- отложенный спрос — это накопление необходимых сумм для покупки дорогостоящих товаров или услуг ;

- накопление с целью завещания.

Альтернативой сбережениям для удовлетворения спроса на дорогостоящие товары может быть потребительский кредит.

Что влияет на выбор способов сбережений.

- величина доходов,

- уровень цен и процентных ставок,

- возраст членов семьи и др.

Материал подготовила: Мельникова Вера Александровна.

Виды денежных доходов семьи обществознание

Семейный бюджет не обязательно записывать на бумаге, но планировать доходы и расходы нужно. Иначе могут возникнуть неприятные ситуации, когда не хватает денег на необходимую покупку (например, на лекарство, если кто-нибудь в семье заболел).

Расходы не должны быть больше доходов. Правильный бюджет — такой, в котором часть денег можно отложить на непредвиденные ситуации.

Самый удобный период, на который составляется бюджет семьи — это один месяц. Именно за такой промежуток времени начисляется заработная плата, выплачиваются пенсии, стипендии, пособия.

При одинаковом доходе одна семья умудряется оплатить все свои текущие расходы и при этом позволяет себе приобрести что-то полезное, а другая семья никак не может избавиться от постоянных финансовых трудностей. Значит, благополучие зависит не только от умения зарабатывать, но и от умения правильно распоряжаться заработанными деньгами.

Семейный бюджет. Источники доходов

Семейный бюджет не обязательно записывать на бумаге, но планировать доходы и расходы нужно. Иначе могут возникнуть неприятные ситуации, когда не хватает денег на необходимую покупку (например, на лекарство, если кто-нибудь в семье заболел).

Расходы не должны быть больше доходов. Правильный бюджет — такой, в котором часть денег можно отложить на непредвиденные ситуации.

Самый удобный период, на который составляется бюджет семьи — это один месяц. Именно за такой промежуток времени начисляется заработная плата, выплачиваются пенсии, стипендии, пособия.

При одинаковом доходе одна семья умудряется оплатить все свои текущие расходы и при этом позволяет себе приобрести что-то полезное, а другая семья никак не может избавиться от постоянных финансовых трудностей. Значит, благополучие зависит не только от умения зарабатывать, но и от умения правильно распоряжаться заработанными деньгами.

Правильный бюджет такой, в котором часть денег можно отложить на непредвиденные ситуации.

Www. yaklass. ru

18.01.2018 3:57:00

2018-01-18 03:57:00

Источники:

Https://www. yaklass. ru/p/okruzhayushchij-mir/3-klass/znachenie-ekonomiki-429996/iz-chego-sostoit-semeinyi-biudzhet-430002/re-bc9457e3-4a04-45ab-94e5-3237d41043a2

Доходы: постоянные, случайные, инвестиционные и другие | Вашифинансы – портал » /> » /> .keyword { color: red; } Виды денежных доходов семьи обществознание

Доходы: постоянные, случайные, инвестиционные и другие

Доходы: постоянные, случайные, инвестиционные и другие

Доходы: постоянные, случайные, инвестиционные и другие

Одни получают зарплату, другие – прибыль от бизнеса, третьи –инвестируют в ценные бумаги, четвертые – сдают квартиру в аренду. Каковы бы ни были источники вашего дохода, для планирования бюджета важно только то, насколько предсказуемыми эти доходы являются.

Самое простое – поделить все свои доходы на постоянные и случайные. При планировании обязательных и постоянных расходов бюджета учитывать, соответственно, только постоянные доходы.

Как правило, к постоянным доходам можно отнести:

- заработную плату; различные пенсии, стипендии и пособия; доход от долгосрочной сдачи квартиры или другой недвижимости; доходы от устоявшегося собственного бизнеса; некоторые виды инвестиционных доходов, в первую очередь проценты по банковским депозитам; регулярные поступления по любым другим долгосрочным договорам.

Отметим, что проценты по банковским депозитам, хотя они и относятся к постоянным доходам, при планировании текущих расходов лучше не принимать в расчет. Ваши сбережения неизбежно будут таять в реальном выражении, если вы будете «проедать» проценты, из-за инфляции их покупательная способность будет снижаться.

Случайные, или нерегулярные доходы, – это:

- премии, бонусы, любые негарантированные выплаты от работодателя; оплата сдельной работы, гонорары, вообще любые подработки; доходы от продажи собственности (машины, квартиры и т. д.); инвестиционные доходы: доход от продажи ценных бумаг, дивиденды; доходы от собственного бизнеса на этапе его становления; выигрыш в лотерею.

Все эти доходы имеет смысл учитывать в бюджете, только если деньги вами уже получены. Направлять их следует в первую очередь на сбережения (если у вас есть кредиты, то на погашение кредитов) или на крупные покупки. Небольшую часть этих доходов (ни в коем случае не все!) можно пустить на необязательные траты.

Даже если у вас нет постоянных доходов, старайтесь не рассчитывать на будущие случайные заработки. По возможности планируйте расходы, исходя из тех денег, которые вы уже получили.

По возможности планируйте расходы, исходя из тех денег, которые вы уже получили Помните, что постоянные доходы – не значит вечные. Зарплату могут задержать (в непростых экономических условиях вероятность этого события может вырасти), арендатор недвижимости может внезапно съехать, и вы не сразу найдете нового, стабильный бизнес может перестать приносить доход. Составляя бюджет, оценивайте, насколько гарантированы ваши доходы на самом деле и как сильно они могут снизиться.

Если вероятность падения доходов высока, если вы понимаете, что положение организации, где вы работаете, неустойчиво, сократите необязательные расходы и направляйте больше денег на сбережения – они могут понадобиться значительно раньше, чем вам хотелось бы.

Доходы: постоянные, случайные, инвестиционные и другие

Одни получают зарплату, другие – прибыль от бизнеса, третьи –инвестируют в ценные бумаги, четвертые – сдают квартиру в аренду. Каковы бы ни были источники вашего дохода, для планирования бюджета важно только то, насколько предсказуемыми эти доходы являются.

Самое простое – поделить все свои доходы на постоянные и случайные. При планировании обязательных и постоянных расходов бюджета учитывать, соответственно, только постоянные доходы.

Как правило, к постоянным доходам можно отнести:

- заработную плату; различные пенсии, стипендии и пособия; доход от долгосрочной сдачи квартиры или другой недвижимости; доходы от устоявшегося собственного бизнеса; некоторые виды инвестиционных доходов, в первую очередь проценты по банковским депозитам; регулярные поступления по любым другим долгосрочным договорам.

Отметим, что проценты по банковским депозитам, хотя они и относятся к постоянным доходам, при планировании текущих расходов лучше не принимать в расчет. Ваши сбережения неизбежно будут таять в реальном выражении, если вы будете «проедать» проценты, из-за инфляции их покупательная способность будет снижаться.

Случайные, или нерегулярные доходы, – это:

- премии, бонусы, любые негарантированные выплаты от работодателя; оплата сдельной работы, гонорары, вообще любые подработки; доходы от продажи собственности (машины, квартиры и т. д.); инвестиционные доходы: доход от продажи ценных бумаг, дивиденды; доходы от собственного бизнеса на этапе его становления; выигрыш в лотерею.

Все эти доходы имеет смысл учитывать в бюджете, только если деньги вами уже получены. Направлять их следует в первую очередь на сбережения (если у вас есть кредиты, то на погашение кредитов) или на крупные покупки. Небольшую часть этих доходов (ни в коем случае не все!) можно пустить на необязательные траты.

Даже если у вас нет постоянных доходов, старайтесь не рассчитывать на будущие случайные заработки. По возможности планируйте расходы, исходя из тех денег, которые вы уже получили.

По возможности планируйте расходы, исходя из тех денег, которые вы уже получили Помните, что постоянные доходы – не значит вечные. Зарплату могут задержать (в непростых экономических условиях вероятность этого события может вырасти), арендатор недвижимости может внезапно съехать, и вы не сразу найдете нового, стабильный бизнес может перестать приносить доход. Составляя бюджет, оценивайте, насколько гарантированы ваши доходы на самом деле и как сильно они могут снизиться.

Если вероятность падения доходов высока, если вы понимаете, что положение организации, где вы работаете, неустойчиво, сократите необязательные расходы и направляйте больше денег на сбережения – они могут понадобиться значительно раньше, чем вам хотелось бы.

Доходы постоянные, случайные, инвестиционные и другие.

Vashifinancy. ru

21.01.2017 11:22:53

2017-01-21 11:22:53

Источники:

Https://vashifinancy. ru/finansy-na-kazhdyy-den/domashnyaya-bukhgalteriya/dokhody-postoyannye-sluchaynye-investitsionnye-i-drugie/

Доходы и расходы семьи — урок. Обществознание, 8 класс. » /> » /> .keyword { color: red; } Виды денежных доходов семьи обществознание

4. Доходы и расходы семьи

4. Доходы и расходы семьи

Доход — полученные кем-либо денежные средства или материальные ценности в результате какой-либо трудовой деятельности.

5. финансовая помощь, государственная помощь и социальное обеспечение, пенсия.

По равномерности поступления доходы делятся:

1. регулярные (заработная плата, пенсии и т. д.);

2. периодические (гонорары, авансы, дивиденды по ценным бумагам и т. д.);

3. единичные/случайные (подарки, выигрыши и т. д.);

При определении уровня достаточности средств в семье требуется знать системно-поступающий за любой выбранный промежуток времени поток денежных средств. За это отвечает понятие « Номинальный доход ».

Однако из теории мы знаем, что объём денежных средств далеко не гарантирует возможность лица удовлетворять все свои потребности, из-за чего у экономистов принято делить доходы на Номинальный и Реальный.

Реальный доход — число товаров и услуг, доступных для приобретения семье/лицу при имеющемся номинальном доходе.

В целях социальной защиты населения государство устанавливает минимальный размер оплаты труда (МРОТ). В МРОТ не включаются доплаты и надбавки, премии и другие формы поощрительных выплат. По состоянию на (2020) год уровень МРОТ составляет (12130) рублей.

Расходы, как стало ясно из вышесказанного, представляют собой немаловажную составляющую при веде́нии семейного бюджета.

Расходы — определённые затраты в процессе какой-либо деятельности, сопровождающиеся уменьшением финансовой составляющей или ценных материальных ресурсов.

Доходы и расходы семьи

Доход — полученные кем-либо денежные средства или материальные ценности в результате какой-либо трудовой деятельности.

5. финансовая помощь, государственная помощь и социальное обеспечение, пенсия.

По равномерности поступления доходы делятся:

1. регулярные (заработная плата, пенсии и т. д.);

2. периодические (гонорары, авансы, дивиденды по ценным бумагам и т. д.);

3. единичные/случайные (подарки, выигрыши и т. д.);

При определении уровня достаточности средств в семье требуется знать системно-поступающий за любой выбранный промежуток времени поток денежных средств. За это отвечает понятие « Номинальный доход ».

Однако из теории мы знаем, что объём денежных средств далеко не гарантирует возможность лица удовлетворять все свои потребности, из-за чего у экономистов принято делить доходы на Номинальный и Реальный.

Реальный доход — число товаров и услуг, доступных для приобретения семье/лицу при имеющемся номинальном доходе.

В целях социальной защиты населения государство устанавливает минимальный размер оплаты труда (МРОТ). В МРОТ не включаются доплаты и надбавки, премии и другие формы поощрительных выплат. По состоянию на (2020) год уровень МРОТ составляет (12130) рублей.

Расходы, как стало ясно из вышесказанного, представляют собой немаловажную составляющую при веде́нии семейного бюджета.

Расходы — определённые затраты в процессе какой-либо деятельности, сопровождающиеся уменьшением финансовой составляющей или ценных материальных ресурсов.

Периодические гонорары, авансы, дивиденды по ценным бумагам и т.

Www. yaklass. ru

07.08.2018 9:17:18

2018-08-07 09:17:18

Источники:

Https://www. yaklass. ru/p/obshchestvoznanie/8-klass/ekonomicheskaia-sfera-zhizni-obshchestva-494709/semeinaia-ekonomika-5988722/re-94d00185-847c-4571-ae24-0318487f4387

Всего: 31 1–20 | 21–31

Добавить в вариант

Семья Ивановых, Наталья и Пётр, планирует бюджет на ближайший квартал, составляя перечень планируемых семейных доходов и расходов. Найдите в приведённом ниже списке доходные статьи семейного бюджета Ивановых

и запишите цифры, под которыми они указаны.

1) прибыль от предпринимательской деятельности Петра

2) оплата услуг няни для детей Ивановых

3) заработная плата Натальи

4) арендная плата за квартиру, в которой проживают Ивановы

5) выплаты по кредиту

6) пенсионные отчисления в негосударственный пенсионный фонд

Найдите в списке проявления хозяйственно-экономической функции семьи и запишите цифры, под которыми они указаны.

1) составление семейного бюджета

2) обработка огорода на дачном участке

3) организация семейного отдыха

4) содействие членам семьи в продвижении по службе

5) распределение домашнего труда

6) первичный социальный контроль

Предметная область: Социальные отношения. Семья и брак

Установите соответствие между функциями семьи и их проявлениями: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРОЯВЛЕНИЯ ФУНКЦИЙ СЕМЬИ

А) распределение семейных обязанностей

Б) совместное проведение досуга

В) планирование семейного бюджета

Г) передача традиций и ценностей

Д) снятие психологических нагрузок

ФУНКЦИИ СЕМЬИ

1) рекреационная

2) хозяйственно-экономическая

3) воспитательная

Запишите в строку ответов выбранные цифры под соответствующими буквами.

| А | Б | В | Г | Д |

Предметная область: Социальные отношения. Семья и брак

В стране Z в ходе социологических опросов (2002 и 2012 гг.) респондентам предлагалось ответить на вопрос: «Позволяет ли Вам Ваш семейный бюджет при необходимости воспользоваться платными медицинскими услугами?». Полученные результаты представлены в таблице.

| Варианты ответа | ||

|---|---|---|

| % от числа опрошенных | ||

| 2002 г. | 2012 г. | |

| Да / скорее да | 25 | 23 |

| Нет / скорее нет | 73 | 75 |

| Затрудняюсь ответить | 2 | 2 |

В средствах массовой информации были представлены различные интерпретации данных опроса. Ниже приведены некоторые мнения. Какая из журналистских оценок реально (фактически) соответствует информации, содержащейся в диаграмме?

1) Большинство опрошенных можно отнести к малообеспеченным слоям населения.

2) В стране Z серьёзное внимание уделяется развитию социальной сферы.

3) В стране Z хорошо развита сеть медицинских учреждений.

4) Большинство опрошенных предпочитает обращаться в медицинские учреждения.

Предметная область: Социальные отношения. Диаграммы

Источник: ЕГЭ по обществознанию 10.06.2013. Основная волна. Сибирь. Вариант 1.

Задания Д10 № 415

Рассмотрите диаграмму «Расходы семейного бюджета в Российской Федерации в 2008 году (в %)».

Какие выводы можно сделать на основании данных диаграммы?

1) Среди расходов семейного бюджета в Российской Федерации в 2008 году доминируют выплаты по счетам жилищно-коммунального хозяйства.

2) В 2008 году в Российской Федерации расходы потребителей на промышленные товары в структуре семейного бюджета выше, чем расходы на продукты.

3) Процент расходов на продукты выше, чем значение любой другой категории расходов в структуре семейного бюджета в Российской Федерации в 2008 году.

4) Более половины расходов семейного бюджета в Российской Федерации в 2008 году составляет оплата услуг ЖКХ и других услуг.

5) Среди расходов семейного бюджета в Российской Федерации в 2008 году не доминируют выплаты по счетам жилищно-коммунального хозяйства.

Предметная область: Экономика. Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Семейный бюджет». План должен содержать не менее трех пунктов, из которых два или более детализированы в подпунктах.

Какую функцию семьи иллюстрирует планирование семейного бюджета?

1) социально-статусную

2) репродуктивную

3) социального контроля

4) хозяйственно-экономическую

Предметная область: Социальные отношения. Семья и брак

Источник: ЕГЭ по обществознанию 10.06.2013. Основная волна. Центр. Вариант 3.

Семья К. состоит из пяти человек. Муж занимается бизнесом, жена -воспитанием детей. Какая дополнительная информация позволит сделать вывод о том, что это семья патриархального (традиционного) типа?

1) К. — владелец фирмы по продаже цветов.

2) К. — гостеприимные хозяева, в их загородном доме часто останавливаются родственники.

3) Семья К. состоит из мужа, жены, двух дочек и матери мужа.

4) Муж решает вопросы составления и использования семейного бюджета.

Предметная область: Социальные отношения. Семья и брак

Источник: ЕГЭ по обществознанию 10.06.2013. Основная волна. Урал. Вариант 4.

Семья Петровых состоит из четырёх человек: Анна, Фёдор и двое их сыновей. Супруги работают, дети учатся в школе. Средства расходуются в первую очередь на приобретение еды, одежды, лекарств, оплату транспортных и коммунальных услуг. Оставшиеся средства вкладываются на депозит в банке.

Какую функцию семьи иллюстрирует этот пример? Почему семья Петровых относится к нуклеарному типу? Какая информация Вам необходима для того, чтобы установить, является семья Петровых патриархальной или демократической? (Сформулируйте два вопроса, необходимых для получения данной информации.) Каковы источники доходов семейного бюджета семьи Петровых? (Назовите два типа источников.)

Источник: ЕГЭ — 2019. Досрочная волна

Используя обществоведческие знания и факты общественной жизни, проиллюстрируйте примерами три любые функции семьи.

(В каждом случае сначала приведите пример, затем укажите функцию семьи. Каждый пример должен быть сформулирован развёрнуто.)

Показать

1

Как автор определяет расширенную семью? (Выпишите соответствующее предложение из текста.) Почему, по мнению автора, в доиндустриальном обществе выбор будущего супруга определяли прежде всего социальные и экономические интересы? Что, по мнению автора, стало определять выбор будущего супруга в индустриальном обществе?

2

В тексте упомянуты ключевые понятия социально-гуманитарных наук. Используя обществоведческие знания,

— укажите не менее трёх основных характерных черт нуклеарной семьи;

— объясните понятие «семьи» как социальной группы. (Объяснение может быть дано в одном или нескольких распространённых предложениях.)

3

Используя обществоведческие знания, сформулируйте три суждения о тенденциях развития современной семьи.

(Каждое суждение должно быть сформулировано как распространённое предложение.)

Установите соответствие между вопросами и субъектами власти РФ‚ к ведению которых они относятся: к каждому элементу, данному в первом столбце, подберите соответствующий элемент из второго столбца.

ВОПРОСЫ

А) установление правовых основ единого рынка

Б) судоустройство; прокуратура

B) обеспечение законности

Г) защита исконной среды обитания и традиционного образа жизни малочисленных этнических общностей

Д) федеральный бюджет

СУБЪЕКТЫ ВЛАСТИ РФ

1) только федеральный

2) федеральный центр и субъекты РФ

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Что из перечисленного относится к исключительному ведению Российской Федерации? Запишите цифры, под которыми они указаны.

1) установление правовых основ единого рынка

2) судоустройство; прокуратура

3) обеспечение законности

4) защита исконной среды обитания и традиционного образа жизни малочисленных этнических общностей

5) федеральный бюджет

Среди приведённых ситуаций укажите пример, иллюстрирующий деятельность организаций, представляющих гражданское общество.

1) выступление инициативной группы жителей микрорайона против строительства элитных коттеджей в лесопарковой зоне

2) совершение премьер-министром поездки по отдалённым регионам страны с целью ознакомления с условиями жизни населения

3) выступление парламентской фракции с предложениями поправок к закону о бюджете

4) назначение советом директоров крупной компании нового финансового директора

Предметная область: Политика. Гражданское общество и государство

Используя обществоведческие знания и факты общественной жизни, приведите три подтверждения необходимости создания в стране наиболее благоприятных условий для развития бизнеса.

Показать

1

Какая основная функция фирмы отмечена в тексте? Какие два вида капитала фирмы указаны авторами?

Источник: ЕГЭ 2015 по обществознанию. (часть С, вариант 549)

2

Авторы проанализировали процесс планирования инвестиций, в том числе подготовку проекта обучения персонала. Используя обществоведческие знания и факты общественной жизни, приведите три объяснения важности обучения персонала фирмы.

Источник: ЕГЭ 2015 по обществознанию. (часть С, вариант 549)

3

Почему, по мнению авторов, стратегическое планирование в значительной степени относят к финансовым решениям? Используя обществоведческие знания, приведите объяснение важности реалистичного стратегического планирования деятельности фирмы.

Источник: ЕГЭ 2015 по обществознанию. (часть С, вариант 549)

Источник: ЕГЭ 2015 по обществознанию. (часть С, вариант 549)

В чём отличие воспитательного потенциала от воспитательной функции? В чём важнейшее условие благополучия семьи? Считают ли авторы воспитательную функцию свойственной только современной семье? Опираясь на текст, приведите доказательство.

Показать

1

Опираясь на текст и обществоведческие знания назовите три функции семьи и проиллюстрируйте каждую из них примером.

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

2

Каким образом благополучие семьи влияет на благополучие всего общества? Опираясь на обществоведческие знания, приведите три объяснения.

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

3

Задания Д22 C3 № 8738

Какие группы факторов различает автор? Опираясь на обществоведческие знания, выскажите предположения какие явления влияют на изменение характера взаимоотношений внутри семьи.

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

Задания Д22 C3 № 8738

Какие группы факторов различает автор? Опираясь на обществоведческие знания, выскажите предположения какие явления влияют на изменение характера взаимоотношений внутри семьи.

Показать

1

В чём отличие воспитательного потенциала от воспитательной функции? В чём важнейшее условие благополучия семьи? Считают ли авторы воспитательную функцию свойственной только современной семье? Опираясь на текст, приведите доказательство.

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

2

Опираясь на текст и обществоведческие знания назовите три функции семьи и проиллюстрируйте каждую из них примером.

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

3

Каким образом благополучие семьи влияет на благополучие всего общества? Опираясь на обществоведческие знания, приведите три объяснения.

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

4

Какие группы факторов различает автор? Используя обществоведческие знания, выскажите предположения какие явления влияют на изменение характера взаимоотношений внутри семьи.

(В объяснении смысла / определении понятия должно быть указано не менее двух существенных признаков. Объяснение/определение может быть дано в одном или нескольких распространённых предложениях.)

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

Опираясь на текст и обществоведческие знания назовите три функции семьи и проиллюстрируйте каждую из них примером.

Показать

1

В чём отличие воспитательного потенциала от воспитательной функции? В чём важнейшее условие благополучия семьи? Считают ли авторы воспитательную функцию свойственной только современной семье? Опираясь на текст, приведите доказательство.

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

2

Каким образом благополучие семьи влияет на благополучие всего общества? Опираясь на обществоведческие знания, приведите три объяснения.

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

3

Задания Д22 C3 № 8738

Какие группы факторов различает автор? Опираясь на обществоведческие знания, выскажите предположения какие явления влияют на изменение характера взаимоотношений внутри семьи.

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

Каким образом благополучие семьи влияет на благополучие всего общества? Опираясь на обществоведческие знания, приведите три объяснения.

Показать

1

В чём отличие воспитательного потенциала от воспитательной функции? В чём важнейшее условие благополучия семьи? Считают ли авторы воспитательную функцию свойственной только современной семье? Опираясь на текст, приведите доказательство.

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

2

Опираясь на текст и обществоведческие знания назовите три функции семьи и проиллюстрируйте каждую из них примером.

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

3

Задания Д22 C3 № 8738

Какие группы факторов различает автор? Опираясь на обществоведческие знания, выскажите предположения какие явления влияют на изменение характера взаимоотношений внутри семьи.

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

Источник: ЕГЭ 08.06.2016 по обществознанию. Основная волна. Вариант 71. (Часть С)

Задания Д26 C4 № 9745

Назовите три характерные черты семьи демократического (партнёрского, эгалитарного) типа и проиллюстрируйте каждую из них примером. (Каждый пример должен быть сформулирован развёрнуто).

Назовите любые три функции семьи и проиллюстрируйте примерами каждый из них. (Сначала назовите функции, затем приведите соответствующий пример.) (Каждый пример должен быть сформулирован развёрнуто.)

Всего: 31 1–20 | 21–31

Какие бывают источники доходов

Экономика и финансовая грамотность для школьников.

Раздел 1. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ СЕМЬИ

Ключевые слова: какие бывают источники доходов, классификация источников, структура денежных доходов, зарплата, регулирование получение доходов, белая и серая зарплаты, налоги с заработной платы, трудовой договор.

Классификация источников доходов

Из чего могут складываться доходы отдельного человека? Попробуем перечислить все возможные в нашей стране источники денежных поступлений:

1) собственный заработок – вознаграждение за работу:

- заработная плата;

- премии;

- социальный пакет от фирмы (обучение за счёт компании, бесплатный проезд или оплата расходов на бензин, бесплатное питание, предоставление жилья и т. д.);

- грант для учёных и творческих работников;

- доходы от самозанятости (получение оплаты за свой труд от заказчика, например изготовление макета буклета или прибыль индивидуального предпринимателя);

2) пособия разного рода:

- социальные пособия по безработице, по болезни, по беременности для женщин;

- пенсии для пожилых и инвалидов;

- стипендии для учащихся;

- помощь от благотворительных фондов;

3) доходы от собственности:

- дивиденды;

- доходы от сдачи имущества в аренду;

- проценты по депозиту;

4) прочие возможные доходы:

- алименты;

- возврат налогов;

- подарки;

- помощь родителей, супруга, детей;

- приз, выигрыш;

- наследство.

Зарплата — основной источник получения доходов

На конец 2016 г. среднедушевой денежный доход населения России составил 30 738 руб. Росстат приводит следующие цифры (табл. 1).

Таблица 1. СТРУКТУРА ДЕНЕЖНЫХ ДОХОДОВ

| Источники поступления | Доля, в % |

| Доходы от предпринимательской деятельности | 7,8 |

| Оплата труда (в разных формах, включая скрытую) | 64,7 |

| Социальные выплаты | 19,2 |

| Доходы от собственности | 6,3 |

| Другие доходы | 2,0 |

Таким образом, основным источником денежных средств является заработная плата, т. е. вознаграждение, выплачиваемое работодателем наёмному работнику за труд.

Первыми получателями регулярной заработной платы можно считать солдат – наёмных воинов Римской империи. Однако широкое распространение она получила только с приходом в Европу промышленной революции. Именно тогда система наёмного платного труда стала господствующей. Свободный человек по своей воле соглашался постоянно выполнять какие-то трудовые обязанности, а за это ему устанавливалось регулярное денежное вознаграждение. Такая система получения доходов отличается от предыдущей рядом особенностей, связанных с организацией и оплатой труда наёмного работника.

XX век внёс большие изменения и в представления о заработной плате, и в методы её начисления. Появились такие формы вознаграждения за труд, как:

- участие в доходах фирмы;

- отчисления на выплату работнику в будущем пенсии по старости;

- оплата отпуска;

- различные формы страхования (дополнительное медицинское страхование работников, страхование работников от травм, несчастных случаев и т. д.).

Правовое регулирование получения доходов

В большинстве цивилизованных стран мира оплата наёмного труда регулируется специальными законами. Эти законы устанавливают:

- минимальную величину месячной заработной платы. В России минимальный размер оплаты труда (МРОТ) – законодательно установленный минимум, применяемый для регулирования оплаты труда, определения размеров пособий по временной нетрудоспособности, а также величины налогов, сборов, штрафов и иных платежей. Начиная с 1 января 2019 г. МРОТ приравнивается к величине прожиточного минимума трудоспособного населения в целом по Российской Федерации;

- запрет дискриминации в сфере труда. Например, женщины не могут получать меньшее вознаграждение, чем мужчины, за выполнение такой же работы. На величину оплаты труда влияют только деловые и профессиональные качества работника, вне зависимости от его пола, цвета кожи, национальности, языка, происхождения, социального положения, возраста, места жительства, отношения к религии, убеждений;

- порядок и сроки выдачи заработной платы;

- основные права и обязанности работника и работодателя.

Сейчас работодатели оплачивают труд своих работников в валюте своей страны. А в конце XIX в. в нашей стране владельцы заводов и фабрик могли расплатиться со своими рабочими специальными чеками. За продукты и товары ими можно было заплатить только в лавках, принадлежавших самим владельцам предприятий.

Закон обычно не регулирует величину заработной платы за те или иные виды работ. Исключением является лишь оплата труда работников государственных учреждений – учителей, врачей, библиотекарей, офицеров, служащих.

«Белая» и «серая» зарплаты. Налоги с зарплаты

Большинство людей в нашей стране работают по найму и получают заработную плату. По телевидению часто говорят про «белую» и «серую» зарплаты. Что это означает и какая зарплата лучше? Попробуем разобраться в этом вопросе.

Чтобы получать заработную плату, необходимо устроиться на работу в какую-то организацию (частную или государственную) и подписать специальное соглашение – трудовой договор. Что собой представляет типовой стандартный договор, можно посмотреть в рубрике «Документ» (с. 50). А если что–то в тексте будет непонятно, обратитесь к учителю или родителям – они помогут разобраться.

Когда вы сами будете подписывать трудовой договор –обязательно внимательно прочитайте его текст! Там будет обозначено, когда, сколько и за что вам будут платить заработную плату, а также за что и как вас могут наказать и даже уволить с работы.

Если подписать трудовой договор, не прочитав и не обговорив все условия своего найма, то есть опасность пропустить какое-то важное условие, которое может стать причиной конфликта с работодателем. Например, за допущенную провинность наказывать работника денежным штрафом, т. е. вычетом из причитающейся ему оплаты, закон не разрешает. Исключение есть только одно – если вы по небрежности испортили на работе какое–то имущество, вас вправе заставить возместить его стоимость.

Так называемая белая зарплата – это указанный в трудовом договоре официальный оклад, с которого будут уплачиваться все налоги и сборы. При белой заработной плате организация будет вам оплачивать:

- официально установленное жалованье – оплата труда;

- премии и компенсации;

- надбавки (за стаж, учёную степень);

- отпускные;

- больничные – оплата дней, пропущенных по болезни.

Но, к сожалению, в России некоторые организации обходят закон и выплачивают так называемую серую зарплату, т. е. часть заработной платы они вручают работникам «в конверте», чтобы избежать уплаты с неё налогов. Такие работодатели могут вычитать из зарплаты «в конверте» незаконные штрафы.

Существуют отчисления с жалования нанятого работника, которые работодатель платит самостоятельно: обязательное медицинское страхование (5,1%), обязательное пенсионное страхование (22%), обязательное социальное страхование (2,9%), отчисления на страхование от несчастных случаев и профессиональных заболеваний (как минимум 0,2%).

Из средств работника уплачивается налог на доходы физических лиц (НДФЛ), который называют подоходным налогом. В нашей стране он составляет 13%.

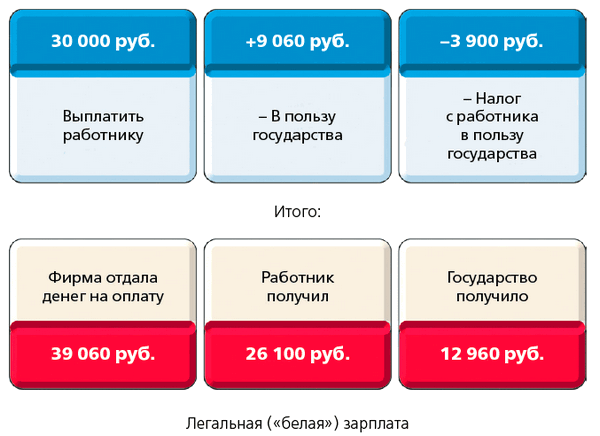

Лучше понять разницу между «белой» и «серой» заработной платой помогут два рисунка.

На первом показано, как человек получает зарплату в организации, работающей строго по закону. Если согласованная с работником зарплата составляет 30 тыс. руб. в месяц, то на руки ему выдадут 26 100 руб., а 3900 руб. из его зарплаты удержит бухгалтерия и перечислит государству (подоходный налог).

За каждый рубль зарплаты, начисленной работнику, организация обязана дополнительно перечислить из своих средств около 30 коп. государству. Эти деньги идут на пенсию, на бесплатное обслуживание в медицинских учреждениях, на пособия по больничным и декретным листам, при травме.

Таким образом, законопослушная организация реально тратит на оплату труда своего работника 39 060 руб., из которых он на руки получает 26 100 руб., а 12 960 руб. перечисляется государству.

На втором рисунке показана ситуация, где большая часть зарплаты выплачивается наличными «в конверте».

Во втором случае зарплата в размере 30 тыс. руб. была оговорена на словах, а в трудовом договоре указали сумму в 10 тыс. руб. Остальные 20 тыс. руб. работнику обещали платить каждый месяц «в конверте».

В конце месяца бухгалтерия официально выплатила работнику 8700 руб., удержав 1300 руб. налога. И ещё 20 тыс. руб. он получил «в конверте». Организация перечислила государству отчисления в сумме 3020 руб. (30,2% от 10 тыс. руб.). Таким образом, для организации труд этого человека обошёлся в общей сложности в 33 020 руб. (вместо 39 060 тыс. руб. при соблюдении закона).

Сам человек тоже получил больше: 28 700 руб. против 26 100 руб. в законопослушной компании. На первый взгляд, пострадало только государство: оно получило не 12 960 руб., а лишь 4320 руб. (т. е. в три раза меньше!).

Но действительно ли работник выиграл, согласившись получать две трети зарплаты «в конверте»? В чём-то да, а в чём-то нет, и вот почему.

- Во–первых, если из «белой» (официальной) зарплаты денежные штрафы с него взять никто не может, то сделать это из «серой» работодателю довольно легко. И пожаловаться (например, в Государственную инспекцию труда) работник не сможет – ведь он сам согласился на незаконную схему оплаты труда, чтобы обмануть государство.

- Во–вторых, в случае болезни размер государственного пособия будет исчисляться исходя из известной государству «белой», т. е. заниженной, заработной платы. А значит, на время болезни его доходы резко упадут и прожить на них станет труднее.

- В–третьих, при уходе в отпуск работнику официально начисляют отпускные на основании размера «белой» зарплаты. А захочет ли фирма доплатить в «конверте» к этой сумме то, о чём договорились на словах, ещё неизвестно, и пожаловаться снова некому.

- В–чётвертых, при выходе на пенсию игры с «серой» зарплатой обернутся большими потерями. Величина пенсии напрямую зависит от отчислений, сделанных с «белой», т. е. легальной, зарплаты. И если большая часть заработка была получена «в конверте», то и пенсия у такого работника окажется меньше, чем у тех, кто получал столько же, но официально.

Избежать навязывания «серой» зарплаты несложно, если человек:

- работает в государственной организации, где зарплата обычно ниже, чем в частном секторе, но зато вся платится легально;

- работает на себя в собственном бизнесе, где сам определяет свой доход;

- с годами стал настолько ценным специалистом, что может диктовать работодателю, заинтересованному в его услугах, условия оплаты своего труда.

Вопрос по теме «Какие бывают источники доходов»

Илья Петров скоро окончит 9–й класс и перейдёт в 10–й. Ему нравится заниматься хоккеем и плаванием, ещё он ходит в студию современного танца. Хотя большинство занятий бесплатные, но расходы семьи на увлечения Ильи всё равно растут (нужно обновлять экипировку для хоккея, оплачивать бассейн и различные поездки, связанные с выступлением танцевального коллектива).

Вопрос: Как можно повысить доходы семьи Ильи? От чего они могут зависеть?

Ответ. В данной ситуации необходимо выделить различные источники доходов семьи и подумать, как конкретно можно повысить отдельные виды доходов. Например, родители могут заниматься бизнесом или сдавать пустующую квартиру, или найти работу, где выдаются ежеквартальные премии и имеется дополнительная медицинская страховка, которая сократит расходы на лечение. Обсудите в классе, что ещё можно посоветовать семье Ильи.

Выводы по теме

- На сегодняшний день существует много видов дохода.

- Самым распространённым доходом для большинства граждан является заработная плата.

- При устройстве на работу важно прочитать трудовой договор и прояснить все детали, касающиеся условий и оплаты труда.

- Для долгосрочного финансового благополучия лучше получать «белую» заработную плату.

Вы смотрели: конспект по финансовой грамотности для школьников (8-9 классы) по теме «Какие бывают источники доходов».

Вернуться в ОГЛАВЛЕНИЕ

План урока:

Понятие и виды семейного бюджета: доходы и источники

Заемные средства в бюджете семьи: кредит, ипотека

Расходы бюджета семьи: классификация

Потребительская корзина и ее структура в России

Понятие и виды семейного бюджета: доходы и источники

Семья – это ячейка общества, члены которой живут под одной крышей и вместе ведут домашнее хозяйство. Состав семьи может быть разным: муж и жена, вместе с ними могут проживать их родители, или стандартный вариант – мама, папа и ребенок. Семья – это маленькое предприятие, поэтому важно правильно формировать семейный бюджет.

Семейный бюджет – это все доходы и расходы семьи, которые были получены и сделаны в конкретный период времени: год, месяц или неделю.

Доходы семейного бюджета – это все денежные средства или ценности, которые получает семья. Они дают возможность человеку покупать нужные товары для удовлетворения своих потребностей, а также накапливать средства. Доходы делятся на денежные и натуральные.

В состав источников доходов семьи входят:

Все эти доходы составляют общий (совокупный) доход семьи, т.е. сумму денежных и натуральных доходов домохозяйства. Они могут быть фиксированными, которые домохозяйство получит всегда (зарплата, доход от сдачи имущества в аренду) или случайными, не запланированными заранее (доход от дополнительной работы, наследство, получение подарка, покупка лотерейного билета и выигрыш).

Основными доходами считаются денежные. Их подразделяют на несколько групп:

Первая группа – оплата труда всех членов семьи. К ним относится заработная плата мамы и папы, а также дополнительные выплаты к ней (премии, доплаты).

Вторая группа – социальные пособия, куда не включается зарплата:

- Пенсия – доход, который получают члены семьи (бабушки и дедушки), в случае достижения пенсионного возраста. Она называется пенсия по старости. Женщины уходят на пенсию в 55 лет, мужчины с 60 лет. С 2019 года сроки выхода на пенсию изменились: для женщин – 60 лет, для мужчин – 65 лет.

Пенсия является доходом незащищенных слоев населения. Она может быть по инвалидности, если человек имеет серьезное заболевание и не может работать.Еще один вид – пенсия по потере кормильца, когда в семье умер один из родителей.

- Стипендия относится к социальным доходам, который получают обучающиеся в средне-специальных и высших учебных заведениях.

Стипендия является доходом, который выплачивается ежемесячно тем, кто обучается на дневном отделении, размер определяется учебным заведением.Стипендия, как вид дохода бывает разных видов: академическая или социальная. Первая назначается дважды в год по результатам обучения студентам, которые имеют высокие оценки по предметам.

Социальную получают незащищённые студенты (дети-инвалиды, сироты).Бывают именные стипендии, они учреждены Правительством или Президентом, их получают талантливые студенты.

Также социальную поддержку получают домохозяйства, уровень дохода которых меньше прожиточного минимума[1]. Если доход малоимущей семьи на одного человека меньше 12130 рублей (общероссийский показатель на 2020 год, но по регионам РФ он отличается), то семья может претендовать на дополнительную помощь (денежные пособия и доплаты, субсидии на оплату коммунальных услуг). Чтобы получить такой статус, семья должна предоставить справку о доходах (пенсии, заработной плате и других выплатах).

Третья группа включает такой вид доходов, как алименты или вознаграждения за деятельность, никак не связанную с трудом человека (оплата за то, что член семьи является донором, наследство, подарки).

Алименты с доходов – это денежные средства, которые выплачиваются на содержание нетрудоспособных членов семьи (детей), они удерживаются с зарплаты одного из родителей в случае расторжения брака.

Четвертая группа включает в себя доходы, которые относятся к ведению домашнего хозяйства и предпринимательской деятельности (доходы от собственного магазина, ателье и т.д):

- Доход семьи от сдачи в аренду земельных участков, гаражей, домов или квартир, если в собственности семьи есть такая недвижимость;

- Доходы в виде дивидендов – пассивный вид доходов, которые образуются в результате владения акциями предприятия. Доход дивиденды – это прибыль фирмы, которая распределяется между ее акционерами. Фирма имеет 10 акций, по итогам года она получила прибыль 50 рублей, акционерам она решила выплатить 10 рублей,на каждую акцию придется 1 рубль, который акционер получит как доход в виде дивидендов.

- Доход семье приносят банковские вклады. Свободные 10000 рублей бабушка положила на вклад в банке под 6% на 31 день, чтобы получать с них проценты, значит: (10000·6%·30)·(100%·365 дней)= 49,32 рубля – проценты по вкладу за месяц.

Натуральный доход – это материально-вещественные предметы, которые семья получила от собственной деятельности, в виде оплаты, пособий, дарения или наследства. К натуральным доходам относят: урожай, полученный с приусадебного участка семьи, или товары, которые были выданы в счет заработной платы. Папа работает на бумажной фабрике, и в счет заработной платы ему были выданы обои.Примером натурального дохода является полученный в наследство автомобиль – материальный предмет, который был получен в порядке наследования от родственников и стал доходом семьи.

Перечислим виды семейного бюджета:

Чтобы бюджет был рациональным, важно грамотно планировать доходы и расходы семьи.

Выделяют следующие типы бюджета, в зависимости от соотношения доходов и расходов:

Идеальный вариант, когда сумма расходов меньше доходов. Тогда семья имеет возможность накапливать деньги на желаемые цели (отдых, покупка нового телевизора, приобретение дачного участка).

Пример семейного бюджета показан на рисунке:

Существует большое количество вариантов ведения семейного бюджета. Самый простой – тетрадка, куда записывают все траты семьи и все полученные средства, можно использовать компьютерные программы(MS Excel), разработано большое количество приложений для смартфона.

Семейный бюджет нужно составлять для того, чтобы контролировать финансовое положение семьи, это дает возможность накопить на приобретение крупных дорогостоящих вещей или недвижимости, снижать ненужные расходы, планировать покупки.

Заемные средства в бюджете семьи: кредит, ипотека

Самым важным в ведении семейного бюджета является жизнь по средствам. Семья, имеющая доход на двоих в 60000 рублей, не сможет съездить в отпуск на остров, куда один билет стоит 70000 рублей. В семье с детьми, где доход не превышает 50000 рублей, следует отказаться от сиюминутных покупок, и ходить в магазин со списком.

Когда потребности семьи начинают превышать ее доходы (возможности), многие люди решают взять кредитна необходимые покупки. За кредитными средствами обращаются люди, не умеющие грамотно планировать бюджет семьи и копить. Когда человек берет заемные средства, то он переплачивает проценты банку за пользование кредитом.

Кредит – это удобный инструмент, который предоставляют гражданам не только банки, но и многие магазины (на покупку бытовой техники или гаджетов).

Кредит – это отношения, возникающие между финансовой организацией и физическими лицами, когда кредитор дает средства заемщику под проценты на установленный договором срок с обязательным возвратом.

Банки предлагают своим клиентам разные виды кредитования:

- Потребительский кредит – это заем для граждан, который выдается для приобретения различных товаров: бытовая техника, мебель, оплаты части машины, покупки дачи или лечения т.д. Потребительские кредиты на различные цели оформляются в магазинах, и в банках.

Семье, прежде чем взять потребительский кредит, следует оценить свои возможности по ежемесячным платежам, нужно просчитать все доходы и расходы семьи, а также узнать приблизительную сумму кредитного обязательства. Чтобы рассчитать потребительский кредит, существует большое количество кредитных калькуляторов.

Кредит на потребительские нужды выдается под большой процент и на небольшой срок, поэтому брать его на покупку техники и гаджетов, которые быстро устаревают,не стоит, это экономически невыгодно по нескольким причинам:

- Помимо стоимости нужной вещи, после покупки в кредит, придется платить еще проценты. То есть, покупая смартфон за 20 тысяч рублей, придется переплатить еще 5 тысяч процентов. А эти 5 тысяч можно было бы потратить на другие цели;

- Предлагая покупателям кредит, многие продавцы дополнительно оформляют страховку (на случай потери работы или болезни), сумма страховки зависит от суммы кредита, она может быть равна и 2, и 8 тысячам. А для покупателя – это дополнительные расходы, которые увеличивают цену вещи, взятой в кредит;

- Если вовремя не делать взносы по кредиту, то на сумму просрочки будут начислять штрафы, которые увеличат общую сумму задолженности и стоимость купленной в кредит вещи. Оплачивать штрафы придется в любом случае, потому что эти условия прописываются в кредитном договоре, который обязателен к исполнению;

- Если представить, что купленный в кредит смартфон спустя недолгое время работы упадет и разобьётся, придется задумываться о покупке нового, но в тоже время платить кредит за нерабочий уже смартфон.

Поэтому лучше удержаться от соблазна покупки в кредит желаемых вещей, лучше постараться накопить денег.

- Автомобильный кредит –это заемные средства, которые заемщик берет у банка на покупку легкового автомобиля. Также автомобильные кредиты в банках выдаются на приобретение автобусов и специальной автотехники. Этот вид кредита в отличие от потребительского, является более выгодным, он дается под меньший процент. Если человек решил взять автомобильный кредит, он должен знать, что машина, до окончания срока выплаты займа, будет в залоге у банка, продать ее без согласия финансовой организации нельзя.

- Ипотека – очень популярный вид кредитования для того, чтобы граждане могли приобрести имущество: жилое помещение (квартира, дом), гараж или торговая площадка. Кроме как на эти цели потратить ипотеку нельзя, потому что это целевой кредит. Как и в автокредите, купленное в ипотеку помещение, будет находиться в залоге у банка.

При сложной финансовой ситуации банк может помочь заемщику, когда у него возникает проблема с выплатой кредита или ипотеки. Для этого предусмотрен такой инструмент, как рефинансирование кредита или ипотеки – это услуга, которая оказывается банком заемщику. Она заключается в предоставлении нового кредита для уплаты старого. Она позволяет сократить ежемесячные платежи или уменьшить срок кредита. К ней прибегают, чтобы сэкономить, это лучше делать, когда ставки по кредиту становятся меньше. Например, Михаил взял в 2018 году ипотеку на 15 лет под 11%, а в 2020 году ставка по ипотеке снизилась и составляет в разных банках от 7 до 9%. Михаил обратился за рефинансированием и смог сэкономить средства семейного бюджета.

Расходы бюджета семьи: классификация

Второй составляющей бюджета семьи являются расходы. Они делятся на несколько видов, при этом основную часть составляют текущие расходы, куда входят траты на питание, обязательные платежи, кредитные обязательства.

Расходы семьи – это сумма затрат, которые необходимы для содержания домохозяйства.

Каждая семья имеет определенные взгляды на то, какие расходы для них являются важными, а от каких можно отказаться. На расходы семьи очень сильно влияет и то, могут ли члены семьи сами справляться с возникающими проблемами: может ли глава семейства самостоятельно починить кран, или для этого придется вызывать сантехника и платить ему. Поэтому расходы одной семьи очень отличаются от расходов другой.

Их делят по нескольким признакам:

Рассмотрим виды расходов семьи за месяц более подробно.

К составляющим текущих расходов относят: приобретение продуктов питания, одежды и обуви, товаров, которые нужны для ведения хозяйства (предметы бытовой химии), лекарственных препаратов, а также оплаты услуг ЖКХ. Все это относится к ежемесячным расходам семьи.

Текущие доходы должны покрывать расходы, их должно хватать на оплату жизненно важных целей.

Бывают регулярные (ежедневная покупка продуктов питания, заправка авто, оплата мобильной связи и интернета) и разовые или нерегулярные– траты на приобретение зимней одежды или обуви, проведение досуга (посещение театра или кино), семейные праздники, покупка предметов длительного использования (мебели или бытовой техники).

К обязательным расходам бюджета семьи относят: налоговые платежи (за владение имуществом или транспортом), платежи за коммунальные услуги, взносы по кредитным обязательствам, платежи за образовательные услуги (оплата детского сада или обучения в профессиональных учебных заведениях).Обязательные семейные расходы занимают большую часть бюджета домохозяйства.

Повлиять на обязательные расходы семьи люди не могут, потому что их сроки и размер устанавливаются не самим домохозяйством. Дата и сумма выплаты по кредиту – кредитным договором, размер квартплаты и ее сроки – действующим законодательством.

В сложной финансовой ситуации многие домохозяйства решают отложить обязательные расходы, полагая, что при восстановлении дохода, смогут их заплатить. Это ошибочное решение, ведь на суммы этих платежей будут начисляться пени,и сумма долга будет расти. Если не оплачивать квартплату, то могут отключить свет или газ, а банк при просрочке по кредиту обратится в суд. Тогда человеку придется объявлять себя банкротом, то есть признавать себя неспособным платить по своим обязательствам (если сумма больше 500000 рублей). Такая процедура потребует дополнительных трат от должника (в среднем около 100000 рублей), предоставления большого количества документов, на сбор которых нужно много времени. В результате банкротства[2] может быть продано имущество должника (мебель, техника, автомобиль), для того, чтобы расплатиться с кредиторами. Также он не сможет в течение нескольких лет брать кредиты и занимать руководящие должности. Поэтому, если человек все же принимает решение обратиться за кредитными средствами, платежи по ним следует совершать регулярно, чтобы избежать негативных последствий.

Еще одним видом расходов являются затраты на крупные покупки. К ним относятся приобретение мебели, бытовой техники (холодильник или стиральная машина), расходы на отпуск, покупка мотоцикла или автомобиля. Люди совершают крупную покупку, предварительно рассчитав свои возможности.

Чтобы сделать крупную покупку, целесообразно откладывать средства заранее, это поможет избежать необходимости брать кредит, и переплачивать проценты.

Самыми ощутимыми для семейного бюджета являются непредвиденные расходы, которые связаны с критическими ситуациями (болезнь, поломка оборудования). К ним относят: лекарственные средства, штрафы за нарушение правил дорожного движения, ремонт автомобиля или крупной бытовой техники, рост стоимости коммунальных услуг.

На непредвиденные расходы требуются большие средства.Поэтому, составляя баланс доходов и расходов семьи, нужно откладывать некоторую сумму на такие незапланированные затраты. Процент непредвиденных расходов в бюджете семьи должен быть равен 10-15%.

Рассмотрим классификацию расходов семьи в зависимости от того, какие потребности людей они удовлетворяют:

Для формирования сбалансированной сметы нужно учитывать в ней все расходы бюджета текущего года, которые потребуются членам семьи для удовлетворения всех потребностей.

Величина расходов зависит от потребностей семьи, суммы ее доходов, уровня цен на товары.

Чтобы снизить расходы,экономисты советуют: самостоятельно выращивать овощи и фрукты (на личном дачном участке) и консервировать их, заниматься строительными работами без привлечения посторонних (в бюджете нужно предусмотреть непредвиденные расходы на строительство), бережно относится к вещам, сокращать расходы, выбирая более выгодные цены на товары и услуги.

Потребительская корзина и ее структура в России

Успешность и финансовая стабильность граждан страны – показатель экономической политики государства. В условиях рыночной экономики центральной фигурой является человеческий капитали его развитие.

Поэтому для обеспечения минимально нужного набора для удовлетворения физиологических потребностей во многих странах приняты законы о потребительской корзине – списке товаров и услуг, необходимых одному человеку на временной промежуток, равный одному месяцу, для того, чтобы поддерживать нормальный уровень жизни, т.е. обеспечить жизнедеятельность и сохранить здоровье.Ее содержание говорит о том, какой уровень жизни населения существует в государстве.

В РФ впервые закон был принят в 1999 году. В законе дается определение и состав потребительской корзины, утвержденный законодательными органами, каждые пять лет ее состав должен пересматриваться.

Необходимый минимум благ делится на продовольственные и непродовольственные виды продукции, услуги. На рисунке показан состав продовольственных товаров.

Источник

В состав непродовольственных товаров входят: обувь, верхняя одежда, белье, колготки и носки, постельное белье, принадлежности для обучения, лекарственные средства, предметы бытового направления.

В перечень услуг входят: оплата коммунальных услуг (отопление, водоснабжение, газ и электроэнергия), также транспортные расходы и услуги, необходимые для удовлетворения культурных потребностей.

С января 2020 года средняя цена потребительской корзины в РФ составляет в месяц 11200 рублей. Продовольственные товары – 5600 рублей, вторая часть корзины: услуги и непродовольственные товары – по 2800 рублей.

Также перечень товаров и услуг, которые входят в потребительскую корзину отличаются для работающего населения, пенсионеров и детей.

Словарь

1. Прожиточный минимум – общая стоимость минимальных продуктов и услуг, которые нужны человеку, чтобы поддерживать здоровье и выполнять трудовые функции.

2. Банкротство – ситуация, когда по определённым причинам (потеря работы, снижение доходов, болезнь) человек не может осуществлять платежи по своим обязательствам (кредитам, налогам).

ТЕМА III. ЭКОНОМИКА

Экономические функции домохозяйства. Потребление домашних хозяйств. Семейный бюджет. Источники доходов и расходов семьи. Активы и пассивы. Личный финансовый план. Сбережения

Экономические функции домохозяйств:

-

Потребление товаров и услуг, произведённых предприятиями

-

Производство товаров и услуг для собственного потребления и продажи на рынке

-

Воспроизводство и формирование человеческого капитала, обеспечивающего рынок труда

Потребление – использование благ (товаров и услуг) в целях удовлетворения потребностей

Потребление зависит от:

-

доходов семьи

-

состава и возраста членов семьи

-

вкусов, привычек, интересов

-

культурного уровня семьи

Семейный бюджет – план доходов и расходов семьи на определённый период

|

СЕМЕЙНЫЙ БЮДЖЕТ |

||

|

ДОХОДЫ |

РАСХОДЫ |

|

|

|

|

|

ПРОФИЦИТНЫЙ |

ДЕФИЦИТНЫЙ |

СБАЛАНСИРОВАННЫЙ |

|

ДОХОДЫ РАСХОДЫ ↓ ДОХОДЫ – РАСХОДЫ = СБЕРЕЖЕНИЯ |

ДОХОДЫ ↓ ДОХОДЫ – РАСХОДЫ = ДОЛГИ |

ДОХОДЫ = РАСХОДЫ ↓ ДОХОДЫ – РАСХОДЫ = 0 (ни долгов, ни сбережений) |

Сбережения – часть доходов семьи, которая осталась после вычета всех расходов и отложенная для расходов в будущем

Активы – все блага, которые находятся в собственности и имеют денежную стоимость (деньги, машина, квартира, шуба, бриллианты, телевизор и т. д.)

Пассивы – материальные обязательства, которые необходимо выполнить (налоги, кредит, штрафы, оплата использованных услуг и т. п.)

Личный финансовый план:

-

Определение личных финансовых целей

-

Подбор альтернативных способов достижения целей

-

Выбор стратегии достижения целей

Решаем задания в формате ОГЭ

1. Верны ли следующие суждения?

А) Инвестируя в человеческий капитал, можно его приумножить.

Б) реализовать краткосрочные цели сложнее, чем долгосрочные.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

2. Верны ли следующие суждения?

А) Квартира может быть как потребительским, так и инвестиционным активом.

Б) бюджет включает как доходы, так и расходы человека

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

3. Верны ли следующие суждения?

А) Чтобы избежать импульсных покупок, эксперты рекомендуют заранее составлять список необходимых покупок.

Б) Дополнительные источники дохода позволяют снизить зависимость от основного заработка.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

4. С чего рекомендуется начать принятие финансового решения?

1) выбор лучшего варианта 2) определение цели

3) подбор альтернативных вариантов 4) определение своих предпочтений

5. Какие требования предъявляются к финансовой цели в процессе принятия решения?

1) реалистичность 2) конкретность

3) цель должна иметь определённый горизонт 4) все вышеперечисленные

6. Что из перечисленного входит в домашнюю бухгалтерию?

1) учёт активов и пассивов 2) учёт доходов и расходов

3) составление бюджета 4) всё вышеперечисленное

7. Что из перечисленного является потребительским активом?

1) книги 2) телевизор 3) компьютер 4) всё вышеперечисленное

8. Что из перечисленного является примером обязательных расходов?

1) квартплата 2) платёж по кредиту

3) оплата счёта за коммунальные услуги 4) всё вышеперечисленное

9. Что из перечисленного является фиксированным расходом?

1) поход в ресторан 2) поездка за границу

3) абонентская плата за телефон 4) всё вышеперечисленное

10. Что может помочь накопить деньги?

1) сокращение расходов 2) увеличение доходов

3) использование банковского депозита 4) всё вышеперечисленное

3

Тема 2.1 Источники доходов семьи, основные виды расходов семьи. Сбережения населения. Страхование

Семейный

бюджет —

это план регулирования семейных доходов

и расходов, составляемый, как правило,

на один месяц.

Существуют

два вида семейного бюджета: совместный

и раздельный.

Совместный

семейный бюджет—

это когда все доходы членов семьи

складываются в один кошелек и из него

тратятся на нужды семьи.

Раздельный—

это каждый имеет свой кошелек (счет в

банке), каждый распоряжается деньгами

по своему усмотрению, общие расходы

(еда, проживание, дети) делятся или

поровну, или пропорционально уровню

заработка членов семьи.

Семейный

бюджет базируется на трех важных

составляющих:

учет,контроль

и планирование.

Учет

подразумевает

под собой подсчет доходов и расходов,

ежедневное внесение данных о потраченных

суммах в специализированную компьютерную

программу.

Контроль

необходим

во избежание незапланированных трат и

для понимания, в какой финансовом

положении находится семья в данный

момент.

Планирование

помогает

правильно распределить имеющиеся

средства и ожидаемые доходы по всем

категориям — питание, проживание,

обучение, одежда, транспорт.

Источники

доходов семьи

Доходы

семьи –это

денежные средства, которые семья получает

от других лиц или организаций.

Источники

доходов семьи–

это то, от чего или откуда семья получает

деньги.

|

Источники |

Доходы |

|

1. |

Заработная |

|

2. |

Прибыль |

|

3. |

Рента |

|

4. |

Арендная |

|

5. |

Капитал |

|

6. |

Пособия |

Основные

статьи расходов

Первая

статья вашего бюджета

–

Накопления

(или

формирование семейного капитала).

Вторая

статья семейного бюджета – Питание

Транспорт-

помните,

что расходы на транспорт это расходы

не только ваших средств, но и вашего

времени.

Личные

расходы

По

этой статье расходов семейного бюджета

трудно что-то рекомендовать. Только

самому человеку известно насколько и

в каких количествах он нуждается в

абонементах фитнес-центров, походах в

ресторан, билетах в кино и так далее.

Расходы

на детей

Когда

ящики с игрушками ломятся от избытка –

это еще не показатель, что ребенок

доволен и счастлив. Куда важнее для него

время с родителями. А избыток игрушек

можно пустить на семейную

благотворительность.

Расходы

на коммунальные услуги, хозяйственные

нужды, связь и прочее – это более менее

постоянные величины. Поэтому они

нуждаются в учете, но нет необходимости

в их детализации и постоянном контроле.

Личный

располагаемый доход

Располагаемый

личный доход —

это совокупный доход, доступный для

непосредственного использования

домашними хозяйствами (РЛД).

В

основе располагаемого личного дохода

лежит национальный доход:

РЛД

= НД — прибыли корпораций + дивиденды по

акциям частных лиц — налоги (прямые) +

трансфертные платежи (социальные

выплаты).

Прибыль

корпораций, будучи частью национального

дохода, распадается на

три части:

1.налоги

на прибыль корпораций, которые идут в

доход государства, – следовательно,

эта часть прибыли корпораций не может

войти в РЛД;

2.

не распределенная прибыль – часть

прибыли корпораций, остающаяся в их

распоряжении и предназначенная для

расширения производства, то есть для

прироста инвестиций;

-

оставшаяся

прибыль может быть выплачена собственникам

акций в виде дивидендов. Собственниками

акций могут быть частные лица (домашние

хозяйства) и фирмы. В располагаемый

личный доход входят дивиденды, полученные

только

частными лицами.

Если

не принимать во внимание существование

государства, а также пренебречь тем

фактом, что корпорации выплачивают

домашним хозяйствам в виде дивидендов

только часть прибыли, то между национальным

доходом и располагаемым личным доходом

разницы нет.

Номинальный

доход – количество денег, полученное

отдельными лицами в течение определенного

периода, также он характеризует уровень

денежных доходов независимо от

налогообложения.

Располагаемый

доход– доход, который может быть

использован на личное потребление и

личные сбережения. Располагаемый доход

меньше номинального дохода на сумму

налогов и обязательных платежей, т.е.

это средства, используемые на потребление

и сбережение.

Реальный

доход — представляет собой количество

товаров и услуг, которое можно купить

на располагаемый доход в течение

определенного периода, т.е. с поправкой

на изменение уровня цен.

Доход

является конечной целью действий каждого

активного участника рыночной экономики,

объективным и мощным стимулом его

повседневной деятельности.

Доход-

есть денежная оценка результатов

деятельности физического (или юридического)

лица как субъекта рыночной экономики.

В экономической теории под «доходом»

имеют в виду денежную сумму, регулярно

и законно поступающую в непосредственное

распоряжение рыночного субъекта.

Сбережения

населения

Сбережения

– это не используемая на текущее

потребление часть дохода.

Сбережения

населения занимают особое место среди

экономических явлений, поскольку

находятся на стыке интересов граждан,

государства и организаций, специализирующихся

на предоставлении финансовых услуг.

С

одной стороны, сбережения являются

важнейшим показателем уровня жизни,

непосредственно связанным с потреблением,

доходами и расходами населения. С другой

стороны, сбережения населения представляют

собой ценный ресурс экономического

развития, источник инвестирования и

кредитования хозяйства.

Личные

накопления граждан являются предметом

деятельности целого ряда финансовых и

не финансовых организаций, осуществляющих

посреднические функции в движении

капитала.

Население

делает сбережения: образовать резерв

на случай непредвиденных расходов; на

покупку дорогостоящих товаров; доход

в виде процента; обеспечить чувство

независимости (скупости); осуществлять

коммерческие операции.

Основными

составляющими финансовых активов

населения являются:

—

вклады и депозиты в банках в рублях и

валюте, в том числе на пластиковых

картах;

—

наличные деньги на руках у населения;

-вложения

населения в ценные бумаги;

·запасы

средств населения в наличной валюте;

—

резерв страховых взносов населения.

Страхова́ние

—

особый вид экономических

отношений,

призванный обеспечить страховую

защиту людей

(или организаций) и их интересов от

различного рода опасностей.

Страхование

(страховое дело) в широком смысле —

включает различные виды страховой

деятельности (собственно страхование,

или первичное страхование, перестрахование,

сострахование),

которые в комплексе обеспечивают

страховую защиту.

Страхование

в узком смысле представляет собой

отношения (между страхователем

и

страховщиком)

по защите имущественных

интересов физических

и

юридических

лиц(страхователей)

при наступлении определённых событий

(страховых

случаев)

за счёт денежных

фондов (страховых

фондов),

формируемых из уплачиваемых ими страховых

взносов (страховой

премии).

Отношения

между страховщиком и страхователем,

определяющие, каким именно образом

будет формироваться страховой фонд и