ВОПРОСЫ

К

ЭКЗАМЕНУ ПО ДИСЦИПЛИНЕ

«КОРПОРАТИВНЫЕ

ФИНАНСЫ»

-

Корпоративное

управление: сущность, участники, базовые

компоненты корпорации. -

Сущность

и формы проявления корпоративных

финансов -

Принципы

организации финансов -

Капитал

корпорации. Содержание и структура

собственного капитала организации -

Определение

цены капитала -

Содержание

функций финансов корпорации -

Понятие

и состав финансовых ресурсов корпорации -

Финансовый

механизм управления финансами

организации. Финансовые инструменты -

Расходы

организации. Признаки группировки и

содержание групп расходов. -

Классификация

расходов, связанных с извлечением

прибыли. -

Расходы

туристских организаций. -

Планирование

затрат. Методы планирования затрат -

Понятие

выручки от реализации. Методы определения

момента от реализации. Планирование

объема продаж и доходов организации -

Прибыль

корпорации. Экономическая сущность

прибыли. Бухгалтерская и экономическая

прибыль. -

Функции

прибыли. Методы планирования прибыли -

Учетная

политика организации и её влияние на

формирование прибыли -

Налогообложение

организаций. Определение налога.

Принципы налоговой системы России.

Правовые основы налогообложения. -

Налоги,

уплачиваемые организациями по

общеустановленной системе и их

характеристика. -

Упрощенная

система налогообложения, её характеристика

и критерии применения. Переход к

упрощенной системе налогообложения. -

Система

налогообложения в виде единого налога

на вмененный доход. Плательщики налога.

Объект налогообложения. Ставка налога. -

Оборотный

капитал, оборотные средства, оборотные

активы корпорации. Кругооборот оборотного

капитала. -

Основы

организации оборотных средств, Состав

и структура оборотных средств. Источники

формирования оборотного капитала. -

Определение

потребности в оборотных средствах -

Сущность,

классификация и структура инвестиций.

Субъекты и объекты инвестиционной

деятельности -

Инвестиционная

политика организаций, факторы,

определяющие её содержание -

Экономическая

природа, состав и методы оценки основного

капитала -

Источники

формирования основного капитала -

Амортизируемые

и неамортизируемые основные средства.

Методы начисления амортизации -

Организация

финансовой работы хозяйствующего

субъекта. Основное содержание оперативной

финансовой работы. -

Финансовое

планирование в организациях – сущность,

значение, основные задачи, основные

методы. -

Процесс

финансового планирования и его основные

этапы. -

Организация

денежных расчетов на предприятии.

Группы расчетов. Правила наличных

расчетов. -

Счета

организации. Виды счетов. Правила

организации безналичных расчетов. -

Формы

безналичных расчетов. Расчеты платежными

поручениями и платежными

требованиями-поручениями. -

Формы

безналичных расчетов. Расчеты плановыми

платежами, аккредитивами, расчетными

чеками. -

Товарообменные

операции. Осуществление взаимозачетов

и взаиморасчетов в туризме -

Финансы

акционерных обществ -

Финансы

обществ с ограниченной ответственностью -

Финансовая

стратегия – сущность, задачи и содержание -

Основные

принципы и этапы разработки финансовой

стратегии

Составитель

Лутошкина И.С. _____________________

Соседние файлы в папке корпоративные финансы

- #

- #

![Ответы на билеты по корпоративным финансам на экзамен [13.12.14]](https://studrb.ru/files/works_screen/2/16/14.png)

Тема: Ответы на билеты по корпоративным финансам на экзамен

Раздел: Бесплатные рефераты по корпоративным финансам

Тип: Шпаргалка | Размер: 286.25K | Скачано: 489 | Добавлен 13.12.14 в 12:31 | Рейтинг: +5 | Еще Шпаргалки

Ответы на вопросы:

1. Корпоративное управление и эффективность бизнеса.

2. Состав и структуры базовых компонентов корпорации

3. Сущность и формы проявления корпоративных финансов.

4. Организация финансовой работы хозяйствующего субъекта.

5. Основные принципы эффективного управления корпоративными финансами.

6. Характеристика информационного обеспечения корпоративных финансов.

7. Основы анализа финансового состояния.

8. Коэффициенты финансовой устойчивости организации.

9. Коэффициенты ликвидности и платежеспособности.

10. Коэффициенты оборачиваемости активов и капитала.

11. Источники финансирования предпринимательской деятельности.

12. Сущность, функции и значение капитала хозяйствующего субъекта.

13. Структура капитала и его цена.

14. Основной капитал и основные фонды организации.

15. Оборотный капитал, оборотные средства, оборотные активы.

16. Принципы организации оборотных средств.

17. Показатели эффективности использования оборотных средств.

18. Критерии эффективности использования капитала.

19. Рентабельность активов и капитала.

20. Финансовая политика корпорации и ее значение.

21. Амортизационная политика корпорации

22. Основные этапы формирования финансовой политики корпорации

23. Сущность и функции предпринимательских рисков.

24.Финансовое состояние компании и риск банкротства.

25.Количественные методы оценки вероятности банкротства.

26. Понятие и классификация активов хозяйствующего субъектов.

27. Внеоборотные активы корпорации их состав и структура.

28. Планирование амортизационного фонда, расчет среднегодовой стоимости основных производственных фондов.

29. Фондоотдача и факторы её роста.

30. Оборотные активы их состав и структура.

31. Оборотные средства как инструмент управления запасами.

32. Управление денежной наличностью.

33. Денежные потоки корпорации и управление ими.

34. Затраты, расходы, издержки-сущность и экономическое содержание.

35. Операционный анализ и управление затратами.

36. Математический и графический расчет порога рентабельности (точки равновесия).

37. Операционный рычаг и определение силы его воздействия.

38. Содержание понятия маржинального дохода и порядок расчета.

39. Запас финансовой прочности.

40. Порядок формирования себестоимости произведенной товарной и реализуемой продукции.

41. Методы планирования затрат на производство и реализацию продукции.

42. Определение потребности в собственных оборотных средствах по статье «Сырье и основные материалы».

43. Определение потребности в собственных оборотных средствах по статье «Незавершенное производство».

44. Расчет экономии от снижения себестоимости за счет основных факторов производства

45. Выручка от реализации продукции и предпринимательский доход.

46. Планирование выручки от реализации продукции.

47. Экономическое содержание, функции и виды прибыли.

48. Методы планирования прибыли.

49. Прибыль и рентабельность производства, рентабельность продукции, рентабельность продаж.

50. Действующая система налогообложения в Российской Федерации.

51. Виды налогов и сборов в Российской Федерации.

52.Сущность, цели и задачи финансового прогнозирования.

53. Виды и содержание финансовых планов.

54.Оперативное финансовое планирование его цели и задачи.

55. Основные направления оперативной финансовой работы корпорации

56. Контрольно-аналитическая работа в корпорации.

57.Денежные средства корпорации и способы их оптимизации.

58. Инновационные цели, проекты и программы

59. Инновации как условие конкурентоспособности корпорации

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+5

13.12.14 в 12:31

Автор:![]() spt-92

spt-92

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Шпаргалки на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Шпаргалки для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Шпаргалка, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Отзывы о работе:

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Краткие ответы на экзамен по корпоративным финансам

- Билеты с ответами по корпоративным финансам на экзамен

- Шпаргалка и ответы по корпоративным финансам к экзамену

- Шпаргалка по корпоративным финансам на экзамен

- Шпаргалки по корпоративным финансам на зачет

Предмет и задачи корпоративных финансов

Организация денежного обращения и расчетов в корпорации

Охарактеризуйте понятие ликвидности. Показатели ликвидности.

Понятие стратегического управления финансами, управление стоимостью фирмы.

Особенности заемного финансирования, цена заемного капитала.

Оперативное управление денежными средствами. Платежный календарь.

Основные цели фирмы. Основные концепции корпоративных финансов

Показатели рыночной стоимости предприятия

Охарактеризуйте основные инструменты безналичных расчетов

Особенности управления финансами в разных организационно-правовых формах предприятий

Структура и особенности бюджета движения денежных средств

Раскройте понятие чистого денежного потока

Формула чистого денежного потока (NCF)

Дисконтирование денежных потоков

Корпоративное налоговое планирование

Операционный и финансовый рычаг

Дебиторская задолженность, структура и методы управления

Финансовые предпосылки банкротства компании

Средневзвешенная стоимость капитала (WACC)

Показатели эффективности (рентабельности)

Финансовая стратегия и финансовая политика

Показатели финансовой устойчивости

Охарактеризуйте понятие банкротства компании

Финансовые рынки и основные финансовые инструменты.

Показатели рентабельности, анализ Дюпона. Анализ на основе EVA.

Дайте определение понятия денежный поток (отличие от дохода).

Операционный анализ и управление затратами.

Факторинг как инструмент управления задолженностью.

Понятие метода начисления и кассового метода учета доходов и расходов, области применение.

Способы оптимизации налога на прибыль и НДС.

Дайте определение операционного рычага.

Основные разделы бухгалтерского баланса, вертикальный и горизонтальный анализ.

Классификация затрат в управленческом учете. Методы расчета себестоимости.

Раскройте понятие бизнес-плана, цели и виды, структура.

Основные разделы отчета о прибылях и убытках (метод функциональных затрат), особенности анализа.

Задачи, особенности и виды бюджетов, технологии бюджетирования.

Охарактеризуйте понятие финансового рычага.

Основные разделы отчета о прибылях и убытках (управленческий формат), особенности анализа.

Анализ платежеспособности и методы прогнозирования банкротства фирмы.

Раскройте понятие аккредитива.

Основные разделы отчета о движении денежных средств. Способы подготовки отчета о движении денежных средств. Особенности анализа.

Структура и применение Бюджета доходов и расходов. Понятие и виды ЦФО.

Раскройте определение и виды финансового риска.

Международные аспекты корпоративных финансов.

Корпоративная реструктуризация. Предпосылки и способы слияния и поглощения компаний (M&A).

Раскройте понятие ликвидности.

Основные подходы к оценке компании. Оценка компании на основе DCF-модели.

Финансовые риски и способы управления.

Способы привлечения капитала корпорациями, сущность IPO и SPO.

Дивидендная политика предприятия.

Оценка эффективности инвестиционных проектов. Оценка проектов в условиях риска.

Раскройте понятие финансовой устойчивости

Понятие чистого денежного потока. Способы определения ставки дисконтирования.

Области применения сложных процентов. Экономический смысл дисконтирования и компаундирования. Расчет и разновидности аннуитетов.

Дайте определение понятия рентабельности

Теория временной стоимости денег. Сложный и простой процент, области применения простых процентов.

Управление структурой капитала.

Дайте определение понятия деловой активности (оборачиваемости).

Особенности финансирования за счет собственных средств.

Классификация источников финансирования деятельности предприятия.

Особенности налогового планирования в холдингах.

Цена собственного капитала (CAPM), коэффициент β. Фактическая стоимость собственного капитала.

Управление запасами корпорации.

Подборка по базе: Тестовые вопросы к разделу 2_ Организация работы с электронными , Тестовые вопросы к разделу 1_ Организация работы с электронными , тесты коп финансы.docx, ответы к экзамену.docx, квартальные вопросы (2.docx, Коткова Е.Д._09002113_ответы на вопросы.docx, Вопросы к экзамену. История 2022_23-1.docx, реферат фуп финансы предприятия.docx, ответы. финансы.pdf, НОВЫЕ ВОПРОСЫ ИСИ с ответами-5.docx

Контрольные вопросы к экзамену «Корпоративные финансы» 17.06.14

- Корпоративное управление и эффективность бизнеса.

Корпоративное управление (corporate governance) — это выбранный способ самоуправления и комплексная система действующих принципов, методов, инструментов, устанавливающие иерархию подотчетности и обеспечивающие взаимодействие между акционерами, менеджментом и Советом директоров, защиту прав собственников с учетом интересов государства и общества, при установлении (наличии) механизма разрешения возникающих проблем, обеспечивающих реализацию стратегии экономического развития. В узком смысле корпоративное управление — это система убеждения, поощрения и принуждения менеджеров совершать действия в интересах акционеров и защиты их корпоративных прав. В широком смысле — это установленная система правовых, организационных, экономических,

информационно-интеллектуальных отношений между всеми группами стейкхолдеров хозяйствующих субъектов, входящих в корпорацию, имеющих общую цель и стремящихся к ее достижению.

Корпоративное управление определяет: корпоративную культуру поведения работников, взаимоотношения между исполнительным органом, Советом директоров и акционерами, порядок защиты прав акционеров, прозрачность и порядок раскрытия информации о деятельности корпорации, контроль результатов ее деятельности

принципов корпоративного управления:

- (система корпоративного управления должна защищать права владельцев акций).

- Равное отношение к акционерам (включая мелких и иностранных акционеров).

- Роль заинтересованных лиц в управлении корпорацией

- Раскрытие информации и прозрачность.

- Обязанности совета директоров (совет директоров обеспечивает стратегическое руководство бизнесом, эффективный контроль над работой менеджеров и обязан отчитываться перед акционерами и компанией в целом).

Т е справедливость (принципы 1 и 2), ответственность (принцип 3), прозрачность (принцип 4) и подотчетность (принцип 5).

Эффективно управляемые компании вносят более значительный вклад в национальную экономику и развитие общества в целом. Они более устойчивы с финансовой точки зрения, обеспечивают создание большей стоимости для акционеров, работников, местных общин и стран в целом.

Эффективный бизнес предполагает выполнение следующих условий:

Главные условия

- Доходность бизнеса выше средней по отрасли

- Система управления (принятия решений) является прозрачной и понятной

- Финансовая отчетность организации является прозрачной и понятной для собственников (инвесторов)

- Бизнес является устойчивым на ожидаемый период владения (инвестирования)

Условия обеспечивающие выполнение главных

- Стратегия организации понятна собственникам (инвесторам), топ-менеджменту и сотрудникам организации

- (информационная система) обеспечивает лиц, принимающих решения необходимой информацией

- Квалификация лиц принимающих решения (ЛПР) соответствует потребностям организации

- Система контроля и поддержки исполнения принятых решений соответствует потребностям организации

- Квалификация сотрудников организации обеспечивает эффективное функционирование организации

- Бизнес-процессы организации описаны, стандартизованы и выполняются в соответствии со стандартами

- Затраты на производство товаров, работ, услуг и содержание бизнеса ниже средних по отрасли

- Продажи на одного сотрудника организации выше средних по отрасли

- Организация оценивает эффективность своей деятельности не только по финансовым показателям

Руководитель, менеджер, напрямую влияет на эффективность работы предприятия.

- Состав и структуры базовых компонентов корпорации.

Предпринимательские корпорации в отличие от непредпринимательских ставят своей целью извлечение прибыли. Непредпринимательские корпорации в данном случае не рассматриваются. Для корпорации

характерным является наличие ряда признаков: наличие общей цели, зафиксированное членство участников и объединение их капиталов, обособленность имущества корпорации, самоуправление,

регистрация в качестве юридического лица и др.

Корпорация — форма организации бизнеса, юридическое лицо, предполагающее объединение физических и (или) юридических лиц, с целью достижения поставленных целей.

Корпорация является юридическим лицом и существует независимо от ее владельца, а передача части прав на ее владение посредством выпуска акций оставляет ее целостным образованием. Характеризуется наличием у собственников (акционеров) долей (акций) в уставном капитале корпорации, прав на управление, получение дохода и по контролю деятельности корпорации, привлечением наемных финансовых менеджеров к управлению корпорацией. Собственники (акционеры) корпорации избирают Совет директоров (Правление), который назначает (нанимает) исполнительных менеджеров, которые осуществляют корпоративное управление. Корпорация привлекает капитал от своего имени, поэтому акционеры несут, как правило, риски и ответственность в ограниченном размере.

Различают две формы международных корпораций: транснациональные и многонациональные

Совет директоров корпорации организует ее деятельность в соответствии с решением общего собрания акционеров, поручая Исполнительному директору (менеджерам) решение поставленных задач.

Менеджеры, решая поставленные задачи, находятся под контролем Совета директоров. Установление прав и обязанностей акционеров, членов Совета директоров и менеджеров является сложной задачей, поскольку выбираемые инструменты и способы решения задач, а также интересы сторон объективно могут не совпадать.

Основные участники — физические и юридические лица, объединенные корпоративными связями на основе выбранной формы объединения компаний. Они подразделяются на независимые внешние («аутсайдеры» — corporate outsider), которые не связаны с корпорацией, и внутренние («инсайдеры» — corporate insider), связанные с деятельностью корпорации, в том числе и с ее управлением, и имеющие доступ к корпоративной (конфиденциальной) информации. Миноритатрный акционер (миноритарий) — акционер (физическое или юридическое лицо), владеющий неконтролирующим пакетом акций

Институциональный акционер (institutional shareholder) — юридическое лицо, располагающее денежными средствами (например, в виде взносов, паев), владеющее крупными пакетами акций и имеющее право управлять акциями, вкладывать денежные средства в акции, торговать крупными пакетами на бирже, используя для этих целей собственные средства и привлеченные средства физических и юридических лиц. Такими акционерами (коллективными инвесторами) могут быть банки, страховые компании, инвестиционные, пенсионные и паевые фонды и др.

Аффилированное лицо — физическое или юридическое лицо, которое может оказать влияние на деятельность и принимаемые корпорацией решения, мнение независимого директора. К их числу относят акционеров, членов Совета директоров и Наблюдательного совета, держателей крупных пакетов акций, владеющих в уставном (складочном) капитале более чем 20% акций Независимый директор (independent director, outside director) — член Совета директоров, не являющийся работником корпорации, мнение которого не зависит от менеджеров корпорации, ее аффилированных лиц, институциональных инвесторов.

Структура акционеров — состав акционеров с подразделением их по размеру владения ими акций (долей) в уставном капитале, в том числе и имеющих блокирующий (контрольный) пакет акций.

Структура корпорации предполагает осуществлять:

— Корпоративный контроль

— Акционерный

— Управленческий контроль

— Финансовый контроль

- Сущность и формы проявления корпоративных финансов.

Корпоративные финансы (далее — КФ) — это наука, изучающая совокупность экономических отношений, принципов и методов, возникающих в процессе формирования, распределения и использования финансовых ресурсов компаний (корпораций, предприятий).

Эта наука использует, в первую очередь, концепции, методы, приемы финансового менеджмента с учетом конкретных особенностей ведения деятельности экономическими субъектами, а также инструменты смежных наук и дисциплин (экономического анализа, микро- и макроэкономики, финансов и др.).

Сущность КФ раскрывается в процессе движения денежных средств при осуществлении операций между, например, субъектами хозяйственной деятельности в процессе приобретения материально-производственных запасов, производства продукции (работ, услуг), капитальных вложений; материнским (головным) и дочерними (структурными подразделениями) предприятиями; учредителями (акционерами) и предприятием в процессе организации предприятия и выплаты дохода; предприятием и работниками по оплате труда; между предприятием и финансовой системой страны при уплате налогов и сборов и др.

Объектом исследования КФ является образование и использование капитала, денежных фондов, доходов и выплат, составляющих денежный оборот, активы и пассивы предприятий применительно к конкретным условиям, видам деятельности и организационно-правовым формам экономических субъектов.

Предметом исследования КФ являются финансово-экономические отношения, возникающие в процессе управления финансами предприятия (корпорации) в неравновесной экономической среде при ведении деятельности.

К числу основных задач КФ следует отнести:

• обеспечение деятельности корпорации необходимыми финансовыми ресурсами;

• определение источников финансирования деятельности, их размера, структуры, последовательности привлечения и оптимизация их стоимости;

• оценка целесообразности реализации и управление инвестиционным проектом, притоком и оттоком денежных средств, капитальными вложениями;

• формирование резервов для обеспечения бесперебойной работы, расчетов с акционерами и контрагентами и покрытия потерь при форс-мажорных ситуациях;

• определение оптимального соотношения между возможной доходностью и возникающими финансовыми рисками;

• оценка стоимости корпорации и др.

Сущность КФ проявляется в реализуемых ими функциях и отражается в ряде категорий, например «доход», «расход», «прибыль», «капитал», «цена», «рентабельность», «стоимость бизнеса» и др.

три функции КФ:

— Формирование капитала, доходов и денежных фондов обеспечивает непрерывность воспроизводственного процесса.

— Использование капитала, доходов и денежных фондов для достижения поставленных целей

— Контрольная функция, позволяющая показать результаты деятельности предприятия в виде стоимостных показателей, сопоставить между собой значения плановых, фактических и прогнозных показателей и выявить отклонения показателей, а государству влиять на результаты деятельности предприятия через финансовый механизм.

Формы проявления корпоративных финансов

— совокупность экономических отношений:

• между учредителями при создании организации и формировании уставного капитала;

• между субъектами хозяйствования в процессе их производственной и коммерческой деятельности при покупке сырья, материалов, топлива, реализации готовой продукции и оказания услуг, со строительными организациями в период осуществления капитальных вложений, с транспортными организациями при перевозке грузов;

• между головными организациями и их структурными подразделениями

• между организацией (корпорацией) и её работниками при выплате доходов, дивидендов по акциям;

• между организацией (корпорацией) и финансовой системой государства (бюджетами всех уровней) при уплате налогов и других обязательных платежей, получении бюджетных ассигнований, уплате штрафных санкций;

• между организацией (корпорацией) и банками при оплате процентов за долгосрочные и краткосрочные кредиты, размещении средств на депозитных счетах, покупке и продаже валюты;

• между организацией (корпорацией) и пенсионными, либо другими внебюджетными фондами;

• между организацией (корпорацией) и институтами фондового рынка и инвестиционными структурами, в процессе инвестиционной деятельности;

• между организацией и страховыми компаниями,

— фонды денежных средств, которые предназначены для обеспечения процесса производства, технического и социального развития предприятий, оплаты и стимулирования труда работников, выполнения обязательств перед бюджетами различных уровней.(фонд основных средств, фонд оборотных средств, финансовый резерв, фонд амортизации, ремонтный фонд, фонд накопления, фонд потребления и др).

По уровню централизации все фонды подразделяются на централизованные и децентрализованные фонды денежных средств корпорации.

Централизованные фонды денежных средств включают:

• платежи в бюджет и государственные внебюджетные фонды;

• целевые ассигнования из бюджета;

• отчисления в и финансирование из целевых фондов вышестоящих организаций;

Децентрализованные фонды денежных средств предназначены для удовлетворения собственных потребностей корпорации.

По отношению к производственному процессу (все являются децентрализованными).

Фонды производственного назначения включают:

◦ фонд амортизационных отчислений на полное восстановление ОС;

◦ ремонтный фонд;

◦ оборотные средства:

— оборотные производственные фонды,

— фонды обращения;

◦ часть чистой прибыли, направляемой в фонд накопления;

◦ нераспределенная прибыль.

Фонды непроизводственного назначения включают:

◦ фонд оплаты труда;

◦ часть отчислений на социальное страхование;

◦ часть чистой прибыли, направляемой в фонд потребления;

◦ нераспределенная прибыль.

валовый доход – основной источник образования различных денежных фондов

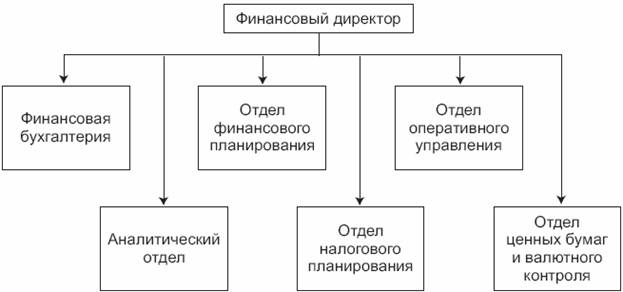

- Организация финансовой работы хозяйствующего субъекта.

Для осуществления финансовой работы хозяйствующий субъект создает специальную финансовую службу.

сущность финансовой работы состоит в обеспечении кругооборота основного и оборотного капитала и поддержании финансовых отношений, сопутствующих коммерческой деятельности.

К важнейшим направлениям деятельности финансовой службы коммерческой организации относятся:

—Финансовое планирование — каждая организация всесторонне оценивает свое финансовое состояние, определяет возможность увеличения финансовых ресурсов и выявляет направления наиболее эффективного их использования.

В области планирования финансовая служба обеспечивает выполнение следующих задач:

- разработка проектов финансовых и кредитных планов со всеми необходимыми расчетами;

- определение потребности в собственном оборотном капитале;

- выявление источников финансирования хозяйственной деятельности;

- разработка плана капитальных вложений с необходимыми расчетами;

- участие в разработке бизнес-плана;

- составление кассовых планов, предоставляемых в учреждения банка;

- участие в составление планов реализации продукции в денежном выражении и определение плановой суммы балансовой прибыли на год и по кварталам и показателей рентабельности.

— В области оперативной работы финансовая служба решает задачи:

- обеспечение в установленные сроки платежей в бюджет и внебюджетные фонды, выплат процентов по краткосрочным и долгосрочным ссудам банков, выдачи заработной платы работникам и других кассовых операций, оплаты счетов поставщиков за отгруженные товарно-материальные ценности, услуги и работу;

- обеспечение финансирования затрат производственного плана;

- ведение ежедневного оперативного учета: реализации продукции, прибыли от реализации, других показателей финансового плана;

- составление сведений о поступлении средств и справок о ходе выполнения показателей финансового плана и финансового состояния.

— контрольно-аналитической работе.

— Финансовый менеджмент представляет собой систему управления финансами и финансовой деятельностью хозяйствующего субъекта, способствующих реализации его стратегических, тактических и текущих целей.

Под стратегией финансового менеджмента понимается общее

направление и способ использования финансовых ресурсов для достижения поставленной цели.

Тактика финансового менеджмента включает набор специальных

методов и приемов для достижения поставленной цели в конкретных условиях. Важнейшая тактическая задача финансовой службы – выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

Процесс управления финансами базируется на следующей системе целей:

- максимизации рыночной стоимости предприятия;

- обеспечению устойчивых темпов роста;

- максимизации прибыли;

- поддержании финансовой устойчивости;

- росте объемов реализации товаров и услуг;

- лидерстве в борьбе с конкурентами.

- Основные принципы эффективного управления корпоративными финансами.

Корпорации ведут свою деятельность, используя общие для всех компаний (предприятий) принципы организации финансов: плановости, рациональности, финансовой устойчивости, гибкости, минимизации

издержек, сохранности имущества и материальной отве ственности и др. К числу отличительных и важных принципов организации финансов корпорации можно отнести:

1. Публичность — доступность и открытость информации о деятельности и принимаемых решениях, кроме конфиденциальной, интерес общества к целям, задачам и направлениям деятельности корпорации.

2. Масштабность — значительное влияние на рынок товаров и факторы производства, отражаемые в операционном (многопрофильность деятельности) и географическом сегменте деятельности корпорации.

3. Плановость — согласование объема производства продукции (работ, услуг) с потребностями (конъюнктурой) рынка, что позволяет сформировать с помощью методов финансового планирования необходимые ресурсы и обеспечить ритмичную работу корпорации.

4. Консолидация финансовой отчетности — формирование общей отчетности в соответствии с уровнем контроля головной компании над деятельностью другой (материнской и дочерней компании, компаний, ведущих совместную деятельность, а также ассоциированных и зависимых компаний).

5. Контроль трансфертного ценообразования — цены сделки между взаимозависимыми лицами, устанавливаемой не рынком, например, головной компанией корпорации для реализации товаров (работ, услуг) дочерним компаниям нередко с целью снижения налоговой нагрузки на компании, входящие в корпорацию. Контроль трансфертных цен применяется не к международным сделкам, а к сделкам между взаимозависимыми лицами.

6. Саморегулирование финансово-хозяйственной деятельности — право самостоятельного выбора стратегии развития, финансового планирования, создания резервов и формирования фондов, источников финансирования на основе действующих нормативно-правовых актов.

7. Самоокупаемость деятельности и формирование резервов — возмещение понесенных корпорацией затрат полученной выручкой (прочими доходами), как средства покрытия возможных потерь ресурсов, вследствие воздействия неравновесной экономической среды, изменения рыночной конъюнктуры и форс-мажорных ситуаций при ведении деятельности.

8. Самофинансирование деятельности — наличие и достаточность собственного капитала (нераспределенной прибыли, акционерного капитала), необходимого для организации простого и расширенного воспроизводства.

9. Полнота страхового обеспечения.

10. Обеспечение защиты прав собственности акционеров (собственников) корпорации для ведения деятельности.

Тест по дисциплине корпоративные финансы с ответами

Правильный вариант ответа отмечен знаком +

1. Управление финансами корпорации включает в себя:

— Программно-целевые и прогностические методы

+ Административные и экономические методы

— Прогностические и управленческие методы

2. Перечислите принципы организации корпоративных финансов:

— Автономность, материальная ответственность, самообеспечение, самоконтроль

— Обособленность, автономность, хозяйственная самостоятельность, заинтересованность, самофинансирование

+ Самофинансирование, хозяйственная самостоятельность, заинтересованность, материальная ответственность, обеспечение финансовых резервов

3. Укажите функции корпоративных финансов:

+ Распределительная, контрольная

— Контрольная, регулирующая

— Стимулирующая, защитная

4. Главной целью управления корпоративными финансами является:

— Повышение благосостояния общества

+ Максимизация объемов получаемой прибыли

— Удовлетворение материальных потребностей учредителей корпорации

5. Корпоративные финансы представляют собой:

+ Экономические отношения, которые возникают в процессе хозяйственной деятельности предприятия и включающие формирование, распределение и использование ее потоков денег

— Совокупный бюджет предприятия

— Материальные и нематериальные активы предприятия, которые можно обратить в деньги

6. Объектами управления корпоративными финансами являются:

— Производственные ресурсы, капитал, рабочая сила

— Источники финансовых ресурсов, материально-техническое обеспечение деятельности, капитал

+ Денежный оборот, кругооборот активов и капитала, источники финансовых ресурсов, финансовые отношения

7. Основные формы проявления корпоративных финансов — это:

+ Совокупность экономических отношений разных уровней; фонды денежных средств, предназначенные для обеспечения производственного процесса, технического и социального развития

— Централизованные и децентрализованные фонды денежных средств корпорации

— Совокупность материальных, трудовых и финансовых ресурсов корпорации

8. Субъекты корпоративных финансов подразделяются на:

— Исполнительные и надзорные

+ Внутрифирменные и внефирменные

— Коммерческие и некоммерческие

9. Тип корпорации, характеризующийся распыленной структурой собственного капитала, низкой концентрацией капитала у одного лица, высокой степенью защиты прав собственников и разделением управления, контроля и владения собственностью – это:

— Южноамериканский тип

+ Англо-американский тип

— Японский тип

тест 10. Являются ли представительства и филиалы корпорации юридическими лицами?

+ Нет

— Да

— Да, если численность работников превышает 10 человек

11. Предназначение корпорации, философский смысл ее существования на рынке, отличительные черты по сравнению с другими корпорациями – это:

— Устав

+ Миссия

— Видение

12. Двусторонний договор, результатом осуществления которого является одновременное появление у одной стороны финансовых активов, у другой – финансовых обязательств или долевых инструментов, связанных с капиталом, называется:

+ Финансовым инструментом

— Финансовым определителем

— Финансовым документом

13. Поступления от участия в уставном капитале других предприятий, проценты, полученные корпорацией за пользование ее денежными средствами – это:

+ Операционные доходы

— Доходы от финансовой деятельности

— Доходы от прочих видов деятельности

14. Что такое точка безубыточности?

— Отношение заемных средств к собственным

— Отношение чистой прибыли к выручке

+ Уровень или объем операций, при котором совокупный доход и совокупные издержки равны между собой

15. Норма оборотных средств – это:

— Регламентированный запас денежных средств в кассе предприятия

+ Объем запаса важнейший материальных ценностей, которые необходимы предприятию для обеспечения бесперебойной работы

— Норма запаса готовой продукции

16. «Goodwill» — это:

— Учитываемые на балансе предприятия нематериальные активы

— Соотношение бухгалтерской и экономической прибыли

+ «Цена фирмы», которая возникает при покупке ее по рыночной цене и представляет собой превышение покупной стоимости над балансовой стоимостью ее активов

17. Что называют устойчивыми пассивами?

+ Источники оборотных средств корпорации, которые ей не принадлежат, но с точки зрения бухучета приравнены к собственным

— Производственные запасы, незавершенное производство и строительство, расходы будущих периодов

— Фонды обращения и оборотные средства

18. Полный бюджет корпорации представляет собой:

— Сбалансированную смету потоков и оттоков денежных средств

+ Сочетание финансового и производственного планов, которые выражены в числовых значениях и охватывающих производство, реализацию, распределение и финансирование

— Детальное распределение расходов корпорации на год с выделением источников пополнения финансовых ресурсов

19. Дебиторская задолженность – это:

+ Задолженность корпорации от подотчетных лиц, покупателей за товары и услуги, проданные в кредит

— Безнадежные долги корпорации от ее контрагентов

— Суммы, причитающиеся поставщикам за покупку у них

тест_20. Собственные финансовые ресурсы корпорации – это:

— Средства, полученные от всех видов деятельности

— Валовая прибыль, выступающая как источник самофинансирования

+ Доходы, прибыль от основной и прочей деятельности, выручка от реализации выбывшего имущества, амортизационные отчисления

21. По виду собственника финансы бывают:

— Собственные, заемные, привлеченные

+ Государственные, корпоративные, личные

— Государственные, общественные, частные

22. Чтобы получить деньги, корпорация реализует свидетельства, которые удостоверяют право притязания на ее реальные активы и создаваемые ими денежные потоки. К таким свидетельствам относят:

— Финансовые ресурсы

— Публичные активы, финансовые активы

+ Ценные бумаги, финансовые активы

23. Укажите характерные признаки корпорации:

+ Акционерная форма хозяйствования, отделение собственности от управления

— Наличие финансовых резервов для выплаты дивидендов акционерам, акционерная форма собственности, постоянный рост курсовой стоимости акций

— Большое количество акционеров, высокая ликвидность акций, отделение собственности от управления

24. Теория дивидендной политики корпораций, созданная Гордоном и Линтером, называется:

— Теорией иррелевантности дивидендов

+ Теорией синицы в руке

— Теорией инвестиционной эффективности

25. Источниками долгосрочного финансирования являются:

+ Привилегированные акции, долевые и долговые ценные бумаги

— Долевые ценные бумаги, деривативы

— Производные ценные бумаги, привилегированные акции

26. Операционный леверидж измеряется в:

— Процентах

+ Разах

— Долях

27. Что влияет на объем и структуру собственного капитала корпорации?

— Величина амортизационные отчислений

— Величина оборотных средств

+ Организационно-правовая форма хозяйствования

28. Чему равны альтернативные издержки привлеченного капитала?

+ Ожидаемой доходности, которую инвесторы хотят получить от ценных бумаг, подверженных такому же риску, что и проект

— Фактической доходности, которую инвесторы ожидали получить от ценных бумаг

— Фактическим затратам инвесторов на реализацию проекта

Тест по предмету «Корпоративные финансы» с ответами

Нет времени или сил пройти тест онлайн? Поможем сдать тест дистанционно для любого учебного заведения: подробности.

Вопрос 1. Какой тип корпорации характеризуется распыленной структурой собственного капитала, низкой концентрацией капитала в одних руках; высокой степенью защиты прав собственников и разделением управления, контроля и владения собственностью?

- Англо-американский

- Континентально-европейский

- Южно-американский

- Японский

Вопрос 2. . Минимальный размер уставного капитала общества с ограниченной ответственностью установлен в размере:

- 1 000 тысяч рублей

- 10 тысяч рублей

- 100 тысяч рублей

- Ограничений нет

Вопрос 3. В форме унитарных предприятий могут быть созданы

- акционерные общества

- потребительские кооперативы

- товарищества на вере

- только государственные и муниципальные предприятия.

Вопрос 4. Представительства и филиалы

- не являются юридическими лицами

- являются юридическими лицами

Вопрос 5. Совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств называется

- активы

- капитал

- резервы

- финансы

Вопрос 6. По характеру формирования финансы делятся на

- государственные, корпоративные, личные

- наличные, безналичные

- рублевые и валютные

- собственные, заемные, привлеченные

Вопрос 7. По отношению к собственнику финансы делятся на

- государственные, корпоративные, личные

- наличные, безналичные

- рублевые и валютные

- собственные, заемные, привлеченные

Вопрос 8. Какие налоги следует отнести к прямым налогам?

- акцизы

- налог на добавленную стоимость

- налог на доходы с физических лиц

Вопрос 9. Какие налоги следует отнести к косвенным налогам?

- налог на добавленную стоимость

- налог на доходы с физических лиц

- налог на прибыль

- транспортный налог

Вопрос 10. Какие налоги и сборы относятся к местным?

- земельный налог

- налог на доходы с физических лиц

- налог на прибыль

- транспортный налог

Вопрос 11. Отображение действий, которые организация намерена предпринять, и свойств, которые она стремиться приобрести называется

- видением

- миссией

- программой

- целью

Вопрос 12. Какой тип корпорации характеризуется концентрированной структурой собственности, в которой часто доминирует государство; совмещением управления, контроля и владения собственностью; условностью рыночного мониторинга и преобладанием государственного контроля; низкой защитой прав собственности?

- Англо-американский

- Континентально-европейский

- Южно-американский

- Японский

Вопрос 13. Философия и предназначение организации, смысл ее существования на рынке, отличие организации от остальных организаций носит название

- видение

- миссия

- программа

- цель

Вопрос 14. Линейное управление представляет:

- управление по вертикали

- управление по горизонтали

- установление равных отношений между подразделениями и дирекцией

Вопрос 15. Распределение ответственности между менеджерами в части управления, планирования и контроля затрат и результатов деятельности подразделения, за которое отвечает данный менеджер, называется

- делегированием полномочий

- децентрализацией управления

- разделением управления

Вопрос 16. В какой структуре управления каждый руководитель обеспечивает руководство нижестоящими подразделениями по всем видам деятельности

- дивизиональная

- линейная

- матричная

- множественная

- функциональная

Вопрос 17. Какая концепция корпоративных финансов означает, что одинаковые по величине денежные суммы, поступающие в распоряжение экономического субъекта в разные моменты времени, оказываются неравнозначными с точки зрения их покупательной способности?

- Концепция взаимосвязи риска и доходности

- Концепция денежного потока

- Концепция стоимости денег во времени

- Концепция стоимости капитала

Вопрос 18. Какая концепция корпоративных финансов представляет собой идею применения модели денежного потока для описания финансовых инструментов, результатов деятельности компаний и других экономических объектов?

- Концепция взаимосвязи риска и доходности

- Концепция денежного потока

- Концепция стоимости денег во времени

- Концепция стоимости капитала

Вопрос 19. Договор между двумя сторонами, в результате которого одновременно у одной из сторон возникает финансовый актив, а у другой – финансовое обязательство или долевые инструменты, связанные с капиталом является

- финансовой сделкой

- финансовым документом

- финансовым инструментом

Вопрос 20. Денежный документ, удостоверяющий имущественное право или отношение займа владельца документа по отношению к лицу, выпустившему такой документ, является

- платежным документом

- расчетной бумагой

- сберегательным сертификатом

- ценной бумагой

Вопрос 21. К временным признакам ценной бумаги относятся

- срок существования и происхождение

- тип актива, порядок владения, форма собственности, характер обращаемости, экономическая сущность

- форма существования, национальная и территориальная принадлежность

Вопрос 22. К пространственным признакам ценной бумаги относятся

- срок существования и происхождение

- тип актива, порядок владения, форма собственности, характер обращаемости, экономическая сущность

- форма существования, национальная и территориальная принадлежность

Вопрос 23. К юридическим лицам, в отношении которых их участники имеют обязательственные права, относятся

- государственные и муниципальные унитарные предприятия

- учреждения

- хозяйственные товарищества и общества

Вопрос 24. Первичными ценными бумагами являются

- акции

- опционы

- фьючерсы

Вопрос 25. Вторичными ценными бумагами являются

- акции

- векселя

- облигации

- фьючерсы

Вопрос 26. К инвестиционным (капитальным) ценным бумагам, которые являются объектом для вложения капитала, относятся

- акции, облигации, фьючерсы

- векселя, чеки, коносаменты

- платежные требования, поручения, мемориальные ордера

Вопрос 27. Ценная бумага, выпускаемая АО без установленного срока обращения, удостоверяющая внесение средств на цели их развития и дающая право ее владельцу на получение части прибыли предприятия в виде дивидендов называется

- акция

- вексель

- облигация

- фьючерс

Вопрос 28. Акционер, владеющий акциями АО, имеет право на получение

- дивидендов

- доли прибыли

- имущества

- процентов

Вопрос 29. По типам различают акции

- документарные и бездокументарные

- именные и предъявительские

- корпоративные и акции, выпускаемые кредитными учреждениями

- обыкновенные и привилегированные

- размещенные и объявленные акции

Вопрос 30. По признаку права участия в управлении корпорацией различают акции

- документарные и бездокументарные

- именные и предъявительские

- корпоративные и акции, выпускаемые кредитными учреждениями

- обыкновенные и привилегированные

- размещенные и объявленные акции

Сдадим ваш тест на хорошо или отлично