1. Налоги для государства то же, что паруса для корабля. Екатерина II Великая НАЛОГИ

Мария Мельникова,

кафедра экономической теории и

предпринимательства УдГУ

2. Понятие налога

Пункт 1 статьи 8

Налогового кодекса РФ

• Под

налогом

понимается

обязательный,

индивидуально

безвозмездный платеж, взимаемый

с организаций и физических лиц в

форме

отчуждения

принадлежащих им на праве

собственности,

хозяйственного

ведения

или

оперативного

управления денежных средств в

целях финансового обеспечения

деятельности государства и (или)

муниципальных образований

Толковый словарь

Брокгауза и Эфрона

• Налоги – принудительные

периодические платежи

граждан из их имущества и

доходов, идущие на нужды

государства и общества и

установленные в

законодательном порядке

3. Налог

Обязательный

платёж

Часть доходов

населения

Устанавливается

законом

Безвозмездный

платёж

Уплачивается в

пользу государства

4. Принципы налогообложения

Всеобщность

Равенство

Обоснованность

Справедливость

Законность

Обязательность

Приоритет интересов

налогоплательщика

5.

Функции налогов

Фискальная

Распределительная

Стимулирующая

Контрольная

6.

Доходы бюджета РФ

7. Налоговая система

совокупность налогов и сборов,

взимаемых с плательщиков в порядке и на условиях,

определенных Налоговым кодексом

Федеральные налоги

и сборы

Региональные

налоги

Местные налоги и

сборы

8. Виды налогов

Косвенные

Прямые

По способу

изъятия

Cмешанные

Регулярные

В зависимости от

периодичности взимания

Разовые

С юридических лиц

Декларацио

нные

По способу

обложения

Кадастровые

Целевые

Местные

Региональные

Федеральные

Общие

По характеру

использования

С физических лиц

По субъектам

плательщиков

По уровню бюджета

9. Виды налогов

Косвенные

Прямые

По способу

изъятия

Cмешанные

Регулярные

В зависимости от

периодичности взимания

Разовые

С юридических лиц

Декларацио

нные

По способу

обложения

Кадастровые

Целевые

Местные

Региональные

Федеральные

Общие

По характеру

использования

С физических лиц

По субъектам

плательщиков

По уровню бюджета

10. Виды налогов

По уровню

бюджета

Федеральные

Устанавливаются

НК РФ

Местные

Региональные

Устанавливаются

НК РФ и

законами

субъектов РФ

Устанавливаются НК РФ и

нормативными

актами органов

муниципальных

образований

11. Виды налогов

По уровню

бюджета

Федеральные

•налог на добавленную стоимость;

•акцизы;

•налог на доходы физических лиц;

•налог на прибыль организаций;

•налог

на

добычу

полезных

ископаемых;

•водный налог;

•сбор за пользование объектами

животного мира и за пользование

объектами водных биологических

ресурсов;

•государственная пошлина.

12. Виды налогов

По уровню

бюджета

Региональные

• налог на имущество

организаций;

• налог на игорный бизнес;

• транспортный налог.

13. Виды налогов

По уровню

бюджета

Местные

• земельный налог;

• налог на имущество

физических лиц;

• торговый сбор.

14. Виды налогов

С

юридических

лиц

По субъектам

плательщиков

С

физических

лиц

Cмешанные

15. Виды налогов

По способу

изъятия

Прямые

Косвенные

Взимаются

с доходов

Включаются

в цену

товаров

и услуг

https://meduza.io/feature/2017/02/01/sk

olko-my-na-samom-dele-platim-nalogovvideorazbor-meduzy

16. Права и обязанности

ПРАВО

Возможность

ВОЗМОЖНОГО

МЕРА

ПОВЕДЕНИЯ

ДОЛЖНОГО

ОБЯЗАННОСТь

Необходимость

17. Права налогоплательщика

получать информацию, письменные разъяснения

использовать налоговые льготы

получать отсрочку, рассрочку

получать зачет или возврат сумм излишне уплаченных

налогов

получать документы: копии актов, решений,

уведомления, требования

требовать соблюдения налогового законодательства

не выполнять неправомерные акты и требования

налоговых органов

обжаловать акты и действия налоговых органов

на соблюдение налоговой тайны

на возмещение убытков

18. Права налогоплательщика

получать информацию, письменные разъяснения

использовать налоговые льготы

получать отсрочку, рассрочку

получать зачет или возврат сумм излишне уплаченных

налогов

получать документы: копии актов, решений,

уведомления, требования

требовать соблюдения налогового законодательства

не выполнять неправомерные акты и требования

налоговых органов

обжаловать акты и действия налоговых органов

на соблюдение налоговой тайны

на возмещение убытков

19. Обязанности налогоплательщика

• уплачивать законно установленные налоги

• если предусмотрено законом:

встать на учет в налоговых органах

вести учет доходов, расходов, объектов

налогообложения

представлять налоговые декларации

представлять документы, необходимые для

расчета налогов

• выполнять законные требования налогового

органа

• не препятствовать законной деятельности

налоговых органов

• хранить документы в течение 4 лет

20. Обязанности налогоплательщика

• уплачивать законно установленные налоги

• если предусмотрено законом:

встать на учет в налоговых органах

вести учет доходов, расходов, объектов

налогообложения

представлять налоговые декларации

представлять документы, необходимые для

расчета налогов

• выполнять законные требования налогового

органа

• не препятствовать законной деятельности

налоговых органов

• хранить документы в течение 4 лет

21.

22. Обязательные элементы налога

Налогоплательщики

Физические и юридические

лица

Объект

налогообложения

Доход, имущество

Налоговая база

Сумма дохода, стоимость

имущества, мощность двигателя

Налоговый период

Год, месяц, квартал

Ставка налога

В %, в рублях

Порядок

исчисления и

уплаты

Налогоплательщиком, налоговым

органом. Разово, авансом, в

наличной или безналичной форме

23. Факультативные элементы налога

Налоговые льготы

Скидки, вычеты

Налоговая

ответственность

Штрафы

Порядок возврата

неправильно

уплаченных налогов

Заявление, декларация,

сроки, зачёт

24.

Объекты

взимания налогов

Доходы

Имущество

Юридически

значимые

действия

база

Ввоз и вывоз

товаров

Налог

ставка

25. Налоговые ставки

Прогрессивные

Твердые

Регрессивные

Равные

Пропорциональные

Налоговые ставки

Процентные

26. Налоги, которые платят физические лица

Налог на доходы

физических лиц (НДФЛ)

Транспортный налог

Налог на имущество

физических лиц

Земельный налог

27. СПАСИБО за внимание!

13 марта 2022

В закладки

Обсудить

Жалоба

Налоги и налогообложение

Презентация по обществознанию.

Налоги – это обязательные индивидуальные безвозмездные платежи, взимаемые государством в денежной форме с граждан и юридических лиц.

→ nalogi-n.ppt | nalogi-n.pdf

→ Урок по теме.

→ Тест.

Функции налогов

→ Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия части доходов организаций и граждан для формирования финансовых средств у государства на укрепление обороны страны, защиту правопорядка, решение социальных и ряда других задач.

→ Распределительная функция заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы.

→ Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых вычетов, налоговых кредитов, финансовых санкций и налоговых преференций.

→ Контрольная функция налогов проявляется в проверке эффективности хозяйствования экономических субъектов, с одной стороны, и в контроле за действенностью, проводимой экономической политикой, с другой.

Урок обществознания в 11 классе (общеобразовательном, непрофильном). Направлен на усвоение материала и подготовку к ЕГЭ.

Скачать:

Подписи к слайдам:

Налоговая система в РФ.

Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц с целью финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Налоговая система —

совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Налоговая система России

Федеральные налоги и сборы: Налог на добавленную стоимостьАкцизыНалог на доходы физических лицНалог на прибыль организацийНалог на добычу полезных ископаемыхВодный налогСборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсовГосударственная пошлинаРегиональные налоги: Налог на имущество организацийНалог на игорный бизнесТранспортный налогМестные налоги: Земельный налогНалог на имущество физических лиц

Источники налогового права:

1.Конституция Российской Федерации. 2. Специальное налоговое законодательство (в Налоговом кодексе РФ (НК РФ) оно именуется «законодательством о налогах и сборах»), которое, в свою очередь, включает следующие элементы:• федеральное законодательство о налогах и сборах (или законодательство о налогах и сборах Российской Федерации), включающее:- НК РФ;- иные федеральные законы о налогах и сборах; • региональное законодательство о налогах и сборах:- законы субъектов РФ;- иные нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами субъектов РФ; • нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления.3. Общее налоговое законодательство (иные федеральные законы, содержащие нормы налогового права).4. Подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами:• акты органов общей компетенции:- указы Президента РФ;- постановления Правительства РФ;- подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые органами исполнительной власти субъектов РФ;- подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые исполнительными органами местного самоуправления; • акты органов специальной компетенции — ведомственные подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами органов специальной компетенции, издание которых прямо предусмотрено НК РФ.Решения Конституционного Суда РФ. Нормы международного права и международные договоры Российской Федерации.

Виды налогов

Прямые

Косвенные

Взимаются с доходов граждан и фирм в явном виде (подоходный налог, налог на прибыль, налог на имущество)

Оплачиваются незаметно при совершении определённых действий ( при покупке товара, обмене валюты, ввозе товара из-за рубежа), включаются в стоимость товаров и услуг ( акциз, налог на продажи, таможенная пошлина, НДС).

Виды налогов

Аккордные

Подоходные

устанавливаются вне зависимости от уровня дохода экономического агента.

составляют какой-то определённый процент от дохода.

Типы подоходных налогов:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка зависима прямо пропорционально от уровня дохода. Таким образом, если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает.Регрессивные налоги — налоги, чья средняя ставка налога обратно пропорциональна уровню дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается.Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов

Фискальная — основная функция налогообложения. Сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Распределительная (социальная) — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения).Регулирующая — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. Контрольная — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.Стимулирующая — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.Дестимулирующая — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Налоги, уплачиваемые предприятиями.

Прямой

Косвенный

На прибыль — облагается прибыль всех предприятий 35% от валовой прибыли (в большинстве случаев);43% (доходы банков, бирж от посреднической деятельности);90% (доходы от казино и игорного бизнеса)

НДС (налог на добавленную стоимость) – облагается прирост стоимости товара, которая создаётся на всех стадиях его производства по мере продвижения товара к конечному потребителю ( от 10% до 18%)

Название налога

Размер налога от Фонда Оплаты Труда

Из чьих средств платится налог

Периодичностьдекларирования

НДФЛ – налог на доходы физических лиц

13%

Работника

Сведения 1 раз в год

Страховые и накопительные взносы в Пенсионный Фонд (Обязательное страхование)

26%

Работодателя

1 раз в полгода – сведения, 1 раз в квартал — расчеты

Взносы в Фонд Социального страхования

2,9%

Работодателя

1 раз в квартал – расчеты

Взносы в Фонд Социального страхования – страхование от несчастных случаев на производстве и профзаболеваний

В зависимости от вида деятельности – от 0,2% и выше

Работодателя

Взносы в Федеральный Фонд медицинского страхования

3,1%

Работодателя

Сведения сдаются в Пенсионный фонд, совместно, отдельных сведений и расчетов нет

Взносы в Территориальный Фонд медицинского страхования

2%

Работодателя

Сведения сдаются в Пенсионный фонд, совместно, отдельных сведений и расчетов нет

ВСЕГО работодатель платит:

Не менее 34,2% от ФОТ

Работодателя

Работник платит (Работодатель за него перечисляет в бюджет):

13% от ФОТ

Работника

Налоги на зарплату в 2011 году для организаций и предпринимателей, для любых предприятий на любых системах налогообложения — ОСН, УСН, ЕНВД, кроме ЕСХН:Налоги на заработную плату уплачиваются один раз в месяц, до 15 числа месяца, следующего за расчетным.

Эссе.

Налоги — это плата за цивилизованное общество. ( надпись на фасаде Службы внутренних доходов США)

Темы эссе:

Люди понимают, что правительства тратят деньги менее осмотрительно и менее эффективно, чем они могли бы это сделать сами.Мадсен Пири, президент Института Адама СмитаНа свете существуют две неизбежные вещи: смерть и налоги; однако смерть, в отличие от налогов, безболезненна. Франклин Делано Рузвельт Невозможно увильнуть от налогов. От них можно уклониться законным или незаконным способом. Оба способа так же стары, как и сама налоговая система. Сирил Паркинсон. Закон и доходыПатриотизм кончается там, где начинается налоговая декларация. Артур Годфри Если вы действуете в нарушение правил, вас штрафуют; если вы действуете по правилам, вас облагают налогом.Лоуренс Дж. Питер Дабы Бертольд быстрее нашел свою смерть, его послали в края и города (королевства) с поручением… взыскивать налоги.Хроника Бургундии, 604 год

№

Критерии оценивания ответа на задание С9

Баллы

К1

Раскрытие смысла высказывания

Смысл высказывания раскрыт. ИЛИ Содержание ответа даёт представление о его понимании

1

Смысл высказывания не раскрыт, содержание ответа не даёт представления о его понимании

0

К2

Представление и пояснение собственной позиции выпускника

Представлена и пояснена собственная позиция выпускника

1

Представлена без пояснения собственная позиция выпускника (простое согласие или несогласие с суждением автора высказывания). ИЛИ Собственная позиция выпускника не представлена

0

К3

Характер и уровень приводимых суждений и аргументов

Суждения и аргументы раскрываются с опорой на теоретические положения, выводы и фактический материал. В ходе рассуждений раскрываются различные аспекты проблемы

3

При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на теоретические положения и выводы, но без использования фактического материала. ИЛИ Раскрыт один аспект проблемы (темы), и приведена аргументация с опорой на теоретические положения и фактический материал. ИЛИ При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на фактический материал, но без теоретических положений, выводов. ИЛИ Раскрыты несколько аспектов проблемы при недостатке теоретической или фактической аргументации

2

Перечислены несколько аспектов проблемы (темы) без аргументации. ИЛИ Затронут лишь один аспект проблемы (темы), приведена только фактическая или только теоретическая аргументация

1

Затронут лишь один аспект проблемы (темы) без аргументации. ИЛИ Аргументы и суждения не соответствуют обосновываемому тезису

0

Максимальный балл

5

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

Подготовила учитель истории и обществознания ФКГОУ сош№ 4 МО РФ Латыпова О.Ш.

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ПОНЯТИЕ НАЛОГА

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

ФУНКЦИИ НАЛОГОВ

|

НАИМЕНОВАНИЕ |

СУЩНОСТЬ |

|

фискальная |

финансирование государственных расходов, пополнение бюджета; |

|

экономическая |

поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития; |

|

распределительная = социальная |

через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения; |

|

|

учёт доходов граждан, предприятий и организаций |

|

социально-воспитательная |

сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов; |

|

стимулирующая |

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения |

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

налог

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

спиртосодержащая и алкогольная продукция;

табачная продукция;

легковые автомобили;

автомобильный бензин, дизельное топливо;

иные товары

АКЦИЗЫ

По уровням взимания налогов можно выделить:

1) федеральные

2) региональные

3) местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

ФЕДЕРАЛЬНЫЕ НАЛОГИ

РЕГИОНАЛЬНЫЕ НАЛОГИ

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

МЕСТНЫЕ НАЛОГИ

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

|

НАИМЕНОВАНИЕ ПРИНЦИПА |

СУЩНОСТЬ |

|

справедливость |

налоги должны быть равными для каждого уровня дохода; |

|

определённость и точность налогов |

размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны; |

|

обязательность |

неизбежность осуществления платежа. |

|

Легитимность |

Размер налогов и порядок их взимания должны быть утверждены законодательно |

|

Всеобщность |

Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы |

|

Экономичность и эффективность |

тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений |

НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков — юридических и физических лиц на территории страны

Презентация для подготовки к ЕГЭ по обществознанию. Тема «Налоги»

Оценка 4.6

Используя данный материал, вы сможете организовать повторение в рамках подготовки к ЕГЭ по обществознанию. Блок «Экономика», тема «Налоги». Кроме этого, используя презентацию можно провести урок экономики для 11 класса на одноименной теме. Рассмотрены основные элементы, в соответствии с кодификатором ЕГЭ.

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

Слайд 1ГОТОВИМСЯ К ЕГЭ

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

Подготовила учитель истории и обществознания ФГОУ

сош№ 4 МО РФ Латыпова О.Ш.

Слайд 2Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней

с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ПОНЯТИЕ НАЛОГА

Слайд 3ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый

кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

Слайд 4ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

Слайд 5ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент),

из которого оплачивается налог.

, из которого оплачивается налог.")

Слайд 6ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

Слайд 9СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

налог

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

Слайд 10ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые

(подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

Слайд 11 косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг

и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Слайд 12Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через

территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Слайд 13Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в

РФ:

спиртосодержащая и алкогольная продукция;

табачная продукция;

легковые автомобили;

автомобильный бензин, дизельное топливо;

иные товары

АКЦИЗЫ

Слайд 14По уровням взимания налогов можно выделить:

1) федеральные

2) региональные

3)

местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

федеральные 2) региональные 3)")

Слайд 15Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации

и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

ФЕДЕРАЛЬНЫЕ НАЛОГИ

Слайд 16РЕГИОНАЛЬНЫЕ НАЛОГИ

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ,

устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

Слайд 17земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого

фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

МЕСТНЫЕ НАЛОГИ

Слайд 20НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других

платежей, взимаемых в установленном порядке с плательщиков — юридических и физических лиц на территории страны

Тема «Налоги»

Данная презентация подготовлена преподавателями компании iEducation. С нами ты сможешь подготовиться к ЕГЭ онлайн!

Заходи на сайт прямо сейчас www.iedu2.ru

План: 1. Понятие и признаки налогов 2. Виды налогов 3. Функции налогов 4. Налоговая политика

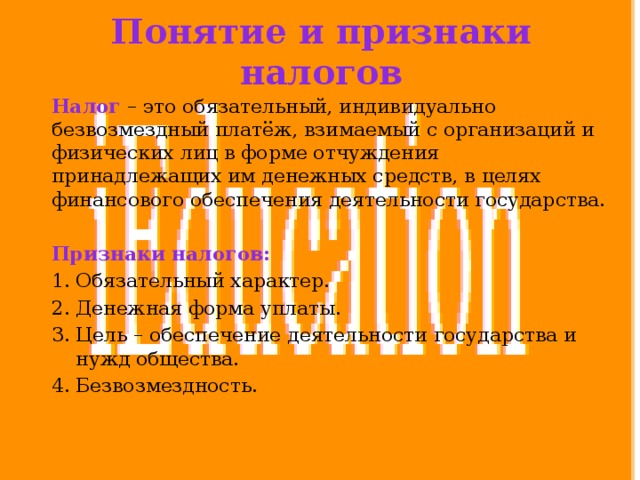

Понятие и признаки налогов

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства.

Признаки налогов:

- Обязательный характер.

- Денежная форма уплаты.

- Цель – обеспечение деятельности государства и нужд общества.

- Безвозмездность.

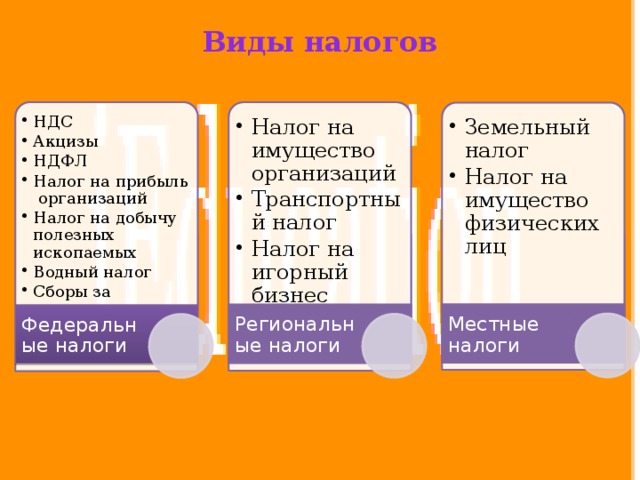

Виды налогов

- НДС Акцизы НДФЛ Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира

- НДС

- Акцизы

- НДФЛ

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира

- Налог на имущество организаций Транспортный налог Налог на игорный бизнес

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

- Земельный налог Налог на имущество физических лиц

- Земельный налог

- Налог на имущество физических лиц

Местные налоги

Региональные налоги

Федеральные налоги

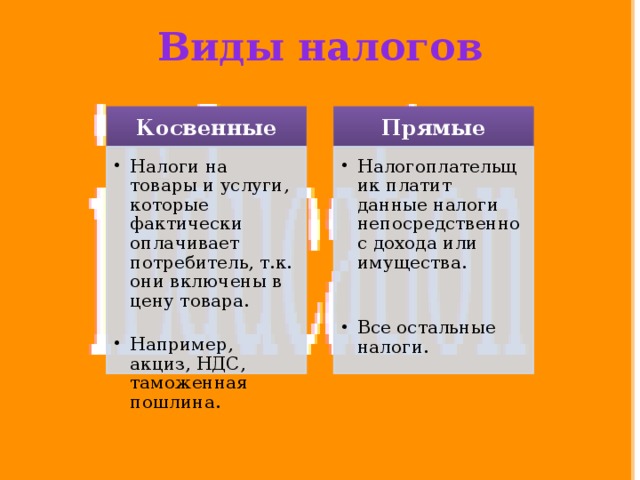

Виды налогов

Косвенные

Прямые

- Налоги на товары и услуги, которые фактически оплачивает потребитель, т.к. они включены в цену товара.

- Налоги на товары и услуги, которые фактически оплачивает потребитель, т.к. они включены в цену товара.

- Налогоплательщик платит данные налоги непосредственно с дохода или имущества.

- Налогоплательщик платит данные налоги непосредственно с дохода или имущества.

- Например, акциз, НДС, таможенная пошлина.

- Например, акциз, НДС, таможенная пошлина.

- Все остальные налоги.

- Все остальные налоги.

Функции налогов

- Регулирующая (например, при помощи изменения налоговой ставки можно поддержать какую-либо отрасль экономики).

- Распределительная (перераспределение части средств бюджета на развитие инфраструктуры и социальной сферы).

- Фискальная (изъятие части доходов юридических и физических лиц на финансирование государственных расходов).

- Учетная .

Налоговая политика

Налоговая политика – это система мероприятий, проводимых государством в области налогообложения.

3 системы налогообложения

- Прогрессивная система — средняя налоговая ставка повышается с увеличением уровня дохода.

Таким образом, если доход налогоплательщика увеличивается, то растёт и налоговая ставка.

- Регрессивная система —средняя ставка налога снижается при увеличении уровня дохода.

Это означает, что при увеличении доходов налогоплательщика, ставка падает.

- Пропорциональная система —налоговая ставка не зависит от величины облагаемого дохода.