Налоги — это обязательные платежи физических и юридических лиц государству.

Уплата налогов является одной из главных обязанностей граждан. Налогообложению подлежат:

- прибыль;

- доходы;

- стоимость определенных товаров;

- стоимость, добавленная обработкой;

- имущество;

- передача собственности (дарение, продажа, наследование);

- операции с ценными бумагами;

- отдельные виды деятельности.

Налогоплательщики:

- физические лица — работники, непосредственно своим трудом создающие материальные и нематериальные блага и получающие определенный доход;

- юридические лица — хозяйствующие субъекты.

Налоги подразделяются на прямые и косвенные.

Прямые налоги — обязательные платежи, взимаемые государством с доходов или имущества юридических и физических лиц. 1

- подоходный налог с населения

- налог на прибыль с фирм;

- на имущество;

- на недвижимость;

- на дарение;

- на наследство;

- на финансовые операции. 2

Косвенные налоги — устанавливаются в виде надбавок к цене товара и услуг (акцизные сборы, налог с продаж, частично налог на добавленную стоимость, таможенные пошлины, налог на экспорт). 3

- акцизные сборы;

- налог с продаж;

- налог на добавленную стоимость (НДС);

- таможенные пошлины;

- налог на экспорт. 4

Можно выделить три системы налогообложения.

- пропорциональный налог — сумма налога пропорциональна доходам работников;

- регрессивный налог — налог тем выше, чем ниже доход;

- прогрессивный налог — налог тем выше, чем выше доход

Принципы налогообложения — это правила, которыми следует руководствоваться при построении налоговой системы. Основные принципы налогообложения:

- Принцип справедливости — равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого уровня дохода.

- Принцип определенности и точности налогов — размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам.

- Принцип удобства взимания налогов для налогоплательщиков — каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения.

- Принцип экономичности (эффективности) — необходимость соблюдения условий, при которых: разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим; тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений.

- Принцип обязательности — неизбежность осуществления платежа.

Функции налогов:

- фискальная — обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств, например, фундаментальной науки, многих учебных заведений, библиотек и т.д.;

- распределительная — перераспределение доходов между разными социальными слоями с целью сглаживания неравенства в обществе;

- стимулирующая (антиинфляционная) — стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путем применения льготного налогообложения;

- социально-воспитательная — сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов;

- конкретно-учетная — осуществление учета доходов граждан, предприятий и организаций. 5

Уровни налогов

Совокупность налогов в Российской федерации

Федеральные — устанавливаются Налоговым кодексом РФ, обязательны к уплате на всей территории РФ, поступают в федеральный (государственный) бюджет.

- Налог на добавленную стоимость (НДС).

- Акцизы.

- Налог на доходы физических лиц (НДФЛ) или подоходный налог.

- Налог на прибыль организаций.

- Таможенные пошлины.

- Налог на добычу полезных ископаемых.

- Единый социальный налог.

- Налог на покупку валюты и др.

- Государственные пошлины.

Региональные — устанавливаются Налоговым кодексом РФ, законодательными актами субъектов РФ, обязательны к уплате на территории субъектов РФ, поступают в региональные бюджеты (субъектов РФ).

- Налог на имущество юридических лиц.

- Транспортный налог.

- Налог на игорный бизнес.

Местные — устанавливаются Налоговым кодексом РФ и нормативными актами представительных органов местного самоуправления, обязательны к уплате на территории соответствующих муниципальных образований, поступают в местный бюджет.

- Земельный налог.

- Налог на имущество физических лиц.

- Торговый сбор. 6

Налоги, уплачиваемые гражданами

- подоходный налог,

- налог с имущества, переходящего в порядке наследования или дарения,

- местный налог — налог на имущество.

Сборы с граждан

- сбор с владельцев собак,

- лицензионный сбор за право торговли винно-водочными изделиями,

- сбор за выдачу ордера и др.

Налоги, уплачиваемые предприятиями

Федеральные налоги

- налог на добавленную стоимость;

- акцизы на отдельные группы и виды товаров;

- налог на прибыль;

- биржевой налог;

- налог на операции с ценными бумагами;

- таможенная пошлина;

- отчисления на воспроизводство минерально-сырьевой базы;

- платежи за пользование природными ресурсами и др.);

Региональные налоги

- налог на имущество предприятий;

- лесной доход;

- плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

- сбор на нужды образовательных учреждений;

Местные налоги

- земельный налог;

- налог на строительство объектов производственного назначения в курортной зоне;

- целевые сборы с предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий и др.

Общие налоги

- земельный налог;

- налог с владельцев транспортных средств, зачисляемый в дорожные фонды;

- местные налоги, устанавливаемые по решению органов местного самоуправления (налог на рекламу, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров и др.). 7

Налоги и сборы

Налоги -обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер (например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

Различия между налогом и сбором

- Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

- Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

- Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

- Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

Права и обязанности налогоплательщиков

Налогоплательщик — это физическое или юридическое лицо, на которое законом возложена обязанность выплачивать налоги.

Права налогоплательщика

- получать информацию о налогах и сборах и сроках их выплат

- использовать налоговые льготы при наличии оснований

- представлять свои интересы в налоговых правоотношениях

- присутствовать при проведении выездной налоговой проверки

- требовать соблюдения налоговой тайны и др.

Обязанности налогоплательщика

- уплачивать законно установленные налоги

- предоставлять в налоговые органы декларацию о доходах

- предоставлять налоговым органам бухгалтерскую отчётность в случаях, предусмотренных законом

- В течение 4-х лет хранить бухгалтерскую отчётность и др. 8

3.11 Налоги, уплачиваемые гражданами .

План.

- Сущность понятия «налоги».

- Признаки налогов.

- Государственный бюджет.

- Виды налогов: прямые и косвенные.

- Госпошлина.

- Налогообложение. Что подлежит и не подлежит налогообложению в РФ.

- Налоговые ставки в РФ,

- Из Конституции РФ.

Налоги – это обязательные платежи, взимаемые центральными и местными органами власти с доходов и имущества физических и юридических лиц Налоги являются основным источником государственного бюджета.

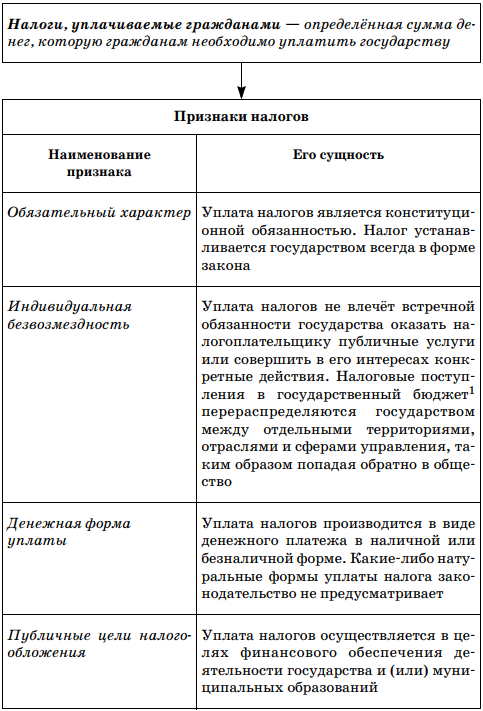

Налоги, уплачиваемые гражданами, — это определённая сумма денег, которую гражданам (физическим лицам) нужно уплатить государству.

Признаки налогов

- безвозмездный характер, то есть субъект не получает взамен ничего

- обязательность

- индивидуальность

- направленность в госбюджет, то есть публичные цели налогообложения

- денежная форма уплаты (наличная или безналичная форма платежа)

Государственный бюджет – это доходы и расходы государства.

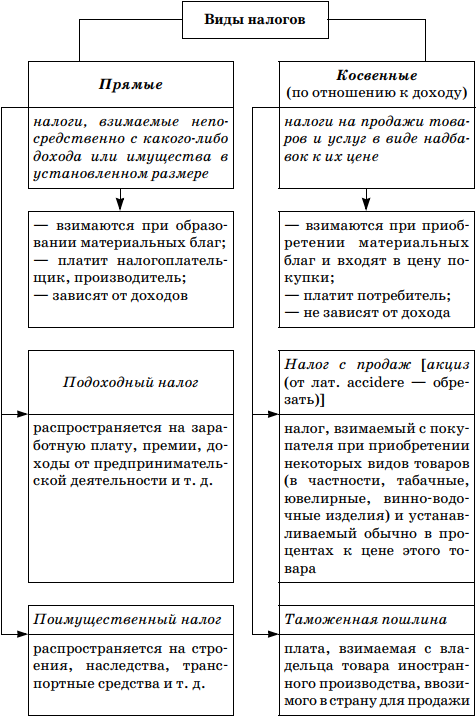

Виды налогов.

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный); платит эти налоги производитель, они завят от его дохода.

- Подоходный налог (с заработной платы, премии, прибыли от предпринимательской деятельности и др.).

- Поимущественный налог (распространяется на строения, наследство, транспортные средства и др.)

Косвенные – налоги на продажу товаров и услуг в виде надбавки к их цене; взимаются при приобретении материальны благ и входят в их цену; эти налоги платит потребитель, они не зависят от доходов потребителей ( то есть люди с разными доходами за один и тот же товар платят одинаковую сумму денег).

- Налог с продаж (акцизы, от лат. обрезать) – взимаются с покупателя при приобретении некоторых видов товаров (табачные, ювелирные, винно-водочные изделия и др.) Устанавливается в процентах к цене товара.

- Таможенная пошлина – плата, взимаемая с владельца товара иностранного производства, ввозимого в страну для продажи.

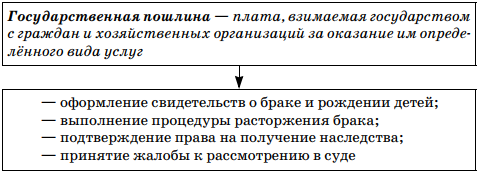

Некоторые налоги напоминают цены, например государственная пошлина.

Государственная пошлина – плата, взимаемая государством граждан и хозяйственных организаций за оказание им определённого рода услуг.

Примеры:

- Оформление свидетельства о браке и рождении детей

- Выполнение процедуры расторжения брака

- Подтверждение права на получение наследства

- Получение паспорта, водительского удостоверения

- Оформление в регистрационной палате сделок с недвижимостью и др.

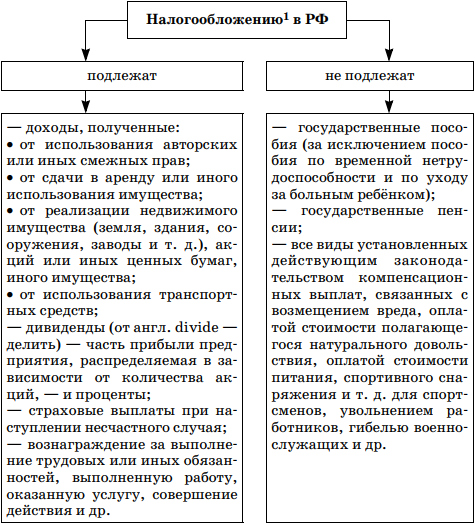

Налогообложение.

Налогообложение – это определённый законодательством страны механизм изъятия части доходов граждан и фильм в пользу государства для оплат расходов федеральных и местных органов власти, необходимых для защиты прав собственности и компенсации несостоятельности рынка.

Налогообложению в РФ подлежат.

Все виды доходов:

- От использования авторских и иных смежных видов прав

- От сдачи в аренду или иного использования имущества

- От реализации недвижимого имущества (земля, здания, сооружения, заводы и др.), акций или иных ценных бумаг, иного имущества.

- От использования транспортных средств

- Дивиденды (от англ. делить ) – часть прибыли предприятия, распределяемая в зависимости от количества акций, и проценты.

- Страховые выплаты при наступлении несчастного случая.

- Вознаграждение за выполнение трудовых и иных обязанностей, выполненную работу, оказанную услугу, совершение действий и др.

Налогообложению в РФ не подлежат.

- Государственные пособия, за исключением пособий по временной нетрудоспособности (то есть больничные лист) и по уходу за больным ребёнком.

- Государственные пенсии.

- Все виды установленных законодательством компенсационных выплат, связанных с возмещением вреда, оплатой стоимости полагающегося натурального довольствия, оплатой стоимости питания, спортивного снаряжения и т.д. для спортсменов, увольнением работников, гибелью военнослужащих и др.

Налоговые ставки в РФ.

- Подоходный налог – 13%

- Выигрыши в лотереях, татализаторах (в играх на деньги в конных состязаниях), больших процентных доходах в банках и др.- 35 %.

- С дивидендов – 35 %.

Налоговая декларация – письменное заявление налогоплательщика об объектах налогообложения, полученных доходах и произведённых расходах, источников доходов, налоговых льготах, других данных, служащих основанием для исчисления и уплаты налогов.

Налоговая декларация представляется раз в год по мету жительства.

Законом не предусмотрена категория граждан, полностью освобождённых от налогов.

Некоторым категориям граждан предоставляются налоговые льготы:

- участники и инвалиды Великой Отечественной войны

- родители и супруги военнослужащих, погибших при защите Родины

- военнослужащие, участвовавшие в военных действиях в горячих точках

- родственники, на содержании которых находятся инвалиды детства, I группы и др.

Из Конституции РФ.

Статья 57.

Каждый обязан платить законно установленные налоги и сборы.

Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщика. Обратной силы не имеют.

Таким образом, уплата налогов является одной из основных конституционных обязанностей граждан.

Сокрытие доходов от налогообложения карается по закону.

Материал подготовила: Мельникова Вера Александровна.

Услуги репетитора

Качественная, профессиональная подготовка к ОГЭ, ЕГЭ по истории и обществознанию, подготовка к урокам и олимпиадам по авторским методикам от финалиста Всероссийского конкурса «Учитель года», обладателя премии Президента РФ «Лучшие учителя России»

Разработанные мной курсы представляют собой пошаговые инструкции, выполнение которых приводит к эффективному результату. Слушатели курсов получают все необходимые дидактические и методические материалы для успешного прохождения ГИА. Дистанционные занятия (Скайп) не уступают по качеству очным занятиям.

Заказать курс или услуги репетитора: WhatsApp, тел. 8(950)-794-21-89, e-mail: onlainrepetitor@gmail.com

С уважением: Историк.RU (об авторе)

Заказать курс или услуги репетитора

Кодификатор по обществознанию. ЕГЭ — 2022 год

(Перейти к кодификатору)

Кодификатор по обществознанию. ОГЭ — 2022 год

(Перейти к кодификатору)

ЕГЭ

2.13 Налоги

ОГЭ

3.11 Налоги, уплачиваемые гражданами

Каталог материалов

Лекции

- — Что такое налоги. Основные принципы налогообложения

- — Налоги в РФ

Схемы и таблицы

- — «Виды налогов»

- — «Основные системы налогообложения»

- — «Совокупность налогов в Российской Федерации»

- — «Функции налогов»

Видео и аудиоматериалы

- — Налоги (ГБУ ЦОКО ЧР. Цикл уроков в рамках регионального проекта «Я сдам ЕГЭ. Обществознание»)

- — Налоги, уплачиваемые гражданами (ОГЭ по обществознанию без репетитора)

Проверь себя!

- — Задание на составление сложного плана

Литература для самоподготовки

- — Учебники, учебные пособия, справочники, энциклопедии, задания, тесты

Готовимся к олимпиаде

- — Какие доходы не облагаются налогом на доходы физлиц: общие положения

Лекции

Что такое налоги. Основные принципы налогообложения

Налоги — это обязательные, безвозмездные платежи физических и юридических лиц государству на основе специального налогового законодательства.

Основные принципы налогообложения

1) Всеобщность — охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы.

2) Легитимность — размер налогов и порядок их взимания законодательно утверждены государством.

3) Справедливость — равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого уровня дохода.

4) Определённость и точность налогов — размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам.

5) Удобство взимания налогов для налогоплательщиков — каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения.

6) Экономичность (эффективность) — необходимость соблюдения условий, при которых, во-первых, разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим, а во-вторых, тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений.

7) Обязательность — неизбежность осуществления платежа.

Стабильность — устойчивость видов налогов и налоговых ставок во времени

Стабильность — устойчивость видов налогов и налоговых ставок во времени

Классификация налогов

Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

— федеральные:

— региональные;

— местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

В зависимости от метода взимания налоги подразделяются следующим образом:

— прямые;

— косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

— налог на доходы физических лиц;

— налог на прибыль организаций;

— налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

— налог на добавленную стоимость;

— акцизы;

— таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Системы налогообложения

В зависимости от ставки различают три системы (шкалы) налогообложения:

Пропорциональная (плоская) – ставка не зависит от размера дохода и устанавливается в виде единого для всех работающих граждан процента.

Прогрессивная – ставка налога увеличивается с увеличением дохода, однако устанавливается определенный предел, превышение которого и ведёт к повышению ставки. Допустим, до 100 т.р. ставка налога 13%, от 100 т.р. до 150 т.р. – 15 %, от 150 т.р. до 200 т.р. – 17% и т.д.

Регрессивная – ставка налога уменьшается с увеличением дохода, но после определенного предела, как и в случае с прогрессивной системой.

Государство, в целях обеспечения эффективного поступления налогов в бюджет, использует все системы налогообложения. К примеру, налог на доходы физических лиц (НДФЛ) или так называемый подоходный налог исчисляется по пропорциональной системе, равен 13% и от размера заработной платы не зависит. А единый социальный налог (ЕСН), включающий в себя взносы в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования и взимаемый с индивидуальных предпринимателей исчисляется по регрессивной системе (доход до 280 тысяч облагается 10% налога, а далее, чем выше доход, тем ниже налог). Делается это для того, чтобы вывести реальные доходы из «тени». Также к регрессивным относятся косвенные налоги, которые входят в цену товара и ложатся бременем на ту долю покупателей, чей доход меньше.

Граждане РФ, чьи доходы облагаются по налоговой ставке 13% имеют право на налоговые вычеты стандартного, социального, имущественного и иного характера. К стандартным налоговым вычетам, согласно Налоговому кодексу РФ, относится вычет на ребёнка. Основаниями получения социального налогового вычета являются получение образования, оплата лечения и другие. Основанием получения имущественного налогового вычета является строительство или приобретение жилья.

В структуру налога входят субъект, объект, источник уплаты и единица налогообложения. Разберем на конкретном примере: Иванов работает менеджером и имеет в собственности земельный участок в 2 га. Иванов – субъект налога. Земельный участок – объект налога. Зарплата менеджера – источник уплаты налога. 2 га земли – единица налогообложения.

Вернуться к каталогу материалов

Налоги в РФ

Согласно ст. 12 НК РФ

1. В РФ устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ, если иное не предусмотрено п. 7 ст. 12 НК РФ.

3. Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ, если иное не предусмотрено п. 7 ст. 12 НК РФ.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов РФ о налогах.

4. Местными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено п. 7 ст. 12 НК РФ.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Вернуться к каталогу материалов

Схемы

Схема «Виды налогов»

?

Вернуться к каталогу материалов

Схема «Основные системы налогообложения»

?

Вернуться к каталогу материалов

«Совокупность налогов в Российской Федерации»

?

Вернуться к каталогу материалов

«Фунции налогов»

?

Вернуться к каталогу материалов

Видео аудиоматериалы

Государство, его функции (ГБУ ЦОКО ЧР. Цикл уроков в рамках регионального проекта «Я сдам ЕГЭ. Обществознание»)

Источник: (ГБУ ЦОКО ЧР. Цикл уроков в рамках регионального проекта «Я сдам ЕГЭ. Обществознание»)

Вернуться к каталогу материалов

Налоги, уплачиваемые гражданами (ОГЭ по обществознанию без репетитора)

Источник: ОГЭ по обществознанию без репетитора

Вернуться к каталогу материалов

Проверь себя!

Задание на составление сложного плана

Используя видеоматериалы «Налоги (ГБУ ЦОКО ЧР.)», составьте сложный план,

позволяющий раскрыть по существу тему «Налоги и налоговая система РФ». Сложный

план должен содержать не менее трёх пунктов, непосредственно

раскрывающих тему по существу, из которых два или более детализированы

в подпунктах.

(Количество подпунктов каждого детализированного пункта

должно быть не менее трёх, за исключением случаев, когда с точки зрения

общественных наук возможны только два подпункта.)

Ответ

Вернуться к каталогу материалов

Литература для самоподготовки

Учебники, учебные пособия, справочники, энциклопедии, задания, тесты

ЕГЭ

— ЕГЭ. Обществознание в таблицах и схемах, Р. В. Пазин, И. В. Крутова

— Обществознание. Полезная книга о том, как сдать ЕГЭ, Для школьников и поступающих в вузы, Динаев А.М.

— Обществознание. 11 класс: учеб. для общеобразоват. организаций: базовый уровень /

Л.Н. Боголюбов и др.; под ред. Л. Н. Боголюбова, А.Ю. Лазебниковой. – М. Просвещение

— Обществознание. 10 класс. Модульный триактив-курс. Татьяна Лискова, Ольга Котова

— Обществознание. 40 вариантов. Типовые варианты экзаменационных заданий от разработчиков ЕГЭ / А. Ю. Лазебникова, Т. В. Коваль

ОГЭ

— ОГЭ. Обществознание. Блицподготовка: схемы и таблицы / Р. В. Пазин, И. В. Крутова

— Обществознание. Новый полный справочник для подготовки к ОГЭ — Баранов П.А.

— Обществознание. 8-9 классы. Модульный триактив-курс. Татьяна Лискова, Ольга Котова

— Обществознание. 12 вариантов. Типовые тестовые задания от разработчиков ОГЭ / А. Ю. Лазебникова, Т. В. Коваль

— Обществознание ОГЭ. Типовые экзаменационные варианты. 10 вариантов. Котова О.А., Лискова Т.Е.

Вернуться к каталогу материалов

Готовимся к олимпиаде

Какие доходы не облагаются налогом на доходы физлиц: общие положения

Доходы, не облагаемые НДФЛ, четко обозначены в налоговом законодательстве. Оснований у законодателя для того, чтобы различные виды доходов отдельных категорий физлиц освобождались от уплаты налога, может быть несколько. Такие доходы преимущественно социально ориентированы либо направлены на стимулирование развития отстающих или убыточных отраслей.

Итак, условно основания для освобождения от НДФЛ можно разделить на несколько подвидов:

1. Социально ориентированные:

— соцвыплаты (пенсия, компенсационные или разовые выплаты, пособия и пр.);

— стимулирующие платежи (выплаты донорам, призовые платежи в связи с участием в соревнованиях, оказание помощи госорганам и др.);

— поддержка благотворительности и волонтерства;

2. Предназначенные для развития «депрессивных» направлений:

ведение личного сельского хозяйства;

потребление услуг банковской и инвестдеятельности.

Ст. 217 Налогового кодекса содержит около 80 пунктов (часть из них имеет одинаковый порядковый номер и различается индексом к нему), в которых приведены основания, освобождающие доходы физлиц от уплаты НДФЛ. Количество их меняется практически ежегодно за счет ввода новых оснований, отмены ранее действовавших, завершения срока действия тех, которые устанавливались на определенный период.

Вернуться к каталогу материалов

2.13 Налоги.

I. Налоги и сборы. Функции налогов.

II. Виды налогов.

Налоговая система — законодательно закрепленная совокупность налогов, платежей, принципов их построения и способов взимания. В основе построения налоговой системы лежат следующие принципы:

Всеобщность — охват налогами всех юридических и физических лиц, располагающих доходами, имуществом.

Обязательность. Юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго указанное сроки, нарушение сроков или отклонение от уплаты карается законом.

Равнонапряженность, т. е. взимание налогов по единым ставкам, независимо от субъектов налогообложения.

Однократность — недопущение того, чтобы с объекта обложения налог взимался более одного раза.

Стабильность. Ставки налоговых платежей и порядок их отчисления не должны часто изменяться.

Простота и доступность для восприятия.

Гибкость. Налоговая система должна стимулировать развитие приоритетных отраслей экономики.

Справедливость.

В теории налогообложения различают принципы горизонтальной и вертикальной справедливости. Первый предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны уплачивать одинаковые налоги. Второй — то, что налогоплательщики, находящиеся в неравном положении, должны уплачивать неравные налоги.

I. Налоги и сборы. Функции налогов.

Государство на своей территории обладает исключительным правом сбора налогов.

Налог — обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства и(или) муниципальных образований.

Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения государством юридических действий, включая предоставление определённых прав и выдачу лицензий.

Выделяют следующие функции налогов:

- фискальную (наполнение государственного бюджета и финансирование расходов государства);

- социальную (распределительную) (за счёт частичного перераспределения средств, собранных в качестве налогов, происходит некоторое сглаживание социального неравенства);

- регулирующую (влияние на структурные изменения в экономике, развитие внешнеэкономических связей, влияние на потребление и др.).

Также выделяют стимулирующую функцию (обеспечение развития научно-технического прогресса, снижение безработицы)

Субъект налогообложения — юридическое или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени и на других лиц, поэтому специально выделяется такое понятие, как носитель налога.

Носитель налога — лицо, которое фактически уплачивает налог.

Объекты налогообложения — доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость.

Единица налогообложения — единица масштаба налогообложения, которая используется для количественного выражения налоговой базы. Так, масштабом налога с владельцев автотранспортных средств является мощность двигателя автомобиля. Мощность может быть определена в различных единицах — в лошадиных силах или в киловаттах. Избранная единица измерения мощности в целях налогообложения и будет являться е. н. Выбор той или иной единицы налогообложения из ряда возможных диктуется соображениями удобства, а т.ж. традициями. Например, при обложении земель используются единицы измерения, принятые в стране (акр, гектар, сотка, квадратный метр и др.). При установлении акцизов на бензин в качестве единицы налогообложения могут фигурировать литр, галлон, баррель и т.д. При налогообложении прибыли и доходов единицей налогообложения выступает национальная денежная единица.

Источник налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.).

Налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами.

Налоговые платежи — виды и группы налогов.

Налоговая база — сумма, с которой взимается налог.

Налоговое бремя — отношение налоговой суммы к доходу.

II. Виды налогов.

По методу взимания различают прямые и косвенные налоги.

Прямые налоги изымаются непосредственно из дохода налогоплательщика.

Объектом налогообложения могут быть:

- доходы налогоплательщика (например, налог на доходы физических лиц, налог на прибыль организаций),

- принадлежащее налогоплательщику имущество (например, налог на имущество физических лиц, земельный налог, транспортный налог),

- определённые виды деятельности (например, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и объектами водных биологических ресурсов).

Косвенные налоги включаются в цену товаров и услуг, накапливаются у продавца товаров и выплачиваются им в казну.

К косвенным налогам относят:

- налог на добавленную стоимость,

- акцизы,

- таможенные пошлины и сборы.

Таможенная пошлина — налог, взимаемый с владельца товара при пересечении границы (экспорте или импорте товара).

По характеру ставок различают:

- регрессивные налоги (ставки снижаются при возрастании налоговой базы),

- пропорциональные (ставки не зависят от величины налоговой базы),

- прогрессивные (ставки увеличиваются при возрастании налоговой базы).

В Российской Федерации устанавливаются следующие виды налогов и сборов:

- федеральные (налог на добавленную стоимость(НДС), акцизы, налог на доходы физических лиц, налог на прибыль(доход) организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и водных биологических ресурсов, налог на дополнительный доход от добычи углеводородов, государственная пошлина)

- региональные (налог на имущество организаций, транспортный налог, налог на игорный бизнес)

- местные (земельный налог, налог на имущество физических лиц, торговый сбор)

Граждане РФ могут рассчитывать на получение социального налогового вычета. Для него необходимо одно из следующих оснований: получение образования, оплата лечения, наличие ребенка и так далее.

1 Государственный бюджет (госбюджет) — документ, отражающий доходы и расходы государства.

Некоторые налоги по своей экономической природе напоминают цены. К этой категории особенно близка государственная пошлина.

1 Налогообложение — определённый законодательством страны механизм изъятия части доходов граждан и фирм в пользу государства для оплаты расходов федеральных и местных органов власти, необходимых для защиты прав собственности и компенсации несостоятельностей рынка.

В РФ со всех основных доходов установлена единая налоговая ставка — 13%. Но в отношении выигрышей в лотереях, тотализаторах (в играх на деньги на конных состязаниях), больших процентных доходов по вкладам в банки и др. ставка налога — 35%, а в отношении дивидендов — 30%.

Некоторым налогоплательщикам (предпринимателям без образования юридического лица, частным нотариусам и др.) необходимо ежегодно представлять в налоговые инспекции по месту жительства налоговые декларации — письменные заявления налогоплательщиков об объектах налогообложения, полученных доходах и произведённых расходах, источниках доходов, о налоговых льготах и о других данных, служащих основанием для исчисления и уплаты налога.

Закон не предусматривает граждан, полностью освобождённых от налога, независимо от размера доходов. Налоговый кодекс РФ предоставляет определённым категориям населения (например, участники и инвалиды Великой Отечественной войны; родители или супруги военнослужащих, погибших при защите Родины; военнослужащие, участвовавшие в боевых действиях в Афганистане, Чечне и других горячих точках; родственники, на содержании которых находятся инвалиды детства, I группы и др.) льготы в виде налоговых вычетов.

Уплата налогов является одной из основных конституционных обязанностей граждан. Сокрытие доходов от налогообложения мало чем отличается от кражи государственного имущества.

Образец задания

(П) Участвуя в телевизионном ток-шоу, посвящённом налоговой системе России, экономист К. подробно охарактеризовал сущность прямых и косвенных налогов. Сравните два вида налогов в РФ, упомянутые в условии задания,— прямые и косвенные. Выберите и запишите в первую колонку таблицы порядковые номера черт сходства, а во вторую колонку — порядковые но» мера черт отличия.

1) включены в стоимость товаров и услуг

2) являются основным источником средств, поступающих в бюджет

3) взимаются с дохода, недвижимости, прибыли

4) характеризуются обязательностью уплаты

Ответ:

Тема 3.11. Налоги, уплачиваемые гражданами

2.2 (44.71%) 17 votes

Налоги в ЕГЭ по обществознанию

30.03.2020

9353

Многие выпускники, которые сдают обществознание, избегают тему налогов в ЕГЭ. Они не пытаются разобраться , потому что считают ее очень сложной. Это приводит к потере драгоценных баллов на экзамене, так как налоги в ЕГЭ по обществознанию могут встретиться и в первой, и во второй части.

Все не так страшно. Никто не заставляет учить весь Налоговый кодекс РФ. Во-первых, это крайне сложно, во-вторых, просто бессмысленно. Давайте рассмотрим основные аспекты, которые необходимо знать, чтобы чувствовать себя уверенно в теме налогов.

Что

такое налоги?

Для начала разберемся, что такое налоги и зачем они нужны. Как и любому человеку или организации, государству нужны финансовые средства. Налоги — один из источников средств.

Откуда государство получает налоги? Это обязательные платежи, которые отдают граждане и организации. Понимая суть налогов, можно составить их определение.

Налоги — это суммы денег, которые граждане и организации обязаны выплачивать государству для того, чтобы финансировать его деятельность.

Какие виды налогов существуют?

Второе, что необходимо сделать, чтобы перестать бояться темы налогов на ЕГЭ — разобраться в их видах. Многим кажется, что это невозможно запомнить и ошибки здесь неминуемы. Давайте разбираться.

Виды налогов: по способу взимания

По способу взимания налоги делятся на прямые и косвенные. Прямые налоги взимаются напрямую с дохода или имущества. Их уплачивают собственники имущества или обладатели прибыли. Налогоплательщик не может переложить обязанность выплаты ни на кого другого.

К ним относятся: налоги на доходы физических лиц (НДФЛ), налог на прибыль организаций, транспортный налог, налог на имущество.

Косвенные налоги взимаются в виде наценки на товар, то есть они полностью перекладывается на конечных потребителей. Такие налоги включены в цену товара и уплачиваются, когда приобретается товар. Например, НДС указывается прямо в товарном чеке.

К косвенным налогам относятся: налог на добавленную стоимость (НДС), акцизы, таможенные пошлины, налог с продаж. Названия косвенных налогов следует запомнить.

Задание №7 в ЕГЭ по обществознанию: виды налогов по типу взимания

Рассмотрим задание на анализ суждений (номер 7), в котором необходимо выбрать все верные суждения о налогах и о их видах по способу взимания. За него дают максимум 2 балла. При решении задания мы просто используем уже известную нам теорию. Еще нужно проанализировать каждое суждение внимательно, чтобы минимизировать ошибки. Это мы сейчас и сделаем.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства. — да, этот вариант абсолютно точно будет верным, так как мы знаем, что в этом и состоит сущность налогов

2) К прямым налогам относят налог на доходы физических лиц, налог с продаж. — если налог на доходы физических лиц относится к прямым, то налог с продаж является косвенным налогом —неверное суждение

3) Прямые налоги могут быть переложены на другое лицо. — нет, прямые налоги уплачиваются прямо собственники имущества или обладателями прибыли

4) Прямые налоги, в отличие от косвенных, носят обязательный характер. — нет, все налоги носят обязательный характер

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика. — да, это одна из ключевых характеристик прямых налогов

Ответ: 15

Виды налогов: по территории

Все налоги в Российской Федерации делятся на федеральные, региональные и местные. Нужно запомнить региональные налоги (их три), местные (их тоже три), а к федеральным будут относиться все остальные. На помощь приходит лайфхак, который позволит быстрее и лучше запомнить виды налогов по территории взимания.

Используя мнемотехнику, возьмём шесть максимально простых слов: юрлицо, игра, машина; физлицо, товар, земля.

Первые три слова относятся к трем региональным налогам:

- налог на имущество организаций (юридических лиц) — юрлицо

- налог на игорный бизнес — игра

- транспортный налог – машина

Следующие три слова — это местные налоги:

- налог на имущество физических лиц — физлицо

- торговый сбор — товар

- земельный налог — земля

Все остальные налоги федеральные (НДФЛ, акцизы, НДС, водный налог, государственные пошлины, налог на прибыль организаций).

Задание №8 в ЕГЭ по обществознанию о видах налогов по территории

В первой части экзамена часто требуют выполнить задание на соответствия (задание номер 8). За него дают максимум 2 балла. Представьте, как сложно выполнить это задание на экзамене, если не изучить налоги в ЕГЭ. Сейчас мы с ним разберемся.

Итак, перед нами задание, в котором необходимо установить соответствие между примерами и видами налогов по территории взимания. Внимательно смотрим на каждый пример!

| ПРИМЕРЫ | ВИДЫ НАЛОГОВ |

| А) налог на доход физических лиц — видим, что ни одно слово из шести здесь не встречается, значит это федерльный налог | 1) федеральный |

| Б) торговый сбор — видим слово «товар», это местный налог | 2) региональный |

| В) акцизы — опять нет ни одного из шести слов, это федеральный налог | 3) местный |

| Г) земельный налог — слово «земля» подсказывает, что это местный налог | |

| Д) транспортный налог — ассоциируется со словом «машина», региональный налог |

Ответ: 13132

Системы налогообложения

Третье, что необходимо знать — это три системы налогообложения. Мы будем отталкиваться от названий, что позволит запомнить их быстрее.

Прогрессивная система. В названии мы можем увидеть слово «прогресс», оно означает движение вверх. Значит, чем выше размер дохода, тем выше ставка налога. То есть богачи платят больше налогов, чем обычные люди.

Регрессивная система. Слово «регресс» означает движение вниз. Логика уплачиваемого налога обратная: чем выше размер дохода, тем ниже ставка налога.

Пропорциональная система. Видим слово «пропорция», которое означает равенство. Ставка налога единая: со всех доходов независимо от их величины взимается единый процент.

Задание №7 в ЕГЭ по

обществознанию о системах налогообложения

Теперь давайте рассмотрим задание на анализ суждений (задание номер 7), затрагивающих налоги в ЕГЭ. Необходимо выбрать все верные суждения о системах налогообложения. Проанализируем каждое суждение.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода. — видим слово «пропорция» и вспоминаем, что в там случае ставка налога единая — это суждение неверное

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких. — нет, ставка налога будет для всех одинаковой — неверное суждение

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога. — выделяем слово «прогресс», следовательно, чем выше размер дохода, тем выше ставка налога — верное суждение

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами. — обратная ситуация: слово «регресс» указывает на то, что ,чем выше размер дохода, тем ниже ставка налога — верное суждение

5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков. — этому суждению нас уже не обмануть, мы знаем, что значит слово «регресс» и что написана характеристика пропорциональной системы — неверное суждение

Ответ: 34

Теперь вы умеете решать задания на налоги в ЕГЭ. Хотите готовиться дальше, но не знаете, как? Почитайте отзыв выпускницы, которая сдала ЕГЭ по обществознанию на 99 баллов после наших курсов 🙂

Лайфхаки экзамена

К рубрике

Тема «Налоги» — теория для ЕГЭ и ОГЭ по обществознанию

Содержание

- Что такое налоги

- Определение

- Функции налогов

- Виды налогов

- Системы налогообложения

- Налоговое право

- Основные начала законодательства о налогах и сборах

- Задания ЕГЭ по обществознанию на тему налоги

Что такое налоги

Определение

Налоги — это обязательные индивидуально безвозмездные платежи, производимые физическими и юридическими лицами, в пользу государства.

Функции налогов

- Фискальная — обеспечивают финансирование государственного аппарата, распределение средств на общественные нужды.

- Распределительная (социальная) — позволяют обеспечить минимальный уровень жизни для бедных слоёв населения (образование, здравоохранение и т. д.).

- Контрольно-учётная — дают данные об общем состоянии экономики.

- Регулирующая

- Социально-воспитательная — так, акцизы позволяют сократить потребление вредной продукции.

Виды налогов

По способу платежа:

| Прямые (взимаются с доходов либо иного имущества) | Косвенные (входят в цену товара или услуги) |

|

— НДФЛ (13%) |

— НДС (20%) |

По территориальному уровню:

| Федеральные (идут в центр) | Региональные (направляются в субъекты РФ) | Местные (предназначены для муниципалитетов) |

| — НДС — акцизы — НДФЛ — налог на прибыль организаций — налог на добычу полезных ископаемых — водный налог — сборы за пользование объектами животного мира, водных ресурсов — государственная пошлина |

— налог на имущество организаций — налог на игорный бизнес — транспортный налог |

— земельный налог — налог на имущество физических лиц — торговый сбор |

Стоит хорошо заучить именно косвенные, региональные и местные, поскольку их меньше всего. Остальные же при решении экзамена по обществознанию можно будет вспомнить методом исключения.

Системы налогообложения

- Пропорциональная — налоговая ставка не зависит от абсолютной величины доходов, взимается строго определенный процент.

- Прогрессивная — увеличивается с ростом доходов.

- Регрессивная — уменьшается с ростом доходов.

Налоговое право

Налоговый кодекс РФ является основным источником права в сфере налогов и сборов.

Основные начала законодательства о налогах и сборах

- Всеобщность и равенство налогообложения

- Экономическое обоснование

- Недопустимость установления дифференцированной ставки

- Соблюдение единого экономического пространства РФ

- Точность и понятность формулировок в законодательных актах

Задания ЕГЭ по обществознанию на тему налоги

Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «налоговая политика».

1) доход, 2) ставка, 3) рынок, 4) платежи, 5) льготы, 6) конкуренция.

Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

| ПРИМЕРЫ | ВИД |

| А) налог на доходы физических лиц | 1) федеральные |

| Б) государственная пошлина | 2) региональные |

| В) акцизы | 3) местные |

| Г) земельный налог | |

| Д) транспортный налог |