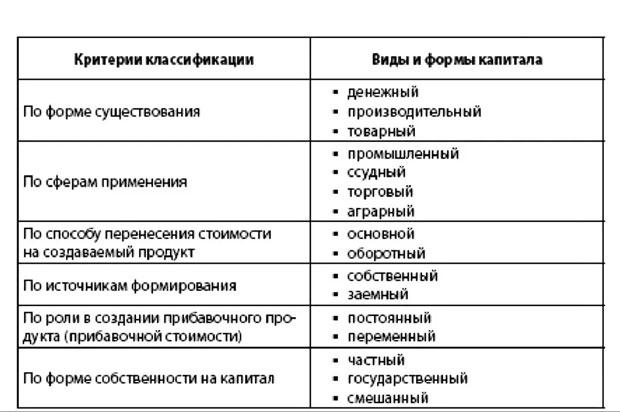

Выделяют следующие виды капитала в экономике: уставной, основной и оборотный, собственный и заемный, добавочный и резервный, реальный и финансовый.

Далее разберем каждый вид на конкретных примерах в условиях рынка и дадим им характеристику. Кстати, перед прочтением этой публикации, рекомендую нашу статью про то, что такое капитал.

Суть

Уставной капитал

Уставной капитал предприятия — это совокупность денежных средств, которая предусмотрена уставом данной компании и является обязательным требованием для государственной регистрации юридического лица.

Это такой фундамент корпорации. Он обычно состоит из:

- Денежных средств участников юридического лица.

- Стоимости акций компании на данный момент.

- Паевых взносов.

- Иные ресурсы и активы.

Ну то есть вот пример. После окончания школы решили Вася, Петя и Оля открыть свою фирму по производству пончиков и сладкой ваты. Вот, если они будут работать как ИП или самозанятые, вот заработают первую прибыль. Как они ее будут делить? У кого кулак крепче и нож длиннее?

Нет, конечно, мы ж в цивилизованные времена живем-то! Они должны зарегистрировать юридическое лицо и внести в уставной капитал своей фирмы хотя бы минимальную обязательную сумму, например 10 000 рублей. И вносить надо пропорционально вкладу в функционирование данной компании. Например, Вася внес 4000 р. (40 %), Петя — 3000 р. (30 %), и Оля — 3000 р. (30 %). В результате получаемая прибыль будет делится именно в этих пропорциях, равно как и убытки.

Оборотный и основной капитал

Основной капитал организации — это все активы компании, которые она может продать. Он включает в себя:

- Средства производства: оборудование, инструменты. Например, конвейерная линия.

- Транспортные средства компании: все автомобили, железнодорожные составы и пр.

- Долгосрочные инвестиции.

Именно этот капитал является одним из факторов производства.

Оборотный капитал — это вся совокупность финансовых средств, которая компания может направить на приобретение благ: сырья, материалов, ресурсов, рабочей силы и пр. Это тот капитал, который проходит производственный цикл — от закупки сырья до получения прибыли.

Он включает в себя:

- Ликвидную часть активов, которую можно продать на рынке. Например валюта, ценные бумаги. Кстати их можно купить или продать на валютном рынке или рынке ценных бумаг соответственно.

- Текущие инвестиции.

Кстати, рекомендую нашу статью про функции рынка.

Заемный и собственный

Ну, тут понятно: собственный капитал — тот, которым компания располагает на основании своих ресурсов.

Собственный капитал в бухгалтерском учете включает в себя:

- Уставной

- Пожертвования и вклады.

- Нераспределенную прибыль.

- Субсидированное финансирование и пр.

Заемный — тот, которая фирма занимает у других субъектов рынка. Например, она может выпустить облигации и таким образом привлекать заемный капитал, или может взять кредит в банке.

Таблица. Виды капитала

Резервный и добавочный

Добавочный капитал складывается из добровольных отчислений компании в какой-нибудь свой Фонд добавочных средств. Такой фонд может быть организован для покрытия непредвиденных убытков.

Резервный капитал — это тоже самое, только на самый крайний случай, на форс-мажорные обстоятельства — например — на корона кризис.

Финансовый и реальный

Реальный капитал — это те денежные средства, тот доход, которая компания получает от производственного цикла. Таким образом, прибыль от производства и реализации продукции прибавляется к основному капиталу, повышая капитализацию корпорации.

Например, как вы думаете Сбербанк стал обладать капитализацией свыше 6 триллионов рублей? Понятно, что за счет баснословной прибыли, которая повышала капитализацию этой корпорации.

Финансовый капитал — это включает в себя прибыль или убытки от финансовой деятельности — например на финансовом рынке. Пример: недавно (5 июля 2021 года) суверенный фонд эмирата Абу Даби (ADIA — Abu Dhabi Investment Authority) приобрел 1,19 % акций российского банка ВТБ на сумму свыше 7 миллиардов рублей. Дивиденды по этим акциям будет входить в финансовый капитал этого суверенного фонда.

Кстати, рекомендую нашу статью про человеческий капитал.

Также выделяют производственный, торговый и иные виды капитала. Однако, чтобы подготовиться к ЕГЭ по обществознанию, вам с лихвой хватит вышеприведенной информации.

Жду, когда вы поделитесь этой статьей с друзьями в социальных сетях прямо сейчас!

Установите соответствие между примерами и видами капитала промышленного предприятия.

ПРИМЕР

А) сырьё

Б) энергетические ресурсы

В) здания

Г) оборудование

Д) материал

ВИД КАПИТАЛА

1) основной капитал

2) оборотный капитал

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Спрятать пояснение

Пояснение.

Производительный капитал (фонды) состоит из двух частей, стоимость которых проходит весь цикл кругооборота и возвращается к предпринимателю в денежной форме за совершенно разные сроки. Этими частями являются основной и оборотный капиталы.

Основной капитал — та доля производительного капитала, которая полностью в течение длительного срока участвует в производстве, но переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям. К нему относятся средства труда — заводские здания, машины, оборудование и т. п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа.

В отличие от этого, оборотный капитал — другая часть производительного капитала, стоимость которого полностью переносится на созданный продукт и возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте. Как известно, после обработки сырье и вспомогательные материалы утрачивают свои прежние полезные качества и принимают новые. Что касается топлива и электроэнергии, то они вещественно не входят в продукцию и по мере потребления исчезают, хотя без них невозможно создать нужное благо.

К оборотному капиталу на практике относят заработную плату, поскольку способ оборота денежных средств, затраченных на оплату труда, является одинаковым с оборотом стоимости предметов труда. Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала: чем быстрее возвращаются, в частности, деньги, затраченные на заработную плату, тем шире возможность за тот же год нанять больше работников.

А) сырьё — оборотный капитал.

Б) энергетические ресурсы — оборотный капитал.

В) здания — основной капитал.

Г) оборудование — основной капитал.

Д) материал — оборотный капитал.

Ответ: 22112.

Чтобы купить курс,

пожалуйста, войдите

или зарегистрируйтесь

Обществознание (Вариант 6)

Приобретите наш курс

Для продолжения просмотра купите полный курс

наших видеоуроков

- 1

- 2

- 3

- 4

- 5

- 6

Установите соответствие между примерами и видами капитала промышленного предприятия.

| ПРИМЕР | ВИД КАПИТАЛА | |

|

А) сырьё Б) энергетические ресурсы В) здания Г) оборудование Д) готовая продукция |

1) основной капитал 2) оборотный капитал |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Заметили ошибку в тексте?

Выделите её и нажмите Ctrl + Enter

2.1. Факторы производства – 1) ресурсы, с помощью которых можно организовать производство благ; 2) используемые в производстве ресурсы, от которых в определяющей степени зависят количество, объём выпускаемой продукции; 3) факторы, используемые при производстве товаров и услуг.

Факторы производства = экономические ресурсы.

Экономические ресурсы (от франц. ressource – вспомогательное средство) – фундаментальное понятие экономической теории, означающее источники, средства обеспечения производства.

Экономические ресурсы делятся на: 1) природные (сырьевые, геофизические), 2) трудовые (человеческий капитал), 3) капитальные (физический капитал), 4) оборотные средства (материалы), 5) информационные ресурсы, 6) финансовые (денежный капитал). Такое деление не является строго однозначным.

Процесс производства есть превращение экономических ресурсов (факторов производства) в товары и услуги.

2.2. Что относится к факторам производства?

2.2.1. Версия №1: Факторы производства = экономические ресурсы: 1) труд (деятельность людей по производству товаров и услуг путём использования их физических и умственных возможностей); 2) земля (все виды природных ресурсов, имеющихся на планете и пригодных для производства экономических благ); 3) капитал (производственное здание, станки, инструменты). Не менее важен ещё один фактор, связывающий все остальные, 4) предпринимательские способности.

2.2.2. Версия №2: Факторы производства = 1) рабочая сила + 2) средства производства (природные ресурсы + [произведённые ресурсы = капитал]).

2.2.3. В наши дни неизмеримо большее, чем прежде, значение приобрёл ещё один весьма специфический вид факторов производства – 5) информация (знания и сведения, которые необходимы людям для осознанной деятельности в мире экономики). Обладание достоверной информацией является необходимым условием для решения стоящих перед экономическим субъектом проблем. Вместе с тем даже полная информация не является гарантией успеха. Умение использовать полученные сведения для принятия наилучшего при сложившихся обстоятельствах решения характеризует такой ресурс, как знания. Носителями этого ресурса выступают квалифицированные кадры в сфере управления, продажи и обслуживания покупателей, технического обслуживания товара. Именно этот ресурс дает наибольшую отдачу в бизнесе. «То, что отличает сильную компанию от слабой – это прежде всего уровень квалификации ее специалистов и управленческого состава, его знаний, мотиваций и устремлений.

Помимо перечисленных факторов в экономике большую роль играют: 6) общая культура; 7) наука;  социальные факторы (состояние нравственности, правовая культура).

социальные факторы (состояние нравственности, правовая культура).

2.3. Труд – совокупность физических и умственных способностей, которые используют люди в процессе создания экономических благ.

Характеристики труда: 1) интенсивность труда (напряжённость труда, которая определяется степенью расходования рабочей силы в единицу времени); 2) производительность труда (результативность = продуктивность труда, которая измеряется количеством продукции, произведённой в единицу времени).

2.4. Под «землёй» экономисты понимают все виды природных ресурсов. В эту группу включают даровые блага (???) природы, которые применяются в производственном процессе: участки земли, на которых располагаются производственные здания, пахотная земля, на которой выращивают урожай, леса, воды, месторождения полезных ископаемых.

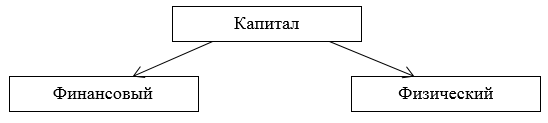

2.5. Капитал (от лат. capitalis – главный) как средство производства понимали Смит и Рикардо. Другие экономисты утверждали, что капитал – это «сумма денег» и «ценные бумаги». Существует взгляд, что капиталом являются знания человека, его навыки и энергия, используемые в производстве товаров и услуг. Сегодня в широком смысле под капиталом понимают всё то, что приносит его владельцу доход. Это могут быть и средства производства, и сданная в аренду земля, и денежные вклады в банке, и используемая в производстве рабочая сила.

Капитал бывает 1) реальный (или физический) и 2) денежный, или финансовый (деньги, используемые для приобретения физического капитала).

!!! К факторам производства относится не весь капитал, а только реальный капитал – здания, сооружения, станки, машины и оборудование, инструменты и проч. – то есть все то, что используется для производства и транспортировки товаров и услуг. Финансовый же капитал (акции, облигации, банковские депозиты и деньги) к факторам производства не относится, поскольку не связан с реальным производством, а выступает в качестве инструмента получения реального капитала.

Инвестиции (от лат. investre – облачать) – 1) долгосрочные вложения материальных и денежных средств в производство.

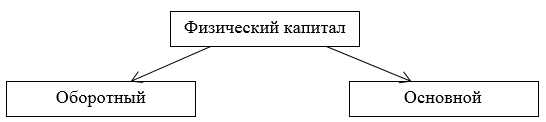

Непрерывно происходящее круговое движение капитала образует его оборот. На стадии производства различные части производительного капитала оборачиваются по-разному (за разные сроки). Поэтому капитал делят на основной и оборотный.

Основной капитал (станки, оборудование, здания): 1) используется в течение ряда лет, 2) переносит свою стоимость на продукт по частям, 3) затраты возвращаются постепенно.

Оборотный капитал (сырьё, материалы, полуфабрикаты, заработная плата работников): 1) расходуется за один производственный цикл, входит во вновь созданный продукт целиком, 3) затраты возмещаются после реализации продукта.

2.6. Предпринимательские способности являются важнейшим производственным ресурсом. Ими обладают очень небольшая часть людей, выполняющих целый ряд функций, без которых организация и успешная производственная деятельность невозможны.

Предпринимательские функции: 1) умение правильно соединить факторы производства – труд, землю, капитал – и организовать производство; 2) умение принимать решения и брать ответственность на себя; 3) умение идти на риск; 4) быть восприимчивым к нововведениям.

2.7. Факторные доходы: 1) труд ?> заработная плата; 2) земля ?> рента (доход того, кто владеет землёй); 3) капитал ?> процент (плата за использование чужих денег); 4) предпринимательские способности ?> прибыль.

Рента (от лат. reddita – возвращённая) – доход, регулярно получаемый владельцем от использования земли, имущества, капитала, не требующий от получателя дохода осуществления предпринимательской деятельности, затраты дополнительных усилий.

Ссудный капитал – предоставленные в ссуду временно свободные денежные средства на условиях возвратности и платности.

Процент (от лат. pro centrum – за сто) – 1) процент кредитный (ссудный процент – уст.) – плата, которую заёмщик должен вносить за пользование кредитом, деньгами или материальными ценностями; 2) процент депозитный – плата вкладчику банка за предоставление банку денег по вкладу на определённый срок.

2.8. Карл Маркс о факторах производства.

Немецкий экономист и философ XIX в. Карл Маркс выделял личный и вещественный факторы производства, при этом в качестве личного фактора выступает сам человек, как носитель рабочей силы, а под вещественным фактором производства подразумеваются средства производства, которые в свою очередь состоят из средств труда и предметов труда.

Производительные силы (= факторы производства) = 1) личный фактор (человек) + 2) вещественный фактор, средства производства (средства труда + предмет труда).

Средства труда есть «… вещь или комплекс вещей, которые человек помещает между собой и предметом труда и которые служат для него в качестве проводника его воздействий на этот предмет». Средства труда, и прежде всего орудия труда, включают машины, станки, инструменты, с помощью которых человек воздействует на природу, а также производственные здания, землю, каналы, дороги и т.д. Применение и создание средств труда – характерная черта трудовой деятельности человека. К средствам труда в более широком смысле относятся все материальные условия труда, без которых он не может совершаться. Всеобщим условием труда является земля, условиями труда также являются производственные здания, дороги и т. д. Результаты общественного познания природы воплощаются в средствах труда и процессах их производственного применения, в технике и технологии. Уровень развития техники (и технологии) служит главным показателем степени овладения обществом силами природы.

Предмет труда – вещество природы, на которое человек воздействует в процессе труда с целью приспособления его для личного или производственного потребления. Предмет труда, претерпевший уже воздействие человеческого труда, но предназначенный для дальнейшей обработки, называется сырьем. Некоторые готовые продукты также могут вступать в процесс производства в качестве предмета труда (например, виноград в винодельческой промышленности, животное масло в кондитерской промышленности). «Если рассматривать весь процесс с точки зрения его результата – продукта, то и средство труда и предмет труда оба выступают как средства производства, а самый труд – как производительный труд».

Совокупность факторов производства выступают как производительные силы, которые неразрывно связаны с производственными отношениями. Одни характеризуют материально-вещественное содержание процесса общественного производства, а другие его исторически определенную форму. Эволюционируя, каждая ступень развития производительных сил, характеризуемая типом производственных отношений, составляет уникальный способ производства.

Способ производства = производительные силы + производственные отношения.

Экономика как хозяйство – это сфера производительной деятельности, обеспечивающая жизнь общества, процесс создания материальных благ, которые необходимы для нормальной жизнедеятельности, для удовлетворения разнообразных потребностей.

Роль экономики как хозяйства.

- Обеспечивает людей материальными условиями существования

- Определяет ход всех процессов, происходящих в обществе.

Уровни экономики.

- Микроэкономика (от греч. mikrós малый, маленький) — деятельность отдельных субъектов экономики (предприятия, фирм и т.д.)

- Мезоэкономика (от греч. mésos средний, промежуточный) — деятельность отдельных хозяйственных комплексов (например, агропромышленного комплекса)

- Макроэкономика (от греческого makros большой, длинный)– экономическая деятельность в отдельно взятой стране

- Супермакроэкономика ( от лат. super «вверху; поверх) – мировая экономии.

Основные вопросы экономики.

- Что производить?

- Как производить?

- Для кого производить?

Основная проблема экономики:

поиск механизмов для решения основного противоречия экономики – между безграничными потребностями людей и ограниченными ресурсами, удовлетворение неограниченных, постоянно растущих потребностей человека за счёт ограниченных ресурсов.

Закон возвышения потребностей.

Суть закона в том, что человеческие потребности растут в количественном, а ещё больше — в качественном отношении.

Сферы экономики.

- Производственная (или материальная) – изготовление вещественных благ и материальных услуг.

-промышленность

— сельское хозяйство

— транспорт

— связь

— строительство

— торговля

— общественное питание

— материально- техническое обеспечение

- Непроизводственная – создание духовных, культурных ценностей и оказание подобных услуг.

— культура

— образование

— здравоохранение

— социальное обеспечение

— наука

— управление

— ЖКХ

— бытовое обслуживание населения

Экономическая деятельность – это производство, распределение, обмен и потребление благ и услуг.

- Производство — создание благ и услуг.

- Распределение— распределение дохода или созданного продукта между участниками производственного процесса.

- Обмен — процесс, в результате которого получают другой продукт или деньги.

- Потребление — это процесс использования созданного продукта.

В результате экономической деятельности создаётся товар или услуга.

Товар – это продукт труда, предназначенный для продажи, обмена, удовлетворяет потребности людей.

Услуга – результат полезной деятельности, направленной на удовлетворение потребностей.

Экономическая потребность – это нужда в чём-либо, необходимом для жизнедеятельности человека и общества.

Экономические блага – это средства, необходимые для удовлетворения потребностей людей и имеющиеся в ограниченном количестве. Для создания экономических благ необходимы ресурсы.

Экономические ресурсы – это факторы производства, то есть все элементы в системе, источники, средства производства, необходимые для его осуществления.

Факторы производства: труд, земля, капитал, предпринимательские способности.

- Труд — человеческий фактор ,рабочая сила. Это люди, способные участвовать в производстве, имеющие для этого необходимые знания и навыки, совокупность их умственных и физических способностей.

Характеристика труда.

Интенсивность труда – то есть напряжённость, расходование рабочей энергии на единицу времени

Производительность труда – то есть результативность, которая определяется количеством и качеством произведённой продукции за единицу времени.

- Земля — все виды природных ресурсов, используемых в процессе производства.

- Капитал — это всё, что приносит владельцу доход:

денежный капитал, или финансовый

физический капитал, или реальный (здания, станки, оборудование и пр.)

Виды капитала.

Оборотный — расходуется за один производственный цикл, полностью входит во вновь созданный продукт, затраты на него возмещаются после реализации продукции ( сырьё, полуфабрикаты, зарплата работникам)

Основной: используется в течение ряда лет, затраты возвращаются постепенно, переносит свою стоимость на продукт по частям (станки¸ здания, оборудование)

- Предпринимательские способности — способности, которые необходимы для эффективной экономической деятельности: умение правильно, рационально комбинировать факторы производства, умение брать ответственность на себя, принимать решения и отвечать за них, рисковать, использовать инновации.

- Информация — в последние десятилетия информация играет большую роль в экономической деятельности, поэтому иногда её тоже называют фактором производства.

Факторные доходы.

Факторные доходы — это доходы, получаемые от использования факторов производства.

Факторы производства + факторные доходы:

- труд — заработная плата;

- земля — рентаи(плата за использование земли);

- капитал — проценты;

- предпринимательские способности — прибыль.

Производительные силы общества.

Производительные силы общества — это всё, что задействовано в процессе производства, совокупность личностных и вещественных (материальных) факторов производства.

Производительные силы:

- Люди, человеческий фактор

- Средства производства (вещественный фактор)

- Технологии производства

- Организация процесс производства

Средства производства = предметы труда (из чего производят материальные блага) + средства труда (чем, с помощью чего они производятся).

Выбор в экономике – выбор наилучшего варианта из альтернативных вариантов деятельности, при котором достигается максимальное удовлетворение потребностей при данных затратах.

Таким образом, экономическая сфера общества — одна из важнейших в его структуре. Именно она во многом определяет уровень и характер развития общества.

Материал подготовила: Мельникова Вера Александровна

К списку тем по экономике.

Факторы производства – ресурсы, используемые для производства благ. Важно разделять понятия «факторы производства» и «экономические ресурсы». Экономические ресурсы — это весь имеющийся в разных сферах жизни потенциал, который может быть полезным в области экономики. Таким образом, это понятие более широкое и может быть применимо ко всем 4 стадиям экономической деятельности, а не только к производству.

Выделяется 5 факторов производства:

1. Земля – все природные ресурсы (почва, солнечный свет, полезные ископаемые, ветер, вода и др.)

2. Труд – совокупность физических и умственных способностей, которые используют люди в процессе создания экономических благ. Это непосредственный труд человека направленный на производство экономическим благ (может быть как физическим, так и умственным)

Основным показателем эффективности использования труда является производительность труда – это показатель, характеризующий какое количество продукции производится за единицу времени.

3. Капитал – произведённые человеком средства, используемые в процессе производства благ.

-

Капитал делится на финансовый (денежные средства) и физический (станки, оборудование, здания итд…).

-

Физический капитал делится на оборотный (то, из чего создается благо – мука, для хлеба) и основной (то, с помощью чего создается благо – печь для хлеба; здания, оборудование…)

Оборотный капитал уничтожается в процессе производства (участвует в одном производственном цикле), а основной капитал участвует не нескольких производственных циклах (из муки хлеб можно выпечь один раз, а печку использовать много раз).

Примечание: стоимость оборотного капитала переходит на цену товаров целиком, а стоимость основного капитала переходит на цену товара по частям в течение времени использования основного капитала (пример: стоимость муки будет полностью включена в конечную стоимость булки хлеба, а стоимость печи лишь частично, и полностью включится в стоимость продукции лишь по прохождению определенного количества производственных циклов).

4. Предпринимательские способности (иногда называют предпринимательством ) – умственные способности человека, позволяющие эффективно организовать процесс производства. Предпринимательские способности соединяют все факторы производства и организуют производство благ.

Ими обладает очень небольшая часть людей, выполняющих целый ряд функций, без которых организация и успешная производственная деятельность невозможны. К этим функциям относятся: умение правильно соединить все факторы производства и организовать производство; умение принимать решения и брать ответственность на себя; умение идти на риск; быть восприимчивым к нововведениям.

5. Информация – информация, используемая в процессе производства благ (технологии, рецепты, бренды и др…)

Информацией могут выступать как непосредственно технологии, рецепты, методики производства, так и другая интеллектуальная собственность – бренды, товарные знаки и др…

Факторный доход – доход, получаемый от эксплуатации (использования) факторов производства.

Каждому фактору производства соответствует свой факторный доход.

Факторы производства ограничены, их недостаточно для удовлетворения всех потребностей общества, поэтому экономика занимается рациональным распределением факторов производства.

| Фактор производства | Факторный доход |

|---|---|

|

Земля |

Рента |

|

Труд |

Заработная плата |

|

Капитал |

Процент |

|

Предпринимательские способности |

Прибыль (прибыль=доход-издержки) |

|

Информация |

Доход от интеллектуальной собственности |

Слово «капитал», означающее в переводе с латинского «главный», вполне выражает суть явления, о котором пойдет речь дальше. Капиталы – это ресурсы предприятия, которые могут быть направлены в производство ради получения прибыли. Без них функционирование предприятия невозможно. Капитал в физической форме подразделяется на основной и оборотный. Длительно функционирующая часть относится к основному капиталу, а другая – к оборотному. Рассмотрим их основные черты, сходства и различия.

Что такое инвестиции в основной капитал?

Основной капитал

Производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции.

Как провести инвентаризацию основных средств?

Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится предприятие. Сельскохозяйственное предприятие и промышленное будут иметь существенную разницу в составе основного капитала. Играют роль и отраслевые особенности (растениеводство, животноводство; отрасль промышленности), величина предприятия, состав выпускаемой продукции и многие другие факторы. Структурируют основной капитал в зависимости от цели исследования.

Чаще всего применяют приведенные ниже характеристики:

- Производственные и непроизводственные объекты. Различаются по использованию в производственном цикле либо в целях культурного, бытового обслуживания работников предприятия. Пример: цеховое здание относится к производственным средствам, а здание клуба на балансе предприятия – к непроизводственным.

- Имущество движимое и недвижимое. Пример: земельный участок является недвижимостью, а станки – движимым имуществом.

- Роль в производстве. Здесь речь идет о том, участвует ли имущество непосредственно в производственном процессе или создает условия для него. Пример: оборудование непосредственно, активно участвует в производстве, а цеховое здание участвует пассивно, создавая условия для работы.

Какие существуют способы пополнения оборотных средств?

Применяют также классификации:

- по видам (с указанием удельного веса каждого вида, пример: отдельно здания, сооружения, оборудование);

- технологическую (аналогично, удельный вес отдельной подгруппы внутри группы, пример: удельный вес спецмашин в составе автомобильного парка);

- структура по признаку времени использования (т.н. возрастная) и др.

Изучив состав и структуру основного капитала, можно прийти к выводу, что используется он в производстве множество раз, при этом подвергаясь износу. Износ, выраженный в денежной форме, называют амортизацией. Эта величина включается в стоимость произведенной продукции. Основные понятия при расчете амортизации – первоначальная стоимость и норма амортизации. При этом в бухгалтерском и налоговом учете способы расчета амортизации могут различаться.

И в том и в другом виде учета существует линейный способ расчета амортизации, который на практике чаще всего используется. Расчет ведется по формуле А = Пс * На, где Пс – первоначальная стоимость объекта, а На – норма амортизационных отчислений. При этом На = 1/n * 100%, где n – число месяцев полезного использования объекта, определяемое по утвержденному Правительством Классификатору (Пост. №1 от 1/01/02 г.).

Кроме этого способа:

- в НУ используют нелинейный (только для отдельных групп объектов, в соответствии со ст. 259.2 НК РФ, п. 5);

- в БУ применяют способ уменьшаемого остатка пропорционально сроку полезного использования, пропорционально объему продукции (ПБУ 6/01 п. 18).

Могут применяться ускоряющие амортизацию коэффициенты.

Собственники основного капитала стремятся к тому, чтобы его стоимость окупалась до момента износа физического (фактическая непригодность для дальнейшего использования, утрата полезных свойств) либо морального, стоимостного (утрата стоимости в связи с прогрессом, созданием новейшего оборудования).

Технический прогресс приводит к необходимости закреплять законодательно ускоренные способы и нормы амортизации оборудования, техники. Сокращаются сроки амортизации.

На заметку! Кроме термина «основной капитал» в учете используются как синонимы понятия «основные средства» и «основные фонды». Аналогично используют и термины «оборотный капитал», «оборотные средства».

Оборотный капитал

Оборотный капитал — это предметы труда, подвергающиеся воздействию в производственном процессе. Структура капитала также сильно зависит от отрасли, в которой он используется, принятой на предприятии технологической схемы производства и многих других факторов.

Само наименование «оборотный» говорит о том, что этот капитал в производстве используется единожды, при этом либо полностью утрачивают свою форму (топливо) либо изменяют ее (ткань в швейном производстве). Оборотный капитал может быть представлен сырьем и материалами, готовой продукцией, полуфабрикатами, незавершенной производством продукцией, тарой, денежными средствами и пр.

Чем быстрее оборачиваются такие капитальные средства, тем шире производственные возможности и, в конечном итоге, больше прибыль. Скорость оборачиваемости показывает коэффициент К = ВР/ОБС, где К — число оборотов в год, ВР – выручка от реализации за год, ОБС – остаток оборотных средств в среднем за год по балансу.

Оборотные активы разделяют на:

- оборотные фонды производства;

- фонды обращения.

К первым относят:

- сырье, материалы основные и вспомогательные, п/фабрикаты и комплектующие изделия, топливо и запчасти, тару, спецодежду, малоценные предметы – это производственные складские запасы;

- «незавершенку»; п/фабрикаты, запчасти, использующиеся для внутренних нужд предприятия, расходы будущих периодов (на освоение нового производства, на опытные образцы продукции – они спишутся на себестоимость в будущем) – это запасы непосредственно в производстве;

Ко вторым относят:

- деньги наличные и безналичные, в кассе, на счетах;

- инвестиции в ценные бумаги;

- дебиторскую задолженность;

- готовую продукцию на складе и отгруженную.

Анализируя представленную структуру в процентном отношении применительно к конкретному предприятию, получим структуру оборотного капитала. Кроме того, популярен анализ оборотного капитала по источникам формирования (собственный, заемный, привлеченный со стороны).

Давайте сравним

Рассмотрев столь подробно основной и оборотный капитал предприятия, мы можем сравнить их. Главное отличие основного капитала от оборотного заключается в нижеследующем.

Оборотный капитал (предметы труда):

- потребляются сразу, в одном цикле производства;

- теряют свою форму в процессе производства;

- их стоимость полностью входит в стоимость продукции.

Основной капитал (средства труда):

- употребляются в производстве многократно;

- натуральную форму теряют постепенно;

- стоимость «отдают» частями в стоимость продукции, при каждом новом производственном цикле.

Тезисно

- Основной и оборотный капитал предприятия вместе с трудовыми ресурсами составляют элементы производственного процесса. Важнейшие различия между основным и оборотным капиталами состоят в следующем: первый используется в производстве многократно, теряет свою форму постепенно и переносит стоимость на готовую продукцию так же постепенно; второй используется один раз, немедленно изменяет или теряет свою первоначальную форму, и стоимость его включается в стоимость продукции полностью.

- Структура того и другого вида капитала зависит от специфики производства, сектора рынка и других, значимых для конкретного предприятия, факторов. По отношению к оборотному капиталу стремятся к более быстрому его использованию, а основной капитал в условиях НТП требует более интенсивной амортизации. Окупить его стоимость собственник стремится еще до наступления физического и (или) морального износа.