|

УТВЕРЖДАЮ |

|

Председатель |

|

______________ |

|

«_____»___________ |

Вопросы к экзамену по дисциплине «Основы бухгалтерского учета».

-

Какие требования

предъявляются к бухгалтерскому учету? -

Что является

объектами бухгалтерского учета? -

Какие виды

измерителей Вы знаете? Для чего они

служат? Привести примеры. -

Типы хозяйственных

операций, привести примеры и определить

их влияние на баланс. -

Три функции

управления. Охарактеризовать каждую

из них. -

Какое значение в

системе нормативного регулирования

бухгалтерского учета занимают положения

по бухгалтерскому учету? -

Чем обусловлено

равенство итогов актива и пассива

баланса? -

Изложить содержание

учета процесса снабжения. -

Что является

методом бухгалтерского учета? Элементы

бухгалтерского учета. -

Раскройте содержание

учета процесса производства. -

Счета бухгалтерского

учета. Активные, пассивные, активно-пассивные. -

Что понимают под

активом и пассивом баланса? Привести

примеры. -

Каковы цели

законодательства РФ о бухгалтерском

учете и уровни системы нормативного

регулирования бухгалтерского учета? -

Что представляет

собой документация? -

В чем сущность

косвенных затрат? -

Классификация

счетов бухгалтерского учета. -

Виды расходов.

Правила формирования в бухгалтерском

учете информации о расходах. -

Какие требования

предъявляются к заполнению документов? -

Что понимается

под формой бухгалтерского учета? -

Какие цели

инвентаризации являются основными? -

Какие формы учетных

регистров существуют? -

Какие основы

информирования в бухгалтерском учете

о материально-производственных запасах

предусматривает ПБУ «Учет производственных

запасов»? -

Что такое

бухгалтерский баланс? Статья баланса,

структура баланса. -

Какие затраты

относятся к прямым затратам. Привести

примеры. -

Классификация

документов по однородным признакам. -

Как производится

исправление ошибочных записей в

первичных документах? -

Как оценивается

готовая продукция? -

Калькулирование

себестоимости готовой продукции.

Привести примеры. -

Что называется

себестоимостью? -

Какие затраты

относятся к косвенным? Привести примеры -

Что такое дебиторская

и кредиторская задолженности? Привести

примеры. -

Какие формы

бухгалтерского учета Вы знаете?

Тесты к экзамену по дисциплине «Основы бухгалтерского учета»

-

Какой прием

бухгалтерского учета начал применяться

в конце XV

в. и является основным в настоящее

время:

А)

Инвентаризация.

Б)

Двойная запись.

В)

Амортизация.

Г)

Сравнение.

Д)

Калькуляция.

2. Что отличает

бухгалтерский учет от оперативного и

статистического?

А)

Согласованность, преравность, гластность.

Б)

Независимость, выборочность,

согласованность.

В)

Взаимосвязанность, напрерывность,

сплошное отражение.

Г)

Прерывность, выборочность, согласованность.

Д)

Сплошное отражение, гласность,

выборочность.

3. С помощью какого

измерителя можно определить количество

затраченного труда, исчисленного в

единицу

времени?

А)

Стоимостной.

Б)

Натуральный.

В)

Трудовой.

Г)

Денежный.

Д)

Количественный.

-

Какие требования

предъявляются к хозяйственному учету?

А)

Своевременность и достоверность.

Б)

Сопоставимость и доступность.

В)

Экономичность и рациональная

организованность.

Г)

Своевременность, достоверность,

рациональная организованность.

Д)

Своевременность, сопоставимость,

экономичность, доступность.

5. Что является

объектами бухгалтерского учета?

А)

Имущество организации.

Б)

Обязательства оргпанизации.

В)

Хозяйственные операции.

Г)

Имущество организаций, их обязательства,

хозяйственные операции.

6. Как учитываются

в бухгалтерском учете организации

текущие затраты на производство продукции

и затраты,

связанные с капитальными и финансовыми

вложениями?

А)

Совместно.

Б)

Раздельно.

В)

Систематически.

Г)

Непрерывно.

7. Система

нормативного регулирования учета в РФ

состоит из документов:

А) 2

уровней;

Б) 4

уровней;

В) 5

уровней;

Г) 3

уровней.

8. Основным

документом по бухгалтерскому учету в

РФ является:

А) ФЗ

РФ «О бухгалтерском учете»;

Б)

положения;

В)

методические рекомендации;

Г)

инструкции.

9. Совокупность

способов ведения бухгалтерского учета,

принятая организацией, — это:

А)

положение;

Б)

инструкция;

В)

учетная политика;

Г)

методические рекомендации.

10.

Материально-производственные запасы

принимаются к бухгалтерскому учету:

А) по

полной себестоимости;

Б) по

фактической себестоимости;

В) по

учетной себестоимости;

11. Часть имущества,

используемая в качестве средств труда

в течение периода более 12 месяцев:

А)

основные средства;

Б)

нематериальные активы;

В)

материалы;

Г)

товары.

12. Способ проверки

соответствия фактического наличия

хозяйственных средств в натуре данным

учета:

А)

документация;

Б)

калькуляция;

В)

инвентаризация.

13. Способ, с помощью

которого хозяйственные средства получают

денежное выражение:

А)

инвентаризация;

Б)

оценка;

В)

документация.

14. Задолженность

различных организаций или отдельных

лиц данной организации:

А)

кредиторская;

Б)

бухгалтерская;

В)

дебиторская.

15. Хозяйственные

средства по источникам образования и

целевому назначению бывают:

А)

долгосрочные и краткосрочные;

Б)

собственные и заемные;

В)

оборотные и внеоборотные.

16. Баланс является

документом:

А)

учетным;

Б)

отчетным;

В)

прогнозным.

17. Левая часть

бухгалтерского баланса называется:

А)

активом;

Б)

пассивом;

В)

дебетом;

Г)

кредитом.

18. Баланс показывает:

А)

состояние хозяйственных средств и их

источники на определенную дату;

Б)

последовательность выполнения

хозяйственных операций в течение

отчетного периода;

В)

количественный состав средств организации;

Г)

качественный состав источников средств

организации.

19. К какому типу

балансовых изменений относится

хозяйственная операция: «Возвращена в

кассу

неиспользованная

подотчетная сумма — 3000 руб.»?

А) II

тип;

Б)

III

тип;

В) I

тип;

Г) IV

.

20. Счет, предназначенный

для учета хозяйственных средств:

А)

активный;

Б)

пассивный;

В)

активно-пассивный.

21. Сальдо — это:

А)

дебет счета;

Б)

остаток счета;

В)

оборот.

22. Запись на счетах

бухгалтерского учета производится на

основании:

А)

документов;

Б)

устного зазяснения;

В)

приказов вышестоящей организации.

23. В оборотной

ведомости отражаются:

А)

обороты за определенный период;

Б)

остатки и обороты за период;

В)

остатки на начало и конец периода.

24. Документ — это:

А)

основные реквизиты;

Б)

показатель, характеризующий хозяйственную

операцию;

В)

письменное доказательство, подтверждающее

факт совершения хозяйственной операции,

право

на ее совершение.

25. Документация

— это:

А)

способ бухгалтерского наблюдения за

хозяйственной деятельностью организации;

Б)

измеритель хозяйственной операции;

В)

основа информационной системы организации.

26. Что означает

калькуляция?

А)

способ обобщения затрат, выраженных в

денежной форме, приходящихся на единицу

выпппущенной

продукции, выполненной работы или

оказанной услуги;

Б)

подсчет затрат, выраженных в натуральной

форме или денежной форме после сполнения

конкретного

экономического события;

В)

обобщение данных текущего бухгалтерского

учета для целей отчетности;

Г)

способ корректировки результатов

инвентаризации отдельных видов активов

и обязательств.

27. Прямые затраты

— это:

А)

сырье и материалы;

Б)

заработная плата цехового персонала;

В) А

+ Б.

28. Косвенные

затраты — это:

А)

освещение;

Б)

заработная плата производственных

рабочих;

В) А

+ Б.

29. Учетные регистры

— это:

А)

первичные документы;

Б)

таблицы специальной формы;

В)

бухгалтерские книги.

-

По отношению к

технологическому процессу затраты

бывают:

А)

основные;

Б)

прямые;

В)

косвенные.

-

По характеру

записей учетные регистры делятся на:

А) хронологические,

систематические и комбинированные;

Б) хронологические,

постоянные и разовые;

В) хронологические,

комбинированные и разовые.

-

Какой учетный

регистр условно подразделяется на две

части – журнал хронологической записи

документов и главную книгу?

А) Книга журнал-главная;

Б) мемориальный

ордер;

В) журнал-ордер.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

![Билеты к экзамену по бухгалтерскому учету [07.04.09]](https://studrb.ru/files/works_screen/39/78.png)

Тема: Билеты к экзамену по бухгалтерскому учету

Раздел: Бесплатные рефераты по бухгалтерскому учету

Тип: Шпаргалка | Размер: 126.23K | Скачано: 813 | Добавлен 07.04.09 в 14:59 | Рейтинг: +33 | Еще Шпаргалки

Билеты к экзамену по бухгалтерскому учету:

БИЛЕТ №1

Бухгалтерский учет в информационной системе управления экономикой организации

БИЛЕТ №2

Сущность, содержание и основные задачи бухгалтерского учета

БИЛЕТ №3

Основные принципы бухгалтерского учета (требования и допущения).

БИЛЕТ №4

Финансовый управленческий учет.

БИЛЕТ №5

Система нормативного регулирования бухгалтерского учета в России.

БИЛЕТ №6

Программа реформирования бухучета в соответствии с МСФО.

БИЛЕТ №8

Учетная политика организации. Порядок составления и утверждения.

БИЛЕТ №9

Предмет бухучета и его важнейшие объекты

БИЛЕТ №10

Метод бухучета и его основные элементы

БИЛЕТ №11

Документация и инвентаризация как элементы метода бухучета.

БИЛЕТ №12

Балансовый метод отражения информации. Обобщение ресурсов организации (активов) и обязательств организации (пассивов) в бухгалтерском балансе.

БИЛЕТ №13

Понятие о счетах бухучета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухучета.

БИЛЕТ №14

План счетов бухучета. Рабочий план счетов и его назначение.

БИЛЕТ №15

Синтетический и аналитический учет на счетах. Понятие субсчетов. Взаимосвязь счетов и баланса.

БИЛЕТ №16

Принципы классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре.

БИЛЕТ №17

Учет денежной наличности в кассе. Учет денежных документов и переводов в пути.

БИЛЕТ №18

Учет подотчетных сумм

БИЛЕТ №19

Учет денежных средств на расчетных, валютных и специальных счетах.

БИЛЕТ №20

Учет дебиторской и кредиторской задолженности. Система счетов учета расчетов с дебиторами и кредиторами.

Ответы к экзамену по бухгалтерскому учету:

БИЛЕТ №1

БУХГАЛТЕРСКИЙ УЧЕТ В ИНФОРМАЦИОННОЙ СИСТЕМЕ УПРАВЛЕНИЯ ЭКОНОМИКОЙ ОРГАНИЗАЦИИ

Бухучет – упорядоченная система сбора и регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях организации путем сплошного непрерывного и документального учета. Бухучет обязаны вести все юридические лица находящ. на территории РФ, а также филиалы и представительства иностранных организаций.

Данные бухгалтерского учета описывают непрерывно меняющиеся ситуации, в которых находится предприятие. И.каждый из участников. по мере возможностей анализируя причины возникшей ситуации, старается принять управленческое решение, которое приведет к разрешению кризисной ситуации.

Каждое управленческое решение должно предусматривать сохранение устойчивости предприятия, его хозяйственного механизма. Особенность бухгалтерской информации заключается в том, что на ее основе решения принимаются как администрацией, так и самим бухгалтером. Бухучет в организации может вестись 1 главным бухгалтером, руководителем и глбухом в одном лице, может вестись во главе бухгалтерии., а также сторонней специализированной организацией (аудиторские и консалтинговые фирмы).

БИЛЕТ №2

Сущность, содержание и основные задачи бухгалтерского учета

Бухучет – упорядоченная система сбора и регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях организации путем сплошного нерперывного и документального учета. Бухучет обязаны вести все юридические лица находящ. на териитории РФ, а также филиалы и представительства иностранных организаций.

Бухучет в отличие от других видов учета:

- является документально обоснованным

- непрерывен во времени и сплошной по охвату всех изменений

- применяют особые, только ему присущие способы обработки данных (баланс, двойная запись, бухсчета).

Основные задачи:

1. Формирование полной и достоверной информации, необходимой внутренним и внешним пользователям бухгалтерской отчетности, о деятельности организации и ее имущественном положении.

2. Обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

3. Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Главбух несет ответственность за формирование учетной политики, обеспечивает контроль за ее исполнением, за движением активов, формированием доходов и расходов, отражением на счетах бухучета хоз-х операций, за составление бухотчетности, проведение экономического анализа…

БИЛЕТ №3

ОСНОВНЫЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА (требования и допущения). ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИЕЙ

Основные правила ведения бухучета установлены федер.законом «О бухучете»

1. Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов.

2. Учет ведется в рублях и на русском языке. Если док-т составлен на ин. языке, то должен быть построчный перевод.

3. Текущие затраты на производство продукции, оказание услуг осуществляются раздельно от затрат, связанных с капитальными и финансовыми вложениями.

4. Обязательность документирования хозяйственных процессов, т.е. первичные док-ты должны быть составлены в момент совершения операции или сразу по ее окончании.

5. Объекты учета оцениваются в денежном выражении.

6. Обязательность проведения инвентаризации имущества и обязательств.

7. Формирование учетной политики для ведения бухгалтерского учета.

Установленные допущения бухгалтерского учета:

— допущение имущественной обособленности имущество организации существует как самостоятельное юр.лицо и обособлено от имущества ее владельцев и работкников..

— допущение непрерывности — организация не собирается самоликвидироваться и будет продолжать свою деятельность в перспективе.

— допущение последовательности применения учетной политики — выбранная учетная политика будет проводиться из года в год и изменится в случае изменения законодательства или нормативных документов, касающихся бухгалтерского учета;

— допущение временной определенности -факты отражаются в бухгалтерском учете того периода, в котором они были совершены.

Требования к ведению бухгалтерского учета:

— требование полноты — в бухгалтерском учете должны отражаться все хозяйственные процессы;

— требование осмотрительности – организация должна рассчитывать получить в большей степени убыток нежели прибыль.

— требование приоритета содержания перед формой — факты хозяйственной деятельности отражаются по своей правовой форме и по экономическому содержанию;

— требование непротиворечивости – тождество данных синтетического и аналитического учета.

— требование рациональности – необходимость рационального и экономического ведения бухучета.

Пользователи бухинформацией можно разделить на 2 группы: внутренние и внешние.

Внутренние – лица, занятые в аппарате упр-я предприятием.

Внешние – сторонние потребители инф-ции с прямым (собственники, акционеры, кредиторы, иныесторы, покупатели) или косвенным финансовым интересом (налоговая служба, гос органы управления, аудиторские фирмы, биржи…)

БИЛЕТ №4

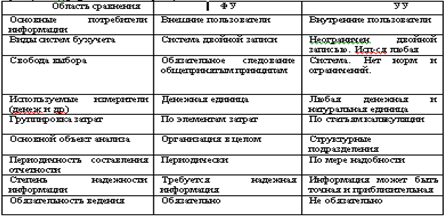

ФИНАНСОВЫЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ: ЦЕЛИ, СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА, ОБЛАСТИ ИСПОЛЬЗОВАНИЯ ПОДГОТАВЛИВАЕМОЙ ИНФОРМАЦИИ.

Финансовый учет – система сбора информации, которая обеспечивает бух оформление и регистрацию хоз-х операций, состояние финансовой отчетности. Финансовый учет обычно называют бухгалтерским. Используется внутри предприятия руководством, учредителями, участниками и собственниками имущества организации, а также инвесторами, кредиторами, налоговой инспекцией, банками итд. Управленческий учет – это составная часть бухучета, которая предназначена для сбора учетной информации для внутренних пользователей. Частью управ учета явл производственный учет, под которым понимают учет затрат на производство продукции и анализ экономии или перерасхода. Управленческая отчетность является секретом фирмы и предназначена для внутрихозяйственного пользования.

Основные различия ФУ (финансовый учет) и УУ(управленческий учет):

БИЛЕТ №5

Система нормативного регулирования бухгалтерского учета в России.

Ведение бухучета осущ-ся в соответствии с нормативными док-тами, которые имеют разный статус. Одни из них обязательны в применении, а др. рекомендательны. Нормативные док-ты можно представить в виде след 4-х уровневой системы:

1-й уровень – док-ты обязательные к использованию: указы президента, правительства (постановления), Госдума (федеральные законы). Самым важным из них является закон «О бухучете» № 129 ФЗ, гражданский и налоговый кодексы.

2-й уровень — это положения по бухучету принимаемые и разрабатываемые Минфином РФ (ПБУ). Сейчас 20 ПБУ. Этот уровень детализирует 1-й, поясняя как вести учет отдельных активов и обязательств.

3-й уровень – методические рекомендации, инструкции и письма Минфина РФ, которые призваны конкретизировать ПБУ в соответствии с отраслевыми особенностями. К ним относится план счетов.

4-й уровень – рабочие док-ты самого предприятия, которые определяют особенности ведения учета в нем (учетная политика, график документооборота, формы первоначальных документов, рабочий план счетов).

БИЛЕТ №6

Программа реформирования бухучета в соответствии с МСФО.

В настоящий момент в РФ принято решение отказаться от национальных стандартов бухучета и перейти на МСФО — это аналог положений по бухучету, где у каждого стандарта есть номер и название. Переход на МСФО осуществляется постепенно. Было решение перейти на МСФО не всем организациям, а только общественнозначимым. Организации, акционерные общества, страховые кампании должны перейти на стандарты до 2010г. На сегодняшний день принято более 40 стандартов.

Целью развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004-2010 гг.) является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности

Дальнейшее развитие бухгалтерского учета и отчетности необходимо осуществлять по следующим основным направлениям:

1) повышение качества информации, формируемой в бухгалтерском учете и отчетности;

2) создание инфраструктуры применения МСФО;

3) изменение системы регулирования бухгалтерского учета и отчетности;

4) усиление контроля качества бухгалтерской отчетности;

5) существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности.

Как показывает отечественный и мировой опыт, развитие бухгалтерского учета и отчетности должно происходить в тесной связи с изменениями экономической ситуации в стране и отвечать характеру и уровню развития хозяйственного механизма. Недопустимо неоправданное затягивание процессов преобразования бухгалтерского учета и отчетности.

Применению в РФ подлежит официальный текст МСФО на русском языке. В связи с этим необходим постоянно действующий негосударственный орган, который должен: подготавливать официальный текст на русском языке; отслеживать изменения в тексте на английском языке и своевременно вносить их в официальный текст на русском языке; вести глоссарий терминов МСФО на русском языке.

БИЛЕТ №8

Учетная политика организации. Порядок составления и утверждения.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе ПБУ 1/98 и утверждается руководителем организации.

При этом утверждаются:

1) рабочий план счетов бухгалтерского учета

2) формы первичных учетных документов

3) порядок проведения инвентаризации активов и обязательств, а также методы их оценки.

4) правила документооборота и технология обработки учетной информации;

5) порядок контроля за хозяйственными операциями; и др.

УП состоит из 2 разделов:

- организационно-технический – отражаются формы ведения бухучета, методы обработки информации, формы первичных док-тов, рабочий план счетов.

- Методологический – относятся методы ведения учета (методы начисления амортизации по осн средствам), методы признания выручки (по оплате, по отгрузке), методы списания материалов.

Вновь созданая организация обязана принять УР в течении 90 дней со дня ее госрегистрации.

Изменения УП возможны:

- в случае изменения законодательства

- в случае разработки организацией новых форма бухучета

- в случае смены в организации собственников или смены сферы деятельности

При формировании учетной политики предполагается:

— допущение имущественной обособленности имущество организации существует как самостоятельное юр.лицо и обособлено от имущества ее владельцев и работников.

— допущение непрерывности — организация не собирается самоликвидироваться и будет продолжать свою деятельность в перспективе.

— допущение последовательности применения учетной политики — выбранная учетная политика будет проводиться из года в год и изменится в случае изменения законодательства или нормативных документов, касающихся бухгалтерского учета;

— допущение временной определенности -факты отражаются в бухгалтерском учете того периода, в котором они были совершены.

Учетная политика организации должна обеспечивать:

— требование полноты — в бухгалтерском учете должны отражаться все хозяйственные процессы;

— требование осмотрительности – организация должна рассчитывать получить в большей степени убыток нежели прибыль.

— требование приоритета содержания перед формой — факты хозяйственной деятельности отражаются по своей правовой форме и по экономическому содержанию;

— требование непротиворечивости – тождество данных синтетического и аналитического учета.

— требование рациональности – необходимость рационального и экономического ведения бухучета.

БИЛЕТ №9

Предмет бухучета и его важнейшие объекты

Предмет бухгалтерского учета

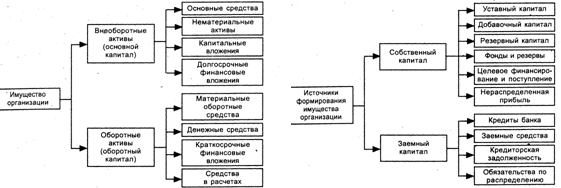

Предмет бухгалтерского учета — отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные текущие активы, собственный и привлеченный капитал и операции, возникающие в процессе осуществления хозяйственной деятельности.

Предмет бухучета изучается через его объект. Объекты:

- имущество организации

- ее обязательства

- хоз-е операции

Имущество организации представить в виде схемы:

Хоз операция – это действие которое отражает хоз факты , сделки, расчеты, результаты фин-хоз деятельности, состав и размещение имущества, а также источники его образования. Сфера снабжения→сфера производства→сфера реализации финансовых результатов→и опять круг сначала

БИЛЕТ №10

Метод бухучета и его основные элементы

Метод бухгалтерского учета — это способы и приемы при которых достигается отражение деятельности предприятия.

Основные методы:

1. Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухучета. Каждая хоз операция должна быть оформлена док-том либо в момент ее совершения, либо по ее окончании. Должна отражать полное описание совершенной операции, точное количественное выражение и денежную оценку.

2. Инвентаризация — проверка фактического наличия имущества и обязательств путем сопоставления их с данными бухучета на определенную дату. Обеспечивает контроль за сохранностью товароматериальных и денежных средств, выявляет соответствие фактических данных и недостачу имущества.

3. Бухгалтерские счета — это способ текущего отражения и группировки имущества по составу и размещению, источникам образования, хоз-х операций, качественно-однородным признакам, выраж в денежных, натуральных и трудовых измерителях.

6. Метод двойной записи — отражения хозяйственной операции на двух различных счетах в одной и той же сумме (по дебету одного счета и кредиту другого).

7. Бухгалтерский баланс — способ экономической группировки и обобщения имущества по составу размещению и источникам формирования, выраженной стоимостной оценкой и составляемые на опред дату.

8. Отчетность —единая система данных об имуществе и финансовом положении организации в результате ее хозяйственной деятельности, составленное на основе данных бухучета по установленным формам.

БИЛЕТ №11

Документация и инвентаризация как элементы метода бухучета.

Инвентаризация — проверка фактического наличия имущества и обязательств путем сопоставления их с данными бухучета на определенную дату. Обеспечивает контроль за сохранностью товароматериальных и денежных средств, выявляет соответствие фактических данных и недостачу имущества.

Инвентаризация проводится комиссией, которая назначается руководителем, на основании приказа руководителя. В результате проведения инвентаризации осуществляется подсчет наличия материальных ценностей на складе в разрезе номенклатурных номеров. Составляется инвентаризационная опись или акт

Инвентаризация и ее виды.

Полная инвентаризация охватывает все виды имущества предприятия. Она проводится один раз в год перед составлением годового отчета.

Частичная инвентаризация охватывает один или несколько видов имущества или обязательств.

Текущая инвентаризация проводится для выявления фактического расходования сырья и материалов в пр-ве.

Плановая – проводится в заранее установленные сроки

Внезапная – проводится неожиданно для м.о. лица.

Инвентаризация проводится:

1. при передачи имущества организации в аренду, при продаже и выкупе имущества;

2. перед составлением годового отчета.

3. при смене материально-ответственных лиц;

4. при установлении хищений или злоупотреблений;

5. в случае стихийных бедствий;

6. при ликвидации предприятия.

гналу направляется инвентаризационная комиссия

Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухучета. Каждая хоз операция должна быть оформлена док-том либо в момент ее совершения, либо по ее окончании. Должна отражать полное описание совершенной операции, точное количественное выражение и денежную оценку.

Первичный документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Все документы составляются бух. работниками (работниками других подразделений). Документы, по к-м совершены хоз. операции обязательно поступают в бухгалтерию, где они проверяются. Каждый док-т имеет след. обязат. реквизиты

Ден. суммы указыв. прописью и цифрами. Своб. графы перечеркивваются. Унифицир. и стандартизир.

док-ты наз. типовыми. Их формы устанавл. Госкомстат.

Документы, используемые на предприятии, делятся на:

1. Распорядительные- Содержится приказ на совершение хоз. операции

2. Оправдательные — Подтверждают факт совершения хоз. операции (приходные ордера, акты приемки, выбытия средств и т.д.).

3. Бух. Оформления — Не содержат фактов, подтверждающих хоз. операцию. Они составляются бухгалтером для для отражения этих данных в учетных регистрах (справки, ведомости распределения).

4. Комбинированные

Также документы группируются по времени составления:

1. Первичные — Составляются в момент совершения хоз. операции

2. Сводные — Составляются на основе группировки данных первичных документов

По месту составления:

1. Внутренние — Составляются непосредственно на предприятии

2. Внешние — Документы от поставщиков и т.д.

БИЛЕТ №12

Балансовый метод отражения информации. Обобщение ресурсов организации (активов) и обязательств организации (пассивов) в бухгалтерском балансе.

Бухгалтерский баланс — это способ обобщенного отражения и группировки в денежной оценке имущества и обязательств организации на определенную дату.

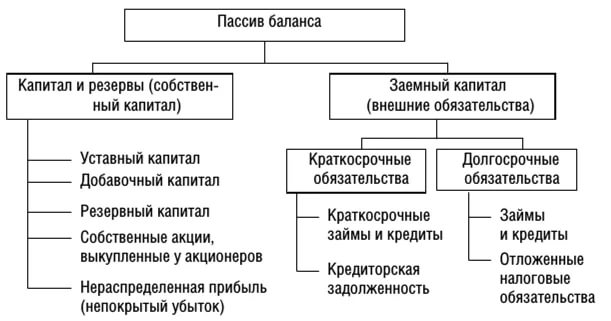

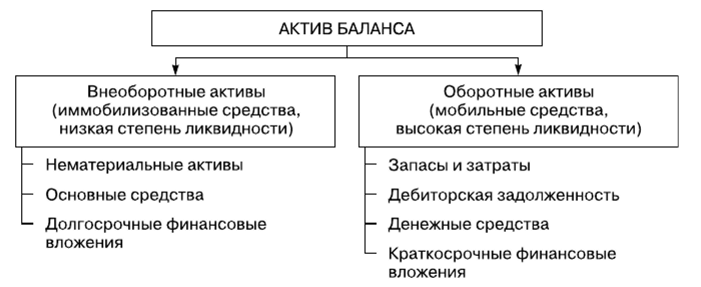

По своему строению бухгалтерский баланс представляет собой двухстороннюю таблицу. В левой отражается предметный состав размещения и имущества – актив. Актив баланса: I. Внеоборотные активы (основные средства, долговые активы, незавершен строительство). II. Оборотные активы (материальные запасы, денежные средства, дебиторская задолженность, краткосроч фин вложения, расходы будущ периодов). Правая часть – пассив – показывает величину средств, вложенных в хоз деятельность организации, а также форму участия в создании имущества. Пассив: III. Капитал и резервы (уставный капитал, добавочный, резервный, нераспред прибыль). IV. Долгосрочные обязательства (займы и кредиты). V. Краткосрочные обязательства (займы и кредиты, кредитор задолженность, доходы будущ периодов).

Таким образом, пассивы показывают, сколько средств было получено организацией, активы — как организация использовала полученные средства, во что она их вложила. Итоги актива и пассива должны быть абсолютно равны, т.к. обе части показывают 1 и то же имущество, но сгруппированное по разным признакам. В активе – по вещественному составу, в пассиве – по источникам образования. Каждый вид имущества и обязательств отражается в балансе, наз статьей баланса, а итоги валютой баланса. Все статьи отражаются на начало и конец периода. В активе отражаются расходы, в пассиве – доходы.

В зависимости от характера изменения статей бухбаланса хоз операции можно разделить на 4 типа:

* изменение статей актива при неизменной валюте баланса (актив+, актив-) С расч счета сняты деньги и положены в кассу.

* изменение статей пассива при неизменной валюте баланса (пассив+, пассив-). Создан резервный капитал за счет нераспределенной прибыли.

* изменение статей актива и пассива в сторону увеличения при равенстве итогов баланса (актив+, пассив+). Поступили материалы от поставщика.

БИЛЕТ №13

Понятие о счетах бухучета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухучета.

Счета бухучета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях. Счет представляет собой двухстороннюю таблицу. В соответствии с делением бухбаланса на актив и пассив различают активные, пассивные, активно-пассивные счета. Активные предназначены для учета имущества организации (счет 01 осн средства. 50 – касса, 10-материалы). На пассивных учитывается обязательства организации (счет 80 – уставный капитал, 90- доходы будущих периодов)

Счета являются активными и пассивными:

*по экономич содержанию, т.е. счета предназначены для учета имущества /пассив— на них отраж обязательства организации

*по балансу, расположены в активе баланса /пассив — по балансу, расположены в пассиве баланса

*по остатку или сальдо (всегда имеет дебетовый остаток) / пассив — по остатку или сальдо (всегда имеет кредитовый остаток)

На активно-пассивных (АП) счетах отражается имущество и обязательства организации. Если по АП счету выявлено 1 сальдо, то он является результативным и показывает конечный итог от противоположных операций (счет 99 – прибыли и убытки). По некоторым АП счетам 1 сальдо вывести нельзя, т.к. это исказит отчетные показатели (счет 76 – расчеты с проч дебеторами и кредиторами).

Существуют общие правила определения сальдо на конец месяца по активным и пассивным счетам. По активному счету

Ск=Снач+Обд-Обк. По пассивному: Ск=Снач+Обк-Обд. По дебету активного счета отраж увеличение имущества, а по кредиту его уменьшение или выбытие. По кредиту пассивного счета отражается увеличение и поступление обязательств, а по дебету их уменьшение или выбытие.

При изменениях в балансе каждая операция вызывает равные изменения в 2-х статьях баланса. Здесь применяется метод двойной записи, сущность которой состоит в том, что каждая хозяйственная операция отражается по дебету 1-го счета и кредита другого на одинаковую сумму.

БИЛЕТ №14

План счетов бухучета. Рабочий план счетов и его назначение.

План счетов бухучета представляет собой схему регистрации и группировки фактов хоз деятельности. В нем приведены наименования и № счетов (счетов 1-го порядка), и субсчетов (счетов 2-го порядка). План счетов имеет инструкцию по применению с характеристикой каждого счета и открываемых к ним субсчетам, приведен порядок отражения наиболее распространенных фактов хоз деятельности. На сегодняшний день действующий план счетов от 31 октября 2000г вступивший в действие с 2001г с изменениями и дополнениями от 2003года.

В плане счетов все счета сгруппированы на 8 разделов. 9 раздел наз Забалансовые счета. На счета баланса с 01-99 учитывается имущество организации, а на забалансовых имущество находящееся в организации, но не принадлежащее ей на праве собственности. Номера и названия счетов 1-го порядка организация изменять не может, а с субсчета может. На основании плана счетов организация разрабатывает рабочий план счетов, т.к. не все счета имеют название (12, 13, 30-39).

План счетов является единым и обязательным к применению всеми коммерческими организациями, кроме банков и бюджет организаций). В типовом плане план счетов: 1) Внеоборотные активы 2) производственные запасы 3) затраты на производство 4) готовая продукция и товары 5) денежные ср-ва 6) расчеты 7) капитал  финансовые результаты. Эти счета организация может использовать для учета спец операций.

финансовые результаты. Эти счета организация может использовать для учета спец операций.

БИЛЕТ №15

Синтетический и аналитический учет на счетах. Понятие субсчетов. Взаимосвязь счетов и баланса.

На синтетических счетах представлена обобщенная информация. Например, счет «Расчеты с разными дебиторами и кредиторами».Учет, который ведется на этих счетах наз синтетическим и ведется только в денежном выражении.

На аналитических счетах отражается детальная информация. Учет, который ведется на этих счетах наз аналитическим ведется в аналитическом учете допускаются и другие показатели (чаще всего натуральные Аналитические счета открываются в дополнение к синтетическим с целью их детализации. Наряду с этим для удобства учета введены счета промежуточные между аналитическими и синтетическими, — субсчета, которые объединяют информацию отдельных групп аналитических счетов, но сами, в свою очередь, объединяются одним синтетическим счетом. Субсчет — промежуточное учетное звено между синтетическими и аналитическими счетами.

По связи с балансом счета подразделяются на балансовые и забалансовые.

Балансовые счета учитывают наличие и движение имущества и обязательств организации.

Забалансовые счета учитывают имущество, не принадлежащее организации, но находящееся у нее временно.

Балансовые счета в зависимости от того, что на них отражается и каков характер сальдо, бывают активные, пассивные, активно-пассивные, бессальдовые.

На активных счетах отражается движение имущества организации и прав требования организации к другим организациям и физическим лицам (например, основные средства, денежные средства, дебиторская задолженность организации и др.).

Сальдо активных счетов отражается в активе баланса.

На пассивных счетах отражается движение источников имущества и обязательств организации (например, уставный капитал, прибыль, кредиты банка и др.).

Сальдо пассивных счетов отражается в пассиве баланса. На активно-пассивных счетах сальдо может быть как дебетовое так и кредитовое. Сальдо активно-пассивных счетов отражается в балансе развернуто, т.е. дебетовое сальдо – в активе, кредитовое – в пассиве.

БИЛЕТ №16

Принципы классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре.

Чтобы ориентироваться, какие объекты учета отражать на счетах, используют группировки счетов по различным признакам.

По назначению и структуре счета бухгалтерского учета делятся на 2 группы:

— счета имущества и обязательств;

— счета хозяйственных процессов и их результатов.

Счета имущества и обязательств, в свою очередь, подразделяются на 2 подгруппы: основные и регулирующие.

Счета хозяйственных процессов и их результатов подразделяются на 2 подгруппы: операционные и финансово-результатные.

Чтобы ориентироваться, какие объекты учета отражать на счетах, используют группировки счетов по различным признакам.

Классификация счетов по экономическому содержанию отвечает на вопрос, что учитывается по каждой однородной группе счетов. Она основывается на классификации учитываемых объектов, способствует правильной организации ежедневного учета на предприятии.

1) Счета, предназначенные для учета основных средств и других долгосрочных вложений:

01 ОС; 02 Износ ОС; 03 Долгосрочные арендуемые ОС; 04 Нематериальные активы; 05 Амортизация нематериальных активов; 06 Долгосрочные финансовые вложения; 07 Оборудование к установке; 08 Капитальные вложения; 09 Арендные обязательства к поступлению; 2) Счета, для учета производственных запасов:

10 Материалы; 11 Животные на выращивание и откорм; 12 МБП; 13 Износ МБП; 14 Переоценка материальных ценностей; 15 Заготовление и приобретение материалов; 16 Отклонение в стоимости материалов; 17 НДС по приобретенным ценностям;

3) Счета для учета затрат на производство:

20 Основное производство; 21 Полуфабрикаты собственного произзводства; 23 Вспомогательное производство; 25 Общепроизводственные расходы; 26 Общехозяйственные расходы;

28 Брак в производстве; 29 Обслуживание производства и хозяйства; 30 Некапитальные работы; 31 Расходы будущих периодов;

4) Сч. для учета гот. про-ции, товаров и их реализации:

40 Готовая продукция; 41 Товары; 42 Торговая наценка; 43 Коммерческие расходы; 44 Издержки обращения; 45 Товары отгруженные; 46 Реализация продукции, работ и услуг; 47 Реализация и прочее выбытие ОС; 48 Реализация прочих активов;

5) Счета, предназначенные для учета денежных средств:

50 касса; 51 Расчетный счет; 52 Валютный счет; 55 Специальные счета в банках; 56 Денежные документы; 57 Переводы в пути; 58 Краткосрочные финансовые вложения (учет цен. бумаг)

БИЛЕТ №17

Учет денежной наличности в кассе. Учет денежных документов и переводов в пути.

Все наличные средства организации хранятся в кассе виде наличных денег и денежных док-тов, а безналичные денеж. ср-ва хранятся в банках. Порядок хранения денежных средств в кассе устанавливает инструкция ЦБ РФ:

- наличие спец оборудованного помещения кассы.

- Ведение кассовой книги и других кассовых документов. (кассовая книга только одна!)

- Прием наличных денег от населения производится с применением контрольно-кассовой техники.

- Расходование наличных денег полученных из банка строго на цели указанные в чеке.

- Хранение свободных денежных ср-в в отделении банка

- Хранение наличных денег в кассе в пределах лимита (уст-ся обслуж-м банка). Исключения составляют денеж ср-ва на зплату и стипендии. Они хранятся в течении 3 дней.

Выполнение всех операций возлагается на кассира, с которым заключается предварительный договор о полной индивид матер ответственности. Для учета использ счет 50 КАССА с субсчетами : 1) касса организации 2) операционная касса (касса вокзалов) 3) денежные документы (почтовые марки, проездные, путевки). По дебету 50 отраж поступления денежных ср-в, а по кредиту их выдача, расход. Сальдо показывает остаток денежных средств в кассе. Д50 К51 – оприходованы деньги в кассу получ с расч счета. Д70 К50 – выдана из кассы зарплата. ЦБ установил предельный размер расчета наличными между юр лицами не должен превышать 60 тыс руб по 1 сделке. Учет денег в кассу оформляют приходно-кассовым ордером (подписи главбуха и кассира), а расход расходно-кассовым ордером (подписи главбуха, руководителя и кассира) и регистрируется в журнале регистрации.

Иногда в деят предприятия возникают разрывы во времени меджду зачисление денег на расч счет и их списание (инкассация, почтовые переводы). Для этих целей есть активный счет 57 Переводы в пути, которые подтверждаются сопроводит док-тами и квитанциями. Д57 К50 – сданы деньги-инкассаторы; Д51К57 – зачислены деньги на расч счет. Для учета операций с валютой создается спец касса (субсчет 4) со своим лимитом и по курсу ЦБ РФ. При пересчете валюты в рубли образуется курсовая разница. При росте курса валюты : Д50 К91 – прочие доходы и расходы. При его уменьшении Д91 К50.

БИЛЕТ №18

Учет подотчетных сумм

В процессе деятельности у организаций возникают расходы, которые производятся через работников (подотчетные лица), которым выдаются день га приобретение товароматериальных ценностей или на командировки. Список таких лиц оформляется приказом руководителя. Выдача нового аванса возможна при условии полного отчета по ранее полученным суммам. Для учета исп-ся счет 71 Расчеты с подотчетными лицами. По дебету отражается аванс или возмещение перерасхода, по кредиту – расход аванса или возврат неиспользов сумм. После возвращения из командировки работник обязан представить авансовый отчет и приложить к нему все док-ты подтверждающие расходы. Командировочные расходы списываются на себестоимость продукции Д26 К71 – общехозяйственные расходы.

При выдаче денежных ср-в на матер ценности работник предоставляет авансовый отчет (по командировочному отчету сост-ся в теч 3-х дней по приезду, а по матер ценностям в день их приобретения) и все чеки. Если суммы израсходованы без разрешения руководителя, то они считаются ущербными и подлежат взысканию с виновного. Д94 К71 – отражен ущерб; Д73 К94 – сумма ущерба отнесена на виновное лицо. Д70 К73 – удержано из зплаты. Расходы по командировке оплачиваются по фактич произвед расходам (жилье и проезд), а суточные оплачиваются в пределах нормы (100 руб).

БИЛЕТ №19

Учет денежных средств на расчетных, валютных и специальных счетах.

Расчетные счета открываются организациями которые являются юр лицами и имеют самостоятельный баланс. Расч счет открывается для хранения свободных денежных средств и проведения всех видов рассчетно-кассовых и кредитных операций.

Для открытия расчетного счета необходимо предоставить в банк:

*заявление на открытие счета

*свидетельство о гос регистрации

*копия устава и учредит док-т заверенные нотариально

*2 экз карточек с образцами подписей распорядителей ср-в и оттиском печати

*справка о постановке на налоговый учет

Далее подписывается договор о рассчетно-кассовом обслуживании. После открытия или закрытия счета нужно в течении 10 дней сообщить в федер налог инспекцию. Присваивается 20 значный номер, списание с согласия владельца. Для учета операций по расчет счету открывается активный счет 51 (дебет указывает на поступление денег, кредит на их списание). Суммы ошибочно отраженные относят на счет 76.

Существуют еще специальные счета (счет 55) для учета средств целевого назначения. Д55 К51 – зачислены деньги с расчет счета на специальный;

Для учета операций по валютному счету исп-ся счет 52. Записи операций ведут одновременно и в валюте и в рублях по курсу ЦБ. Все организации-экспортеры обязаны продавать валютную выручку в теч 7 дней в размере 0% на транзитный счет, а далее на валютный счет и расходовать деньги. К счету 52 могут быть открыты субсчета – транзитный счет, валютные счета внутри страны, вал счета за рубежом ( с разрешения ЦБ РФ). При продаже валюты с вал счета будут образовываться курсовые разницы, учитываемые на сете 91.

БИЛЕТ №20

Учет дебиторской и кредиторской задолженности. Система счетов учета расчетов с дебиторами и кредиторами.

Под дебиторской понимают задолженности др. организаций, работников и физич лиц, которые называются дебиторами. Кредиторской наз задолженность данной организации другим организациям (за поду тепло и электроэнергию, ремонт), работникам и физич лицам, которые называются кредиторами. Дебитор задолж (ДЗ) отражается в основном на счетах 62 – расчеты с покупателями и заказчиками и 76 – расчеты с разными дебиторами и кредиторами, а кредиторская (КЗ) на 60 – расч с поставщиками и подряд и 76. Срок исковой давности исчисляется по окончании срока исполнения обязательств. По истечении срока исковой давности (3 года) ДЗ ИКЗ списываются. КЗ спис на финансовые результаты организации в состав прочего дохода Д60 или 76 К91. ДЗ спис на уменьшение прибыли виде прочего расхода или за счет созданного резерва приказом руководителя. Записи: Д91 К62 или 76; Д91 К63- создан резерв по сомнительным долгам; Д63 К62, 76-просроч ДЗ списана за счет созданного резерва. Списанная за счет созданного резерва ДЗ не считается окончательно аннулированной. В течении 5 лет она учит-ся на забалансовом счете 007-списанная в убыток задолж-ть неплатеж дебиторов. Док-ты хранятся 5 лет затем уничтожаются.

Д62 К90 – ДЗ при отгрузке продукции покупателю. Д51 К62 – погашение покупат-м задолженности.

Д 62 К 91 – ДЗ при продаже имущ (осн ср-ва, материалы, нематериальные активы). На 62 учитываются суммы аванса и предварит оплаты за поставляемую продукцию. Аналитич учет по счету 62 ведут по каждому счету, а при расчете в порядке плановых платежей по каждому покупателю. КЗ выраж след записями: Д10 К60 – поступити материалы от поставщика; Д20, 25, 26 К60 – выполнена работа подрядчика. Аналитич учет по 60 ведется по каждому счету, а при расчете в порядке плановых платежей по каждому поставщику.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+33

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Шпаргалки на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Шпаргалки для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Шпаргалка, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Готовая шпора по бухучету

- Ответы к экзаменационному зачету по бухучету

- Полезная шпаргалка по бухгалтерскому учету

- Готовая шпаргалка для телефона по бухгалтерскому учету

- Шпаргалка по бухгалтерскому учету к зачету

- Шпаргалки по бухучету к экзамену

- Бесплатные билеты по бухгалтерскому учету к экзамену

- Шпоры по бухучету для экзамена

- Готовые шпаргалки по бухгалтерскому учету на сайте

- Шпоры-проводки по счетам

- Шпаргалка по бухгалтерскому учету с ответами

- В помощь студенту шпаргалка по бухгалтерскому учету

- Ответы на вопросы по бухгалтерскому учету к экзамену

- Шпора для чтения по бухгалтерскому учету

- Готовые шпоры по бухгалтерскому учету к экзамену

- Бесплатная шпаргалка по бухучету

- Шпаргалка по бухгалтерскому учету и анализу к разделу 2

- Ответы на экзамен по бухучету

- Подготовка к экзамену: шпаргалка по бухучету

- Ответы на вопросы на экзамен по бухгалтерскому учету и анализу

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

Экзаменационный билет № 1

1.Характеристика видов хозяйственного учета.

2.Учет кассовых операций.

3.Экономическая сущность налогов.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Добавочный капитал |

8000 |

|

2.Нематериальные активы |

15400 |

|

3.Задолженность подотчетному лицу |

250 |

|

4.Уставный капитал |

188850 |

|

5.Готовая продукция |

12000 |

|

6.Запасные части |

4600 |

|

7.Автотранспорт |

134000 |

|

8.Резервный капитал |

18000 |

|

9.Краткосрочный кредит |

35000 |

|

10.Пакет акций |

84100 |

5.Составить корреспонденцию счетов:

1.Разработана и введена в эксплуатацию программа для ЭВМ стоимостью 11000 рублей.

2.Продан патент на сумму 15000 рублей.

3.Получены нематериальные активы от учредителей на сумму 32000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного

содержания учебного материала, но изложено фрагментарно, не всегда

последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не

раскрыто, не даны ответы на вспомогательные вопросы преподавателя,

допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик:преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2015 г

Экзаменационный билет № 2

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 35.01.23 Хозяйка(ин) усадьбы

Группа:7-12-16

1.Требования к бухгалтерскому учету. 2.Учет расчетных операций.

3.Прямые налоги.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Задолженность бюджету |

7200 |

|

2.Касса |

800 |

|

3.Дебиторская задолженность |

1300 |

|

4.Топливо |

3700 |

|

5.Оборудование |

68000 |

|

6.Задолженность по социальному страхованию |

2600 |

|

7.Задолженность учредителей |

5500 |

|

8. Кредиторская задолженность |

17000 |

|

9.Расчетный счет |

27800 |

|

10.Задолженность по оплате труда |

80300 |

5.Составить корреспонденцию счетов:

1.Погашен кредит с расчетного счета в сумме 50000 рублей.

2.Оплачен счет поставщика на сумму 32000 рублей.

3.Поступили деньги от покупателей на расчетный счет в сумме 14000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2015 г

Экзаменационный билет № 3

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 35.01.23 Хозяйка(ин) усадьбы

Группа:7-12-16

1. Общая характеристика бухгалтерского учета. Значение бухгалтерского учета. Объекты бухгалтерского учета.

2.Учет расчетов с подотчетными лицами.

3.Косвенные налоги.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Материалы |

17600 |

|

2.Касса |

69500 |

|

3. Расчетный счет |

32500 |

|

4.Незавершенное производство |

3300 |

|

5.Оборудование |

144000 |

|

6.Задолженность по социальному страхованию |

2500 |

|

7.Уставный капитал |

179100 |

|

8. Задолженность поставщикам |

6000 |

|

9.Задолженность подотчетного лица |

1000 |

|

10.Задолженность по оплате труда |

80300 |

5.Составить корреспонденцию счетов:

1.Увеличен уставный капитал за счет учредителей на сумму 50000 рублей.

2.Частично погашена задолженность за краткосрочный кредит на сумму 22000 рублей.

3.Возвращены деньги на расчетный счет из кассы в сумме 24000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 4

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Понятие бухгалтерского баланса, его строение и содержание.

2. Учет расчетов с персоналом по возмещению материального ущерба. 3.Федеральные налоги.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Здание офиса |

123100 |

|

2.Задолженность поставщикам за полученные от них сырье и материалы |

4140 |

|

3. Стулья конторские |

1700 |

|

4.Дебиторская задолженность |

760 |

|

5.Кирпичная ограда хозяйственного двора |

20420 |

|

6.Резервный капитал |

28720 |

|

7.Несгораемые шкафы |

97500 |

|

8. Шкафы конторские |

30500 |

|

9.Здание котельной |

305000 |

|

10.Задолженность по долгосрочным кредитам банка |

546120 |

5.Составить корреспонденцию счетов:

1.Поступили деньги в кассу с расчетного счета в сумме 250000 рублей.

2.Поступила выручка от продажи продукции на сумму 65000 рублей.

3.Увеличен резервный капитал за счет прибыли на сумму 7000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 5

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Виды бухгалтерского баланса: промежуточный, ликвидационный, реформированный, баланс «брутто», баланс «нетто», вводный, заключительный.

2. Учет расчетов с бюджетом.

3.Региональные налоги.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Незавершенное производство |

480000 |

|

2.Здание детского сада |

208000 |

|

3.Задолженность за Домом торговли за отгруженную в его адрес готовую продукцию |

12000 |

|

4.Часы настенные |

650 |

|

5.Задолженность подотчетного лица |

1900 |

|

6.Уставный капитал |

590000 |

|

7.Здание склада готовой продукции |

100000 |

|

8. Столы двухтумбовые |

12200 |

|

9. Оборудование склада готовой продукции |

110000 |

|

10.Задолженность по краткосрочным кредитам банка |

334750 |

5.Составить корреспонденцию счетов:

1.Начислен доход учредителям за счет средств резервного капитала в сумме 25000 рублей.

2.Покрыт убыток за счет средств резервного капитала на сумму 16000 рублей.

3.Списаны материалы в производство на сумму 17000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 6

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Счета бухгалтерского учета.

2. Учет расчетов по социальному страхованию.

3.Местные налоги.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Уголь на складе предприятия |

100190 |

|

2.Добавочный капитал |

168090 |

|

3.Сейф |

44000 |

|

4.Денежные средства в кассе |

1300 |

|

5.Оборудование цехов |

160000 |

|

6.Денежные средства на расчетном счете в банке |

63000 |

|

7.Задолженность прочим организациям и предприятиям |

634600 |

|

8. Машины швейные универсальные |

12200 |

|

9. Задолженность рабочим и служащим по оплате труда |

110000 |

|

10.Задолженность за покупателями |

532000 |

5.Составить корреспонденцию счетов:

1.Оплачен счет поставщика в сумме 25000 рублей.

2.Получен краткосрочный кредит банка на валютный счет в сумме 30000 долларов.

3.Получены приборы от поставщика на сумму 17000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 7

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Двойная запись операций на счетах.

2. Учет операций по оплате труда.

3.Функции налогов.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Машины швейные универсальные |

212000 |

|

2.Задолженность рабочим и служащим по оплате труда |

332000 |

|

3.Вспомогательные материалы |

88100 |

|

4.Хозяйственный инвентарь детского сада |

99700 |

|

5. Хозяйственный инвентарь производственных цехов |

128400 |

|

6.Разные основные материалы |

98000 |

|

7.Разные специальные материалы |

117900 |

|

8. Задолженность по социальному страхованию и обеспечению |

204000 |

|

9. Задолженность за подотчетными лицами |

1900 |

|

10.Прибыль |

210000 |

5.Составить корреспонденцию счетов:

1.Погашена задолженность поставщикам за полученные от них ранее материалы в сумме 64000 рублей.

2.Получены в кассу с расчётного счета в банке по чеку наличные денежные средства на оплату труда рабочим и служащим на сумму 420000 рублей.

3.Выдана из кассы оплата труда рабочим и служащим на сумму 420000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 8

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Корреспонденция между счетами .

2. Порядок расчета заработной платы.

3.Элементы налогообложения.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Готовая продукция, отгруженная покупателями |

210000 |

|

2.Задолженность финансовым органам по налогам и сборам с рабочих и служащих |

1100600 |

|

3.Задолженность за Торговым центром за отгруженную ему товары |

120000 |

|

4.Здание гаража |

230000 |

|

5.Оборудование детского сада |

121900 |

|

6.Масло машинное |

5900 |

|

7.Автомашина «Москвич» |

350000 |

|

8. Пальто женские зимние |

122000 |

|

9. Кредиторская задолженность |

389200 |

|

10.Машины швейные специальные |

330000 |

5.Составить корреспонденцию счетов:

1.Поступило на склад предприятия масло машинное от поставщика в сумме 17000 рублей.

2.Оплачено поставщику с расчетного счета в банке за полученные от него ранее масло машинное на сумму 17000 рублей.

3.Начислена плата за труд производственным рабочим в сумме 175000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 9

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Синтетические и аналитические счета .

2. Удержания и отчисления от заработной платы.

3.Налоговый контроль: содержание и формы, налоговые проверки и их виды.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Транспортные средства |

480000 |

|

2.Здания |

50000 |

|

3.Задолженность банку |

140000 |

|

4.Кредиторы по товарам |

155000 |

|

5.Запас товаров |

2000 |

|

6.Дебиторы |

15000 |

|

7.Акционерный капитал |

150000 |

|

8. Инвестированный капитал |

112250 |

|

9. Помещения |

25000 |

|

10.Доходы от реализации |

14750 |

5.Составить корреспонденцию счетов:

1.Оприходована на склад предприятия готовая продукция, выпущенная из производства в сумме 22000 рублей.

2.Отпущено со склада в производство топливо на сумму 34000 рублей.

3.Погашена с расчетного счета задолженность банку по кредиту на сумму 60000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 10

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Классификация счетов бухгалтерского учета .

2. Сущность аудита. Цели и задачи аудита. Принципы проведения аудита. Виды аудита. Виды и методы финансового контроля..

3. Ответственность за правонарушения в сфере налогообложения (административная и уголовная).

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1. Уставный капитал |

280000 |

|

2.Материалы |

86600 |

|

3.Расчетный счет |

132000 |

|

4.Задолженность учредителей |

5650 |

|

5.Оборудование |

141900 |

|

6. Задолженность по социальному страхованию |

5900 |

|

7.Задолженность подотчетного лица |

1000 |

|

8. Задолженность бюджету |

5200 |

|

9. Задолженность поставщикам |

60000 |

|

10.Задолженность по оплате труда |

4750 |

5.Составить корреспонденцию счетов:

1.Возвращен в кассу остаток неиспользованных сумм экспедитором Ивановым И.И. в сумме 800 рублей.

2.Начислена заработная плата рабочим на сумму 160000 рублей.

3.Оплачены из подотчетных сумм разные расходы для нужд производства в сумме 8000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 11

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Счета учета и контроля хозяйственных средств и источников их образования.

2. Независимость аудиторов.

3. Современная налоговая система в Российской Федерации.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Упаковочные материалы |

4800 |

|

2.Опытные образцы |

20800 |

|

3.Задолженность работникам предприятия по оплате труда |

12000 |

|

4.Прибыль |

65000 |

|

5.Электроаппаратура |

31950 |

|

6.Уставный капитал |

59000 |

|

7. Задолженность банку за кредит |

10000 |

|

8. Цветные металлы |

12200 |

|

9. Продукция в цехе, не прошедшая цикл обработки |

110000 |

|

10.Резервный капитал |

33750 |

5.Составить корреспонденцию счетов:

1.Получены в кассу с расчетного счета в сумме 25000 рублей.

2.Выдана оплата труда рабочим и служащим из кассы предприятия на сумму 25000 рублей.

3.Выдано из кассы под отчет директору предприятия на командировочные расходы в сумме 2000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 12

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Счета основные и регулирующие.

2. Стандарты аудита.

3. Принципы построения налоговой системы.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Кассовый аппарат |

40000 |

|

2.Товарный знак |

8000 |

|

3.Задолженность перед Пенсионным Фондом |

12000 |

|

4.Сварочное оборудование |

11650 |

|

5.Финансирование проекта из бюджета |

11900 |

|

6.Векселя |

59000 |

|

7.Гараж |

100000 |

|

8. Брак готовой продукции |

12200 |

|

9. Резервный капитал |

110000 |

|

10.Обязательства перед другими организациями |

96950 |

5.Составить корреспонденцию счетов:

1.Удержаны из начисленной оплаты труда рабочим и служащим налоги в пользу бюджета в сумме 4800 рублей.

2.Начислена оплата труда рабочим и служащим предприятия за июнь в сумме 16000 рублей.

3.На склад предприятия поступили материалы от поставщика до их оплаты на сумму 17020 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 13

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Операционные и финансово-результативные счета.

2. Бухгалтерская отчетность предприятия.

3. Основные принципы налогообложения. Налоговые льготы. Налоговые вычеты.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Добавочный капитал |

8000 |

|

2.Нематериальные активы |

15400 |

|

3.Задолженность подотчетному лицу |

250 |

|

4.Уставный капитал |

188850 |

|

5.Готовая продукция |

12000 |

|

6.Запасные части |

4600 |

|

7.Автотранспорт |

134000 |

|

8.Резервный капитал |

18000 |

|

9.Краткосрочный кредит |

35000 |

|

10.Пакет акций |

84100 |

5.Составить корреспонденцию счетов:

1.Разработана и введена в эксплуатацию программа для ЭВМ стоимостью 11000 рублей.

2.Продан патент на сумму 15000 рублей.

3.Получены нематериальные активы от учредителей на сумму 32000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 14

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Забалансовые счета.

2. Показатели годовой отчетности: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, формы специализированной отчетности, аудиторское заключение.

3. Федеральные налоги: налог на добавленную стоимость.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Задолженность бюджету |

7200 |

|

2.Касса |

800 |

|

3.Дебиторская задолженность |

1300 |

|

4.Топливо |

3700 |

|

5.Оборудование |

68000 |

|

6.Задолженность по социальному страхованию |

2600 |

|

7.Задолженность учредителей |

5500 |

|

8. Кредиторская задолженность |

17000 |

|

9.Расчетный счет |

27800 |

|

10.Задолженность по оплате труда |

80300 |

5.Составить корреспонденцию счетов:

1.Погашен кредит с расчетного счета в сумме 50000 рублей.

2.Оплачен счет поставщика на сумму 32000 рублей.

3.Поступили деньги от покупателей на расчетный счет в сумме 14000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 15

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Единый план счетов бухгалтерского учета.

2. Объем и содержание текущей и годовой отчетности. Порядок представления текущей и годовой отчетности.

3. Федеральные налоги: налог на доходы физических лиц.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Материалы |

17600 |

|

2.Касса |

69500 |

|

3. Расчетный счет |

32500 |

|

4.Незавершенное производство |

3300 |

|

5.Оборудование |

144000 |

|

6.Задолженность по социальному страхованию |

2500 |

|

7.Уставный капитал |

179100 |

|

8. Задолженность поставщикам |

6000 |

|

9.Задолженность подотчетного лица |

1000 |

|

10.Задолженность по оплате труда |

80300 |

5.Составить корреспонденцию счетов:

1.Увеличен уставный капитал за счет учредителей на сумму 50000 рублей.

2.Частично погашена задолженность за краткосрочный кредит на сумму 22000 рублей.

3.Возвращены деньги на расчетный счет из кассы в сумме 24000 рублей.

Разработчик:

Преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано:

Председатель МК ________________________________________Микиртичианц Т.В.

Утверждаю:

Директор ОГБОУ СПО ТТ в р.п.Радищево

__________ Бикбаев И. А.

«__»________2014 г

Экзаменационный билет № 16

Профессия СПО «Учетчик» Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита». 112201.01 Хозяйка(ин) усадьбы

Группа:4-11-15

1. Предмет и метод бухгалтерского учета.

2. Пользователи бухгалтерской отчетности: внутренние (менеджеры, бухгалтеры), внешние (банки, налоговые органы, юристы, информационные и консультационные фирмы и др.).

3. Федеральные налоги: единый социальный налог.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Здание офиса |

123100 |

|

2.Задолженность поставщикам за полученные от них сырье и материалы |

4140 |

|

3. Стулья конторские |

1700 |

|

4.Дебиторская задолженность |

760 |

|