сочинение

DOCX / 36.23 Кб

диплом

PDF / 550.82 Кб

Республиканский конкурс

исследовательских и творческих работ по вопросам финансовой грамотности

обучающихся образовательных организаций Республики Коми

Номинация: «Сочинение»

Финансовое мошенничество: как не попасть в ловушку?

Исполнитель — Целищева Полина Алексеевна,

ученица 11 класса МАОУ «Русская гимназия»,

г.Сыктывкар

Научный руководитель — Мазанова Ольга Юрьевна,

учитель УКП «РДБ» ГОУ РК «РЦО»

Финансовое мошенничество: как не попасть в ловушку?

Каждый из нас хоть раз слышал о мошенниках и их способах обмана. Целью таких людей становятся ваши деньги или ваша личная информация, а иногда и то, и другое. Определённые схемы взаимодействия позволяют им обманывать людей, не подозревающих собеседника в мошенничестве. Каждый год появляются новые способы, схемы и планы, которые вводят людей в заблуждение, иногда страх, и позволяют похитить личную информацию и деньги. Зачастую мошенники создают такие экстремальные условия, чтобы у Вас не оставалось времени на раздумье, и в спешке Вы не различаете обман и опасную ситуацию. Не редко преступники пытаются представить ситуацию так, как будто что-то угрожает Вашим близким. И в то же время они могут создать у Вас впечатление, что работают от лица тех людей, которым Вы готовы помочь. Давайте рассмотрим самые популярные схемы обмана и способы их распознания. Можно запомнить только основные признаки для того, чтобы определить перед собой мошенника, и избежать финансовой ловушки.

Беда близкого человека никогда не пройдёт мимо нас. Любой готов придти на помощь родному человеку. Мошенники это знают и активно используют. Например, на Ваш номер телефона приходит шаблонное сообщение: «Мама, у меня сейчас большие проблемы, говорить не могу, не звони. Переведи на номер «…» определённую сумму. Буду дома объясню». Злоумышленник никогда не подумает ни о дальнейшем состоянии родителей, ни об их материальном положении. Этот вид мошенничества очень подозрительный, но многие в страхе за своих близких не замечают простейших обманов. В таких случаях лучше обратиться лично к тому, от чьего имени пришло сообщение и убедиться в его безопасности.

Одним из самых распространённых способов мошенничества на сегодняшний день является мошенничество при купле-продаже в сети. Каждый из нас хотя бы раз сталкивался с покупкой или продажей товаров в Интернете. Оборот покупок товаров в Интернете в связи с пандемией вырос втрое, по сравнению со статистикой 2019. Но задумывались ли мы о том, что мошенники могут подстерегать нас при Интернет-покупках? Злоумышленники создают одностраничные сайты с подражанием обычным магазинам. Далее ничего сложного. Жертва оплачивает товар, а позже понимает, что остаётся у «разбитого корыта». Определить обман можно по некоторым признакам: низкая цена, необычные условия сделки, отсутствие отзывов и контактной информации, избежание личной встречи, предоплата в полном объёме. Для того, чтобы избежать негативного исхода интернет-покупок, нужно относиться внимательнее к выбору интернет-продавца и его магазину. Отслеживать отзывы о магазине или интересующем товаре. Обращайте внимание, на правильность написания адресной строки. Считается, что значок замка или пометка «безопасный» в адресной строке сайта говорит о его защищенности.

Следующий вариант получения мошенниками от Вас денежных средств работает благодаря влиянию на Вас положительных эмоций. Мы все воспитаны на сказках, когда появлялся добрый джинн, Золотая рыбка или Говорящая щука, которые кардинально меняли жизнь сказочного персонажа к лучшему. Каждый из нас, надеясь на свою удачу, хотел когда-нибудь выиграть без особых усилий какой-нибудь «подарок судьбы». И кто-то этой наивностью однажды может воспользоваться. На Ваш номер телефона приходит сообщение о том, что Вы выиграли ценный приз в лотерее (смартфон, автомобиль) или Ваш номер выбрал случайным образом, или Вы стотысячные посетитель какого-либо мероприятия или сайта. Далее Вас просят перевести незначительную, в сравнение с призом, сумму на оформление доставки, оплату таможенной пошлины, сопроводительных документов и т.п. Мошенники не смогут предъявить Вам официальное подтверждение победы, лицензию организации, именно то, что всегда смогут предоставить настоящие компании, устраивающие розыгрыш призов. Тем более, чаще всего, предприятие берёт на себя оплату доставки и все организационные расходы. Нужно всегда помнить, что просто так в этой жизни нам ничего не даётся. Важно внимательно ознакомиться с полученным сообщением и запросить соответствующие документы, подтверждающие официальность конкурса. Ни в коем случае не отправлять денежные средства на личные счета. Запомните: «Бесплатный сыр бывает только в мышеловке»!

В наш информационный век очень вырос спрос на получение новых навыков и умений через интернет-платформы. Мошенники акцентируют своё внимание на платёжеспособной категории граждан, которые собираются увеличить свои знания в определённой сфере, области их применения. И часто бывает так, что мы хотим получить новые знания в Интернете, случайно находим компанию и, доверившись, вносим плату за обучение или источник информации. Часто бывает так, что после внесения оплаты мы не получаем никакой обратной связи. Определить злоумышленников можно по нескольким причинам: созданный буквально на днях сайт, отсутствие официального подтверждения существования школы, неизвестная организация, которая не имеет отзывов или рекомендаций, обещания невероятных результатов за короткий промежуток времени. Для того, чтобы не столкнуться с потерей средств в целях получения новой информации, относитесь внимательно к подобным предложениям от различных школ или компаний. Почитайте отзывы в Интернете, запросите лицензию на обучение, сертификат о квалификации специалистов. Если есть такая возможность, свяжитесь с «выпускниками» данной организации. Будьте внимательны к предприятиям, предоставляющим знания в какой-то новой сфере.

Ещё одна схема обмана разработана мошенниками для доверчивых и неравнодушных людей. Иногда мы встречаемся с тем, что кто-то нуждается в помощи окружающих. Это хорошо, что в нашей стране сострадание – не последнее качество человеческого характера, но всегда ли мы помогаем тем, кому эта помощь необходима? Мошенники создают объявление о нужде в помощи и распространяют на различных сайтах. Чаще всего требуется материальная поддержка. Такие объявления не имеют различных контактных данных. Для того, чтобы отличить действительно нуждающегося от мошенника, следует в первую очередь убедиться в подлинности объявления. Можно позвонить по указанному номеру и познакомиться с контактным лицом. Только после того, как Вы будете уверены, что готовы помочь, узнайте, что именно хотелось бы получить нуждающимся.

Способ мошенничества, с которым я сама встречалась не раз, также распространён среди людей, способных применять свои полезные навыки в интернете. Последнее время удалённая работа начала набирать популярность. Казалось бы, как можно получить деньги от человека, если ты предлагаешь ему заработать? Давайте разберёмся. Потенциальный работодатель предлагает Вам несколько вариантов работы, отличающихся, например, по объёму. Далее он просит оплатить Вас страховой взнос за то, чтобы Вы точно выполните всю работу. Аргументирует злоумышленник это тем, что уже не раз встречался с исполнителями, которые не выполняли работу в полном объёме и оставляли его без готового материала. По мере выполнения всей работы собеседник обещает вернуть Вам взнос в полном объёме. Не стоит вестись на данные виды работ, такие работодатели чаще всего являются мошенниками. Вы рискуете остаться не только без дохода, но и отдать собственные деньги в чужие руки. Я советую обращаться к источникам, которые проверяют работодателей и подлинность их заданий и материалов. Также, через платформы, предоставляющие Вам «доступ» к профилю заказчика, Вы можете ознакомиться с отзывами и предыдущими работами. Важно смотреть рейтинг работодателя. Кроме того, если указано, что он представитель какой-то организации, ознакомьтесь с головной компанией.

Мной рассмотрена только небольшая часть мошеннических уловок. Важно всегда помнить, что злоумышленник не посмотрит на ваши социальное положение, возраст и материальное состояние. Для него становится основной задачей получить от Вас собственную выгоду. Никогда не игнорируйте проверку лицензий, подтверждений, документов. Если Вас проведут, то у Вас может сохранится какая-то информация про обманщиков. Вам нужно будет обязательно передать её в правозащитные органы, защищающие ваши права. Они должны разобраться с этим, чтобы никто не попадал в такие ситуации. Можно разместить информацию о мошенниках в социальных сетях, на Доске Позора Коми и других аналогичных сайтах и группах.

Какие же основные правила, выполняя которые Вы избежите финансовой ловушки:

Никогда не делиться личной информацией.

Не указывать данные карт и банковских счетов.

Проверять наличие основополагающих документов организации: лицензии, свидетельства, Устава.

Никогда ни за какие товары, работы или услуги не отправлять деньги на личные счета.

Не пользоваться услугами подозрительных сайтов.

Будьте аккуратны в сети. Мошенники богатеют на Ваших ошибках!

Автор материала: П. Целищева (11 класс)

метки: Финансовый, Мошенничество, Деньги, Задаток, Сфера, Обман, Злоупотребление, Необходимо

ЭССЕ

на тему: «Финансовое мошенничество»

Согласно статистическим данным, Россия – одно из государств, в котором процветают и бурно развиваются разные виды мошенничества

Особенностью российского законодательства является то, что в нем нет специальных норм по противодействию финансовому мошенничеству

Среди всех видов мошенничеств финансовое мошенничество занимает особое место. Какие только хитрости не используют охотники за чужими деньгами, чтобы обогатиться. С активным развитием новых технологий финансовое мошенничество тоже не стоит на месте, адаптируется к современным условиям. В наши дни мошенничество приобрело интеллектуальный характер. Мошенники применяют не только новые технологии, но и самые современные психологические методики, такие как нейролингвистическое программирование.

Уголовный кодекс РФ определяет мошенничество, как «хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием» (п.1 ст. 159 УК РФ).

Жертва мошенничества часто добровольно передает злоумышленнику свои деньги и другое имущество, искреннее заблуждаясь, кому и для чего он это делает.

Финансовое мошенничество – это совершение противоправных действий в сфере денежного обращения путем обмана, злоупотребления доверием и других манипуляций с целью незаконного обогащения.

Специфика финансового мошенничества состоит в той области отношений, в которой совершается обман — это сфера обращения различных платежных карт и других средств платежа, получение и выдача кредитов, привлечение инвестиций и иные финансовые (денежные) отношения.

Современные финансовые мошенничества многообразны:

Блокировка компьютера. Это один из самых распространенных способов незаконного отъема денег у пользователей компьютеров. В случае если вы открыли электронное письмо с вирусом, может произойти блокировка браузера или компьютера. Далее приходит сообщение, что для дальнейшей работы, необходимо отправить смс-сообщение на указанный номер, потом вам придет код и компьютер или интернет-браузер будет разблокирован. В итоге с вашего счета списывается сумма денег, а разблокировать компьютер так и не получится.

Письма от «юристов», сообщающих о вашем наследстве. Одна из разновидностей интернет-мошенничества: заключается в массовой спам-рассылке электронных писем. Якобы «юрист» сообщает вам, что у вас был далекий родственник и этот родственник оставил вам большое наследство. «Юрист» готов за определенное вознаграждение помочь вам оформить все документы. В итоге, если вы переведете деньги, то считайте, что вы их потеряли навсегда.

25 стр., 12104 слов

Экономическое мошенничество

… о преступлениях в сфере экономической деятельности неизбежно возникают проблемы их разграничения с мошенничеством и дополнительной квалификации … по ч.2 ст.147 УК РСФСР как мошенничество. Мошенничество путем злоупотребления доверием будет тогда, когда виновный при хищении … в случаях, когда виновный получает от потерпевшего деньги, обещая оказать определенную услугу, выполнить работу, берет …

Звонки от «родственников», попавших в беду. Раздается звонок, и под видом близкого родственника мошенник просит срочно положить деньги на телефон или оставить их в оговоренном месте.

Чаще всего на эту уловку попадаются женщины. Злоумышленники хорошо подкованы в области психологии и чаще всего лжезвонок раздается от детей своим мамам. Расчет на то, что любая мама молниеносно готова броситься на помощь своему ребенку, здесь срабатывает.

«Липовые» звонки и смс-сообщения от банка. Вам звонят из якобы вашего банка, сообщают, что у вас заблокирована карта. Далее просят сообщить данные вашей карточки для разблокировки. Если данные карты будут переданы мошенникам, то они получать доступ к денежным средствам на вашей карте и соответственно, обнулят её.

Следует помнить, что даже если сотрудники банка с вами свяжутся, то они никогда не будут спрашивать данные для доступа к вашей карте, в ваш личный кабинет.

«Пополнение» счета или баланса телефона. Вы получаете сообщение «Ваш счёт пополнен» и указывается сумма. Как привило, в отправителе значится банк или платежная система. Через небольшой промежуток времени раздается звонок от человека, который случайно вам перевел денежные средства и он просит перевести вам деньги обратно.

Пока вы, не удостоверитесь, было ли действительно пополнение счета, на подобные звонки не следует реагировать.

Покупка товара за копейки. При совершении покупок через интернет следует проявлять бдительность. Мошенники часто размещают информацию о продаже товара по цене в разы ниже рыночной. От вас требуется только перевести задаток. Если вы перевели задаток мошенникам, то стоит попрощаться не только с задатком, но и с товаром. Прежде чем производить оплату, следует зайти на сайт, выяснить, кто продавец и с чем связана низкая стоимость на товар.

Скимминг. На банкомат устанавливается специальное устройство, позволяющее скопировать данные с магнитной полосы вашей карты. При скимминге пин-код от карты мошенники обычно получают с помощью специально установленной камеры или с помощью накладки на клавиатуру. Далее на основании полученных данных, изготавливают поддельную карту и списывают денежные средства. При использовании банкомата следует внимательно его осмотреть, на наличие подозрительных видеокамер, на наличие накладок на клавиатуре, на картоприёмнике.

Финансовые пирамиды. Финансовые пирамиды предлагают своим клиентам заработать на инвестициях, на фондовом рынке. Обещают получение прибыли в крупных размерах. Фактически же цель этих организаций — собрать максимально средств с клиентов.

Все мошенничества в финансовой сфере объединяет одно: преступники без принуждения, с согласия самих людей получают их денежные средства. При этом потерпевшие думают, что передают эти деньги в обмен на какие-либо законные блага — недвижимое имущество, товары в интернет-магазинах, наследство и т.д. На самом деле же никаких «законных благ» нет, люди просто теряют свои деньги, не получая ничего взамен. Злоумышленники же изначально знают, что они не имеют никаких правовых оснований для получения денег и другого имущества от потерпевших.

10 стр., 4923 слов

Работы весьма актуальна. Целью работы является изучение аудита …

… работы является изучение аудита сохранности и использования производственных запасов организации. Для реализации цели поставлены следующие задачи: рассмотреть экономическое содержание производственных запасов; рассмотреть этапы аудита производственных запасов. 1. ЗАПАСЫ … лимитно-заборные карты, требования-накладные, товарно-транспортные накладные, товарные и материальные отчеты, карточки складского …

Чтобы обезопасить себя от некоторых видов финансового мошенничества:

Перед заключением каких-либо сделок с вложением финансов необходимо убедиться в благонадежности компании, для этого:

-

найти и проверить отзывы о компании;

-

проверить реальное существование компании в государственных реестрах;

-

убедиться в наличии необходимых лицензий, разрешений для осуществления деятельности компании;

-

проверить имеет ли данная компания официальный сайт.

Если против вас совершено мошенничество, необходимо срочно обратиться в правоохранительные органы.

Как уберечься от мошенников?

Мошенничество, как одно из наиболее распространенных правонарушений, я думаю, сопровождает людей на протяжении всей человеческой цивилизации. А в современном информационном обществе, веке компьютеров и Интернета, от мошенничества не застрахован никто. Так или иначе, каждый из нас сталкивался с обманом, злоупотреблением доверия, которые использовались в преступных целях. Поэтому, чтобы не стать жертвой мошенников, нужно придерживаться нескольких простых правил.

Во-первых, необходимо защитить свою личную информацию, которая может находиться в компьютере, на телефоне и т.д. Это могут быть факты личной жизни, персональные данные. Но особо важно защищать данные банковских карт.

Часто мошенники собирают информацию о жертве с помощью таких ресурсов, как Одноклассники, ВКонтакте, Facebook и др., поэтому необходимо быть осторожным с добавлением личной информации в социальных сетях (номер мобильного телефона, место жительства и работы, фотографии с отдыха и т.д.).

Лакомый кусок для аферистов – это банковская карта. Способов получить доступ к ней достаточно много, но защитить карту в наших силах. Достаточно снимать наличные в банкоматах, которые находятся непосредственно в отделении банка, что максимально защитит от считывания данных карты и изготовления дубликата, никогда и никому не сообщать данные своей карты и тем более пин-код и CVV/CVC коды (цифры на обратной стороне карты), не доверять незнакомым сайтам при оплате онлайн покупок.

Во-вторых, нужно быть бдительным при общении с незнакомцами как на улице, так и в Интернете. Цыгане, аферисты, воры-карманники, псевдо-религиозные деятели и другие мошенники довольно часто встречаются людям. Если вам предлагают рассказать о вашем будущем, что-нибудь купить, проходите мимо, не обращая внимания. Вряд ли вы сможете приобрести что-то ценное от такого общения, а вот потеряете многое.

Если вы попали в ДТП, может оказаться, что авария инсценирована, поэтому не соглашайтесь на предложения откупиться и т.п., а сразу вызывайте наряд ГИБДД.

Мошенничество — хищение чужого имущества или приобретение права на чужое имущество или иную собственность путём обмана или злоупотребления доверием. Мошенничеством занимаются мошенники. Многоходовое (не единоразовое и единовременное) мошенничество называется махинацией (она же афера).

Я хочу привести несколько примеров мошенничества.

Большая часть мошеннических способов присвоения чужого имущества известна уже многие десятилетия. Формы и средства могут быть самыми разнообразными.

Примеры мошенничества:

Хакерское мошенничество.

Хакерское мошенничество из Интернета плавно перетекает в мобильные сети. Основная цель хакера —атакуя сетевую инфраструктуру, проникнуть в базы данных операторских компаний. Однако если раньше для хакеров это было в основном «хобби», развлечением, то в последнее время стремление «компенсировать»огромные счета за услуги мобильной связи заставляет их извлекать прибыль из своих действий. Причем сетевые атаки типа DoS хакеры успешно сочетают с методами social engineering (искусство обмана администраторов сетей), поскольку одних только компьютерных навыков для того, чтобы нащупать брешь в интеллектуальных сетях, сегодня уже недостаточно.

(н-р, если залесть на вредоносный сайт любой хакер может задлокировать ваш компьютер и будет просить положить ему на телефон более 500 р. И только тогда он разблокирует ваш компьютер, хотя этого скорее всего не произойдёт).

Мобильное мошенничество.

Все преступления в существующих перспективных сетях мобильной связи можно разбить на три группы: 1)мошенничество, наносящее ущерб операторам сотовой связи, дилерам и абонентам;2)несанкционированный перехват конфиденциальной информации, или так называемый мобильный шпионаж;3)нарушение режима сетевого обслуживания абонентов из хулиганских побуждений или по каким-либо другим причинам, не связанным с фродом или перехватом конфиденциальной информации.

(н-р незнакомый номер может послать сообщение с просьбой «пополнить счёт»)

Квартирное мошенничество.

Явно заниженная цена на квартиру — один из несомненных признаков обмана, в который мошенники хотят вовлечь покупателя.

Чтобы обезопасить себя от подобного вида мошенничества, необходимо тщательно проверять все документы.

(н-р человеку могут предложить квартиру по не высокой цене. Он соглашается. А на следующий день к нему в квартиру могут прийти настоящие хозяева квартиры и выгнать его, а человек уже отдал свои деньги).

«Находка» — пара незнакомцев рассказывает вам, что они нашли крупную сумму денег или другие ценности. Они говорят, что разделят с вами свою находку, но она по каким-то причинам не делится на три равные части и если вы вложите некоторую долю, то можно будет легко разойтись. Вы отдаете им вашу наличность и больше не видите ни денег, ни «партнеров по счастливому бизнесу».

«Работа на дому» — объявление в газете обещает вам хороший доход за исполнение неквалифицированной работы на дому (например, раскладка материалов в конверты).

После того, как вы заплатите за рабочие материалы или за книгу с инструкциями, чтобы начать работу, вы вдруг осознаете, что для ваших услуг или продуктов, которые вы должны производить на дому, не существует рынка. Нанявшая вас фирма «терпит финансовый крах» и нет никаких способов вернуть ваши деньги.

Но к сожалению видов мошенничества в мире ещё много. Я перечислил несколько из основных.

Самозащита покупателя.

Каждый покупатель имеет свои права о которые он всегда должен помнить и главное – о них не должен забывать продавец. Применение физической силы покупатель должен стараться избегать, иначе у него может появиться много проблем.

Каждый покупатель должен всегда внимательно изучать товар, который он собирается покупать (это очень важно).

(н-р, если человеку дали товар плохого качества, то он должен не бить продавца, а обратиться в суд со всеми необходимыми документами).

Мошенничество имеет длительную историю, в криминальной среде накоплен и продолжает накапливаться опыт совершения данного преступления в зависимости от временного пространства. Данная работа имеет своей целью комплексное изучение вопросов квалификации мошенничества.

Мошенничество – один из видов воровства. Мошенничество в уголовном праве – это «преступление, заключающееся в завладении чужим имуществом (или в приобретении прав на имущество) путём обмана или злоупотребления доверием».

Мошенничество в современном мире отличается исключительной приспосабливаемостью и способностью к существенным изменениям. Оно прошло полноценную эволюцию от обычной кражи до самых гениальных способов присвоения имущества. Это, прежде всего, связано с тем, что современная жизнь весьма продвинулась в технологиях, общение интеллектуализируется и компьютезируется, большое значение играют информационные технологии в сфере финансов и предпринимательства, существенные изменения в средствах коммуникации.

Обман и мошенничество в этих сферах приобретают такие новые и необычные формы, которые могут быть понятными только специалистам в соответствующих областях знания. Я. Фойницкий заметил, что мошенничество – это прежде всего «орудие интеллектуальное», его проявление в современную эпоху все более изощрены, изменчивы и трудноуловимы [2, с. 10].

Вместе со становление рыночной экономики и отношений, появлением новых форм собственности в России существенно увеличились случаи афер в различных областях жизни общества. На данный момент главными видами мошенничества являются: финансовые и имущественные; различные виды магических, паранормальных, «народных» и иных форм целительства; дезинформация, внушение и обман СМИ; различные психопрактики, психотренинги, ложное образование. Больными точками может быть материальное благополучие, наше здоровье и сама жизнь, сознание и внутренний мир [1, с. 19].

По итогам оперативно-служебной деятельности полиции Оренбурга и Оренбургского района на 2015 год уровень преступности на 100 тыс. населения составил – 1861,5 преступлений, в том числе тяжких и особо тяжких составов – 418,4. В структуре преступности основная доля – 43,5% (4632 факта) приходится на хищения чужого имущества путем кражи. В январе-декабре 2015 года зафиксирован рост, мошенничеств (+30,8% (34 преступления)) [4].

Мошенничество – это всегда взаимодействие нескольких и более людей, то есть афериста и его жертвы. Без поражения жертвы не будет и успеха афериста. Но успех не будет обеспечен без невольного соучастия «клиента». Есть определённые качества человека, которые помогают мошеннику осуществить свои планы. Это легковерие, наивность, доверчивость, азартность, возбудимость, любопытство, увлечённость, невысокий уровень образованности; все те чувства, которые обходят сознание и разум человека. Но все-таки преимущественная инициатива принадлежит «надувателям», которым присущи достаточные способности и психологическое воздействие на жертву. К качествам мошенника относятся: цинизм, жестокость, бессердечие, вероломство, гибкость и вероятность мышления, определённые актёрские навыки, информативность и другое.

Взаимодействуют две психологии, они встречаются, и начинается процесс мошеннического обмана. Прежде всего, это психологический процесс, и только во вторую очередь техника. Каждый случай аферы в чём-то уникален, и в этом состоит его опасность и трудность в понимании, разоблачения или борьбы.

Сложными видами мошенничества в особенности являются рекламы, торговые и финансовые операции, а также сделки с недвижимостью. Другим новым видом и очень распространённым является нетрадиционная или альтернативная медицина. Мошенники в этой области предлагают лечение с помощью новейших аппаратов, разработанных на основе современных открытий в области физики и механики [2, с. 56].

Афера может произойти практически где угодно, но в некоторых местах это бывает чаще всего и риск стать жертвой велик. Этими местами могут быть вокзал, рынок, липовые фирмы, аэропорт, железнодорожный вокзал, непрошенные гости, телефон и интернет.

В опытном мошеннике присутствует интеллектуальный и информационный характер. С помощью информации он воздействует на волю жертвы, тем самым манипулируя ей. В свою очередь жертва не понимает происходящего, она думает, что действует по собственному желанию и осознание действительности приходит только после совершённого. Всё это происходит из-за того, что жертва отчасти обладает качествами мошенника: жадностью, алчностью, лёгкой добычи. Используя, это аферист добивается своего. К примеру, попрошайки всегда играют на таких чувствах, как жалость, вина, чувство совершения хорошего поступка [2, с. 102].

В любом случае, мошенничество – это игра в кошки мышки, где гарантом безопасности является отказ от игры. Если вы чувствуете, что в каком-либо предложении существует возможность обмана, необходимо отказываться от него.

Для того чтобы уберечься от рисков мошенничества следует соблюдать некоторые правила: никогда не соглашаться на спонтанные предложения, совершать лишь запланированные сделки, доверять интуиции, помнить что всё просто так не достаётся, не бояться бороться за свои права.

Видов и сценариев мошенничества существует великое множество. Можно, однако, перечислить некоторые механизмы, в различных комбинациях применяемые мошенниками [3].

«После» не значит «вследствие». Суть состоит в том, что благоприятное для жертвы развитие событий мошенник приписывает себе.

Ассоциация по смежности. Суть в том, что некоторые объекты (люди, вещи, события) ошибочно считаются взаимосвязанными, поскольку они находятся рядом в пространстве или во времени.

Повышенная мотивация. Если человек очень сильно хочет чего-либо, он может решиться для достижения своей цели почти на все. При этом он отказывается замечать даже очевидный обман.

Слабая ориентировка в ситуации. В незнакомой ситуации (чужой город, незнакомые люди и т.п.) человек, зачастую, не знает, как себя вести. Этим могут воспользоваться мошенники.

Использование сильных эмоций. Если человек испытывает действительно сильные эмоции, у него практически полностью пропадает критичность и способность трезво оценивать ситуацию. Одна из самых сильных эмоций – страх. Поэтому мошенники любят запугивать своих жертв.

Использование благородных мотивов. Для мошеннических операций используются не только человеческие пороки и слабости, но и самые лучшие человеческие качества: доброта, отзывчивость, альтруизм. Примером таких ситуаций могут служить разного рода попрошайки. Не стоит обольщаться на их счет – многие из них богаче нас. Другой, более изощренный пример – сбор пожертвований через Интернет [2, с. 122].

Дефицит времени. Мошенники могут создавать ситуации дефицита времени, когда жертва просто не успевает обдумать ситуацию. В качестве примера можно привести разного рода уличные лотереи – люди спешат по своим делам и у них нет времени разбираться, в чем здесь подвох.

Непроверяемые ссылки. Чтобы вести жертву в заблуждение мошенники приводят непроверяемые «доказательства» своей правоты и добрых намерений. Есть несколько вариантов непроверяемых ссылок:

· отсроченная выгода. Жертве предлагают вложиться сейчас, а прибыль обещают потом.

· посторонний авторитет. Мошенник может ссылаться на некое авторитетное лицо или организацию.

· ссылка на отсутствующих лиц. Мошенник ссылается на неких знакомых жертвы, якобы действуя по их поручению.

· ссылка на подставных лиц. Мошенник часто действует не в одиночку, а использует подставных лиц для заманивания потенциальной жертвы, вызывания у нее азарта (посредством элементов соревновательности), или получения якобы «независимого» мнения [3].

Использование технических средств. Механизм сравнительно новый, однако крайне быстро развивающийся. Технические средства очень часто позволяют мошенникам избегать прямого контакта с жертвой, сохраняя свою анонимность. Кроме уже упоминавшихся сборов пожертвований, в Интернете широко распространены программы-блокеры.

Следует отметить, что как антирациональные, так и рациональные установки делают человека одинаково беспомощным в ситуации мошенничества, он является лёгкой добычей всякого обмана, всякой мошеннической схемы, поскольку в ней всегда есть интеллектуальный момент, требующий трезвого мышления, осмотрительности и критичности.

Обновлено: 10.03.2023

Пришло время поговорить о финансовых мошенниках которые работают по разным схемам в России.

Давайте коснемся тематики обучение трейдингу.

Дело а том, что я как экономический блогер и другие благородные экономические сми рассказываем о том, что инвестиции это хорошо, что инвестировать необходимо.

Правильная цель человека является выход на хороший пассивный доход к определенному возрасту.

Мы закладываем в голову те вещи, которые теоретически должны сделать жизнь лучше.

Но приходят >.

Постараюсь рассказать как это работает и предостеречь от судьбоносных ошибок.

Так же у меня просьба, если у вас есть подозрения к определенным компаниям, пишите их в комментариях, я прокомментирую.

Два основных типы Мошенничества связанные с желанием человека заработать на фондовом или валютном рынке:

1-ая универсальная схема мошенников:

Предлагают скачать обучающий курс инвестиций или трейдинга.

Просьба оставить свою эл.почту и номер телефона, после чего вам начинают звонить и настойчиво предлагают свои услуги🙂

Надо понимать, что это не благотворительный фонд вас обучать. Цель получить ваши контакты и продать свои услуги (управлять вашими деньгами) по таким схемам работают форекс компании

2-ая схема обучение онлайн в офисах

Некие эксперты выступают, комментируют решения федеральной системы европейского центрального банка, что то говорят про рост курса доллара по отношению к рублю, к евро. В конце оставляют свои контакты для тех, кто хотел бы заработать на финансовых рынках.

Нигде не указывается, что это реклама (они заплатили за эфирное время) и люди верят им, охотно идут на контакты.

После этого приглашают посетить бесплатный семинар. Ты приходишь в офис, там весят часы которые показывают время ведущих мировых биржей (Нью-Йорк, Лондон, Токио. )

В офисе молодые парни в красивых костюмах с дорогими часами. Висит золотой колокол, в него стучат, объявляют, что ставка сыграла. Все шумят, много людей, на стенах весят сертификаты, дипломы, отзывы довольных клиентов. прям денежная энергия😄

Вы проходите бесплатный курс, Попадаете в общество людей с одними целями, заряжаетесь энергией.

Затем вам предлагают пройти платный курс, где информации больше и она уникальная, секретная, в рамках бесплатного курса её нигде не узнать ☺

Я никогда не попадусь на эту удочку!

Признак первый: опасность в контакте

Как только мошенник установил контакт, он пытается вывести вас из равновесия, вызвать шок или замешательство.

Признак третий: охота за вашими деньгами

Но дело в том, что полиция никогда не запрашивает данные у конкретного человека, в каких бы кредитно-финансовых организациях тот ни обслуживался. Полиция делает это, обращаясь в соответствующие организации напрямую.

Если мошенникам всё же удастся получить информацию, они и деньги украдут, и оформят подложные кредиты и даже продадут ваши данные в даркнете.

По сведениям Российской секции Международной полицейской ассоциации, в 2020 г. мошенники совершили в нашей стране около 15 млн звонков. Прогноз на 2021 г. — 19 млн.

Для того чтобы поживиться, мошеннику нужна точная информация. И он выведывает у вас данные.

Во многих случаях у злодея уже есть какая-то информация о ваших счетах (её вполне реально приобрести на чёрном рынке). Только ему не хватает, например, данных банковской карты. Наверное, вам знакомы грустные телесюжеты, в которых пожилые люди признаются, как они по телефону сообщали совершенно чужому человеку срок действия своей карты и (ни в коем случае не делайте этого, ни под каким предлогом!) CVC-код. Получается, что люди сами отдавали собственные накопления мошенникам. Поэтому в подобных случаях правоохранителям трудно доказать факт преступления.

Аферистам также могут быть нужны логин и пароль к вашему аккаунту в личном кабинете банка или на электронной почте. Они могут попросить код, пришедший в СМС. А вот здесь внимание! Это означает, что мошенники уже, скорее всего, проводят операции по вашему счёту. И им осталась самая малость — подтвердить эту операцию.

Вы против своей воли начинаете суетиться (подчиняясь команде незнакомого человека!), выполняете навязываемые действия. И в итоге отдаёте ему свои деньги.

Финансовые мошенники обманывают не только граждан нашей страны. Нечто похожее наблюдается по всему миру и даже в тех странах, где население более грамотно в финансовом плане. У этого явления есть немало причин. В основном они связаны с ростом количества безналичных финансовых операций (интернет-банки, банковские карты, электронные кошельки) и большим количеством ресурсов, где люди оставляют персональные данные.

Именно в таких случаях пригодятся знания элементарных норм финансовой безопасности.

Расскажите ребёнку, что банковскую карту нужно хранить в труднодоступном для посторонних месте: не в заднем кармане джинсов, а в бумажнике или сумке. И не надо писать ПИН-код на самой пластиковой карточке! При снятии денег в банкомате правильным будет закрывать рукой клавиатуру. Никогда не следует отдавать карту человеку, принимающему платёж.

Что касается телефонных звонков, то надо помнить, что ни полиция, ни сотрудники банка или его службы безопасности никогда не выходят на конкретного абонента. И тем более не просят сообщить данные карты. А про выигрыши крупных сумм, крутых смартфонов, автомобилей и мощных ноутбуков лучше вообще не читать и не слушать! Звонки с подобной информацией можно охарактеризовать одним словом — развод! Это же относится к СМС и электронной почте: нельзя переходить по подозрительным и незнакомым ссылкам.

Мошенничество, как одно из наиболее распространенных правонарушений, я думаю, сопровождает людей на протяжении всей человеческой цивилизации. А в современном информационном обществе, веке компьютеров и Интернета, от мошенничества не застрахован никто. Так или иначе, каждый из нас сталкивался с обманом, злоупотреблением доверия, которые использовались в преступных целях. Поэтому, чтобы не стать жертвой мошенников, нужно придерживаться нескольких простых правил.

Во-первых, необходимо защитить свою личную информацию, которая может находиться в компьютере, на телефоне и т.д. Это могут быть факты личной жизни, персональные данные. Но особо важно защищать данные банковских карт.

Часто мошенники собирают информацию о жертве с помощью таких ресурсов, как Одноклассники, ВКонтакте, Facebook и др., поэтому необходимо быть осторожным с добавлением личной информации в социальных сетях (номер мобильного телефона, место жительства и работы, фотографии с отдыха и т.д.).

Лакомый кусок для аферистов – это банковская карта. Способов получить доступ к ней достаточно много, но защитить карту в наших силах. Достаточно снимать наличные в банкоматах, которые находятся непосредственно в отделении банка, что максимально защитит от считывания данных карты и изготовления дубликата , никогда и никому не сообщать данные своей карты и тем более пин-код и CVV/CVC коды (цифры на обратной стороне карты), не доверять незнакомым сайтам при оплате онлайн покупок.

Во-вторых, нужно быть бдительным при общении с незнакомцами как на улице, так и в Интернете. Цыгане, аферисты, воры-карманники, псевдо-религиозные деятели и другие мошенники довольно часто встречаются людям. Если вам предлагают рассказать о вашем будущем, что-нибудь купить, проходите мимо, не обращая внимания. Вряд ли вы сможете приобрести что-то ценное от такого общения, а вот потеряете многое.

Если вы попали в ДТП, может оказаться, что авария инсценирована, поэтому не соглашайтесь на предложения откупиться и т.п., а сразу вызывайте наряд ГИБДД.

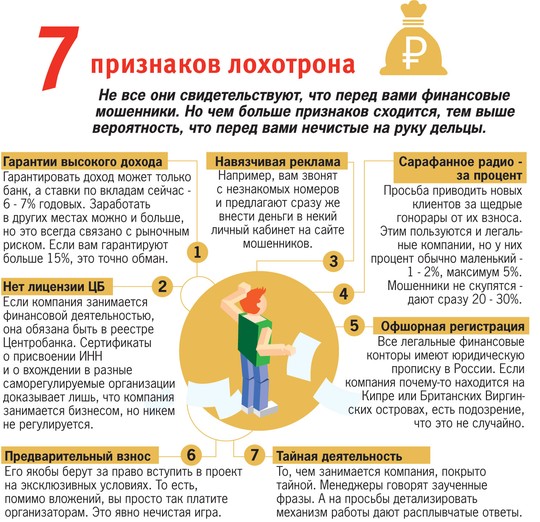

Мавроди умер, но дело его живет. Мошенники придумывают десятки других способов нажиться на деньгах доверчивых граждан. Легенды — самые правдоподобные. Но в основе каждого мифа лежат одни и те же принципы. А значит, мошенников можно разоблачить. Как определить лохотрон? И реально ли заработать, ничего не делая?

НЕ ВЕДИСЬ НА ЛОВУШКУ. БОЛЬШУЮ И МАЛЕНЬКУЮ

Мошенники скрываются под личиной кредитных потребительских кооперативов, микрофинансовых организаций, Форекс-брокеров, предлагают вложить деньги в якобы крайне прибыльные проекты (сырьевые или высокотехнологичные), организуют курсы для тех, кто хочет быстро разбогатеть. Легенд много, а итог, как правило, один.

НА ЧТО ОБРАЩАТЬ ВНИМАНИЕ

Если вы не понимаете, чем занимается компания, в которую несете свои кровные, положите их лучше в банк. Целее будут. А если резервный фонд в банке у вас есть, попробуйте составить инвестиционный портфель из акций и облигаций крупных компаний. Возможно, вам удастся обойти ставки по вкладам. А это на нынешнем финансовом рынке неплохой результат.

Актуально

Владимир Трегубов, доцент кафедры национальной экономики РАНХиГС:

Форекс — тоже обман

— Разновидностью финансовых мошенничеств является деятельность псевдопрофессиональных участников финансового рынка. Например, услуг по организации торговли на рынке Форекс. Ослепленные перспективой получения быстрых денег, люди подписывали кабальные договоры, лишавшие их всяких прав и надежд на возврат денег, даже не поинтересовавшись наличием лицензии ЦБ РФ на брокерские услуги.

Как правильно сформировать заначку

— Откладывайте часть дохода на будущее. Всегда. Ваши расходы должны быть меньше вашей зарплаты.

— Резервный фонд семьи держите только на депозите в банке. В нем должна находиться сумма, равная 3 — 6 вашим месячным зарплатам.

— Прежде чем вкладывать в странные проекты, получите базовые знания по финансам. После этого многое станет понятно. Вы станете понимать, что инвестиции всегда связаны с риском и никто не может гарантировать высокий доход.

— Не вкладывайте все сбережения. Особенно если не знаете специфику той сферы, куда инвестируете. Лучше распределить средства между различными финансовыми инструментами. То есть создать свой небольшой инвестиционный портфель. Это позволит избежать рисков потери всех денег.

— Доверяйте деньги только проверенным финансовым организациям, имеющим лицензию ЦБ.

ПОЛЕЗНЫЕ ССЫЛКИ

Чувства, на которые давят мошенники, чтобы обмануть нас

Жадность

Главное, чем очаровывают мошенники, — обещанием сверхвысокого дохода. Консервативные финансовые инструменты (вклады, облигации для физических лиц) предлагают 6 — 8% годовых. Обещания гарантированных доходов в мошеннических компаниях в разы и на порядки выше. Самые скромные посулят 20 — 30% годовых. Самые наглые будут обещать мифические 100 — 300%. Вопросы для проверки. Откуда такая щедрость? Если есть такие прибыльные способы заработка, зачем компании о них рассказывать? Но жадность мешает многим клиентам думать рационально — на то и расчет.

Тщеславие

Гордыня

Понимая, что вкладчика могут отговорить более рассудительные друзья, мошенники любят апеллировать к чувству гордыни. Инвестиции позиционируются как уникальное предложение, оценить которое могут лишь немногие избранные. Остальные якобы ничего в финансах не понимают и богатыми никогда не станут.

Страх

Сомнительные инвестиции преподносят как единственную возможность улучшить свое финансовое положение. К тому же предложение всегда ограничено по времени, что усиливает страх не воспользоваться им, получить упущенную выгоду.

Лень

ВОПРОС НА ЗАСЫПКУ

Константин Колесниченко, психолог:

Жертвами чаще становятся доверчивые, инфантильные люди

— Сложно принять тот факт, что никто, кроме тебя, не влияет на твой заработок и финансовое состояние. Мозг верит в легкое решение проблем одним действием, в волшебную таблетку, которая решит все проблемы разом. Увы, в жизни нет одинаковых ситуаций, каждый раз человеку приходится давать ответ исходя из своего опыта. Напряжение и страх сделать роковую ошибку бывают слишком велики. Проще довериться быстрому и легкому решению проблем другими людьми. Жертвами мошенников чаще становятся доверчивые, честные люди, порой психически инфантильные и живущих в иллюзиях.

Кто находится в зоне риска?

Андрей Бокарев, глава департамента международных финансовых отношений Минфина:

— Воздействию поддаются часто люди из регионов, где разъяснительная работа не велась достаточно активно. Увы, ни в одной стране мира не нашли универсального рецепта. Социологи и психологи занимались исследованием этого вопроса. Около 10% населения, несмотря на любые разъяснения и работу консультантов и властей, все равно склонны верить в пирамиды. Они дают слово, что с завтрашнего дня начинают новую жизнь, больше никого не слушают, ни на какие уговоры не поддаются. А через день встречают заманчивое предложение и не могут себе отказать в удовольствии попробовать. Мы специально исследовали такую категорию лиц. В ряде случаев это люди, которые не первый раз обжигаются на подобного рода схемах. Они считают, что научены горьким опытом и теперь знают, в какой момент нужно выйти. С этой категорией людей надо строить работу на других условиях. Возможно, с подключением психологов.

БДИ!

Пять крючков для простаков

Мошенники работают на широкую аудиторию. Например, это отсыл к многочисленным бизнес-тренерам и мотивационным спикерам, которые популярны сейчас. Люди, которые хотят развиваться, клюют на это. А потом им предлагают упорно трудиться, привлекая в систему других людей за высокий процент. И подсовывают фальшивую удачу.

Акцент не на процессе, а на результате. С одной стороны, верный. С другой — людям опять говорят: чтобы стать миллионером, не нужно каждый день ходить на завод — нужно просто быть умным и вложить деньги в правильную компанию.

P. S. Если вместо рациональных доводов собеседник, желающий озолотить вас, использует такие приемы, знайте, что, скорее всего, перед вами адепт очередной финансовой пирамиды. Либо хитрый, либо наивный.

Возрастная категория сайта 18 +

Читайте также:

- Александр гиневский лентяйское сочинение

- Эмма уотсон сочинение восхищение

- Сочинение если бы я был книгой

- В чем состоят обязанности человека перед обществом сочинение

- Сочинение на тему профессия дрессировщик

Как уберечься от мошенников?

Мошенничество, как одно из наиболее распространенных правонарушений, я думаю, сопровождает людей на протяжении всей человеческой цивилизации. А в современном информационном обществе, веке компьютеров и Интернета, от мошенничества не застрахован никто. Так или иначе, каждый из нас сталкивался с обманом, злоупотреблением доверия, которые использовались в преступных целях. Поэтому, чтобы не стать жертвой мошенников, нужно придерживаться нескольких простых правил.

Во-первых, необходимо защитить свою личную информацию, которая может находиться в компьютере, на телефоне и т.д. Это могут быть факты личной жизни, персональные данные. Но особо важно защищать данные банковских карт.

Часто мошенники собирают информацию о жертве с помощью таких ресурсов, как Одноклассники, ВКонтакте, Facebook и др., поэтому необходимо быть осторожным с добавлением личной информации в социальных сетях (номер мобильного телефона, место жительства и работы, фотографии с отдыха и т.д.).

Лакомый кусок для аферистов – это банковская карта. Способов получить доступ к ней достаточно много, но защитить карту в наших силах. Достаточно снимать наличные в банкоматах, которые находятся непосредственно в отделении банка, что максимально защитит от считывания данных карты и изготовления дубликата, никогда и никому не сообщать данные своей карты и тем более пин-код и CVV/CVC коды (цифры на обратной стороне карты), не доверять незнакомым сайтам при оплате онлайн покупок.

Во-вторых, нужно быть бдительным при общении с незнакомцами как на улице, так и в Интернете. Цыгане, аферисты, воры-карманники, псевдо-религиозные деятели и другие мошенники довольно часто встречаются людям. Если вам предлагают рассказать о вашем будущем, что-нибудь купить, проходите мимо, не обращая внимания. Вряд ли вы сможете приобрести что-то ценное от такого общения, а вот потеряете многое.

Если вы попали в ДТП, может оказаться, что авария инсценирована, поэтому не соглашайтесь на предложения откупиться и т.п., а сразу вызывайте наряд ГИБДД.

…

Автор: Регузов Артем Андреевич

Место работы/учебы (аффилиация): МКОУ КСШ №3 им. И. А. Домбровского, г.Каргат, Новосибирская область, 9 класс

Научный руководитель: Гордеева Лариса Валерьевна

«Сколько долго на свете существует любовь, дружба, справедливость, добро, столько же вечно существует на этом свете и зло, ненависть, предательство, обман, ложь, мошенничество. На протяжении всего своего пути человечество изощрялось в разработке всевозможных видов финансовых афер, примеров тому бесчисленное множество. Католические индульгенции, пирамида средних веков. На протяжении двух веков церковь продавала грамоты об отпущении грехов за деньги. Но с развитием человечества и появлением новых видов деятельности человека усовершенствуются и формируются новые способы, виды мошенничества: аферы с банковскими карточками, кредитование, страхование, информационные технологии и финансовые пирамиды…»

Загрузка…

С этим файлом связано 11 файл(ов). Среди них: swot.doc, решение Распечатать 1.doc, 2.docx, 1.docx, восприятие 1.docx, введение.doc, РЕФЕРАТ циклы.doc, развитие памати.docx, Лексика.doc, Графика.doc, билет.docx и ещё 1 файл(а).

С этим файлом связано 11 файл(ов). Среди них: swot.doc, решение Распечатать 1.doc, 2.docx, 1.docx, восприятие 1.docx, введение.doc, РЕФЕРАТ циклы.doc, развитие памати.docx, Лексика.doc, Графика.doc, билет.docx и ещё 1 файл(а).

Показать все связанные файлы

Подборка по базе: Общая характеристика кустовой базы.docx, Тема 4.2. Олимпийские игры и характеристика основных видов спорт, Тема 1.1 Правовая характеристика Конституции как Основного закон, практическая работа № 4 финансовое право.docx, Какие способы закупок предусмотрены в ФЗ44.pdf, сравн характеристика.docx, Социально-психологическая характеристика группы.pdf, Общая геолого-физическая характеристика Арланского нефтяного мес, Санитарно-гигиеническая характеристика почвы — копия.pptx, Агафонова ВВ, Матюхин ДА_Альтернативные способы_.docx

Министерство науки и высшего образования РФ

ФГБОУ ВО «Сочинский государственный университет»

Факультет экономики и процессов управления

Кафедра финансов, кредита и мировой экономики

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Цифровизация в финансовой сфере»

на тему:

«Финансовое мошенничество: характеристика и способы минимизации

рисков».

Выполнил:

Студент группы: 20-ЗМФИН

Романович Роман Федорович

Руководитель: Баранова А. Ю.

Кандидат экономических наук, доцент

Отметка о допуске (недопуске) к защите __

_____________________________________

«____»_______________200___г. _____________________________

(подпись руководителя)

Сочи – 2021

Введение

Согласно статистическим данным, Россия – одно из государств, в котором процветают и бурно развиваются разные виды мошенничества Особенностью российского законодательства является то, что в нем нет специальных норм по противодействию финансовому мошенничеству, среди всех видов мошенничеств финансовое мошенничество занимает особое место. Какие только хитрости не используют охотники за чужими деньгами, чтобы обогатиться. С активным развитием новых технологий финансовое мошенничество тоже не стоит на месте, адаптируется к современным условиям. В наши дни мошенничество приобрело интеллектуальный характер. Мошенники применяют не только новые технологии, но и самые современные психологические методики, такие как нейролингвистическое программирование. Уголовный кодекс РФ определяет мошенничество, как «хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием» (п.1 ст. 159 УК РФ).

С развитием финансовой сферы все более актуальной становится проблема мошенничества. С каждым годом изобретаются все новые способы обмана населения, поэтому крайне важно отслеживать публикации на тему мошенничества и следовать советам специалистов финансовой сферы. Другое дело, что большая часть мошенничеств в итоге оказывается успешной по причине излишней доверчивости, невнимательности или небрежности граждан. В связи с этим фактом, изучение данной темы является крайне актуальным.

Объект финансового мошенничества — это имущественные отношения.

Предметом мошенничества выступают различное имущество и имущественные права (движимые вещи и недвижимость, наличные и безналичные денежные средства, ценные бумаги).

Целью работы является рассмотрение финансового мошенничества и мер по его предотвращению.

Основные задачи исследования:

— дать определение финансовому мошенничеству;

— рассмотреть виды финансового мошенничества;

— предложить способы минимализации финансовых рисков в этой среде.

Жертва мошенничества часто добровольно передает злоумышленнику свои деньги и другое имущество, искреннее заблуждаясь, кому и для чего он это делает. Финансовое мошенничество – это совершение противоправных действий в сфере денежного обращения путем обмана, злоупотребления доверием и других манипуляций с целью незаконного обогащения. Специфика финансового мошенничества состоит в той области отношений, в которой совершается обман — это сфера обращения различных платежных карт и других средств платежа, получение и выдача кредитов, привлечение инвестиций и иные финансовые (денежные) отношения. Современные финансовые мошенничества многообразны: Блокировка компьютера. Это один из самых распространенных способов незаконного отъема денег у пользователей компьютеров. В случае если вы открыли электронное письмо с вирусом, может произойти блокировка браузера или компьютера. Далее приходит сообщение, что для дальнейшей работы, необходимо отправить смс-сообщение на указанный номер, потом вам придет код и компьютер или интернет-браузер будет разблокирован. В итоге с вашего счета списывается сумма денег, а разблокировать компьютер так и не получится. Письма от «юристов», сообщающих о вашем наследстве.

Одна из разновидностей интернет-мошенничества: заключается в массовой спам-рассылке электронных писем. Якобы «юрист» сообщает вам, что у вас был далекий родственник и этот родственник оставил вам большое наследство. «Юрист» готов за определенное вознаграждение помочь вам оформить все документы. В итоге, если вы переведете деньги, то считайте, что вы их потеряли навсегда. «Липовые» звонки и смс-сообщения от банка. Вам звонят из якобы вашего банка, сообщают, что у вас заблокирована карта. Далее просят сообщить данные вашей карточки для разблокировки. Если данные карты будут переданы мошенникам, то они получать доступ к денежным средствам на вашей карте и соответственно, обнулят её. Следует помнить, что даже если сотрудники банка с вами свяжутся, то они никогда не будут спрашивать данные для доступа к вашей карте, в ваш личный кабинет.

Финансовые пирамиды предлагают своим клиентам заработать на инвестициях, на фондовом рынке. Обещают получение прибыли в крупных размерах. Фактически же цель этих организаций — собрать максимально средств с клиентов. Все мошенничества в финансовой сфере объединяет одно: преступники без принуждения, с согласия самих людей получают их денежные средства. Чтобы обезопасить себя от некоторых видов финансового мошенничества, убедиться в благонадежности компании, для этого: найти и проверить отзывы о компании; проверить реальное существование компании в государственных реестрах; убедиться в наличии необходимых лицензий, разрешений для осуществления деятельности компании; проверить имеет ли данная компания официальный сайт. Если против вас совершено мошенничество, необходимо срочно обратиться в правоохранительные органы.

Наиболее распространенные виды финансового мошенничества (банковские карты, кредиты, страхование, sms-мошенничество, финансовые «черные брокеры», недобросовестные МФО и кредитные кооперативы, «заработки» на рынке Forex и др.)

Статья 159 Уголовного кодекса РФ определяет мошенничество как «завладение денежными средствами или имуществом гражданина путем обмана или злоупотребления доверием». Однако далеко не всегда неправомерные действия на финансовом рынке можно квалифицировать как мошенничество в рамках уголовного законодательства. Наоборот, наибольшее распространение получили именно «относительно честные» способы отъема денег, т. е. действия, которые хотя и выглядят как обман, но юридически мошенничеством не являются.

Одна из самых распространенных сфер деятельности мошенников связана с банковскими картами. Это объясняется, прежде всего, их широким распространением. Главная задача злоумышленников – получить доступ к информации о реквизитах банковской карты клиента. Для этого они чаще всего пользуются доверчивостью и невнимательностью владельцев карт. Например, если в кафе или ресторане вы отдаете свою банковскую карту официанту для оплаты на кассе, он может списать все персональные данные и затем использовать их для несанкционированных операций.

«Еще вариант – мошенники приобретают базу данных держателей карт какого-либо банка, организует рассылку электронных писем, в которых от имени банка сообщается: вашей картой воспользовались мошенники, вам необходимо срочно перезвонить по номеру такому-то, пройти сверку данных и ввести с клавиатуры телефона PIN-код карты для ее блокировки. Далее – дело хакерской техники.

Очень распространены мошеннические действия, связанные с получением информации о реквизитах банковской карты по мобильному телефону. Например, держателю карты приходит фальшивое sms-сообщение от банка о блокировке карты или о попытке доступа третьих лиц к карточному счету с предложением перезвонить по номеру, указанному в sms-сообщении. Если человек перезванивает, то собеседник представляется сотрудником банка и предлагает под его руководством набрать на телефоне определенную комбинацию цифр, чтобы разрешить проблему. В действительности происходит перевод средств на счет мошенника, и вернуть деньги будет невозможно, так как держатель карты самостоятельно и добровольно осуществил операцию.

Фишинговые схемы получили свое название от английского «fishing» (рыбалка), так как их цель состоит в том чтобы «выудить» персональные данные карты (номер, CVC-код, срок действия, пин-код). Для этого используются фальшивые сайты, где под тем или иным предлогом держателю карты предлагается ввести персональные данные. Например, это могут быть фальшивые сайты банков или популярных интернет-магазинов. Нередко используется рассылка сообщений якобы от известных компаний или банков о заманчивых рекламных акциях, для участия в которых надо перейти по ссылке на сайт мошенников. Если держатель карты введет ее персональные данные на фишинговом сайте, то все эти данные попадут к мошенникам, которые смогут ими воспользоваться для несанкционированных операций.

Часто мошенники используют специальные технические средства для получения сведений с кредитной карты. Самые известные из них – скимминговые устройства для банкоматов, считывающие данные магнитной полосы карты. Также мошенники используют фальшивые терминалы для считывания пин-кода в кафе и торговых точках, устанавливают микрокамеры, записывающие данные карты и комбинацию цифр пин-кода. Получив информацию, мошенники изготавливают дубликат карты, посредством которой происходит списание средств с вашего счета.

Подключите услугу «мобильный банк» и услугу sms-сообщения об операциях по карте, что позволит отслеживать движение средств по карточному счету. Благодаря этому держатель карты сразу узнает о несанкционированной операции по карте и сможет связаться с банком, чтобы заблокировать счет и остановить списание средств.

Не сообщайте пин-код никому. Имейте в виду, что сотрудники банка никогда не запрашивают у клиентов пин-код, CVC-код и полный номер карты. Сотрудник банка может попросить назвать персональные данные держателя карты (ФИО, паспортные данные) и кодовое слово, выбранное при заключении договора. Никогда не отправляйте в одном электронном сообщении все персональные данные банковской карты (номер, срок действия, CVC-код). Если это необходимо сделать, разделите их на несколько сообщений и потом обязательно удалите с телефона. При этом CVC-код предпочтительнее продиктовать по телефону. Если поступил звонок или sms-сообщение от банка с незнакомого вам номера, либо не реагируйте на него, либо позвоните по известному вам телефону банка для разъяснений. Не сообщайте никому логин и пароль к личному кабинету интернет-банка и по возможности не сохраняйте их на компьютере для автозаполнения.

В магазинах и банкоматах, даже если поблизости никого нет, вводите пин-код, прикрывая клавиатуру рукой, чтобы исключить возможность копирования сведений (например, установленными микрокамерами). Запишите или запомните телефон «горячей линии» вашего банка на случай, если понадобится срочно заблокировать карту из-за кражи или утери. Если карта застряла в банкомате, заблокируйте ее, не отходя от банкомата – так как это может быть результатом мошеннической уловки, а как только вы отойдете от банкомата, ее вытащат и снимут деньги. Для покупок через Интернет заведите отдельную карту. Оптимальный вариант – виртуальная предоплаченная карта на сумму предполагаемой покупки. Также можно использовать дебетовую карту, которая не используется для хранения и регулярного получения денежных средств – нужную сумму для оплаты через интернет переводите на нее непосредственно перед осуществлением операции. Кредитную карту для расчетов через интернет лучше вообще не использовать.

По российскому законодательству услуга, которую оказывает банк, должна быть безопасной при обычных условиях использования. Поэтому в тех случаях, когда списание денежных средств произошло без участия владельца карты или при отсутствии его вины (кража данных, недобросовестные действия сотрудников банка, нарушение банком процедур списания средств и т. п.), денежные средства должны быть возвращены клиенту. Поэтому, если клиенту удается представить доказательства того, что он не нарушал правил пользования картой (не терял ее, не передавал сведения с карты третьим лицами) и не давал банку указаний о проведении банковской операции (например, платеж совершен без процедуры идентификации клиента (без использования CVC-кода или СМС-сообщений) или давал указание о списании меньшей суммы (вот для чего нужно сохранять чеки при оплате в кафе и магазинах), то списанные денежные средства банк вернет и еще заплатит проценты за пользование средствами за весь период (с момента списания до даты возврата).

Одна из распространенных мошеннических схем состоит в получении кредитов и займов по подложному паспорту, несмотря на то, что в каждом банке выстроена своя система безопасности. Обычно чужие документы используют при оформлении потребительских кредитов на покупку товаров и услуг непосредственно в месте покупки товара, где документы заемщика проверяются только визуально. Нередко участником мошеннической схемы является и кредитный менеджер банка, задача которого «не заметить» различия между фотографией в паспорте и тем, кто его предъявил. В этой схеме используются украденные и потерянные паспорта, паспорта умерших людей, однако могут использоваться и паспорта людей, которые неосмотрительно доверили свой основной документ чужим людям, например, для оформления договора в медицинских, туристических, финансовых компаниях.

Используя документы клиента, мошенники оформляют на ваше имя кредит, который получают подставные лица. Вам же сообщают, что банк отказал в выдаче кредита. Через какое-то время в банке начинают требовать от вас погасить кредит. Конечно, доказать, что денег вы не получали, возможно, но это будет стоить времени и нервов».

Один из самых распространенных видов мошенничества, связанного с кредитными брокерами, состоит в подделке документов для тех, кому банки отказывают в выдаче кредитов по причине испорченной кредитной истории, отсутствия или недостатка стабильного дохода. «Черные брокеры» представляют банку фальшивые справки о доходах от имени подставной фирмы-однодневки с указанием номера телефона для проверки сведений о работе. В случае звонка из банка для проверки предоставленных сведений мошенник подтверждает, что клиент, действительно, работает в этой организации на указанной должности. Некоторые «черные брокеры» берутся подтасовать результаты проверки кредитной истории с помощью сообщников в банке.

В зависимости от полученной суммы за такое правонарушение могут привлечь к ответственности по ст. 327 Уголовного кодекса РФ за использование заведомо подложного документа, по которой предусмотрено наказание в виде лишения свободы сроком до шести месяцев или по ст. 159 УК РФ за мошенничество, по которой предусмотрено наказание в виде лишения свободы сроком до 10 лет.

Еще одна распространенная схема кредитного мошенничества тоже рассчитана на людей, которым банки отказывают в выдаче кредита или которым деньги нужны срочно. Мошенник предлагает оформить на себя кредит на товар, а взамен заемщик получает наличные. При этом стоимость товара значительно превышает нужную сумму, но мошенник обещает, что выплатит недостающие деньги. На самом деле придется погасить полную сумму долга. По аналогичной схеме мошенник предлагает за плату взять для него кредит, уверяя, что по какой-то причине не может его получить, но погашать будет за свой счет. Естественно, получив кредитные средства, мошенник скрывается, а жертва выплачивает чужой долг с процентами.

Никому не оставляйте свой паспорт. Если с вашего паспорта делают копию, поинтересуйтесь целью копирования и судьбой копии (где она будет храниться), попросите при вас расписаться на копии и поставить штамп той организации, которая эту копию сделала. Это правило распространяется и на другие документы, удостоверяющие личность человека (права, различные удостоверения личности).

Проверяйте свою кредитную историю – из нее можно узнать, не числятся ли за вами кредиты, которые вы не оформляли. Раз в год каждый может бесплатно ознакомиться со своей кредитной историей. «Если заемщик не согласен с информацией, которая содержится в его кредитной истории, он может написать заявление в БКИ с требованием перепроверить эти сведения. По закону БКИ обязаны это сделать в течение месяца. На время этой проверки информация в кредитной истории помечается как «оспариваемая». А далее либо банк, в который обратится БКИ, подтвердит вашу правоту, либо вам откажут в исправлении сведений. В последнем случае, если вы уверены, что вы все же правы, можно пожаловаться в Центробанк».

Если в кредитной истории обнаружится информация о кредитах, которых вы не получали, можно также обратиться в банк, выдававший кредит, и потребовать показать вам кредитное досье. Если в документах стоит не ваша подпись, обращайтесь в полицию с заявлением о мошенничестве. Внимательно читайте договор с кредитным брокером, нужно четко понимать, какие обязанности он берет на себя и за что получает деньги. Платить следует только за выполненные услуги.

Мошенничество на рынке страхования было распространено всегда. В советские годы клиенты инсценировали угоны машин, падеж скота, пропажу застрахованных ценностей или предметов искусства. Но в тот период на рынке страхования действовала только одна страховая компания, и отследить тех клиентов, которые хоть единожды попытались компанию обмануть, было несложно. Развитие частного сектора страховых услуг и новые технологии за короткий срок сформировали криминальный бизнес на страховании. Рассмотрим распространенные способы обмана.

Страховой полис – это финансовый документ, оформленный на бланках строгой отчетности. Во всех страховых компаниях следят за их сохранностью. Все полисы имеют уникальные номера и передаются страховым агентам по актам, в которых содержатся номера переданных полисов. Непроданные или поврежденные (испорченные) полисы возвращаются в страховую компанию также по актам. Однако случаи утраты или кражи полисов происходят практически во всех компаниях. При этом агент может стразу не поставить страховую компанию в известность о краже (например, потому что сам ее не сразу обнаружил). С целью выявления пропажи страховые компании обычно один раз в месяц проводят сверку по номерам полисов. При выявлении недостачи страховых полисов по факту утраты начинается проверка, а утраченные номера незамедлительно передаются в Российский союз автостраховщиков (РСА) и публикуются для сведения страхователей на официальном сайте РСА.

Мошенники пользуются тем, что далеко не все потребители имеют представление о том, как должен выглядеть бланк страхового полиса, и выдают вместо полиса некую бумагу с печатью, по которой получить страховое возмещение нельзя. Обычно такие полисы стоят дешевле, чем настоящие.

Но такая экономия приводит к плачевным последствиям. При возникновении страхового случая по такому полису возмещение не выплатят. А если страховая компания сможет доказать, что страхователь знал о поддельности полиса, его могут привлечь к ответственности по ст. 327 Уголовного кодекса РФ за использование заведомо подложного документа, по которой предусмотрено наказание в виде лишения свободы сроком до шести месяцев.

Иногда договоры страхования ОСАГО оформляются при покупке автомобиля до регистрации в ГИБДД, и в этом случае данные о государственном регистрационном номере машины вносятся в полис позже, «от руки». Раньше это разрешалось, но сейчас страховые компании считают любые записи, внесенные после оформления полиса, недопустимыми и признают такие полисы недействительными. Но страховые агенты «забывают» предупредить об этом клиентов. В итоге, когда возникает страховой случай, выясняется, что полис недействителен, и страховая компания отказывает в выплате страховки.

Разновидность такого вида мошенничества – заполнение только одного экземпляра страхового полиса. По правилам страховой полис заполняется в двух экземплярах, один из которых остается у страхователя, а второй передается в страховую компанию. Мошенник отдает заполненный экземпляр полиса страхователю и предлагает расписаться на пустом бланке второго экземпляра, обещая заполнить его позже, чтобы не задерживать клиента. Однако во втором экземпляре агент указывает совсем другие сведения о страхователе или об автомобиле для того, чтобы стоимость страховки была ниже. Разницу между суммой, уплаченной страхователем и суммой, указанной в полисе, переданном в страховую компанию, агент присваивает. Такая разница в данных расценивается как предоставление страхователем страховщику ложных или неполных данных, и полис будет признан недействительным, а выплата по нему производиться не будет.

При выборе страховой компании заранее проверьте историю ее деятельности, репутацию, изучите отзывы клиентов. Если возникла необходимость срочно заключить договор страхования и приходится обращаться в первый попавшийся офис, обязательно попросите предъявить вам лицензию на осуществление страховой деятельности. При этом обратите внимание, на какой именно вид страхования выдана лицензия (имущественное, личное, автострахование и т. д.).

Страхователь должен помнить, что страховой полис является финансовым документом, исправления в нем, даже заверенные подписью или печатью, не допускаются. В том случае, если агент при оформлении полиса допустил ошибку, он должен оформить страхователю новый полис, а испорченный перечеркнуть и сдать в страховую компанию. При оформлении страхового полиса проверьте правильность заполнения всех реквизитов. Если вы приобретаете полис для поездки за рубеж, сравните написание вашей фамилии с данными в заграничном паспорте.

Изучите правила страхования и страховой полис. Информация, которая там указана (о страховых случаях, порядке выплаты страхового возмещения и др.) должна соответствовать тому, что пообещал вам страховой агент. Обратите внимание на основания к отказу от страховой выплаты. Очень часто именно в этот раздел правил вносятся оговорки, которые лишают страхователя права получить страховое возмещение.

Кредитный кооператив – это некоммерческая финансовая организация, созданная для финансовой взаимопомощи. Все члены кооператива платят взносы и получают за это процентный доход. В случае необходимости член кооператива может получить заем под проценты. Как правило, процентная ставка выше, чем в банке. Наиболее распространены две схемы мошенничества, связанные с деятельностью кредитного кооператива. Они похожи и построены на обмане доверия членов кооператива.

Самая простая схема состоит в том, что мошенники объявляют об организации кредитного кооператива, привлекают денежные средства, а затем исчезают с деньгами до того момента, когда надо выплачивать проценты. Вторая схема построена на использовании принципа «финансовой пирамиды»: на первом этапе обязательства по выплате процентного дохода членам кооператива выполняются только за счет притока новых клиентов.

Как только касса кооператива перестанет пополняться за счет новых клиентов, выплата дохода прекращается, и организаторы кооператива исчезают вместе с его кассой.

Отличительным признаком мошеннической организации, замаскированной под кредитный кооператив, будет агрессивная реклама услуг кооператива, существенно более выгодных, чем у других. Прежде чем стать членом кредитного кооператива, ознакомьтесь с его учредительными документами. В соответствии с требованиями законодательства кредитный кооператив должен быть зарегистрирован в форме потребительского кооператива. Поэтому если в уставе сказано, что организация действует в какой-то другой форме, например, ООО или ЗАО, ее деятельность незаконна.

Управляют кредитным кооперативом выборные органы – правление, наблюдательный совет, ревизионная комиссия. Состав этих органов должен быть в открытом доступе. Прежде чем вступить в кооператив, выясните уровень членских вносов и периодичность их внесения, условия приема денежных средств, формы договоров, насколько свободен доступ к отчетности, наличие резервного фонда, правила привлечения денежных средств пайщиков, в каком порядке устанавливается плата за пользование займами.

Кредитный кооператив обязан состоять в саморегулируемой организации (СРО), без этого он не имеет права привлекать средства пайщиков. Поэтому нужно обязательно проверять, входит ли выбранный вами кредитный кооператив в СРО.

Самый распространенный обман на рынке микрофинансирования – маскировка реальной процентной ставки по займу. Заемщику предлагается кредит под 1 % в день. При этом заемщик даже не задумывается о том, что 1 % в день = 365 (!!) процентов годовых. Еще один рекламный прием – указание конкретной суммы платежа: «Вы платите всего 20 рублей в день». И снова заемщик не производит никаких расчетов и не понимает, что при сумме займа в 5000 рублей годовая процентная ставка превысит 100 %.

Часто в договоре займа указываются несоразмерно высокие штрафные санкции за нарушение сроков возврата займа или уплаты процентов. Поскольку большинство клиентов микрофинансовых организаций не читают договор, они не понимают, на какие кабальные условия согласились, пока не приходит время платить штраф.

«Уровень финансовой грамотности клиентов микрофинансовых организаций остается крайне низким. По данным опроса интернет-портала Zaim.com, большая часть заемщиков не умеет определять наиболее выгодную ставку по займу. Более 18 % заемщиков МФО, принявших участие в опросе, ставят свою подпись, не прочитав договор займа. Около 23 % респондентов подписывают договор сразу после прочтения, даже если какие-то моменты остаются для них непонятными».

Также под микрофинансовые организации часто маскируются криминальные структуры, которые обманным путем отбирают у заемщиков квартиры под видом оформления залога по микрозайму. Наиболее распространена мошенническая схема, основанная на невнимательном отношении к содержанию документов, которые подписывает заемщик, чтобы получить деньги. Вместо договора о залоге имущества заемщику дают подписать договор купли-продажи или дарения. В некоторых случаях заемщику открыто предлагают заключить договор дарения или купли-продажи якобы в качестве залога по займу, уверяя, что такой договор будет действовать только на период погашения кредита. Заемщик передает мошенникам свидетельство о регистрации права собственности на квартиру, после чего она переходит в собственность мошенника, заемщика выселяют через суд, а недвижимость выставляют на продажу. При этом доказать факт мошенничества почти невозможно.

Законопослушные микрофинансовые организации входят в реестр МФО, который опубликован на сайте Центрального банка РФ. Поэтому, прежде чем обратиться в МФО, проверьте: включена ли эта организация в реестр. Посмотрите, в каких условиях работает МФО, есть ли у нее офис и стационарный телефон, имеется ли общедоступный сайт организации, как давно она действует на рынке, можно ли получить текст договора займа и ознакомиться с ним до подписания договора.

Если переговоры с заемщиками ведутся только по мобильному телефону, все встречи происходят в метро, на улице или в кафе – это явные признаки незаконного характера бизнеса.

Forex – это международный валютный рынок, участниками которого являются центральные банки государств, коммерческие и инвестиционные банки, брокеры и дилеры. В общественных местах, в СМИ, в Интернете часто можно видеть рекламу высокого заработка на рынке Forex. При этом дилерская компания обещает бесплатное обучение и консультации.

При этом сказочные заработки на Forex могут быть всего лишь приманкой мошенников, цель которых – выманить деньги, на которые человек собирается торговать валютой. После бесплатных семинаров или консультаций, которые проводят, чтобы войти в прямой контакт с потенциальной жертвой, организаторы обучения убеждают открыть у них счет для торговли на Forex. При этом программа для торговли, которую устанавливает клиент, только имитирует торговлю на валютной бирже, на самом деле деньги поступают на счет мошенников. Поэтому клиент в конечном итоге теряет все деньги. Даже если клиент захочет прекратить торговлю, пока у него еще остаются деньги на счете, велика вероятность того, что свои средства он вернуть не сможет.

С 1 октября 2015 года форекс-дилеры в обязательном порядке должны вступить в саморегулируемую организацию (СРО). В обязанности СРО входит создание компенсационного фонда для осуществления выплат непрофессиональным участникам рынка в случае банкротства форекс-дилера. Прежде чем начать торговлю на Forex на настоящие деньги, потренируйтесь на учебной торговой платформе с виртуальными деньгами – многие форекс-дилеры предоставляют такую возможность. Рискуйте суммой, которую не жалко потерять, не используйте для торговли все свои сбережения. Для торговли на Forex предпочтительнее выбирать брокеров со стажем работы хотя бы несколько лет и устоявшейся репутацией на рынке.

Персональными данными считается любая информация, которая прямо или косвенно идентифицирует физическое лицо. Зачастую мошеннические схемы строятся на незаконном использовании чужих персональных данных. Поэтому один из ключевых способов обезопасить себя от посягательств мошенников – это защитить свои персональные данные. Для этого нужно соблюдать ряд несложных правил. Никогда не отдавайте свой паспорт чужим людям, в том числе каким-либо организациям, даже на короткое время. Если требуют предоставить копию паспорта, попросите сразу же поставить на ней подпись сотрудника и штамп организации – это позволит определить происхождение копии в случае ее использования для мошеннических действий.

Никогда не используйте в качестве паролей легко угадываемые слова: свои имя или дату рождения либо имя и дату рождения кого-то из близких людей, номер своего телефона – эти данные несложно узнать, поскольку они фигурируют в анкетах, которые каждый заполняет, так или иначе, при приеме на работу, при оформлении заграничного паспорта, заявки на кредит и т. п.

Требования к сбору, хранению, систематизации, накоплению, извлечению, уточнению, блокированию и уничтожению персональных данных граждан определяет Федеральный закон от 27.07.2006 № 152-ФЗ «О персональных данных».