Билет

№1

Определение

сущности БУУ: предмет и метод.

Бухгалтерский

(управленский) учет является подсистемой

бух учета, включает в себя сбор, регистрацию

и анализ информации с целью предоставления

руководству предприятия для принятия

эффективных управленских решений.

Предметом

БУУ является производственная деятельность

организации в целом и ее отдельных

структурных подразделений. В качестве

объекта выступает как само предприятие,

так и его подразделения (центры

ответственности).

В управленческом учете

выделяют следующие центры ответственности:

центра расходов – расходы; центры

доходов – доходы, прибыль; центры

инвестиций – рентабельность; сервисные

центры – объем и качество услуг основных

подразделений. Важнейшей функцией

бухгалтерского управленческого учета

является калькулирование.

Метод

БУУ – совокупность различных приемов

и способов, посредством которых отражаются

объекты управленческого учета в

информационной системе предприятия.

Методы: 1. методы финансового учета

(счета и двойная запись, инвентаризация

и документация, балансовое обобщение

и отчетность); 2. математические методы

(симплекс-метод из линейной алгебры);

3. метод экономического анализа

(пофакторный анализ, индексный метод,

корреляционный метод); 4. абстрактно-логические

(анализ, сравнение, дедукция, индукция).

Метод БУУ – это системный оперативный

анализ.

2.

Понятие левериджа выражает использование

издержек, величина которых остается

постоянной в данном периоде с целью

получения дополнительной прибыли.

Операционный леверидж проявляется в

случаях, когда у пред-я имеются постоянные

издержки независимо от объема производства

(продаж). В краткосрочном периоде в

отличие от постоянных переменных

издержки могут изменяться под влиянием

корректировок объема производства

(продаж) В долгосрочной перспективе все

издержки имеют переменный характер.

Эффект производственного (операционного)

рычага заключается в том, что изменение

объема производства (продаж) приводит

к пропорционально большему изменению

операционной прибыли (ЕВIT) или убытка

в данном периоде.

В

практических расчетах для определения

силы воздействия пропорционального

рычага на данное предприятие применяют

результат от реализации продукции после

возмещения переменных издержек (VC),

который часто называют маржинальным

доходом (аналоги маржинальная прибыль,

валовая маржа)

МД=ОП-VC

где ОП –объем продажи товаров; VC-

переменные издержки.

МД=FC

+EBIT, где FC- постоянные издержки; EBIT

–операционная прибыль ( прибыль от

продаж – до вычета процентов за кредит

и налога на прибыль) Кмд = МД/ОП, где Кмд-

коэффициент маржинального дохода, доли

единицы.

Желательно,

чтобы маржинальный доход не только

покрывал постоянные издержки, но и

служил источником формирования

оперционной прибыли (EBIT)

4. 1) в; 2) г;

3) г; 4) а; 5) а,г

Билет

№2

1.

Сферой применения позаказного метода

учета являются также мелкосерийные

промышленные предприятия. Серия — это

некоторое количество одинаковых по

конструкции изделий, запускаемых в

производство одновременно или

последовательно. Мелкосерийные

производства организуются для выпуска

продукции, требующейся потребителю в

незначительных количествах.

Сущность

данного метода заключается в следующем:

все прямые затраты (затраты основных

материалов и заработная плата основных

производственных рабочих с начислениями

на нее) учитываются в разрезе установленных

статей калькуляции по отдельным

производственным заказам. Остальные

затраты учитываются по местам их

возникновения и включаются в себестоимость

отдельных заказов в соответствии с

установленной базой (ставкой) распределения.

Объектом учета затрат и объектом

калькулирования при этом методе является

отдельный производственный заказ.

косвенные расходы распределяют между

отдельными заказами предварительно,

пользуясь бюджетными ставками

(предварительными нормативами)

распределения ожидаемых косвенных

расходов.

2.

Запас

финансовой прочности при оценке

финансовой устойчивости компании

позволяет оценить уровень рентабельности

при ухудшении рыночной конъюнктуры.

Запас

финансовой прочности это разность между

фактическим объемом выпуска и объемом

выпуска в точке безубыточности. Чем

выше запас финансовой прочности, тем

больше возможностей для сохранения

обозначенного уровня прибыльности при

уменьшении выручки от реализации.

Формула

расчета запаса финансовой прочности

имеет вид:

Зфин

= (Qp — Qmin) / Qp * 100%

где

Зфин — запас финансовой прочности; Qp —

фактический объем продаж; Qmin — объем

продаж в точке безубыточности.

Как

правило, показатель рассчитывается как

процентное отношение запаса финансовой

прочности к фактическому объему. Эта

величина показывает, на сколько процентов

может снизиться объем продаж, чтобы

предприятию удалось избежать убытка.

4.1)

а; 2) б; 3) г; 4) г; 5) б

Билет

№3

1.

УУ – это установленная организацией

система сбора, регистрации, обобщения

и представления информации и хозяй-й

деят-ти организации и ее структурных

подразделений для осуществлений

планирования, контроля и управления

этой деят-ю. Процесс сбора инф-ии о хоз-й

деят-ти заключается в с определении,

классификации, оценке и измерении хоз-ых

опер-й и других экономически значимых

событий в системе УУ. Под регистрацией

понимают упорядоченное и последовательное

отражений хоз-х опер-й и других экономически

значимых событий в первичных док-ах и

учетных регистрах. Обобщение инф-ии

представляет собой анализ, подготовку

и интерпретацию инф-ии. В процессе

анализа инф-ии определяется состав

инф-ии, представляемой пользователям,

круг пользователей, взаимосвязь различных

показателей деят-ти организации,

зависимость показателей от экономически

значимых событий и ситуаций. Процесс

подготовки и интерпретации предусматривает

представление логически связанной

плановой, учетной и иной информации,

включающей по необходимости аналитические

и прогнозные заключения.

Цель

управленческого учета — обеспечение

менеджеров предприятия информацией,

необходимой для принятия эффективных

управленческих решений. При этом к

управленческому учету предъявляются

требования, отличные от требований

финансового учета.

Внутренняя

среда предприятия заключает в себе тот

потенциал, с помощью которого предприятие

существует, развивается и выживает в

течение определенного промежутка

времени.

К

внутренней среде относят:

·

часть общей среды, которая находится в

рамках предприятия;

·

совокупность «факторов влияния» внутри

предприятия, которые непосредственно

подконтрольны предприятию.

Внешняя

среда помогает поддерживать внутренний

потенциал предприятия на должном уровне.

Предприятие постоянно взаимодействует

с внешней средой, обеспечивая тем самым

себе возможность выживания и дальнейшего

развития.

К

внешней среде бизнеса относят:

·

сферу, в которой предприятие осуществляет

свою деятельность;

·

совокупность «факторов влияния» вне

предприятия, на которые само предприятие

не может влиять непосредственно.

2.

Отношение

запаса финансовой прочности (разности

между фактической выручкой (Вф) и

критической выручкой (Вкр)) к фактической

выручке от реализации (Вф):

Уфпр

= (Вф — Вкр) : Вф = 1 — Вкр : Вф.

Повышение

уровня запаса финансовой прочности в

динамике свидетельствует о снижении

риска неполучения дохода от основной

деятельности.

Рост

запаса финансовой прочности возможен

за счет уменьшения критической выручки

от реализации. Чем больше значение Уфпр,

тем стабильнее положение организации,

тем меньше риск получения убытка в

результате колебаний объема производства

и реализации в зависимости от спроса

на продукцию.

3.

520000

— это постоянные расходы, 280 — это удельные

переменные расходы на единицу

продукции

520000

+ 10000 = 530000 — увеличились постоянные

расходы за счет арендной платы

280*0,95

= 266 — сократились удельные затраты на

5%

530000

+ 430*266 = 644380

4.

1) г; 2) в; 3) в; 4) а; 5) б.

Билет

№4

1.

Центр

ответственности – подразделение

предприятия, где контролируются затраты

ответственным лицом, имеющим право и

возможность принимать решения. Выделяют

типы центров ответственности: Центры

издержек (расходов) выделяются то, что

на управляющих центрами возлагается

ответственность за формирование

издержек, при этом за доходы и прибыль

они ответственности не несут. Центры

доходов выделяются исходя из

противоположного принципа: управляющие

центрами отвечают за формирование

доходов, но не за формирование издержек.

Это не значит, что в таких центрах

отсутствуют какие-либо издержки. Просто

они незначительны и не могут оказать

на оценку деятельности руководителей

таких центров. Центры прибыли несут

ответ-ть за доходы и издержки той части

бизнеса, которая курируется менеджерами

данных центров. По сути, они отвечают

за превышение доходов над расходами,

т. е. за прибылью. Центры формируют

условную прибыль и, добившись достижения

ею заданной величины, оказывают безусловно

положительное влияние на общий финансовый

результат организации. Центры инвестиций.

Их управляющие отвечают за выполнение

инвестиционных проектов, экономию

инвестиционных ресурсов и эффективность

их использования. Управляющие центрами

распоряжаются как текущими издержками,

так и инвестиционными средствами,

принимают самостоятельные инвестиционные

решения. Сервисные центры. Следят за

объемом и качеством услуг основных

подразделений.

2.

Управленческий

анализ —

научная дисциплина, получившая обособление

как сегмент комплексного экономического

анализа бизнеса и бизнес-процессов в

условиях рыночной экономики, обеспечивающая

системное исследование, прогнозирование

результатов деятельности при выборе

стратегии и тактики хозяйствования.

Предмет

управленческого анализа —

управленческие отношения и бизнес-процессы

хозяйственной и коммерческой деятельности

предприятий, организаций, кластерных

объединений. Управленческий анализ

является при этом неотъемлемой функцией

оперативного и стратегического управления

бизнесом, обеспечивающего его

конкурентоспособность и развитие,

обоснования управленческих решений.

Объектом

изучения управленческого

анализа являются экономические системы

предприятий, бизнес-процессы, совокупность

хозяйственных процессов в организации.

При этом сама по себе хозяйственная

деятельность должна быть направлена

на достижение цели (целей) всей организации.

Такой же объект изучения имеют теория

бухгалтерского учета, теория принятия

управленческих решений и некоторые

другие науки. Отличия заключаются в

предмете исследования.

3.

Прибыль

(TR) = Доходы — Расходы (TC)

Доходы

= Цена * Количество (P*Q)

Расходы

(TC) = Общие постоянные затраты (ТFC) + Общие

переменные затраты (ТVC) = Общие постоянные

затраты (ТFC) + Средние переменные затраты

(АVC)*Q

Получаем:

Прибыль

= PQ — (TFC+AVC*Q)

Подставляем

все известные данные:

50

000 = 800Q — (190 000 + 500Q)

800Q

— 500Q — 190 000 = 50 000

300Q

= 50 000 + 190 000

300Q

= 240 000

Q

= 800

Проверка:

продажа 800 ед. принесет 800*800=640 000 руб.

Затраты составят 500*800+190000 = 590 000 руб.

Итого прибыль 640 — 590 = 50 000 руб.

4.

1) г; 2) а; 3) в; 4) б; 5) а.

Билет

№ 5

1.

Метод

учета затрат и калькулирования с/сти —

совокупность способов аналитического

учета затрат на производство по

калькуляционным объектам и приемов

исчисления калькуляционных единиц.

Выбирается предприятием самостоятельно,

т.к. зависит от индивидуальных особенностей

предприятия. Метод должен обеспечивать

возможность группировки затрат по

отдельным объектам учета, текущего

контроля за затратами на производство,

а также возможность реализации важнейшего

принципа УУ — управления

с/стью по отклонениям.

Классификация

методов учета затрат:

1.По

объектам учета затрат:

попроцессный, попередельный и позаказный

методы.

Попроцессный –

добывающая промышленность, энергетика,

перерабатывающие отрасли с простым

технологическим циклом производства

(цемент, асфальт). Характеризуется:

массовый тип производства, непродолжительный

производственный цикл, ограниченная

номенклатура, единая единица измерения

и калькулирования, отсутствие либо

незначительный размер НЗП. Итог: продукция

— и объект учета затрат, и объект

калькулирования.

Попередельный —

отрасли промышленности с серийным и

поточным производством, изделия проходят

последовательно через все этапы

производства (переделы). Объект

калькулирования — продукт

передела. Объект учета затрат — передел.

Передел — часть технологического

процесса, заканчивается получением

готового п/ф, который отправляется в

следующий передел или реализуется на

сторону.

Позаказный —

уникальные изделия, специальные заказы

(тяжелое машиностроение). Сущность: все

прямые затраты (материалы и з/п) учитываются

в разрезе установленных статей калькуляции

по отдельным производственным заказам.,

остальные затраты — по местам их

возникновения, включаются в с/сть

отдельных заказов в соответствии с

установленной базой (ставкой) распределения.

Объект учета затрат и объект

калькулирования —

отдельный производственный заказ. До

момента выполнения заказа все относящиеся

к нему затраты считаются НЗП. Учет

расходов начинается с открытия заказа.

2.По полноте

учитываемых издержек: полная

и неполная (усеченная) с/сть.

Калькулирование

полной с/сти –

с/сть включает все затраты предприятия,

связанные с производством и реализацией

продукции (прямые и косвенные).

Калькулирование

производственной с/сти –

с/сть продукции включает только

производственные затраты (материалы,

З/п с начислениями на нее, Общепроизводственные

накладные расходы).

Калькулирование

с/сти по переменным расходам –

по носителям затрат планируется и

учитывается неполная, ограниченная

с/сть. Она может включать только прямые

затраты, калькулироваться на основе

только производственных расходов, даже

если они косвенные. Различия: при

калькулировании полной с/сти постоянные

ОПР участвуют в расчетах, при калькулировании

по переменным издержкам — исключают.

ОХР также исключаются. Они являются

периодическими и полностью включаются

в с/сть реализованной продукции общей

суммой без подразделения на виды изделий.

В конце отчетного периода они списываются

на уменьшение выручки: Д 90 К 26. Один из

вариантов — система «директ-костинг» —

с/сть учитывается и планируется только

в части переменных затрат (только они

распределяются по носителям затрат) –

прямых и косвенных.

3.По оперативности

учета и контроля затрат: метод

учета фактических и нормативных затрат.

Учет

фактических затрат —

последовательное накопление данных о

фактически произведенных издержках

без отражения в учете данных об их

величине по действующим нормам.

Нормативный

метод —

предварительное определение нормативных

затрат по операциям с выявлением в ходе

производства отклонений от норм.

Фактические затраты = сумма затрат по

нормам и отклонений от них. Оба метода

направлены на выявление и отражение

фактической с/сти, но первый — путем

непосредственного учета затрат, а второй

— через отклонения от норм.

2.

Инвестиционная

деятельность—

это процесс вложения инвестиций (или

инвестирование) и совокупность

практических действий по реализации

инвестиций

-

1.

Средняя норма прибыли на инновации. -

2.

Срок окупаемости. -

3.

Внутренняя норма прибыли. -

4.

Чистая текущая стоимость. -

1. Метод

средней нормы прибыли на инновационные

проекты. Этот

метод базируется на расчете отношения

среднегодовой прибыли после налогообложения

и средней величины инвестиций в проект.

Среднюю норму прибыли следует сопоставить

с нормой прибыли, чтобы решить, принять

или отвергнуть проект. Основным

достоинством данного метода является

простота, доступность информации,

используемой при его применении.

Основные недостатки: он базируется на

бухгалтерском определении дохода, а

не на денежных потоках; не учитывается

время притока и оттока средств; не

принимаются во внимание инфляционные

изменения; прибыль за последний год

реализации проекта оценивается так

же, как и прибыль за первый год. -

2. Метод

срока окупаемости. Период

окупаемости капитала — продолжительность

времени, в течение которого недисконтируемые

прогнозируемые поступления денежных

средств превысят недисконти- рованную

сумму инвестиций. Период окупаемости

инновационного проекта — это число

лет, необходимых для возмещения стартовых

инвестиционных расходов. Он равен

отношению исходных фиксированных

расходов к годовому притоку наличности

за период возмещения. Если рассчитанный

период окупаемости меньше максимально

приемлемого времени, то проект

принимается, если нет — отвергается.

Несмотря

на свою простоту, метод окупаемости

имеет недостатки: растет величина

денежных потоков после срока окупаемости,

следовательно, при помощи данного метода

нельзя измерить рентабельность. Кроме

того, при этом методе не принимаются во

внимание величина и направления

распределения денежных потоков, на

протяжении периода окупаемости

рассматривается только период покрытия

расходов в целом. Данный метод позволяет

дать грубую оценку ликвидности проекта.

3.

Метод внутренней нормы прибыли. Данный

метод относится к группе методов

дисконтирования. Идея дисконтирования

состоит в том, что для фирмы предпочтительнее

получить деньги сегодня, а не завтра,

поскольку, будучи инвестированными в

инновационный проект, они уже завтра

принесут определенный доход. Для

определения стоимости, которую будут

иметь инвестиции через несколько лет,

при использовании сложных процентов

применяют следующую формулу:

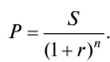

![]()

где

5 — будущая стоимость инвестиций

через п лет;

Р —

первоначальная сумма инвестиций; п —

число лет в расчетном периоде.

Дисконтирование

— расчет сложных процентов «наоборот»,

который производится по формуле

Если

внутренняя норма прибыли больше

необходимой, то проект принимается,

если нет — отвергается.

-

4. Метод

чистой текущей стоимости. Чистая

текущая стоимость — текущая стоимость

денежных потоков за вычетом текущей

стоимости денежных оттоков. Суть метода

состоит в следующем: -

1)

определяется текущая стоимость затрат

(С), т.е. решается вопрос, сколько

инвестиций нужно зарезервировать для

инновационного проекта; -

2)

рассчитывается текущая стоимость

будущих денежных поступлений от проекта

(В), для чего доходы за каждый год

приводятся к текущей дате; -

3)

текущая стоимость затрат сравнивается

с текущей стоимостью доходов; разность

между ними составляет чистую текущую

стоимость (ЧТС):

ЧТС

= В — С.

Если

чистая текущая стоимость больше 0, то

проект принесет больший доход, чем

стоимость капитала. Если чистая текущая

стоимость меньше 0, то при ставке дохода,

равной банковскому проценту, пришлось

бы вложить больше средств в данный

проект для получения будущих доходов,

чем в другие проекты, которые дают такие

же доходы. Следовательно, проект имеет

доходность более низкую, чем стоимость

капитала, и поэтому он невыгодный.

Общее

правило при принятии решения: инновации

следует осуществлять, если ожидаемый

уровень дохода не ниже (или равен)

рыночной ставке процента по ссудам.

Общим показателем эффективности

инноваций является коэффициент

эффективности:

где Е —

коэффициент эффективности инноваций;

Э

— эффект (результат) от реализации

проекта;

3

— затраты, связанные с реализацией

проекта.

Основным

критерием при отборе инновационных

проектов является минимум приведенных

затрат, которые рассчитываются по

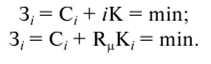

формуле

![]()

где

3, — приведенные затраты;

С,

— издержки производства или себестоимость;

Ец —

норматив эффективности капиталовложений;

К,

— инвестиции по данному варианту.

В

рыночной экономике величина Е

устанавливается предприятием

самостоятельно либо на уровне процентной

ставки, либо как коэффициент нормативной

рентабельности (Л):

Таким

образом, данный анализ позволяет оценить

инновационные проекты с точки зрения

их привлекательности [85].

4.

1) а; 2) б; 3) г; 4) в: 5) а.

Билет

№ 6

1.

Инвестиционный

риск —

это вероятность финансовых потерь

участников реализации инвестиционного

проекта. Риск определяется исходя из

следующего соотношения: ![]()

где R —

рисковое событие;

Р —

вероятность его наступления;

/

— важность последствий в случае

наступления рискового события [85].

Учет

возможных рисков при анализе проекта

и управление ими на следующих фазах

проектного цикла позволяет свести

последствия рисков к приемлемому

минимуму.

Существуют

следующие виды инвестиционных рисков.

-

1.

С точки зрения оценки инвестиционного

климата: экономический, политический,

социальный, экологический, криминальный. -

2.

По факторам риска на различных стадиях

реализации проекта существуют риски,

связанные: с уровнем развития

инфраструктуры инвестиционного и

инновационного рынков; удаленностью

от инженерных сетей, доступностью

подрядчиков; платежеспособностью

заказчика; непредвиденными расходами;

недостатками проектирования. -

3.

По возможности диверсификации выделяют:

деловой риск (связан с функционированием

фирмы — инициатора проекта и зависит

от изменений спроса на ее продукцию);

риск ликвидности (возникает в случае

невозможности реализации какого-либо

актива по рыночной цене); риск непогашенного

долга.

Основная

особенность диверсифицируемых рисков

заключается в том, что они, как правило,

могут быть застрахованы.

К

недиверсифицируемым рискам относят:

-

• рыночный

риск (связан с изменением стоимости

акций предприятия из-за больших колебаний

курсов на фондовом рынке в целом); -

• процентный

риск (риск изменения ставки процента

из- за кредитно-денежной политики

уполномоченных органов государственной

власти).

Недиверсифицируемые

риски, которые часто называют

систематическими, возникают по не

зависящим от предприятия-инвестора

причинам.

2.

Бюджетирование

— это процесс планирования будущей

деятельности предприятия, результаты

которого оформляются системой бюджетов.

Бюджеты составляются как для структурных

подразделений, так и для компании в

целом. Бюджеты подразделений сводятся

в единый бюджет предприятия называемый

основным или головным.

К

числу основных задач бюджетирования

относится следующее:

—

обеспечение текущего планирования;

—

обеспечения координации, кооперации и

коммуникации подразделений предприятия;

—

обоснование затрат предприятия;

—

создание базы для оценки и контроля

планов предприятия;

—

исполнение требований законов и

контрактов.

С

точки зрения последовательности

подготовки документов для составления

основного бюджета выделяют две составных

части бюджетирования, каждая из которых

является законченным этапом планирования:

1.

Подготовка операционного бюджета;

2.

Подготовка финансового бюджета.

Перечень

операционных бюджетов, как правило,

исчерпывается следующим списком:

—

бюджет продаж;

—

бюджет производства;

—

бюджет производственных запасов;

—

бюджет прямых затрат на материалы;

—

бюджет производственных накладных

расходов;

—

бюджет прямых затрат на оплату труда;

—

бюджет коммерческих расходов;

—

бюджет управленческих расходов;

—

прогнозный отчет о прибыли.

К

числу финансовых бюджетов относятся

—

инвестиционный бюджет;

—

бюджет денежных средств;

—

прогнозный баланс.

Процесс

бюджетирования:

1.

Бюджет продаж – операционный бюджет,

содержащий информацию о запланированном

объеме продаж, цене и ожидаемом доходе

от реализации каждого вида продукции.

2.

Одновременно с бюджетом продаж составляют

бюджет коммерческих расходов, так как,

во-первых, бюджет коммерческих расходов

непосредственно связан с бюджетом

продаж; а во-вторых, коммерческие расходы

планируются теми же подразделениями.

3.

Бюджет производства – это производственная

программа, которая определяет

запланированные номенклатуру и объем

производства в бюджетном периоде (в

натуральных показателях).

4.

Одновременно с бюджетом производства

составляют бюджет производственных

запасов. Он должен отражать планируемые

уровни запасов сырья, материалов и

готовой продукции.

5.

Бюджет прямых затрат на материалы –

это количественное выражение планов

относительно прямых затрат компании

на использование и приобретение основных

видов сырья и материалов.

6.

Бюджет прямых затрат на оплату труда –

это количественное выражение планов

относительно затрат компании на оплату

труда основного производственного

персонала.

4.

1) в; 2) б; 3) в; 4) г; 5) а,г.

Билет

№7

1.

Метод,

основанный на записях в бухгалтерских

регистрах.

Анализируются бухгалтерские проводки

по регистрам, в частности по Главной

книге. Каждая из сумм, относящихся на

производственные счета (20,23,25,26,44),

классифицируется как постоянные,

переменные или смешанные затраты.

После

определения типа затрат определяется

их сумма, для этого анализируются другие

документы — наряды на выполнение работ,

счета поставщиков, табели учета

использования рабочего времени и т.д.

Этот метод довольно трудоемкий,

применяется редко, может быть использован

главным образом для отнесения затрат

к различным типам.

Визуальный

метод. Когда

затраты определены как смешанные или

когда у аналитика нет ясности по поводу

их поведения, полезным может быть

составление графика на основе наблюдений.

Полученная рассеянная диаграмма помогает

установить зависимость между затратами

и объемом производства.

Имея

на графике облако точек, можно

приблизительно начертить прямую, которая

отвечает зависимости между затратами

и объемом производства. Точка пересечения

этой линии с осью ординат определяет

величину постоянных затрат.

Метод

высшей и низшей точек, или метод

мини-макси. Этот

метод основан на наблюдении величины

затрат при максимальном и минимальном

объемах производственной деятельности.

Переменные затраты на единицу продукции

определяются как частное от деления

разности затрат в высшей и низшей точках

на разность в объемах производства в

тех же точках.

Метод

наименьших квадратов. Согласно

этому методу прямая затрат строится

таким образом, чтобы сумма квадратов

отклонений расстояний от всех точек до

теоретической линии регрессии была бы

минимальной. Для установления зависимости

между затратами и объемом и определения

суммы затрат используют методы

математической статистики, в частности

метод наименьших квадратов (МНК). Функция

Y = а0 + а1 ∙

х,

отражающая связь между зависимой и

независимой переменными, называется

уравнением регрессии, а0 и а1 —

параметры уравнения.

1.Сущность управленческого учета, его цели, задачи . Основное назначение управленческого учета

закл.в формировании учетной инфо для внутр. использования руководством на всех

уровнях управления организации. Становление и развитие управле. учета связано с

калькуляционным учетом. Калькуляция- это исчисление себестоимости. Поэтому осн.

содержание управ учета составляет учет затрат на производство продукции, работ,

услуг в различных класси-ных признаках( по статьям затрат, по элементам, по

местам возникновения, носителям затрат и т.д) Бухга.управ учет являясь

подсистемой бух учета

основывается на статической и

динамической теории бух учета и охватывает все виды учетной информации, которая

обрабатывается и передается для внутреннего использования в управлении

организации и ее сегментами. Процесс подготовки такой информации включает

выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием

информации, необходимой управленческому персоналу для осуществления функций

управления. Предметом управлен. учета выступает Торгово-закупочная, торгово-

снабженческая и производственная деятельность организации и ее отдельных

структурных подразделений, центров ответственности. Основными объектами БУУ явл расходы, доходы и результаты

деятельности организации и ее центров ответственности. Совокупность этих

приемов и способов называется методом управленческого учета.Цель управ-о учета заключается в

оказании помощи управляющим в принятии эффективных управ-их решений, которые

реализуются в его следующих задачах: 1.

Формирование достоверной и полной информации о внутрихоз процессах и

результатах деятельности и представления этой информации руководству

организации посредством формирования внутренней управленческой отчетности. 2Планирование

и контроль экономич эффективности деятельности организации и ее центрах

ответственности.3Исчисление

фактической себестоимости продукции работ услуг и определение отклонений от

установленных норм в стандартах смет.4Анализ

выявленных отклонений и установление причин их возникновения.5Обеспечение

контроля за наличием, использованием ресурсов организации 6.Формирование

информационной базы для принятия решений7.Выявление резервов повышения

эффективности деятельности организации и ее сегментов.

3.Сравнительная характеристика управленческого, финансового и

налогового учета, их отличия и взаимосвязь.Область сравнения:1Обязательность ведения

Финн учет: Требуется по

законодательствуУпр учет: на усмотрении администрации организации

2Пользователи информации:

Финн учет: Внешние и внутр пользователиУпр

учет: Различные пользователи внутреннего управления

3)Цель учета:

Финн учет: формирование

информации о финансовом положении, финн результатах деятельности организации,

изменениях в финн положении организации, т.е. составление бух финн отчетности,

кот предоставляется внутренним и внешним пользователям.Упр. учет: оказание

помощи управляющим в принятии решений.

1)

Виды систем бух

учета:

Финн учет: система двойной

записиУпр учет: не ограничен двойной записью, может применяться любая другая

система

4)Используемые измерители:

Финн учет: все 3 вида,

преимущество отдается денежному измерителюУпр учет: все 3 вида измерителя

работают на равных

5)Свобода выбора( исконные базовые положения)

Финн учет: обязательные

следования общепринятым принципам бух учетаУпр учет: нет норм и ограничений

6) Базисная структура:

Финн учет: используется равенство

Активы = капитал собственников + обязательстваУпр учет: баз структура различна

в зависимости от цели использования информации

7) Основной объект отчетности:

Финн учет: результат деятельности

организацииУпр учет: структурные подразделения организации центра

ответственности

Частота составления отчетности:

Финн учет: месяц, квартал, годУпр

учет: по мере необходимости, по решению руководства

Сходства финн и упр учета:1)Однократные введения первичного учета

для целей финн и упр учета

2)Ведение производственного

учета3)Система двойной записи 4)Измерители те же самые и т. д.

2. Принципы управленческого учета. Управ.учет представляет собой

вид такого учета, при котором происходит сбор, обработка и предоставление

учетной информации для нужд управления на предприятии. Принципы: 1) принцип

денежного измерения –инфо всегда д. б. выражена в едином ден. измерителе2)

принцип обязательного доку-ния – непрерывное, сплошное, документально

обоснованное и достоверное отражение учитываемых объектов, которые вытекают из

одновременно совершающихся в организации различных операций 3) принцип

двусторонности или двойной записи – заключается по источникам формирования и по

признаку размещения с выполнением равенства в обеих группах бухгалтерского

учета;4) принцип автономности организации –Разделение бухг. счетов организации

и ее владельцев (юридических лиц)5) принцип действующей организации – любая

создаваемая организация д. существовать и быть постоянно действующим

производством;6) принцип учета по стоимости – активы учитываются по цене

приобретения, 7) принцип учетного периода: бух. учет ведется по учетным

периодам- календарные периоды;8) принцип консерватизма (осторожности) – а)

доход признается только когда есть обоснованная уверенность; б) расход

признается, когда есть обоснованная возможность; 9) принцип реализации –

определяет сумму дохода, которая д.б. признана от конкретной продажи в этот

период.10) принцип увязки – указывает на следующее: если какое-либо событие

влияет как на доход, так и на расходы, то воздействие на каждый из них д б

признано в одном учетном периоде. периоде, 11) принцип последовательности –

предприятия м. самостоятельно выбирать метод учета, но с условием соблюдать его

в течение достаточно долгого времени (не менее года), пока не возникнут

достаточно веские причины для его изменения. 12) принцип существенности

–незначительные события могут не приниматься во внимание, но вся важная

информация должна быть раскрыта полностью. 1. Принцип

оперативности предоставления информации – предполагает ослабление

требований к полноте информации в пользу ее оперативности 2. Конфиденциальности

предоставляемой информации – предполагает обособленное ведение управленческой

бухгалтерии 3. Гибкость системы управленческого учета- приспособленность

системы УУ к индивидуальным особенностям организации, совершенствование ее по

мере изменений, происходящих в предпринимательской деятельности организации 4. Прогнозность

системы управленческого учета – направленность системы управленческого учета на

оптимизацию результатов деятельности сегментов бизнеса путем прогнозирования их

будущих доходов и расходов 5. Принцип делегирования ответственности и мотивации

исполнителей – предполагает перераспределение ответственности между

руководителями различных иерархических уровней управления и выбор критериев

оценки деятельности максимально способствующих их мотиваций 6. Принцип

управления по отклонениям – означает что внутренняя отчетность должна содержать

информацию об отклонениях фактических показателей от плановых, что позволяет

установить ответственность за возникшие неблагоприятные отклонения и оперативно

устранить их причины 7. Принцип

контролируемости показателей внутренней отчетности – предполагает раздельное

составление отчетности по показателям, контролируемым и некотролируемым

руководителем сегмента предпринимателькой деятельности 8.Принцип

своевременности представления информации – в ряде случаев принцип полноты и

документальной обоснованности хоз операций может игнорироваться ради

обеспечения своевременности предоставления информации 9.Полезность

предоставляемой информации – предполагает применение тех методик планирования,

учета и анализа, которые обеспечивают получение полезной информации, в связи с

чем, их выбор зависит от решаемых управленческих задач 10. Экономичность

предоставляемой информации – в УУ формируется лишь та информация и та

отчетность которые необходимы для целей управления. Согласно МСФО выгоды

извлекаемые из информации должны превышаеть затраты на ее получение

5. Требования к информации управленческого учета. • оперативной, формируемой по принципу

«чем быстрее, тем лучше;• целевой,

т.е. направленной на решение конкретных задач управления. • адресной, имеющей ориентацию на конкретного потребителя —

менеджера и решаемые им задачи. Адресность должна учитывать уровень служебной

иерархии должностных лиц в аппарате управления организацией;• достаточной. Инфо управл. учета не д

б излишней, но вполне достаточной для принятия соответствующих решений. • экономичной в получении и использовании.

Любая инфо стоит денег и времени на формирование, передачу и потребление,

поэтому данные управ. учета дб ограничены возможностями их использования,

степенью полезности для принятия управ.решений;• гибкой, приспособленной к возможностям изменений в бизнесе.

Рыночную экономику отличает динамизм развития, неопределенность многих

хозяйственных ситуаций, их многовариантность. Соответственно система

управленческого учета в отличие от бухгалтерского не должна быть стабильной,

неизменной в течение многих лет. Наоборот, ее следует подвергать постоянному

обновлению, совершенствованию и развитию по форме, масштабам и содержанию.

4. Особенности организации управленческого учета. Под рациональной

организацией бух упракого учета понимают систему элементов и средств наиболее

оптим. построения учетного процесса с целью получения достоверной, своевременной,

уместной, полезной инфо о деят. орга-ии и ее ЦО, осущ-ия контроля за

эффективностью испо-ния произв.ресурсов и управления произв. деятельностью. При

принятии администрацией организации решения о формировании системы управ.учета

ответственность за организацию управ-о учета возлагается на руководителя

организации.В зависимости от объема учетной работы им м б:1)учреждена служба

управ. учета во главе с ее рук-ем. 2)введены в штат бухг. службы специалисты по

упр-у учету (бухгалтеры-менеджеры, бухгалтеры-аналитики)

Ответственность за ведение

управленческого учета в первом случае возлагается на руководителя службы управ.

учета, а во втором случае на главного бухгалтера организации. Руководитель

организации обязан создать необходимые условия для ведения управленческого

учета обеспечить выполнение всеми структурными подразделениями, службами,

работниками организации, имеющими отношения к управленческому учету требований

руководителя службы управленческого учета или главного бухгалтера по вопросам

оформления и представления для управленческого учета необходимых документов и

сведений. Основными предпосылками организации управленческого учета явл: 1. Изучение

условий и особенностей деятельности организации, ее сегментов 2. Установление

рациональных взаимоотношений ЦО со службы управл. учета или бухгалтерской

службы. 3.Определение характера и объема информации 4. Распределение труда

между работниками службы управленческого учета или бух службы 5. Изучение

нормативных и инструктивных документов по вопросам управленческого учета.

Основными элементами и средствами

организации системы управленческого учета явл:

1)Формы, состав и план

формирования бюджетов организации 2) План документации и документооборота

3)Рабочий план счетов и

корреспонденции, взаимосвязь счетов финн и упр бухгалтерии 4)Регистры бух упр

учета, их формы, состав, порядок записи в них 5)состав и формы внутренней

управленческой отчетности 6)Использование средств механизации и автоматизации

управленческого учета 7)Построение учетного аппарата и определение выполняемых

им функций

Все эти вопросы должны решаться в

процессе разработки учетной политики для целей управленческого учета.

9. Законодательные основы управленческого учета. 1) федеральные стандарты устанавливают:1)

определения и признаки объектов бухгалтерского учета, порядок их классификации,

условия принятия их к бухгалтерскому учету и списания их в бухгалтерском

учете;2) допустимые способы денежного измерения объектов бухгалтерского

учета;3) порядок пересчета стоимости объектов бухгалтерского учета, выраженной

в иностранной валюте, в валюту Российской Федерации для целей бухгалтерского

учета;4) требования к учетной политике, в том числе к определению условий ее

изменения, инвентаризации активов и обязательств, документам бухгалтерского

учета и документообороту в бухгалтерском учете, в том числе виды электронных

подписей, используемых для подписания документов бухгалтерского учета;5) план

счетов бухгалтерского учета и порядок его применения, за исключением плана

счетов бухгалтерского учета для кредитных организаций и порядка его

применения;6) состав, содержание и порядок формирования информации,

раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм

бухгалтерской (финансовой) отчетности, а также состав приложений к

бухгалтерскому балансу и отчету о финансовых результатах и состав приложений к

бухгалтерскому балансу и отчету о целевом использовании средств;7) условия, при

которых бухгалтерская (финансовая) отчетность дает достоверное представление о

финансовом положении экономического субъекта на отчетную дату, финансовом

результате его деятельности и движении денежных средств за отчетный период;8)

состав последней и первой бухгалтерской (финансовой) отчетности при

реорганизации юридического лица, порядок ее составления и денежного измерения

объектов в ней;9) состав последней бухгалтерской (финансовой) отчетности при

ликвидации юридического лица, порядок ее составления и денежного измерения

объектов в ней;10) упрощенные способы ведения бухгалтерского учета, включая

упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого

предпринимательства.; отраслевые

стандарты устанавливают особенности применения федеральных стандартов в

отдельных видах экономической деятельности. 3Рекомендации в области бухгалтерского учета принимаются в целях

правильного применения федеральных и отраслевых стандартов, уменьшения расходов

на организацию бухгалтерского учета, а также распространения передового опыта

организации и ведения бухгалтерского учета, результатов исследований и

разработок в области бухгалтерского учета 4.

Стандарты экономического субъекта предназначены для упорядочения

организации и ведения им бухгалтерского учета.

7. Роль бухгалтера – аналитика в управленческом учете. Бухгалтера,

в функц-е обязанности которого входит и управление организацией, принято

называть бухгалтер-аналитик. Его обя-ст: планирование, орг. построение,

координирование, контроль и стимулирование работы персонала. Рассмотрим процесс

управления как область реализации трех основных функций: постановка задач, организация работы по их решению и оценка

результатов.1:- сбор, анализ и предоставление фактических данных по

характеристикам работы в прошлом и нынешнем периодах; 2— анализ современных сильных и слабых сторон организации и

выявление предполагаемых возможностей и угроз;- 3 определение приоритетов и основных направлений действий на

целевой период; — финансовый анализ завершенных целей и планов всех управляющих

!!1:- точное и своевременное

измерение промежуточных характеристик работы по решению поставленных задач; 2— предоставление управляющим данных и

рекомендации, необходимые для выработки управленческих решений;3— оптимизация использования рабочего

времени управляющих и оказание им помощи при промежуточных обзорах хода дел.!!!1— разработку индивидуализированных

средств обратной связи, отвечающих конкретным требованиям каждого отдельного

управляющего2;- оказание помощи

управляющим опытом бухгалтера-аналитика в постоянном поддержании контроля над

их задачами и планами;- 3 предоставление

управляющим конкретных рекомендаций и предложений по содержанию и

направленности корректирующих действий при отклонении результатов от требуемых

характеристик работы.

Бухгалтер-аналитик –управляющий,

рассматривает свои отношения с другими управляющими как отношения

благожелательного советника, помогающего им достичь лучших результатов, а не

только как проверяющего контролера. Он признает всю важность контроля, но не

переоценивает его значение. Действия его ориентированы на будущее, а не на

прошлое. Другим качеством успешно действующего бухгалтера-аналитика является

то, что он видит интересы других подразделений, а не только интересы своего

отдела. Квалифицированный бухгалтер-аналитик предпринимает целенаправленные

действия для возможно белее частых контактов с работникам.Бухгалтер-аналитик в

своей работе должен в большей степени осуществлять мотивацию, нежели контроль

действий подчиненных ему лиц. Бухгалтер-аналитик д делать все от него

зависящее, как в своих подходах, так и в советах и рекомендациях другим

управляющим, чтобы мотивация никогда не страдала во имя излишнего и

неэффективного контроля.

11.Классификация затрат для

целей формирования себестоимости в управленческом учете. 1.входящие и истёкшие затраты.Входящие— это те ресурсы, которые были

приобретены и имеются в наличии и как ожидается должны принести доходы в

будущем, в балансе это А (МПЗ, незавершенное производство). Если эти ресурсы в

течение отчётного периода были израсходованы для получения доходов и потеряли

способность приносить доход в дальнейшем, то они переходят в разряд истёкших. 2.Прямые и косвенные затраты:

прямые связаны с конкретным видами

ПРУ и могут быть прямо включены в их себестоимость, косвенные носят общий характер для нескольких видов ПРУ и в момент

совершения их нельзя или экономически нецелесообразно отнести на конкретный вид

ПРУ.

Косвенные затраты распределяются между видами

пропорционально выбранной базе.(25 и 26 сч)-производственные накладные25

расходы или фабрично-накладные 26Особенность косвенных затрат — неизменность в

пределах масштабной базы. изменить их можно принятием управленческих решений. 3.Основные и накладные.Основные затраты — затраты

непосредственно связанные с производством ПРУ (сырьё, зп, отчисления соц.).К накладным относятся затраты

непосредственно не связанные с производством продукции. Они подразделяются на

накладные — общепроизводственные и на накладные — общехозяйственные.4. Производственные и внепроизводственные затраты.Производственные – это

материализованные затраты, поэтому их можно инвентаризовать. Они овеществлены в

запасах материалов в НЗП и в остатке ГП на складе организации (запасоёмкие).

Затраты ты их формирование являются входящими и считаются А организации,

которые в будущем принесут выгоду.Внепроизводственные

затраты (периодические, затраты отчётного периода) – это издержки, которые

нельзя проинвенторизовать. Эти затраты называются затратами определённого

периода, т к их размер зависит не от объёма производства, а от длительности

периода. 5. Одноэлементные и

комплексные:Одноэлементные-это

однородные затраты на производство (зп, амортизация, материалы)Комплексный–это несколько экономических

элементов (общепроизводственные, общехозяйственные)6.Текущие и единовременныеТекущие

возникают всё время у организации в течение её деятельности ( материалы,

электроэнергия, зп)Единовременные –

связанные с освоением нового производства (однократно на 97 счёте)

6. Экономические и исторические предпосылки появления управленческого

учета. история учета насчитывает около шести тысяч лет, так как свое начало

учет берет с того момента, когда человек научился считать. Существование и

развитие человеческого общества немыслимо без материального производства.

Обществу было небезразлично, что и сколько производится и во сколько это

обходится, поэтому для отражения хозяй. процессов и их результатов необходим

был учет. Т О, учет возникает как исторически объективная необходимость. Его

начало было обусловлено потребностями хозяйства, а потребности учета

стимулировали развитие человеческой цивилизации, ведь функционирование учета

возможно лишь при наличии письменности и элементарной арифметики. В это время

учет был простым практическим действием, т.е. происходила целенаправленная

регистрация фактов хоз. жизни. Хар-ной чертой этого отрезка истории является

эволюция бухг. учета, возникновение его теории и постоянное совев-ие

практической деят-ти. Можно также считать, что учет возник 500 лет тому назад,

когда вышла книга Луки Пачоли, в которой дается описательное осмысление учета;

и, наконец, можно считать, что учет возник 100 лет тому назад, когда появились

первые теор. исследования.Итак, 6000 лет тому назад учет возник как

практическая деятельность, как счетоводство; 500 лет тому назад — как предмет

литературного обсуждения, как часть литературного языка; 100 лет он существует

как самостоятельная наука — счетоведение, как средство понимания учета, как

язык счетоводства . Различие между счетоводством, практической бухгалтерской деятельностью

и счетоведением, теоретической научной разработкой бухгалтерских категорий,

провел русский ученый Е.Е. Сивере. Позже это различие обосновал Е. Теребуха.

Возник и распр. письменности и математики создало необх. предпосылки для

возникновения учета, а его распространение приводит к выделению специальной

профессии — счетных работников. В Египте и Месопотамии возникают специальные

школы для подготовки счетных работников. Американский исследователь истории

учета Виллард Стоун считал, что методика подготовки бухгалтеров в Месопотамии

существенно отличалась от египетской. В Месопотамии подготовкой ведали

храмовые жрецы, в Египте — чиновники финансового ведомства. В те и другие школы

принимались способные дети независимо от их происхождения. В Вавилоне в школы

принимались и девочки. Месопотамия может считаться первым местом, где появились

женщины бухгалтеры. Слово «бухгалтер» (книгодержатель) возникло в конце

средневековья. В 1498 г. император Священной Римской империи Максимилиан I

назначил первого бухгалтера Христофора Штехера. С этого момента название этой

науки и профессии связывается с основным видом учетного регистра — книгой.

Купцы, или специально нанятые бухгалтеры, вели на протяжении нескольких веков

учет специальных книгах. Кроме того, счетные работники заполняли специальные

документы, которые сейчас называются первичными документами, учетными

регистрами и отчетами.

13.Классификация затрат для осуществления функций контроля за

производственной деятельностью.: регулируемые и нерегулируемые; эффективные

и неэффективные; в пределах норм и отклонений от норм; контролируемые и

неконтролируемые. Регулируемые

-зарегистрированные по цо, величина которых зависит от степени влияния на них

менеджера. Критериями отдельных категорий затрат является временной период

возникновения и сегменты деятельности предприятия. Полностью регулируемые

затраты возникают в процессе производства и в сфере сбытовой деят.-материальные

и трудовые затраты.Частично регулируемые затраты либо возникают, либо

отсутствуют в ходе выполнения научно-исследовательских и опытно-конструкторских

работ, в ходе маркетинга продукции и исполнения услуг по обслуживанию клиента.

Кроме того, они могут быть вызваны нестандартными технологическими операциями,

носить вероятностный характер, иметь длительный период формирования.Слабо регулируемые, или установленные,

затраты возникают во всех сферах внутренней деятельности предприятия, так как

функциями управления установлена обязательность исполнения планирования,

диспетчирования. Эффективные —

затраты, в результате которых получают доходы от реализации тех видов

продукции, на выпуск которых были произведены эти затраты. Неэффективные -расходы непроизводительного характера, в результате

которых не будут получены доходы, поскольку не будет произведен продукт. К ним

относят потери от брака, простоев, недостачи незавершенного производства и

материальных ценностей.Деление затрат на расходы в пределах норм (сметы) и отклонений от норм применяют в текущем

учете для определения эффективности работы подразделений путем оценки

соответствия фактических затрат нормативным (плановым) или фактической

себестоимости ее нормативному (плановому) уровню. К контролируемым относят затраты, поддающиеся проверке со стороны

субъектов управления. Особо важно выделение контролируемых затрат на

предприятиях с многоцеховой организационной структурой. Неконтролируемые затраты — это расходы, не зависящие от

деятельности субъектов управления (например, переоценка основных фондов,

повлекшая за собой увеличение сумм амортизационных отчислений, изменения цен на

топливно-энергетические ресурсы и др.).

8. Понятие центров ответственности, их виды. Значение сегментарного

учета в системе управленческого учетаВ целях достижения максимального

эффекта управление деятельностью должно осуществляться не только по организации

в целом, то и более детально по ЦО —

это сегмент деятельности , орг. подразделение, во главе которого стоит

менеджер, управляющий, контролирующий показатели определенные для данного

подразделения руководством организации. С позиции управления деятельностью

деление организации на ЦО позволяют:1) использовать специфические методы

управления с учетом особенностей деятельности каждого подразделения.2) увязать

управление деятельностью с организационной структурой экономического субъекта3)

децентрализовать управление, осуществляя его на всех уровнях4)установить

ответственных за возникновение затрат, выручки, прибыли.Деление организации на

центры ответственности взаимосвязано с организационной структурой

экономического субъекта. При формировании организационной структуры для каждого

ЦО д б определены:1)область полномочий и ответственности каждого

менеджера2)показатели для измерения объема деятельности( подконтрольные

показатели и круг самостоятельно решаемых вопросов)3) степень самостоятельности

в принятии управленческих решений 4)границы, за пределами которых центр

ответственности должен передавать информацию вышестоящему центру либо

предоставлять ее для коллегиального принятия управленческих решений.Сегменты

деятельности могут обладать юр. сам-ью (дочерние, зависимые организации

входящие в состав холдинга) или входить в состав организации на правах

структурных подразделений. виды1)Центр затрат – это сегмент орг.,

руководитель которого несет ответ-ость за произ. подразделением затраты. Цель

Центра затрат – это рациональное использование ресурсов, их экономия..2)Центр доходов(Центр выручки, Центр

продаж)- это подразделение организации , руководитель которого отвечает за

получение доходов, выручки. Цель

Центра ответственности- привлечение макс. доходов(выручки).3)Центр прибыли – это подразделение, руководителю которого

подконтрольны одновременно затраты, доходы и фин. Рез-ы, т.е. он принимает

решение как по количеству потребленных ресурсов, размеру ожидаемой выручки и

формированию финн результата.Цель – экономия затрат, привлечение максимума

выручки, ну а в результате максимизация прибыли.4)Центр инвестиций – подразделение, руководитель которого отвечает

за контролируемые им затраты, доходы, финансовые результаты производственной

деятельности, а также за затраты и результаты инвестиционного процесса,

эффективность исп-ия кап.вложений. Цель – макс.прибыли, эффективное осущ.

капитальных вложений.

Организация упра учета по Ц О

предполагает 1)Разработку соответствующих бюджетов, определяющих перспективы

деятельности Центров ответственности.2Организацию учета затрат, доходов, финн

результатов деятельности.3Организацию контроля планируемых и происходящих

фактов хозяйственной жизни Центров ответственности.4)Формирование внутренней

отчетности в разрезе Центров ответственности в соответствии с установленной

системой подконтрольных показателей.5) анализ результатов деятельности Центров

ответственности и определение их влиянии на результаты деятельности организации

в целом.Выбор объектов управленческого учета по центрам ответственности

определяется видами центров ответственности.

10.Сущность и содержание понятий расхода, затрат, издержек,

себестоимости . Различие между ними.

Затраты – это стоимостное выражение, испо-ных в хоз деят.орг. за отчетный

период материальных, трудовых, финансовых и иных ресурсов.Расходы – это часть затрат, понесенных организацией для получения дохода. Под расходом понимается уменьшение эк.выгод

в результате выбытия активов, ден средств и/или возникновения обязательств

приводящие к уменьшению капитала организации за исключением уменьшения вкладов

по решению участников , собственников имущества.Для целей формирования финн

результата от обычных видов деятельности определяется себестоимость продукции,

которая формируется на основе расходов по обычным видам деят.Себестоимость продукции представляет

собой стоимостную оценку использованных в процессе производства и продаж

средств и предметов труда, трудовых, природных ресурсов и т.д. То есть она

показывает во что обходится организации производство и сбыт продукции.

По характеру связи с объемами

производства, объемами продаж продукции, то есть в зависимости от деловой

активности организации затраты подразделяются

12) Классификация затрат для целей управления.Для принятия

управленческих решений затраты разделяются на:переменные, полупеременные и

постоянные; принимаемые и не принимаемые в расчет; явные и альтернативные;

безвозвратные; инкрементные и маргинальные. К переменным относят затраты, размер которых изменяется

пропорционально изменению объема производства продукции (сырье и основные

материалы, заработная плата производственных рабочих, покупные изделия и

полуфабрикаты, топливо и энергия на технологические нужды и др.). Помимо прямых

материальных и трудовых затрат переменными являются некоторые виды косвенных

материальных и трудовых затрат (вспомогательные материалы, затраты на

инструменты, почасовая оплата оператора на компьютерах и

др.).Условно-переменные (полупеременные)

затраты зависят от объема производства, но эта зависимость не является

прямо пропорциональной.Часть этих затрат изменяется вместе с изменением объема

производства, а часть остается неизменной. К полупеременным расходам ( плату за

телефон, состоящую из постоянной абонентской платы (постоянная часть) и оплаты

междугородних и международных телефонных разговоров (переменная часть)). Из

калькуляционных статей к переменным расходам относят общепроизводствен, ные

расходы, расходы на продажу и некоторые другие, в составе которых некоторые

затраты являются переменными по отношению к объему производства, а другие

постоянными.Размер постоянных затрат

(амортизационные отчисления по зданиям и сооружениям, заработная плата

управленческого персонала, арендные платежи и др.) почти не зависит от

изменения объема производства продукции. Из калькуляционных статей в качестве

постоянных расходов принимаются общехоз. расходы.В расчете на единицу продукции

постоянные расходы изменяются вместе с изменением объема производства. При этом

возникает обратная пропорциональная зависимость.Принимаемые в расчет (релевантные) затраты — это затраты,

имеющие отношение к принимаемому решению; не принимаемые в расчет затраты

(нерелевантные) не имеют отношения к принимаемому решению.Явные затраты организация осуществляет в процессе производства и

продажи продукции (работ, услуг); альтернативные

(вмененные) затраты возникают в условиях ограниченных ресурсов при выборе

альтернативных вариантов. Они означают упущенную выгоду возникающую при

ограниченных ресурсах.Безвозвратными (затратами

истекшего периода) называются затраты, которые уже возникли в результате ранее

принятого решения. На сумму понесенных затрат уже не могут повлиять никакие

альтернативы. К данным затратам относят остаточную стоимость аморт.имущества.

При любом варианте использования этого имущества остаточную стоимость списывают

либо на затраты по производству продукции (в виде амортизационных отчислений),

либо на операционные расходы (при продаже и списанию имущества). К

безвозвратным затратам относят также стоимость ранее закупленных материальных

ресурсов, которые по ряду обстоятельств невозможно использовать (так называемые

неликвиды) и др.Инкрементные (приростные,

или дифференциальные) затраты являются дополнительными и возникают при

производстве дополнительной продукции или продаже дополнительных товаров.Маргинальные (предельные) затраты — это

дополнительные затраты на единицу продукции (а не на весь выпуск)

14. Классификация затрат по элементам 1.материальные затраты (за вычетом стоимости возвратных отходов)

отражается стоимость:приобретаемых сырья и материалов, непосредственно входящих

в состав продукции; покупных материалов,

используемых в процессе производства продукции (работ, услуг) для обеспечения

нормального технологического процесса и упаковки продукции; покупных комплектующих изделий и полуфабрикатов;

приобретенных со стороны всех видов топлива, расходуемых технологические

цели; всех видов энергии {тепловой,

сжатого воздуха, холода, электрической).

2. затраты на оплату труда—

отражаются затраты на оплату труда

персонала предприятия за фактически выполненную работу с учетом сдельных

расценок, тарифных ставок, должностных окладов. Здесь учитываются также премии

рабочим и служащим за результаты их работы, выплаты компенсирующего характера и

др. 3 отчисления на социальные нужды отражаются

обязательные отчисления по установленным

законодательством нормам органам государственного страхования (5,4%), в

пенсионный фонд (28%), на обязательное медицинское страхование (3,6 %), в фонд

занятости (2% от фонда оплаты труда). 4

амортизация основных фондов отражается сумма амортизационных

отчислений на полное восстановление основных производственных фондов

предприятия.; 5 прочие затраты

относятся налоги, сборы, отчисления в специальные внебюджетные фонды, платежи

за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному

страхованию имущества, платежи по кредитам, оплата услуг связи, вычислительных

центров, плата за аренду, расходы на рекламу и др.—.

Возвратные отходы — это остатки

сырья, материалов, полуфабрикатов и других видов материальных ресурсов, которые

образуются в процессе производства продукции и которые частично или полностью

утратили свои потребительские свойства «исходного ресурса».

15. Классификация затрат по статьям калькукляции. Статья затрат —

совокупность затрат, отражающая их однородное целевое использование. Согласно

п.8 Положения по бухгалтерскому учету «Расходы организации» «для

целей управления в бухгалтерском учете организуется учет расходов по статьям

затрат. Перечень статей затрат устанавливается организацией

самостоятельно» .Перечень статей затрат и их состав определяются

отраслевыми методическими рекомендациями по вопросам планирования, учета и

калькулирования себестоимости с учетом характера и структуры производства,

которые были разработаны на основе типовых рекомендаций в условиях плановой

экономики и носят рекомендательный характер. т.д.1. Сырье и материалы;2.

Возвратные отходы (вычитаются);

3. Покупные изделия,

полуфабрикаты и услуги производственного характера сторонних организаций и

предприятий;

4. Топливо и энергия на

технологические цели;5. Заработная плата производственных рабочих;6. Отчисления

на социальные нужды;7. Расходы на подготовку и освоение производства;8. Потери

от брака;9. Общепроизводственные расходы;10. Прочие производственные расходы.11.

Общехозяйственные расходы; 12. Коммерческие расходы.

Первые 10 статей образуют так

называемую производственную себестоимость. Сумма всех 12 статей представляет

собой полную себестоимость производства и реализации (продажи)

16. Состав затрат, относимых на себестоимость продукции.

Себестоимость продукции – это совокупность затрат предприятия в денежной форме

на производство и реализацию продукции.В себестоимости продукции находят

отражение все произведённые организацией затраты в виде расхода сырьевых, материальных,

топливно-энергетических ресурсов, амортизации основных фондов, оплаты труда.

Себестоимость включает прямые материальные и трудовые затраты, а также

накладные расходы на управление и обслуживание производства.Перечень этих

элементов и статей представляет собой

состав себестоимости продукции. Материальные

затраты –сырьё и основные материалы, полуфабрикаты собственного

производства, возвратные отходы (вычитаются), вспомогательные материалы,

топливо и энергия на технологические цели. По

статье «Топливо и энергия на технологические цели» отражаются затраты на

все виды непосредственно расходуемых в производстве топлива. Затраты на топливо

и энергию определяются исходя из норм их расхода на единицу продукции. Затраты

на покупную энергию состоят из расходов на её оплату по установленным тарифам,

а также трансформацию и передачу до подстанций. Затраты на энергию,

вырабатываемую энергетическим цехом, включают в себестоимость продукции по

цеховой себестоимости энергии.Стоимость топлива и энергии на отопление и

освещение производственных помещений и различные хозяйственные нужды относятся

на цеховые и общезаводские расходы.Расходы

на оплату труда включают основную и доп. ЗП производственных рабочих По

статье «Отчисления на социальные нужды» отражаются

отчисления органам государственного социального страхования, Пенсионного фонда

и медицинского страхования от затрат на оплату труда, включаемых в

себестоимость продукции (кроме тех видов оплаты, на которые страховые взносы не

начисляются). Расходы на обслуживание

производства и управление включают расходы на эксплуатацию производственных

машин и оборудования, общецеховые и общехозяйственные расходы. Расходы на

эксплуатацию производственных машин и оборудования по своему назначению

являются основными. Размер и состав этих расходов планируется по цехам, производствам и

статьям: амортизация оборудования и транспортных средств. эксплуатация

оборудования, текущий ремонт оборудования и транспортных средств,

внутризаводское перемещение грузов, прочие расходы. Общецеховыми называются расходы, связанные с обслуживанием основных

и вспомогательных цехов и управлением ими. По своему назначению это косвенные

расходы, которые подлежат распределению между отдельными видами продукции.

Номенклатура статей общецеховых расходов: содержание аппарата управления цехом,

содержание прочего персонала цеха, амортизация зданий, сооружений и инвентаря в

масштабах цеха, содержание и текущий ремонт зданий, сооружений и инвентаря в

масштабах цеха, испытания, опыты и исследования, рационализация и

изобретательство, охрана труда, прочие расходы. Общехозяйственные расходы связаны с обслуживанием производства и

управления им в масштабе всего предприятия. К ним относятся адми-управ расходы;

содержание общехозяйственного персонала, не связанного с производственным

процессом; амортизационные отчисления и расходы на ремонт основных средств

управленческого и общехозяйственного назначения; расходы по оплате информационных,

аудиторских, консультационных услуг и др. Производственные потери представляют

собой непроизводительные затраты материальных и трудовых ресурсов. К ним

относятся потери от брака и простоев.

17.Зависимость величины затрат от объема производства. Постоянные,

пропорциональные, прогрессирующие и дегрессирующие расходы. Значение коэффициента реагирования

затрат. Постоя́нные затра́ты —

элемент модели точки безубыточности, представляющий собой затраты, которые не

зависят от величины объёма выпуска, противопоставляемые переменным затратам, с

которыми в сумме составляют общие затраты. Увеличение объёмов производства

приводит к уменьшению постоянных расходов, приходящихся на единицу продукции,

что повышает прибыль с единицы продукции за счёт положительного эффекта

масштаба. Пропорциональные затраты(К=1).

изменяются прямо пропорционально объему

производства. Если общая кривая затрат носит линейный характер,

пропорциональным затратам соответствуют предельные затраты(относят затраты на

сырье, основные материалы, полуфабрикаты, заработную плату основных

производственных рабочих при сдельной оплате труда, преобладающую часть затрат

топлива и энергии на технологические цели, расходы на тару и упаковку изделий.

Они изменяются прямо пропорционально увеличению или уменьшению количества

изготовленной (реализованной) продукции.) Прогрессирующими(К

> 1)., т.е. возрастающими

быстрее, чем объем производства. Дегрессирующие

затраты (0 < К < 1)увеличиваются в абсолютной величине медленнее, чем

объем производства. К ним, например, относятся расходы на текущий ремонт

производственного оборудования, ценных инструментов и транспортных средств,

стоимость смазочных, обтирочных материалов, эмульсии для охлаждения и прочих

вспомогательных материалов, необходимых для ухода за оборудованием и

содержанием его в рабочем состоянии; затраты топлива, электроэнергии. Для

описания степени реагирования переменных затрат на объем производства

используют показатель – коэффициент

реагирования затрат (К), введенный

немецким ученым К. Меллеровичем. Он характеризует соотношение между темпами

изменения затрат и темпами роста деловой активности предприятия и

рассчитывается по формуле:К = Y/ X,где Y

– темпы роста затрат, %; Х – темпы

роста деловой активности (объема производства, услуг, товарооборота), %.

18. Практическое значение метода высшей и низшей точек.Любые

издержки в общем их виде могут быть представлены формулой: Zсовокупные(смешанные) = Zпостоянные+ z*qгде z— переменные затраты на единицу продукцию.Для целей управления ,

а именно оценки эффективности деятельности организации , анализа

безубыточности, гибкого финансового планирования необходимо разделить смешанные

затраты на их постоянную и переменную часть. Этого можно достичь при помощи

метода высшей и низшей точек, цель которого состоит в том, чтобы

спрогнозировать поведение издержек при изменении деловой активности организации.Последовательность

применения данной методики( высшей и низшей точек):

1)

из некоторой совокупности информации о смешанных

затратах и соответствующих им объемов производства представленных в динамике

необходимо выбрать максимальное и минимальное значения.

Например: min сентябрь : q = 1000 Z смеш=280000 Max декабрь

: 1800 400000

2)

Находим отклонения по затратам и объемам производства

между максимальным и минимальным значениями.

Дельта Z смеш = Z

смеш max — Z смеш min= 400000-280000=120000 .Дельта q = 1800-1000=800

3)Находим ставку переменных

затрат в расчете на единицу продукции. z= Дельта Zc/

дельта q=

120000|800=150

4)находим совокупные и переменные

затраты в максимальной и минимальной точках.

Zперем max= z*qmax=150*1800=

270000 Zперем min= z*qmin=150*1000=

150000

5)находим сумму постоянных затрат

.

Z пост max= Z смеш max

— Z пер max=400000-270000=130000 Z пост min=

Z смеш min — Z пер min=280000-150000=130000 Zсмеш = 130000+150*q — прогнозирование!!!!!

20. Простой метод учета затрат-применяется в простых

однопередельных производствах, отличительными особенностями которых являются

отсутствие незавершенного производства, промежуточного продукта полуфабриката,

небольшая однородная номенклатура продукции, получаемой в результате краткого

единовременного технологического процесса.

В сельском хозяйстве данный способ применяется как правило во

вспомогательных производствах, электро-водо-теплоснабжении и т.д. При этом

способе затраты относятся прямо на

себестоимость отдельных видов продукции, работ, услуг. Если в процессе

управления деятельностью возникают косвенные расходы, то они включаются в

себестоимость продукции посредством распределения. При данном методе

фактическая себестоимость всего объема выпущенной продукции определяется суммированием

затрат, а единица продукции путем деления общей суммы затрат на количество

выпущенной продукции, объем работ, услуг.

19. Понятие метода учета затрат. Классификация методов учета затрат.

Метод учета затрат на производство представляет собой совокупность приемов

и способов наблюдения за производственными затратами, обеспечивающие

достоверные и всесторонние их отражения по объектам учета и позволяющих

получать объективные обобщенные показатели. Выбор методов производственного

учета осуществляется организацией в учетной политике с учетом особенностей

хозяйственной деятельности отраслевой специфики. На это оказывает влияние

размеры производства, предприятия. Методология различных приемов и способов

учета затрат позволяет произвести их классификацию в 2х вариантах:1.В разрезе объектов учета затрат( при

традиционной системе учета фактических затрат 2.В разрезе целей контроля за их уровнем прогнозирования и

регулирования.1.Простой метод учета

затрат – применяется в простых однопередельных производствах, отличительными

особенностями которых являются отсутствие незавершенного производства,

промежуточного продукта полуфабриката, небольшая однородная номенклатура

продукции,.2.Позаказный метод учета

затрат –применяется в производствах, где продукция носит характер отдельных

заказовС кредита 20го счета в дебет счета 43!3.Попередельный метод учета затрат применяется при производстве

массовой продукции , получаемой путем последовательной переработки сырья и

материалов в полуфабрикаты, а из них в готовый продукт. При бесполуфабрикатном варианте попередельного метода учет движения

полуфабрикатов организуется оперативно. Никакие записи на счетах бухгалтерского