![Билеты к экзамену по бухгалтерскому учету [07.04.09]](https://studrb.ru/files/works_screen/39/78.png)

Тема: Билеты к экзамену по бухгалтерскому учету

Раздел: Бесплатные рефераты по бухгалтерскому учету

Тип: Шпаргалка | Размер: 126.23K | Скачано: 813 | Добавлен 07.04.09 в 14:59 | Рейтинг: +33 | Еще Шпаргалки

Билеты к экзамену по бухгалтерскому учету:

БИЛЕТ №1

Бухгалтерский учет в информационной системе управления экономикой организации

БИЛЕТ №2

Сущность, содержание и основные задачи бухгалтерского учета

БИЛЕТ №3

Основные принципы бухгалтерского учета (требования и допущения).

БИЛЕТ №4

Финансовый управленческий учет.

БИЛЕТ №5

Система нормативного регулирования бухгалтерского учета в России.

БИЛЕТ №6

Программа реформирования бухучета в соответствии с МСФО.

БИЛЕТ №8

Учетная политика организации. Порядок составления и утверждения.

БИЛЕТ №9

Предмет бухучета и его важнейшие объекты

БИЛЕТ №10

Метод бухучета и его основные элементы

БИЛЕТ №11

Документация и инвентаризация как элементы метода бухучета.

БИЛЕТ №12

Балансовый метод отражения информации. Обобщение ресурсов организации (активов) и обязательств организации (пассивов) в бухгалтерском балансе.

БИЛЕТ №13

Понятие о счетах бухучета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухучета.

БИЛЕТ №14

План счетов бухучета. Рабочий план счетов и его назначение.

БИЛЕТ №15

Синтетический и аналитический учет на счетах. Понятие субсчетов. Взаимосвязь счетов и баланса.

БИЛЕТ №16

Принципы классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре.

БИЛЕТ №17

Учет денежной наличности в кассе. Учет денежных документов и переводов в пути.

БИЛЕТ №18

Учет подотчетных сумм

БИЛЕТ №19

Учет денежных средств на расчетных, валютных и специальных счетах.

БИЛЕТ №20

Учет дебиторской и кредиторской задолженности. Система счетов учета расчетов с дебиторами и кредиторами.

Ответы к экзамену по бухгалтерскому учету:

БИЛЕТ №1

БУХГАЛТЕРСКИЙ УЧЕТ В ИНФОРМАЦИОННОЙ СИСТЕМЕ УПРАВЛЕНИЯ ЭКОНОМИКОЙ ОРГАНИЗАЦИИ

Бухучет – упорядоченная система сбора и регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях организации путем сплошного непрерывного и документального учета. Бухучет обязаны вести все юридические лица находящ. на территории РФ, а также филиалы и представительства иностранных организаций.

Данные бухгалтерского учета описывают непрерывно меняющиеся ситуации, в которых находится предприятие. И.каждый из участников. по мере возможностей анализируя причины возникшей ситуации, старается принять управленческое решение, которое приведет к разрешению кризисной ситуации.

Каждое управленческое решение должно предусматривать сохранение устойчивости предприятия, его хозяйственного механизма. Особенность бухгалтерской информации заключается в том, что на ее основе решения принимаются как администрацией, так и самим бухгалтером. Бухучет в организации может вестись 1 главным бухгалтером, руководителем и глбухом в одном лице, может вестись во главе бухгалтерии., а также сторонней специализированной организацией (аудиторские и консалтинговые фирмы).

БИЛЕТ №2

Сущность, содержание и основные задачи бухгалтерского учета

Бухучет – упорядоченная система сбора и регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях организации путем сплошного нерперывного и документального учета. Бухучет обязаны вести все юридические лица находящ. на териитории РФ, а также филиалы и представительства иностранных организаций.

Бухучет в отличие от других видов учета:

- является документально обоснованным

- непрерывен во времени и сплошной по охвату всех изменений

- применяют особые, только ему присущие способы обработки данных (баланс, двойная запись, бухсчета).

Основные задачи:

1. Формирование полной и достоверной информации, необходимой внутренним и внешним пользователям бухгалтерской отчетности, о деятельности организации и ее имущественном положении.

2. Обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

3. Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Главбух несет ответственность за формирование учетной политики, обеспечивает контроль за ее исполнением, за движением активов, формированием доходов и расходов, отражением на счетах бухучета хоз-х операций, за составление бухотчетности, проведение экономического анализа…

БИЛЕТ №3

ОСНОВНЫЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА (требования и допущения). ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИЕЙ

Основные правила ведения бухучета установлены федер.законом «О бухучете»

1. Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов.

2. Учет ведется в рублях и на русском языке. Если док-т составлен на ин. языке, то должен быть построчный перевод.

3. Текущие затраты на производство продукции, оказание услуг осуществляются раздельно от затрат, связанных с капитальными и финансовыми вложениями.

4. Обязательность документирования хозяйственных процессов, т.е. первичные док-ты должны быть составлены в момент совершения операции или сразу по ее окончании.

5. Объекты учета оцениваются в денежном выражении.

6. Обязательность проведения инвентаризации имущества и обязательств.

7. Формирование учетной политики для ведения бухгалтерского учета.

Установленные допущения бухгалтерского учета:

— допущение имущественной обособленности имущество организации существует как самостоятельное юр.лицо и обособлено от имущества ее владельцев и работкников..

— допущение непрерывности — организация не собирается самоликвидироваться и будет продолжать свою деятельность в перспективе.

— допущение последовательности применения учетной политики — выбранная учетная политика будет проводиться из года в год и изменится в случае изменения законодательства или нормативных документов, касающихся бухгалтерского учета;

— допущение временной определенности -факты отражаются в бухгалтерском учете того периода, в котором они были совершены.

Требования к ведению бухгалтерского учета:

— требование полноты — в бухгалтерском учете должны отражаться все хозяйственные процессы;

— требование осмотрительности – организация должна рассчитывать получить в большей степени убыток нежели прибыль.

— требование приоритета содержания перед формой — факты хозяйственной деятельности отражаются по своей правовой форме и по экономическому содержанию;

— требование непротиворечивости – тождество данных синтетического и аналитического учета.

— требование рациональности – необходимость рационального и экономического ведения бухучета.

Пользователи бухинформацией можно разделить на 2 группы: внутренние и внешние.

Внутренние – лица, занятые в аппарате упр-я предприятием.

Внешние – сторонние потребители инф-ции с прямым (собственники, акционеры, кредиторы, иныесторы, покупатели) или косвенным финансовым интересом (налоговая служба, гос органы управления, аудиторские фирмы, биржи…)

БИЛЕТ №4

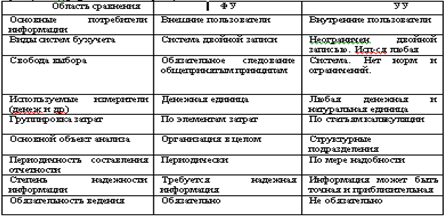

ФИНАНСОВЫЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ: ЦЕЛИ, СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА, ОБЛАСТИ ИСПОЛЬЗОВАНИЯ ПОДГОТАВЛИВАЕМОЙ ИНФОРМАЦИИ.

Финансовый учет – система сбора информации, которая обеспечивает бух оформление и регистрацию хоз-х операций, состояние финансовой отчетности. Финансовый учет обычно называют бухгалтерским. Используется внутри предприятия руководством, учредителями, участниками и собственниками имущества организации, а также инвесторами, кредиторами, налоговой инспекцией, банками итд. Управленческий учет – это составная часть бухучета, которая предназначена для сбора учетной информации для внутренних пользователей. Частью управ учета явл производственный учет, под которым понимают учет затрат на производство продукции и анализ экономии или перерасхода. Управленческая отчетность является секретом фирмы и предназначена для внутрихозяйственного пользования.

Основные различия ФУ (финансовый учет) и УУ(управленческий учет):

БИЛЕТ №5

Система нормативного регулирования бухгалтерского учета в России.

Ведение бухучета осущ-ся в соответствии с нормативными док-тами, которые имеют разный статус. Одни из них обязательны в применении, а др. рекомендательны. Нормативные док-ты можно представить в виде след 4-х уровневой системы:

1-й уровень – док-ты обязательные к использованию: указы президента, правительства (постановления), Госдума (федеральные законы). Самым важным из них является закон «О бухучете» № 129 ФЗ, гражданский и налоговый кодексы.

2-й уровень — это положения по бухучету принимаемые и разрабатываемые Минфином РФ (ПБУ). Сейчас 20 ПБУ. Этот уровень детализирует 1-й, поясняя как вести учет отдельных активов и обязательств.

3-й уровень – методические рекомендации, инструкции и письма Минфина РФ, которые призваны конкретизировать ПБУ в соответствии с отраслевыми особенностями. К ним относится план счетов.

4-й уровень – рабочие док-ты самого предприятия, которые определяют особенности ведения учета в нем (учетная политика, график документооборота, формы первоначальных документов, рабочий план счетов).

БИЛЕТ №6

Программа реформирования бухучета в соответствии с МСФО.

В настоящий момент в РФ принято решение отказаться от национальных стандартов бухучета и перейти на МСФО — это аналог положений по бухучету, где у каждого стандарта есть номер и название. Переход на МСФО осуществляется постепенно. Было решение перейти на МСФО не всем организациям, а только общественнозначимым. Организации, акционерные общества, страховые кампании должны перейти на стандарты до 2010г. На сегодняшний день принято более 40 стандартов.

Целью развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004-2010 гг.) является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности

Дальнейшее развитие бухгалтерского учета и отчетности необходимо осуществлять по следующим основным направлениям:

1) повышение качества информации, формируемой в бухгалтерском учете и отчетности;

2) создание инфраструктуры применения МСФО;

3) изменение системы регулирования бухгалтерского учета и отчетности;

4) усиление контроля качества бухгалтерской отчетности;

5) существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности.

Как показывает отечественный и мировой опыт, развитие бухгалтерского учета и отчетности должно происходить в тесной связи с изменениями экономической ситуации в стране и отвечать характеру и уровню развития хозяйственного механизма. Недопустимо неоправданное затягивание процессов преобразования бухгалтерского учета и отчетности.

Применению в РФ подлежит официальный текст МСФО на русском языке. В связи с этим необходим постоянно действующий негосударственный орган, который должен: подготавливать официальный текст на русском языке; отслеживать изменения в тексте на английском языке и своевременно вносить их в официальный текст на русском языке; вести глоссарий терминов МСФО на русском языке.

БИЛЕТ №8

Учетная политика организации. Порядок составления и утверждения.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе ПБУ 1/98 и утверждается руководителем организации.

При этом утверждаются:

1) рабочий план счетов бухгалтерского учета

2) формы первичных учетных документов

3) порядок проведения инвентаризации активов и обязательств, а также методы их оценки.

4) правила документооборота и технология обработки учетной информации;

5) порядок контроля за хозяйственными операциями; и др.

УП состоит из 2 разделов:

- организационно-технический – отражаются формы ведения бухучета, методы обработки информации, формы первичных док-тов, рабочий план счетов.

- Методологический – относятся методы ведения учета (методы начисления амортизации по осн средствам), методы признания выручки (по оплате, по отгрузке), методы списания материалов.

Вновь созданая организация обязана принять УР в течении 90 дней со дня ее госрегистрации.

Изменения УП возможны:

- в случае изменения законодательства

- в случае разработки организацией новых форма бухучета

- в случае смены в организации собственников или смены сферы деятельности

При формировании учетной политики предполагается:

— допущение имущественной обособленности имущество организации существует как самостоятельное юр.лицо и обособлено от имущества ее владельцев и работников.

— допущение непрерывности — организация не собирается самоликвидироваться и будет продолжать свою деятельность в перспективе.

— допущение последовательности применения учетной политики — выбранная учетная политика будет проводиться из года в год и изменится в случае изменения законодательства или нормативных документов, касающихся бухгалтерского учета;

— допущение временной определенности -факты отражаются в бухгалтерском учете того периода, в котором они были совершены.

Учетная политика организации должна обеспечивать:

— требование полноты — в бухгалтерском учете должны отражаться все хозяйственные процессы;

— требование осмотрительности – организация должна рассчитывать получить в большей степени убыток нежели прибыль.

— требование приоритета содержания перед формой — факты хозяйственной деятельности отражаются по своей правовой форме и по экономическому содержанию;

— требование непротиворечивости – тождество данных синтетического и аналитического учета.

— требование рациональности – необходимость рационального и экономического ведения бухучета.

БИЛЕТ №9

Предмет бухучета и его важнейшие объекты

Предмет бухгалтерского учета

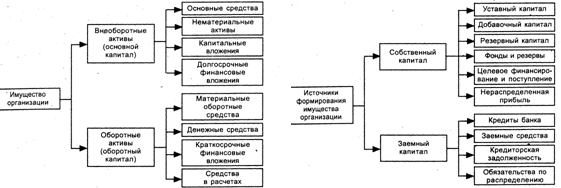

Предмет бухгалтерского учета — отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные текущие активы, собственный и привлеченный капитал и операции, возникающие в процессе осуществления хозяйственной деятельности.

Предмет бухучета изучается через его объект. Объекты:

- имущество организации

- ее обязательства

- хоз-е операции

Имущество организации представить в виде схемы:

Хоз операция – это действие которое отражает хоз факты , сделки, расчеты, результаты фин-хоз деятельности, состав и размещение имущества, а также источники его образования. Сфера снабжения→сфера производства→сфера реализации финансовых результатов→и опять круг сначала

БИЛЕТ №10

Метод бухучета и его основные элементы

Метод бухгалтерского учета — это способы и приемы при которых достигается отражение деятельности предприятия.

Основные методы:

1. Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухучета. Каждая хоз операция должна быть оформлена док-том либо в момент ее совершения, либо по ее окончании. Должна отражать полное описание совершенной операции, точное количественное выражение и денежную оценку.

2. Инвентаризация — проверка фактического наличия имущества и обязательств путем сопоставления их с данными бухучета на определенную дату. Обеспечивает контроль за сохранностью товароматериальных и денежных средств, выявляет соответствие фактических данных и недостачу имущества.

3. Бухгалтерские счета — это способ текущего отражения и группировки имущества по составу и размещению, источникам образования, хоз-х операций, качественно-однородным признакам, выраж в денежных, натуральных и трудовых измерителях.

6. Метод двойной записи — отражения хозяйственной операции на двух различных счетах в одной и той же сумме (по дебету одного счета и кредиту другого).

7. Бухгалтерский баланс — способ экономической группировки и обобщения имущества по составу размещению и источникам формирования, выраженной стоимостной оценкой и составляемые на опред дату.

8. Отчетность —единая система данных об имуществе и финансовом положении организации в результате ее хозяйственной деятельности, составленное на основе данных бухучета по установленным формам.

БИЛЕТ №11

Документация и инвентаризация как элементы метода бухучета.

Инвентаризация — проверка фактического наличия имущества и обязательств путем сопоставления их с данными бухучета на определенную дату. Обеспечивает контроль за сохранностью товароматериальных и денежных средств, выявляет соответствие фактических данных и недостачу имущества.

Инвентаризация проводится комиссией, которая назначается руководителем, на основании приказа руководителя. В результате проведения инвентаризации осуществляется подсчет наличия материальных ценностей на складе в разрезе номенклатурных номеров. Составляется инвентаризационная опись или акт

Инвентаризация и ее виды.

Полная инвентаризация охватывает все виды имущества предприятия. Она проводится один раз в год перед составлением годового отчета.

Частичная инвентаризация охватывает один или несколько видов имущества или обязательств.

Текущая инвентаризация проводится для выявления фактического расходования сырья и материалов в пр-ве.

Плановая – проводится в заранее установленные сроки

Внезапная – проводится неожиданно для м.о. лица.

Инвентаризация проводится:

1. при передачи имущества организации в аренду, при продаже и выкупе имущества;

2. перед составлением годового отчета.

3. при смене материально-ответственных лиц;

4. при установлении хищений или злоупотреблений;

5. в случае стихийных бедствий;

6. при ликвидации предприятия.

гналу направляется инвентаризационная комиссия

Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухучета. Каждая хоз операция должна быть оформлена док-том либо в момент ее совершения, либо по ее окончании. Должна отражать полное описание совершенной операции, точное количественное выражение и денежную оценку.

Первичный документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Все документы составляются бух. работниками (работниками других подразделений). Документы, по к-м совершены хоз. операции обязательно поступают в бухгалтерию, где они проверяются. Каждый док-т имеет след. обязат. реквизиты

Ден. суммы указыв. прописью и цифрами. Своб. графы перечеркивваются. Унифицир. и стандартизир.

док-ты наз. типовыми. Их формы устанавл. Госкомстат.

Документы, используемые на предприятии, делятся на:

1. Распорядительные- Содержится приказ на совершение хоз. операции

2. Оправдательные — Подтверждают факт совершения хоз. операции (приходные ордера, акты приемки, выбытия средств и т.д.).

3. Бух. Оформления — Не содержат фактов, подтверждающих хоз. операцию. Они составляются бухгалтером для для отражения этих данных в учетных регистрах (справки, ведомости распределения).

4. Комбинированные

Также документы группируются по времени составления:

1. Первичные — Составляются в момент совершения хоз. операции

2. Сводные — Составляются на основе группировки данных первичных документов

По месту составления:

1. Внутренние — Составляются непосредственно на предприятии

2. Внешние — Документы от поставщиков и т.д.

БИЛЕТ №12

Балансовый метод отражения информации. Обобщение ресурсов организации (активов) и обязательств организации (пассивов) в бухгалтерском балансе.

Бухгалтерский баланс — это способ обобщенного отражения и группировки в денежной оценке имущества и обязательств организации на определенную дату.

По своему строению бухгалтерский баланс представляет собой двухстороннюю таблицу. В левой отражается предметный состав размещения и имущества – актив. Актив баланса: I. Внеоборотные активы (основные средства, долговые активы, незавершен строительство). II. Оборотные активы (материальные запасы, денежные средства, дебиторская задолженность, краткосроч фин вложения, расходы будущ периодов). Правая часть – пассив – показывает величину средств, вложенных в хоз деятельность организации, а также форму участия в создании имущества. Пассив: III. Капитал и резервы (уставный капитал, добавочный, резервный, нераспред прибыль). IV. Долгосрочные обязательства (займы и кредиты). V. Краткосрочные обязательства (займы и кредиты, кредитор задолженность, доходы будущ периодов).

Таким образом, пассивы показывают, сколько средств было получено организацией, активы — как организация использовала полученные средства, во что она их вложила. Итоги актива и пассива должны быть абсолютно равны, т.к. обе части показывают 1 и то же имущество, но сгруппированное по разным признакам. В активе – по вещественному составу, в пассиве – по источникам образования. Каждый вид имущества и обязательств отражается в балансе, наз статьей баланса, а итоги валютой баланса. Все статьи отражаются на начало и конец периода. В активе отражаются расходы, в пассиве – доходы.

В зависимости от характера изменения статей бухбаланса хоз операции можно разделить на 4 типа:

* изменение статей актива при неизменной валюте баланса (актив+, актив-) С расч счета сняты деньги и положены в кассу.

* изменение статей пассива при неизменной валюте баланса (пассив+, пассив-). Создан резервный капитал за счет нераспределенной прибыли.

* изменение статей актива и пассива в сторону увеличения при равенстве итогов баланса (актив+, пассив+). Поступили материалы от поставщика.

БИЛЕТ №13

Понятие о счетах бухучета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухучета.

Счета бухучета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях. Счет представляет собой двухстороннюю таблицу. В соответствии с делением бухбаланса на актив и пассив различают активные, пассивные, активно-пассивные счета. Активные предназначены для учета имущества организации (счет 01 осн средства. 50 – касса, 10-материалы). На пассивных учитывается обязательства организации (счет 80 – уставный капитал, 90- доходы будущих периодов)

Счета являются активными и пассивными:

*по экономич содержанию, т.е. счета предназначены для учета имущества /пассив— на них отраж обязательства организации

*по балансу, расположены в активе баланса /пассив — по балансу, расположены в пассиве баланса

*по остатку или сальдо (всегда имеет дебетовый остаток) / пассив — по остатку или сальдо (всегда имеет кредитовый остаток)

На активно-пассивных (АП) счетах отражается имущество и обязательства организации. Если по АП счету выявлено 1 сальдо, то он является результативным и показывает конечный итог от противоположных операций (счет 99 – прибыли и убытки). По некоторым АП счетам 1 сальдо вывести нельзя, т.к. это исказит отчетные показатели (счет 76 – расчеты с проч дебеторами и кредиторами).

Существуют общие правила определения сальдо на конец месяца по активным и пассивным счетам. По активному счету

Ск=Снач+Обд-Обк. По пассивному: Ск=Снач+Обк-Обд. По дебету активного счета отраж увеличение имущества, а по кредиту его уменьшение или выбытие. По кредиту пассивного счета отражается увеличение и поступление обязательств, а по дебету их уменьшение или выбытие.

При изменениях в балансе каждая операция вызывает равные изменения в 2-х статьях баланса. Здесь применяется метод двойной записи, сущность которой состоит в том, что каждая хозяйственная операция отражается по дебету 1-го счета и кредита другого на одинаковую сумму.

БИЛЕТ №14

План счетов бухучета. Рабочий план счетов и его назначение.

План счетов бухучета представляет собой схему регистрации и группировки фактов хоз деятельности. В нем приведены наименования и № счетов (счетов 1-го порядка), и субсчетов (счетов 2-го порядка). План счетов имеет инструкцию по применению с характеристикой каждого счета и открываемых к ним субсчетам, приведен порядок отражения наиболее распространенных фактов хоз деятельности. На сегодняшний день действующий план счетов от 31 октября 2000г вступивший в действие с 2001г с изменениями и дополнениями от 2003года.

В плане счетов все счета сгруппированы на 8 разделов. 9 раздел наз Забалансовые счета. На счета баланса с 01-99 учитывается имущество организации, а на забалансовых имущество находящееся в организации, но не принадлежащее ей на праве собственности. Номера и названия счетов 1-го порядка организация изменять не может, а с субсчета может. На основании плана счетов организация разрабатывает рабочий план счетов, т.к. не все счета имеют название (12, 13, 30-39).

План счетов является единым и обязательным к применению всеми коммерческими организациями, кроме банков и бюджет организаций). В типовом плане план счетов: 1) Внеоборотные активы 2) производственные запасы 3) затраты на производство 4) готовая продукция и товары 5) денежные ср-ва 6) расчеты 7) капитал  финансовые результаты. Эти счета организация может использовать для учета спец операций.

финансовые результаты. Эти счета организация может использовать для учета спец операций.

БИЛЕТ №15

Синтетический и аналитический учет на счетах. Понятие субсчетов. Взаимосвязь счетов и баланса.

На синтетических счетах представлена обобщенная информация. Например, счет «Расчеты с разными дебиторами и кредиторами».Учет, который ведется на этих счетах наз синтетическим и ведется только в денежном выражении.

На аналитических счетах отражается детальная информация. Учет, который ведется на этих счетах наз аналитическим ведется в аналитическом учете допускаются и другие показатели (чаще всего натуральные Аналитические счета открываются в дополнение к синтетическим с целью их детализации. Наряду с этим для удобства учета введены счета промежуточные между аналитическими и синтетическими, — субсчета, которые объединяют информацию отдельных групп аналитических счетов, но сами, в свою очередь, объединяются одним синтетическим счетом. Субсчет — промежуточное учетное звено между синтетическими и аналитическими счетами.

По связи с балансом счета подразделяются на балансовые и забалансовые.

Балансовые счета учитывают наличие и движение имущества и обязательств организации.

Забалансовые счета учитывают имущество, не принадлежащее организации, но находящееся у нее временно.

Балансовые счета в зависимости от того, что на них отражается и каков характер сальдо, бывают активные, пассивные, активно-пассивные, бессальдовые.

На активных счетах отражается движение имущества организации и прав требования организации к другим организациям и физическим лицам (например, основные средства, денежные средства, дебиторская задолженность организации и др.).

Сальдо активных счетов отражается в активе баланса.

На пассивных счетах отражается движение источников имущества и обязательств организации (например, уставный капитал, прибыль, кредиты банка и др.).

Сальдо пассивных счетов отражается в пассиве баланса. На активно-пассивных счетах сальдо может быть как дебетовое так и кредитовое. Сальдо активно-пассивных счетов отражается в балансе развернуто, т.е. дебетовое сальдо – в активе, кредитовое – в пассиве.

БИЛЕТ №16

Принципы классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре.

Чтобы ориентироваться, какие объекты учета отражать на счетах, используют группировки счетов по различным признакам.

По назначению и структуре счета бухгалтерского учета делятся на 2 группы:

— счета имущества и обязательств;

— счета хозяйственных процессов и их результатов.

Счета имущества и обязательств, в свою очередь, подразделяются на 2 подгруппы: основные и регулирующие.

Счета хозяйственных процессов и их результатов подразделяются на 2 подгруппы: операционные и финансово-результатные.

Чтобы ориентироваться, какие объекты учета отражать на счетах, используют группировки счетов по различным признакам.

Классификация счетов по экономическому содержанию отвечает на вопрос, что учитывается по каждой однородной группе счетов. Она основывается на классификации учитываемых объектов, способствует правильной организации ежедневного учета на предприятии.

1) Счета, предназначенные для учета основных средств и других долгосрочных вложений:

01 ОС; 02 Износ ОС; 03 Долгосрочные арендуемые ОС; 04 Нематериальные активы; 05 Амортизация нематериальных активов; 06 Долгосрочные финансовые вложения; 07 Оборудование к установке; 08 Капитальные вложения; 09 Арендные обязательства к поступлению; 2) Счета, для учета производственных запасов:

10 Материалы; 11 Животные на выращивание и откорм; 12 МБП; 13 Износ МБП; 14 Переоценка материальных ценностей; 15 Заготовление и приобретение материалов; 16 Отклонение в стоимости материалов; 17 НДС по приобретенным ценностям;

3) Счета для учета затрат на производство:

20 Основное производство; 21 Полуфабрикаты собственного произзводства; 23 Вспомогательное производство; 25 Общепроизводственные расходы; 26 Общехозяйственные расходы;

28 Брак в производстве; 29 Обслуживание производства и хозяйства; 30 Некапитальные работы; 31 Расходы будущих периодов;

4) Сч. для учета гот. про-ции, товаров и их реализации:

40 Готовая продукция; 41 Товары; 42 Торговая наценка; 43 Коммерческие расходы; 44 Издержки обращения; 45 Товары отгруженные; 46 Реализация продукции, работ и услуг; 47 Реализация и прочее выбытие ОС; 48 Реализация прочих активов;

5) Счета, предназначенные для учета денежных средств:

50 касса; 51 Расчетный счет; 52 Валютный счет; 55 Специальные счета в банках; 56 Денежные документы; 57 Переводы в пути; 58 Краткосрочные финансовые вложения (учет цен. бумаг)

БИЛЕТ №17

Учет денежной наличности в кассе. Учет денежных документов и переводов в пути.

Все наличные средства организации хранятся в кассе виде наличных денег и денежных док-тов, а безналичные денеж. ср-ва хранятся в банках. Порядок хранения денежных средств в кассе устанавливает инструкция ЦБ РФ:

- наличие спец оборудованного помещения кассы.

- Ведение кассовой книги и других кассовых документов. (кассовая книга только одна!)

- Прием наличных денег от населения производится с применением контрольно-кассовой техники.

- Расходование наличных денег полученных из банка строго на цели указанные в чеке.

- Хранение свободных денежных ср-в в отделении банка

- Хранение наличных денег в кассе в пределах лимита (уст-ся обслуж-м банка). Исключения составляют денеж ср-ва на зплату и стипендии. Они хранятся в течении 3 дней.

Выполнение всех операций возлагается на кассира, с которым заключается предварительный договор о полной индивид матер ответственности. Для учета использ счет 50 КАССА с субсчетами : 1) касса организации 2) операционная касса (касса вокзалов) 3) денежные документы (почтовые марки, проездные, путевки). По дебету 50 отраж поступления денежных ср-в, а по кредиту их выдача, расход. Сальдо показывает остаток денежных средств в кассе. Д50 К51 – оприходованы деньги в кассу получ с расч счета. Д70 К50 – выдана из кассы зарплата. ЦБ установил предельный размер расчета наличными между юр лицами не должен превышать 60 тыс руб по 1 сделке. Учет денег в кассу оформляют приходно-кассовым ордером (подписи главбуха и кассира), а расход расходно-кассовым ордером (подписи главбуха, руководителя и кассира) и регистрируется в журнале регистрации.

Иногда в деят предприятия возникают разрывы во времени меджду зачисление денег на расч счет и их списание (инкассация, почтовые переводы). Для этих целей есть активный счет 57 Переводы в пути, которые подтверждаются сопроводит док-тами и квитанциями. Д57 К50 – сданы деньги-инкассаторы; Д51К57 – зачислены деньги на расч счет. Для учета операций с валютой создается спец касса (субсчет 4) со своим лимитом и по курсу ЦБ РФ. При пересчете валюты в рубли образуется курсовая разница. При росте курса валюты : Д50 К91 – прочие доходы и расходы. При его уменьшении Д91 К50.

БИЛЕТ №18

Учет подотчетных сумм

В процессе деятельности у организаций возникают расходы, которые производятся через работников (подотчетные лица), которым выдаются день га приобретение товароматериальных ценностей или на командировки. Список таких лиц оформляется приказом руководителя. Выдача нового аванса возможна при условии полного отчета по ранее полученным суммам. Для учета исп-ся счет 71 Расчеты с подотчетными лицами. По дебету отражается аванс или возмещение перерасхода, по кредиту – расход аванса или возврат неиспользов сумм. После возвращения из командировки работник обязан представить авансовый отчет и приложить к нему все док-ты подтверждающие расходы. Командировочные расходы списываются на себестоимость продукции Д26 К71 – общехозяйственные расходы.

При выдаче денежных ср-в на матер ценности работник предоставляет авансовый отчет (по командировочному отчету сост-ся в теч 3-х дней по приезду, а по матер ценностям в день их приобретения) и все чеки. Если суммы израсходованы без разрешения руководителя, то они считаются ущербными и подлежат взысканию с виновного. Д94 К71 – отражен ущерб; Д73 К94 – сумма ущерба отнесена на виновное лицо. Д70 К73 – удержано из зплаты. Расходы по командировке оплачиваются по фактич произвед расходам (жилье и проезд), а суточные оплачиваются в пределах нормы (100 руб).

БИЛЕТ №19

Учет денежных средств на расчетных, валютных и специальных счетах.

Расчетные счета открываются организациями которые являются юр лицами и имеют самостоятельный баланс. Расч счет открывается для хранения свободных денежных средств и проведения всех видов рассчетно-кассовых и кредитных операций.

Для открытия расчетного счета необходимо предоставить в банк:

*заявление на открытие счета

*свидетельство о гос регистрации

*копия устава и учредит док-т заверенные нотариально

*2 экз карточек с образцами подписей распорядителей ср-в и оттиском печати

*справка о постановке на налоговый учет

Далее подписывается договор о рассчетно-кассовом обслуживании. После открытия или закрытия счета нужно в течении 10 дней сообщить в федер налог инспекцию. Присваивается 20 значный номер, списание с согласия владельца. Для учета операций по расчет счету открывается активный счет 51 (дебет указывает на поступление денег, кредит на их списание). Суммы ошибочно отраженные относят на счет 76.

Существуют еще специальные счета (счет 55) для учета средств целевого назначения. Д55 К51 – зачислены деньги с расчет счета на специальный;

Для учета операций по валютному счету исп-ся счет 52. Записи операций ведут одновременно и в валюте и в рублях по курсу ЦБ. Все организации-экспортеры обязаны продавать валютную выручку в теч 7 дней в размере 0% на транзитный счет, а далее на валютный счет и расходовать деньги. К счету 52 могут быть открыты субсчета – транзитный счет, валютные счета внутри страны, вал счета за рубежом ( с разрешения ЦБ РФ). При продаже валюты с вал счета будут образовываться курсовые разницы, учитываемые на сете 91.

БИЛЕТ №20

Учет дебиторской и кредиторской задолженности. Система счетов учета расчетов с дебиторами и кредиторами.

Под дебиторской понимают задолженности др. организаций, работников и физич лиц, которые называются дебиторами. Кредиторской наз задолженность данной организации другим организациям (за поду тепло и электроэнергию, ремонт), работникам и физич лицам, которые называются кредиторами. Дебитор задолж (ДЗ) отражается в основном на счетах 62 – расчеты с покупателями и заказчиками и 76 – расчеты с разными дебиторами и кредиторами, а кредиторская (КЗ) на 60 – расч с поставщиками и подряд и 76. Срок исковой давности исчисляется по окончании срока исполнения обязательств. По истечении срока исковой давности (3 года) ДЗ ИКЗ списываются. КЗ спис на финансовые результаты организации в состав прочего дохода Д60 или 76 К91. ДЗ спис на уменьшение прибыли виде прочего расхода или за счет созданного резерва приказом руководителя. Записи: Д91 К62 или 76; Д91 К63- создан резерв по сомнительным долгам; Д63 К62, 76-просроч ДЗ списана за счет созданного резерва. Списанная за счет созданного резерва ДЗ не считается окончательно аннулированной. В течении 5 лет она учит-ся на забалансовом счете 007-списанная в убыток задолж-ть неплатеж дебиторов. Док-ты хранятся 5 лет затем уничтожаются.

Д62 К90 – ДЗ при отгрузке продукции покупателю. Д51 К62 – погашение покупат-м задолженности.

Д 62 К 91 – ДЗ при продаже имущ (осн ср-ва, материалы, нематериальные активы). На 62 учитываются суммы аванса и предварит оплаты за поставляемую продукцию. Аналитич учет по счету 62 ведут по каждому счету, а при расчете в порядке плановых платежей по каждому покупателю. КЗ выраж след записями: Д10 К60 – поступити материалы от поставщика; Д20, 25, 26 К60 – выполнена работа подрядчика. Аналитич учет по 60 ведется по каждому счету, а при расчете в порядке плановых платежей по каждому поставщику.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+33

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Шпаргалки на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Шпаргалки для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Шпаргалка, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Готовая шпора по бухучету

- Ответы к экзаменационному зачету по бухучету

- Полезная шпаргалка по бухгалтерскому учету

- Готовая шпаргалка для телефона по бухгалтерскому учету

- Шпаргалка по бухгалтерскому учету к зачету

- Шпаргалки по бухучету к экзамену

- Бесплатные билеты по бухгалтерскому учету к экзамену

- Шпоры по бухучету для экзамена

- Готовые шпаргалки по бухгалтерскому учету на сайте

- Шпоры-проводки по счетам

- Шпаргалка по бухгалтерскому учету с ответами

- В помощь студенту шпаргалка по бухгалтерскому учету

- Ответы на вопросы по бухгалтерскому учету к экзамену

- Шпора для чтения по бухгалтерскому учету

- Готовые шпоры по бухгалтерскому учету к экзамену

- Бесплатная шпаргалка по бухучету

- Шпаргалка по бухгалтерскому учету и анализу к разделу 2

- Ответы на экзамен по бухучету

- Подготовка к экзамену: шпаргалка по бухучету

- Ответы на вопросы на экзамен по бухгалтерскому учету и анализу

Ответы по экзамену бухучета

1.Бухгалтерский

учет, его сущность и содержание

Хозяйственный

учет слагается из наблюдения, измерения,

регистрации, систематизации фактов и

процессов общественного воспроизводства.

Виды хозяйственного учета. В настоящее

время в России можно выделить четыре

вида хозяйственного учета: статистический

(статистика), оперативный (или

оперативно-технический), бухгалтерский

(бухгалтерия) и налоговый. 1,Статистический

учет изучает закономерности и взаимосвязи

массовых общественных явлений и

процессов. От других видов учета

статистический отличается широким

кругом изучаемых объектов. Для изучения

общественных явлений статистика

использует специальные методы

исследования: выборочные наблюдения,

группировку, индексный метод и др.

2,Оперативный учет применяют для

наблюдения и контроля за отдельными

фактами и операциями хозяйственной

деятельности предприятия, организаций,

учреждений с целью оперативного на них

воздействия. Следовательно, оперативный

учет характеризуется краткостью и

быстротой получения учетных сведений.

При оперативном учете пользуются всеми

тремя видами измерителей, чаще натуральными

и трудовыми. 3,Бухгалтерский учет служит

для наблюдения и контроля за хозяйственной

деятельностью предприятий, учреждений,

организаций и их объединений. В

бухгалтерском учете применяют все виды

измерителей, однако особое значение

придается денежному измерителю. 4,Понятие

налогового учета введено Налоговым

кодексом Российской Федерации (НК РФ).

Налоговый учет осуществляется

организациями для определения налоговой

базы по налогу на прибыль. Для ведения

налогового учета используются правильно

оформленные бухгалтерские документы.

2. Цель, задачи и функции бухучета

Главная

цель бухгалтерского учёта – формирование

полной и достоверной информации,

обеспечение ею внутренних и внешних

пользователей, а также анализ, интерпретация

и использование информации для выявления

тенденций развития организации, выбора

различных альтернатив, принятие

управленческих решений.

3. Историческое развитие бухгалтерского учета

История

бухгалтерского учета насчитывает почти

шесть тысяч лет и относится к IV веку до

н.э. Появление учета связано с хозяйственной

деятельностью человека. В течение

первых тысячелетий развивался

униграфический учет (простая бухгалтерия),

который воспроизводил факты хозяйственной

жизни в тех единицах измерения, в которых

они возникали. Простая бухгалтерия

развивалась в пять этапов: инвентарный

учет;

контокоррент;

деньги,

выступающие объектом учета;

деньги

как объект учета слились с учетом

расчетов;

деньги

и контокоррент поглотили учет инвентаря.

476 г. — начало

Средневековья.

В эпоху средневековья формируются два

основных направления учета: камеральная

и простая бухгалтерия. 1.Камеральная

исходила из того, что основным объектом

учета признавалась касса, ожидаемые

поступления, а также выплаты из нее.

2.Простая

бухгалтерия

предполагала учет имущества, включая

кассу, а доходы и расходы становились

для бухгалтера искомыми. В эпоху

Возрождения

простые отметки римлян уже не удовлетворяли

новых потребностей торговли: в банках

появляются и изучаются новые формы

счетов, к записям стали применяться

новые комбинации. Переходом к новому

этапу учета послужило возникновение

двойной (дебетово-кредитовой) записи.

В 1494 г. систему

двойной записи

описал ученый-математик, францисканский

монах, друг Леонардо да Винчи — Лука

Пачоли в

одиннадцатом трактате «О счетах и

записях» девятого отдела сочинения

«Сумма арифметики, геометрии, учения

о пропорциях и отношениях». Позже

система получит название «староитальянской».

Двойная запись в более удобном и полном

виде отражала хозяйственный процесс.

Система счетов простой бухгалтерии

дополнилась счетами собственных средств,

а материальные счета получили денежную

оценку, вследствие чего все факты

хозяйственной жизни стали отражаться

дважды. Появление операционных счетов,

позволило установить систематическое

наблюдение за такими величинами, как

капитал и прибыль. Счета дали бухгалтерам

возможность перейти от простого денежного

учета к учету всех объектов и операций

в денежном выражении.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Подборка по базе: биологические вопросы и.docx, Тестовые вопросы к разделу 1_ просмотр попытки.pdf, Физическая культура (ДО, ПНК, ПДО, 4 часть) тестовые вопросы к р, ОБЖТестовые вопросы к разделу 3_ просмотр попытки.pdf, обжТестовые вопросы к разделу 2_ просмотр попытки.pdf, Вопросы к экзамену философия.docx, ВОПРОСЫ К ЭКЗАМЕНУ ПО ИСТОРИИ.doc, вопросы к экзамену 33 группа-2.docx, Контрольные вопросы.doc, Ответы на вопросы по эл технике 1-61.doc

Вопросы к экзамену по дисциплине «Бухгалтерский учет и анализ»

- Хозяйственный учет и его виды. Роль и значение бухгалтерского учета.

- Цель, задачи и принципы бухгалтерского учета.

- Предмет и объекты бухгалтерского учета.

- Метод бухгалтерского учета, характеристика его элементов.

- Понятие, структура и содержание баланса. Виды бухгалтерских балансов.

- Типы балансовых изменений. Примеры операций, влияющих и не влияющих на валюту баланса.

- Понятие, строение и назначение счетов. Взаимосвязь между счетами и балансом.

- Двойная запись операций на счетах бухгалтерского учета.

- Счета синтетического и аналитического учета, их взаимосвязь.

- Классификация счетов бухгалтерского учета.

- План счетов бухгалтерского учета, его значение и принципы построения.

- Документы: понятие, назначение и классификация. Документооборот и правила его составления.

- Инвентаризация: понятие, виды, порядок проведения и оформления результатов.

- Оценка, ее значение и виды. Оценка имущества, капитала и обязательств.

- Учетные регистры, их назначение. Порядок исправления ошибок в бухгалтерском учете.

- Нормативное регулирование бухгалтерского учета в РФ.

- Учетная политика организации.

- Порядок учета денежных средств в кассе организации. Документальное оформление кассовых операций. Учет расчетов с подотчетными лицами.

- Учет операций по расчетным счетам, валютному и прочим счетам в банке.

- Учет текущих обязательств и расчетов: с поставщиками и подрядчиками, покупателями и заказчиками, прочими дебиторами и кредиторами.

- Понятие, классификация и виды оценок основных средств.

- Документальное оформление и учет поступления основных средств в организацию.

- Амортизации основных средств: методы её начисления и порядок учета.

- Учет ремонтов основных средств.

- Документальное оформление и учет выбытия основных средств.

- Понятие, состав и оценка нематериальных активов.

- Документальное оформление и учет поступления нематериальных активов.

- Амортизация нематериальных активов: методы её начисления и порядок учета.

- Документальное оформление и учет выбытия нематериальных активов.

- Понятие, классификация и оценка материально-производственных запасов.

- Учет поступления материальных ценностей. Транспортно-заготовительные расходы, их состав и порядок распределения.

- Учет материалов на складах и в бухгалтерии.

- Методы оценки и учет выбытия материалов.

- Учет финансовых вложений.

- Учет численности персонала и отработанного времени.

- Учет начислений оплаты труда за отработанное и неотработанное время.

- Учет удержаний из заработной платы.

- Учет расчетов по страховым взносам во внебюджетные государственные фонды.

- Расходы организации и их виды. Классификация затрат на производство.

- Методы учета затрат на производство.

- Учет прямых затрат на производство продукции. Учет и распределение затрат вспомогательного производства.

- Учет и распределение общепроизводственных и общехозяйственных затрат.

- Метод неполной себестоимости и метод полной себестоимости: сущность и особенности применения, достоинства и недостатки.

- Нормативный метод учета затрат и калькулирования себестоимости продукции: сущность и особенности применения, достоинства и недостатки.

- Учет незавершенного производства и его оценка.

- Понятие готовой продукции и ее оценка в текущем учете и бухгалтерской отчетности. Учет выпуска готовой продукции.

- Учет реализации продукции, товаров, работ и услуг.

- Порядок определения и учет финансового результата от реализации продукции (работ, услуг).

- Учет финансовых результатов от обычных видов деятельности.

- Учет прочих доходов и расходов организации.

- Учет распределения прибыли организации.

- Учет уставного, добавочного и резервного капитала организаций.

- Понятие кредитов и займов. Виды и порядок учета заемных средств.

- Бухгалтерская (финансовая) отчетность и ее значение. Состав финансовой отчетности.

- Предмет, содержание и задачи финансового анализа.

- Виды и роль анализа хозяйственной деятельности в управлении предприятием и повышении его эффективности.

- Методы проведения финансового анализа.

- Прибыль как показатель эффективности хозяйственной деятельности.

- Информационная база анализа финансового состояния организации.

- Анализ состава, динамики и состояния основных средств

- Анализ состояния запасов.

- Анализ остатков и движения денежной наличности.

- Анализ использования производственной мощности предприятия.

- Анализ использования материальных ресурсов предприятия.

- Анализ использования трудовых ресурсов предприятия.

- Методика и анализ производства и реализации продукции.

- Анализ себестоимости продукции.

- Анализ финансовых результатов деятельности предприятия.

- Анализ использования прибыли предприятия.

- Система показателей, характеризующих финансовое состояние.

- Показатели рентабельности, методы расчета.

- Рентабельность продукции и пути ее повышения.

- Расчет и оценка коэффициентов ликвидности.

- Расчет и оценка показателей платежеспособности.

- Показатели и факторы неплатежеспособности организации.

- Расчет коэффициента финансовой устойчивости.

- Показатели деловой активности и пути ее повышения.

- Комплексная оценка финансово – хозяйственной деятельности организации.

1.Хозяйственный учет и его виды. Роль и значение бухгалтерского учета.

Хоз. Учет- это система упорядоченного наблюдения, измерения, регистрации и обобщения хоз.процессов, фактов и являений. В эту систему входят: оперативный учет, бух учет, налоговый учет, статистический учет.

Оперативный учет регистрирует, подсчитывает отдельные факты хоз деят-ти, необходимые для повседневного оперативного руководства. Чаще всего используют натуральные показатели. Оперативная информация фиксируется в регистрах произвольной формы и передается заинтересованным лицам чаще всего устно. Например: ежедневный учет явки персонала на работу, показатели выпуска ГП и т.д.

Налоговый учет – система обобщения информации, необходимой для определения налоговой базы по различным налогам, предусмотренных НК РФ. Подтверждение данных налогового учета являются первичные док-ты, аналитические регистры налогового учета и расчет налоговой базы.

Статистический учет изучает количеств. сторону массовых хоз процессов в целях раскрытия их качественного своеобразия, применяя для этого особые методические приему. Эти приемы сводятся к проведению массового кол-го наблюдения хоз процессов, их последующей группировки, расчету качественных аналитических показателей.

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах учета и составление на её основе бух (фин) отчетности в соответствии с законодательством РФ.

Роль и значение: БУ является наиболее эффективным коммуникационным средством в бизнесе и представляет собой сложное и динамично развивающееся явление. Получаемая в процессе ведения учета информация позволяет определить текущее положение и результаты деятельности организации за перилд, выявить скрытые резервы и проблемные области.

2.Цель, задачи и принципы бухгалтерского учета.

Цель БУ – формирование информации для внешних и внутренних пользователей.

Основными задачами БУ являются:

– формирование полной и достоверной информации о деятельности организации, вытекающих из нее результатов, о ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации для оперативного руководства, а также внешним – инвесторам, кредиторам, поставщикам, покупателям, налоговым и финансовым органам, банкам и другим заинтересованным пользователям бухгалтерской отчетности;

– обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

– своевременное предупреждение и предотвращение отрицательных результатов хозяйственно-финансовой деятельности организации, выявление и мобилизация внутрихозяйственных резервов обеспечения финансовой устойчивости предприятия.

Принципы БУ:

Допущение имущественной обособленности. (В учете и отчетности отражается лишь то имущество, которое юридически признается собственностью конкретной организации. Все прочие активы и обязательства должны учитываться за балансом)

Допущение непрерывности деятельности. (Организация будет продолжать свою деятельность в обозримом будущем и у нее нет намерений и необходимости ликвидироваться или существенно сократить свой объем деятельности)

Допущение последовательности применения учетной политики. ( Принятая организацией учетная политика применяется последовательно от одного отчетного периода к другому)

Допущение временной определенности фактов хозяйственной деятельности (Доходы и расходы организации относят к тому отчетному периоду, в котором они имели место быть, независимо от времени поступления или выплаты денежных средств)

Требование полноты. (Необходима полнота отражения последствий существенных фактов хозяйственной деятельности)

Требование существенности. ( Существенной признается информация, без знания которой невозможна достоверная оценка финн положения и финн результатов деятельности организации. Это информация, связанная с доходами расходами, связанная с количественной стороной или связанная с коммерческой тайной.)

Требование нейтральности. (Нейтральность исключает одностороннее удовлетворение интересов одних групп пользователей отчетной информацией в ущерб другим пользователем.)

Требование последовательности предоставления информации во времени. ( Необходимо придерживаться принятых учетных методик последовательно от одного отчетного периода к другому.)

Требование своевременности. (Необходимо своевременное отражение всех фактов хоз деятельности и формирование информации о каких-либо операциях не может быть задержано или ускоренно.)

Требование осмотрительности. (Должна быть большая готовность к отражению потенциальных потерь (расходов) и пассивов, чем потенциальных доходов и активов. Информация о потерях и пассивах формируется при появлении возможностей их образования, а доходы и активы – при реализации такой возможности.)

Требование приоритета содержания перед формой. (Формирование учетной и отчетной информации осуществляется исходя не столько из правовой формы фактов хоз деятельности, сколько из их экономического содержания.)

Требование непротиворечивости. (Должно соблюдаться тождество синтетических и аналитических счетов.)

Требование рациональности. ( Необходимо формировать учетную и предоставлять отчетную информацию исходя из условий хоз деятельности и величины организации.)

3.Предмет и объекты бухгалтерского учета.

Предметом БУ является состояние и движение активов, источников их образования и результатов деятельности хозяйствующего субъекта.

Объекты БУ:

Факты хоз жизни

Активы

Обязательства

Источники финансирования его деятельности

Доходы

Расходы

Прочие объекты в случае, если это установлено федеральными стандартами

4.Метод бухгалтерского учета, характеристика его элементов

Для ведения учета применяются различные приемы и способы. Совокупность этих приемов и способов представляет собой метод бухгалтерского учета.

Каждый отдельный прием или способ является элементом метода бухгалтерского учета. К ним относятся:

бухгалтерский баланс

счета и двойная запись

документация

инвентаризация

оценка

калькуляция

отчетность.

Бухгалтерский баланс является способом обобщения и группировки хозяйственных средств предприятия (по видам, размещению и источникам образования) в денежном измерителе на определенный момент времени. Он содержит информацию о финансовом положении предприятия.

Бухгалтерский счет – это способ текущего отражения и группировки по эк-ки однородным признакам движения и изменения хоз средств, их источников и хоз процессов.

Система двойной записи на счетах основывается на принципе двойственности и состоит в том, что каждая хозяйственная операция должна быть зарегистрирована как минимум дважды: по дебету одного и по кредиту другого счета в одной и той же сумме.

Документация – это способ первичного отражения объектов бухгалтерского учета путем их документального оформления. На каждую хозяйственную операцию или группу операций составляют документ, который является материальным носителем первичной учетной информации и служит в дальнейшем основанием для регистрации хозяйственных операций на счетах.

Инвентаризация – проверка на определенный момент времени фактического наличия имущества и обязательств у предприятия и их соответствия данным БУ.

Оценка – это способ выражения имущества предприятия в денежном измерителе путем суммирования фактически произведенных расходов по его приобретению и созданию.

Имущество предприятия оценивается и отражается в бухгалтерском учете и отчетности в валюте Российской Федерации – в рублях.

Основные средства предприятия отражаются в бухгалтерском учете по полной первоначальной или восстановленной стоимости, а в отчетности – по остаточной стоимости; сырье, материалы – по фактической себестоимости; готовая продукция – по фактической или нормативной (плановой) себестоимости; товары на предприятиях торговли, снабжения и сбыта отражаются по розничным (продажным) или покупным ценам.

Калькуляция представляет собой способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг.

Бухгалтерская отчетность представляет собой совокупность показателей учета за определенный период. В ней отражаются нарастающим итогом имущественное и финансовое положение предприятия, результаты хозяйственной деятельности за отчетный период (квартал, год). Она включает бухгалтерский баланс, отчет о финансовых результатах и их использовании, а также дополняется другими отчетными данными с пояснениями в соответствии с требованиями стандартов бухгалтерского учета.

5.Понятие, структура и содержание баланса. Виды бухгалтерских балансов.

Бух баланс — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату.

В бух балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

Актив баланса построен по принципу увеличения ликвидности.

Пассив баланса построен по степени срочности. От менее срочным к более срочным.

Актив баланса состоит из 2 разделов: внеоборотные активы (НМА, ОС, финансовые вложения (долгосрочные) и т.д.) и оборотные активы (запасы, НДС по приобретенным ценностям, дебитор задолжность, ДС и т.д.).

Пассив баланса состоит из 3 разделов: капитал и резервы (собственные средства), долгосрочные обязательства и краткосрочные обязательства.

ВИДЫ бух баланса:

По Содержанию:

-сальдовый (статистический) : составляется на основе остатков по синтетическим счетам главной книги

-оборотный (динамический): отражает данные об имуществе экономического субъекта и источникам его образования в движении (в виде оборотов за отчетный период)

По форме:

-горизонтальный

-вертикальный

В РФ ПРИНЯТА ГОРИЗОНТАЛЬНАЯ ФОРМА: А=К + ОБЯЗАТЕЛЬСТВА;

ВЕРТИКАЛЬНЫЙ: А – Обязательства = К

По времени составления:

-Вступительный: составляют на момент возникновения предприятия.

-Текущий : составляют периодически, в течение всего времени существования предприятия

-Ликвидационный: составляют при ликвидации предприятия на протяжении всего периода (на начало ликвидации и на конец).

— Разделительный: составляют в момент разделения крупного предприятия на несколько более мелких структурных единиц.

-Объединительный: формируют при объединении нескольких предприятий в одно или присоединении одной или нескольких структурных единиц к данному предприятию.

-Санируемый: составляют независимые аудиторы, когда предприятие находится на пороге банкротства и необходимо определить: объявить о банкротстве или возможно убедить кредиторов в целесообразности отсрочки платежей.

4. Источник составления:

-Инвентарные: составляют на основе инвентаризации имущества, средств на счетах, обязательств по результатам, зафиксированным в инвентаризационных описях.

-Книжные: строятся на основании данных текущего учета без предварительной проверки.

-Генеральные: составляются на основании учетных записей и данных инвентаризации, поэтому считается самым важным.

5. По объему информации:

-Одиночные (единичные): составляется на основании данных текущего учета и отражает деятельность только одного предприятия.

-Сводные: -сводные разрабатывают министерства и ведомости, рассчитывая данные в целом по отрасли путем простого суммирования одноименных показателей и исключая остатки по взаимным операциям.

-консолидированные балансы составляет группа (холдинг, концерн), представленная материнской и дочерними компаниями. Этот баланс формирует информацию о едином предприятии как если бы была одна компания.

6. По характеру деятельности:

-Основной: баланс, составленный по основной деятельности, соответствующей профилю предприятия и зарегистрированной в его уставе.

-Не основной: баланс, составленный по всем прочим видам деятельности, отличающихся от основной.

7. По времени ориентации:

-Провизорный: включает ориентировочные данные за последние дни отчетного периода

-Перспективный: рассчитывается на ближайший отчетный период, включая ожидаемые данные.

-Директивный: включает директивно заданные и подлежащие осуществлению

8. По объекту отражения:

-Самостоятельный: имеют только хозяйствующие субъекты, наделенные правами юр.лица.

-Отдельный: составляют подразделения предприятия (Филиалы, представительства).

9. По способу очистки:

-Баланс –брутто: формируется с включением регулирующих статей (например: амортизации)

-Баланс- нетто: это баланс, из которого исключены регулирующие статьи, что и называется его «очисткой». Применяется в российской учетной практике с 1996.

ВОПРОСЫ К ГОСАМ

1. Налоговый учет на предприятии: сущность, цели и содержание.

В процессе своей деятельности каждое предприятие обязано платить налоги государству, то есть между организацией и государством возникают налоговые отношения, которые регулируются налоговым законодательством. Основной документ этого законодательства — это Налоговый кодекс Российской Федерации (НК РФ).

НК РФ состоит из двух частей: первая часть посвящена общим вопросам налоговой системы, вторая часть состоит из отдельных глав, каждая из которых описывает конкретный налог.

Хочу отметить, что бухгалтерский учет и расчет налогов ведутся отдельно друг от друга, то есть на предприятии существует бухгалтерский учет и налоговый учет, которые не зависят друг от друга, но оба учета ведутся на основании одних и тех же первичных документов.

Существует несколько система налогообложения:

• Общая система налогообложения,

• Система налогообложения в виде единого налога на вмененный доход (ЕНВД),

• Упрощенная система налогообложения.

• Патентная система налогообложения.

• Система налогообложения для сельскохозяйственных производителей.

Какие налоги обязана платить организация в процессе своей деятельности:

• Налог на добавленную стоимость (НДС).

• Налог на доходы физических лиц (НДФЛ).

• Налог на прибыль организацией.

• Налог на имущество организаций.

• Транспортный.

• Земельный.

• Акцизы.

• На добычу полезных ископаемых.

• Водный.

• Государственная пошлина.

2. Финансовый учет в организации: сущность, цели и содержание.

Финансовый учёт является составной частью бухгалтерского учёта. Послений также включает в себя управленческий учёт.

Финансовый учёт включает в себя ту часть информации, которая используется как для внутреннего управления, так и для оповещения внешних пользователей о состоянии дел в организации. К потребителям данных финансового учёта относятся органы государственного управления (налоговые, статистические), инвесторы, кредиторы, банки, контрагенты (поставщики и покупатели) и т.д.

Цель финансового учёта – сформировать наиболее полную и максимально достоверную информацию относительно имущества организации и её деятельности. Эта информация применяется:

• Для формирования финансовой отчётности;

• Для контроля над законностью и обоснованностью осуществляемых хозяйственных операций, объёмом имеющихся у организации производственных ресурсов и правильностью их использования;

• Для предотвращения убытков организации и нахождения резервов повышения её финансовой устойчивости.

Объектом финансового учёта являются данные по организации в целом. К качестве метода применяется метод бухгалтерского учёта, включая все его элементы.

Финансовый учёт регулируется Министерством финансов РФ.

Учёт оформляется первичными документами, затем данные заносятся в регистры бухгалтерского учёта, а по окончании отчётного периода составляется финансовая отчётность.

Отчётными периодами служат месяц, квартал, год. Представляется отчётность в течение 30 дней после отчётного квартала и 90 дней – года.

3. Управленческий учет: сущность, назначение и роль в управлении

компанией.

Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия.

Международный институт дипломированных бухгалтеров управления (CIMA) определяет управленческий учет как предоставление информации, необходимой руководству для таких целей, как:

• выработка политики;

• планирование и контроль деятельности предприятия;

• принятие альтернативных решений;

• раскрытие данных лицам, находящимся вне экономической единицы (акционеры и другие заинтересованные лицы);

• раскрытие данных служащим;

• обеспечение сохранности активов.

Основные цели управленческого учета:

• планирование и контроль;

• информационное обеспечение принятия решения;

• определение затрат.

Основная цель управленческого учета — предоставление руководителям и специалистам организации и структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений.

Основные пользователи информации управленческого учета — высшее руководство организации, руководители структурных подразделений и специалисты.

4. Классификация налогов в налоговой системе Российской Федерации.

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

• федеральные:

• региональные;

• местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Уровень установления Налоги

Федеральные • Налог на добавленную стоимость;

• Акцизы;

• Налог на доходы физических лиц;

• Налог на прибыль организаций;

• Налог на добычу полезных ископаемых;

• Водный налог;

• Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

• Государственная пошлина.

Региональные • Налог на имущество организаций;

• Транспортный налог;

• Налог на игорный бизнес.

Местные • Земельный налог;

• Налог на имущество физических лиц.

5. Бухгалтерский баланс: назначение, содержание и порядок

составления.

Бухгалтерский баланс – способ экономической группировки имущества по его составу, размещению и источникам его формирования на конкретный момент времени.

Бухгалтерский баланс – двусторонняя таблица. В левой части баланса показывается имущество по составу и размещению – это актив баланса, в правой части отражаются источники формирования этого имущества – это пассив баланса.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из 5 разделов:

– внеоборотные активы;

– оборотные активы;

– капитал и резервы;

– долгосрочные обязательства;

– краткосрочные обязательства.

В заключении бухгалтерского баланса есть специальная строка по активу и пассиву – «валюта баланса».

Типовая структура бухгалтерского баланса содержит следующие числовые показатели.

Актив. Раздел 1. Внеоборотные активы.

1. Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации.

2. Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство.

3. Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

4. Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения.

Раздел 2. Оборотные активы.

1. Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов.

2. Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал.

3. Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения.

4. Денежные средства: расчетные счета; валютные счета; денежные средства.

Пассив. Раздел 1. Капитал и резервы.

Уставной капитал. Добавочный капитал. Резервный капитал: резервы, образованные в соответствии с законодательством и учредительными документами. Нераспределенная прибыль.

Раздел 2. Долгосрочные обязательства.

1. Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.

2. Прочие обязательства.

Раздел 3. Краткосрочные обязательства.

1. Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

2. Кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; перед персоналом организации; перед бюджетом и государственными внебюджетными фондами; перед участниками по выплате доходов; полученные авансы.

3. Доходы будущих периодов: резервы предстоящих расходов и платежей.

6. Учет производственных запасов организации.

Производственные запасы – это товарно-материальные ценности, являющиеся предметами труда, на которые направлен человеческий труд с целью получения готовой продукции. Удельный вес материальных затрат в себестоимости продукции машиностроения свыше 60 %, отсюда большое значение имеет правильное (рациональное) их использование. Необходимо применение более прогрессивных, конструкционных материалов, металлических порошков, пластмасс, замены дорогостоящих материалов более дешевыми (синтетическими), но без снижения качества продукции, сокращать отходы и потери в ходе производства. При изготовлении продукции обязательно затрачиваются природные ресурсы, комплексное использование природных и материальных ресурсов, использование вторичных ресурсов и покупные продукты. Улучшению ресурсосбережения способствуют:1) упорядочение первичной документации;2) повышение уровня механизации и автоматизации учетно-вычислительных работ;3) строгий порядок приемки, хранения и расходования;4) хорошо оснащенные складские помещения. Материально-производственные запасы учитываются на счете 10 «Материалы», к которому могут быть открыты субсчета:10-1 «Сырье и материалы»;10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;10-3 «Топливо»;10-4 «Тара и тарные материалы»; 10-5 «Запасные части»; 10-6 «Прочие материалы»;10-7 «Материалы, переданные в переработку на сторону»;10-8 «Строительные материалы»;10-9 «Инвентарь и хозяйственные принадлежности»;10-10 «Специальная оснастка и специальная одежда на складе»;10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др. Оценка производственных запасов Производственные запасы в учете и в отчетности оцениваются по их фактической стоимости, т. е. включают затраты на производство, приобретение (расходы на транспортировку, хранение и доставку).Списываются материальные ценности по средневзвешенным ценам, учетным ценам с учетом отклонений от их фактической себестоимости или по ценам последнего приобретения. Международные стандарты бухгалтерского учета рекомендуют применение двух методов оценки производственных запасов: ФИФО и ЛИФО.

7. Учет выпуска и продажи продукции.

Готовая продукция — это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Основными задачами бухгалтерского учета готовой продукции являются:

• правильный и своевременный учет Наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции;

• контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

• контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

• контроль за соблюдением плана по продаже продукции и своевременностью оплаты проданной продукции;

• выявление рентабельности всей продукции и ее отдельных видов.

Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета 40.

Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство».

По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно».

Если готовая продукция полностью используется в самой организации, то ее можно приходовать по дебету счета 10 «Материалы» и других аналогичных счетов с кредита счета 20 «Основное производство».

Сельскохозяйственные организации учитывают движение сельскохозяйственной продукции в течение года по плановой себестоимости, а по окончании года ее доводят до фактической себестоимости.