Описание презентации по отдельным слайдам:

-

1 слайд

2.6. Финансовые институты.

Банковская система

Кодификатор -

2 слайд

2.6. Финансовые институты.

Банковская система

Финансы— денежные средства, ценные бумаги и иные денежные обязательства семьи, предприятия, государства

Финансовый институт— организация, осуществляющая финансовые операции. -

3 слайд

Виды финансовых институтов

-

4 слайд

Структура банковской системы

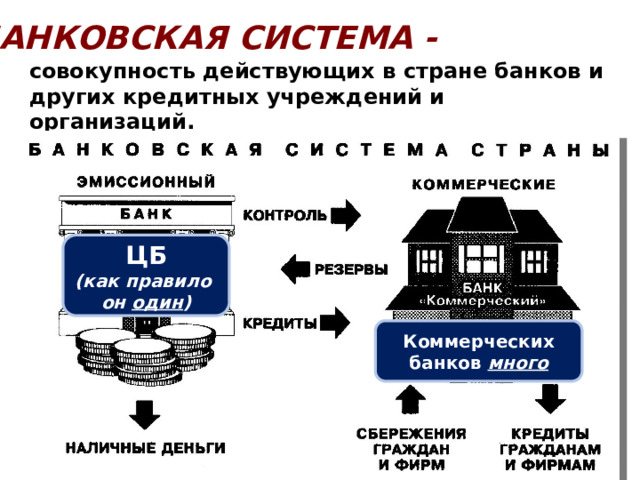

Банковская система —

совокупность действующих в стране банков и других кредитных учреждений и организаций

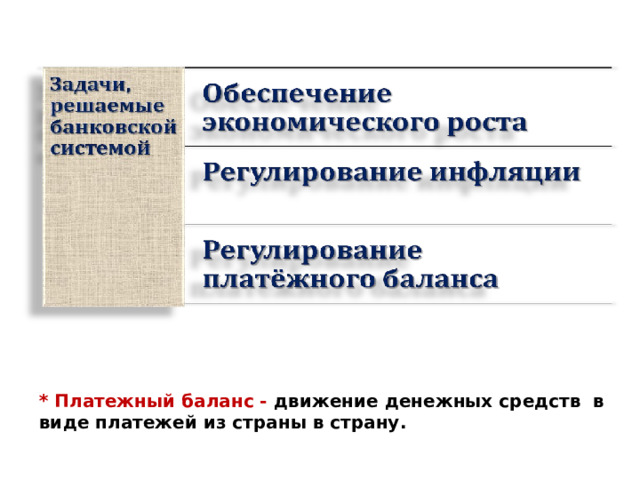

Задачи, решаемые банковской системой

• Обеспечение экономического роста.

• Регулирование инфляции.

• Регулирование платёжного баланса. -

5 слайд

Функции ЦБ РФ

ДЕНЕЖНОЕ РЕГУЛИРОВАНИЕ:

Эмиссия денег;

Устанавливает и публикует официальные курсы иностр. валют по отношению к рублю;

организет и осуществляет валютное регулирование и валютный контроль;

Управляет золотовалютными резервами страны -

6 слайд

Функции ЦБ РФ

КОНТРОЛЬ И РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫХ ОРГАНИЗАЦИЙ:

ЛИЦЕНЗИРУЕТ И КОНТРОЛИТУЕТ ДЕЯТЕЛЬНОСТЬ БАНКОВ;

КРЕДИТУЕТ КРЕДИТНЫЕ ОРГАНИЗАЦИИ ( устанавливает ключевую ставку);

Устанавливает обязательные резервы для коммерческих банков и организует их хранение;

Устанавливает правила проведения банковских операций. -

7 слайд

Функции ЦБ РФ

«БАНКИР ПРАВИТЕЛЬСТВА»:

Кредитует правительство для покрытия внутригодовых разрывов между доходами и расходами;

Обслуживает счета бюджетов всех уровней;

Осуществляет межгосударственные расчеты. -

8 слайд

Коммерческие банки

Универсальные банки, занимающиеся непосредственным кредитованием физ. И юр.лиц.специализированные

Инвестиционные

Ипотечные

Сберегательные -

9 слайд

Банковские операции

Активные (кредиты)

Пассивные (денежное сбережение)

Банковские услуги (безнал.платеж, хранение цен.бумаг) -

10 слайд

Выберите верные суждения о финансовых организациях в РФ

1.Коммерческие банки осуществляют монопольную эмиссию национальной валюты.

2.Финансовые институты выступают посредниками между домохозяевами и предприятиями.

Коммерческие банки осуществляют кредитование частных лиц и организаций.

Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров.

Центральный банк занимается привлечением на свои счета сбережений домохозяйств и прибыли фирм. -

11 слайд

Выберите верные суждения:

1.Владельцы привилегированных акций имеют право на получение твердого фиксированного дохода

2. Владельцы привилегированных акций имеют первоочередное право на получение части имущества фирмы в случае её банкротства.

3. Владельцы привилегированных акций имеют большинство голосов в управлении.

4.Акция удостоверяет право собственности на имущество предприятия.

5.Акция ценная бумага с гарантированным доходом

Пассивные (денежное сбережение)Банковски...")

1. Банковская система. Финансовые институты

2.

ФИНАНСЫ – денежные средства,

ценные бумаги и денежные

обязательства государства,

предприятия, семьи

ФИНАНСЫ – совокупность денежных

отношений, организованных государством,

в процессе которых осуществляется

формирование, использование

общегосударственных фондов, денежных

средств для осуществления экономических,

социальных и политических задач

3.

Финансовые институты –

коммерческие учреждения

осуществляющие финансовые

операции

Банк (от итал. Banko – скамья)

Страховая компания

Инвестиционная компания

Пенсионный фонд

Фондовая биржа (от лат. Bursa – кошелёк)

Межгосударственные финансовокредитные институты

4.

Банк

Финансовая организация,

осуществляющая деятельность

по:

• приему депозитов;

• предоставлению ссуд;

• организации расчетов;

• купле и продаже ценных бумаг

Страховая компания

Компания, оказывающая

Страховые услуги,

осуществляющая страхование

жизни, здоровья, имущества,

ответственности

5.

Пенсионный фонд

Создаваемый частными и

государственными компаниями,

предприятиями фонд для

выплаты пенсий и пособий лицам,

вносящим пенсионные взносы в

этот фонд

Инвестиционная компания

Финансово-кредитная

организация. Выступает в

качестве посредника между

заёмщиком и частным

инвестором, выражая интересы

последнего.

6.

Фондовая биржа

Организованный рынок,

на котором осуществляются

сделки с ценными бумагами

и иными финансовыми

Документами

7.

Международные

финансово-кредитные

институты

Институты, занимающиеся

финансированием и кредитованием

разных стран, содействующие

мировой торговле, оказывающие

помощь в стабилизации финансовой

системы развивающихся стран.

Мировой банк

Международный

валютный фонд

Европейский банк

реконструкции

и развития

8.

Основное предназначение финансовых институтов –

организация посредничества, т.е. эффективного

перемещения денежных средств от кредиторов к

заёмщикам

9.

Банковская система,

её структура и функции

10.

Банковская система – это совокупность действующих в стране

банков, кредитных учреждений и отдельных экономических

организаций, выполняющих банковские операции

* Платежный баланс — движение денежных средств в виде платежей из страны

в страну.

11. Банковская система

Центральный

банк

Коммерческие

банки

Кредитнофинансовые

организации

12. Центральный банк

Центральный банк Российской

Федерации (Банк России) — это

главный банк первого уровня,

экономически независимое

учреждение.

Центральный банк РФ

разрабатывает и реализует

совместно с Правительством России

единую государственную кредитноденежную политику.

13. Функции Центрального банка

• Осуществляет эмиссию (выпуск) национальной валюты.

• Поддерживает стабильность национальной валюты.

• Осуществляет общий надзор за деятельностью кредитнофинансовых учреждений страны и исполнение

финансового законодательства.

• Предоставляет кредиты коммерческим банкам.

• Выпускает и погашает государственные ценные бумаги.

• Управляет счетами правительства, выполняет

зарубежные финансовые обязательства.

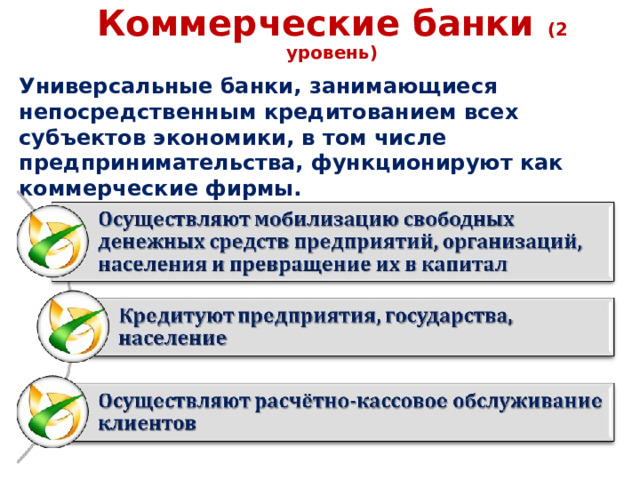

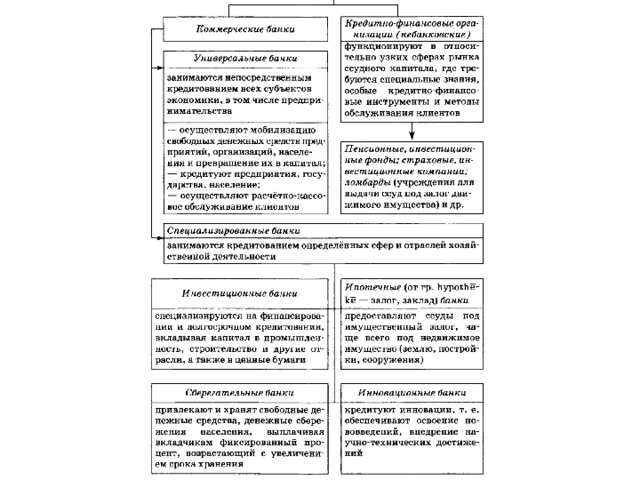

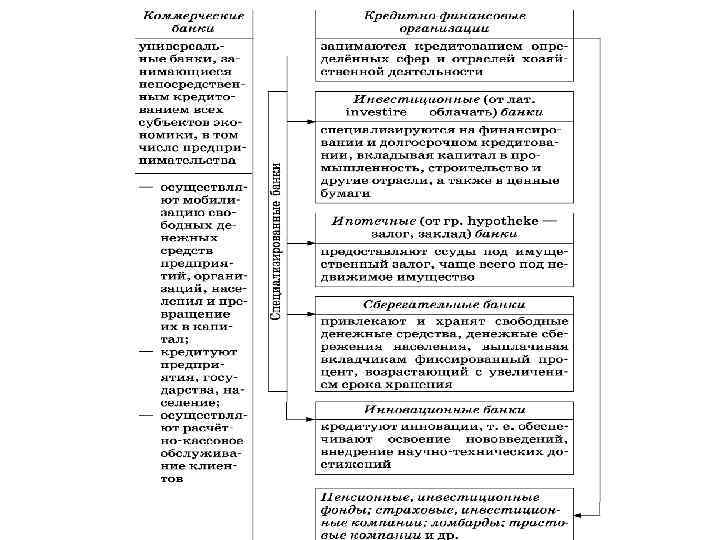

14. Коммерческие банки (2 уровень)

Универсальные банки, занимающиеся непосредственным

кредитованием всех субъектов экономики, в том числе

предпринимательства, функционируют как коммерческие фирмы.

15. Виды коммерческих банков

Занимаются кредитованием определенных сфер и отраслей

хозяйственной деятельности

Инвестиционные банки.

Специализируются на

финансировании и

долгосрочном кредитовании,

вкладывая капитал в

промышленность,

строительство и другие

отрасли, а также ценные

бумаги

Ипотечные банки

Предоставляют ссуды под

имущественный залог, чаще

всего под недвижимое

имущество

16. Виды коммерческих банков

Сберегательные банки.

Инновационные банки

Привлекают и хранят

свободные денежные средства,

денежные сбережения

населения, выплачивая

вкладчикам фиксированный

процент, возрастающий с

увеличением срока хранения

Кредитуют инновации, т.е.

обеспечивают внедрение

научно-технических достижений

17. Банковские операции

Пассивные операции

Прием вкладов (депозитов), получение

кредитов от ЦБ и других банков, выпуск

собственных ценных бумаг

Банковские услуги

Осуществление наличных и

безналичных платежей, выпуск

и хранение ценных бумаг,

трастовые (доверительные)

операции

Активные операции

Предоставление кредитов , покупка

ценных бумаг, недвижимости …

18. Современное состояние российской банковской системы

Положительные тенденции

• Кредитные организации стали стремиться к

наибольшей прозрачности, открытости перед

клиентами.

• Внедряются передовые бизнес-модели, новые

банковские технологии, различные виды

кредитования (потребительское, ипотечное и

др.)

19.

Основные проблемы

российской банковской системы сегодня

20.

Основные проблемы

российской банковской системы сегодня

21.

1.В банковскую систему входят:

а) страховые компании, банки,

инвестиционные фирмы;

б) коммерческие банки;

в) Центральный эмиссионный

банк и сеть коммерческих банков;

г) Госбанк и государственные

специализированные банки.

22.

2.ЦБ осуществляет:

а)эмиссию денег;

б)операции с акционерными

компаниями;

в)привлечение денежных сбережений

населения;

г)кредитование населения.

23.

3.Коммерческие банки:

а) осуществляют контроль над

денежной массой в стране;

б) привлекают свободные

денежные средства и размещают

их в форме ссуд;

в) используют средства пенсионных

фондов;

г) занимаются эмиссией денег.

24.

4.Кредит – это:

а) финансирование

государственных экономических

программ;

б) ссуды на условиях

возвратности и платности;

в) доверие кредитора заемщику;

г) привлечение денежных

средств банками.

25.

5.Вклады, которые

снимаются целиком в

оговоренный срок:

а) текущие;

б) до востребования;

в) срочные;

г) чековые;

26.

6.Прибыль банка – это:

а) процент по депозитам;.

б) процент по кредитам;

в) разница всех доходов и

расходов;

г) разница между ставками

процента по кредитам и

депозитам;

27.

7.Ссудный процент – это:

а) долг заемщика кредитору;

б) сумма кредита, которую заемщик

обязан вернуть кредитору;

в) плата за кредит;

г) прибыль банка.

28.

8.К пассивным операциям

относится:

а) предоставление ссуд;

б) сделки с недвижимостью;

в) прием вкладов;

г) операции с ценными

бумагами.

29.

9.Функцией КБ является:

а) хранение банковских резервов;

б) эмиссия денег;

в) хранение золотовалютных

резервов;

г) предоставление кредитов

предпринимателям.

30.

10. Уменьшение учётной ставки

ЦБ, скорее всего, приведёт:

А) к снижению процентов по

кредитам;

Б) к увеличению процентов по

кредитам;

В) никак не скажется на ссудном

проценте.

31.

11. Выделите основную

функцию ЦБ:

а) срочные вклады;

б) предоставление

кредитов;

в) эмиссия денег;

г) оплата чеков.

32.

12.К активным

операциям банка

относится:

а) выдача кредитов;

б) прием вкладов;

в) накопление прибыли;

г) создание резервов.

33.

13.Маржа банка равна:

а) процентам по кредитам;

б) процентам по вкладам;

в) разнице между

процентами по кредитам и

вкладам;

34.

14. Увеличение учётной ставки ЦБ,

скорее всего, приведёт:

А) к снижению процентов по

кредитам

Б) к увеличению процентов по

кредитам

В) никак не скажется на ссудном

проценте.

35.

15. Обслуживание

государственного

бюджета проводит:

А) государственный банк;

Б) коммерческий банк;

В) инвестиционная

компания.

36.

16. Центральный банк:

А) собирает налоги;

Б) хранит все наличные

деньги;

В) обеспечивает

устойчивость рубля.

37.

17. Коммерческий банк:

А) хранит золотовалютные

резервы страны;

Б) выдаёт кредиты фирмам;

В) проводит кредитноденежную политику страны.

38.

18. Какой

коммерческий банк

выдаёт кредиты под

залог имущества?

А) сбербанк;

Б) ломбард;

В) инвестиционный

банк.

39.

19. Что относится к

пассивным операциям

банка?

А) приём вклада от фирмы

«Иван да Марья»;

Б) выдача кредита фирме

«Домострой»;

В) хранение ценностей

старухи Шапокляк.

40.

20.Процентная ставка, под

которую ЦБ выдает кредит

коммерческим банкам:

а) норма обязательных резервов;

б) разность между процентными

ставками по кредиту и депозиту ;

в) депозитарный процент;

г) учетная ставка ЦБ.

Подготовка к ЕГЭ 2.6. Финансовые институты. Банковская система. (экономика)

Выполнила Ищук Людмила Александровна

г.Екатеринбург

МБОУ СОШ №18

Учитель истории и обществознания

ФИНАНСЫ (от лат. Financia – наличность, доход) – денежные средства, ценные бумаги и денежные обязательства государства, предприятия, семьи

ФИНАНСЫ – совокупность денежных средств, рассматриваемых в их создании и движении, и экономических отношении, обусловленных взаимными расчетами между хозяйствующими субъектами.

ФИНАНСЫ

ПУБЛИЧНЫЕ

(международные, государственные, муниципальные)

ЛИЧНЫЕ (семейные )

КОРПОРАТИВНЫЕ (финансы банков, малого бизнеса )

ЗАДАЧА:

распределение и перераспределение общественного продукта

и национального дохода.

Посредники – финансовые институты.

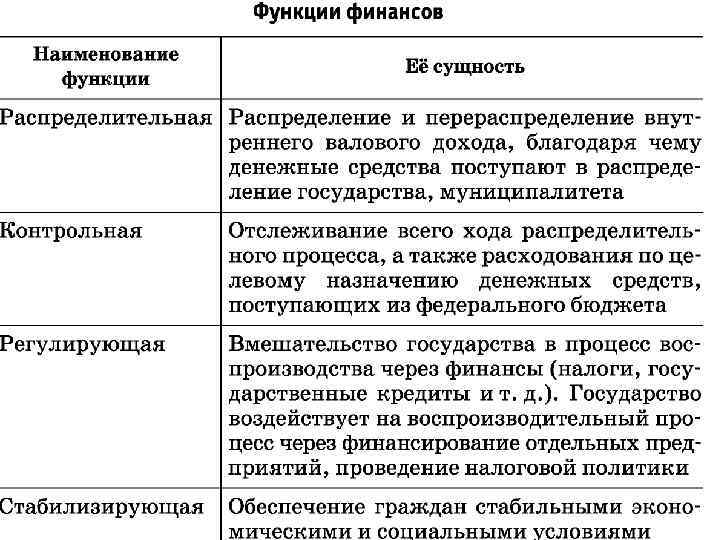

ФУНКЦИИ ФИНАНСОВ

РАСПРЕДЕЛИТЕЛЬНАЯ

распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распоряжение государства, регионов, муниципалитетов и далее

КОНТРОЛЬНАЯ

через финансы отслеживается весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета

РЕГУЛИРУЮЩАЯ

через финансы (налоги, государственные кредиты и т. д.) государство воздействует на процесс производства

обеспечение граждан стабильными экономическими и социальными условиями

СТАБИЛИЗИРУЮЩАЯ

Сущность финансов проявляется в их функциях: распределительной, контрольной, стимулирующей, фискальной. Распределительная функция финансов заключается в обеспечении субъектов хозяйствования необходимыми финансовыми ресурсами, которые используются в форме денежных фондов целевого назначения. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий, фирм, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат. Финансы, связанные с движением стоимости общественного продукта, выраженного в денежной форме, обладают свойством количественно (через финансовые ресурсы и фонды) отображать воспроизводственный процесс в целом и различные его фазы. Это позволяет систематически контролировать складывающиеся в обществе экономические пропорции, что отражает другую функцию финансов — контрольную. Стимулирующая функция финансов проявляется в следующем: маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. С помощью налогов, льгот, санкций государство может стимулировать технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства. Выполнение финансами фискальной функции связано с тем, что с помощью налогов достигается изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая либо вообще не имеет собственных источников доходов (библиотеки, архивы), либо обладает недостаточными источниками доходов для обеспечения должного уровня развития (фундаментальная наука, театры, музеи).

сбор налогов, для решения экономических, социальных. политических и пр. задач государства и общества

ФИСКАЛЬНАЯ

поддержка определенных секторов экономики через инвестирование финансовых ресурсов

СТИМУЛИРУЮЩАЯ

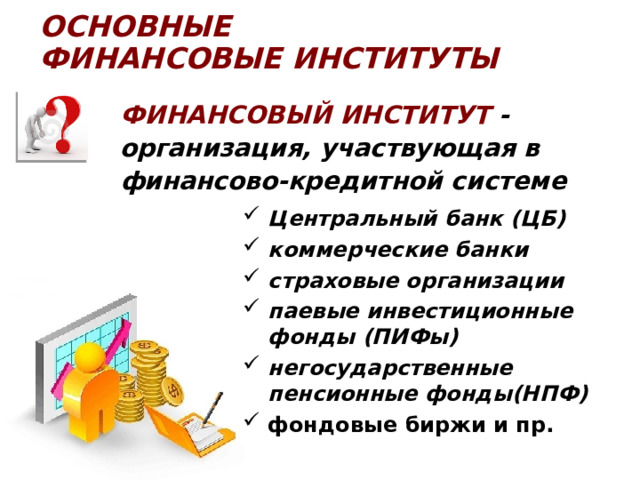

ОСНОВНЫЕ ФИНАНСОВЫЕ ИНСТИТУТЫ

Финансовый ИНСТИТУТ — организация, участвующая в финансово-кредитной системе

- Центральный банк (ЦБ)

- коммерческие банки

- страховые организации

- паевые инвестиционные фонды (ПИФы)

- негосударственные пенсионные фонды(НПФ)

- фондовые биржи и пр.

Финансовые институты – коммерческие учреждения осуществляющие финансовые операции

- Межгосударственные финансово- кредитные институты

Основное предназначение финансовых институтов – организация посредничества, т.е. эффективного перемещения денежных средств от кредиторов к заёмщикам.

денежки

кредитор

Инвестиционный проект (идеи), но денег нет

Финансовый институт

Банк

Финансовая организация,

осуществляющая деятельность

по:

- приему депозитов;

- предоставлению ссуд;

- организации расчетов;

- купле и продаже ценных бумаг

Страховая компания

Компания, оказывающая

Страховые услуги,

осуществляющая страхование

жизни, здоровья, имущества,

ответственности

Пенсионный фонд

Создаваемый частными и

государственными компаниями,

предприятиями фонд для

выплаты пенсий и пособий лицам,

вносящим пенсионные взносы в

этот фонд

Инвестиционная компания

Финансово-кредитная

организация. Выступает в

качестве посредника между

заёмщиком и частным

инвестором, выражая интересы

последнего.

Фондовая биржа

Организованный рынок,

на котором осуществляются

сделки с ценными бумагами

и иными финансовыми

Документами

Международные

финансово-кредитные

институты

Институты, занимающиеся

финансированием и кредитованием

разных стран, содействующие

мировой торговле, оказывающие

помощь в стабилизации финансовой

системы развивающихся стран.

Мировой банк

Международный

валютный фонд

Европейский банк

реконструкции

и развития

Банковская система,

её структура и функции

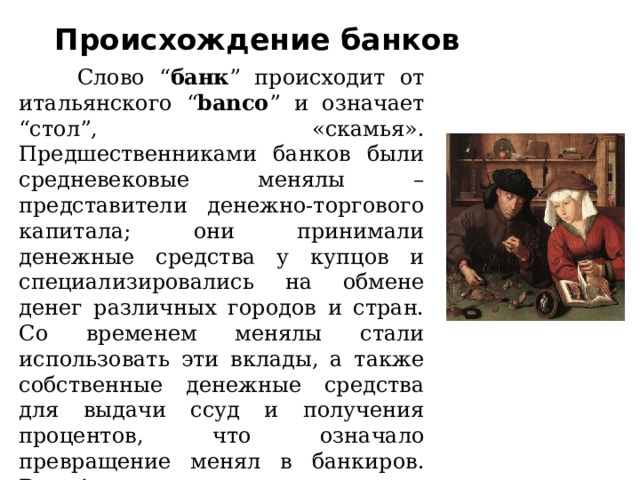

Происхождение банков

Слово “ банк ” происходит от итальянского “ banco ” и означает “стол”, «скамья». Предшественниками банков были средневековые менялы – представители денежно-торгового капитала; они принимали денежные средства у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров. В Англии капиталистическая банковская система возникла в XVI в., причём банкиры вышли из среды либо золотых дел мастеров, либо купцов.

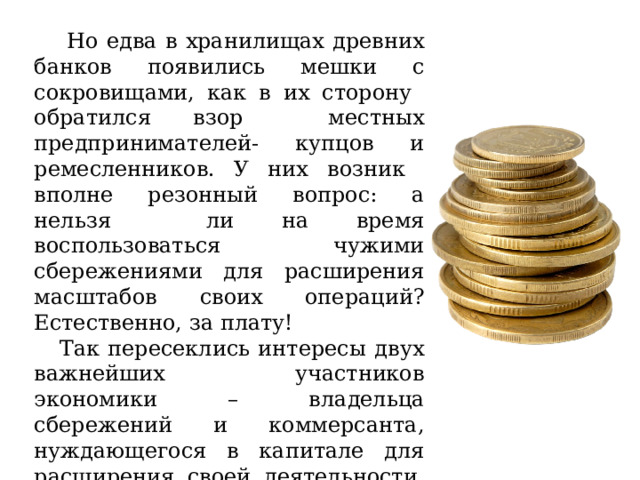

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Банк (от итал. Banco скамья) — это финансовая организация, сосредоточившая временно свободные денежные средства предприятий и граждан с целью последующего их предоставления в долг или кредит за определенную плату..

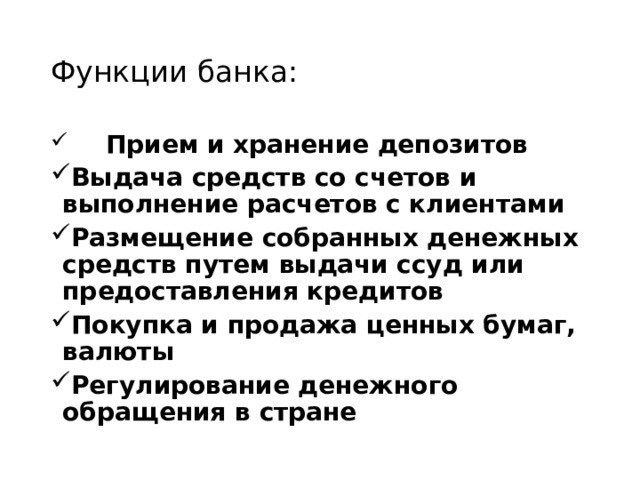

Функции банка:

- Прием и хранение депозитов

- Выдача средств со счетов и выполнение расчетов с клиентами

- Размещение собранных денежных средств путем выдачи ссуд или предоставления кредитов

- Покупка и продажа ценных бумаг, валюты

- Регулирование денежного обращения в стране

* Платежный баланс — движение денежных средств в виде платежей из страны в страну.

БАНКОВСКАЯ СИСТЕМА —

совокупность действующих в стране банков и других кредитных учреждений и организаций.

ЦБ

(как правило

он один )

Коммерческих банков много

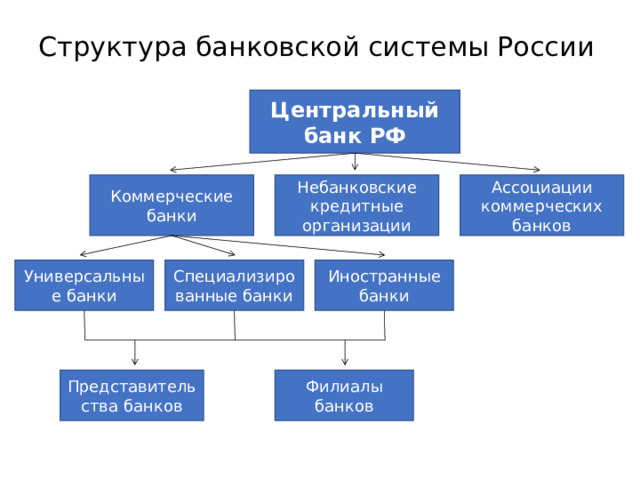

Структура банковской системы России

Центральный банк РФ

Ассоциации коммерческих банков

Небанковские кредитные организации

Коммерческие банки

Иностранные банки

Специализированные банки

Универсальные банки

Филиалы банков

Представительства банков

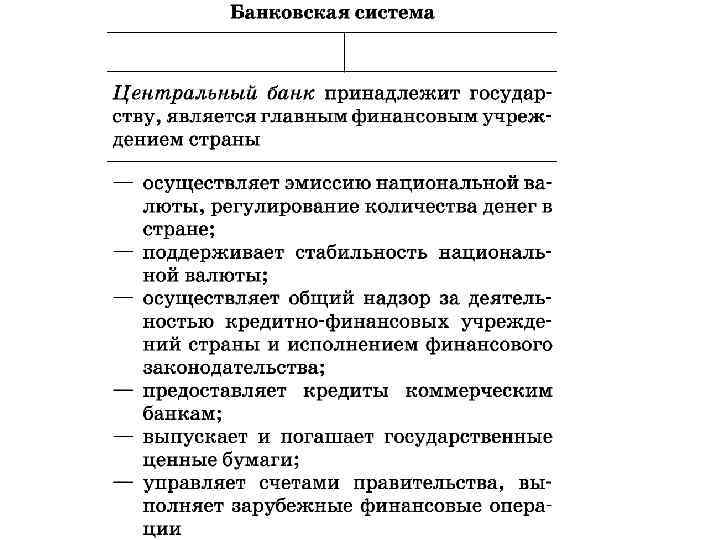

Центральный банк

Центральный банк Российской Федерации (Банк России) — это главный банк первого уровня, экономически независимое учреждение.

Центральный банк РФ разрабатывает и реализует совместно с Правительством России единую государственную кредитно-денежную политику.

Центральный банк

( central bank) — главный банк страны, который имеет исключительное право на эмиссию национальной валюты и контролирует деятельность других банков

Банк России, Москва

ЦЕНТРАЛЬНЫЙ БАНК

ЦЕНТРАЛЬНЫЙ БАНК (ЦБ) — главный регулирующий орган кредитной системы страны или группы стран.

БАЗОВЫЕ ФУНКЦИИ ЦБ:

Цель:

не допустить финансового краха

в стране

- эмиссионная монополия в отношении банкнот (только ЦБ осуществляет денежную эмиссию);

- является «банком банков», т.е расчетным центром банковской системы, предоставляет ей кредиты, в некоторых странах осуществляет надзор за деятельностью банков;

- является банком правительства;

- проводит денежно-кредитное регулирование;

- хранит золотовалютные резервы страны.

ЦБ Россиской Федерации

Банк Англии

Федеральная резервная система США

(Банк России)

Функции ЦБ

ДЕНЕЖНОЕ РЕГУЛИРОВАНИЕ:

- Эмиссия денег;

- Устанавливает и публикует официальные курсы иностр. валют по отношению к рублю;

- организет и осуществляет валютное регулирование и валютный контроль для стабильности национальной валюты;

- Управляет золотовалютными резервами страны

- Предоставляет кредиты коммерческим банкам;

- Выпуск и погашение государственных ценных бумаг;

Функции ЦБ РФ

КОНТРОЛЬ И РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫХ ОРГАНИЗАЦИЙ:

- ЛИЦЕНЗИРУЕТ И КОНТРОЛИТУЕТ ДЕЯТЕЛЬНОСТЬ БАНКОВ;

- КРЕДИТУЕТ КРЕДИТНЫЕ ОРГАНИЗАЦИИ ( устанавливает ключевую ставку);

- Устанавливает обязательные резервы для коммерческих банков и организует их хранение;

- Устанавливает правила проведения банковских операций.

Функции ЦБ РФ

«БАНКИР ПРАВИТЕЛЬСТВА»:

- Кредитует правительство для покрытия внутригодовых разрывов между доходами и расходами;

- Обслуживает счета бюджетов всех уровней;

- Осуществляет межгосударственные расчеты.

Коммерческий банк

( commercial bank) — фирма, которая занимается привле-чением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

Коммерческие банки

- Коммерческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаги посреднические операции)

КОММЕРЧЕСКИЕ БАНКИ

КОММЕРЧЕСКИЙ БАНК (commercial bank) – кредитно-финансовая организация, обслуживающая предприятия и население.

Цель:

прибыль

Коммерческие банки (2 уровень)

Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том числе предпринимательства, функционируют как коммерческие фирмы.

Виды коммерческих банков

Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности

Инвестиционные банки.

Специализируются на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность, строительство и другие отрасли, а также ценные бумаги

Ипотечные банки

Предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество

Виды коммерческих банков

Инновационные банки

Кредитуют инновации, т.е. обеспечивают внедрение научно-технических достижений

Сберегательные банки.

Привлекают и хранят свободные денежные средства, денежные сбережения населения , выплачивая вкладчикам фиксированный процент, возрастающий с увеличением срока хранения

ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

активные

направлены на то,

чтобы заставить

деньги работать

пассивные

направлены на

мобилизацию

денег

- банковские ссуды;

- покупка ценных бумаг;

- резервы.

- собственный капитал;

- вклады.

Банковские операции

Активные операции

Пассивные операции

Предоставление кредитов , покупка ценных бумаг, недвижимости …

Прием вкладов (депозитов), получение кредитов от ЦБ и других банков, выпуск собственных ценных бумаг

Банковские услуги

Осуществление наличных и

безналичных платежей, выпуск

и хранение ценных бумаг,

трастовые (доверительные)

операции

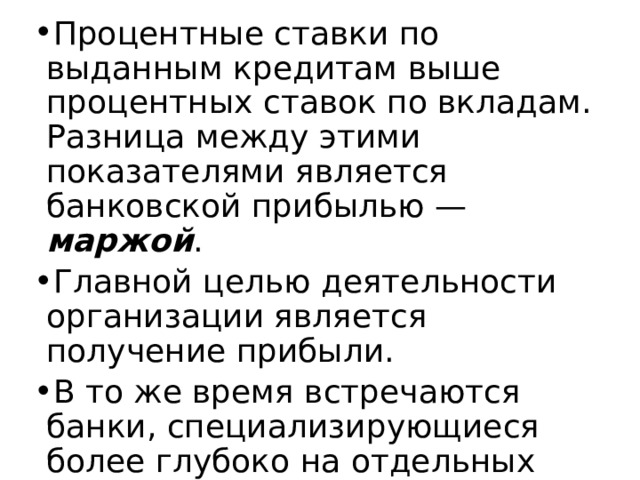

- Процентные ставки по выданным кредитам выше процентных ставок по вкладам. Разница между этими показателями является банковской прибылью — маржой .

- Главной целью деятельности организации является получение прибыли.

- В то же время встречаются банки, специализирующиеся более глубоко на отдельных банковских услугах.

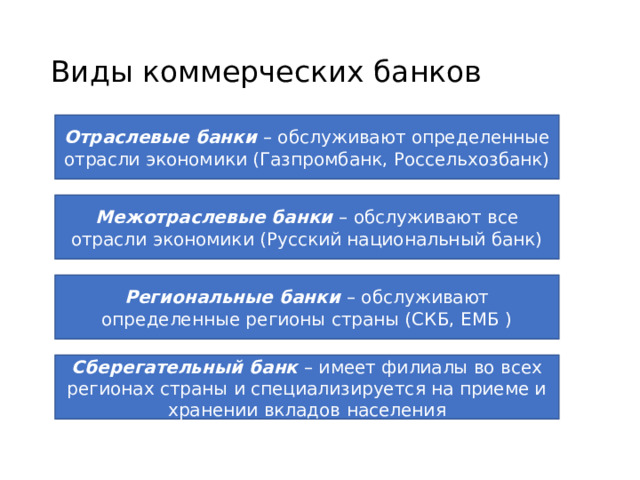

Виды коммерческих банков

Отраслевые банки – обслуживают определенные отрасли экономики (Газпромбанк, Россельхозбанк)

Межотраслевые банки – обслуживают все отрасли экономики (Русский национальный банк)

Региональные банки – обслуживают определенные регионы страны (СКБ, ЕМБ )

Сберегательный банк – имеет филиалы во всех регионах страны и специализируется на приеме и хранении вкладов населения

Сущность кредита

- Термин “кредит” происходит от латинского “creditum” — ссуда, долг

- Кредит имеет денежную природу

- Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Сущность кредита.

Термин “кредит” происходит от латинского “creditum” — ссуда, долг. Кредит возник из потребностей развития товарно — денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу.

Банк является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Также отметим, что кредит – это форма движения ссудного.

- Кредит — форма движения ссудного капитала

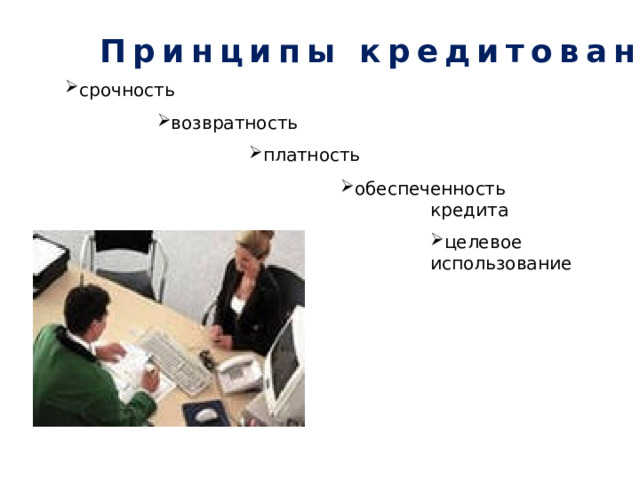

Принципы кредитования

- срочность

- возвратность

- платность

- обеспеченность кредита

- целевое использование

В основе условий кредитования лежат следующие принципы:

- срочность;

- возвратность;

- платность;

- обеспеченность кредита;

- целевое использование.

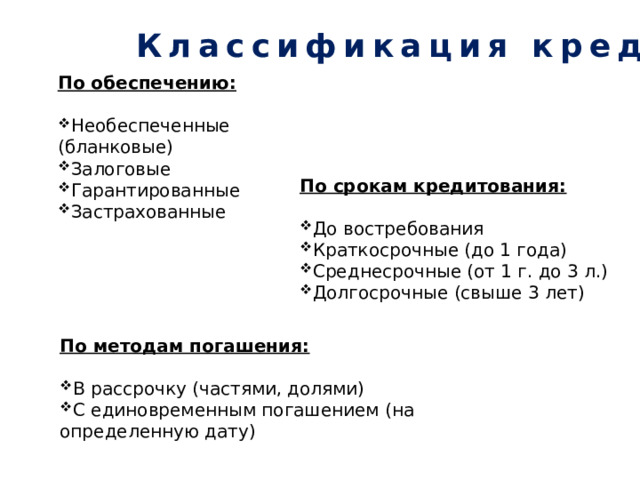

Классификация кредитов

По обеспечению:

- Необеспеченные (бланковые)

- Залоговые

- Гарантированные

- Застрахованные

По срокам кредитования:

- До востребования

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 г. до 3 л.)

- Долгосрочные (свыше 3 лет)

По обеспечению кредиты подразделяются на:

Необеспеченные (бланковые);

Залоговые;

Гарантированные;

Застрахованные.

По срокам кредитования кредиты бывают:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1 г. до 3 л.)

Долгосрочные (свыше 3 лет)

И наконец, по методам погашения кредиты бывают:

В рассрочку, то есть с погашением частями или долями;

С единовременным погашением (на определенную дату).

По методам погашения:

- В рассрочку (частями, долями)

- С единовременным погашением (на определенную дату)

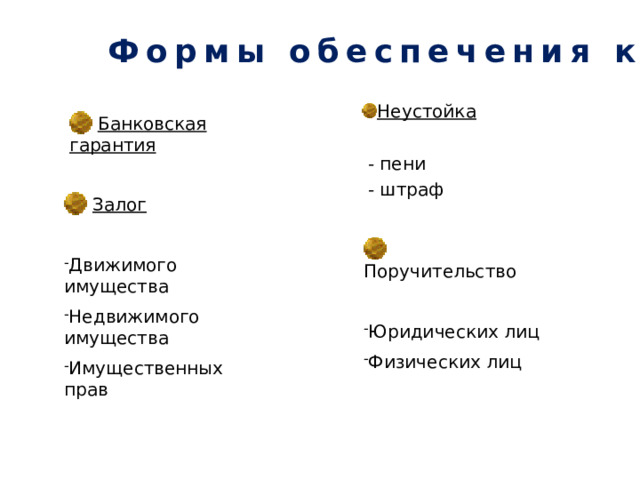

Формы обеспечения кредита

- Неустойка

— пени

— штраф

- Банковская гарантия

- Залог

- Движимого имущества

- Недвижимого имущества

- Имущественных прав

- Поручительство

- Юридических лиц

- Физических лиц

Формы обеспечения кредита.

Формы обеспечения кредита — это

- Банковская гарантия

- Залог, который в свою очередь подразделяется на залог:

Движимого имущества

Недвижимого имущества

Имущественных прав

- Неустойка. Это фожет быть пени или штраф.

- Поручительство

Поручительство может быть как физических, так и юридических лиц.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ В РФ

Какими законами регулируется финансовая деятельность в РФ?

- Конституция РФ,

- Гражданский кодекс РФ,

- Бюджетный кодекс РФ,

- Налоговый кодекс РФ

- ФЗ «О центральном банке Российской федерации»

- ФЗ «О банках и банковской деятельности»

- ФЗ «об организации страхового дела в Российской Федерации» и пр.

Современное состояние российской банковской системы

Положительные тенденции

- Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами.

- Внедряются передовые бизнес-модели, новые банковские технологии, различные виды кредитования (потребительское, ипотечное и др.)

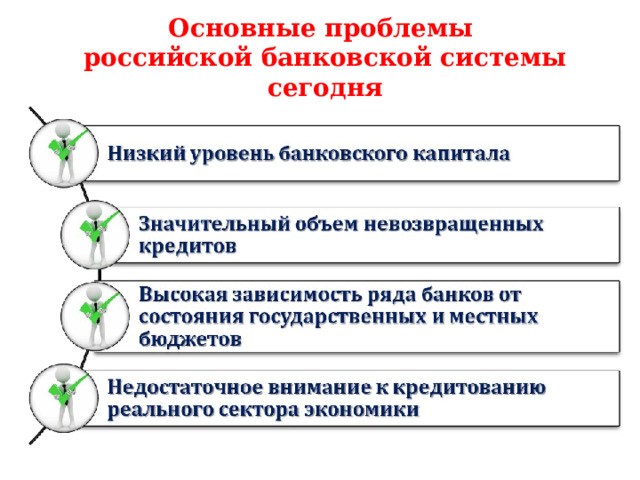

Основные проблемы

российской банковской системы сегодня

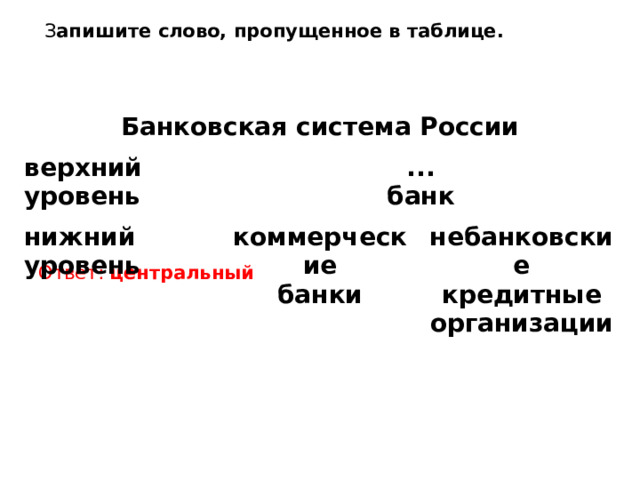

З апишите слово, пропущенное в таблице.

Ответ: центральный

Банковская система России

верхний уровень

…

нижний уровень

банк

коммерческие

банки

небанковские

кредитные

организации

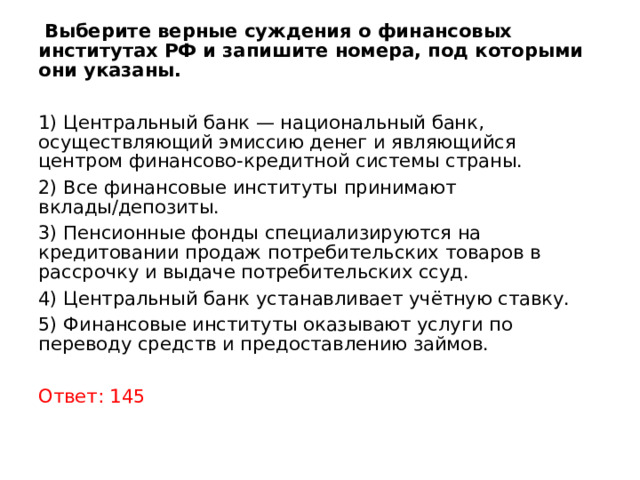

Выберите верные суждения о финансовых институтах РФ и запишите номера, под которыми они указаны.

1) Центральный банк — национальный банк, осуществляющий эмиссию денег и являющийся центром финансово-кредитной системы страны.

2) Все финансовые институты принимают вклады/депозиты.

3) Пенсионные фонды специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче потребительских ссуд.

4) Центральный банк устанавливает учётную ставку.

5) Финансовые институты оказывают услуги по переводу средств и предоставлению займов.

Ответ: 145

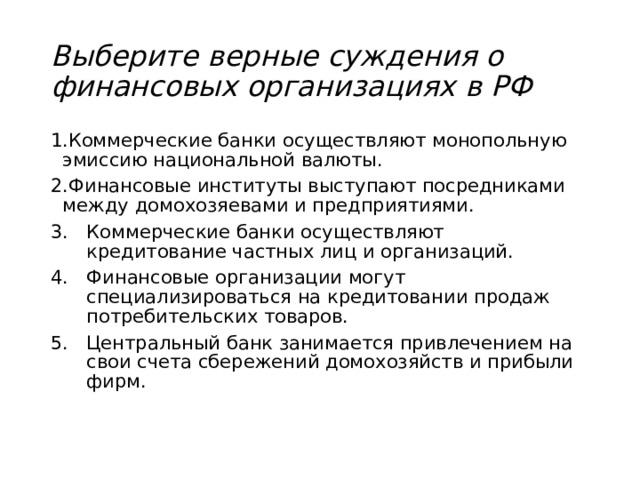

Выберите верные суждения о финансовых организациях в РФ

1.Коммерческие банки осуществляют монопольную эмиссию национальной валюты.

2.Финансовые институты выступают посредниками между домохозяевами и предприятиями.

- Коммерческие банки осуществляют кредитование частных лиц и организаций.

- Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров.

- Центральный банк занимается привлечением на свои счета сбережений домохозяйств и прибыли фирм.

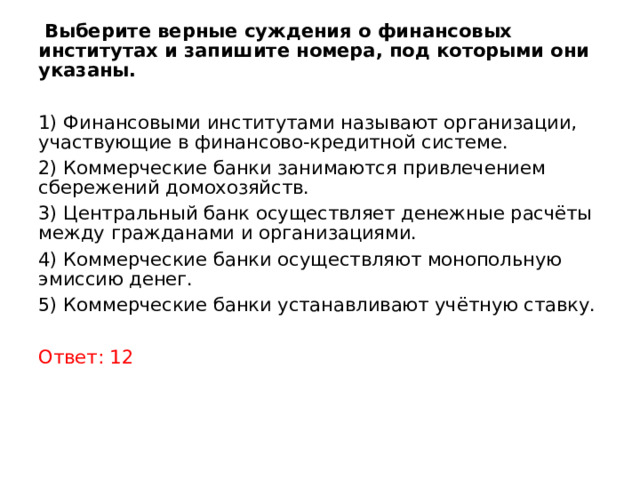

Выберите верные суждения о финансовых институтах и запишите номера, под которыми они указаны.

1) Финансовыми институтами называют организации, участвующие в финансово-кредитной системе.

2) Коммерческие банки занимаются привлечением сбережений домохозяйств.

3) Центральный банк осуществляет денежные расчёты между гражданами и организациями.

4) Коммерческие банки осуществляют монопольную эмиссию денег.

5) Коммерческие банки устанавливают учётную ставку.

Ответ: 12

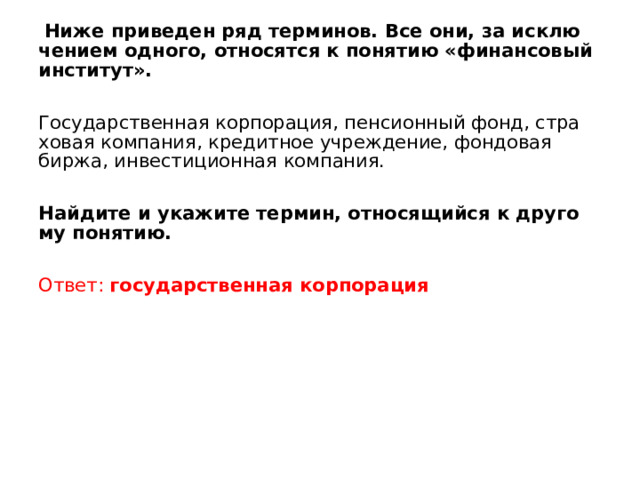

Ниже приведен ряд терминов. Все они, за исключением одного, относятся к понятию «финансовый институт».

Государственная корпорация, пенсионный фонд, страховая компания, кредитное учреждение, фондовая биржа, инвестиционная компания.

Найдите и укажите термин, относящийся к другому понятию.

Ответ: государственная корпорация

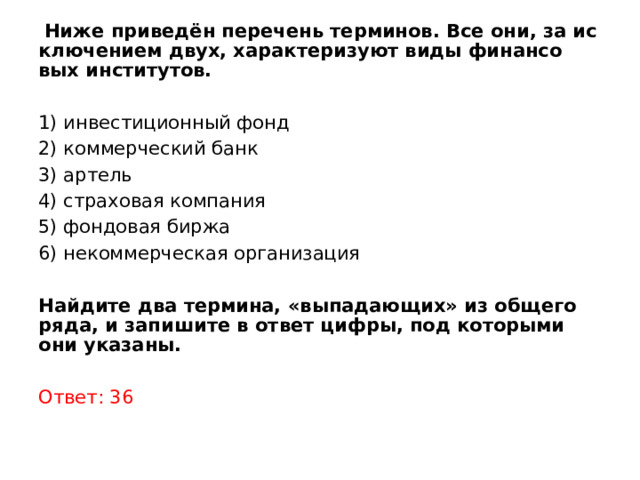

Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют виды финансовых институтов.

1) инвестиционный фонд

2) коммерческий банк

3) артель

4) страховая компания

5) фондовая биржа

6) некоммерческая организация

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

Ответ: 36

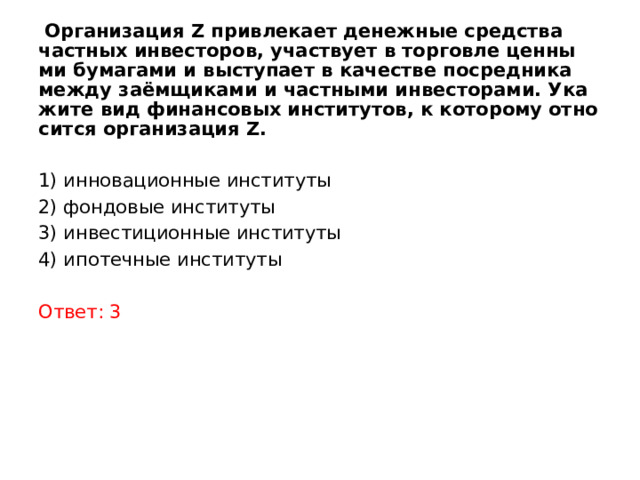

Организация Z привлекает денежные средства частных инвесторов, участвует в торговле ценными бумагами и выступает в качестве посредника между заёмщиками и частными инвесторами. Укажите вид финансовых институтов, к которому относится организация Z.

1) инновационные институты

2) фондовые институты

3) инвестиционные институты

4) ипотечные институты

Ответ: 3

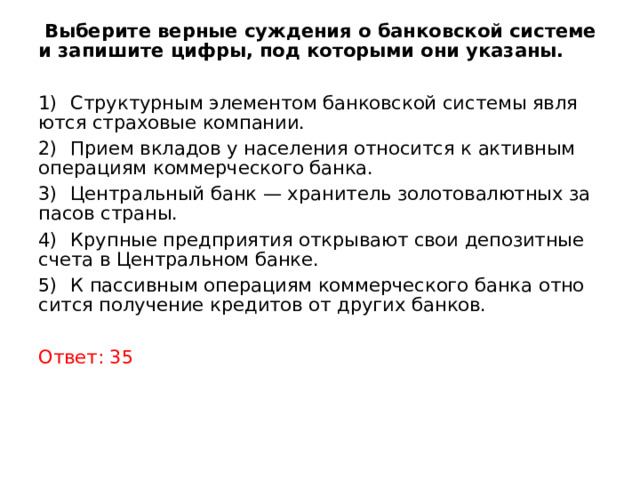

Выберите верные суждения о банковской системе и запишите цифры, под которыми они указаны.

1) Структурным элементом банковской системы являются страховые компании.

2) Прием вкладов у населения относится к активным операциям коммерческого банка.

3) Центральный банк — хранитель золотовалютных запасов страны.

4) Крупные предприятия открывают свои депозитные счета в Центральном банке.

5) К пассивным операциям коммерческого банка относится получение кредитов от других банков.

Ответ: 35

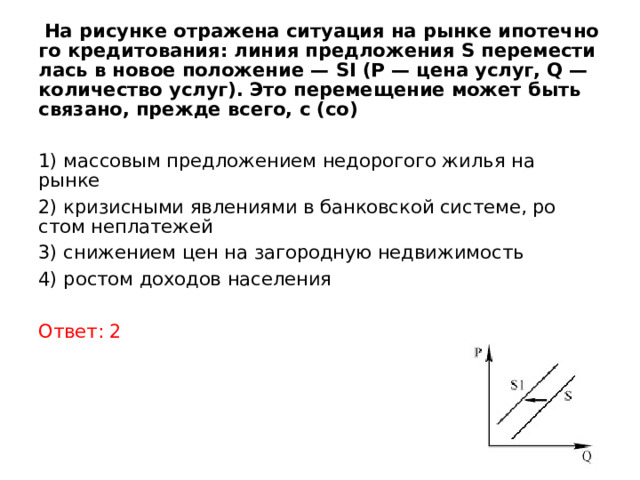

На рисунке отражена ситуация на рынке ипотечного кредитования: линия предложения S переместилась в новое положение — SI (Р — цена услуг, Q — количество услуг). Это перемещение может быть связано, прежде всего, с (со)

1) массовым предложением недорогого жилья на рынке

2) кризисными явлениями в банковской системе, ростом неплатежей

3) снижением цен на загородную недвижимость

4) ростом доходов населения

Ответ: 2

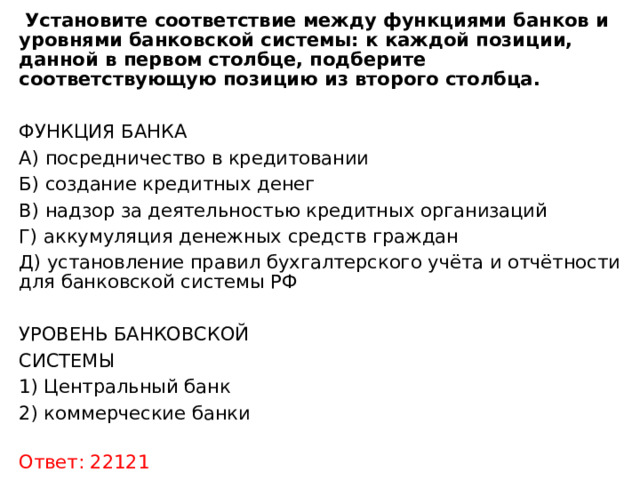

Установите соответствие между функциями банков и уровнями банковской системы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИЯ БАНКА

А) посредничество в кредитовании

Б) создание кредитных денег

В) надзор за деятельностью кредитных организаций

Г) аккумуляция денежных средств граждан

Д) установление правил бухгалтерского учёта и отчётности для банковской системы РФ

УРОВЕНЬ БАНКОВСКОЙ

СИСТЕМЫ

1) Центральный банк

2) коммерческие банки

Ответ: 22121

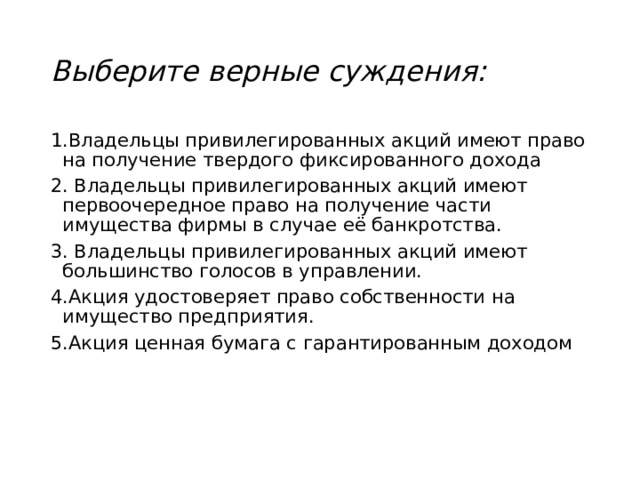

Выберите верные суждения:

1.Владельцы привилегированных акций имеют право на получение твердого фиксированного дохода

2. Владельцы привилегированных акций имеют первоочередное право на получение части имущества фирмы в случае её банкротства.

3. Владельцы привилегированных акций имеют большинство голосов в управлении.

4.Акция удостоверяет право собственности на имущество предприятия.

5.Акция ценная бумага с гарантированным доходом

Слайд 1АЛЕКСЕЙ НЕКРАСОВ

Финансовые институты.

Банковская система

МОДУЛЬ 2. Экономика

Слайд 2

Совокупность денежных средств, рассматриваемых в их создании и движении, и экономических

отношений, обусловленных взаимными расчётами между хозяйствующими субъектами (от лат. financia — наличность, доход)

Финансы

Слайд 4

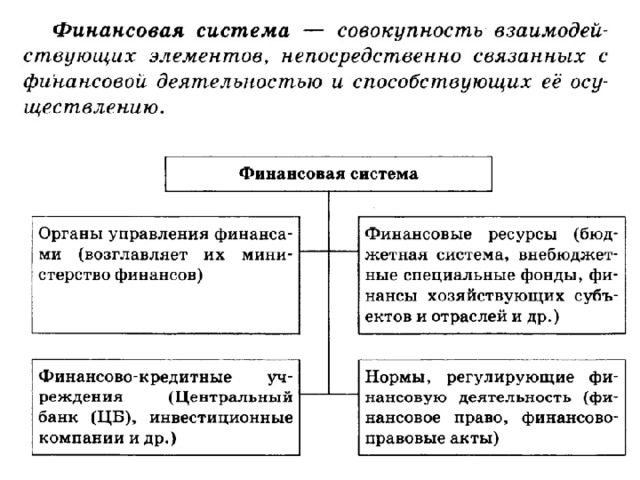

Совокупность взаимодействующих элементов, непосредственно связанных с финансовой деятельностью и способствующих её

осуществлению

Финансовая система

Органы управления финансами

(возглавляет их министерство финансов)

Финансовые ресурсы (бюджетная система, внебюджетные специальные фонды, финансы хозяйствующих субъектов и отраслей и др.)

Финансово-кредитные учреждения (Центральный банк (ЦБ), инвестиционные компании и др.)

Нормы, регулирующие финансовую деятельность (финансовое право, финансово-правовые акты)

Слайд 5

Коммерческие учреждения, осуществляющие финансовые операции

Финансовые институты и инструменты

организация посредничества, т. е.

эффективного перемещения денежных средств (в прямой или опосредованной форме) от сберегателей к заёмщикам;

первые обладатели денег, готовые передать их за вознаграждение лицу, испытывающему финансовый голод;

вторые имеют в портфеле выгодный инвестиционный проект, но не располагают достаточными для его реализации источниками финансирования.

Документы, обеспечивающие получение финансовых ресурсов

(ценные бумаги, валюта и др.)

Денежная единица, лежащая в основе денежной системы того или иного государства (от ит. valuta — цена, стоимость)

Слайд 6Финансовые институты

Финансовые институты, организации, осуществляющие различные операции с деньгами и предоставляющие

финансовые услуги предприятиям, гражданам и другим банкам

Финансово-кредитные организации, собирающие денежные средства частных инвесторов через продажу им собственных ценных бумаг. Выступают в качестве посредников между заёмщиком и частным инвестором, выражая интересы последнего

Создаваемые частными и государственными компаниями, предприятиями фонды для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в эти фонды

Банки

Страховые компании

Компании, оказывающие страховые услуги, осуществляющие страхование жизни, здоровья, имущества, ответственности

Инвестиционные компании

Пенсионные фонды

Слайд 7

Финансовая организация, сосредоточившая временно свободные денежные средства предприятий и граждан с

целью последующего их предоставления в долг или в кредит за определённую плату (от итал. banco — скамья)

Банк

Функции:

приём и хранение депозитов (от лат. depositum — отложенное) (денег или ценных бумаг, вносимых в банк) вкладчиков;

выдача средств со счетов и выполнение расчётов между клиентами;

размещение собранных денежных средств путём выдачи ссуд или предоставления кредитов;

покупка и продажа ценных бумаг, валюты;

регулирование денежного обращения в стране, включая выпуск (эмиссию) новых денег (функция только Центрального банка).

Доход банка:

образуется как разница между процентом займа и процентом вклада;

к этому доходу может прибавляться прибыль от инвестиций, биржевых операций, а также комиссионные вознаграждения.

Слайд 8

Совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций,

выполняющих банковские операции

Банковская система

Задачи:

обеспечение экономического роста;

регулирование инфляции;

регулирование платёжного баланса.

Слайд 9Банковская система

принадлежит государству, является главным финансовым учреждением страны;

осуществляет эмиссию национальной валюты,

регулирование количества денег в стране;

поддерживает стабильность национальной валюты;

осуществляет общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства;

предоставляет кредиты коммерческим банкам;

выпускает и погашает государственные ценные бумаги;

управляет счетами правительства, выполняет зарубежные финансовые операции

Центральный банк

Слайд 10Банковская система

функционируют в относительно узких сферах рынка ссудного капитала, где требуются

специальные знания, особые кредитно-финансовые инструменты и методы обслуживания клиентов.

Кредитно-финансовые организации

Пенсионные, инвестиционные фонды; страховые, инвестиционные компании; ломбарды (учреждения для выдачи ссуд под залог движимого имущества) и др.

Слайд 11Банковская система

осуществляют мобилизацию свободных денежных средств предприятий, организаций, населения и превращение

их в капитал;

кредитуют предприятия, государства, население;

осуществляют расчётно-кассовое обслуживание клиентов.

Коммерческие банки

Универсальные банки

Cпециализированные банки

Инвестиционные банки

Сберегательные банки

Инновационные банки

Ипотечные банки

самая распространённая форма банковского предпринимательства

Слайд 12Cпециализированные банки

специализируются на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность,

строительство и другие отрасли, а также в ценные бумаги

привлекают и хранят свободные денежные средства, денежные сбережения населения, выплачивая вкладчикам фиксированный процент, возрастающий с увеличении ем срока хранения

предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество (землю, постройки, сооружения)

(от гр. hypotheke — залог, заклад)

Инвестиционные банки

Инновационные банки

кредитуют инновации, т. е. обеспечивают освоение нововведений, внедрение научно-технических достижений

Сберегательные банки

Ипотечные банки

Слайд 13Классификации коммерческих банков

Слайд 14Классификации коммерческих банков

Слайд 15Банковские операции

Операции по размещению денежных средств вкладчиков с целью получения прибыли:

это прежде всего предоставление кредитов

Операции по привлечению денежных средств в банк: мобилизация денежных доходов и сбережений и их аккумуляция, получение кредитов от других банков и ЦБ, выпуск собственных ценных бумаг

Активные операции

Пассивные операции

Слайд 16

Ссуда в денежной или товарной форме, представляемая кредитором заёмщику на условиях

возвратности, чаще всего с выплатой заёмщиком процента за пользование кредитом (от лат. credit — он верит)

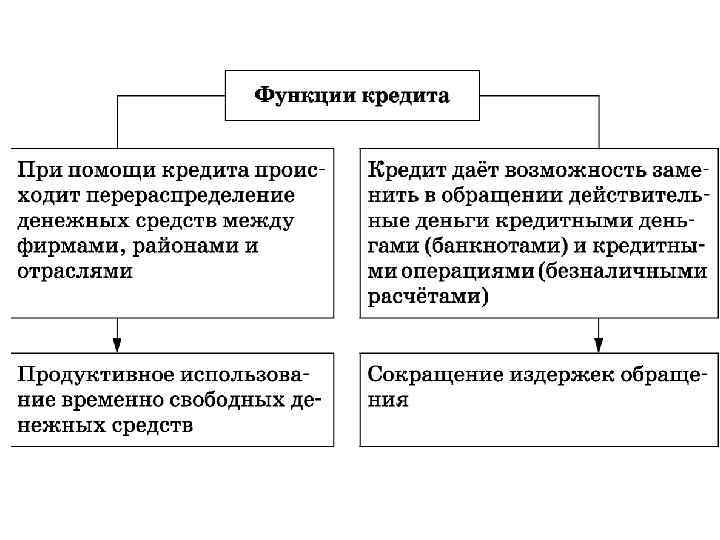

Кредит

Функции:

перераспределение денежных средств между фирмами, районами и отраслями;

возможность заменить в обращении действительные деньги кредитными деньгами (банкнотами) и кредитными операциями (безналичными расчётами);

продуктивное использование временно свободных денежных средств;

сокращение издержек обращения.

Слайд 17Принципы кредитования

Срочность

Банк предоставляет заёмщику деньги на определённый срок

Банк предоставляет деньги во

временное пользование только за плату (процент на кредит)

Банк проводит работу по оценке кредитоспособности — наличию у заёмщика возможности вовремя вернуть деньги

Банк, оценивая кредитоспособность заёмщика, требует у него залог

Платность

Возвратность

Гарантированность

Слайд 22задание

сберегательный банк

коммерческий банк

инновационный банк

специализированный банк

универсальный банк

В приведённом ниже ряду найдите понятие,

которое является обобщающим для всех остальных представленных понятий

1

2

3

4

5

Презентация финансовые институты банковская система подготовка к егэ

Презентация на тему: Банковская система. Финансовые институты

№ слайда 1

Лекция № 19 Банковская система. Финансовые институты

№ слайда 2

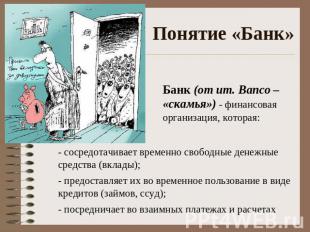

Понятие «Банк» Банк (от ит. Banco – «скамья») — финансовая организация, которая: — сосредотачивает временно свободные денежные средства (вклады);- предоставляет их во временное пользование в виде кредитов (займов, ссуд); — посредничает во взаимных платежах и расчетах

№ слайда 3

История возникновения банков 1. Через обмен(система кредитов) 2. Через хранение(система векселей) Первые банки появились в Северной Италии в XIV вв.

№ слайда 4

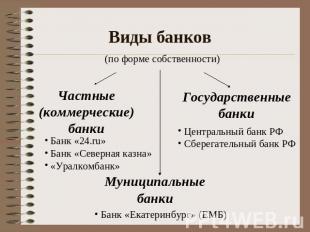

Виды банков (по форме собственности) Частные (коммерческие) банки Банк «24.ru» Банк «Северная казна» «Уралкомбанк» Государственныебанки Центральный банк РФ Сберегательный банк РФ Муниципальныебанки Банк «Екатеринбург» (ЕМБ)

№ слайда 5

Цель и средства банковской системы Цель: извлечение прибыли из денежного обращения Вклад Кредит Банк Вкладчики Заемщики

№ слайда 6

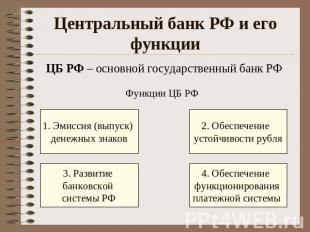

Центральный банк РФ и его функции ЦБ РФ – основной государственный банк РФ Функции ЦБ РФ 1. Эмиссия (выпуск) денежных знаков 2. Обеспечение устойчивости рубля 3. Развитие банковской системы РФ 4. Обеспечение функционирования платежной системы

№ слайда 7

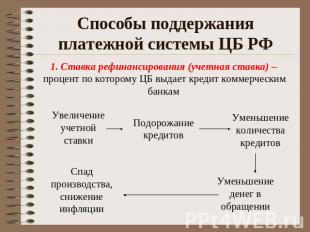

Способы поддержания платежной системы ЦБ РФ 1. Ставка рефинансирования (учетная ставка) – процент по которому ЦБ выдает кредит коммерческим банкам Увеличение учетной ставки Подорожание кредитов Уменьшение количества кредитов Спад производства, снижение инфляции Уменьшение денег в обращении

№ слайда 8

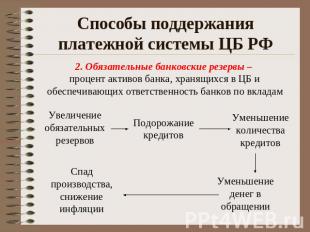

Способы поддержания платежной системы ЦБ РФ 2. Обязательные банковские резервы – процент активов банка, хранящихся в ЦБ и обеспечивающих ответственность банков по вкладам Увеличение обязательных резервов Спад производства, снижение инфляции Подорожание кредитовУменьшение количества кредитов Уменьшение денег в обращении

№ слайда 9

Финансовые институты Финансовые институты – организации, оказывающие услуги по передаче денег и предоставлению займов и инвестиций Финансовые институты Банки Инвестиционные фонды Страховые компании Пенсионные фонды

№ слайда 8

№ слайда 7

Через обмен система кредитов 2.

Ppt4web. ru

24.05.2020 4:05:55

2020-05-24 04:05:55

Источники:

Http://ppt4web. ru/obshhestvoznanija/bankovskaja-sistema-finansovye-instituty. html

Презентация Подготовка к ЕГЭ. 2.6. Финансовые вская система скачать pptx » /> » /> .keyword { color: red; } Презентация финансовые институты банковская система подготовка к егэ

Презентация Подготовка к ЕГЭ. 2.6. Финансовые вская система

Презентация » Подготовка к ЕГЭ. 2.6. Финансовые институты. Банковская система»

Если Вы являетесь автором этой работы и хотите отредактировать, либо удалить ее с сайта — свяжитесь, пожалуйста, с нами.

Посмотрите также:

Учебно-методические пособия и материалы для учителей, 2015-2022

Все материалы взяты из открытых источников сети Интернет. Все права принадлежат авторам материалов.

По вопросам работы сайта обращайтесь на почту [email protected]

Банковская система.

Www. infouroki. net

20.08.2018 0:34:36

2018-08-20 00:34:36

Источники:

Http://www. infouroki. net/prezentaciya—podgotovka-k-ege-26-finansovye-insti-5782.html

Презентация на тему Банковская система. Финансовые институты по обществознанию для 11 класса » /> » /> .keyword { color: red; } Презентация финансовые институты банковская система подготовка к егэ

Презентация на тему Банковская система. Финансовые институты 11 класс

Презентация на тему «Банковская система. Финансовые институты» 11 класс

Помогите другим пользователям — будьте первым, кто поделится своим мнением об этой презентации.

Аннотация к презентации

Скачать презентацию (0.21 Мб). Тема: «Банковская система. Финансовые институты». Предмет: обществознание. 9 слайдов. Для учеников 11 класса. Добавлена в 2016 году. Средняя оценка: 4.0 балла из 5.

Содержание

Лекция № 19 Банковская система. Финансовые институты

Слайд 2

Понятие «Банк»

Банк(от ит. Banco – «скамья»)- финансовая организация, которая: — сосредотачивает временно свободные денежные средства (вклады); — предоставляет их во временное пользование в виде кредитов (займов, ссуд); — посредничает во взаимных платежах и расчетах

Слайд 3

История возникновения банков

1. Через обмен (система кредитов) 2. Через хранение (система векселей) Первые банки появились в Северной Италии в XIV вв.

Слайд 4

Виды банков

Государственные банки Частные (коммерческие) банки Муниципальные банки (по форме собственности) Банк «Екатеринбург» (ЕМБ) Банк «24.ru» Банк «Северная казна» «Уралкомбанк» Центральный банк РФ Сберегательный банк РФ

Слайд 5

Цель и средства банковской системы

Цель: извлечение прибыли из денежного обращения Банк Вкладчики Вклад Кредит Заемщики X% X+Y%

Слайд 6

Центральный банк РФ и его функции

Функции ЦБ РФ ЦБ РФ – основной государственный банк РФ 3. Развитие банковской системы РФ 4. Обеспечение функционирования платежной системы 1. Эмиссия (выпуск) денежных знаков 2. Обеспечение устойчивости рубля

Слайд 7

Способы поддержания платежной системы ЦБ РФ

1. Ставка рефинансирования (учетная ставка) – процент по которому ЦБ выдает кредит коммерческим банкам Увеличение учетной ставки Подорожание кредитов Уменьшение количества кредитов Спад производства, снижение инфляции Уменьшение денег в обращении

Слайд 8

2. Обязательные банковские резервы – процент активов банка, хранящихся в ЦБ и обеспечивающих ответственность банков по вкладам Увеличение обязательных резервов Подорожание кредитов Уменьшение количества кредитов Спад производства, снижение инфляции Уменьшение денег в обращении

Слайд 9

Финансовые институты

Финансовыеинституты – организации, оказывающие услуги по передаче денег и предоставлению займов и инвестиций Финансовые институты Банки Страховые компании Пенсионные фонды Инвестиционные фонды …

Слайд 3

Аннотация к презентации

Скачать презентацию (0.21 Мб). Тема: «Банковская система. Финансовые институты». Предмет: обществознание. 9 слайдов. Для учеников 11 класса. Добавлена в 2016 году. Средняя оценка: 4.0 балла из 5.

Лекция № 19 Банковская система. Финансовые институты

Слайд 2

Понятие «Банк»

Банк(от ит. Banco – «скамья»)- финансовая организация, которая: — сосредотачивает временно свободные денежные средства (вклады); — предоставляет их во временное пользование в виде кредитов (займов, ссуд); — посредничает во взаимных платежах и расчетах

Слайд 3

История возникновения банков

1. Через обмен (система кредитов) 2. Через хранение (система векселей) Первые банки появились в Северной Италии в XIV вв.

Слайд 4

Виды банков

Государственные банки Частные (коммерческие) банки Муниципальные банки (по форме собственности) Банк «Екатеринбург» (ЕМБ) Банк «24.ru» Банк «Северная казна» «Уралкомбанк» Центральный банк РФ Сберегательный банк РФ

Слайд 5

Цель и средства банковской системы

Цель: извлечение прибыли из денежного обращения Банк Вкладчики Вклад Кредит Заемщики X% X+Y%

Слайд 6

Центральный банк РФ и его функции

Функции ЦБ РФ ЦБ РФ – основной государственный банк РФ 3. Развитие банковской системы РФ 4. Обеспечение функционирования платежной системы 1. Эмиссия (выпуск) денежных знаков 2. Обеспечение устойчивости рубля

Слайд 7

Способы поддержания платежной системы ЦБ РФ

1. Ставка рефинансирования (учетная ставка) – процент по которому ЦБ выдает кредит коммерческим банкам Увеличение учетной ставки Подорожание кредитов Уменьшение количества кредитов Спад производства, снижение инфляции Уменьшение денег в обращении

Слайд 8

2. Обязательные банковские резервы – процент активов банка, хранящихся в ЦБ и обеспечивающих ответственность банков по вкладам Увеличение обязательных резервов Подорожание кредитов Уменьшение количества кредитов Спад производства, снижение инфляции Уменьшение денег в обращении

Слайд 9

Финансовые институты

Финансовыеинституты – организации, оказывающие услуги по передаче денег и предоставлению займов и инвестиций Финансовые институты Банки Страховые компании Пенсионные фонды Инвестиционные фонды …

Слайд 6

Обязательные банковские резервы процент активов банка, хранящихся в ЦБ и обеспечивающих ответственность банков по вкладам Увеличение обязательных резервов Подорожание кредитов Уменьшение количества кредитов Спад производства, снижение инфляции Уменьшение денег в обращении.

Pptcloud. ru

26.10.2020 21:03:16

2020-10-26 21:03:16

Источники:

Http://pptcloud. ru/obshh/bankovskaya-sistema-finansovye-instituty

Опубликовано 16.02.2022 — 20:52 — Тальянская Зоя Александровна

Презентация содержит минимум необходимых знаний для проведения уроков, консультаций и подготовки к экзаменам по теме «Постоянные и переменные затраты», «Финансовые институты и банковская система», «Источники финансирования бизнеса», «Ценные бумаги».

Скачать:

| Вложение | Размер |

|---|---|

| 1.03 МБ |

Предварительный просмотр:

По теме: методические разработки, презентации и конспекты

Урок обществознания 11 класс «Издержки производства и прибыль. Финансирование бизнеса»

конспект (включает практическую работу)…

План-конспект урока «Источники финансирования бизнеса».

План-конспект урока на тему «Источники финансирования бизнеса» в 8 классе, раздел «Основы предпринимательской деятельности». Урок проводится в форме деловой игры. соответствует требованиям ФГОС….

Финансовые институты. Ценные бумаги. Фондовый рынок.

Рассматриваются вопросы: Инвестиции. Виды ценных бумаг. Фондовый рынок. Банковская система….

Источники финансирования проекта

Урок предмета «Индивидуальный проект десятиклассника»…

Источники финансирования проекта. Практикум

Урок предмета «Индивидуальный проект десятиклассника»…

Презентация к уроку » Источники финансирования предприятия»

Презентация к уроку » Источники финансирования предприятия»…

Банковская система 1 урок по финансовой грамотности в 10 кл

Банковская система 1 урок по финансовой грамотности в 10 кл…

- Мне нравится

2. 6. Финансовые институты. Банковская система. ЕГЭ – 2013 Силкова Л. Н.

План: 1. Деньги. 1. 1. Возникновение денег. 1. 2. Этапы развития современных денег. 1. 3. Функции денег. 1. 4. Денежная масса. 2. Финансовая система. 3. Финансовые институты.

1. Деньги. 1. 1. Возникновение денег. • Деньги – всеобщий товарный эквивалент, выражающий стоимость всех товаров и служащий посредником при их обмене друг на друга. • Деньги возникли много тысяч лет тому назад. Современное слово «geld» (деньги) имеет в своей основе древнегерманское «gelten» платить, возмещать в виде жертвоприношения. Первыми деньгами были так называемые «священные» деньги, появившиеся в каменном веке. В жертву богам и духам приносилось лучшее: каменные орудия, затем – в эпоху обработки металлов – бронзовые топоры, украшения из золота.

период полноценных денег; 2) период неполноценных денег.")

1. 2. Этапы развития современных денег: 1) период полноценных денег; 2) период неполноценных денег. Полноценными называют такие деньги, у которых собственная стоимость (т. е. фактические затраты на изготовление монеты) примерно соответствует номинальной (т. е. той, которая на этой монете обозначена). Первоначально полноценными деньгами служили зерно, меха, скот и т. д. Со временем роль денег закрепилась за двумя металлами – золотом и серебром. Начиная с 1550 го по 1680 г. , когда была изобретена новая технология добычи серебра – амальгамирование, наблюдался его избыток.

• Золото же стало редкостью и поднялось в цене. Затем с началом его добычи в Бразилии, дефицитом стало уже серебро. • В истории денег были моменты, когда существовал биметаллизм (т. е. в обращении в качестве денег находились оба металла) и периоды монометаллизма (когда роль денег играло либо золото, либо серебро). • Почему в конечном итоге выбор был сделан в пользу золота? • Золото – это благородный металл, обладающий большой сохранностью. • Оно имеет целый ряд качеств, необходимых для всеобщего эквивалента: 1) делимость; 2) портативность (или высокую концентрацию); 3) большую стоимость; 4) наличие в количестве, достаточном для обмена.

– • 1) денежная система, при которой")

• Золотой стандарт (1879 – 1934) – • 1) денежная система, при которой роль всеобщего эквивалента играет золото, а в обращении используются золотые монеты (классическая форма) или денежные знаки, разменные на золото; в конце XIX века наиболее развитые страны Европы вслед за Великобританией перешли на золотой стандарт; 2) форма организации денежных и валютных отношений стран, основанная на использовании золота как базисного товара, посредством которого определяется и сравнивается ценность, стоимость разных валют.

• Первый удар по золотому монометаллизму нанёс мировой экономический кризис 1929 1933 г. Обесценивание бумажных денег привело к тому, что размен их на золото стал невозможен. • После второй мировой войны США внедрили в качестве основного средства платежа свой доллар. • Когда много золота вместе с долларами утекло в Западную Европу (де Голль) и на ближний Восток (нефтедоллары), золотой стандарт был полностью отменён.

• На смену пришла искусственная денежная система, в рамках которой действуют неполноценные деньги, номинальная стоимость которых никак не соответствует затратам на их изготовление. • Виды неполноценных денег: 1) бумажные деньги; 2) билонные деньги, биллоны (металлические денежные знаки в виде монет, изготовленных из недрагоценных металлов); 3) кредитные деньги (векселя, чеки, пластиковые карточки).

мера стоимости, 2) средство")

1. 3. Функции денег в условиях действия золотого стандарта: 1) мера стоимости, 2) средство обращения, 3) средство накопления. 1) Мера стоимости всех товаров (средство измерения). Стоимость вещи, выраженная в деньгах, называется ценой. Цены различных товаров выражались в некотором количестве золота, которое измеряется весом последнего. 2) Средство обращения (обмена). Деньги выступали как посредник при обмене товаров, переходя из рук покупателей в руки продавцов, и наоборот. Это давало людям возможность избавиться от бартерного обмена и разделить моменты купли и продажи товаров, как во времени, так и в пространстве. Сначала функцию средств обращения выполняли золотые слитки. Это создавало неудобства, поскольку при каждом обмене эти слитки приходилось взвешивать. Золотым деньгам стали придавать форму монеты – кусочка металла определённого веса с удостоверяющими изображениями и надписями.

Средство накопления (сбережения). Деньги не единственная форма сокровищ. • Активы (от")

• 3) Средство накопления (сбережения). Деньги не единственная форма сокровищ. • Активы (от лат. activus – действенный) – 1) в широком смысле любые ценности, обладающие денежной стоимостью; 2) совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, в которые вложены средства владельцев, собственность, имеющая денежную оценку); 3) финансовые активы, суммарные средства, вложенные в дело = сумма собственного капитала и привлечённых средств, кредитов. • Виды активов: 1) материальные, осязаемые; 2) нематериальные, неосязаемые (интеллектуальный продукт, патенты, долговые обязательства других предприятий, особые права на использование ресурсов).

• Главным признаком активов выступает ликвидность – способность данной ценности выступать в роли денег. • Ликвидность – степень лёгкости, с которой какие-либо активы могут быть превращены владельцем в деньги. Абсолютным активом являются наличные деньги.

1. 4. Денежная масса – совокупность платёжных средств, обращающихся в стране на данный момент, та общая сумма денег, которая обеспечивает финансирование экономики страны. Структура денежной массы. Денежная масса = наличные денежные средства (бумажные деньги, разменная монета) + безналичные денежные средства (кредитные деньги, чек, вексель, банкноты, электронные деньги). Банкноты (англ. bank note) – банковские билеты, денежные знаки разного достоинства, выпускаемые в обращение в стране центральным банком. Электронные деньги – это система безналичных расчётов, производимых посредством использования электронной техники. Денежные агрегаты – виды денег и денежных средств по степени ликвидности: 1) агрегаты M 0 (наличные деньги); 2) агрегаты M 1 = M 0 + чеки, вклады до востребования; 3) агрегаты M 2 = M 1 + небольшие срочные вклады; 4) агрегаты M 3 = M 2 + любые вклады; 5) агрегаты L = M 3 + ценные бумаги.

Объём продающихся на рынках страны товаров; 2)")

От чего зависит размер денежной массы? 1) Объём продающихся на рынках страны товаров; 2) цены этих товаров; 3) скорость обращения денег. Скорость обращения денег – число раз, которое каждая денежная единица участвовала в течение года в обеспечении любых сделок. Закон обмена (формула Фишера): M × V = P × Q. M – средняя масса денег, которая необходима стране для обеспечения нормального денежного обращения; V – скорость обращения денег; P – средние цены товаров и услуг, продававшихся в стране в течение данного года; Q – объём товаров и услуг, продававшихся в стране в течение данного года.

– 1) совокупность")

2. Финансовая система. • Финансы (от лат. financia – наличность, доход) – 1) совокупность экономических отношений в процессе использования денежных средств; 2) денежные средства, финансовые ресурсы, рассматриваемые в их создании и движении, распределении и перераспределении. • Финансовая система – совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно связанных с финансовой деятельностью и способствующих её осуществлению, предоставляющих финансовые институты и инструменты, создающие необходимые условия для протекания финансовых процессов

• Финансовая система — совокупность взаимосвязанных и взаимодействующих элементов, непосредственно связанных с финансовой деятельностью и способствующих её осуществлению. Органы управления финансами (возглавляет их министерство финансов) Финансовые ресурсы (бюджетная система, внебюджетные специальные фонды, финансы хозяйствующих субъектов и отраслей и др. ) Финансово-кредитные Нормы, регулирующие учреждения финансовую деятельность (Центральный банк (ЦБ), (финансовое право, финансово инвестиционные правовые акты) компании и др. )

органы управления финансами + 2) финансово кредитные учреждения")

• Финансовая система = 1) органы управления финансами + 2) финансово кредитные учреждения + 3) финансовые ресурсы + 4) законы, правила, нормы, регулирующие финансовую деятельность. • Финансовые ресурсы государства, региона, предприятия, фирмы – совокупность всех видов денежных средств, финансовых активов, которым располагает экономический субъект, находящихся в его распоряжении; финансовые ресурсы являются результатом взаимодействия поступления и расходов, распределения денежных средств, их накопления и использования.

Основой финансовой системы являются финансовые институты и инструменты. Финансовые институты — коммерческие учреждения, осуществляющие финансовые операции.

государственные и частные, коммерческие организации, уполномоченные осуществлять финансовые операции по")

3. Финансово-кредитные институты (учреждения) государственные и частные, коммерческие организации, уполномоченные осуществлять финансовые операции по кредитованию, депонированию вкладов, ведению расчётных счетов, купле и продаже валюты и ценных бумаг, оказанию финансовых услуг = банки + финансовые компании + инвестиционные фонды + сберегательные кассы + пенсионные фонды + взаимные фонды + страховые компании.

• 3. 1. Пенсионный фонд – фонд, созданный частными и государственными компаниями, предприятиями для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в этот фонд. 3. 2. Инвестиционные компании – финансово кредитный институт, собирающий денежные средства частных инвесторов через продажу им собственных ценных бумаг. Инвестиционная компания выступает посредником между заёмщиками и частным инвестором, выражая интересы последнего. Привлечённые средства компания размещает в своей стране или за рубежом путём покупки акций и облигаций предприятий. Разнообразный набор ценных бумаг позволяет этим компаниям уменьшить риск потери капитала и обеспечить надёжность доходов вкладчиков.

3. 3. Страховые компании – организации, оказывающие страховые услуги. Они используют средства специальных страховых фондов (отчисления предприятий, граждан), предназначенные для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. 3. 4. Фондовые биржи. Коммерческие банки размещают на них акции и облигации своих клиентов. 3. 5. Межгосударственные финансово-кредитные институты: Мировой банк, Международный валютный фонд (МВФ), Европейский банк реконструкции и развития. Они занимаются финансированием и кредитованием разных стран, содействуют мировой торговле. 3. 6. Финансовые компании специализируются на предоставлении потребительского кредита и мелких ссуд индивидуальным заёмщикам (оформление через магазин покупки в кредит).

• Основное предназначение финансовых институтов — организация посредничества, т. е. эффективного перемещения денежных средств (в прямой или опосредованной форме) от сберегателей к заёмщикам. • Первые представляют собой, образно говоря, обладателей мешка денег, т. е. они готовы передать их за вознаграждение лицу, испытывающему финансовый голод; • вторые имеют в портфеле выгодный инвестиционный проект, но не располагают достаточными для его реализации источниками финансиро вания. • Финансовыми инструментами являются документы, обеспечивающие получение финансовых ресурсов (ценные бумаги, валюта и пр. ).

Банковская система.

1. Что такое банковская система? 2. Центральный банк. 3. Коммерческие банки. 3. 1. Банковская прибыль. 3. 2. Функции коммерческих банков. 3. 3. Операции коммерческих банков. 3. 4. Виды коммерческих банков. 4. Банковский кредит. 4. 1. Функции банковского кредита. 4. 2. Принципы банковского кредитования. 5. Классификация кредитов.

1. Что такое банковская система? Банковская система – совокупность действующих в стране банков и других кредитных учреждений и организаций. Банк (от итал. banco – скамья) – финансовая организация, учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, предприятиям, гражданам и другу. Банки выпускают, хранят, предоставляют в кредит, покупают и продают, обменивают деньги и ценные бумаги, контролируют движение денежных средств, обращение денег и ценных бумаг, оказывают услуги по платежам и расчётам.

")

Функции банка • Приём и хранение депозитов (денег или ценных бумаг, вносимых в банк) вкладчиков. • Выдача средств со счетов и выполнение расчётов между клиентами. • Размещение собранных денежных средств путём выдачи ссуд или предоставления кредитов. • Покупка и продажа ценных бумаг, валюты. • Регулирование денежного обращения в стране, включая выпуск (эмиссию) новых денег (функция только Центрального банка).

эмиссионные; 2) коммерческие. Эмиссия (от лат. emission –")

Банки делятся на две категории: 1) эмиссионные; 2) коммерческие. Эмиссия (от лат. emission – выпуск) – выпуск в обращение ценных бумаг, денежных знаков во всех формах. Эмиссия означает не только печатание денежных знаков, но и увеличение всей массы наличных и безналичных денег в обращении. Основные формы эмиссии: 1) эмиссия кредитных денег – банкнот; 2) депозитно чековая эмиссия; 3) эмиссия ценных бумаг.

, либо несколько банков, выполняющих")

• Как правило, эмиссионным является либо один (государственный, центральный), либо несколько банков, выполняющих эту функцию от лица государства. • В России эмиссионным является только Центральный банк России, принадлежащий государству. • Эмиссионный банк не обслуживает частных лиц и фирмы. Он ведёт дела только с государством и коммерческими банками. • Все остальные банки относятся к категории коммерческих и обслуживают граждан и фирмы. Они могут быть полностью частными, или государство может быть их совладельцем (Сберегательный банк России – частный акционерный коммерческий банк, но государству принадлежит крупнейший пакет его акций).

• Современная банковская система во всех странах имеет двухуровневую организацию. • Верхний уровень – это центральный банк (в США – Федеральная резервная система ФРС), • нижний уровень – коммерческие банки и другие финансово кредитные организации.

2. Центральный банк. • Центральный банк называют банком банков. В одних странах он подчинён правительству, в других – независим. • В России ЦБ считается экономически независимым учреждением. Располагает самыми крупными денежными ресурсами, в его распоряжении находятся международные резервы (в основном валюта других стран, золото) и внутренние резервы (обязательные резервы коммерческих банков).

эмиссия (выпуск) денежных знаков, являющихся национальной валютой; 2) осуществление денежно кредитной")

Функции ЦБ: 1) эмиссия (выпуск) денежных знаков, являющихся национальной валютой; 2) осуществление денежно кредитной политики государства; 3) кредитование и ведение счетов коммерческих банков и правительства; 4) обеспечение стабильной деятельности банковской и финансовой систем; 5) поддержание устойчивости национальной денежной единицы; 6) хранение денежных запасов и золота.

3. Коммерческие банки • чаще всего негосударственные банки, выполняющие широкий круг банковских операций, обслуживающий преимущественно предприятия, фирмы, организации, учреждения и оказывающие банковские услуги населению. • Коммерческие банки берут у заёмщиков за пользование деньгами большую плату (ставка процента выше), чем платят вкладчикам (ставка процента ниже). Разница между этими процентами и есть банковская прибыль.

–")

3. 1. Банковская прибыль = % выплачиваемый заёмщиками за пользование деньгами (кредитный процент) – % выплачиваемый вкладчикам (депозитный процент). Депозит (от лат. depositum – вещь, отданная на хранение) – 1) денежные вклады в банки (банковские депозиты); 2) ценные бумаги и денежные средства, передаваемые на хранение в кредитное учреждение. Маржа (от англ. margin – граница) банковская – разница между ставками кредитного и депозитного процента. Маржа (прибыль банкира + затраты банкира на ведение дел) = плата за кредитование – процентный доход для владельца сбережений. • Доход банка образуется как разница между процентом займа и процентом вклада. К этому доходу может прибавляться прибыль от инвестиций, биржевых операций, а также комиссионные вознаграждения.

расчётные операции; 2) платёжные операции; 3) привлечение вкладов;")

3. 2. Функции коммерческих банков: 1) расчётные операции; 2) платёжные операции; 3) привлечение вкладов; 4) предоставление ссуд; 5) операции на рынке ценных бумаг; 6) посреднические операции.

пассивные (мобилизация денежных ресурсов): приём вкладов (депозитов), получение")

3. 3. Операции коммерческих банков: 1) пассивные (мобилизация денежных ресурсов): приём вкладов (депозитов), получение кредитов от других банков и центрального банка, выпуск собственных ценных бумаг; 2) активные (размещение средств): предоставление различных по срокам и размерам кредитов; 3) комиссионные (посреднические): оказание услуг (наличные и безналичные платежи), выполнение поручений; 4) консалтинговые. Консалтинг (от англ. consulting консультирование) деятельность по консультированию производителей, продавцов, покупателей по широкому кругу вопросов экономики, финансов, внешнеэкономических связей; создания и регистрации фирм, исследования и прогнозирования рынка товаров и услуг, подбора персонала.

универсальные; 2) специализированные")

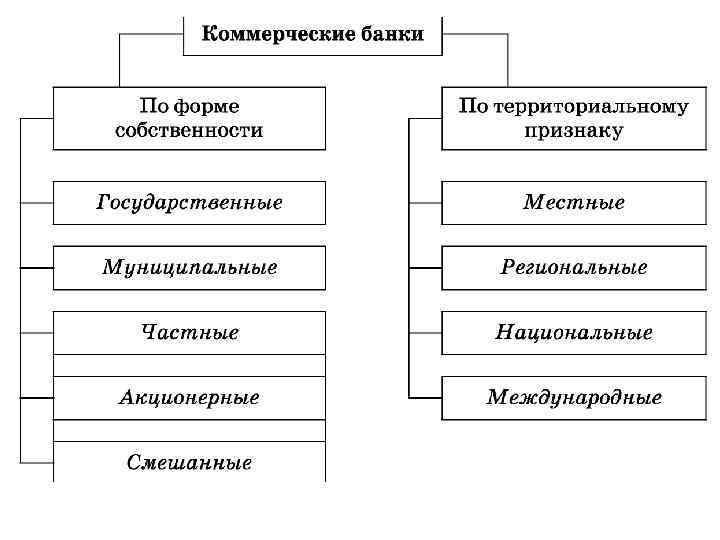

3. 4. Виды коммерческих банков: • по сфере деятельности: • 1) универсальные; 2) специализированные (сберегательные, инвестиционные, ипотечные, клиринговые, инновационные и др. ); • по форме собственности: • 1) государственные; 2) муниципальные; 3) частные; 4) акционерные; 5) смешанные; • по территориальному признаку: • 1) местные; 2) региональные; 3) национальные; 4) международные.

– 1) денежная сумма, выдаваемая")

4. Банковский кредит • (лат. credit – он верит) – 1) денежная сумма, выдаваемая банком на определённый срок на условиях возвратности и оплаты определённого процента; 2) это ссуда в денежной или товарной форме, предоставляемая кредитором заёмщику на условиях возвратности, чаще всего с выплатой заёмщиком процента за пользование кредитом.

перераспределение денежных средств между фирмами, районами и")

4. 1. Функции банковского кредита: • 1) перераспределение денежных средств между фирмами, районами и отраслями => продуктивное использование временно свободных денежных средств; • 2) замена в обращении действительных денег кредитными деньгами (банкнотами) и кредитными операциями (безналичными расчётами) => сокращение издержек обращения.

срочность (банк предоставляет заёмщику деньги на определённый срок);")

4. 2. Принципы кредитования: • 1) срочность (банк предоставляет заёмщику деньги на определённый срок); • 2) платность (банк предоставляет деньги во временное пользование только за плату = процент по кредиту); • 3) возвратность (банк проводит работу по оценке кредитоспособности заёмщика, т. е. возможности вовремя вернуть долг); • 4) гарантированность (банк, оценивая кредитоспособность заёмщика, требует у него залог).

краткосрочные (на срок не")

5. Виды кредитов: • 5. 1. По сроку кредитования: 1) краткосрочные (на срок не более 1 года); 2) среднесрочные (от 1 года до 5 лет); и 3) долгосрочные (свыше 5 лет). • Краткосрочные ссуды автоматически погашаются за счёт средств от реализации товаров и даже могут предоставляться малым предприятиям без обеспечения гарантий (например, если фирма – постоянный и надёжный клиент банка). • Долгосрочный кредит выдаётся на более длительный срок и используется в основном на цели модернизации или расширения производства. • Этот кредит выдаётся крупным предприятиям, которые могут предоставить солидные гарантии возврата ссуды: имущество предприятия (земля, здания, сооружения, машины и оборудование), а также возможны гарантии успешных партнёров по бизнесу или государственных учреждений. • Долгосрочные кредиты погашаются из будущих доходов предприятия.

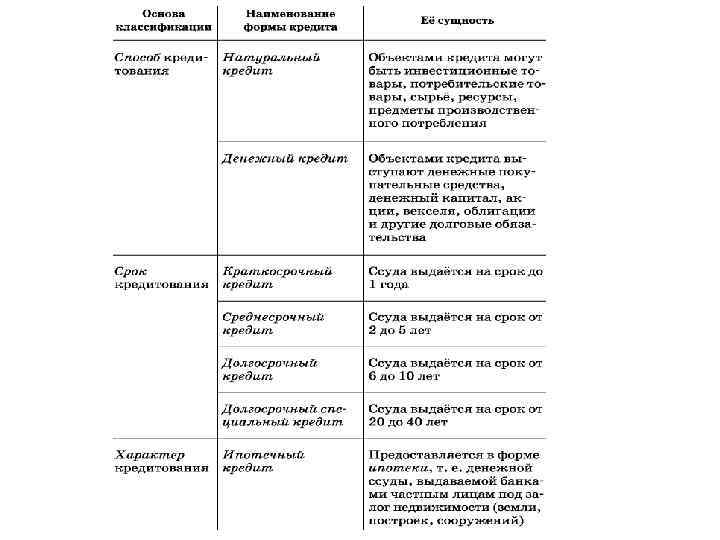

натуральный (объектами кредита могут быть инвестиционные товары, потребительские")

5. 2. По способу кредитования: 1) натуральный (объектами кредита могут быть инвестиционные товары, потребительские товары, сырьё, ресурсы); 2) денежный (объектами кредита выступают денежный капитал, акции, векселя, облигации и другие долговые обязательства).

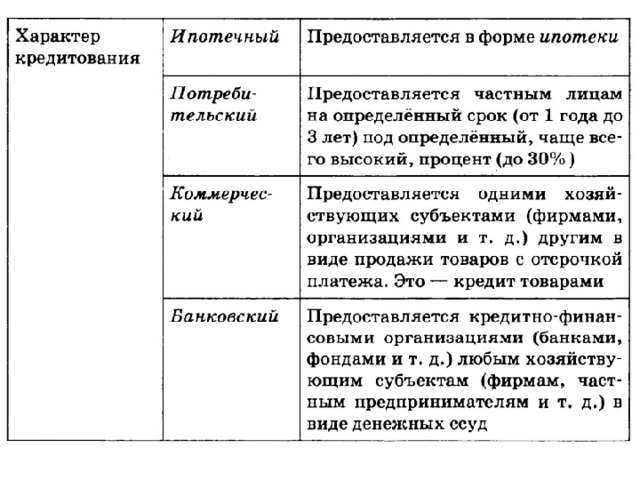

ипотечный (предоставляется в форме ипотеки, т. е. денежной")

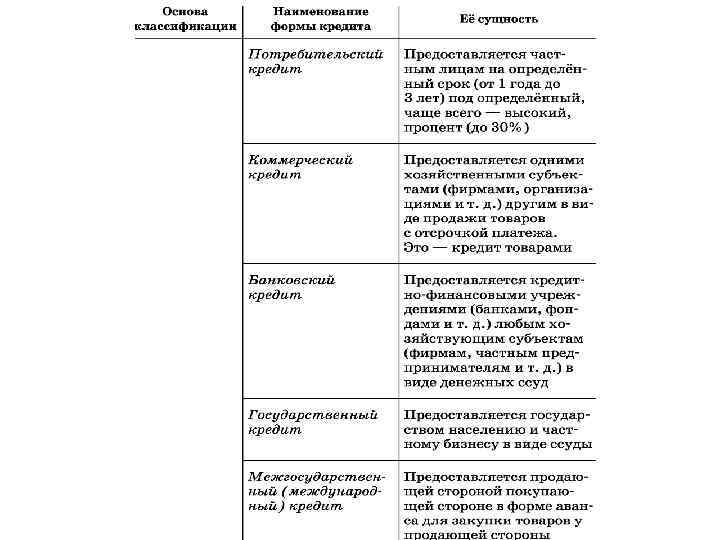

5. 3. По характеру кредитования: 1) ипотечный (предоставляется в форме ипотеки, т. е. денежной ссуды, выдаваемой банками частным лицам под залог недвижимости = земли, построек, сооружений); 2) потребительский (предоставляется частным лицам на срок от 1 года до 3 лет под определённый, чаще всего высокий процент); 3) государственный (предоставляется государством населению и частному бизнесу в виде ссуды); 4) межгосударственный (международный) кредит (предоставляется продающей стороной покупающей стороне в форме аванса для закупки товаров у продающей стороны); 5) банковский кредит (представляется финансово кредитными учреждениями в виде денежных ссуд).

– залог недвижимого имущества, главным")

• Ипотека (от греч. hypotheke – заклад, залог) – залог недвижимого имущества, главным образом земли и строений, с целью получения ипотечной ссуды. • Ипотека представляет такой вид залога, при котором закладываемое имущество не передаётся в руки кредитора, а остаётся у должника.