Скачать материал

Скачать материал

- Сейчас обучается 104 человека из 45 регионов

- Сейчас обучается 91 человек из 34 регионов

Описание презентации по отдельным слайдам:

-

1 слайд

муниципальное автономное общеобразовательное учреждение Перевозского муниципального района Нижегородской области «Ичалковская средняя школа» презентация по обществознанию Налоги (вопросы кодификатора ЕГЭ) Ганюшин М.Е., учитель истории высшей квалификационной категории с. Ичалки

-

2 слайд

ЕГЭ 2019 Экономика Обществознание. Кодификатор вопросов ЕГЭ.

-

-

4 слайд

Налоги – это обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства. Уплата налогов – конституционная обязанность граждан РФ Налогоплательщики. Физические лица – работники, непосредственно своим трудом создающие материальные блага и получающие определённый доход (граждане РФ, иностранные граждане, лица без гражданства). Налогоплательщики. Юридические лица – хозяйствующие субъекты: предприятия, организации, учреждения, предприниматели в случае оформления юридического лица. Исключительное право сбора налогов – один из неотъемлемых признаков государства

-

5 слайд

Элементы налога. Субъект налога – лицо, которое по закону обязано платить налог – налогоплательщик (физическое и юридическое лицо). Элементы налога. Объект налога – доход или имущество, подлежащее налогообложению. Элементы налога. Источник налога – доход (заработная плата, гонорары, прибыль предприятия, земля, проценты по вкладам и др.), из которого оплачивается налог. Элементы налога. Ставка налога – величина начислений на единицу объекта налога (рубль дохода, гектар земли т.п.). Элементы налога. Налоговая льгота – установленные законом для отдельных категорий граждан и организаций основания снижения налогов.

-

6 слайд

Доходы физических лиц, освобождаемые от налогообложения (ст.217 НК РФ) государственные пособия (по безработице, беременности и родам и др.) пенсии по государственному пенсионному обеспечению и трудовые пенсии алименты, получаемые налогоплательщиками стипендии учащихся, студентов, аспирантов и т.д. призы в денежной и (или) натуральной форме, полученные спортсменами, в том числе спортсменами-инвалидами вознаграждения, выплачиваемые за передачу в государственную собственность кладов и т.п. суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства, средств массовой информации доходы, налогоплательщиков, получаемые от продажи выращенной в личных подсобных хозяйствах, находящихся на территории РФ, продукции животноводства, растениеводства

-

7 слайд

2. Установите соответствие между примерами и структурными элементами налога Объект налогообложения 1. Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Прибыль; имущество; собственность; объект налогообложения; ценные бумаги; земельный участок. 23541 ПРИМЕРЫСТРУКТУРНЫЕ ЭЛЕМЕНТЫ НАЛОГА А) заработная плата1) субъект налога Б) 13%2) объект налога В) наличие несовершеннолетних детей3) ставка налога Г) рубль4) единица налога Д) работник5) налоговая льгота (основание льготы)

-

8 слайд

3. Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. 42321 ПРИМЕРЫЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА А) 1см3 рабочего объёма двигателя1) субъект налога Б) легковой автомобиль2) объект налога В) заработная плата3) источник уплаты налога Г) земельный участок4) единица налогообложения Д) Борис Михайлович

-

9 слайд

4. «Налоги – это обязательные платежи, которые государство собирает со своих граждан и _______ (А). Кроме налогов, у государства, по существу, нет других методов привлечения средств в ________ (Б). В экономике любого государства есть непроизводственная сфера: образование, ______ (В), культура, армия, аппарат чиновников, составляющий органы государственного управления. Все эти сферы деятельности, безусловно, важны, но для их содержания нужны средства, поскольку сами они не в состоянии себя содержать. Кроме того, в каждом обществе есть категория граждан, которые не могут содержать себя сами: дети, _______ (Г), инвалиды. Заботу об этих людях должно взять на себя государство. Для оплаты ________ (Д) на содержание непроизводственной сферы и нетрудоспособных граждан государству нужны средства, которые оно и собирает в виде налогов. Налоговая система призвана обеспечить государство ______ (Е), необходимыми для решения важнейших экономических и социальных задач». 1) затраты7) медицина 2) физические лица8) юридические лица 3) финансовые ресурсы9) пенсионеры 4) факторы производства 5) казна 6) тяжёлая промышленность 857913

-

10 слайд

Функции налогов. Фискальная: формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства; основная задача выполнения данной функции – обеспечение устойчивой доходной базы бюджетов всех уровней. Функции налогов. Регулирующая: позволяет регулировать доходы разных групп населения; налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов. Функции налогов. Социальная (распределительная): налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения; Функции налогов. Контрольная: создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики; оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

-

11 слайд

5. Установите соответствие между целями налогообложения и функциями налогов. К каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. 33122 ЦЕЛИ НАЛОГООБЛОЖЕНИЯФУНКЦИИ НАЛОГОВ А) обеспечение развития научно-технического прогресса Б) снижение безработицы В) обеспечение финансирования государственных расходов Г) сглаживание социального неравенства в обществе Д) снижение различий в уровне жизни в разных регионах страны1) фискальная 2) распределительная 3) стимулирующая

-

12 слайд

6. «Налоги взимаются _______ (А) различных уровней с организаций и физических лиц в целях ______ (Б) деятельности государства или муниципальных образований. Налоги выполняют фискальную функцию: формирование и ________ (В) финансовых ресурсов государства. Кроме того, динамика налоговых поступлений позволяет судить о состоянии экономики и осуществлять _______ (Г) за финансовыми потоками, источниками доходов и расходов _______ (Д). Налоги выполняют также регулирующую функцию, то есть _______(Е) или создание препятствий для развития тех или иных экономических процессов или субъектов». 963245 1) правоохранительные органы6) финансовое обеспечение 2) контроль7) стратификация 3) учёт8) мобилизация 4) экономические субъекты9) органы государственной 5) стимулирование власти

-

13 слайд

7.Укажите три функции налогов в жизни общества и государства, проиллюстрировав каждую из них конкретным примером. — фискальная (например, государство вводит транспортный налог, чтобы пополнить бюджетные средства, выделяемые на ремонт и строительство дорог) — социальная (например, государство вводит налог на прибыль, чтобы выплачивать пособия, пенсии социально незащищённым категориям населения) — стимулирующая (например, государство предоставляет льготы предприятиям, активно внедряющим энергосберегающие технологии, чтобы стимулировать технологическое обновление производства) Часть 2.

-

14 слайд

Виды налогов. Прямые налоги – обязательные платежи, взимаемые государством с доходов или имущества юридических и физических лиц (подоходный налог, налог на прибыль с фирм, налог на имущество, на недвижимость, на дарение, на наследство, на финансовые операции, охотничий и др.). Виды налогов. Косвенные налоги – устанавливаются в виде надбавок к цене товара и услуг (акцизные сборы, налог с продаж, частично налог на добавленную стоимость, таможенные пошлины, налог на экспорт).

-

15 слайд

Основные виды налогов, уплачиваемые предприятиями НДС – косвенный налог, форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства; определяется как разница между стоимостью реализованных товаров и стоимостью материальных затрат, отнесённых на издержки производства и обращения. Налог на прибыль организаций и предприятий – прямой налог, т.е. его сумма целиком зависит от конечного финансового результата хозяйственной деятельности предприятия. Налог на имущество предприятий – региональный налог, определяется исходя из среднегодовой стоимости имущества предприятия.

-

16 слайд

Совокупность налогов в России Федеральные — Акцизы — Таможенные пошлины — Подоходный налог — НДС — Водный налог — Гербовый сбор — Налог на добычу полезных ископаемых — Налог на доходы банков Региональные — Налог на имущество предприятий — Лесной налог — Плата за воду Транспортный налог Налог на игорный бизнес Местные — Земельный налог — Курортный налог — Налог на рекламу — Налог на содержание жилого фонда — Налог на имущество физических лиц — Сбор за право торговли — Сбор за регистрацию предпринимателей

-

17 слайд

9. Прямые и косвенные налоги, кроме отличий, обладают и общими чертами. Найдите в приведённом списке характеристики, присущие любому налогу. 1) обязательность уплаты 2) безвозмездность 3) пропорциональность доходу 4) возвратный характер 5) законодательное установление 6) приблизительность размера для налогоплательщиков 8. Запишите слово, пропущенное в таблице Акциз 125 ВИД НАЛОГАСУЩНОСТЬ Таможенная пошлинаНалог, взимаемый с владельца товара при пересечении границы (экспорте или импорте товара) …Налог, взимаемый с покупателя при приобретении некоторых видов товаров, устанавливаемый обычно в процентах от цены этого товара

-

18 слайд

11. Установите соответствие между видами налогов и их конкретными примерами. 10. Ниже приведён ряд примеров. Все они, за исключением двух, относятся к прямым налогам. 1) Налог на доходы физических лиц; 2) налог с продаж; 3) налог с прибыли фирм; 4) таможенный сбор; 5) охотничий налог; 6) земельный налог. 24 12211 ПРИМЕРЫ НАЛОГОВВИДЫ НАЛОГОВ А) подоходный1) прямые Б) с продаж2) косвенные В) на добавленную стоимость Г) на наследство Д) на имущество

-

19 слайд

13. Запишите слово, пропущенное в схеме. 14. Выберите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Налог на собственность; прямой налог; подходный налог; налог на прибыль фирм; налог на землю. 12. Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Таможенные пошлины; налоги; акцизы; прогрессивная шкала; декларация. Налоги Таможенная пошлина Прямой налог ВИД НАЛОГАСУЩНОСТЬ АкцизКосвенный налог на продажу определённого вида товаров массового потребления. …Налог, взимаемый с владельца товара при пересечении границы (экспорте или импорте товара).

-

20 слайд

15. Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. 12112 ПРИМЕРВИД НАЛОГА А) налог на имущество физических лиц1) прямые Б) акцизный сбор2) косвенные В) транспортный налог Г) налог на доходы физических лиц Д) таможенный сбор

-

21 слайд

16. Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. 33132 ПРИМЕРЫВИДЫ НАЛОГОВ А) налог на доходы физических лиц1) региональные Б) акцизы2) местные В) транспортный налог3) федеральные Г) государственная пошлина Д) земельный налог

-

22 слайд

17. Установите соответствие между объектами налогообложения и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. 13213 ОБЪЕКТ НАЛОГООБЛОЖЕНИЯВИДЫ НАЛОГОВ А) доходы физических лиц1) федеральные Б) земля2) региональные В) имущество организаций3) местные Г) добыча полезных ископаемых Д) имущество физических лиц

-

23 слайд

18. Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. 13123 ПРИМЕРЫВИДЫ НАЛОГОВ А) налог на имущество организаций1) региональные Б) водный налог2) местные В) транспортный налог3) федеральные Г) торговый сбор Д) акциз

-

24 слайд

19. Используя обществоведческие знания, 1) раскройте смысл понятия «налоги», 2) составьте два предложения: — одно предложение, содержащее информацию о функциях налогов, — одно предложение, раскрывающее особенности косвенных налогов. Правильный ответ должен содержать следующие элементы: 1) смысл понятия, например: обязательные платежи, взимаемые государством с юридических и физических лиц: 2) одно предложение с информацией о функциях налогов, опирающейся на знания курса, например: Принято выделять четыре основные функции налогов: фискальную, контролирующую, регулирующую, распределительную. 3) одно предложение, раскрывающее с опорой на знания курса особенности косвенных налогов, например: Косвенные налоги — налоги, включаемые в продажную цену товаров и услуг и выплачиваемые косвенно потребителем при их покупке. Часть 2.

-

25 слайд

20. Назовите два вида основных налогов, уплачиваемых гражданами РФ, и проиллюстрируйте их примерами. 1) виды налогов: прямые и косвенные; 2) пример прямого налога: гражданин М. ежемесячно получает зарплату и платит подоходный налог; 3) пример косвенного налога: гражданин К. купил машину в Германии и при ввозе её на территорию России заплатил таможенную пошлину.

-

26 слайд

21. «Налог на шляпы повысит цен шляп, налог на обувь – цену обуви. В противном случае такой налог был бы, в конце концов, уплачен фабрикантом: его прибыль упала бы в сравнении с общей нормой и он покинул бы свой промысел», — написал английский экономист Д. Рикардо. О каком виде налогов говорится в этом высказывании. Поясните свой ответ и укажите, кто является сборщиком, а кто – плательщиком этого налога. Правильный ответ должен содержать следующие элементы: 1) ответ на вопрос: косвенные налоги; 2) пояснение: акциз — это налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу (собственник предприятия, производящего товары или оказывающего услуги, продаёт их по цене (тарифу) с учётом надбавки; 3) указаны сборщик (собственник предприятия, производящего товары или оказывающего услуги) и плательщик (покупатель).

-

27 слайд

Налогообложение – определённый законодательством страны механизм изъятия части доходов граждан и организаций в пользу государства для оплаты расходов органов власти и местного самоуправления. налоги должны быть установлены законом и обязательны к уплате налоги должны быть справедливыми с точки зрения общества расчёт и процедура уплаты налогов должны быть понятны и удобны для налогоплательщиков Принципы налогообложения – это правила, которым следует руководствоваться при построении налоговой системы.

-

28 слайд

Налоговая система – совокупность взимаемых в стране налогов, правил их уплаты и налоговых органов (в РФ основы налоговой системы закреплены Налоговым кодексом). Системы налогообложения Пропорциональная – сумма налога пропорциональна доходам работников; ставки не зависят от величины объекта налога. Прогрессивная – налог выше, чем выше доход; ставки увеличиваются про возрастании объекта налога Регрессивная – налог тем выше, чем ниже доход; ставки снижаются при возрастании объекта налога «В этом мире неизбежны только смерть и налоги» Б. Франклин (1706-1790) – американский политический деятель

-

29 слайд

22. Запишите слово, пропущенное в схеме. прогрессивный 23. Запишите слово, пропущенное в таблице. Вид налоговой системы пропорцио нальная Субъект налогаДоход, тыс. руб.Ставка налога, %Вид налоговой системы Кошкин513 … Петухов813 Кузнецов1513 Грибов2013

-

30 слайд

24. Выберите верные суждения о налогообложении. 1) Пропорциональное налогообложение означает, что налог зависит от величины дохода. 2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких. 3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога. 4) При регрессивном налогообложении семья с меньшими доходами платит больший процент со своих доходов, чем семья с высокими доходами. 5) При регрессивном налогообложении могут взиматься одинаковые суммы налога со всех налогоплательщиков. 345

-

31 слайд

25. Установите соответствие между характеристиками и системами налогообложения: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. 31212 ХАРАКТЕРИСТИКИСИСТЕМЫ А) определённый законодательством страны механизм изъятия части доходов граждан и фирм в пользу государства1) только пропорциональная 2) только Б) ставка налогообложения остаётся неизменной независимо от размера дохода налогоплательщикапрогрессивная 3) и пропорциональная В) ставка налога повышается по мере роста получаемых доходови прогрессивная Г) единая фиксированная ставка налога Д) тяжесть налогообложения увеличивается по мере увеличения налогооблагаемой базы

-

32 слайд

26. Вам поручено подготовить развёрнутый ответ по теме «Налоги и их воздействие на экономику страны». Один из вариантов плана раскрытия данной темы 1. Понятие налогов и их виды: а) прямые; б) косвенные. 2. Системы налогообложения: а) пропорциональная; б) прогрессивная; в) регрессивная. 3. Воздействие налогов на экономику страны, проявляющееся через реализацию следующих функций: а) фискальная; б) частичное перераспределение доходов; в) регулирование экономических отношений; г) стимулирующая; д) контрольная и др. 4. Воздействие налогов на спрос и предложение как один из аспектов влияния на экономику страны. 5. Влияние налоговой политики государства на инвестиционную активность в стране.

-

33 слайд

Интернет-ресурсы Литература 1) ЕГЭ 2017. Обществознание. 10 тренировочных вариантов / П. А. Баранов, С.В. Шевченко. – М.: издательство АСТ, 2016. 2) Обществознание: новый полный справочник для подготовки к ЕГЭ / П.А. Баранов, А.В. Воронцов, С.В. Шевченко / Под ред. П.А. Баранова. – М.: АСТ: Астрель, 2017. 3) Обществознание. 10 класс. Модульный триактив-курс / О.А. Котова, Т.Е. Лискова. – М.: Издательство «Национальное образование», 2014. 4) ЕГЭ. Обществознание : типовые экзаменационные Е31 варианты : 30 вариантов / О. А. Котова, Т.Е. Лискова. – М. : Издательство «Национальное образование», 2017. http://85.142.162.119/os11/xmodules/qprint/index.php?proj=756DF168F63F9A6341711C61AA5EC578 – ФИПИ. Открытый банк заданий ЕГЭ. Обществознание http://soc.reshuege.ru/ — Решу ЕГЭ

госуда...")

различных уровней с организаций и физических...")

раскройте смысл понятия «налоги»,...")

Пропорциональное налогообл...")

ЕГЭ 2017. Обществознание. 10 тренировочных вар...")

Краткое описание документа:

Презентация по обществознанию «Налоги» предназначена как для подготовки учащихся к ЕГЭ по

обществознанию, так и для изучения соответствующей темы в рамках изучения

курса. Содержит теоретический и практический материал (задания 1, 2 части). Представленные задания

соответствуют кимам ЕГЭ по обществознанию 2019 года.

Найдите материал к любому уроку, указав свой предмет (категорию), класс, учебник и тему:

6 155 062 материала в базе

- Выберите категорию:

- Выберите учебник и тему

- Выберите класс:

-

Тип материала:

-

Все материалы

-

Статьи

-

Научные работы

-

Видеоуроки

-

Презентации

-

Конспекты

-

Тесты

-

Рабочие программы

-

Другие методич. материалы

-

Найти материалы

Другие материалы

Урок. » Конституция РФ»

- Учебник: «Обществознание (базовый уровень)», Боголюбов Л.Н., Лазебникова А.Ю., Матвеев А.И. и др. / Под ред. Боголюбова Л.Н., Лазебниковой А.Ю.

- Тема: § 22. Гражданин Российской Федерации

- 12.01.2019

- 342

- 1

Рейтинг:

3 из 5

- 12.01.2019

- 7111

- 547

- 12.01.2019

- 505

- 18

Вам будут интересны эти курсы:

-

Курс профессиональной переподготовки «Право: теория и методика преподавания в образовательной организации»

-

Курс повышения квалификации «Методы изучения национально-психологических особенностей и межнациональных отношений в условиях реализации ФГОС»

-

Курс повышения квалификации «Методические аспекты реализации элективного курса «Основы геополитики» профильного обучения в условиях реализации ФГОС»

-

Курс повышения квалификации «Основы биоэтических знаний и их место в структуре компетенций ФГОС»

-

Курс повышения квалификации «Специфика преподавания гражданского права с учетом реализации ФГОС»

-

Курс повышения квалификации «Гендерные особенности воспитания мальчиков и девочек в рамках образовательных организаций и семейного воспитания»

-

Курс повышения квалификации «История и теория этики в условиях реализации ФГОС»

-

Курс профессиональной переподготовки «Экономика и право: теория и методика преподавания в образовательной организации»

-

Курс повышения квалификации «Организация проектно-исследовательской деятельности в ходе изучения курсов обществознания в условиях реализации ФГОС»

-

Курс повышения квалификации «Организация проектно-исследовательской деятельности в ходе изучения курса права в условиях реализации ФГОС»

-

Курс профессиональной переподготовки «История и обществознание: теория и методика преподавания в образовательной организации»

-

Курс профессиональной переподготовки «Организация деятельности в сфере национальных и религиозных отношений»

-

Курс профессиональной переподготовки «Политология: теория и методика преподавания в образовательной организации»

-

Курс профессиональной переподготовки «Организация и проведение научно-исследовательской работы в области общественных и гуманитарных наук»

1. Налоги для государства то же, что паруса для корабля. Екатерина II Великая НАЛОГИ

Мария Мельникова,

кафедра экономической теории и

предпринимательства УдГУ

2. Понятие налога

Пункт 1 статьи 8

Налогового кодекса РФ

• Под

налогом

понимается

обязательный,

индивидуально

безвозмездный платеж, взимаемый

с организаций и физических лиц в

форме

отчуждения

принадлежащих им на праве

собственности,

хозяйственного

ведения

или

оперативного

управления денежных средств в

целях финансового обеспечения

деятельности государства и (или)

муниципальных образований

Толковый словарь

Брокгауза и Эфрона

• Налоги – принудительные

периодические платежи

граждан из их имущества и

доходов, идущие на нужды

государства и общества и

установленные в

законодательном порядке

3. Налог

Обязательный

платёж

Часть доходов

населения

Устанавливается

законом

Безвозмездный

платёж

Уплачивается в

пользу государства

4. Принципы налогообложения

Всеобщность

Равенство

Обоснованность

Справедливость

Законность

Обязательность

Приоритет интересов

налогоплательщика

5.

Функции налогов

Фискальная

Распределительная

Стимулирующая

Контрольная

6.

Доходы бюджета РФ

7. Налоговая система

совокупность налогов и сборов,

взимаемых с плательщиков в порядке и на условиях,

определенных Налоговым кодексом

Федеральные налоги

и сборы

Региональные

налоги

Местные налоги и

сборы

8. Виды налогов

Косвенные

Прямые

По способу

изъятия

Cмешанные

Регулярные

В зависимости от

периодичности взимания

Разовые

С юридических лиц

Декларацио

нные

По способу

обложения

Кадастровые

Целевые

Местные

Региональные

Федеральные

Общие

По характеру

использования

С физических лиц

По субъектам

плательщиков

По уровню бюджета

9. Виды налогов

Косвенные

Прямые

По способу

изъятия

Cмешанные

Регулярные

В зависимости от

периодичности взимания

Разовые

С юридических лиц

Декларацио

нные

По способу

обложения

Кадастровые

Целевые

Местные

Региональные

Федеральные

Общие

По характеру

использования

С физических лиц

По субъектам

плательщиков

По уровню бюджета

10. Виды налогов

По уровню

бюджета

Федеральные

Устанавливаются

НК РФ

Местные

Региональные

Устанавливаются

НК РФ и

законами

субъектов РФ

Устанавливаются НК РФ и

нормативными

актами органов

муниципальных

образований

11. Виды налогов

По уровню

бюджета

Федеральные

•налог на добавленную стоимость;

•акцизы;

•налог на доходы физических лиц;

•налог на прибыль организаций;

•налог

на

добычу

полезных

ископаемых;

•водный налог;

•сбор за пользование объектами

животного мира и за пользование

объектами водных биологических

ресурсов;

•государственная пошлина.

12. Виды налогов

По уровню

бюджета

Региональные

• налог на имущество

организаций;

• налог на игорный бизнес;

• транспортный налог.

13. Виды налогов

По уровню

бюджета

Местные

• земельный налог;

• налог на имущество

физических лиц;

• торговый сбор.

14. Виды налогов

С

юридических

лиц

По субъектам

плательщиков

С

физических

лиц

Cмешанные

15. Виды налогов

По способу

изъятия

Прямые

Косвенные

Взимаются

с доходов

Включаются

в цену

товаров

и услуг

https://meduza.io/feature/2017/02/01/sk

olko-my-na-samom-dele-platim-nalogovvideorazbor-meduzy

16. Права и обязанности

ПРАВО

Возможность

ВОЗМОЖНОГО

МЕРА

ПОВЕДЕНИЯ

ДОЛЖНОГО

ОБЯЗАННОСТь

Необходимость

17. Права налогоплательщика

получать информацию, письменные разъяснения

использовать налоговые льготы

получать отсрочку, рассрочку

получать зачет или возврат сумм излишне уплаченных

налогов

получать документы: копии актов, решений,

уведомления, требования

требовать соблюдения налогового законодательства

не выполнять неправомерные акты и требования

налоговых органов

обжаловать акты и действия налоговых органов

на соблюдение налоговой тайны

на возмещение убытков

18. Права налогоплательщика

получать информацию, письменные разъяснения

использовать налоговые льготы

получать отсрочку, рассрочку

получать зачет или возврат сумм излишне уплаченных

налогов

получать документы: копии актов, решений,

уведомления, требования

требовать соблюдения налогового законодательства

не выполнять неправомерные акты и требования

налоговых органов

обжаловать акты и действия налоговых органов

на соблюдение налоговой тайны

на возмещение убытков

19. Обязанности налогоплательщика

• уплачивать законно установленные налоги

• если предусмотрено законом:

встать на учет в налоговых органах

вести учет доходов, расходов, объектов

налогообложения

представлять налоговые декларации

представлять документы, необходимые для

расчета налогов

• выполнять законные требования налогового

органа

• не препятствовать законной деятельности

налоговых органов

• хранить документы в течение 4 лет

20. Обязанности налогоплательщика

• уплачивать законно установленные налоги

• если предусмотрено законом:

встать на учет в налоговых органах

вести учет доходов, расходов, объектов

налогообложения

представлять налоговые декларации

представлять документы, необходимые для

расчета налогов

• выполнять законные требования налогового

органа

• не препятствовать законной деятельности

налоговых органов

• хранить документы в течение 4 лет

21.

22. Обязательные элементы налога

Налогоплательщики

Физические и юридические

лица

Объект

налогообложения

Доход, имущество

Налоговая база

Сумма дохода, стоимость

имущества, мощность двигателя

Налоговый период

Год, месяц, квартал

Ставка налога

В %, в рублях

Порядок

исчисления и

уплаты

Налогоплательщиком, налоговым

органом. Разово, авансом, в

наличной или безналичной форме

23. Факультативные элементы налога

Налоговые льготы

Скидки, вычеты

Налоговая

ответственность

Штрафы

Порядок возврата

неправильно

уплаченных налогов

Заявление, декларация,

сроки, зачёт

24.

Объекты

взимания налогов

Доходы

Имущество

Юридически

значимые

действия

база

Ввоз и вывоз

товаров

Налог

ставка

25. Налоговые ставки

Прогрессивные

Твердые

Регрессивные

Равные

Пропорциональные

Налоговые ставки

Процентные

26. Налоги, которые платят физические лица

Налог на доходы

физических лиц (НДФЛ)

Транспортный налог

Налог на имущество

физических лиц

Земельный налог

27. СПАСИБО за внимание!

13 марта 2022

В закладки

Обсудить

Жалоба

Налоги и налогообложение

Презентация по обществознанию.

Налоги – это обязательные индивидуальные безвозмездные платежи, взимаемые государством в денежной форме с граждан и юридических лиц.

→ nalogi-n.ppt | nalogi-n.pdf

→ Урок по теме.

→ Тест.

Функции налогов

→ Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия части доходов организаций и граждан для формирования финансовых средств у государства на укрепление обороны страны, защиту правопорядка, решение социальных и ряда других задач.

→ Распределительная функция заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы.

→ Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых вычетов, налоговых кредитов, финансовых санкций и налоговых преференций.

→ Контрольная функция налогов проявляется в проверке эффективности хозяйствования экономических субъектов, с одной стороны, и в контроле за действенностью, проводимой экономической политикой, с другой.

Слайд 1ГОТОВИМСЯ К ЕГЭ

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

Подготовила учитель истории и обществознания ФГОУ

сош№ 4 МО РФ Латыпова О.Ш.

Слайд 2Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней

с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ПОНЯТИЕ НАЛОГА

Слайд 3ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый

кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

Слайд 4ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

Слайд 5ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент),

из которого оплачивается налог.

, из которого оплачивается налог.")

Слайд 6ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

Слайд 9СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

налог

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

Слайд 10ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые

(подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

Слайд 11 косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг

и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Слайд 12Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через

территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Слайд 13Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в

РФ:

спиртосодержащая и алкогольная продукция;

табачная продукция;

легковые автомобили;

автомобильный бензин, дизельное топливо;

иные товары

АКЦИЗЫ

Слайд 14По уровням взимания налогов можно выделить:

1) федеральные

2) региональные

3)

местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

федеральные 2) региональные 3)")

Слайд 15Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации

и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

ФЕДЕРАЛЬНЫЕ НАЛОГИ

Слайд 16РЕГИОНАЛЬНЫЕ НАЛОГИ

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ,

устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

Слайд 17земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого

фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

МЕСТНЫЕ НАЛОГИ

Слайд 20НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других

платежей, взимаемых в установленном порядке с плательщиков — юридических и физических лиц на территории страны

Слайд 1

Налоги практикум

Слайд 2

Линии сравнения Федеральные Региональные Местные Устанавливаются Налоговым кодексом РФ Налоговым кодексом РФ, законодательными актами субъектов РФ Налоговым кодексом РФ, нормативными актами представительных органов местного самоуправления Обязательность уплаты на всей территории РФ на территории субъектов РФ на территории муниципальных образований Примеры налог на добавленную стоимость; акцизы; таможенная пошлина; подоходный налог; налог на покупку валюты и др. налог на имущество предприятий; налог на недвижимость; дорожный налог; транспортный налог и др. земельный налог; курортный налог; налог на рекламу; налог на содержание жилого фонда и др

Слайд 3

Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание). Прибыль, имущество, собственность, объект налогообложения, ценные бумаги, земельный участок

Слайд 4

Ответ: объект налогообложения В соответствии с п. 1 ст. 38 НК РФ объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Слайд 5

Выберите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание). Налог на собственность, прямой налог, подоходный налог, налог на прибыль фирм, налог на землю

Слайд 6

Ответ: прямой налог. Вид налогов Прямой Косвенный НДФЛ; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; ЕСХН; УСН; ЕНВД; ПСН; налог на имущество организаций; налог на игорный бизнес; транспортный налог; земельный налог; налог на имущество физических лиц НДС акцизы

Слайд 7

Установите соответствие между объектами налогообложения и видами налогов. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ВИД НАЛОГА А) доходы физических лиц Б) земля В) имущество организаций Г) добыча полезных ископаемых Д) имущество физических лиц 1) федеральные 2) региональные 3) местные А Б В Г Д

Слайд 8

А Б В Г Д 1 3 2 1 3 Налоги — обязательные платежи государству, которые в установленном законом порядке выплачивают физические и юридические лица. Федеральные налоги — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории России. Региональные налоги — налоги в Российской Федерации, устанавливаемые в соответствии с Налоговым кодексом РФ и вводимые в действие законами субъектов РФ; обязательны к уплате на территории соответствующих субъектов РФ. Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими. А) доходы физических лиц — федеральные. Б) земля — местные. В) имущество организаций — региональные. Г) добыча полезных ископаемых — федеральные. Д) имущество физических лиц — местные.

Слайд 9

Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕРЫ ВИДЫ НАЛОГОВ И СБОРОВ В РФ А) налог на доходы физических лиц Б) акцизы В) транспортный налог Г) государственная пошлина Д) земельный налог 1) региональные 2) местные 3) федеральные А Б В Г Д

Слайд 10

К федеральным налогам и сборам относятся: НДС (налог на добавленную стоимость), акциз на отдельные виды товаров (услуг) и отдельные виды минерального сырья, налог на прибыль (доход) организаций, налоги на доход от капитала, подоходный налог с физических лиц, взносы в государственные социальные внебюджетные фонды, государственная пошлина, таможенные пошлины и таможенные сборы, налоги на пользование недрами, налоги на воспроизводство минерально-сырьевой базы, лесной налог, экологический налог и др. К региональным (субъектов Федерации) налогам и сборам относятся : налоги на имущество организаций, налоги на недвижимость, дорожный налог, транспортный налог, налог с продаж, налоги на игровой бизнес, региональные лицензионные сборы и др. Местные налоги и сборы : земельный налог, налог на имущество с физических лиц, налог на рекламу, налог на наследование и дарение, местные лицензионные сборы и др. А) налог на доходы физических лиц — федеральные. Б) акцизы — федеральные. В) транспортный налог — региональные. Г) государственная пошлина — федеральные. Д) земельный налог — местные. А Б В Г Д 3 3 1 3 2

Слайд 11

Установите соответствие между примерами и видами налогов и сборов в соответствии с Налоговым кодексом РФ: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕРЫ ВИДЫ НАЛОГОВ И СБОРОВ В РФ А) налог на имущество организаций Б) водный налог В) транспортный налог Г) торговый сбор Д) акциз 1) региональные 2) местные 3) федеральные А Б В Г Д

Слайд 12

К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) налог на прибыль организаций; 5) налог на добычу полезных ископаемых; 6) водный налог; 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;  государственная пошлина. К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. К местным налогам и сборам относятся: 1) земельный налог; 2) налог на имущество физических лиц; 3) торговый сбор. А Б В Г Д 1 3 1 2 3

государственная пошлина. К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. К местным налогам и сборам относятся: 1) земельный налог; 2) налог на имущество физических лиц; 3) торговый сбор. А Б В Г Д 1 3 1 2 3

Слайд 13

Запишите слово, пропущенное в таблице. Виды налогов и сборов в РФ ВИДЫ НАЛОГОВ И СБОРОВ ПРИМЕРЫ Федеральные налоги и сборы Акцизы, налог на добавленную стоимость, налог на доходы физических лиц и др. … налоги и сборы Налог на имущество организаций, налог на игорный бизнес, транспортный налог

Слайд 14

Ответ: РЕГИОНАЛЬНЫЕ Налог на имущество организаций, налог на игорный бизнес, транспортный налог

Слайд 15

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕР ВИД НАЛОГА А) налог на добавленную стоимость Б) налог на прибыль В) налог на имущество физических лиц Г) земельный налог Д) акцизы 1) прямые налоги 2) косвенные налоги А Б В Г Д

Слайд 16

Виды налогов (по характеру налогового изъятия): прямой — платят собственники дохода и имущества (подоходный, на имущество, на прибыль), косвенный — платят покупатели (акциз, таможенная пошлина, НДС). А) налог на добавленную стоимость — косвенные налоги. Б) налог на прибыль — прямые налоги. В) налог на имущество физических лиц — прямые налоги. Г) земельный налог — прямые налоги. Д) акцизы — косвенные налоги. А Б В Г Д 2 1 1 1 2

Слайд 17

Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны. Пропорциональное налогообложение означает, что налог зависит от величины дохода. 2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких. 3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога. 4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами. 5) При регрессивном налогообложении могут взиматься одинаковые суммы налога со всех налогоплательщиков.

Слайд 18

Ответ: 3 4 5 Методы налогообложения — форма зависимости между ставками налога и величиной налогооблагаемой базы, в частности доходами налогоплательщика. Существует равное, пропорциональное, прогрессивное и регрессивное налогообложение. Пропорциональное налогообложение . При пропорциональном методе налогообложения ставка налога (не сумма!) равна для каждого налогоплательщика независимо от размера его доходов. Иными словами, ставка налога не зависит от величины базы налогообложения и с ростом базы пропорционально возрастает сумма налога. Прогрессивное налогообложение характеризуется ростом ставки налога по мере увеличения налогооблагаемой базы, в частности величины дохода налогоплательщика. При этом не только увеличивается абсолютная сумма налогов, но и усиливается налоговое бремя, т. е. возрастает доля изымаемого дохода при его росте. Регрессивное налогообложение — метод, при котором ставка налогообложения уменьшается при росте налоговой базы. В данном случае тяжесть налоговых изъятий обратно пропорциональна увеличению налогооблагаемого объекта.

Слайд 19

Установите соответствие между видами статей в государственном бюджете и конкретными примерами: ПРИМЕРЫ ВИДЫ СТАТЕЙ А) акцизный сбор Б) обслуживание госдолга В) подоходный налог с граждан Г) выплата жалования служащим Д) процент по государственным облигациям расходные статьи 2) доходные статьи А Б В Г Д

Слайд 20

А Б В Г Д 2 1 2 1 1 Расходная статья — когда государство получает деньги, показывает на какие цели ушли деньги государственного бюджета, доходная, следовательно, наоборот, откуда они ушли. А) акцизный сбор — доходные статьи. Б) обслуживание госдолга — расходные статьи. В) подоходный налог с граждан — доходные статьи. Г) выплата жалования служащим — расходные статьи. Д) процент по государственным облигациям — расходные статьи.

Слайд 21

Установите соответствие между примерами и видами налогов А Б В Г Д ПРИМЕР ВИД НАЛОГА А) налог на имущество физических лиц Б) акцизный сбор В) транспортный налог Г) налог на доходы физических лиц Д) таможенный сбор 1) прямые 2) косвенные

Слайд 22

А Б В Г Д 1 2 1 1 2 Расходная статья — когда государство получает деньги, показывает на какие цели ушли деньги государственного бюджета, доходная, следовательно, наоборот, откуда они ушли.

Слайд 23

Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между примерами и элементами структуры налога: ПРИМЕРЫ ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА А) 1 см рабочего объѐма двигателя Б) легковой автомобиль В) заработная плата Г) земельный участок Д) Борис Михайлович 1) субъект налога 2) объект налога 3) источник уплаты налога 4) единица налогообложения А Б В Г Д

Слайд 24

А Б В Г Д 4 2 3 2 1

Слайд 25

Найдите в приведенном списке налоги, взимаемые с физических лиц, и запишите цифры, под которыми они указаны. 1) налог на имущество предприятий 2) налог на добавленную стоимость 3) налог на имущество 4) налог на прибыль 5) подоходный налог 6) налог на дарение

Слайд 26

Ответ: 3 5 6 Российским законодательством определены такие виды налогов и сборов с физических лиц: транспортное обязательство физлиц; налог на доходы физлиц; имущественный налог; земельный налог; госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг.

Слайд 27

Раскройте на трёх примерах значение налоговой системы в жизни государства и общества.

Слайд 28

Значение налоговой системы раскрыто на трёх примерах: 1) стимулирующая функция . Пример: В период кризиса властями было принято решение снизить налоги для бизнеса, что обеспечило постепенный выход страны из рецессии. 2) социально-воспитательная функция . Пример: Властями было принято решение об увеличении акцизов на алкогольную продукцию, что привело к снижению ее потребления населением. 3) распределительная функция . Пример: В России за счет налогов и сборов финансируются различные социальные трансферты населению: пенсии по инвалидности, пособия по безработице и т.д.

Слайд 29

Раскройте на трёх примерах значение налоговой системы в жизни государства и общества.

Слайд 30

Значение налоговой системы раскрыто на трёх примерах: накануне окончания срока подачи налоговых деклараций в инспекции выстраиваются огромные очереди. Это оказывает дисциплинирующее, воспитывающее воздействие на граждан и администрацию фирм (во-первых, в срок оформить документы, во-вторых, подать декларацию раньше, чтобы избежать напрасной потери времени в очередях в налоговую инспекцию); 2) фирмы отчисляют налоги в пенсионные фонды, т. е. за счёт налоговых поступлений осуществляется социальная политика государства; 3) в период кризиса были уменьшены налоги с крупных корпораций, которые вложили освободившиеся средства в поддержание производства, сохранение рабочих мест, т.е. посредством налоговой системы осуществляется социально-экономическая политика государства.

Слайд 31

Раскройте на трёх конкретных примерах социальную функцию налогов.

Слайд 32

Социальная функция налогов раскрыта с помощью примеров: 1) собранные налоги являются главным источником обслуживания пенсионных выплат, пособий для социально незащищённых категорий населения; 2) повышение налогов на крупные состояния, элитную недвижимость позволяет предоставлять льготы по оплате житья для неимущих; 3) налоги — главный источник пополнения бюджета, из которого финансируется образование и здравоохранение, социально значимые сферы жизни общества.

Слайд 33

Укажите три обязанности налогоплательщика. Проиллюстрируйте примерами выполнения каждой из них.

Слайд 34

Обязанности налогоплательщика: 1) вовремя и сполна уплачивать налоги и другие установленные законом сборы (гражданин N ежемесячно и в срок уплачивает налог на имущество); 2) представлять декларацию о доходах налоговой комиссии (индивидуальный предприниматель Р. исправно ведёт декларацию о доходах и всегда представляет её налоговой комиссии); 3) встать на учет в налоговых органах (Гражданин Б. занявшись индивидуальной трудовой деятельностью, предоставил в налоговую инспекцию необходимые документы для постановки на учет).

Слайд 35

Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны данные о доходе субъектов до вычета налога (валовой доход) и после вычета налога (чистый доход). В приведенном примере: A) определите сумму налога для первого субъекта налога; Б) определите величину налоговой ставки для второго субъекта налога (в процентах); B) установите, какой вид налоговой системы иллюстрирует данное налогообложение: прогрессивную, регрессивную или пропорциональную. Ответ обоснуйте. Субъект налога Валовой доход, руб. Чистый доход, руб. 1. 40 000 36 000 2. 10 000 9000 3. 5000 4500 4. 2000 1800

Слайд 36

Ответ: 1) ответы на первые два вопроса задания: А) сумма налога для первого субъекта налога составляет 4000 руб.; Б) величина налоговой ставки для второго субъекта налога составляет 10%; 2) обоснование ответа на третий вопрос: принята пропорциональная система, так как величина ставки налога не изменяется с ростом дохода.

Слайд 37

Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны данные о доходе субъектов до вычета налога (валовой доход) и после вычета налога (чистый доход). В приведенном примере: A) Определите сумму налога для первого субъекта. Б) Определите величину налоговой ставки для второго субъекта налога (в процентах). B) Установите, какой вид налоговой системы принят в данном примере: прогрессивный, регрессивный или пропорциональный. Ответ обоснуйте. Субъект налогообложения Валовый доход Чистый доход 1 50000 45000 2 10000 8500 3 5000 4000 4 4000 3000

Слайд 38

Ответ: Сумма налогов для первого субъекта — 5000 (50 000 — 45 000) 2. Величина налоговой ставки для второго субъекта — 15% ( 100*1500/10000) 3. В данном случае речь идет о регрессивной системе налогообложения, так как с ростом валового дохода величина налоговой ставки сокращается, для 4 субъекта она составляет 25%, а для 1 — 10%

Слайд 39

В стране Н. после прихода к власти правительства социалистов прошла масштабная налоговая реформа. Вместо единой плоской шкалы исчисления налога с доходов физических лиц (НДФЛ) была введена прогрессивно-регрессивная шкала. В чем суть данной шкалы исчисления НДФЛ? Приведите два обоснования в пользу ее введения для общества.

Слайд 40

1) Дан ответ : – прогрессивно-регрессивная шкала исчисления налога с доходов физических лиц предполагает повышение налоговой ставки для лиц, имеющих высокие доходы, и, напротив, понижение налоговой ставки для лиц с самыми низкими доходами. 2) Приведены объяснения : – прогрессивная шкала позволяет получить дополнительные средства в бюджет с имущих граждан и направить их на финансирование социальных программ в области здравоохранения, образования, поддержания неимущих; – прогрессивно-регрессивная шкала позволяет усилить социальную функцию налогов, способствовать преодолению избыточного социального неравенства, снижению социального недовольства в обществе; – прогрессивная шкала способствует росту социальной ответственности состоятельных граждан, пониманию ими необходимости помогать тому обществу, которое обеспечило им возможность получать высокие доходы и т.д.

Слайд 41

В стране Н. длительное время существовала прогрессивная шкала исчисления налога с доходов физических лиц, вызывающая серьёзные нарекания состоятельных людей. Ряд граждан, не желающих уплачивать налог на сверхдоходы, уехали из страны и приняли гражданство соседних стран. Пришедшее к власти новое правительство провело налоговую реформу, установив пропорциональную шкалу налогообложения. В чём заключается сущность данной шкалы исчисления налога? Приведите три предположения о её преимуществах.

Слайд 42

Ответ 1. Определена сущность пропорциональной шкалы исчисления налога : — сущность пропорциональной шкалы заключается в установлении единой ставки налога вне зависимости от уровня дохода. 2. Приведены в качестве преимуществ позиции : — простота расчёта и сбора налога; — выход многих доходов из «тени», легализация доходов; — повышение активности работников в поиске дополнительных заработков, дополнительных доходов: — уравнение всех категорий налогоплательщиков в правах.

Слайд 43

Правительство демократического государства Z ввело пропорциональную шкалу налога на доходы физических лиц. Используя обществоведческие знания, приведите три аргумента (обоснования) в пользу подобного выбора .

Слайд 44

1) несправедливо налогами наказывать граждан, которые в большей степени, чем другие, используют свои способности к труду, предпринимательству и т.п. для получения дохода; 2) каждый гражданин, независимо от достатка, как налогоплательщик пользуется одинаковым набором общественных благ (охрана правопорядка, бесплатное образование, медицинское обеспечение и т. п.); 3) все граждане в демократическом государстве равноправны; это должно проявляться и в отношении налогов.

Слайды и текст этой онлайн презентации

Слайд 1

НАЛОГИ

Обществознание 11 класс Базовый уровень

Кодификатор по обществознанию

Глава 2. Экономика. Тема 2.14

Презентацию подготовила

Ульева Ольга Валерьевна

учитель истории и обществознания

ГБОУ Школа № 1353

Слайд 2

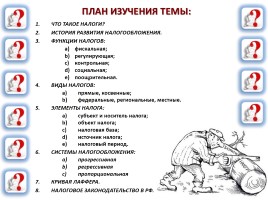

ПЛАН ИЗУЧЕНИЯ ТЕМЫ:

ЧТО ТАКОЕ НАЛОГИ?

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ.

ФУНКЦИИ НАЛОГОВ:

фискальная;

регулирующая;

контрольная;

социальная;

поощрительная.

ВИДЫ НАЛОГОВ:

прямые, косвенные;

федеральные, региональные, местные.

ЭЛЕМЕНТЫ НАЛОГА:

субъект и носитель налога;

объект налога;

налоговая база;

источник налога;

налоговый период.

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ:

прогрессивная

регрессивная

пропорциональная

КРИВАЯ ЛАФФЕРА.

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО В РФ.

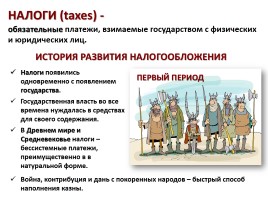

Слайд 3

НАЛОГИ (taxes) —

обязательные платежи, взимаемые государством с физических и юридических лиц.

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ

Налоги появились одновременно с появлением государства.

Государственная власть во все времена нуждалась в средствах для своего содержания.

В Древнем мире и Средневековье налоги – бессистемные платежи, преимущественно в в натуральной форме.

Война, контрибуция и дань с покоренных народов – быстрый способ наполнения казны.

ПЕРВЫЙ ПЕРИОД

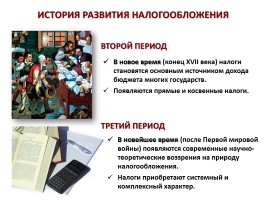

Слайд 4

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ

ВТОРОЙ ПЕРИОД

В новое время (конец XVII века) налоги становятся основным источником дохода бюджета многих государств.

Появляются прямые и косвенные налоги.

ТРЕТИЙ ПЕРИОД

В новейшее время (после Первой мировой войны) появляются современные научно-теоретические воззрения на природу налогообложения.

Налоги приобретают системный и комплексный характер.

Слайд 5

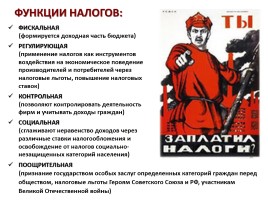

ФИСКАЛЬНАЯ

(формируется доходная часть бюджета)

РЕГУЛИРУЮЩАЯ

(применение налогов как инструментов воздействия на экономическое поведение производителей и потребителей через налоговые льготы, повышение налоговых ставок)

КОНТРОЛЬНАЯ

(позволяют контролировать деятельность фирм и учитывать доходы граждан)

СОЦИАЛЬНАЯ

(сглаживают неравенство доходов через различные ставки налогообложения и освобождение от налогов социально-незащищенных категорий населения)

ФУНКЦИИ НАЛОГОВ:

ПООЩРИТЕЛЬНАЯ

(признание государством особых заслуг определенных категорий граждан перед обществом, налоговые льготы Героям Советского Союза и РФ, участникам Великой Отечественной войны)

Слайд 6

ВИДЫ НАЛОГОВ

ПРЯМЫЕ

устанавливаются

непосредственно

на доход

или имущество

подоходный налог,

налог на прибыль предприятий

налог с наследства и дарения,

имущественный налог и пр.

КОСВЕННЫЕ

налоги на товары

и услуги, устанавливаемые

в виде надбавки

к цене или тарифу

налог на добавленную стоимость (НДС)

акцизы (добавка в цене на товары повышенного спроса и высокой доходности)

таможенные пошлины и пр.

ПЛАЧУ САМ

ПЛАЧУ ЧЕРЕЗ ПОСРЕДНИКА

Слайд 7

ВИДЫ НАЛОГОВ

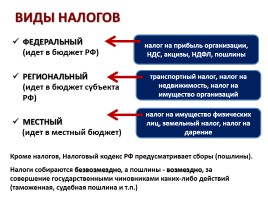

ФЕДЕРАЛЬНЫЙ (идет в бюджет РФ)

РЕГИОНАЛЬНЫЙ (идет в бюджет субъекта РФ)

МЕСТНЫЙ

(идет в местный бюджет)

Кроме налогов, Налоговый кодекс РФ предусматривает сборы (пошлины).

Налоги собираются безвозмездно, а пошлины — возмездно, за совершение государственными чиновниками каких-либо действий (таможенная, судебная пошлина и т.п.)

налог на прибыль организации, НДС, акцизы, НДФЛ, пошлины

транспортный налог, налог на недвижимость, налог на имущество организаций

налог на имущество физических лиц, земельный налог, налог на дарение

Слайд 8

ВИДЫ НАЛОГОВ

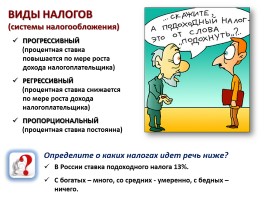

(системы налогообложения)

ПРОГРЕССИВНЫЙ

(процентная ставка повышается по мере роста дохода налогоплательщика)

РЕГРЕССИВНЫЙ

(процентная ставка снижается по мере роста дохода налогоплательщика)

ПРОПОРЦИОНАЛЬНЫЙ

(процентная ставка постоянна)

Определите о каких налогах идет речь ниже?

В России ставка подоходного налога 13%.

С богатых – много, со средних — умеренно, с бедных – ничего.

Слайд 9

Приведите примеры,

в которых субъект и носитель налога не совпадают.

При уплате косвенных налогов:

Субъект налога – продавец товара (юр. или физ. лицо)

Носитель налога – покупатель, непосредственно уплачивающий налог.

Слайд 10

КРИВАЯ ЛАФФЕРА

Государство заинтересовано в том, чтобы сумма собранных налогов была максимальной. Можно ли повышать ставку налога беспредельно?

Артур Лаффер,

американский экономист

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %)

является пределом,

за которым

ликвидируются стимулы

к предпринимательской инициативе,

расширению производства.

ГОСУДАРСТВЕННЫЕ ДОХОДЫ (руб.)

СТАВКА НАЛОГА (%)

ОПТИМАЛЬНАЯ СТАВКА НАЛОГА

Слайд 11

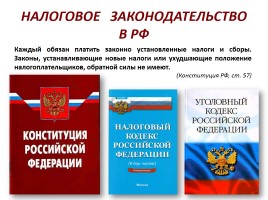

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО В РФ

Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

(Конституция РФ, ст. 57)

Слайд 12

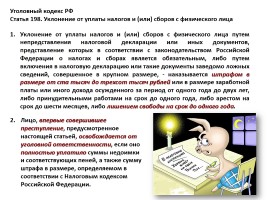

Уголовный кодекс РФ

Статья 198. Уклонение от уплаты налогов и (или) сборов с физического лица

Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, — наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года.

Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом

Российской Федерации.

Слайд 13

Уголовный кодекс РФ

Статья 199. Уклонение от уплаты налогов и (или) сборов с организации

1. Уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, — наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

2. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, а также статьей 199.1 настоящего Кодекса, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется данному лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

Заплати налоги и спи спокойно!

Слайд 14

ПОВТОРИМ:

Слайд 15

Налогообложение – это искусство ощипывать гуся так, чтобы получить максимум перьев с минимумом писка.

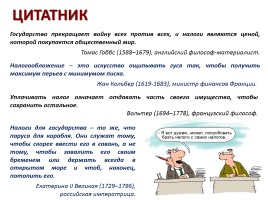

Жан Кольбер (1619-1683), министр финансов Франции.

Государство прекращает войну всех против всех, и налоги являются ценой, которой покупается общественный мир.

Томас Гоббс (1588–1679), английский философ-материалист.

Уплачивать налог означает отдавать часть своего имущества, чтобы сохранить остальное.

Вольтер (1694–1778), французский философ.

Налоги для государства – то же, что паруса для корабля. Они служат тому, чтобы скорее ввести его в гавань, а не тому, чтобы завалить его своим бременем или держать всегда в открытом море и чтоб, наконец, потопить его.

Екатерина II Великая (1729–1796), российская императрица.

ЦИТАТНИК

Слайд 16

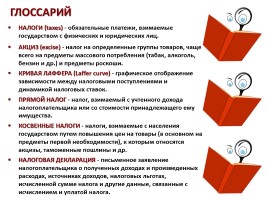

ГЛОССАРИЙ

НАЛОГИ (taxes) — обязательные платежи, взимаемые государством с физических и юридических лиц.

АКЦИЗ (excise) — налог на определенные группы товаров, чаще всего на предметы массового потребления (табак, алкоголь, бензин и др.) и предметы роскоши.

КРИВАЯ ЛАФФЕРА (Laffer curve) — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок.

ПРЯМОЙ НАЛОГ — налог, взимаемый с учтенного дохода налогоплательщика или со стоимости принадлежащего ему имущества.

КОСВЕННЫЕ НАЛОГИ — налоги, взимаемые с населения государством путем повышения цен на товары (в основном на предметы первой необходимости), к которым относятся акцизы, таможенные пошлины и др.

НАЛОГОВАЯ ДЕКЛАРАЦИЯ — письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах, исчисленной сумме налога и другие данные, связанные с исчислением и уплатой налога.

Слайд 17

Королева Г.Э. Экономика: 10-11 классы: учебник для учащихся общеобразовательных учреждений. М, Вентана-Граф, 2013

Киреев А.П. Экономика: Учебник для 10-11 классов общеобразовательных учреждений (базовый уровень) . М. ВИТА-ПРЕСС,2012

Баранов П.А. Обществознание: Экономика: экспресс-репетитор для подготовки к ЕГЭ. М.Астрель. 2013

ДИСТАНЦИОННОЕ ОБУЧЕНИЕ:

ПРИ ПОДГОТОВКЕ ПРЕЗЕНТАЦИИ

ИСПОЛЬЗОВАНЫ МАТЕРИАЛЫ:

САЙТЫ ДЛЯ ПОДГОТОВКИ К ЕГЭ:

http://www.ege.edu.ru/ — официальный портал ЕГЭ (календарь экзаменов; кодификатор, спецификация, демоверсия; шкала перевода баллов; личный кабинет).

http://fipi.ru – открытый банк заданий ЕГЭ.

http://soc.reshuege.ru – банк заданий ЕГЭ, возможно проверить ответы, есть комментарии ко всем вопросам.

http://stupinaoa.narod.ru/index/0-20 — здесь можно найти развернутые планы и критерии оценивания по различным темам курса обществознания.

http://interneturok.ru/ru/school/obshestvoznanie/11-klass/bchelovek-i-ekonomikab/nalogooblozhenie?seconds=0&chapter_id=350 — ИнтернетУрок «Налогообложение».

http://www.nalog.ru/rn77/ip/4952569/ — сайт Федеральной налоговой службы с видеолекцией «Заплати налоги».

Макаров О.Ю. Обществознание: Полный курс. Мультимедийный репетитор. СПб, Питер, 2012

http://ru.wikipedia.org

Презентация для подготовки к ЕГЭ по обществознанию. Тема «Налоги»

Оценка 4.6

Используя данный материал, вы сможете организовать повторение в рамках подготовки к ЕГЭ по обществознанию. Блок «Экономика», тема «Налоги». Кроме этого, используя презентацию можно провести урок экономики для 11 класса на одноименной теме. Рассмотрены основные элементы, в соответствии с кодификатором ЕГЭ.

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.