Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах.

Эти выплаты делятся на внутренние и внешние.

Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы.

Например, помещение, в котором располагается фирма, является собственностью её владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наёмного управляющего), но с точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму. Именно поэтому вознаграждение за выполнение предпринимательских функций называется нормальной прибылью и входит в состав внутренних издержек.

Внутренние издержки часто носят скрытый, неявный характер, но их обязательно необходимо учитывать при принятии экономических решений. И если бухгалтер фиксирует осуществлённые затраты, пытаясь рассчитать, во что обойдётся фирме производство продукции, то владелец фирмы решает задачу экономического выбора: стоит ли продолжать свой бизнес или лучше найти более выгодный вариант использования собственных ресурсов.

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д.

Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками.

Внешние издержки делятся на постоянные и переменные издержки.

Постоянные издержки — это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции.

Примерами постоянных издержек могут быть арендная плата фирмы за помещение, расходы на содержание здания, охрану, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, в том числе бухгалтера, расходы на коммунальные услуги, амортизация, плата за лицензию, налоговые выплаты, процент по кредитам, страховые взносы.

Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения износа зданий, оборудования, транспортных средств накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт или изготовление новых средств труда вместо изношенных. Эти суммы отчислений входят в постоянные расходы.

Постоянные издержки предприятие несёт даже в том случае, если оно не работает. Например, если хлебозавод временно остановил выпуск своей продукции, то всё равно коммунальные услуги, зарплата управленческих кадров потребуют расходов.

Переменные издержки — это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции.

Примерами переменных издержек являются издержки на приобретение сырья, оплату труда наемных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п. Переменные издержки возрастают с увеличением объёма производства и сокращаются с его уменьшением.

Различия между постоянными и переменными издержками имеют существенное значение для каждого предпринимателя. Переменными издержками он может управлять, так как их величина меняется в течение краткосрочного периода времени в результате изменения объёма производства. Постоянные же издержки не зависят от контроля администрации фирмы, так как обязательны и должны быть оплачены независимо от объёма производства.

Таким образом, экономические издержки включают внешние (бухгалтерские, или явные) и внутренние (неявные) издержки с входящей в последние нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы привлечь и удержать их в данном виде деятельности (варианте использования).

Различают бухгалтерские и экономические издержки.

Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства. Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства. Экономические издержки состоят из внешних и внутренних.

Различия между экономическими и бухгалтерскими издержками неизбежно приводят и к различному определению прибыли.

В основании цены находится себестоимость товара.

Себестоимость – это непосредственные затраты предприятия на выпуск и реализацию продукции.

После реализации продукции по определённой цене к производителю поступает денежная выручка.

Выручка — это стоимость, полученная от продажи произведённой фирмой продукции (оказанных услуг). Из неё предприятия возмещают издержки производства.

Если выручка меньше издержек, то предприятие терпит убытки.

Средства, которые остаются у собственника предприятия от выручки после возмещения всех издержек и уплаты налогов, называются прибылью.

Прибыль – это разница между суммой выручки от реализации товаров и услуг и общими издержками в денежном выражении.

Поскольку бухгалтерские и экономические издержки различны, то отличаются и бухгалтерская и экономическая прибыль.

Экономическая прибыль — это разница между общей выручкой фирмы и экономическими издержками.

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но и внутренние издержки, включая нормальную прибыль). Превышение денежных поступлений над величиной экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправданно, оно может успешно развиваться.

Бухгалтерская прибыль — это разница между общей выручкой и бухгалтерскими издержками.

Постоянные и переменные издержки. Постоянные издержки — это в экономике неизменный размер ресурсов, который фирма потратит на производство товаров и услуг. Переменные издержки предприятия — это постоянно меняющиеся затраты, которые зависят от объемов производства продукции, переменную часть зарплаты и пр.

Важно понимать, что и постоянные и переменные издержки в долгосрочном периоде будут переменными. К примеру, электричество 20 лет назад стоило дешевле, чем сейчас. Это же справедливо для топлива (бензина, солярки), нефти, газа и пр.

Издержки — это размер ресурсов в денежном ином выражении, которые производитель затратил за производство одной или более одной единиц продукции за определенное время.

Виды

Постоянные издержки

- Арендная плата. Любое предприятие, если оно занимается производством товаров, должно где-то это делать. Обычно компания арендует помещения. Соответственно аренда — это постоянная издержка. Хоть компания «Рога и копыта» произведет 1000 стульев, хоть один — размер арендной платы не изменится. Тоже самое относится к земельной ренте. Если компания арендует землю под пашню, владельцу глубоко все равно, сколько она там вырастит картошки — главное вовремя платить, чтобы не потерять землю вместе с урожаем!

- Зарплата. Тут важно понимать, что зарплата может быть фиксированной — оклад, и изменяемой величиной в зависимости от объема проделанных работ. Так вот оклад — это постоянная издержка. Работодатель вообще может ее установить на уровне МРОТ и не беспокоиться…

- Амортизационные расходы — это затраты на содержание оборудования, поддержание его в рабочем состоянии. Также к ним может относиться плата за уборку помещений, приведение его в соответствии с пожарными нормами и пр.

- Обслуживание кредита. Существуют разные источники финансирования бизнеса. И кредит — в их числе. Обычно проценты по нему — постоянная издержка, она не меняется и не зависит ни от чего.

- Управленческие расходы. Это расходы на обновление офисной техники, закупки канцелярских принадлежностей, затраты на корпоративные вечеринки, психологические тренинги для сотрудников компании. Все это стоит денег!

- Страховые выплаты. Имущество принято страховать от разных случаев: пожара, наводнений, стихийных бедствий.

Таблица. Постоянные и переменные издержки с формулами

Переменные издержки

- Зарплата (сдельная). Существуют предприятия, где работники работают в основном за сдельную оплату труда, которая зависит от объема реализованной продукции. Например, сварщик на заводе получает оклад в 12000 рублей, и имеет прибавку к зарплате, которая рассчитывается исходя из того объема деталей, которые он сварил. Или еще пример: продавец, чья зарплата зависит от количества проданной продукции.

- Электроэнергия — это ресурс, который прямо зависит от количества проведенных работ. Если работники работают в две смены, и производство не останавливалось на протяжении месяца, то это повлияет на общий объем расходов.

- Транспортные расходы (логистика). Опять же — чем больше произвели продукции, тем больше нужно автомобилей, вагонов поездов, чтобы доставить ее до потребителя — магазинов, складов, городов, деревень.

- Сырье и материалы — это ресурсы, из которых и производят товары. Чем больше мы хотим произвести продукции, тем больше будут наши затраты.

Обязательно поделитесь этой статьей с друзьями в социальных сетях! Нажмите на кнопочки социальных сетей прямо сейчас!

Фирма Y — салон красоты. Найдите в приведённом ниже списке примеры переменных издержек фирмы Y в краткосрочном периоде.

- арендная плата за помещение салона

- издержки на приобретение шампуней, красок для волос

- издержки на уплату процентов по ранее взятому кредиту

- оплата электроэнергии

- издержки на выплату сдельной заработной платы работников

- издержки на выплату окладов администрации

Ответ

Верные варианты: 2, 4, 5.

Пояснение:

1 — выплачивается даже в случае простоя;

3 — не зависит от объема произведённой продукции;

6 — з/п управляющего персонала постоянна, таких сотрудников сократить, как правило, не представляется возможным.

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде

| ПРИМЕР | ВИД |

| А) арендная плата за помещение | 1) переменные |

| Б) выплата процентов по кредитам | 2) постоянные |

| В) транспортные расходы | |

| Г) приобретение сырья | |

| Д) взносы на застрахованное имущество фирмы |

Ответ

Верное соответствие: 22112

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде

| ПРИМЕР | ВИД |

| А) плата за аренду помещения | 1) постоянные |

| Б) обслуживание кредита | 2) переменные |

| В) сдельная зарплата работников | |

| Г) приобретение материалов | |

| Д) оклады управленцев |

Ответ

Верное соответствие: 11221.

Верны ли следующие суждения об измерителях экономического роста?

А. К измерителям экономического роста относят ВВП, ВНП, национальный доход.

Б. Правительство может планировать рост ВВП и проводить экономическую политику, обеспечивающую этот рост.

Ответ

Верны оба суждения

Фирма «Пушинка» – ателье, специализирующееся на пошиве школьной формы. Найдите в приведённом списке примеры постоянных издержек фирмы «Пушинка» в краткосрочном периоде.

- плата за охрану помещения ателье

- издержки на приобретение тканей, ниток, фурнитуры

- взносы по страхованию имущества фирмы

- издержки на погашение процентов по ранее взятому кредиту

- оплата потреблённой электроэнергии

- издержки на выплату сдельной заработной платы работникам

Ответ

Верные варианты: 1, 3, 4.

Пояснение:

Постоянные затраты зависят от объема произведённой продукции, а переменные — нет.

Ниже приведён перечень примеров. Все они, за исключением двух, являются переменными издержками в краткосрочном периоде.

1) плата за сырьё; 2) оклады администрации; 3) проценты за кредит банку; 4) плата за электроэнергию; 5) оплата транспортных услуг; 6) сдельная зарплата рабочих.

Найдите два примера, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Верные варианты: 2, 3.

Выберите верные суждения об издержках в краткосрочном периоде и запишите цифры, под которыми они указаны.

- Издержки – это денежная оценка затрат всех ресурсов, задействованных в производстве.

- К постоянным издержкам в краткосрочном периоде относят страховые взносы и оплату охраны.

- Переменные издержки в краткосрочном периоде непосредственно зависят от объёма производимой продукции.

- Себестоимость продукции называется также постоянные издержки.

- К переменным издержкам в краткосрочном периоде относят выплаты по ранее взятому кредиту.

Верные варианты: 1, 2, 3.

Пояснение:

4 — неверно, на себестоимость влияют оба вида затрат;

5 — неверно, не зависит от количества товаров или услуг.

Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Описание презентации по отдельным слайдам:

-

1 слайд

Решение задач ЕГЭ по теме

«Переменные и постоянные издержки» -

2 слайд

К постоянным издержкам относятся:

оплата процентов по банковским кредитам;

амортизационные отчисления;

выплата процентов по облигациям;

оклад управляющего персонала;

арендная плата;

страховые выплаты;К переменным издержкам относятся:

заработная плата рабочим

транспортные расходы

затраты на электроэнергию

затраты на сырье и материалы -

3 слайд

Установите соответствие между видами издержек и статьями затрат фирмы

за краткосрочный период: к каждой позиции, данной в первом столбце,

подберите соответствующую позицию из второго столбца.Ответ: 1222

-

-

-

-

-

-

-

-

-

-

-

14 слайд

Ответ: 234

Фирма Y оказывает услуги по наружной и внутренней уборке помещений. Найдите в приведённом ниже списке примеры постоянных издержек фирмы Y и запишите цифры, под которыми они указаны.1) издержки на приобретение моющих средств

2) арендная плата за офис фирмы

3) издержки на выплату окладов работникам административного аппарата

4) издержки на погашение процентов по ранее взятому кредиту

5) издержки на выплату сдельной заработной платы рабочих

6) оплата электроэнергии -

15 слайд

Ответ: 146

Владелец парикмахерской уплатил проценты по кредиту, взятому в банке. Какие дополнительные постоянные издержки ему приходится нести в краткосрочном периоде? Выберите из приведенного ниже списка постоянные издержки и запишите цифры в порядке возрастания, под которыми они указаны.1) арендные платежи

2) затраты на покупку фенов

3) зарплата парикмахерам

4) коммунальные платежи

5) расходы на приобретение средств по уходу за волосами

6) уплата страховых взносов -

16 слайд

Ответ: 26

Владельцы ателье по пошиву одежды несут постоянные и переменные издержки. Что из перечисленного ниже относится в краткосрочном периоде к переменным издержкам ателье? Запишите цифры, под которыми они указаны.1) арендная плата за помещение

2) приобретение сырья

3) проценты по кредитам

4) расходы на рекламу

5) оклады менеджеров

6) сдельная оплата персонала -

17 слайд

Ответ: 156

Фирма «Добрая хозяюшка» оказывает услуги по уборке помещений. Найдите в приведённом ниже списке примеры переменных издержек этой фирмы в кратко-срочном периоде и запишите цифры, под которыми они указаны.1) издержки на приобретение моющих средств

2) арендная плата за офис фирмы

3) издержки на выплату окладов работникам административного аппарата

4) издержки на погашение процентов по ранее взятому кредиту

5) издержки на выплату сдельной заработной платы работников

6) оплата электроэнергии -

18 слайд

Ответ: 135

Владельцы хлебопекарни несут постоянные и переменные издержки. Что из перечисленного ниже относится к постоянным издержкам? Запишите цифры, под которыми они указаны.1) арендная плата за помещение

2) приобретение сырья

3) проценты по кредитам

4) транспортные расходы

5) оклады администрации

6) сдельная оплата персонала

Вне зависимости от сферы деятельности любой бизнес связан с затратами. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. В статье мы дадим определение постоянных и переменных издержек производства, расскажем, что это такое в экономике на реальных примерах.

Сущность термина

Любой бизнес предполагает потребление разного рода ресурсов – это временные (человеческие), материалы, сырье, а также электроэнергия, вода и прочие коммунальные услуги. Отдельно также стоит отметить амортизацию техники и производственного оборудования. После прохождения всего цикла, товарооборота при хорошем раскладе бизнес должен окупаться. То есть выручка, полученная фирмой, покрывает расходы, понесенные в ходе производства. Именно это обуславливает два основных правила успешного предприятия:

- Непрерывность деятельности – один цикл сменяется другим. Или плавно с постепенной заменой этапов, или резко. Например, по принципу: партия реализована – выручка получена – приступаем к новому заказу.

- Получение дохода. Не всегда предприниматель может выйти «в плюс» с первых оборотов, обычно это затяжной процесс. Как правило, ежемесячные затраты должны окупаться сразу, а первоначальный (закупка оборудования) – со временем. Но результат и естественная цель – получить выручку, которая не только покроет затраты, но и будет значительно их выше.

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

- Ресурсы исчерпаемы и не безграничны. Их поставки могут прекратиться или по иным причинам стать невозможными. Это касается не только материального, например, сырья, которое закончилось на складе, но и нематериального – время, труд, технология.

- Альтернативное использование одного и того же ресурса. Если предположить, что одна сталь подходит для изготовления автомобильного корпуса, то, скорее всего, она не используется для выплавки иголок для шитья. Другими словами, если сырье применяется в одинаковом направлении, то в другом не будет. И приобретение альтернативы не всегда возможно.

Но производители всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты и автоматизируют бизнес-процессы. Подробнее >>

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

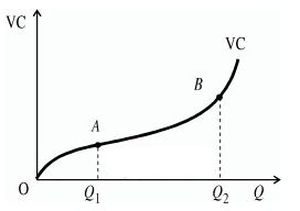

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

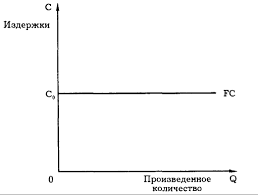

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в компанию «Клеверенс». Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия. Подробнее >>

Общие затраты

Если суммировать два основных направления расходов, то получится вот такой график:

На нем VC – это временные, FC – это фиксированные, а TC – это совокупные. И все вместе они в итоге зависят от объемов производимой продукции (оказываемых услуг) и от стоимости расходных материалов. Наиболее часто на предприятии оценивается именно этот совокупный показатель.

Пример расчета постоянных и переменных издержек в таблице

Небольшое и относительно новое текстильное производство получило государственный заказ – до 5 000 единиц товаров (скажем, медицинские халаты). Работая преимущественно над данным проектом, у фирмы имеются следующие затраты:

|

На что уходят средства |

К какому типу относится расход |

Сумма в рублях |

|

Аренда помещения |

Пост-е |

50 тыс. |

|

Амортизация техники за год |

Пост-е |

48 тыс. |

|

Проценты по займу (не сами выплаты) |

Пост-е |

84 тыс ежегодно |

|

Оплата коммуналки |

Пер-е |

18,5 тыс. |

|

Сырье для пошива – ткань и фурнитура |

Пер-е |

200 тыс. |

|

Заработная плата швей |

Пер-е |

360 тыс. ежемесячно |

|

Зарплата администраторов и других штатных единиц |

Пост-е |

135 тыс. |

|

Закупка швейных машинок и другого оборудования |

Пост-е |

500 тыс |

Исходя из этих данных, будем вести дальнейшие подсчеты.

Расчет: что является постоянными издержками на указанном примере

В экономической литературе данный показатель прописывают буквами FC (мы уже использовали это сокращение выше при составлении графика). Применим и теперь:

FC = 50*12 + 48 + 84 + 500 = 1 232 тысячи в год.

Выведем среднее значение в зависимости на количество единиц продукции:

AFC = 1 232 000 / 5 000 = 246,4 рубля уходит на 1 халат.

Теперь посчитаем переменные расходы (стоимость материалов, оклад работников цеха, электричество):

VC = 200 + 360 + 18,5*12 = 782 тысячи в год.

Среднее значение (AVC) = 783 000 / 5 000 = 156,4 рубля на 1 у.е.

TC – это общие издержки, исчисляются путем сложения. В результате мы получаем 20 140 тыс в год или 402 рубля 80 копеек за один халат.

Выводы на основании расчетов

Если вложить это значение в себестоимость и сделать надбавку 20-30%, то доход предприятия можно назвать стабильным. Отметим, что в этом примере не учитывается брак (это минимальное значение) и транспортировка, то есть предполагается, что доставка и отгрузка – за счет принимающей стороны.

Как выяснить, почему со временем происходит изменение затрат

Пока в этом случае постоянные расходы выше, чем переменные. Это объясняется тем, что бизнес новый, пока есть кредит, а также пока небольшой оборот. С выходом на увеличенное количество заказов будет происходить обратный процесс – VC станет выше, чем FC.

Чтобы следить за переменными, нужно:

- регулярно производить свежие расчеты;

- искать альтернативные пути развития;

- корректировать меры по экономическому регулированию.

Только всесторонний анализ поможет определить настоящие причины спада или роста расходов.

Анализ и составление плана

Вне зависимости от того, какой величины ваш бизнес, необходимо производить планирование – на месяц, год и более долгий период. Это нужно, чтобы:

- рационально использовать ресурсы;

- производить краткосрочный прогноз прибыли, а на основании этого принимать решения о модернизации, расширении производства и пр.;

- найти пути экономии для снижения себестоимости и повышения конкурентоспособности.

Что нужно для этого сделать? В первую очередь провести анализ – инвентаризировать все статьи расходов, упорядочить их, проанализировать необходимость и возможность введения изменений.

Помните, что от того, какие категории вы корректируете, может зависеть качество продукта (если экономить на материалах) или его популярность (сокращение рекламы, например).

Что входит в переменные траты

Наиболее весомыми являются:

- Стоимость материалов, сырья.

- Коммунальные платежи.

- Транспортировка.

- Зарплата наемных работников.

- Маркировка продукции.

- Энергоресурсы.

Меры на случай кризиса

Одним из распространенных способов минимизировать издержки в период переломного момента (экономический упадок, падение покупаемости, появление конкурентов) является сокращение штата. Но прежде чем прибегать к этому крайнему методу, стоит проверить остальные возможности. Например, вы можете сменить поставщика, найти инвестора или перевести часть персонала на оклад в зависимости от процента продаж.

Что входит в постоянные издержки

Самыми распространенными позициями в этом случае являются:

- Арендная плата за недвижимость или амортизация на собственные помещения (потребность в регулярном ремонте, обветшалость и пр.).

- Выплата займов.

- Частично – заработная плата.

- Налоги.

- Оборудование.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Отражение в бухгалтерии

Бухгалтер подготавливает отчеты о финансовых результатах отчетного периода по форме №2. В нем нет разделения по графам, как в нашей статье, здесь указывается только то, прямой или косвенный этот расход.

В статье мы рассказали про виды издержек – постоянные и переменные на реальных примерах, привели таблицу для расчетов. Будьте внимательны к своему бизнесу.

Количество показов: 80887

Издержки производства (затраты) – расходы, денежные траты, которые необходимо осуществить для создания товара.

Внешние и внутренние издержки

Постоянные и переменные издержки отражаются в бухгалтерском отчёте фирмы и поэтому являются внешними.

Но анализируя рентабельность предприятия производитель также берёт во внимание и внутренние или скрытые издержки, связанные с собственно используемыми ресурсами. Например, в своём помещении Андрей открыл магазин и работает в нём сам. Он использует собственное помещение и собственный труд, а месячный доход от магазина составляет 20 000 р. Эти же ресурсы Андрей может использовать альтернативным путём. К примеру, сдав помещение в аренду за 10 000 р. в месяц и устроившись менеджером в крупную фирму за плату 15 000 р. Мы видим разницу доходов в 5 000 р. Это и есть внутренние издержки – деньги, которыми жертвует производитель. Анализ внутренних издержек поможет Андрею использовать собственные ресурсы более выгодно.

Внешние издержки

Переменные затраты — это затраты, совокупный объем которых зависит от объема производства компании. Затраты называются переменными, потому что они изменяются вместе с оборотом самого предприятия. Характерными примерами переменных издержек являются:

- сырье и материалы;

- расходы на оплату труда персонала, напрямую задействованного в производстве (особенно ярко это заметно при сдельной оплате труда);

- расходы на перевозку товаров (большие объемы продукции требуют соответствующих транспортных мощностей).

- оплата энергии, топлива;

- расходы на тару и упаковку;

Если транслировать данную классификацию затрат на формы финансовой отчётности (в первую очередь на отчёт о финансовых результатах), то можно заметить, что большинство переменных издержек находятся в составе себестоимости. Это в целом логично, так как себестоимость по природе своей и предполагает расходы, непосредственно связанные с производством тех благ, которые продает организация.

Постоянные затраты, в свою очередь, называются так потому, что объемы этих затрат, которые несет компания в течение того или иного периода, не зависят от объема выпуска товаров, работ либо услуг. Именно на разнице переменных и постоянных затрат основан эффект масштаба — сущность которого как раз и заключается в том, что при росте оборота постоянные затраты на единицу выпуска снижаются, что делает производство каждой новой единицы более рентабельным.

К постоянным затратам можно отнести, к примеру, следующие виды издержек:

- амортизацию внеоборотных активов (простыми словами, выраженный в деньгах износ основных средств);

- коммунальные услуги (водоснабжение, канализация);

- планово-предупредительные ремонты оборудования;

- расходы на ИТ (услуги передачи данных, лицензии на ПО, внедрение ПО, и так далее);

- аудиторские, юридические, консалтинговые услуги;

- физическая и пожарная охрана;

- PR и взаимодействие со СМИ;

- арендная плата фирмы за помещение;

- расходы на содержание здания;

- затраты на подготовку и переподготовку кадров;

- заработная плата управленческого персонала;

- реклама;

- обслуживание кредита;

- страховые взносы;