Пропорциональное, прогрессивное и регрессивное налогообложение вызывают множество вопросов. Всегда находятся противники и сторонники той или иной системы. На сегодняшний день у нас действует пропорциональное налогообложение. Подробнее о нем пойдет речь в данной статье.

Пропорциональное, прогрессивное налогообложение: что лучше

Какая система лучше для государства? Постараемся разобрать. Для этого надо знать особенности и нюансы систем. В данной статье рассмотрим их все. Это позволит каждому сделать определенные выводы для себя относительно того, какая система предпочтительнее.

Пропорциональное налогообложение

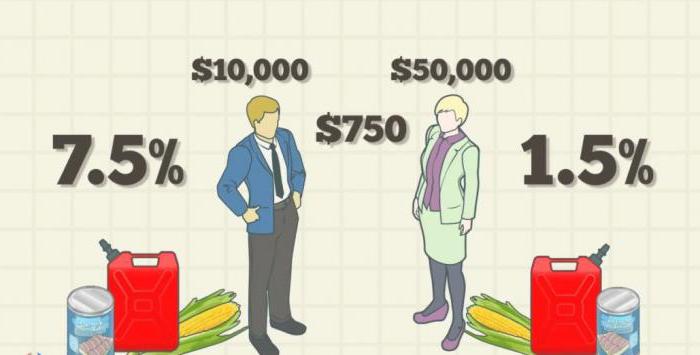

Суть пропорциональной системы в том, что налоговая база для всех одна. Например, налог на доходы физических лиц составляет сегодня 13 %. Процент не зависит от дохода. Директор крупной торговой сети с заработной платой миллион рублей в месяц будет платить такой же процент, что и грузчик в одном из магазинов с минимальным окладом.

Это кажется несправедливым многим общественным деятелям и гражданам. Они считают, что чем больше получает гражданин, тем больше он должен платить. Пропорциональная ставка налогообложения их не устраивает. Должна быть прогрессивная. Разберем, что это такое.

Прогрессивное налогообложение

Итак, пропорциональное налогообложение предусматривает единый процент для всех налоговых резидентов. Прогрессивная система устанавливает разные процентные ставки, в зависимости от уровня дохода.

Например, в некоторых странах минимальные доходы не облагаются. Средняя зарплата облагается минимальной ставкой, и только на сверхдоходы накладываются огромные проценты, свыше 50 %. Это в странах так называемого капиталистического социализма. Ярким примером служит Швеция.

Аргументы противников прогрессивного налогообложения

Итак, какие же доводы приводят противники прогрессивной системы? Пропорциональная система налогообложения, по их мнению, является справедливой. Люди должны платить одинаковую сумму. Чем выше доход, тем больше поступает налогов в бюджеты от конкретного резидента. Они не могут смириться с мыслью, что успешные люди, которые хорошо зарабатывают, должны платить более высокий процент.

Аргументы сторонников прогрессивного налогообложения

Сторонники дифференцированной ставки считают, что пропорциональная система налогообложения неэффективна, она усиливает социальное неравенство в обществе. Одни люди все время богатеют, другие, наоборот, беднеют.

Прогрессивная система обеспечивает социальную функцию государтва на практике, сглаживает дифференциацию в обществе. Власти должны помогать людям с низкими заработными платами. На практике происходит, что минимальный размер оплаты труда, который и так меньше прожиточного минимума, облагается налогом. Такого нет в большинстве развитых стран мира.

Россия по Конституции — социальное государство, но на практике ее социальная роль неэффективна. Сегодня многие депутаты хотят внести законопроект, по которому люди с минимальными зарплатами будут освобождены от налога на доходы физических лиц.

Формирование налоговой базы в России

Пропорциональная система налогообложения окончательно сформировалось в конце девяностых — начале двухтысячных годов прошлого столетия. До этого количество различных налогов и сборов насчитывалось 54. После реформы их стало 15. Тогда появился единый подоходный налог в 13 %. Власти с гордостью рапортовали, что это самый низкий в Европе сбор, так что «пора выходить из тени». Те, кто утверждает, что налогов стало много, явно забывают их количество до 2000 года. Однако проблема была не в количестве, а в качестве. Их никто не платил. Укрыться от налогов было просто, правоохранительные органы были неспособны вести жесткую борьбу с нарушителями. В 2000-х все поменялось:

- Ввелось пропорциональное налогообложение с низкими ставками.

- Увеличилась роль правоохранительных органов.

- Ужесточились наказания за уход от налогов.

Эти три фактора навели порядок в фискальной отрасли.

Главная идея, по которой вводилась именно пропорциональная система – нет смысла скрывать доходы, так как от них не зависит процент. Некоторые утверждают, что, введя прогрессивную систему, мы, наоборот, недополучим средства в бюджет, так как начнутся различного рода махинации. Сторонники же так не считают, т. к. такая аргументация позволяет расписаться в бессилии правоохранительной системы государства.

Регрессивная система

Регрессивная система ни у кого в нашей стране не вызывает поддержки. Суть ее в том, что от увеличения дохода снижается налоговая база. Такая система еще больше приведет к социальному неравенству в нашей стране и создаст взрывоопасную революционную ситуацию.

Итоги

Итак, мы разобрали, что такое пропорциональная система налогообложения. Это система, при которой все резиденты платят одинаковый процент вне зависимости от доходов. Иная ситуация с прогрессивной и регрессивной системой. В первом случае чем больше доход, тем выше взимается процент, во втором, наоборот, чем выше доход, тем ниже процентная ставка.

Не стоит забывать, что, несмотря на пропорциональную систему налогообложения, нашей стране все же присущи элементы прогрессивной системы. Это проявляется через социальную поддержку: субсидии, компенсации малообеспеченным гражданам. Помимо этого, применяются различные налоговые вычеты разным категориям. Кроме того, система налогообложения не едина, для каждой деятельности предусматривается своя процентная ставка.

Пропорциональная система налогообложения

Пропорциональная система налогообложения — это совокупность фискальных обязательств, которые исчисляются в зависимости от налоговой ставки и базы обложения. При расчете платежей в бюджет применяется плоская шкала.

Разберемся в сути

В России действуют несколько режимов фискального обременения — прогрессивный и регрессивный, твердый и пропорциональный. Большинство налогов и сборов исчисляется по принципу пропорции — с применением установленных тарифов. Что это значит?

По нормативным правилам, пропорциональная ставка налога — это конкретное значение фискального тарифа, которое определяется в отношении определенного налогоплательщика в индивидуальном порядке и не изменяется при увеличении или уменьшении облагаемой базы.

Разберем пример пропорционального налога в России — на прибыль.

В отношении конкретного экономического субъекта в рамках одного фискального обязательства применяется одна ставка. Объем платежей прямо пропорционален объему налоговой базы. Например, налог на прибыль организаций исчисляется по ставке 20%. Если в отчетном периоде субъект получит прибыль в сумме 100 000 рублей, то платеж в бюджет государства составит 20 000 рублей.

Так как пропорциональный налог — это налог, при котором налогоплательщик перечисляет деньги в бюджет по единой ставке независимо от изменения доходности, при увеличении налогооблагаемой базы сумма платежа возрастет прямо пропорционально. К примеру, прибыль вырастет в 10 раз и составит 1 000 000 рублей. Следовательно, и сумма взноса к уплате возрастет в 10 раз и составит 200 000 рублей.

Обратите внимание, что ставки, которые применяются по правилу пропорции, остаются неизменными, независимо от увеличения либо уменьшения налогооблагаемой базы. Пример показывает, что при увеличении суммы облагаемой прибыли в 10 раз удерживаемый государством процент налога на прибыль остался неизменным.

Какие налоги являются пропорциональными

В НК РФ указано, какие налоги относятся к пропорциональным, — к таким фискальным обязательствам относится абсолютное большинство сборов и взносов, действующих на территории Российской Федерации. Основные примеры:

- НДС. Сумма фискальных платежей зависит от облагаемой базы, а ставки фиксированы. В 2023 г. максимальное значение — 20%, но для налогоплательщиков предусмотрены льготы — 10% и 0% (ч. 1, 2, 3 ст. 164 НК РФ). Тариф не снижается и не увеличивается при динамике облагаемого объекта.

- Прибыль — вот еще в каком налоге может быть пропорциональная ставка, действующий тариф которой составляет 20% (ч. 1 ст. 284 НК РФ).

- Спецрежимы: УСН, ЕСХН, ПСН, НПД. Для специальных режимов обложения установлен пропорциональный принцип действия. То есть процент удержания фиксирован и не меняется при изменении доходов. Налогоплательщики на УСН перечисляют сборы в 6% и 15% (ст. 346.20 НК РФ). Платеж на ЕСХН составляет 6% (ст. 346.8 НК РФ). Ставки для ПСН равны 6%, но региональные законодатели имеют возможность снижать тарифы (ст. 346.50 НК РФ). Плательщики НПД оплачивают 4%, если их контрагенты — физические лица и 6% — если юридические лица (ст. 10 422-ФЗ от 27.11.2018).

Непропорциональные налоги

До 2021 года пример пропорциональной налоговой ставки иллюстрировал налог на доходы физических лиц. Но с 01.01.2021 НДФЛ относится к непропорциональным сборам — тариф зависит от уровня доходов плательщика (372-ФЗ от 23.11.2020). Теперь НДФЛ — прогрессивный: если доход налогоплательщика не превышает 5 миллионов рублей, он отчисляет 13% в бюджет. Как только доходность превысит 5 миллионов рублей, отчисления составляют 15%.

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

регрессивное налогообложение — в чем разница»>

Главным источником формирования бюджета всегда были налоги, поэтому от того, насколько правильно будет построена налоговая система, будет зависеть благополучие страны. Все граждане и компании, получающие доход, обязаны уплачивать в казну государства налоги, рассчитанные по установленной модели налогообложения.

В экономике существует несколько методов регулирования поступающих начислений. Каждый из них несет различный экономический смысл и имеет характерные особенности.

Плоское, прогрессивное и регрессивное налогообложение — в чем разница

В связи с тем, что основной задачей налоговой системы является эффективное пополнение государственной казны, законодатели постоянно придумывают различные модели, которые отвечают условиям того или иного экономического периода страны. Среди принятых вариантов существует три наиболее удачные системы налогообложения, которые в свое время применялись, а некоторые применяются в настоящее время для начисления сборов:

- Плоское налогообложение используется на территории нашей страны в настоящее время. Такой метод предполагает начисление и уплату равных налогов для всех слоев населения. В такой системе не учитываются социальные интересы граждан и коммерческих структур, но она на сегодняшний момент является наиболее простой и оптимальной.

- Прогрессивная система предполагает увеличение налоговой ставки по мере роста дохода. Причем при переходе от одной ступени к другой налогом облагается только та часть прибыли, которая превысила установленные показатели. Такой налог применялся в России по отношению НДФЛ. В основе метода лежит перераспределение налогового бремени с бедных слоев населения на более богатые.

- Регрессивное налогообложение является полной противоположностью прогрессивному, так как в связи с ростом дохода налоговые ставки системы снижаются. Такая модель проявила себя как наиболее эффективный метод взимания налоговых платежей.

Почему пониженная ставка способна приносить высокий доход

Рассмотрим более подробно регрессивную модель построения налоговых отчислений. Для того чтобы налогоплательщик был уверен в справедливости применения той или иной системы, а также для снижения сокрытия части доходов, законодатели разработали регрессивное налогообложение.

Такая система стала мощным стимулом к тому, чтобы в стране началась массовая легализация получаемых доходов, в связи с этим явлением государство стало получать дополнительный доход, несмотря на то, что ставки налогов были снижены.

Чем опасна регрессивная шкала

Регрессивная система налогообложения имеет довольно тонкую грань между плюсами и минусами. Длительное применение модели может нарушить социальное равновесие и привести к некоторому недовольству различных слоев общества. Такие настроения общества неблаготворно влияют на пополнение бюджета страны.

Кроме того, если правительство пытается залатать бюджетные дыры, то регрессивная модель будет это делать довольно медленно, а в условиях кризисной экономики такие темпы неприемлемы.

Для кого система регрессии налоговых платежей наиболее выгодна

Если рассматривать в виде примера сферу малого бизнеса, то для ее представителей регрессивное налогообложение означает систему, которая обязывает платить равный налог с дохода независимо от обеспеченности компании. Иными словами, чем состоятельнее предприятие, тем меньше оно начисляет платежи. С точки зрения равноправия это выглядит довольно несправедливо. Но, с другой стороны, такая модель мотивирует руководство фирмы к увеличению доходной части и легализации заработной платы сотрудников.

В отношении каких налогов может применяться регрессивное налогообложение: примеры

Несмотря на то что регрессивная модель является довольно выгодной системой начисления платежей, она не считается особо популярной. В России регрессивное налогообложение применялось в начале двухтысячных годов по отношению к единому социальному налогу. Также в виде примера можно привести косвенные налоги, которые уплачивают в конечном счете потребители.

НДС и акцизы по отношению к определенным видам товаров имеют пониженные номинальные ставки. Благодаря этому население имеет возможность приобретать товары первой необходимости, сезонную продукцию и вещи, попадающие под льготный акцизный режим, по наиболее приемлемой цене. В этом случае регрессивная система налогообложения имеет очевидные плюсы.

Государственная пошлина тоже носит регрессивный характер, так как имеет определенную шкалу ставок. При подаче исковых заявлений по имущественным делам сумма пошлины уменьшается в зависимости от размера иска.

С. Михеев. О прогрессивной шкале налогообложения. Железная логика 16.12.16 ч4

Какая система налогообложения наиболее приемлема для современных условий экономики

В настоящее время наше государство испытывает некоторый дефицит бюджета, который можно частично закрыть налоговыми платежами. В связи с этим экономисты тщательно продумывают новую модель налогового режима, которая будет идеально подходить к условиям современного бизнеса.

Регрессивная шкала налогообложения в такие времена не совсем приемлема, так как она не способна восстановить довольно большой недобор. В связи с этим законодатели разработали законопроект, имеющий прогрессивный многоступенчатый характер начисления сборов. В его основе заложены строго определенные нормативы, по которым будут определяться налоговые ставки. Затрагивать такое налогообложение будет подоходный налог граждан. Если углубиться в реальные числа модели, то можно увидеть, что предлагаемая система имеет довольно низкую стартовую ставку налога (5%). В какой-то мере это даже напоминает регрессию по сравнению с действующим режимом.

Разрабатываемая система пока не находит общего согласия законодателей, и поэтому отложена до лучших времен. Возможно, в связи с изменением экономической ситуации в стране такой законопроект получит свою путевку в жизнь.

Налоговые системы служат для официального изъятия части дохода в пользу государственного бюджета. От того, насколько действующая модель вызывает доверие населения, зависит размер поступающих взносов. Регрессивное налогообложение зарекомендовало себя как стимулирующая модель легализации дохода, но тем не менее система создана для определенного экономического курса и не может применяться в условиях выхода из кризиса.

источник: www.businessman.ru/new-regressivnaya-sistema-nalogooblozheniya-progressivnoe-i-regressivnoe-nalogooblozhenie-primery.html

Реально ли защитить свои права в РФ?

ДаНет

С. Михеев. О прогрессивной шкале налогообложения. Железная логика 16.12.16 ч4

Применение прогрессии в начислении налогов

Главные принципы прогрессивной системы реализуются через особый механизм взимания налоговых платежей. В зависимости от метода начисления их можно разделить на несколько видов: простой, линейный и многоступенчатый.

Простая прогрессивная система налогообложения отличается довольно высокой налоговой ставкой. Также модель предусматривает наличие необлагаемой суммы дохода, которая исключается из налогооблагаемой базы.

Линейный метод начисления платежей основывается на постепенном увеличении процентной ставки в соответствии с ростом дохода, который высчитывается в виде коэффициента. Такая модель приносит бюджету видимые результаты, но для ее применения требуется длительное внедрение.

Многоступенчатая прогрессивная система налогообложения является на сегодняшний день наиболее эффективной, так как ее принцип основан на разграничении доходности. В рамках определенного лимита действует своя ставка налога. Причем при переходе на следующую ступень повышенным налогом облагается только та часть, которая не участвовала в предыдущей категории.

Все вышеперечисленные методы имеют право на существование в определенные периоды экономического развития страны. В зависимости от того, какие цели преследует государство, та или иная система дорабатывается на законодательном уровне и вводится для практической оценки эффективности.

Сущность пропорциональной, прогрессивной и регрессивной системы налогообложения

Для того чтобы провести сравнительный анализ эффективности основных систем налогообложения, необходимо в первую очередь разобраться в механизмах работы таких методов.

Пропорциональное налогообложение применяется в нашей стране по отношению ко многим видам налоговых платежей. Суть метода состоит в уравнивании всех социальных слоев налогоплательщиков путем установления одинаковой для всех ставки.

Прогрессивная система налогообложения может быть охарактеризована так: большой доход — большой налог. Такая система достаточно хорошо иллюстрирует социальное неравенство налогоплательщиков и перераспределяет налоговое бремя с бедных слоев на богатые.

Применение регрессивной шкалы на первый взгляд может показаться не совсем рациональным, но на практике такая система зарекомендовала себя как наиболее предпочтительная. Снижение налоговой ставки в зависимости от роста дохода стимулирует граждан и предпринимателей к легализации доходов. В связи с чем увеличиваются поступления в бюджет.

Системы налогообложения: пропорциональная, прогрессивная, регрессивная — что эффективнее?

Любая налоговая система является важным элементом рыночной экономики. Доверие налогоплательщика зависит от того, насколько справедливо и правильно разработан тот или иной метод.

Системы налогообложения (прогрессивная, регрессивная) имеют абсолютно разный принцип начисления. Нетрудно догадаться, что экономический результат использования таких моделей будет также различным. Прогрессивная система является перераспределителем налоговой нагрузки, при которой налоговое бремя в большей степени ложится на богатых. Регрессивная модель, наоборот, переносит центр тяжести на малообеспеченных граждан. Такие полярные характеристики приводят к выводу о том, что каждая система хороша в свое время.

Сравнение плоского и прогрессивного метода

Пропорциональная и прогрессивная системы налогообложения также трудно сравнимы, так как тоже основаны на социальном неравенстве. В условиях кризиса экономисты не рекомендуют вводить единую ставку налога на доходы, объясняя это тем, что прогрессивная модель наиболее эффективно поможет пополнить бюджет. В то же время они опасаются, что растущие налоги снова загонят бизнес на «теневую сторону». В результате будет потеряна определенная часть прибыли, и создадутся благоприятные условия для появления коррупции.

Как должна выглядеть новая модель налогообложения

Чтобы не допустить несправедливого отношения к гражданам и в то же время пополнить государственную казну, законодателям нужно придумать абсолютно новую модель налогообложения. Возможно, за основу следует взять косвенный налог, который осуществит поступление налогов через затраты граждан.

Такой законопроект совсем недавно был предложен депутатами Государственной Думы, но был отложен для более детальной доработки с учетом современных условий экономики.

Чем интересна действующая модель

Действующая налоговая система уже имеет некоторые отличия от предыдущих моделей. В ней четко определены права и ответственность федерального и территориального управления. Благодаря введению местных налогов были решены различные территориальные финансовые проблемы.

И все же действующая модель не является идеальной, так как излишне запутана и практически закрыта для внешних инвесторов. Постоянный пересмотр налоговых ставок, количества определенных льгот являются не лучшими фактами в условиях рыночных отношений.

источник: www.businessman.ru/new-progressivnaya-sistema-nalogooblozheniya-naibolee-predpochtitelna-v-sovremennyx-usloviyax.html

Пропорциональное, прогрессивное налогообложение: что лучше

Какая система лучше для государства? Постараемся разобрать. Для этого надо знать особенности и нюансы систем. В данной статье рассмотрим их все. Это позволит каждому сделать определенные выводы для себя относительно того, какая система предпочтительнее.

Пропорциональное налогообложение

Суть пропорциональной системы в том, что налоговая база для всех одна. Например, налог на доходы физических лиц составляет сегодня 13 %. Процент не зависит от дохода. Директор крупной торговой сети с заработной платой миллион рублей в месяц будет платить такой же процент, что и грузчик в одном из магазинов с минимальным окладом.

Это кажется несправедливым многим общественным деятелям и гражданам. Они считают, что чем больше получает гражданин, тем больше он должен платить. Пропорциональная ставка налогообложения их не устраивает. Должна быть прогрессивная. Разберем, что это такое.

Прогрессивное налогообложение

Итак, пропорциональное налогообложение предусматривает единый процент для всех налоговых резидентов. Прогрессивная система устанавливает разные процентные ставки, в зависимости от уровня дохода.

Например, в некоторых странах минимальные доходы не облагаются. Средняя зарплата облагается минимальной ставкой, и только на сверхдоходы накладываются огромные проценты, свыше 50 %. Это в странах так называемого капиталистического социализма. Ярким примером служит Швеция.

Аргументы противников прогрессивного налогообложения

Итак, какие же доводы приводят противники прогрессивной системы? Пропорциональная система налогообложения, по их мнению, является справедливой. Люди должны платить одинаковую сумму. Чем выше доход, тем больше поступает налогов в бюджеты от конкретного резидента. Они не могут смириться с мыслью, что успешные люди, которые хорошо зарабатывают, должны платить более высокий процент.

Аргументы сторонников прогрессивного налогообложения

Сторонники дифференцированной ставки считают, что пропорциональная система налогообложения неэффективна, она усиливает социальное неравенство в обществе. Одни люди все время богатеют, другие, наоборот, беднеют.

Прогрессивная система обеспечивает социальную функцию государтва на практике, сглаживает дифференциацию в обществе. Власти должны помогать людям с низкими заработными платами. На практике происходит, что минимальный размер оплаты труда, который и так меньше прожиточного минимума, облагается налогом. Такого нет в большинстве развитых стран мира.

Россия по Конституции — социальное государство, но на практике ее социальная роль неэффективна. Сегодня многие депутаты хотят внести законопроект, по которому люди с минимальными зарплатами будут освобождены от налога на доходы физических лиц.

Формирование налоговой базы в России

Пропорциональная система налогообложения окончательно сформировалось в конце девяностых — начале двухтысячных годов прошлого столетия. До этого количество различных налогов и сборов насчитывалось 54. После реформы их стало 15. Тогда появился единый подоходный налог в 13 %. Власти с гордостью рапортовали, что это самый низкий в Европе сбор, так что «пора выходить из тени». Те, кто утверждает, что налогов стало много, явно забывают их количество до 2000 года. Однако проблема была не в количестве, а в качестве. Их никто не платил. Укрыться от налогов было просто, правоохранительные органы были неспособны вести жесткую борьбу с нарушителями. В 2000-х все поменялось:

- Ввелось пропорциональное налогообложение с низкими ставками.

- Увеличилась роль правоохранительных органов.

- Ужесточились наказания за уход от налогов.

Эти три фактора навели порядок в фискальной отрасли.

Главная идея, по которой вводилась именно пропорциональная система — нет смысла скрывать доходы, так как от них не зависит процент. Некоторые утверждают, что, введя прогрессивную систему, мы, наоборот, недополучим средства в бюджет, так как начнутся различного рода махинации. Сторонники же так не считают, т. к. такая аргументация позволяет расписаться в бессилии правоохранительной системы государства.

Регрессивная система

Регрессивная система ни у кого в нашей стране не вызывает поддержки. Суть ее в том, что от увеличения дохода снижается налоговая база. Такая система еще больше приведет к социальному неравенству в нашей стране и создаст взрывоопасную революционную ситуацию.

Итоги

Итак, мы разобрали, что такое пропорциональная система налогообложения. Это система, при которой все резиденты платят одинаковый процент вне зависимости от доходов. Иная ситуация с прогрессивной и регрессивной системой. В первом случае чем больше доход, тем выше взимается процент, во втором, наоборот, чем выше доход, тем ниже процентная ставка.

Не стоит забывать, что, несмотря на пропорциональную систему налогообложения, нашей стране все же присущи элементы прогрессивной системы. Это проявляется через социальную поддержку: субсидии, компенсации малообеспеченным гражданам. Помимо этого, применяются различные налоговые вычеты разным категориям. Кроме того, система налогообложения не едина, для каждой деятельности предусматривается своя процентная ставка.

Налоги в пользу государства имеют целью поддержание его функционирования. Они идут на содержание госаппарата, вооруженных сил, здравоохранение, образование. Но так ли монолитен налог как кажется? Нет, существует довольно много его видов. Они объединены в два основных — это регрессивный налог и прогрессивный налог. Что они собой представляют и какая между ними разница — об этом и будет вестись речь в статье.

Что такое налог?

Под налогом понимают обязательный индивидуально безвозмездный платеж, который взимается органами государственной власти с различных физических лиц и организаций для обеспечения деятельности муниципальных и державных образований. Они могут быть официальными или скрытыми, а взимание регулируется налоговым законодательством. Совокупность налогов, а также форм, методов и принципов их установления, отмены, изменения и контроля вместе формируют фискальную систему государства. Следует отличать их от сборов и пошлин, которые носят не безвозмездный характер, а необходимы, чтобы плательщики совершали определенные действия.

Какие виды налогов существуют?

Как сказано выше, все налоги объединены в две группы. Будут приведены они, а также некоторые подтипы одного из них:

- Прогрессивный налог (будут рассмотрены не все, так как в реальности их краткое описание занимает несколько десятков книжных страниц).

- Простой поразрядный.

- Одноступенчатый.

- Относительный поразрядный.

- Многоступенчатый.

- Линейный.

- Комбинированный.

- Регрессивный налог. Пример реализации и его признаки будут оговорены далее.

- Пропорциональный.

Что называют прогрессивным налогом?

Данное налогообложение предусматривает увеличение ставки по мере роста доходов. В основном используется при работе с физическими лицами.

- Простой поразрядный. Шкала совокупного дохода делится на отдельные разряды. Каждому из них соответствует определенный уровень: высший и низший. У каждого разряда есть определенная налоговая сумма, которую необходимо оплатить. Такая схема использовалась в тех государствах нового времени, где только вводился подоходный налог. Недостатком является скачкообразное изменение сумм, которые необходимо заплатить. Может быть такое, что владелец более высокого дохода после уплаты всех налогов остается с меньшим количеством денег, нежели получающий меньше.

- Одноступенчатый. Имеет всего одну ставку. Также вводится необлагаемый минимум, с которого не собирается доход. Про саму налоговую ставку можно сказать, что она является фиксированной. Но в реальности увеличение эффективности растет вместе с доходами, которые получают объекты. К тому же он показывает, сколько действительно взимается в качестве налога. Такая схема также часто называется сбором податей со скрытой прогрессией.

- Относительный поразрядный. Такой вид прогрессии делит сумму дохода на разряды. Каждый их них определяется определенной ставкой, которая выражена в процентной форме и применяется ко всей базе. Внутри каждого разряда сохраняется пропорциональное обложение, но при переходе к следующему происходят скачки уровня налогов. Здесь также возможна ситуация, когда получатель большего дохода остается с меньшей суммой, чем тот, кто зарабатывает меньше.

- Многоступенчатый. В этом случае весь доход делится на несколько ступеней, для каждой используется своя фиксированная налоговая ставка. Она обычно растет вместе с каждой новой частью. Особенность такой системы в том, что она занимается исключительно теми суммами, которые выше определенного минимума.

- Линейный. В данном случае налоговая ставка возрастает постепенно без скачков. Как правило, максимальное значение в процентном выражении может в несколько раз превышать начальный минимум.

- Комбинированный. Весь доход делится на несколько частей. И к каждой из них применяется свой особенный тип налогообложения.

Что такое регрессивный налог?

Как назвать случай, когда по мере увеличения дохода у налогоплательщика снижается ставка? Это называется регрессивный налог. Данный тип может применяться не только к юридическим, но и к физическим лицам. В таких случаях обычно доход делится на части, каждая их которых отдельно облагается. Так, он реализован в качества НДС или прямых фиксированных налогов. Но не путайте его со сборами. Помните: сказать, что государственная пошлина — это регрессивный налог, значит показать отсутствие знаний.

Эффективность системы

Под конец можно вынести резюме. Дело в том, что эффективная система налогообложения позволяет говорить о результативности функционирования государства с точки зрения обеспечения своих граждан свободой действий. Проводя определенные параллели с реальностью, можно сделать заключение, что регрессивный налог является довольно проблематичным для обществ, в которых значительное количество людей не получает необходимых для качественной жизни доходов. И он одновременно выгоден для небольшой группы населения, которая сконцентрировала у себя промышленные комплексы. Прогрессивное налогообложение в свою очередь является более выгодным для относительно равномерного распределения бремени содержания государства среди всех жителей. Поэтому к нему относятся прямые подати. В том числе и подоходный налог. Регрессивный тип налогообложения тоже может использоваться, но большинство стран себе такую роскошь позволить не могут.

Заключение

Но, в конце концов, каждое государство идет по своему пути, имея на выбор пропорциональный, регрессивный налог и прогрессивный налог. При этом может сложиться ситуация, когда есть выбор между разными системами сбора податей. Так, индивидуальные предприниматели могут облагаться единым налогом, который является частью пропорциональной системы. Тогда как для крупных предприятий используется прогрессивный подход.

Именно такой подход обеспечивает в ряде стран наиболее полноценный сбор налогов. Граждане с высоким заработком охотнее раскрывают свои доходы, если уверены в том, что существенная часть их денег не будет изъята в пользу государства. Грамотное понижение процентной ставки по мере роста налоговой базы способствует привлечению в бюджет значительного объема денежных ресурсов. Фактический размер выплат высокообеспеченной части населения будет все равно больше, чем у граждан с низкими доходами. В случае же прогрессивного или пропорционального налогообложения этот объем может оказаться в разы ниже (утаивание реального дохода).

🟠 Напишите свой вопрос в форму ниже

Пропорциональная система налогообложения: преимущества и недостатки

Пропорциональная система налогообложения предполагает равный процент налога для каждого плательщика. Она базируется на том, что процент налога не зависит от дохода лица. Пропорциональная ставка налога в 2020 году не находится в зависимости от дохода плательщика, на неё влияет только размер заработной платы. С её повышением возрастает и фискальный платёж.

Пропорциональная система налогообложения предполагает равный процент налога для каждого плательщика. Она базируется на том, что процент налога не зависит от дохода лица. Пропорциональная ставка налога в 2020 году не находится в зависимости от дохода плательщика, на неё влияет только размер заработной платы. С её повышением возрастает и фискальный платёж.

Какова эффективность пропорциональной прогрессивной и регрессивной системы налогообложения? Какие здесь есть преимущества и недостатки? Разберёмся подробнее с этими вопросами.

Структура и эффективность пропорциональной системы налогообложения

Данная налоговая система базируется на едином проценте налога. В этом случае действует плоская шкала обложения, она отличается от прогрессивной. При её реализации изменяется сумма платежа, а не процент. В Российской Федерации активно применяется пропорциональная система обложения. Она считается особенно гуманной для граждан.

Пропорциональная система налогообложения является эффективной. При её использовании уменьшается количество уклонений от оплаты налогов, понижаются параметры криминалы. Если сказать по-простому, пропорциональная система налогообложения справедливая, нет необходимости избегать платы ставки либо переходить в тень.

В случае использования прогрессивной системе процент повышается с учётом дохода, поэтому россияне чаще используют нелегальные методы, а предприниматели по возможности открывают бизнес в других странах, чтобы снизить фискальные затраты. Эффективное налогообложение особенно важное для стран с высокой коррупции. Пропорциональная система сравнительно справедливая, поскольку вводится понятие всеобщность.

У каждой системы есть свои преимущества и недостатки.

Сильные стороны пропорциональной системы налогообложения

Главными преимуществами подхода являются следующие:

Главными преимуществами подхода являются следующие:

Для государства пропорциональная система также обладает достоинствами:

Недостатки пропорциональной системы

Эта система налогообложения практически не имеет явных недостатков, именно поэтому она используется в России. Ряд экспертов полагают, что данная система не справедливая. Свои убеждения они доказывают тем, что если кто-то зарабатывает больше, то и перечислять в бюджет он может сумму по большей ставке.

Эта система налогообложения практически не имеет явных недостатков, именно поэтому она используется в России. Ряд экспертов полагают, что данная система не справедливая. Свои убеждения они доказывают тем, что если кто-то зарабатывает больше, то и перечислять в бюджет он может сумму по большей ставке.

Из истории пропорциональной системы налогообложения можно вспомнить то, что её родоначальницей является Франция, где данная система появилась в результате борьбы за справедливость и равенство. Очевидно, что в Российскую Федерацию она пришла из Европы.

Бизнес-портал investtalk.ru предоставляет много полезной информации о налогах России. Многих интересует код КБК, который действует для транспортного налога организаций. Прочитать о нём можно по этой ссылке. А на странице https://investtalk.ru/nalogi/nalogovyj-vychet-cherez-lichnyj-kabinet-nalogoplatelshhika идёт речь о том, как оформить налоговый вычет через личный кабинет налогоплательщика. Эта и другая информация поможет упростить и оптимизировать налоговую нагрузку.

Пропорциональная система налогообложения нашла широкое применение в России и во многих бывших республиках СССР. При ней все налогоплательщики уплачивают налоги по равной процентной ставке, не зависящей от величины дохода. По этой причине она считается справедливой и довольно эффективной в странах с высоким уровнем коррупции.

Содержание

- 1 Что означает пропорциональная система налогообложения, где применяется

- 2 Основные принципы данного налогового метода, от чего зависит

- 3 Формула расчета, применение в России

- 4 Особенности и преимущества – что приобретает государство

- 4.1 В сравнении с другими системами налогообложения

- 5 Эффективность пропорциональной системы

Что означает пропорциональная система налогообложения, где применяется

Под пропорциональным налогообложением подразумевается популярный метод расчета налогов, при котором все налогоплательщики платят налог по равной ставке.

Ставка одинакова для всех и не зависит от размера дохода конкретного плательщика. При росте базы возрастает и налог, в равных пропорциях. В качестве примера пропорциональной системы налогообложения в России можно назвать налог на прибыль, применяемый к юридическим лицам.

Ставка всегда фиксирована и может быть изменена только государственными постановлениями. Система была оценена американским экономистом Адамом Смитом, выразившим мнение, что она позволяет гражданам участвовать в финансовом обеспечении государства в соответствии с индивидуальными возможностями.

В Российской Федерации большинство налогов основано на пропорциональной системе. Принцип был унаследован у стран Европы.

Основные принципы данного налогового метода, от чего зависит

Главный принцип – в одинаковой ставке налога, то есть проценте, составляемым от общего дохода физического или юридического лица. Соответственно, и сторож и топ-менеджер крупной компании будут уплачивать равный процент от дохода, что делает систему относительно справедливой.

Характеристики спецрежимов налогообложения: читайте.

Упрощенная система налогообложения: порядок перехода.

Прочитайте о выгоде использования франшизы при открытии кофейни.

Характеристики спецрежимов налогообложения: читайте.

Характеристики спецрежимов налогообложения: читайте.

Среди основных принципов данной системы можно выделить:

- равномерную нагрузку на всех налогоплательщиков;

- справедливость;

- всеобщность.

Соответственно, налог равнозначен и равносилен для всех плательщиков, однако, чем больше доход, тем проще уплатить его, и наоборот. Поэтому во многих странах применяется многоступенчатая система, при которой ставка равна только для налогоплательщиков с определенным уровнем дохода, и все они разбиваются на несколько категорий.

При пропорциональной системе соблюдается справедливость, в том числе вертикальная, когда люди с разными доходами выплачивают разные суммы налога. А также горизонтальная, когда плательщики с равными доходами уплачивают равные суммы по одинаковому проценту. Нельзя забывать и о принципе всеобщности.

Формула расчета, применение в России

Пропорциональная система подразумевает, что люди с разными доходами уплачивают равный процент от них, соответственно, расчеты сводятся к простой формуле. Ставка налога делится на 100 и умножается на доход. Подробнее об этом вы можете узнать из следующего видео:

Например, если уборщица получает 15 000 рублей, то при ставке в 13% сумма налога составит 1950 рублей (15 000 х 0,13 = 1950). При увеличении дохода сумма будет увеличиваться пропорционально.

В России значительную часть совокупных доходов от налогообложения составляют следующие виды налогов:

- 1.На прибыль.

- 2.На добавленную стоимость.

- 3.Платежи в негосударственные фонды.

- 4.Акцизы.

Как подаются отчеты НКО в Минюст.

Федеральный бюджет РФ наполняется во многом за счет налога на добавочную стоимость. На протяжении последнего десятилетия поступления из других источников сильно менялись.

Например, прибыль от продажи энергоресурсов всегда зависела от их цены на мировом рынке, политической ситуации. Прибыль от налогообложения существенно стабильнее и обладает повышенным удельным весом.

Особенности и преимущества – что приобретает государство

Пропорциональная система обладает рядом важных преимуществ. Например, фиксированной ставкой, не зависящей от изменений в налоговой базе. Она считается относительно справедливой, и истоки системы родились во времена Французской революции, на которую народ поднялся из стремления к справедливости.

На схеме отображена общая суть пропорционального налогообложения

По мнению политолога Элвина Рабушка выбор стран Восточной Европы положительно сказался на развитии их экономик, и в качестве выигравших государств он приводит Россию и Словакию, а также Грузию, Украину, Латвию, Эстонию и т.д. Эксперт предполагает, что со временем преимущества пропорционального налогообложения оценят и другие страны, в частности Чехия и Польша.

В сравнении с другими системами налогообложения

На практике система считается очень эффективной, даже в сравнении с прогрессивной, при которой государство получает существенный доход за счет повышенных налогов для богатых граждан.

Дело в том, что в этом случае растет социальная напряженность, а большинство крупных предпринимателей предпочитают регистрировать компанию за рубежом, в оффшорных странах, стремясь избежать налогообложения или свести расходы к минимуму. Это же касается и регрессивной системы. При высоком уровне коррупции в России их применение могло бы быть не столь эффективным.

Прочитайте о том, как открыть сезонный бизнес летом.

Как начать бизнес на селе? Читайте здесь.

Расчет прибыли и убытков: ознакомьтесь с формулами.

Расчет прибыли и убытков: ознакомьтесь с формулами.Эффективность пропорциональной системы

Нужно выделить факт, что при данной системе максимально минимизированы возможности для уклонения от выплаты налогов или их уменьшения, система максимально эффективна при высокой коррупции и проста реализации.

Страны с высокой ставкой прогрессивного налогообложения столкнулись с резким ростом преступлений, связанных с переводом бизнеса в теневую экономику. Иногда такой возможностью пользуются даже законопослушные граждане. При одинаковом подходе ко всем налогоплательщикам это утрачивает смысл.

Что такое взаимозависимые лица для целей налогообложения?

Добавить в «Нужное»

Пропорциональная система налогообложения

Мы рассказывали в наших отдельных консультациях о том, что такое регрессивная и прогрессивная системы налогообложения. О третьем типе системы налогообложения – пропорциональной – расскажем в этом материале.

Что значит пропорциональное налогообложение

Пропорциональная налоговая система – типичная в РФ практика исчисления налогов и сборов. В ее основе лежит применение пропорциональных налоговых ставок для исчисления налогов и сборов с физических лиц и организаций.

Пропорциональная ставка налога – это такая налоговая ставка, которая не изменяется по мере увеличения или уменьшения налоговой базы. Это значит, что налоговая ставка для конкретного объекта налогообложения – фиксированная. Соответственно, во сколько раз увеличивается или уменьшается база исчисления налога, во столько раз соответственно увеличивается или уменьшается сам налог.

К примеру, реализация молока и молокопродуктов в РФ облагается НДС по налоговой ставке 10% (пп. 1 п. 2 ст. 164 НК РФ). При этом величина данной ставки не зависит от стоимости реализованных товаров. Соответственно, при реализации молокопродуктов стоимостью 100 руб. и 100 млн.руб. (без НДС) величина налога составит соответственно 10 руб. (100 * 10%) и 10 млн.руб. (100 млн.руб. *10%).

Аналогично, например, доходы в виде оплаты труда налоговых резидентов РФ облагаются по ставке 13% (пп. 6 п. 1 ст. 208, ст. 209, п. 1 ст. 224 НК РФ). Следовательно, если одно физлицо получило зарплату в размере 10 000 рублей, а облагаемый доход другого физлица в 5 раз больше, то и НДФЛ с дохода второго физлица будет в 5 раз больше налога, удерживаемого из доходов первого (6 500 рублей (50 000 * 13%) и 1 300 рублей (10 000 * 13%)).

В этом и заключается сущность пропорционального налогообложения.

Можно отметить, что в основе абсолютного большинства налогов и сборов в РФ положен принцип именно пропорционального налогообложения.

Пропорциональное налогообложение плюсы и минусы

Пропорциональный налог: преимущества и недостатки системы, пример шкалы

Пропорциональная система налогообложения нашла широкое применение в России и во многих бывших республиках СССР. При ней все налогоплательщики уплачивают налоги по равной процентной ставке, не зависящей от величины дохода. По этой причине она считается справедливой и довольно эффективной в странах с высоким уровнем коррупции.

Что означает пропорциональная система налогообложения, где применяется

Под пропорциональным налогообложением подразумевается популярный метод расчета налогов, при котором все налогоплательщики платят налог по равной ставке.

Ставка одинакова для всех и не зависит от размера дохода конкретного плательщика. При росте базы возрастает и налог, в равных пропорциях. В качестве примера пропорциональной системы налогообложения в России можно назвать налог на прибыль, применяемый к юридическим лицам.

Ставка всегда фиксирована и может быть изменена только государственными постановлениями. Система была оценена американским экономистом Адамом Смитом, выразившим мнение, что она позволяет гражданам участвовать в финансовом обеспечении государства в соответствии с индивидуальными возможностями.

В Российской Федерации большинство налогов основано на пропорциональной системе. Принцип был унаследован у стран Европы.

Основные принципы данного налогового метода, от чего зависит

Главный принцип – в одинаковой ставке налога, то есть проценте, составляемым от общего дохода физического или юридического лица. Соответственно, и сторож и топ-менеджер крупной компании будут уплачивать равный процент от дохода, что делает систему относительно справедливой.

Характеристики спецрежимов налогообложения: читайте.

Упрощенная система налогообложения: порядок перехода.

Прочитайте о выгоде использования франшизы при открытии кофейни.

Среди основных принципов данной системы можно выделить:

- равномерную нагрузку на всех налогоплательщиков;

- справедливость;

- всеобщность.

Соответственно, налог равнозначен и равносилен для всех плательщиков, однако, чем больше доход, тем проще уплатить его, и наоборот. Поэтому во многих странах применяется многоступенчатая система, при которой ставка равна только для налогоплательщиков с определенным уровнем дохода, и все они разбиваются на несколько категорий.

При пропорциональной системе соблюдается справедливость, в том числе вертикальная, когда люди с разными доходами выплачивают разные суммы налога. А также горизонтальная, когда плательщики с равными доходами уплачивают равные суммы по одинаковому проценту. Нельзя забывать и о принципе всеобщности.

Формула расчета, применение в России

Пропорциональная система подразумевает, что люди с разными доходами уплачивают равный процент от них, соответственно, расчеты сводятся к простой формуле. Ставка налога делится на 100 и умножается на доход. Подробнее об этом вы можете узнать из следующего видео:

Например, если уборщица получает 15 000 рублей, то при ставке в 13% сумма налога составит 1950 рублей (15 000 х 0,13 = 1950). При увеличении дохода сумма будет увеличиваться пропорционально.

В России значительную часть совокупных доходов от налогообложения составляют следующие виды налогов:

- 1.На прибыль.

- 2.На добавленную стоимость.

- 3.Платежи в негосударственные фонды.

- 4.Акцизы.

Федеральный бюджет РФ наполняется во многом за счет налога на добавочную стоимость. На протяжении последнего десятилетия поступления из других источников сильно менялись.

Например, прибыль от продажи энергоресурсов всегда зависела от их цены на мировом рынке, политической ситуации. Прибыль от налогообложения существенно стабильнее и обладает повышенным удельным весом.

Особенности и преимущества – что приобретает государство

Пропорциональная система обладает рядом важных преимуществ. Например, фиксированной ставкой, не зависящей от изменений в налоговой базе. Она считается относительно справедливой, и истоки системы родились во времена Французской революции, на которую народ поднялся из стремления к справедливости.

По мнению политолога Элвина Рабушка выбор стран Восточной Европы положительно сказался на развитии их экономик, и в качестве выигравших государств он приводит Россию и Словакию, а также Грузию, Украину, Латвию, Эстонию и т.д. Эксперт предполагает, что со временем преимущества пропорционального налогообложения оценят и другие страны, в частности Чехия и Польша.

В сравнении с другими системами налогообложения

На практике система считается очень эффективной, даже в сравнении с прогрессивной, при которой государство получает существенный доход за счет повышенных налогов для богатых граждан.

Дело в том, что в этом случае растет социальная напряженность, а большинство крупных предпринимателей предпочитают регистрировать компанию за рубежом, в оффшорных странах, стремясь избежать налогообложения или свести расходы к минимуму. Это же касается и регрессивной системы. При высоком уровне коррупции в России их применение могло бы быть не столь эффективным.

Расчет прибыли и убытков: ознакомьтесь с формулами.

Прочитайте о том, как открыть сезонный бизнес летом.

Как начать бизнес на селе? Читайте здесь.

Эффективность пропорциональной системы

Нужно выделить факт, что при данной системе максимально минимизированы возможности для уклонения от выплаты налогов или их уменьшения, система максимально эффективна при высокой коррупции и проста реализации.

Страны с высокой ставкой прогрессивного налогообложения столкнулись с резким ростом преступлений, связанных с переводом бизнеса в теневую экономику. Иногда такой возможностью пользуются даже законопослушные граждане. При одинаковом подходе ко всем налогоплательщикам это утрачивает смысл.

Что такое взаимозависимые лица для целей налогообложения?

Пропорциональное налогообложение: плюсы и минусы

Пропорциональное, прогрессивное и регрессивное налогообложение вызывают множество вопросов. Всегда находятся противники и сторонники той или иной системы. На сегодняшний день у нас действует пропорциональное налогообложение. Подробнее о нем пойдет речь в данной статье.

Пропорциональное, прогрессивное налогообложение: что лучше

Какая система лучше для государства? Постараемся разобрать. Для этого надо знать особенности и нюансы систем. В данной статье рассмотрим их все. Это позволит каждому сделать определенные выводы для себя относительно того, какая система предпочтительнее.

Пропорциональное налогообложение

Суть пропорциональной системы в том, что налоговая база для всех одна. Например, налог на доходы физических лиц составляет сегодня 13 %. Процент не зависит от дохода. Директор крупной торговой сети с заработной платой миллион рублей в месяц будет платить такой же процент, что и грузчик в одном из магазинов с минимальным окладом.

Это кажется несправедливым многим общественным деятелям и гражданам. Они считают, что чем больше получает гражданин, тем больше он должен платить. Пропорциональная ставка налогообложения их не устраивает. Должна быть прогрессивная. Разберем, что это такое.

Прогрессивное налогообложение

Итак, пропорциональное налогообложение предусматривает единый процент для всех налоговых резидентов. Прогрессивная система устанавливает разные процентные ставки, в зависимости от уровня дохода.

Например, в некоторых странах минимальные доходы не облагаются. Средняя зарплата облагается минимальной ставкой, и только на сверхдоходы накладываются огромные проценты, свыше 50 %. Это в странах так называемого капиталистического социализма. Ярким примером служит Швеция.

Аргументы противников прогрессивного налогообложения

Итак, какие же доводы приводят противники прогрессивной системы? Пропорциональная система налогообложения, по их мнению, является справедливой. Люди должны платить одинаковую сумму. Чем выше доход, тем больше поступает налогов в бюджеты от конкретного резидента. Они не могут смириться с мыслью, что успешные люди, которые хорошо зарабатывают, должны платить более высокий процент.

Аргументы сторонников прогрессивного налогообложения

Сторонники дифференцированной ставки считают, что пропорциональная система налогообложения неэффективна, она усиливает социальное неравенство в обществе. Одни люди все время богатеют, другие, наоборот, беднеют.

Прогрессивная система обеспечивает социальную функцию государтва на практике, сглаживает дифференциацию в обществе. Власти должны помогать людям с низкими заработными платами. На практике происходит, что минимальный размер оплаты труда, который и так меньше прожиточного минимума, облагается налогом. Такого нет в большинстве развитых стран мира.

Россия по Конституции — социальное государство, но на практике ее социальная роль неэффективна. Сегодня многие депутаты хотят внести законопроект, по которому люди с минимальными зарплатами будут освобождены от налога на доходы физических лиц.

Формирование налоговой базы в России

Пропорциональная система налогообложения окончательно сформировалось в конце девяностых — начале двухтысячных годов прошлого столетия. До этого количество различных налогов и сборов насчитывалось 54. После реформы их стало 15. Тогда появился единый подоходный налог в 13 %. Власти с гордостью рапортовали, что это самый низкий в Европе сбор, так что «пора выходить из тени». Те, кто утверждает, что налогов стало много, явно забывают их количество до 2000 года. Однако проблема была не в количестве, а в качестве. Их никто не платил. Укрыться от налогов было просто, правоохранительные органы были неспособны вести жесткую борьбу с нарушителями. В 2000-х все поменялось:

- Ввелось пропорциональное налогообложение с низкими ставками.

- Увеличилась роль правоохранительных органов.

- Ужесточились наказания за уход от налогов.

Эти три фактора навели порядок в фискальной отрасли.

Главная идея, по которой вводилась именно пропорциональная система – нет смысла скрывать доходы, так как от них не зависит процент. Некоторые утверждают, что, введя прогрессивную систему, мы, наоборот, недополучим средства в бюджет, так как начнутся различного рода махинации. Сторонники же так не считают, т. к. такая аргументация позволяет расписаться в бессилии правоохранительной системы государства.

Регрессивная система

Регрессивная система ни у кого в нашей стране не вызывает поддержки. Суть ее в том, что от увеличения дохода снижается налоговая база. Такая система еще больше приведет к социальному неравенству в нашей стране и создаст взрывоопасную революционную ситуацию.

Итоги

Итак, мы разобрали, что такое пропорциональная система налогообложения. Это система, при которой все резиденты платят одинаковый процент вне зависимости от доходов. Иная ситуация с прогрессивной и регрессивной системой. В первом случае чем больше доход, тем выше взимается процент, во втором, наоборот, чем выше доход, тем ниже процентная ставка.

Не стоит забывать, что, несмотря на пропорциональную систему налогообложения, нашей стране все же присущи элементы прогрессивной системы. Это проявляется через социальную поддержку: субсидии, компенсации малообеспеченным гражданам. Помимо этого, применяются различные налоговые вычеты разным категориям. Кроме того, система налогообложения не едина, для каждой деятельности предусматривается своя процентная ставка.

Пропорциональная система налогообложения, ее плюсы и минусы

Пропорциональная система налогообложения в первую очередь охарактеризовывается равным процентом налога для всех. Как это понимать? Данная система основана на самом деле очень просто: процент налога абсолютно не зависит от дохода человека, то есть установлена единая норма, и сумма налога пропорционально изменяется в зависимости от величины зарплаты. Больше зарплата-больше сумма налога и, соответственно, обратно.

Насколько эффективна такая система налогообложения? Какие имеет плюсы и минусы?-эти вопросы являются в данной статье основополагающими. Первое, с чего стоит начать-это небольшое ознакомление со структурой системы, ее эффективностью, а также самую малость из истории.

Структура и эффективность

Как было описано ранее, в основе системы лежит единый установленный процент налога. Это явление характеризуется плоской шкалой налогообложения, в то время как существует еще и прогрессивная. Плоская шкала означает изменение не процента, а суммы, зависимой от заработка. В России активно используется именно пропорциональная система налогообложения, что не может не являть собой определенную эффективность в экономике. Хотя такая система наиболее гуманна скорее для общества.

Эффективность пропорциональной системы заключается в том, что понижаются случаи уклонения от уплаты налога, а также снижаются показатели криминала. Говоря простым языком, при такой, можно смело назвать, справедливой системе становится совершенно бесполезным уходить от платы ставки или обращаться к теневой экономике если речь заходит о бизнесе.

Эффективна система также потому что она наиболее уместна тогда, когда уровень коррупции в стране достигает высокого уровня. Она считается «относительно справедливой», потому как присутствует некое равенство среди людей, а также появляется такое понятие, как всеобщность.

Любая система все-таки имеет как плюсы, так минусы, об этих двух сторонах сейчас непосредственно и пойдет речь.

Плюсы пропорциональной системы налогообложения

Затрагивая тему плюсов системы, следует отталкиваться как раз от того, почему она эффективна. Поэтому плюсы будут разделены на две группы: плюсы пропорциональной системы относительно налогоплательщика и плюсы пропорциональной системы налогообложения относительно государства.

Итак, плюсы системы для простого человека-в чем они заключаются?

- Как уже было сказано ранее, пропорциональная система приносит собой относительное равенство, то есть лицо, занимающее какую-то высокую должность будет платить тот же самый процент, что и рядовой сотрудник. Хотя стоит отметить то, что в зависимости от уровня дохода кому-то будет платить легче, кому-то труднее. В данном аспекте прогрессивная система, как считают ее сторонники, лучше. Это обусловлено тем, что иногда налог отменяется, если уровень заработка близок к критической отметке, либо по каким-то другим веским причинам.

- Всеобщность можно отнести как к плюсам, так и к минусам. Так как сейчас данное понятие состоит в числе пунктов «плюсы», то и описываться будет как положительное явление. Всеобщность не позволяет избежать уплаты налога, в таком случае перед законом равны все.

- Еще одним плюсом является, так называемая, легализация заработка. То есть предприниматели не вынуждены обращаться к теневой экономике или открывать бизнес в другой стране. Потому как процент налога от их заработка не будет увеличиваться с ростом уровня дохода, что не может не радовать бизнесменов и не давать им гарантию стабильности.

- Кстати о стабильности, она тоже является одним из плюсов. Процент может поменяться только на государственном уровне, то есть для всех. Например, на данный момент налоговый процент от заработка составляет 13%.

- При такой системе налогообложения физические лица не боятся налога, поэтому активно трудятся ради повышения заработка.

Плюсы пропорциональной системы налогообложения относительно государства:

- Данная система более эффективна в плане повышения бюджета государства. Увидеть это можно в сравнении с той самой прогрессивной системой. Прогрессивная система предусматривает либо отмену налога совсем в каких-либо случаях, либо низкий процент, также зачастую люди не готовы отдавать высокий процент за доход и прибегают к крайним мерам. Пропорциональная же система не имеет таких загвоздок, поэтому доход государства на более высоком уровне.

- Благодаря пропорциональной системе снижается уровень нарушений и прочих инцидентов. Это также положительно сказывается на экономике государства.

Минусы пропорциональной системы налогообложения

У данной системы сложно выявить явные минусы, так она все же считается довольно эффективной. Однако некоторые считают, что система не отвечает принципу справедливости. Они отталкиваются от того факта, что, если человек зарабатывает больше, то он должен больше и платить.

Сложно сказать, минус это или нет, так как система имеет явные преимущества и гуманна для всех членов общества.

Заключение

Остается упомянуть лишь об истории данной системы налогообложения, во-первых, пропорциональная система появилась во Франции, когда там шла активная борьба за равенство и справедливость. Конечно, становится ясным, что в Россию система пришла из Европы.

На данный момент пропорциональная система налогообложения используется в большой части стран Европы, некоторые страны думают над тем, стоит ли переходить на эту систему.

В заключение остается лишь отметить то, как можно вычислить сумму налога от заработка. Итак, формула несказанно проста в своем составе, необходимо всего лишь число процента разделить на 100 и умножить на сумму зарплаты. Визуально это выглядит так (учитывая, что процент равен 13): (13/100)*заработок.

О ПРЕИМУЩЕСТВАХ ПРОПОРЦИОНАЛЬНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

студент, юридического института ВятГУ,

ст. преподаватель ВятГУ,

Одной из основ стабильной и эффективной экономики в государстве является грамотная, четко продуманная и справедливая налоговая политика.

Центральное место в системе налогообложения Российской Федерации занимает налог на доходы физических лиц, так как объемы его поступления значительны в консолидированных бюджетах субъектов.

Так как Россия постоянно находится в условиях экономической нестабильности, то вопрос подоходного налогообложения продолжает оставаться актуальным уже многие годы. Требование об отмене плоской шкалы звучит с момента установления статьей 224 НК РФ единой ставки в 13%. В связи с президентскими выборами дискуссия о переходе к прогрессивной ставке традиционно разгорается с новой силой. В частности, 8 февраля 2018 года политическая партия «Справедливая Россия» внесла в Государственную Думу очередной законопроект, предусматривающий введение в России двухуровневой прогрессивной шкалы налога на доходы физических лиц, позволяющего плавно сократить чрезмерный разрыв доходов между наиболее богатыми и бедными слоями населения [1].

Многие ученые также высказываются о необходимости введения прогрессивного налогообложения доходов физических лиц. В частности разработчик фундаментальных принципов и основ налогообложения шотландский философ и экономист А. Смит, являясь сторонником прогрессивной системы налогообложения, отмечал, что физические лица должны содействовать и поддерживать государство финансово в соответствии с принадлежащими им доходами [4, с.169]. Помимо него идеи прогрессивного налогообложения поддерживаются Ж.Б. Сэем, А. Вагнером и другими иностранными учеными. Также приверженцами прогрессивного налогообложения выступают и отечественные ученые, в частности, Д.П. Боголепов, И.И. Янжула и многие другие.

Но и приверженцев пропорциональной системы налогообложения доходов физических лиц не меньше. Например, А.А. Исаев указывает, что между налогом как платой государству, за оказанные им услуги и размерами доходов граждан нет никакой связи [3, с.48]. Также Президент РФ В.В. Путин высказался по поводу плоской ставки налогообложения на ежегодной пресс-конференции в 2016 году. По его словам, после введения такой шкалы, сборы налога выросли в семь раз. Помимо этого, Президент не исключает возможность перехода к дифференцированному налогу на доходы физических лиц, но на данный момент, он считает это нецелесообразным в связи с тем, что это приведет к уклонению от налогов и падению доходов бюджета. Аналогично по поводу плоской шкалы налогообложения высказывается Министр финансов России А.Г. Силуанов: он считает, что в нынешних условиях, когда экономика нашего государства совершенно нестабильна, изменение порядка взимания НДФЛ будет способствовать развитию теневой экономики. Данный вопрос, по его мнению, возможно рассмотреть, когда экономическая ситуация стабилизируется.

Действительно, дискуссия о наиболее эффективной и справедливой системе налогообложения доходов физических лиц достаточно обострена, так как достоинства и недостатки есть и у прогрессивной, и у пропорциональной шкалы налогообложения.

В данном исследовании предлагается проанализировать преимущества пропорционального налогообложения в сравнении с прогрессивным налогообложением, выявить преимущества существующей системы налогообложения в Российской Федерации.

Пропорциональная система подразумевает, что люди с разными доходами уплачивают равный процент от них, в связи с этим, рассматриваемая система налогообложения считается относительно справедливой.

Одной из целей введения плоской шкалы налогообложения доходов физических лиц является максимальное упрощение налогового администрирования. При прогрессивном варианте налогообложения у активного населения возникает необходимость самостоятельного декларировать свои доходы, когда как при плоской шкале налогообложения взаимодействие граждан с налоговой службой осуществляется через налоговых агентов, и населению не приходится самостоятельно отчислять необходимый процент налога с доходов. Помимо этого, упрощение процесса налогового администрирования за счет установления пропорциональной шкалы налогообложения позволяет сэкономить некоторое количество бюджетных средств, что благоприятно сказывается на других направлениях, требующих финансовых вложений.

Наиболее важным преимуществом пропорционального налогообложения, следует признать сокращение масштабов ухода от уплаты налогов. Можно с уверенностью отметить, что в нынешних условиях в России при введении прогрессивного налога объём налоговых поступлений в бюджет существенно сократится, так как предприниматели, юридические лица, а в особенности те, чьи доходы высоки, будут стремиться уйти от столь высокого налогового бремени путём выплаты «серых» зарплат, также найдут способы сократить налоговые платежи, выстроив схемы с помощью юридических уловок. Справедливость указанного выше доказывается тем, что с момента введения плоской шкалы доходы граждан стали массово выходить из тени – поступления выросли на 0,7-0,8% ВВП [2, с.149]. Можно сказать, что введение пропорционального налогообложения привело к увеличению прогрессивности налогообложения за счет того, что многие граждане с высоким доходом перестали уклоняться от налогов. Результатом введения прогрессивного налога обязательно станет снижение мотивации к труду, к повышению его эффективности, к карьерному росту, уровень безработицы возрастет, основное налоговое бремя ляжет на средний класс, объем поступлений в бюджет снизится. Во многом это связано с недоверием граждан государственному аппарату, неуверенность в целевом использовании ими налоговых средств.

Также при выявлении достоинств плоского налогообложения необходимо учитывать тот факт, что сборы по налогу на доходы физических лиц поступают в региональный и местный бюджеты. В связи с этим при введении прогрессивного налогообложения доходы итак богатых субъектов, например, городов федерального значения — Москвы и Санкт-Петербурга, возрастут еще больше, а значит и без того существующая разница в доходах между богатыми и бедными регионами увеличится во много раз. А значит, в существующих условиях отказ от плоской шкалы налогообложения нецелесообразен.

Помимо этого, необходимо отметить, что пропорциальное налогообложение доходов физических лиц является относительно справедливым, нежели прогрессивное налогообложение. Ведь, действительно, каждый гражданин получает от государства равное количество благ, и поэтому возникает вопрос, почему тот, кто больше зарабатывает в силу своих возможностей, должен платить больше? Даже при пропорциональном налогообложении граждане с более высоким доходом уплачивают более высокую сумму налога ввиду большей налоговой базы. А с введением прогрессивной шкалы уровень отчислений от дохода богатых граждан государству возрастет в разы. В таком случае, абсолютно справедливой представляется регрессивная шкала налогообложения, при которой каждый гражданин платит государству определенную фиксированную сумму, но данный способ налогообложения нельзя считать экономически эффективным. Поэтому для достижения компромисса и относительной справедливости плоская шкала налогообложения представляется наиболее подходящей.

Таким образом, на основании вышеизложенного, выделим основные преимущества пропорциональной шкалы налогообложения доходов физических лиц:

- упрощение налогового администрирования способствующее снижению издержек на его исполнение;

- сокращение возможностей уклонения от уплаты налога высокодоходными группами населения;

- упрощение процесса уплаты и сбора налогов;

- снижение номинального налогового бремени для сокращения масштабов ухода от налогов;

- относительная справедливость, так как нагрузка на налогоплательщиков равномерна.

Ввиду вышеизложенного, представляется, что в нынешних экономических условиях в Российской Федерации наиболее оптимальна плоская шкала налогообложения доходов физических лиц. Введение прогрессивной шкалы налогообложения возможно в будущем и будет эффективно, но только при условии улучшения и стабилизации экономической ситуации.

Прогрессивный налог. Что такое прогрессивная и пропорциональная шкала налогообложения

Налоги — это обязательные платежи физических и юридических лиц государству. Различают пропорциональную и прогрессивную систему налогообложения.

При прогрессивной ставке люди с более высокими доходами платят налог по более высокой ставке. Так, в США федеральный налог на доходы физических лиц составляет от 10% до 39,6% — богатые платят больше, чем бедные.

При пропорциональной системе — плоской шкале налогообложения — ставка налога остается одинаковой при любом доходе. Например, в России налог на доходы физических лиц составляет 13% независимо от заработка.

Пропорциональный налог. Плоская шкала налогообложения

Пропорциональный налог означает, что каждый платит в казну одинаковый процент от доходов, независимо от уровня этих доходов.

Пример: при ставке налога в 13% российский налогоплательщик с доходом в 100 000 рублей платит в казну 13 000 рублей. Гражданин с доходом в 10 000 000 рублей платит 1 300 000 рублей в виде налога. Ставка налога фиксированная — она не меняется.

Одно из преимуществ фиксированной ставки — простота и удобство расчета, ведь налог всегда одинаковый. Другое преимущество — у граждан всегда есть мотивация зарабатывать больше — налог не станет больше, если человек увеличит доходы. (При прогрессивной ставке небольшое увеличение доходов может существенно увеличить налог, и человек в итоге станет беднее, а не богаче.)

Сторонники левых взглядов считают плоскую шкалу налогообложения несправедливой. По их мнению, богатые должны нести большую налоговую нагрузку — у них следует изымать сверхдоходы и распределять на нужды всего общества.

Прогрессивный налог. Примеры стран с прогрессивным налогообложением

Прогрессивный налог означает, что его ставка повышается вместе с ростом доходов. Чем выше заработок — тем больше процент, который забирает себе государство. Прогрессивное налогообложение используется главным образом для налогообложения физических лиц.

Например, в Англии с доходов до 46 000 фунтов в год гражданин платит налог в 20%, с доходов от 46 000 до 150 000 фунтов — 40%, а с доходов более 150 тысяч фунтов — 45%.

Главным преимуществом прогрессивной ставки считается то, что основное налоговое бремя ложится на богатых, а бедные платят меньше налогов. Происходит более активное перераспределение доходов.

Примеры стран с прогрессивной системой налогообложения: США, Великобритания, Германия, Франция, Китай и другие.

В России периодически звучат призывы к введению прогрессивного налога. Например, в 2018 году законопроект о прогрессивной ставке НДФЛ внесла в Госдуму группа депутатов-коммунистов во главе с Геннадием Зюгановым. Правительство РФ дало отрицательное заключение на этот законопроект, отметив, что введение с 2001 года 13-процентного налога привело к росту поступлений в бюджет.

«Не надо трогать налог, который нормально работает и собирается, увеличение ставки, прогрессия приведет к тому, что начнут задумываться как обойти, плоская шкала 13% налога вполне конкурентоспособна», — объяснял в 2018-м году министр финансов РФ Антон Силуанов (цитата по РИА Новости).

Регрессивный налог. Косвенные налоги и регрессивная система

Регрессивный налог означает, что ставка снижается при увеличении дохода или иной налогооблагаемой величины.

Простейший пример — фиксированный подушный налог, который все платят в равном размере. Получается, что для богатого это меньший процент от доходов, для бедного — больший процент. Поскольку такие налоги проще всего рассчитывать и взимать, их активно использовали в прошлом. В России подушная подать была введена при Петре I (80 копеек с души в год) и отменена при Александре III в 1887 году.

Сегодня при регрессивном налогообложении доходы как правило делятся на части, каждая из которых облагается по своей ставке: пониженные ставки действуют не для всего объекта налогообложения, а для его части, которая превышает предыдущую.

Также регрессивными по сути являются косвенные налоги. Например, акцизный сбор входит в цену некоторых товаров. Для богатых это незначительный процент от доходов, для бедных — более существенная часть дохода.

Преимущество регрессивных налогов в том, что они поощряют увеличение доходов — чем богаче становится человек, тем менее заметен для него налог. Также регрессивный налог может поощрять определенные виды доходов: например, инвестиционные доходы. Главный минус регрессивного налога: его бремя несут люди с низкими доходами.

Системы налогообложения. Задания из ЕГЭ с правильными ответами

Чтобы успешно сдать ЕГЭ по обществознанию, необходимо различать системы налогообложения, понимать разницу между пропорциональной, прогрессивной и регрессивной системой. Разберем несколько заданий из тестов прошлых лет.

Задание 1

Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода.

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких.

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога.

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами.

5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков.

Правильный ответ: 34

При прогрессивной системе ставка налога действительно увеличивается по мере возрастания дохода. При регрессивной системе семьи с низкими доходами правда платят больший процент в виде налогов.

Пропорциональная система означает, что ставка не зависит от величины доходов, с высоких доходов взимается такой же процент, как и с низких. Регрессивный налог не означает одинаковой ставки налога — это уже пропорциональная система.

Задание 2

В стране Н. длительное время существовала прогрессивная шкала исчисления налога с доходов физических лиц, вызывающая серьезные нарекания состоятельных людей. Ряд граждан, не желающих уплачивать налог на сверхдоходы, уехали из страны и приняли гражданство соседних стран. Пришедшее к власти новое правительство провело налоговую реформу, установив пропорциональную шкалу налогообложения.

В чем заключается сущность данной шкалы исчисления налога? Приведите три предположения о ее преимуществах.

Правильный ответ:

Сущность пропорциональной шкалы заключается в установлении единой ставки налога вне зависимости от уровня дохода.

Преимущества пропорциональной системы налогообложения:

1. Простота расчета и сбора налога

2. Легализация доходов, вывод из тени, рост собираемости налога

3. Поощрение граждан в поиске дополнительных доходов

Задание 3

В стране Н. после прихода к власти правительства социалистов прошла масштабная налоговая реформа. Вместо единой плоской шкалы исчисления налога с доходов физических лиц (НДФЛ) была введена прогрессивная шкала.

В чем суть данной шкалы исчисления НДФЛ? Приведите два обоснования в пользу ее введения для общества.

Правильный ответ:

Сущность прогрессивной шкалы заключается в повышении налоговой ставки для граждан с высокими доходами и в снижении ставки для граждан с низкими доходами.

Преимущества прогрессивной системы налогообложения:

1. Бюджет получает дополнительные средства за счет обеспеченных граждан и может перераспределять доходы на социальные нужды.

2. Прогрессивная шкала сглаживает социальное неравенство, снижает напряжение в обществе.

Источники:

http://sbsnss.ru/org-biz/zakon-i-pravo/nalogooblozhenie/proporcionalnaya.html

http://businessman.ru/new-proporcionalnoe-nalogooblozhenie-plyusy-i-minusy.html

http://plusiminusi.ru/proporcionalnaya-sistema-nalogooblozheniya-ee-plyusy-i-minusy/

http://sibac.info/studconf/science/xlii/103030

http://www.anews.com/p/113654973-progressivnyj-nalog-chto-takoe-progressivnaya-i-proporcionalnaya-shkala-nalogooblozheniya/