К чему готовиться на декабрьском экзамене ДипИФР-рус: разбор ошибок и нововведений

В статье вместе с профессором Натальей Остапюк рассказываем, почему на июньской сессии ДипИФР-рус такой низкий процент сдачи и какие изменения ожидают участников на экзамене в декабре 2021 года:

- Типичные ошибки студентов во время сдачи экзамена ДипИФР-рус

- Изменения в программе экзамена ДипИФР-рус с декабря 2021 года

- Фундаментальные этические и профессиональные принципы

- Краткосрочные и долгосрочные вознаграждения работникам

- Выводы

Если бы в программу Олимпийских игр включили соревнования по финансам, то специалисты, которые идут на экзамен ДипИФР, стали бы олимпийскими чемпионами. Подготовка к нему учит другому профессиональному мышлению, отношению к себе и организации своего времени. Даже для тех, кто не сдали экзамен, потраченное на учебу время не прошло даром: их мышление уже изменилось, а навыки приблизились к международным требованиям.

Качественно подготовиться к экзамену ДипИФР-рус помогают специализированные курсы под руководством тьюторов-практиков, а также разбор ошибок студентов из предыдущих сессий. Официальные разборы билетов прошлых лет от экзаменаторов можно посмотреть здесь: Декабрь-2020, Июнь-2021.

Некогда читать? Смотрите бесплатный вебинар Натальи Остапюк Анализ летней сессии ДипИФР и нюансы подготовки к зимнему экзамену 2021

Типичные ошибки студентов во время сдачи экзамена ДипИФР-рус

Каких ошибок стоит избегать во время экзамена.

- Не дочитывать вопросы. Многие кандидаты невнимательно прочитали экзаменационные задания и, как следствие, давали не относящиеся к делу ответы. Это типичная ошибка, которую отмечают на каждой экзаменационной сессии. Кандидаты должны отвечать именно на тот вопрос, который задал экзаменатор.

- Показывать только теорию без практики ее применения, приводить вычисления без объяснений. Второй и третий вопросы экзамена тестируют не теоретические знания, а умение применять их к конкретной ситуации. Пространное изложение теоретического материала, не подкрепленное соответствующими вычислениями, — это путь к потере баллов на экзамене. Необходимо сосредоточиться на практическом решении проблем, поставленных экзаменатором, вместо того, чтобы воспроизводить по памяти главы из учебника.

С другой стороны, упование на вычисления при полном отсутствии пояснений также не приведет к успеху. Пояснения и обоснование произведенных расчетов обязательно нужны для получения высокого балла на экзамене. - Уделять основное внимание задаче по консолидации. Идеальная подготовка консолидированной отчетности в первом вопросе теперь не имеет определяющего значения для получения проходного балла. Если на «бумажном» экзамене было простительно не делать построчное сложение при подготовке консолидированного отчета, то в компьютерном формате ДипИФР ожидается, что будут показаны суммирующие цифры по каждой статье консолидированного отчета.

Важно! Черновые вычисления на листах бумаги не оцениваются, поэтому при их использовании вся значимая информация должна быть перенесена в ответ.

- Ограничиваться цитированием вопроса. Цитирование определений терминов, приведенных в стандартах, недостаточно для получения проходного балла при ответе на теоретические вопросы экзамена. Необходимо сочетать изложение теоретического материала с его практическим применением, что обычно требуется в вопросах 2 и 3. Типичной ошибкой является переписывание условия задачи, вместо ответа на поставленный вопрос.

- Полагаться на прогнозы относительно того, какие стандарты будут вынесены на следующую сессию. Кандидаты июньской сессии плохо справились с вопросами по стандартам МСФО (IFRS) 15 «Выручка по договорам с покупателями» и МСФО (IFRS) 9 «Финансовые инструменты». Необходимо уделять достаточно времени изучению всех стандартов, включенных в программу экзамена!

Изменения в программе экзамена ДипИФР-рус с декабря 2021 года

В программу экзамена добавили две темы:

- Фундаментальные этические и профессиональные принципы.

- Описание характера краткосрочных и долгосрочных вознаграждений работникам (в различных вариантах).

Фундаментальные этические и профессиональные принципы

Охарактеризуем основные принципы этики и угрозы их нарушения. Эти материалы пригодятся кандидатам уже на декабрьской сессии ДипИФР-рус.

| Принцип | Разъяснение | Угрозы |

|---|---|---|

| Объективность | В работе следует избегать предвзятости, конфликтов интересов, чрезмерной зависимости от чужого мнения. Объективность – это тот принцип, который в основном подвержен угрозам его нарушения. А это, как правило, влечет за собой нарушение других принципов. |

Угроза личной заинтересованности; угроза самоконтроля; угроза заступничества; угроза близкого знакомства; угроза шантажа |

| Честность | Не только отсутствие лжи, но и отсутствие умолчания и обязательство действовать прямо, а не искать обходные пути. Качественная информация, с точки зрения Кодекса этики, не должна содержать неясностей, пропусков, необдуманных заявлений и тому подобное. |

Нарушение принципа объективности может повлечь нарушение принципа честности |

| Конфиденциальность | Конфиденциальная информация, полученная в процессе выполнения своих обязанностей, не может быть раскрыта, за исключением случаев, когда на это имеется разрешение клиента или работодателя либо раскрытие этой информации обязательно по закону. | Угроза личной заинтересованности; угроза шантажа |

| Профессиональная компетентность и должная тщательность | Каждый профессиональный бухгалтер и аудитор должен достигнуть профессиональной компетентности и поддерживать свой профессионализм на таком уровне, чтобы клиент или работодатель получал профессиональные услуги с учетом последних практических, законодательных и технических достижений. | Нарушение принципа объективности может повлечь нарушение принципа компетентности и должной тщательности |

| Профессиональное поведение | Члены профессиональных объединений обязаны соблюдать все относящиеся к ним законы и нормативные акты и избегать действий, которые дискредитируют профессию в целом, особенно когда они ищут возможности трудоустройства или привлекают клиентов. | Нарушение всех прочих принципов влечет за собой нарушение принципа профессионального поведения |

Что необходимо сделать для разрешения этических конфликтов:

- Выявить ситуацию и проанализировать ее.

- Определить, насколько проблема существенна, и принять меры для устранения угрозы или доведения ее до приемлемого уровня.

- Если же устранить или снизить угрозу до приемлемого уровня невозможно, угроза слишком серьезная или существующие меры предосторожности недоступны, следует отказаться от выполнения обязательств по договору или уволиться из организации.

Если профессиональный бухгалтер сталкивается с этическим конфликтом, который не предусмотрен в кодексе этики или необычен для него, а также если он подозревает, что ситуация затрагивает общественные интересы, ему следует обратиться за советом в саморегулируемую организацию, членом которой он является, либо проконсультироваться с юристом.

Краткосрочные и долгосрочные вознаграждения работникам

Виды вознаграждений, а также правила их признания показаны ниже на схемах и в таблице.

Признание некоторых видов вознаграждений работников

| Вид выплат | Признание |

|---|---|

| Отпуск | Обязательство возникает по мере того, как работники оказывают услуги, в результате чего увеличивается продолжительность оплачиваемого времени отсутствия, которое они могут использовать в будущем. Обязательство существует и признается даже в том случае, когда оплачиваемое время отсутствия не является компенсируемым, хотя на оценку этого обязательства влияет возможность увольнения работников до того, как они используют право на накапливаемое некомпенсируемое время отсутствия на работе. Организация должна оценить ожидаемые затраты на оплату накапливаемого оплачиваемого времени отсутствия как дополнительную сумму, которую она предполагает выплатить работнику за неиспользованное оплачиваемое время отсутствия, накопленное по состоянию на конец отчетного периода. |

| Ненакапливаемое оплачиваемое время отсутствия | Не переносится на будущие периоды в случае его неполного использования в текущем периоде и не дает работникам права на получение денежных выплат за неиспользованное право при уходе из организации. Организация не признает обязательство и расходы до наступления факта отсутствия на работе, поскольку оказание работником услуг не ведет к увеличению суммы выплат. |

| Участие в прибыли и системы премирования | Организация признает ожидаемые затраты на участие в прибыли и выплату премий в соответствии с пунктом 11 только в случае, если:

Существующее обязательство возникает только в том случае, если у организации нет реалистичной альтернативы выплатам. |

Ситуационные задания, которые могут рассматриваться на экзамене, обычно прорабатываются во время обучения.

Выводы

Если вы планируете идти на экзамен ДипИФР-рус в декабре 2021 года, делайте выводы из ошибок кандидатов прошлых лет и во время экзамена:

- внимательно читайте условия задач и отвечайте только на поставленные экзаменатором вопросы;

- в ответах на вопросы 2 и 3 пишите не только теорию, но и ее практическое применение к описанным в задачах ситуациям;

- следите за временем, чтобы успеть ответить на все 4 вопроса: все задания имеют одинаковый вес, и задача по консолидации больше не решает судьбу экзамена;

- тщательно изучите все стандарты, внесенные в программу экзамена: ни один прогноз не может со стопроцентной вероятность предсказать, какие МСФО включат в билет на следующей сессии.

А также помните, что экзаменационная программа расширилась. Кроме привычных уже стандартов, необходимо готовиться к вопросам по этическим принципам и учету расширенного перечня вознаграждений работникам.

Собираетесь сдавать ДипИФР-рус в ближайшую сессию? Приходите на онлайн-тренинг «ДипИФР. Интенсив», где вы вместе с нашим ведущим тьютором Натальей Остапюк структурируете свои знания по МСФО и узнаете нюансы по набору «легких» баллов на экзамене!

Оцените материал

- 1

- 2

- 3

- 4

- 5

Образцы экзаменационных работ для недавних экзаменов DipIFR перечислены ниже. Эти экзамены использовались на прошлых экзаменационных сессиях и Они не обновлялись с учетом каких-либо изменений в законодательстве или стандартах, а также каких-либо поправок к учебным планам и вопросам. Таким поэтому должны использоваться только в качестве руководства.

В связи с высоким спросом на экзамен ДипИФР, АССА принято решение расширить диапазон экзаменуемых вопросов. Это значит, что не все студенты во время экзамена получат одинаковые экзаменационные вопросы. АССА обязуется публиковать примеры экзаменационных вопросов в общей сложности на 100 баллов, после декабрьской и июньской сессий, и эти примеры, по мнению АССА, будут самыми подходящими для подготовки к будущим экзаменам ДипИФР. Данный подход соответствует подходу АССА по публикации примеров вопросов из прошедших сессий для основной квалификации АССА.

АССА обязуется публиковать примеры экзаменационных вопросов в общей сложности на 100 баллов, после декабрьской и июньской сессий, и эти примеры, по мнению АССА, будут самыми подходящими для подготовки к будущим экзаменам ДипИФР. Данный подход соответствует подходу АССА по публикации примеров вопросов из прошедших сессий для основной квалификации АССА.

Обновленные версии вопросов и решения, где это уместно, можно получить, купив комплект для экзамена или комплект для практики и пересмотра у утвержденных поставщиков контента ACCA.

Декабрьский экзамен Дипифр был довольно простым по содержанию. Во втором вопросе экзаменатор снова использовал историю с письмом финансового директора стажеру, в котором директор высказывает свои пожелания по учету определенных операций. Этот вариант формулировки вопроса несет в себе подсказку: предложения финансового директора обычно (всегда?) противоречат МСФО. Например, если директор предлагает признать актив, значит, нужно признавать расходы на эту сумму. Как и в июньском экзамене было два варианта вопроса 2 и 4. Это удалось выяснить из комментариев пользователей Вконтакте. Второй вариант дополнительных вопросов не был опубликован, и ответы к ним тоже не будут публиковать. Но, по крайней мере, зная содержание этих дополнительных вопросов, можно составить более точную статистику появления тем на экзамене.

Во втором вопросе были протестированы стандарты IFRS 15 Выручка и IAS 36 Обесценение активов, кроме того нужно было посчитать прибыль на акцию на 3 балла и поговорить об этических проблемах на 5 баллов.

С декабря 2020 года экзамен Дипифр проводится в компьютерном формате, и поэтому вопросы экзамена публикуются не файлом, а в виде компьютерного тренажера. Поэтому, чтобы не тратить время на печатание полной версии вопросов, я изложила условия каждого вопроса своими словами. Это получилось короче, но смысл и цифры не поменялись.

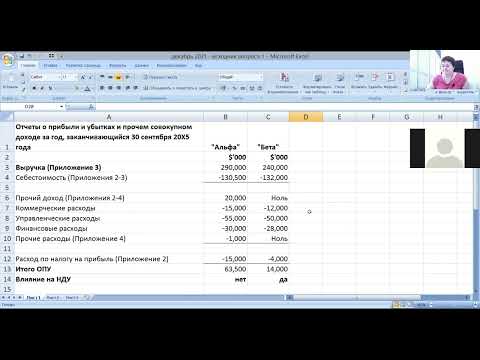

Вопрос 2 Гамма

Компания Гамма котируется на бирже. У бухгалтера-стажера есть акции Гаммы. Стажеру написал сообщение финансовый директор и предложил свою трактовку двух операций.

Как эти операции должны быть отражены в финансовой отчетности Гаммы на 30 сентября 20Х5 года?

Подвопрос 1 — Продажа машины с обслуживанием, 12 баллов

31 марта 20X5 года Гамма продала машину за 840 000 долларов. Обычная цена продажи машины составляет 800 000 долларов. В соответствии с договором продажи Гамма должна оказывать услуги по обслуживанию и ремонту машины после продажи в течение двух лет с 31 марта 20X5 года. В обычных условиях Гамма взимает ежегодную плату в размере 80 000 долларов за предоставление данной услуги, но мы предложили клиенту скидку, поскольку он купил и машину, и услуги. Ремонт машины обойдётся Гамме в среднем около 50 000 долларов в год. Уже понесённые Гаммой затраты на ремонт составляют 20 000 долларов. 30 июня 20X5 года клиент заплатил Гамме 840 000 долларов.

Пожелания финансового директора: я хочу, чтобы вы признали выручку в размере 840 000 долларов, а 20 000 долларов отразили в качестве актива. Пока мы не узнаем фактические затраты на ремонт за двухлетний период, я не хочу, чтобы субъективные суммы влияли на нашу прибыль.

Решение.

1) Нужно применить IFRS 15 Выручка.

2) У Гаммы две обязанности к исполнению: продажа машины и обслуживание

3) Цену сделки 840 000 нужно распределить на обязанности к исполнению пропорционально ценам обособленных продаж

Данные по стоимости акции для выплаты денежными средствами и долевыми инструментами:

| Обособленные продажи | Распределение цены сделки | ||

| Продажа машины | 800,000 | 87,5% | 700,000 |

| Обслуживание | 80,000 х 2 = 160,000 | 140,000 | |

| Итого | 960,000 | 100% | 840,000 |

4) Выручка признается при передаче контроля над активом, при продаже машины контроль передается на момент продажи 31 марта 20Х5 года

5) Для услуг выполняются критерии признания выручки в течение времени: покупатель одновременно получает и потребляет услуги по мере их предоставления продавцом

6) Оказание услуг по обслуживанию — выручка признается в течение двух лет: 140,000/24 мес = 5,833 в месяц

31 марта 20Х5 года:

Дт Дебиторская задолженность Кт Выручка – 700,000 (продажа машины, услуги еще не оказаны)

30 июня 20Х5:

Дт Дебиторская задолженность Кт Выручка по услугам – 5,833 х 3 месяца = 17,500

- Дт Денежные средства – 840,000

- Кт Дебиторская задолженность – 700,000 + 17,500 = 717,500

- Кт Обязательство по договору – 122,500

Оплата была произведена полностью, часть оплаты это аванс по услугам, которые еще не оказаны. Полученный аванс от покупателя это обязательство по договору. До отчетной даты будут оказаны услуги еще в течение 3 месяцев, что уменьшит полученный аванс.

30 сентября 20Х5

Дт Обязательство по договору Кт Выручка по услугам — 5,833 х 3 месяца = 17,500

7) Итого выручку по услугам нужно признать за 6 месяцев в сумме: 6 х 5,833 = 35,000

Обязательство по договору нужно разделить на краткосрочное и долгосрочное обязательство. Краткосрочное обязательство это обязательство, которое подлежит урегулированию в течение двенадцати месяцев после окончания отчетного периода (IAS 1, 69c). Можно считать двумя способами: 5,833 х 12 = 70,000. Или всего осталось 18 месяцев из 24-месячного срока оказания услуг (24 месяца минус 6 месяцев, которые уже прошли), значит, 105,000 нужно поделить на 18 и умножить на 12.

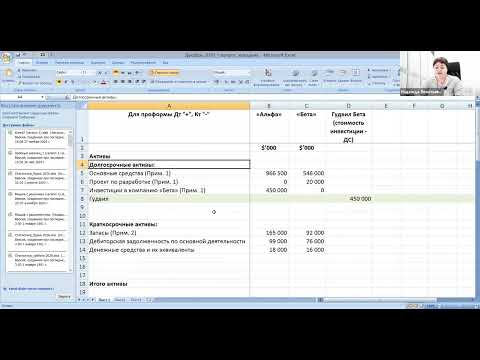

ОФП на 30.09.Х5

Обязательство по договору: 140,000 – 35,000 = 105,000

в том числе:

- краткосрочное – 105,000 х 12/18 = 70,000

- долгосрочное – 105,000 – 70,000 = 35,000

ОПУ за год, закончившийся 30.09.Х5

- Выручка по продаже – 700,000

- Выручка по услугам – 35,000

- Себестоимость машины – нет данных

- Себестоимость услуг – (20,000)

Почему в данной задаче нет оценочного обязательства?

В декабре 2021 года был похожий вопрос по продаже станка с услугой ремонта и обслуживания. В той задаче экзаменатор оценил затраты на будущие ремонты станка в сумме большей, чем выручка по услуге обслуживания. То есть обязанность к исполнению «услуга по обслуживанию» была убыточной. На этом основании экзаменатор сделал вывод, что договор стал обременительным, и признал оценочное обязательство в сумме превышения прогнозируемых затрат над выручкой. На самом деле там не нужно было признавать оценочное обязательство, так как сам договор в целом оставался прибыльным. На этом сайте есть статья с объяснением по этой задаче, в этой статье довольно подробно разобрана теория по обременительным договорам.

В комментариях к ответу появился вопрос, почему бы не признать оценочное обязательство в отношении ожидаемых расходов по услуге обслуживания. Обоснование — выполняются критерии признания оценочного обязательства.

Не нужно путать предоставление гарантии качества товаров, которые учитываются в соответствии с МСФО 37 «Оценочные обязательства…», и гарантии, которые предоставляют дополнительную услугу покупателям и учитываются в соответствии с МСФО IFRS 15 «Выручка» (пункты B28-B33). На этом сайте есть статья, которая на примерах объясняет разницу между этими двумя типами гарантий. В задаче, которая была на экзаменах в декабре 2021 и 2022 годов, экзаменатор тестировал учет гарантийного обслуживания в форме услуги (service-type warranty). В статье на сайте про два типа гарантий есть пример 3, в котором обе формы гарантий присутствуют.

В экзаменационной задаче есть только один тип гарантийного обслуживания — у покупателя имеется право приобрести гарантию отдельно (IFRS 15, B29). Кроме того, на этот тип гарантии указывает продолжительный срок её действия (гарантия качества производителя обычно выдается на год) (IFRS 15, B31). Поскольку «гарантии качества» в данной задаче нет, то нет и необходимости признавать оценочное обязательство. Себестоимость оказания услуги по ремонту и обслуживанию определяется в размере понесенных затрат, в данном случае 20,000. Признание каких-либо дополнительных расходов в отношении услуги это манипулирование прибылью.

Гарантии в форме услуги выведены из сферы действия МСФО 37 (IAS 37, пункт 5). МСФО 37 применяется к таким договорам только в том случае, если договор становится обременительным (поскольку в МСФО (IFRS) 15 отсутствуют конкретные требования к договорам с покупателями, которые являются или стали обременительными). В данной задаче этого нет.

Про обременительные договоры с разбором задачи 2021 года можно почитать отдельную статью.

Подвопрос 2 — Оценка недвижимости, 5 баллов

Гамма сдает недвижимость в краткосрочную аренду, это инвестиционная недвижимость. Она учитывается по модели первоначальной стоимости. Балансовая стоимость недвижимости составляет 1.2 млн. долларов. Новые жильцы начнут арендовать эту недвижимость с 1 октября 20X5 года, но мы уменьшили арендную плату, так как на рынке избыток недвижимости, доступной для аренды. Приведённая стоимость всех будущих арендных платежей составит около 1 млн. долларов. Стоимость перепродажи недвижимости оценивается в 900 000 после вычета затрат на продажу. Возможно, в ближайшем будущем мы приступим к реструктуризации, но решение еще не принято. Если реструктуризация будет проведена, то приведённая стоимость будущих чистых денежных потоков от недвижимости может быть надежно оценена в 1.3 млн. долларов. Финансовый директор считает, что текущая балансовая стоимость объекта полностью оправдана.

Решение.

1) Согласно МСФО 40 есть две модели учета инвестиционной недвижимости: по первоначальной стоимости и по справедливой стоимости.

2) Модель учета по справедливой стоимости: амортизация не начисляется, изменения в справедливой стоимости отражаются в ОПУ.

3) Модель учета по первоначальной стоимости подразумевает учет с начислением амортизации и убытков от обесценения

4) Нужно применить МСФО 36 «Обесценение долгосрочных активов»

5) В данном случае есть признаки обесценения недвижимости: уменьшение арендной платы.

6) Нужно провести тест на обесценение: сравнить балансовую стоимость с возмещаемой стоимостью.

7) Возмещаемая стоимость это наибольшее из справедливой за минусом затрат на выбытие и ценностью использования.

Ценность использования – это приведенная стоимость будущих денежных потоков от актива

Ценность использования – это приведенная стоимость будущих денежных потоков от актива

9) Поскольку решение по реструктуризации не принято, то использовать оценку ценности использования в результате реструктуризации нельзя.

10) Ценность использования 1,000 выше, чем справедливая стоимость минус затраты на продажу 900. Возмещаемая стоимость равна 1,000.

11) Балансовая стоимость 1,200 превышает возмещаемую 1,000. Нужно признать убыток от обесценения в сумме 200.

ОФП на 30 сентября 20Х5

Долгосрочные активы: Инвестиционная недвижимость – 1,000

ОПУ

Убыток от обесценения недвижимости — (200)

Также нужно было рассчитать прибыль на акцию. Тут было немного запутанное условие, была дана цифра прибыль с учетом пожеланий финансового директора. То есть, нужно было эту сумму скорректировать на суммы выручки и расходов, на которых настаивал финансовый директор.

Подвопрос 3 — Расчет прибыли на акцию, 3 балла

Количество выпущенных акций в начале года составляло 4.5 миллиона. 1 февраля 20X5 года мы выпустили 1.5 миллиона новых обыкновенных акций по полной рыночной стоимости, в результате чего общее количество выпущенных акций достигло 6 миллионов. Если предположить, что Вы будете следовать моим инструкциям, то годовая прибыль (после налогообложения) “Гаммы” составит 1.8 млн. долларов.

Решение.

Первое — экзаменатор уточнил, что прибыль после налогообложения составляет 1,800. Но все цифры, которые были рассчитаны в первых подвопросах это цифры до вычета налога на прибыль. А ставка налога на прибыль не приведена. Поэтому придется к посленалоговой прибыли добавлять корректировки до вычета налога.

Расчет прибыли на акцию

- Прибыль после налогообложения — 1,800

- Сторно выручки по финдиректору — (840)

- Правильные проводки:

- Выручка от продажи машины и услуг — 735

- Затраты на ремонт – (20)

- Убыток от обесценения недвижимости – (200)

Итого прибыль для расчета EPS: 1,475

Акции были выпущены по полной стоимости, поэтому расчет средневзвешенного количества акций простой:

4,500 х 4/12 + 6,000 х 8/12 = 1,500 + 4,000 = 5,500

EPS = 1,475/5,500 = 26,8 цента

Другие статьи для подготовки к экзамену Дипифр:

- МСФО IFRS 15 или МСФО 37 — гарантийные обязательства в бухгалтерском учете

- Биологические активы это МСФО 41, плодоносящие растения — МСФО (IAS) 16

- МСФО IFRS 13 оценка справедливой стоимости нефинансовых активов

- Показатель EPS — формула расчёта. Базовая прибыль на акцию

- МСФО 9 новый стандарт по учету финансовых инструментов. Общий подход к обесценению

- Учет в МСФО улучшений арендованного имущества и затрат на восстановление

На этой страничке собраны все Реконструкции экзамена ДипИФР-рус, которые мы проводили с 2012 года. Напомним, что Реконструкция – это разбор экзамена ДипИФР-рус до момента публикации ответов экзаменатора.

Все расчеты и представления результатов представлены в форме, максимально приближенной к экзаменационной.

Для тех, кто готовится к экзамену ДипИФР-рус, эти вебинары — прекрасная возможность представить себе экзаменационные требования, познакомиться с методикой и техникой решения экзаменационных задач, а также с формой их оформления в системе.

Кроме того, разборы экзамена — это наиболее эмоциональные мероприятия. Участники разбора часто объясняют, как они интерпретировали то или иное задание экзаменатора.

Вы можете посмотреть Реконструкцию ДипИФР-рус нужной сессии на этой странице или на Youtube. Чтобы получить материалы Реконструкции, заполните форму внизу страницы.

Если запись последнего разбора экзамена еще не выложена на этой страничке, Вы можете получить ее, зарегистрировавшись на странице Реконструкции, это бесплатно:

http://msfo-training.ru/seminar-past-exam

После заполнения регистрационной формы на Вашу почту поступит письмо со ссылкой на материалы и запись реконструкции.

Желаю Вам отличной подготовки!

С уважением,

Кузьмин Михаил Юрьевич.

Реконструкция (разбор) экзамена ДипИФР-рус Июнь 2022 года

Дата проведения разбора: 24.06.2022

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Получить материалы!

Реконструкция (разбор) экзамена ДипИФР-рус Декабрь 2021 года

Дата проведения разбора: 17.12.2021

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Получить материалы!

Реконструкция (разбор) экзамена ДипИФР-рус Июнь 2021 года

Дата проведения разбора: 18.06.2021

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Получить материалы!

Реконструкция (разбор) экзамена ДипИФР-рус Декабрь 2020 года

Дата проведения разбора: 23.03.2021

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Реконструкция (разбор) экзамена ДипИФР-рус Сентябрь 2020 года

Дата проведения разбора: 18.09.2020

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Получить материалы!

Реконструкция (разбор) экзамена ДипИФР-рус Декабрь 2019 года

Дата проведения разбора: 13.12.2019

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Реконструкция (разбор) экзамена ДипИФР-рус Июнь 2019 года

Дата проведения разбора: 14.06.2019

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Получить материалы!

Реконструкция (разбор) экзамена ДипИФР-рус Декабрь 2018 года

Дата проведения разбора: 14.12.2018

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Реконструкция (разбор) экзамена ДипИФР-рус Июнь 2018 года

Дата проведения разбора: 18.06.2018

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Получить материалы!

Реконструкция (разбор) экзамена ДипИФР-рус Декабрь 2017 года

Дата проведения разбора: 19.12.2017

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Реконструкция (разбор) экзамена ДипИФР-рус Июнь 2017 года

Дата проведения разбора: 21.06.2017

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Получить материалы!

Реконструкция (разбор) экзамена ДипИФР-рус Декабрь 2016 года

Дата проведения разбора: 21.12.2016

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Реконструкция (разбор) экзамена ДипИФР-рус Июнь 2016 года

Дата проведения разбора: 21.06.2016

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Получить материалы!

Реконструкция (разбор) экзамена ДипИФР-рус Декабрь 2015 года

Дата проведения разбора: 22.12.2015

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Реконструкция (разбор) экзамена ДипИФР-рус Июнь 2015 года

Дата проведения разбора: 19.06.2015

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Получить материалы!

Реконструкция (разбор) экзамена ДипИФР-рус Декабрь 2014 года

Дата проведения разбора: 19.12.2014

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Реконструкция (разбор) экзамена ДипИФР-рус Июнь 2014 года

Дата проведения разбора: 28.06.2014

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Получить материалы!

Реконструкция (разбор) экзамена ДипИФР-рус Декабрь 2013 года

Дата проведения разбора: 20.12.2013

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Реконструкция (разбор) экзамена ДипИФР-рус Июнь 2013 года

Дата проведения разбора: 19.06.2013

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Получить материалы!

Реконструкция (разбор) экзамена ДипИФР-рус Декабрь 2012 года

Дата проведения разбора: 21.12.2012

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Реконструкция (разбор) экзамена ДипИФР-рус Июнь 2012 года

Дата проведения разбора: 19.06.2012

Чтобы получить материалы к этому разбору, заполните форму внизу страницы.

Чтобы получить материалы к вебинарам «Реконструкция (разбор) экзамена ДипИФР-рус», заполните форму.

После заполнения регистрационной формы на Вашу почту поступит письмо со ссылкой на материалы и записи Реконструкций.

Похожие видео

Дополнительные материалы

Разбор экзамена ДипИФР-рус Декабрь 2021 годаПодробнее

Разбор экзамена ДипИФР — декабрь 2019 (1/2)Подробнее

Разбор экзаменационного задания ДипИФР-рус Декабрь 2019Подробнее

Разбор экзаменационного задания ДипИФР-рус Декабрь 2020 годаПодробнее

Разбор экзамена ДипИФР-рус Июнь 2022 годаПодробнее

Разбор экзаменационного задания ДипИФР-рус Сентябрь 2020Подробнее

Как решать ситуационные задания ДипИФР-рус. Версия 2022 года.Подробнее

Разбор экзаменационного задания ДипИФР-рус Июнь 2021 годаПодробнее

Разбор экзаменационного задания ДипИФР-рус Декабрь 2018 годаПодробнее

Разбор экзаменационного задания ДипИФР-рус Декабрь 2017 годаПодробнее

Популярное

Скачать видео в качестве 1080p или ниже:

Загрузить музыку из видео в формате MP3:

Если кнопки скачивания не загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием, пожалуйста напишите в поддержку по адресу внизу страницы.

Спасибо за использование сервиса скачатьвидеосютуба.рф

Разбор экзамена ДипИФР — декабрь 2021 (запись вебинара)

Разбираем экзамен ДипИФР декабрь 2021

Исходники и решение можно скачать тут:

https://drive.google.com/drive/folder…

Оригиналы вопросов находятся на официальном сайте АССА:

https://www.accaglobal.com/russia/ru/…