1.

Хозяйственный учет, его сущность и

значение. Виды учета.

Учет-это

непременная функция управления. Он

состоит в наблюдении, измерении,

регистрации и группировке учитываемых

явлений.

Хоз. учет

представляет собой систему наблюдения,

измерения и регистрации процессов

материального производства с целью

контроля и управления ими в условиях

конкретного эконом строя.

В

хозяйственном учете для определения

количественных характеристик имущества

организации, ее обязательств и

хозяйственных операций используются

три вида измерений: натуральные,

трудовые и денежные.

Различают три вида хозяйственного

учета: оперативный,

статистический и бухгалтерский,

каждый из которых имеет свою

специфику, круг наблюдаемых явлений,

задачи и методы наблюдения. Дополняя

друг друга, они составляют единую

систему хозяйственного учета в РФ.

Оперативный

учет

используется для регистрации,

наблюдения и контроля отдельных

явлений финансово-хозяйственной

деятельности организации с целью

повседневного руководства ею.Такая

информация необходима для соответствующих

оперативных выводов и разработки

конкретных рекомендаций, устраняющих

негативные явления и выявляющих

дополнительные резервы с последующим

их использованием в производстве.

Статистический

учет отражает

и обобщает массовые явления и их

закономерности в финансово-хозяйственной

деятельности организаций, общественной

жизни и природе. Данные статистического

учета используются для экономического

анализа и прогнозирования на текущий

и перспективный периоды в разрезе

отдельных организаций, экономического

региона и страны.

Бухгалтерский

учет

представляет собой упорядоченную

систему сбора, регистрации и обобщения

информации в стоимостном выражении

об активах, обязательствах, доходах

и расходах организации и их изменений,

формирующуюся путем сплошного,

непрерывного, документального отражения

всех хозяйственных операций.

2.Бухгалтерский

учет, его сущность. Задачи бухгалтерского

учета.

Бухгалтерский

учет

представляет собой упорядоченную

систему сбора, регистрации и обобщения

информации в стоимостном выражении

об активах, обязательствах, доходах

и расходах организации и их изменений,

формирующуюся путем сплошного,

непрерывного, документального отражения

всех хозяйственных операций. БУ в

отличие от остальных видов учета:

является документально обоснованным

учетом; непрерывен во времени и сплошной

по охвату всех изменений, происходящих

в финансово-хозяйственной деятельности

организации; применяет особые, только

ему присущие способы обработки

данных БУ как наука состоит из трех

самостоятельных частей:

Теория

бухгалтерского учета

— наука,

изучающая теоретические,

методологические основы и практические

рекомендации по организации системы

бухгалтерского учета в целом.

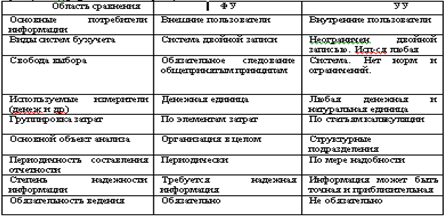

Финансовый

учет —

это система сбора учетной информации,

которая обеспечивает бухгалтерское

оформление и регистрацию хозяйственных

операций, а также составление финансовой

отчетности. Данные финансового учета

используются внутри организации

руководителями различных уровней и

внешними пользователями (инвесторами,

кредиторами, банками, налоговыми и

финансовыми органами и т.д.).

Управленческий

учет, являясь

составной частью бухгалтерского

учета, предназначен для сбора учетной

информации, которая используется

внутри организации руководителями

различных уровней. Его главная цель

— обеспечить необходимой и в полном

объеме информацией менеджеров,

ответственных за достижение конкретных

производственных результатов.

Управленческий учет обобщает плановую

нормативную и прогнозную информацию,

он более полно отражает учетные

процедуры наблюдения, измерения и

регистрации.

Задачи

бухгалтерского учета.

1.Формирование

полной и достоверной информации

и хозяйственных процессах и финансовых

результатах деятельности, которая

позволяет составить финансовую

отчетность. 2.Обеспечение

информацией необходимых пользователей,

для контроля за соблюдением законод-ва

при осуществлении хоз.операции и

контроль за наличием и движением

имущества, формированием и расходованием

капитала и финансовых ресурсов.

3.Предупреждение

негативных явлений

в хозяйственной жизни предприятия,

выявление внутренних резервов.

3.Предмет

бухгалтерского учета, значение его

элементов.

Сферой применения

бухгалтерского учета является отдельный

хозяйствующий субъект — предприятие,

организация, учреждение.

В распоряжении

каждого предприятия имеются различные

средства для совершения хозяйственных

операций, которые складываются в

определенные хозяйственные процессы,

а они в свою очередь составляют сущность

хозяйственной деятельности предприятия.

Именно хозяйственная деятельность

предприятия является предметом

бухгалтерского учета, а средства

предприятия, хозяйственные процессы

и результаты деятельности предприятия

рассматриваются в качестве объектов

бухгалтерского учета.

Таким

образом, объектами бухгалтерского

учета являются хозяйственные

средства

— как материальная основа деятельности

предприятия; хозяйственные

процессы

— как содержание самой деятельности

предприятия; результаты

хозяйственной деятельности

— прибыль или убытки.

Хозяйственные

средства — это средства предприятия,

которые находятся в его распоряжении

и используются им для осуществления

своей деятельности. Они постоянно

находятся в движении, так как включены

в кругооборот хозяйственных операций.

В этом кругообороте

можно выделить три основных процесса:

снабжение, производство и реализацию

Причем процессы снабжения и реализации

в свою очередь составляют процесс

обращения. Предприятия постоянно

осуществляют процесс производства и

принимают участие в процессе обращения.

В процессе

снабжения у поставщиков приобретаются

оборудование, сырье, материалы, которые

необходимы для изготовления продукции,

выполнения работ. Материальные запасы,

как правило, приобретаются в больших

объемах и поэтому поступают сначала

на склады предприятий, а затем уже

используются в производстве.

Процесс производства

является основой деятельности

предприятия. При его осуществлении

используют:

трудовые ресурсы;

материальные

ресурсы — сырье, материалы, топливо,

запасные части и т.п., которые являются

предметами труда и составляют

материальную основу выпускаемой

продукции;

средства труда

— оборудование, машины и прочие

основные средства, которые создают

условия производственного процесса.

Результатом

процесса производства является готовая

продукция, поэтому можно сказать, что

уже на стадии производства закладывается

будущая прибыль предприятия.

Процесс реализации

представляет собой третью стадию

кругооборота хозяйственных средств

предприятия. Его задачей является

продажа продукции покупателям в целях

получения денежных средств для

возмещения затрат на производство и

реализацию продукции, а также прибыли

в составе выручки от реализации. За

счет полученной выручки предприятие

приобретает новые партии материалов,

выплачивает заработную плату своим

работникам, вновь производит продукцию

и продает ее покупателям. Таким образом,

повторяется цикл производственной

деятельности предприятия.

4.

Понятие об объектах бух. учета средств,

их отражение в бух. балансе.

Объекты

бухгалтерского учета

– это виды имущества, предназначенные

для его деятельности, обязательства

организации, хозяйственные операции,

вызывающие изменение состава имущества

и обязательств.

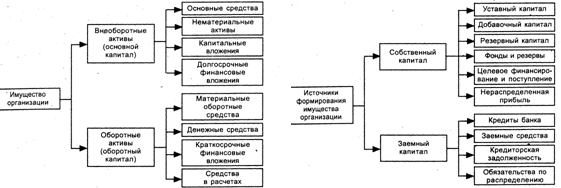

По составу и

характеру использования

имущество организации подразделяют

на три группы:

1. Внеоборотные

активы по

составу подразделяются следующим

образом:

1) основные

средства , которые включают ту часть

имущества, к которой относятся здания,

машины, сооружения, оборудование,

транспортные средства, инвентарь.

Основные

средства в хозяйственном обороте

подразделяются на:

а) производственные

основные фонды – производственные

здания, машины, сооружения, транспорт,

т. е. такие фонды, которые участвуют

в процессе производства;

б) непроизводственные

основные фонды – основные средства,

активно влияющие на процесс производства,

но не принимающие прямого участия в

производстве продукции.

Основные

средства при использовании делятся

на несколько степеней:

а) действующие;

б) запасные

и резервные;

в) бездействующие;

г) находящиеся

в стадии реконструкции, дооборудования,

частичной ликвидации.

Основные

средства в зависимости от вещественных

прав на объект подразделяются

на:а) принадлежащие организации на

правах собственника (в том числе

сданные в аренду);б) находящиеся у

организации в хозяйственном

ведении;в) полученные в

аренду;2) нематериальные активы –

это долгосрочные вложения, не являющиеся

вещественными ценностями, но имеющие

стоимостную оценку и приносящие

доход;3) капитальные вложения – это

вложения, которые связанны:

а). со

строительством объектов основных

средств;

б). с

приобретением отдельных объектов

основных средств;

в). с

приобретением объектов природопользования;

г). с

приобретением нематериальных активов;

4) долгосрочные

финансовые вложения – это затраты на

создание или увеличение размеров,

приобретение внеоборотных активов

длительного пользования, не

предназначенных для продажи.

2. Оборотные

активы – это краткосрочные финансовые

вложения. Краткосрочные финансовые

вложения – это вложения, которые

производят на срок до 1 года. Краткосрочные

финансовые вложения производят в

ценные бумаги и долговые обязательства

с целью получения предприятием

дополнительного дохода как на территории

РФ, так и за рубежом.

К оборотным

активам относятся:

1) материальные

оборотные средства , в состав которых

входят:

а). сырье;

б). основные и

вспомогательные материалы;

в). топливо;

г). полуфабрикаты;

д). незавершенное

производство;

е). животные на

выращивании и откорме;

ж). расходы будущих

периодов, готовая продукция;

2) средства в

расчетах – долги других предприятий

или лиц данному предприятию.

Предприятия или

лица, имеющие задолженность данному

предприятию, называются дебиторами

, а средства, подлежащие возврату,

дебиторской задолженностью .

К средствам в

расчетах относятся расчеты с работниками

предприятия по денежным суммам,

выданным им под отчет на хозяйственные

нужды.

3. Отвлеченные

средства – это средства, изъятые из

оборота и не участвующие в нем. Это

начисленные налоги и прочие платежи

от прибыли в бюджет или прибыль,

использованная на образование фондов

накопления, потребления, фонда

социальной сферы.

5. Виды хоз-ых

средств и их источников.

Состав

хозяйственных средств предприятия

определяется содержанием его

деятельности. Но каждому предприятию

для осуществления эффективной

хозяйственной деятельности необходимы

трудовые ресурсы, недвижимое имущество,

оборудование, материалы, денежные

средства и т. п. В бухгалтерском учете

хозяйственные средства, которыми

располагает предприятие, называют

активами.

В зависимости от

того, какими хозяйственными активами

располагает предприятие, и как они

участвуют в производственном цикле

предприятия, их классифицируют по

составу и размещению.

По составу активы

предприятия подразделяются на оборотные

и внеоборотные активы

Оборотные

активы

— это средства, которые постоянно

находятся в текущем процессе кругооборота

средств и переходят из сферы производства

в сферу обращения. По размещению

оборотные активы делятся на активы,

которые используются:

в сфере производства

— это предметы труда: материалы, сырье,

комплектующие изделия, запасные части,

топливо, инвентарь, инструменты и т.

п. Эти средства, как правило, используются

в одном производственном цикле и

полностью переносят свою стоимость

на себестоимость выпускаемой продукции;

сфере обращения — товары, готовая

продукция на складах и отгруженная

покупателю, денежные средства, ценные

бумаги, средства в расчетах и т. п.

Внеоборотные

активы

— это дорогостоящие средства труда,

которые используются не в одном, а в

нескольких производственных циклах,

а также имеют длительный срок

использования (более одного года). К

внеоборотным средствам относятся

основные средства и нематериальные

активы.

Основные

средства

— это средства труда, связанные с

производством продукции, выполнением

работ и услуг, которые служат в течение

длительного времени и имеют стоимость

более 10 тыс. р. за единицу. К основным

средствам относятся здания, сооружения,

рабочие и силовые машины, оборудование,

измерительные и регулирующие приборы

и устройства, инструменты, автотранспорт,

вычислительная техника и т. п.

Нематериальные

активы

— это средства, которые не имеют

материальной формы и физических

свойств, но могут использоваться в

течение длительного времени и приносить

доход предприятию. К нематериальным

активам относятся авторские права на

интеллектуальную собственность, права

на использование программ для ЭВМ,

баз данных, патенты на изобретение и

ноу-хау,

Основные средства

и нематериальные активы так же, как и

оборотные активы, могут быть использованы:

в сфере производства — здания цехов,

станки, вычислительная техника,

промышленные образцы и т.п.; сфере

обращения — здания складов, автотранспорт,

программы складского учета и т. п.

Основные средства и нематериальные

активы составляют производственную

базу предприятия.

Все

хозяйственные средства, которые

предприятие уже имеет или собирается

приобрести, были или могут быть получены

за счет каких-либо источников,

собственных или заемных средств,

например кредитов банка. Поэтому, в

зависимости от того, каковы источники

поступления хозяйственных средств,

их подразделяют на собственные и

привлеченные, т.е. заемные (рис. 1.7). По

аналогии с хозяйственными средствами,

которые называют активами, источники

образования этих средств называют

пассивами. К собственным

источникам

образования хозяйственных средств

относятся все виды капитала, прибыль

и резервы.

На

предприятии могут быть образованы

три вида капитала: уставный, резервный

и добавочный. Уставный

капитал

является обязательным для всех

предприятий. Он образуется за счет

взносов учредителей, которые создают

это предприятие, а для бюджетных

организаций — за счет средств,

выделенных из бюджета. Взносы учредителей

могут быть внесены не только в виде

денежных средств, но и в виде какого-либо

имущества. Уставный капитал является

первоначальным стартовым капиталом

предприятия.

Резервный

капитал

обычно образуется за счет собственной

прибыли предприятия. Он представляет

собой своеобразный резерв предприятия

и необходим для разного рода

непредвиденных обстоятельств, например

для покрытия убытков в результате

аварий, стихийных бедствий и т.д.

Добавочный капитал

образуется за счет прироста стоимости

имущества предприятия при проведении

операций, не связанных с производственной

деятельностью. Средства добавочного

капитала используются на увеличение

уставного капитала или могут быть

направлены на расчеты с учредителями.

Прибыль

— основной источник формирования

собственных хозяйственных средств

предприятия. Прибыль, которая остается

в распоряжении предприятия после

уплаты налогов, направляется на

пополнение хозяйственных средств,

развитие производства, расчеты с

учредителями и другие цели. Резервы

создаются

на предприятии за счет прибыли или

включения затрат в себестоимость

готовой продукции. Резервы предназначаются

для покрытия убытков, например при

обесценении ценных бумаг, а также на

проведение ремонта основных средств

и т. п.

Заемные

или, как их еще называют, привлеченные

источники

хозяйственных средств — это, прежде

всего, краткосрочные и долгосрочные

кредиты, предоставленные предприятию

банками, или займы, полученные от

юридических лиц, а также обязательства

предприятия перед другими организациями

или физическими лицами, например перед

поставщиками, бюджетом, работниками

предприятия и т.д.

6. Метод

бухгалтерского учета

Метод

бухгалтерского учета -это

совокупность всех приемов и способов,

при помощи которых в бух. учете

отражается состояние и движение хоз-ых

средств и источников их образования.

Метод

бухгалтерского учета зависит от

предмета учета, т.е. отражаемых и

контролируемых объектов, а также

поставленных перед учетом задач и

предъявляемых к нему требований.

Поэтому метод нельзя рассматривать

как нечто застывшее. Изменение

экономических

отношений, развитие научно-технического

прогресса предъявляют новые требования

к бухгалтерскому учету, а это вызывает

изменение его приемов и способов.

Например,

применение ЭВМ приводит к совершенствованию

способов наблюдения, контроля и

регистрации хозяйственных операций,

съема информации. Содержание метода

бухгалтерского учета вытекает из его

сущности и особенностей бухгалтерского

учета.

Метод

бухгалтерского учета включает в себя

следующие способы и приемы, которые

принято называть элементами метода

бухгалтерского учета:

документация

и инвентаризация,

оценка

и калькуляция,

счета

и двойная запись,

баланс

и отчетность.

7.

Элементы метода бух. учета

Метод

бухгалтерского учета -это

совокупность всех приемов и способов,

при помощи которых в бух. учете

отражается состояние и движение хоз-ых

средств и источников их образования.

Элементами

метода бухгалтерского учета:

Документирование(документация)

– это способ первичного и непрерывного

отражения в бухгалтерском учете

хозяйственной деятельности предприятия.

Оно осуществляется на основании

правильно оформленных документов.(Документ

– это оформленное в уставном порядке

свидетельство о совершении хозяйственной

операции. Нет документов – нет записи.

Порядок оформления определяется

«Положением по документам и документальном

обороте в бухгалтерском учете». В

первичных документах могут содержаться

как обязательные реквизиты, так и

дополнительные, в зависимости от

характера выполняемой операции.)

Инвентаризация

– это

способ проверки фактического наличия

материальных ценностей, незавершенного

производства, готовой продукции,

денежных и других средств бухгалтерского

учета. Она позволяет выявить недостачи,

хищения, неучтенные ценности, а так

же допущенные ошибки в бухгалтерском

учете. Она позволяет контролировать

сохранность хозяйственных средств

предприятия и проводится в установленные

сроки.

Оценка

–

это способ денежного выражения средств

и их источников. Порядок оценки отражен

положением о бухгалтерском учете, в

бухгалтерских отчетах и балансе.

Калькуляция

– это

способ определения себестоимости,

единицы приобретенных материальных

ценностей, изготовленной продукции

(все затраты связанные с заготовкой,

производством, реализацией). Она бывает

плановой и фактической.

Счета

– это способ текущего учета и контроля

за движение хозяйственных средств и

их источников.

Двойная

запись –

это способ регистрации хозяйственной

операции на счетах бухгалтерского

баланса по дебету и кредиту другого

счета.

Бухгалтерская

отчетность

– это способ обобщения данных учета

отраженных в виде таблиц. В формах

отчетности представляются сведения

о составе основных средств, движении

фондов, о структуре прибыли и убытках

предприятия, рентабельности, о состоянии

расчетов с бюджетом и органами

социального страхования. Сведения

полученные в формате отчетности

необходимо использовать для анализа

финансовой деятельности предприятия.

В отчетности отражается итоговые

данные характеризующие имущественное

и финансовое положение предприятия,

результаты хозяйственной деятельности.

Бухгалтерский

баланс –

это способ группировки, обобщение и

отражение в денежной оценке хозяйственных

средств предприятия и их источников

на определенную дату (месяц, квартал,

полугодие, год).

8.

Документация в бух. учете, ее значение.

Реквизиты бух. документов и сроки их

хранения.

Документация-это

основной способ бухгалтерского

наблюдения за хоз-ой деятельностью

организации, ее первичного контроля.

Документ

представляет собой письменное

доказательство, подтверждающее факт

совершения хоз-ой операции или право

на ее совершение.

Документ

служит основанием для последующих

бух. записей и обеспечивает точность,

достоверность и бесспорность учетных

показателей, а также возможность их

контроля.

Каждый

документ должен полностью отвечать

своему назначению, должен содержать

определенные показатели. Показатели

характеризующие хоз-ую операцию,

отраженную в документе, называют

реквизитами.

Реквизиты

бывают обязательные и дополниельные.

Первичные

учетные документы должны содержать

обязательные реквизиты:

-наименование

документа

-код

формы

-наименование

организации, от имени которой составлен

документ

-содержание

хоз. операции

-измерители

хоз.операции

-наименование

должностей лиц, ответственных за

совершение хоз. операции и правильности

ее оформления

-личные

подписи и их расшифровка

К

дополнительным реквизитам могут

отнести:

-адрес

и телефон организации

-стороны

участвующие в совершении операции

Документ

должен составляется своевременно, в

момент свершения операции, если это

невозможно-то по окончании операции.

В

первичные учетные документы можно

вносить исправления(кроме банковских

и кассовых документов) В тексте и

цифровых данных первичных документов

подчистки и неоговоренные исправления

не допускаются. Ошибки в первичных

документах, созданных вручную,

исправляются следующим образом:

зачеркивается одной чертой так, чтобы

можно было прочитать исправленный

текст или сумму. и пишется исправленный

текст или сумма. Исправленные ошибки

в первичном документе должны быть

оговорены надписью «исправлено»

поставлена дата исправления, подтверждено

подписью лиц, подписавших документ.

9.

Инвентаризация, ее виды, оформление

результатов инвентаризации

Инвентаризация-установление

фактического наличия средств и их

источников, произведенных затрат

и.т.д. Путем пересчета остатков в

натуральном выражении и сопоставление

полученных данных с учетными записями

на определенную дату.

Количество

инвентаризаций в отчетном году, дата

их проведения, перечень имущества и

финансовых обязательств, проверяемых

при каждой из них, устанавливается

руководителем организации, кроме

случаев, когда проведение инвентаризации

обязательно:

-передача

имущества в аренду, выкуп, продажа

-перед

составлением годовой бухгалтерской

отчетности

-при

смене материально ответственного

лица

-при

выявлении факторов хищения или порчи

имущества

-в

случай стихийного бедствия

-при

реорганизации или ликвидации

Инвентаризация

классифицируется по следующим

признакам:

По

объему

Полная

инвентаризация-перед составлением

годового отчета, охватывает все

материальные ценности

Частичная

инвентаризация- охватывает часть

средств организации

По

методу проведения

Выборочная

инвентаризация- проводиться у

конкретного материально-ответственного

лица по некоторым ценностям на выбор

Сплошная-

проводится одновременно во всех

структурных подразделениях, которые

принадлежат организации

По

назначению

Плановая

инвентаризация -проводиться по графику

в указанные сроки, утвержденные

руководителем

Внеплановая

-проводиться в силу сложившихся

обстоятельств

Повторная-

проводиться если возникли сомнения

в достоверности

Контрольная-

проводиться по окончание инвентаризации,

до открытия склада ит.д.

Инвентаризация

проводиться поэтапно и в следующие

сроки

По

основным средствам-1 раз в 3 года по

библиотечным фондам-1 раз в 5 лет

По

капитальным вложениям-1 раз в год, но

не ранее 1 декабря отчетного года

По

незавершенному производству не ранее

октября отчетного года

По

денежным средствам-1 раз в месяц

Для

проведения инвентаризации в организации

создается постоянно действующая

инвентаризационная комиссия,

утвержденная руководителем предприятия.

Для

проведения инвентаризации руководителем

организации издается приказ, который

регистрируется в книге контроля за

выполнением приказов о проведении

инвентаризации

Результаты

инвентаризации

-выявленные

при инвентаризации различия м/у

фактическим наличием и данными бух.

учета отражается в бух. отчетности в

след. Порядке

-излишек

имущества приходуется и соответствующая

сумма зачисляется на фин. Резервы

-недостача

или его порча в естеств. Убыли относится

на издержки производства или обращ.

Сверх норм за счет виновных лиц

Сведения

о фактическом наличии имущества и

реальности учетных финансовых

обязательств записываются в

инвентаризационные описи или акты

инвентаризации не менее чем в двух

экземплярах

10. Счета и двойная

запись. Классификация счетов.

Счет

бухгалтерского учета – это способ

текущей группировки и учета, контроля

однородных по

экономическому содержанию

активов,обязательств, а также

хозяйственных операций.

Учет средств и

источников на счетах бухгалтерского

учета осуществляется непрерывно и

последовательно. Каждый счет

бухгалтерского учета имеет свой номер

и название, показывает, какие средства

и процессы отражаются на этом счете.

Счет открывается для каждого вида

хоз.средств, их источников. В каждом

отдельном счете регистрируется

первоначальное состояние учитываемого

объекта и его изменения (операции), и

поэтому в любой момент времени можно

определить новое состояние объекта.

По своему внешнему

виду счет представляет собой таблицу,

состоящую из двух частей: левая –

дебет,

правая – кредит.

В начале

таблицы пишутся название и шифр счета.

На счетах

бухгалтерского учета информация может

отражаться как в количественном, так

и в стоимостном выражении.

В

соответствии с делением бухгалтерского

баланса на актив и пассив, то и счета

делятся на активные

и пассивные.

Активные счета

предназначены для учета и движения

хозяйственных средств организации.

Увеличение средств на активных счетах

отражается по дебету, а их расходование

– по кредиту.

На активных счетах

(например, «Касса», «Материалы»,

«Основные средства», «Расчетный счет»

ит.д.) остатки бывают только по дебету

счета.

Пассивные

счета предназначены для учета состояния

и движения источников хозяйственных

средств.

На пассивных счетах увеличение

источников хозяйственных средств

записывается по кредиту,

а уменьшение –

по дебету.

Активно-пассивные

счета имеют признаки как активных,

так и пассивных счетов и служат для

отражения

расчетных операций, где одновременно

могут возникать дебиторская и

кредиторская задол-

женности.

Двойная запись

– способ отражения каждой хозяйственной

операции в дебет одного и кредит дру-

гого счета в одной

и той же сумме.

Двойная запись

придает бухгалтерскому учету

систематический характер, обеспечивает

взаимо-

связь между

счетами, что позволяет объединить их

в единую систему.

Двойная запись

имеет большое информационное значение,

так как позволяет получить информа-

цию о движении

хозяйственных средств и источников

их образования, позволяет проверить

экономическое содержание хозяйственных

операций и правомерность их осуществления,

начиная от отдельныхопераций и

заканчивая отражением в балансе.

Двойная

запись обеспечивает выявление ошибок

в счетных записях. Каждая сумма

отражается подебету и кредиту разных

счетов, поэтому оборот по дебету всех

счетов должен быть равен обороту

покредиту всех счетов. Нарушение этого

равенства свидетельствует о допущении

ошибок в записях. Метод двойной записи

имеет и контрольное значение, так как

одна и та же хозяйственная операция

в рав-ной сумме отражается дважды,

поэтому расхождений сумм по обороту

не должно быть, сразу выявляетсяошибка

и устанавливается ответственный за

нее.

Классификация

счетов по их экономическому содержанию:

I. Счета различных видов хозяйственных

средств: 1) счета основных средств, 2)

счета производственных запасов, 3)

счета продукции, 4) счета средств в

расчетах, 5) счета денежных средств;

II. Счета источников хозяйственных

средств: 1) счета собственных средств,

2) счета временно привлеченных (заемных)

средств, 3) счета обязательств по

распределению общественного продукта,

4) счета прибыли и ее распределения;

III. Счета хозяйственных процессов,

отражаемых обособленно: 1) счета

заготовления, 2) счета производства,

3) счета реализации.

Классификация

счетов по их структуре: I. Счета для

отражения и контроля отдельных видов

хозяйственных средств и их источников

(основные): 1) счета активные, 2) счета

пассивные, 3) счета активно-пассивные;

II. Счета, регулирующие оценку средств

и их источников (регулирующие): 1) счета

дополняющие: счета дополняющие

активные, счета дополняющие пассивные,

2) счета контрарные: счета контрактивные,

счегз контрпассивные.. 3) счета

контрарно-дополняющие; III. Счета для

отражения и контроля отдельных

хозяйственных операций (операционные):

1) счета собирательно-распределительные,

2) счета калькуляционные, 3) счета

сопоставляющие, 4) счета распределительные

по периодам, 5) счета финансово-результатные,

‘ забалансовые счета.

11.Двойная

запись на счетах. Бух.баланс,его

содержание и строение.

Метод

2ой записи основывается на

баланс.равновесии,заключ-ся в

сопоставлении уравновешив.друг друга

систем показателей.2ая запись на счетах

бух.учета закл-ся в след-ем:всякая

хоз.операция затрагивает 2 счета (2

статьи баланса) и поэтому должна

запис-ся дважды-в дебет 1го счета и в

кредит другого.Причем записи на счетах

производ-ся таким образом,что дебет

одного счета может быть взаимосвязан

с кредитом одного или неск-их счетов,а

кредит одного счета-с дебетом 1го или

неск-их счетов в одинак.суммах. Благодаря

методу 2ой записи объекты бух.учета

получают отражение на счетах во

взаимной связи,что имеет важное

значение для контроля.

В

бух. Учете баланс рассм-ют как способ

обобщения и группировки хоз.средств

пред-ия и их источников на конкрет.момент

времени в денеж. выражении. Баланс-означает

равновесие. Бух.баланс по своему

строению-это двусторонняя таблица,где

левая сторона (актив) отражает состав

и размещение хоз.средств,а правая

(пассив)-источники образ-ия хоз.средств

и их целевое назначение. Актив баланса

(по составу и размещению средств

пред-ия) вкл.внеоборотные и оборот.активы.

Пассив баланса (по источникам формир-ия

средств и их целевому значению)

вкл.собств.и заемный капитал. В активе

баланса отраж-ся действующие

финанс.ресурсы,кот.носят актив.хар-р.

В пассиве-отраж-ся струк-ра ресурсов

пред-ия по источникам их образ-ия.

Собст.капитал показ.составную часть

фин.ресурсов-эконом.обязательств

орг-ии перед участниками. Заемный

капитал-это часть привлеч.в хоз.оборот

орган-ии фин.ресурсов виде

ценностей,кот.принадлежат 3им лицам.

Осн.элементом

бух.баланса явл.бух.статья,кот.соответ-ет

конкрет.виду имущества. Итоговая сумма

остатков средств пред-ия в активе и

пассиве по строке «Баланс» носит

назв-ие валюты баланса.

12.

Бух.отчетность,оценка

и калькуляция.

Бух.отчетность

предст-ет собой метод бух.учета,обобщающий

систему показателей,отражающих

имуществ.и финансовое положение орг-ии

на отчет.дату,а также финн.результаты

ее деят-ти за отчет.период.Отчетность

орг-ии классифицируют по видам,периодичности

составлении (текущая,промежут.,годовая),степени

обобщения отчетных данных

(первичная,сводная). Достоверной

считается отчетность,сформир. исходя

из правил,установ.актами системы

норматив.регулирования бух.учета в

РФ. В бух.отчетность необх-мо вкл.данные

обо всех хоз.операциях. В случаях

недостаточности данных для формир-ия

полного предст-ия о фин.положении

орг-ии отчетность должна быть дополнена

необх-ми показ-ми и пояс-ми.

Калькуляция-определение

затрат в денеж.форме на произв-во

единицы или группы единиц изделий

либо на отдельные виды работ,услуг.

Кал-ия может быть плановой (служит

основой для формир-ия договорных

цен),нормативная (примен-ся при

нормативном методе учета затрат),сметная

(предст-ет собой расчет предполаг.себестоимости

единицы нового вида продукции),отчетная(отражает

общую сумму фактически произвед.затрат

на произв-во и реализацию продукции).

Согласно

статье 11 о бух.учете оценка имущества

и обязательств произв-ся орг-ей с целью

их отражения в бух.учете и отчетности

в денеж.выражении. Оценка имущ-ва,приоб.за

плату,осущ-ся путем суммир-ия фактически

произв.расходов на его покупку. Оцека

имущ-ва,получ.безвозмездно,ос-ся по

рыноч.стоимости на дату оприходывания.

Оценка имущ-ва,произ.в самой орг-ии,ос-ся

по стоим-ти его изгот-ия. Оценка

денеж.средств на валютных счетах ос-ся

в руб. на основании персчета иност.валюты

по курсу ЦБ на дату соверш-ия операции.

Применение оценки обеспечивает

реальность и сопост-ть показателей

хоз.деят-ти орг-ии.

13.

Типовые

изменения баланса под влиянием

хоз.операций.

В

процессе осущ-ия хоз.операции непрерывно

изм-ся вел-на хоз.средств их источников,что

соответ-но наз.изм.баланса. Все

хоз.операции можно поделить на 4 типа

влияния на баланс: 1).+ А-А Вызывает

изменения только в активе баланса при

этом одна его статья ув-ся,другая

уменьш-ся. Видоизменяется состав

хоз.средств и их размещении,но

общ.величина не изм-ся. Итог баланса

не меняется.К операции 1го типа относят:

операции по исп-ию мат.ценностей в

процессе пр-ва,по выпуску

гот.прод-ии,погашению дебит.задол-ти.

2).-П+П Вызывает изменение по пассиву

баланса,1на строка ув-ся,другая-ум-ся.

При этом изм-ся состав и целевое

значение хоз.средств. 3). +А+П Вызывает

одновременно измен-ие в сторону актива

баланса и пассива в сторону увел-ия

его статьи. 4). –П-А Изменения в активе

и пассиве баланса одновр-но в сторону

умен-ия его статьи.

14.

Учетные регистры, их классиф-ии.

Учет.регистры

(сводные учетные документы). Они

применяются для систематизации,накопления

и отражения инфор-ии на счетах бух.учета

и в завис-ти от степени автоматизации

могут составляться на бумаж.и машинных

носителях инф-ии. Классиф-ия: 1.По

внеш.виду: книги (сброшюрованные листы

опре.формата и графления);карточки

(отдельные таблицы строго

опред.формы);свободные листы (таблицы

опред.формы,нескрепленные друг с

другом);машиночитаемые носители

инфор-ии (диски,дискеты). 2. По детализации

ученых данных: синтетические (формируют

обобщенные показатели в денежном

выражении), аналитические (исп-ся для

детализации данныхсинтетич.счетов)

3.

По хар-ру записей: систематические

(предназ-ны для группир-ки и регистрации

учетных данных по счетам); хронологические

(регистрация ведется в последоват-ти

поступ-ия док-ов);комбинированные

(совмещают хронологич.и систематич.

записи)

15.

Формы

бух.учета.

Это

совок-ть учетных регистров с установленным

порядком и способом записи в них

(ручным или механизированным). Формы

бух.учета отлич-ся одна от другой:

количеством примен-ых регистров,их

назначением,внеш.видом,содержание;взаимосвязью

хронологич. и систматич. синтетич. и

аналитич. регистров; послед-тью и

техникой записи в учетные регистры;

степенью автоматизации учетно-вычислит.работ.

К формам бух.учета,наиб.распостран.в

наст.время можно отнести автоматизир.и

журнально-ордерную. В бюджет.орг-ях,а

также госуд. и муницип.унитарных

пред-ях применяется мемориально-ордерная

форма учета.

16.

Мемориально-ордер.форма

бух.учета

При

этой форме учета систематич.и хронологич.

запись ведут раздельно. На основе

первич.документов оформляют

мемориал.ордера. Записи производят

по мере совершения операций,но не

позднее след.дня после получения

первич.учет.док-та. Корреспонденцию

субсчетов в мемориал.ордере записывают

в завис-ти от хар-ра операций по дебету

одного субсчета и кредиту другог

субсчета или дебету одного субсчета

и кредиту неск-их субсчетов. К

мемор.ордеру прилагают первич.док-ты,на

основании кот. он составлен.

Хронолог.запись мемор.ордеров произв-ят

в спец.регистрац.журнале. Мемор.ордерам

присваивают постоянный номер по

однород.операциям,что в послед-ем

облегчает поиск док-ов. Данные

регистрац.журнала служат основанием

для заполнения главной книги.

Глав.книга-регистр синтетич.учета. По

данным счетов глав.книги составляют

оборот.ведомость по счетам

синтетич.учета,где определяют остатки

по счетам на конец отчет.периода.

Взаимосвязь аналитич. и синтетич.учета

осущ-ся путем сопостав-ия соотв.данных

оборотных ведомостей,сопостав.по

синтетич.и анлитич.счетам.

17.

Журнально-ордерная

форма бух.учета

В

основу построения этой формы учет

положены след.принципы:1.Произ-во

записей в журналах-ордерах в порядке

регистрации операций только по кредиту

счета в корреспонденции с дебетуемыми

счетами; 2.Совмещение в единой системе

записей синтетич.и аналитич.учета;

3.Отражение в бух.учете хоз.операций

в разрезе показателей,необходимых

для контроля и составления периодич.и

годовой отчетности. 4.Применение

объедин.журналов-ордеров по счетам,счетно

и экономически связанных друг с другом

5.Применение регистров с заранее

указанной корреспонденцией

счетов,номенклатурой статей аналит.учета,

с показ-ми,необх-ми для составления

периодич.и годовой отчетности.

6.Применение месячных журналов-ордеров.

В

этой форме счетоводства применяют 2

вида бух.регистров: журналы-ордера и

вспомогат.ведомости. На первич.док-ах

указывают номера соотв-их регистров

и поряд.номера записи. Обобщ.учет по

ерзультатам журнало-ордеров ведется

в глав.книге,в кот. выводят конечные

остатки по всем счетам,используемым

при составлении нового баланса на

отчет.период. Кредитовый оборот

переносят на счет глав.книги одной

итоговой суммой на месяц. Дебетовый

оборот на счете глав.книги учитывают

развернуто в корреспонденции с

конкрет.счетами. Таким образом,жур-орд.форма

учета обеспечивает ускоренное движение

док-ов и сокращает число раб.приемов

по обработке,способствует четкому

разделению труда.

18.Организация

бух.учета.Учетная политика орг-ии

При

организационном построении бухгалтерского

учета организации принимают во внимание

систему управления (централизованная,

децентрализованная), территориальную

разветвленность (наличие филиалов,

представительств и их месторасположение),

специализацию по объектам и видам

деятельности, рост объема деятельности,

уровень комплексной автоматизации

управления, порядок взаимодействия

бухгалтерской службы с другими службами

организации, объем учетной работы,

уровень квалификации работников

бухгалтерской службы.

Под

организацией бухгалтерского учета

понимают систему условий и элементов

(слагаемых) построения учетного

процесса с целью получения достоверной

и своевременной информации о

хозяйственной деятельности организации

и осуществления контроля за рациональным

использованием ресурсов организации.

Основными

слагаемыми системы организации

бухгалтерского учета являются первичный

учет и документооборот, инвентаризация,

план счетов бухгалтерского учета,

формы бухгалтерского учета, формы

организации учетно-вычислительных

работ, объем и содержание отчетности.

За

организацию бухгалтерского учета и

соблюдение законодательства при

выполнении хозяйственных операций

согласно п. 6 Положения по ведению

бухгалтерского учета и бухгалтерской

отчетности в РФ несет ответственность

руководитель организации. Для

обеспечения рациональной организации

бухгалтерского учета большое значение

имеет разработка плана его организации,

основными элементами которого являются:

—

план документации и график

документооборота;

— план инвентаризации;

— план счетов и

их корреспонденция;

— план отчетности;

— план технического

оформления учета;

— план организации

труда работников бухгалтерии.

Учетная

политика орг-ии. Под

учетной политикой орг-ии понимают

совокупность способов ведения

бух.учета,к кот относят

первич.наблюдение,стоимостное

измерение,текущую группировку и

итоговое обобщение фактов хоз.деят-ти.

Учетная политика разраб-ся глав.бух-ом

орг-ии, утверждается ее руков-ем и

оформ-ся соответ-им

организационно-распорядительным

док-ом. Она явл. единой для всех

подразделений орг-ии-филиалов,представительств.Вновь

созданная орг-ия должна сформировать

уч.политику и оформить ее соответ-им

приказом не позднее 90 дней со дня

приобретения орган-ей прав

юридич.лица.Принятая орг-ей уч.политика

применяется послед-но из года в год.

19.Номатив.док-ты,регламентирующие

орг-ию бух.учета.Значения положений

по бух.учету

Система

нормативного регулирования бухгалтерского

учета в России состоит их документов

четырех уровней:

первую

группу документов составляют законы

и иные законодательные акты (указы

Президента, постановления Правительства),

регулирующие прямо или косвенно

постановку бухгалтерского учета в

конкретной организации.

второй

уровень составляют положения по

бухгалтерскому учету, в которых

обобщаются принципы и базовые правила

бухгалтерского учета, излагаются

основные понятия по отдельным участкам

бухгалтерского учета, бухгалтерские

приемы. К таким документам относятся

положения по бухгалтерскому учету

определенного имущества.

третий

уровень документов раскрывает приемы

бухгалтерского учета. К ним относятся

методические указания по ведению

бухгалтерского учета, инструкции,

рекомендации и т.п. Например, методические

указания по ведению бухгалтерского

учета доверительного управления и

совместной деятельности.

четвертый

уровень занимают рабочие документы

самой организации, детализирующие

бухгалтерский учет в конкретной

организации. К ним, например, относится

учетная политика организации.

20.

Права

и обязанности главбуха

Главный

бухгалтер предприятия назначается

или освобождается от своей должности

руководителем предприятия и подчиняется

непосредственно ему же. На должность

главного бухгалтера назначаются лица,

имеющие высшее специальное образование

или стаж работы по специальности не

менее трех лет. Главный бухгалтер

действует в соответствии с Федеральным

законом «О бухгалтерском учете» и

Положением по ведению

бухгалтерского учета и

бухгалтерской отчетности в Российской

Федерации. Главный бухгалтер: 1)

определяет форму и методы бухгалтерского

сопровождения учета,

а также технологию обработки учетной

информации; разрабатывает систему

внутрипроизводственного учета,

отчетности и контроля; формирует в

установленном порядке учетную политику

по другим вопросам; 2) руководит

разработкой и реализацией мероприятий,

направленных на соблюдение государственной

и финансовой дисциплины; наряду с

другими службами и подразделениями

предприятия осуществляет по данным

бухгалтерской отчетности и учета

экономический анализ хозяйственной

и финансовой деятельности в целях

мобилизации и выявления внутрихозяйственных

резервов; 3) принимает меры по

предупреждению недостач, незаконного

расходования денежных средств и

товарно-материальных ценностей,

нарушений финансового и хозяйственного

законодательства; участвует в оформлении

документов по недостачам и хищениям

денежных средств и товарно-материальных

ценностей; 4) вместе с руководителем

предприятия подписывает документы,

которые служат основанием для выдачи

и приемки денежных средств, материальных

и товарных ценностей, а также кредитных

и расчетных обязательств. При отсутствии

подписи главного бухгалтера данные

документы не принимаются к исполнению,

т.к. считаются недействительными.

21.Принципы

построении бухгалтерии, структура

Под структурой

бухгалтерского аппарата понимаются

состав и соподчиненность его

взаимосвязанных организационных

единиц и звеньев, выполняющих различные

функции, иными словами, его подразделение

на составные части на основе принципов

разделения труда, т.е. специализации

работников бухгалтерии и коопераций

их совместных усилий.

Особенно

это важно в условиях подразделения бухгалтерского

учета на финансовый и управленческий,

что требует функционального разделения

учетного труда.

В настоящее время

наиболее распространена централизованная

форма организации учета, при которой

все учетные работы (обработка и

группировка учетных данных, аналитический

и синтетический учет, составление

отчетности, экономический анализ)

сосредоточены в единой бухгалтерии

организации.

В

организациях, применяющих подразделение

бухгалтерского учета на финансовый

и управленческий, в аппарате бухгалтерии

обычно выделены служба финансового

учета (финансовая бухгалтерия) с

подчинением ей групп учета активов

(имущества и средств), расчетов по

оплате труда, расчетных и валютных

операций и сводной группы и служба

управленческого учета (производственная

бухгалтерия) с подчинением ей групп

учета затрат на производство а

калькулирования себестоимости

продукции, оперативных анализа и

контроля.

22.

План счетов, его структура, содержание

и значение

План

счетов бухгалтерского учета представляет

собой схему регистрации и группировки

фактов хозяйственной деятельности

(активов, обязательств, финансовых,

хозяйственных операций и др.) организации

в бухгалтерском учете.

В

практической деятельности Планом

счетов бухгалтерского учета обычно

называют перечень синтетических

счетов, отражающий систематизированную

группировку необходимой информации

о всесторонней хозяйственной

деятельности хозяйствующего субъекта

и определяющий такую организацию

бухгалтерского учета, которая позволяет

получать эту информацию для оперативного

руководства и управления, повседневного

контроля в интересах собственников,

других заинтересованных лиц, органов

государственной и исполнительной

власти.

Исходя

из задач системы нормативного

регулирования бухгалтерского учета

Министерством финансов Российской

Федерации рекомендовано использовать

на всей территории страны единый План

счетов бухгалтерского учета

финансово-хозяйственной деятельности

организаций независимо от их

ведомственной подчиненности, форм

собственности и организационно-правовых

форм (кроме кредитных и бюджетных

организаций) и Инструкцию по его

применению в качестве основ для

разработки хозяйствующими субъектами

своих рабочих планов счетов бухгалтерского

учета, содержащих синтетические и

аналитические счета, необходимые для

ведения бухгалтерского учета в

соответствии с требованиями

своевременности и полноты учета и

отчетности.

23.

Счета БУ, их строение, взаимосвязь с

балансом

План

счетов бухгалтерского учета представляет

собой схему регистрации и группировки

фактов хозяйственной деятельности

(активов, обязательств, финансовых,

хозяйственных операций и др.) организации

в бухгалтерском учете.

В

практической деятельности Планом

счетов бухгалтерского учета обычно

называют перечень синтетических

счетов, отражающий систематизированную

группировку необходимой информации

о всесторонней хозяйственной

деятельности хозяйствующего субъекта

и определяющий такую организацию

бухгалтерского учета, которая позволяет

получать эту информацию для оперативного

руководства и управления, повседневного

контроля в интересах собственников,

других заинтересованных лиц, органов

государственной и исполнительной

власти.

Исходя

из задач системы нормативного

регулирования бухгалтерского учета

Министерством финансов Российской

Федерации рекомендовано использовать

на всей территории страны единый План

счетов бухгалтерского учета

финансово-хозяйственной деятельности

организаций независимо от их

ведомственной подчиненности, форм

собственности и организационно-правовых

форм (кроме кредитных и бюджетных

организаций) и Инструкцию по его

применению в качестве основ для

разработки хозяйствующими субъектами

своих рабочих планов счетов бухгалтерского

учета, содержащих синтетические и

аналитические счета, необходимые для

ведения бухгалтерского учета в

соответствии с требованиями

своевременности и полноты учета и

отчетности.

24.

Синтетически и аналитические счета

В

бухгалтерском учете для получения

различной информации используется

три вида счетов. По степени их детализации

они подразделяются на синтетические,

аналитические и субсчета.

Синтетические

счета содержат обобщенные показатели

об имуществе, обязательствах и операциях

организации по экономически однородным

группам, выраженные в денежном

измерителе. К синтетическим счетам

относятся: 01 «Основные средства»; 10

«Материалы»; 50 «Касса»; 51 «Расчетные

счета»; 43 «Готовая продукция»; 41

«Товары»; 70 «Расчеты с персоналом по

оплате труда»; 80 «Уставный капитал»

и др.

Аналитические

счета детализируют содержание

синтетических счетов, отражая данные

по отдельным видам имущества,

обязательств и операций, выраженных

в натуральных, денежных и трудовых

измерителях. В частности, по счету 41

«Товары» следует знать не только общее

количество товаров, но и конкретно

наличие и местонахождение каждого

вида товара или группы товаров, а по

счету 60 «Расчеты с поставщиками и

подрядчиками» — не только общую

задолженность, но и конкретную

задолженность по каждому поставщику

отдельно. Субсчета (синтетического

счета II порядка), являясь промежуточными

счетами между синтетическими и

аналитическими, предназначены для

дополнительной группировки аналитических

счетов в пределах данного синтетического

счета. Учет в них ведется в натуральных

и в, денежных измерителях. Несколько

аналитических счетов составляют один

субсчет, а несколько субсчетов — один

синтетический счет. В бухгалтерском

учете используется синтетический и

аналитический учет. Синтетический

учет — учет обобщенных данных

бухгалтерского учета о видах имущества,

обязательств и хозяйственных операций

по определенным экономическим

признакам, который ведется на

синтетических счетах бухгалтерского

учета. Аналитический учет — учет,

который ведется в лицевых и иных

аналитических счетах бухгалтерского

учета, группирующих детальную информацию

об имуществе, обязательствах и о

хозяйственных операциях внутри каждого

синтетического счета. Синтетический

и аналитический учет организуются

так, чтобы их показатели контролировали

друг друга ив конечном итоге совпадали,

вот почему записи по ним проводятся

параллельно; записи на счетах

аналитического учета производятся

на основании тех же документов, что и

записи на счетах синтетического учета,

но с большей детализацией. Между

синтетическими и аналитическими

счетами существует неразрывная

взаимосвязь. Она выражается в следующих

равенствах.1. Начальное сальдо по всем

аналитическим счетам, открываемым по

данному синтетическому счету, равняется

начальному сальдо синтетического

счета ∑C1а=С1с 2. Обороты по всем

аналитическим счетам, открываемым по

данному синтетическому счету, должны

быть равны оборотам синтетического

счета ∑=Оа=Ос 3. Конечное сальдо по

всем аналитическим счетам, открываемым

по данному синтетическому счету,

равняется конечному сальдо синтетического

счета ∑С2а=С2а Взаимосвязь между

счетами и балансом в бухгалтерском

учете проявляется следующим образом.

На основании данных статей баланса

открываются активные и пассивные

счета, названия которых в основном

совпадают со статьями баланса. Так,

статье актива «Нематериальные активы»

соответствует счет 04 «Нематериальные

активы»; статье пассива баланса

«Добавочный капитал» — счет 83

«Добавочный капитал» и т. д. Иногда

несколько счетов представлены в

балансе одной статьей. Например, статья

баланса «Запасы» включает несколько

групп счетов (10, 11, 15, 16, 20, 21, 41, 43 и т.д.).

Одновременно существуют счета,

отражающиеся в балансе по двум статьям.

Например, счет 76 «Расчеты с разными

дебиторами и кредиторами» в активе

баланса включен в статью «Прочие

дебиторы», а в пассиве — в статью

«Прочие кредиторы». Кроме того, суммы

остатков по соответствующим статьям

баланса служат начальными остатками

открываемых синтетических счетов.

Общая сумма дебетовых остатков

синтетических счетов равна общей

сумме кредитовых остатков, ибо эти

итоги есть не что иное, как итоги актива

и пассива баланса. На основании конечных

сальдо синтетических счетов составляют

новый баланс на первое число следующего

отчетного периода (месяца, квартала

и года). Однако между бухгалтерскими

счетами и балансом имеется отличие,

которое состоит в том, что на бухгалтерских

счетах отражаются текущие хозяйственные

операции и итоговые данные за отчетные

периоды в денежных, натуральных и

трудовых показателях, а в балансе

отражаются только итоговые данные на

начало и конец отчетного периода в

денежной оценке. В текущем учете

представлены счета, которые в балансе

отсутствуют, так как они закрываются

до составления баланса — счет 26

«Общехозяйственные расходы», 25

«Общепроизводственные расходы», 44

«Расходы на продажу», 90 «Продажи», 91

«Прочие доходы и расходы» и т. д. Не

находят отражения в балансе и

забалансовые счета.

25.

Обобщение данных текущего БУ, оборотный,

сальдовый баланс

В

зависимости от назначения, содержания

и порядка составления различают

несколько видов балансов.

Сальдовый

баланс в денежной оценке характеризует

имущество хозяйствующего субъекта и

источники образования имущества по

состоянию на определенную дату. Баланс

составляется бухгалтерией организации

путем подсчета остатков (сальдо) по

счетам.

Оборотный

баланс, помимо остатков средств и

источников образования имущества на

начало и конец периода, содержит данные

об их движении (дебетовые и кредитовые

обороты) за отчетный период. По своему

строению он будет отличаться от

сальдового баланса.

Оборотный

баланс имеет большое значение в

качестве промежуточного рабочего

документа, используемого при составлении

вступительного, заключительного и

ликвидационного балансов.

26.

Отражение в балансе изменений ср-в и

их источников под влиянием хоз. операций

Процессы

осуществления хоз. операций непрерывно

изменяются величина хоз. ср-в, их

источников , что вызывает изменение

баланса. Все многообразие хоз. операций,

влияющих на баланс делятся на 4 типа:

1

тип хоз. операций вызывает изменение

только в активе баланса, при этом одна

его статья увелич., др. – уменьш. (+А-А),

видоизменяется состав ср-в, их

размещение, но общая величина не

изменяется: А+х1- х2=П, А=П, где х1-хоз.

ср-ва, А-актив, П-пассив

2

тип вызывает изменения только в пассиве

баланса. Одна строка увелич., др-уменьш.

При этом изменяется состав и целевое

назначение источников хоз. ср-в: -П+П,

А= П+х2 — х2, А=П, где х2 – источники хоз.

ср-в

3

тип вызывает изменения и в активе, и

в пассиве баланса в сторону увеличения

их статей, итог баланса увеличивается:

+А+П, А+х1,2 — П+х1,2

4

тип вызывает изменения сторону

уменьшения: -А-П, А — х1,2=П — х1,2

27.

Дебет, кредит, обороты, остатки,

Активные, пассивные счета

Дебет –

это левая сторона бухучета. Различают

активную и пассивную стороны дебета.

По активной увеличение дебета означает

увеличение имущества организации. По

пассивной – наоборот, уменьшение.

Кре́дит —

правая сторона бухгалтерского

счёта,

символизирующая пассивы предприятия.

По активным

счетам и активно-пассивным

счетам,

увеличение кре́дита означает уменьшение

стоимости имущества или имущественных

прав организации. По пассивным

счетам,

увеличение кре́дита означает увеличение

собственности владельца предприятия

или увеличение задолженности предприятия

перед внешними контрагентами.

Остаток средств

или источников их образования на

начало или конец периода

называется «Сальдо».Счета бухгалтерского

учета по отношению к балансу делятся

на две группы: счета

для учета активов (счета активов) и счета

для учета источников образования

активов (счета источников). Все

счета активов — счета

активные. Они

имеют следующее строение: остаток по

счету (может быть только

дебетовым), оборот по дебету, оборот

по кредиту. Операции по любому активному

счету могут иметь сальдо конечное (Ск)больше

0 или равно 0, что будет отражено на

схеме следующим образом.

На

активном счете сальдо конечное (Ск) меньше

нуля быть не может, так как нельзя

потратить активов больше, чем их было.

К активным относятся счета «Основные

средства», «Материалы»,»Касса», «Расчетный

счет», «Нематериальные активы» и

др.

Все

счета источников образования активов

— пассивные.

в пассивном счете начальный остаток

всегда отражается по кредиту (кредитовое

сальдо), на этой же стороне счета

отражается и увеличение источников.

Уменьшение источников отражается по

дебету пассивных счетов. При отражении

операций по пассивному счету может

возникнуть два случая. К пассивным

относятся счета «Уставный

капитал», «Расчеты по краткосрочным

кредитам и займам», «Расчеты

с поставщиками и подрядчиками», «Расчеты

с персоналом по оплате труда» и

др.

28.

Требования, предъявляемые к составлению

документов, сроки хранения, порядок

исправления ошибок

Основные

требования, предъявляемые к учетным

документам, приведены в ст.9 Федерального

Закона № 129-ФЗ «О бухгалтерском

учете».

Первичные

учетные документы принимаются к учету,

если они составлены по форме, содержащейся

в альбомах унифицированных форм

первичной учетной документации.

Если

специфика деятельности организации

предполагает создание собственных

форм первичного учета, форма которых

не предусмотрена в альбомах

унифицированных форм, то они должны

содержать следующие обязательные

реквизиты:

*

наименование документа;

*

дату составления документа;

*

наименование организации, от имени

которой составлен документ;

*

содержание хозяйственной операции;

*

измерители хозяйственной операции в

натуральном и денежном выражении;

*

наименование должностей лиц,

ответственных за совершение хозяйственной

операции и правильность ее оформления;

*

личные подписи указанных лиц и их

расшифровки. В зависимости от характера

операции, требований нормативных

актов, методических указаний по

бухгалтерскому учету и технологии

обработки учетной информации в

первичные документы могут быть включены

дополнительные реквизиты. В приказе

по учетной политике должны быть

утверждены разработанные на предприятии

формы первичного учета. Применение

бланков устаревших и произвольных

форм не допускается.

Перечень

лиц, имеющих право подписи первичных

учетных документов, утверждает

руководитель организации по согласованию

с главным бухгалтером. Без подписи

главного бухгалтера или уполномоченного

им на то лица денежные и расчетные

документы, финансовые и кредитные

обязательства считаются недействительными

и не должны приниматься к исполнению.

В случае разногласий между руководителем

организации и главным бухгалтером по

осуществлению отдельных хозяйственных

операций первичные учетные документы

по ним могут быть приняты к исполнению

с письменного распоряжения руководителя

организации, который несет всю полноту

ответственности за последствия

осуществления таких операций. Срок

хранения документов БУ в течение

сроков, установленных в соответствии

с правилами организации архивного

дела, но не менее 5 лет.

29.

Учетные регистры БУ, виды, значение

Учетный

регистр — бланк или бланки учета,

предназначенные для регистрации и

группировки данных бухгалтерского

учета о наличии средств и операциях

с ними. Учетные регистры различаются:

—

по внешнему виду: бухгалтерские книги,

карточки и свободные листы;

— по

назначению: хронологические,

систематические и комбинированные;

—

по содержанию: синтетические и

аналитические;

— по форме:

односторонние, двусторонние, табличные

и шахматные.

Регистры

бухгалтерского учета имеют важное

значение в деле создания информационной

базы управления деятельностью

организации. Правильное использование

регистров бухгалтерского учета

позволяет обеспечивать систему

управления организацией аналитической

и синтетической информацией на

определенный период времени. Это дает

возможность своевременно принимать

соответствующие управленческие

решения для регистрации отдельных

процессов с целью повышения эффективности

производства продукции (работ, услуг).

По данным учетных регистров в

организациях составляют бухгалтерскую

(финансовую) отчетность для представления

внешним пользователям информации, а

также для внутреннего управления.

В регистрах бухгалтерского учета

накапливается информация о хозяйственных

операциях в динамическом и статическом

порядке, что дает возможность для

контроля и проведения анализа

хозяйственно-финансовой деятельности,

процессов, циклов затрат и получения

доходов, реализации и финансовых

результатов и др.

30.

Виды отчетности, порядок ее составления

и представления

Все

организации обязаны составить на

основе данных синтетического и

аналитического учета бух. отчетность.

Бух. отчетность состоит из:

1.

Бух. баланса

2.

Отчета о прибылях и убытках

3.

Приложений к ним, предусмотренных

нормативными актами

4.

Аудиторского заключения, подтверждающего

достоверность бух. отчетности

5.

Пояснительной записки

Формы

бух. отчетности и порядок заполнения

утверждают Министерством финансов.

Пояснительная записка к годовой бух.

отчетности должна содержать существенную

информацию о организации, ее финансовом

положении, сопоставимости данных за

отчетный и предшествующий ему годы,

методах оценки и существующих статьях

бух. отчетности. Подписывается

руководителем и главбухом. Отчетным

годом является период с 01.01 до 31.12

включительно. Для вновь созданных

организаций с момента регистрации до

31.12.

Месячная

и квартальная отчетность является

промежуточной, составляется нарастающим

итогом с начала года. Все организации

предоставляют бух. отчетность

учредителям, собственникам, органам

гос. статистики и иным пользователям.

Организации обязаны предоставлять

квартальную отчетность в течении 30

дней по окончанию квартала, годовую

в течении 90 дней по окончанию года.

31. Учет операций

по расчетному счету.

Расчетные

счета открываются предприятиям,

являющимся юридическими лицами и

имеющим самостоятельный баланс и др.

Порядок

открытия расчетного счета регламентирован

инструкцией, в соответствии с которой

каждому предприятию может быть открыт

только один расчетный счет в одном из

банков по его выбору.

На

расчетном счете сосредотачиваются

свободные денежные средства и

поступления за реализованную продукцию,

выполненные работы и услуги, краткосрочные

и долгосрочные ссуды, получаемые от

банка, и прочие зачисления.

С

расчетного счета производятся почти

все платежи предприятия: оплата

поставщикам за материалы, погашение

задолженности бюджету, соцстраху,

получение денег в кассу для выдачи

заработной платы, материальной помощи,

премий и т.п. Выдача денег, а также

безналичные перечисления с этого

счета банком осуществляются, как

правило, на основании приказа предприятия

владельца расчетного счета или с его

согласия (акцепта) .

В

особых случаях банк принудительно

списывает денежные средства с расчетного

счета по документам других организаций.

Например, по приказам финансовых

органов перечисляются суммы просроченных

налогов и сборов, по исполнительным

листам, приказам Госарбитража – суммы

удовлетворенных исков и т.п. Банк,

кроме того, может списывать денежные

средства с расчетного счета предприятия

без его приказа, по собственной

инициативе (например, проценты за

пользование ссудами, суммы по

просроченным ссудам, за выполненные

им услуги) .

При

расчетах между предприятиями, банками

и государством применяется календарная

система расчетов, то есть все платежи

с расчетного счета, включая отчисления

в бюджет и выплату заработной платы,

производятся в порядке календарной

отчетности (в порядке их поступления

в банк) .

Прием

и выдача денег или безналичные

перечисления производятся банком на

основании документов специальной

формы, утвержденной им же. Из них

наиболее распространенными являются:

объявление на взнос наличными, чек

(денежный) , платежное поручение,

расчетный чек, платежное требование

поручение.

Предприятие

периодически (ежедневно или в другие

установленные банком сроки) получает

от банка выписку из расчетного счета,

т.е. перечень произведенных им за

отчетный период операций. К выписке

банка прилагаются документы, полученные

от других предприятий и организаций,

на основании которых зачислены или

списаны средства, а также документы,

выписанные предприятием.

Выписка

из расчетного счета является вторым

экземпляром лицевого счета предприятия,

открытого ему банком. Сохраняя денежные

средства предприятий, банк считает

себя должником предприятия (его

кредиторская задолженность) , поэтому

остатки средств и поступления на

расчетный счет записывает по кредиту

расчетного счета, а уменьшение своего

долга (списания, выдача наличными) –

по дебету. Обрабатывая выписки,

бухгалтер должен помнить об этой

особенности и записывать зачисленные

суммы и остаток по дебету расчетного

счета, а списания – по кредиту. Выписка

из расчетного счета имеет определенные

показатели, часть которых кодируется

банком, и эти же коды используются

предприятием.

Выписка

банка заменяет собой регистр

аналитического учета по расчетному

счету и одновременно служит основанием

для бухгалтерских записей. Все

приложенные к выписке документы

гасятся штампом” погашено” . Ошибочно

зачисленные или списанные с расчетного

счета суммы принимаются на счет 63”

Расчеты по претензиям” , а банку

немедленно сообщается о таких суммах

для внесения исправлений. В последующих

выписках банк вносит исправления, а

в бухгалтерском учете предприятия

задолженность списывается.

На

полях проверенной выписки против сумм

операций и в документах проставляются

коды счетов, корреспондирующих со

счетом 51” Расчетный счет” , а на

документах указывается еще и порядковый

номер его записи в выписке. Эти данные

необходимы для контроля за движением

денежных средств, автоматизации

учетных работ, справок, проверок и

последующего хранения документов.

Проверка и обработка выписок должны

производиться в день их поступления.

Полученная

из банка выписка проверяется и

обрабатывается: подбираются все

оправдательные документы, проставляются

корреспондирующие счета (коды) , а по

расходам на содержание и эксплуатацию

машин и оборудования, общепроизводственным

и общехозяйственным издержкам

обращения, расчетам с бюджетом и

другим, кроме того, проставляются и

коды статей. Это необходимо потому,

что аналитический учет по многим

счетам организуется в разрезе статей.

Группировка сумм по статьям осуществляется

в листах-расшифровках, которые

открываются ежемесячно в разрезе

счетов, цехов и заполняются по данным

документов к соответствующим

журналам-ордерам.

Синтетический

учет операций по расчетному счету

бухгалтерия предприятия ведет на

счете 51 “Расчетный счет” . Это активный

счет, по дебету которого записываются

остаток свободных денежных средств

предприятия на начало месяца, поступления

наличных денег из кассы предприятия,

денежные средства, зачисленные от

покупателей продукции, заказчиков,

дебиторов, полученные ссуды. По кредиту

этого счета отражаются денежные

средства в погашение задолженности

предприятия поставщикам материальных

ценностей (услуг) , подрядчикам за

выполненные работы, бюджету, банку за

полученные ссуды, органам социального

страхования и прочим кредиторам, а

также суммы, выданные предприятию

наличными в кассу.

Для

отражения оборотов по кредиту счету

51 служит журнал-ордер №2. Обороты по

дебету этого счета записываются в

разных журналах-ордерах и, кроме того,

контролируются ведомостью №2. Основанием

для заполнения этих регистров являются

проверенные и обработанные выписки

из расчетного счета.

Суммы

с одинаковыми корреспондирующими

счетами каждой выписки складываются

и записываются в журнал-ордер и в

ведомость итогами.

Обязательное

условие для заполнения регистров

использование одной строки для каждой

выписки независимо от того, за какой

период она составлена. Количество

занятых строк журнала-ордера №2 и

ведомости №2 за каждый месяц должно

быть одинаковым и равно количеству

полученных за этот период выписок из

банка. Как в журнале ордере №2, так и

в ведомости №2 суммы записываются в

разрезе корреспондирующих счетов с

дебетом и кредитом счета 51. Наличие

этих показателей за каждый отчетный

день и месяц позволяет счетным

работникам анализировать источники

поступления денежных средств на

расчетный счет предприятия, контролировать