Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Издержки производства – расходы, сопутствующие созданию продукции. Фактически это оплата за различные производственные факторы. Издержки напрямую влияют как на стоимость, так и на себестоимость продукции.

Как калькулировать себестоимость продукции?

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции.

Подробнее о методах калькулирования

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.

Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты. К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Постоянные и переменные издержки

На протяжении краткосрочного времени одна часть ресурсов будет неизменной, а другая – корректируется с целью уменьшения или увеличения совокупного выпуска. Траты краткосрочного периода могут быть постоянными и переменными. Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров. Это издержки постоянных факторов изготовления продукции. Они включают в себя следующие затраты:

- Плату по процентам, начисленным в рамках кредитования в банковском учреждении.

- Начисления по амортизации.

- Плату по процентам облигаций.

- Оклад руководителя предприятия.

- Оплату аренды помещения и оборудования.

- Страховые начисления.

Переменные издержки – это траты, находящиеся в зависимости от объема производимого товара. Считаются издержками переменных факторов. Включают в себя следующие затраты:

- Зарплату сотрудникам.

- Расходы на транспорт.

- Траты на электричество, нужное для обеспечения функционирования предприятия.

- Затраты на сырье и материалы.

Рекомендуется отслеживать динамику переменных издержек, так как они отображают эффективность работы предприятия. К примеру, при увеличении оптимальных масштабов деятельности компании повышаются транспортные издержки. Требуется нанимать больше перевозчиков для возросшего количества продукции. Сырье необходимо оперативно переправлять на штаб. Все это увеличивает расходы на транспорт, что моментально сказывается на показателе переменных издержек.

Общие издержки

Общие (они же валовые) издержки (ОИ) – это траты на текущий период, которые нужны для изготовления основного продукта предприятия. Они включают в себя расходы на все производственные факторы. Размер ОИ будет зависеть от следующих факторов:

- Количества выпускаемой продукции.

- Рыночной стоимости применяемых ресурсов.

В самом начале работы предприятия (на момент его запуска) размер общих издержек составляет ноль.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием. Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества. Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу.

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным. Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Отображение издержек в бухгалтерских документах

Сведения о тратах фиксируются в отчете «Об убытках» Составляется он по форме №2. В период подготовки показателей для их фиксации в балансе предварительные расчеты могут быть разделены на две категории: прямые и косвенные. Сведения должны заноситься в документы на регулярной основе для анализа деятельности крупного предприятия, отслеживания КПД.

Как учитывать затраты и расходы на производство по бухгалтерским счетам 20, 25, 26, 44, 91?

Решу егэ обществознание 208

Задание 6 № 208

Установите соответствие между видами статей в государственном бюджете и конкретными примерами: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

А) акцизный сбор

Б) обслуживание госдолга

В) подоходный налог с граждан

Г) выплата жалования служащим

Д) процент по государственным облигациям

1) расходные статьи

2) доходные статьи

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Расходная статья — когда государство получает деньги, показывает на какие цели ушли деньги государственного бюджета, доходная, следовательно, наоборот, откуда они ушли.

Задание 6 № 208

Б обслуживание госдолга.

Soc-ege. sdamgia. ru

29.04.2019 19:57:47

2019-04-29 19:57:47

Источники:

Https://soc-ege. sdamgia. ru/problem? id=208

ЕГЭ–2022, обществознание: задания, ответы, решения. Обучающая система Дмитрия Гущина. » /> » /> .keyword { color: red; } Решу егэ обществознание 208

Решу егэ обществознание 208

Решу егэ обществознание 208

Задание 6 № 97

Установите соответствие между видами издержек и статьями затрат фирмы за краткосрочный период: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

А) арендная плата за здание

Б) транспортные расходы

В) сдельная зарплата рабочих

Г) плата за электроэнергию

1) постоянные издержки

2) переменные издержки

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

Постоянные издержки — затраты, которые не зависят от величины объёма выпуска. Зарплата рабочим и плата за электроэнергию зависят от объема выпуска.

А) арендная плата за здание — постоянные издержки.

Б) транспортные расходы — переменные издержки.

В) сдельная зарплата рабочих — переменные издержки.

Г) плата за электроэнергию — переменные издержки.

Задание 6 № 208

Установите соответствие между видами статей в государственном бюджете и конкретными примерами: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

А) акцизный сбор

Б) обслуживание госдолга

В) подоходный налог с граждан

Г) выплата жалования служащим

Д) процент по государственным облигациям

1) расходные статьи

2) доходные статьи

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Расходная статья — когда государство получает деньги, показывает на какие цели ушли деньги государственного бюджета, доходная, следовательно, наоборот, откуда они ушли.

А) акцизный сбор — доходные статьи.

Б) обслуживание госдолга — расходные статьи.

В) подоходный налог с граждан — доходные статьи.

Г) выплата жалования служащим — расходные статьи.

Д) процент по государственным облигациям — расходные статьи.

Задание 6 № 763

Как известно, при подсчете ВВП по методу расходов учитываются расходы потребителей, расходы фирм (инвестиции) и расходы государства, а также чистый экспорт (разность между экспортом и импортом). Установите соответствие между видами расходов и приведенными ниже ситуациями: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

А) Семья получает пособие на рождение ребенка

Б) Жильцы платят коммунальные платежи

В) Муниципалитет строит новый стадион

Г) Семья покупает бытовую технику

Д) Завод покупает новые станки

1) расходы потребителей

3) расходы государства или муниципального образования

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

А) Семья получает пособие на рождение ребенка — расходы государства.

Б) Жильцы платят коммунальные платежи — расходы потребителей.

В) Муниципалитет строит новый стадион — расходы государства.

Г) Семья покупает бытовую технику — расходы потребителей.

Д) Завод покупает новые станки — инвестиции.

Предметная область: Экономика. Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина

Задание 6 № 1059

Установите соответствие между видом банка и банковскими функциями: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

А) денежная эмиссия

Б) кредитование предприятий

В) мобилизация свободных денежных средств населения

Г) хранение золотовалютных резервов

Д) расчетно-кассовое обслуживание клиентов

2) коммерческие банки

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Банк России выполняет следующие функции: выпускает деньги (эмиссия), хранит золото, устанавливаю ставки рефинансирования и минимальную резервную ставку.

А) денежная эмиссия — Банк России.

Б) кредитование предприятий — коммерческие банки.

В) мобилизация свободных денежных средств населения — коммерческие банки.

Г) хранение золотовалютных резервов — Банк России.

Д) расчетно-кассовое обслуживание клиентов — коммерческие банки.

В «Г» Центробанк не подходит, потому что не указано хранение резервов государства или нет?

Золотовалютные резервы есть только у государства.

Задание 6 № 1244

Установите соответствие между признаками и типами экономических систем: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

А) конкуренция производителей

Б) централизованное распределение

В) директивное ценообразование

Г) свобода предпринимательства

Д) саморегуляция спроса и предложения

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Признаки рыночная системы: свободная конкуренция; свободное ценообразование; частная собственность на факторы производства; предпринимательская деятельность; развитая система общественного разделения труда (специализированный труд); открытое хозяйство, развитая рыночная инфраструктура (биржи, банки, и т. д.); отсутствие постоянного регулирования национальной экономики; цены устанавливаются на рынке, следовательно, спрос и предложение тоже формируются на рынке. Это основные признаки рыночной экономики.

Признаки командной системы: общественная собственность факторы производства (ресурсы); коллективное принятие хозяйственных решений путем централизации планирования экономической деятельности; централизованное фондирование предприятий для выполнения государственных планов; отсутствие рыночной системы стимулирования и мотивации производителей; отсутствие рыночной системы стимулирования и мотивации производителей; отсутствие конкуренции, монополизм производителей.

Задание 6 № 1244

Задание 6 № 1059

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам.

Soc-ege. sdamgia. ru

03.05.2018 3:23:40

2018-05-03 03:23:40

Источники:

Https://soc-ege. sdamgia. ru/test? theme=80

ЕГЭ–2022, обществознание: задания, ответы, решения. Обучающая система Дмитрия Гущина. » /> » /> .keyword { color: red; } Решу егэ обществознание 208

Решу егэ обществознание 208

Решу егэ обществознание 208

Задания Д27 C7 № 2107

Пекарня производит 600 тортов в неделю. В пекарне работают три кондитера. Они заняты 40 часов в неделю.

A)Определите производительность труда в пекарне.

Б)Сколько тортов может произвести один кондитер за год, если считать, что в году 50 рабочих недель?

B)Сможет ли данная пекарня выдержать конкуренцию с другой пекарней, где трудятся пять кондитеров по 40 часов в неделю и производят 800 тортов в месяц?

Правильный ответ должен содержать следующие элементы:

1. Ответы на первые два вопроса:

А. производительность труда 5 тортов в час

Б. кондитер сможет произвести 10000 тортов в год (5*40*50)

2. Обоснование ответа на третий вопрос:

Данная пекарня сможет выдержать конкуренции, так как ее производительность труда 5 тортов в час, а производительность второй пекарни 1 торт (800/4/40/5)

Задания Д27 C7 № 2107

Ответы на первые два вопроса.

Soc-ege. sdamgia. ru

17.11.2019 1:18:05

2019-11-17 01:18:05

Источники:

Https://soc-ege. sdamgia. ru/problem? id=2107

Вне зависимости от сферы деятельности любой бизнес связан с затратами. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. В статье мы дадим определение постоянных и переменных издержек производства, расскажем, что это такое в экономике на реальных примерах.

Сущность термина

Любой бизнес предполагает потребление разного рода ресурсов – это временные (человеческие), материалы, сырье, а также электроэнергия, вода и прочие коммунальные услуги. Отдельно также стоит отметить амортизацию техники и производственного оборудования. После прохождения всего цикла, товарооборота при хорошем раскладе бизнес должен окупаться. То есть выручка, полученная фирмой, покрывает расходы, понесенные в ходе производства. Именно это обуславливает два основных правила успешного предприятия:

- Непрерывность деятельности – один цикл сменяется другим. Или плавно с постепенной заменой этапов, или резко. Например, по принципу: партия реализована – выручка получена – приступаем к новому заказу.

- Получение дохода. Не всегда предприниматель может выйти «в плюс» с первых оборотов, обычно это затяжной процесс. Как правило, ежемесячные затраты должны окупаться сразу, а первоначальный (закупка оборудования) – со временем. Но результат и естественная цель – получить выручку, которая не только покроет затраты, но и будет значительно их выше.

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

- Ресурсы исчерпаемы и не безграничны. Их поставки могут прекратиться или по иным причинам стать невозможными. Это касается не только материального, например, сырья, которое закончилось на складе, но и нематериального – время, труд, технология.

- Альтернативное использование одного и того же ресурса. Если предположить, что одна сталь подходит для изготовления автомобильного корпуса, то, скорее всего, она не используется для выплавки иголок для шитья. Другими словами, если сырье применяется в одинаковом направлении, то в другом не будет. И приобретение альтернативы не всегда возможно.

Но производители всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты и автоматизируют бизнес-процессы. Подробнее >>

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

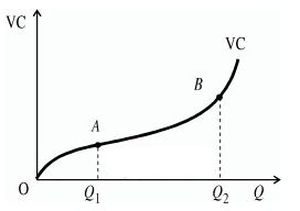

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

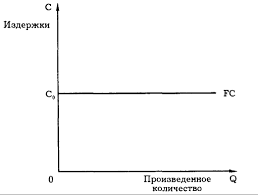

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в компанию «Клеверенс». Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия. Подробнее >>

Общие затраты

Если суммировать два основных направления расходов, то получится вот такой график:

На нем VC – это временные, FC – это фиксированные, а TC – это совокупные. И все вместе они в итоге зависят от объемов производимой продукции (оказываемых услуг) и от стоимости расходных материалов. Наиболее часто на предприятии оценивается именно этот совокупный показатель.

Пример расчета постоянных и переменных издержек в таблице

Небольшое и относительно новое текстильное производство получило государственный заказ – до 5 000 единиц товаров (скажем, медицинские халаты). Работая преимущественно над данным проектом, у фирмы имеются следующие затраты:

|

На что уходят средства |

К какому типу относится расход |

Сумма в рублях |

|

Аренда помещения |

Пост-е |

50 тыс. |

|

Амортизация техники за год |

Пост-е |

48 тыс. |

|

Проценты по займу (не сами выплаты) |

Пост-е |

84 тыс ежегодно |

|

Оплата коммуналки |

Пер-е |

18,5 тыс. |

|

Сырье для пошива – ткань и фурнитура |

Пер-е |

200 тыс. |

|

Заработная плата швей |

Пер-е |

360 тыс. ежемесячно |

|

Зарплата администраторов и других штатных единиц |

Пост-е |

135 тыс. |

|

Закупка швейных машинок и другого оборудования |

Пост-е |

500 тыс |

Исходя из этих данных, будем вести дальнейшие подсчеты.

Расчет: что является постоянными издержками на указанном примере

В экономической литературе данный показатель прописывают буквами FC (мы уже использовали это сокращение выше при составлении графика). Применим и теперь:

FC = 50*12 + 48 + 84 + 500 = 1 232 тысячи в год.

Выведем среднее значение в зависимости на количество единиц продукции:

AFC = 1 232 000 / 5 000 = 246,4 рубля уходит на 1 халат.

Теперь посчитаем переменные расходы (стоимость материалов, оклад работников цеха, электричество):

VC = 200 + 360 + 18,5*12 = 782 тысячи в год.

Среднее значение (AVC) = 783 000 / 5 000 = 156,4 рубля на 1 у.е.

TC – это общие издержки, исчисляются путем сложения. В результате мы получаем 20 140 тыс в год или 402 рубля 80 копеек за один халат.

Выводы на основании расчетов

Если вложить это значение в себестоимость и сделать надбавку 20-30%, то доход предприятия можно назвать стабильным. Отметим, что в этом примере не учитывается брак (это минимальное значение) и транспортировка, то есть предполагается, что доставка и отгрузка – за счет принимающей стороны.

Как выяснить, почему со временем происходит изменение затрат

Пока в этом случае постоянные расходы выше, чем переменные. Это объясняется тем, что бизнес новый, пока есть кредит, а также пока небольшой оборот. С выходом на увеличенное количество заказов будет происходить обратный процесс – VC станет выше, чем FC.

Чтобы следить за переменными, нужно:

- регулярно производить свежие расчеты;

- искать альтернативные пути развития;

- корректировать меры по экономическому регулированию.

Только всесторонний анализ поможет определить настоящие причины спада или роста расходов.

Анализ и составление плана

Вне зависимости от того, какой величины ваш бизнес, необходимо производить планирование – на месяц, год и более долгий период. Это нужно, чтобы:

- рационально использовать ресурсы;

- производить краткосрочный прогноз прибыли, а на основании этого принимать решения о модернизации, расширении производства и пр.;

- найти пути экономии для снижения себестоимости и повышения конкурентоспособности.

Что нужно для этого сделать? В первую очередь провести анализ – инвентаризировать все статьи расходов, упорядочить их, проанализировать необходимость и возможность введения изменений.

Помните, что от того, какие категории вы корректируете, может зависеть качество продукта (если экономить на материалах) или его популярность (сокращение рекламы, например).

Что входит в переменные траты

Наиболее весомыми являются:

- Стоимость материалов, сырья.

- Коммунальные платежи.

- Транспортировка.

- Зарплата наемных работников.

- Маркировка продукции.

- Энергоресурсы.

Меры на случай кризиса

Одним из распространенных способов минимизировать издержки в период переломного момента (экономический упадок, падение покупаемости, появление конкурентов) является сокращение штата. Но прежде чем прибегать к этому крайнему методу, стоит проверить остальные возможности. Например, вы можете сменить поставщика, найти инвестора или перевести часть персонала на оклад в зависимости от процента продаж.

Что входит в постоянные издержки

Самыми распространенными позициями в этом случае являются:

- Арендная плата за недвижимость или амортизация на собственные помещения (потребность в регулярном ремонте, обветшалость и пр.).

- Выплата займов.

- Частично – заработная плата.

- Налоги.

- Оборудование.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Отражение в бухгалтерии

Бухгалтер подготавливает отчеты о финансовых результатах отчетного периода по форме №2. В нем нет разделения по графам, как в нашей статье, здесь указывается только то, прямой или косвенный этот расход.

В статье мы рассказали про виды издержек – постоянные и переменные на реальных примерах, привели таблицу для расчетов. Будьте внимательны к своему бизнесу.

Количество показов: 80951