- Взрослым: Skillbox, Хекслет, Eduson, XYZ, GB, Яндекс, Otus, SkillFactory.

- 8-11 класс: Умскул, Лектариум, Годограф, Знанио.

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- Английский: Инглекс, Puzzle, Novakid.

Сложный план «Фискальная политика»

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Фискальная политика».

- Государство как субъект экономической деятельности

- Методы регулирования государством экономики:

- Прямые (издание законов, размещение госзаказов и пр.)

- Косвенные (фискальная и монетарная политики)

- Фискальная политика:

- стимулирующая

- сдерживающая.

- Инструменты фискальной политики:

- снижение налогов

- повышение налогов

- трансфертные платежи

- госзакупки

- Цели фискальной политики:

- обеспечение стабильного экономического развития

- предотвращение инфляции

- обеспечение полной занятости

- Взрослым: Skillbox, Хекслет, Eduson, XYZ, GB, Яндекс, Otus, SkillFactory.

- 8-11 класс: Умскул, Лектариум, Годограф, Знанио.

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- Английский: Инглекс, Puzzle, Novakid.

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Фискальная политика государства». План должен содержать не менее трёх пунктов, непосредственно раскрывающих тему, из которых два или более детализированы в подпунктах.

Один из вариантов плана раскрытия данной темы:

1. Понятие фискальной политики как способа стабилизации экономики.

2. Структура фискальной политики:

а) субъект — правительство РФ;

б) цели фискальной политики:

— сглаживание колебаний экономических циклов;

— обеспечение стабильного развития экономики;

— предотвращение инфляции;

— обеспечение занятости населения;

в) объекты фискальной политики:

— налоги;

— государственные расходы;

г) основные инструменты фискальной политики:

— размеры налоговых ставок;

— предоставление налоговых льгот и вычетов;

— государственные закупки товаров и услуг;

— регулирование трансфертов.

3. Виды фискальной политики:

а) стимулирующая (осуществляется на фазе экономического спада):

— рост государственных заказов, закупок;

— снижение налогов;

— рост объёма трансфертов;

б) сдерживающая (осуществляется на фазе экономического подъёма):

— сокращение государственных заказов, закупок;

— рост налогов;

— снижение объёма трансфертов.

4. Налоговая политика как часть фискальной политики:

а) системы налогообложения:

— пропорциональная;

— прогрессивная;

— регрессивная;

б) цели фискальной политики:

— сглаживание колебаний экономических циклов;

— обеспечение стабильного развития экономики;

— предотвращение инфляции;

— обеспечение занятости населения;

в) предоставление налоговых льгот и вычетов;

г) совершенствование налоговой системы.

5. Тенденции фискальной политики Правительства РФ на современном этапе.

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Особенности государственной экономической политики в условиях рынка». План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

Спрятать пояснение

Пояснение.

При анализе ответа учитывается:

— соответствие структуры предложенного ответа плану сложного типа;

— наличие пунктов плана, позволяющих раскрыть содержание данной темы по существу;

— корректность формулировок пунктов плана.

Формулировки пунктов плана, имеющие абстрактно-формальный характер и не отражающие специфики темы, не засчитываются при оценивании.

1. Понятие экономической политики государства.

2. Экономические функции государства:

а) защита конкурентной среды;

б) правовое регулирование рынка;

в) производство общественных благ и т. д.

3. Методы государственного регулирования рыночной экономики:

а) косвенные (фискальная и монетарная политика);

б) прямые (правовое регулирование).

4. Инструменты монетарной политики:

а) изменение ключевой (учетной) ставки;

б) изменение норм обязательных резервов;

в) операции на открытом рынке.

5. Инструменты фискальной политики:

а) изменение ставок налогов;

б) изменение бюджетных расходов.

6. Приоритет косвенных методов регулирования экономики.

Возможны другое количество и (или) иные корректные формулировки пунктов и подпунктов плана. Они могут быть представлены в назывной, вопросной или смешанной формах.

Наличие любых двух из 2, 3, 4/5 пунктов плана (представленных в виде пунктов или подпунктов) в данной или близкой по смыслу формулировке позволит раскрыть содержание этой темы по существу.

Спрятать критерии

Критерии проверки:

| № | Критерии оценивания ответа на задание 24 | Баллы |

|---|---|---|

| 24.1 | Раскрытие темы по существу | 3 |

|

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу. Оба этих «обязательных» пункта детализированы в подпунктах, позволяющих раскрыть данную тему по существу. Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта. |

3 | |

|

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу. Только один из этих «обязательных» пунктов детализирован в подпунктах, позволяющих раскрыть данную тему по существу. Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта. ИЛИ Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу. Оба этих «обязательных» пункта детализированы в подпунктах, позволяющих раскрыть данную тему по существу. Хотя бы один любой пункт (обязательный или нет) детализирован в подпунктах в количестве менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта |

2 | |

|

Сложный план содержит не менее трёх пунктов, включая только один пункт, наличие которого позволит раскрыть данную тему по существу. Этот «обязательный» пункт детализирован в подпунктах, позволяющих раскрыть данную тему по существу Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта. |

1 | |

|

Все иные ситуации, не предусмотренные правилами выставления 2 и 1 балла. ИЛИ Случаи, когда ответ выпускника по форме не соответствует требованию задания (например, не является сложным планом / не оформлен в виде плана с выделением пунктов и подпунктов) |

0 | |

| Указания по оцениванию:

1. Пункты/подпункты, имеющие абстрактно-формальный характер и не отражающие специфики темы, не засчитываются при оценивании. 2. 1 балл по критерию 24.2 может быть выставлен только в случае, если по критерию 24.1 выставлено 3 балла |

||

| 24.2 | Корректность формулировок пунктов и подпунктов плана | 1 |

|

Формулировки пунктов и подпунктов плана корректны и не содержат ошибок, неточностей |

1 | |

|

Все иные ситуации |

0 | |

| Максимальный балл | 4 |

Занятие №38 по теме: «Фискальная (налоговая) политика»

|

№ пп |

Проблема |

Содержание |

|

1 |

Понятие налоги Признаки налогов |

|

|

2 |

Элементы налоговой системы |

Субъект налога (налогоплательщик) – юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги.

Объект (источник) налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.). Единица обложения — единица измерения объекта налогообложения (рубль, гектар и т. д.). Налоговая ставка — величина налога с единицы обложения. Налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами. Налоговые платежи — виды и группы налогов. Налоговая база — сумма, с которой взимается налог. Налоговое бремя — отношение налоговой суммы к доходу. |

|

3 |

Классификация налогов |

1 В зависимости от объекта обложения, взаимоотношений плательщиков и государства налоги делятся на прямые и косвенные. Прямой налог — это сбор в пользу государства, взимаемый с каждого гражданина или хозяйственной организации в зависимости от размеров их доходов или стоимости имущества. Например, подоходный налог с физических лиц (13 %) и налог на прибыль с юридических лиц. Косвенный налог — это сбор в пользу государства, взимаемый с граждан или хозяйственных организаций только при осуществлении ими определенных действий, например при покупке некоторых видов товаров. К косвенным налогам относятся НДС (налог на добавленную стоимость), акцизы, таможенные пошлины. Акциз — это налог, взимаемый с покупателя при приобретении им некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара (преимущественно на алкогольную и сигаретную продукцию) Пошлина — это плата, взимаемая государством с граждан и хозяйственных организаций за оказание им определенного вида услуг. Целевые налоги (например, дорожный налог). К таким налогам относится и пошлина. Государство собирает массу пошлин за оформление многочисленных документов (о браке, разводе, на оформление наследства и т. д.). 2 В зависимости от субъекта обложения налоги делятся на федеральные, региональные, местные (см. дополнительную таблицу) |

|

4 |

Формы взимания налогов |

Налогообложению подлежат:

|

|

5 |

Основные принципы налогообложения |

Всеобщность — охват налогами всех юридических и физических лиц, располагающих доходами, имуществом. Обязательность. Юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго указанное сроки, нарушение сроков или отклонение от уплаты карается законом. Равнонапряженность, т. е. взимание налогов по единым ставкам, независимо от субъектов налогообложения. Однократность — недопущение того, чтобы с объекта обложения налог взимался более одного раза. Стабильность. Ставки налоговых платежей и порядок их отчисления не должны часто изменяться. Простота и доступность для восприятия. Гибкость. Налоговая система должна стимулировать развитие приоритетных отраслей экономики. Справедливость. В теории налогообложения различают принципы горизонтальной и вертикальной справедливости. Первый предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны уплачивать одинаковые налоги. Второй — то, что налогоплательщики, находящиеся в неравном положении, должны уплачивать неравные налоги. |

|

6 |

Виды налогообложения |

Виды налогообложения, существующие в мировой практике: 1) прогрессивное налогообложение — система, при которой существует гибкая шкала ставок налога: с большего дохода берется большая процентная ставка налога, а с меньшего дохода — соответственно меньшая процентная ставка налога. Такая система налогообложения наиболее справедлива, она способствует выравниванию громадной разности в доходах между богатыми и бедными.

|

|

7 |

Функции налогов |

|

|

8 |

Права и обязанности налогоплательщика |

Права налогоплательщика

Обязанности налогоплательщика

— о смене лица, которое может без доверенности представлять интересы юр. лица; — о смене места жительства или нахождения; — о начале процедуры банкротства; — о принятии решения о ликвидации или реорганизации юридического лица; — о создаваемых на территории РФ филиалах и обособленных подразделениях и др. |

|

9 |

Направления совершенствования налоговой системы в России |

|

Тренинг по теме «Налоговая система»

|

№ п/п |

Задание |

|||||||||||||||||

|

1 |

Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание). Таможенные пошлины, налоги, акцизы, прогрессивная шкала, декларация. |

|||||||||||||||||

|

2 |

Выберите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание). Налог на собственность, прямой налог, подоходный налог, налог на прибыль фирм, налог на землю. |

|||||||||||||||||

|

3 |

Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание). Прибыль, имущество, собственность, объект налогообложения, ценные бумаги, земельный участок. |

|||||||||||||||||

|

4 |

Запишите слово, пропущенное в таблице. Вид налоговой системы (прогрессивная, регрессивная или пропорциональная)

|

|||||||||||||||||

|

5 |

Запишите словосочетание, пропущенное в схеме.

|

|||||||||||||||||

|

6 |

Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны. 1) Пропорциональное налогообложение означает, что налог зависит от величины дохода. 2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких. 3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога. 4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами. 5) При регрессивном налогообложении могут взиматься одинаковые суммы налога со всех налогоплательщиков. |

|||||||||||||||||

|

7 |

Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны. 1) При пропорциональной системе налогообложения ставки увеличиваются при возрастании объекта налога. 2) Налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством. 3) Налоги устанавливаются законом и обязательны к уплате. 4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства. 5) К прямым налогам относят налог на добавленную стоимость. |

|||||||||||||||||

|

8 |

Выберите верные суждения о налогах и запишите цифры, под которыми они указаны. 1) Налоги наполняют государственный бюджет и оплачивают расходы государства. 2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство. 3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств. 4) Прямые налоги, в отличие от косвенных, носят обязательный характер. 5) Прямые налоги изымаются непосредственно из дохода налогоплательщика. |

|||||||||||||||||

|

9 |

Гражданин А. является владельцем дачи. Ежегодно он уплачивает налог на этот имущественный объект. Что еще, помимо налога на имущество, относится к прямым налогам? Выберите нужные позиции из приведенного ниже списка и запишите цифры в порядке возрастания, под которыми они указаны. 1) налог на наследство 2) акцизный налог 3) личный подоходный налог 4) таможенная пошлина 5) налог на прибыль 6) налог на добавленную стоимость |

|||||||||||||||||

|

10 |

Укажите верные суждения о налогах.

|

|||||||||||||||||

|

11 |

Выберите суждения, которые характеризируют налоговую систему государства.

|

|||||||||||||||||

|

12 |

Установите соответствие между примерами и видами налогов: ПРИМЕР ВИД НАЛОГА А) налог на имущество физических лиц Б) акцизный сбор В) транспортный налог Г) налог на доходы физических лиц Д) таможенный сбор

1) прямые 2) косвенные |

|||||||||||||||||

|

13 |

Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. ПРИМЕРЫ ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА

А) 1 см рабочего объёма двигателя Б) легковой автомобиль В) заработная плата Г) земельный участок Д) Борис Михайлович 1) субъект налога 2) объект налога 3) источник уплаты налога 4) единица налогообложения |

|||||||||||||||||

|

14 |

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕР ВИД НАЛОГА А) налог на добавленную стоимость Б) налог на прибыль В) налог на имущество физических лиц Г) земельный налог Д) акцизы

1) прямые налоги 2) косвенные налоги |

|||||||||||||||||

|

15 |

Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): ПРИМЕРЫ

ВИДЫ НАЛОГОВ А) налог на доходы физических лиц Б) акцизы В) транспортный налог Г) государственная пошлина Д) земельный налог 1) региональные 2) местные 3) федеральные |

|||||||||||||||||

|

16 |

Установите соответствие между положением, отражающим права или обязанности налогоплательщика

|

|||||||||||||||||

|

17 |

Найдите в списке права налогоплательщика и запишите цифры, под которыми они указаны. 1) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных Налоговым кодексом 2) уплачивать законно установленные налоги в бюджет и во внебюджетные фонды своевременно и в полном объёме (возникает только с момента вступления в законную силу нормативного акта, предусматривающего уплату конкретно определённого вида налога) 3) на соблюдение и сохранение налоговой тайны 4) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведённых налоговых проверок 5) представлять в налоговый орган по месту учёта в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать 6) присутствовать при проведении выездной налоговой проверки |

|||||||||||||||||

|

18 |

Какие налоги уплачивает предприятие? Найдите в приведенном списке нужные позиции и запишите цифры, под которыми эти налоги указаны. 1) налог на прибыль 2) налог на добавленную стоимость 3) налог на доходы физических лиц 4) налог на наследство 5) государственная пошлина |

|||||||||||||||||

|

19 |

Найдите в приведенном списке налоги, взимаемые с физических лиц, и запишите цифры, под которыми они указаны. 1) налог на имущество предприятий 2) налог на добавленную стоимость 3) налог на имущество 4) налог на прибыль 5) подоходный налог 6) налог на дарение |

Часть 2

|

№ п/п |

Задание |

|

25 |

Какой смысл обществоведы вкладывают в понятие «налоги»? Привлекая знания обществоведческого курса, составьте два предложения: одно предложение, содержащее информацию о функциях налогов, и одно предложение, раскрывающее особенности косвенных налогов. |

|

26 (1) |

Раскройте на трёх примерах значение налоговой системы в жизни государства и общества. |

|

26 (2) |

Раскройте на трёх конкретных примерах социальную функцию налогов. |

|

27 (1) |

Николай Петрович решил открыть магазин по продаже запасных частей для автомобилей. Он обратился за консультацией в налоговые органы по месту своего учёта, чтобы узнать, какие налоги и в каком размере он должен будет уплачивать. Обязаны ли налоговые органы предоставлять ему такую информацию? Свой ответ обоснуйте. Назовите любые две обязанности налогоплательщика. |

|

27 (2) |

|

|

28 |

Вам поручено подготовить развернутый ответ по теме «Налоги». Составьте план, в соответствии с которым вы будете освещать эту тему. План должен содержать не менее трех пунктов, из которых два или более детализированы в подпунктах. |

|

29 |

«Налоги для государства, то же, что паруса для корабля. Они служат тому, чтобы скорее ввести его в гавань, а не тому, чтобы завалить его своим бременем или держать всегда в открытом море и чтоб, наконец, потопить его» (Екатерина Великая) |

|

29 (2) |

«Нет никаких государственных денег, есть только деньги налогоплательщиков» (М.Тэтчер) |

КЛЮЧИ

№26 (1)

Значение налоговой системы раскрыто на трёх примерах, допустим:

1) стимулирующая функция. Пример: В период кризиса властями государства Х. было принято решение снизить налоги для бизнеса, что обеспечило постепенный выход страны из рецессии.

2) социально-воспитательная функция. Пример: властями государства Х. было принято решение об увеличении акцизов на алкогольную продукцию, что привело к снижению ее потребления населением.

3) распределительная функция. Пример: в России за счет налогов и сборов финансируются различные социальные трансферты населению: пенсии по инвалидности, пособия по безработице и т.д.

1. Дискреционная

фискальная политика

2. Недискреционная

фискальная политика. Встроенные

стабилизаторы

3. Проблемы,

возникающие в процессе осуществления

фискальной политики

4. Государственный

долг

1.1 Дискреционная фискальная политика

Фискальная

политика

– это политика правительственных

расходов и налогообложения. Под

дискреционной фискальной политикой

понимают сознательное манипулирование

налогами и правительственными расходами

с целью изменения реального объема

национального производства и занятости,

контроля над инфляцией и ускорением

экономического роста.

Как влияют

правительственные расходы на экономику?

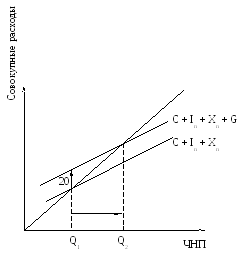

Предположим,

что правительство приняло решение

осуществлять закупки товаров и услуг

на 20 млрд. долл. при любом уровне ЧНП.

Очевидно, что учет правительственных

расходов вызовет перемещение графика

совокупных расходов относительно

биссектрисы и приведет к мультиплицированному

росту ЧНП. Это ясно видно на графике

«совокупные расходы – выпуск» (рис.

1.1).

То же

самое можно проследить по таблице,

приведенной в предыдущей лекции.

Увеличение государственных расходов

на 20 млрд. долл., приведет к увеличению

совокупных расходов при всех уровнях

ЧНП. Исходя из того, что условием

равновесия ЧНП является С + In

+ Xn

+ G

= ЧНП, можно определить, что равновесный

ЧНП возрастет с 470 млрд. долл. до 550 млрд.

долл. т. е. увеличится на 80 млрд. долл.

= 20 млрд. долл.

МULТ.

Р ис.

ис.

1.1 — Влияние

государственных расходов на равновесный

ЧНП

в модели «совокупные

расходы – выпуск»

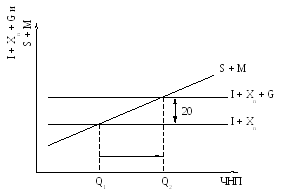

Влияние

роста государственных расходов на

равновесный ЧНП можно проследить и на

модели «изъятия – инъекции» (рис. 1.2).

Р ис.

ис.

1.2— Влияние

государственных расходов на равновесный

ЧНП

в модели «изъятия

– инъекции»

Таким

образом, условия равновесия ЧНП в модели

«изъятия – инъекции» будет:

S+M=I+X+G

Теперь

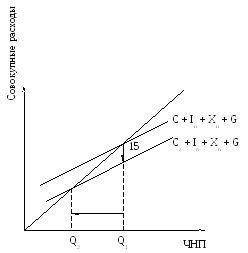

рассмотрим, как влияет на экономику то,

что правительство собирает налоги.

Для простоты предположим, что при любом

уровне ЧНП правительство собирает

одинаковую сумму налогов, допустим 20

млрд. долл. Как введение налогов повлияет

на экономику? Т. к. введение налогов

сократит доход после уплаты налогов

(на 20 млрд. долл.), это снизит потребление

и сбережения при каждом уровне ЧНП.

На какую величину? Это определяется

величиной МРС, МРS.

Если МРС = ¾,

а МР5 = ¼, то потребление сократится на

15 млрд. долл., а сбережение – на 5 млрд.

долл.

П роиллюстрируем

роиллюстрируем

влияние введения налогов в размере 20

млрд. долл. на графике (рис. 1.3).

Рис. 1.3 —

Влияние налогов на равновесный ЧНП

в модели «совокупные

расходы – выпуск»

Са

– потребление после введения налогов.

Рост налогов вызывает смещение

графика совокупных расходов относительно

биссектрисы (в нашем случае при Т = 20

млрд. долл., МРС = ¾

на

15 млрд. долл.) и сокращение величины

равновесного ЧНП. (По таблице, приведенной

в предыдущей лекции можно рассчитать,

что равновесный ЧНП сократится с 550

млрд. долл. до 490 млрд. долл.).

Т еперь

еперь

проиллюстрируем воздействие введения

налогов на графике модели «изъятия

– инъекции» (рис. 1.4).

Рис. 1.4 —

Влияние налогов на равновесный ЧНП

в

модели «изъятия – инъекции»

Анализ

здесь несколько более сложный, т. к.

введение налога в 20 млрд. долл., имеет

двухсторонний эффект: во-первых, налоги

ведут к сокращению DI

и при МРS

= 1/4 к снижению сбережений на 5 млрд. долл.

при любом уровне ЧНП. На графике это

показано смещением кривой S

+ М на 5 млрд. долл. вниз до кривой Sа

+ М (сбережения после введения налогов

+ импорт). Во-вторых, 20 млрд. долл. налогов

является дополнительным изъятием из

потока доходы-расходы и поэтому должны

быть добавлены к сумме изъятий. То есть,

общая величина изъятий будет Sа

+ М + Т, что сдвигает кривую Sа

+ М на 20млрд. долл. вверх, что приведет к

сокращению ЧНП.

Теперь равновесие

в модели «изъятия – инъекции» определяется

условием:

Sa

+ M

+ T

= In

+ X

+ G

Снижение

налогов вызовет перемещение вверх

графика совокупных расходов в модели

«расходы – выпуск» и снижение графика

Sа

+ М + Т в модели «изъятия – инъекции» и

вызовет рост равновесного ЧНП.

Обратите

внимание: мы увеличили государственные

закупки товаров и услуг на 20 млрд. долл.

и увеличили налоги на 20 млрд. долл. В

результате равновесный ЧНП вырос

тоже на 20 млрд. долл. То есть, равное

увеличение правительственных расходов

и налогов ведет к приросту ЧНП на

величину, равную приросту G

и Т. Это значит, что мультипликатор

сбалансированного бюджета равен единице.

Это

объясняется следующим: изменение

правительственных расходов оказывает

более сильное воздействие на совокупные

расходы, т. к. является компонентом

совокупных расходов. Поэтому, если

правительственные расходы выросли на

20 млрд. долл., то и совокупные расходы

вырастут на 20 млрд. долл., ЧНП в результате

действия мультипликатора увеличится

на 80 млрд. долл. А изменение налогов

воздействует на совокупные расходы

косвенно, через изменение потребления.

При этом изменение в потреблении будет

меньше, чем изменение в налогах, т. к.

оно определяется МРС, которая всегда

меньше 1. В итоге рост ЧНП в результате

увеличения государственных расходов

будет всегда больше, чем уменьшение ЧНП

в результате введения на такую же сумму

налогов. При этом чистый прирост ЧНП

будет равен первоначальному приросту

G

и Т.

Итак,

мы убедились, что фискальная политика

может быть использована для стабилизации

экономики. В наиболее упрощенной форме

фискальная политика в разных фазах

цикла может быть сведена к следующему.

В фазе спада с целью увеличения

производства и ликвидации безработицы

правительство должно проводить

стимулирующую фискальную политику. Для

этого следует:

а) увеличить

государственные расходы;

б) уменьшить налоги;

в) сочетать а) и

б).

Очевидно,

что эти меры ведут к росту дефицита

государственного бюджета.

В фазе подъема,

для ликвидации инфляции, вызванной

избыточным спросом, правительство

должно проводить сдерживающую фискальную

политику. Для этого следует:

а) уменьшить

правительственные расходы;

б) увеличить налоги;

в) сочетать а) и

б).

Такая

политика приводит к появлению бюджетных

излишков (положительного сальдо

правительственного бюджета).

Действенность

стимулирующей фискальной политики

зависит не только от величины дефицита

государственного бюджета, но и от методов

его финансирования, которое можно

проводить за счет займов у населения

(посредством продажи процентных бумаг);

или за счет выпуска новых денег. Эти

методы финансирования дефицита

государственного бюджета оказывают

различное влияние на совокупные

расходы.

Когда государство

заимствует средства у населения, оно

вступает в конкурентную борьбу с

частными лицами за финансовые средства.

Это ведет к росту процентной ставки,

что, в свою очередь, снижает инвестиции

и потребление. Если государство

финансирует дефицит бюджета, выпуская

новые деньги, этого удается избежать.

Таким образом, создание новых денег

является более стимулирующим способом

финансирования дефицитных расходов по

сравнению с займами.

Дефляционное

влияние бюджетных излишков зависит от

того, как правительство будет их

использовать. Если правительство

использует бюджетный излишек для

погашения своего внутреннего долга,

оно тем самым вернет свои избыточные

налоговые поступления на денежный

рынок, чем снизит процентную ставку

и увеличит инвестиции и потребление.

Если правительство просто изымет

избыточные суммы из обращения, оно

добьется большего антиинфляционного

эффекта.

Какое конкретное

сочетание мер должно выбрать правительство

в каждой фазе цикла? Это зависит от

политической ориентации. Экономисты,

выступающие за активное вмешательство

государства в экономику, рекомендуют

рост государственных закупок в фазе

спада и увеличения налогов в период

инфляции. Экономисты, выступающие

за уменьшение государственного

вмешательства в экономику, рекомендуют

рост совокупных расходов за счет

снижения налогов в фазе спада и

сокращения совокупных расходов за счет

снижения правительственных закупок в

период инфляции.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

К списку страниц.

План.

- Понятие государственного регулирования экономикой.

- Роль государства в традиционной экономике.

- Роль государства в командно-административной экономике.

- Роль государства в рыночной экономике.

- Роль государства в смешанной экономике.

Государственное регулирование развития экономики — это воздействие государства на деятельность хозяйствующих субъектов

Государство в той или иной степени вмешивается в экономическую деятельность страны, регулирует её. Степень этого вмешательства, методы и способы определяются типом экономической системы. Рассмотрим, какова роль государства в каждом из типов экономических систем.

Роль государства в традиционной экономике экономической системе:

- государство активно поддерживает традиции, устои и ценности рассматриваемой системы хозяйствования.;

- государство проявляет заботу и проводит политику социальной поддержки беднейших слоев населения для формирования социально-бытовой и производственной инфраструктуры;

- происходит использование иностранного капитала, но довольно редко

Роль государства в административно-командной экономической системе:

- государство занимает главенствующая роль в экономике страны;

- государство отвечает на главные вопросы экономки: что, как и для кого производить;

- централизованное планирование;

- централизованное ценообразование;

- распределительно-командные методы управления;

- государственная монополия, отсутствие конкуренции, свободного рынка, предпринимательства

Роль государства в рыночной экономической системе.

Цели государственного регулирования:

- минимизация неизбежных негативных последствий рыночных процессов;

- создание финансовых, правовых и социальных предпосылок эффективного функционирования рыночной экономики;

- обеспечение социальной защиты тех групп рыночного общества, положение которых в конкретной экономической ситуации становится наиболее уязвимым.

Задачи государства в экономике:

- нахождение наиболее удачных и разумных комбинаций применяемых методов воздействия, соответствующих специфике регулируемых сфер национальной экономики;

- учет возможных негативных последствий в сопряженных сферах экономики.

Методы государственного регулирования.

Прямые методы (или административные) государственного регулирования экономики оказывают непосредственное воздействие на деятельность хозяйствующих субъектов, вынуждая их принимать решения, основанные не на самостоятельном экономическом выборе, а на предписаниях государства. Они базируются на силе государственной власти.

Цель – создание правовых условий, необходимых для развития экономики.

Функции административных методов:

- обеспечение стабильной юридической обстановки для деловой жизни;

- защита конкурентной среды;

- гарантирование права собственности и свободы принятия экономических решений.

Правовые методы.

Заключаются в том, что государство принимает законы, призванные упорядочить взаимоотношения участников рыночной игры. (антимонопольное законодательство, законы, направленные на поддержку мелкого и среднего бизнеса, поддержка конкуренции)

Косвенные методы (или экономические). При их применении государство прямо не вмешивается в процесс принятия решений экономическими субъектами. Оно лишь создает предпосылки к тому, чтобы при самостоятельном выборе субъекты тяготели к тем вариантам, которые соответствуют целям государственной экономической

Экономические методы представляют собой меры государственного воздействия, с помощью которых создаются определенные условия, направляющие развитие рыночных процессов в нужное государству русло.

Экономические методы.

- Взимание налогов. Увеличивая или уменьшая размер налогов, государство либо способствует развитию производства, либо тормозит его.

- Проведение денежной политики. Под денежной политикой понимают политику государства по управлению денежной массой и кредитами. Главную ответственность за ее проведение, как правило, несет государственный банк страны, который регулирует ставку банковского процента. С ее помощью банк либо ограничивает, либо расширяет возможности получения предпринимателями кредита на развитие производства.

- Введение таможенных пошлин. Пошлина — это специальный налог государства на товары, покупаемые за границей. Он вводится для того, чтобы импортные товары были дороже отечественных и потребители выбирали последние. Тем самым государство, с одной стороны, сдерживает импорт, а с другой — защищает соответствующие отечественные отрасли (так, например, поступает правительство РФ при защите отечественных производителей автомобилей). К этой же группе относятся налоги, бюджет, государственные инвестиции и др.

Экономическое программирование.

Заключается в том, что государство составляет примерные планы развития экономики на некоторый период. Но в отличие от командной экономики, где подобные планы являются обязательными и внедряются при помощи приказов сверху, в рыночной экономике они носят рекомендательный характер и на практике обычно оказывают определенное влияние на частных товаропроизводителей.

Функции государства в рыночной экономике.

- Юридическая – создание нормативно-правовой база. Правительство занимается развитием правовой системы, определяет права и обязанности, создает законы, таким образом, влияя на экономику.

- Стабилизационная – постоянная поддержка отраслей экономики, уменьшение инфляции, стабилизации курса национальной валюты, уменьшение уровня безработицы и регулирование цен на социально значимые группы товаров.

- Социальная – перераспределение финансов между слоями общества, защита незащищенные слоев общества, организация и поддержание в отличном состоянии отраслей, которыми не занимается частный бизнес: медицина, транспорт, наука, оборону, связь, образование.

- Социальные гарантии. Государство должно и обязано гарантировать минимум. Обеспечивать граждан минимальной пенсией по старости либо инвалидности, обеспечивать граждан получением заработной платы не меньше установленного минимума, обеспечивать пособие по безработице.

Основные направления экономической политики государства в условиях рыночной экономики.

Бюджетно-налоговая (фискальная) политика: бюджет + налоги;

Основные направления фискальной политики:

- деятельность государства в области налогообложения, регулирования государственных расходов и государственного бюджета;

- обеспечение занятости населения

- предотвращение, подавление инфляционных процессов;

Кредитно-денежная (монетарная) политика: денежная эмиссия + изменение учётной ставки + изменение нормы обязательных резервов).

Способы кредитно-денежного регулирования:

- денежная эмиссия (выпуск государством (центральным банком) в обращение дополнительного количества денежных знаков.

- установление учётной ставки процента (норма процента, под которой центральный банк даёт кредиты коммерческим банкам. Повышая или понижая учётную ставку, центральный банк делает кредит более дорогим или более дешёвым);

- установление нормы обязательных резервов (коммерческие банки обязаны часть своих средств держать в виде резервов в центральном банке, чтобы осуществлять выплаты клиентам, желающим получить деньги со своих счетов. Для этого Центральный банк устанавливает норму обязательных резервов.

Операции Центрального банка на открытом рынке.

Центральный банк продаёт государственные ценные бумаги на открытом рынке, выплачивая по ним высокий процент, привлекает средства инвесторов для покрытия бюджетного дефицита. В результате количество денег в экономике сокращается, они сосредотачиваются у государства.

Роль государства в экономике РФ.

- Государство РФ инвестирует огромные средства во все отрасли страны, особо это видно на фоне судостроения, авиастроения и машиностроения.

- Большое внимание уделяется экспорту продукции, проводится протекционистская политика, то есть поддержка местного производителя.

- Поддержка малого и среднего бизнеса, предоставление льготных кредитов и займов.

- Проведение политики импортозамещения (особенно в условиях западных санкций).

- Создание новых предприятий, появление новых рабочих мест.

- Государство РФ выполняет экономическую, социальную, культурно-воспитательную, охранную функции.

ОБЩИЙ ВЫВОД.

Роль государства в экономике:

- стабилизация экономики,

- защита прав собственности,

- регулирование денежного обращения,

- перераспределение доходов путём налоговой политики,

- регулирование взаимоотношений между работодателями и наёмными работниками,

- контроль над внешнеэкономической деятельностью,

- производство общественных благ,

- поддержка и обеспечение функционирования рыночной системы.

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21

Страница № 21.

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №13 «Бюджетно-налоговая политика»

Перечень вопросов, рассматриваемых в теме:

- Понятие бюджетно-налоговой (фискальной) политики.

- Цели фискальной политики.

- Прямые и косвенные методы регулирования экономики.

- Стимулирующая и сдерживающая фискальная политика.

- Дискреционная и автоматическая формы фискальной политики.

- Фискальная политика как кратковременная мера регулирования экономики государства.

Глоссарий по теме: бюджетно-налоговая (фискальная) политика, дискреционная фискальная политика, автоматическая (недискреционная) фискальная политика, стимулирующая фискальная политика, сдерживающая фискальная политика.

Теоретический материал для самостоятельного изучения

Латинское слово «fiscus» имеет несколько значений и переводится как корзина, касса, казна, финансы. Следовательно, деятельность, касающуюся сбора финансов в кассу, корзину, т.е. в бюджет, можно считать фискальной или бюджетно-налоговой. Безусловно, эта деятельность – прерогатива государства, его политика.

Бюджетно-налоговая политика (фискальная) – это деятельность государства по регулированию налогов и государственных расходов в целях воздействия на экономику.

Цели фискальной политики совпадают с целями монетарной политики. Такими целями являются:

- экономический рост;

- полная занятость;

- стабильность цен.

Современная фискальная политика включает прямые и косвенные методы регулирования экономики. Прямые методы – это бюджетное финансирование чётко определённых направлений (например, содержание военно-промышленного комплекса, развитие социальной инфраструктуры, развитие науки т.д.).

Косвенные методы – это воздействие государства на совокупный спрос и совокупное предложение, используя систему налогообложения. При помощи системы налогообложения государство воздействует на совокупный спрос. В экономике его принято обозначать как AD (от англ. aggregate demand). Совокупный спрос – это средства, которые готовы потратить все субъекты хозяйственной деятельности страны (потребители, фирмы, правительство).

Помимо совокупного спроса, государство при помощи системы налогообложения воздействует и на совокупное предложение. Совокупное предложение (от англ. aggregate supply, AS) – вся конечная продукция (в стоимостном выражении), произведённая (предложенная) в обществе. Всё, что предприятия страны готовы предложить.

Именно манипулирование налогами (изменение налоговых ставок на различные виды доходов, предоставление налоговых льгот и т.п.) позволяет государству добиваться более устойчивых темпов экономического роста.

Для реализации фискальной политики в процессе достижения макроэкономического равновесия государство использует два основных инструмента:

- изменение ставок налогообложения;

- изменение государственных расходов.

В зависимости от целей, стоящих перед правительством, различают стимулирующую и сдерживающую фискальную политику.

Стимулирующая фискальная политика проводится в период спада экономической активности и предполагает:

- снижение налогов на граждан и фирмы (снижение налога на физические лица ведёт к тому, что у людей будет увеличиваться часть дохода за счёт его сохранения, а у фирм снижение налога на прибыль приведёт к тому, что эта самая прибыль будет увеличиваться);

- увеличение государственных расходов (повышение зарплаты гражданам, трудящимся в бюджетных организациях, пенсий, пособий, строительство различных учреждений социальной инфраструктуры);

- увеличение трансфертов (финансовой помощи в виде пенсий, пособий, стипендий, дотаций, выплат по социальному обеспечению).

Применение данных мер, как правило, приводит к росту совокупного спроса, расширению производства, снижению безработицы, т.е. спад будет приостановлен за счёт использования стимулирующих фискальных мер.

Сдерживающая фискальная политика проводится в период инфляции, когда наблюдается так называемый экономический «бум», и предполагает:

- увеличение налогов;

- сокращение правительственных расходов;

- сокращение трансфертов (финансовой помощи).

Применение данных мер приведёт к снижению совокупного спроса и будет сдерживать рост цен.

По характеру действий фискальных инструментов различают дискреционную (активную) и недискреционную (автоматическую, пассивную) формы фискальной политики.

Фискальная дискреционная политика – это определённые действия государства, в рамках которых оно вводит особые экономические меры, направленные на коррекцию финансового положения внутри страны с целью его стабилизации. Основные действия в рамках данной политики ориентированы на изменение доходной и расходной частей бюджета. Именно поэтому фискальную политику называют бюджетно-налоговой.

Дискреционная форма предполагает маневрирование налогами и государственными расходами для того, чтобы повлиять, изменить объём национального производства, а также контролировать темпы инфляции и уровень безработицы.

Автоматическая форма фискальной политики ориентируется на так называемую «встроенную стабильность», определённый «автоматизм», опирающийся на то, что стабилизаторы уже встроены в систему, и чтобы привести их в действие, не требуется властных решений (принятий законов), и они автоматически стабилизируют экономику, стимулируя её при спаде и сдерживая в период «разогрева».

К встроенным стабилизаторам относят: подоходный налог, косвенные налоги, пособия по безработице, пособия по бедности.

Например, если экономика находится в стадии спада, будет происходить естественное уменьшение налоговых поступлений и рост государственных расходов, а в условиях подъёма будет наблюдаться обратная картина.

Фискальная политика может служить действенным инструментом государственного регулирования рыночной экономики, но лишь как временная мера, поскольку имеет и некоторые негативные черты, снижающие её эффективность:

- изменения (рост или сокращение) государственных расходов, необходимые для проведения стимулирующей или сдерживающей политики, могут не совпадать с другими государственными целевыми расходами, например, с необходимостью укреплять обороноспособность страны, охранять окружающую среду, финансировать научные исследования и т.п.;

- для фискальной политики характерно некоторое «торможение», поскольку, во-первых, парламентёрам необходимо обсудить существующую ситуацию, законодательно её закрепить, и только после этого начнется процесс реализации принятых мер. Во-вторых, нужно время на то, чтобы изменение величины налогов и государственных расходов оказали желаемое воздействие на экономику, и на то, чтобы она начала откликаться. Если процесс будет затянут, то фискальная политика в таких случаях будет играть дестабилизирующую роль.

Эффективность фискальной политики значительно возрастает, если она сочетается с соответствующей денежно-кредитной политикой и опирается на стабильно высокий авторитет государственной власти, распространяющийся на управляемость всех звеньев экономики.

Примеры и разбор решения заданий тренировочного модуля

1. В представленном перечне только три элемента являются характеристиками бюджетно-налоговой политики. Вычеркните лишний элемент.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

- Цели фискальной политики государства не совпадают с целями монетарной политики.

- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

Для того чтобы выполнить предложенное задание, предлагаем следовать следующему алгоритму:

- актуализировать понятия «прогрессивный налог» (налог, характеризующийся повышением ставки пропорционально доходу) и «трансфертные платежи» (безвозмездная выплата гражданам со стороны государства: пенсии, пособия, стипендии, дотации, выплаты по социальному обеспечению других видов, а также бесплатные услуги, составляющие часть совокупных доходов граждан) – утверждение верное;

- перечислить все основные инструменты фискальной политики (изменение ставок налогообложения и государственные расходы) – утверждение верное;

- назвать цели монетарной политики и сравнить их с целями фискальной (экономический рост, полная занятость и стабильность цен – цели монетарной политики, они же цели фискальной) – значит, это утверждение неверное;

- раскрыть сущность выражения «встроенная стабильность» (обеспечение налоговой системой бюджетных поступлений в зависимости от уровня экономической активности за счёт встроенных в систему стабилизаторов) – утверждение верное.

Ответ:

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

Цели фискальной политики государства не совпадают с целями монетарной политики.- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

2. Добавление подписей к изображениям.

Вашему вниманию представлены различные последствия действий правительства. Подберите к каждому элементу соответствующий тип деятельности (политики) правительства, который он реализует в рамках бюджетно-налоговой (фискальной) политики.

Рисунок 1 – Пример задания практического модуля

Для того чтобы корректно выполнить данное задание, вам необходимо:

- актуализировать сущностно-содержательную характеристику понятия стимулирующая фискальная политика (комплекс правительственных мер, реализуемый в период спада экономической активности, состоит в расширении совокупного спроса путём увеличения государственных расходов, снижения налогов, способствующего росту частных расходов, или некоторого сочетания этих мер);

- вспомнить, когда реализация этого вида политики целесообразна (проводится в период спада экономической активности);

- актуализировать сущностно-содержательную характеристику понятия сдерживающая фискальная политика (комплекс правительственных мер, реализуемый в период экономического бума, направленный на сокращение правительственных закупок или на рост чистых налогов, проводимый для борьбы с инфляцией). Из определения следует, что данный вид фискальной политики целесообразно проводить, когда в стране экономический бум;

- определить понятия, которые актуальны для реализации анализируемых видов фискальной политики.

Ответ: на рисунке 2.

Рисунок 2 – Пример решения задания практического модуля

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с. : ил. – С. 142–144.

- Шевчук В. А., Шевчук Д. А. Макроэкономика. Конспект лекций. – М.: Высшее образование, 2009. – 145 с. – С. 77–81.

Открытые электронные ресурсы по теме урока:

- Ибрахим М.А. Эволюция теоретических основ фискальной политики государства // Вестник ГУУ. 2017. №2. – С. 135–140. [Электронный ресурс]. – Режим доступа – URL: https://cyberleninka.ru/article/n/evolyutsiya-teoreticheskih-osnov-fiskalnoy-politiki-gosudarstva-1.

- Ибрахим М.А. Ключевые проблемы фискальной политики государства в условиях падения уровня экономики Российской Федерации // Вестник ГУУ. 2018. №1. – С. 127–131. [Электронный ресурс]. – Режим доступа – URL: https://cyberleninka.ru/article/n/klyuchevye-problemy-fiskalnoy-politiki-gosudarstva-v-usloviyah-padeniya-urovnya-ekonomiki-rossiyskoy-federatsii.