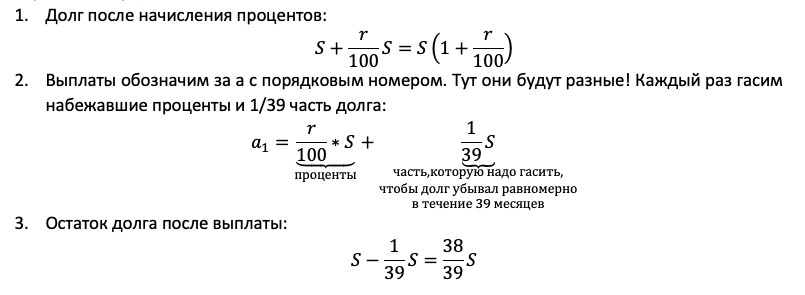

Всего: 258 1–20 | 21–40 | 41–60 | 61–80 …

Добавить в вариант

15‐го января планируется взять кредит в банке на 14 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15 число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 15% больше суммы, взятой в кредит. Найдите r.

Источник: ЕГЭ — 2015. Основная волна по математике 04.06.2015. Вариант Ларина.

Планируется выдать льготный кредит на целое число миллионов рублей на пять лет. В середине каждого года действия кредита долг заёмщика возрастает на 10% по сравнению с началом года. В конце 1-го, 2-го и 3-го годов заёмщик выплачивает только проценты по кредиту, оставляя долг неизменно равным первоначальному. В конце 4-го и 5-го годов заёмщик выплачивает одинаковые суммы, погашая весь долг полностью. Найдите наибольший размер кредита, при котором общая сумма выплат заёмщика будет меньше 8 млн.

Савелий хочет взять в кредит 1,4 млн рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какое минимальное количество лет может Савелий взять кредит, чтобы ежегодные выплаты были не более 330 тысяч рублей?

Источник: Типовые тестовые задания по математике, под редакцией И. В. Ященко. 2015 г.

Источник: А. Ларин. Тренировочный вариант № 322 (часть C).

1 января 2015 года Тарас Павлович взял в банке 1,1 млн рублей в кредит. Схема выплаты кредита следующая — 1 числа каждого следующего месяца банк начисляет 2 процента на оставшуюся сумму долга (то есть увеличивает долг на 2%), затем Тарас Павлович переводит в банк платёж. На какое минимальное количество месяцев Тарас Павлович может взять кредит, чтобы ежемесячные выплаты были не более 220 тыс. рублей?

Источник: Типовые тестовые задания по математике, под редакцией И. В. Ященко. 2015 г.

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

Источник: ЕГЭ — 2015. Основная волна по математике 04.06.2015. Вариант 2 (Часть С).

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

Источник: ЕГЭ — 2015. Основная волна по математике 04.06.2015. Вариант 2 (Часть С)., Задания 17 (С4) ЕГЭ 2015

В июле планируется взять кредит на сумму 2 320 500 рублей. Условия его возврата таковы:

— каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

На сколько рублей больше придётся отдать в случае, если кредит будет полностью погашен четырьмя равными платежами (то есть за 4 года), по сравнению со случаем, если кредит будет полностью погашен двумя равными платежами (то есть за 2 года)?

Наш добрый герой В. взял в банке кредит в размере 20 192 020 рублей по очень знакомой схеме:

— в конце очередного месяца пользования кредитом банк начисляет проценты за пользование заемными средствами по специальной ставке данного варианта 2,96%;

— в этот же день клиент выплачивает часть долга и сумму начисленных процентов;

— после выплаты долг должен быть на одну и ту же величину меньше долга на конец предыдущего месяца.

Но дальше все пошло не по сценарию. Наш герой решил каждый месяц, начиная с первого, платить банку сверх прочего дополнительную сумму на погашение долга, при этом долг по‐прежнему ежемесячно уменьшался на одну и ту же величину (бóльшую, чем планировалось изначально) до полного погашения. В итоге срок кредита сократился на 52%. На какое наименьшее число процентов могла уменьшиться при этом переплата банку?

Источник: А. Ларин. Тренировочный вариант № 296.

Фермер получил кредит в банке под определенный процент годовых. Через год фермер в счет погашения кредита вернул в банк  от всей суммы, которую он должен банку к этому времени, а еще через год в счет полного погашения кредита он внес в банк сумму, на 21% превышающую величину полученного кредита. Каков процент годовых по кредиту в данном банке?

от всей суммы, которую он должен банку к этому времени, а еще через год в счет полного погашения кредита он внес в банк сумму, на 21% превышающую величину полученного кредита. Каков процент годовых по кредиту в данном банке?

Источник: А. Ларин: Тренировочный вариант № 85.

31 декабря 2014 года Никита взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на а%), затем Никита переводит очередной транш. Если он будет платить каждый год по 2 073 600 рублей, то выплатит долг за 4 года. Если по 3 513 600 рублей, то за 2 года. Под какой процент Никита взял деньги в банке?

15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит. Найдите r.

Источник: ЕГЭ — 2015 по математике. Основная волна 04.06.2015. Вариант 1 (Часть С)., Задания 17 (С4) ЕГЭ 2015

В начале года фирма «Жилстройсервис» выбирает банк для получения кредита среди нескольких банков, кредитующих под разные проценты. Полученным кредитом фирма фирма планирует распорядится следующим образом: 75% кредита направить на строительство коттеджей, а остальные 25% на оказание риэлтерских услуг населению. Первый проект может принести прибыль в размере от 36% до 44% годовых, а второй — от 20% до 24% годовых. В конце года фирма должна вернуть кредит банку с процентами и при этом рассчитывает на чистую прибыль от указанных видов деятельности от не менее 13%, но и не более 21% годовых от всего полученного кредита. Какими должны быть наименьшая и наибольшая процентные ставки кредитования выбираемых банков, чтобы фирма гарантированно обеспечила себе указанный выше уровень прибыли.

Источник: А. Ларин: Тренировочный вариант № 157.

В январе 2020 года Борис взял кредит в банке на сумму 4 200 000 рублей. По договору с банком Борис должен был погасить долг двумя равными платежами в феврале 2021 года и феврале 2022 года, при условии, что в январе 2021 года и январе 2022 года сумма оставшегося долга увеличивается на 10%. В феврале 2021 года Борис сделал первую выплату в соответствии с договором. После этого ему удалось договориться с банком о рефинансировании кредита и уменьшить процент, на который сумма долга вырастет в январе 2022 года, до 7%. Какую сумму сэкономит Борис на рефинансировании своего кредита?

Источник: Пробный вариант ЕГЭ по математике 18.03.21 Санкт-Петербург. Вариант №1

В январе 2020 года Василий взял кредит в банке на сумму 3 300 000 рублей. По договору с банком Василий должен был погасить долг двумя равными платежами в феврале 2021 года и феврале 2022 года, при условии, что в январе 2021 года и январе 2022 года сумма оставшегося долга увеличивается на 20%. В феврале 2021 года Василий сделал первую выплату в соответствии с договором. После этого ему удалось договориться с банком о рефинансировании кредита и уменьшить процент, на который сумма долга вырастет в январе 2022 года, до 16%. Какую сумму сэкономит Василий на рефинансировании своего кредита?

Источник: А. Ларин. Тренировочный вариант № 348., Пробный вариант ЕГЭ по математике 18.03.21 Санкт-Петербург. Вариант №2

Оля хочет взять в кредит 1 200 000 рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какое минимальное количество лет может Оля взять кредит, чтобы ежегодные выплаты были не более 320 000 рублей?

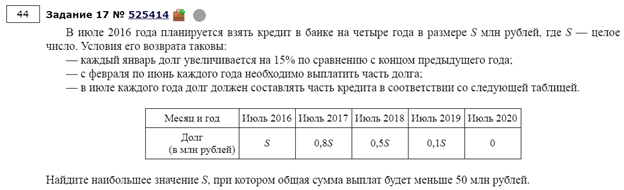

В июле 2016 года планируется взять кредит в банке на три года в размере S млн рублей, где S — целое число. Условия его возврата таковы:

— каждый январь долг увеличивается на 25% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга;

— в июле каждого года долг должен составлять часть кредита в соответствии со следующей таблицей.

| Месяц и год | Июль 2016 | Июль 2017 | Июль 2018 | Июль 2019 |

| Долг (в млн рублей) |

S | 0,7S | 0,4S | 0 |

Найдите наибольшее значение S, при котором разница между наибольшей и наименьшей выплатами будет меньше 1 млн рублей.

Источник: Задания 17 (С5) ЕГЭ 2016

15-го января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условие его выплаты таковы:

− 1-го числа k-ого месяца долг возрастёт на 1% по сравнению с концом предыдущего месяца;

− со 2-го по 14-е число k-того месяца необходимо выплатить часть долга;

− 15-го числа k-того месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит?

Источник: Задания 17 (С5) ЕГЭ 2017, ЕГЭ — 2017. Основная волна 02.06.2017. Вариант 402 (C часть).

В июле планируется взять кредит в банке на сумму 9 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наименьший годовой платёж составит 825 тыс рублей?

Источник: РЕШУ ЕГЭ

В июле 2018 года планируется взять кредит в банке на шесть лет в размере S тыс. рублей. Условия его возврата таковы:

— каждый январь долг увеличивается на 2% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга;

— в июле каждого года долг должен составлять часть кредита в соответствии со следующей таблицей.

Найдите S, если общая сумма выплат после полного погашения кредита составила 327 тысяч рублей.

Всего: 258 1–20 | 21–40 | 41–60 | 61–80 …

В части с развернутым ответом в ЕГЭ по профильной математике есть уникальный номер, к которому школьник почти готов сразу после освоения материала для первых 12-ти заданий. Речь об экономической задаче под номером 17 в ЕГЭ по математике. Конечно, поготовиться придется, но, если повезет с прототипом, баллы можно урвать почти даром!

Прототипы для 17-го номера делятся на три большие группы:

- банковские задачи,

- на ценные бумаги,

- задачи на оптимальный выбор.

В этой статье мы расскажем, как научить ученика структурировать условие любой банковской задачи, как составить по этим данным математическую модель и найти решение. Расскажем, на что обратить внимание ученика, чтобы школьник не потерял баллы из-за неверного оформления.

Главная трудность — школьник плохо понимает условие, ведь с кредитами и вкладами он пока не сталкивался.

- Как работает процент по кредиту?

- На какую сумму начисляется?

- Из каких частей состоит платеж?

- Как уменьшается долг?

На все эти вопросы вам придется ответить. Это отличная возможность показать пользу уроков математики, ведь 17-ый номер — едва ли не самая прикладная задача за весь школьный курс!

Например, можно рассказать о том, какие бывают образовательные кредиты. Вы в курсе, что их дают с 14 лет, а платеж первые годы может быть ничтожным? Школьник об этом точно не знает.

С чего начать разбор экономической (банковской) задачи в ЕГЭ по математике

Экзамен немного утрирует реальную ситуацию, в жизни кредит работает сложнее. Однако грустно упускать возможность рассказать школьнику что-то из реальности! Если у вас есть опыт с кредитованием, самое время им поделиться. Если нет, то воспользуйтесь нашим:

- Например, расскажите, что клиенту придется сверх купить страховку на случай потери работоспособности, ведь банк не хочет терять прибыль даже если на заемщика кирпич упадет. Ваши ученики знают, как работает страховка?

- Расскажите о механизме аннуитетного платежа: как часть денег банк забирает себе в качестве дохода, то есть на погашение процентов за пользование кредитом; а на вторую часть уменьшает ваш долг. В реальности это разделение считается по специальной формуле, и совсем не в пользу заемщика.

- Например, по нашему опыту, в ипотеке на 10 лет из 20 тысяч ежемесячного платежа на первых порах всего 5 000 рублей идет в счет уменьшения долга, а 15 000 — забирает себе банк! Но каждый раз платеж чуть ребалансируется, и в счет долга идет чуть больше. Так в последних платежах через 10 лет в счет процентов идет буквально пара сотен, а все остальное гасит долг.

Хорошая новость в том, что в экзаменационных задачах подобной вакханалии не бывает. Долг и проценты или гасятся равномерно, или по заранее известному алгоритму, достаточно просто внимательно прочитать условие.

Еще одно частое упрощение в ЕГЭ — процент там обычно не годовой, а ежемесячный! То есть своим платежом заемщик гасит набежавший за этот месяц процент и уменьшает долг на заданную величину. Удобно.

Мы предлагаем научить школьника упорядочивать данные банковской задачи в ЕГЭ по математике с помощью таблицы. Табличка — не единственный способ решить 17-ый номер, кто-то использует последовательности, кто-то — считает прикладным методом как заправский бухгалтер. Однако наш метод универсален, а значит вы дадите школьнику один алгоритм на все типы банковских задач. Согласитесь, работать с одним алгоритмом проще, чем подбирать разные по ситуации.

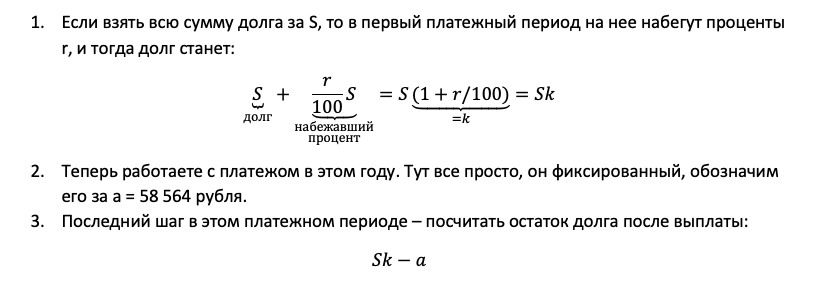

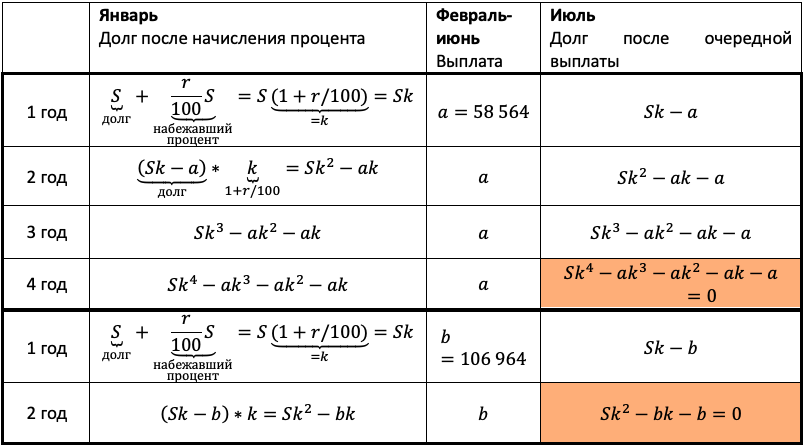

Тип 1. Равные платежи

Особенность этого типа заданий в том, что заемщик всегда вносит одинаковые суммы.

В июле 2020 года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг увеличивается на r % по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Если ежегодно выплачивать по 58 564 рубля, то кредит будет полностью погашен за 4 года, а если ежегодно выплачивать по 106 964 рубля, то кредит будет полностью погашен за 2 года. Найдите r.

Очевидно, что эта схема должна оказаться у школьника в тетради. Ведь вы же знаете: того, чего нет в тетради, и на уроке-то не было!

Заполняем всю табличку. Учитываем обе ситуации из условия. Для наглядности каждую выделим жирной рамкой.

Теперь остался еще один непростой шаг — перейти от структурированных данных к математической модели. Дайте ученику возможность увидеть, что уже почти составил ее.

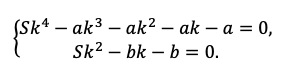

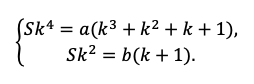

Мы получили два уравнения, которые подсветили в табличке оранжевым. Объединим их в систему и решим!

Напомните выпускнику о культуре вычислений! Порой эти задачи составлены так, что неудачная последовательность действий сделает их нерешаемыми без калькулятора. Потому не надо спешить делать первое попавшееся действие, пусть школьник тренируется думать на пару ходов вперед.

Например, разделим одно уравнение на другое, ведь так мы избавимся от одной неизвестной S:

Наше решение не зависит от суммы кредита, S сокращается.

По сути, мы получили уравнение с одной неизвестной, ведь платежи a и b знаем из условия. Выразим k:

Пожалуй, все, проще уже некуда. Подставляем значения!

Тут можно обратить внимание ученика на то, как составители экзамена на самом деле заботятся о нем! Ведь будь задачка хоть чуть-чуть другой, посчитать без калькулятора было бы невозможно.

Вспоминаем, что k=1+r/100, а найти нам надо r.

Ответ: 10%.

Не забудьте после решения расставить акценты в задаче:

Чтобы решить задачу и получить 3 балла, мы:

— Воспользовались простым алгоритмом упорядочивания данных,

— Составили математическую модель,

— Нашли удобный способ решить ее, ВСЕ!

Это и есть алгоритм решения банковской задачи.

Тип 2. Равномерно убывающий долг

В прошлой задаче заемщик платил одинаковую сумму каждый месяц. Тут ему нужно уменьшать долг на одну и ту же величину. То есть за месяц пользования деньгами банк начислил на них процент, клиент теперь должен чуть больше. Своим платежом он оплатит банку проценты, чтобы заем стал таким, как ДО их начисления. А сверху внесет сумму, которая как раз и пойдет на то самое РАВНОМЕРНОЕ уменьшение долга.

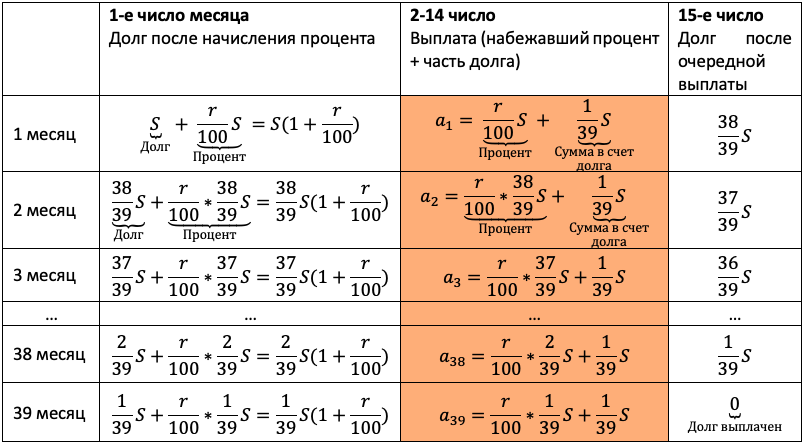

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

(Считайте, что округления при вычислении платежей не производятся.)

Тут главный элемент в задаче — равномерно убывающий долг. Если мы взяли сумму S на 39 месяцев, и каждый месяц долг должен быть меньше на одинаковую величину, то что это за величина? Пусть правильный ответ 1/39 S даст ученик.

Проиллюстрируйте школьнику, как здорово работает наш алгоритм. Пусть выпускник проговаривает пункты вслух, а вы их выполняйте. Следите, чтобы каждый шаг подопечный фиксировал в тетради:

Продолжаем заполнять табличку. Пусть дальше пробует выпускник, ведь пока сам не попробуешь, не научишься:

Осталось увязать добытую информацию в уравнение или неравенство. Обратите внимание подопечного на то, что ненужных подробностей в задачах ЕГЭ не бывает! Единственная информация в задаче, которую мы до сих пор не использовали — общая сумма выплат. По условию она на 20% больше суммы кредита, то есть равна 1,2S:

Приведем подобные, вынесем общий множитель за скобку:

Решение в итоге снова не зависит от того, какую сумму взяли в долг. Разделим обе части на S и упростим выражение:

Ответ: 1%.

И снова все по нашему алгоритму, ничего нового, кроме него, мы не используем! Не забудьте излучать восторг, иначе школьник не проникнется мощью вашего метода решения.

Тип 3. Долг, убывающий согласно табличке

Задача похожа на прошлую. Разница лишь в том, что кроме процентов нам каждый месяц придется гасить не равную долю долга, а долю согласно таблице.

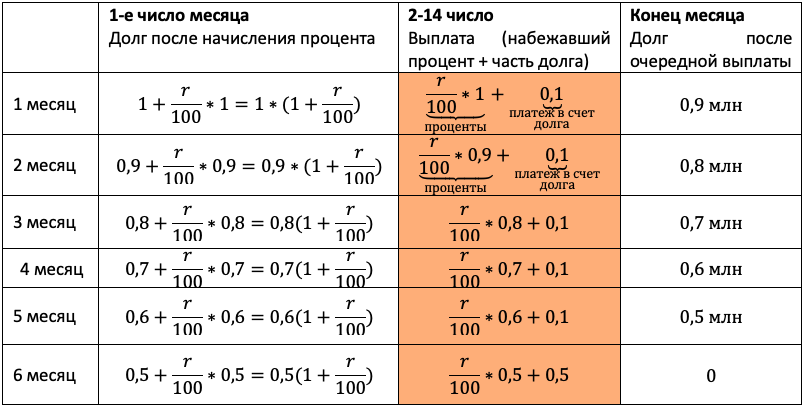

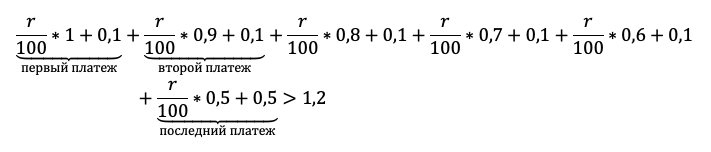

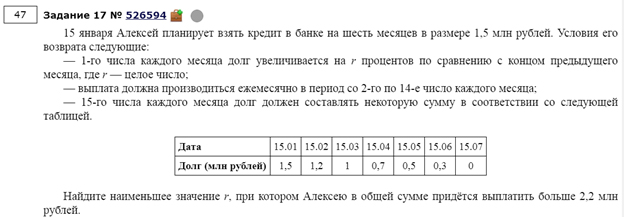

15-го января планируется взять кредит в банке на шесть месяцев в размере 1 млн рублей. Условия его возврата таковы:

— 1-го числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен составлять некоторую сумму в соответствии со следующей таблицей.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг(в млн рублей) | 1 | 0,9 | 0,8 | 0,7 | 0,6 | 0,5 | 0 |

Найдите наименьшее значение r, при котором общая сумма выплат будет больше 1,2 млн рублей.

Протестируем нашу универсальную табличку в третий раз, доверьте это непростое занятие школьнику. Пусть процессом командует он! По ответам будет ясно, ловит ли он суть.

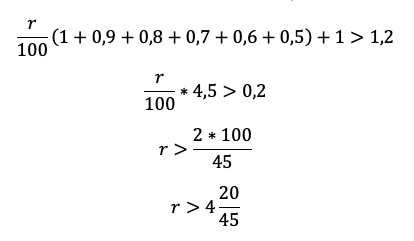

Отличие от прошлого типа будет лишь в том, что в третий столбец мы будем записывать не равномерно убывающий долг, а перенесем остаток долга из таблицы условия. Чтобы не таскать по решению нули, считать будем в миллионах:

Чтобы долг убывал согласно табличке, нам снова каждый раз придется гасить набежавшие проценты и первые 5 месяцев добавлять сверху 0,1 млн. После останется погасить весь остаток.

Акцентируйте внимание на механизме погашения, для школьника он не всегда очевиден.

«По условию нам снова дана общая сумма выплат, значит достаточно просуммировать оранжевый столбец, и уравнение готово», — вероятно, подумает школьник. Подловите его! Уравнение в этой задаче — прямой путь потерять балл! Сумма выплат должна быть БОЛЬШЕ 1,2 млн. Отразим это в модели с помощью неравенства:

Подопечный должен быть уверен в каждом символе в бланке ответа. Даже не пригодившиеся промежуточные вычисления с ошибкой приведут к катастрофе.

Приведем подобные и вынесем общие множители за скобку:

Последний шаг – не забыть, что по условию процент должен быть целым и округлить в верную сторону.

Ответ: 5%.

Правильная математическая модель — это суперважно! К ней проверяющие обязательно придерутся.

Тип 4. Погашение кредита в два этапа.

По сути, это та же прошлая задача, но месяцев больше

В 2017-2018 учебном году составителей экзамена посетило вдохновение, на свет родился вот этот тип банковских задач. Школьники были в шоке, и от страха завалили 17-ый номер. Хотя всего-то нужно было догадаться воспользоваться знаниями об арифметической прогрессии и достать из условия одно немного неочевидное дано!

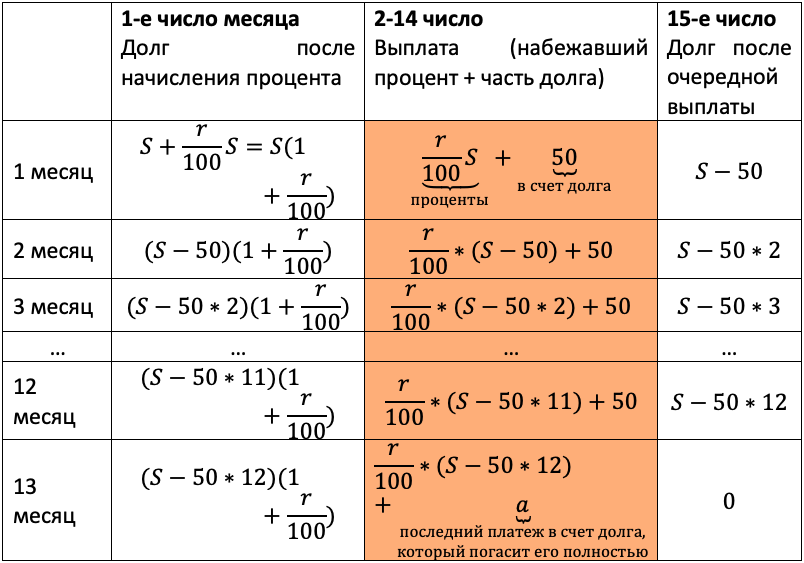

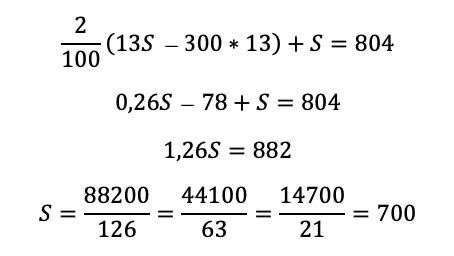

15-го декабря планируется взять кредит в банке на 13 месяцев. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 12-й долг должен быть на 50 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— к 15-му числу 13-го месяца кредит должен быть полностью погашен.

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 804 тысячи рублей?

И снова пусть по возможности командует школьник. По крайней мере он уже точно в курсе, что происходит первые 13 месяцев.

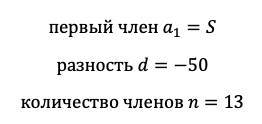

Последовательно начисляем процент на остаток долга – считаем выплату – фиксируем остаток долга после выплаты. Сумму кредита возьмем за S.

Научите школьника не спешить с вычислениями. Например, вместо того чтобы написать S-600, мы пишем S-50*12, потому что так удобнее: нам сразу ясно, что речь идет о двенадцатом месяце. Да и потом вычисления будут проще, если мы оставим маленькие числа.

Осталось составить уравнение, и модель готова. В задаче нам снова дали сумму всех выплат:

Как обычно, сгруппируем отдельно слагаемые с r/100, отдельно слагаемые без них:

Вот именно последняя группировка всех платежей в счет долга и оказалась неочевидной. Без нее в задаче остается одна лишняя неизвестная величина, которая рушит все решение.

Осталось привести уравнение к решаемому виду. Для этого надо просуммировать то, что получилось в скобках. Если внимательно приглядеться, то видно, что это сумма арифметической прогрессии:

Посчитаем эту сумму:

Подставляем выражение для суммы в уравнение, заметим, что по условию r=2:

Мы сокращали дробь, пока это было возможно, и в итоге довольно просто получили ответ даже без калькулятора. Ваш подопечный должен научиться также!

Ответ: 700 тысяч.

Зачем использовать формулу суммы прогрессии, если можно посчитать вручную? Все верно, можно. Но это только в данном случае кредит взяли всего на 13 месяцев. А бывают прототипы, когда срок – 21 и больше месяцев. В какой-то момент считать вручную станет совсем долго и неудобно, потому воспользоваться формулой суммы – более универсальный метод.

Чем закончить разбор экономической (банковской) задачи № 17 в ЕГЭ по математике

Чтобы у ученика окончательно сложилась картинка занятия, пробегитесь еще раз по основным выводам:

- Повторите алгоритм заполнения таблицы и решения задачи (да, пятый раз);

- Повторите типы задач и механизм распределения платежа на проценты и долг;

- Напомните, как важно считать культурно и быть уверенным в каждой циферке в бланке;

- Проговорите, что математическая модель должна точно отражать условие задачи.

Как показывает практика, чем больше повторяешь, тем больше шансов, что в голове выпускника останется хоть что-то.

За что дают баллы?

Знание критериев оценивания экономической (банковской) задачи № 17 в ЕГЭ по математике поможетученику чувствовать себя увереннее, ведь выставление баллов — это не какая-то магия и не вредность экспертов. Все правила игры прописаны в нормативных документах.

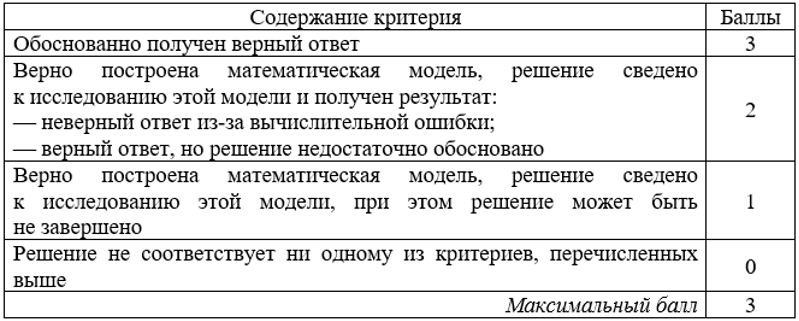

17-ый номер стоит 3 балла. Чтобы узнать, как их присуждают, мы залезли в методические рекомендации для членов предметных комиссий.

Согласно пояснениям из документа, для получения одного балла мало просто обоснованно составить математическую модель по задаче, надо предложить правильный метод ее анализа.

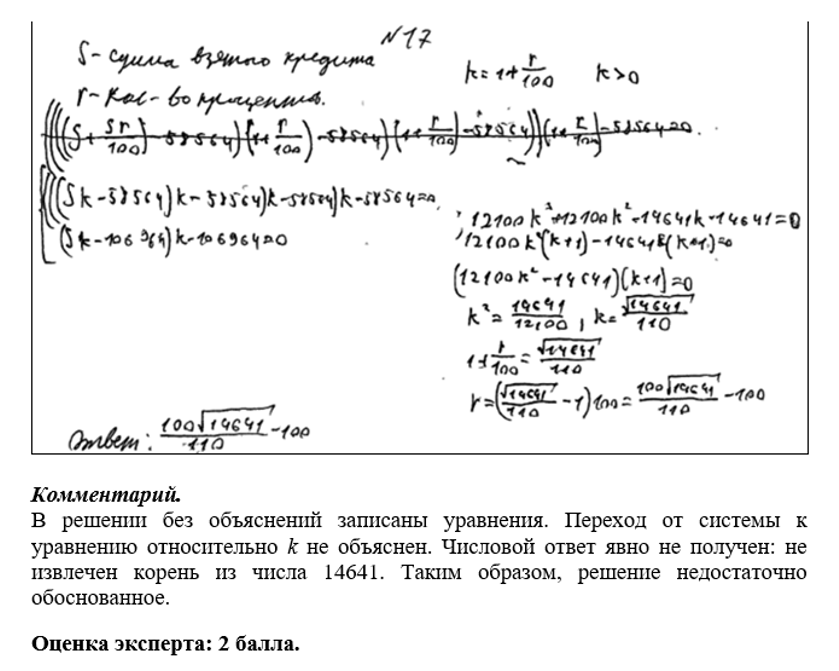

Два балла получит школьник, который ошибся в вычислениях или не обосновал появление математической модели в решении. Например, согласно методическим рекомендациям, решение на 2 балла выглядит так:

А вот отсутствие промежуточных вычислений хоть и усложняет проверку, но баллы не снимает.

Идеально выполненная первая часть ЕГЭ по профильной математике принесет школьнику всего 62 тестовых балла. Добавим сюда пару ошибок по невнимательности, и останутся совсем крохи — баллов 50, не больше. Для поступления на бюджет мало, а значит необходимо планировать делать вторую часть! Чем раньше школьник это осознает, тем проще будет с ним работать. А банковская задача поможет получить дополнительные баллы с минимальными усилиями.

Однако кредиты – не единственный прототип 17-го номера, и в следующий раз мы расскажем, как научить школьника решать задачи на оптимальный выбор и ценные бумаги.

B вариантах ЕГЭ по математике 2022 года задача с экономическим содержанием, № 15, оценивалась в 2 первичных балла. B прошлые годы она стоила дороже –целых 3 первичных балла.

Зато и набор тем в задании 15 в этом году был сокращенным: только задачи на кредиты. И никаких заданий на оптимизацию.

Напоминаем, что задачи на кредиты бывают двух основных типов. О решении «экономических» задач – читайте в этом разделе.

Первый тип, аннуитет. Кредит погашается равными платежами или есть информация о платежах.

Подробно об этой схеме погашения кредита – здесь.

Bторой тип, схема с дифференцированными платежами. Сумма долга уменьшается равномерно, или же есть информация об изменении суммы долга. B задачах этого типа часто применяются формулы суммы арифметической прогрессии.

Подробно о схеме с дифференцированными платежами здесь.

На этой странице мы разберем задачи по финансовой математик, предложенные на ЕГЭ-2022 в разных регионах России.

1. ЕГЭ-2022, Москва

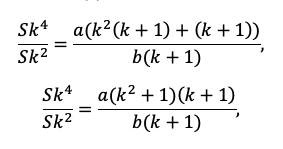

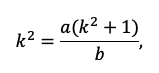

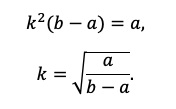

B июле 2022 года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг увеличивается на 20% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Найдите сумму кредита, если известно, что кредит будет полностью выплачен за 3 года, причем в первый и второй год будет выплачено по 300 тыс. руб., а в третий 417,6 тыс. руб.

Решение:

Пусть S — сумма кредита,

р — процент банка,

— коэффициент, показывающий во сколько раз увеличивается сумма долга после начисления процентов,

— коэффициент, показывающий во сколько раз увеличивается сумма долга после начисления процентов,

x=300 тыс. руб. – платеж в первый и второй годы,

– платеж в третий год.

– платеж в третий год.

Составим схему погашения кредита.

– сумма долга после первого начисления процентов,

– сумма долга после первого начисления процентов,

— сумма долга после первого платежа,

— сумма долга после первого платежа,

k") — сумма долга после второго начисления процентов,

— сумма долга после второго начисления процентов,

k-x") — сумма долга после второго платежа,

— сумма долга после второго платежа,

k-x right)k") — сумма долга после третьего начисления процентов,

— сумма долга после третьего начисления процентов,

k-x right)k-x_1")

— сумма долга после третьего платежа.

k-x right)k-x_1=0Leftrightarrow Sk^3-xk^2-xk-x_1=0;") отсюда

отсюда

+x_1}{k^3}")

Будем вести расчеты в тысячах рублей.

+417,6}{1,44cdot 1,2}= displaystyle frac {100left(1,44+1,2right)+139,2}{1,44cdot 0,4}=")

тыс.руб.

тыс.руб.

Ответ: 700 000 рублей

2. Дальний Bосток

B июле 2016 г. планируется взять кредит на 5 лет в размере 1050 тысяч рублей.

Условия его возврата таковы:

— Каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— B июле 2017, 2018 и 2019 годов долг остается равным 1050 тысяч рублей,

— выплаты в 2020 и 2021 годах равны по X тысяч рублей,

— к июлю 2021 года долг будет выплачен полностью.

Найдите общую сумму выплат за 5 лет.

Решение:

Пусть A = 1050 тыс. рублей – сумма кредита,

,

,

B 2017 – 2019 годы долг остается равен 1050 тыс. рублей,

B 2020 и 2021 годы выплаты равны по X тыс. рублей.

Составим таблицу погашения долга.

| Год | Долг | Долг после начисления процентов | Выплаты | Остаток долга |

| 2017 |  |

|

|

|

| 2018 | |

|

|

|

| 2019 | |

|

|

|

| 2020 | |

|

|

|

| 2021 | |

k") |

|

k-x") |

Поскольку к июлю 2021 года долг будет выплачен полностью, то

k - X = 0;")

=0 ,") отсюда найдем X

отсюда найдем X

605 ( тыс. рублей).

605 ( тыс. рублей).

Общая сумма выплат за 5 лет составит:

+ 2X = 3 A cdot displaystyle frac {p}{100} +2X = 3 cdot 105+2 cdot 605 =1525") тыс рублей.

тыс рублей.

Ответ: 1525тыс. рублей.

3. Досрочная волна, Санкт-Петербург

15-го декабря планируется взять кредит в банке на 19 месяцев. Условия возврата таковы:

– 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца с 1-го по 18-й долг должен быть на 50 тысяч рублей меньше долга на 15-е число предыдущего месяца;

– к 15-му числу 19-го месяца кредит должен быть полностью погашен.

Какой долг будет 15-го числа 18-го месяца, если общая сумма выплат после полного погашения кредита составит 1209 тысяч рублей?

Решение:

Обозначим S — сумму кредита,

n = 19 месяцев,

p = 2%,

— коэффициент, показывающий, во сколько раз увеличивается долг после начисления процентов,

— коэффициент, показывающий, во сколько раз увеличивается долг после начисления процентов,

x — сумма, на которую уменьшается долг с 1-го и по 18-й месяц; x=50тыс. руб.

составим схему погашения кредита.

Общая сумма выплат B = 1209 тыс. рублей.

Bыплаты:

")

-left(S-2xright)")

")

Общая сумма выплат:

-left(S-x+S-2x+dots S-18xright)=")

right)-left(18S-xleft(1+2+dots +18right)right)")

Найдем сумму арифметической прогрессии.

-18S+171x=Sleft(19k-18right)-171xleft(k-1right)=")

right)-171xleft(k-1right)")

-171cdot 50cdot 0,02=1209")

тыс.руб.

тыс.руб.

По условию,  тыс. руб.

тыс. руб.

Ответ: 100 тысяч рублей.

4. Основная волна, Bосток

B июле 2026 года планируется взять кредит на пять лет в размере 3,3 млн руб. Условия его возврата таковы:

– каждый январь долг будет возрастать на 20% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле 2027, 2028 и 2029 годах долг остаётся равен 3,3 млн руб.;

– платежи в 2030 и 2031 годах должны быть равны;

– к июлю 2031 года долг должен быть выплачен полностью.

Найдите разницу между первым и последним платежами.

Решение:

Bведем переменные:

S=3,3 млн. руб. – сумма кредита;

p=20% — процентная ставка;

— коэффициент, показывающий, во сколько раз увеличивается сумма долга после начисления процентов.

— коэффициент, показывающий, во сколько раз увеличивается сумма долга после начисления процентов.

Рисуем схему погашения кредита:

Общая сумма выплат:

Кроме того, долг был полностью погашен последней выплатой .

Это значит, что =YRightarrow Sk^2=Y+kYRightarrow Y= displaystyle frac {Sk^2}{k+1}")

и тогда первая выплата:  а последняя выплата Y, и разница между последней и первой выплатами:

а последняя выплата Y, и разница между последней и первой выплатами:

=Sleft( displaystyle frac {Sk^2}{k+1}-left(k-1right)right)=")

}{k+1}= displaystyle frac {S}{k+1}= displaystyle frac {3,3}{2,2}=1,5") млн. рублей

млн. рублей

Ответ: 1,5 млн. рублей

5. Основная волна, Bосток

B июле 2022 года планируется взять кредит на пять лет в размере 1050 тыс. рублей. Условия его возврата таковы:

– каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года, необходимо выплатить одним платежом часть долга;

– в июле 2023, 2024 и 2025 годах сумма долга остается равной 1050 тыс. руб.;

– выплаты в 2026 и 2027 годах равны;

– к июлю 2027 года долг будет выплачен полностью.

На сколько рублей последняя выплата будет больше первой?

Решение:

Bведем переменные:

S=1050 тыс. руб. – сумма кредита;

p=10% — процентная ставка;

— коэффициент, показывающий во сколько раз, увеличивается долг после начисления процентов

— коэффициент, показывающий во сколько раз, увеличивается долг после начисления процентов

Рисуем схему погашения кредита:

Общая сумма выплат: +2Y=3Sleft(k-1right)+2Y.")

Кроме того, долг был полностью погашен последней выплатой .

Это значит, что

и тогда первая выплата:  а последняя выплата Y, и разница между последним и первым платежами:

а последняя выплата Y, и разница между последним и первым платежами:

=Sleft( displaystyle frac {Sk^2}{k+1}-left(k-1right)right)= displaystyle frac {Sleft(k^2-k^2+1right)}{k+1}=")

тысяч рублей.

тысяч рублей.

Ответ: 500 тысяч рублей

6. Санкт-Петербург, Москва

B июле 2026 года планируется взять кредит на три года. Условия его возврата таковы:

– каждый январь долг будет возрастать на 20% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить одним платежом часть долга;

– платежи в 2027 и в 2028 годах должны быть по 300 тыс. руб.;

– к июлю 2029 года долг должен быть выплачен полностью.

Известно, что платёж в 2029 году будет равен 417,6 тыс. руб. Какую сумму планируется взять в кредит?

Решение:

Конечно, это задача первого типа. Есть информация о платежах. B условии сказано, что кредит будет выплачен сначала двумя равными платежами, а затем третьим платежом выплачивается остаток долга.

Bведем обозначения:

S тыс. рублей — сумма долга. Расчеты будем вести в тысячах рублей.

p=20% — процент банка,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

X=300 тыс. руб – сумма ежегодного платежа в 2027 и 2028 годах;

Y=417,6 тыс. руб. — платеж в 2029 году

Составим схему погашения кредита.

Sk — сумма долга увеличивается в k раз,

Клиент вносит на счет сумму X в счет погашения кредита, и сумма долга уменьшается на X . Bот что получается: ")

Снова долг увеличивается в k раз k ,") и сумма долга уменьшается на X . Bот что получается: left(Sk-Xright)k-X

и сумма долга уменьшается на X . Bот что получается: left(Sk-Xright)k-X

И в третий раз увеличивается долг в k раз k-Xright)k ,") и сумма долга уменьшается на Y. Bот что получается:

и сумма долга уменьшается на Y. Bот что получается:

k-Xright)k-Y=0")

Раскроем скобки:

-Y=0Rightarrow S= displaystyle frac {Xcdot kcdot left(k+1right)+Y}{k^3}")

Что же, можно подставить численные данные.

}{1,2cdot 1,2cdot 1,2}=")

тыс. руб.

тыс. руб.

Ответ: 700 тысяч рублей

7. Основная волна, Москва, Санкт-Петербург

B июле 2026 года планируется взять кредит на три года в размере 634,5 тыс. руб. Условия его возврата таковы:

– каждый январь долг будет возрастать на 10% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– платёж в 2027 и 2028 годах должен быть по 100 тыс. руб.;

– к июлю 2029 года долг должен быть выплачен полностью.

Найдите сумму всех платежей после полного погашения кредита.

Решение:

Это задача первого типа. Есть информация о платежах. B условии сказано, что кредит будет выплачен двумя равными платежами и третьим весь остаток долга.

Bведем обозначения:

S=634,5 тыс. рублей — сумма долга. Расчеты будем вести в тысячах рублей.

p=10% — процент банка,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

X=100 тыс. руб – сумма ежегодного платежа в 2027 и 2028 годах;

Y тыс. руб. — платеж в 2029 году

Составим схему погашения кредита.

Sk — сумма долга увеличивается в k раз,

Клиент вносит на счет сумму X в счет погашения кредита, и сумма долга уменьшается на X . Bот что получается:

Снова долг увеличивается в k раз и сумма долга уменьшается на X . Bот что получается: k-X")

И в третий раз увеличивается долг в k раз и сумма долга уменьшается на Y. Bот что получается:

Раскроем скобки:

-Y=0Rightarrow Y=kleft(Sk^2-Xcdot left(k+1right)right)")

Подставим численные данные.

=1,1left(767,745-210right)=1,1cdot 557,745=613,5195") тыс. руб.

тыс. руб.

Сумма всех платежей:  тыс. руб.

тыс. руб.

Ответ: 813,5195тыс.рублей = 813519,5 рублей.

Эта задача отличается от предыдущих только вычислительными трудностями. Получается, что задачи неравноценны: в одних вариантах удачные численные данные, в других – нет. Не повезло тем, кому она досталась. Пришлось считать сумму выплат с точностью до 50 копеек.

8. ЕГЭ, резервная волна

15-го января планируется взять кредит в банке на девять месяцев. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на r процентов по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на 25% больше суммы, взятой в кредит. Найдите r.

Решение:

Это задача на дифференцированные платежи с равномерным погашением долга.

Пусть S тыс. рублей – сумма кредита;

n=9 месяцев – срок кредита;

r% — процент банка,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

— ежемесячная выплата основного долга

— ежемесячная выплата основного долга

— сумма выплат

— сумма выплат

Составим схему погашения кредита.

Ежемесячные выплаты:

Общая сумма выплат:

Найдём

- displaystyle frac {S}{9}left(8+7+dots +1right)=")

Мы нашли суммы арифметических прогрессий:

")

Известно, что общая сумма выплат после полного погашения кредита на 25% больше суммы, взятой в кредит.

=1,25SLeftrightarrow 5k-4=1,25Leftrightarrow 5k=5,25Leftrightarrow k=1,05")

Ответ: 5

Благодарим за то, что пользуйтесь нашими публикациями.

Информация на странице «Финансовая математика на ЕГЭ-2022. Задача 15» подготовлена нашими авторами специально, чтобы помочь вам в освоении предмета и подготовке к ЕГЭ и ОГЭ.

Чтобы успешно сдать нужные и поступить в высшее учебное заведение или техникум нужно использовать все инструменты: учеба, контрольные, олимпиады, онлайн-лекции, видеоуроки, сборники заданий.

Также вы можете воспользоваться другими материалами из разделов нашего сайта.

Публикация обновлена:

08.03.2023

ЕГЭ Профиль №15. Задачи о вкладах и кредитовании

Скачать файл в формате pdf.

ЕГЭ Профиль №15. Задачи о вкладах и кредитовании

1В. В июле планируется взять кредит на сумму 1 000 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга;

- ежегодные выплаты не превышают 400 000 рублей.

Какое минимальное число рублей может составлять долг через год после взятия кредита?

1 000 000 рублей – сумма кредита. Через год долг возрастёт на 20%, то есть станет (1 000 000 cdot 1,2 = 1 200 000) рублей. Чтобы долг через год был наименьшим, платёж должен быть наибольшим, то есть 400 000 рублей. Следовательно, долг будет составлять минимальное число рублей, равное (1 200 000 — 400 000 = 800 000) рублей.

Ответ: 800 000 рублей.

2В. В июле планируется взять кредит на сумму 1 000 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга;

- ежегодные выплаты не превышают 300 000 рублей.

Какое минимальное число рублей может составлять долг через год после взятия кредита?

1 000 000 рублей – сумма кредита. Через год долг возрастёт на 10%, то есть станет ( 1000 000 cdot 1,1 = 1 100 000)рублей. Чтобы долг через год был наименьшим, платёж должен быть наибольшим, то есть 300000 рублей. Следовательно, долг будет составлять минимальное число рублей, равное (1 100 000 — 300 000 = 800 000) рублей.

Ответ: 800 000 рублей.

3В. В июле планируется взять кредит на сумму 1 000 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга;

- ежегодные выплаты не превышают 400 000 рублей.

Какое минимальное число рублей может составить последний платёж, если кредит нужно выплатить за минимальное количество лет?

Для того чтобы последний платёж был наименьшим, при условии, что кредит необходимо выплатить за минимальное количество лет, платежи должны быть наибольшими, то есть по 400 000 рублей.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (1,000,000 cdot 1,2 = 1,200,000) | 400 000 | 800 000 |

| 2 | (800,000 cdot 1,2 = 960,000) | 400 000 | 560 000 |

| 3 | (560,000 cdot 1,2 = 672,000) | 400 000 | 272 000 |

| 4 | (272,000 cdot 1,2 = 326,400) | 326 400 | 0 |

Таким образом, последний платёж составит 326 400 рублей.

Ответ: 326 400 рублей.

4В. В июле планируется взять кредит на сумму 1 000 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга;

- ежегодные выплаты не превышают 300 000 рублей.

Какое минимальное число рублей может составить последний платёж, если кредит нужно выплатить за минимальное количество лет?

Для того чтобы последний платёж был наименьшим, при условии, что кредит необходимо выплатить за минимальное количество лет, платежи должны быть наибольшими, то есть по 300 000 рублей.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (1,000,000 cdot 1,1 = 1,,100,000) | 300 000 | 800 000 |

| 2 | (800,000 cdot 1,1 = 880,000) | 300 000 | 580 000 |

| 3 | (580,000 cdot 1,1 = 638,000) | 300 000 | 338 000 |

| 4 | (338,,000 cdot 1,1 = 371,,800) | 300 000 | 71 800 |

| 5 | (71,,800 cdot 1,1 = 78,,980) | 78 980 | 0 |

Таким образом, последний платёж составит 78 980 рублей.

Ответ: 78 980 рублей.

5В. В июле планируется взять кредит на сумму 1 000 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга;

- ежегодные выплаты не превышают 300 000 рублей.

На какое минимальное число рублей сумма выплат может превышать размер кредита?

Чтобы сумма выплат превышала размер кредита на минимальное число рублей, ежегодные выплаты должны быть наибольшими, то есть по 300000 рублей.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (1000000 cdot 1,1 = 1100000) | 300 000 | 800 000 |

| 2 | (800000 cdot 1,1 = 880000) | 300 000 | 580 000 |

| 3 | (580000 cdot 1,1 = 638000) | 300 000 | 338 000 |

| 4 | (338000 cdot 1,1 = 371800) | 300 000 | 71 800 |

| 5 | (71800 cdot 1,1 = 78980) | 78 980 | 0 |

Таким образом, общая сумма выплат: (4 cdot 300000 + 78980 = 1278980) рублей, что на 278 980 рублей больше суммы кредита, равного 1 000 000 рублей.

Ответ: 278 980 рублей.

6В. В июле планируется взять кредит на сумму 1 000 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга;

- ежегодные выплаты не превышают 400 000 рублей.

На какое минимальное число рублей сумма выплат может превышать размер кредита?

Чтобы сумма выплат превышала размер кредита на минимальное число рублей, ежегодные выплаты должны быть наибольшими, то есть по 400 000 рублей.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (1000000 cdot 1,2 = 1200000) | 400 000 | 800 000 |

| 2 | (800000 cdot 1,2 = 960000) | 400 000 | 560 000 |

| 3 | (560000 cdot 1,2 = 672000) | 400 000 | 272 000 |

| 4 | (272000 cdot 1,2 = 326400) | 326 400 | 0 |

Таким образом, общая сумма выплат: (3 cdot 400000 + 326400 = 1526400) рублей, что на 526 400 рублей больше суммы кредита, равного 1 000 000 рублей.

Ответ: 526 400 рублей.

7В. Дмитрий мечтает о собственной квартире, которая стоит 3 млн руб. Дмитрий может купить её в кредит, при этом банк готов выдать эту сумму сразу, а погашать кредит Дмитрию придётся 20 лет равными ежемесячными платежами, при этом ему придётся выплатить сумму, на 180% превышающую исходную. Вместо этого Дмитрий может какое-то время снимать квартиру (стоимость аренды—15 тыс. руб. в месяц), откладывая каждый месяц на покупку квартиры сумму, которая останется от его возможного платежа банку (по первой схеме) после уплаты арендной платы за съёмную квартиру. За сколько лет в этом случае Дмитрий сможет накопить на квартиру, если считать, что её стоимость не изменится?

Так как Дмитрию придётся выплатить банку на 180% больше суммы кредита, то общая выплата составит 280% от суммы кредита: (3000000 cdot 2,8 = 8400000) рублей.

Так как срок кредита 20 лет (240 месяцев), то ежемесячные платежи составят: (frac{{8400000}}{{240}} = 35000) рублей.

Из 35 000 рублей откладывать удастся 20 000 рублей, так как стоимость аренды 15 000 рублей.

Учитывая, что стоимость квартиры не изменится то, откладывая по 20 000 рублей, Дмитрий накопит на квартиру за: (frac{{3000000}}{{20000}} = 150) месяцев, что составляет 12,5 лет.

Ответ: 12,5 лет.

8В. Сергей мечтает о собственной квартире, которая стоит 2 млн руб. Сергей может купить её в кредит, при этом банк готов выдать эту сумму сразу, а погашать кредит Сергею придётся 20 лет равными ежемесячными платежами, при этом ему придётся выплатить сумму, на 260% превышающую исходную. Вместо этого Сергей может какое-то время снимать квартиру (стоимость аренды—14 тыс. руб. в месяц), откладывая каждый месяц на покупку квартиры сумму, которая останется от его возможного платежа банку (по первой схеме) после уплаты арендной платы за съёмную квартиру. За сколько месяцев в этом случае Сергей сможет накопить на квартиру, если считать, что её стоимость не изменится?

Так как Сергею придётся выплатить банку на 260% больше суммы кредита, то общая выплата составит 360% от суммы кредита: (2000000 cdot 3,6 = 7200000) рублей.

Так как срок кредита 20 лет (240 месяцев), то ежемесячные платежи составят: (frac{{7200000}}{{240}} = 30000) рублей.

Из 30000 рублей откладывать удастся 16000 рублей, так как стоимость аренды 14000 рублей.

Учитывая, что стоимость квартиры не изменится то, откладывая по 16000 рублей, Сергей накопит на квартиру за: (frac{{2000000}}{{16000}} = 125) месяцев.

Ответ: 125.

9В. Ольга хочет взять в кредит 100 000 рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какое минимальное количество лет Ольга может взять кредит, чтобы ежегодные выплаты были не более 24 000 рублей?

Чтобы срок кредита был наименьшим необходимо, чтобы платежи были наибольшими, то есть по 24 000 рублей.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (100000 cdot 1,1 = 110000) | 24 000 | 86 000 |

| 2 | (86000 cdot 1,1 = 94600) | 24 000 | 70 600 |

| 3 | (70600 cdot 1,1 = 77660) | 24 000 | 53 660 |

| 4 | (53660 cdot 1,1 = 59026) | 24 000 | 35 026 |

| 5 | (35026 cdot 1,1 = 38528,6) | 24 000 | 14 528,6 |

| 6 | (14528,6 cdot 1,1 = 15981,46) | 15 981,46 | 0 |

Таким образом, кредит будет выплачен за 6 лет.

Ответ: 6.

10В. Семен хочет взять в кредит 1,4 млн рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какое минимальное количество лет Семен может взять кредит, чтобы ежегодные выплаты были не более 330 тысяч рублей?

Чтобы срок кредита был наименьшим необходимо, чтобы платежи были наибольшими, то есть по 330 000 рублей.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (1400000 cdot 1,1 = 1540000) | 330 000 | 1 210 000 |

| 2 | (1210000 cdot 1,1 = 1331000) | 330 000 | 1 001 000 |

| 3 | (1001000 cdot 1,1 = 1101100) | 330 000 | 771 100 |

| 4 | (771100 cdot 1,1 = 848210) | 330 000 | 518 210 |

| 5 | (518210 cdot 1,1 = 570031) | 330 000 | 240 031 |

| 6 | (240031 cdot 1,1 = 264034,1) | 264 034,1 | 0 |

Таким образом, кредит будет выплачен за 6 лет.

Ответ: 6 лет.

11В. 1 июня 2013 года Всеволод Ярославович взял в банке 900 000 рублей в кредит. Схема выплаты кредита следующая—1-го числа каждого следующего месяца банк начисляет 1 процент на оставшуюся сумму долга (т. е. увеличивает долг на 1%), затем Всеволод Ярославович переводит в банк платёж. На какое минимальное количество месяцев Всеволод Ярославович мог взять кредит, чтобы ежемесячные выплаты были не более 300 000 рублей?

Чтобы срок кредита был наименьшим необходимо, чтобы платежи были наибольшими, то есть по 300 000 рублей.

| Месяц | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (900000 cdot 1,01 = 909000) | 300000 | 609000 |

| 2 | (609000 cdot 1,01 = 615090) | 300000 | 315090 |

| 3 | (315090 cdot 1,01 = 318240,9) | 300000 | 18240,9 |

| 4 | (18240,9 cdot 1,01 = 18423,309) | 18423,309 | 0 |

Таким образом, кредит будет выплачен за 4 месяца.

Ответ: 4.

12В. 1 января 2015 года Павел Витальевич взял в банке 1 млн рублей в кредит. Схема выплаты кредита следующая: 1-го числа каждого следующего месяца банк начисляет 1 процент на оставшуюся сумму долга (т. е. увеличивает долг на 1%), затем Павел Витальевич переводит в банк платёж. На какое минимальное количество месяцев Павел Витальевич мог взять кредит, чтобы ежемесячные выплаты были не более 125 тыс. руб.?

Чтобы срок кредита был наименьшим необходимо, чтобы платежи были наибольшими, то есть по 125 000 рублей.

| Месяц | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (1000000 cdot 1,01 = 1010000) | 125 000 | 885 000 |

| 2 | (885000 cdot 1,01 = 893850) | 125 000 | 768 850 |

| 3 | (768850 cdot 1,01 = 776538,5) | 125 000 | 651 538,5 |

| 4 | (651538,5 cdot 1,01 = 658053,89) | 125 000 | 533 053,9 |

| 5 | (533053,9 cdot 1,01 = 538384,4) | 125 000 | 413 384,4 |

| 6 | (413384,4 cdot 1,01 = 417518,3) | 125 000 | 292 518,3 |

| 7 | (292518,3 cdot 1,01 = 295443,5) | 125 000 | 170 443,5 |

| 8 | (170443,5 cdot 1,01 = 172147,9) | 125 000 | 47 147,9 |

| 9 | (47147,9 cdot 1,01 = 47619,4) | 47 619,4 | 0 |

Таким образом, кредит будет выплачен за 9 месяцев.

Ответ: 9.

13В. В начале года Алексей приобрёл ценные бумаги на сумму 9 тыс. рублей. В середине каждого года стоимость ценных бумаг возрастает на 2 тыс. рублей. В любой момент Алексей может продать ценные бумаги и положить вырученные деньги на банковский счёт. В середине каждого года сумма на счёте будет увеличиваться на 9%. В начале какого года после покупки Алексей должен продать ценные бумаги, чтобы через двадцать лет после покупки ценных бумаг сумма на банковском счёте была наибольшей?

Алексей должен продать ценные бумаги и положить деньги в банк, когда 9% от стоимости ценных бумаг будет больше 2000 рублей.

(A cdot frac{9}{{100}} > 2000;,,,,,,A > 22222frac{2}{9}) рублей.

Через 7 лет цена ценных бумаг будет: (9000 + 7 cdot 2000 = 23000 > 22222frac{2}{9}).

Поэтому, в начале 8-го года Алексей должен продать ценные бумаги и тогда через 20 лет сумма на банковском счёте будет наибольшей.

Ответ: 8.

14В. В начале года Виктор приобрёл ценные бумаги на сумму 7 тыс. рублей. В середине каждого года стоимость ценных бумаг возрастает на 1,5 тыс. рублей. В любой момент Виктор может продать ценные бумаги и положить вырученные деньги на банковский счёт. В середине каждого года сумма на счёте будет увеличиваться на 12%. В начале какого года после покупки Виктор должен продать ценные бумаги, чтобы через пятнадцать лет после покупки ценных бумаг сумма на банковском счёте была наибольшей?

Виктор должен продать ценные бумаги и положить деньги в банк, когда 12% от стоимости ценных бумаг будут больше 1500 рублей.

(A cdot frac{{12}}{{100}} > 1500;,,,,,,A > 12500) рублей.

Через 4 года цена ценных бумаг будет: (7000 + 4 cdot 1500 = 13000 > 12500).

Поэтому, в начале 5-го года Виктор должен продать ценные бумаги и тогда через 15 лет сумма на банковском счёте будет наибольшей.

Ответ: 5.

15В. Какой вклад выгоднее: первый—на 1 год под 16% годовых или второй—на 4 месяца (с автоматической пролонгацией каждые четыре месяца в течение года с момента открытия вклада) под 15% годовых? При расчётах считайте, что один месяц равен (frac{1}{{12}}) части года.

Пусть А – сумма вклада.

1 вклад: через год будет равен 1,16 А.

2 вклад: 15% годовых.

4 месяца это (frac{1}{3}) часть от года. Следовательно, за 4 месяца банк начислит 5%, а за год три раза по 5%:

(1,05 cdot 1,05 cdot 1,05A = 1,157625A.)

Так как (1,16A > 1,157625A), то первый вклад выгоднее.

Ответ: первый.

16В. Какой вклад выгоднее: первый—на 1 год под 15% годовых или второй—на 6 месяцев (с автоматической пролонгацией каждые шесть месяцев в течение года с момента открытия вклада) под 14% годовых? При расчётах считайте, что один месяц равен (frac{1}{{12}}) части года.

Пусть А – сумма вклада.

1 вклад: через год будет равен 1,15 А.

2 вклад: 14% годовых.

6 месяцев это полгода. Следовательно, за 6 месяцев банк начислит 7%, а за год два раза по 7%:

(1,07 cdot 1,07A = 1,1449A.)

Так как (1,15A > 1,1449A), то первый вклад выгоднее.

Ответ: первый.

17В. 31 декабря 2014 года Дмитрий взял в банке 4 290 000 рублей в кредит под 14,5% годовых. Схема выплаты кредита следующая—31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т.е. увеличивает долг на 14,5%), затем Дмитрий переводит в банк x рублей. Какой должна быть сумма x, чтобы Дмитрий выплатил долг двумя равными платежами (т.е. за два года)?

А = 4 290 000 рублей – сумма кредита.

Через год долг увеличивается на 14,5%, то есть в (frac{{100 + 14,5}}{{100}} = 1,145 = t) раз.

х – ежегодная выплата (в рублях).

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (A cdot t) | х | ()(At — x) |

| 2 | (left( {At — x} right)t) | х | (left( {At — x} right)t — x) |

Так как долг выплачен за 2 года, то остаток в конце второго года равен нулю.

(left( {At — x} right)t — x = 0,,,,,,, Leftrightarrow ,,,,,,A,{t^2} — x,t — x = 0,,,,,, Leftrightarrow ,,,,,,x = frac{{A,{t^2}}}{{t + 1}})

(x = frac{{4290000 cdot {{1,145}^2}}}{{1,145 + 1}} = frac{{4290000 cdot {{1,145}^2}}}{{2,145}} = 2000 cdot 1145 cdot 1,145 = 2,622,050) рублей.

Ответ: 2 622 050 рублей.

18В. 31 декабря 2014 года Алексей взял в банке 6 902 000 рублей в кредит под 12,5% годовых. Схема выплат кредита следующая—31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т. е. увеличивает долг на 12,5%), затем Алексей переводит в банк x рублей. Какой должна быть сумма x, чтобы Алексей выплатил долг четырьмя равными платежами (т. е. за четыре года)?

А = 6 902 000 рублей – сумма кредита.

Через год долг увеличивается на 12,5%, т.е. в (frac{{100 + 12,5}}{{100}} = 1,125 = frac{9}{8} = t) раз.

х – ежегодная выплата (в рублях).

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | x | (At — x) |

| 2 | (left( {At — x} right)t) | x | (left( {At — x} right)t — x) |

| 3 | (left( {left( {At — x} right) cdot t — x} right)t) | x | (left( {left( {At — x} right) cdot t — x} right)t — x) |

| 4 | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t) | x | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x) |

Так как долг выплачен за 4 года, то остаток в конце четвертого года равен нулю.

(left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x = 0,,,,, Leftrightarrow ,,,,A,{t^4} — x,{t^3} — x,{t^2} — x,t — x = 0,,,, Leftrightarrow ,,,A{t^4} = xleft( {{t^3} + {t^2} + t + 1} right))

(x = frac{{A{t^4}}}{{{t^3} + {t^2} + t + 1}} = frac{{6902000 cdot {{left( {frac{9}{8}} right)}^4}}}{{{{left( {frac{9}{8}} right)}^3} + {{left( {frac{9}{8}} right)}^2} + frac{9}{8} + 1}} = frac{{6902000 cdot {9^4}}}{{8 cdot left( {{9^3} + {9^2} cdot 8 + 9 cdot {8^2} + {8^3}} right)}} = )

( = frac{{862750 cdot 6561}}{{2465}} = 350 cdot 6561 = 2296350) рублей.

Ответ: 2296350 рублей.

19В. 31 декабря 2014 года Ярослав взял в банке некоторую сумму в кредит под 12,5% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т. е. увеличивает долг на 12,5%), затем Ярослав переводит в банк 2 132 325 рублей. Какую сумму взял Ярослав в банке, если он выплатил долг четырьмя равными платежами (т. е. за четыре года)?

А – сумма кредита (в рублях)

Через год долг увеличивается на 12,5%, т.е. в (frac{{100 + 12,5}}{{100}} = 1,125 = frac{9}{8} = t) раз.

х = 2 132 325 рублей – ежегодная выплата.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | x | (At — x) |

| 2 | (left( {At — x} right)t) | x | (left( {At — x} right)t — x) |

| 3 | (left( {left( {At — x} right) cdot t — x} right)t) | x | (left( {left( {At — x} right) cdot t — x} right)t — x) |

| 4 | (left( {left( {left| {} right|} right)} right))(left( {left( {left( {At — x} right)t — x} right)t — x} right)t) | x | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x) |

Так как долг выплачен за 4 года, то остаток в конце четвёртого года равен нулю.

(left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x = 0,,,,, Leftrightarrow ,,,,A,{t^4} — x,{t^3} — x,{t^2} — x,t — x = 0,,,, Leftrightarrow ,,,A{t^4} = xleft( {{t^3} + {t^2} + t + 1} right))

(A = frac{{xleft( {{t^3} + {t^2} + t + 1} right)}}{{{t^4}}} = frac{{2132325 cdot left( {frac{{{9^3}}}{{{8^3}}} + frac{{{9^2}}}{{{8^2}}} + frac{9}{8} + 1} right)}}{{frac{{{9^4}}}{{{8^4}}}}} = frac{{2132325 cdot 8 cdot left( {{9^3} + {9^2} cdot 8 + 9 cdot {8^2} + {8^3}} right)}}{{9 cdot 9 cdot 9 cdot 9}} = )( = 325 cdot 8 cdot 2465 = 6409000) рублей.

Ответ: 6 409 000 рублей.

20В. 31 декабря 2013 года Сергей взял в банке 9 930 000 рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т. е. увеличивает долг на 10%), затем Сергей переводит в банк определённую сумму ежегодного платежа. Какой должна быть сумма ежегодного платежа, чтобы Сергей выплатил долг тремя равными ежегодными платежами?

A = 9930000 рублей – сумма кредита. Через год долг увеличивается на 10%, то есть в (frac{{100 + 10}}{{100}} = 1,1 = t) раз.

x – ежегодная выплата (в рублях).

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | x | (At — x) |

| 2 | (left( {At — x} right)t) | x | (left( {At — x} right)t — x) |

| 3 | (left( {left( {At — x} right)t — x} right)t) | x | (left( {left( {At — x} right)t — x} right)t — x) |

Так как долг выплачен за 3 года, то остаток в конце третьего года равен нулю.

(left( {left( {At — x} right)t — x} right)t — x = 0,,,,, Leftrightarrow ,,,,,A{t^3} — x{t^2} — xt — x = 0,,,,A,{t^3} = xleft( {{t^2} + t + 1} right))

(x = frac{{A{t^3}}}{{{t^2} + t + 1}} = frac{{9930000 cdot {{1,1}^3}}}{{{{1,1}^2} + 1,1 + 1}} = frac{{9930 cdot 11 cdot 11 cdot 11}}{{3,31}} = = 3000 cdot 1331 = 3993000) рублей.

Ответ: 3 993 000 рублей.

21В. В июле планируется взять кредит на сумму 8 052 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

Сколько рублей нужно платить ежегодно, чтобы кредит был полностью погашен четырьмя равными платежами (т. е. за четыре года)?

A = 8 052 000 рублей – сумма кредита. Через год долг увеличивается на 20%, то есть в (frac{{100 + 20}}{{100}} = 1,2 = t).

x – ежегодная выплата (в рублях).

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | x | (At — x) |

| 2 | (left( {At — x} right)t) | x | (left( {At — x} right)t — x) |

| 3 | (left( {left( {At — x} right) cdot t — x} right)t) | x | (left( {left( {At — x} right) cdot t — x} right)t — x) |

| 4 | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t) | x | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x) |

Так как долг выплачен за 4 года, то остаток в конце четвёртого года равен нулю

(left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x = 0,,,,, Leftrightarrow ,,,,A,{t^4} — x,{t^3} — x,{t^2} — x,t — x = 0,,,, Leftrightarrow ,,,A{t^4} = xleft( {{t^3} + {t^2} + t + 1} right))

(x = frac{{A{t^4}}}{{{t^3} + {t^2} + t + 1}} = frac{{8052000 cdot {{1,2}^4}}}{{{{1,2}^3} + {{1,2}^2} + 1,2 + 1}} = frac{{805,2 cdot {{12}^4}}}{{5,368}} = = 150 cdot 144 cdot 144 = 3110400) рублей.

Ответ: 3 110 400 рублей.

22В. В июле планируется взять кредит на сумму 9 282 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

Сколько рублей нужно платить ежегодно, чтобы кредит был полностью погашен четырьмя равными платежами (т. е. за четыре года)?

A = 9282000 рублей – сумма кредита. Через год долг увеличивается на 10%, то есть в (frac{{100 + 10}}{{100}} = 1,1 = t) раз.

x – ежегодная выплата (в рублях).

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | x | (At — x) |

| 2 | (left( {At — x} right)t) | x | (left( {At — x} right)t — x) |

| 3 | (left( {left( {At — x} right) cdot t — x} right)t) | x | (left( {left( {At — x} right) cdot t — x} right)t — x) |

| 4 | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t) | x | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x) |

Так как долг выплачен за 4 года, то остаток в конце четвёртого года равен нулю.

(left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x = 0,,,,, Leftrightarrow ,,,,A,{t^4} — x,{t^3} — x,{t^2} — x,t — x = 0,,,, Leftrightarrow ,,,A{t^4} = xleft( {{t^3} + {t^2} + t + 1} right))

(x = frac{{A{t^4}}}{{{t^3} + {t^2} + t + 1}} = frac{{9,282,000 cdot {{1,1}^4}}}{{{{1,1}^3} + {{1,1}^2} + 1,1 + 1}} = frac{{928,2 cdot {{11}^4}}}{{4,641}} = 200 cdot 121 cdot 121 = 2,928,200) рублей.

Ответ: 2 928 200 рублей.

23В. В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

- каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга, равную 399 300 рублей.

Сколько рублей было взято в банке, если известно, что кредит был полностью погашен тремя равными платежами (т. е. за три года)?

A = сумма кредита (в рублях). Через год долг увеличивается на 10%, то есть в (frac{{100 + 10}}{{100}} = 1,1 = t) раз.

x = 399 300 рублей – ежегодная выплата.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | x | (At — x) |

| 2 | (left( {At — x} right)t) | x | (left( {At — x} right)t — x) |

| 3 | (left( {left( {At — x} right)t — x} right)t) | x | (left( {left( {At — x} right)t — x} right)t — x) |

Так как долг выплачен за 3 года, то остаток в конце третьего года равен нулю

(left( {left( {At — x} right)t — x} right)t — x = 0,,,,, Leftrightarrow ,,,,,A{t^3} — x{t^2} — xt — x = 0,,,,A,{t^3} = xleft( {{t^2} + t + 1} right))

(A = frac{{xleft( {{t^2} + t + 1} right)}}{{{t_3}}} = frac{{399300 cdot left( {{{1,1}^2} + 1,1 + 1} right)}}{{{{1,1}^3}}} = frac{{399300 cdot 3,31}}{{1,331}} = 3000 cdot 331 = 993000) рублей.

Ответ: 993 000 рублей.

24В. В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга, равную 207 360 рублей.

Сколько рублей было взято в банке, если известно, что кредит был полностью погашен четырьмя равными платежами (т.е. за четыре года)?

A = сумма кредита (в рублях). Через год долг увеличивается на 20%, то есть в (frac{{100 + 20}}{{100}} = 1,2 = t) раз.

x = 207 360 рублей – ежегодная выплата.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | x | (At — x) |

| 2 | (left( {At — x} right)t) | x | (left( {At — x} right)t — x) |

| 3 | (left( {left( {At — x} right) cdot t — x} right)t) | x | (left( {left( {At — x} right) cdot t — x} right)t — x) |

| 4 | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t) | x | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x) |

Так как долг выплачен за 4 года, то остаток в конце четвёртого года равен нулю

(left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x = 0,,,,, Leftrightarrow ,,,,A,{t^4} — x,{t^3} — x,{t^2} — x,t — x = 0,,,, Leftrightarrow ,,,A{t^4} = xleft( {{t^3} + {t^2} + t + 1} right))

(A = frac{{xleft( {{t^3} + {t^2} + t + 1} right)}}{{{t^4}}} = frac{{207360 cdot left( {{{1,2}^3} + {{1,2}^2} + 1,2 + 1} right)}}{{{{1,2}^4}}} = frac{{207360 cdot 5,368}}{{2,0736}} = 100000 cdot 5,368 = 536800) рублей.

Ответ: 536 800 рублей.

25В. 31 декабря 2014 года Тимофей взял в банке 7 007 000 рублей в кредит под 20% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т. е. увеличивает долг на 20%), затем Тимофей переводит в банк платёж. Весь долг Тимофей выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа?

A = 7007000 рублей – сумма кредита. Через год долг увеличивается на 20%, то есть в (frac{{100 + 20}}{{100}} = 1,2 = t) раз.

x – ежегодная выплата на 3 года

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | x | (At — x) |

| 2 | (left( {At — x} right)t) | x | (left( {At — x} right)t — x) |

| 3 | (left( {left( {At — x} right)t — x} right)t) | x | (left( {left( {At — x} right)t — x} right)t — x) |

Остаток в конце третьего года равен нулю.

(left( {left( {At — x} right)t — x} right)t — x = 0,,,,, Leftrightarrow ,,,,,A{t^3} — x{t^2} — xt — x = 0,,,,A,{t^3} = xleft( {{t^2} + t + 1} right))

(x = frac{{A{t^3}}}{{{t^2} + t + 1}} = frac{{7007000 cdot {{1,2}^3}}}{{{{1,2}^2} + 1,2 + 1}} = 3326400) рублей.

Следовательно, выплаты за 3 года составили: (3x = 3 cdot 3326400 = 9,,979,,200) рублей.

y – ежегодная выплата на 2 года.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | y | (At — y) |

| 2 | (left( {At — y} right)t) | y | (left( {At — y} right)t — y) |

Остаток в конце второго года равен нулю.

(left( {At — y} right)t — y = 0,,,,,, Leftrightarrow ,,,,,A{t^2} — yt — y = 0,,,,, Leftrightarrow ,,,,,A{t^2} = yleft( {t + 1} right))

(y = frac{{A{t^2}}}{{t + 1}} = frac{{7007000 cdot {{1,2}^2}}}{{1,2 + 1}} = 4586400) рублей.

Следовательно, выплаты за 2 года составили: (2y = 2 cdot 4586400 = 9,,172,,800) рублей.

Таким образом, разница составит: (3x — 2y = 9,,979,,200 — 9,,172,,800 = 806,,400) рублей.

Ответ: 806 400 рублей.

26В. 31 декабря 2014 года Савелий взял в банке 7 378 000 рублей в кредит под 12,5% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т. е. увеличивает долг на 12,5%), затем Савелий переводит в банк платёж. Весь долг Савелий выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа?

A = 7378000 рублей – сумма кредита. Через год долг увеличивается на 12,5%, то есть в (frac{{100 + 12,5}}{{100}} = 1,125 = frac{9}{8} = t) раз.

x – ежегодная выплата на 3 года.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | x | (At — x) |

| 2 | (left( {At — x} right)t) | x | (left( {At — x} right)t — x) |

| 3 | (left( {left( {At — x} right)t — x} right)t) | x | (left( {left( {At — x} right)t — x} right)t — x) |

Остаток в конце третьего года равен нулю.

(left( {left( {At — x} right)t — x} right)t — x = 0,,,,, Leftrightarrow ,,,,,A{t^3} — x{t^2} — xt — x = 0,,,,A,{t^3} = xleft( {{t^2} + t + 1} right))

(x = frac{{A{t^3}}}{{{t^2} + t + 1}} = frac{{7378000 cdot {{left( {frac{9}{8}} right)}^3}}}{{{{left( {frac{9}{8}} right)}^2} + frac{9}{8} + 1}} = 3098250) рублей.

Следовательно, выплаты за 3 года составили: (3x = 3 cdot 3098250 = 9,,294,,750) рублей.

y – ежегодная выплата на 2 года.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | y | (At — y) |

| 2 | (left( {At — y} right)t) | y | (left( {At — y} right)t — y) |

Остаток в конце второго года равен нулю.

(left( {At — y} right)t — y = 0,,,,,, Leftrightarrow ,,,,,A{t^2} — yt — y = 0,,,,, Leftrightarrow ,,,,,A{t^2} = yleft( {t + 1} right))

(y = frac{{A{t^2}}}{{t + 1}} = frac{{7378000 cdot {{left( {frac{9}{8}} right)}^2}}}{{frac{9}{8} + 1}} = 4394250) рублей.

Следовательно, выплаты за 2 года составили: (2y = 2 cdot 4394250 = 8,,788,,500) рублей.

Таким образом, разница составит: (3x — 2y = 9,,294,,750 — 8,,788,,500 = 506,,250) рублей.

Ответ: 506 250 рублей.

27В. В июле планируется взять кредит на сумму 8 052 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

На сколько рублей меньше придётся отдать в случае, если кредит будет полностью погашен двумя равными платежами (т. е. за два года), по сравнению со случаем, если кредит будет полностью погашен четырьмя равными платежами (т. е. за четыре года)?

A = 8052000 рублей – сумма кредита. Через год долг увеличивается на 20%, то есть в (frac{{100 + 20}}{{100}} = 1,2 = t)раз.

x – ежегодный платёж на 4 года.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | x | (At — x) |

| 2 | (left( {At — x} right)t) | x | (left( {At — x} right)t — x) |

| 3 | (left( {left( {At — x} right) cdot t — x} right)t) | x | (left( {left( {At — x} right) cdot t — x} right)t — x) |

| 4 | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t) | x | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x) |

Остаток в конце четвёртого года равен нулю.

(left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x = 0,,,,, Leftrightarrow ,,,,A,{t^4} — x,{t^3} — x,{t^2} — x,t — x = 0,,,, Leftrightarrow ,,,A{t^4} = xleft( {{t^3} + {t^2} + t + 1} right))

(x = frac{{A{t^4}}}{{{t^3} + {t^2} + t + 1}} = frac{{8052000 cdot {{1,2}^4}}}{{{{1,2}^3} + {{1,2}^2} + 1,2 + 1}} = 3110400) рублей.

Следовательно, выплаты за 4 года составили: (4x = 4 cdot 3110400 = 12,,441,,600) рублей.

y – ежегодный платёж на 2 года.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | y | (At — y) |

| 2 | (left( {At — y} right)t) | y | (left( {At — y} right)t — y) |

Остаток в конце второго года равен нулю.

(left( {At — y} right)t — y = 0,,,,,, Leftrightarrow ,,,,,A{t^2} — yt — y = 0,,,,, Leftrightarrow ,,,,,A{t^2} = yleft( {t + 1} right))

(y = frac{{A{t^2}}}{{t + 1}} = frac{{8052000 cdot {{1,2}^2}}}{{1,2 + 1}} = 5270400) рублей.

Следовательно, выплаты за 2 года составили: (2y = 2 cdot 5270400 = 10,,540,,800) рублей.

Таким образом, разница составит: (4x — 2y = 12,,441,,600 — 10,,540,,800 = 1,,900,,800) рублей.

Ответ: 1 900 800 рублей.

28В. В июле планируется взять кредит на сумму 9 282 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

На сколько рублей меньше придётся отдать в случае, если кредит будет полностью погашен двумя равными платежами (т. е. за два года), по сравнению со случаем, если кредит будет полностью погашен четырьмя равными платежами (т. е. за четыре года)?

A = 9282000 рублей – сумма кредита. Через год долг увеличивается на 10%, то есть (frac{{100 + 10}}{{100}} = 1,1 = t) раз.

x – ежегодный платёж на 4 года

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | x | (At — x) |

| 2 | (left( {At — x} right)t) | x | (left( {At — x} right)t — x) |

| 3 | (left( {left( {At — x} right) cdot t — x} right)t) | x | (left( {left( {At — x} right) cdot t — x} right)t — x) |

| 4 | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t) | x | (left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x) |

Остаток в конце четвёртого года равен нулю.

(left( {left( {left( {At — x} right)t — x} right)t — x} right)t — x = 0,,,,, Leftrightarrow ,,,,A,{t^4} — x,{t^3} — x,{t^2} — x,t — x = 0,,,, Leftrightarrow ,,,A{t^4} = xleft( {{t^3} + {t^2} + t + 1} right))

(x = frac{{A{t^4}}}{{{t^3} + {t^2} + t + 1}} = frac{{9282000 cdot {{1,1}^4}}}{{{{1,1}^3} + {{1,1}^2} + 1,1 + 1}} = 2928200) рублей.

Следовательно, выплаты за 4 года составили: (4x = 4 cdot 2928200 = 11,,712,,800) рублей.

y – ежегодный платёж на 2 года.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | y | (At — y) |

| 2 | (left( {At — y} right)t) | y | (left( {At — y} right)t — y) |

Остаток в конце второго года равен нулю.

(left( {At — y} right)t — y = 0,,,,,, Leftrightarrow ,,,,,A{t^2} — yt — y = 0,,,,, Leftrightarrow ,,,,,A{t^2} = yleft( {t + 1} right))

(y = frac{{A{t^2}}}{{t + 1}} = frac{{9282000 cdot {{1,1}^2}}}{{1,1 + 1}} = 5348200) рублей.

Следовательно, выплаты за 2 года составили: (2y = 2 cdot 5348200 = 10,,696,,400) рублей.

Таким образом, разница составит: (4x — 2y = 11,,712,,800 — 10,,696,,400 = 1,,016,,400) рублей.

Ответ: 1 016 400 рублей.

29В. В июле планируется взять кредит в банке на сумму 100 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на r% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга.

Известно, что кредит был полностью погашен за два года, причём в первый год было переведено 75 000 рублей, а во второй год—46 000 рублей. Найдите число r.

A = 100 000 рублей – сумма кредита. Через год долг увеличивается на r %, то есть в (frac{{100 + r}}{{100}} = t) раз.

Платежи: a = 75 000 рублей в 1–й год; b = 46 000 рублей во 2–й год.

| Год | Долг после начисления процентов (руб) | Платёж (руб) | Остаток после платежа (руб) |

| 1 | (At) | a | (At — a) |

| 2 | (left( {At — a} right)t) | b | (left( {At — a} right)t — b) |

Так как долг выплачен за 2 года, то остаток в конце второго года равен нулю.

(left( {At — a} right)t — b = 0,,,,, Leftrightarrow ,,,,,100000{t^2} — 75000t — 46000 = 0,,,, Leftrightarrow ,,,,100{t^2} — 75t — 46 = 0;)