План развернутого ответа на тему «Семейный бюджет»

обществознание ЕГЭ

1. Понятие семейного бюджета.

2. Доходы:

а) зарплата;

б) пенсия;

в) социальные пособия;

г) процент на вклады в банках;

д) сдача в аренду недвижимости.

3. Расходы:

а) коммунальные платежи;

б) расходы на питание;

в) проезд в общественном транспорте;

г) сбережения;

д) покупка одежды;

4. Расчет семейного бюджета:

а) дефицит;

б) профицит.

5. Типология семейного бюджета:

а) смешанный;

б) раздельный.

6. Рациональное планирование расходов как залог успешного бюджета.

7. Виды расходов семьи:

а) постоянные;

б) переменные.

8. Роль семейного бюджета в жизни семьи.

ДРУГИЕ ПЛАНЫ РАЗВЕРНУТОГО ОТВЕТА ВЫ МОЖЕТЕ ПОСМОТРЕТЬ В РАЗДЕЛЕ БАНК ПЛАНОВ РАЗВЕРНУТОГО ОТВЕТА

3.15. Экономика ведения домашнего хозяйства.

План.

- Экономические функции домохозяйства.

- Потребление домашних хозяйств.

- Семейный бюджет.

- Источники доходов и расходов семьи.

- Активы и пассивы.

- Личный финансовый план.

- Сбережения

Экономические функции домохозяйства.

Домохозяйство — это институциональная социальная единица, которая состоит из относительно небольшой группы граждан, проживающих вместе, в той или иной степени объединяющих свои доходы и ресурсы, а также совместно потребляющие ряд товаров и услуг.

Домохозяйство — совокупность физических лиц, проживающих совместно и обеспечивающих себя всем необходимым для жизни, полностью или частично объединяя и расходуя свои средства.

Виды домохозяйств.

Частные домохозяйства — категория домохозяйств, часто совпадающая с понятием «семья», под которой в экономике понимают членов домохозяйства, связанных родством.

Институциональные/коллективные домохозяйства — группа лиц, не связанных родством, которые долгое время живут вместе и не могут самостоятельно принимать решения об использовании заработанных совместно средств.

Основные экономические функции домохозяйства:

- распределение капитала

- инвестирование накопленного капитала

- потребление приобретённых товаров и услуг

- производство товаров и услуг для собственного потребления или продажи на рынке;

- воспроизводство и формирование человеческого капитала и поставление труда на рынок факторов производства.

Потребление домашних хозяйств.

Потребление— использование товаров и услуг для удовлетворения индивидуальных и коллективных потребностей.

Потребительские товары— товары, которые непосредственно удовлетворяют потребности человека и полностью уничтожаются в процессе потребления.

Предметы потребления.

По характеру удовлетворяемых потребностей:

- продукты питания, одежда и обувь;

- жилье, вода, электричество, газ и другое топливо;

- мебель, предметы домашней обстановки и утвари, ремонт жилья;

- транспортные услуги; услуги в сфере здравоохранения, образования, культуры, связи и т.д.

По характеру потребляемых товаров:

- потребительские товары немедленного использования — продукты питания, топливо, лекарства, т.е. все, что потребляется сразу;

- потребительские товары длительного пользования — жилье, мебель, автомобили, т.е. то, что потребляется (изнашивается) в течение ряда лет;

- потребительские услуги —здравоохранение, транспорт, развлечения.

Семейный бюджет.

Бюджет домашнего хозяйства — форма образования и использования фонда денежных средств домохозяйства, который объединяет совокупные доходы и расходы членов домохозяйства, обеспечивающие их личные потребности.

Источники доходов и расходов семьи.

- трудовая деятельность и получение заработной платы

- личное подсобное хозяйство

- осуществление предпринимательской и индивидуальной трудовой деятельности,

- сдача недвижимости и предметов длительного пользования в аренду,

- покупка и продажа ценных бумаг и т.д.

Классификация денежных доходов.

По источнику дохода:

- основная и дополнительная оплата трудовой деятельности,

- выплаты социального характера, осуществляемые работодателем,

- доходы от предпринимательской деятельности,

- доходы от ценных бумаг,

- арендная плата за переданное во временное пользование имущество,

- страховое возмещение,

- доходы от реализации имущества,

- пенсии,

- пособия из государственных внебюджетных фондов,

- стипендии и другие.

По равномерности поступления:

- регулярные (заработная плата, пенсии, арендная плата и др.),

- периодические (доходы по ценным бумагам, авторские гонорары),

- случайные или разовые (подарки, доходы от реализации имущества, выигрыши в лотерею), к случайным доходам могут быть отнесены доходы, полученные с нарушением закона (доходы, полученные в результате ухода от налогов, незаконных финансовых операций);

По надежности поступления:

- гарантированные (пенсии),

- условно-гарантированные (оплата труда);

- негарантированные (доходы по корпоративным ценным бумагам, гонорары).

ХАРАКТЕРИСТАКА некоторых видов источников доходов семьи.

Основные источники доходов большинства домохозяйств – оплата труда в различных формах:

- начисленная заработную плату по сдельным расценкам, тарифным ставкам и должностным окладам;

- доплаты за сверхурочную работу, работу в ночное время, в выходные и праздничные дни;

- выплату за работу в особых условиях;

- премии и единовременные поощрительные выплаты;

- оплата ежегодных и дополнительных отпусков;

- плата за выслугу лет;

- командировочные, подъемные расходы и др.

В целях социальной защиты населения государство устанавливает минимальный размер оплаты труда (МРОТ). В МРОТ не включаются доплаты и надбавки, премии и другие формы поощрительных выплат.

ПЕНСИИ.

Существует четыре вида трудовых пенсий:

по старости,

инвалидности,

по случаю потери кормильца,

за выслугу лет.

Существуют также социальные пенсии для граждан, не имеющих право на получение трудовых пенсий.

СОЦИАЛЬНЫЕ ПОСОБИЯ.

Основные виды пособий:

- пособие по беременности и родам,

- единовременное пособие при рождении ребенка,

- ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет,

- ежемесячное пособие на ребенка.

- Материнский капитал (начал выдаваться с 2010 г., материнский капитал имеет строго целевое назначение и может быть потрачен на следующие цели – получение образование ребенком, улучшение жилищных условий, формирование накопительной части трудовой пенсии родителя. При этом выплаты осуществляются в безналичной форме, живые деньги не выдаются).

- пособия по безработице в период временной нетрудоспособности,

- стипендии в период профессиональной подготовки по направлению органов служб занятости,

- возмещение затрат в связи с добровольным переездом в другую местность для трудоустройства по предложению органов службы занятости.

РАСХОДЫ СЕМЬИ.

Классификация расходов.

По степени регулярности:

- постоянные (на питание, коммунальные услуги и др.),

- регулярные (на одежду, транспорт и др.),

- разовые (на лечение, товары длительного пользования).

По степени необходимости:

- первоочередные (на питание, одежду, медицину),

- желательные (на образование, страховые взносы),

- роскошь.

По целям использования:

- налоги и другие обязательные платежи,

- потребительские расходы,

- накопления и сбережения.

Активы и пассивы.

Активы – это все, чем владеет конкретный человек, семья и что способно приносить ему доход.

Пассивы – это то, что требует от владельца дополнительных расходов, не приносит доход и уменьшает свою первоначальную стоимость со временем.

Фонды в бюджете домохозяйства:

- индивидуальный фонд — предназначен для отдельных членов хозяйства, удовлетворения индивидуальной потребности в различных благах.

- совместный фонд — предназначен для текущего приобретения товаров, услуг общего пользования (продуктов питания, электробытовых товаров и т.д.).

- фонд накопления (резервный), который также может быть индивидуальным или совместным- предназначен для будущих капитальных расходов или для обеспечения непредвиденных трат, для сохранения сложившегося уровня благосостояния семьи.

Личный финансовый план, план семьи.

Личный финансовый план – это долгосрочный прогноз финансовых потоков семьи, с ним вы планируете, сколько денег за определенный период заработаете и как их потратите.

Что нужно учесть при составлении семейного плана?

- Интересы всех членов семьи

- Страховая защита

- Пенсионные накопления

- Сбережения

- Инфляция

Как составить личный финансовый план?

- Поставить чёткие цели (чего вы хотите достичь в ближайшее время, в среднесрочной и долгосрочной перспективе).

- Цели должны иметь:

-временное ограничение (краткосрочные, среднесрочные, долгосрочные),

-денежную оценку (нужно провести тщательный анализ своих доходов, расходов, активов и пассивов).

-конкретику (место отдыха, количество человек, марка машины, название вуза и т. д.) Цели должны быть реалистичными.

- Корректировка целей и оптимизация.

-Пересмотр целей, чтобы выделить наиболее важные и приоритетные. -Корректировка целей для изменения сроков достижения и их стоимости. -Оптимизация расходов ( не делайте спонтанных покупок, не берите в долг, откажитесь от вредных привычек, научитесь экономить, не поддавайтесь на различные акции по скидкам в магазинах .

- Управление личными финансами (распределение денег- на день, месяц, год).

- Создание резервного фонда

Сбережения

Сбережения – это отложенные средства для использования в будущем.

Формы сбережений:

- вклады на банковских счетах,

- вклады в недвижимость, в бизнес, в финансовые активы.

Процесс принятия решения о способах распределения сбережений называют личным инвестированием.

Мотивы сбережения:

- обеспечение старости,

- предосторожность,

- отложенный спрос — это накопление необходимых сумм для покупки дорогостоящих товаров или услуг ;

- накопление с целью завещания.

Альтернативой сбережениям для удовлетворения спроса на дорогостоящие товары может быть потребительский кредит.

Что влияет на выбор способов сбережений.

- величина доходов,

- уровень цен и процентных ставок,

- возраст членов семьи и др.

Материал подготовила: Мельникова Вера Александровна.

Какие бывают источники доходов

Экономика и финансовая грамотность для школьников.

Раздел 1. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ СЕМЬИ

Ключевые слова: какие бывают источники доходов, классификация источников, структура денежных доходов, зарплата, регулирование получение доходов, белая и серая зарплаты, налоги с заработной платы, трудовой договор.

Классификация источников доходов

Из чего могут складываться доходы отдельного человека? Попробуем перечислить все возможные в нашей стране источники денежных поступлений:

1) собственный заработок – вознаграждение за работу:

- заработная плата;

- премии;

- социальный пакет от фирмы (обучение за счёт компании, бесплатный проезд или оплата расходов на бензин, бесплатное питание, предоставление жилья и т. д.);

- грант для учёных и творческих работников;

- доходы от самозанятости (получение оплаты за свой труд от заказчика, например изготовление макета буклета или прибыль индивидуального предпринимателя);

2) пособия разного рода:

- социальные пособия по безработице, по болезни, по беременности для женщин;

- пенсии для пожилых и инвалидов;

- стипендии для учащихся;

- помощь от благотворительных фондов;

3) доходы от собственности:

- дивиденды;

- доходы от сдачи имущества в аренду;

- проценты по депозиту;

4) прочие возможные доходы:

- алименты;

- возврат налогов;

- подарки;

- помощь родителей, супруга, детей;

- приз, выигрыш;

- наследство.

Зарплата — основной источник получения доходов

На конец 2016 г. среднедушевой денежный доход населения России составил 30 738 руб. Росстат приводит следующие цифры (табл. 1).

Таблица 1. СТРУКТУРА ДЕНЕЖНЫХ ДОХОДОВ

| Источники поступления | Доля, в % |

| Доходы от предпринимательской деятельности | 7,8 |

| Оплата труда (в разных формах, включая скрытую) | 64,7 |

| Социальные выплаты | 19,2 |

| Доходы от собственности | 6,3 |

| Другие доходы | 2,0 |

Таким образом, основным источником денежных средств является заработная плата, т. е. вознаграждение, выплачиваемое работодателем наёмному работнику за труд.

Первыми получателями регулярной заработной платы можно считать солдат – наёмных воинов Римской империи. Однако широкое распространение она получила только с приходом в Европу промышленной революции. Именно тогда система наёмного платного труда стала господствующей. Свободный человек по своей воле соглашался постоянно выполнять какие-то трудовые обязанности, а за это ему устанавливалось регулярное денежное вознаграждение. Такая система получения доходов отличается от предыдущей рядом особенностей, связанных с организацией и оплатой труда наёмного работника.

XX век внёс большие изменения и в представления о заработной плате, и в методы её начисления. Появились такие формы вознаграждения за труд, как:

- участие в доходах фирмы;

- отчисления на выплату работнику в будущем пенсии по старости;

- оплата отпуска;

- различные формы страхования (дополнительное медицинское страхование работников, страхование работников от травм, несчастных случаев и т. д.).

Правовое регулирование получения доходов

В большинстве цивилизованных стран мира оплата наёмного труда регулируется специальными законами. Эти законы устанавливают:

- минимальную величину месячной заработной платы. В России минимальный размер оплаты труда (МРОТ) – законодательно установленный минимум, применяемый для регулирования оплаты труда, определения размеров пособий по временной нетрудоспособности, а также величины налогов, сборов, штрафов и иных платежей. Начиная с 1 января 2019 г. МРОТ приравнивается к величине прожиточного минимума трудоспособного населения в целом по Российской Федерации;

- запрет дискриминации в сфере труда. Например, женщины не могут получать меньшее вознаграждение, чем мужчины, за выполнение такой же работы. На величину оплаты труда влияют только деловые и профессиональные качества работника, вне зависимости от его пола, цвета кожи, национальности, языка, происхождения, социального положения, возраста, места жительства, отношения к религии, убеждений;

- порядок и сроки выдачи заработной платы;

- основные права и обязанности работника и работодателя.

Сейчас работодатели оплачивают труд своих работников в валюте своей страны. А в конце XIX в. в нашей стране владельцы заводов и фабрик могли расплатиться со своими рабочими специальными чеками. За продукты и товары ими можно было заплатить только в лавках, принадлежавших самим владельцам предприятий.

Закон обычно не регулирует величину заработной платы за те или иные виды работ. Исключением является лишь оплата труда работников государственных учреждений – учителей, врачей, библиотекарей, офицеров, служащих.

«Белая» и «серая» зарплаты. Налоги с зарплаты

Большинство людей в нашей стране работают по найму и получают заработную плату. По телевидению часто говорят про «белую» и «серую» зарплаты. Что это означает и какая зарплата лучше? Попробуем разобраться в этом вопросе.

Чтобы получать заработную плату, необходимо устроиться на работу в какую-то организацию (частную или государственную) и подписать специальное соглашение – трудовой договор. Что собой представляет типовой стандартный договор, можно посмотреть в рубрике «Документ» (с. 50). А если что–то в тексте будет непонятно, обратитесь к учителю или родителям – они помогут разобраться.

Когда вы сами будете подписывать трудовой договор –обязательно внимательно прочитайте его текст! Там будет обозначено, когда, сколько и за что вам будут платить заработную плату, а также за что и как вас могут наказать и даже уволить с работы.

Если подписать трудовой договор, не прочитав и не обговорив все условия своего найма, то есть опасность пропустить какое-то важное условие, которое может стать причиной конфликта с работодателем. Например, за допущенную провинность наказывать работника денежным штрафом, т. е. вычетом из причитающейся ему оплаты, закон не разрешает. Исключение есть только одно – если вы по небрежности испортили на работе какое–то имущество, вас вправе заставить возместить его стоимость.

Так называемая белая зарплата – это указанный в трудовом договоре официальный оклад, с которого будут уплачиваться все налоги и сборы. При белой заработной плате организация будет вам оплачивать:

- официально установленное жалованье – оплата труда;

- премии и компенсации;

- надбавки (за стаж, учёную степень);

- отпускные;

- больничные – оплата дней, пропущенных по болезни.

Но, к сожалению, в России некоторые организации обходят закон и выплачивают так называемую серую зарплату, т. е. часть заработной платы они вручают работникам «в конверте», чтобы избежать уплаты с неё налогов. Такие работодатели могут вычитать из зарплаты «в конверте» незаконные штрафы.

Существуют отчисления с жалования нанятого работника, которые работодатель платит самостоятельно: обязательное медицинское страхование (5,1%), обязательное пенсионное страхование (22%), обязательное социальное страхование (2,9%), отчисления на страхование от несчастных случаев и профессиональных заболеваний (как минимум 0,2%).

Из средств работника уплачивается налог на доходы физических лиц (НДФЛ), который называют подоходным налогом. В нашей стране он составляет 13%.

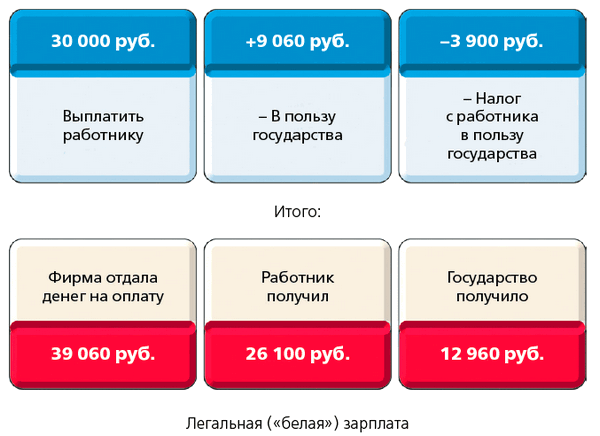

Лучше понять разницу между «белой» и «серой» заработной платой помогут два рисунка.

На первом показано, как человек получает зарплату в организации, работающей строго по закону. Если согласованная с работником зарплата составляет 30 тыс. руб. в месяц, то на руки ему выдадут 26 100 руб., а 3900 руб. из его зарплаты удержит бухгалтерия и перечислит государству (подоходный налог).

За каждый рубль зарплаты, начисленной работнику, организация обязана дополнительно перечислить из своих средств около 30 коп. государству. Эти деньги идут на пенсию, на бесплатное обслуживание в медицинских учреждениях, на пособия по больничным и декретным листам, при травме.

Таким образом, законопослушная организация реально тратит на оплату труда своего работника 39 060 руб., из которых он на руки получает 26 100 руб., а 12 960 руб. перечисляется государству.

На втором рисунке показана ситуация, где большая часть зарплаты выплачивается наличными «в конверте».

Во втором случае зарплата в размере 30 тыс. руб. была оговорена на словах, а в трудовом договоре указали сумму в 10 тыс. руб. Остальные 20 тыс. руб. работнику обещали платить каждый месяц «в конверте».

В конце месяца бухгалтерия официально выплатила работнику 8700 руб., удержав 1300 руб. налога. И ещё 20 тыс. руб. он получил «в конверте». Организация перечислила государству отчисления в сумме 3020 руб. (30,2% от 10 тыс. руб.). Таким образом, для организации труд этого человека обошёлся в общей сложности в 33 020 руб. (вместо 39 060 тыс. руб. при соблюдении закона).

Сам человек тоже получил больше: 28 700 руб. против 26 100 руб. в законопослушной компании. На первый взгляд, пострадало только государство: оно получило не 12 960 руб., а лишь 4320 руб. (т. е. в три раза меньше!).

Но действительно ли работник выиграл, согласившись получать две трети зарплаты «в конверте»? В чём-то да, а в чём-то нет, и вот почему.

- Во–первых, если из «белой» (официальной) зарплаты денежные штрафы с него взять никто не может, то сделать это из «серой» работодателю довольно легко. И пожаловаться (например, в Государственную инспекцию труда) работник не сможет – ведь он сам согласился на незаконную схему оплаты труда, чтобы обмануть государство.

- Во–вторых, в случае болезни размер государственного пособия будет исчисляться исходя из известной государству «белой», т. е. заниженной, заработной платы. А значит, на время болезни его доходы резко упадут и прожить на них станет труднее.

- В–третьих, при уходе в отпуск работнику официально начисляют отпускные на основании размера «белой» зарплаты. А захочет ли фирма доплатить в «конверте» к этой сумме то, о чём договорились на словах, ещё неизвестно, и пожаловаться снова некому.

- В–чётвертых, при выходе на пенсию игры с «серой» зарплатой обернутся большими потерями. Величина пенсии напрямую зависит от отчислений, сделанных с «белой», т. е. легальной, зарплаты. И если большая часть заработка была получена «в конверте», то и пенсия у такого работника окажется меньше, чем у тех, кто получал столько же, но официально.

Избежать навязывания «серой» зарплаты несложно, если человек:

- работает в государственной организации, где зарплата обычно ниже, чем в частном секторе, но зато вся платится легально;

- работает на себя в собственном бизнесе, где сам определяет свой доход;

- с годами стал настолько ценным специалистом, что может диктовать работодателю, заинтересованному в его услугах, условия оплаты своего труда.

Вопрос по теме «Какие бывают источники доходов»

Илья Петров скоро окончит 9–й класс и перейдёт в 10–й. Ему нравится заниматься хоккеем и плаванием, ещё он ходит в студию современного танца. Хотя большинство занятий бесплатные, но расходы семьи на увлечения Ильи всё равно растут (нужно обновлять экипировку для хоккея, оплачивать бассейн и различные поездки, связанные с выступлением танцевального коллектива).

Вопрос: Как можно повысить доходы семьи Ильи? От чего они могут зависеть?

Ответ. В данной ситуации необходимо выделить различные источники доходов семьи и подумать, как конкретно можно повысить отдельные виды доходов. Например, родители могут заниматься бизнесом или сдавать пустующую квартиру, или найти работу, где выдаются ежеквартальные премии и имеется дополнительная медицинская страховка, которая сократит расходы на лечение. Обсудите в классе, что ещё можно посоветовать семье Ильи.

Выводы по теме

- На сегодняшний день существует много видов дохода.

- Самым распространённым доходом для большинства граждан является заработная плата.

- При устройстве на работу важно прочитать трудовой договор и прояснить все детали, касающиеся условий и оплаты труда.

- Для долгосрочного финансового благополучия лучше получать «белую» заработную плату.

Вы смотрели: конспект по финансовой грамотности для школьников (8-9 классы) по теме «Какие бывают источники доходов».

Вернуться в ОГЛАВЛЕНИЕ

- Взрослым: Skillbox, Geekbrains, Хекслет, Eduson, XYZ, Яндекс.

- 8-11 класс: Умскул, Лектариум, Годограф, Знанио.

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- Английский: Инглекс, Puzzle, Novakid.

Сложный план «Семейный бюджет»

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Семейный бюджет».

- Семья (домохозяйство) как субъект экономики

- Источники доходов семьи:

- заработная плата

- трансфертные платежи

- банковский процент по вкладу

- дивиденды и т.д.

- Статьи расходов семьи:

- продовольственные (питание)

- коммунальные услуги

- транспортные расходы

- приобретение бытовой техники, автомобиля и т.д.

- Рациональное поведение потребителя:

- получение максимальной пользы при минимальных расходах

- планирование семейного бюджета

- отсутствие спонтанных покупок и т.д.

- Взрослым: Skillbox, Geekbrains, Хекслет, Eduson, XYZ, Яндекс.

- 8-11 класс: Умскул, Лектариум, Годограф, Знанио.

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- Английский: Инглекс, Puzzle, Novakid.

Название предмета и класс: экономика, 10 класс

Номер урока и название темы: урок №17 «Семейный бюджет»

Перечень вопросов, рассматриваемых в теме:

- Бюджет. Виды бюджетов.

- Доходы семьи, их источники.

- Расходы семьи, их статьи.

- Кредит, виды кредитов.

- Потребительский кредит.

- Индивидуальный бюджет.

Глоссарий: бюджет, доходы, расходы, сбережения, потребительская корзина, закон Энгеля, индекс потребительских цен, кредит, страхование, рациональный потребитель, полезность благ, потребительский выбор, защита прав потребителей.

Теоретический материал для самостоятельного изучения

Что же такое бюджет

В дословном переводе это кошелек, сумка или мешок с деньгами. В зависимости от того, кто составляет бюджет, он может быть: личным, семейным, предприятия или фирмы и государственным.

В современном понимании бюджет представляет собой финансовый план лица (субъекта), его составляющего на определенный период времени.

В рамках данной темы познакомимся поближе с семейным бюджетом. Представим его в виде двусторонней таблицы, в которой в левом столбце отображаются все доходы, в правом – все расходы, внизу по каждому столбцу подсчитываются итоговые суммы и выводится конечный результат – сальдо. Сальдо может получиться положительным, отрицательным или равным нулю.

При положительном сальдо доходы> расходов (наилучшая, но, к сожалению, редкая в реальной жизни ситуация), такой бюджет называется профицитным.

При отрицательном сальдо доходы <расходов (самая распространенная ситуация в нашей повседневной жизни), такой бюджет называется дефицитным.

При условии равновесия: доходы=расходы (это тот минимум, к которому мы должны стремиться в повседневной жизни) бюджет называется сбалансированным. Он демонстрирует ситуацию, когда доходов семьи хватает равно на покрытие всех её повседневных расходов. То есть такое равновесие устраивает людей, «живущих одним днем». Однако любая семья задумывается о будущем: о том, что надо будет дать детям достойное образование, рано или поздно придется улучшать жилищные условия, покупать или обновлять автомобиль и так далее и тому подобное. Следовательно, на все эти крупные расходы рано или поздно потребуются деньги. Откуда же их можно будет взять? Взять кредит? Не факт, что мы сможем его оплачивать. Увеличить доходы? Отличная мысль! Жизнь показывает, что увеличение доходов в большинстве случаев приводит к росту расходов. На всем этом фоне наилучшим выглядит вариант, когда мы увеличиваем доходы и снижаем расходы, а получившуюся профицитную разницу превращаем в сбережения.

Наиболее популярной формой сохранения семейных сбережений являются банковские депозиты.

В зависимости от условий оформления вкладов, банками чаще всего используются следующие 2 способа начисления процентов по вкладам:

По формуле простого процента Mn=M⋅(1+i⋅n)

По формуле сложного процента Mn=M⋅(1+i)n

где М – первоначальная сумма вклада; i – ставка банковского процента; n – временной период, за который начисляется процент; Mn – конечная сумма к получению.

Доходы семьи, их источники

Для начала разделим все возможные доходы семьи на две большие группы: факторные доходы и прочие.

К факторным относятся все доходы, приносимые производственными ресурсами, которые принадлежат семье.

Семья может владеть земельным участком и получать с него ренту в натуральном виде в качестве произведенных на нем продуктов или в денежном от сдачи его в аренду.

Принадлежащие семье трудовые ресурсы, то есть деятельность членов семьи в качестве наемных работников, приносят такой доход, как заработная плата.

Сдача в аренду имеющихся у семьи дома, квартиры или гаража, как физический капитал, приносят семье доход – процент.

Также процент приносят и финансовые инструменты, принадлежащие семье, – акции, облигации, банковские вклады и т.п.

И, наконец, семейный бизнес приносит семье доход в качестве части прибыли, тратящейся предпринимателем на личное потребление. Сюда же относятся авторские гонорары писателей, художников и других представителей творческих профессий.

Теперь перейдем к группе других факторов. В первую очередь это трансфертные платежи, иначе говоря, трансферты. К ним относятся доходы, за которые члены семьи ничего не должны давать взамен. Они могут предоставляться государством или негосударственными организациями, а также частными лицами. Это пенсии, стипендии, пособия, социальные выплаты; льготы, благотворительная помощь, подарки, алименты, наследство и другое.

Рассмотрим доходы семьи с еще одной стороны. Со временем, несмотря на неизменность доходов в денежном выражении, семья все меньше может приобрести на них товаров и услуг. С чем же это связано? А связано это с ростом потребительских цен. Поэтому экономисты делят еще доходы на номинальные и реальные. Итак, номинальные доходы – сумма денег, полученная семьей в целом за определенный период времени. А реальные доходы – количество товаров и услуг, которые семья может фактически приобрести за свои номинальные доходы. Иначе можно сказать, что реальные доходы учитывают изменение потребительских цен. Посмотрим, как это выглядит в масштабах страны. Из таблицы 1, составленной по данным ФСГС РФ, можно увидеть, что основным источником доходов семьи на протяжении многих лет в РФ остается заработная плата.

Таблица 1 – Структура денежных доходов населения по основным источникам формирования

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

доходы от предпринимательской деятельности |

8,9 |

9,4 |

8,6 |

8,4 |

7,9 |

7,8 |

|

оплата труда наемных работников (вкл. выплаты социального характера) |

40 |

40 |

41,4 |

41,5 |

38,3 |

40 |

|

социальные выплаты |

18,3 |

18,3 |

18,6 |

18 |

18,2 |

19,1 |

|

доходы от собственности |

5,2 |

5,1 |

5,5 |

5,8 |

6,2 |

6,5 |

|

прочие денежные поступления |

27,6 |

27,1 |

25,9 |

26,2 |

29,2 |

26,5 |

Исходя из этого, рассмотрим изменения доходов семьи за этот же период на основании графика, отображающего изменения номинальной и реальной заработной платы. И мы видим, что прирост реальной заработной платы всегда ниже прироста номинальной.

Рисунок 1 – Динамика роста заработной платы

С понятием номинальной и реальной заработной платы тесно связан такой показатель, как индекс потребительских цен (ИПЦ). ИПЦ играет важную роль в экономике, т.к. является базовой величиной, служащей для перерасчета заработной платы, социальных выплат и иных платежей; тесно связан с показателями номинальных и реальных доходов населения. Рассчитывается по формуле:

I=Wn:Wr,

где I – ИПЦ; Wn – номинальная зарплата; Wr – реальная зарплата

Расходы семьи, их статьи

Перейдем к правому столбцу бюджетной таблицы – Расходам семьи (Таблица 2). Ведь именно эта составляющая семейного бюджета требует особого внимания. Именно размер расходов является определяющим для наличия сбережений и их величины. По своей сути, прежде всего контроль над расходами является причиной составления семейного бюджета. Существует множество классификаций семейных расходов. В рамках данного урока мы познакомимся с одной из них, представленной в таблице 2.

Таблица 2 – Расходы семьи

|

Виды расходов |

Примерный состав |

|

Обязательные платежи |

Налоги, квартплата, страховка, по кредиту, образование |

|

Текущие регулярные расходы |

Стандартный для семьи набор продуктов питания, средства гигиены и бытовой химии, транспорт, связь |

|

Текущие нерегулярные расходы |

Одежда, обувь, досуг, семейные торжества |

|

Крупные покупки |

Мебель, крупная бытовая техника, отпуск |

|

Непредвиденные расходы |

Лекарства, штрафы, ремонт автомобиля или крупной бытовой техники. |

Расходы семьи в значительной степени характеризуют уровень жизни её членов. При оценке уровня жизни в качестве ориентира используется потребительская корзина. Потребительская корзина – минимальный набор продуктов, товаров и услуг, необходимый для жизнедеятельности человека. Используется для расчета величины прожиточного минимума.

Структура корзины состоит из трех частей: продукты питания (50%), непродовольственные товары (25%) и услуги (25%). Объем потребления рассчитывается в среднем на одного человека для каждой из основных социально-демографических групп населения: трудоспособное население, пенсионеры и дети.

Например, согласно утвержденной на данный период потребкорзине, в среднем на одного взрослого трудоспособного человека (от 16 лет) из продуктов питания в год полагается 18,5 кг рыбы, 58,6 кг мяса, 60 кг фруктов, 114,6 кг овощей, 126,5 кг хлебных продуктов (хлеб, макароны, мука, крупы, бобовые).

Из непродовольственных товаров положено: шесть пар обуви на 3,2 года, верхней одежды (пальтовая группа) три штуки на 7,6 года, два комплекта постельного белья на год, школьно-письменных товаров три штуки на год и т. д.

Набор услуг включает в себя нормативы жилья, потребления электричества, воды, газа, затраты на общественный транспорт и пр. Так, на одного взрослого человека полагается 18 кв. м общей жилой площади, 285 литров холодной и горячей воды в день, 10 кубометров газа в месяц, 50 кВт-ч электроэнергии в месяц, 619 поездок на транспорте в год и др.

Потребительская корзина устанавливается в целом по России и по субъектам РФ. По закону она пересчитывается не реже одного раза в пять лет.

Структура расходов семьи зависит от ряда факторов: размера доходов, состава членов семьи, их вкусов и предпочтений, культурного уровня и экономической ситуации в стране. Об уровне благосостояния населения можно судить по доле расходов на питание: чем меньше удельный вес расходов на питание в общей структуре расходов, тем выше уровень благосостояния граждан данной страны.

Закономерности, отражающие изменения структуры расходов домашних хозяйств и отдельных личностей, исходя из динамики роста получаемого ими дохода, были открыты прусским статистиком и экономистом XIX в. Э. Энгелем. Данные законы также называют «качественными схемами поведения». Согласно открытым законам, по мере увеличения дохода экономических агентов, общее потребление всех имеющихся благ будет расти, но в неодинаковых пропорциях. Например, по мере увеличения дохода, расходы на продовольственные товары будут возрастать, но с параллельным переходом от менее качественных к более качественным продуктам питания. В общем объеме расходов доля продовольственных товаров будет уменьшаться при возрастании расходов на такие общественные блага, как путешествия, отдых, сбережения.

Из вышесказанного следует, что при прочих равных условиях, доля дохода, расходуемая на пищу, может служить показателем уровня благосостояния данной группы населения. Многие последующие проверки выдвинутых Э. Энгелем положений показали их ограниченность. Так, советский ученый, академик С. Г. Струмилин (1877-1974) на материалах пензенских бюджетов установил, что процент расходов на питание находится в более тесной связи не с уровнем благосостояния, а с размером семьи и возрастом ее членов. Несмотря на это, некоторые зарубежные экономисты широко используют показатель доли расходов на питание для характеристики роста благосостояния населения в динамике.

По данным Министерства сельского хозяйства США, в 2014 году доля данных затрат (без учета питания в общепите) в бюджете американца составила 6,5%, в Германии – 10,6%, во Франции – 13,6%, в Бразилии – 15,6%, в Турции – 21,6%, в Китае 25,5%, в России – 29,4%, в Пакистане – 41,4%, в Нигерии – 56,6%.

И снова хочется отметить, что при сравнении уровня жизни в разных странах с помощью данного показателя необходимо учитывать природные условия и особенности потребительского поведения. Тот факт, что в России доля расходов на продукты питания выше, чем в Китае, возможно, объясняется более суровым климатом (нужно больше есть, овощи и фрукты стоят дороже) и привычкой питаться дома.

Кредит, виды кредитов. Потребительский кредит

Когда семье не хватает сбережений на крупные приобретения или страховая сумма не покрывает непредвиденные расходы, она вынуждена обращаться за заемными средствами – кредитом. Кредит есть предоставление товаров или денег в долг на условиях возвратности, срочности и платности. Наиболее распространенными видами кредитов по назначению являются потребительские, автокредиты, ипотечные кредиты.

Потребительский кредит предоставляется непосредственно гражданам на потребительские цели, не связанные с предпринимательской деятельностью. По своей сути позволяет людям пользоваться товарами и услугами, на которые они еще не заработали. Может быть представлен в форме продажи товаров с отсрочкой платежа или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. За пользование потребительским кредитом взимается довольно высокий реальный процент, т.к. оформляется этот кредит достаточно быстро и очень часто с минимальным пакетом документов. Обычно срок кредитования по данному виду кредитов не превышает более 3-5 лет. За прошедшее десятилетие потребительские кредиты стали пользоваться огромной популярностью у россиян.

Однако, каждое преимущество потребительского кредита стимулирует рост негативных последствий для заемщика. Например:

Таблица 3 – Преимущества и недостатки потребительского кредита

|

Преимущества |

Недостатки |

|

Возможность немедленной покупки товара |

Поощряет склонность к перерасходу средств |

|

Удобство совершения покупки, даже если в данный момент потребитель не располагает нужной суммой денег |

Высокий процент. Обычно покупки в кредит обходятся дороже, чем при оплате наличными. |

|

Помощь в экстренных случаях (например, оплатить ремонт автомобиля после аварии) |

Стимулирует неэкономичные покупки |

|

Стимулирует потребительские расходы |

Рост задолженности потребителей |

|

Выявляет честность и аккуратность потребителя. |

Невозврат кредитов может спровоцировать цепь банкротств. |

Таким образом, прежде чем воспользоваться услугами кредитных организаций, хорошо обдумайте свое решение, взвесьте все за и против. Потому что, как гласит народная мудрость, «Берешь чужие деньги, а отдаешь свои».

Индивидуальный бюджет

Попробуем оставить индивидуальный бюджет подростка.

Вспомним, что бюджет представляет из себя двустороннюю таблицу, в которой слева записываются доходы, а справа – расходы. Переходим к заполнению статьей доходов для подростка.

Таблица 4 – Индивидуальный бюджет подростка

|

Доходы |

Расходы |

|

карманные деньги; деньги, подаренные родителями или родственниками на день рождения или по случаю какого-либо праздника; самостоятельно заработанные деньги на разовой, сезонной или регулярной посильной работе (подработке); другие источники, которые возможны, но менее распространены (банковский процент, стипендии и прочее) |

посещение фастфудов; покупка сладостей; покупка одежды, обуви и аксессуаров; расходы на развлечения; транспорт; мобильный телефон и Интернет; хобби; подарки друзьям и родственникам и прочие. |

|

ИТОГО: X |

ИТОГО: Y |

Сальдо=X-Y

Хочется отметить, что подростковый бюджет отличается от семейного высоким процентом положительного сальдо. Так как больше половины подростков склонны к сбережению и копят на какую-либо важную для них, но дорогую вещь

Примеры и разбор решения заданий тренировочного модуля

- Установите соответствия между словами из двух столбцов:

|

Доходы > Расходы |

Сбалансированный |

|

Доходы < Расходы |

Профицитный |

|

Доходы = Расходы |

Дефицитный |

Ответ:

|

Доходы > Расходы |

Профицитный |

|

Доходы < Расходы |

Дефицитный |

|

Доходы = Расходы |

Сбалансированный |

- Решите примеры. Ответы проставьте в соответствующие окошечки. Правильные решения напомнят вам основные понятия данного урока.

1. За 10 лет номинальная заработная плата выросла в 9,5 раз. Общий уровень цен увеличился в 3,1 раза. Во сколько раз выросла реальная заработная плата? (Ответ округлить до целого числа)

2. Иванов положил на депозит в банке 10 000 рублей под 5% годовых. Сколько будет у него на счете через 6 месяцев?

3. Петров взял в банке 100 000 рублей под 40% годовых. Какую сумму он должен вернуть банку через год?

4. В стране N номинальная заработная плата за 5 лет выросла в 2,25 раза, а реальная – в 0,8. Посчитать Индекс потребительских цен. (Ответ округлить до целого значения по правилам арифметического округления)

5. Сидоров взял в банке кредит в сумме 140 000 под 50% годовых на два года. Какую сумму Сидоров должен будет вернуть в банк по окончанию срока?

Решение:

1.Проводим вычисления согласно формуле расчета ИПЦ: I = Wn / Wr,

9.5 / 3.1 = 3.1 (6) = 3

2. Для расчета используем формулу простого процента: Mn = M⋅(1+i⋅n)

5% / 2 = 2.5% (так деньги пролежат половину срока)

10 000⋅1, 025 = 10 250

3. Рассчитываем аналогично предыдущему заданию:

100 000⋅1, 4 = 140 000

4. Задание решается по той же формуле, что и задание 1:

2,25 / 0,8 = 2,81 = 3

5. Для решения этого примера необходимо воспользоваться формулой для расчета сложного банковского процента:

140 000 ⋅ 1,52 = 315 000.

В случае правильного решения в кроссворде должны автоматически появиться следующие слова:

- бюджет;

- доход;

- расход;

- кредит;

- страхование.

Основная и дополнительная литература по теме урока:

- Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М. : Вентана-Граф, 2017. – 192 с. – С. 86–89.

- Экономика. 10-11 классы: Учебник / А. Г. Грязнова, Н. Н. Думная. – М.: Интеллект-Центр, 2016. – 496 с. – С. 37–54.

- Липсиц И. В. Экономика. Базовый курс: учебник для 10, 11 классов общеобразовательных учреждений. – М. : Вита-Пресс, 2011. – 272 с. – С. 223–235.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М. : Вита-Пресс, 2015. – С. 44–59.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М. : Рольф, 2000. – 416 с. – С. 32, 35, 101, 113, 152, 246, 279, 299, 324.

Тема 2.1 Источники доходов семьи, основные виды расходов семьи. Сбережения населения. Страхование

Семейный

бюджет —

это план регулирования семейных доходов

и расходов, составляемый, как правило,

на один месяц.

Существуют

два вида семейного бюджета: совместный

и раздельный.

Совместный

семейный бюджет—

это когда все доходы членов семьи

складываются в один кошелек и из него

тратятся на нужды семьи.

Раздельный—

это каждый имеет свой кошелек (счет в

банке), каждый распоряжается деньгами

по своему усмотрению, общие расходы

(еда, проживание, дети) делятся или

поровну, или пропорционально уровню

заработка членов семьи.

Семейный

бюджет базируется на трех важных

составляющих:

учет,контроль

и планирование.

Учет

подразумевает

под собой подсчет доходов и расходов,

ежедневное внесение данных о потраченных

суммах в специализированную компьютерную

программу.

Контроль

необходим

во избежание незапланированных трат и

для понимания, в какой финансовом

положении находится семья в данный

момент.

Планирование

помогает

правильно распределить имеющиеся

средства и ожидаемые доходы по всем

категориям — питание, проживание,

обучение, одежда, транспорт.

Источники

доходов семьи

Доходы

семьи –это

денежные средства, которые семья получает

от других лиц или организаций.

Источники

доходов семьи–

это то, от чего или откуда семья получает

деньги.

|

Источники |

Доходы |

|

1. |

Заработная |

|

2. |

Прибыль |

|

3. |

Рента |

|

4. |

Арендная |

|

5. |

Капитал |

|

6. |

Пособия |

Основные

статьи расходов

Первая

статья вашего бюджета

–

Накопления

(или

формирование семейного капитала).

Вторая

статья семейного бюджета – Питание

Транспорт-

помните,

что расходы на транспорт это расходы

не только ваших средств, но и вашего

времени.

Личные

расходы

По

этой статье расходов семейного бюджета

трудно что-то рекомендовать. Только

самому человеку известно насколько и

в каких количествах он нуждается в

абонементах фитнес-центров, походах в

ресторан, билетах в кино и так далее.

Расходы

на детей

Когда

ящики с игрушками ломятся от избытка –

это еще не показатель, что ребенок

доволен и счастлив. Куда важнее для него

время с родителями. А избыток игрушек

можно пустить на семейную

благотворительность.

Расходы

на коммунальные услуги, хозяйственные

нужды, связь и прочее – это более менее

постоянные величины. Поэтому они

нуждаются в учете, но нет необходимости

в их детализации и постоянном контроле.

Личный

располагаемый доход

Располагаемый

личный доход —

это совокупный доход, доступный для

непосредственного использования

домашними хозяйствами (РЛД).

В

основе располагаемого личного дохода

лежит национальный доход:

РЛД

= НД — прибыли корпораций + дивиденды по

акциям частных лиц — налоги (прямые) +

трансфертные платежи (социальные

выплаты).

Прибыль

корпораций, будучи частью национального

дохода, распадается на

три части:

1.налоги

на прибыль корпораций, которые идут в

доход государства, – следовательно,

эта часть прибыли корпораций не может

войти в РЛД;

2.

не распределенная прибыль – часть

прибыли корпораций, остающаяся в их

распоряжении и предназначенная для

расширения производства, то есть для

прироста инвестиций;

-

оставшаяся

прибыль может быть выплачена собственникам

акций в виде дивидендов. Собственниками

акций могут быть частные лица (домашние

хозяйства) и фирмы. В располагаемый

личный доход входят дивиденды, полученные

только

частными лицами.

Если

не принимать во внимание существование

государства, а также пренебречь тем

фактом, что корпорации выплачивают

домашним хозяйствам в виде дивидендов

только часть прибыли, то между национальным

доходом и располагаемым личным доходом

разницы нет.

Номинальный

доход – количество денег, полученное

отдельными лицами в течение определенного

периода, также он характеризует уровень

денежных доходов независимо от

налогообложения.

Располагаемый

доход– доход, который может быть

использован на личное потребление и

личные сбережения. Располагаемый доход

меньше номинального дохода на сумму

налогов и обязательных платежей, т.е.

это средства, используемые на потребление

и сбережение.

Реальный

доход — представляет собой количество

товаров и услуг, которое можно купить

на располагаемый доход в течение

определенного периода, т.е. с поправкой

на изменение уровня цен.

Доход

является конечной целью действий каждого

активного участника рыночной экономики,

объективным и мощным стимулом его

повседневной деятельности.

Доход-

есть денежная оценка результатов

деятельности физического (или юридического)

лица как субъекта рыночной экономики.

В экономической теории под «доходом»

имеют в виду денежную сумму, регулярно

и законно поступающую в непосредственное

распоряжение рыночного субъекта.

Сбережения

населения

Сбережения

– это не используемая на текущее

потребление часть дохода.

Сбережения

населения занимают особое место среди

экономических явлений, поскольку

находятся на стыке интересов граждан,

государства и организаций, специализирующихся

на предоставлении финансовых услуг.

С

одной стороны, сбережения являются

важнейшим показателем уровня жизни,

непосредственно связанным с потреблением,

доходами и расходами населения. С другой

стороны, сбережения населения представляют

собой ценный ресурс экономического

развития, источник инвестирования и

кредитования хозяйства.

Личные

накопления граждан являются предметом

деятельности целого ряда финансовых и

не финансовых организаций, осуществляющих

посреднические функции в движении

капитала.

Население

делает сбережения: образовать резерв

на случай непредвиденных расходов; на

покупку дорогостоящих товаров; доход

в виде процента; обеспечить чувство

независимости (скупости); осуществлять

коммерческие операции.

Основными

составляющими финансовых активов

населения являются:

—

вклады и депозиты в банках в рублях и

валюте, в том числе на пластиковых

картах;

—

наличные деньги на руках у населения;

-вложения

населения в ценные бумаги;

·запасы

средств населения в наличной валюте;

—

резерв страховых взносов населения.

Страхова́ние

—

особый вид экономических

отношений,

призванный обеспечить страховую

защиту людей

(или организаций) и их интересов от

различного рода опасностей.

Страхование

(страховое дело) в широком смысле —

включает различные виды страховой

деятельности (собственно страхование,

или первичное страхование, перестрахование,

сострахование),

которые в комплексе обеспечивают

страховую защиту.

Страхование

в узком смысле представляет собой

отношения (между страхователем

и

страховщиком)

по защите имущественных

интересов физических

и

юридических

лиц(страхователей)

при наступлении определённых событий

(страховых

случаев)

за счёт денежных

фондов (страховых

фондов),

формируемых из уплачиваемых ими страховых

взносов (страховой

премии).

Отношения

между страховщиком и страхователем,

определяющие, каким именно образом

будет формироваться страховой фонд и

каким образом он будет расходоваться,

представляют собой метод создания

страховых

продуктов.

В процессе исторического развития было

выработано три метода создания страховых

продуктов — самострахование,

взаимное

страхование,

коммерческое

страхование.

В

личном

страховании объектом

страхования являются имущественные

интересы, связанные с жизнью, здоровьем,

трудоспособностью и пенсионным

обеспечением страхователяили застрахованного лица. К личному

страхованию относятся:

-

Страхование

жизни. -

Страхование

от несчастных случаев и болезней. -

Медицинское

страхование.

В

имущественном

страховании объектом

страхования являются имущественные

интересы, связанные с владением,

пользованием и распоряжением имуществом.

Имущественное страхование включает:

-

Страхование

имущества; -

Страхование

ответственности; -

Страхование

предпринимательских рисков; -

Страхование

финансовых рисков.

Страхование

имущества включает:

-

Страхование

имущества предприятий и организаций; -

Страхование

имущества граждан; -

Транспортное

страхование (средств транспорта и

грузов); -

Страхование

других видов имущества, кроме перечисленных

выше.

В

основе деления страхования на отрасли

лежат принципиальные различия в объектах

страхования. Деление страхования на

отрасли не позволяет выявить те конкретные

страховые интересы физических и

юридических лиц, которые дают возможность

проводить страхование. Для конкретизации

этих интересов выделяют из отраслей

страхования под отрасли и виды

страхования.

Видом

страхования называют страхование

конкретных однородных объектов в

определенном объеме страховой

ответственности по соответствующим

тарифным ставкам. Страховые отношения

между страховщиком и страхователем

осуществляются по видам страхования.

Приведем лишь примеры некоторых, наиболее

распространенных видов страхования.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #