Кредит – это ссуда в денежной или товарной форме, предоставляемая кредитором заёмщику.

Функции кредита

- регулирующая – кредит способствует непрерывному процессу производства, способен формировать сбалансированную экономику.

- перераспределительная – удовлетворение временных потребностей юридических и физических лиц за счёт временно свободных денежных средств других лиц

- стимулирующая – кредит стимулирует заёмщика к трудовой деятельности, которая поможет ему вернуть кредит.

Принципы кредитования

- возвратность – кредит будет возвращён кредитору

- срочность– кредит выдаётся на определённый срок

- платность – кредит возвращается с процентами

- гарантированность – государство гарантирует защиту прав обеих сторон

- обеспеченность – защищает кредитора от невозврата кредитов.

Виды обеспечения ссуд:

- Материальные ценности, оформленные под залог

- Гарантии посредников — поручителей

- Страховые полисы

Заёмщик – организация или физическое лицо, берущее кредит в банке.

Кредитор – кто предоставляет кредит.

Кредитное соглашение – договор между кредитором и заёмщиком, составленный в письменной форме, в котором оговариваются условия предоставления и возвращения кредита.

Дифференцированность кредита – это различный подход банков к заёмщикам от их реальных возможностей погасить ссуду ( первоклассные и сомнительные)

Платёжеспособность – способность заёмщика погасить кредит в срок с процентами.

Виды кредита

По способу кредитования

- коммерческий ( натуральный)- предприниматели кредитуют друг у друга при покупке и продаже товаров .Он осуществляется в товарной форме, выдаётся вексель – долговое обязательство заёмщика уплатить сумму с процентами в определённый срок.

- банковский ( денежный) – банки выдают денежные ссуды .

По целевому назначению

- потребительский – для приобретения потребительских товаров с отсрочкой платежа

- ипотечный – долгосрочная ссуда на приобретение жилья под залог имущества

- ростовщический – выдаётся под очень высокие проценты ( до 300%)

По кредиторам и вкладчикам

- государственный — выдаётся государством или местными органами власти

- международный – кредитные отношения между государствами, межгосударственными банками и корпорациями

По срокам выплаты

- краткосрочный (до года)

- среднесрочный ( от года до 5 лет)

- долгосрочный (свыше 5 лет)

Новые формы кредита

- Лизинг (англ. leasing от англ. to lease — сдать в аренду) – долгосрочная аренда движимого и недвижимого имущества (кредит этот всегда долгосрочный)

- Факторинг (англ.factoring от англ. factor — посредник, торговый агент)– посредническая операция банка по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

- Форфейтинг (англ.forfaiting от фр. à forfait — целиком, общей суммой) – это приобретение финансовым агентом ( форфейтором) обязательства заёмщика перед кредитором.

Тенденции развития системы кредитования в РФ

- наблюдается отток иностранного капитала из российской экономики в связи с напряжённой международной обстановкой.

- замораживание счетов российских вкладчиков в иностранных банках увеличивает степень доверия к банкам России.

- увеличение спроса на краткосрочные кредиты и кредиты по ипотеке.

- продолжение государственной поддержки банков, предоставление кредитов на укрепление банковской системы.

- Увеличение объёмов кредитования из федерального бюджета.

- создание благоприятных условий для кредитования среднего и малого бизнеса (снижение процентной ставки, увеличение суммы кредита и срока его выплаты)

- улучшение требований к заёмщику

- снижение ставок по кредитам в крупных российских банках, увеличение доверия к ним со стороны граждан.

- предоставление кредитов по ипотеке на длительный срок (от 10 до 25 лет)

Таким образом, устойчивость кредитной системы – одно их условий эффективного развития страны в целом.

Страхование

Страхование – финансовое обеспечение от возможного ущерба.

Функции страхования

- рисковая – возмещение убытков

- предупредительная – проведение мер по предупреждению, страхового случая, минимизации ущерба при этом

- контрольная – строго целевое назначение средств из страхового фонда.

- сберегательная – проведение особого вида страхования — накопительного, когда организация предлагает страховую защиту и одновременно выполняет роль сберегательного учреждения.

Страховая деятельность – сфера деятельности по страхованию физических и юридических лиц.

Цель страховой деятельности : обеспечение защиты имущественных интересов физических и юридических лиц РФ при наступлении страхового случая.

Задачи организации страхования

- проведение единой, целенаправленной политики по организации страхования

- установление принципов страхования

- формирование механизма страхования

Принципы страхования

- свободный выбор страховщиком — страхователя и вида страхования

- наличие страхового интереса – то есть наличие собственности, опасности пр.

- страхование риска – то есть страхуется событие, произошедшее случайно, а не спровоцировано страховщиком.

- наивысшее доверие сторон

- выплата страхового возмещения, максимальная добросовестность со стороны страхователя

Виды страхования

По объекту страхования

—личное (жизни, от несчастных случаев, медицинское)

—имущественное (транспорт, грузы, финансовые риски, имущество)

—ответственности (заемщика за непогашение кредита, владельцев автотранспортных средств)

По форме вовлечения в систему страховых отношений

- обязательное – осуществляется в силу закона, страховая защита связана с интересами общества.

- добровольное – добровольное заключение договора между страховщиком и страхователем.

Обязательное страхование:

- медицинское

- государственное личное страхование госслужащих

- личное страхование за счет работодателя граждан, занимающихся опасной для жизни деятельностью

- страхование жизни и здоровья членов экипажей самолетов;

- страхование пассажиров

- страхование ответственности при причинении вреда при строительстве

- противопожарное страхование

По страхователям

- государственное – страховщиком выступает государство

- негосударственное — страховщиком выступают негосударственные юридические лица, предусмотренные законом.

Страховой полис — документ, удостоверяющий процесс страхования юридического или физического лица.

Страховой случай – это событие, предусмотренное договором страхования или законом, с наступлением которого страховщик обязан выплатить страхователю или третьим лицам сумму, указанную в договоре.

Материал подготовила: Мельникова Вера Александровна

.

В части с развернутым ответом в ЕГЭ по профильной математике есть уникальный номер, к которому школьник почти готов сразу после освоения материала для первых 12-ти заданий. Речь об экономической задаче под номером 17 в ЕГЭ по математике. Конечно, поготовиться придется, но, если повезет с прототипом, баллы можно урвать почти даром!

Прототипы для 17-го номера делятся на три большие группы:

- банковские задачи,

- на ценные бумаги,

- задачи на оптимальный выбор.

В этой статье мы расскажем, как научить ученика структурировать условие любой банковской задачи, как составить по этим данным математическую модель и найти решение. Расскажем, на что обратить внимание ученика, чтобы школьник не потерял баллы из-за неверного оформления.

Главная трудность — школьник плохо понимает условие, ведь с кредитами и вкладами он пока не сталкивался.

- Как работает процент по кредиту?

- На какую сумму начисляется?

- Из каких частей состоит платеж?

- Как уменьшается долг?

На все эти вопросы вам придется ответить. Это отличная возможность показать пользу уроков математики, ведь 17-ый номер — едва ли не самая прикладная задача за весь школьный курс!

Например, можно рассказать о том, какие бывают образовательные кредиты. Вы в курсе, что их дают с 14 лет, а платеж первые годы может быть ничтожным? Школьник об этом точно не знает.

С чего начать разбор экономической (банковской) задачи в ЕГЭ по математике

Экзамен немного утрирует реальную ситуацию, в жизни кредит работает сложнее. Однако грустно упускать возможность рассказать школьнику что-то из реальности! Если у вас есть опыт с кредитованием, самое время им поделиться. Если нет, то воспользуйтесь нашим:

- Например, расскажите, что клиенту придется сверх купить страховку на случай потери работоспособности, ведь банк не хочет терять прибыль даже если на заемщика кирпич упадет. Ваши ученики знают, как работает страховка?

- Расскажите о механизме аннуитетного платежа: как часть денег банк забирает себе в качестве дохода, то есть на погашение процентов за пользование кредитом; а на вторую часть уменьшает ваш долг. В реальности это разделение считается по специальной формуле, и совсем не в пользу заемщика.

- Например, по нашему опыту, в ипотеке на 10 лет из 20 тысяч ежемесячного платежа на первых порах всего 5 000 рублей идет в счет уменьшения долга, а 15 000 — забирает себе банк! Но каждый раз платеж чуть ребалансируется, и в счет долга идет чуть больше. Так в последних платежах через 10 лет в счет процентов идет буквально пара сотен, а все остальное гасит долг.

Хорошая новость в том, что в экзаменационных задачах подобной вакханалии не бывает. Долг и проценты или гасятся равномерно, или по заранее известному алгоритму, достаточно просто внимательно прочитать условие.

Еще одно частое упрощение в ЕГЭ — процент там обычно не годовой, а ежемесячный! То есть своим платежом заемщик гасит набежавший за этот месяц процент и уменьшает долг на заданную величину. Удобно.

Мы предлагаем научить школьника упорядочивать данные банковской задачи в ЕГЭ по математике с помощью таблицы. Табличка — не единственный способ решить 17-ый номер, кто-то использует последовательности, кто-то — считает прикладным методом как заправский бухгалтер. Однако наш метод универсален, а значит вы дадите школьнику один алгоритм на все типы банковских задач. Согласитесь, работать с одним алгоритмом проще, чем подбирать разные по ситуации.

Тип 1. Равные платежи

Особенность этого типа заданий в том, что заемщик всегда вносит одинаковые суммы.

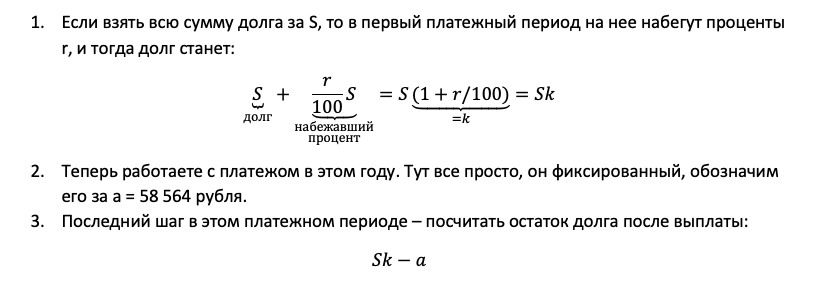

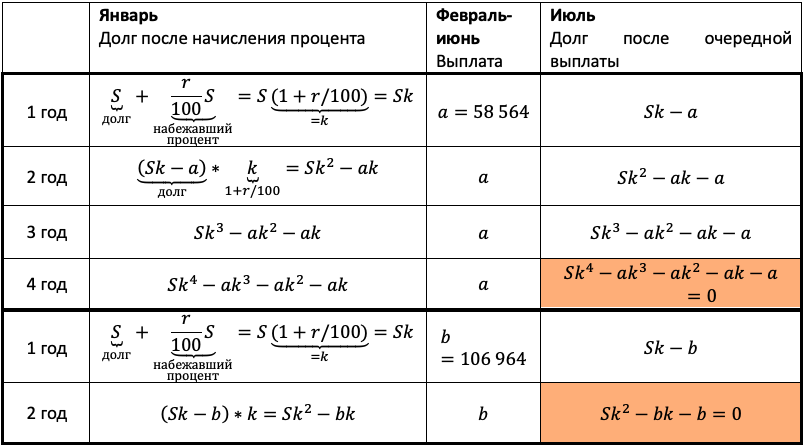

В июле 2020 года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг увеличивается на r % по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Если ежегодно выплачивать по 58 564 рубля, то кредит будет полностью погашен за 4 года, а если ежегодно выплачивать по 106 964 рубля, то кредит будет полностью погашен за 2 года. Найдите r.

Очевидно, что эта схема должна оказаться у школьника в тетради. Ведь вы же знаете: того, чего нет в тетради, и на уроке-то не было!

Заполняем всю табличку. Учитываем обе ситуации из условия. Для наглядности каждую выделим жирной рамкой.

Теперь остался еще один непростой шаг — перейти от структурированных данных к математической модели. Дайте ученику возможность увидеть, что уже почти составил ее.

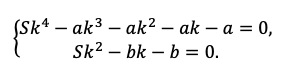

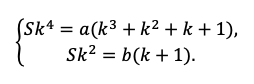

Мы получили два уравнения, которые подсветили в табличке оранжевым. Объединим их в систему и решим!

Напомните выпускнику о культуре вычислений! Порой эти задачи составлены так, что неудачная последовательность действий сделает их нерешаемыми без калькулятора. Потому не надо спешить делать первое попавшееся действие, пусть школьник тренируется думать на пару ходов вперед.

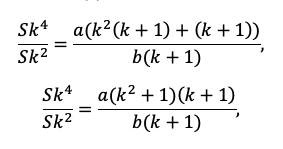

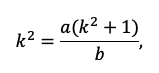

Например, разделим одно уравнение на другое, ведь так мы избавимся от одной неизвестной S:

Наше решение не зависит от суммы кредита, S сокращается.

По сути, мы получили уравнение с одной неизвестной, ведь платежи a и b знаем из условия. Выразим k:

Пожалуй, все, проще уже некуда. Подставляем значения!

Тут можно обратить внимание ученика на то, как составители экзамена на самом деле заботятся о нем! Ведь будь задачка хоть чуть-чуть другой, посчитать без калькулятора было бы невозможно.

Вспоминаем, что k=1+r/100, а найти нам надо r.

Ответ: 10%.

Не забудьте после решения расставить акценты в задаче:

Чтобы решить задачу и получить 3 балла, мы:

— Воспользовались простым алгоритмом упорядочивания данных,

— Составили математическую модель,

— Нашли удобный способ решить ее, ВСЕ!

Это и есть алгоритм решения банковской задачи.

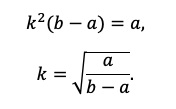

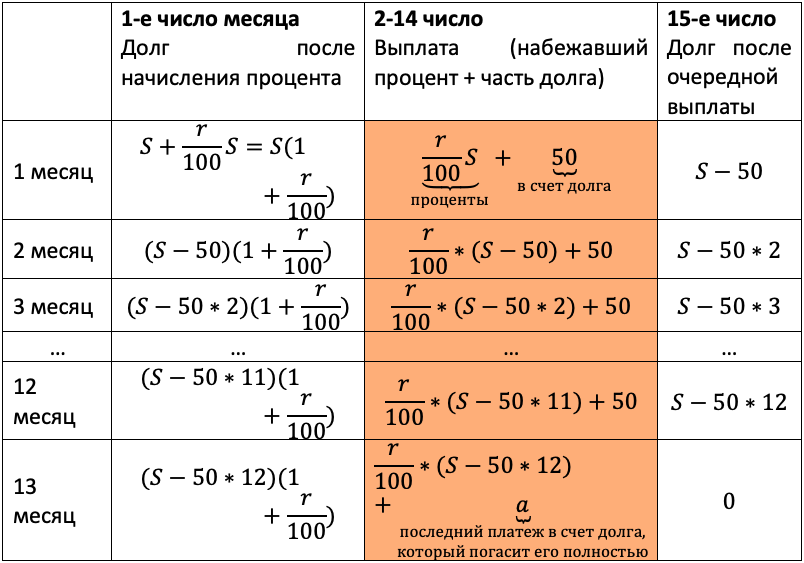

Тип 2. Равномерно убывающий долг

В прошлой задаче заемщик платил одинаковую сумму каждый месяц. Тут ему нужно уменьшать долг на одну и ту же величину. То есть за месяц пользования деньгами банк начислил на них процент, клиент теперь должен чуть больше. Своим платежом он оплатит банку проценты, чтобы заем стал таким, как ДО их начисления. А сверху внесет сумму, которая как раз и пойдет на то самое РАВНОМЕРНОЕ уменьшение долга.

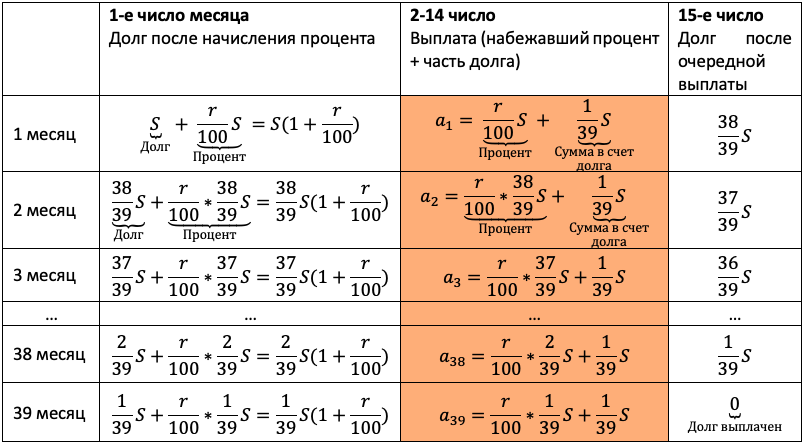

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

(Считайте, что округления при вычислении платежей не производятся.)

Тут главный элемент в задаче — равномерно убывающий долг. Если мы взяли сумму S на 39 месяцев, и каждый месяц долг должен быть меньше на одинаковую величину, то что это за величина? Пусть правильный ответ 1/39 S даст ученик.

Проиллюстрируйте школьнику, как здорово работает наш алгоритм. Пусть выпускник проговаривает пункты вслух, а вы их выполняйте. Следите, чтобы каждый шаг подопечный фиксировал в тетради:

Продолжаем заполнять табличку. Пусть дальше пробует выпускник, ведь пока сам не попробуешь, не научишься:

Осталось увязать добытую информацию в уравнение или неравенство. Обратите внимание подопечного на то, что ненужных подробностей в задачах ЕГЭ не бывает! Единственная информация в задаче, которую мы до сих пор не использовали — общая сумма выплат. По условию она на 20% больше суммы кредита, то есть равна 1,2S:

Приведем подобные, вынесем общий множитель за скобку:

Решение в итоге снова не зависит от того, какую сумму взяли в долг. Разделим обе части на S и упростим выражение:

Ответ: 1%.

И снова все по нашему алгоритму, ничего нового, кроме него, мы не используем! Не забудьте излучать восторг, иначе школьник не проникнется мощью вашего метода решения.

Тип 3. Долг, убывающий согласно табличке

Задача похожа на прошлую. Разница лишь в том, что кроме процентов нам каждый месяц придется гасить не равную долю долга, а долю согласно таблице.

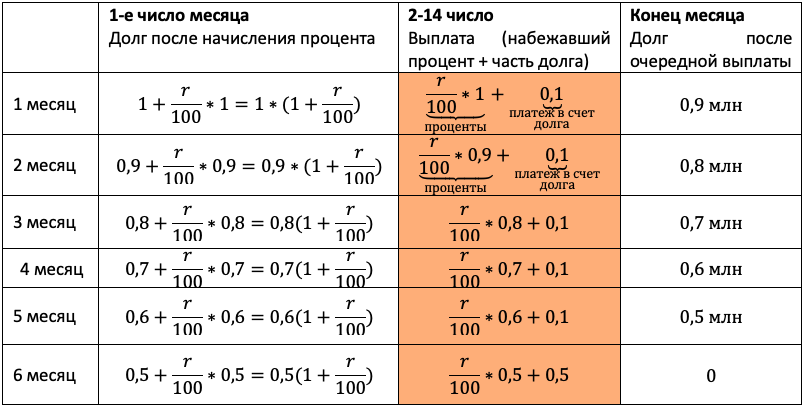

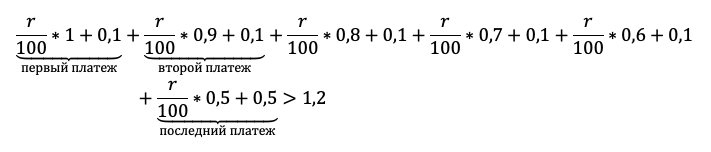

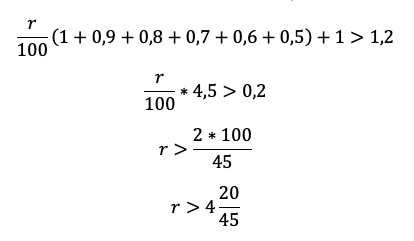

15-го января планируется взять кредит в банке на шесть месяцев в размере 1 млн рублей. Условия его возврата таковы:

— 1-го числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен составлять некоторую сумму в соответствии со следующей таблицей.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг(в млн рублей) | 1 | 0,9 | 0,8 | 0,7 | 0,6 | 0,5 | 0 |

Найдите наименьшее значение r, при котором общая сумма выплат будет больше 1,2 млн рублей.

Протестируем нашу универсальную табличку в третий раз, доверьте это непростое занятие школьнику. Пусть процессом командует он! По ответам будет ясно, ловит ли он суть.

Отличие от прошлого типа будет лишь в том, что в третий столбец мы будем записывать не равномерно убывающий долг, а перенесем остаток долга из таблицы условия. Чтобы не таскать по решению нули, считать будем в миллионах:

Чтобы долг убывал согласно табличке, нам снова каждый раз придется гасить набежавшие проценты и первые 5 месяцев добавлять сверху 0,1 млн. После останется погасить весь остаток.

Акцентируйте внимание на механизме погашения, для школьника он не всегда очевиден.

«По условию нам снова дана общая сумма выплат, значит достаточно просуммировать оранжевый столбец, и уравнение готово», — вероятно, подумает школьник. Подловите его! Уравнение в этой задаче — прямой путь потерять балл! Сумма выплат должна быть БОЛЬШЕ 1,2 млн. Отразим это в модели с помощью неравенства:

Подопечный должен быть уверен в каждом символе в бланке ответа. Даже не пригодившиеся промежуточные вычисления с ошибкой приведут к катастрофе.

Приведем подобные и вынесем общие множители за скобку:

Последний шаг – не забыть, что по условию процент должен быть целым и округлить в верную сторону.

Ответ: 5%.

Правильная математическая модель — это суперважно! К ней проверяющие обязательно придерутся.

Тип 4. Погашение кредита в два этапа.

По сути, это та же прошлая задача, но месяцев больше

В 2017-2018 учебном году составителей экзамена посетило вдохновение, на свет родился вот этот тип банковских задач. Школьники были в шоке, и от страха завалили 17-ый номер. Хотя всего-то нужно было догадаться воспользоваться знаниями об арифметической прогрессии и достать из условия одно немного неочевидное дано!

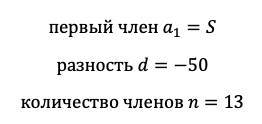

15-го декабря планируется взять кредит в банке на 13 месяцев. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 12-й долг должен быть на 50 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— к 15-му числу 13-го месяца кредит должен быть полностью погашен.

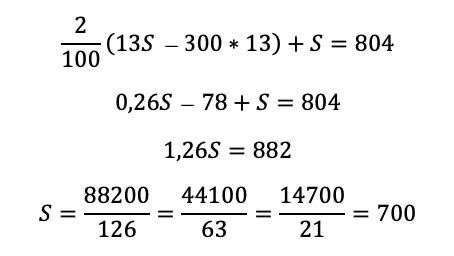

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 804 тысячи рублей?

И снова пусть по возможности командует школьник. По крайней мере он уже точно в курсе, что происходит первые 13 месяцев.

Последовательно начисляем процент на остаток долга – считаем выплату – фиксируем остаток долга после выплаты. Сумму кредита возьмем за S.

Научите школьника не спешить с вычислениями. Например, вместо того чтобы написать S-600, мы пишем S-50*12, потому что так удобнее: нам сразу ясно, что речь идет о двенадцатом месяце. Да и потом вычисления будут проще, если мы оставим маленькие числа.

Осталось составить уравнение, и модель готова. В задаче нам снова дали сумму всех выплат:

Как обычно, сгруппируем отдельно слагаемые с r/100, отдельно слагаемые без них:

Вот именно последняя группировка всех платежей в счет долга и оказалась неочевидной. Без нее в задаче остается одна лишняя неизвестная величина, которая рушит все решение.

Осталось привести уравнение к решаемому виду. Для этого надо просуммировать то, что получилось в скобках. Если внимательно приглядеться, то видно, что это сумма арифметической прогрессии:

Посчитаем эту сумму:

Подставляем выражение для суммы в уравнение, заметим, что по условию r=2:

Мы сокращали дробь, пока это было возможно, и в итоге довольно просто получили ответ даже без калькулятора. Ваш подопечный должен научиться также!

Ответ: 700 тысяч.

Зачем использовать формулу суммы прогрессии, если можно посчитать вручную? Все верно, можно. Но это только в данном случае кредит взяли всего на 13 месяцев. А бывают прототипы, когда срок – 21 и больше месяцев. В какой-то момент считать вручную станет совсем долго и неудобно, потому воспользоваться формулой суммы – более универсальный метод.

Чем закончить разбор экономической (банковской) задачи № 17 в ЕГЭ по математике

Чтобы у ученика окончательно сложилась картинка занятия, пробегитесь еще раз по основным выводам:

- Повторите алгоритм заполнения таблицы и решения задачи (да, пятый раз);

- Повторите типы задач и механизм распределения платежа на проценты и долг;

- Напомните, как важно считать культурно и быть уверенным в каждой циферке в бланке;

- Проговорите, что математическая модель должна точно отражать условие задачи.

Как показывает практика, чем больше повторяешь, тем больше шансов, что в голове выпускника останется хоть что-то.

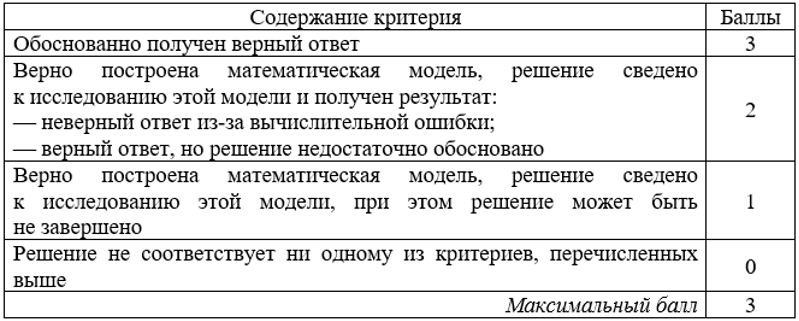

За что дают баллы?

Знание критериев оценивания экономической (банковской) задачи № 17 в ЕГЭ по математике поможетученику чувствовать себя увереннее, ведь выставление баллов — это не какая-то магия и не вредность экспертов. Все правила игры прописаны в нормативных документах.

17-ый номер стоит 3 балла. Чтобы узнать, как их присуждают, мы залезли в методические рекомендации для членов предметных комиссий.

Согласно пояснениям из документа, для получения одного балла мало просто обоснованно составить математическую модель по задаче, надо предложить правильный метод ее анализа.

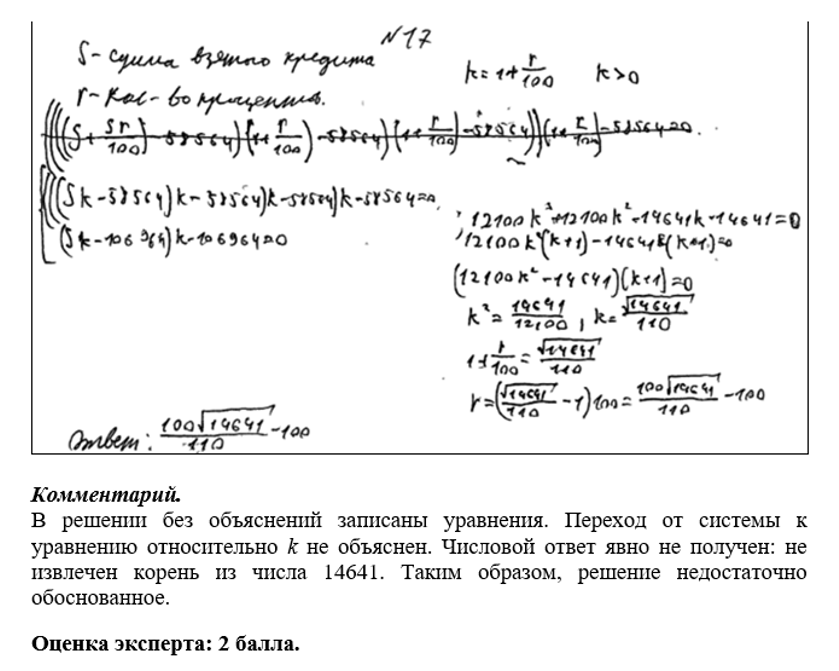

Два балла получит школьник, который ошибся в вычислениях или не обосновал появление математической модели в решении. Например, согласно методическим рекомендациям, решение на 2 балла выглядит так:

А вот отсутствие промежуточных вычислений хоть и усложняет проверку, но баллы не снимает.

Идеально выполненная первая часть ЕГЭ по профильной математике принесет школьнику всего 62 тестовых балла. Добавим сюда пару ошибок по невнимательности, и останутся совсем крохи — баллов 50, не больше. Для поступления на бюджет мало, а значит необходимо планировать делать вторую часть! Чем раньше школьник это осознает, тем проще будет с ним работать. А банковская задача поможет получить дополнительные баллы с минимальными усилиями.

Однако кредиты – не единственный прототип 17-го номера, и в следующий раз мы расскажем, как научить школьника решать задачи на оптимальный выбор и ценные бумаги.

XXII научно-практическая конференция «Шаг в будущее»

Прикладная математика

Кредиты. Виды кредитов. Решение банковских задач в новой версии ЕГЭ-2015 года по математике. Кредиты в практической деятельности человека.

Выполнила:

Юзаю Ксения Александровна,

ученица 11 «а» класса МАОУ СОШ №37.

Научные руководители:

Конева Галина Михайловна,

учитель математики МАОУ СОШ №37,

«Отличник просвещения РФ»,

Чагдурова Эльвира Цыденовна,

учитель информатики МАОУ СОШ №37.

Консультант: Скуратова Н.В., специалист

ОАО АК «БайкалБанк»

Улан-Удэ

2014

План

I. Введение

II. Из истории банковского дела.

III.Кредит и его виды

IV. Решение банковских задач в новой версии ЕГЭ по математике.

1.Задача №1. Нахождение количества лет выплаты кредита.

2.Задача №2 Вычисление процентной ставки по кредиту.

3.Задача №3 Нахождение суммы кредита.

4.Задача №4. Нахождение ежегодного транша

V. Кредиты в практической деятельности человека

1.Схемы расчета кредита

а) дифференцированный кредит

б) аннуитетный кредит

2. Полная стоимость кредита или эффективная процентная ставка

VI.Заключение

VII. Список использованной литературы и Интернет — ресурсов.

I. Введение.

В процессе подготовки к ЕГЭ по математике я обратила внимание на тот факт, что в новой демоверсии КИМов 2015 года появилось одно задание под номером 19, которое отсутствовало в КИМах предыдущих лет ЕГЭ по математике. Задание №19 в новой демоверсии – это практико-ориентированная задача, так называемая «банковская» задача. В данной задаче учащимся предлагается ознакомиться со схемой выплаты кредита конкретному заемщику со стороны банка. Федеральным институтом педагогических измерений и группой разработчиков ЕГЭ изданы несколько сборников типовых тестовых заданий, составленных с учетом всех особенностей и требований Единого государственного экзамена в 2015 году. В этих тренировочных вариантах задача №19 сформулирована следующим образом.

Задача. 31 декабря 2014 года некто взял в банке S рублей в кредит под a процентов годовых. Схема выплаты кредита следующая: 1 числа каждого следующего года банк начисляет a процентов на оставшуюся сумму долга. Затем некто переводит в банк сумму X ежегодного платежа (транш). Весь долг некто должен выплатить за n лет, то есть за n равных платежей.

И далее в этих задачах необходимо найти одну из неизвестных величин: S, a, X, или n. В своей работе я исследую некоторые типы таких задач.

II. Из истории банковского дела.

Термин «банк» происходит от итальянского слова «банко», что означает лавка, скамья или конторка, за которой менялы оказывали свои услуги.

С древнейших времен потребности общественной жизни заставляли людей заниматься посреднической деятельностью во взаимных платежах, связанных с обращением монет, различных по весу и содержанию драгоценных металлов.

Во многих источниках, дошедших до нас, можно встретить данные о вавилонских банкирах, принимавших процентные вклады и выдававших ссуды под письменные обязательства и под залог различных ценностей. Историки отмечали, что в 8 веке до нашей эры Вавилонский банк принимал вклады, платил по ним проценты, выдавал ссуды и даже выпускал банковские билеты. Вавилонскому предку современных банкиров не чуждо было участие в товарищеских торговых предприятиях в качестве финансирующего вкладчика.

Наряду с частными банкирами крупные денежные операции вели и храмы. В основном они занимались хранением запасных фондов и сокровищ, а также давали городам долгосрочные ссуды под небольшие по тому времени проценты. Во времена античности, когда преобладало натуральное хозяйство, наиболее характерными были натуральные займы, например, в Греции под аренду земли.

Банковское дело в древнем Египте находилось в ведении государства. По сохранившимся сведениям, древнеегипетские банки осуществляли следующие операции: покупку, продажу и размен монеты, выдачу ссуд, ипотечные и ломбардные операции, учет обязательств до наступления срока, прием вкладов.

В Англии, ставшей в 17 в. самой передовой индустриальной страной, первыми банкирами были, как правило, золотых дел мастера. Вскоре после того, как началось использование в сделках золота, стало очевидным, что как покупателям, так и торговцам небезопасно каждый раз при заключении сделок перевозить, взвешивать и проверять на чистоту золото. Поэтому вошло в правило отдавать золото на хранение золотых дел мастерам, которые имели подвалы или специальные кладовые и могли за плату предоставить их. Получив золотой вклад, золотых дел мастер выдавал вкладчику квитанцию. Вскоре товары стали обмениваться на квитанции золотых дел мастеров. Квитанции, таким образом, превратились в раннюю форму бумажных денег.

Бумажные деньги (квитанции), находившиеся в обращении, полностью обеспечивались золотом. Видя готовность людей принимать квитанции в качестве бумажных денег, золотых дел мастера начали осознавать, что хранимое ими золото редко востребуется, поэтому количество еженедельно и ежемесячно вкладываемого золота превышало количество изымаемого. Затем какому-то сообразительному золотых дел мастеру пришла в голову идея, что выпуск бумажных денег может превышать количество имеющегося золота. Он стал направлять эти избыточные бумажные деньги в обращение, давая под процент ссуды торговцам, производителям и потребителям. Так зародилась банковская система частичных резервов. Если, например, золотых дел мастер давал в ссуду сумму, равную количеству находящегося на хранении золота, то общая стоимость денег вдвое превышала стоимость золота и резервы составляли 50% стоимости выпущенных бумажных денег.

Корни российских банков уходят в эпоху Великого Новгорода (12-15 вв.). Уже в то время осуществлялись банковские операции, принимались денежные вклады, выдавались кредиты под залог и т.д.

До 1861 г. банковская система России была представлена в основном дворянскими банками и банкирскими фирмами. Первые кредитовали помещиков под залог их имений, вторые — промышленность и торговлю. После отмены крепостного права банковская система получила бурное развитие: был создан Государственный банк, возникли общества взаимного кредита. В 1914-1917 гг. кредитная система России включала: Государственный банк, коммерческие банки, общества взаимного кредита, городские общественные банки, учреждения ипотечного кредита, кредитную кооперацию, сберегательные кассы, ломбарды.

Ведущая роль принадлежала Государственному банку и акционерным коммерческим банкам.

- Кредит и его виды

Кредит – это ссуда, предоставленная банком заемщику под определенные проценты за пользование деньгами. Кредиты выдаются физическим и юридическим лицам.

Виды кредитов гражданам:

- нецелевые — когда банк выдает определенную сумму на нужды заемщика.

- целевые – на покупку жилья (ипотечный кредит), автомобиля (автокредит), на ремонт (потребительский кредит).

Нецелевые кредиты это деньги (ссуда), которые выдает банк на нужды заемщика.

Целевые кредиты это деньги, которые выдает банк на покупку жилья, автомобиля, на ремонт.

Условно ссуды можно разделить на залоговые и беззалоговые. Например, достаточно распространена схема выделения кредита под залог квартиры и любой другой недвижимости, который принято называть ипотекой. Ставки по необеспеченным кредитам выше, чем по залоговым. В среднем ставки по таким займам составляют 18-25%, в то время как по кредитам, залогом по которым является автомобиль или недвижимость, они ниже. Существуют льготные предложения по кредитованию. Например, у ряда банков есть специальные программы приобретения жилья, которыми может воспользоваться молодая семья. Чтобы получить кредит, необходимо представить банку соответствующие документы, подтверждающие платежеспособность заемщика. Условия предоставления кредита банк устанавливает в кредитном договоре. Как правило, в нем оговариваются сроки, все платежи по кредиту, меры ответственности за нарушение договора, штрафы за допущенную просроченную задолженность со стороны заемщика. Согласно вступившему в 2008 году в силу закону, банк в обязательном порядке должен информировать заемщика о полной стоимости кредита, рассчитываемой по специальной формуле Центробанка. С этой формулой я познакомлюсь в процессе исследования. Но сначала рассмотрим решение «банковских» задач, предлагаемых в тренировочных вариантах, составленных в соответствии с новой демоверсией ЕГЭ по математике.

1.Задача №1. Нахождение количества лет выплаты кредита.

Максим хочет взять в банке кредит 1,5 миллиона рублей. Погашение кредита происходит раз в год равными платежами (кроме, может быть, последней) после начисления процентов. Процентная ставка- 10% годовых. На какое минимальное количество лет может Максим взять кредит, чтобы ежегодные выплаты были не более 350 тысяч рублей?

Решение.

1)В конце первого года долг составит:

1500000 ∙ 1,1 – 350000 =1300000 (руб)

2) В конце второго года долг составит:

1300000 ∙ 1,1 – 350000 = 1080000 (руб)

3)В конце третьего года долг составит:

1080000 ∙ 1,1 – 350000 = 838000 (руб)

4)В конце четвертого года долг составит:

838000 ∙ 1,1 – 350000 = 571800 (руб)

5)В конце пятого года долг составит:

571800 ∙ 1,1 – 350000 = 278980 (руб)

6) В конце шестого года долг составит:

278900 ∙ 1,1 =306878 (руб)

Эта сумма менее 350000 руб. Значит, кредит будет погашен за 6 лет.

Ответ: 6 лет

2.Задача №2. Вычисление процентной ставки по кредиту.

31 декабря 2014 года Валерий взял в банке 1000000 рублей в кредит. Схема выплаты кредита следующая. 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга, затем Валерий переводит в банк очередной транш. Валерий выплатил кредит за два транша, то есть за два года. В первый раз Валерий перевел в банк 660000 рублей, во второй раз – 484000 рублей. Под какой процент банк выдал кредит Валерию?

Решение. Пусть а — процентная ставка по кредиту.

1)В конце первого года долг составит:

1000000 ∙ (1 + 0,01∙ а) – 660000 = 340000 + 10000∙а

2) В конце второго года долг составит:

(340000 + 10000∙а) ∙ (1 + 0,01∙а) – 484000.

По условию задачи кредит будет погашен за два года. Составляем уравнение: (340000 + 10000∙а) ∙ (1 + 0,01∙а) – 484000 = 0;

+ 134∙а – 1440 = 0

+ 134∙а – 1440 = 0

Решая уравнение, получаем, что а = 10.

Ответ: 10%

3.Задача №3 Нахождение суммы кредита.

31 декабря 2014 года Максим взял в банке некоторую сумму денег в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга, затем Михаил переводит в банк 2928200 рублей. Какую сумму взял Михаил в банке, если он выплатил долг четырьмя равными платежами, то есть за 4 года?

Решение. Пусть S – сумма кредита.

1)В конце первого года долг составит: (1,1х – 2928200) рублей

2) В конце второго года долг (в рублях) составит:

(1,1х – 2928200)∙1,1 – 2928200 = 1,21х – 3221020 – 2928200 = 1,21х – 6149220

3) В конце третьего года долг (в рублях) составит:

(1,21х – 6149220)∙1,1 – 2928200 = 1,331х – 6764142 – 2928200 =

=1,331х – 9692342

4) В конце четвертого года долг (в рублях) составит 2928200 рублей:

(1,331х – 9692342)∙1,1 = 2928200;

1,4641х – 10661576 = 2928200;

1,4641х = 13589776;

х = 9281999,8.

Значит, сумма кредита равна 9282000 рублей.

Ответ: 9282000 руб

4.Задача №4. Нахождение ежегодного транша.

31 декабря 2014 года Роман взял в банке 8599000 рублей в кредит под 14% годовых. Схема выплаты кредита следующая – 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга(то есть увеличивает долг на 14%), затем Роман переводит в банк Х рублей. Какой должна быть сумма Х, чтобы Роман выплатил долг тремя равными платежами (то есть за 3 года)?

Решение.

1)В конце первого года долг составит:

8599000∙1,14 – Х = 9802860 – Х

2) В конце второго года долг составит:

(9802860 — Х)∙1,14 – Х=11175260 – 2,14∙Х

3) В конце третьего года долг (в рублях) составит:

(11175260 – 2,14∙Х) ∙1,14 – Х=12739796 – 3,4396∙Х.

Составим уравнение:

12739796 – 3,4396∙Х= 0

Х=3703860 рублей

Ответ: ежегодный транш составит 3703860 рублей.

А теперь выведем общую формулу расчета заемщика с банком. Пусть S – сумма кредита, а – процентная ставка, Х – сумма ежегодного транша, n – количество лет выплаты кредита. В конце каждого следующего года оставшаяся сумма долга умножается на коэффициент: b=1+0,01∙а.

- После первой выплаты сумма долга составит:

=S∙b – X

=S∙b – X - После второй выплаты сумма долга составит: =(S∙b – X)∙b – X=

= S

– X∙(b+1)

– X∙(b+1)

- После третьей выплаты сумма долга составит: = (S X∙b – X)∙b – X = S∙ X(+b+1) = S∙ X;

- И, наконец, после четвертой: = (S∙ X)∙b – X=S X∙( SX∙.

При упрощении данной формулы я использовала формулу сокращенного умножения:

1=(X – 1)∙(

1=(X – 1)∙(

+

+

+

+

+ … + 1)

+ … + 1)

Таким образом, делаем вывод, что после n-й выплаты, т.е. через n лет сумма оставшегося долга равна:

S

S

∙X

∙X

Теперь, решая следующие задачи, будем применять эту банковскую формулу.

Задача 1. Нахождение ежегодного транша.

31-го декабря 2014 года Павел взял в банке 6327000 рублей под 12% годовых. Схема выплаты кредита следующая: 31-го декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга, затем Павел переводит в банк Х рублей. Какой должна быть сумма Х, чтобы Павел выплатил долг тремя равными платежами (т.е. за 3 года)?

Решение:

Дано: S=6327000; b = 1+0, 01∙а=1, 12;

0,

0,

Найти: X

Решение: Имеем уравнение: 6327000∙

—

—

∙ х = 0;

∙ х = 0;

Находим Х: Х=

=

=

= 2634240. Итак, сумма ежегодного транша равна 2634240 рублей. Ответ: 2634240 рублей

= 2634240. Итак, сумма ежегодного транша равна 2634240 рублей. Ответ: 2634240 рублей

Зная выведенную нами банковскую формулу, данную задачу можно решить и с помощью программы Microsoft Excel. Для этого выразим из формулы

S

S

∙X переменную Х. Получим новую формулу: Х=(S∙

∙X переменную Х. Получим новую формулу: Х=(S∙

—

—

): (

): (

). Затем вводим все известные данные в соответствующие ячейки, а затем в ячейку Х формулу: Х=(S∙

). Затем вводим все известные данные в соответствующие ячейки, а затем в ячейку Х формулу: Х=(S∙

—

—

): (

): (

).

).

Значение Х отобразилось в одноименной ячейке:

Задача2. Нахождение суммы кредита.

31-го декабря 2014 года Василий взял в банке некоторую сумму денег в кредит под 11% годовых. Схема выплаты кредита следующая: 31-го декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга, затем Василий переводит в банк 3696300 рублей. Какую сумму кредита взял Василий в банке, если он выплатил долг двумя равными платежами (т.е. за 2 года)?

Решение:

Дано: Х=3696300; b = 1+0,01∙а=1,11; n=2;

= 0.

= 0.

Найти: S

Решение: Имеем уравнение: S ∙

—

—

∙ 3696300 = 0;

∙ 3696300 = 0;

S ∙1, 2321 –

∙ 3696300 = 0;

∙ 3696300 = 0;

S ∙1, 2321 –

∙ 3696300 = 0;

∙ 3696300 = 0;

S ∙1, 2321= 7799193;

S =

Василий взял в банке кредит размером 6330000 рублей.

Василий взял в банке кредит размером 6330000 рублей.

Ответ:6330000 рублей.

Данную задачу также можно решить и с помощью программы Microsoft Excel. Для этого я ввела все известные данные в соответствующие ячейки, а затем в ячейку S формулу:

S = (

+

+

):

):

Значение S отобразилось в одноименной ячейке:

Задача 3. Нахождение процентной ставки

31 декабря 2014 года Геннадий взял в банке кредит 1 млн. рублей. Схема выплаты кредита следующая – 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на а%)б затем Геннадий переводит очередной транш. Геннадий выплатил кредит за два транша, переведя в первый раз 600 тыс. рублей, во второй 550 тыс. рублей. Под какой процент банк выдал кредит Геннадию?

Решение:

Дано: b = 1+0,01∙а; S=1000000;

=600000;

=600000;

=550000; n=2.

=550000; n=2.

Найти: a

Решение

Долг после 1-й выплаты составит: S∙b-

;

;

Долг после 2-й выплаты составит: (S∙b-

)∙b —

)∙b —

. Так как этот долг равен нулю, составляем уравнение: (S∙b-

. Так как этот долг равен нулю, составляем уравнение: (S∙b-

)∙b —

)∙b —

=0

=0

(1000000∙b – 600000)∙b – 550000=0

1000000

— 600000∙b – 550000=0

— 600000∙b – 550000=0

20

— 12∙b – 11=0

— 12∙b – 11=0

D=

;

;

=1,1;

=1,1;

<0

<0

Таким образом, а=(1,1 – 1):0,01=10

Ответ: 10%.

Для того, чтобы решить эту задачу в программе Excel , сделаем некоторые выкладки:

(S∙b-

)∙b —

)∙b —

=0; S∙

=0; S∙

–

–

∙b —

∙b —

=0

=0

Решим это уравнение относительно переменной b:

D=

+4∙S∙

+4∙S∙

; b =

; b =

; a =

; a =

.

.

Найдем дискриминант: D=

+4∙S∙

+4∙S∙

Затем коэффициент b: b =

И, наконец, процентную ставку а: a =

V. Кредиты в практической деятельности человека.

Много раз в своей жизни я слышала слово «кредит». Сначала из уст моих родителей (они постоянно в «кредитах»…), затем от окружающих людей. И вот сейчас это слово составляет смысл практико-ориентированной задачи №19 в новой демоверсии ЕГЭ по математике. Очевидно, что это слово прочно вошло в жизнь человека. И я решила узнать, как на самом деле в практической деятельности человека рассчитывается кредит, что такое полная стоимость кредита, какие бывают кредиты и что нужно знать человеку, прежде чем взять в банке кредит.

Погрузившись «с головой» в Интернет, я узнала, что существует два вида платежей по кредиту: дифференцированный и аннуитетный. Рассмотрим каждый из них в отдельности.

1.Схемы расчета кредита

а) дифференцированный кредит

Дифференцированные платежи рассчитываются исходя из того, что сумма погашения основного долга из месяца в месяц одинаковая, а сумма погашения процентов зависит от того, сколько насчитал банк за последний месяц.

Формула расчета дифференцированного платежа выглядит следующим образом:

ДП = ОСЗ: ПП + ОСЗ ∙ ПС, где

ДП — размер дифференцированного платежа

ОСЗ — остаток ссудной задолженности

ПП — количество периодов, оставшихся до погашения кредита

ПС — месячная процентная ставка по кредитному договору, равная 1/12 годовой процентной ставки

Пример расчета:

Рассмотрим расчет на небольшом примере. Пусть, мы берем на 6 месяцев сумму 100000 рублей под 10% годовых. Тогда график погашения будет выглядеть следующим образом:

|

№ |

Год, месяц |

Всего |

В погашение долга |

В погашение процентов |

Остаток после платежа |

|

0 |

0 месяц |

-100 000.00 |

0.00 |

0.00 |

100 000.00 |

|

1 |

1 месяц |

17 500.00 |

16 666.67 |

833.33 |

83 333.33 |

|

2 |

2 месяц |

17 361.11 |

16 666.67 |

694.44 |

66 666.67 |

|

3 |

3 месяц |

17 222.22 |

16 666.67 |

555.56 |

50 000.00 |

|

4 |

4 месяц |

17 083.33 |

16 666.67 |

416.67 |

33 333.33 |

|

5 |

5 месяц |

16 944.44 |

16 666.67 |

277.78 |

16 666.67 |

|

6 |

6 месяц |

16 805.56 |

16 666.67 |

138.89 |

0.00 |

|

Всего заплачено |

102 916.67 |

100 000.00 |

2 916.67 |

Сделаем расчеты:

1 месяц: 100000:6+100000∙0,00833333=17 500.00. Остаток после платежа: 100000-16 666.67=83 333.33

2 месяц: 83 333.33:5 +83 333.33∙0,00833333=16 666.67+694.44=17 361.11 Остаток после платежа: 83 333.33-16 666.67=66 666.67

3 месяц: 66 666.67:4+66 666.67∙0,00833333=16 666.67+555.56=17 222.22 Остаток после платежа: 66 666.67-16 666.67=50 000.00

4 месяц: 50 000.00:3+50 000.00∙0,00833333=16 666.67+416.67=17 083.33

Остаток после платежа: 50 000.00-16 666.67=33 333.33

5 месяц: 33 333.33:2+33 333.33∙0,00833333=16 666.67+277.78=16 944.44

Остаток после платежа: 33 333.33-16 666.67=16 666.67

6 месяц: 16 666.67:1+16 666.67∙0,00833333=16 666.67+138.89=16 805.56

Остаток после платежа: 16 666.67-16 666.67=0. Кредит погашен.

Как мы видим из примера, ежемесячная сумма выплаты основного долга не меняется, а меняется только сумма начисленных процентов на остаток займа.

Вывод: Переплата составляет 2 916.67рублей.

б) Аннуитетный кредит

Аннуитетные платежи – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования. Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга. При аннуитетной схеме выплат по кредиту, ежемесячный платёж рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на погашения суммы кредита.

Рассчитать месячный аннуитетный платеж можно по следующей формуле:  , где x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев.

, где x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев.

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году):  , где

, где – начисленные проценты,

– начисленные проценты,  – остаток задолженности на период, P – годовая процентная ставка по кредиту.

– остаток задолженности на период, P – годовая процентная ставка по кредиту.

Что бы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты: s = x – , где

s – часть выплаты, идущая на погашение долга, x – месячный платёж, — начисленные проценты, на момент n-ой выплаты.

Поскольку часть, идущая на погашение основного долга, зависит от предыдущих платежей, поэтому расчёт графика по данной методике надо вычислять последовательно, начиная с первого платежа.

Пример расчёта графика выплат по аннуитетному кредиту.

Пример возьмем тот же. Размер кредита-100000р, годовая процентная ставка- 10%, срок погашения-6 месяцев.

Для начала рассчитаем ежемесячный платёж:

Затем рассчитаем по месяцам процентную и кредитную часть аннуитетного платежа.

1 месяц:

Проценты: 100000 ∙ 0,1 : 12 = 833,33

Основной долг: 17156,14 – 833, 33 = 16322,81

2 месяц:

Остаток кредита: 100000 – 16322,81 = 83677,19

Проценты: 83677,19 ∙ 0,1:12 = 697,31

Основной долг: 17156,14 – 697,31 = 16458,83

3 месяц:

Остаток кредита: 83677,19 – 16458,83 = 67218,36

Проценты: 67218,36 ∙0,1:12 = 560,15

Основной долг: 17156,14 – 560,15 = 16595,99

4 месяц:

Остаток кредита: 67218,36 – 16595,99 = 50622,38

Проценты: 50622.38 ∙ 0,1:12 = 421.85

Основной долг: 17156,14 – 421,85 = 16734,29

5 месяц:

Остаток кредита: 50622,38 – 16734,29 = 33888,09

Проценты: 33888,09 ∙ 0,1:12 = 282,40

Основной долг: 17156,14 – 282,40 = 16873,74

6 месяц:

Остаток кредита: 33888.09 – 16873.74 = 17014,35

Проценты: 17014,35 ∙ 0,1:12 = 141,79

Основной долг: 17156,14 – 141,79 = 17014,35

|

Месяц |

Платеж |

Проценты |

Тело кредита |

Остаток |

|

1 |

17156.14 |

833.33 |

16322.81 |

83677.19 |

|

2 |

17156.14 |

697.31 |

16458.83 |

67218.36 |

|

3 |

17156.14 |

560.15 |

16595.99 |

50622.38 |

|

4 |

17156.14 |

421.85 |

16734.29 |

33888.09 |

|

5 |

17156.14 |

282.4 |

16873.74 |

17014.35 |

|

6 |

17156.14 |

141.79 |

17014.35 |

0 |

Общая сумма платежей: 102936.84

Общая сумма процентов (переплата): 2936.84

Чтобы узнать размер переплаты по аннуитетному кредиту, необходимо ежемесячный платёж, умножить на количество периодов и из получившегося числа вычесть первоначальный размер кредита. В нашем случае переплата будет следующей: 17156,14 ∙ 6 – 100000 = 2936,84

Вывод: Аннуитетная схема погашения кредита отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга уменьшается медленно, соответственно переплата процентов при такой схеме погашения кредита получается больше. Значит, человеку выгоднее взять кредит дифференцированный. Ранее практически все кредиты выдавались с дифференцированным графиком погашения, сегодня в связи с падением рубля на биржевом рынке все большую популярность набирают аннуитетные.

2. Полная стоимость кредита или эффективная процентная ставка

«Этого не может быть! Наверное, произошла какая-то чудовищная ошибка!». Это типичные возгласы заемщиков средств, которые не удосуживаются узнать полную стоимость кредита. Дело в том, что большинство кредиторов в своей рекламе большими буквами прописывают лишь процентную ставку по кредиту.

Хитрость кроется в деталях. В кредитном договоре зачастую, помимо процентной ставки по кредиту, невзначай указываются дополнительные условия. Среди них самыми распространенными являются: комиссия банка за обслуживание и выдачу кредита, оформлению и сопровождению. Чтобы уберечь себя от неприятных сюрпризов в будущем — заранее необходимо спрашивать полную ставку по кредиту.

Итак, что такое эффективная процентная ставка или полная стоимость кредита? В двух словах, под полной стоимостью кредита следует подразумевать всю сумму, выплачиваемую по кредитному договору. Это означает, что если мы берем кредит в размере 100 у.е. сроком на один год, а по итогу оплатили 125 у.е., то полная стоимость кредита составит 125 у.е. или 25 % годовых. Говоря простым языком, полная стоимость кредита – это окончательная сумма.

Но почему кредиторы не пишут полную процентную ставку по кредиту? Ответ прост. Во-первых, указание одной процентной ставки это типичный маркетинговый ход для привлечения новых клиентов. Он гораздо меньше, чем полная стоимость кредита. Во-вторых, дополнительные проценты часто рассчитываются от первоначальной кредитной суммы или имеют единовременный платеж и, по сути, не являются прямой кредитной ставкой. Кредиторы не обманывают – они всего лишь не договаривают. Чтобы исключить все неприятные инциденты, хочется процитировать злободневную фразу: «Внимательно читайте договор!». Именно в кредитном договоре прописывают все условия и нюансы.

Формула расчета полной стоимости кредита представлена на законодательном уровне Указанием Банка России от 13.05.2008 г. № 2008-У «О порядке расчета и доведения до заемщика — физического лица полной стоимости кредита»,

и определяется в процентах годовых:

где:

di — дата i-го денежного потока (платежа);

d0 — дата начального денежного потока (платежа) (совпадает с датой перечисления денежных средств заемщику);

n — количество денежных потоков (платежей);

ДПi — сумма i-го денежного потока (платежа) по кредитному договору. Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками, а именно: предоставление заемщику кредита на дату его выдачи включается в расчет со знаком “минус”, возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком “плюс”.

ПСК — полная стоимость кредита, в % годовых.

Рассмотрим пример. Допустим, что мне нужно взять кредит 1000000 рублей сроком на 3 года под 18% годовых. При этом единовременная комиссия за выплату кредита составляет 1% от суммы кредита, ежемесячные комиссии за обслуживание счета 0,1% от суммы кредита. Вид платежа: аннуитетный.

С помощью кредитного калькулятора( сайт http://calculator-credit.ru) я сделала расчет эффективной процентной ставки:

|

Сумма ежемесячного платежа |

37152 руб |

|

Переплата по процентам за кредит |

301486 руб |

|

Итоговая переплата с учетом комиссий |

347486 руб |

|

Эффективная процентная ставка (или ПСК) |

22,8% |

Вывод: Полная стоимость кредита отличается от заявленной процентной ставки на 4,8%. Об этом должен знать заемщик!

VI.Заключение

Первоначальной целью моей работы было подготовиться к ЕГЭ, научившись решать практико-ориентированную задачу типа №19 в новой демоверсии ЕГЭ-2015. В процессе исследования и решения этих задач меня заинтересовали вопросы о том, как же на самом деле в практической деятельности человека происходит расчет кредита, какие существуют виды кредитов и какой из них выгоднее взять заемщику. Ответы на эти вопросы я получила, воспользовавшись помощью моего научного руководителя, банковского консультанта, а также сетью Интернет и различной литературой.

Я думаю, что в настоящее время тема моего доклада очень актуальна, так как жизнь современного человека тесно связана с экономическими отношениями, в частности, с операциями в банке. Данный доклад также может быть полезен как для выпускников, так и для людей, которые планируют взять кредит, но не знают многих деталей его расчета и получения.

VII. Список использованной литературы и Интернет — ресурсов.

1.Математика. ЕГЭ-2015.Типовые тестовые задания.10 вариантов. Под редакцией И.В.Ященко.- М.: Издательство «Экзамен»,2015.-56 с.

2.ЕГЭ. Математика: типовые тестовые варианты: 36 вариантов. Под редакцией И.В.Ященко.- М.: Издательство «Национальное образование», 2015. — 272 с.

3.ЕГЭ 2015. Математика. 50 вариантов типовых тестовых заданий. И.Р. Высоцкий, П.И. Захаров, С.Е. Посицельский, А.В. Семенов, М.А. Семенова, В.А. Смирнов, С.А. Шестаков, Д. Е. Шноль, И.В. Ященко; под редакцией И.В. Ященко.- М.: Издательство «Экзамен»,2015.-246 с.

4. Интернет-сайт pia-spb.ru. «Что такое аннуитетный и дифференцированный типы платежей»

5. Интернет-сайт extloancalculator.com

«Онлайн- расчет аннуитетного платежа. Аннуитетный калькулятор»

6. Управление кредитными рисками: учебное пособие. В.В. Жариков, М.В. Жарикова, А.И. Евсейчев. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2009.

7.Банковское дело: конспект лекций. Фролова Т.А. Таганрог: ТТИ ЮФУ, 2010.

8.Интернет: http://www.fingramota.org/.

Всего: 258 1–20 | 21–40 | 41–60 | 61–80 …

Добавить в вариант

15‐го января планируется взять кредит в банке на 14 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15 число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 15% больше суммы, взятой в кредит. Найдите r.

Источник: ЕГЭ — 2015. Основная волна по математике 04.06.2015. Вариант Ларина.

Планируется выдать льготный кредит на целое число миллионов рублей на пять лет. В середине каждого года действия кредита долг заёмщика возрастает на 10% по сравнению с началом года. В конце 1-го, 2-го и 3-го годов заёмщик выплачивает только проценты по кредиту, оставляя долг неизменно равным первоначальному. В конце 4-го и 5-го годов заёмщик выплачивает одинаковые суммы, погашая весь долг полностью. Найдите наибольший размер кредита, при котором общая сумма выплат заёмщика будет меньше 8 млн.

Савелий хочет взять в кредит 1,4 млн рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какое минимальное количество лет может Савелий взять кредит, чтобы ежегодные выплаты были не более 330 тысяч рублей?

Источник: Типовые тестовые задания по математике, под редакцией И. В. Ященко. 2015 г.

Источник: А. Ларин. Тренировочный вариант № 322 (часть C).

1 января 2015 года Тарас Павлович взял в банке 1,1 млн рублей в кредит. Схема выплаты кредита следующая — 1 числа каждого следующего месяца банк начисляет 2 процента на оставшуюся сумму долга (то есть увеличивает долг на 2%), затем Тарас Павлович переводит в банк платёж. На какое минимальное количество месяцев Тарас Павлович может взять кредит, чтобы ежемесячные выплаты были не более 220 тыс. рублей?

Источник: Типовые тестовые задания по математике, под редакцией И. В. Ященко. 2015 г.

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

Источник: ЕГЭ — 2015. Основная волна по математике 04.06.2015. Вариант 2 (Часть С).

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

Источник: ЕГЭ — 2015. Основная волна по математике 04.06.2015. Вариант 2 (Часть С)., Задания 17 (С4) ЕГЭ 2015

В июле планируется взять кредит на сумму 2 320 500 рублей. Условия его возврата таковы:

— каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

На сколько рублей больше придётся отдать в случае, если кредит будет полностью погашен четырьмя равными платежами (то есть за 4 года), по сравнению со случаем, если кредит будет полностью погашен двумя равными платежами (то есть за 2 года)?

Наш добрый герой В. взял в банке кредит в размере 20 192 020 рублей по очень знакомой схеме:

— в конце очередного месяца пользования кредитом банк начисляет проценты за пользование заемными средствами по специальной ставке данного варианта 2,96%;

— в этот же день клиент выплачивает часть долга и сумму начисленных процентов;

— после выплаты долг должен быть на одну и ту же величину меньше долга на конец предыдущего месяца.

Но дальше все пошло не по сценарию. Наш герой решил каждый месяц, начиная с первого, платить банку сверх прочего дополнительную сумму на погашение долга, при этом долг по‐прежнему ежемесячно уменьшался на одну и ту же величину (бóльшую, чем планировалось изначально) до полного погашения. В итоге срок кредита сократился на 52%. На какое наименьшее число процентов могла уменьшиться при этом переплата банку?

Источник: А. Ларин. Тренировочный вариант № 296.

Фермер получил кредит в банке под определенный процент годовых. Через год фермер в счет погашения кредита вернул в банк  от всей суммы, которую он должен банку к этому времени, а еще через год в счет полного погашения кредита он внес в банк сумму, на 21% превышающую величину полученного кредита. Каков процент годовых по кредиту в данном банке?

от всей суммы, которую он должен банку к этому времени, а еще через год в счет полного погашения кредита он внес в банк сумму, на 21% превышающую величину полученного кредита. Каков процент годовых по кредиту в данном банке?

Источник: А. Ларин: Тренировочный вариант № 85.

31 декабря 2014 года Никита взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на а%), затем Никита переводит очередной транш. Если он будет платить каждый год по 2 073 600 рублей, то выплатит долг за 4 года. Если по 3 513 600 рублей, то за 2 года. Под какой процент Никита взял деньги в банке?

15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит. Найдите r.

Источник: ЕГЭ — 2015 по математике. Основная волна 04.06.2015. Вариант 1 (Часть С)., Задания 17 (С4) ЕГЭ 2015

В начале года фирма «Жилстройсервис» выбирает банк для получения кредита среди нескольких банков, кредитующих под разные проценты. Полученным кредитом фирма фирма планирует распорядится следующим образом: 75% кредита направить на строительство коттеджей, а остальные 25% на оказание риэлтерских услуг населению. Первый проект может принести прибыль в размере от 36% до 44% годовых, а второй — от 20% до 24% годовых. В конце года фирма должна вернуть кредит банку с процентами и при этом рассчитывает на чистую прибыль от указанных видов деятельности от не менее 13%, но и не более 21% годовых от всего полученного кредита. Какими должны быть наименьшая и наибольшая процентные ставки кредитования выбираемых банков, чтобы фирма гарантированно обеспечила себе указанный выше уровень прибыли.

Источник: А. Ларин: Тренировочный вариант № 157.

В январе 2020 года Борис взял кредит в банке на сумму 4 200 000 рублей. По договору с банком Борис должен был погасить долг двумя равными платежами в феврале 2021 года и феврале 2022 года, при условии, что в январе 2021 года и январе 2022 года сумма оставшегося долга увеличивается на 10%. В феврале 2021 года Борис сделал первую выплату в соответствии с договором. После этого ему удалось договориться с банком о рефинансировании кредита и уменьшить процент, на который сумма долга вырастет в январе 2022 года, до 7%. Какую сумму сэкономит Борис на рефинансировании своего кредита?

Источник: Пробный вариант ЕГЭ по математике 18.03.21 Санкт-Петербург. Вариант №1

В январе 2020 года Василий взял кредит в банке на сумму 3 300 000 рублей. По договору с банком Василий должен был погасить долг двумя равными платежами в феврале 2021 года и феврале 2022 года, при условии, что в январе 2021 года и январе 2022 года сумма оставшегося долга увеличивается на 20%. В феврале 2021 года Василий сделал первую выплату в соответствии с договором. После этого ему удалось договориться с банком о рефинансировании кредита и уменьшить процент, на который сумма долга вырастет в январе 2022 года, до 16%. Какую сумму сэкономит Василий на рефинансировании своего кредита?

Источник: А. Ларин. Тренировочный вариант № 348., Пробный вариант ЕГЭ по математике 18.03.21 Санкт-Петербург. Вариант №2

Оля хочет взять в кредит 1 200 000 рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какое минимальное количество лет может Оля взять кредит, чтобы ежегодные выплаты были не более 320 000 рублей?

В июле 2016 года планируется взять кредит в банке на три года в размере S млн рублей, где S — целое число. Условия его возврата таковы:

— каждый январь долг увеличивается на 25% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга;

— в июле каждого года долг должен составлять часть кредита в соответствии со следующей таблицей.

| Месяц и год | Июль 2016 | Июль 2017 | Июль 2018 | Июль 2019 |

| Долг (в млн рублей) |

S | 0,7S | 0,4S | 0 |

Найдите наибольшее значение S, при котором разница между наибольшей и наименьшей выплатами будет меньше 1 млн рублей.

Источник: Задания 17 (С5) ЕГЭ 2016

15-го января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условие его выплаты таковы:

− 1-го числа k-ого месяца долг возрастёт на 1% по сравнению с концом предыдущего месяца;

− со 2-го по 14-е число k-того месяца необходимо выплатить часть долга;

− 15-го числа k-того месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит?

Источник: Задания 17 (С5) ЕГЭ 2017, ЕГЭ — 2017. Основная волна 02.06.2017. Вариант 402 (C часть).

В июле планируется взять кредит в банке на сумму 9 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наименьший годовой платёж составит 825 тыс рублей?

Источник: РЕШУ ЕГЭ

В июле 2018 года планируется взять кредит в банке на шесть лет в размере S тыс. рублей. Условия его возврата таковы:

— каждый январь долг увеличивается на 2% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга;

— в июле каждого года долг должен составлять часть кредита в соответствии со следующей таблицей.

Найдите S, если общая сумма выплат после полного погашения кредита составила 327 тысяч рублей.

Всего: 258 1–20 | 21–40 | 41–60 | 61–80 …

Задание 15 Профильного ЕГЭ по математике — «экономическая» задача. Как вы уже поняли, речь пойдет о деньгах. О кредитах и вкладах. О ситуациях, где нужно узнать, при каких значениях переменной будет максимальна прибыль или минимальны издержки. С 2022 года задание 15 оценивается на ЕГЭ в 2 первичных балла.

В этой статье:

Как научиться решать «экономические» задачи. С чего начать.

Две схемы решения задач на кредиты и как их распознать.

Комбинированные задачи.

В чем основная сложность «экономической» задачи.

Задания на оптимальный выбор. В том числе — с применением производной.

Если материал покажется вам сложным — вернитесь к теме «Задачи на проценты» из первой части ЕГЭ по математике.

Надеемся, что вы уже сейчас сможете ответить на такие вопросы:

- Что принимается за 100%?

- Величина х увеличилась на p%. Как это записать?

- Величина y дважды уменьшилась на р%. Как это записать?

Ответы на вопросы, а также подготовительные задачи — в статье «Задача 17 Профильного ЕГЭ по математике. Кредиты и вклады. Начисление процентов». Повторите эту тему.

Запомним, что есть всего две схемы решения задач на кредиты

Первая схема: кредит погашается равными платежами. Или известна информация о платежах. Подробно здесь.

Вторая схема: равномерно уменьшается сумма долга. Или дана информация об изменении суммы долга. Подробно здесь.

В задачах первого типа обычно применяется формула для суммы геометрической прогрессии. В задачах второго типа — формула суммы арифметической прогрессии.

Посмотрите, чем эти схемы отличаются друг от друга. На какие ключевые слова в условии надо обратить внимание.

Потому что первое, что надо сделать, когда решаете «экономическую» задачу на кредиты или вклады, — определить, к какому типу она относится.

Давайте потренируемся.

1. 31 декабря 2014 года Аристарх взял в банке 6 902 000 рублей в кредит под 12,5% годовых. Схема выплаты кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12,5%), затем Аристарх переводит в банк X рублей. Какой должна быть сумма X, чтобы Аристарх выплатил долг четырьмя равными платежами (то есть за четыре года)?

Конечно, это задача первого типа. Есть информация о платежах. В условии сказано, что Аристарх выплатит долг четырьмя равными платежами.

Введем обозначения:

тыс. рублей — сумма долга. Расчеты будем вести в тысячах рублей.

тыс. рублей — сумма долга. Расчеты будем вести в тысячах рублей.

— процент банка,

— процент банка,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов,

— сумма ежегодного платежа.

— сумма ежегодного платежа.

Составим схему погашения кредита. Заметим, что здесь 4 раза (то есть в течение 4 лет) повторяются одни и те же действия:

— сумма долга увеличивается в  раз;

раз;

— Аристарх вносит на счет сумму в счет погашения кредита, и сумма долга уменьшается на .

Вот что получается:

cdot { k}-{ X}right)cdot { k}-{ X})cdot { k}-{ X}=0.")

Раскроем скобки:

=0.")

Что у нас в скобках? Да, это геометрическая прогрессия, и ее проще записать как

. В этой прогрессии первый член равен 1, а каждый следующий в k раз больше предыдущего, то есть знаменатель прогрессии равен k.

. В этой прогрессии первый член равен 1, а каждый следующий в k раз больше предыдущего, то есть знаменатель прогрессии равен k.

Применим формулу суммы геометрической прогрессии:

И выразим из этой формулы .

И выразим из этой формулы .

}{{{ k}}^4-1}.") Что же, можно подставить численные данные. Стараемся, чтобы наши вычисления были максимально простыми. Поменьше столбиков! Например, коэффициент k лучше записать не в виде десятичной дроби 1,125 — а в виде обыкновенной дроби

Что же, можно подставить численные данные. Стараемся, чтобы наши вычисления были максимально простыми. Поменьше столбиков! Например, коэффициент k лучше записать не в виде десятичной дроби 1,125 — а в виде обыкновенной дроби  , Иначе у вас будет 12 знаков после запятой!

, Иначе у вас будет 12 знаков после запятой!

И конечно, не спешить возводить эту дробь в четвертую степень или умножать на S = 6902000 рублей.

}{{{ k}}^4-1}=frac{{ S}cdot 9^4left(frac{9}{8}-1right)}{8^4cdot left(frac{9^4}{8^4}-1right)}=frac{{ S}cdot 9^4}{8cdot left(9^4-8^4right)}=frac{{ S}cdot 9^4}{8cdot left(9^2-8^2right)left(9^2+8^2right)}=frac{{ S}cdot 9^4}{8cdot left(9+8right)left(9^2+8^2right)}=")

тыс.руб.

тыс.руб.

Ответ: 2296350 рублей.

Вот следующая задача.

2. Жанна взяла в банке в кредит 1,8 млн рублей на срок 24 месяца. По договору Жанна должна возвращать банку часть денег в конце каждого месяца. Каждый месяц общая сумма долга возрастает на 1 %, а затем уменьшается на сумму, уплаченную Жанной банку в конце месяца. Суммы, выплачиваемые Жанной, подбираются так, чтобы сумма долга уменьшалась равномерно, то есть на одну и ту же величину каждый месяц. Какую сумму Жанна вернёт банку в течение первого года кредитования?

В этой задаче сумма долга уменьшается равномерно — задача второго типа.

Пусть S — первоначальная сумма долга, S = 1800 тысяч рублей.

Нарисуем схему начисления процентов и выплат. И заметим некоторые закономерности.

Как обычно,

Сумма долга уменьшается равномерно. Можно сказать — равными ступеньками. И каждая ступенька равна  После первой выплаты сумма долга равна

После первой выплаты сумма долга равна  после второй

после второй

Тогда первая выплата  вторая выплата

вторая выплата ,

,

Последняя в году выплата

Сумма всех выплат в течение первого года:

-{ S}left(frac{23}{24}+frac{22}{24}+dots +frac{12}{24}right).")

В первой «скобке» — сумма 12 членов арифметической прогрессии, в которой  Обозначим эту сумму

Обозначим эту сумму

Во второй скобке — также сумма 12 членов арифметической прогрессии, в которой  Эту сумму обозначим

Эту сумму обозначим

Общая сумма выплат за год:

=frac{1800}{4}left({ 1,01}cdot 37-35right)=")

тыс. рублей.

тыс. рублей.

Ответ: 1066500 рублей.

Еще одна задача — комбинированная. Здесь мы рисуем такую же схему выплаты кредита, как в задачах второго типа.

3. В июле 2016 года планируется взять кредит в банке на пять лет в размере S тыс. рублей. Условия его возврата таковы:

− каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

− с февраля по июнь каждого года необходимо выплатить часть долга;

− в июле 2017, 2018 и 2019 долг остаётся равным S тыс. рублей;

− выплаты в 2020 и 2021 годах равны по 625 тыс. рублей;

− к июлю 2021 долг будет выплачен полностью.

Найдите общую сумму выплат за пять лет.

Введем переменные:  тысяч рублей. Рисуем схему погашения кредита:

тысяч рублей. Рисуем схему погашения кредита:

Общая сумма выплат: +2{ Y}=3{ S}left({ k}-1right)+2{ Y.}") Кроме того, долг был полностью погашен последней выплатой

Кроме того, долг был полностью погашен последней выплатой  .

.

Это значит, что ={ Y},") и тогда

и тогда

{ Y}}{{{ k}}^2}{ X}=3cdot frac{left({ k}+1right){ Y}}{{{ k}}^2}left({ k}-1right)+2{ Y}=3{ y}left(frac{{{ k}}^2-1}{{{ k}}^2}right)+2{ Y}=")

=625left(5-frac{3cdot 16}{25}right)=frac{625cdot 77}{25}=77cdot 25=1925") тысяч рублей.

тысяч рублей.

Ответ: 1925 тыс. рублей.

Но не только задачи на кредиты и вклады могут встретиться в задании 15 Профильного ЕГЭ по математике. Есть еще задачи на оптимальный выбор. Например, нужно найти максимальную прибыль (при соблюдении каких-либо дополнительных условий), или минимальные затраты. Сначала в такой задаче нужно понять, как одна из величин зависит от другой (или других). Другими словами, нужна та функция, наибольшее или наименьшее значение которой мы ищем. А затем — найти это наибольшее или наименьшее значение. Иногда — с помощью производной. А если повезет и функция получится линейная или квадратичная — можно просто воспользоваться свойствами этих функций.

4. Консервный завод выпускает фруктовые компоты в двух видах тары—стеклянной и жестяной. Производственные мощности завода позволяют выпускать в день 90 центнеров компотов в стеклянной таре или 80 центнеров в жестяной таре. Для выполнения условий ассортиментности, которые предъявляются торговыми сетями, продукции в каждом из видов тары должно быть выпущено не менее 20 центнеров. В таблице приведены себестоимость и отпускная цена завода за 1 центнер продукции для обоих видов тары.

| Вид тары | Себестоимость, 1 центнера |

Отпускная цена, 1 центнера |

| стеклянная | 1500 руб | 2100 руб |

| жестяная | 1100 руб | 1750 руб |

Предполагая, что вся продукция завода находит спрос (реализуется без остатка), найдите максимально возможную прибыль завода за один день (прибылью называется разница между отпускной стоимостью всей продукции и её себестоимостью).

По условию, завод не может выпускать компот только в стеклянных банках или только в жестяных — должны быть и те, и другие.

Пусть x — доля мощностей завода, занятых под поизводство компотов в стеклянных банках, а y — доля мощностей, занятых под производство компотов в жестяных банках, Тогда x+y=1. (Например, х=0,3 и у = 0,7 — то есть 30% производства — это компот в стеклянных банках, а 70% — компот в жестяных банках).

Если бы завод выпускал только компот в стеклянных банках, их бы получилось 90 центнеров в сутки. Однако выпускаются и те, и другие, и компотов в стеклянных банках производится 90x центнеров, а в жестяных банках — 80y центнеров в сутки.

Составим таблицу.

| Вид тары | Доля в общем количестве | Производится в сутки | Прибыль за 1 центнер |

| стеклянная |  |

|

2100 — 1500 = 600 руб |

| жестяная |  |

|

1750 — 1100 = 650 руб |

Общая прибыль завода за сутки равна .")

По условию,  и

и  , то есть

, то есть  и

и

Нужно найти наибольшее значение выражения ") при выполнении следующих условий:

при выполнении следующих условий:

Подставим  в выражение для прибыли завода за сутки. Получим, что она равна

в выражение для прибыли завода за сутки. Получим, что она равна )=2000(26+x).") Это линейная функция от x. Она монотонно возрастает и свое наибольшее значение принимает при

Это линейная функция от x. Она монотонно возрастает и свое наибольшее значение принимает при  Тогда

Тогда  и максимально возможная прибыль завода за день равна

и максимально возможная прибыль завода за день равна

=2000cdot frac{107}{4}=53500") руб.

руб.

Ответ: 53500 руб.

Больше задач по финансовой математике на нахождение наибольших и наименьших значений функций и применение производной — здесь:

Задача 15 Профильного ЕГЭ по математике. Исследование функций и производная

Вот такая она, задача с экономическим содержанием. Мы рассказали о ней самое главное. Если готов осваивать ее самостоятельно — желаем удачи. А если не все будет сразу получаться — приходи к нам в ЕГЭ-Студию на интенсивы, курсы или Онлайн-курс.

Если вам понравился наш материал — записывайтесь на курсы подготовки к ЕГЭ по математике онлайн

Благодарим за то, что пользуйтесь нашими публикациями.

Информация на странице «Задание 15. Финансовая математика u0026#8212; профильный ЕГЭ по математике» подготовлена нашими редакторами специально, чтобы помочь вам в освоении предмета и подготовке к ЕГЭ и ОГЭ.

Чтобы успешно сдать необходимые и поступить в высшее учебное заведение или колледж нужно использовать все инструменты: учеба, контрольные, олимпиады, онлайн-лекции, видеоуроки, сборники заданий.

Также вы можете воспользоваться другими материалами из данного раздела.

Публикация обновлена:

09.03.2023

17. Сложные задачи прикладного характера

1. Вспоминай формулы по каждой теме

2. Решай новые задачи каждый день

3. Вдумчиво разбирай решения

Задачи про банковский кредит: дифференцированный платеж

Дифференцированный платеж – это такая система выплат, при которой сама сумма долга уменьшается равномерно, то есть на одну и ту же величину каждый год (месяц).

При этом платежи каждый год разные.

Таким образом, если кредит взят на (n) лет, то это значит, что сумму кредита (A) разделили на (n) равных частей и что каждый год после платежа сумма долга уменьшается на (dfrac1n A) по сравнению с долгом на начало года.

Пример: Александр взял в банке кредит на (50,000) рублей на (3) месяца, причем выплачивать кредит он должен ежемесячными выплатами так, чтобы сумма долга каждый месяц уменьшалась на одну и ту же величину. Сколько рублей составит переплата Александра по кредиту, если процентная ставка в банке (10%)?

Т.к. кредит взят на (3) месяца, то после первой выплаты долг должен составить (A-frac13A=frac23 A), после второй (frac23A-frac13A=frac13A), а после третьей — (frac13A-frac13A=0) рублей. Составим таблицу, производя все вычисления в тыс. рублей: [begin{array}{|l|c|c|c|c|}

hline text{Месяц}&text{Сумма долга}&text{Сумма долга}&text{Сумма долга}&text{Выплата}\

&text{до начисления} %&text{после начисления }%&text{после выплаты}&\

hline 1&50&50+0,1cdot 50&frac23cdot 50&0,1cdot 50+frac13cdot 50\

hline 2&frac23cdot 50&frac23cdot 50+0,1cdotfrac23cdot 50&frac13cdot 50&0,1cdot frac23cdot 50+frac13cdot50\

hline 3&frac13cdot 50&frac13cdot 50+0,1cdot frac13cdot

50&0&0,1cdot frac13cdot 50+frac13cdot 50\

hline

end{array}]

Таким образом, всего Александр заплатил банку (big(0,1cdot

50+dfrac13cdot 50big)+big(0,1cdot dfrac23cdot

50+dfrac13cdot50big)+big(0,1cdot dfrac13cdot 50+dfrac13cdot

50big)) тыс.рублей.

Перегруппируем слагаемые и вынесем за скобки общие множители:

(0,1cdot 50 left(1+dfrac23+dfrac13right)+3cdot dfrac13cdot

50=0,1cdot 50cdot 2+50)

Для того, чтобы найти переплату по кредиту, необходимо из того, что он в итоге заплатил банку, отнять сумму кредита:

(big(0,1cdot 50cdot 2+50big)-50=10) тыс. рублей.

Таким образом, его переплата составила (10,000) рублей.

Заметим,

I. что каждая выплата состоит из двух частей:

первая часть — это сумма “набежавших” процентов на текущий долг (в первый год это (0,1cdot 50), во второй — (0,1cdot big(frac23cdot

50big)) и т.д.)

вторая часть всегда фиксирована — это та часть, на которую должен уменьшаться долг каждый год (в нашем примере это (frac13cdot 50)).