Skip to content

Главная » Другие предметы — 5 — 9 классы

американского бизнесмена Роберта Кийосаки

«Важно не то, сколько денег ты зарабатываешь, а то, сколь-

ко денег ты умеешь удержать». Оцените свою работу.

Ответ №1

Ответ:

Мне кажется что смыл этого высказывания очень важный. Почему?

Потому что разницы нет, или ты бедный или богатый, главно надо правиоьно использовать деньги. Например: человек в месяц заработал приличную сумму денег. Но он их растратил очень быстро. Надо правильно их расчитывать, и и использовать их так, чтобы хватило на долго. Даже если ты зарабатываешь миллионы, это совсем не важно, ведь их нужно «удержать». Мне кажется что это высказывание должно помочь многим. Мой ответ может и не на петерку, но я постарался раскрыть сам смысл данного высказывания.

Удачи!!))

Сохранить заработанные деньги — задача не менее сложная, чем деньги заработать. Существует два вида действий по отношению к деньгам: 1. наступление, 2. защита. По аналогии с военным делом, очевидно, что если заниматься только активными действиями, то рано или поздно силы будут истощены. Кроме того, наступление — это всегда больший риск быть разгромленным врагом, но и вознаграждение солидное, в случае удачи. Земля, золото, пленные рабы.) Чтобы эффективно действовать в наступлении, необходимо уметь эффективно обороняться.

Оборона — вид боевых действий, осуществляемых с целью отразить наступление противника, удержать занятые позиции и создать условия для перехода в наступление.

Важно не то, сколько денег ты зарабатываешь, а то, сколько денег ты умеешь удержать.

Роберт Кийосаки.

В условиях нашей экономической системы, в первую очередь необходимо знать как сохранить заработанные деньги от обесценивающей инфляции. Финансово неграмотные люди изумляются тому, что их доход из года в год казалось бы увеличивается, а уровень жизни находится на прежнем уровне, или снижается.

Действуя от обороны, открывайте вклады в разных валютах в надежных банках. Действуя в нападении, инвестируйте в активы, которые будут генерировать новые доходы.

Рост дохода и инфляция

Хорошо, конкретный пример! Чтобы стало понятно и одновременно страшно от бесцельно растворившихся в воздухе денег. Пусть был доход на начало года 30000 руб., за год он вырос на 14% и составил к концу года 34200 руб. Если инфляция также равна 14%, то реальный доход к концу года будет равняться всё тем же 30000 руб. Реальный рост дохода составит 14%-14%=0%.

Если скорость роста вашего дохода ниже скорости роста инфляции, то ваш уровень жизни снижается. Если же доход растет более быстрыми темпами, то уровень жизни растет. Чтобы повышать уровень своей жизни нужно: 1. сохранять заработанные деньги от инфляции и разного рода экономических неожиданностей, 2. обеспечивать стабильный и высокий рост дохода.

Если верить финансовой отчетности, сейчас в России инфляция составляет не более 10%. Чтобы обеспечить стабильность уровня жизни, деньги нужно инвестировать с доходностью выше чем 10%. Разумеется, идея сохранить заработанные деньги «под матрасом» провалится. Каждый год инфляция будет «откусывать» по 10% от оставшейся сбереженной суммы. Говоря о сохранении заработанных денег, мы говорим об обороне, поэтому имеет смысл говорить о вложении денег с минимальными рисками.

Банковские депозиты

Самый распространенный инструмент, который вам подойдет для сохранения заработанных денег от инфляции, это депозит в банке. На www.banki.ru можно узнать лучшие предложения банков по депозитам. Учитывая безопасность банковских вкладов и их страхование, это хороший вариант, не смотря на невысокие проценты. Как минимум, вы сможете сберечь деньги от инфляции.

Если вы выбираете именно банковские вклады, ориентируйтесь не на высокий процент, а на надежность банка. Лучше всего выбирать те банка, которые входят в рейтинг лучших 20 банков страны. Еще один из критериев надежности — наличие государства в качестве собственника. Также узнайте, входит ли банк в систему страхования вкладов и какие суммы страхуются. В случае банкротства, вам будет возвращена только застрахованная сумма.

Структурированные продукты

Когда нужна более высокая доходность, чем дают банки, при сохранении надежности инвестиций, можно обратить внимание на структурированные продукты. Их структурированность заключается в том, что большая часть инвестируется в малорискованные инструменты (облигации), меньшая часть в акции. Риски, как правило, заранее оговариваются и вы заранее будете знать, что ожидать в итоге. Есть такие продукты, где вы рискуете только отсутствием прибыли в случае неудачи, а в случае удачного стечения обстоятельств не только сохраните заработанные деньги, но и получите хорошую прибыль.

Мультивалютные сбережения

Любые валюты без исключения имеют тенденцию к тому, чтобы дешеветь и обесцениваться. К слову сказать, валюты (деньги) имеют формальную ценность, а реально… это бумага и нолики в компьютере. Поэтому вы не должны задаваться вопросом, в какой валюте держать сбережения. Правильный вопрос — какие валюты положить в свою корзину валют.

Когда первоочередной целью является сохранность капитала, нужно «уходить в валюту», то есть переводить свои сбережения в разные валюты. Идеальный конечный результат в том, чтобы быть финансово независимым от курсов валют и их покупательной способности. Для того, чтобы сохранить деньги, держите накопления в трех разных стабильных валютах: 1. в национальной валюте (рубли — для РФ), 2. в долларах, 3. в евро. Ограничений по количеству нет, можно и больше валют включить в свою корзину. Критерием является экономическая неуязвимость страны, в которой обращается валюта. В этом смысле, конечно, Швейцария не найдет себе равных.

Правило состоит в том, чтобы на регулярной основе совершать действия, направленные на повышение своей устойчивости перед крупными и неожиданными экономическими событиями, такими как инфляция (обесценивание валюты). А не делать это от кризиса к кризису, в панике, как большинство. Кто больше всех дергается, тот в итоге только теряет. Решив разделить вклады между различных валют, делайте это в момент своего решения, не дожидаясь выгодного курса. Задача не состоит в том, чтобы что-то заработать на разнице курсов, а в том, чтобы в долгосрочной перспективе оставаться устойчивым перед обесцениванием одной из валют.

Недвижимость

Если средства позволяют, стоит присмотреться к покупке недвижимости. Существуют тысячи возможностей выгодно приобрести недвижимость, которая в будущем имеет потенциал вырасти. Нужен наметанный глаз. Одним из вариантов вложения в недвижимость являются инвестиции в долевое строительство. Если денег на долевое участие нет, очень удобно покупать ETF на недвижимость (фонды, акции которого можно свободно покупать и продавать на бирже). Следует обратить внимание, что во времена кризисов, недвижимость далеко не лучший вариант для инвестиций. Наоборот, в кризисные времена недвижимость может значительно терять в цене, как это было в Японии в конце 80-х, когда цены упали на 80% и никогда (по сей день) не вернулись к прежним отметкам.

Золото

В отличии от недвижимости, которое может показывать весьма непредсказуемые пируэты во времена кризисов, золото может стать товаром-локомотивом, которое растет очень быстро. Золото во все времена ценилось очень высоко. Сегодня это не только драгоценный метал, но также и промышленный метал, потребность в котором постоянно возрастает. Обычно когда падает всё, золото растет и растет быстро. Инвестировать в золото проще всего открывая металлические счета в банках. Как вариант — золото в слитках. Также можно покупать контракты на золото на биржах, в том числе покупая ETF на золото.

Коллекционные вещи

Если в вас есть склонность к коллекционированию, то подумайте о вариантах покупки золотых или серебряных инвестиционных монет. В большинстве крупных банков вы найдете инвестиционные монеты, как российские, так и зарубежные. Вот парочка таких из ВТБ:

Купить монеты

Имейте ввиду, что здесь есть свои тонкости, которые следует изучить. Например, при покупке золотой монеты, вы сразу же теряете в цене в размере НДС, который придется уплотить при продаже. Коллекционные монеты представляют интерес именно как коллекционные, их ценность не зависит от количества золота, которое в них содержится.

Ищите прежде всего то, что имеет не бумажную ценность, а реальную. Так вы шаг за шагом будете вы научитесь эффективно «обороняться» и будете становится все менее зависимы от экономической ситуации в определенной стране в определенное время.

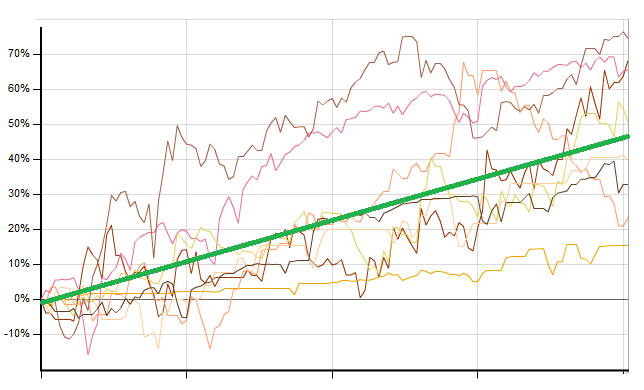

памм инвестирование

Динамика памм счетов и линейная динамика портфеля (зеленым)

Что касается памм счетов, индексов, и фондов, то они могут быть очень полезны для сохранения и приумножения денег для тех, кто играет в нападении. Для того, чтобы в памм инвестировании получить хорошие результаты необходимо вкладывать деньги в надежный инвестиционный портфель из 19-20 независимых друг от друга инструментов. В этом случае, прибавление портфеля в стоимости будет не столь большим, однако будет достигнута достаточно высокая сохранность средств. Повторюсь еще раз, что этот способ сохранения и приумножения накоплений подойдет не всем, а только тем инвесторам, которые не сидят в обороне, а в большей степени готовы действовать в нападении. Чтобы понять, какую долю своего капитала адекватно вложить в памм счета, прежде всего определите для себя, каким типом инвестора вы являетесь.

Не важно сколько ты зарабатываешь, важно сколько ты сохраняешь.

Часть 1

Сегодня я предлагаю поговорить на тему сохранения капитала (финансового).

Каждый из нас стремится заработать как можно больше, но не каждый из нас стремится сохранить. Человеку это свойственно.

Как только мы увеличиваем свои доходы, так сразу начинаем тратить больше, так сказать: «ну я заработал, теперь потрачу на себя, любимого».

Вроде бы все честно, сам заработал — сам потратил.

Разумно ли это? Многие ли задумываются что будет дальше? Я имею ввиду то, что с вами может и должно случиться.

Что это такое «может» и «должно»?

Давайте по-порядку.

- «Может»

А случиться с вами может все что угодно.

Не буду разбирать большое количество ситуаций, покажу на одном примере:

-дорогостоящая операция

в этом случае вы будете обязаны достать большую сумму в короткий срок. Конечно вы можете взять кредит, попросить у друзей или родственников. Но у ваших близких может не оказаться нужной суммы, либо не они захотят вам ее дать.

Кредит — это время, деньги и обязательства. Если вам его, конечно же, одобрят, то это займёт примерно месяц. Также вы будете обязаны платить вовремя по счетам на большую сумму.

2. «Должно»

Тут я говорю про старость.

Все мы когда-то выйдем на пенсию и станем нетрудоспособны . По идее нас должно обеспечивать государство или на крайний случай помогать дети. На данный момент пенсии не обеспечивают нормального существования пенсионера. Также не хотелось бы полагаться на милость детей, гораздо лучше ни от кого не зависеть.

На этот капитал, который вы смогла накопить в течении жизни можно будет жить (при условии, что он достаточный)

__________________________________________________________________________________________

По поводу достаточности капитала поговорим в другом посте.

__________________________________________________________________________________________

Часть 2

Тут мы коснёмся такой темы как оптимизация своих «непомерных трат»

Мы всегда можем оптимизировать свои траты. Именно оптимизировать, а не сэкономить.

Сейчас поясню на нескольких примерах.

1.Оптимизация — это когда вы отслеживаете промокоды и скидки на товары.

Экономия — это когда вы не покупаете товары, необходимые вам для нормальной жизни (мыло, зубная паста и прочее).

2.Оптимизация — это когда вы выключаете свет, когда уходите в другую комнату.

Экономия — это когда вы сидите без света.

Благодаря такой оптимизации мы сохраним бОльшее количество средств, которые можем инвестировать.

Вообще, я призываю откладывать любую сумму денег каждый месяц на брокерский счет или в другое место, где они будут «работать», хотя бы 1 тысячу.

Интересное: Тратишь больше, чем зарабатываешь. Рассказываю почему многие живут от ззарплаты до зарплаты..

Это очень важно с психологической точки зрения. Лично я воспринимаю это как игру.

Одна моя акция = один мой рабочий. Он каждый день трудится и приносит своему хозяину прибыль. Прибыль эта может быть в виде дивидендов или курсовой разницы.

Получается, что оптимизация ваших расходов не только сохраняет ваш именно ту сумму, которую вы хотели излишне потратить, а еще и приносит вам прибыль.

__________________________________________________________________________________________

Еще раз поподробнее.

Пример: вы смогли сохранить 6 тысяч рублей за месяц, все время закупаясь по специальным предложениям. На эти 6 тысяч вы купили 2 лота акций СБЕР’а, которые будут расти в цене и выплачивать вам в дивиденды.

То есть деньги работают на вас.

__________________________________________________________________________________________

Часть 3

Почему необходимо стремиться инвестировать как можно больше от своего заработка?

Ответ достаточно прост — для того, чтобы перестать работать и быть финансово независимым.

Возможно ли это? Давайте разбираться.

У каждого из нас есть норма своих трат. И она в зависимости от региона достаточно сильно разнится. Я не могу сказать точной суммы капитала, которая вам будет нужна для достижения финансовой независимости, но я могу помочь понять, как не ошибиться в цифрах при расчете.

Существует реальная и номинальная доходность.

Проще всего разобраться с инструментами, имеющими фиксированную доходность.

Возьмем за пример ОФЗ (облигация федерального займа) с доходность в 8% годовых — это и будет номинальная доходность.

Реальная же будет равна 8%-инфляция. Инфляция в России сейчас около 6%. Получается, что 8%-6%=2% — реальная доходность.

__________________________________________________________________________________________

А теперь на цифрах:

Облигация, стоимостью в 1000 рублей, выплачивает доходность в 8% годовых — 80 рублей.

Получается, что 80-60=20 рублей (фактический прирост ваших средств)

__________________________________________________________________________________________

Вы можете подумать, что это слишком маленькая доходность и вы не для этого мучались, оптимизировали свои расходы (и увеличивали доходы), чтобы получить какие то 20 рублей с тысячи за год. И знаете что, я с вами соглашусь.

Именно поэтому существуют более доходные активы, такие как акции. У них доходности могут сильно варьироваться.

Также можно инвестировать в иностранные активы.

Доллар США — инфляция за прошлый год в районе 1,4%. Да и доходность от вложений в их акции выше, чем в российские активы.

Вывод

Я надеюсь вы поняли, что для того, чтобы стать финансово независимым необходимо:

- Оптимизировать свои траты

- Не откладывать под подушку, а инвестировать

- Разбираться в активах, для того, чтобы иметь бОльшую доходность

Источник статьи — официальный телеграмм-канал: инвестиции в двадцать

Интересное еще здесь: Финансы.

Не важно сколько ты зарабатываешь, важно сколько ты сохраняешь. .

На чтение 8 мин Просмотров 7.1к. Опубликовано 16.08.2022

Содержание

- О чем «Богатый папа, бедный папа»

- Пять ключевых идей книги

- Уроки богатого и бедного папы

- Урок №1: богатые не работают за деньги

- Урок №2: зачем учиться финансовой грамотности?

- Виды активов

- Урок №3: откройте свое дело!

- Урок №4: налоги и большие корпорации

- Урок №5: богатые изобретают деньги

- Урок №6: работайте, чтобы учиться, а не за деньги

- 3 основных навыка для управления

- 5 препятствий, которые могут навредить вам на пути к финансовой свободе

- Выводы

О чем «Богатый папа, бедный папа»

«Богатый папа, бедный папа» якобы рассказывает о Роберте Кийосаки и двух его отцах—его настоящем отце (бедный папа) и отце его лучшего друга (богатый папа)—и о том, как они формировали его мысли о деньгах и инвестировании.

Вам не нужно получать высокий доход, чтобы быть богатым.

Основной посыл книги таков, что люди всю жизнь учатся зарабатывать деньги, но не учатся управлять деньгами так, чтобы они работали на них. Богатые люди заставляют деньги работать на себя.

Выражения «бедный» и «богатый» используются Кийосаки, чтобы объяснить, какой тип поведения предпочтительнее для получения финансовой свободы. Дело не в том, чтобы судить о текущем состоянии своих финансов и богатстве.

Пять ключевых идей книги

- Бедные и средний класс работают за деньги. У богатых деньги работают на них;

- Важно не то, сколько денег ты зарабатываешь. Все дело в том, сколько у тебя денег;

- Богатые люди приобретают активы. Бедные и средний класс приобретают обязательства, которые они считают активами;

- Финансовая грамотность — это то, как вы управляете своими деньгами, когда их заработали, как вы не даете другим забрать их у вас, как долго вы их сохраняете и приумножаете, и как заставляете деньги работать на вас;

- Единственный самый мощный актив, который у нас есть — это наш разум.

Уроки богатого и бедного папы

Урок №1: богатые не работают за деньги

Как Кийосаки создал свою первую компанию в 9 лет.

В возрасте 9 лет Роберт Кийосаки и его лучший друг Майк попросили отца Майка (богатый папа) научить их зарабатывать деньги. После трех недель, проведенных за уборкой одного из многочисленных магазинов папы Майка за небольшую оплату (10 центов в неделю!), Кийосаки больше не мог этого выносить и все чаще задумывался о том, чтобы бросить работу. Именно в этот момент Богатый папа решил дать ему свой первый урок о деньгах: некоторые люди уходят с работы, потому что им мало платят, другие же видят в этом возможность узнать что-то новое.

Работай, чтобы учиться!

Богатый папа попросил двух мальчиков поработать на него почти задаром. Действуя таким образом, он хотел подтолкнуть их к созданию собственного источника дохода. Они открыли библиотеку комиксов для своих одноклассников, предлагая оплатить вступительный взнос: 10 центов за 2 часа чтения. Они платили сестре Майка 1 доллар в неделю, чтобы она присматривала за их бизнесом. Вскоре они зарабатывали 9,50 долларов в неделю, не беспокоясь об управлении своей библиотекой. Так возникло их первое предприятие!

Урок №2: зачем учиться финансовой грамотности?

В школе не научат, как разбогатеть

Разрыв, который в настоящее время увеличивается между самыми богатыми и самыми бедными, не случаен. Одной из причин является система образования, которая призвана воспитать из вас работника, исполнителя (возможно не самого лучшего).

В школе не научат управлять финансами, как скопить стартовый капитал, как инвестировать. Скорее наоборот, вас будут учить как взять кредит, как купить квартирку в ипотеку.

Волевым решением вам необходимо найти ресурсы и обучиться финансовой грамотности и начать откладывать. И вопрос тут не в том, сколько вы зарабатываете, а в том, сколько вы можете начать откладывать.

Первый шаг к выходу из крысиных бегов — это ПОНЯТЬ РАЗНИЦУ МЕЖДУ АКТИВОМ И ОБЯЗАТЕЛЬСТВАМИ

Актив — это то, что позволяет его владельцу получать доход. В свою очередь обязательство ведет к возникновению расходов.

Виды активов

Для начала разберемся, почему ваше основное место жительства НЕ является активом:

- вы будете работать всю жизнь, чтобы выплатить взятую ипотеку;

- ваши затраты на техническое обслуживание составляют значительную сумму;

- вы должны платить налог на недвижимость;

- стоимость вашего основного места жительства может обесцениться, если рынок недвижимости упадет или вы совершите покупку на пике цикла;

- вместо того, чтобы инвестировать в актив, который регулярно приносит деньги, вы погашаете свой ежемесячный кредит банку. Другими словами, настоящий хозяин вашего дома — банк!

Вот несколько примеров реальных активов:

- квартира, которую вы сдаете в аренду и чья арендная плата, оплачиваемая арендатором, позволяет вам погасить ежемесячный платеж по ссуде, заключенной для приобретения недвижимости;

- бизнес, который не требует вашего присутствия, но в котором вы являетесь основным акционером.

Вкратце, основные шаги для выхода из крысиных бегов:

- поймите разницу между активом и обязательствами;

- сконцентрируйте усилия на приобретении активов, которые приносят стабильный доход;

- сведите траты и долги к минимуму;

- откройте своё дело!

Урок №3: откройте свое дело!

Сохраните текущую работу, но начните двигаться к запуску своего бизнеса.

Кийосаки, часть своей зарплаты, инвестировал в недвижимость.

Всего за 3 года доход от инвестиций в недвижимость превысил его зарплату.

Затем он решил покинуть компанию и полностью посвятить себя собственному бизнесу. Он знал, что это был единственный выход из крысиных бегов.

Не нужно инвестировать все свои средства. Создайте диверсифицированный портфель активов.

Урок №4: налоги и большие корпорации

Подоходный налог впервые появился в Англии в 1874 году. В Соединенных Штатах он был введен в 1913 году. Первоначально план, согласно которому богатые вносили свой вклад в рост и развитие нации, позже был распространен на средний класс и бедных.

У богатых есть секретное оружие, чтобы защитить себя от высоких налогов — их компания. Компания даёт ряд преимуществ с точки зрения налогообложения.

Механизм, с помощью которого богатые минимизируют свои налоги, заключается в следующем:

| Владельцы компаний | Сотрудники компании |

| 1. Зарабатывают деньги | 1. Зарабатывают деньги |

| 2. Тратят деньги | 2. Платят налоги |

| 3. Платят налоги | 3. Тратят деньги |

Другими словами: ПЛАТЯТ САМИМ СЕБЕ В первую очередь!

Кийосаки предлагает принять во внимание основные компоненты того, что он называет финансовым IQ:

Бухгалтерский учет. Придется освоить. Если хочешь инвестировать в фондовый рынок, потребуется некоторое понимание, чтобы читать годовые отчеты компаний, в которые планируется инвестировать. То же самое будет, если захотите открыть свой бизнес.

Инвестиционная стратегия. Общайтесь с инвесторами и наблюдайте за их поведением. Посещайте семинары по этой теме, читайте книги.

Закон рынка. Овладейте законом спроса и предложения. Ни один владелец компании не может добиться успеха, если он / она не овладел этими базовыми знаниями. Поймите потребности своих клиентов.

Закон. Чтобы ваш бизнес развивался правильно, вы должны обладать минимальным объемом юридических знаний. Если нужно, берите уроки!

Урок №5: богатые изобретают деньги

Уверенность в себе, связанная с высоким финансовым IQ, несомненно, будет вашим самым надежным союзником, когда дело доходит до достижения финансовой свободы. Конечно, вам нужно будет откладывать каждый месяц, прежде чем вкладывать деньги. Но одного этого недостаточно.

Используйте свое время с умом и найдите лучшие возможности для инвестирования накопленных средств.

По словам Кийосаки, в начале 90-х годов экономика Феникса была на самом низком уровне. Дома, купленные за 100 000 долларов, продавались за 75 000 долларов. Он скупал конфискованные дома за 20 000 долларов, а затем он продавал их за 60 000 долларов, получая таким образом существенную прибыль.

Через 6 месяцев он получил общий чистый доход в размере 190 000 долларов всего за 30 часов реальной работы!

Вот этот факт конечно стоит проверить.

Урок №6: работайте, чтобы учиться, а не за деньги

СТАНЬТЕ ЭКСПЕРТОМ В МАРКЕТИНГЕ, УПРАВЛЕНИИ И КОММУНИКАЦИЯХ

Другое образование.

Школы готовят профессионалов, специализирующихся в определенной области. Важно получить знания в каждой области, те 20%, которые обеспечивают 80% добавленной стоимости вашего будущего бизнеса!

Это знание, которое Богатый папа передал Роберту и Майку. Майк унаследовал империю, которую оставил ему отец. В то же время Роберт создал свой собственный бизнес через недвижимость, запустив новые продукты и образовательные программы.

3 основных навыка для управления

- Управление денежным потоком

- Управление системами (включая время, проведенное с семьей и друзьями!)

- Управление персоналом

5 препятствий, которые могут навредить вам на пути к финансовой свободе

- Страх. Не действуйте исключительно на основании того, что считаете «правильным». Если не можете совершать какие-либо действия и не можете мыслить масштабно, возможно, вам никогда не удастся добиться успеха.

- Цинизм. Не слушайте людей, которые не дают себе возможности добиться успеха, но позвольте себе критиковать то, чего вы добиваетесь.

- Лень. Не участвуйте в крысиных бегах. Если вы почиваете на лаврах, вам никогда не избежать неудовлетворительной повседневной рутины. Будьте активны и настойчивы!

- Плохие привычки. Обычные расходы должны превратиться в сбережения и инвестиции. Это цена свободы!

- Высокомерие. Не думайте, что вы знаете о деньгах все. Слушайте, что вам говорят другие. Тренируйтесь!

Выводы

Данная книга не панацея, не волшебная таблетка, которая в миг сделает вас богатым. Мне нужно было прочитать её несколько раньше, чтобы начать путь в страну единорогов и розовых пони, а потом прочитать книги по экономике, где стало бы понятно, что всего на всех не хватит.

Количество денег ограничено, количество теплых мест с высокими зарплатами тоже. Каждый день — это сражение за место под солнцем, ведь не все умные и красивые, а стартовые условия разные.

Нужно каждый день расти над собой, бежать в два раза быстрее (вспоминая Алису). Легко не будет.

Я не хочу сейчас разбирать биографию Кийосаки, но могу сказать, что книга несколько изменит вашу точку зрения на привычные вещи.

Как говорит сам Кийосаки, его книги — это инструмент мотивации, а не финансовой экспертизы.

4.3 3 голоса

Рейтинг статьи

Недавно мне на глаза попалась статья про Джонни Деппа (ТУТ)

«Он отказывался жить по средствам, несмотря на неоднократные предупреждения о существующих финансовых проблемах».

И таких примеров (ТУТ) много: Мак Тайсон, Ким Бейсингер, Аль Почино, Николас Кедж и др.

Тратить больше, чем зарабатываешь — прямой путь к банкротству. И это все понимают.

Однако, мало, кто понимает, что тратить ровно столько, сколько зарабатываешь, и не создавать активы, которые будут обеспечивать финансовую независимость — это путь к нищете в будущем!

Состоятельность человека или его финансовую независимость можно выразить простой формулой:

СОСТОЯТЕЛЬНОСТЬ = Сумма доходных активов / Средние расходы в месяц

Доходные активы — это деньги на счетах, недвижимость, которую вы сдаете, ценные бумаги и иное имущество, которое приносит вам прибыль и может работать практически без вашего участия.

Пройдите короткий тест, чтобы понять, соответствует ли ваш текущий образ жизни вашим заработкам, на каком этапе личного благосостояния вы находитесь и насколько вы независимы от любых внешних факторов, в том числе от бизнеса и работы.

ПРИМЕР:

У вас есть следующие доходные активы:

Квартира для аренды – стоимостью 4 млн. руб.

Деньги в банках — 2 млн. руб.

Средние расходы семьи — 200 тысяч рублей в месяц

Посчитаем вашу состоятельность:

6 млн. руб. / 200 тыс. руб. = 30 мес. (2,5 года)

Это означает, что ваш финансовый резерв позволяет вам, нигде не работая, прожить только 2,5 года, не меняя своего привычного образа жизни.

Если же по результатам вашего собственного расчета у вас получилось значение:

До 12 месяцев – значит, вы находитесь на грани банкротства.

Немного незапланированных трат, и ваши расходы рискуют стать больше доходов, и вы начнете жить на кредиты.

СОВЕТ:

Только в ваших руках это изменить! Осознайте это и начните двигаться к своему финансовому благополучию.

Больше 12 месяцев (1 год) — вы только создали свой финансовый резерв.

Даже если вы ни в чем себе не отказываете и чувствуете себя успешным, этот показатель означает, что вы бедны и полностью зависите от работы или бизнеса.

СОВЕТ:

Самое время начать активнее наращивать свои активы, включая в свой финансовый портфель инструменты с большей доходностью, чем у депозита.

Больше 36 месяцев (3 года) — вы только вступаете на путь инвестиций и, скорее всего, не прибегаете к помощи специалистов.

В вашем портфеле в основном деньги и недвижимость, которые помогают сохранять накопленный капитал, но не приумножает его.

СОВЕТ:

Начните изучать другие финансовые инструменты или найдите грамотного специалиста или компанию, которые вам помогут.

Больше 60 месяцев (5 лет) — у вас уже есть небольшой инвестиционный опыт.

Скорее всего, в составе вашего портфеля уже не только деньги и недвижимость, но и другие финансовые инструменты.

В тоже время вы еще серьезно не задумывались о том, на какие средства будете жить, если лишитесь работы или уйдете на пенсию.

СОВЕТ:

Оцените, сколько времени у вас осталось до пенсионного возраста., Возможно, вам стоит ускориться! В любом случае, не останавливайтесь на достигнутом и продолжайте наращивать свой капитал.

Больше 120 месяцев (10 лет) — вы неплохо управляете личными финансами и уже можете себе многое позволить.

Но сбалансирован ли ваш инвестиционный портфель? Работают ли ваши накопления на все 100%?

СОВЕТ:

Внимательно посмотрите на эффективность своих активов: покрывает ли их доходность уровень текущей инфляции, каковы расходы на их содержание и пр.

Проведя такой анализ, вы сможете оптимизировать свой инвестиционный портфель, повысить его доходность и перейти на следующий уровень финансового благосостояния.

Больше 240 месяцев (20 лет) — вы вполне обеспечены.

Однако, есть вероятность, что в пенсионном возрасте вам потребуется пересмотреть свой образ жизни или продолжить работать для сохранения текущего образа жизни.

СОВЕТ:

На этом этапе просто необходимо проверить, закрыты ли все риски вашей семьи, а именно:

— застрахован ли кормилец

— застрахованы ли самые значимые активы (недвижимость, бизнес и пр.)

— есть ли хороший медицинский полис, который в случае необходимости позволит вам и вашей семье лечиться за рубежом

Страхование данных рисков позволит в экстренной ситуации не выводить деньги из активов — в срочном порядке и на заведомо невыгодных условиях, а воспользоваться созданной «подушкой безопасности».

Также на этом этапе главное – не потерять то, что уже создано, и постараться еще приумножить накопленное.

Тут обязательно потребуется помощь профессионала, который поможет подобрать надежные финансовые инструменты, чтобы закрыть основные риски и сохранить текущий капитал.

Больше 360 месяцев (30 лет) – вас можно поздравить: вы грамотно управляете своими финансами, состоятельны и финансово независимы!

Вы можете позволить себе комфортную жизнь в любом возрасте, и скорее всего, у вас уже есть грамотный консультант, который помогает эффективно управлять вашими активами.

СОВЕТ:

На этом этапе важно позаботиться о том, чтобы сохранить накопленный капитал и распределить его между наследниками, предварительно научив их правильно распоряжаться своим имуществом.

Если вы уже определили свою финансовую состоятельность и хотите перейти на новый уровень финансового благополучия, наше Агентство с радостью окажет вам поддержку.