Выделяют следующие виды капитала в экономике: уставной, основной и оборотный, собственный и заемный, добавочный и резервный, реальный и финансовый.

Далее разберем каждый вид на конкретных примерах в условиях рынка и дадим им характеристику. Кстати, перед прочтением этой публикации, рекомендую нашу статью про то, что такое капитал.

Суть

Уставной капитал

Уставной капитал предприятия — это совокупность денежных средств, которая предусмотрена уставом данной компании и является обязательным требованием для государственной регистрации юридического лица.

Это такой фундамент корпорации. Он обычно состоит из:

- Денежных средств участников юридического лица.

- Стоимости акций компании на данный момент.

- Паевых взносов.

- Иные ресурсы и активы.

Ну то есть вот пример. После окончания школы решили Вася, Петя и Оля открыть свою фирму по производству пончиков и сладкой ваты. Вот, если они будут работать как ИП или самозанятые, вот заработают первую прибыль. Как они ее будут делить? У кого кулак крепче и нож длиннее?

Нет, конечно, мы ж в цивилизованные времена живем-то! Они должны зарегистрировать юридическое лицо и внести в уставной капитал своей фирмы хотя бы минимальную обязательную сумму, например 10 000 рублей. И вносить надо пропорционально вкладу в функционирование данной компании. Например, Вася внес 4000 р. (40 %), Петя — 3000 р. (30 %), и Оля — 3000 р. (30 %). В результате получаемая прибыль будет делится именно в этих пропорциях, равно как и убытки.

Оборотный и основной капитал

Основной капитал организации — это все активы компании, которые она может продать. Он включает в себя:

- Средства производства: оборудование, инструменты. Например, конвейерная линия.

- Транспортные средства компании: все автомобили, железнодорожные составы и пр.

- Долгосрочные инвестиции.

Именно этот капитал является одним из факторов производства.

Оборотный капитал — это вся совокупность финансовых средств, которая компания может направить на приобретение благ: сырья, материалов, ресурсов, рабочей силы и пр. Это тот капитал, который проходит производственный цикл — от закупки сырья до получения прибыли.

Он включает в себя:

- Ликвидную часть активов, которую можно продать на рынке. Например валюта, ценные бумаги. Кстати их можно купить или продать на валютном рынке или рынке ценных бумаг соответственно.

- Текущие инвестиции.

Кстати, рекомендую нашу статью про функции рынка.

Заемный и собственный

Ну, тут понятно: собственный капитал — тот, которым компания располагает на основании своих ресурсов.

Собственный капитал в бухгалтерском учете включает в себя:

- Уставной

- Пожертвования и вклады.

- Нераспределенную прибыль.

- Субсидированное финансирование и пр.

Заемный — тот, которая фирма занимает у других субъектов рынка. Например, она может выпустить облигации и таким образом привлекать заемный капитал, или может взять кредит в банке.

Таблица. Виды капитала

Резервный и добавочный

Добавочный капитал складывается из добровольных отчислений компании в какой-нибудь свой Фонд добавочных средств. Такой фонд может быть организован для покрытия непредвиденных убытков.

Резервный капитал — это тоже самое, только на самый крайний случай, на форс-мажорные обстоятельства — например — на корона кризис.

Финансовый и реальный

Реальный капитал — это те денежные средства, тот доход, которая компания получает от производственного цикла. Таким образом, прибыль от производства и реализации продукции прибавляется к основному капиталу, повышая капитализацию корпорации.

Например, как вы думаете Сбербанк стал обладать капитализацией свыше 6 триллионов рублей? Понятно, что за счет баснословной прибыли, которая повышала капитализацию этой корпорации.

Финансовый капитал — это включает в себя прибыль или убытки от финансовой деятельности — например на финансовом рынке. Пример: недавно (5 июля 2021 года) суверенный фонд эмирата Абу Даби (ADIA — Abu Dhabi Investment Authority) приобрел 1,19 % акций российского банка ВТБ на сумму свыше 7 миллиардов рублей. Дивиденды по этим акциям будет входить в финансовый капитал этого суверенного фонда.

Кстати, рекомендую нашу статью про человеческий капитал.

Также выделяют производственный, торговый и иные виды капитала. Однако, чтобы подготовиться к ЕГЭ по обществознанию, вам с лихвой хватит вышеприведенной информации.

Жду, когда вы поделитесь этой статьей с друзьями в социальных сетях прямо сейчас!

Экономика как хозяйство – это сфера производительной деятельности, обеспечивающая жизнь общества, процесс создания материальных благ, которые необходимы для нормальной жизнедеятельности, для удовлетворения разнообразных потребностей.

Роль экономики как хозяйства.

- Обеспечивает людей материальными условиями существования

- Определяет ход всех процессов, происходящих в обществе.

Уровни экономики.

- Микроэкономика (от греч. mikrós малый, маленький) — деятельность отдельных субъектов экономики (предприятия, фирм и т.д.)

- Мезоэкономика (от греч. mésos средний, промежуточный) — деятельность отдельных хозяйственных комплексов (например, агропромышленного комплекса)

- Макроэкономика (от греческого makros большой, длинный)– экономическая деятельность в отдельно взятой стране

- Супермакроэкономика ( от лат. super «вверху; поверх) – мировая экономии.

Основные вопросы экономики.

- Что производить?

- Как производить?

- Для кого производить?

Основная проблема экономики:

поиск механизмов для решения основного противоречия экономики – между безграничными потребностями людей и ограниченными ресурсами, удовлетворение неограниченных, постоянно растущих потребностей человека за счёт ограниченных ресурсов.

Закон возвышения потребностей.

Суть закона в том, что человеческие потребности растут в количественном, а ещё больше — в качественном отношении.

Сферы экономики.

- Производственная (или материальная) – изготовление вещественных благ и материальных услуг.

-промышленность

— сельское хозяйство

— транспорт

— связь

— строительство

— торговля

— общественное питание

— материально- техническое обеспечение

- Непроизводственная – создание духовных, культурных ценностей и оказание подобных услуг.

— культура

— образование

— здравоохранение

— социальное обеспечение

— наука

— управление

— ЖКХ

— бытовое обслуживание населения

Экономическая деятельность – это производство, распределение, обмен и потребление благ и услуг.

- Производство — создание благ и услуг.

- Распределение— распределение дохода или созданного продукта между участниками производственного процесса.

- Обмен — процесс, в результате которого получают другой продукт или деньги.

- Потребление — это процесс использования созданного продукта.

В результате экономической деятельности создаётся товар или услуга.

Товар – это продукт труда, предназначенный для продажи, обмена, удовлетворяет потребности людей.

Услуга – результат полезной деятельности, направленной на удовлетворение потребностей.

Экономическая потребность – это нужда в чём-либо, необходимом для жизнедеятельности человека и общества.

Экономические блага – это средства, необходимые для удовлетворения потребностей людей и имеющиеся в ограниченном количестве. Для создания экономических благ необходимы ресурсы.

Экономические ресурсы – это факторы производства, то есть все элементы в системе, источники, средства производства, необходимые для его осуществления.

Факторы производства: труд, земля, капитал, предпринимательские способности.

- Труд — человеческий фактор ,рабочая сила. Это люди, способные участвовать в производстве, имеющие для этого необходимые знания и навыки, совокупность их умственных и физических способностей.

Характеристика труда.

Интенсивность труда – то есть напряжённость, расходование рабочей энергии на единицу времени

Производительность труда – то есть результативность, которая определяется количеством и качеством произведённой продукции за единицу времени.

- Земля — все виды природных ресурсов, используемых в процессе производства.

- Капитал — это всё, что приносит владельцу доход:

денежный капитал, или финансовый

физический капитал, или реальный (здания, станки, оборудование и пр.)

Виды капитала.

Оборотный — расходуется за один производственный цикл, полностью входит во вновь созданный продукт, затраты на него возмещаются после реализации продукции ( сырьё, полуфабрикаты, зарплата работникам)

Основной: используется в течение ряда лет, затраты возвращаются постепенно, переносит свою стоимость на продукт по частям (станки¸ здания, оборудование)

- Предпринимательские способности — способности, которые необходимы для эффективной экономической деятельности: умение правильно, рационально комбинировать факторы производства, умение брать ответственность на себя, принимать решения и отвечать за них, рисковать, использовать инновации.

- Информация — в последние десятилетия информация играет большую роль в экономической деятельности, поэтому иногда её тоже называют фактором производства.

Факторные доходы.

Факторные доходы — это доходы, получаемые от использования факторов производства.

Факторы производства + факторные доходы:

- труд — заработная плата;

- земля — рентаи(плата за использование земли);

- капитал — проценты;

- предпринимательские способности — прибыль.

Производительные силы общества.

Производительные силы общества — это всё, что задействовано в процессе производства, совокупность личностных и вещественных (материальных) факторов производства.

Производительные силы:

- Люди, человеческий фактор

- Средства производства (вещественный фактор)

- Технологии производства

- Организация процесс производства

Средства производства = предметы труда (из чего производят материальные блага) + средства труда (чем, с помощью чего они производятся).

Выбор в экономике – выбор наилучшего варианта из альтернативных вариантов деятельности, при котором достигается максимальное удовлетворение потребностей при данных затратах.

Таким образом, экономическая сфера общества — одна из важнейших в его структуре. Именно она во многом определяет уровень и характер развития общества.

Материал подготовила: Мельникова Вера Александровна

К списку тем по экономике.

Юлия Валерьевна Шульгина

Эксперт по предмету «Экономика»

преподавательский стаж — 10 лет

Задать вопрос автору статьи

Эволюция понятия капитала

Замечание 1

Понятие «капитал» — одно из сложнейших и наиболее дискуссионных в экономических науках.

Научное познание капитала не может быть отделено от исторической эволюции общества. С развитием истории менялось и представление о капитале как фундаментальной экономической категории.

Первой вехой можно считать меркантилизм. Источником богатства меркантилисты считали деньги, представленные драгоценными металлами, а сферой их прироста — внешнюю торговлю. Денежный капитал играл роль измерителя, оценивающего новую, добавленную стоимость. Кроме того, капиталу отводилась и более значительная роль, с выполнением которой он не справлялся в полной мере: не просто оценивать новую, добавленную стоимость, но и создавать ее.

Профессия «Продакт менеджер»

Научись управлять командой, запусти свой первый проект, прокачай Hard и Soft skills

Выбрать занятия

Следующий шаг был сделан физиократами, считавшими богатством не деньги, а «произведения земли». В соответствии с их представлениями, богатство создается только в сфере сельского хозяйства, а не в промышленности или торговле.

Представителями классической школы политической экономии (XVIII-XIX вв.) (Д. Риккардо, А. Смитом) капитал рассматривался как «овеществленное богатство, ранее произведенное человеком».

Карл Маркс при рассмотрении материально-вещественной структуры капитала отмечал, что он складывается из сырья, орудий труда, материальных продуктов, средств к существованию, определенной суммы товаров, меновых стоимостей. Также капитал в марксистском учении трактуется как отношение овеществленного труда к живому, как накопленный труд.

Современное понятие о капитале

Проблему определения понятия «капитал» не решили и в наши дни, в современной экономической науке не сформировано общепринятого мнения. Рассмотрим несколько вариантов.

Определение 1

Капитал – это совокупность денежных, материальных и нематериальных активов хозяйствующего субъекта, которые мобилизованы из разных источников и участвуют в операционных инвестиционных процессах с целью получения дохода и/или максимизации рыночной стоимости активов предприятия.

«Понятие и виды капитала» 👇

Определение 2

Капитал – это часть финансовых ресурсов, деньги в обороте, приносящие доходы от этого оборота. Оборот денег осуществляется путем вложения их в объекты предпринимательской деятельности, передачи в ссуду, сдачи в наем. Капитал компании при такой трактовке представляет собой совокупность долгосрочных источников финансирования. Долгосрочные источники финансирования деятельности компании можно подразделить на собственный и заемный капитал.

Итак, в целом можно выделить следующие подходы к определению капитала:

- экономический подход рассматривает капитал как совокупность ресурсов, являющихся универсальным источником доходов организации. Носит во многом теоретический характер и с трудом реализуется на практике;

- бухгалтерский подход определяет капитал как долю собственников организации в совокупных финансовых ресурсах, и исчисляется он как итог третьего раздела баланса «Капитал и резервы»;

- финансовый подход рассматривает капитал как совокупность всех финансовых ресурсов, вложенных в активы организации. В этом случае он измеряется как итог пассива или итог актива баланса.

Отражение капитала в бухгалтерской отчетности

Пассив баланса характеризует источники капитала и делится по критерию собственности:

- собственный капитал выражает общую стоимость средств организации, которые принадлежат ей на правах собственности и используются для формирования определенной части активов, прежде всего внеоборотных;

- заемный капитал характеризует денежные средства и другие имущественные ценности, привлекаемые на возвратной основе.

Можно видеть, что такое деление капитала отличается от сгруппированных по трем разделам пассива бухгалтерского баланса источников средств. Однако это противоречие не носит принципиального характера и вызвано потребностями управления капиталом. По существу, здесь объединяются четвертый и пятый разделы баланса. С точки зрения финансового менеджмента и управления собственным и заемным капиталом, это прежде всего управление привлечением капитала для обеспечения деятельности организации. Принципиально различными являются источники привлечения.

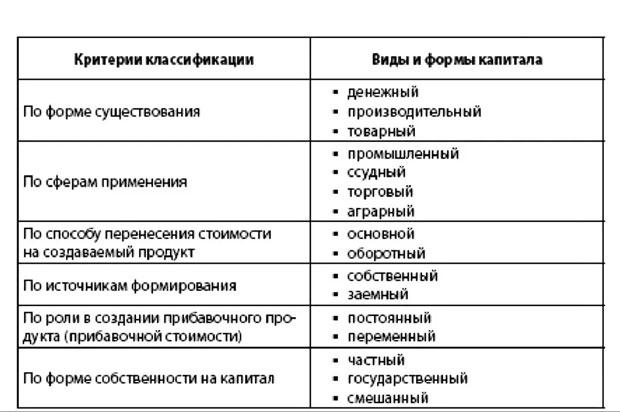

Виды капитала

Капитал может быть классифицирован по различным основаниям:

-

По принадлежности компании капитал делится на:

- собственный (инвестиционный – предоставленный собственниками,

- накопленный – созданный в процессе функционирования организации),

- заемный (долгосрочный и краткосрочный).

-

По объекту инвестирования выделяется основной и оборотный капитал. Основной капитал включает основные средства и нематериальные активы, разнообразные долгосрочные вложения. Оборотный капитал участвует в кругообороте;

-

По форме нахождения в процессе кругооборота капитал бывает:

- денежным,

- товарным,

- производительным.

-

По целям использования капитал может быть разделен на:

- ссудный,

- спекулятивный,

- производительный.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Установите соответствие между примерами и видами капитала промышленного предприятия.

ПРИМЕР

А) сырьё

Б) энергетические ресурсы

В) здания

Г) оборудование

Д) материал

ВИД КАПИТАЛА

1) основной капитал

2) оборотный капитал

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Спрятать пояснение

Пояснение.

Производительный капитал (фонды) состоит из двух частей, стоимость которых проходит весь цикл кругооборота и возвращается к предпринимателю в денежной форме за совершенно разные сроки. Этими частями являются основной и оборотный капиталы.

Основной капитал — та доля производительного капитала, которая полностью в течение длительного срока участвует в производстве, но переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям. К нему относятся средства труда — заводские здания, машины, оборудование и т. п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа.

В отличие от этого, оборотный капитал — другая часть производительного капитала, стоимость которого полностью переносится на созданный продукт и возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте. Как известно, после обработки сырье и вспомогательные материалы утрачивают свои прежние полезные качества и принимают новые. Что касается топлива и электроэнергии, то они вещественно не входят в продукцию и по мере потребления исчезают, хотя без них невозможно создать нужное благо.

К оборотному капиталу на практике относят заработную плату, поскольку способ оборота денежных средств, затраченных на оплату труда, является одинаковым с оборотом стоимости предметов труда. Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала: чем быстрее возвращаются, в частности, деньги, затраченные на заработную плату, тем шире возможность за тот же год нанять больше работников.

А) сырьё — оборотный капитал.

Б) энергетические ресурсы — оборотный капитал.

В) здания — основной капитал.

Г) оборудование — основной капитал.

Д) материал — оборотный капитал.

Ответ: 22112.

Теория по кодификатору. Блок (раздел) ЭКОНОМИКА для подготовки к ЕГЭ по обществознанию.

Говоря о факторах производства, необходимо сначала ответить на вопрос, что такое производство.

Производство – превращение экономических ресурсов (факторов производства) в товары и услуги.

Факторы производства – это экономические ресурсы, которые участвуют в процессе производства товаров и услуг.

Факторы производства делятся на

1) Труд

2) Земля

3) Капитал

4) Предпринимательские способности

5) Информация

1. Труд – деятельность людей по производству товаров и услуг путём использования их физических и интеллектуальных возможностей, профессиональных навыков и опыта

Трудовые ресурсы – это трудоспособное население, обладающее физическим развитием и умственными способностями, необходимыми для осуществления производственной деятельности. Трудовые ресурсы в РФ представлены населением в трудоспособном возрасте (с 16 лет до пенсионного возраста).

Важными показателями труда являются его интенсивность и производительность.

Производительность труда – это плодотворность, продуктивность производственной деятельности людей, которая измеряется количеством продукции, произведенной работником в единицу времени.

Интенсивность труда – это степень напряженности живого труда, определяемая затратами (физической, умственной и нервной энергии в единицу времени).

Человеческие ресурсы обладают стоимостью, если они способны приносить в будущем доход.

Ещё в XVII в. английский экономист У. Петти отмечал, что богатство общества зависит от характера занятий людей и их способности к труду. Он считал, что цена человека равна двадцатикратному доходу, который он приносит. Ценность каждого жителя Англии в среднем составила по его подсчетам 80 фунтов стерлингов. Цена работника зависела от возраста и от характера деятельности. Взрослого Петти оценивал вдвое дороже, чем ребенка, а моряка приравнивал к трем крестьянам.

Человеческий капитал – это имеющийся у каждого запас способностей, знаний и навыков. Формирование человеческого капитала начинается с рождения человека и продолжается всю его жизнь.

Инвестициями в него могут быть образование, накопление профессионального опыта, охрана здоровья, географическая мобильность, поиск информации.

Для развития производства важны разделение труда или специализация работников.

Разделение труда – обособление отдельных видов деятельности, т.е. разделение функций, задач или деятельности.

Специализация – сосредоточение деятельности на относительно узких направлениях, отдельных технологических операциях или видах выпускаемой продукции.

Разделение труда возникает и развивается под воздействием научно-технического прогресса. Разделение труда способствует росту производительности труда. Работник, сосредоточивая свои усилия на производстве отдельной детали или на отдельной операции, повышает свое мастерство, изобретает более совершенную технологию, ориентированную на сокращение времени производства детали. В масштабах общества это дает огромный эффект. Разделение труда в условиях современного производства требует узкой специализации работников.

Ограниченность труда как фактора производства обусловена численностью трудоспособного населения; его территориальным размещением, профессиональной структурой, религиозно-культурными традициями и др.

2. Земля – все виды природных ресурсов, имеющихся на планете и пригодных для производства экономических благ. К ним относятся: пахотные земли, леса, месторождения полезных ископаемых, водные и климатические ресурсы.

Ограниченность земли как фактора производства обусловлена природным рельефом, имеющейся площадью земель определённого назначения, разведанным объёмом полезных ископаемых, водных и других ресурсов

3. Капитал – здания и сооружения, оборудование, инфраструктура и др. (физический капитал), а также объём денежной массы, которой располагают субъекты экономики (денежный капитал). Капитал – это фактор производства, созданный человеком.

Понятие «капитал» – одно из самых основных в экономике.

Капитал – ресурс длительного пользования, создаваемый с целью производства большего количества товаров и услуг. Следует различать физический капитал, который является фактором производства, и финансовый капитал, который таковым не является, но служит средством для покупки факторов производства.

Ограниченность капитала как фактора производства обусловлена уровнем экономического и научно-технического развития страны, фирмы, физическим и моральным износом зданий, станков, коммуникаций, объёмом денежной массы в обращении, уровнем инфляции и др.

4. Предпринимательские способности – особые способности человека правильно оценить спрос, скоординировать использование ресурсов и принять на себя риск потери вложенных в дело средств.

Предприниматель – центральная фигура в рыночной экономике. Предпринимательская способность состоит в умении организовать производство и управлять им.

Особенности предпринимательства как фактора производства:

1) предприниматель объединяет все прочие экономические ресурсы (труд, земля, капитал);

2) предприниматель занимается разработкой и внедрением инноваций;

3) все решения предприниматель принимает самостоятельно;

4) предпринимательская деятельность связана с риском;

5) деятельность направлена на получение прибыли.

Риск – неизбежная составляющая предпринимательской деятельности. Он заключается в том, что предпринимательство предполагает освоение новых рынков, заключение сделок с новыми поставщиками и покупателями, производство новых товаров и услуг, использование новых технологий, в эффективности которых никто не уверен.

Ограниченность предпринимательских способностей как фактора производства обусловлена индивидуальными особенностями людей, редкостью таланта

5. Информация как фактор производства крайне необходима в современных условиях. Она способствует повышению эффективности производственного процесса. Важную роль в современном обществе имеет экономическая информация. К ней относятся сведения, сообщения, документы об экономическом состоянии общества, уровне и структуре производства, о движении труда, товаров, капитала, о доходах населения, бюджетных и налоговых отношениях и т. д.

Обладание достоверной экономической информацией является необходимым условием для решения стоящих перед производителем проблем. Помимо этого предпринимателю необходимо обладать информацией о способах производства своего товара или услуги, о разновидностях товара или услуги.

Информация необходима не только производителю, но и потребителю. Владение информацией позволяет потребителю выбрать наиболее качественный товар, а заодно и сэкономить деньги. Одним из источников информации для потребителя является реклама.

Реклама – информация о потребительских свойствах товаров и видов услуг с целью создания спроса на них.

Всем факторам производства свойственна ограниченность, т. е. недостаточность объёма имеющихся ресурсов всех видов для производства того объёма благ, который люди хотели бы получить.

Ограниченность факторов производства породила проблему собственности.

Собственность – принадлежность вещей, факторов и продуктов производства какому-либо человеку, группе лиц, фирме, иной организации.

Права собственности реализуются во владении, пользовании и распоряжении имуществом (правомочия собственника). Владение предполагает нахождение вещи в хозяйстве собственника. Пользование даёт право извлекать потребительские качества вещи, использовать её полезные свойства. Распоряжение выражается в праве собственника поступать с вещью по своему усмотрению, в том числе дарить, обменивать на другие вещи, передавать во временное пользование или продавать её другим лицам.

Различают индивидуальную частную, государственную, муниципальную и иные формы собственности. В нашей стране государство в равной мере защищает все формы собственности.

Собственник фактора производства от его использования/применения получает факторный доход.

Факторный доход – прибыль, получаемая от эксплуатации факторов производства

или ресурсов.

Факторный доход делится на

- Заработная плата

- Рента

- Процент

- Прибыль

1. Труд (фактор производства) – Заработная плата(факторный доход)

Денежное вознаграждение за труд, которое работодатель обязан выплачивать работнику в соответствии с условиями договора между ними и действующими законами, называется заработной платой.

Тарифная ставка – фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат.

Оклад (должностной оклад) – фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Номинальная заработная плата – это то количество денег, которое получает владелец способности к труду за использование своего ресурса.

Реальная заработная плата – это то количество товаров и услуг, которое можно приобрести за номинальную заработную плату.

Существуют две различные формы заработной платы: повременная и сдельная.

Повременная заработная плата – форма оплаты труда, при которой заработок прямо пропорционально зависит от количества часов, отработанного наёмным работником, и его квалификации.

Сдельная заработная плата – форма заработной платы, при которой её размер зависит от количества произведённой продукции или оказанных услуг.

В странах со смешанной экономикой заработная плата устанавливается работодателем, но регулирует её минимальный уровень государство. Так, во многих странах, в том числе в России, законодательно установлен минимальный размер оплаты труда (МРОТ), ниже которого работодатель не имеет права оплачивать труд наёмного работника.

2. Земля (фактор производства) – Рента (факторный доход)

Цена, выплачиваемая за пользование природными ресурсами, называется рентой.

3. Капитал (фактор производства) – Процент или прибыль (факторный доход)

Если владелец предоставляет право временно пользоваться этим капиталом другим лицам и фирмам, то получает за это плату в виде процента

Доход, который получает владелец капитала (зданий, сооружений, оборудования),

использующий его для обеспечения деятельности своей фирмы, называется прибылью.

4. Предпринимательские способности (фактор производства) – Прибыль (факторный доход)

Вознаграждение предпринимателя за риск, новые идеи и усилия, которые он вкладывает в бизнес, называется прибылью.

Прибыль является целью предпринимателя и главным итогом его деятельности. Величина прибыли определяется как разность между выручкой от реализации продукции и общими затратами на производство.

5. Информация (фактор производства) – нет четко установленного дохода.

Информация как фактор производства не имеет четко установленного факторного дохода, так как в зависимости от использования он может изменяться.

Информация – все знания и сведения, необходимые для квалифицированной экономической деятельности.

Ограниченность информации как фактора производства обусловлена достигнутым уровнем развития науки и образования, развитием общественного сознания, правовых механизмов охраны интеллектуальной собственности и др.

Основные виды и формы капиталов в экономике

Содержание:

- Современное понятие о капитале

-

Основные виды капитала, характеристики и его отражение в отчетности

- Основной капитал (инвестиционный)

- Постоянный

- Переменный

- Рабочий

- Оборотный капитал

-

Классификация капитала по форме

- Денежный

- Физический

- Финансовый

Современное понятие о капитале

В ходе эволюции под влиянием множества факторов, изменения человеческих ценностей и мировоззрения, понятие о капитале в экономике меняется регулярно. Даже в наши дни нет устойчивого определения этому термину. Для его более точной характеристики выделяют следующие подходы:

- экономический — рассматривается в качестве суммы всех источников дохода той или иной организации;

- бухгалтерский — является долей собственников компании в общих денежных ресурсах;

- финансовый — рассматривается как общая сумма всех финансовых ресурсов, которые были вложены в активы компании.

Капитал (в широком смысле слова) — это любой ресурс, который производится с целью получения большего количества экономических благ. В узком смысле — это ценность, приносящая доход.

Основные виды капитала, характеристики и его отражение в отчетности

Основной капитал (инвестиционный)

Это те средства, которые многократно участвуют в производстве. Им свойственно устаревать морально и физически, таким образом перенося свою цену на стоимость готовой продукции.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

После товарно-денежного обмена полученные средства вкладываются в ремонт и усовершенствование изношенных средств труда.

В бухгалтерской отчетности информация об ОК отражается в первом разделе под названием «Внеоборотные активы».

Следующие два термина были предложены Карлом Марксом при анализе прибавочной стоимости.

Постоянный

Это та часть средств, которая используется для приобретения оборудования, материалов и сырья для предприятия. Так как никакой новой стоимости они не создают, она называется постоянной. Следует помнить, что в этой части не учитывается заработная плата рабочей силы.

В современной бухгалтерской отчетности ПК не используется.

Переменный

Используется для покупки или найма рабочей силы. Это зарплата, которая получается на руки, без налогов).

Как и предыдущий термин, в современном бухгалтерском отчете переменный капитал не используется.

Рабочий

Это процент оборотных активов, который финансируется из собственных или долгосрочных заемных средств. Его величина указывает на финансовую стабильность организации и эффективность управления ее активами.

В бухгалтерском учете он рассчитывается по двум формулам:

Формула 1

РК = ОА — КЗ,

где ОА — оборотные активы, а КЗ — краткосрочная задолженность.

Формула 2

РК = СК +ДП — ВА,

где СК — собственный капитал компании, ДП — долгосрочные обязательства, а ВА — внеоборотные активы.

Оборотный капитал

В его назначение входит инвестирование в настоящую деятельность компании на период каждого операционного цикла. В отличие от основного, оборотный вкладывается только в один производственный цикл и полностью переносит свою стоимость на продукцию. Он формируется из:

- запасов материалов и сырья для использования;

- незаконченного производства;

- малоценных и быстроизнашивающихся предметов;

- готовой продукции;

- задолженности дебиторов.

В отчетности указывается во втором разделе актива баланса — представлен совокупностью запасов, затрат и финансов, расчетов и других активов.

Классификация капитала по форме

Денежный

Это сумма разновидностей активов в денежной форме, накопленных для организации эффективной деятельности компании. В его функции входит закрепление статуса хозяйствующего субъекта и дополнительное финансирование. Сам по себе он не приносит дохода, потому что это деньги, на которые и приобретается физический капитал.

Физический

Имущество долгосрочного пользования, используемое в деятельности компании: машины, оборудование, сооружения, запасы сырья. Именно эта форма делится на основной и оборотный капиталы.

Финансовый

Это условия, при которых возможно получение прибыли с помощью денежного капитала: наличные и безналичные деньги, ценные бумаги (к примеру, акции, облигации, деривативы, долговые бумаги и др.). Он постоянно возникает и переходит в промышленный и банковский капиталы. В настоящее время финансовый капитал называют венчурным.

Насколько полезной была для вас статья?

Рейтинг: 4.00 (Голосов: 4)

Выделите текст и нажмите одновременно клавиши «Ctrl» и «Enter»

Текст с ошибкой:

Расскажите, что не так

Поиск по содержимому

Экономика – это наука, характеризующая финансовые отношения в обществе. Одним из основных понятий в теоретической экономике является «капитал». У этого термина множество трактовок. Существует много видов капитала, зависящих от сферы применения и направленности хозяйственной деятельности. Но в большинстве случаев термин применяют в сфере финансов, так как всякая экономическая деятельность базируется на капитале.

Что такое капитал

В переводе с латинского языка слово «капитал» означает «основной, доминирующий». С точки зрения экономики под этим понятием подразумевается стоимость или сумма, способствующая получению прибавочной стоимости путём какой-либо деятельности, включая производственную или экономическую, основой которой является добровольный обмен. Поэтому это определение включает в себя не только деньги, но и всё, помогающее их зарабатывать.

Чтобы максимально раскрыть понятие «капитал» необходимы исследования каждой трактовки. Самую объёмную и наименее противоречивую трактовку содержит системная концепция Карла Маркса. Он уточнил природу понятия и причислил его к категории, имеющей социальный характер. К. Маркс развил теорию капитала, раскрыв его диалектическую природу. По его мнению, он может существовать только в постоянном процессе воспроизводства.

Помимо этого К. Маркс определил многоаспектность капитала: в качестве стоимости, приносящей добавленную стоимость, то есть саморастущей стоимости и отношений. Капитал характеризуется постоянным движением и развитием всех элементов. В определение было добавлено в качестве неотделимого атрибута время.

В работе были исследованы следующие формы:

- Средства производства.

- Рабочая сила.

- Деньги.

- Товары.

Хорошо дополняет и определяет суть капитала и его научное исследование на уровне предприятий теория Дж. Б. Кларка, который считал так: чтобы изучить производительное богатство необходимо использование двух категорий: «капитала» и «капитальных благ». Под «капиталом» подразумевался перманентный фонд богатства, сохраняющий жизнеспособность путём трансформации в капитальные блага. Экономическая наука не смешивает эти понятия, так как предпосылки развития и закономерности, которые справедливы для одного, будут неправильными для другого.

Виды

Капитал является совокупностью средств, имеющихся у предпринимателя для производства товара с реализацией и получения дохода в дальнейшем. Эти средства могут быть зданиями и сооружениями, техническими устройствами, станками, интеллектуальным и физическим трудом, деньгами и ценными бумагами. Существует различная градация и трактовка понятия, включающая классификацию средств, которые принимают участие в производстве товаров.

Капитал может быть:

- основным;

- оборотным;

- постоянным;

- переменным;

- физическим;

- денежным;

- финансовым.

Немного подробнее об этих видах капитала:

| Вид | Описание |

| Основной | Используется во многих производственных направлениях. Переносит собственную стоимость на определённые производственные блага и их последующую амортизацию. Обычно используются инструменты, приносящие производству прибыль. Типичный пример – станок, с помощью которого рабочими производится сырьё. Этот вид характеризуется следующим:

|

| Оборотный | В этом случае это не производственные мощности и инструменты, а финансовый пул, то есть объединение средств, имеющих направленность на приобретение благ. Чтобы получить прибыль предпринимателями заранее рассчитывается маржинальность сделок.

Оборотный капитал помогает в вычислении потенциальной маржи, так как возможную прибыль чаще всего рассчитывают в процентном отношении к его сумме. Он отличается следующими основными признаками:

|

| Постоянный | Является совокупностью средств, с помощью которых приобретаются средства производства и оплачиваются рабочие контракты. В эту сумму не включаются траты на заработную плату. Суть этой формы очень точно описана Д. М. Кейнсом. Знаменитый экономист считает, что постоянный капитал в процессе воспроизведения переходит из одного вида ресурсов в другой. При этом частота изменения формы влияет на активность протекания деловых операций (если не меняются другие условия), а также способствует повышению жизнеспособности самого фонда богатства |

| Переменный | Считается суммой средств, направленных на найм персонала и оплату трудовых договоров, и выражается в резерве на выплату зарплаты. Такой резерв должно иметь каждое предприятие, не испытывающее финансовых трудностей.

У переменного капитала отсутствует постоянная составляющая. Рабочая сила оплачивается пулом средств из резерва, которые потом возвращаются материальными благами. По сути, эту форму определяет человеческий капитал. Эту теорию разработали неоклассики, которые не отрицают овеществление составляющих капитала, но добавляют к ним отличительные черты работника, создающие в совокупности «человеческий капитал». Размер подобного капитала определяет потенциальный доход, который можно извлечь от использования его в производстве |

| Физический | Данный термин подразумевает реальные вложения в бизнес или производственный процесс, направленные на получение реальной прибыли. Наиболее точный пример этой формы – инвестиции, которые вкладывает инвестор в производство для того, чтобы в дальнейшем получать отчисления в виде дивидендов.

Этот вид крайне развит в сфере инвестиций и недвижимости (долевом строительстве). Человеком приобретаются права на несуществующий объект недвижимости, который по завершению строительства станет реальным. Таким образом, денежные средства материализуются и примут физическую форму |

| Денежный | Является суммой, которая выводится из активов компании с целью последующего инвестирования. Компания изначально не рассчитывает на эти средства, они не включены в текущий баланс. По мнению монетаристов, денежная форма — это деньги, приносящие процент. Д. М. Кейнс оказал большое влияние на эту концепцию.

Капитал определён в форме имущества, вещи, обязательно принадлежащей кому-то. Его природа объясняется четырьмя концепциями современных учёных-экономистов:

Как правило, на эту сумму предприятием покупается физический капитал, на который затем приобретаются производственные блага. Так осуществляется постоянный оборот средств компании, без которого деньги не принесут никакой прибыли |

| Финансовый | Этот вид является совокупностью условий, дающих возможность предпринимателю получать постоянную прибыль, не обменивая реальные средства на товары или материальные блага. Финансовый капитал по-другому называется банковским, так как обычно оборот средств связан с банками. Его можно получить при помощи следующих инструментов:

Максимально точно определяет эту форму возможность зарабатывать деньги деньгами, без покупок и продаж. Пространственно капитал воплощается в виде капитальных благ |

Кроме этого, существует несколько видов капитала:

- Материнский. Является формой господдержки семей, имеющих детей. Такая финансовая помощь оказывается с 2007 г. и выдаётся семьям, в которых родился или усыновлён второй, третий и последующий ребёнок. Сертификат выдают одному члену семьи, средства можно использовать только в безналичной форме. Распоряжаться денежными средствами разрешено только при достижении ребёнком трёх лет. Но можно подать заявление с момента рождения ребёнка в следующих случаях:

- лечение или адаптация ребёнка с особыми потребностями;

- погашение ипотеки;

- покупка жилья.

Сумма материнского капитала, заявленная в сертификате, индексируется в зависимости от макроэкономических процессов в РФ.

- Уставный. У участников хозяйственной деятельности в качестве капитала может быть уставный фонд, который является совокупностью долей учредителей компании. Форма правовой единицы предприятия определяет состав уставного фонда, который могут составлять различные доли:

- фонд, выделяемый государственными или региональными органами;

- стоимость акций;

- вложения участников;

- паевые взносы.

При формировании может использоваться добавочный (резервный) капитал. Но уставный фонд остаётся неизменным. Изменения могут произойти только после заседания совета учредителей с занесением сведений в уставный фонд.

- Собственный. Сутью такого капитала является совокупная стоимость всего имущества компании. В отчётах это отображается в виде разности имущества/финансов и задолженностей (обязательств) компании перед контрагентами. Оценочная стоимость включает:

- движимые и недвижимые активы;

- производственные мощности;

- взносы;

- разработки;

- целевое финансирование;

- прибыль;

- складочный и уставный капитал.

- Государственный. Это совокупные финансовые активы, находящиеся в управлении государством и являющиеся централизованной системой. Капитал России – форма активов, участвующих в макроэкономических процессах в государстве вместе с частными. Все бюджетные средства РФ, находящиеся в юрисдикции правительства и органов власти, считаются капиталом страны или государственными активами.

Изменение капитала

Процесс деятельности какого-либо предприятия может сопровождаться изменением капитала. На это могут оказывать влияние различные факторы, но алгоритм действий при этом один – в налоговые органы подаётся отчёт формы №3 о произошедших изменениях. В отчёте должна содержаться информация о предыдущих трёх годах деятельности предприятия. Подавать отчёт не нужно индивидуальным предпринимателям, СМП и некоммерческим организациям. Отчёт делится на три части:

- Движение.

- Корректировка.

- Чистые активы.