Вопросы к экзамену по дисциплине «Бухгалтерский учет и анализ»

-

Хозяйственный

учет и его виды. Роль и значение

бухгалтерского учета. -

Цель,

задачи и принципы бухгалтерского учета. -

Предмет и объекты

бухгалтерского учета. -

Метод бухгалтерского

учета, характеристика его элементов. -

Понятие, структура

и содержание баланса. Виды бухгалтерских

балансов. -

Типы

балансовых изменений. Примеры операций,

влияющих и не влияющих на валюту баланса. -

Понятие, строение

и назначение счетов. Взаимосвязь между

счетами и балансом. -

Двойная запись

операций на счетах бухгалтерского

учета. -

Счета синтетического

и аналитического учета, их взаимосвязь. -

Классификация

счетов бухгалтерского учета. -

План счетов

бухгалтерского учета, его значение и

принципы построения. -

Документы: понятие,

назначение и классификация. Документооборот

и правила его составления. -

Инвентаризация:

понятие, виды, порядок проведения и

оформления результатов. -

Оценка, ее значение

и виды. Оценка имущества, капитала и

обязательств. -

Учетные

регистры, их назначение. Порядок

исправления ошибок в бухгалтерском

учете. -

Нормативное

регулирование бухгалтерского учета в

РФ. -

Учетная политика

организации. -

Порядок учета

денежных средств в кассе организации.

Документальное оформление кассовых

операций. Учет расчетов с подотчетными

лицами. -

Учет операций по

расчетным счетам, валютному и прочим

счетам в банке. -

Учет текущих

обязательств и расчетов: с поставщиками

и подрядчиками, покупателями и

заказчиками, прочими дебиторами и

кредиторами. -

Понятие, классификация

и виды оценок основных средств. -

Документальное

оформление и учет поступления основных

средств в организацию. -

Амортизации

основных средств: методы её начисления

и порядок учета. -

Учет ремонтов

основных средств. -

Документальное

оформление и учет выбытия основных

средств. -

Понятие, состав

и оценка нематериальных активов. -

Документальное

оформление и учет поступления

нематериальных активов. -

Амортизация

нематериальных активов: методы её

начисления и порядок учета. -

Документальное

оформление и учет выбытия нематериальных

активов. -

Понятие, классификация

и оценка материально-производственных

запасов. -

Учет поступления

материальных ценностей.

Транспортно-заготовительные расходы,

их состав и порядок распределения. -

Учет материалов

на складах и в бухгалтерии. -

Методы

оценки и учет выбытия материалов. -

Учет финансовых

вложений. -

Учет численности

персонала и отработанного времени. -

Учет

начислений оплаты труда за отработанное

и неотработанное время. -

Учет удержаний

из заработной платы. -

Учет

расчетов по страховым взносам во

внебюджетные государственные фонды. -

Расходы организации

и их виды. Классификация затрат на

производство. -

Методы учета

затрат на производство. -

Учет прямых затрат

на производство продукции. Учет и

распределение затрат вспомогательного

производства. -

Учет и распределение

общепроизводственных и общехозяйственных

затрат. -

Метод

неполной себестоимости и метод полной

себестоимости: сущность и особенности

применения, достоинства и недостатки. -

Нормативный

метод учета затрат и калькулирования

себестоимости продукции: сущность и

особенности применения, достоинства

и недостатки. -

Учет незавершенного

производства и его оценка. -

Понятие готовой

продукции и ее оценка в текущем учете

и бухгалтерской отчетности. Учет выпуска

готовой продукции. -

Учет реализации

продукции, товаров, работ и услуг. -

Порядок определения

и учет финансового результата от

реализации продукции (работ, услуг). -

Учет финансовых

результатов от обычных видов деятельности. -

Учет прочих доходов

и расходов организации. -

Учет распределения

прибыли организации. -

Учет

уставного, добавочного и резервного

капитала организаций. -

Понятие кредитов

и займов. Виды и порядок учета заемных

средств. -

Бухгалтерская

(финансовая) отчетность и ее значение.

Состав финансовой отчетности. -

Предмет, содержание

и задачи финансового анализа. -

Виды и роль анализа

хозяйственной деятельности в управлении

предприятием и повышении его эффективности. -

Методы

проведения финансового анализа. -

Прибыль как

показатель эффективности хозяйственной

деятельности. -

Информационная

база анализа финансового состояния

организации. -

Анализ состава,

динамики и состояния основных средств -

Анализ

состояния запасов. -

Анализ остатков

и движения денежной наличности. -

Анализ

использования производственной мощности

предприятия. -

Анализ использования

материальных ресурсов предприятия. -

Анализ

использования трудовых ресурсов

предприятия. -

Методика и анализ

производства и реализации продукции. -

Анализ себестоимости

продукции. -

Анализ финансовых

результатов деятельности предприятия. -

Анализ использования

прибыли предприятия. -

Система показателей,

характеризующих финансовое состояние. -

Показатели

рентабельности, методы расчета. -

Рентабельность

продукции и пути ее повышения. -

Расчет

и оценка коэффициентов ликвидности. -

Расчет и оценка

показателей платежеспособности. -

Показатели и

факторы неплатежеспособности организации. -

Расчет коэффициента

финансовой устойчивости. -

Показатели деловой

активности и пути ее повышения. -

Комплексная оценка

финансово – хозяйственной деятельности

организации.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

С этим файлом связано 2 файл(ов). Среди них: технол._карта_оценки_кач-ва_под-ки_об-ся.pdf, земляное полотно.docx.

С этим файлом связано 2 файл(ов). Среди них: технол._карта_оценки_кач-ва_под-ки_об-ся.pdf, земляное полотно.docx.

Показать все связанные файлы

Подборка по базе: Тестовые вопросы к разделу 4_ просмотр попыткипсихология общения, ЭК вопросы, ответы 2022 (1).docx, физраТестовые вопросы к разделу 7.pdf, обжТестовые вопросы к разделу 4_ просмотр попытки.pdf, 1-60 вопросы налоги.docx, Тестовые вопросы к разделу 2.pdf, биологические вопросы и.docx, Тестовые вопросы к разделу 1_ просмотр попытки.pdf, Физическая культура (ДО, ПНК, ПДО, 4 часть) тестовые вопросы к р, ОБЖТестовые вопросы к разделу 3_ просмотр попытки.pdf

Вопросы к экзамену по дисциплине:

«Основы бухгалтерского учета» — 2022 год

- Понятие бухгалтерского учета.+

- Оборотные ведомости, их виды.+

- Учетные измерители, применяемые в учете.+

- Синтетические счета бухгалтерского учета.+

- Исправление ошибочных записей в документах.+

- История развития бухгалтерского учета.+

- Формы ведения бухгалтерского учета.+

- Предмет бухгалтерского учета и его объекты+

- Классификация хозяйственных средств по составу и назначению.+

- Бухгалтерский баланс, его виды.+

- Классификация хозяйственных средств по источникам образования.+

- Схема активного счета (примеры счетов)+.

- Метод бухгалтерского учета и его элементы.+

- Бухгалтерский баланс, его значение и строение.+

- Типы изменений бухгалтерского баланса под влиянием хозяйственных операций.+

- Схема пассивного счета (примеры счетов).+

- Двойная запись на счетах бухгалтерского учета.+

- Требования, предъявляемые к бухгалтерскому учету.+

- Нормативное регулирование бухгалтерского учета+

- Синтетические и аналитические счета и учет, взаимосвязь между ними.+

- Оборотные ведомости по аналитическим счетам.+

- Права и обязанности главного бухгалтера.+

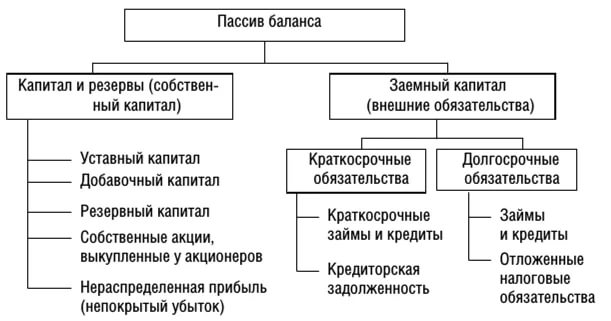

- Состав пассива баланса.+

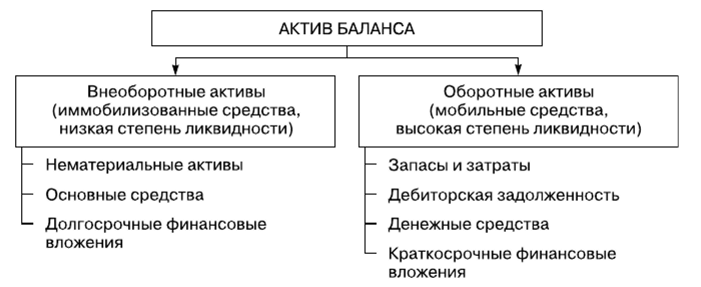

- Состав актива баланса.+

- Правила составления и предоставления бухгалтерской отчетности «Положение по ведению бухгалтерского учета и отчетности в РФ».

- Бухгалтерский баланс, его значение, виды и строение+

- Пользователи бухгалтерской информации+

- План счетов бухгалтерского учета, его значение и строение+

- Учетная политика организации+

- Схемы активных и пассивных счетов бухгалтерского учета, их характеристика+

- Бухгалтерские проводки. Корреспонденция счетов+

1.Понятие бухгалтерского учета.

Бухгалтерский учет — сплошное, непрерывное взаимосвязанное отражение хозяйственной деятельности организации на основании документов, в различных измерителях.

Бухгалтерский учет дает наиболее важную, достоверную информацию,систематизирует и обрабатывает разрозненные данные, после чего они становятся основой для принятия

управленческих решений.

Бух.учет тесно связан с статистикой,математикой и логическим складом ума.

2.Оборотные ведомости, их виды.

Для удобства контроля за счетами и составления баланса и отчетности бух.учете применяются оборотные ведомости.

Оборотная ведомость представляет собой таблицу, в которую записывают наименование и номер счетов, суммы начального сальдо по каждому счету, суммы оборотов по дебету и кредиту и выводится конечное сальдо.

Оборотная ведомость составляется в конце месяца и регистрирует обороты и остатки по всем счетам.

Существует два вида оборотных ведомостей: по синтетическим счетам и по аналитическим счетам.

По синтетическим счетам.

Синтетические счета-счета,на которые хоз.средства,источники и процессы

отражаются в обобщенном виде.

В оборотной ведомости по синтетическим счетам содержатся обобщенные сведения о состоянии,изменении и остатках имущества и обязательств оргазнизации.

Главная особенность правильно составленной оборотной ведомости— три пары равных итогов:

1. Итог начальных остатков по дебету должен быть равен итогу начальных остатков по кредиту (как актив баланса равен его пассиву).

2. Итог оборотов по дебету равен итогу оборотов по кредиту— по принципу двойной записи операций на счетах бухгалтерского учета.

3. Итог конечных остатков по дебету равен итогу конечных остатков по кредиту как актива и пассива баланса.

Оборотная ведомость по аналитическим счетамсоставляют отдельно к каждому син.счету,по которму ведется аналитический учет.Они имеют различную форму в зависимости от особенностей объектов аналит.учета.Если объект учета отражается на аналит.счетах только в стоимостном выражении,то оборотные ведомости по этим счетам,сост. по такой же форме,что и оборотные ведомости по счетам синт.учета.Если объект учета,отражается на аналит.счетах не только в стоимостном,но и в натур. или трудовом выражении,то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном,нат. или трудовом выражении.

По счетам аналитического учета применяются формы оборотных ведомостей:

1)При ведении учета только в стоимостном выражении(суммовая)

2)При ведении натурально-стоимостного учета(количественно-суммовая,товарно-материальная)

Оборотная ведомость по счетам аналит.учета— это свод оборотов и сальдо по всем счетам аналит.учета,открытым к данным синтетическому счету.

Итог по аналитической группе одного синтетического счета должен соответствовать строке этого синтетического счета в оборотной ведомости.

3.Учетные измерители, применяемые в учете.

В учете существует три вида измерителя: натуральные,трудовые, денежные

1. Натуральные измерители служат для отражения в учете хозяйственных средств и процессов в их натуральном выражении, мерой, массой. Применение натуральных измерителей зависит от особенностей учитываемых объектов.Объекты учета могут измеряться единицами массы (килограммы, тонны и т.д.), счетом (количество штук, пар и т. д.). С помощью натурального учета ведется систематическое наблюдение за состоянием и движением конкретных видов материальных средств (основных средств, готовой продукции и т. д.) и осуществляется контроль за их сохранностью, а также за объемом процесса заготовок, производства и реализации продукции.

2. Трудовые измерители применяют для отражения в учете количества затраченного рабочего времени, исчисленного в рабочих днях, часах, минутах. Трудовые измерители в сочетании с натуральными используют для исчисления размера оплаты труда, выявления производительности

труди определения норм выработки и т. д.

3. Денежный измеритель используется для отражения разнообразных хозяйственных явлений и обобщения их в единой денежной оценке. Только с помощью денежного измерителя можно посчитать общую стоимость разнородного имущества предприятия.Денежный измеритель выражается в рублях и копейках.Посредством их суммируются произведенные затраты (расходы) предприятия, ранее выраженные в трудовых и натуральных измерителях. Денежный измеритель необходим,в частности, для калькуляции себестоимости продукции , определения прибыли или убытков организации, отражения итогов хозяйственной деятельности.

4.Синтетические счета бухгалтерского учета.

Синтетические счета-счета,на которые хоз.средства,источники и процессы

отражаются в обобщенном виде.

В оборотной ведомости по синтетическим счетам содержатся обобщенные сведения о состоянии,изменении и остатках имущества и обязательств оргазнизации.

Главная особенность правильно составленной оборотной ведомости— три пары равных итогов:

1. Итог начальных остатков по дебету должен быть равен итогу начальных остатков по кредиту (как актив баланса равен его пассиву).

2. Итог оборотов по дебету равен итогу оборотов по кредиту— по принципу двойной записи операций на счетах бухгалтерского учета.

3. Итог конечных остатков по дебету равен итогу конечных остатков по кредиту как актива и пассива баланса.

5.Исправление ошибочных записей в документах.

В первичные учетные документы можно вносить исправления(кроме банковских и кассовых). В тексте и цифровых данных первичных документов неоговоренные исправления не допускаются. Ошибки в первичных документах, созданных вручную, исправляются следующим образом: зачеркивается неправильный текст или сумма, пишется исправленный текст и (или) сумма. Зачеркивается одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью≪Исправлено≫, поставлена дата исправления, подтверждено подписью лиц, подписывающих документ. Внесение исправлений в кассовые и банковские документы не допускается. В таком случае должен быть составлен новый документ.

6.История развития бухгалтерского учета.

Учет в древнем мире.

Возник 6 тыс.лет тому назад.Точно сказать когда возник учет и отмечать в этот день(21 ноября).Первые следы развитых систем учета находят в долинах рек Тигр,Нил,Евфрат.В Древнем Египте Несколько тысяч лет тому назад научились делать папирус,на ветках которого регистрировались факты хоз.жизни,проводились инвентаризации имущества и текущий учет получения хлеба,серебра и т.д.

На фоне др.в те времена выделялась система Римской империи,именно они ввели понятия дебет,кредит,сальдо,депозид и т.п. Первые торговые операции были зарег. в Шумере ,на камнях.Также возникло счетоводство на цементных табличках. В Древней греции учет велся на дощечках,папирусе.

Учет в средневековье.

В 1476 году был свергнут последний император римской империи Ромул Август.На смену римской системы,пришла система итальянского учета.

Родоначальником бух.учета считают итальянского ученого,математика Луку Пачоли(1445-1517),он был другом Леонардо да Винчи.Он написал первую печатную книгу «Трактат о счетах и записях» и описал в ней метод двойной записи.

Двойная запись возникла гораздо раньше.Лука Пачоли только описал уже сложившеюся от него систему.

Новое и новейшее время.

В 1889 году бухгалтерия была признана официальной наукой.В 1944 французский ученный Жан-Батист Дюмарше предложил международный герб бухгалтеров,состоящих из трех фигур.(солнце-бух.учет освещает всю хоз.деят,весы-баланс,равновесие,кривая Бернулле-бесконечность,учет однажды возникнув,будет сущ.вечно.Девиз-Наука,доверие,независимость.В 1946 году официально утвердили этот герб.В России учет начинается с 7 века,объектом служили крепостные,скот,инвентарь,проводилась инвентаризация людей и ценностей.Записи велись на бирках или хлебных книгах.В 20 веке бухгалтерия сблизилась со статистикой.

Новейшее время

29 июня 1973 года представители 14 гос.организовали международный камитет ,целью которого стала разработка единых бух.стандартов.В 1992году была утверждена т принята спец.Гос программа,благодвря которой стало возможнно успешеное введение бизнеса на мировом бизнесе на мировом рынке и иннтеграция РФ в мировую экономику.В современном финансовом мире,бух.учет это реальная система,упоряд.мат.ценности,денежные средства,обязательства и источнки их образования.

7.Формы ведения бухгалтерского учета.

Учетные регистры — таблицы специальной формы, предназначенные для регистрации хозяйственных операций. Содержание документов в них группируется по однородным признакам и записи ведутся систематизировано, в последовательности совершения. Учетные регистры определяют форму ведения бухгалтерского учета.

1)При журнальной – ордерной форме ( самая распространенная) ведутся журналы – ордера

2)При мемориальной — ордерной – мемориальные ордера

3)При автоматизированной форме — машинограммы.

4) При журнал – главной — учет ведется в книге хозяйственных операций (для малых предприятий).

Формы регистров разрабатываются и рекомендуются МИНФИНом РФ. Содержание их относится к внутренней бухгалтерской отчетности и является коммерческой тайной. Аудиторы и другие лица проверяющие это предприятие обязаны хранить эту тайну. Лица, составляющие и подписывающие документы несут ответственность за правильность записей.

8.Предмет бухгалтерского учета и его объекты

1)заготовление— приобретение товарно-материальных ценностей различного вида для производственных и хозяйственных нужд.

2)производство— выполнение основной задачи организации— изготовление продукции,оказание услуг;

3)реализация — осуществление договорных обязательств перед заказчиками и покупателями, а выручка от реализации продукции, выполненных работ и оказанных услуг зачисляется на расчетный счет.

Все эти процессы на предприятии совершаются непрерывно,кругооборот средств подлежит отложению в бух.учете отдельными хоз.операциями.

Хоз.операция- хозяйственные действия, в результате которых изменяются хозяйственные средства по видам и размещению и по источникам образования.

Составными частями предмета является многочисленные и разнообразные объекты:

1)Объекты обеспечивающие хоз.деятельность:

А)имущества(хоз.средства)

Б)обязательства организации(источники формирования его имущества)

2)Объекты составляющие хоз.деятельность(хоз.процессы)

9.Классификация хозяйственных средств по составу и назначению.

10.Бухгалтерский баланс, его виды.

Баланс-это способ группировки на определенную дату хоз.средств(по составу и размещению) и источников (по целевому назначению и использованию).

Сальдовый балансв денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату.

Составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс, помимо остатков средств и источников образования имущества на начало и конец периода, содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период.

Балансы также классифицируются по следующим признакам:

I. По времени составления различают балансы:

1) вступительный (начальный) баланс — первый баланс,составляемый в начале деятельности организации.

2) текущие — составляются периодически, подразделяются на месячные, квартальные и годовые;

3) заключительный баланс — отчетный документ о производственно-финансовой деятельности организации за определенный период .

4) ликвидационный — составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица;

5) предварительный баланс — бухгалтерский баланс,составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества оргаиизапии.

6) соединительные — при слиянии двух или более подразделений;

7) разъединительные — при изменении структуры подчиненности, в условиях приватизации;

консолидированные — объединенные балансы материнской и дочерних компаний.

консолидированные — объединенные балансы материнской и дочерних компаний.

II. По объему информации балансы бывают:

1)единичные, отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета;

2) сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом.

III. По способу очистки различают:

- баланс-брутто. Включает в себя регулирующиестатьи, используется для научных исследований и др.

2) баланс-нетто. Представляет собой очищенный от регулирующих статей баланса: ≪Износ основных средств≫, ≪Износ нематериальных активов≫, ≪Торговая наценка≫.

IV. По характеру деятельности:

1) по основной деятельности, т. е. уставной деятельности Организации.

2) балансы не по основной деятельности. Все прочие виды деятельности являются не основными.

V. По формам собственности существуют балансы

организаций (предприятий):

— государственных;

— муниципальных;

— кооперативных;

— частных;

— совместных

11.Классификация хозяйственных средств по источникам образования.

12.Схема активного счета (примеры счетов).

Активные счета— это счета, предназначенные для учета состояния и движения хозяйственных средств.(немат.активы,основные средства,материалы,касса)

Дт А Кт

С.Н.(остаток периода хоз.средств)

+увеличение хоз.средств —уменьшение хоз.средств

ОБОРОТ ПО ДТ ОБОРОТ ПО КТ

Од Ок

Ск=Сн+Од-Ок

13Метод бухгалтерского учета и его элементы.

Метод бухгалтерского учета— совокупность всех приемов и способов, с помощью которых в бухгалтерском учете отражается движение и состояние хозяйственных средств и источников их образования. Он включает в себя следующие приемы и способы:

1)Документация— письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение.

2)Инвентаризация— способ проверки соответствия фактического наличия хозяйственных средств в натуре данным учета.

3)Оценка — способ, с помощью которого хозяйственные средства получают денежное выражение.

4)Калькуляция — исчисление всех элементов себестоимости продукции, товара,выполненных работ и услуг.

5)Экономическая группировка объектов бух.учета, позволяет получать показатели, необходимые для текущего наблюдения хоз.деятельности, обеспечивается системой счетов.

6)Счета в бух.учете позволяют группировать и получать обобщенные характ.объектов учета.отражение в хоз.операций в системе счетов осущ. При помощи двойной записи.

7)Контроль за всей совокупности объектов в бух.учете производится путем сопоставления хоз.средств с источниками их формирования,так называемого балансового обобщения.

8)Бух.отчетность: единая система инфы о финансовом положении хоз.субъекта,за опред.время.

Рял требований:достоверность, целостность,сопостовимость,последовательность,отчетный период,оформление.

14.Бухгалтерский баланс, его значение и строение.

Баланс-это способ группировки на определенную дату хоз.средств(по составу и размещению) и источников (по целевому назначению и использованию).

По строению представляет собой двухстороннюю таблицу,состоящих из разделов и статей.Левая сторона-актив:в ней группируются хоз.средства.

Правая сторона-пассив:пассив показывает сколько денег и откуда было полученно организацией и во что она их вложила.

Итоговая сумма отражается активе-пассиве.

Статьями называют основные элементы баланса.Статьи группируются в группы,а группы в разделы:

1)Внеоборотные активы

2)Оборотные активы

3)Капитал и резервы

4)Долгосрочнве обязательства

5)Краткосрочнве обязательства

Баланс составляется поквартально:на 1 апреля,1 июля,1 октября,1 января.

Подписывается глав.бух и руководителем,сдается в высшестоящую организацию.(налоговую,отдел статистики,банк).Составляется в рублях,без копеек.В крупных организациях,в тысячах.

Строение баланса

Актив Пассив

Внеоборотнве Оборотные Собственные Заемные

15.Типы изменений бухгалтерского баланса под влиянием хозяйственных операций.

Все изменения происходящие составом хоз.средств,источниками их образования,расчетами в результате хоз.деят. организации называются хозяйственными операциями.

1-тип:

А+Х-Х=П

Вызывает изменение двух статей-актива баланса. Одна увеличивается,другая уменьшается на одну и ту же сумму.Операция вызывает уменьшение только в активе баланса,валюта баланса не меняется,равенство сохраняется.

2 тип:

А=П+Х-Х

Вызывает изменение двух статей пассива баланса. Одна увеличивается,другая уменьшается на одну и ту же сумму.Операция вызывает уменьшение только в акпассиве баланса,валюта баланса не меняется,равенство сохраняется.

3 тип:

А+Х=П+Х

Вызывает увеличение и в активе и в пассиве,на одну и ту же сумму.Итоги актива и пассива баланса возврастают на одну и ту же сумму,равенство сохраняется.

4 тип:

А-Х=П-Х

Вызывает уменьшение и в активе и в пассиве,на одну и ту же сумму.Итоги актива и пассива баланса (валюты),уменьшаются на одну и ту же сумму,равенство сохраняется.

16.Схема пассивного счета (примеры счетов).

Пассивные счета — это счета для учета состояния и движения источников хозяйственных средств. (резервный капитал,добавочный и т.д)

Дт П Кт

С.Н(остаток на начало периода)источников

—уменьшение +увеличение

Од Ок

С.к=Сн+Ск-Од

17.Двойная запись на счетах бухгалтерского учета.

Хозяйственные операции отражаются на счетах бух.учета по правилу двойной записи.

Двойная запись-взаимосвязанное отражение изменений объектов бух.учета в дебете и кредите счетов, в одной и той же сумме.

Двойная запись имеет контрольное значение-Сумма дебетовых оборотов по всем синтетическим счетам за отчетный месяц, должна быть равна сумме кредитовых оборотов.

Отсутствие равенства свидетельствует об ошибке допущенной при отражении операций на синтетических счетах.

Операции записываются на счетах по данным первичных документов и со ссылкой на них.

Чтобы отразить каждую операцию на счетах бух.учета нужно сделать запись в бух.счетах.

18.Требования, предъявляемые к бухгалтерскому учету.

— Организация ведет бухгалтерский учет имущества,обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета,включенных в рабочий план счетов бухгалтерского учета.

— Рабочий план счетов бухгалтерского учета утверждается организацией на основе Плана счетов бухгалтерского учета, утверждаемого Министерством финансов Российской Федерации.

— Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте РФ, в рублях. Документирование имущества, обязательств и иные факторов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской от четности производится на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь подстрочный перевод на русском языке.

— Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обоснованность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную

определенность факторов хозяйственной деятельности.

— Учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

— В бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными

и финансовыми вложениями, учитываются раздельно.

19.Нормативное регулирование бухгалтерского учета

Бухгалтерский учет в Российской Федерации отвечает требованиям рыночной экономики и базируется на международных стандартах учета и отчетности. В соответствии с этим он регламентируется четырехуровневой системой документов.

Первый уровень — законы Российской Федерации, устанавливающие единые правовые, методологические основы организации и ведения бухгалтерского учета в России.(Гражданский кодекс РФ и федеральные законы)

Второй уровень — нормативные акты Президента и Правительства РФ, других правительственных органов, которым предоставлено право разрабатывать и утверждать в пределах своей компетенции обязательные для исполнения нормы.

Третий уровень — положения (стандарты), планы счетов, инструкции, приказы и другие нормативные акты о бухгалтерском учете по отдельным темам и направлениям. Этот уровень является главным. По нему издаются нормативные документы с целью дальнейшего приближения организации бухгалтерского учета в России к международным стандартам учета и отчетности.

Четвертый уровень — документы, которые носят рекомендательный характер по организации и ведению бухгалтерского учета в разрезе отдельных видов имущества, обязательств и хозяйственных операций. Они предназначены для внутреннего использования.

20.Синтетические и аналитические счета и учет, взаимосвязь между ними.

Синтетические счета-счета,на которые хоз.средства,источники и процессы отражаются в обобщенном виде.

Учет,осуществляемый на синтетических счетах называется синтетическим.Он ведется только в денежном выражении и используется при составлении форм отчетности.

Аналитические счета-счета,на которых отражаются детальные данные по каждому отдельному виду хоз.средств,их источников и процессов.

Учет,осущ. на аналитических счетах называется аналитическим.В аналитическом учете учет ведется в натуральных,трудовых и денежных измерителях.

Между синтетическим и аналитическими счетами существует прямая связь:С.н и С.к и обороты синтетического счета должны быть равны:С.н С.к и оборотам всех аналитических счетов,открытых в дополнении своего синтетического счета.

Каждую хоз.операцию записанную по дебету или по кредиту синт.счета отражаются в той же сумме соответственно по дебету или по кредиту нескольких аналит.счетов,открытых в дополнение своего синт.счета.Если синт.счет А,тоего аналит.счета будут активными и наоборот.

Аналит.счета не показывают в балансе и не имеют прямой связи с ним.

Не все синт.счета требуют ведения аналит.счета.Счета,не требующие такого учета называются простыми.(Торговая наценка,Переводы и пути),а счета которые требуют-сложными(Расчеты с подочетными лицами,Основные средства)

21.Оборотные ведомости по аналитическим счетам.

Оборотная ведомость по аналитическим счетамсоставляют отдельно к каждому син.счету,по которму ведется аналитический учет.Они имеют различную форму в зависимости от особенностей объектов аналит.учета.Если объект учета отражается на аналит.счетах только в стоимостном выражении,то оборотные ведомости по этим счетам,сост. по такой же форме,что и оборотные ведомости по счетам синт.учета.Если объект учета,отражается на аналит.счетах не только в стоимостном,но и в натур. или трудовом выражении,то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном,нат. или трудовом выражении.

По счетам аналитического учета применяются формы оборотных ведомостей:

1)При ведении учета только в стоимостном выражении(суммовая)

2)При ведении натурально-стоимостного учета(количественно-суммовая,товарно-материальная)

Оборотная ведомость по счетам аналит.учета- это свод оборотов и сальдо по всем счетам аналит.учета,открытым к данным синтетическому счету.Итог по аналитической группе одного синтетического счета должен соответствовать строке этого синтетического счета в оборотной ведомости.

22.Права и обязанности главного бухгалтера.

Права главного бухгалтера

— 1. Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников с тем, чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение.

2. Назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складамии др.) производятся по согласованию с главным бухгалтером.

3. Договоры и соглашения, заключаемые организацией на получение или отпуск товарно-материальных ценностей и на выполнение работ и услуг, а также приказы

и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются и визируются главным бухгалтером.

4. Главный бухгалтер имеет право требовать от руководителей подразделений обеспечения правильной организации бухгалтерского учета и контроля.

5. Главный бухгалтер имеет право проверять в структурных подразделениях и службах организации соблюдение установленного порядка приемки, хранения и расходования денежных средств,товарно-материальных и других ценностей.

6. Руководитель предприятия должен оказывать всемерноесодействие главным бухгалтерам в исполненииими обязанностей и прав.

Должностные обязанности главного бухгалтера:

-формирование учетной политики

-ведение бухгалтерского учета

-своевременное представление полной и достоверной бухгалтерской отчетности

-обеспечение соответствия осуществляемых хозяйственных операций законодательству РФ

-контроль за движением имущества и выполнением обязательств

23.Состав пассива баланса.

Пассив баланса отражает источники формирования средств организации.В пассиве отражаются суммы собственного капитала организации и ее кредиторской задолженности.

Пассив состоит из трех частей:

-Капитал и резервы-средства организации,тоесть уставный капитал,прибыль.

-Краткосрочные обязательства-долги,которые должны быть возвращены в срок не более одного года.

-Долгосрочные обязательства-долги организации,которые должны быть возвращены в срок более одного года

24.Состав актива баланса.

В активе указывается стоимость имущества организации(немат.активов,основных средств,иатериалов,товаров и т.д),а также сумма дебиторской задолженности(покупателей,заказчиков)вашей организации.

Актив состоит из двух частей:

-Внеоборотные активы-это активы,которые используются для извлечения прибыли в течении долгого времени(более одного года)

-Оборотные активы-это активы,которые погашаются в срок менее одного года

27.Бухгалтерский баланс, его значение, виды и строение

Баланс-это способ группировки на определенную дату хоз.средств(по составу и размещению) и источников (по целевому назначению и использованию).

По строению представляет собой двухстороннюю таблицу,состоящих из разделов и статей.Левая сторона-актив:в ней группируются хоз.средства.

Правая сторона-пассив:пассив показывает сколько денег и откуда было полученно организацией и во что она их вложила.

Итоговая сумма отражается активе-пассиве.Статьями называют основные элементы баланса.

Статьи группируются в группы,а группы в разделы:

1)Внеоборотные активы

2)Оборотные активы

3)Капитал и резервы

4)Долгосрочнве обязательства

5)Краткосрочнве обязательства

Баланс составляется поквартально:на 1 апреля,1 июля,1 октября,1 января.

Подписывается глав.бух и руководителем,сдается в высшестоящую организацию.(налоговую,отдел статистики,банк).Составляется в рублях,без копеек.В крупных организациях,в тысячах.

Строение баланса

Актив Пассив

Внеоборотнве Оборотные Собственные Заемные

Сальдовый балансв денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату.

Составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс,помимо остатков средств и источников образования имущества на начало и конец периода, содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период.

Балансы также классифицируются по следующим признакам:

I. По времени составления различают балансы:

1) вступительный (начальный) баланс— первый баланс,составляемый в начале деятельности организации.

2) текущие— составляются периодически, подразделяются на месячные, квартальные и годовые;

3) заключительный баланс— отчетный документ о производственно-финансовой деятельности организации за определенный период .

4) ликвидационный — составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица;

5) предварительныйбаланс — бухгалтерский баланс,составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества оргаиизапии.

6) соединительные — при слиянии двух или более подразделений;

7) разъединительные— при изменении структуры подчиненности, в условиях приватизации;

консолидированные— объединенные балансы материнской и дочерних компаний.

II. По объему информации балансы бывают:

1)единичные,отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета;

2) сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом.

III. По способу очистки различают:

- баланс-брутто.Включает в себя регулирующиестатьи, используется для научных исследований и др.

2) баланс-нетто. Представляет собой очищенный от регулирующих статей баланса: ≪Износ основных средств≫, ≪Износ нематериальных активов≫, ≪Торговая наценка≫.

IV. По характеру деятельности:

1) по основной деятельности, т. е. уставной деятельности Организации.

2) балансы не по основной деятельности.Все прочие виды деятельности являются не основными.

V. По формам собственности существуют балансы

организаций (предприятий):

— государственных;— муниципальных;— кооперативных;— частных;— совместны

28.Пользователи бухгалтерской информации

Пользователи бухгалтерской отчетности — юридическое или физическое лицо, заинтересованное в информации об организации и обладающее минимальными

знаниями о порядке формирования этой информации.

Внутренние-руководители,учредители,участники и собыственники эконом.субъекта.

Внешние-кредиторы,контрагенты эконом.объекта, а также заинтересованные гос.органы.

29.План счетов бухгалтерского учета, его значение

и строение.

План счетов бухгалтерского учета — систематизированный перечень счетов бухгалтерского учета.

План счетов по своему содержанию включает в себя балансовые и забалансовые счета.

Балансовые счета сгруппированы в УШ разделах.

Раздел I. Внебюджетные активы.

Раздел II. Производственные запасы.

Раздел III. Затраты на производство.

Раздел IV. Готовая продукция и товары.

Раздел V. Денежные средства.

Раздел VI. Расчеты.

Раздел VII. Капитал.

Раздел VIII. Финансовые результаты.

Каждому балансовому и забалансовому счету в плане счетов присвоен определенный номер, который называется кодом (шифром) счета. Шифры синтетических счетов двузначные, а забалансовых — трехзначные. Некоторые синтетические счета имеют субсчета, которые

дают возможность детализировать учет внутридного синтетического счета.

Забалансовые счета предназначены для учета и движения имущества, которое не принадлежит данной организации,но какое-то время находится в ее распоряжении или на ее ответственном хранении.

30.Учетная политика организации.

Учетная политика организации — принятая совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика организации формируется главным бухгалтером организации и утверждается ее руководителем.

При этом утверждаются:

— рабочий план счетов бухгалтерского учета;

— формы первичных учетных документов, по которым не предусмотрены типовые формы; порядок проведения инвентаризации активов и обязательств

организации;методы оценки активов и обязательств;правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями;

— другие решения, необходимые для организации бухгалтерского учета.

Учетная политика организации

—- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности;

— своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете;

— рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации.

31.Схемы активных и пассивных счетов бухгалтерского учета, их характеристика.

Активные счета— это счета, предназначенные для учета состояния и движения хозяйственных средств.

Пассивные счета — это счета для учета состояния и движения источников хозяйственных средств.

Дт А Кт

С.Н.(остаток периода хоз.средств)

+увеличение хоз.средств —уменьшение хоз.средств

ОБОРОТ ПО ДТ ОБОРОТ ПО КТ

Од Ок

Ск=Сн+Од-Ок

Дт П Кт

С.Н(остаток на начало периода)источников

—уменьшение +увеличение

Од Ок

С.к=Сн+Ск-Од

Запись на счетах начинаются с указания нач.остатка(сальдо),хоз.средств или их источников.При этом в активных счетах сальдо начальное отражается по дебету,а в пасиивных по кредиту.

Увеличение хоз.средств активного счета отражается на той же стороне счета на которой записанно нач.сальдо,т.е по дебету

Для пассивных счетов соответствует увеличение источников показывается по кредиту.Уменьшение хоз.средств по активному счету и источников их образования по пассивному показывается на противоположной стороне бух.счета ,т.е. по кредиту активного и по дебету пассивного.

Сумма записей дт и кт счетов называется оборотом.

Различают обороты

По дебету по кредиту

32.Бухгалтерские проводки. Корреспонденция счетов

Бухгалтерская проводка— запись, указывающая наименование дебетуемого и кредитуемого счетов и сумму отраженной хозяйственной операции.

Бухгалтерские проводки бывают простые и сложные.

Простая бухгалтерская проводка— запись хозяйственной операции по дебету одного и кредиту другого счета.

Сложная бухгалтерская проводка— запись по дебету нескольких счетов и кредиту одного счета или по дебету одного счета и кредиту нескольких счетов. Однако суммы по дебету и кредиту должны быть равны.

Взаимосвязь, возникающая между счетами при отражении хозяйственной операции, называется корресподенцией счетов, а сами счета — корреспондирующими.

Правила построения бух.проводок:

1)Осмыслить экономическое содержание операции

2)Правильно выбрать корреспондирующие счета, т.е какие два счета учавствуют в данной операции.

3)Определить какие из этих счетов активные,а какие пассивные

4)Четко руководствоваться значением дебета и кредита в активных и пассивных четах.

Тесты по теме — Бухгалтерский учёт. 2019 г

Правильный вариант ответа отмечен знаком +

1. Имущество организации группируется по:

— Новизне, частоте использования и ценности

— Назначению, важности для организации и способу начисления амортизации

+ Составу, функциональной роли и источникам образования

2. После окончания амортизационного периода амортизация:

+ Перестает начисляться

— Начисляется в меньшем размере

— Начисляется в прежнем размере, но реже

3. Под методом бухгалтерского учета понимают:

— Действующее законодательство в сфере бухгалтерского учета

+ Совокупность способов и приемов, помогающих познавать объекты (предметы) бухгалтерского учета

— Способ ведения бухгалтерского учета в организации

4. К элементам метода бухгалтерского учета относятся:

+ Документирование, инвентаризация, оценка, калькуляция, счета, двойная запись, баланс, отчетность

— Дебет, кредит, прибыль, убытки, баланс, активы, пассивы

— Синтетический и аналитический учет, активные и пассивные счета

5. Полная себестоимость продукции определяется путем суммирования:

— Всех затрат на производство продукции, исчисленных методом калькулирования

+ Производственной себестоимости и внепроизводственных затрат, которые относятся к реализации продукции

— Производственной себестоимости и потерь от брака

6. Предметом бухгалтерского учета является:

+ Финансово-хозяйственная деятельность организации

— Пополнение денежных фондов организации

— Правильный расчет налогов в пользу бюджета

7. Основным измерителем бухгалтерского учета является:

— Нормативно-технический

+ Денежный

— Натурально-вещественный

8. Бухгалтерский учет необходим для:

— Оценки фактического финансового состояния организации

+ Сбора, регистрации и оценки информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях

— Учета движения материальных, финансовых и трудовых ресурсов организации

9. Отличительная черта бухгалтерского учета – это:

— Обязательное документальное подтверждение регистров

— Быстрота получения информации

+ Использование специфических методов сбора и обработки информации

тест 10. Способы ведения бухгалтерского учета:

+ Регламентируются учетной политикой организации

— Выбираются по желанию главного бухгалтера индивидуально для каждой хозяйственной операции

— Определяются местным налоговым органом

11. Какой вид учета выполняет организующую роль в народном хозяйстве?

— Оперативный

— Производственный

+ Статистический

12. Укажите понятие, не имеющее отношение к бухгалтерскому балансу:

+ Хозяйственная операция

— Внеоборотные активы

— Отложенные налоговые обязательства

13. Раздел III плана счетов РФ называется:

— Готовая продукция и товары

+ Затраты на производство

— Производственные запасы

14. Назначение оборотно-сальдовой ведомости заключается в:

+ Проверке правильности остатков и оборотов по счетам бухгалтерского учета за определенный период

— Определении расходов и доходов по управлению и обслуживанию основного производства

— Проверке правильности корреспонденции счетов

15. В период инфляции в значительной степени поможет увеличить прибыль такой способ учета материалов как:

— ЛИФО

— По средневзвешенной себестоимости

+ ФИФО

16. На основании каких первичных документов и регистров осуществляется запись по синтетическому счета 51 «Расчетные счета»?

+ Платежные поручения, выписки с расчетных счетов

— Товарно-транспортные накладные, справки от поставщиков

— Выписки с расчетных счетов, учетные карточки

17. В активе баланса отражают:

— Долгосрочные и краткосрочные обязательства

— Капитал и резервы, внеоборотные активы

+ Оборотные и внеоборотные активы

18. Незавершенное производство – это:

+ Предметы труда, которые находятся в обработке на рабочих местах

— Оборотные активы сферы обращения

— Сырье и материалы, находящиеся на общезаводских складах

19. Излишки выявленных в ходе инвентаризации материальных ценностей относят на:

— Нераспределенную прибыль

+ Прочие доходы

— Прибыли и убытки от прочих видов деятельности

тест_20. Операционные счета бывают:

+ Собирательно-распределительными

— Вспомогательными

— Финансово-результативными

21. По способу включения в себестоимость затраты на производство могут быть:

— Условно-постоянными и условно-переменными

— Обязательными и вмененными

+ Прямыми и косвенными

22. По каким признакам группируются учетные регистры?

— Место составления и назначение

+ Внешний вид и назначение

— Объем информации и срок составления

23. Импортные таможенные пошлины, которые взимаются при ввозе товаров, относятся к:

+ Фактическим затратам на приобретение импортных товаров

— Операционным расходам

— Внереализационных расходам

24. Оборотно-сальдовые ведомости по счету 52 «Валютный счет» ведутся в:

— Валюте

— Российских рублях

+ Валюте и российских рублях

25. Что такое инвентаризация?

+ Сверка учетных записей с фактическим наличием имущества

— Проверка наличия и состояния материальных ценностей организации

— Проверка имущества с целью определения фактического физического износа и дальнейшего перерасчета амортизации

26. Если в ходе инвентаризации были выявлены недостачи товарно-материальных ценностей, то их отражают на счете:

— 20 «Основное производство»

+ 94 «Недостачи и потери от порчи имущества»

— 91 «Прочие доходы и расходы»

27. Деление счетов бухгалтерского учета на активные и пассивные – это деление:

+ По отношению к балансу

— В зависимости от того, в какой форме в организации ведется бухгалтерский учет

— В зависимости от источников прихода операций

28. Если в балансе отсутствует статья «Амортизация основных средств», то его называют:

— Балансом-брутто

+ Балансом-нетто

— Предварительным балансом

29. Что такое статья баланса?

+ Экономически однородные виды средств и источников

— Экономически однородные виды средств

— Экономически разнородные виды источников

тест-30. По объему информации выделяют … бухгалтерские балансы.

— Генеральные и единичные

+ Сводные и единичные

— Общие и детальные

Дополнительные тесты по бухгалтерскому в РФ (Российская Федерация) 2018 г

1. Полная себестоимость реализованной продукции представляет собой совокупность затрат, связанных с:

— производством реализованной продукции

+ производством и реализацией продукции, без учета нереализованных остатков

— производством и реализацией продукции, включая себестоимость нереализованных остатков

2. В активе баланса отражаются:

+ оборотные и внеоборотные активы

— оборотные активы и текущие обязательства

— внеоборотные активы и уставный капитал

3. Статья баланса это

+ строка актива или пассива баланса, отражающая остаток вида хозяйственных средств или источника их образования на определенную дату

— раздел баланса, отражающий источники формирования уставного капитала

— группа активов или пассивов, которые подлежат налогообложению

4. К некоммерческим организациям относятся:

— ПАО, ООО, ИП

— общественные и религиозные объединения, ООО, ассоциации

+ общественные и религиозные объединения, ассоциации, союзы

5. В пассиве баланса сгруппированы:

— денежные средства и прочее имущество организации

+ источники формирования имущества и кредиторская задолженность

— имущество организации и дебиторская задолженность

6. К объектам бухгалтерского учета относятся:

— сделки купли-продажи товаров и прочего имущества

— имущество и обязательства организации

+ имущество, обязательства и хозяйственные операции организации

7. В активе баланса сгруппированы:

+ дебиторская задолженность и имеющееся имущество

— имущество и обязательства организации

— кредиторская задолженность и имущество

8. Привлеченный капитал это денежные средства:

— принадлежащие компании и задействованные в ее обороте

— не принадлежащие компании и не задействованные в ее обороте

+ не принадлежащие компании и задействованные в обороте

9. Платежное поручение действительно в течение:

— 10 банковских дней

+ 10 календарных дней

— 3 рабочих дней

тест№ 10. Под методом бухгалтерского учета понимают совокупность таких приемов, как:

— контроль, описание, регистрация, архивирование

— наблюдение, обобщение, описание, проверка

+ наблюдение, измерение, регистрация, обобщение

11. Управленческий учет представляет собой подсистему:

+ бухгалтерского учета

— налогового учета

— статистического учета

12. Основным для бухгалтерского учета является измеритель:

— натуральный

— трудовой

+ денежный

Сборник тестов по теории бухгалтерского учета

1. Денежные средства отражаются в балансе в составе:

— необоротных активов

+ оборотных активов

— собственного капитала

— текущих обязательств

2. В состав денежных средств не включаются:

— средства на счетах в банке

+ средства, которые ограничены в использовании в текущем периоде

— кассовая наличность

— денежные документ

3. Выявленные излишки денежных средств оприходуют:

+ в кассу

— на расчетный счет

— в карман директора

— не оприходуют

4. Денежная наличность, выданная в подотчет, должна быть возвращена в кассу предприятия одновременно:

— с приказом о командировке

+ с авансовым отчетом

— с расходным кассовым отчетом

— с приходным кассовым ордером

5. Оприходование денежной наличности в кассу осуществляется на основании:

+ приходного кассового ордера

— чековой книжки

— кассовой книги

— аккредитива

6. Сколько подписей должно быть на расходном кассовом ордере:

— 3

— 4

+ 2

— 5

7. Все факты поступления и выбытия денежной наличности на предприятии отображаются:

+ в кассовой книге

— в журнале регистрации приходных и расходных кассовых ордеров

— в платежной ведомости

— в чеке

тест*8. При внесении денежных средств на счет в банке подается:

— выписка банка

+ объявление на взнос наличными

— платежная доверенность

— чек

9. Формирование первоначальной стоимости финансовых инвестиций зависит от:

— способа оценки

+ способа приобретения

— способа учета

— комиссионного вознаграждения

10. По форме вложений долгосрочные инвестиции могут быть

— краткосрочными

— частичными

— текущими

+ паевыми

11. Себестоимость финансовых инвестиций с учетом частичного ее списания вследствие уменьшения полезности, которая увеличена (уменьшена) на сумму накопленной амортизации дисконта (премии), — это:

— рыночная стоимость

+ амортизированная себестоимость

— справедливая стоимость

— первоначальная стоимость

12. Финансовые инвестиции в балансе входят в раздел:

— оборотные активы

+ необоротные активы

— расходы будущих периодов

— долгосрочные обязательства

13. Активы, которые содержатся предприятием с целью увеличения прибыли, — это:

— необоротные активы

— нематериальные активы

— оборотные активы

+ финансовые инвестиции

14. Выберите определение, которое касается долгосрочных финансовых инвестиций (паевых):

— приносят доход в виде процентов

+ приносят доход в виде дивидендов

— содержатся инвестором до срока погашения

— не имеют установленного срока обращения

15. В зависимости от чего ведется бухгалтерский учет финансовых инвестиций:

— содержания операций

+ метода

— местонахождения финансовых инвестиций

— признаков

16. Основной оценкой в организации инвестора при приобретении финансовых инвестиций и постановке на учет является оценка ценных бумаг:

— по рыночной стоимости

+ по фактической себестоимости

— по первоначальной стоимости

— по справедливой стоимости

17. Эффективная ставка процента определяется:

+ путем деления суммы годового процента и дисконта на среднюю величину себестоимости инвестиции и стоимости погашения

— как разность между себестоимостью и стоимостью погашения финансовых инвестиций

— путем умножением суммы годового процента и дисконта на среднюю величину себестоимости инвестиций и стоимости погашения

— как произведение между себестоимостью и стоимостью погашения финансовых инвестиций

тест: 18. Какой документ составляется для каждого пакета приобретенных ценных бумаг:

+ реестр

— отчет

— план

— описание

19. Активами предприятия являются…

— только основные средства

— исключительно материальные запасы

— только МБП

+ все ресурсы, которые контролируются предприятием, от использования которых можно ожидать получения экономических выгод в будущем

20. Операционный цикл — это:

— промежуток времени между покупкой и реализацией товара

— промежуток времени между приобретением запасов и получением продукции

+ промежуток времени между приобретением запасов для осуществления деятельности и получением средств от реализации произведенной из них продукции или товаров и услуг

— промежуток времени между приобретением запасов и реализацией продукции, произведенной из них (независимо от времени оплаты такой продукции

21. Долгосрочная дебиторская задолженность — это:

+ сумма дебиторской задолженности физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса

— сумма дебиторской задолженности физических и юридических лиц, срок исковой давности которой прошел

— сумма дебиторской задолженности физических и юридических лиц, которая возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса

— сумма дебиторской задолженности физических и юридических лиц, которая возникает в ходе нормального операционного цикла и будет погашена после 6 месяцев с даты баланса

22. В финансовом учете покупателями считаются…

— люди, которые имеют деньги на покупку товаров

+ физическое или юридическое лица, которые покупают товары (работы, услуги)

— лица, которые являются участниками рынка

— лица, заключившие с предприятием различные виды договоров

23. Основанием для осуществления расчетов с покупателями является

— устная договоренность руководителя

— платежная доверенность

+ договор

— участие бухгалтера в принятии решения

24. В примечаниях к финансовой отчетности не раскрывают такую информацию о дебиторской задолженности:

— состав и суммы статьи баланса «Другая текущая дебиторская задолженность»

— метод определения величины резерва сомнительных долгов

— перечень дебиторов и суммы долгосрочной дебиторской задолженности

+ структура текущей дебиторской задолженности по отдельным дебиторам

25. Договор может быть заключен…

+ путем составления единого документа подписанного сторонами

— путем обмена подписанными письмами

— путем обмена подписанными телефонограммами

— путем устной договоренности

26. При расчетах с отечественными покупателями предприятие-покупатель должен получить расчетные документы:

— транспортные накладные (СМК);

— платежные документы на перечисление сумм таможенных учреждений;

+ накладные, счета-фактуры, счета, акты выполненных работ;

— все ответы правильные.

тест»27. При расчетах с иностранными покупателями предприятие-покупатель должно получить расчетные документы:

+ коммерческие документы (счета), транспортные накладные, платежные документы на перечисление сумм таможенных платежей

— товаротранспортная накладная

— векселя

— налоговая накладная

28. Деньги под отчет могут быть выданы на расходы, связанные:

— только с командировкой

— только с приобретением материальных ценностей

+ с командировкой, на приобретение материальных ценностей

— на любые расходы

29. Подотчетные лица обязаны подать авансовый отчет о расходовании подотчетных сумм в командировке:

— на протяжении 5 рабочих дней по возвращении из командировки

— на следующий рабочий день по возвращении из командировки

+ на протяжении 3 рабочих дней по возвращении из командировки

— на протяжении 1 недели по возвращении из командировки

30. Подотчетные лица обязаны отчитываться о расходовании подотчетных сумм на закупку сельскохозяйственной продукции:

— на протяжении 10 рабочих дней после получения подотчетной суммы

+ на протяжении 3 рабочих дней после получения подотчетной суммы

— на протяжении 5 дней после получения денежной наличности под отчет

— на протяжении 3 дней после получения денежной наличности под отчет

31. Подотчетные лица обязаны отчитываться о расходовании подотчетных сумм на производственные (хозяйственные) нужды:

— на следующий день после получения денежной наличности под отчет

— на следующий рабочий день после получения денежной наличности под отчет;

+ на протяжении 3 дней после получения денежной наличности под отчет

— на протяжении 3 рабочих дней после получения подотчетной суммы

32. Если сумма аванса меньше суммы расходов, принятой по отчету, т. е. подотчетное лицо использовало собственные деньги, перерасходованные средства ему:

+ возмещаются

— не возмещаются

— возмещаются, но в пределах норм, предусмотренных действующим законодательством

— запрещается расходовать собственные средства на хозяйственные нужды предприятия

33. Суточные расходы — это:

— расходы на питание

— расхода на финансирование личных нужд физический лица

+ расходы на питание и финансирование других личных нужд физического лица

— все средства, полученные под отчет на командировку

34. Суточные расходы возмещаются:

+ в единой сумме независимо от статуса населенного пункта

— в зависимости от статуса населенного пункта (столица, областной город, районный центр)

— суточные расходы не возмещаются

— на усмотрение руководителя

35. Количество дней командировки для уплаты суточных определяется:

— без учета дней убытия в командировку и возвращения из нее

— с учетом дня убытия в командировку и дня возвращения к месту постоянной работы, которые зачисляются как один день

+ с учетом дня убытия в командировку и дня возвращения к месту постоянной работы, которые зачисляются как два дня

— только с учетом дня убытия в командировку

36. Если отсутствуют платежные документы, которые бы подтверждали уплату наличных средств в командировке, штраф налагается:

— в 2-кратном размере израсходованной денежной наличности

+ в размере израсходованной денежной наличности

— в 10-кратном размере израсходованной денежной наличности

— штраф не налагается

тест! 37. Если работника специально командируют для работы в выходные дни, то компенсация:

— выплачивается в соответствии с действующим законодательством

— не выплачивается

— выходной день прибавляется к дням ежегодного отпуска

+ выплачивается на усмотрение администрации

38. Вместо дней отдыха, которые не были использованы за время командировки:

+ предоставляются дни отдыха в любой другой день

— неиспользованные дни прибавляются к ежегодному отпуску

— выплачивается денежная компенсация

— другие дни отдыха не предоставляются

39. За лицом, которое находится в командировке, сохраняется средний заработок:

— только за время командировки

— средний заработок не сохраняется

+ за время командировки и время пребывания в дороге

— только за время пребывания в дороге

40. Что с перечисленного не является основными средствами:

— здание

— станок

— многолетние насаждения

+ денежные средства

41. Какие из перечисленных расходов не должны включаться в первоначальную стоимость основных средств:

— суммы, которые уплачиваются поставщику актива

— суммы ввозной пошлины

— расходы на установку и монтаж

+ расходы на обучение персонала

42. Какой из перечисленных методов не относится к методам начисления амортизации:

— прямолинейный

+ индексный

— кумулятивный

— производственный

43. Какие из перечисленных объектов не входят в состав других необоротных материальных активов:

+ титульные сооружения

— библиотечные фонды

— нетитульные сооружения

— инвентарная тара

44. Какие активы относятся к необоротным

— активы, срок использования которых меньше, чем 1 год

— активы, срок использования которых 3-5 лет

+ активы, срок использования которых больше 1 года

— активы, срок использования которых больше 5 лет

45. Другие необоротные материальные активы зачисляются на баланс предприятия по:

— справедливой стоимости

— ликвидационной стоимости

+ первоначальной стоимости

— переоцененной стоимости

46. Другие необоротные материальные активы переоценивают, если:

— остаточная стоимость меньше чем на 10 % отличается от справедливой стоимости

+ остаточная стоимость больше чем на 10 % отличается от справедливой

— остаточная стоимость равна справедливой стоимости

тест; 47. Какие из приведенных видов оценки не являются видами оценки других необоротных материальных активов:

— первоначальная стоимость

— переоцененная стоимость

— ликвидационная стоимость

+ средневзвешенная стоимость

48. Переоцененная первоначальная стоимость объекта других необоротных материальных активов определяется путем умножения:

+ первоначальной стоимости определенного объекта на индекс переоценки

— переоцененной стоимости на индекс переоценки

— амортизируемой стоимости на индекс переоценки

— износа определенного объекта на индекс переоценки

49. Амортизируемая стоимость — это:

— стоимость других необоротных материальных активов после их переоценки

+ первоначальная или переоцененная стоимость других необоротных материальных активов за вычетом их ликвидационной стоимости

— разность между первоначальной стоимостью и суммой начисленной амортизации

— сумма, по которой можно осуществить обмен актива или оплату обязательства в результате операции между осведомленными, заинтересованными и независимыми сторонами

50. К какой классификационной группе нематериальных активов следует отнести приобретенную предприятием лицензию на осуществление определенной деятельности

— права пользования имуществом

+ права на объекты промышленной собственности

— авторские и смежные с ними права

— другие нематериальные активы

51. Есть три классических подхода к оценке нематериальных активов, а именно: затратный, сравнительный и подход доходности. Какой из них чаще всего используют на предприятиях Украины:

+ затратный

— сравнительный

— подход прибыльности

— ни один из перечисленных подходов не используется

52. «Нематериальный актив, стоимость которого определяется как разность между балансовой стоимостью активов предприятия и его обычной стоимостью как целостного имущественного комплекса, который возникает вследствие использования лучших управленческих качеств, доминирующей позиции на рынке товаров работ, услуг, новых технологий и т. п.». Это определение:

— нематериального актива

— положительного гудвилла

— отрицательного гудвилла

+ гудвилла

53. Можно ли применить институт гудвилла к бизнесу, который производится без образования юридического лица, т. е. предпринимателем — физический лицом?

— можно

+ нельзя

— можно в отдельных случаях, которые предусмотрены действующим законодательством

— можно по решению этого физического лица

54. Совокупность прав на защиту от недобросовестной конкуренции принадлежит к группе:

— права на знаки для товаров и услуг

+ права на объекты промышленной собственности

— права пользования имуществом

— авторские права

55. Что из этого перечня не является составляющей первоначальной стоимости нематериального актива:

— стоимость приобретения

— таможенный сбор (при импорте)

— налоги, которые не подлежат возмещению

+ расходы на рекламу, продвижение продукции на рынке

56. Первоначальная стоимость нематериальных активов, полученных вследствие обмена, равна:

— первоначальной стоимости переданного объекта

+ остаточной стоимости переданного объекта

— балансовой стоимости переданного объекта

— рыночной стоимости переданного объекта

тест% 57. Индекс переоценки определяется путем:

— умножения справедливой стоимости объекта на его рыночную стоимость

+ деления справедливой стоимости объекта на его остаточную стоимость

— сложения справедливой стоимости объекта и его остаточной стоимости

— деления рыночной стоимости объекта на его остаточную стоимость

58. Какой метод начисления амортизации нематериальных активов используют чаще всего на предприятиях Украины:

+ метод прямолинейного списания

— метод уменьшения остаточной стоимости

— метод ускоренного уменьшения остаточной стоимости

— кумулятивный метод

59. В первоначальную стоимость запасов не включается:

— сумма ввозной пошлины

— сумма косвенных налогов, не возмещаемых предприятию

+ проценты за пользование кредитами на приобретение запасов

— транспортные расходы

60. Запасы зачисляются на баланс предприятия по

— рыночной стоимости

+ первоначальной стоимости

— остаточной стоимости

— любой стоимости, определенной учетной политикой предприятия

61. Не признаются расходами отчетного периода:

+ погашение полученных кредитов

— гонорары за профессиональные услуги

— послепродажное обслуживание клиентов

— проценты по кредитам

62. В себестоимость реализованной продукции не входят:

— расходы на производство реализованной продукции

— расходы на приобретение реализованных товаров

+ амортизация нематериальных активов административного назначения

— оплата труда работников основного производства

63. К административным расходам не относятся

— расходы на персонал офиса

— гонорары за профессиональные услуги

— местные налоги

+ начисления на оплату труда работников отдела сбыта

64. К расходам на сбыт не относятся

— расходы на рекламу и исследования рынка

— предоставление скидок покупателям

+ расходы на исследования и разработки

— послепродажное обслуживание клиентов

65. К расходам на финансовые операции не относятся

— проценты по займам

— проценты по выпущенным облигациям

— расходы на финансовую аренду

+ себестоимость реализованных финансовых инвестиций

66. К расходам другой обычной деятельности относятся

— расходы на рекламу и исследования рынка

— расходы на содержание персонала офиса

— расходы на исследования и разработки

+ уценка необоротных активов

тест? 67. К какому хозяйственному процессу относится учет операций с поставщиками:

— производства

— реализации

+ снабжения

— формирования финансового результата

68. Что из перечисленного не является задачей учета расчетных операций с поставщиками и подрядчиками:

— своевременное и достоверное отражения расчетных операций в налоговом учете

— своевременное документальное оформление расчетных операций

— своевременная взаимная сверка расчетов с кредиторами и дебиторами

+ правильное и своевременное установление объема необходимых оборотных и необоротных активов

69. Дайте правильное определение понятия «поставщики»

+ это юридические или физические лица, которые осуществляют снабжение товарно-материальными ценностями, предоставляют услуги, выполняют работы

— это специализированные предприятия или физические лица, которые выполняют строительно-монтажные работы при сооружении объектов на основании договоров подряда на капитальное строительство

— это транспортно-экспедиционные компании по погрузочно-разгрузочным и транспортным услугам

— это страховые компании, в которых застрахована партия товара

70. Дайте правильное определение понятия «акцепт расчетных документов»

— это подпись руководителя (или уполномоченного лица) акцептанта на накладной, которая удостоверяет согласие на оприходование товара

+ это подпись руководителя (или уполномоченного лица) акцептанта на счете, которая удостоверяет согласие на его оплату

— это справка бухгалтерии, которая удостоверяет оприходование товара

— это документ для предъявления претензий поставщику

71. Какой из перечисленных документов не используется при оприходовании ТМЦ

— товаротранспортная накладная

— налоговая накладная

— акт о приемке материалов

+ счет-фактура

72. Какой из перечисленных документов составляется при выявлении недостачи импортного товара

— приказ склада о приеме груза без документов

— акт принятых работ

+ рекламационный акт

— инкассо

73. Претензия покупателя при недостаче ТМЦ может быть отклонена:

— по решению продавца

— если недостачи слишком большие

+ по решению арбитражного суда

— если поставщик также имеет претензии

74. Какой из займов не относится к банковским по срокам возврата

— срочный

— до востребования

— просроченный

+ по требованию кредитора

75. Какое из названных юридических лиц, не является финансовым учреждением:

— кредитный союз

+ физическое лицо, не являющееся субъектом хозяйственной деятельности

— лизинговая компания

— учреждение накопительного пенсионного обеспечения

76. На какой срок, как правило, предоставляется краткосрочный кредит:

+ до одного года

— от одного до трех лет

— от трех до шести лет

— свыше шести лет

тест) 77. К какому виду кредитов относится определение: «… — это отношения между юридическими лицами, которые возникают в случае аренды имущества»

— банковский кредит

— коммерческий кредит

— государственный кредит

+ лизинговый кредит

78. Какие из банковских займов по наличию кредиторов наиболее распространены:

— синдицированные

— консорциумные

— параллельные

+ предоставляемые одним банком

79. Что не является основным критерием оценки кредитоспособности поставщика:

+ деятельность предприятия на рынке ценных бумаг

— качество выпускаемой продукции

— спрос на продукцию

— объемы экспорта продукции

80. Какой из приведенных документов не подается при оформлении кредита, когда клиент не впервые обращается в этот банк?

— бизнес-план

— письмо о предоставлении кредита

— кредитный договор

+ учредительный договор

81. Что не может быть предметом залога:

— ценные бумаги, которые принадлежат заимодателю на правах собственности

+ национальные культурные и исторические ценности, являющиеся государственной собственностью

— корпоративные права

— движимое имущество

82. Какой из видов кредитов нельзя отнести к классификации по критерию обеспечения

— обеспеченный залогом

— ломбардный

-бланковый

+ лизинговый

83. Какой документ является первичным для начисления заработной платы работнику, для которого начисляется заработная плата согласно установленному окладу

+ табель рабочего времени

— приказ директора о принятии работника на работу с указанным окладом

— письменная расписка начальника отдела о выполненной работе

— такого документа нет

84. Основанием для начисления больничных является:

— приказ директора

— больничный лист

— справка из больницы о предоставленных больному услугах

— выписка из больничной карточки о состоянии здоровья работника

85. Имеет ли право лицо в возрасте до 18 лет получить денежную компенсацию за неиспользованный отпуск:

— да, имеет

— да, но только по согласию родителей

+ нет, не имеет вообще

— нет, не имеет, пока не исполнится 18 лет

86. Кто может выполнять надпись на векселе?

— плательщик по векселю

+ любое лицо (кроме плательщика, которое поставило свою подпись на векселе и взяло на себя ответственность за уплату по векселю в срок)

— лицо, для которого банк согласился сохранять векселя

— любые физическое лицо

тест( 87. В зависимости от, эмитента векселя делятся:

— на коммерческие и торговые

— коммерческие и финансовые

— коммерческие, торговые, казначейские

+ коммерческие, казначейские, финансовые

88. Что понимают под «траттой»

+ вид векселя

— пользователя векселя

— бланк, который выдается вместе с векселем

— банк, который обслуживает расчеты по векселю

89. Процентная ставка по пролонгированному кредиту должна быть:

— ниже, чем стандартная ставка

— равна стандартной

+ выше, чем стандартная ставка

— это независимые величины

90. Какие документы векселедержатель не должен подавать нотариусу для осуществления протеста?

— вексель (оригинал и копию)

+ бизнес-план предприятия-векселедержателя

— устав предприятия-векселедержателя

— свидетельство о государственной регистрации субъекта предпринимательской деятельности

91. Необходимое количество сторон-участников переводного векселя:

+ не меньше трех сторон: должник-трассат; кредитор-трассат; получатель-ремитент

— две стороны: должник-трассат; кредитор-трассат

— две стороны: должник-трассат; получатель-ремитент

— три стороны: должник-трассат; кредитор-ремитент; получатель — трассат

92. Аналитический учет долгосрочных обязательств по облигациям ведется

— по срокам выдачи

+ по видам и срокам погашения

— по сумме начисленных процентов

— по стоимости

93. Что не указывается на бланке облигации?

— номинальная стоимость облигации

— номинальная ставка процента

+ номинальная сумма взноса

— эмитент облигаций

94. Какое из приведенных условий не является основанием наймодателю для досрочного расторжения договора аренды с нанимателем:

— если наниматель пользуется имуществом не в соответствии с договором или назначением имущества

+ если наниматель не внес плату на протяжении двух месяцев со дня истечения срока платежа (срок платежа в договоре не указан)

— если наниматель умышленно или по неосторожности ухудшает состояние имущества