Сайт ФГБОУ ВО «Саратовская государственная юридическая академия» www.сгюа.рф зарегистрирован Роскомнадзором РФ как официальное СМИ: сетевое издание «Юридическая академия». Свидетельство о регистрации Эл № ФС77-63131, выдано 18.09.2015 г.

Учредитель сетевого издания «Юридическая академия»: ФГБОУ ВО «Саратовская государственная юридическая академия»

Главный редактор: Аничкин С.А.

Адрес редакции: 410056, Россия, г. Саратов, ул. Чернышевского Н.Г., 104, кабинет № 219

Контактный телефон редакции: 8(8452) 299-080, infocentr@ssla.ru (для СМИ). По общим вопросам: 8(8452) 299-071, post@ssla.ru

Copyright © 1997-2023. Все права защищены. Полное или частичное копирование материалов разрешается только при согласовании.

При использовании материалов портала необходима ссылка на ресурс.

Вопросы для проведения экзамена По дисциплине финансовое право

(очная и заочная

формы обучения)

-

Предмет финансового

права.

Предметом финансового

права являются общественные отношения,

возникающие в процессе осуществления

государством и местным самоуправлением

финансовой деятельности, т. е. деятельности

по образованию, распределению и

использованию фондов денежных средств.

Итак, предмет

финансового права — это общественные

отношения, возникающие в процессе

деятельности государства по планомерному

образованию, распределению и использованию

централизованных и децентрализованных

денежных фондов в целях реализации его

задач.

Предмет

финансового права –

это общественные отношения, возникающие

в процессе осуществления государством

финансовой деятельности, т.е. деятельности

по образованию, распределению и

использованию фонда денежных средств.

К предмету

финансового права относятся:

-

отношения между

РФ, субъектами РФ и закрытыми

административно-территориальными

образованиями, в лице соответствующих

государственных органов в связи с

распределением средств РФ (осуществляет

Минфин РФ); -

между финансовыми

органами как представителями интересов

государства в целом и отдельными

предприятиями и организациями; -

между

финансово-кредитными органами (Минфин

РФ, ЦБ РФ, коммерческие банки) в связи

с образованием и распределением

соответствующих фондов (бюджетных,

страховых и кредитных).

По состоянию на

2008 г. в РФ существует 80 субъектов РФ, при

Путине их было 82, а до него – 89.

Закрытые

административно-территориальные

образования – это структуры, где

полностью управляет Правительство РФ.

На сегодняшний день их 47.

Предметом

регулирования финансового права являются

финансы.

-

Система финансового

права.

Система

российского финансового права –

это объективно обусловленное системой

общественных финансовых отношений

внутреннее его строение, объединение

и расположение финансово-правовых норм

в определенной последовательности.

В системе финансового

права выделяются части, разделы,

подотрасли, институты. Наиболее крупные

подразделения российского финансового

права – общая и особенная части.

К общей

части относятся:

-

правовые нормы

(корпоративные, моральные, нравственные,

религиозные, социальные); -

нормы, регулирующие

общие принципы, правовые формы и методы

финансовой деятельности государства,

системы органов государства, осуществляющих

финансовую деятельность, их правовое

положение, а также правовое положение

всех субъектов-участников финансовых

правоотношений, а также вопросы

регулирования и финансового контроля

государства.

В особенную

часть финансового

права входят разделы, в которых

сгруппированы нормы, регулирующие

отношения в области:

-

бюджетной системы;

-

внебюджетных

государственных и муниципальных

денежных фондов; -

финансов

государственных и муниципальных

предприятий; -

государственных

и муниципальных доходов; -

государственного

и муниципального кредита; -

организации

имущественного и личного страхования; -

государственных

и муниципальных расходов; -

банковского

кредитования; -

денежного обращения

и расчетов; -

валютного

регулирования

-

Принципы финансового

права.

1) законность;

2) плановость;

3) гласность;

4) финансовый

федерализм;

5) самостоятельность

финансовой деятельности органов местного

самоуправления;

6) взаимная

ответственность государства и граждан

в области финансовой деятельности.

Принцип

законности. Законность

можно определить как обязательное

(неуклонное) исполнение требований

финансовых законов и основанных на них

подзаконных актов всеми субъектами

финансового права: государственными и

муниципальными органами власти,

должностными лицами, предприятиями

всех форм собственности, общественными

организациями и гражданами.

В финансовом праве

принцип законности проявляется в

положении: соблюдать и исполнять

финансовое законодательство должны

все, но в первую очередь — сами финансовые

органы и их должностные лица, участвующие

в осуществлении финансовой деятельности

государства. Именно от них, обладающих

государственно-властными полномочиями,

зависит решение большого числа финансовых

вопросов (например, налогового характера),

непосредственно затрагивающих положение

широкого круга субъектов.

Существенную роль

в укреплении законности в сфере финансовой

деятельности государственных и

негосударственных структур играет

финансовый контроль. Регулярный, но

неназойливый финансовый контроль

повышает ответственность государственных

служащих и служащих частных фирм за

своевременное и высококачественное

выполнение своих обязанностей. В процессе

такого контроля проверяется соответствие

принимаемых решений по финансовым

вопросам финансовому законодательству

и Конституции РФ.

Принцип

плановости. Важность

планирования в процессе осуществления

финансовой деятельности государства

настолько велика, что многие авторы

рассматривают плановость как принцип

финансового права. И действительно,

идет ли речь о денежных тратах одного

человека или о бюджете семьи, тем более

о доходах и расходах государства, все

эти действия осуществляются по

определенному плану.

Принцип плановости

есть фундаментальный принцип финансового

права, выражающийся в том, что финансовая

деятельность любой структуры, как

государственной, так и частной,

осуществляется на основе финансового

плана, учитывающего доходы и расходы

на определенный период. Для субъекта

Российской Федерации таким планом

является бюджет региона; для бюджетного

учреждения — смета доходов и расходов;

для кредитного учреждения — кассовый

план и т.д.

Таким образом,

данный принцип базируется на системе

финансово-плановых актов. Эти акты

являются государственными актами, на

основе которых реализуется порядок

поступления денежных средств в бюджеты

всех уровней и внебюджетные фонды, их

расходования из этих фондов. Принцип

плановости входит в содержание всей

финансовой деятельности государственных

и муниципальных органов власти,

государственных предприятий и учреждений.

Принцип

гласности. Принцип

гласности применительно к финансовому

праву означает, что финансово-правовые

акты, если при этом они еще затрагивают

права и свободы граждан, должны быть

официально опубликованы в целях доведения

до всеобщего сведения. В первую очередь

этот принцип распространяется на

налоговые нормативные акты, к которым

общество относится внимательно и часто

трепетно.

Сама процедура

доведения до сведения всех граждан

соответствующей финансово-правовой

информации осуществляется с помощью

периодической печати и телевидения.

Граждане хотят знать содержание проектов

бюджетов, процесс их обсуждения,

утверждения и исполнения, на какие цели

расходуются денежные средства, собранные

на основе налоговых поступлений.

Принцип гласности

также означает необходимость прозрачности

результатов проведенных проверок и

ревизий финансовой деятельности как

государственных, так и частных структур.

Другой стороной

принципа гласности является доступность

финансово-правовых норм для населения.

Научное изложение норм финансового

права должно сочетаться с простотой и

краткостью их изложения в нормативном

акте. Данное требование особенно

актуально применительно к налоговому

праву, так как нечеткое формулирование

норм этой подотрасли способствует их

различным трактовкам и уклонению от

налогов. Для финансового права правовая

аксиома «незнание закона не освобождает

от ответственности» дополняется

другой аксиомой: «закон есть закон

для тех, кто способен его понять» .

Принцип финансового

федерализма. Принцип

финансового федерализма заключается

в том, что каждый субъект Российской

Федерации обладает правом иметь свой

бюджет, причем по каждому бюджету

издается законодательный акт.

Таким образом, в

рамках Российской Федерации принимается

не один государственный бюджет, а система

государственных бюджетов, в которой

особую роль играет бюджет федеральный,

обеспечивающий общефедеральные интересы,

а также интересы бюджетов всех уровней.

Бюджеты всех

уровней самостоятельны, что обеспечивается

правом независимого утверждения каждого

из них соответствующими представительными

органами и наличием собственных

источников бюджетных средств. «В

зависимости от того, — отмечает П.М.

Годме, — имеют ли участники федерации

действительную финансовую автономию,

могут ли они распоряжаться своими

ресурсами или же расходы должны быть

одобрены федеральными властями, можно

говорить о том, является федерализм

реальным или иллюзорным».

Конституция РФ

разграничивает предметы ведения между

Российской Федерацией в целом и ее

субъектами.

В ведении Российской

Федерации находятся финансовое, валютное

и кредитное регулирование, денежная

эмиссия; федеральные банки, федеральные

налоги и сборы, федеральные фонды

регионального развития (ст. 71 Конституции

РФ).

К совместному

ведению Российской Федерации и ее

субъектов отнесено установление общих

принципов налогообложения и сборов в

Российской Федерации (ст. 72 Конституции

РФ).

Разграничение

финансовых полномочий между Российской

Федерацией и ее субъектами представляет

собой сложный процесс взаимных

компромиссов, который, с одной стороны,

способствует сохранению России как

единого государства, с другой — обеспечивает

автономию региональных интересов.

Самостоятельность

финансовой деятельности органов местного

самоуправления. Данный

принцип финансового права, нашедший

отражение в российском законодательстве,

вполне согласуется с положениями

Европейской хартии о местном самоуправлении

1985 г., где говорится: «Органы местного

самоуправления имеют право, в рамках

национальной экономической политики,

на обладание достаточными собственными

финансовыми средствами, которыми они

могут свободно распоряжаться при

осуществлении своих функций».

В Российской

Федерации органы местного самоуправления

имеют право самостоятельно осуществлять

финансовую деятельность, в частности

формировать, утверждать и исполнять

местный бюджет. Это право гарантировано

ст. ст. 130 — 133 Конституции РФ, законами

субъектов Российской Федерации о местном

самоуправлении.

В соответствии с

Федеральным законом «Об общих принципах

организации местного самоуправления

в Российской Федерации» муниципальное

образование имеет собственный бюджет,

собственные доходы, вправе устанавливать

местные налоги и сборы. Самостоятельность

финансовой деятельности органов местного

самоуправления выражается также в праве

населения муниципального образования

принимать решение о разовых добровольных

сборах денежных средств, которые

расходуются исключительно по целевому

назначению.

Принцип взаимной

ответственности государственных органов

и граждан в области финансовой

деятельности. В

правовом государстве государство в

лице уполномоченных государственных

(муниципальных) органов власти и граждане

взаимно ответственны в области финансовой

деятельности, т.е. равны перед законом

и одинаково несут юридическую

ответственность за действия, не

согласованные с законом. Так, нормы гл.

19 НК РФ предусматривают для налогоплательщика

порядок обжалования актов налоговых

органов, действий или бездействия их

должностных лиц в вышестоящий налоговый

орган, в арбитражный суд и суд общей

юрисдикции путем подачи искового

заявления.

Данный принцип

предполагает, что органы государственной

(муниципальной) власти и их должностные

лица за совершенные правонарушения или

ненадлежащее исполнение служебных

обязанностей в области финансовой

деятельности несут соответствующую

юридическую ответственность:

дисциплинарную, финансовую, административную

и уголовную. Так, часть IV БК РФ посвящена

ответственности должностных лиц за

нарушение бюджетного законодательства

и предусматривает (ст. 282) применение к

нарушителям таких мер, как предупреждение

о ненадлежащем исполнении бюджетного

процесса, изъятие бюджетных средств,

наложение штрафа и т.д.

Вместе с тем принцип

ответственности применительно к

финансовой деятельности государства

означает привлечение к ответственности

(административной, финансовой, уголовной)

граждан за нарушение финансового

законодательства, в основном за налоговые

правонарушения (непредставление

налоговой декларации, неуплата или

неполная уплата сумм налогов и т.п.).

Принцип ответственности граждан за

налоговые правонарушения зафиксирован

в разд. VI НК РФ.

Все охарактеризованные

принципы служат ориентирами для

российского финансового права и образуют

единую основу, на которой формируется

и развивается вся система финансово-правовых

норм.

-

Финансовая система

России.

СХЕМА

Финансовая

система –

это совокупность финансовых учреждений,

осуществляющих в пределах своей

компетенции финансовую деятельность

и институтов, каждый из которых

способствует образованию и использованию

соответствующих денежных фондов.

В финансовую

систему РФ входят следующие институты:

-

Бюджетная система,

состоящая из федерального бюджета,

бюджетов субъектов РФ, бюджетов

муниципальных образований. К их числу

относятся отношения по формированию,

распределению и использованию денежных

средств в бюджеты и из бюджетов –

федерального, субъектов РФ и муниципальных

образований. Это звено наиболее мобильное

и на его долю приходится наибольший

денежный поток в стране. -

Внебюджетные

целевые государственные и муниципальные

фонды – пенсионный фонд, фонд

государственного обязательного

медицинского страхования, фонд

государственного социального страхования. -

Имущественное и

личное страхование. -

Государственный

и банковский кредит. -

Финансы хозяйствующих

субъектов.

Данную систему

образует совокупность финансовых

институтов, т.е. групп взаимосвязанных,

однородных отношений. К ним относятся:

1. Государственные

финансы.

2. Финансы юридических

лиц (учреждений, организаций, предприятий

с различной формой собственности).

3. Кредитование.

4. Страхование.

Государственные

финансы образуют:

1. Бюджетная система

– т.е. совокупность федерального бюджета,

бюджетов субъектов федерации и местных

бюджетов.

2. Внебюджетные

целевые фонды (Пенсионный фонд, Фонд

обязательного медицинского страхования,

Фонд социального страхования).

3. Государственный

кредит.

Финансы юридических

лиц состоят

из:

1. Финансов

коммерческих предприятий.

2. Финансов

общественных организаций, осуществляющих

некоммерческую деятельность.

3. Финансов

учреждений, осуществляющих некоммерческую

деятельность.

Кредитование.

Данный институт образуют отношения

между коммерческими банками и лицами,

заключившими с ними договоры банковского

счета или банковского вклада, отношения

по поводу предоставления банковских

ссуд.

Страхование.

Этот институт образуют социальное

страхование, личное страхование,

страхование имущества, ответственности,

страхование предпринимательских рисков.

Принципы построения

финансовой системы могут быть различными.

В настоящее время и Россия, и большинство

стран СНГ перешли к построению своих

финансовых систем на принципе фискального

федерализма,

при котором осуществляется четкое

разграничение функций между различными

уровнями системы. Так например,

правительство полностью независимо в

целях, касающихся нации в целом — расходы

на оборону, космос, внешних сношений

государства, а местные органы власти

финансируют развитие школ, охрану

общественного порядка, уборку населенных

пунктов и т. п.

Принципы построения

финансовой системы предполагают:

♦ экономическую

самостоятельность и четкое разграничение

функций между отдельными звеньями

финансовой системы (федеральный,

республиканский, областной). Правительство

финансирует решение задач общегосударственного

значения — оборона, космос, внешнеэкономическая

деятельность; местные органы — развитие

школ, коммунальных учреждений, организаций

общественного порядка и т. д. Местные

бюджеты своими доходами и расходами не

входят в государственный бюджет;

♦ формирование

бюджета осуществляется на нормативной

основе;

♦ взаимодействие

между бюджетами различных уровней

внутри государства строится на основе

соглашений;

♦ доходная часть

бюджетов формируется в основном за счет

налогов.

В основе построения

финансовой системы положены следующие

принципы:

1) Принцип единства:

a. Единая материальная

база, на которой происходит формирование

финансовых ресурсов в различных сферах

и звеньях финансовой системы.

b. Единая

нормативно-правовая база, с помощью

которой осуществляется управление

всеми сферами и звеньями финансовой

системы.

c. Единые финансовые

планы, которые составляются в различных

сферах и звеньях финансовой системы и

взаимосвязаны между собой основным

финансовым планом страны — бюджетом.

2) Принцип

функционального назначения отдельных

элементов финансовой системы, который

выражается в том, что каждому звену

финансовой системы присущи конкретные

задачи, оно выполняет свои функции, а

управление финансовыми отношениями в

этих звеньях осуществляют определенные

органы управления.

-

Понятие и виды

финансового контроля.

Финансовый

контроль — это

регламентированная нормами права дея

тельность государственных, муниципальных,

общественных и иных хозяйствующих

субъектов по проверке своевременности

и точности финансового планирования,

обоснованности и полноты поступления

доходов в соответствующие фонды денежных

средств, правильности и эффективности

их использования.

Виды финансового

контроля

По контролирующим

субъектам финансовый

контроль может

быть государственным,

внутрихозяйственным, финансово-кредитных

органов, общественным и независимым

(аудиторским).

По направлениям

(объектам) финансового контроля он

подразделяется на: бюджетный, налоговый,

страховой, банковский, инвестиционный,

таможенный, валютный и др.

Финансовый контроль

является важнейшим

средством обеспечения

законности в финансовой и хозяйственной

деятельности. Он призван предупреждать

бесхозяйственность и расточительность,

выявлять факты злоупотреблений и хищений

товарно-материальных ценностей и

денежных средств, определять

целенаправленность и эффективность

использования фондов финансовых

ресурсов.

Действенность финансового

контроля, осуществляемого различными

субъектами (органами государственной

власти, местного самоуправления,

аудиторами, аудиторскими фирмами), в

значительной степени зависит от степени

организации контрольно-ревизионной

работы.

Под формой

финансового контроля понимают

способы конкретного выражения и

организации контрольных действий. В

зависимости от времени совершения

контроля выделяют три основные формы

финансового контроля — предварительный,

текущий и последующий, которые

осуществляются в соответствующих

формах.

Предварительный

финансовый контроль производится

до совершения финансово-хозяйственных

операций в форме: проверки финансово-плановых

документов, проверки приходно-расходных

документов при их подписании руководителем

и главным бухгалтером (оформления 1 и 2

подписи), регистрации и утверждения

штатных расписаний, проверки и визирования

договоров, проверки авансовых отчетов

и др. Кроме того, предварительный контроль

осуществляется вышестоящими органами

хозяйственного управления и учреждениями

финансово-кредитной системы при

рассмотрении финансовых (кредитных,

кассовых) планов, смет и других нормативных

расчетов, открытии лимитов бюджетных

назначений и перечислении бюджетных

средств, оплаты расходных документов

через территориальные органы федерального

казначейства.

Последующий

контроль проводится

после совершения финансово-хозяйственных

операций с целью дополнительной проверки

их законности и обоснованности,

целесообразности и экономической

эффективности. Эта форма контроля

осуществляется в форме: ревизии,

разнообразных проверок (тематических,

оперативных, углубленных, кустовых и

др.), анализа отчетов и балансов, а

также с использованием других

форм непосредственно на месте — на

предприятиях, в учреждениях и

организациях.

Текущий

(оперативный) контроль проводится

непосредственно в процессе операций

по расходованию и поступлению денежных

средств, является разновидностью

управленческого финансового контроля,

осуществляемого на всех стадиях

управленческого решения, связанного с

образованием, распределением и

использованием фондов финансовых

ресурсов и осуществляется форме

мониторинга (наблюдения). На основе

данных оперативного и бухгалтерского

учета, инвентаризаций и визуального

наблюдения текущий контроль

помогает предотвратить

совершение финансовых правонарушений,

а также регулировать финансовые риски,

обеспечивает достижение целей управления.

Объектом текущего

контроля является документация,

непосредственно связанная с уплатой

или получением денежных средств,

исполнением бюджетов и смет. Фактические

затраты регулярно сопоставляются с

действующими нормами по расходованию

средств с целью оперативного выявления

отклонений.

-

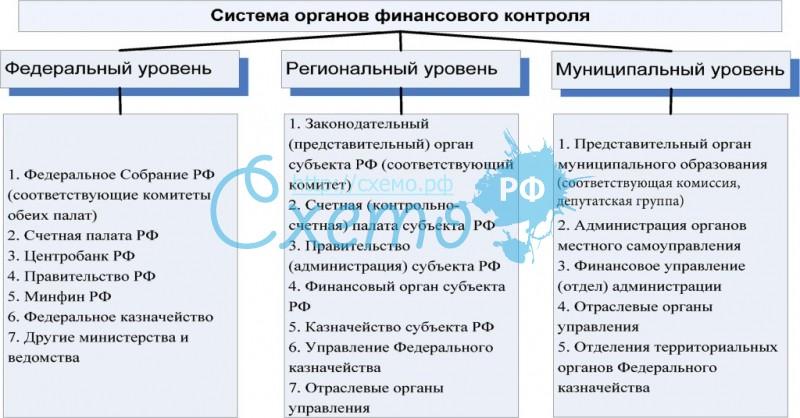

Федеральный

государственный финансовый контроль:

органы и направления контроля.

Законодательные

(представительные) органы публичной

власти осуществляют

финансовый контроль как непосредственно

(в процессе их законотворческой и

управленческой деятельности), так и

через Совет Федерации, контрольные

палаты и другие специализированные

органы. Счетная

палата РФ создана

в соответствии с Федеральным законом

от 11 января 1995 г. № 4-ФЗ «О Счетной палате

Российской Феде рации», хотя исторически

она ведет свое летоисчисление еще с

середины XVII в. Счетная палата РФ

осуществляет контроль использования

федеральных средств и имущества, в том

числе контроль исполнения бюджетов

государственных внебюджетных фондов,

оценку эффективности и результативности

расходования государственных средств,

использования федеральной собственности

и имущества, оперативный контроль

исполнения федерального бюджета,

проводит комплексные ревизии и

тематические проверки, экспертизу

проектов федерального бюджета, федеральных

законов и нормативных актов,

обследование1 бюджетного

процесса и т.д.

Законодательные

(представительные) органы субъектов РФ

создают свои региональные контрольно-счетные

органы. Они осуществляют контроль

исполнения региональных бюджетов, в

том числе контроль законного и

эффективного использования средств,

использования региональных имущества

и собственности и т.д.

Органы исполнительной

власти

Контрольное

управление Президента РФ

Центральный банк

РФ (Банк России)

Главные распорядители,

распорядители бюджетных средств

Контрольные

управления финансового контроля

субъектов РФ

Министерство

финансов РФ

Федеральная

налоговая служба

Федеральная служба

финансово-бюджетного надзора

Федеральная служба

страхового надзора

Федеральное

казначейство

Федеральная служба

по финансовым рынкам

Федеральная служба

по финансовому мониторингу

Федеральная служба

по экономическим и налоговым преступлениям

МВД РФ

Федеральная

таможенная служба

Контрольное

управление Президента РФ (создано

соответствующим Указом Президента РФ

от 8 июня 2004 г. № 729) выполняет функции

контроля (включая проверки) исполнения

федеральными органа ми исполнительной

власти и организациями федеральных

законом, касающихся полномочий Президента

РФ, его указов и распоряжений, а также

контроля реализации бюджетных посланий

Президента РФ Федеральному Собранию.

Однако основным

органом государственного финансового

контроля федеральной исполнительной

власти являетсяМинистерство

финансов Российской Федерации.

Оно разрабатывает

и утверждает методологию и методическое

обеспечение государственного финансового

контроля, включая порядок его организации,

осуществления контроля исполнения

федерального бюджета, применения мер

ответственности за правонарушения в

финансово-бюджетной сфере, финансового

мониторинга денежных доходов населения

и т.д. Минфин России осуществляет общее

руководство, координацию и контроль

входящих в его структуру Федеральной

налоговой службы, Федеральной службы

финансово-бюджетного надзора, Федеральной

службы страхового надзора, Федерального

казначейства.

Федеральная

налоговая служба и ее территориальные

подразделения осуществляют

налоговый контроль — контроль соблюдения

налогового законодательства, учет

налогоплательщиков и объектов облагаемого

имущества, камеральные и выездные

проверки правильности исчисления,

полноты и своевременности уплаты налогов

и сборов. ФНС разрабатывает и контролирует

реализацию налоговой политики, а также

осуществляет контроль выполнения

плановых налоговых назначений и

собираемости налогов по стране в целом

и через свои территориальные управления.

Федеральная

служба финансово-бюджетного

надзора выполняет

функции по надзору и контролю в

финансово-бюджетной сфере и в области

валютных отношений. Контрольные

полномочия этой службы достаточно

широки. Она осуществляет проверки и

ревизии законности и

эффективности использования средств

федеральных бюджета, внебюджетных

фондов и имущества, надзор за соблюдением

законодательства о финансово-бюджетном

контроле и надзоре органов публичной власти,

проводит контроль валютных операций

(за исключением операций, проводимых

кредитными организациями и валютными

бирками) и соблюдения норм валютного

регулирования и контроля, формирует

единую информационную систему контроля

и надзора в финансово-бюджетной

сфере, решает другие контрольные задачи.

Федеральная

служба страхового надзора осуществляет

контрольно-надзорную деятельность

на рынке страховых услуг. Она проводит

контроль соблюдения участниками

страхового рынка страхового

законодательства, обеспечения

страховщиками своей финансовой

устойчивости и платежеспособности,

соблюдения установленных норм и правил

формирования страховых резервов,

структуры активов и т.д. Кроме того, эта

федеральная служба обязана осуществлять

сбор и анализ отчетности профессиональных

участников страхового рынка, обобщать

практику страхового надзора и работать

над совершенствованием надзорного

законодательства в области страхового

дела.

Важным органом

государственного финансового контроля

выступает Федеральное

казначейство.

Оно осуществляет учет бюджетных средств

на единых счетах, предварительный и

текущий контроль операций по счетам

главных распорядителей, распорядителей

и получателей бюджетных средств, а

также коммерческих банков, производящих

операции с бюджетными средствами, и

других участников бюджетного процесса

в ходе исполнения бюджетов, а также

бюджетов государственных внебюджетных

фондов.

В случае выявления

фактов нецелевого использования

бюджетных средств и других нарушений

Федеральное казначейство вправе

приостановить расходные операции по

единым счетам распорядителей и получателей

бюджетных средств, требовать соблюдения

бюджетного законодательства непосредственно

или при взаимодействии с другими

федеральными органами исполнительной

власти, включая силовые. Федеральное

казначейство производит операции и

осуществляет контроль средств не только

федерального, но и региональных бюджетов.

Сейчас перед ними стоит задача завершения

перехода на обслуживание местных

бюджетов.

Главные

распорядители и распорядители бюджетных

средств выступают

не только контролируемым, но и

контролирующим субъектом по отношению

к получателям бюджетных средств. В БК

РФ установлено, что главные распорядители

и распорядители бюджетных средств

осуществляют контроль целевого

использования средств, своевременного

возврата бюджетных кредитов и

предоставления отчетности об использовании

бюджетных средств бюджетополучателями.

Главные распорядители бюджетных средств

выступают инициаторами проведения

финансовых проверок подведомственных

бюджетных учреждений, государственных

и муниципальных унитарных предприятий,

которые непосредственно осуществляются

специализированными органами

государственного финансового контроля.

Банк

России осуществляет

контроль денежной массы в обращении

и кредитно-банковскиц надзор. Банк

России осуществляет жесткий контроль

наличных денег в обращении (денежного

агрегата М1,) и мониторинг других элементов

предложения денежной массы в экономике

(денежных агрегатов М2,

М3 и

т.д.), а также валютных операций коммерческих

банков и валютной биржи. Надзорная

деятельность Банка России в отношении

коммерческих банков заключается в их

государственной регистрации, в выдаче,

продлении или отзыве лицензий банкам

и аудиторским организациям, в контроле

соблюдения ими банковского и кредитного

законодательства, установленных правил,

норм и нормативов (формирования

банковского капитала и банковских

резервов, структуры активов, уровня

кредитных рисков и др.), в мониторинге

финансовой устойчивости и платежеспособности

банков, а также их возможности участия

в системе страхования вкладов населения,

в контроле незаконной легализации

(отмывания) банками денежных

средств юридических

и физических лиц, полученных преступным

путем, и в

других контрольно-надзорных действиях.

В случае выявленных

нарушений Банк России имеет право лишать

коммерческие банки лицензий или

приостанавливать их действие.

Федеральная служба

по финансовым рынкам осуществляет

контроль и надзор

за деятельностью профессиональных

участников рынка ценных бумаг в процессе

выдачи, продления или отзыва лицензий,

контроля и соблюдения участниками

рынка специального законодательства

о ценных

бумагах, операциях с ними, деятельности

участников фондового

рынка и т.д.), в процессе надзора за

соблюдением установленных правил

торговли ценными бумагами, требований,

норм и нормативов капитала, страховым

резервам, уровню страхового риска и

т.д., а также и ходе мониторинга

финансовой устойчивости и платежеспособности

профессиональных участников рынка

ценных бумаг и других контрольно надзорных

действий. При выявлении нарушений

названная федеральная служба вправе

отозвать лицензии у участников финансового

рынка.

Федеральная

служба по финансовому мониторингу занимается

надзором за выполнением организациями

и физическими лицами законодательства

о противодействии легализации доходов,

полученных преступным путем, и

финансированию терроризма, а также

отслеживанием крупных

единовременных расходов населения с

целью противодействия коррупции и

терроризму. Мониторингу

подлежат крупные операции и покупки

граждан, их операции с недвижимостью и

другим ценным имуществом на сумму

более 600 тыс. руб.

Коммерческие банки, риэлтерские

компании, магазины, ломбарды,

профессиональные участники рынка

ценных бумаг обязаны сообщать в Федеральную

службу по финансовому мониторингу

данные о названных операциях

и сделках.

Накопленная службой

информация подлежит обработке

и анализу. В случае выявления подозрительных

сделок материалы по ним могут быть

направлены в Федеральную налоговую

службу, Федеральную службу по экономическим

и налоговым преступлениям и в другие

государственные силовые структуры.

Федеральная

таможенная служба наделена

функциями проведения таможенного

контроля. Последний включает в себя

контроль исполнения таможенного

законодательства, контроль перемещения

товаров, транспортных

средств и валюты через таможенную

границу РФ, контроль полноты и

своевременности уплаты таможенных

пошлин, налогов и сборов, взимаемых при

перемещении товаров через таможенную

границу РФ (НДС и акцизов). В случае

выявления таможенными органами нарушений

таможенного и налогового законодательства

они правомочны применять таможенные и

налоговые санкции, установленные

Таможенным и Налоговым кодексами РФ.

Органы

негосударственного финансового

контроля различаются

по его видам. Наиболее регламентируемыми

в финансово-правовом отношении в своей

деятельности являются органы аудиторского

контроля. К ним относятся профессиональные

аудиторские организации (фирмы, компании),

индивидуальные аудиторы, функционирующие

без образования юридического лица. Их

деятельность и полномочия (задачи,

права, обязанности) регламентируются

Федеральным законом от 7 августа 2001

г. № 119-ФЗ «Об аудиторской деятельности»

и другими нормативными актами,

обязательным лицензированием, аттестацией

и аккредитацией аудиторских организаций

и отдельных аудиторов, а также

стандартизацией аудиторской деятельности.

Органы аудиторского контроля проводят

проверки в форме обязательного и

индивидуального аудита. Обязательным

аудиторским проверкам подлежит

деятельность акционерных обществ

открытого типа, банков, страховых

компаний, инвестиционных фондов, других

финансовых институтов и в определенных

случаях государственных унитарных

предприятий и организаций. По всем

прочим организациям аудит носит

инициативный характер, т.е. проводится

по инициативе заказчика, которым могут

быть и органы публичной власти (для

проверки организаций, использующих

бюджетные средства).

Органами

внутрихозяйственного финансового

контроля являются: органы

управления субъекта хозяйствования

(дирекция, совет директоров и т.д.),

администрация организации, специализированные

контролирующие службы, отделы или

работники (например, отделы внутреннего

контроля или аудита), ревизионные

комиссии (являются обязательными для

акционерных обществ и некоторых

внебюджетных некоммерческих

организаций). Состав

и структура органов внутрихозяйственного

контроля определяются, как правило,

решением собственников организации

или ее руководителя, за исключением

финансовых институтов, для которых

органы внутреннего контроля являются

обязательными (например, коммерческие

банки). Внутрихозяйственный контроль

организаций может осуществляться

по инициативе их руководства сторонней

аудиторской фирмой (аудитором) на

договорных условиях.

Органами

общественного контроля могут

быть Общественная палата РФ, отраслевые

профессиональные союзы, попечительские

советы и другие общественные

организации. Деятельность этих органов

финансового контроля направлена на

защиту финансовых интересов отдельных

групп населения страны.

Действующая в

России система финансового контроля

далека от совершенства. Об этом

свидетельствуют многочисленные факты

казнокрадства, нецелевого и

неэффективного использования бюджетных

средств, масштабы «теневой» экономики

(по разным оценкам, до 40% В]I), низкая

собираемость налогов, несовместимая с

экономикой рыночного типа, и т.д.

В этой связи следует

отметить наиболее важные направлениями

развития системы финансового контроля.

В области государственного

финансового контроля:

— разработка

результативной оценки эффективности

деятельности контролирующих органов

и ее увязка с системой оплаты труда их

работников;

-совершенствование

законодательной и нормативно-правовой

базы;

— переход к аудиту

результативности и эффективности

бюджетных и внебюджетных расходов,

разработка и законодательное закрепление

методики и критериев результативности

и эффективности расходов;

— создание и

внедрение системы контроля результативности

государственных доходов;

— четкое определение

и правовое закрепление оснований, по

которым трактуется нецелевое

использование государственных средств;

— обеспечение

результативности ревизий и проверок

(финансовых и налоговых), т.е. возврата

бюджетных средств, использованных

не по целевому назначению, роста налоговых

и неналоговых доходов;

— исключение

дублирования в деятельности различных

органов государственного контроля;

— использование

современных контрольных технологий в

системе налогового контроля, основанных

на программах взаимодействия

камеральных и выездных проверок, переходе

от плановых проверок к автоматизированному

отбору налогоплательщиков для

выездных проверок по критерию существенных

отклонений фактических налоговых

платежей от плановых;

— повышение

значимости и эффективности предварительного

казначейского контроля целевого и

эффективного использования государственных

средств; завершение перевода исполнения

местных бюджетов через органы

Федерального казначейства. 2. В области

негосударственного финансового контроля:

— освоение

аудиторскими организациями новых

контрольных технологий и методологии

проведения аудита организаций, перешедших

на международные стандарты учета и

финансовой отчетности;

— расширение

контрольных полномочий аудиторских

организаций, а также перечня объектов

аудиторских проверок, результаты

которых давали бы возможность пользователям

судить о финансовом состоянии аудируемого

субъекта в целом;

— создание

полноценной системы внутрихозяйственного

финансового контроля в организациях,

разработка и законодательное

закрепление его основ (форм, методов,

взаимодействия с другими службами и

т.д.);

— встройка внутреннего

контроля в систему общественного

финансового контроля;

— создание условий

для формирования действительно

независимых профсоюзов;

— обеспечение

гласности результатов общественного

финансового контроля и доступа его

органов к государственным информационным

ресурсам.

-

Региональный

государственный финансовый контроль:

органы и направления контроля.

В условиях

федеративного государства функционирование

органов государственного финансового

контроля необходимо на каждом уровне

бюджетно-финансовой системы.

В законодательстве

Российской Федерации закреплено право

законодательных (представительных)

органов власти субъектов Федерации на

создание собственных органов независимого

государственного финансового контроля

для контроля за законностью расходования

государственных средств, поступивших

в их распоряжение.

Для проведения

внешнего финансового контроля деятельности

исполнительной власти органы

представительной власти субъектов

Федерации создают контрольно-счётные

палаты (счётные палаты или иные органы,

в задачи которых входит проведение

внешнего аудита региональных бюджетов).

Например, в Москве таким органом является

Контрольно-счётная палата Москвы.

Для повышения

эффективности использования имеющихся

в их распоряжении государственных

средств администрации субъектов

Российской Федерации, как правило,

создают свои контрольно-ревизионные

органы, деятельность которых регулируется

региональным законодательством.

Например, в Москве создано Главное

контрольно-ревизионное управление

Правительства Москвы, которое является

функциональным органом исполнительной

власти города Москвы, подведомственным

Правительству Москвы, осуществляющим

контроль за деятельностью органов

исполнительной власти города и субъектов

хозяйствования в пределах установленной

законом компетенции.

-

Муниципальный

финансовый контроль: органы и направления

контроля.

Муниципальный

финансовый контроль осуществляется в

целях обеспечения соблюдения бюджетного

законодательства Российской Федерации

и иных нормативных правовых актов,

регулирующих бюджетные правоотношения

[2].

Муниципальный

финансовый контроль является частью

(этапом) муниципального самоуправления.

Поэтому главная его цель — оптимальное

использование финансовых средств в

целях развития территории путем

обеспечения законности, целесообразности

и эффективности формирования и

использования муниципальных финансов,

определения отклонений от принятых

стандартов по возможности на самой

ранней стадии для принятия корректирующих

мер, определения виновных лиц, получения

компенсации за причиненный ущерб и

предотвращения таких нарушений в

будущем.

Муниципальный

финансовый контроль подразделяется на

внешний и внутренний, предварительный

и последующий.

Внешний муниципальный

финансовый контроль в сфере бюджетных

правоотношений является контрольной

деятельностью соответственно Счетной

палаты Российской Федерации,

контрольно-счетных органов субъектов

Российской Федерации и муниципальных

образований.

Внутренний

муниципальный финансовый контроль в

сфере бюджетных правоотношений является

контрольной деятельностью Федеральной

службы финансово-бюджетного надзора,

органов муниципального финансового

контроля, являющихся соответственно

органами исполнительной власти субъектов

Российской Федерации, местных

администраций, Федерального казначейства.

Предварительный

контроль осуществляется в целях

предупреждения и пресечения бюджетных

нарушений в процессе исполнения бюджетов

бюджетной системы РФ.

Последующий

контроль осуществляется по результатам

исполнения бюджетов бюджетной системы

Российской Федерации в целях установления

законности их исполнения, достоверности

учета и отчетности.

Основными задачами

муниципального финансового контроля

являются:

1) контроль над

полнотой и своевременностью формирования

и исполнения бюджета по доходам и

расходам, достоверностью ф??ан??вой

отчетности;

2) контроль над

соблюдением законодательных и нормативных

правовых актов, стандартов и правил

формирования, распределения и использования

муниципальных финансовых средств,

соблюдением финансовой дисциплины;

3) контроль над

экономической обо???ванностью, правомерным,

целевым и эффективным использованием

муниципальных ф??ан??вых и материальных

ресурсов, в том числе муниципального

имущества, приватизацией муниципального

имущества;

4) налоговый

контроль;

5) контроль над

предоставлением и использованием

налоговых льгот, кредитных и заемных

средств;

6) контроль над

соблюдением получателями бюджетных

кредитов, бюджетных инвестиций и

муниципальных гарантий условий выделения,

получения, целевого использования и

возврата бюджетных средств;

7) контроль над

состоянием муниципального внутреннего

долга;

контроль

контроль

нормативных правовых актов органов

местного самоуправления, затрагивающих

доходы и расходы бюджета, связанных с

управлением и распоряжением иными

видами муниципального имущества;

9) контроль над

полнотой и своевременностью осуществления

мер по устранению выявленных нарушений,

выполнением решений, принятых органами

местного самоуправления по результатам

ревизий и проверок, подготовкой

предложений, направленных в целом на

совершенствование бюджетного процесса

и управления муниципальным имуществом.

Объектами

муниципального финансового контроля

являются:

— главные распорядители

бюджетных средств, главные администраторы

доходов бюджета, главные администраторы

источников финансирования дефицита

бюджета;

— финансовые органы

в части соблюдения ими целей и условий

предоставления межбюджетных трансфертов,

бюджетных кредитов, предоставленных

из другого бюджета бюджетной системы

Российской Федерации;

— государственные

(муниципальные) учреждения;

— государственные

(муниципальные) унитарные предприятия;

— государственные

корпорации и государственные компании;

-хозяйственные

товарищества и общества с участием

публично-правовых образований в их

уставных (складочных) капиталах, а также

коммерческие организации с долей

(вкладом) таких товариществ и обществ

в их уставных капиталах;

-юридические лица,

индивидуальные предприниматели,

физические лица в части соблюдения ими

условий договоров (соглашений) о

предоставлении средств из соответствующего

бюджета бюджетной системы Российской

Федерации, договоров (соглашений) о

предоставлении государственных или

муниципальных гарантий;

— органы управления

государственными внебюджетными фондами;

-юридические лица,

получающие средства из бюджетов

государственных внебюджетных фондов

по договорам о финансовом обеспечении

обязательного медицинского страхования;

— кредитные

организации, осуществляющие отдельные

операции с бюджетными средствами, в

части соблюдения ими условий договоров

(соглашений) о предоставлении средств

из соответствующего бюджета бюджетной

системы Российской Федерации [2].

Субъектами

финансового контроля являются органы

и лица, имеющие право осуществления

проверок правильности и эффективности

формирования и использования муниципальных

фондов денежных средств.

Население стоит

особняком среди субъектов контроля.

Формально оно не может организовать

проверку какого-либо объекта и

непосредственно не может участвовать

в процедуре контроля. Однако, так как

муниципальное самоуправление — это

форма осуще-ствления народом своей

власти, следовательно, участвуя в местном

самоуправлении, невозможно оставаться

и вне сферы муниципального финансового

контроля. Являясь источником местной

власти, население осуществляет свою

контрольную функцию как прямо, так и

опосредованно [10].

Принципы

муниципального финансового контроля

представляют собой зако-номерности,

применяемые в практической деятельности

субъектов контроля и, как правило,

закрепленные в нормативно-правовой

базе. Можно выделить следующие принципы:

— принцип плановости

— рожден самой сущностью контроля. Так

как контроль — это сопоставление реального

и заранее спланированного положения

дел, то субъекты контроля в своей работе

опираются на месячные, квартальные и

годовые планы проведения контрольных

мероприятий;

— принцип законности

говорит о том, что контрольные органы

муниципального образования при выполнении

своих обязанностей должны соблюдать

существующее законо-дательство, тем

самым обеспечивая охрану интересов

общества и его отдельных граждан;

— принцип

ответственности включает несколько

аспектов: ответственность субъектов

контроля за ненадлежащее исполнение

ими своих обязанностей, ответственность

объектов контроля за допущенные ими

нарушения и ответственность лиц,

вступающих в правоотношения с субъектами

и объектами муниципального финансового

контроля и непосредственно могущих

влиять на результаты контроля;

— принцип независимости

заключается в организационной и

финансовой независимости контролеров

от лиц, чью деятельность они проверяют;

— принцип объективности

предполагает проведение контрольных

мероприятий по всесторонней и

беспристрастной оценке реальных фактов

финансово-хозяйственной деятельности

проверяемого объекта и отраженных в

его отчетности на предмет законности,

соответствия основным положениям,

инструкциям и распоряжениям, выпускаемым

органами местного самоуправления в

части, регулирующей проверяемую

деятельность;

— принцип

компетентности необходим для определения

требуемого уровня профессиональной

подготовки, опыта и квалификации

работников органов муниципального

финансового контроля, отвечающего

специфике проверяемого предмета и

поставленным задачам контроля;

— принцип гласности

требует доведения результатов финансового

контроля как до проверяемого объекта

для мобилизации усилий по устранению

выявленных нарушений, так и для

образовавших проверяемый объект органов;

— принцип эффективности

муниципального финансового контроля

в том, чтобы все элементы контроля

складывались в систему таким образом,

чтобы она функционировала наиболее

эффективно [9].

-

Понятие и особенности

финансово-правовой ответственности.

Финансово-правовая

ответственность –

ограничение права лица, налагаемое по

решению уполномоченного органа в связи

с совершением финансового правонарушения

в целях восстановления нарушенных

субъективных интересов в сфере

финансово-правового регулирования и

предупреждения совершения иных

правонарушений.

Государство

регулирует финансовые отношения

посредством создания правовых норм,

содержащих права и обязанности

соответствующих субъектов. Предоставляя

физическим и юридическим лицам

экономические свободы, позволяя

осуществлять операции с финансовыми

средствами, государство требует от

субъектов финансового права надлежащей

реализации установленных правовых

предписаний. Неисполнение финансово-правовых

предписаний либо уклонение от их

надлежащего исполнения влечет

неблагоприятные имущественные последствия

для государственной деятельности.

Финансовая

компетенция является суверенным правом

каждого государства. Ему принадлежат

права на установление и взимание налогов,

формирование бюджета, осуществление

заимствований и предоставление гарантий

от имени государства, эмиссию денежных

средств, валютное регулирование и т.д.

Реализация

финансово-правовых норм зачастую

встречает противодействие со стороны

участников финансовых отношений.

Обязанность уплачивать налоги вызывает

у субъектов подсознательную готовность

к сокрытию дохода либо иным неправомерным

деяниям, обеспечивающим использование

и распоряжение полученным имуществом

в полном объеме без учета суверенного

права государства на часть этого дохода.

Получение денежных средств из

государственного бюджета зачастую

сопровождается желанием использовать

их не по целевому назначению. Многие

юридические лица нарушают кредитные

обязательства перед государством, не

ввозят на территорию Российской Федерации

полученную за рубежом валютную выручку

либо, напротив, в нарушение финансового

законодательства неправомерно вывозят

российский капитал. Нарушению суверенных

финансовых прав государства также

способствуют высокие налоговые ставки

и низкий уровень жизни населения.

Несоблюдение

установленного порядка осуществления

финансовой деятельности нарушает

интересы всего общества, т.е. приобретает

публично-правовой характер. Совокупность

названных факторов создает предпосылки

для совершения большого числа налоговых

правонарушений и, как следствие, реакции

государства по защите своих имущественных

интересов. Одна из форм государственного

принуждения — финансово-правовая

ответственность, наличие которой как

самостоятельного вида юридической

ответственности в настоящее время не

вызывает сомнения.

Самостоятельный

характер финансового права как отрасли

российского права свидетельствует о

наличии в его структуре мер государственного

принуждения, составной частью которых

выступают меры ответственности. Понятие

финансовой ответственности, ее конструкция

во многом определяют место и роль

правового регулирования финансовых

отношений в системе российского права.

Доктринальное

понимание сущности финансово-правовой

ответственности не вызывает существенных

разногласий. Научные определения

отличаются категориями, на основе

которых осуществляется обобщение ее

юридических признаков. Так, М.В. Карасева

определяет финансовую ответственность

через применение финансовых санкций,

С.Е. Батыров — через финансовые

правоотношения, Н.В. Сердюкова — через

финансово-правовой статус правонарушителя.

Особенности

предмета финансово-правового регулирования

и методов правового воздействия на

финансовые отношения придают специфику

и юридической ответственности, применяемой

к нарушителям финансового законодательства.

Финансовое право, таким образом, имеет

в своем составе охранительный институт

финансово-правовой ответственности,

отличающейся от общих мер ответственности

наличием специальных, свойственных

только финансовому праву мер и процедур

государственного принуждения. Наиболее

четко финансово-правовая ответственность

стала оформляться после кодификации

бюджетного и налогового законодательства.

Финансово-правовая

ответственность формируется по

институциональному признаку — «снизу

вверх», поскольку, например, более

детальное законодательное оформление

и научное осмысление получают налоговая,

бюджетная и валютная ответственность.

Она включает в себя все признаки,

характеризующие ее как правовую.

Общеправовыми чертами финансовой

ответственности являются: а) формальная

определенность в виде фиксации в правовых

нормах; б) гарантированность государством;

в) реализация в двух формах — позитивной

и негативной; г) обеспеченность

государственными мерами воздействия

— убеждением или принуждением; д)

наступление для нарушителя определенных

неблагоприятных последствий; е)

осуществление в процессуальной форме.

Вместе с тем

финансовая ответственность имеет

определенную специфику, обусловленную

особенностями финансовой деятельности

государства и механизмом правового

регулирования финансовых отношений.

Обособление ее в самостоятельный вид

юридической ответственности подтверждается

и выделением в финансовом законодательстве

процедурно-процессуальных норм,

регулирующих производство по делам о

финансовых правонарушениях.

Согласно ст. 71

Конституции РФ финансовое регулирование

относится к предметам исключительного

ведения Российской Федерации.

Следовательно, меры государственного

принуждения, а также ответственность

за нарушения финансового законодательства

могут устанавливаться только на

федеральном уровне.

Финансовая

ответственность выполняет определенные

цели, которые прямо в финансовом

законодательстве не указаны, но выводятся

из целей и задач внутриотраслевых

нормативных правовых актов. В частности,

преамбулой БК РФ определено, что Бюджетный

кодекс служит целям финансового

регулирования, устанавливает общие

принципы бюджетного законодательства,

основания и виды ответственности за

нарушение бюджетного законодательства.

Нормативным порядком определены основные

начала законодательства о налогах и

сборах (ст. 3 НК РФ), посредством решения

которых достигаются цели налоговой

ответственности. Предостерегая субъектов

финансового права от совершения

противоправных деяний в финансовой

сфере, финансовая ответственность

преследует две цели:

-

охранительную,

посредством которой ограждает общество

от нежелательных ситуаций, связанных

с нарушением имущественных интересов

государства; -

стимулирующую,

посредством которой поощряет правомерное

поведение субъектов финансового права.

Финансовая

ответственность, как и другие виды

юридической ответственности, достигает

цели своего предназначения в том случае,

если государство в лице финансово-контрольных

органов познает всеми законными способами

объективный факт совершения финансового

правонарушения и признает или не признает

его таковым.

Цели финансовой

ответственности реализуются в функциях,

которые отражают предназначение этого

охранительного института, тесно связаны

с применением финансово-правовых санкций

и имеют социальные последствия.

Следовательно, в механизме правового

регулирования финансовых отношений

она выполняет юридическую и социальную

функции.

По мнению Крохиной

Ю.А можно выделить основные признаки

финансово-правовой ответственности,

подтверждающие возможность ее рассмотрения

как самостоятельного вида юридической

ответственности:

1) финансово-правовая

ответственность является средством

охраны финансового правопорядка;

2) финансово-правовая

ответственность установлена нормами

финансового права, являющегося

самостоятельной отраслью права;

3) основанием

привлечения к финансово-правовой

ответственности является финансовое

правонарушение, т.е. противоправное,

виновное деяние (действие или бездействие),

посягающее на установленный порядок в

сфере финансов, которое не влечет

уголовной или административной

ответственности;

4) финансово-правовая

ответственность заключается в применении

к правонарушителю специальных

финансово-правовых санкций;

5) финансово-правовая

ответственность носит главным образом

имущественный характер, который

проявляется в государственно-принудительном

воздействии на экономические интересы

нарушителя финансового законодательства;

6) меры финансово-правовой

ответственности применяются как к

физическим лицам, так и к организациям,

не исполняющим или ненадлежащим образом

исполняющим финансовые обязанности

перед государством;

7) меры финансово-правовой

ответственности применяются широким

кругом уполномоченных на то государственных

органов и их должностными лицами;

порядок наложения

финансово-правовых санкций на

правонарушителя урегулирован нормами

финансового права;

9) применение мер

финансово-правовой ответственности

имеет целью как восстановление

имущественных интересов потерпевшей

стороны (государства), так и наказание

нарушителя, предупреждение совершения

им в будущем новых правонарушений.

Юридическая функция

проявляется в двух аспектах:

правовосстановительном (компенсационном)

и штрафном (карательном).

Правовосстановительный

характер финансовой ответственности

обусловлен имущественными отношениями

между публичным и частным субъектами,

объектами которых выступают налоги,

обязательные сборы, страховые взносы,

бюджетные денежные средства, кредитные

ресурсы, валюта и валютные ценности и

т.д. Наличие финансовой ответственности

субъектов за нарушение своих обязанностей

по формированию публичных денежных

фондов и (или) их правомерному использованию

преследует цель восстановить имущественные

интересы государства, компенсировать

казне причиненные убытки. При разрешении

финансово-правового конфликта государству

важнее восстановить свои финансовые

интересы, чем возложить на правонарушителя

ограничительные меры неимущественного

характера (лишение свободы, запрет на

занятие должности и т.д.).

Штрафной характер

финансовой ответственности заключается

в неблагоприятных имущественных

лишениях, претерпеваемых нарушителем

финансового законодательства. Посредством

реализации штрафной функции создается

режим правового урона, заключающийся

в применении санкции к субъекту

финансового правонарушения.

Социальная функция

финансовой ответственности выражается

в осуществлении общего предупреждения

финансовых правонарушений посредством

побуждения субъектов финансового права

к соблюдению норм финансового

законодательства. Реализуется эта

функция в форме общей и частной превенции

совершения финансовых правонарушений.

Общая превенция

преследует цель предотвращения совершения

финансовых правонарушений всеми

субъектами финансового права. Частная

направлена к индивидуально-определенному

субъекту и проявляется в создании со

стороны государства правового механизма

предотвращения совершения новых

финансовых правонарушений. Например,

в налоговом праве способ реализации

частной превенции — угроза увеличения

санкции на 100 процентов в случае совершения

лицом аналогичного налогового

правонарушения (п. 4 ст. 114 НК РФ).

Главное предназначение

функций финансовой ответственности

заключается в обеспечении нормального

действия механизма финансово-правового

регулирования.

Таким образом, финансовая

ответственность представляет

собой обязанность лица, виновного в

совершении финансового правонарушения,

претерпевать меры государственно-властного

принуждения, предусмотренные санкциями

финансового законодательства, состоящие

в возложении дополнительных юридических

обязанностей имущественного характера

и применяемые компетентными органами

в установленном процессуальном порядке.

-

Бюджетное устройство

РФ: правовая форма бюджета, бюджетная

классификация, принципы бюджетной

системы РФ.

Федеративное

устройство Российского государства, а

также наличие системы местного

самоуправления объективно породили

существование на территории РФ целой

системы бюджетов, научное описание

которой осуществляется с помощью

категории «бюджетное устройство».

Бюджетное

законодательство РФ не дает понятия

«бюджетное устройство». Однако разд.

I БК называется «Бюджетное устройство

Российской Федерации». Исходя из анализа

этого раздела, а также опираясь на выводы

финансово-правовой науки, можно

утверждать, что понятие бюджетного

устройства включает три элемента: 1)

структуру бюджетной системы РФ; 2)

бюджетную классификацию РФ; 3) принципы

бюджетной системы РФ.

1. Бюджетная

система РФ —

это основанная на экономических

отношениях и государственном устройстве

РФ, регулируемая законодательством

РФ совокупность федерального бюджета,

бюджетов субъектов РФ, местных бюджетов

и бюджетов государственных внебюджетных

фондов.

Согласно ст. 10 БК

бюджетная система РФ является

трехуровневой: первый

уровень образуют

федеральный бюджет и бюджеты государственных

внебюджетных фондов; второй

уровень — бюджеты

субъектов РФ и бюджеты территориальных

государственных внебюджетных

фондов; третий

уровень —

местные бюджеты. При этом в рамках

третьего уровня бюджеты подразделяются

на два подуровня: первый

подуровень образуют

бюджеты муниципальных районов, бюджеты

городских округов, бюджеты внутригородских

муниципальных образований, городов

федерального значения Москвы и

Санкт-Петербурга; второй

подуровень образуют

бюджеты городских и сельских поселений.

Из этого следует,

что в бюджетную систему РФ включаются

не только федеральный бюджет, бюджеты

субъектов РФ и местные бюджеты, но и

бюджеты государственных внебюджетных

фондов, к числу которых относятся:

Пенсионный фонд РФ, Фонд социального

страхования РФ, Федеральный и

территориальные фонды обязательного

медицинского страхования. Включение

этих фондов в бюджетную систему

обусловлено тем, что значительная часть

расходов государственных внебюджетных

фондов обеспечивается федеральным

бюджетом.

Согласно ГК (ст.

214, 215) федеральный бюджет находится

в собственности Российской Федерации,

бюджет субъекта РФ — в собственности

субъекта РФ, а местный бюджет — в

собственности муниципального образования.

Федеральный бюджет является составной

частью казны РФ, бюджет субъекта РФ

входит в казну субъекта РФ, а местный

бюджет — в казну муниципального

образования.

В БК установлено,

что федеральный бюджет, бюджеты субъектов

РФ и местные бюджеты служат для исполнения

расходных обязательств Российской

Федерации, субъектов РФ и муниципальных

образований (ст. 13—15). Иными словами,

целью всякого бюджета является выделение

средств физическим, юридическим лицам,

органам государственной власти и

местного самоуправления и т.д. в

соответствии с законами, иными

нормативными правовыми актами, договорами,

соглашениями и прочими документами.

2.Бюджетная

классификация – это группировка

доходов, расходов и источников

финансирования дефицитов бюджетов

бюджетной системы РФ, используемая для

составления и исполнения бюджетов,

составления бюджетной отчетности,

обеспечивающая сопоставимость

показателей бюджетов бюджетной системы

РФ (ст. 18 БК).

Бюджетная

классификация выполняет несколько

функций.

Во-первых, она

обеспечивает единство бюджетной системы

РФ. В результате все бюджеты строятся

по единой схеме. Благодаря этому

обеспечивается сопоставимость

бюджетных показателей на всех уровнях

бюджетной системы РФ. Иными словами,

используя показатели бюджетной

классификации, всегда легко сравнить,

сколько средств поступает в различные

бюджеты из определенных источников или

на какие цели и в каком объеме расходуются

бюджетные средства в разных бюджетах.

Во-вторых, бюджетная

классификация помогает составлять,

утверждать и исполнять бюджеты, а также

составлять и утверждать бюджетную

отчетность. Дело в том, что она заранее

определяет структуру бюджета, указывает,

какие в него необходимо включать

показатели, как эти показатели

соотносятся друг с другом и как

детализируются.

Бюджетная

классификация определяется в гл. 4

БК. Состав

бюджетной классификации включает

в себя:

-

классификацию

доходов бюджетов; -

классификацию

расходов бюджетов; -

классификацию

источников финансирования дефицита

бюджетов; -

классификацию

операций публично-правовых образований.

Классификация

доходов бюджетов призвана

сгруппировать все доходы, предусмотренные

законодательством о государственных

и муниципальных доходах, в соответствии

с требованиями бюджетного законодательства.

Классификация доходов бюджетов отражает

подразделение доходов бюджетов на

налоговые и неналоговые доходы,

выделяет безвозмездные поступления.

Именно с учетом этих видов выделяются

группы и подгруппы классификации

доходов бюджетов.

Классификация

расходов бюджетов предназначена

для группировки расходов с учетом

функций государства и муниципальных

образований, с учетом состава расходных

обязательств соответствующего бюджета.

Классификация

источников финансирования дефицитов

бюджетов содержит

группировку различных займов, кредитов

и иных внутренних и внешних источников

финансирования дефицитов.

Классификация

операций сектора государственного

управления является

общей, универсальной для доходов,

расходов и источников финансирования

дефицита бюджетов. Данная классификация

предусматривает группировку бюджетных

операций по их экономическому содержанию.

3. Принципы

построения бюджетной системы имеют

непосредственно практическое значение,

ибо являются ориентиром в ходе

правоприменительной деятельности, а

также толкования нормативных правовых

актов.

Принцип единства

бюджетной системы РФ (ст.

29 Б К) означает, что все бюджеты бюджетной

системы РФ взаимосвязаны на основе

единства бюджетного законодательства,

форм бюджетной документации и отчетности,

единого порядка установления и

исполнения расходных обязательств,

ведения бюджетного учета и отчетности.

Принцип

разграничения доходов, расходов и

источников финансирования дефицитов

бюджетов между

бюджетами разных уровней бюджетной

системы означает: а) закрепление

доходов и расходов за бюджетами бюджетной

системы в соответствии с законодательством

РФ; б) определение полномочий органов

государственной власти (органов местного

самоуправления) по формированию доходов,

установлению и изменению расходных

обязательств (ст. 30 БК).

Принцип

самостоятельности бюджетов (ст.

31 БК) означает, что каждый бюджет в

бюджетной системе самостоятелен, и

это обеспечивается правомочием органов

государственной власти и местного

самоуправления: а) самостоятельно

осуществлять бюджетный процесс; б)

самостоятельно обеспечивать

сбалансированность своих бюджетов

и эффективность использования бюджетных

средств; в) самостоятельно определять

формы и направления расходования

средств бюджетов. Кроме того, этот

принцип обеспечивается целым рядом

запретов, а именно: а) запретом изъятия

дополнительных доходов и экономии по

расходам бюджетов, полученных в результате

эффективного исполнения бюджетов;

б) запретом исполнения расходных

обязательств за счет средств бюджетов

других уровней и др.

Принцип равенства

бюджетных прав субъектов

РФ, муниципальных образований

означает, что их бюджетные права

устанавливаются и реализуются в

соответствии с едиными принципами

и требованиями, установленными БК. Это

относится к праву установления и

исполнения расходных обязательств, к

праву формирования налоговых и

неналоговых доходов бюджетов субъектов

РФ и местных бюджетов, к праву

определения объема, форм и порядка

предоставления межбюджетных

трансфертов и др. (ст. 31.1 БК).

Принцип полноты

отражения доходов, расходов и источников

финансирования дефицитов бюджетов означает,

что доходы, расходы и источники

финансирования дефицитов бюджетов

должны найти отражение в бюджетах в

обязательном порядке и в полном

объеме (ст. 32 БК).

Принцип

сбалансированности бюджета (ст.

33 БК) означает, что объем расходов

любого бюджета должен быть равен сумме

объема доходов этого бюджета и поступлений

из источников финансирования его

дефицита за минусом сумм выплат из

бюджета, связанных с источниками

финансирования дефицита бюджета и

изменением остатков на счетах по учету

средств бюджетов.

Принцип

результативности и эффективности

использования бюджетных

средств означает, что при составлении

и исполнении бюджетов уполномоченные

органы и получатели бюджетных средств

должны исходить из необходимости

достижения заданных результатов с

использованием наименьшего объема

средств (ст. 34 БК).

Принцип общего

(совокупного) покрытия расходов означает,

что все расходы бюджета должны быть

покрыты суммой доходов бюджета и

поступлений из источников финансирования

его дефицита. Доходы бюджета и поступления

из источников финансирования дефицита

не могут быть увязаны с определенными

расходами бюджета, за исключением

случаев, предусмотренных в ст. 35 БК.

Этот принцип не

следует отождествлять с принципом

сбалансированности. Принцип общего

(совокупного) покрытия требует, чтобы

все расходы были покрыты, а принцип

сбалансированности требует равенства

объема расходов бюджета суммарному

объему доходов и поступлений из источников