Алгоритм решения типовых задач для государственного экзамена по дисциплине «Экономика организации»

1. Выпуск продукции по плану на год

в неизменных ценах равен 15000 млн. руб.,

среднесписочная численность рабочих

составляет 1800 человек, среднее количество

отработанных дней – 250, продолжительность

рабочего дня – 7,8 часа, количество смен

– 2. Определить среднегодовую, среднедневную

и среднечасовую выработку на одного

рабочего.

1) среднегодовая выработка на одного

рабочего составляет:

Вгод = ВП/Чср.ппп,

где ВП – объём выпущенной продукции,

руб.;

Чсрппп – среднесписочная

численность работающих за год, чел.;

Вгод = 15000 / 1800 = 8,333 млн. руб

2) среднедневная выработка на одного

рабочего равна:Вдн = ВП/(Чср.ппп

Др),

где Др – количество рабочих дней

в году, дни;

Вдн = 15000 / (1800*250) = 0,0333 млн. руб. =

33,3 тыс. руб.

3) Среднечасовая выработка на одного

рабочего равна:

Вчас = ВП/(Чср.пппДрСЧс),

где С – количество смен;

Чс – количество часов работы в

смену, час.

Вчас = 15000 / (1800*250*7,8) = 0,0043 млн. руб.=

4,3 тыс. руб.

2. Выпуск продукции в цехе в отчётном

периоде составил 2900 млн. р. Среднее

списочное число работающих – 30 человек.

Выпуск продукции в плановом периоде

увеличится на 10% при сокращении численности

работающих на 3%. Определить рост

производительности труда в цехе в

плановом периоде.

1. Производительность труда за отчётный

период:

ПТотч = ВП/Чср.ппп,

где ВП – объём выпущенной продукции,

руб.;

Чсрппп – среднесписочная

численность работающих за год, чел.;

ПТотч = 2900/30 = 96,667 млн. руб. на

человека.

2. Выпущенная продукция в плановом

периоде:

ВПпл = 2900 * 115 / 100 = 3335 млн. руб.

3. Среднесписочная численность в плановом

периоде:

30 * (100 – 3)/100 =29,1 человек.

4. Производительность труда в плановом

периоде:

ПТпл = ВП/Чср.ппп,

где ВП – объём выпущенной продукции,

руб.;

Чсрппп – среднесписочная

численность работающих за год, чел.;

ПТпл = 3335/29,1 = 114,605 млн. руб.

5. Рост производительности труда в цехе

в плановом периоде:

Тпт = ПТпл / ПТотч =

114,605/96,667 = 1,18 или 118%, т.е. производительность

труда в плановом периоде по сравнению

с отчётным увеличится на 18%.

3. Определить численность рабочих

предприятия, если производственная

программа на год установлена в объёме

390 000шт. Трудоёмкость изготовления

одного изделия – 12 минут. Количество

рабочих дней в году – 252. Средняя

продолжительность смены – 7,8 ч. Средний

коэффициент выполнения норм – 1,02.

По трудоёмкости производственной

программы численность рабочих основного

и вспомогательного производств, занятых

на нормируемых работах, рассчитывается

по формуле:

Чраб = (ΣNj

* Tj)

/ Fn

* kв

где, Nj

— годовая производственная программа

j-го изделия, шт.; Tj

— плановая трудоемкость (норма времени)

j — го изделия, изготавливаемого

данной категорией рабочих, час; Fn

— номинальный годовой фонд времени

рабочего, час; kв —

коэффициент выполнения норм времени

Tj

= 12 мин. = 12/60 = 0,2 часа; Fn

= 252 * 7,8 = 1965,6 часов.

Чраб = (390000 * 0,2) / (1965,6 * 1,02) = 38,9 ≈ 39

человек.

4. Оперативное время на изготовление

одного изделия равно 46 мин. Партия

состоит из 25 изделий. Время обслуживания

рабочего места планируется в размере

4% к оперативному времени. Время на отдых

и личные надобности 2% к оперативному

времени. Подготовительно-заключительное

время на всю партию изделий – 24 мин.

Рассчитайте норму времени на изготовление

одного изделия.

Структура нормы времени зависит от типа

производства. В серийном типе производства

подготовительно-заключительное время

берётся сразу на серию (партию), но по

определению норма времени – это время

на изготовление единицы продукции.

Поэтому Тпз делят на количество

изделий в партии:

Нвр = Тшт +

Тпз /nшт

,

где Тшт — норма штучного времени,

мин.;

Тпз — норма подготовительно-заключительного

времени, мин.;

nшт — количество

изделий в партии, шт.

![]()

,

где Топ — оперативное время, мин.;

Тобсл — время обслуживания

рабочего места, мин.;

Толн — время перерывов на отдых

и личные надобности, мин.

Тобсл = 46*4:100 = 1,84 мин.

Толн = 46*2:100 = 0,92 мин.

Тшт = 46 + 1,84 + 0,92 = 48,76 мин.

Нвр = 48,76 + 24:2 = 60,76 мин.

5. Определить годовую и сменную нормы

выработки, процент выполнения нормы

времени. Исходные данные: норма времени

на одно изделие составляет 10 мин;

продолжительность смены — 8 часов;

фактические затраты на одно изделие —

8 мин; полезный фонд времени – 1840 ч.

Норма выработки определяется количеством

единиц продукции, которое должно быть

изготовлено работником за определённое

время:

Нвыр = Твыр.ф./Нвр

,

где Твыр.ф. – фонд выработки,

ч.;

Нвр – норма времени на единицу

продукции, ч.

1. Годовая норма выработки: Нвыр

= 1840/(10/60) = 11018 изделий.

2. Сменная норма выработки: Нвыр

= 8/(10/60) = 48 изделий.

3. Процент выполнения нормы времени

(Внвр ) рассчитывается по формуле:

Внвр = (Нвр / ФТр)*100 (%),

где Нвр – норма времени, мин.;

ФТр – фактические трудозатраты,

мин.

Внвр = (10 / 8)*100 = 125%.

6. Определить среднегодовую стоимость

основных фондов, используя следующие

данные: стоимость активной части основных

фондов составила 50 млн. руб., её доля в

общей стоимости основных фондов – 0,45.

В течение года планируется ввести в

эксплуатацию новые основные фонды и

списать физически и морально устаревшие.

|

Вводимые основные фонды |

Выводимые основные фонды |

||

|

срок ввода |

стоимость, млн. руб. |

срок выбытия |

стоимость, млн. руб. |

|

Март |

1,3 |

Февраль |

1,7 |

|

Май |

3,9 |

Апрель |

4,3 |

|

Июнь |

4,8 |

Июль |

3,9 |

Среднегодовая стоимость основных фондов

рассчитывается по формуле

ОФс.г. = ОФн.г. +

![]()

;

где n1 и n2

– количество полных месяцев, в

течение которых соответственно введенные

и выбывшие основные фонды находились

в эксплуатации, мес.

1. Стоимость основных фондов на начало

года:

ОФнг = 50 * 0,45 = 22,5 млн. руб.

2. Среднегодовая стоимость введённых

ОПФ:

ОФвв = (1,3*9 + 3,9*7 + 4,8*6) :12 = 5,65 млн. руб.

3. Среднегодовая стоимость выбывших

ОПФ:

ОФвыб = (1,7*(12-2) + 4,3*(12-4) + 3,9*(12-7)) :12 =

5,91 млн. руб.

4. Среднегодовая стоимость ОПФ:

ОФсг = 22,5 + 5,65 – 5,91 = 22,24 млн. руб.

7. Стоимость оборудования 40 млн.

рублей. Срок службы 6 лет. Найти сумму

амортизации по годам методом суммы

чисел лет. Определить, какую сумму

амортизационных отчислений необходимо

ежемесячно включать в себестоимость

продукции.

Применение метода суммы чисел лет

предполагает определение годовой суммы

амортизационных отчислений исходя из

амортизируемой стоимости объектов

основных средств и нематериальных

активов и отношения, в числителе которого

— число лет, остающихся до конца срока

полезного использования объекта, а в

знаменателе — сумма чисел лет срока

полезного использования объекта.

Месячная норма амортизации при линейном

и нелинейном способах ее начисления

составляет 1/12 ее годовой суммы.

Сумма чисел лет срока полезного

использования оборудования рассчитанная

путём сложения суммы чисел лет составляет:

1+2+3+4+5+6 = 21 год.

1. В первый год эксплуатации оборудования

будет исчислена амортизация в размере:

Н1 = (6:21)*100 = 28,6%; А1 = 40*28,6:100

=11,5 млн. руб.; А1м = 11,5:12 = 0,958 млн.

руб.

2. Во второй год:

Н2 = (5:21)*100 = 23,81%; А2 = 40*23,81:100

=9,5млн. руб.; А2м = 9,5:12 = 0,791 млн. руб.

3. В третий год:

Н3 = (4:21)*100 = 19,1%; А3 = 40*19,1:100

=7,6 млн. руб.; А3м = 7,6:12 = 0,633 млн. руб.

4. В четвёртый год:

Н4 = (3:21)*100 = 14,3%; А4 = 40*14,3:100

=5,7 млн. руб.; Ам4 = 5,7:12 = 0,475 млн. руб.

5. В пятый год:

Н5 = (2:21)*100 = 9,52%; А5 = 40*9,52:100

=3,8 млн. руб.; Ам5 = 3,8:12 = 0,316 млн. руб.

6. В шестой год:

Н6 = (1:21)*100 = 4,8%; А6 = 40*4,8:100 =1,9

млн. руб.; Ам6 = 1,9:12 = 0,158 млн. руб.

Проверка: Общая сумма начисленной

амортизации в течение всего срока

полезного использования оборудования

соответствует амортизируемой стоимости

оборудования и составит: А =

11,5+9,5+7,6+5,7+3,8+1,9 = 40 млн. руб.

8.

Рассчитайте и сравните коэффициенты

обновления, выбытия, износа и прироста

основных производственных

фондов по состоянию на конец отчетного

и планового

лет.

|

Показатели |

Отчетный |

Плановый |

|

1. |

35100 |

40800 |

|

2. |

5500 |

7900 |

|

3.Стоимость |

1680 |

3500 |

|

4. Сумма |

23000 |

26000 |

Коэффициент износа характеризует

степень износа и определяется по формуле:

![]()

где И — стоимость

износа, руб.;

Фнг

— стоимость фондов на начало года, руб.

Отчётный год: Ки = 23000: 35100*100 = 65,5%.

Плановый год: Ки = 26000:40800*100 = 63,7%.

Коэффициент годности характеризует

степень пригодности фондов к эксплуатации

и определяется по

формуле:

![]()

,

где (Фнг

— И) — остаточная стоимость фондов, руб.

Отчётный год: Кг = (35100 – 23000)/35100

*100 = 34%

Плановый год: Кг = (40800 – 26000)/40800

*100 = 36,3%

Если степень износа

более 60%, а степень пригодности менее

40%, оборудование считается

малопригодным к эксплуатации.

Коэффициент

обновления отражает интенсивность

обновления основных фондов и исчисляется

по формуле:

![]()

где Фвв

— стоимость вводимых в эксплуатацию

основных фондов, руб.;

Фкг

— стоимость

основных фондов на конец года, руб.

Фкг

= Фнг+Фвв-Фвыб

Отчётный год: Фкг

= 35100 + 5500 –

1680 = 38920 млн. руб.; Кобн =

5500:38920 = 0,14.

Плановый год: Фкг

= 40800 + 7900 –

3500 = 45200 млн. руб.; Кобн =

7900:45200 = 0,17.

Коэффициент выбытия

характеризует степень интенсивности

выбытия основных производственных

фондов.

Квыб=Фвыб/Фнг

где Фвыб — стоимость выбывших из

эксплуатации основных фондов, руб.

Отчётный год: Квыб = 1680:35100 = 0,05.

Плановый год: Квыб = 3500:40800 = 0,08.

Коэффициент прироста

характеризует уровень прироста основных

фондов за определенный период и

рассчитывается по формуле:

![]()

,

где Фпр

— стоимость прироста основных фондов,

руб.

Фпр=(Фвв-Фвыб)

Отчётный год: Кпр = (5500-1680):38920 =

0,098.

Плановый год: Кпр = (7900-3500):45200 =

0,097.

9. Определить фондоотдачу, фондоемкость,

фондовооруженность и рентабельность

основных производственных фондов в

базисном и отчётном периодах. Сделать

вывод об эффективности использования

основных производственных фондов в

отчётном году по сравнению с базисным

годом. Исходные данные:

|

Показатель |

Период |

|

|

базисный |

отчётный |

|

|

Среднегодовая стоимость ОПФ, млрд. |

9,1 |

10,6 |

|

Объём реализованной продукции, млрд. |

7,2 |

9,2 |

|

Прибыль, млрд. руб. |

0,8 |

1,1 |

|

Численность работников предприятия, |

19200 |

22100 |

1. Фондоотдача определяется по формуле:

![]()

,

где ОП — объем производства продукции

в принятых единицах измерения;

Фсг — среднегодовая стоимость ОПФ,

руб.

Фондоотдача

показывает, сколько выпущено продукции

получает предприятие

на рубль основных производственных

фондов.

Базисный период: Фо = 7,2/9,1 = 0,79.

Отчётный период: Фо = 9,2/10,6 = 0,87.

2. Фондоемоксть — показатель, обратный

фондоотдаче, определяется по формуле:

![]()

Показывает, сколько

рублей основных производственных

фондов надо

затратить, чтобы получить один рубль

продукции.

Базисный период: Фё = 9,1/7,2 = 1,26.

Отчётный период: Фё = 10,6/9,2 = 1,15.

3. Коэффициент фондовооружённости

показывает степень оснащенности в

среднем одного

работника основными фондами и определяется

по формуле:

![]()

,

где Ч — среднесписочная численность

работников, чел.

9,1 млрд. руб. = 9100000 тыс. руб.

10,6 млрд. руб. = 10600000 тыс. руб.

Базисный период: Фё = 9100000/19200 = 474 руб./чел.

Отчётный период: Фё = 10600000/22100 = 479,6

руб./чел.

4. Коэффициент

абсолютной экономической эффективности

(рентабельность) показывает, какой

размер прибыли

получается с одного рубля основных

фондов и определяется по формуле:

![]()

,

где П — прибыль предприятия, рубль.

Базисный период:

Rоф

= 0,8/9,1 * 100 =

8,79%.

Отчётный период:

Rоф

= 1,1/10,6 * 100 =

10,37%.

Задача предприятия — добиться повышения

фондоотдачи, рентабельности фондов и

снижения фондоемкости. Рост

фондовооруженности оправдан только

при увеличении фондоотдачи и рентабельности

основных фондов.

Вывод: В отчётном году по сравнению с

базисным годом основные производственные

фонды использовались

эффективнее.

10. Определить коэффициент

оборачиваемости, длительность одного

оборота, коэффициент загрузки и

рентабельность оборотных средств в

отчетном и плановом периодах. Сделать

вывод об эффективности использования

оборотных средств в плановом году по

сравнению с отчетным годом. Число дней

в году 360. Исходные данные:

|

Показатель |

По отчету |

По плану |

|

Выручка от реализации товарной |

50000 |

55000 |

|

Нормируемые оборотные средства на |

15500 |

16300 |

|

Прибыль от реализации продукции, млн. |

510 |

580 |

1. Коэффициент оборачиваемости оборотных

средств, характеризующий количество

их оборотов за определенный период,

исчисляется по формуле

Коб = Vреал /

ОбС,

где Vреал— объем реализации

продукции за отчетный период, руб.;

ОбС — сумма оборотных средств

или их средние остатки за отчетный

период, руб.

Данный показатель характеризует скорость

оборота средств.

Отчётный год: Коб = 50000/15500 = 3.23

оборота.

Плановый год: Коб = 55000/16300 = 3.37

оборота.

Уменьшение длительности одного оборота,

а, следовательно, увеличение коэффициента

оборачиваемости, свидетельствует об

улучшении использования оборотных

средств.

2. Длительность одного оборота оборотных

средств в днях (Т) показывает, за какой

срок к предприятию возвращаются средства

в виде выручки от реализации продукции.

Данный показатель исчисляется по

формуле

Т = t / Коб,

или Т = t • ОбС /

Vреал ,

где t — количество дней в отчетном

периоде;

Отчётный год: Т = 360/3,23 = 111,45 дней.

Длительность одного оборота равна

111,45 дней.

Плановый год: Т = 360/3,37 = 106,8 дней.

Длительность одного оборота равна 106,8

дней.

3.Коэффициент загрузки оборотных

средств, обратный коэффициенту

оборачиваемости, определяется по формуле

Кз = ОбС / Vреал

.

Данный показатель характеризует сумму

оборотных средств, авансируемых на 1 р.

выручки от реализации продукции, т. е.

затраты оборотных средств в расчете

на 1 р. реализованной продукции (работ,

услуг).

Отчётный год: Кз = 15500/50000 = 0,31.

На 1 руб. реализованной продукции

приходится 0,31 руб. оборотных средств.

Плановый год: Кз = 16300/55000 = 0,29.

На 1 руб. реализованной продукции

приходится 0,29 руб. оборотных средств.

4. Рентабельность или эффективность

оборотных средств рассчитывается по

формуле

Р = (П / ОбС)*100%,

где П — прибыль, р.

Отчётный год: Р = (510/15500)*100 = 3,3%.

Плановый год: Р = (580/16300)*100 = 3,6%.

Вывод: В плановом году по сравнению с

отчетным годом планируется более

эффективное использование оборотных

средств.

11. По данным за квартал, представленным

в таблице 1, определить норматив оборотных

средств предприятия по основным

материалам.

Таблица 1.

|

Показатели |

Ед. измерения |

Всего |

|

1. Среднесуточное потребление материалов 2. Цена 1 тонны материалов 3. Средний интервал между поставками 4. Время нахождения материалов в пути 5. Продолжительность документооборота 6. Время на приёмку материалов

7. Время на подготовку к запуску в |

тонна тыс. руб. дни дни дни дни дни |

12 15 24 22 14 1 2 |

Норматив производственных запасов

складывается из нормативов текущего,

подготовительного, страхового, возможно,

технологического и транспортного

запасов и рассчитывается по формуле

Нпз = Рсут

* (Нт + Нп + Нс + Нтех + Нтр),

где Pсут — расходы

(среднесуточное потребление) по каждому

виду или группам материалов (натуральные

единицы измерения);

Hт, Нп, Нс,

Нтех, Hтр — нормы запаса соответственно

текущего, подготовительного, страхового,

технологического и транспортного,

дн.

Основным видом является текущий запас,

необходимый для ритмичной работы

предприятия между двумя очередными

поставками. Его величина определяется

обычно в пределах половины среднего

интервала между поставками.

Нт = 0,5 * И,

где И — средний

интервал между поставками в днях.

Нт = 0,5 * 24 = 12 дней.

В целях обеспечения непрерывного

функционирования предприятия

необходим также страховой запас,

обычно приравненный к 50% величины

текущего запаса.

Нс = 0,5 *12 = 6 дней.

Подготовительный запас обусловлен

необходимостью приемки, разгрузки,

сортировки и складирования производственных

запасов.

Нп = 1 день.

Технологический запас создается

в случае необходимости предварительной

обработки (разогрев, сушка) или выдержки

для придания материальным ресурсам

определенных потребительских свойств.

Нт = 2 дня.

Транспортный запас создается

в случае превышения сроков грузооборота

по сравнению со сроками документооборота

на предприятиях, значительно удаленных

от поставщиков.

Определяется как разность между

временем нахождения материала в пути

и временем на оборот платежных документов.

Нт = 22 – 14 = 8 дней.

Нпз = 12 * (12 + 6 + 1 + 2 +  = 348 тонн.

= 348 тонн.

Расчет поставки материала в стоимостном

выражении (Нпзст) определяется

по формуле:

Нпзст = Цм,*Нпз,

где Цм – цена приобретения

материала, руб.

Нпзст = 15 * 348 = 5220 тыс. руб.

12. Определить заработок

рабочего-повременщика слесаря-наладчика

8 разряда (бригадира). Количество

отработанных часов – 160. Количество

рабочих часов – 168. Месячная тарифная

ставка 1-го разряда – 260000 руб. Тарифный

коэффициент 8 разряда – 2,17. Размер премии

за производственные результаты – 40%.

Премия за бригадирство – 10%. Определите

заработную плату «к получению», если

рабочий является членом профсоюза,

имеет двоих несовершеннолетних детей.

При повременно-премиальной

(ЗПпп) дополнительно работнику

выплачивается премия, и заработная

плата определяется по формуле:

ЗПпп = ЗПч * (1 + П/100),

где П – процент премии, %.

При почасовой оплате заработная плата

работника определяется по формулам:

при почасовой оплате (ЗПч):

ЗПч = ЧТС1 * Тф * kti

,

где ЧТС1 – часовая тарифная ставка

первого разряда, руб.;

Тф – количество отработанных часов

за месяц, час.;

kti

– тарифный коэффициент i-того

разряда.

ЧТС1 = МТС1 / Т,

где МТС1 – тарифная месячная

ставка 1-го разряда, руб.;

Т — среднемесячный фонд рабочего

времени, ч.

1. ЧТС1 = 260000/168 = 1547,6 руб./ч.

2. ЗПч = 1547,6*160*2,17 = 537326,72 руб.

3. ЗПпп = 537326,72*(1 + (10+40)/100) = 805990 руб.

4. Пенсионный фонд: 805990*1/100 = 8059,9 руб.

5. Профсоюзные взносы: 805990*1/100 = 8059,9 руб.

С 1 января 2011г. стандартные налоговые

вычеты предоставляются в размере:

– 292000 руб. в месяц при получении

плательщиком дохода, не превышающего

1766000 руб.;

– 81000 руб. в месяц на каждого ребёнка до

18 лет и (или) каждого иждивенца;

Ставка подоходного налога с физических

лиц в 2011 г. – 12%.

6. Подоходный налог: (805990 – 292000 – 81000 –

81000) * 12/100 = 42238,8 руб.

7. Заработная плата «к получению»: 805990

— 8059,9 — 8059,9 — 42238,8 = 747631,4 руб.

13. Определить расценку за одно

изделие и заработок рабочего по

сдельно-премиальной системе оплаты

труда. Условия труда нормальные,

фактическая выработка за месяц составила

1350 изделий. Работа тарифицирована 4

разрядом, норма времени на одно изделие

— 14 мин. Процент премии за выполнение

плана – 10. Процент премии за перевыполнение

плана – 3% за каждый процент перевыполнения.

План выполнен на 107%. Месячная тарифная

ставка 1 разряда – 340 тыс. руб. Среднемесячный

фонд рабочего времени – 170 ч. Тарифный

коэффициент 4 разряда – 1,57.

При сдельной форме оплаты труда заработок

рабочего-сдельщика определяется по

формуле

![]()

,

где Рсдi

– сдельная расценка за единицу

продукции рабочего i-того

разряда, руб.;

ВПн.в. – объем произведенной

продукции (выпуск продукции) в натуральном

выражении.

Заработная плата по сдельно-премиальной

системе оплаты труда рассчитывается

по формуле:

![]()

,

где П1 – процент премии за выполнение

плана, %;

П2 – процент премии за каждый

процент перевыполнения плана, %;

Ппл – количество процентов

перевыполнения плана, %.

Индивидуальная сдельная расценка на

единицу произведенной продукции или

работы определяется следующим образом:

Рсдi

= ЧТСi *

Нвр,

где ЧТСi — часовая

тарифная ставка, устанавливаемая в

соответствии с разрядом

выполняемой работы, р/ч;

Нвр — норма времени на единицу

продукции (работы), ч.

ЧТСi =

МТС1 /Т * kti

,

где МТС1 – тарифная месячная

ставка 1-го разряда, руб.;

Т — среднемесячный фонд рабочего

времени, ч.;

kti

– тарифный коэффициент i-того

разряда.

ЧТС4 = 340000/170 * 1,57 = 3140 руб.

Рсд4 = 3140 * (14/60) = 732,67 руб.

ЗПсд.п. = 732,67*1350 = 989104,5 руб.

ЗПсд.прем. = 989104,5 + (989104,5 * (10 + 3 *

7)/100) = 1295726,89 руб.

14. Планируемый объём выпуска продукции

(ВПпл) по предприятию составляет 500 млн.

руб. Базисный фонд заработной платы

(ФЗПб ) – 7 млн. руб. Фактический

объём производства в базисном году (ВПб

) составил 90% планируемого. Плановые

суммарные приросты средней зарплаты

(∆ЗПср) и производительности труда

(∆ПТ) составили соответственно 3% и 5%.

Определить норматив заработной платы;

плановый ФЗП по уровневому нормативному

методу.

При формировании ФЗП структурных

подразделений предприятия могут

использовать уровневый нормативный

метод.

По уровневому нормативному методу

плановый ФЗП определяется по формуле:

ФЗПпл = ВПпл*Нз.п.,

где ВПпл – планируемый объём выпуска

продукции по предприятию, руб.;

Нз.п. – норматив заработной платы.

Нз.п.= [ФЗПб/ВПб]*[(100+∆ЗПср)/(100+∆ПТ)],

где ФЗПб – фонд заработной платы

в базисном (отчётном) периоде, руб.;

ВПб – фактический объём

выпуска продукции в базисном году, руб.;

∆ЗПср – плановый суммарный прирост

средней зарплаты, руб.;

∆ПТ — плановый суммарный прирост

производительности труда.

Фактический объём производства в

базисном году: ВПб = 500*90:100 = 450 млн.

руб.

Норматив заработной платы: Нз.п.= [7/450] *

[(100 + 3)/(100 + 5)] = 0,015

Плановый ФЗП: ФЗПпл = 500 * 0,015 = 7,5 млн. руб.

15. Составить смету затрат по

предприятию и определите полную

себестоимость товарной продукции по

следующим данным:

Материальные затраты – 6000 млн. руб.;

Расходы на оплату труда – 1800 млн. руб.;

Отчисления на социальные нужды — 34% от

расходов на оплату труда;

Среднегодовая стоимость основных

средств – 16500 млн. руб., средняя норма

амортизации – 12%;

Прочие затраты – 720 млн. руб.;

Затраты непромышленного характера, не

включаемые в валовую продукцию –13 млн.

руб.;

Остатки незавершенного производства

за период увеличились на 160 млн. руб.;

Внепроизводственные (коммерческие)

расходы составляют 7% производственной

себестоимости.

Чтобы рассчитать себестоимость товарной

продукции, необходимо учесть планируемое

изменение переходящих остатков

незавершённого производства. Их

увеличение означает, что выход готовой

продукции уменьшится, и наоборот. Поэтому

к себестоимости валовой продукции

прибавляют сумму уменьшения себестоимости

переходящих остатков незавершённого

производства (НЗП) или вычитают её

увеличение.

Для исчисления полной себестоимости

товарной продукции необходимо ещё

добавить коммерческие расходы, связанные

с её реализацией.

Таблица 1 – Смета затрат на производство

и реализацию продукции, млн. руб.

|

Элементы затрат |

Пример расчёта |

|

1. Материальные затраты |

6000 |

|

2. Расходы на оплату труда |

1800 |

|

3. Отчисления на социальные нужды |

1800 * 34/100 = 612 |

|

4. Амортизационные отчисления |

16500 * 12/100 = 1980 |

|

5. Прочие затраты |

720 |

|

6. ИТОГО затрат на производство |

6000+1800+612+1980+720 = 11112 |

|

7. Затраты непромышленного характера, |

13 |

|

8. Себестоимость валовой продукции |

11112 |

|

9. Прирост (-), уменьшение (+) себестоимости |

— 160 |

|

10. Производственная себестоимость |

11112 – 160 = 10952 |

|

11. Коммерческие расходы |

10952*7/100 = 766,64 |

|

12. Полная себестоимость товарной |

10952 + 766,64 = 11718,64 |

16. Стоимость сырья и материалов –

45 тыс. руб., вспомогательные материалы

– 10% от стоимости сырья и материалов,

затраты на топливо и энергию – 25 тыс.

руб.

Основная заработная плата производственных

рабочих 30 тыс. руб. Дополнительная

заработная плата производственных

рабочих – 12% от основной заработной

платы производственных рабочих.

Отчисления в ФСЗН — 34% от основной и

дополнительной заработной платы

производственных рабочих. Взносы по

обязательному страхованию работников

от несчастных случаев на производстве

и профессиональных заболеваний — 0,6% от

основной и дополнительной заработной

платы производственных рабочих.

Общепроизводственные расходы – 45% от

основной заработной платы производственных

рабочих, общехозяйственные – 125% от

основной заработной платы производственных

рабочих, коммерческие расходы – 10% от

производственной себестоимости.

Составьте калькуляцию и исчислите

полную себестоимость единицы изделия

“А’.

Пример составления калькуляции

|

№№ |

Наименование статей калькуляции |

Расчет |

|

1. |

Сырьё и материалы |

3*15 = 45 тыс. руб. |

|

2. |

Вспомогательные материалы |

45*10/100 = 4,5 тыс. руб. |

|

3. |

Топливо и энергия на технологические |

25 тыс. руб. |

|

Итого материальных затрат |

45+25+4,5 = 74,5 тыс. руб. |

|

|

4. |

Основная заработная плата производственных |

30 тыс. руб. |

|

5. |

Дополнительная заработная плата |

30*12/100 = 3,6 тыс. руб. |

|

6. |

Отчисления в ФСЗН (34%) |

0,34 * (30+3,6) = 11,42 тыс. руб. |

|

7. |

Обязательное страхование работников |

0,006 * (30+3,6) = 0,2 тыс. руб. |

|

8. |

Общепроизводственные (цеховые) расходы |

30*45/100 = 13,5 тыс. руб. |

|

Итого цеховая себестоимость |

74,5+30+3,6+11,42+0,2 = 119,72 |

|

|

9. |

Общехозяйственные (общезаводские) |

30*125/100 = 37,5 тыс. руб. |

|

Итого производственная (заводская) |

119,72 + 34,5 = 154,22 тыс. руб. |

|

|

10. |

Внепроизводственные (коммерческие) |

154,22*10/100 = 15,42 тыс. руб. |

|

Итого полная себестоимость единицы |

154,22 + 15,42 = 169,64 тыс. руб. |

17. Определить полную себестоимость

единицы продукции, рассчитать её

структуру и указать преобладающие

элементы затрат. Стоимость основных

материалов – 4420 тыс., возвратные отходы

– 470 тыс. руб. Топливо и энергия на

технологические цели – 1630 тыс. руб.

Основная заработная плата производственных

рабочих – 3050 тыс. руб. Проценты

распределения общехозяйственных

расходов – 20% от основной заработной

платы производственных рабочих,

коммерческих расходов – 11% от

производственной себестоимости.

Решение:

Общехозяйственные расходы: (3050*20)/100 =

610 тыс. руб.

Производственная себестоимость: 4420 –

470 + 1630 +3050 + 610 = 9240 тыс. руб.

Коммерческие расходы: (9240*11)/100 = 1016,4 тыс.

руб.

Полная себестоимость: 9240 + 1016,4 = 10256,4 тыс.

руб.

Структура себестоимости:

Удельный вес в себестоимости статей:

— стоимость основных материалов (за

минусом возвратных отходов):

((4420-470)/10256,4) * 100 = 38,51%

— топливо и энергия на технологические

цели:

(1630/10256,4) * 100 = 15,89%

— основная заработная плата производственных

рабочих:

(3050/10256,4) * 100 = 29,74%

— общехозяйственные расходы:

(610/10256,4) * 100 = 5,95%

— коммерческие расходы:

(1016,4/10256,4) * 100 = 9,91%

Наибольший удельный вес в себестоимости

продукции имеет стоимость основных

материалов (за минусом возвратных

отходов) и основная заработная плата

производственных рабочих.

18. Выпуск продукции составил 1240 шт.

Цена единицы продукции – 1000 руб.

Амортизация основных фондов – 129000 руб.

Удельный вес материальных затрат в

стоимости товарной продукции – 80%.

Остатки готовой продукции: на начало

года – 180 штук, на конец года на 12% ниже,

чем на начало года. Остатки незавершённого

производства: на начало года – 1400 руб.,

на конец года – на 8% ниже, чем на начало

года.

Определить: товарную, чистую, реализованную

и валовую продукцию.

1. Товарная продукция: 1240*1000 = 1240000 руб.

2. Чистая продукция: 1240000 – 1240000*80/100 –

129000 = 119000 руб.

3. Остатки готовой продукции на конец

года: 180 – 180*12 = 158,4 шт.

4. Реализованная продукция: 1240000 + (180 —

158,4)*1000 = 1261600 руб.

5. Остатки незавершённого производства

на конец года: 1400 – 1400*8/100 = 1288 руб.

6. Валовая продукция: 1240000 + (1400 – 1288) +

(1240000*80/100) = 2232112 руб.

19. Рассчитайте производственную

мощность одного агрегата цеха, если

предприятие работает в 2-х сменном режиме

при 8 — часовом рабочем дне, останавливаясь

в выходные дни — 102 дней, в праздничные

дни – 7 дней. На планово-предупредительный

ремонт предусмотрено 6 % от режимного

фонда времени. В году 365 дней. В

предпраздничные дни длительность смены

сокращается на 1 час. Производительность

агрегата 10 изделий в час.

Производственная мощность агрегата

(ПМа) рассчитывается по формуле:

ПМа = Фпл W,

где Фп — плановый фонд времени работы в

течение года, ч.;

W — производительность агрегата в

единицу времени.

Плановый фонд рассчитывается по формуле:

Фпл = Фр (1 —

![]()

),

где Фр — режимный фонд времени, ч.;

— процент времени на ремонт.

Режимный фонд при прерывном процессе

производства рассчитывается по формуле:

Фр = (Дсм * (365 – В – П) — tн

* Ппр) * С,

где Дсм – длительность смены, ч.;

В – количество выходных дней;

П — количество праздничных дней;

tн – сокращение

рабочего времени в предпраздничные

дни, ч.;

Ппр — количество предпраздничных

дней;

С — количество смен.

1. Режимный фонд времени работы

оборудования: Фр = (8 * (365 – 102 – 7) – 1 * 7)

* 2 = 4082 ч.

2. Плановый фонд времени работы

оборудования: Фпл = 4082 * (1 – 6/100) = 3837,08

часов.

3. Производственная мощность агрегата:

ПМа = 3837,08*10 = 38370,8 изделий.

20.

Плановая норма расхода материала на

одно изделие составляет 1,2 кг., чистый

вес изделия

– 1,0

кг. За год изготовлено

98000 изделий, на что израсходовано

110000 кг. материала.

Определить

фактический расход материала на одно

изделие; чистый вес изготовленных

изделий; расход материала на весь выпуск

продукции по нормам; коэффициенты

использования материалов по норме и

фактически, сравните их и сделайте вывод

об использовании материала.

1. Фактический расход материала на одно

изделие: 110000/98000 = 1,12 кг.

2. Чистый вес изготовленных изделий:

98000*1,0 = 98000 кг.

3. Расход

материала на весь выпуск продукции по

нормам: 98000*1,2 = 117600 кг.

Коэффициент

использования материала (Ким)

рассчитывается по формуле:

Ким

=

Чвм

/

Врн

(Нрасх),

где Чвм

– чистый расход (вес) материала в изделии;

Врн

(Нрасх)

– валовой расход материала (норма

расхода материала).

4.

Коэффициент использования материала

по норме: Ким

=

1/1,2 = 0,83.

5.

Коэффициент использования материала

фактически: Ким

=

1/1,12 = 0,89.

Чем выше коэффициент использования

материала, тем эффективнее используется

материал, тем меньше технологических

отходов.

21. Рассчитать отпускную цену

предприятия-изготовителя, цену

оптово-сбытовой организации и розничную

цену за единицу изделия по следующим

данным: Полная себестоимость — 15000 руб.,

прибыль — 15%; ставка НДС — 20%, наценка

оптово-сбытовой организации — 12%, торговая

надбавка — 22 %.

1. Прибыль от реализации единицы изделия

(Пр):

Пр = (С/С * %Пр) : 100,

где С/С — полная себестоимость единицы

продукции, руб.

Пр = 15000*15/100 = 2250 руб.

2. Цена отпускная без НДС (Цотпбез НДС

):

Цотпбез НДС = С/С + Пр.

Цотпбез НДС = 15000+2250 = 17250 руб.

3. Налог на добавленную стоимость (НДС):

НДС = Цотпбез НДС * СтНДС :

100,

где СтНДС – ставка НДС, %.

НДС = 17250*20/100 = 3450 руб.

4. Цена отпускная предприятия (Цотп):

Цотп = Цотпбез НДС + НДС.

Цотп = 17250+3450 = 20700 руб.

5. Цена оптово-сбытовых организаций

(Цопт):

Цопт = Цотп + ( Цотп * %Но) : 100,

где Но – оптовая надбавка, %.

Цопт = 20700+(20700*12)/100 = 23184 руб.

6. Розничная цена (Црозн):

Црозн = Цопт + (Цотп * %Нр) : 100,

где Нр – розничная наценка, %.

Црозн = 23184+(20700*22)/100 = 27738 руб

22. Определить отпускную цену

предприятия за единицу изделия и

стоимость продукции в отпускных ценах

по следующим данным: расходы на оплату

труда — 16 тыс. руб.; материальные затраты

— 32 тыс. руб.; амортизационные отчисления

— 8 тыс. руб.; отчисления от средств на

оплату труда: ФСЗН – 34%, взносы по

обязательному страхованию работников

от несчастных случаев на производстве

и профессиональных заболеваний — 0,6%;

прочие расходы – 4 тыс. руб.; рентабельность

– 21%; ставка НДС – 20%; объём выпуска –

8000 шт.

1. Отчисления от средств на оплату труда:

ФСЗН: 16*34/100 = 5,44 тыс. руб.; Страховые

взносы: 16*0,6/100 = 0,096 тыс. руб.

2. Полная себестоимость единицы изделия

(С/С) определяется как сумма расходов

на оплату труда, материальных затрат,

амортизационных отчислений, отчислений

от средств на оплату труда, прочих

расходов.

С/С = 16 + 32 + 8 + 5,44 + 0,096+4 = 65,536 тыс. руб.

3. Прибыль от реализации единицы изделия

(Пр):

Пр = (С/С * %R) : 100,

где R – уровень рентабельности,

%.

Пр = 65,536*21/100 = 13,763 тыс. руб.

4. Цена отпускная без НДС (Цотпбез НДС

):

Цотпбез НДС = С/С + Пр.

Цотпбез НДС = 65,536+13,763 = 79,299 тыс.

руб.

5. Налог на добавленную стоимость (НДС):

НДС = Цотпбез НДС * СтНДС :

100,

где СтНДС – ставка НДС, %.

НДС = 79,299*20/100 = 15,86 тыс. руб.

6. Цена отпускная предприятия (Цотп):

Цотп = Цотпбез НДС + НДС.

Цотп = 79,299+15,86 = 95,159 тыс. руб.

7. Стоимость продукции в отпускных ценах:

95,159*8000 = 761272 тыс. руб.

23. Выручка от реализации продукции

– 660 тыс. руб., затраты на производство

продукции – 390 тыс. руб., доходы от

операционной деятельности – 36 тыс.

руб., расходы от операционной деятельности

– 23 тыс. руб., прибыль от внереализационных

операций – 5 тыс. руб., прибыль,

использованная на мероприятия по

ликвидации последствий аварии на ЧАЭС

– 5 тыс. руб. Ставка НДС – 20%, ставка

налога на прибыль – 24%.

Определить размер общей, налогооблагаемой

и чистой прибыли предприятия. Чистую

прибыль предприятия распределить в

следующей пропорции: фонд накопления

— 70%, фонд потребления – 20%, резервный

фонд – 10%.

1. Прибыль от реализации продукции (Пр):

Пр = Вр – К – С/С,

где Вр – выручка от реализации продукции,

руб.;

К – налоги, уплачиваемые из выручки

в соответствии с законодательством

(НДС, А*),

руб;

С/С – полная себестоимость продукции,

руб.

Пр = 660 – (660*20/(100+20)) – 390 = 160 тыс. руб.

2. Прибыль от операционной деятельности

(Под):

Под = Дод – К — Род ,

где Дод – доходы от операционной

деятельности, руб.;

Род – расходы от операционной

деятельности, руб.

Под = 36 — (36*20/(100+20)) – 23 = 7 тыс. руб.

3. Общая прибыль (По):

По = Пр+Под+Пво,

где Пво — прибыль от внереализационных

операций (Пво).

По = 160+7+5 = 172 тыс. руб.

4. Налогооблагаемая прибыль (Пно)

определяется как разность между общей

прибылью и льготируемой прибылью (Пл).

Пно = 172 – 5 = 167 тыс. руб.

5. Расчёт суммы налога на прибыль (НП):

НП = Пно *24 / 100 = 167*24/100 = 40,08 тыс. руб.

6. Расчёт суммы чистой прибыли (Пч):

Пч = По – НП = 172 – 40,08 = 131,92 тыс. руб.

7. Распределение чистой прибыли

предприятия:

ФН = 131,92*70/100 = 92,344 тыс. руб.

ФП = 131,92*20/100 = 26,384 тыс. руб.

РФ = 131,92*10/100 = 13,192 тыс. руб.

24. На основании данных приведённых

в таблице, определить рентабельность

изделий А и Б отдельно, а также

рентабельность продаж в целом по

предприятию. Сделать вывод, производство

какого из изделий более прибыльно.

|

Показатели |

Изделие |

|

|

А |

Б |

|

|

Реализованная продукция, шт. |

1400 |

1200 |

|

Отпускная цена единицы изделия, тыс. |

500 |

360 |

|

Себестоимость единицы изделия, тыс. |

330 |

230 |

|

Ставка налога на добавленную стоимость, |

20 |

Рентабельность изделия:

Rизд =

![]()

.

1. Расчёт прибыли от реализации изделия

(Пр):

— Налог на добавленную стоимость:

НДС = (Цотп * СтНДС ) : (100 + СтНДС

),

где Цотп — отпускная цена единицы изделия,

руб.;

СтНДС – ставка НДС, %.

Изделие А: НДС = (500*20) / (100+20) = 83,33 тыс. руб.

Изделие Б: НДС = (360*20) / (100+20) = 60 тыс. руб.

— Прибыль от реализации изделия:

Пр = Цотп – НДС – С/С

Изделие А: Пр = 500 – 83,33 – 330 = 86,67 тыс. руб.

Изделие Б: Пр = 360 – 60 – 230 = 70 тыс. руб.

2. Рентабельность изделия А: Rизд

= 86,67/330 * 100 = 26,26%.

Рентабельность изделия Б: Rизд

= 70/230 * 100 = 30,43%.

Рентабельность изделия А выше, чем

рентабельность изделия Б.

3. Рентабельность продаж (реализации)

(Rр):

Rр =

![]()

Пр = 86,67*1400 + 70*1200 = 121338 + 84000 = 205338 тыс. руб.

Вр = 500*1400 + 360*1200 = 700000 + 432000 = 1132000 тыс. руб.

Rр = 205338/1132000 *100 =

18,14%.

Здравствуйте на этой странице я собрала теорию и примеры задач по экономической теории с решением по каждой теме, чтобы вы смогли подготовиться к экзамену или освежить знания перед контрольной работой!

Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу!

Экономическая теория

Экономическая теория (economics) — это дисциплина, которая изучает как распределять и использовать ограниченные экономические ресурсы, чтобы максимизировать производство для общества и максимально удовлетворить безграничные потребности людей. Экономическая теория является общественной наукой, которая рассматривает экономическое поведение индивидов и организаций в процессе производства, распределения и потребления товаров и услуг. Экономическая теория включает два раздела: микроэкономику и макроэкономику.

Экономическая теория (теоретическая экономика) возникла на высокой ступени развития реальной экономики, когда потребовалось ее углубленное и разностороннее изучение. Эффективная хозяйственная деятельность в современных условиях предполагает активное использование достижений экономической теории.

В рамках экономической теории окружающая человека реальность получает теоретическое объяснение, с использованием системы понятий, моделей, схем, законов, формул и т.д.

Производство и экономика

В условиях рыночной экономики важнейшим направлением развития общества является экономический рост в стране, осуществляемый за счёт развития производства, расширенного воспроизводства преимущественно интенсивным путём.

Так как ресурсы в обществе ограничены, а потребности всё время растут и совершенствуются, предприятиям необходимо делать выбор, что предпочтительнее производить. Делая свой выбор, они опираются на экономическую выгоду — желаемую прибыль при наименьших затратах.

При этом определяются производственные возможности предприятия, альтернативные затраты и делается выбор какое количество каких товаров эффективнее производить. То есть предприятие выбирает наиболее эффективную производственную программу.

Производство в экономическом смысле — процесс создания разных видов экономического продукта.

Товар — это продукт труда, способный удовлетворять какую-либо человеческую потребность и предназначенный для обмена.

Воспроизводство — непрерывно повторяющийся процесс производства.

Потребности — это нужды людей, выражающиеся в благах, товарах, услугах, требующихся для жизнедеятельности и развития.

Экономические ресурсы — это все то, чем располагает общество для производства товаров и услуг.

Факторы производства — ресурсы, вовлеченные в производство.

Альтернативная стоимость (затраты) — это цена, измеряемая через другую вещь, которую мы должны отдать взамен. Право именоваться ценой имеет лишь то благо, которое по желанности стояло на втором месте после выбранного варианта действий.

Кривая производственных возможностей (КПВ) демонстрирует различные комбинации двух благ, которые могут быть произведены в экономике при полном использовании ресурсов; каждая точка на данной кривой показывает максимально возможный объем производства двух продуктов из данного количества ресурсов.

Для построения кривой производственных возможностей необходимо принять несколько допущений:

- Экономика функционирует в условиях полной занятости и полного объема производства.

- Количество ресурсов постоянно.

- Технология производства остается постоянной.

- Экономика производит два продукта — средства производства (станки) и потребительские товары (хлеб).

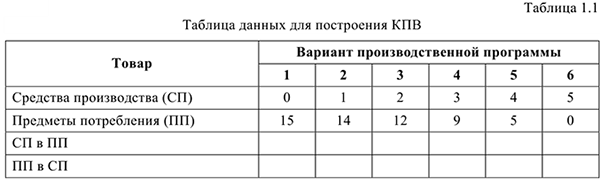

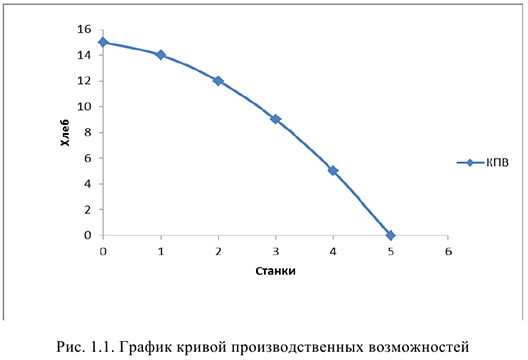

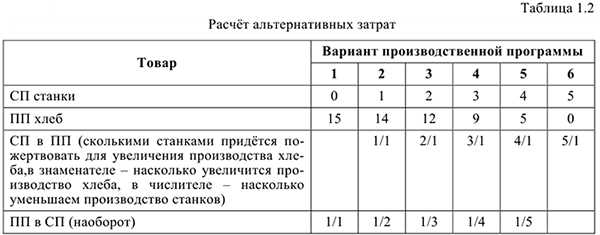

Задача №1.

Построить кривую производственных возможностей на основании исходных данных (табл. 1.1).

- Объяснить методологическое значение кривой производственных возможностей.

- Рассчитать альтернативные затраты производства одного станка.

- Рассчитать альтернативные затраты производства одного хлеба.

- Объяснить закономерность изменения величин альтернативной стоимости.

Решение:

Подсчитаем альтернативные затраты.

Методологическое значение КПВ

Кривая (граница) производственных возможностей помогает определить любую комбинацию производства двух товаров предприятием:

- При полной загруженности ресурсов (все точки на кривой).

- При неполном использовании ресурсов (левее кривой).

- Невозможное производство (правее кривой) из-за недостаточности ресурсов (рис.1.1).

А также помогает определить объемы производства товаров при увеличении ресурсов (смещение кривой вправо) и уменьшении ресурсов (смещение кривой влево).

Закономерность изменения величин альтернативной стоимости

Альтернативная стоимость товара или издержки на увеличение производство одного товара за счёт уменьшения другого возрастают. Эти издержки связаны с необходимостью дополнительных затрат, например, на переобучение рабочих, закупку сырья, переналаживание оборудования для производства большего количества одного из товаров. Альтернативная стоимость выражается в количестве товара, которым мы должны пожертвовать для увеличения производства другого.

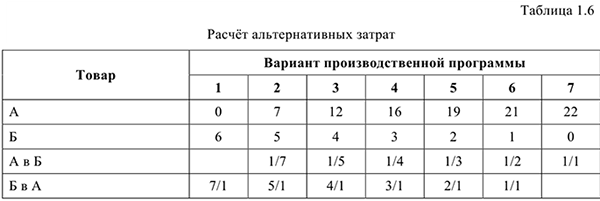

Задача №2.

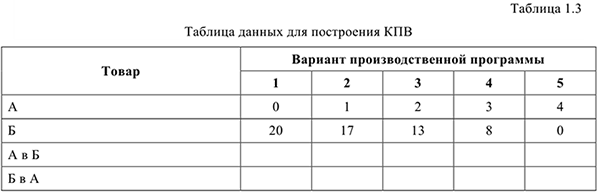

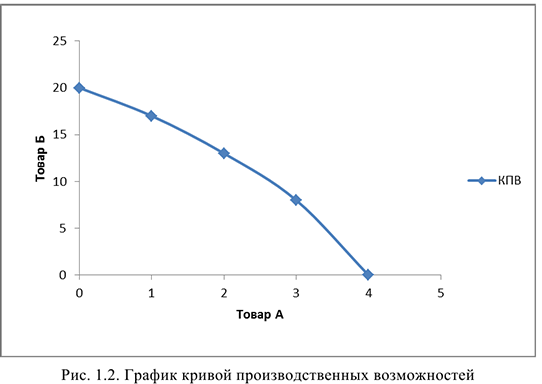

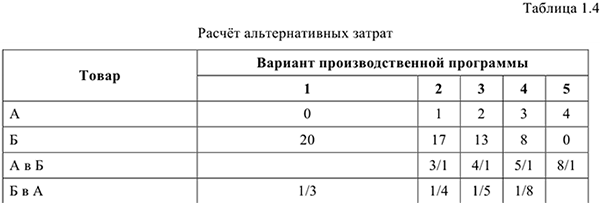

Построить кривую производственных возможностей на основании исходных данных (табл. 1.3).

- Объяснить методологическое значение кривой производственных возможностей.

- Рассчитать альтернативные затраты производства единицы товара А.

- Рассчитать альтернативные затраты производства единицы товара Б.

- Объяснить закономерность изменения величин альтернативной стоимости.

Решение:

Методологическое значение КПВ

Кривая (граница) производственных возможностей помогает определить любую комбинацию производства двух товаров предприятием:

- При полной загруженности ресурсов (все точки на кривой).

- При неполном использовании ресурсов (левее кривой).

- Невозможное производство (правее кривой) из-за недостаточности ресурсов (рис. 1.2).

А также помогает определить объёмы производства товаров при увеличении ресурсов (смещение кривой вправо) и уменьшении ресурсов (смещение кривой влево).

Закономерность изменения величин альтернативной стоимости

Альтернативная стоимость товара или издержки на увеличение производство одного товара за счёт уменьшения другого возрастают. Эти издержки связаны с необходимостью дополнительных затрат, например, на переобучение рабочих, закупку сырья, переналаживание оборудования для производства большего количества одного из товаров. Альтернативная стоимость выражается в количестве товара, которым мы должны пожертвовать для увеличения производства другого.

Задача №3.

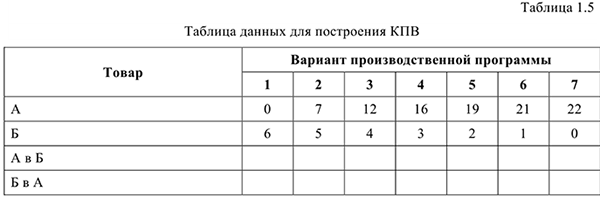

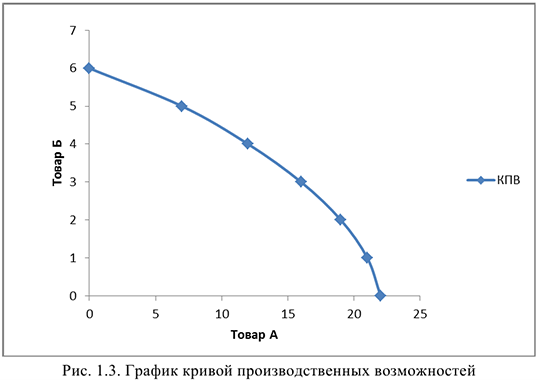

Построить кривую производственных возможностей на основании исходных данных (табл. 1.5).

- Объяснить методологическое значение кривой производственных возможностей.

- Рассчитать альтернативные затраты производства единицы товара А.

- Рассчитать альтернативные затраты производства единицы товара Б.

- Объяснить закономерность изменения величин альтернативной стоимости.

Решение:

Методологическое значение КПВ

Кривая (граница) производственных возможностей помогает определить любую комбинацию производства двух товаров предприятием:

- При полной загруженности ресурсов (все точки на кривой).

- При неполном использовании ресурсов (левее кривой).

- Невозможное производство (правее кривой) из-за недостаточности ресурсов (рис. 1.3).

А также помогает определить объемы производства товаров при увеличении ресурсов (смещение кривой вправо) и уменьшении ресурсов (смещение кривой влево).

Закономерность изменения величин альтернативной стоимости

Альтернативная стоимость товара или издержки на увеличение производство одного товара за счёт уменьшения другого возрастают. Эти издержки связаны с необходимостью дополнительных затрат, например, на переобучение рабочих, закупку сырья, переналаживание оборудования для производства большего количества одного из товаров.

Альтернативная стоимость выражается в количестве товара, которым мы должны пожертвовать для увеличения производства другого.

Теория спроса и предложения

Спрос n предложение являются центральными элементами рыночной экономики. Предприниматель, производящий продукцию, опирается на собранные им в ходе маркетинговых исследований данные о спросе на продукцию и её предложении всеми поставщиками на данный рынок. На основе графика рыночного равновесия делается выбор об объёмах производства и установлении (изменении) цены.

Цена является регулятором рыночных отношений: с одной стороны она должна устраивать покупателя, с другой — продавца. У покупателя ограничены деньги, поэтому он хочет приобрести товар по меньшей цене. У продавца при определении цены на первый план выходит желание получить максимальную прибыль. При этом он хочет реализовать весь объём продукции. Предприниматель ориентируется на возможности покупателя, учитывает конкурентную ценовую политику и свои представления о прибыли.

Спрос  — желание и возможность потребителя купить определенное количество этого товара или услуги по определенной цене в определенный период времени.

— желание и возможность потребителя купить определенное количество этого товара или услуги по определенной цене в определенный период времени.

Объем (величина) спроса  на товар или услугу — это то количество товара или услуги, которое потребители согласны купить по определенной цене в течение определенного периода времени.

на товар или услугу — это то количество товара или услуги, которое потребители согласны купить по определенной цене в течение определенного периода времени.

Цена спроса — максимальная цена, которую потребитель готов заплатить за определенное количество товара или услуги.

Закон спроса: при прочих равных условиях объем спроса на товар увеличится, если цена на него будет снижаться, и, наоборот, объем спроса на товар сократится, если цена на товар повышается.

Исключения составляют:

- Товары Гиффена: рост цен на товары первой необходимости может вызвать не сокращение величины спроса на них, а увеличение, т.к. люди скорее откажутся от других покупок, а все сэкономленные деньги потратят на приобретение жизненно важных товаров.

- Товары Веблена — это предметы роскоши, спрос на которые возрастает с ростом цен, т.к. покупаются эти товары, чтобы подчеркнуть высокое общественное положение и успех в делах.

Эффект дохода — при более низкой цене человек может позволить себе купить больше данного продукта не отказывая себе в приобретении каких-либо других товаров. Следовательно, его доход увеличивается.

Эффект замещения — при более низкой цене у человека появляется стимул приобрести дешевый товар вместо аналогичных товаров, которые теперь становятся относительно более дорогими. Потребители склонны замещать дорогие продукты более дешевыми.

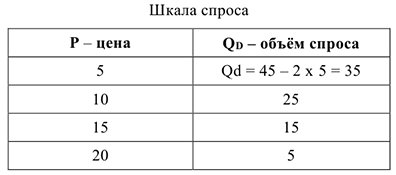

- Задание спроса функцией:

например,

- Шкала спроса — таблица, которая показывает, какое количество товара будет куплено по различным ценам в определенный период времени.

Объём спроса находим подставляя цены поочереди в функцию спроса  .

.

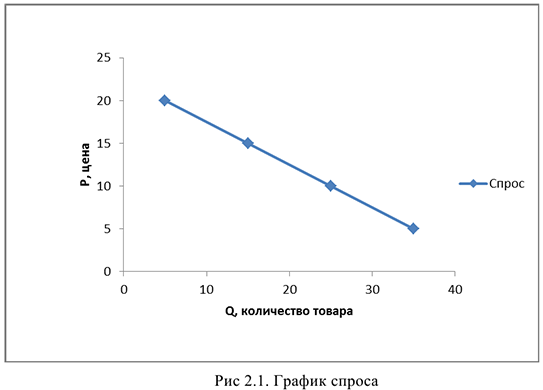

- График спроса строим по точкам из шкалы спроса (рис. 2.1). В нашем примере четыре точки

Изменение величины спроса — результат изменения цен, выражается изменением объема покупок в результате изменения цены (графически — перемещение точки объема спроса вдоль кривой).

Изменение самого спроса означает, что по каждой из цен товаров продается больше или меньше товаров по одной и той же цене (смещение кривой влево или вправо).

Предложение — это готовность производителей продать определенное количество этого товара по определенной цене за определенный период времени.

Объем предложения — то количество товара, которое готовы продать продавцы по определенной цене в течение определенного периода времени.

Цена предложения — минимальная цена, по которой продавцы согласны продать определенное количество товара.

Закон предложения: при прочих равных условиях, объем предложения товара увеличивается, если цена на товар возрастает (и наоборот).

Предложение можно задать:

- Шкалой.

- Графиком.

- Функцией.

- Функция предложения:

например,

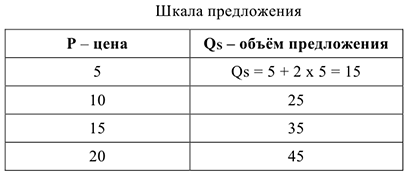

- Шкала предложения — таблица, которая показывает, какое количество товара будет продано по различным ценам в определенный период времени.

Объём предложения находим подставляя цены поочереди в функцию предложения

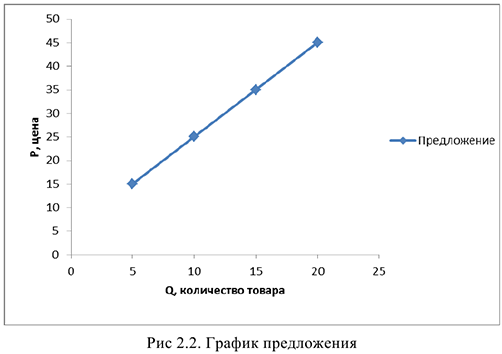

- График предложения строим по точкам из шкалы предложения (рис. 2.2). В нашем примере четыре точки

Изменение величины предложения — товара продастся больше или меньше, в зависимости от уровня рыночной цены; графически — перемещение точки объема продаж вдоль (по) одной и той же кривой предложения.

Изменение неценовых факторов графически отображается смещением кривой предложения: вправо при увеличении предложения, влево при уменьшении предложения.

Рыночное равновесие, равновесная цена

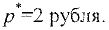

Равновесная цена — цена, складывающаяся на рынке в результате взаимодействия спроса и предложения, по которой объем покупок, которые готовы совершить покупатели, будет равным объему продаж товаров, который устраивает поставщиков.

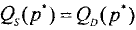

Рыночное равновесие — это состояние рынка, при котором объем спроса равен объему предложения.

— равновесный объём

— равновесный объём

— равновесная цена

— равновесная цена

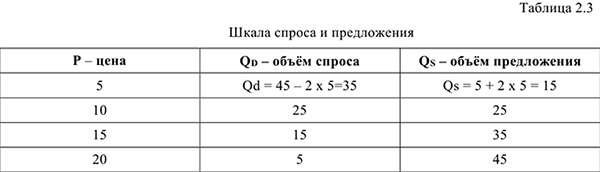

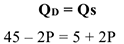

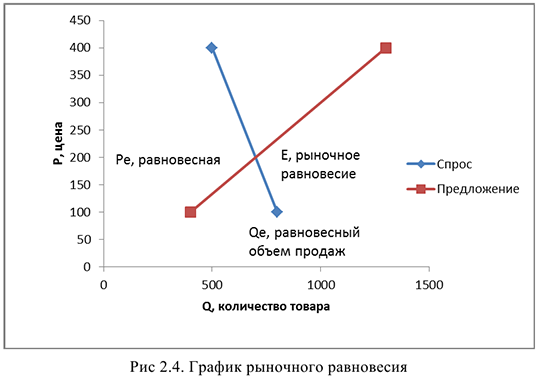

Пример. Объединим ранее построенные графики спроса и предложения (рис. 2.3).

Функции: спроса  , предложения:

, предложения:

Определить равновесную цену можно с помощью функций. Из определения рыночного равновесия мы знаем, что при равновесной цене объём спроса равен объему предложения.

Приравняем функции спроса и предложения:

Отсюда мы узнаём равновесную цену:  . Подставив её в любую из функций, найдём равновесный объём продаж

. Подставив её в любую из функций, найдём равновесный объём продаж  (45 — 2 х 10 = 25 или 5 + 2 х 10 = 25).

(45 — 2 х 10 = 25 или 5 + 2 х 10 = 25).

Сравниваем полученные показатели с графиком и убеждаемся, что правильно определили и равновесную цену, и равновесный объём продаж.

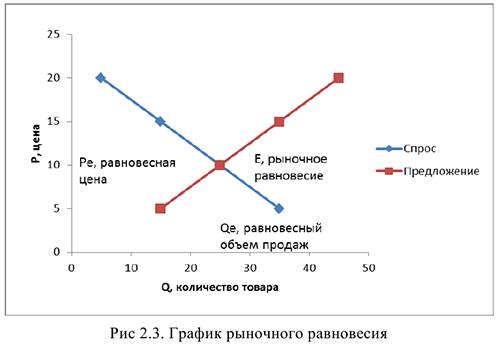

Избыток товара — состояние на рынке, при котором цена превышает равновесную. Производители, увидев нераспределенную продукцию будут снижать цены до равновесной.

Дефицит товара — цена ниже равновесной. Производители начнут повышать цену до тех пор, пока объем спроса не станет, равен объему предложения.

Посчитаем дефицит и избыток товаров в нашем примере по ценам 5, 10, 15.

- В шкале посмотрим объём спроса по цене 5 — 35, объём предложения — 15. Так как 5 — цена ниже равновесной (ниже

) — то по этой цене дефицит товаров. Надо определить, насколько спрос превышает предложение. Посчитаем: из объёма спроса вычтем объём предложения: 35 — 15 = 20. Итак, по цене 5 дефицит товаров равен 20.

) — то по этой цене дефицит товаров. Надо определить, насколько спрос превышает предложение. Посчитаем: из объёма спроса вычтем объём предложения: 35 — 15 = 20. Итак, по цене 5 дефицит товаров равен 20. - По цене 10 — объём спроса равен объёму предложения, поэтому при этой цене -рыночное равновесие.

- При цене 15 предложение превышает спрос — избыток товаров. Посчитаем: из объёма предложения 35 вычтем объём спроса 15. По цене 15 избыток товаров равен 20.

Полученные данные проверим на графике по этим же ценам.

Задача №4.

Построить график рыночного равновесия на холодильники в магазине за день. Определите равновесную цену  и равновесный объем продаж

и равновесный объем продаж  . Определить наличие дефицита и избытка товара при ценах 100 и 400 руб.

. Определить наличие дефицита и избытка товара при ценах 100 и 400 руб.

Функции:

- Функция спроса: .

- Функция предложения: .

.

. .

.Решение:

- Определим с помощью функций равновесную цену и равновесный объём продаж. Для этого приравняем функции.

— равновесная цена.

— равновесная цена.

Подставим полученную равновесную цену в любую из функций:  или

или  . Равновесный объём продаж

. Равновесный объём продаж  .

.

- Построим шкалу.

Определим с помощью шкалы избыток и дефицит товаров при ценах 100 и 400.

Цена 100 ниже равновесной  — дефицит товаров. Вычтем из объёма спроса по этой цене 800 объём предложения 400. Дефицит составляет 400 (400 холодильников не хватает покупателям). Производители будут повышать цену, чтобы не было дефицита.

— дефицит товаров. Вычтем из объёма спроса по этой цене 800 объём предложения 400. Дефицит составляет 400 (400 холодильников не хватает покупателям). Производители будут повышать цену, чтобы не было дефицита.

Цена 400 выше равновесной — избыток товаров. Вычтем из объёма предложения 1300 объём спроса 500. Избыток товаров составляет 800 (производители готовы продать на 800 холодильников больше, чем хотят и могут купить покупатели). Производители будут снижать цену до равновесной, что бы распродать всю продукцию.

- Построим график рыночного равновесия на холодильники за день по точкам из шкалы. Для кривой спроса возьмём точки:

Для кривой предложения:

Ответ. Равновесная цена  , равновесный объём продаж

, равновесный объём продаж  . При цене 100 дефицит составляет 400 холодильников, при цене 400 избыток составляет 800 холодильни-

. При цене 100 дефицит составляет 400 холодильников, при цене 400 избыток составляет 800 холодильни-

Задача №5.

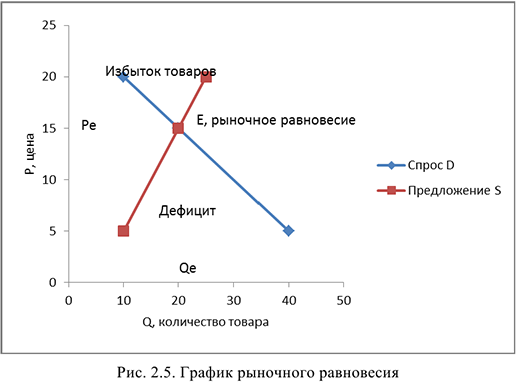

Постройте график рыночного равновесия, определите равновесную цену и объём продаж. Определите и посчитайте дефицит и избыток товаров при ценах: 5, 15, 20. Функция спроса:  . Функция предложения:

. Функция предложения:  .

.

Решение:

Ответ. Равновесная цена 15, равновесный объем продаж 20. При цене 5 рублей: дефицит составляет 30. При цене 15 рублей: рыночное равновесие. При цене 20 рублей: избыток товаров 15.

Эластичность спроса и предложения

Изучив понятия спроса и предложения, рыночного равновесия и равновесной цены, познакомимся с эластичностью. Предпринимателю недостаточно уметь определять равновесную цену для достижения рыночного равновесия. Рыночная ситуация нестабильна, на предпринимательскую деятельность влияют факторы внешней среды: поставщики, покупатели, конкуренты, налоговая и кредитно-денежная политика государства и др. Множество факторов приводят к изменениям цен — понижению или повышению.

Поэтому предпринимателю необходимо знать как будут изменяться спрос и предложение при изменении цен на его продукцию. Еще до открытия фирмы предприниматель определяет с товаром какой эластичности он будет работать, что бы знать какие манипуляции с ценой он сможет осуществлять для увеличения объемов продаж, а какие приведут к падению спроса и предложения.

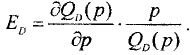

Эластичность спроса — показывает, насколько изменится объем спроса на товар в ответ на изменение таких факторов как цена, доход потребителей, цена на другой товар.

Эластичность спроса по цене — показывает, насколько изменится объем спроса при изменении цены на товар.

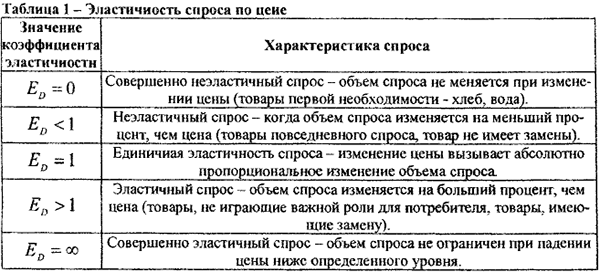

Товар может быть эластичного спроса, неэластичного или спроса единичной эластичности. Для определения типа эластичности используем два показателя:

- Коэффициент эластичности.

- Общая выручка продавца.

- Коэффициент эластичности спроса по цене — показывает относительное изменение объема спроса при относительном изменении цены.

— показывает относительное изменение объема спроса при относительном изменении цены.

— показывает относительное изменение объема спроса при относительном изменении цены.Для расчёта используем формулу:

где  — первоначальная цена на товар,

— первоначальная цена на товар,  — новая цена,

— новая цена,

— первоначальный объём спроса;

— первоначальный объём спроса;  — новый объём спроса.

— новый объём спроса.

Коэффициент эластичности спроса по цене показывает, на сколько процентов изменится объём спроса при изменении цены на 1%.

Существует три типа эластичности спроса:

- Если коэффициент эластичности < 1%, товары неэластичного спроса: объём спроса изменяется в меньшей степени чем цена.

- Если > 1%, то товары эластичного спроса: объём спроса изменяется в большей степени чем цена.

- Если = 1%, то товары спроса единичной эластичности: объём спроса изменяется так же на 1% как и цена.

Товары с эластичным спросом по цене:

• предметы роскоши (драгоценности, деликатесы);

• товары, стоимость которых ощутима для семейного бюджета (мебель, бытовая техника);

• легкозаменяемые товары (мясо, фрукты).

Товары с неэластичным спросом по цене:

• предметы первой необходимости (лекарства, обувь, электричество);

• товары, стоимость которых незначительна для семейного бюджета (карандаши, зубные щётки);

• труднозаменяемыс товары (хлеб, электрические лампочки, бензин).

Факторы эластичности спроса по цене.

- Наличие на рынке товаров-субститутов и комплементов. Чем больше у товара близких заменителей, тем выше его эластичность спроса и наоборот. Если какой либо товар является менее значительным комплементом важного товара, то спрос на него обычно не эластичен.

- Временные рамки, в пределах которых принимается решение о покупке. На коротких промежутках времени спрос менее эластичен, чем на длинных интервалах.

- Общую выручку продавца рассчитываем по формуле:

рассчитываем по формуле:

рассчитываем по формуле:

где  — цена на товар,

— цена на товар,

— количество товара по этой цене.

— количество товара по этой цене.

Задача №6.

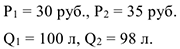

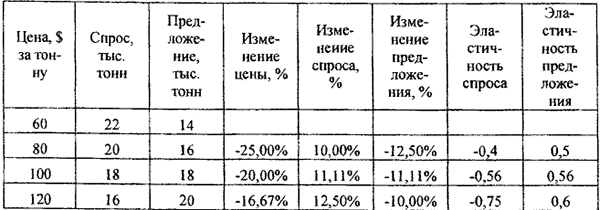

При повышении цены на молоко с 30 до 35 руб. за 1 литр в магазине объём спроса на него сократился с 100 до 98 л. Определите тип эластичности спроса на молоко, изменение общей выручки продавца.

Решение:

- Рассчитаем коэффициент эластичности спроса по цене.

= 0,13% < 1% — объём спроса сократился в меньшей степени (на 0,13%), чем выросла цена (на 1%), поэтому молоко — товар неэластичного спроса.

= 0,13% < 1% — объём спроса сократился в меньшей степени (на 0,13%), чем выросла цена (на 1%), поэтому молоко — товар неэластичного спроса.

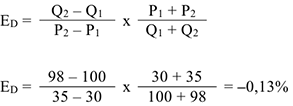

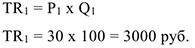

- Определим, как изменится выручка продавца при увеличении цены на молоко с 30 до 35 руб. за литр.

Рассчитаем выручку при первоначальной цене 30 руб.

Рассчитаем выручку продавца по новой цене 35 руб.

Рассчитаем изменение выручки и сделаем вывод.

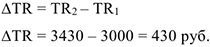

Ответ. Так как на молоко < 1%, то спрос неэластичен, то есть он слабо реагирует на изменение цены. При повышении цены на молоко объём спроса сократился незначительно. Поэтому выручка продавца, несмотря на повышение цены, выросла на 430 руб.

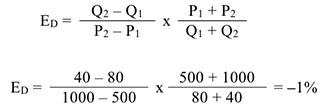

Задача №7.

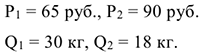

При повышении цены на яблоки с 65 до 90 руб. за 1 кг в магазине объём спроса на него сократился с 30 до 18 кг. Определите тип эластичности спроса на яблоки, изменение общей выручки продавца.

Решение:

- Рассчитаем коэффициент эластичности спроса по цене.

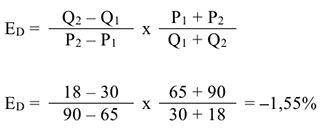

= 1,55% > 1% — объём спроса сократился в большей степени (на 1,55%), чем выросла цена (на 1%), поэтому яблоки — товар эластичного спроса.

- Определим, как изменится выручка продавца при увеличении цены на яблоки с 65 до 90 руб. за кг.

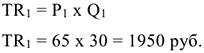

Рассчитаем выручку при первоначальной цене 65 руб.

Рассчитаем выручку продавца по новой цене 90 руб.

Рассчитаем изменение выручки и сделаем вывод.

Ответ. Так как на яблоки > 1%, то спрос эластичен, то есть он чутко реагирует на изменение цены. При повышении цены на молоко объём спроса сократился в большей степени, чем увеличилась цена. Поэтому выручка продавца сократилась на 330 руб.

Задача №8.

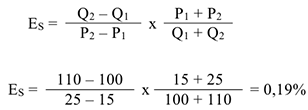

При повышении цены на зонты с 500 до 1000 руб. за 1 зонт в магазине объём спроса на них сократился с 80 до 40 шт. Определите тип эластичности спроса, изменение общей выручки продавца.

Решение:

- Рассчитаем коэффициент эластичности спроса по цене.

= 1% = 1% — объем спроса сократился в той же степени, как выросла цена (на 1%), поэтому зонт — товар спроса единичной эластичности.

- Определим, как изменится выручка продавца.

Рассчитаем выручку при первоначальной цене 500 руб.

Рассчитаем выручку продавца по новой цене 1000 руб.

Рассчитаем изменение выручки и сделаем вывод.

Ответ. Так как на зонт = 1%, то спрос единичной эластичности, то есть объём спроса, изменяется в той же степени, что и цена. Поэтому выручка продавца не изменилась после изменения цены.

Эластичность предложения — способность предложения или его величины изменяться в результате изменения рыночных цен.

В зависимости от уровня коэффициента эластичности предложения различают следующие типы эластичности.

- Если >1, то предложение эластичное, оно чутко реагирует на изменение ценовой ситуации, даже незначительное изменение цены приводит к значительному изменению объемов продаж; при падении цены объем продаж значительно уменьшается, а при увеличении цены объем продаж увеличивается.

- Если < 1, то предложение неэластично, оно слабо реагирует на изменение ценовой ситуации, даже значительное изменение цены не приводит к существенным изменениям объемов продаж. Производитель не может извлекать выгоду из благоприятной рыночной ситуации, а в случае снижения цены несет убытки.

- Если = 1, то предложение единичной эластичности, изменения предложения и цены происходят в одинаковой пропорции, доход и прибыль производителя остаются прежними.

Коэффициент эластичности предложения по цене  показывает относительное изменение объёма предложения при относительном изменении цены.

показывает относительное изменение объёма предложения при относительном изменении цены.

Формула расчёта аналогична формуле расчёта  .

.

Эластичность предложения зависит от многих факторов:

- Возможности длительного хранения и стоимости хранения. Товар, который не может храниться длительное время или его хранение стоит дорого, имеет низкую эластичность предложения.

- Специфики производственного процесса. В том случае, когда производитель товара может или увеличить его выпуск при росте цены, или выпускать другой товар при снижении цены, предложение данного товара будет эластичным.

- Фактора времени. Производитель не может быстро реагировать на изменение цены, поскольку необходимо известное время на найм дополнительных работников, покупку средств производства (когда требуется увеличить выпуск), или сократить часть работников, произвести расчеты с банковским кредитом (когда требуется уменьшить выпуск). В коротком периоде предложение может быть увеличено на рост спроса (цены) лишь путем более интенсивного использования имеющихся производственных мощностей. Однако подобная интенсивность может увеличить рыночное предложение только на сравнительно небольшую величину. Следовательно, в коротком периоде предложение малоэластично по цене. В долгом периоде предприниматели могут увеличить свои производственные мощности посредством расширения существующих возможностей и строительства фирмами новых предприятий. Таким образом, в долгом периоде эластичность предложения по цене достаточно существенна.

- Цены других благ, в том числе ресурсов. В данном случае речь идет о перекрестной эластичности предложения.

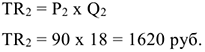

- Степени достигнутого применения ресурсов: трудовых, материальных, природных. Если этих ресурсов нет, то реакция предложения на эластичность очень мала.

Задача №9.

При повышении цены на йогурты с 15 до 25 руб. за 1 шт. в магазине объём предложения на них увеличился с 100 до 110 шт. Определите тип эластичности предложения, изменение общей выручки продавца.

Решение:

- Рассчитаем коэффициент эластичности предложения по цене.

= 0,19% < 1% — объем предложения увеличился в меньшей степени (на 0,19%) чем выросла цена (на 1%), поэтому йогурт — товар неэластичного предложения.

= 0,19% < 1% — объем предложения увеличился в меньшей степени (на 0,19%) чем выросла цена (на 1%), поэтому йогурт — товар неэластичного предложения.

- Определим, как изменится выручка продавца при увеличении цены на йогурт с 15 до 25 руб. за 1 шт.

Рассчитаем выручку при первоначальной цене 15 руб.

Рассчитаем выручку продавца по новой цене 25 руб.

Рассчитаем изменение выручки и сделаем вывод.

Ответ. Так как на йогурт < 1%, то предложение неэластично, то есть оно слабо реагирует на изменение цены. Выручка продавца выросла на 1250 руб.

Задача №10.

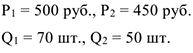

При понижении цены на рубашки с 500 до 450 руб. за 1 шт. в магазине объем предложения на них сократился с 70 до 50 шт. Определите тип эластичности предложения, изменение общей выручки продавца.

Решение:

- Рассчитаем коэффициент эластичности предложения по цене.

= 3,17% > 1% — объём предложения сократился в большей степени (на 3,17%) чем снизилась цена (на 1%), поэтому рубашки — товар эластичного предложения.

- Определим, как изменится выручка продавца при уменьшении цены на рубашки с 500 до 450 руб. за 1 шт.

Рассчитаем выручку при первоначальной цене 500 руб.

Рассчитаем выручку продавца по новой цене 450 руб.

Рассчитаем изменение выручки и сделаем вывод.

Ответ. Так как на рубашку  > 1%, то предложение эластично, то есть оно чутко реагирует на изменение цены. Выручка продавца сократилась значительно — на 12 500 руб. Производителю не выгодно снижать цены на товары эластичного спроса из-за сокращения выручки.

> 1%, то предложение эластично, то есть оно чутко реагирует на изменение цены. Выручка продавца сократилась значительно — на 12 500 руб. Производителю не выгодно снижать цены на товары эластичного спроса из-за сокращения выручки.

Издержки производства

В рыночной Экономикс целью производителей является получение максимальной прибыли. Поэтому предприниматели выбирают, какой производить товар, ориентируясь на спрос потребителей и возможность получения прибыли. Для увеличения прибыли на предприятиях применяют новые технологии, уменьшают издержки.

На объемы производства влияют издержки. Если они возрастают, то предприятие сокращает объемы производства. Если издержки сокращаются, то предложение увеличивается.

Издержки — это затраты, которые несет фирма по организации производства и сбыта продукции.

Классификация издержек:

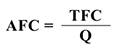

- Средние постоянные издержки — постоянные затраты на единицу продукции, которую можно рассчитать по формуле:

— постоянные затраты на единицу продукции, которую можно рассчитать по формуле:

— постоянные затраты на единицу продукции, которую можно рассчитать по формуле:

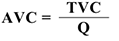

- Средние переменные издержки — переменные затраты:

— переменные затраты:

— переменные затраты:

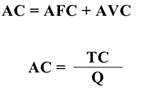

- Средние общие издержки — общие затраты на единицу продукции:

Эффект масштаба — изменение издержек производства и показателей хозяйствования в связи с увеличением объема производства.

В зависимости от характера различают три эффекта масштаба:

- Положительный

- Отрицательный

- Постоянный.

Положительный эффект — при увеличении объёмов производства снижаются издержки производства.

Отрицательный эффект — при увеличении объёмов производства издержки растут.

Постоянный эффект — издержки не изменяются.

Оптимальный размер предприятия — это когда полностью реализован положительный эффект масштаба, а издержки минимальные.

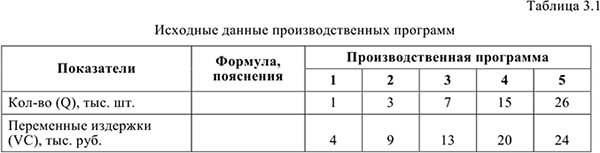

Задача №11.

Предприниматель производит свои изделия по цене 50 руб. Постоянные издержки 45 тыс. руб., а переменные изменяются в зависимости от роста объёма производства.

Определите, какой вариант производственной программы дает максимальную прибыль и минимальные средние издержки.

Решение:

Ответ: Пятая производственная программа по производству 26 тыс. сд. продукции является самой эффективной, так как наблюдается максимальная прибыль 1231 тыс. руб. при наименьших средних издержках 2,6 руб.

Так как средние издержки при увеличении объёмов производства сокращаются, то здесь мы видим положительный эффект масштаба.

Задача №12.

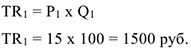

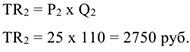

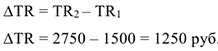

Переменные издержки при производстве 5 тыс. ручек составляют 48 тыс. руб., а 19 тыс. ручек — 162 тыс. руб. Постоянные издержки составляют 64 тыс. руб. Цена одной ручки 25 руб. Определите, какой вариант производственной программы дает максимальную прибыль и минимальные средние издержки.

Решение:

- Общие издержки:

На производство 5 тыс. ручек:

На производство 19 тыс. ручек:

- Средние издержки:

На производство 5 тыс. ручек:

На производство 19 тыс. ручек:

- Выручка:

На производство 5 тыс. ручек:

На производство 19 тыс. ручек:

- Прибыль:

На производство 5 тыс. ручек:

На производство 19 тыс. ручек:

Ответ. Производственная программа, рассчитанная на производство 19 тыс. ручек, более эффективна, так как дает минимальные средние издержки и максимальную прибыль. Наблюдается положительный эффект масштаба.

Макроэкономические показатели

Благодаря системе национальных счетов, созданной в Америке в 20-е гг. прошлого века, включающей макроэкономические показатели, появилась возможность определять эффективность и продуктивность развития экономик стран.

С помощью макропоказателей можно определить уровень жизни населения, выявить тенденцию развития экономики, проблемы и своевременно принять меры по их разрешению.

Учитывая ежегодно стоимость товаров и услуг, произведенных в стране, можно определить наличие или отсутствие и темпы экономического роста. Сравнивая макропоказатели разных стран, учитывая их ресурсный потенциал, правительства стран учитывают полученные данные при разработке кредитно-денежной, фискальной, финансовой и социальной политик своей страны, помогают слабо развитым странам и странам, охваченным экономическим кризисом.

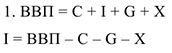

Основные понятия Основные макроэкономические показатели

- Валовой внутренний продукт (ВВП) — текущая рыночная стоимость всех конечных товаров и услуг, произведенных в экономике страны за определенный промежуток времени (обычно за год) всеми факторами производства в границах национальной территории.

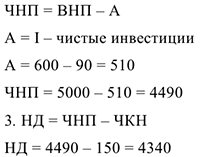

- Валовой национальный продукт (ВНП) — текущая рыночная стоимость всех конечных товаров и услуг, созданных факторами производства, находящимися в собственности граждан данной страны, в том числе на территории других государств.

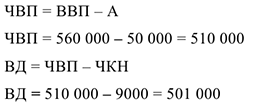

- Чистый внутренний продукт (ЧВП) — чистая стоимость конечных товаров и услуг (отличается от ВВП на стоимость износа основного капитала).

где А — амортизационные расходы.

- Чистый национальный продукт (ЧИП)

- Внутренний доход (ВД) — совокупный доход, получаемый всеми экономическими агентами, собственниками факторов производства:

где ЧКН — чистые косвенные налоги.

- Национальный доход (НД)

ВНП определяется как сумма благ и услуг в распоряжении общества в определенный период времени. Необходимо суммировать все расходы на приобретение (потребление) конечного продукта.

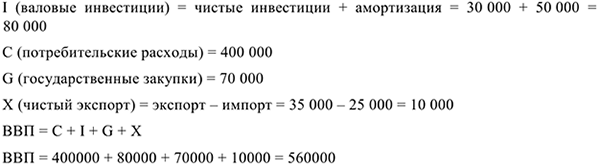

В показатель ВНП входят:

- Потребительские расходы .

- Валовые частные инвестиции в национальную экономику : сумма чистых инвестиций и амортизации.

- Государственные закупки товаров и услуг .

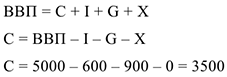

- Чистый экспорт : разность между экспортом и импортом. Формула расчёта ВВП по потоку расходов:

.

. : сумма чистых инвестиций и амортизации.

: сумма чистых инвестиций и амортизации. .

.  : разность между экспортом и импортом. Формула расчёта ВВП по потоку расходов:

: разность между экспортом и импортом. Формула расчёта ВВП по потоку расходов:

В условиях закрытой экономики ВНП = ВВП, чистый экспорт отсутствует.

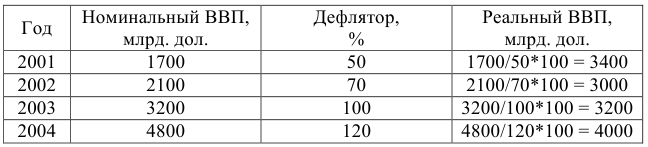

Дефлятор ВВП

Номинальный ВВП (ВВПн) — стоимость готовых товаров и услуг, произведенных в экономике страны в течение года по текущим ценам.

Реальный ВВП (ВВПр) — стоимость всех произведенных готовых товаров и услуг в данном году с учетом цен базового года.

Дефлятор валового внутреннего продукта (дефлятор ВВП) — ценовой индекс, созданный для измерения общего уровня цен на товары и услуги (потребительской корзины) за определенный период в экономике.

Задача №13.