17. Сложные задачи прикладного характера

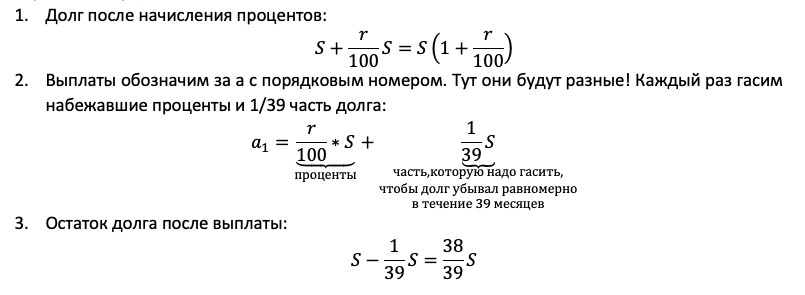

1. Вспоминай формулы по каждой теме

2. Решай новые задачи каждый день

3. Вдумчиво разбирай решения

Задачи про банковский кредит: дифференцированный платеж

Дифференцированный платеж – это такая система выплат, при которой сама сумма долга уменьшается равномерно, то есть на одну и ту же величину каждый год (месяц).

При этом платежи каждый год разные.

Таким образом, если кредит взят на (n) лет, то это значит, что сумму кредита (A) разделили на (n) равных частей и что каждый год после платежа сумма долга уменьшается на (dfrac1n A) по сравнению с долгом на начало года.

Пример: Александр взял в банке кредит на (50,000) рублей на (3) месяца, причем выплачивать кредит он должен ежемесячными выплатами так, чтобы сумма долга каждый месяц уменьшалась на одну и ту же величину. Сколько рублей составит переплата Александра по кредиту, если процентная ставка в банке (10%)?

Т.к. кредит взят на (3) месяца, то после первой выплаты долг должен составить (A-frac13A=frac23 A), после второй (frac23A-frac13A=frac13A), а после третьей — (frac13A-frac13A=0) рублей. Составим таблицу, производя все вычисления в тыс. рублей: [begin{array}{|l|c|c|c|c|}

hline text{Месяц}&text{Сумма долга}&text{Сумма долга}&text{Сумма долга}&text{Выплата}\

&text{до начисления} %&text{после начисления }%&text{после выплаты}&\

hline 1&50&50+0,1cdot 50&frac23cdot 50&0,1cdot 50+frac13cdot 50\

hline 2&frac23cdot 50&frac23cdot 50+0,1cdotfrac23cdot 50&frac13cdot 50&0,1cdot frac23cdot 50+frac13cdot50\

hline 3&frac13cdot 50&frac13cdot 50+0,1cdot frac13cdot

50&0&0,1cdot frac13cdot 50+frac13cdot 50\

hline

end{array}]

Таким образом, всего Александр заплатил банку (big(0,1cdot

50+dfrac13cdot 50big)+big(0,1cdot dfrac23cdot

50+dfrac13cdot50big)+big(0,1cdot dfrac13cdot 50+dfrac13cdot

50big)) тыс.рублей.

Перегруппируем слагаемые и вынесем за скобки общие множители:

(0,1cdot 50 left(1+dfrac23+dfrac13right)+3cdot dfrac13cdot

50=0,1cdot 50cdot 2+50)

Для того, чтобы найти переплату по кредиту, необходимо из того, что он в итоге заплатил банку, отнять сумму кредита:

(big(0,1cdot 50cdot 2+50big)-50=10) тыс. рублей.

Таким образом, его переплата составила (10,000) рублей.

Заметим,

I. что каждая выплата состоит из двух частей:

первая часть — это сумма “набежавших” процентов на текущий долг (в первый год это (0,1cdot 50), во второй — (0,1cdot big(frac23cdot

50big)) и т.д.)

вторая часть всегда фиксирована — это та часть, на которую должен уменьшаться долг каждый год (в нашем примере это (frac13cdot 50)).

Действительно, когда клиент выплачивает “набежавшие” проценты, сумма его долга становится равна той, которая была до начисления процентов (например, в первый год становится равна (A)). А далее он еще вносит (frac 1n) часть от этого долга. И таким образом сумма долга уменьшается на (frac 1n) часть, что и подразумевает дифференцированная система платежей.

II. переплата по кредиту всегда равна сумме “набежавших” процентов на долг в первый год, во второй год, в третий год и т.д.

В нашем примере переплата как раз равна (0,1cdot 50+0,1cdot

frac23cdot 50+0,1cdot frac13cdot 50).

Формула для выплаты в (i)-ый год: [{Large{x_i=dfrac{r}{100}cdot dfrac{n-i+1}{n}A+dfrac1n A}}] где (n) – количество лет, на которое взят кредит, (A) – сумма кредита, (r%) – процентная ставка.

Задание

1

#1194

Уровень задания: Легче ЕГЭ

(16) августа на покупку телефона стоимостью (60,000) рублей в банке был взят кредит на (3) месяца. Условия пользования кредитом таковы:

– (10) числа каждого месяца, начиная с сентября, банк начисляет на остаток долга (10%);

– с (11) по (15) числа каждого месяца, начиная с сентября, клиент обязан внести в банк платеж;

– суммы платежей подбираются так, чтобы долг каждый месяц уменьшался на одну и ту же величину (так называемый дифференцированный платеж). Сколько рублей в итоге составит переплата по данному кредиту?

Т.к. кредит был взят на (3) месяца, то долг каждый месяц должен уменьшаться на (dfrac{1}{3}) часть.

Составим таблицу, все суммы будем вычислять в тыс.руб.: [begin{array}{|l|c|c|c|c|}

hline text{Месяц}&text{Долг до} & text{Долг после} & text{Сумма}& text{Долг после}\

& text{начисления }%& text{начисления }% &text{платежа}& text{платежа} \

hline &&&&\

1& dfrac{3}{3}cdot 60=60&60+0,1cdot 60 &0,1cdot 60+dfrac{1}{3}cdot 60& dfrac{2}{3}cdot 60\

&&&&\

hline &&&&\

2&dfrac{2}{3}cdot 60 & dfrac{2}{3}cdot 60+0,1cdot dfrac{2}{3}cdot 60&0,1cdot dfrac{2}{3}cdot 60+dfrac{1}{3}cdot 60&dfrac{1}{3}cdot 60 \

&&&&\

hline &&&&\

3&dfrac{1}{3}cdot 60 &dfrac{1}{3}cdot 60+0,1cdot dfrac{1}{3}cdot 60 &0,1cdot dfrac{1}{3}cdot 60+dfrac{1}{3}cdot 60&0 \

&&&&\

hline

end{array}]

Заметим, что каждый платеж состоит из (dfrac{1}{3}cdot 60) и из процентов, начисленных на остаток долга (т.е. все платежи – разные). Именно поэтому удобнее долг после начисления процентов записывать в виде (A+0,1cdot A), а не в виде (1,1cdot A).

Общая выплата по кредиту равна сумме всех платежей по кредиту, т.е.

(0,1cdot 60+dfrac{1}{3}cdot 60+0,1cdot dfrac{2}{3}cdot

60+dfrac{1}{3}cdot 60+0,1cdot dfrac{1}{3}cdot

60+dfrac{1}{3}cdot 60=60+0,1cdot 60cdot

(1+dfrac{2}{3}+dfrac{1}{3}))

Следовательно, переплата составит: (60+0,1cdot 60cdot

(1+frac{2}{3}+frac{1}{3})-60=0,1cdot 60cdot 2=12) тыс.руб.

Ответ:

(12,000) рублей.

Задание

2

#1196

Уровень задания: Равен ЕГЭ

(10) лет назад Григорий брал в банке кредит на (4) года, причем Григорий помнит, что выплачивал он кредит дифференцированными платежами и переплата по кредиту составила (32,5%) от кредита. Под какой годовой процент был взят тогда кредит?

Обозначим за (y) — годовой процент по кредиту, а за (A) руб. – сумму кредита. Составим таблицу: [begin{array}{|l|c|c|c|c|}

hline text{Год}&text{Долг до} & text{Долг после} & text{Сумма}& text{Долг после}\

& text{начисления }%& text{начисления }% &text{платежа}& text{платежа} \

hline &&&&\

1& A&A+dfrac{y}{100}cdot A &dfrac{y}{100}cdot A+dfrac{1}{4}cdot A& dfrac{3}{4}cdot A\

&&&&\

hline &&&&\

2&dfrac{3}{4}cdot A & dfrac{3}{4}cdot A+dfrac{y}{100}cdot dfrac{3}{4}cdot A&dfrac{y}{100}cdot dfrac{3}{4}cdot A+dfrac{1}{4}cdot A&dfrac{2}{4}cdot A \

&&&&\

hline &&&&\

3&dfrac{2}{4}cdot A &dfrac{2}{4}cdot A+dfrac{y}{100}cdot dfrac{2}{4}cdot A &dfrac{y}{100}cdot dfrac{2}{4}cdot A+dfrac{1}{4}cdot A&dfrac{1}{4}A \

&&&&\

hline &&&&\

4&dfrac{1}{4}cdot A &dfrac{1}{4}cdot A+dfrac{y}{100}cdot dfrac{1}{4}cdot A &dfrac{y}{100}cdot dfrac{1}{4}cdot A+dfrac{1}{4}cdot A&0 \

&&&&\

hline

end{array}]

Переплата по кредиту составит:

(dfrac{y}{100}cdot A +dfrac{y}{100}cdot dfrac{3}{4}cdot

A+dfrac{y}{100}cdot dfrac{2}{4}cdot A+dfrac{y}{100}cdot

dfrac{1}{4}cdot A=dfrac{y}{100}cdot Acdot

dfrac{5}{2}=dfrac{yA}{40})

Т.к. переплата в итоге составила (32,5%) от суммы кредита, то (dfrac{yA}{40}=0,325A Rightarrow y=13%)

Ответ:

(13 %).

Задание

3

#2890

Уровень задания: Равен ЕГЭ

Родион хочет взять кредит на некоторую сумму и выбирает между двумя банками. Первый банк предлагает кредит на 15 лет под (6%) годовых, второй – на 6 лет под (14%) годовых, причем в обоих банках дифференцированная система платежей. Определите, в какой банк выгоднее обратиться Родиону и сколько процентов от кредита составляет эта выгода.

Выгоднее будет предложение от того банка, по которому будет меньше переплата. Пусть (A) – сумма, которую Родион хочет взять в кредит. Заметим, что так как система выплат дифференцированная, то переплата по кредиту равна сумме “набежавших” на долг процентов на начало каждого года.

1) Первый банк предлагает кредит на 15 лет, следовательно, каждый год после платежа основной долг уменьшается на (frac1{15}) часть. То есть если в начале 1-ого года долг равен (A), то в начале 2-ого — (A-frac1{15}A=frac{14}{15}A), в начале 3-его — (frac{13}{15}A), в начале 4-ого — (frac{12}{15}A) и т.д. Значит, “набежавшие” в 1-ый год проценты — это (0,06cdot A), во 2-ой год — это (0,06cdot frac{14}{15}A), в 3-ий — это (0,06cdot

frac{13}{15}A) и т.д. Следовательно, переплата: [begin{aligned}&Per_1=0,06cdot A+0,06cdot frac{14}{15}A+dots+

0,06cdot frac2{15}A+0,06cdot frac1{15}A=\[2ex] &=0,06Acdot

left(1+frac{14}{15}+dots+frac2{15}+frac1{15}right)=0,06Acdot

8=0,48Aend{aligned}]

2) Второй банк предлагает кредит на 6 лет, следовательно, применяя те же рассуждения, получим: [Per_2=0,14Acdot left(1+frac56+frac46+frac36+frac26+frac16right)=

0,14Acdot 3,5=0,49A]

Следовательно, в первом банке переплата меньше, значит, обратиться в этот банк будет более выгодно.

Выгода равна (0,49A-0,48A=0,01A), значит, она составляет (1%) от суммы кредита.

Ответ: 1

Задание

4

#3147

Уровень задания: Равен ЕГЭ

Банк выдает кредит на следующих условиях:

— раз в год банк начисляет на текущий долг некоторый процент годовых;

— раз в год после начисления процентов клиент обязан внести платеж в счет погашения кредита, причем платежи вносятся таким образом, чтобы сумма долга уменьшалась каждый год на одну и ту же величину;

— отношение наибольшего платежа к наименьшему платежу равно (17:9).

Сколько процентов составит переплата от кредита, если взять такой кредит на 9 лет?

Из условия следует, что кредит должен выплачиваться дифференцированными платежами.

Пусть в банке взято (A) рублей в кредит. Если (r%) – процентная ставка в банке, то обозначим величину (0,01r=p). Тогда можно составить таблицу: [begin{array}{|l|c|c|c|}

hline text{Год} & text{Долг до начисления проц.} & text{Долг

после

начисления проц.} & text{Платеж}\

hline 1 & A & A+pA & pA+frac19A\

hline 2 & frac89A & frac89A+pcdot frac89A & pcdot

frac89A+frac19A\

hline … &… & … & …\

hline 9 & frac19A & frac19A+pcdot frac19A & pcdot

frac19A+frac19A\ hline end{array}]

Так как система выплат дифференцированная, то наибольший платеж – первый, а наименьший – последний. Следовательно, [dfrac{pA+frac19A}{pcdot frac19A+frac19A}=dfrac{17}9 quadLeftrightarrow

quad p=dfrac18] Тогда переплата по кредиту равна [pA+pcdot dfrac89A+pcdot dfrac79A+dots+pcdot dfrac19A=

pcdot Acdot left(1+dfrac89+dfrac79+dots+dfrac19right)=5pA] Следовательно, переплата составила от кредита [dfrac{5pA}{A}cdot 100%=500p%=62,5%.]

Ответ: 62,5

Задание

5

#2016

Уровень задания: Равен ЕГЭ

Павлу банком был предложен кредит на следующих условиях:

– сумма кредита не должна превышать (150,000) рублей;

– раз в месяц банк начисляет на остаток долга (22%);

– после начисления процентов Павел вносит в банк некоторый платеж, причем весь кредит должен быть выплачен тремя платежами так, чтобы сумма долга уменьшалась равномерно.

Помогите посчитать Павлу, сколько процентов от первоначального долга составит переплата по данному кредиту?

Т.к. долг должен уменьшаться равномерно, то схема выплаты кредита – дифференцированные платежи. Т.к. платежей должно быть (3), значит, кредит дается на (3) месяца, следовательно, долг каждый месяц должен уменьшаться на (dfrac{1}{3}) часть. Составим таблицу, обозначив за (A) – сумму кредита:

[begin{array}{|l|c|c|c|c|}

hline text{Месяц}&text{Долг до} & text{Долг после} & text{Сумма}& text{Долг после}\

& text{начисления }%& text{начисления }% &text{платежа}& text{платежа} \

hline &&&&\

1& A&A+0,22cdot A &0,22cdot A+dfrac{1}{3}cdot A& dfrac{2}{3}cdot A\

&&&&\

hline &&&&\

2&dfrac{2}{3}cdot A & dfrac{2}{3}cdot A+0,22cdot dfrac{2}{3}cdot A&0,22cdot dfrac{2}{3}cdot A+dfrac{1}{3}cdot A&dfrac{1}{3}cdot A \

&&&&\

hline &&&&\

3&dfrac{1}{3}cdot A &dfrac{1}{3}cdot A+0,22cdot dfrac{1}{3}cdot A &0,22cdot dfrac{1}{3}cdot A+dfrac{1}{3}cdot A&0 \

&&&&\

hline

end{array}]

Таким образом, переплата по кредиту составит:

(left(0,22cdot A+dfrac{1}{3}cdot A+0,22cdot dfrac{2}{3}cdot

A+dfrac{1}{3}cdot A+0,22cdot dfrac{1}{3}cdot

A+dfrac{1}{3}cdot Aright) — A=)

(=0,22cdot Acdot

left(1+dfrac{2}{3}+dfrac{1}{3}right)=0,44A)

Следовательно, процент, который составит переплата относительно первоначального долга, равен:

(dfrac{0,44A}{A}cdot 100% = 44 %).

Заметим, что информация о том, что сумма кредита не должна превышать (150,000) рублей, на самом деле не нужна для того, чтобы ответить на вопрос задачи.

Ответ:

(44 %).

Задание

6

#2929

Уровень задания: Равен ЕГЭ

15-го января планируется взять кредит в банке на 31 месяц. Условие его возврата таковы:

— 1-го числа каждого месяца долг возрастает на (3%) по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что на 16-й месяц кредитования нужно сделать платеж в размере 29,6 тыс. рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования?

(Задача от подписчиков)

Пусть (A) тыс. рублей – сумма, взятая в кредит. Фраза “долг должен быть на одну и ту же величину меньше” означает, что кредит выплачивается дифференцированными платежами. Каждый такой платеж состоит из двух частей: первая часть всегда одинаковая – это (dfrac1{31}) часть от (A); вторая часть состоит из процентов, “набежавших” на долг в этом месяце.

Составим таблицу:

[begin{array}{|l|c|c|c|c|}

hline text{Месяц} &text{Долг до} & text{Долг после} & text{Сумма} & text{Долг после}\

& text{начисления }%& text{начисления }% &text{платежа} & text{платежа} \

hline &&&&\

1& A&A+0,03cdot A &0,03cdot A+dfrac{1}{31}cdot A& dfrac{30}{31}cdot A\

&&&&\

hline &&&&\

2&dfrac{30}{31}cdot A & dfrac{30}{31}cdot A+0,03cdot dfrac{30}{31}cdot A

&0,03cdot dfrac{30}{31}cdot A+dfrac{1}{31}cdot A&dfrac{29}{31}cdot A \

&&&&\

hline &&&&\

3&dfrac{29}{31}cdot A &dfrac{29}{31}cdot A+0,03cdot

dfrac{29}{31}cdot A

&0,03cdot dfrac{29}{31}cdot A+dfrac{1}{31}cdot A&dfrac{28}{31}cdot A \

&&&&\

hline &&&&\

…&… &… &…&… \

&&&&\

hline &&&&\

16&dfrac{16}{31}cdot A &dfrac{16}{31}cdot A+0,03cdot dfrac{16}{31}cdot A

&0,03cdot dfrac{16}{31}cdot A+dfrac{1}{31}cdot A=29,6&dfrac{15}{31}cdot A \

&&&&\

hline &&&&\

…&… &… &…&… \

&&&&\

hline &&&&\

31&dfrac{1}{31}cdot A &dfrac{1}{31}cdot A+0,03cdot dfrac{1}{31}cdot A

&0,03cdot dfrac{1}{31}cdot A+dfrac{1}{31}cdot A&0 \

&&&&\

hline

end{array}]

Из полученного уравнения (0,03cdot dfrac{16}{31}cdot

A+dfrac{1}{31}cdot A=29,6) можно найти [A=620.]

Тогда за все месяцы кредитования будет выплачено банку:

(0,03cdot A+dfrac1{31}A+0,03cdot

dfrac{30}{31}A+dfrac1{31}A+dots+0,03cdot

dfrac1{31}A+dfrac1{31}A= 31cdot dfrac1{31}A+0,03cdot Acdot

left(1+dfrac{30}{31}+dfrac{29}{31}+dots+dfrac1{31}right)=)

(=A+0,03cdot Acdot dfrac{1+frac1{31}}2cdot

31=dfrac{37}{25}A=dfrac{37}{25}cdot 620=917,6) тыс. рублей.

Ответ: 917,6

Задание

7

#3871

Уровень задания: Равен ЕГЭ

В июле планируется взять кредит в банке на сумму (14) млн. рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на (25%) по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплачивать часть долга;

– в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

На сколько лет взят кредит, если известно, что общая сумма выплат после его погашения равнялась (24,5) млн. рублей?

Пусть (n) – число лет, на которое взят кредит. Так как годовой процент в банке равен (25%), то это значит, что каждый год долг увеличивается на четверть. Из условия следует, что система выплат дифференцированная, следовательно, каждый год долг должен уменьшаться на (frac 1n) часть, то есть на (frac{14}n) млн. рублей. Составим таблицу: [begin{array}{|l|c|c|c|}

hline text{Год} & text{Долг до начисления }% & text{Долг после

начисления

} % & text{Выплата}\

hline 1 & 14 & 14+frac14cdot 14 & frac{14}n+frac14cdot 14\

hline 2 & frac{n-1}ncdot 14 & frac{n-1}ncdot 14+frac14cdot

frac{n-1}ncdot 14 & frac{14}n + frac14cdot frac{n-1}ncdot

14\

hline … & … & … & …\

hline n & frac{14}n & frac{14}n+frac14cdot frac{14}n &

frac{14}n +frac14cdot frac{14}n \

hline end{array}] Таким образом, общая сумма выплат составляет [begin{aligned}

&dfrac{14}n+dfrac14cdot 14+dfrac{14}n + dfrac14cdot

dfrac{n-1}ncdot 14+dots+dfrac{14}n +dfrac14cdot

frac{14}n=\[1ex]

&=dfrac14cdot 14cdot left(1+dfrac{n-1}n+dots+dfrac1nright)+

ncdot dfrac{14}n=\[1ex]

&=dfrac14cdot 14cdot dfrac{1+frac1n}2cdot

n+14=dfrac74(n+1)+14 end{aligned}] (в скобках мы получили сумму арифметической прогрессии, где первый член равен (frac1n), (n)-ый равен (1), соответственно, количество членов равно (n))

Таким образом, так как общая сумма выплат равна по условию (24,5) млн. рублей, то получаем: [dfrac74(n+1)+14=24,5quadLeftrightarrowquad n=5]

Ответ: 5

Курс современной математики, которая преподается будущим выпускникам в старших классах, регулярно меняется. В настоящее время учащийся, который готовится к сдаче ЕГЭ по этому предмету, должен уметь правильно решать задачи на дифференцированные платежи. В аттестационном испытании профильного уровня задания, затрагивающие сферу финансовой математики, встречаются регулярно. Решение задач ЕГЭ по дифференцированным платежам за кредит предполагает наличие у школьника базовых навыков анализа числовых данных и осуществление практических расчетов по формулам.

Вместе с образовательным порталом «Школково» вы сможете восполнить пробелы в знаниях и отточить необходимое умение. Базовый теоретический и практический материал по данной теме представлен в соответствующих разделах сайта таким образом, чтобы все учащиеся могли без особых затруднений справляться с задачами ЕГЭ на дифференцированные платежи.

Основные моменты

При выполнении заданий из области финансовой математики необходимо запомнить несколько важных нюансов:

- Общая выплата по кредиту состоит из тела кредита и процентов, которые начисляются банком. Эта важная формула лежит в основе практически всех задач по данной тематике.

- В процессе расчета дифференцированного платежа общая сумма первоначального кредита должна быть поделена на равные части. Как правило, их количество соответствует числу проводимых платежей.

- Если в условии задачи фигурируют словосочетания «равными частями», «долг уменьшается на одну и ту же величину» и т. п., вероятнее всего, речь идет именно о дифференцированном платеже.

Для того чтобы выпускник мог не только усвоить теоретический материал, но и отточить навык выполнения практических заданий, рекомендуем сделать соответствующие упражнения. Для каждого из них специалисты «Школково» прописали алгоритм решения и привели правильный ответ. Тренироваться в решении задач на дифференцированные платежи при подготовке к ЕГЭ выпускники могут в режиме онлайн, находясь в Москве или любом другом городе России.

![]()

Курс Глицин. Любовь, друзья, спорт и подготовка к ЕГЭ

Курс Глицин. Любовь, друзья, спорт и подготовка к ЕГЭ

Пройти тестирование по этим заданиям

Вернуться к каталогу заданий

Версия для печати и копирования в MS Word

1

Антон взял кредит в банке на срок 6 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на одно и то же число процентов (месячную процентную ставку), а затем уменьшается на сумму, уплаченную Антоном. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину. Общая сумма выплат превысила сумму кредита на 63%. Найдите месячную процентную ставку.

Источник: Интеллект-центр. Репетиционные варианты ЕГЭ 2015.

2

Жанна взяла в банке в кредит 1,2 млн рублей на срок 24 месяца. По договору Жанна должна вносить в банк часть денег в конце каждого месяца. Каждый месяц общая сумма долга возрастает на 2%, а затем уменьшается на сумму, уплаченную Жанной банку в конце месяца. Суммы, выплачиваемые Жанной, подбираются так, чтобы сумма долга уменьшалась равномерно, то есть на одну и ту же величину каждый месяц. Какую сумму Жанна выплатит банку в течение первого года кредитования?

3

1 марта 2010 года Аркадий взял в банке кредит под 10% годовых. Схема выплаты кредита следующая: 1 марта каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Аркадий переводит в банк платеж. Весь долг Аркадий выплатил за 3 платежа, причем второй платеж оказался в два раза больше первого, а третий – в три раза больше первого. Сколько рублей взял в кредит Аркадий, если за три года он выплатил банку 2 395 800 рублей?

Источник: А. Ларин: Тренировочный вариант № 122.

4

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 69 690 821 рубль.

Сколько рублей было взято в банке, если известно, что он был полностью погашен тремя равными платежами ( то есть за три года)?

Источник: А. Ларин: Тренировочный вариант № 131.

5

Анатолий решил взять кредит в банке 331000 рублей на 3 месяца под 10% в месяц. Существуют две схемы выплаты кредита.

По первой схеме банк в конце каждого месяца начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Анатолий переводит в банк фиксированную сумму и в результате выплачивает весь долг тремя равными платежами (аннуитетные платежи).

По второй схеме тоже сумма долга в конце каждого месяца увеличивается на 10%, а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину (дифференцированные платежи). Какую схему выгоднее выбрать Анатолию? Сколько рублей будет составлять эта выгода?

Источник: А. Ларин: Тренировочный вариант № 137.

Пройти тестирование по этим заданиям

В части с развернутым ответом в ЕГЭ по профильной математике есть уникальный номер, к которому школьник почти готов сразу после освоения материала для первых 12-ти заданий. Речь об экономической задаче под номером 17 в ЕГЭ по математике. Конечно, поготовиться придется, но, если повезет с прототипом, баллы можно урвать почти даром!

Прототипы для 17-го номера делятся на три большие группы:

- банковские задачи,

- на ценные бумаги,

- задачи на оптимальный выбор.

В этой статье мы расскажем, как научить ученика структурировать условие любой банковской задачи, как составить по этим данным математическую модель и найти решение. Расскажем, на что обратить внимание ученика, чтобы школьник не потерял баллы из-за неверного оформления.

Главная трудность — школьник плохо понимает условие, ведь с кредитами и вкладами он пока не сталкивался.

- Как работает процент по кредиту?

- На какую сумму начисляется?

- Из каких частей состоит платеж?

- Как уменьшается долг?

На все эти вопросы вам придется ответить. Это отличная возможность показать пользу уроков математики, ведь 17-ый номер — едва ли не самая прикладная задача за весь школьный курс!

Например, можно рассказать о том, какие бывают образовательные кредиты. Вы в курсе, что их дают с 14 лет, а платеж первые годы может быть ничтожным? Школьник об этом точно не знает.

С чего начать разбор экономической (банковской) задачи в ЕГЭ по математике

Экзамен немного утрирует реальную ситуацию, в жизни кредит работает сложнее. Однако грустно упускать возможность рассказать школьнику что-то из реальности! Если у вас есть опыт с кредитованием, самое время им поделиться. Если нет, то воспользуйтесь нашим:

- Например, расскажите, что клиенту придется сверх купить страховку на случай потери работоспособности, ведь банк не хочет терять прибыль даже если на заемщика кирпич упадет. Ваши ученики знают, как работает страховка?

- Расскажите о механизме аннуитетного платежа: как часть денег банк забирает себе в качестве дохода, то есть на погашение процентов за пользование кредитом; а на вторую часть уменьшает ваш долг. В реальности это разделение считается по специальной формуле, и совсем не в пользу заемщика.

- Например, по нашему опыту, в ипотеке на 10 лет из 20 тысяч ежемесячного платежа на первых порах всего 5 000 рублей идет в счет уменьшения долга, а 15 000 — забирает себе банк! Но каждый раз платеж чуть ребалансируется, и в счет долга идет чуть больше. Так в последних платежах через 10 лет в счет процентов идет буквально пара сотен, а все остальное гасит долг.

Хорошая новость в том, что в экзаменационных задачах подобной вакханалии не бывает. Долг и проценты или гасятся равномерно, или по заранее известному алгоритму, достаточно просто внимательно прочитать условие.

Еще одно частое упрощение в ЕГЭ — процент там обычно не годовой, а ежемесячный! То есть своим платежом заемщик гасит набежавший за этот месяц процент и уменьшает долг на заданную величину. Удобно.

Мы предлагаем научить школьника упорядочивать данные банковской задачи в ЕГЭ по математике с помощью таблицы. Табличка — не единственный способ решить 17-ый номер, кто-то использует последовательности, кто-то — считает прикладным методом как заправский бухгалтер. Однако наш метод универсален, а значит вы дадите школьнику один алгоритм на все типы банковских задач. Согласитесь, работать с одним алгоритмом проще, чем подбирать разные по ситуации.

Тип 1. Равные платежи

Особенность этого типа заданий в том, что заемщик всегда вносит одинаковые суммы.

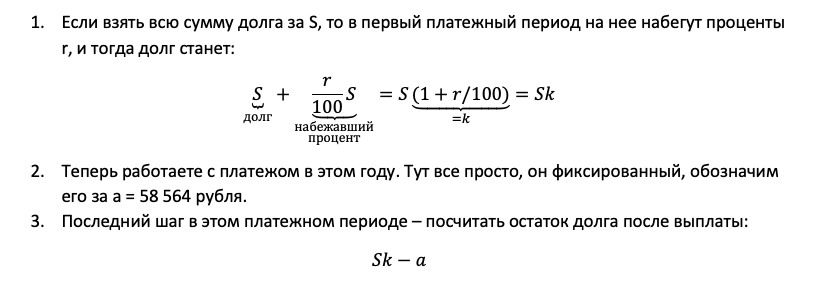

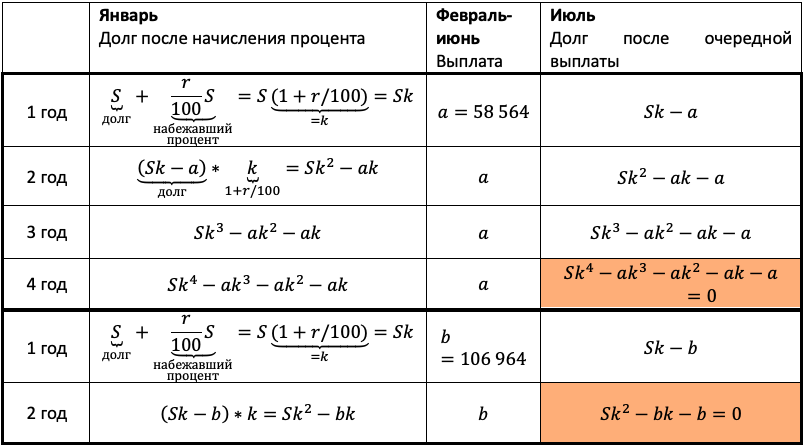

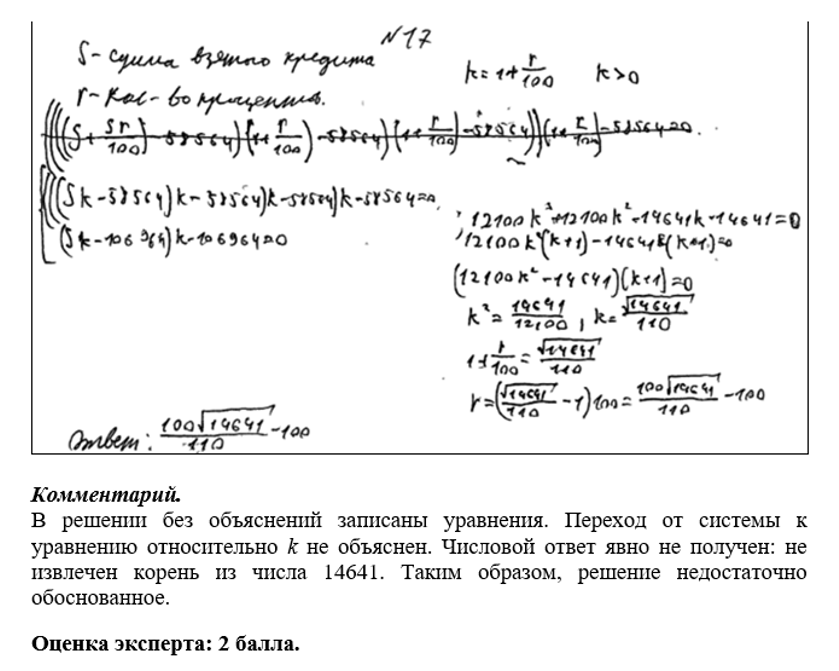

В июле 2020 года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг увеличивается на r % по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Если ежегодно выплачивать по 58 564 рубля, то кредит будет полностью погашен за 4 года, а если ежегодно выплачивать по 106 964 рубля, то кредит будет полностью погашен за 2 года. Найдите r.

Очевидно, что эта схема должна оказаться у школьника в тетради. Ведь вы же знаете: того, чего нет в тетради, и на уроке-то не было!

Заполняем всю табличку. Учитываем обе ситуации из условия. Для наглядности каждую выделим жирной рамкой.

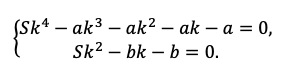

Теперь остался еще один непростой шаг — перейти от структурированных данных к математической модели. Дайте ученику возможность увидеть, что уже почти составил ее.

Мы получили два уравнения, которые подсветили в табличке оранжевым. Объединим их в систему и решим!

Напомните выпускнику о культуре вычислений! Порой эти задачи составлены так, что неудачная последовательность действий сделает их нерешаемыми без калькулятора. Потому не надо спешить делать первое попавшееся действие, пусть школьник тренируется думать на пару ходов вперед.

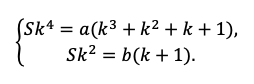

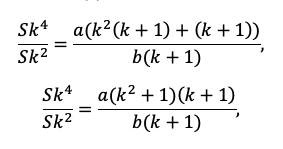

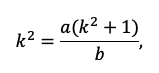

Например, разделим одно уравнение на другое, ведь так мы избавимся от одной неизвестной S:

Наше решение не зависит от суммы кредита, S сокращается.

По сути, мы получили уравнение с одной неизвестной, ведь платежи a и b знаем из условия. Выразим k:

Пожалуй, все, проще уже некуда. Подставляем значения!

Тут можно обратить внимание ученика на то, как составители экзамена на самом деле заботятся о нем! Ведь будь задачка хоть чуть-чуть другой, посчитать без калькулятора было бы невозможно.

Вспоминаем, что k=1+r/100, а найти нам надо r.

Ответ: 10%.

Не забудьте после решения расставить акценты в задаче:

Чтобы решить задачу и получить 3 балла, мы:

— Воспользовались простым алгоритмом упорядочивания данных,

— Составили математическую модель,

— Нашли удобный способ решить ее, ВСЕ!

Это и есть алгоритм решения банковской задачи.

Тип 2. Равномерно убывающий долг

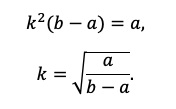

В прошлой задаче заемщик платил одинаковую сумму каждый месяц. Тут ему нужно уменьшать долг на одну и ту же величину. То есть за месяц пользования деньгами банк начислил на них процент, клиент теперь должен чуть больше. Своим платежом он оплатит банку проценты, чтобы заем стал таким, как ДО их начисления. А сверху внесет сумму, которая как раз и пойдет на то самое РАВНОМЕРНОЕ уменьшение долга.

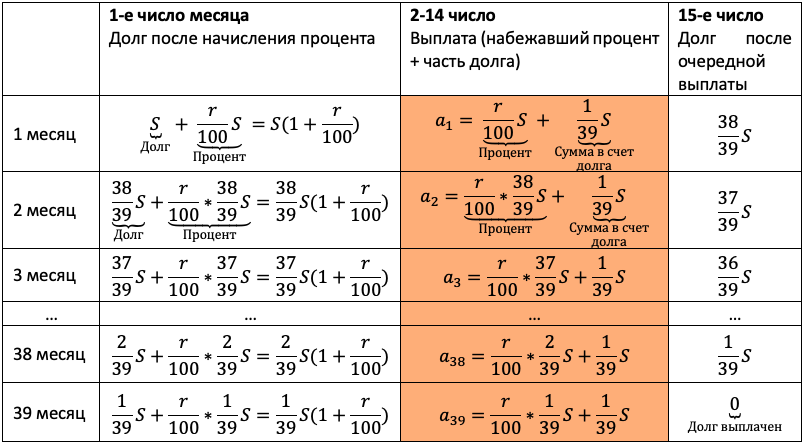

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

(Считайте, что округления при вычислении платежей не производятся.)

Тут главный элемент в задаче — равномерно убывающий долг. Если мы взяли сумму S на 39 месяцев, и каждый месяц долг должен быть меньше на одинаковую величину, то что это за величина? Пусть правильный ответ 1/39 S даст ученик.

Проиллюстрируйте школьнику, как здорово работает наш алгоритм. Пусть выпускник проговаривает пункты вслух, а вы их выполняйте. Следите, чтобы каждый шаг подопечный фиксировал в тетради:

Продолжаем заполнять табличку. Пусть дальше пробует выпускник, ведь пока сам не попробуешь, не научишься:

Осталось увязать добытую информацию в уравнение или неравенство. Обратите внимание подопечного на то, что ненужных подробностей в задачах ЕГЭ не бывает! Единственная информация в задаче, которую мы до сих пор не использовали — общая сумма выплат. По условию она на 20% больше суммы кредита, то есть равна 1,2S:

Приведем подобные, вынесем общий множитель за скобку:

Решение в итоге снова не зависит от того, какую сумму взяли в долг. Разделим обе части на S и упростим выражение:

Ответ: 1%.

И снова все по нашему алгоритму, ничего нового, кроме него, мы не используем! Не забудьте излучать восторг, иначе школьник не проникнется мощью вашего метода решения.

Тип 3. Долг, убывающий согласно табличке

Задача похожа на прошлую. Разница лишь в том, что кроме процентов нам каждый месяц придется гасить не равную долю долга, а долю согласно таблице.

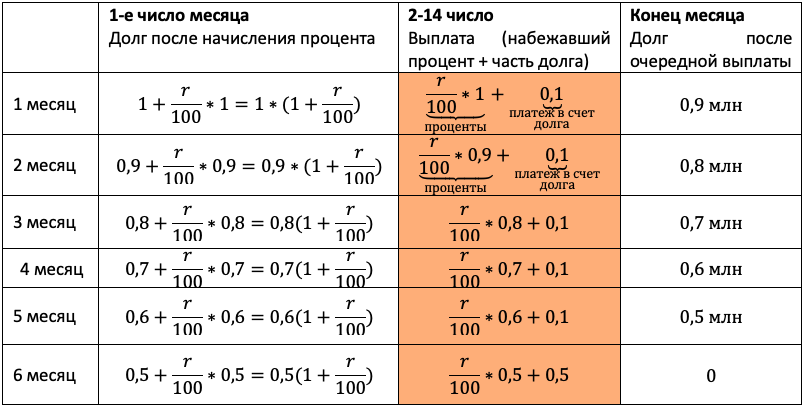

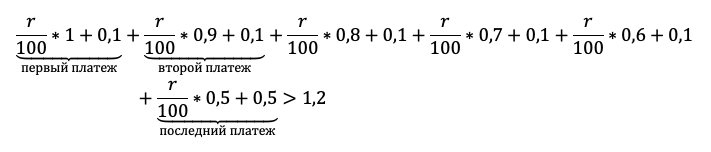

15-го января планируется взять кредит в банке на шесть месяцев в размере 1 млн рублей. Условия его возврата таковы:

— 1-го числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен составлять некоторую сумму в соответствии со следующей таблицей.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг(в млн рублей) | 1 | 0,9 | 0,8 | 0,7 | 0,6 | 0,5 | 0 |

Найдите наименьшее значение r, при котором общая сумма выплат будет больше 1,2 млн рублей.

Протестируем нашу универсальную табличку в третий раз, доверьте это непростое занятие школьнику. Пусть процессом командует он! По ответам будет ясно, ловит ли он суть.

Отличие от прошлого типа будет лишь в том, что в третий столбец мы будем записывать не равномерно убывающий долг, а перенесем остаток долга из таблицы условия. Чтобы не таскать по решению нули, считать будем в миллионах:

Чтобы долг убывал согласно табличке, нам снова каждый раз придется гасить набежавшие проценты и первые 5 месяцев добавлять сверху 0,1 млн. После останется погасить весь остаток.

Акцентируйте внимание на механизме погашения, для школьника он не всегда очевиден.

«По условию нам снова дана общая сумма выплат, значит достаточно просуммировать оранжевый столбец, и уравнение готово», — вероятно, подумает школьник. Подловите его! Уравнение в этой задаче — прямой путь потерять балл! Сумма выплат должна быть БОЛЬШЕ 1,2 млн. Отразим это в модели с помощью неравенства:

Подопечный должен быть уверен в каждом символе в бланке ответа. Даже не пригодившиеся промежуточные вычисления с ошибкой приведут к катастрофе.

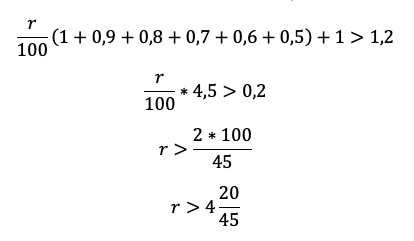

Приведем подобные и вынесем общие множители за скобку:

Последний шаг – не забыть, что по условию процент должен быть целым и округлить в верную сторону.

Ответ: 5%.

Правильная математическая модель — это суперважно! К ней проверяющие обязательно придерутся.

Тип 4. Погашение кредита в два этапа.

По сути, это та же прошлая задача, но месяцев больше

В 2017-2018 учебном году составителей экзамена посетило вдохновение, на свет родился вот этот тип банковских задач. Школьники были в шоке, и от страха завалили 17-ый номер. Хотя всего-то нужно было догадаться воспользоваться знаниями об арифметической прогрессии и достать из условия одно немного неочевидное дано!

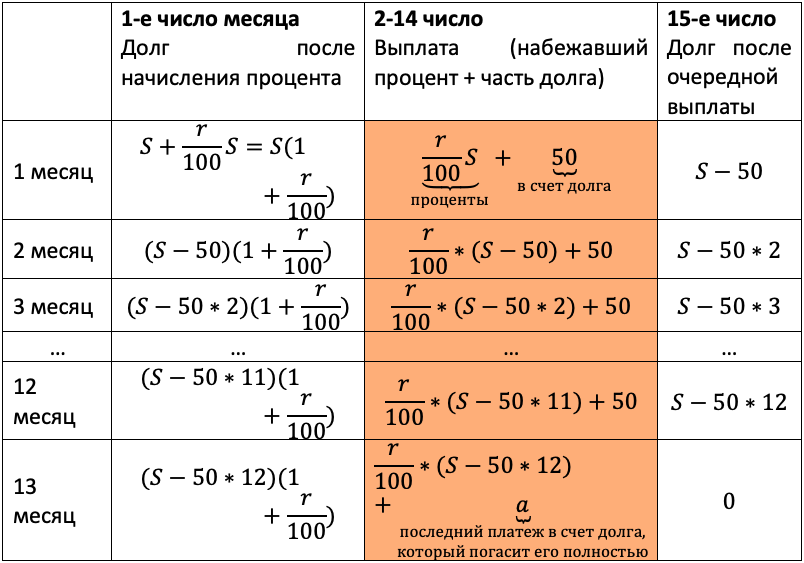

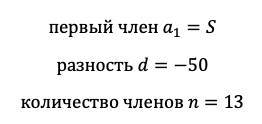

15-го декабря планируется взять кредит в банке на 13 месяцев. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 12-й долг должен быть на 50 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— к 15-му числу 13-го месяца кредит должен быть полностью погашен.

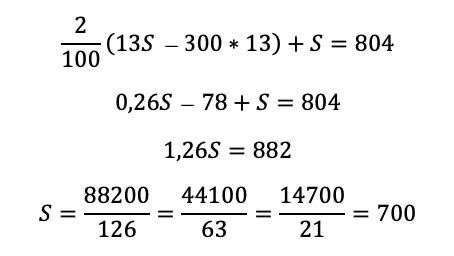

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 804 тысячи рублей?

И снова пусть по возможности командует школьник. По крайней мере он уже точно в курсе, что происходит первые 13 месяцев.

Последовательно начисляем процент на остаток долга – считаем выплату – фиксируем остаток долга после выплаты. Сумму кредита возьмем за S.

Научите школьника не спешить с вычислениями. Например, вместо того чтобы написать S-600, мы пишем S-50*12, потому что так удобнее: нам сразу ясно, что речь идет о двенадцатом месяце. Да и потом вычисления будут проще, если мы оставим маленькие числа.

Осталось составить уравнение, и модель готова. В задаче нам снова дали сумму всех выплат:

Как обычно, сгруппируем отдельно слагаемые с r/100, отдельно слагаемые без них:

Вот именно последняя группировка всех платежей в счет долга и оказалась неочевидной. Без нее в задаче остается одна лишняя неизвестная величина, которая рушит все решение.

Осталось привести уравнение к решаемому виду. Для этого надо просуммировать то, что получилось в скобках. Если внимательно приглядеться, то видно, что это сумма арифметической прогрессии:

Посчитаем эту сумму:

Подставляем выражение для суммы в уравнение, заметим, что по условию r=2:

Мы сокращали дробь, пока это было возможно, и в итоге довольно просто получили ответ даже без калькулятора. Ваш подопечный должен научиться также!

Ответ: 700 тысяч.

Зачем использовать формулу суммы прогрессии, если можно посчитать вручную? Все верно, можно. Но это только в данном случае кредит взяли всего на 13 месяцев. А бывают прототипы, когда срок – 21 и больше месяцев. В какой-то момент считать вручную станет совсем долго и неудобно, потому воспользоваться формулой суммы – более универсальный метод.

Чем закончить разбор экономической (банковской) задачи № 17 в ЕГЭ по математике

Чтобы у ученика окончательно сложилась картинка занятия, пробегитесь еще раз по основным выводам:

- Повторите алгоритм заполнения таблицы и решения задачи (да, пятый раз);

- Повторите типы задач и механизм распределения платежа на проценты и долг;

- Напомните, как важно считать культурно и быть уверенным в каждой циферке в бланке;

- Проговорите, что математическая модель должна точно отражать условие задачи.

Как показывает практика, чем больше повторяешь, тем больше шансов, что в голове выпускника останется хоть что-то.

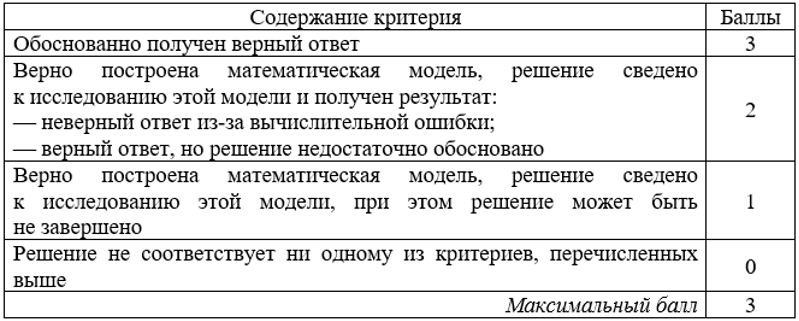

За что дают баллы?

Знание критериев оценивания экономической (банковской) задачи № 17 в ЕГЭ по математике поможетученику чувствовать себя увереннее, ведь выставление баллов — это не какая-то магия и не вредность экспертов. Все правила игры прописаны в нормативных документах.

17-ый номер стоит 3 балла. Чтобы узнать, как их присуждают, мы залезли в методические рекомендации для членов предметных комиссий.

Согласно пояснениям из документа, для получения одного балла мало просто обоснованно составить математическую модель по задаче, надо предложить правильный метод ее анализа.

Два балла получит школьник, который ошибся в вычислениях или не обосновал появление математической модели в решении. Например, согласно методическим рекомендациям, решение на 2 балла выглядит так:

А вот отсутствие промежуточных вычислений хоть и усложняет проверку, но баллы не снимает.

Идеально выполненная первая часть ЕГЭ по профильной математике принесет школьнику всего 62 тестовых балла. Добавим сюда пару ошибок по невнимательности, и останутся совсем крохи — баллов 50, не больше. Для поступления на бюджет мало, а значит необходимо планировать делать вторую часть! Чем раньше школьник это осознает, тем проще будет с ним работать. А банковская задача поможет получить дополнительные баллы с минимальными усилиями.

Однако кредиты – не единственный прототип 17-го номера, и в следующий раз мы расскажем, как научить школьника решать задачи на оптимальный выбор и ценные бумаги.

Решение задач на дифференцированные платежи при подготовке к ЕГЭ по математике

1.Дифференцированные платежи

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты просто необходимы.

Какие существуют виды платежей по кредитам?

В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

Дифференцированные платежи

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц.

Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком.

При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается следующим образом: сумма кредита делится на количество платежей.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

В подавляющем большинстве случаев банки предлагают своим заемщикам аннуитетную схему погашения задолженности. Однако в некоторых случаях можно выбрать дифференцированный платеж — тип выплаты кредита, при котором размер взносов постепенно уменьшается. Для заемщика пользоваться дифференцированными платежами выгоднее, чем фактически стандартной аннуитетной схемой.

Как рассчитать дифференцированный платеж?

Платеж при дифференцированной схеме делится на две части:

- основную, которая уходит на погашение тела кредита;

- процентную, которая является чистой прибылью банка.

Основную часть платежа высчитать просто по такой формуле:

Платеж =

Так, если заемщик взял в кредит 300 тыс. рублей под 22% годовых на 5 лет, то размер основной части составит:

300000 / 60 = 5000 рублей

Вторая часть платежа — процентная — рассчитывается по такой схеме:

Платеж = остаток основного долга * годовая ставка / 12

Так, проценты за первый месяц пользования кредита составят:

300000 * 0.22 / 12 = 5500 рублей

Путем сложения определяем размер платежа на первый месяц: 5000 + 5500 = 11000 рублей.

Для того, чтобы рассчитать проценты за любой месяц, необходимо узнать остаток задолженности. Если за второй месяц размер общего долга можно узнать путем простого вычитания из 300000 рублей первого платежа в 5000 рублей, то за 10-ый или 25-ый значение можно вычислить по такой схеме:

Остаток долга = общий размер долга — (размер основного платежа * количество прошедших месяцев).

Так, за 10-ый месяц процентная часть будет равна:

(300000 — 5000 * 9) * 0.22 / 12 = 4675

общий размер платежа: 9675 рублей.

За 25-й месяц:

(300000 — 5000 * 24) * 0.22 / 12 = 3300

Общий размер платежа: 8300 рублей.

Как видите, по сравнению с первым месяцем заемщику придется платить на 1700 рублей меньше. Проценты за самый последний месяц будут минимальными:

(300000 — 5000 * 59) * 0.22 / 12 = 91.67

В целом дифференцированную схему погашения кредита используют для небольших займов или при достаточно высоком уровне дохода. Тогда первые платежи не будут столь обременительны для вашего бюджета, а сниженный размер переплат позволит сэкономить и, возможно, потратить высвободившиеся средства для досрочного погашения кредита.

2. Решение задач.

Рассмотрим решение задач на дифференцированные платежи. Задачи можно найти в любом сборнике для подготовки к ЕГЭ по математике.

Учитывая, что платеж при дифференцированной схеме делится на две части:

основную и процентную, то при решении задач удобно составлять таблицу, в которой основная ежемесячная (ежегодная) часть платежа остается неизменной, а процентная часть меняется.

Решим несколько задач.

№1.

15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит. Найдите r.

Решение.

Пусть S-сумма кредита, r-проценты банку, n=19 (число выплат).

Известно, что долг уменьшается на одну и ту же сумму.

Долг банку:

— это ежемесячные выплаты процентов банку.

— это ежемесячные выплаты процентов банку.

Зная, что эти выплаты составляют 30% общей суммы кредита, составим уравнение:

(сумма арифметической прогрессии, где

(сумма арифметической прогрессии, где  , n=19)

, n=19)

Ответ: 3%.

Примечание.

Выведем формулу для вычисления переплат банку, используя формулу суммы арифметической прогрессии , где

, где

.

. (формула 1)

(формула 1)

Тогда при  , r=3

, r=3

№2.

15-го января планируется взять кредит в банке на 25 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 13% больше суммы, взятой в кредит. Найдите r.

Решение.

Пусть S-сумма кредита, r-проценты банку, n=25 (число выплат).

Известно, что долг уменьшается на одну и ту же сумму. Тогда

Или по формуле (1) n=25,  , r=1%.

, r=1%.

Ответ: 1%

№3.

15-го января планируется взять кредит в банке на 2 года. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 25% больше суммы, взятой в кредит. Найдите r.

Решение.

Пусть S-сумма кредита, r-проценты банку, n= 2 года=24месяца (число выплат).

|

n |

Долг |

Проценты |

Платеж по кредиту (ежемесячный) |

Остаток |

|

1 |

S |

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

……. |

||||

|

23 |

|

|

|

|

|

24 |

|

|

|

0 |

Если общая сумма выплат после полного погашения кредита на 25% больше суммы, взятой в кредит, это означает, что сумма всех ячеек в столбце “Проценты” равна 0,25 от изначального долга (S):

Ответ: 2%

№4.

15 января планируется взять кредит в банке на 24 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2 % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Какую сумму следует взять в кредит, чтобы общая сумма выплат после полного погашения равнялась 1 млн рублей?

Решение.

S-сумма кредита, n=24 месяца, r=2%, Sобщ=1млн=1000тыс рублей

Составим таблицу.

|

n |

Долг |

Проценты |

Платеж по кредиту (ежемесячный) |

Остаток |

|

1 |

S |

0,02S |

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

……. |

||||

|

23 |

|

|

|

|

|

24 |

|

|

|

0 |

Sобщ=1млн=1000тыс рублей

Общая сумма платежей состоит из суммы кредита и процентов банку.

Sобщ=S+ 0,02S ( . Числа, стоящие в скобках, образуют арифметическую прогрессию.

. Числа, стоящие в скобках, образуют арифметическую прогрессию.

S+0,02S ( , S·(1+0,02·12,5)=1000, S=

, S·(1+0,02·12,5)=1000, S= тыс рублей

тыс рублей

Ответ: 800000 руб

№5.

В июле планируется взять кредит в банке на сумму 28 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

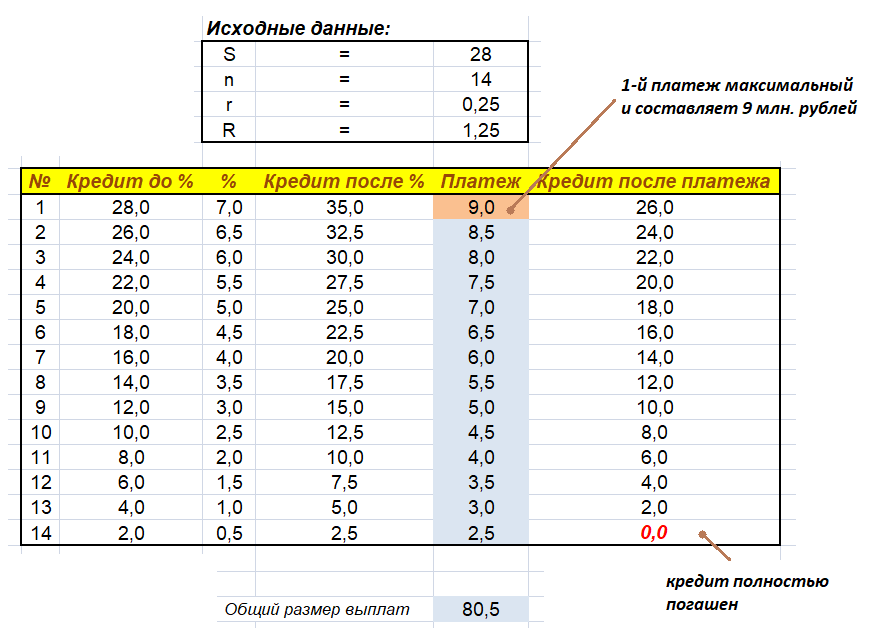

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платёж составит 9 млн рублей?

Решение.

S-сумма кредита, n-целое число лет, r=25%, Sобщ=28млн рублей

Составим таблицу.

|

n |

Долг |

Проценты |

Платеж |

Остаток |

|

1 |

28млн |

0,25·28=7млн |

|

|

|

2 |

|

|

|

|

|

……. |

||||

|

n-1 |

|

|

|

|

|

n |

|

|

|

0 |

Наибольший годовой платеж -первый.

7+ = 9млн,

= 9млн,  n=14

n=14

Sобщ=28+ 7 ( )=28+7·

)=28+7· +

+ ·7=80,5млн

·7=80,5млн

Ответ: 80500000 рублей

№6.

15 января планируется взять кредит в банке на 21 месяц. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2 % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца. Известно, что на 11-й месяц кредитования нужно выплатить 44,4 тыс. рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования?

|

n |

Долг |

Проценты |

Платеж по кредиту (ежемесячный) |

Остаток |

|

1 |

S |

0,02S |

|

|

|

2 |

|

|

|

|

|

……… |

||||

|

11 |

|

|

|

|

|

……. |

||||

|

23 |

|

|

|

|

|

24 |

|

|

|

0 |

По условию за 11 месяц было выплачено 44,4 тыс.рублей. Составим уравнение

Ответ: 932,4 тыс рублей

№ 7.

15-го января планируется взять кредит в банке на сумму 1300 тысяч рублей на 16 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 15-й долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца;

— 15-го числа 15-го месяца долг составит 100 тысяч рублей;

— к 15-му числу 16-го месяца кредит должен быть полностью погашен. Найдите r, если известно, что общая сумма выплат после полного погашения кредита составит 1636 тысяч рублей.

Произведем некоторые вычисления.

1300 тыс-100 тыс=1200тыс.

|

n |

Долг |

Проценты |

Платеж по кредиту (ежемес) |

Остаток |

|

1 |

1300 |

|

|

|

|

2 |

|

|

|

|

|

……. |

||||

|

15 |

|

|

|

|

|

16 |

|

|

|

0 |

Общая сумма платежей состоит из суммы кредита и процентов банку.

Ответ: r = 3%

№ 8.

15-го января планируется взять кредит в банке на 11 месяц. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на 3 % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 10-й долг должен быть на 80 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— к 15-му числу 11-го месяца кредит должен быть полностью погашен;

Какой долг будет 15-го числа 10-го месяца, если общая сумма выплат после полного его погашения составит 1198 тысячи рублей?

Пусть х тыс. рублей будет долг 15-го числа 10-го месяца.

|

n |

Долг |

Проценты |

Платеж |

Остаток |

|

1 |

800+x |

|

|

|

|

2 |

|

|

|

|

|

……. |

||||

|

10 |

|

|

|

|

|

11 |

|

|

|

0 |

Общая сумма платежей состоит из суммы кредита и процентов банку.

Ответ: тыс. рублей

№ 9.

15-го декабря планируется взять кредит в банке на сумму 1000 тысяч рублей на (n+1) месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по n-й долг должен быть на 40 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— 15-го числа n-го месяца долг составит 200 тысяч рублей;

— к 15-му числу (n+1)-го месяца кредит должен быть полностью погашен.

Найдите r, если известно, что общая сумма выплат после полного погашения кредита составит 1378 тысяч рублей.

Считаем n.

|

n |

Долг |

Проценты |

Платеж |

Остаток |

|

1 |

1000 |

|

|

|

|

2 |

|

|

|

|

|

……. |

||||

|

20 |

|

|

|

|

|

21 |

|

|

|

|

Общая сумма платежей состоит из суммы кредита и процентов банку.

.

.

Числа в скобках образуют арифметическую прогрессию, сумму которой найдем по формуле.

Ответ: %

Содержание:

-

Не получается успешно решать задачи на дифференцированные платежи из ЕГЭ по математике?

-

Условие задачи

-

Решение задачи

-

Выводы

-

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

-

Что-то все равно осталось непонятным? Записывайтесь ко мне на частную подготовку!

Не получается успешно решать задачи на дифференцированные платежи из ЕГЭ по математике?

Всем здравствуйте! Меня зовут Александр. Я — профессиональный репетитор по математике, информатике, программированию, базам данных и алгоритмам. Если коротко, то я — матерый технарь.![]()

Одно из генеральных моих направлений — подготовка школьников к успешной сдаче ЕГЭ по математике и информатике. Потратьте буквально $2-3$ минуты собственного времени и познакомьтесь с отзывами моих учеников. Средний балл моих подопечных на официальном экзамене ЕГЭ составляет $91.35$ из $100$ возможных.

Задачи на дифференцированные платежи из ЕГЭ по математике являются одними из моих любимых. Вообще задания из экономического блока мне кажутся очень интересными и познавательными. Поэтому на своих индивидуальных уроках я с большим удовольствием показываю своим ученикам различные эффективные методики их решения.

Существует по-настоящему лишь $2$ способа подготовки на высоченный итоговый балл ЕГЭ по математике:

-

Самоподготовка (автодидактирование).

-

Под началом профессионального репетитора.

Мой контактный номер телефона прописан в шапке данного сайта. Звоните, договаривайтесь о времени проведения и записывайтесь на первый пробный урок.

Условие задачи

В июле планируется взять кредит в банке на сумму (28) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

-

Каждый январь долг возрастает на (25%) по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платеж составит (9) миллионов рублей?

Решение задачи

Это классическая задача на дифференцированные платежи из ЕГЭ по математике. Почему я так решил? Потому, что есть фраза-маркер, в которой четко дают понять, что размер займа уменьшается равномерно. Вот эта фраза: «В июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года«.

С кредитной программой мы разобрались! Это очень важный момент. Если вы спутаете тип кредитной программы, то гарантировано получите неправильный результат. Именно по этой причине я настоятельно прошу всех выучить свойства и признаки схемы дифференцированных платежей.

Кстати, напомню, что фундаментально кредитная программа бывает двух видов:

-

Кредит выплачивается по схеме дифференцированных платежей.

-

Кредит выплачивается по схеме аннуитетных платежей.

Давайте введем следующие обозначения:

| (S) — размер первоначального кредита | (r) — процентная ставка банка, выраженная в долях | (R = 1 + r) — для удобства расчетов |

| (n) — общее количество отчетных периодов | (i) — номер текущего отчетного периода | (%_{i}) — размер начисленных банком процентов за конкретный период |

| (p_{i}) — размер платежа за конкретный период | (P) — общая сумма всех выплат/платежей | (q) — ставка банка, выраженная в процентах |

Хочется отметить следующее, что не все выше обозначенные переменные нам потребуются в процессе решении задачи. Но понимать математический смысл вы обязаны каждой из них, если, конечно, не хотите «завалить» экзамен ЕГЭ по математике.![]()

Дальше, давайте рассмотрим под микроскопом следующую фразу: «наибольший годовой платеж составит (9) миллионов рублей«. В этой фразе содержится наиважнейшая информация, и ваша цель — суметь ее расшифровать. Для этого нужно прекрасно понимать, как устроена математическая модель дифференцированных платежей, а также знать свойства этих платежей.

Как известно, в схеме дифференцируемых платежей самый $1$-ый платеж является наибольшим, а самый последний — наименьшим! Значит, когда говорят про наибольший платеж, нужно подразумевать самый $1$-ый платеж.

Из условия вытекает, что:

| $S = 28$, млн. руб. | $q = 25%$ | $r = frac{q}{100} = 0.25$ | $p_{1} = 9$, млн. руб. |

Наша задача определить $P$, то есть общий размер всех платежей/выплат!

Важно! Если вы хотите получить максимальный балл за решение задачи на дифференцированные платежи из ЕГЭ по математике, то в своем решении нужно привести вывод соответствуюей математической модели. Поэтому, если плохо знаете принцип работы этой модели — срочно идите ее изучать, зубрить.

Вспомним, что платеж за любой отчетный период формируется из размера начисленных процентов за данный период и равной части первоначального кредита:

$p_{i} = %_{i} + frac{S}{n}$ — размер $i$-го платежа.

Ранее мы выяснили, что из условия задачи нам известен размер $1$-го платежа ($i = 1$). Значит, процентная ставка банка $q$ действует на весь стартовый кредит:

$%_{1} = frac{n}{n} * S * r = S * r = 28 * 0.25 = 7$, млн. рублей. Тогда:

$p_{1} = %_{1} + frac{S}{n} = 7 + frac{28}{n}$.

А размер $1$-го платежа нам задан, он равен $9$ млн. рублей, тогда решим следующее уравнение:

$7 + frac{28}{n} = 9$

$frac{28}{n} = 2$

$2 * n = 28$

$n = 14$.

Оказывается, первоначальный кредит был взят сроком на $14$ лет. При этом все ограничения будут соблюдены. Например, самый наибольший/первый платеж составит $9$ миллионов рублей. Отлично! Идем дальше!

Обратимся к формулам математической модели дифференцируемых платежей и «достанем» наиболее важную из них, а именно формулу, которая позволяет вычислить размер всех платежей:

$P = frac{S * r * (n + 1)}{2} + S$.

Подставим все известные величины в эту формулу и получим ответ. Заметьте, что в этой формуле фигурирует переменная $n$, то есть необходимо знать общее количество отчетных периодов. Ее значение мы нашли на предыдущем шаге ($n = 14$).

$P = frac{28 * 0.25 * (14 + 1)}{2} + 28 = frac{105}{2} + 28 = 52.5 + 28 = 80.5$, млн.руб.

Готово! Результат получен! Да, получилось нецелое значение, но это и не главное. Хотя в большинстве случаев входные данные в задачах на дифференцированные платежи из ЕГЭ по математике подбираются так, чтобы на выходе образовывалось что-то целое.

Но у любознательных старшеклассников может появиться вполне закономерный вопрос: «А правильный ли ответ?«. Очевидно, что, да! ![]() Но ведь нужны какие-то гарантии, верно.

Но ведь нужны какие-то гарантии, верно.

Верификацию полученного результата можно произвести арифметическим способом. То есть вы можете пройтись по всем отчетным периодам, вычисляя соответствующие платежи, размер начисленных банком процентов и т.п.

Но на своих индивидуальных занятиях, совместно с учеником, мы проводим верификацию полученных результатов, посредством математического процессора «MS Excel«. Это очень удобный и наглядный вариант проверки решения. Также, построенная таблица обладает хорошим аналитизмом, то есть, анализируя выкладки этой таблицы, становятся понятны многие тонкие моменты, связанные с выплатой кредита.

Данная великолепная таблица доказывает правильность нашего алгебраического решения.

Ответ: 80.5

Выводы

-

Для успешного решения задач на дифференцированные платежи из ЕГЭ по математике нужно знать назубок соответствующую математическую модель. Пока не поймете эту модель, даже не вздумайте пытаться что-то решать из подобного типа заданий.

-

На официальном экзамене, для получения максимального балла за экономическую задачу, в своем решении приводите, в том числе и вывод математической модели. В этом случае ни один эксперт в процессе проверки не сможет «придраться» к вашим математическим выкладкам.

-

Внимательно читайте условие задачи и обращайте особое внимание на фразы-маркеры. Это позволит вам выбрать наиболее эффективный способ решения и не ошибиться в выборе кредитной программы.

-

Решайте задания с применением алгебраического способа, а не арифметического. Хотя оба этих способа уместны, но более профессиональным и продвинутым считается именно алгебраический.

-

И, пожалуй, одно из главных — нужно любить математику.

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

А сейчас я приведу список из нескольких задач на дифференцированные платежи из ЕГЭ по математике. Вы можете попробовать порешать их самостоятельно. Если будут трудности, то переходите по ссылке «Перейти к текстовому решению» и знакомьтесь полноценным моим решением.

Не забывайте о том, что раздел «Финансовая математика» содержит множество других типов задач: аннуитетные платежи, вклады, простые и сложные проценты, акции и т.д. Также зачастую попадаются комбинированные задачи, где происходит смешение моделей. Хотите во всем этом разбираться? Записывайтесь ко мне на частную подготовку!

Пример №1

В мае планируется взять кредит в банке на сумму (10) миллионов рублей на (5) лет.

Условия его возврата таковы:

-

Каждый декабрь долг возрастает на (10%) по сравнению с концом предыдущего года.

-

С января по март каждого года необходимо выплатить часть долга.

-

В мае каждого года долг должен быть на одну и ту же величину меньше долга на май предыдущего года.

Сколько миллионов рублей составила общая сумма выплат после погашения банковского кредита?

Перейти к текстовому решению

Пример №2

В июле планируется взять кредит в банке на сумму (6) миллионов рублей на некоторый срок.

Условия его возврата таковы:

-

Каждый январь долг возрастает на (20%) по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил (1.8) миллиона рублей?

Перейти к текстовому решению

Пример №3

В июле планируется взять кредит в банке на сумму (20) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

-

Каждый январь долг возрастает на (30%) по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась (47) миллионов рублей?

Перейти к текстовому решению

Пример №4

В июле планируется взять кредит в банке на сумму (16) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

-

Каждый январь долг возрастает на (25%) по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась (38) миллионов рублей?

Перейти к текстовому решению

Пример №5

В июле планируется взять кредит в банке на сумму (6) миллионов рублей на срок (15) лет.

Условия его возврата таковы:

-

Каждый январь долг возрастает на (q%) по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Найти (q), если известно, что наибольший годовой платеж по кредиту составит не более (1.9) миллиона рублей, а наименьший не менее (0.5) миллиона рублей.

Перейти к текстовому решению

Пример №6

(15) января планируется взять кредит в банке на (39) месяцев.

Условия его возврата таковы:

-

(1-го) числа каждого месяца долг возрастает на (q%) по сравнению с концом предыдущего месяца.

-

Со (2-го) по (14-е) число месяца необходимо выплатить часть долга.

-

(15-го) числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на (15-е) число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на (20%) больше суммы, взятой в кредит. Найдите (q).

Перейти к текстовому решению

Пример №7

Анатолий взял банковский кредит сроком на (9) лет. В конце каждого года общая сумма оставшегося долга увеличивается на (17%), а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого года, подбираются так, чтобы в результате сумма долга каждый год уменьшалась равномерно, то есть на одну и ту же величину.

Сколько процентов от суммы кредита составила общая сумма, уплаченная Анатолием банку (сверх кредита)?

Перейти к текстовому решению

Пример №8

Анна взяла кредит в банке на срок (12) месяцев ((1) календарный год). В соответствии с банковским договором Анна возвращает кредит банку ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется (q%) этой суммы, и своим ежемесячным платежом Анна погашает эти добавленные проценты и уменьшает сумму долга.

Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая модель называется «схемой с дифференцированными платежами»). Известно, что общая сумма, выплаченная Анной банку за весь период кредитования, оказалась на (13%) больше, чем сумма, взятая ей в кредит. Найдите процентную ставку банка, то есть (q).

Перейти к текстовому решению

Пример №9

В июле планируется взять кредит в банке на сумму (28) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

-

Каждый январь долг возрастает на (25%) по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платеж составит (9) миллионов рублей?

Перейти к текстовому решению

Пример №10

(15) января планируется взять кредит в банке на (15) месяцев.

Условия его возврата таковы:

-

(1-го) числа каждого месяца долг возрастает на (1%) по сравнению с концом предыдущего месяца.

-

Со (2-го) по (14-е) число каждого месяца необходимо выплатить часть долга.

-

(15-го) числа каждого месяца долг должен быть на одну и ту же величину меньше долга на (15-е) число предыдущего месяца.

Известно, что восьмая выплата составила (108,000) рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования?

Перейти к текстовому решению

Все эти задачи на дифференцированные платежи из ЕГЭ по математике решаются достаточно быстро, если вы хорошо знаете, как устроена математическая модель дифференцируемых платежей. Повторю, уже, наверное, раз $10$-ый — разбирайтесь с математической моделью, и будем вам счастье.

Также, время от времени, рекомендую обращаться к этому списку заданий, так как он постоянно обновляется и дополняется, появляются новые условия, а также соответствующие мои математические разборы.

Что-то все равно осталось непонятным? Записывайтесь ко мне на частную подготовку!

Если после прочтения данного материала у вас остались какие-то вопросы, недопонимания, то это некритично, и, даже, вполне логично! Недостаточно пристально рассмотреть одно решение задачи на дифференцированные платежи из ЕГЭ по математике. Нужен комплексный подход!

Я — репетитор-практик, который на своих занятиях, уделяет львиное количество времени конкретным разборам, техникам и эффективным методикам решения. Всевозможной теории полно в глобальной сети Интернет, а экзамен ЕГЭ по математике является практическим, то есть нужно уметь решать, а не знать теоретические изыски.

Мои занятия проходят дистанционно, посредством таких программ, как «Скайп» и «AnyDesk«. Подобный формат взаимодействия репетитора с учеником является очень удобным, позволяет задействовать мультимедийные технологии, а также достаточно недорог.

Я достаточно востребованный и известный репетитор по математике и информатике, поэтому, не откладывайте свое решение в долгий ящик. Действуйте прямо сейчас! И не забывайте, что количество ученических мест ограничено, поэтому, завтра свободных мест уже может и не остаться.