Задачи по аудиту с решениями

В этом разделе вы найдете решенные задачи по аудиту. Другие примеры в разделе: Готовые контрольные по аудиту.

Лучшее спасибо — порекомендовать эту страницу

Примеры решений задач по аудиту

Задача 1. Найти уровень существенности. Исходные данные:

Бухгалтерский баланс НАО «Альянс» на 01 января 201х г., тыс. руб.

Отчет о финансовых результатах НАО «Альянс» за период с 01 января 201х г. по 01 января 201х г., тыс. руб.

(таблицы в файле решения)

Задача 2. Укажите, к какой основной процедуре сбора аудиторских доказательств относятся следующие аудиторские процедуры:

1) проверка правильности расчетов с учредителями;

2) проверка документов на полноту и качество заполнения;

3) опрос работников склада;

4) проверка достаточности аналитического учета по сч. 60 «Расчеты с поставщиками и подрядчиками»;

5) проверка правильности стоимостной оценки материалов;

6) наблюдение за процессом оприходования товара на склад.

Сделайте необходимые пояснения.

Задача 3. Надежность аудиторских доказательств зависит от источника и формы их представления. Набор имеющихся в распоряжении аудиторов доказательств представлен в таблице:

Проставьте по 5-балльной шкале приоритеты в приведенном наборе аудиторских доказательств, призванных подтвердить факт, что производственное помещение является собственностью аудируемого лица. Оценка в 1 балл — самый высший приоритет (самое надежное доказательство), оценка в 5 баллов — низший приоритет (наименее надежное доказательство).

Задача 4. Аудиторы в ходе планирования аудиторской проверки установили значение общего уровня существенности в сумме 500 тыс. руб.

Определите частные уровни существенности выделенных для аудиторской проверки статей бухгалтерского баланса (составляющих свыше 1% от итога баланса), представленного аудиторской организации для проверки и подтверждения достоверности.

Задача 5. По результатам проверки финансовой отчетности организации за прошедший год аудитор не получил причитающееся ему аудиторское вознаграждение, на основании заключенного договора. Руководитель проверяемого экономического субъекта обещал выплатить данное вознаграждение в двойном размере после проверки аудитором финансовой отчетности за отчетный год и выдачи им по результатам проверки безоговорочно положительного заключения.

Как должен поступить аудитор в данной ситуации, чтобы не нарушить основные положения принципа независимости, определенные в Федеральном законе «Об аудиторской деятельности»? Имеет ли право аудитор в данной ситуации не возвращать аудируемому лицу первичную документацию и регистры учета, а также аудиторское заключение, аргументируя свои действия задержкой выплаты вознаграждения?

Задача 6. ОАО «Колос» отказалось предоставлять документы для аудиторской проверки, мотивируя этот тем, что сумма активов баланса и сумма выручки на конец предшествующего года не превышают установленную величину.

Назовите нормативные акты, регламентирующие данную ситуацию. Назовите критерии проведения обязательного аудита.

Задача 7. Фирма «Север+» подала в суд на аудиторскую фирму и доказала факт утечки информации, представляющей коммерческую тайну, во время проведения аудита по инициативе руководства организации.

Определите нарушенную этическую норму и взыскание.

Еще примеры работ: Готовые контрольные по аудиту.

Качественно выполним задания по аудиту

Задание:

Используя

данные таблиц 1,2, рассчитать единый

уровень существенности и уровень

существенности наиболее значимых статей

баланса.

Базовые

показатели для расчета и критерии

отнесения статей бухгалтерского баланса

к значимым определить произвольно, но

с описанием и обоснованием выбора.

Расчет

оформить в виде рабочей документации

аудитора.

Исходные

данные:

Таблица 1

Данные из формы 1 «Бухгалтерский баланс» бухгалтерской отчетности

|

Статьи |

Сумма, |

|

1 |

2 |

|

Основные средства |

28655 |

|

Незавершенное |

2073 |

|

Материалы |

4373 |

|

Покупатели и |

145016 |

|

Прочие дебиторы |

6862 |

|

Краткосрочные |

3500 |

|

Расчетные счета |

5079 |

|

Валюта |

195558 |

|

1 |

2 |

|

Статьи пассива |

|

|

Уставный капитал |

10000 |

|

Добавочный |

23807 |

|

Нераспределенная |

32630 |

|

Нераспределенная |

20305 |

|

Поставщики и |

58736 |

|

Задолженность: |

|

|

По оплате труда |

4843 |

|

Перед внебюджетными |

2567 |

|

Перед бюджетом |

21735 |

|

Авансы полученные |

17115 |

|

Резервы предстоящих |

3386 |

|

Прочие краткосрочные |

434 |

|

Валюта баланса |

195558 |

Таблица 2

Данные из формы 2 «Отчет о прибылях и убытках» бухгалтерской отчетности

|

Показатель |

Код |

Сумма, |

|

Выручка |

010 |

211564 |

|

Себестоимость |

020 |

188995 |

|

Коммерческие |

030 |

387 |

|

Управленческие |

040 |

|

|

Прибыль |

050 |

22182 |

|

Проценты |

060 |

|

|

Проценты |

070 |

|

|

Доходы |

080 |

|

|

Прочие |

090 |

11857 |

|

Прочие |

100 |

4597 |

|

Прибыль |

110 |

29442 |

|

Внереализационные |

120 |

643 |

|

Внереализационные |

130 |

644 |

|

Прибыль |

140 |

29441 |

|

Налог |

150 |

9136 |

|

Прибыль |

160 |

20305 |

Ответ

на задачу 1.

Определение

значения уровня существенности ошибки

для аудиторской проверки бухгалтерской

(финансовой) отчетности

При

определении уровня существенности

использован стандарт аудиторской

деятельности «Существенность и

аудиторский риск», одобренный Комиссией

по аудиторской деятельности при

Президенте РФ от 22.01.98, протокол №2, а

также Стандартом «Существенность в

аудите», утвержденным Постановлением

Правительства РФ от 23.09.09 № 696.

Ответ

на 25 баллов

Система

базовых показателей и порядок определения

уровня существенности

|

№ п/п |

Наименование |

Значение |

Уровень |

Значение, |

|

1 |

2 |

3 |

4 |

5 |

|

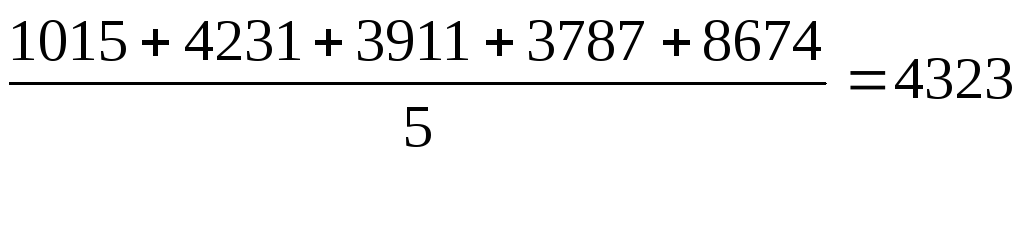

1 2 3 4 5 |

Прибыль стр.160 Выручка Валюта стр.700 Собственный Себестоимость |

20305 211564 195558 86742 349228 |

5 2 2 10 2 |

1015 4231 3911 8674 3787 |

Среднее

арифметическое значение:

(тыс. руб.)

(тыс. руб.)

Наименьшее

значение отличается от среднего на:

(4323-1015):4323*100%=76%

Наибольшее

значение отличается от среднего на:

(8674-4323):4323*100%=100%

Новое

среднее арифметическое составит:

![]() (тыс.

(тыс.

руб.)

Полученное

значение округляем до 4000 тыс. руб., (в

пределах 20%):

(4000-4323):4323х100%7%

Единый

уровень существенности для проверки

составляет 4000 тыс. руб.

Для

ответа на 50 баллов дополнительно к

предыдущему ответу.

Процедура

нахождения уровня существенности, все

арифметические расчеты, усреднения,

округления и причины, на основании

которых аудитор исключил какие-либо

значения из расчетов, должны быть

отражены в рабочей документации проверки.

Конкретное значение уровня существенности

должно быть одобрено по окончании этапа

планирования аудита руководителем

аудиторской проверки.

Определенный

единый уровень существенности распределим

между значимыми

статьями бухгалтерского баланса

в соответствии с их удельным весом в

общем итоге.

Определение

уровня существенности значимых статей

бухгалтерского баланса (свыше 1% в валюте

баланса)

|

Статьи |

Сумма, тыс. |

Доля |

Уровень тыс. |

|

1 |

2 |

3 |

4 |

|

Актив Основные Незавершенное Материалы Покупатели Прочие Краткоср. Расчетные |

28655 2073 4373 145016 6862 3500 5079 |

14,65 1,06 2,24 74,15 3,50 1,80 2,60 |

586 42 90 2966 140 72 104 |

|

Валюта |

195558 |

4000 |

|

|

Пассив Уставный Добавочный Нераспр. Нераспр. Поставщики Задолженность -по -перед -перед -авансы Резервы |

10000 23807 32630 20305 58736 4843 2567 21735 17115 3386 |

5,11 12,17 16,68 10,38 30 2,48 1,31 11,11 8,75 1,73 |

204 487 667 415 1200 99 52 444 350 69 |

Соседние файлы в папке Аудит

- #

21.02.2016172.03 Кб15Аудит адміністративної діяльності — синтез державного управляіння та фінансового аудиту.pdf

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

21.02.201620.4 Mб16Ионова_Финансовый_анализ_2006.pdf

Задачи с решениями по теме

АУДИТ И ЕГО ОРГАНИЗАЦИОННО-ПРАВОВАЯ БАЗА

Ситуация 1

Исходные

данные. В 200.. г. организация «К» перерегистрировалась в открытое

акционерное общество. Объем реализации

составил 58161 тыс. руб. Сумма активов баланса на I января 200..

г. была равна 21 1 15 тыс. руб. Минимальный размер

оплаты труда за декабрь 200..г. — 600 руб.

Требуется установить,

подлежит ли обязательной аудиторской проверке бухгалтерская отчетность организации «К» за 200.. г.

Решение.

Организация «К»

подлежит обязательной аудиторской проверке, так как имеет организационно-правовую

форму открытого акционерного общества.

Ситуация 2

Исходные данные. Организация

«К» обратилась в банк с просьбой в январе 200.. г. предоставить ей кредит для расширения

производственной деятельности. Банк запросил бухгалтерскую отчетность организации за 200.. г. и аудиторской заключение о ее

достоверности. Однако бухгалтерская отчетность организации

«К» по законодательству не подлежит обязательной аудиторской проверке. В ноябре

200.. г. в организации была проведена документальная

проверка налоговой инспекцией. В качестве подтверждения достоверности

бухгалтерской отчетности организация «К» предлагает использовать акт документальной проверки налоговой инспекции.

Требуется

определить примет ли данное предложение банк для предоставления

организации «К» коммерческого кредита на

цели развития производства.

Решение.

Данное предложение

не может быть принято, так как акт документальной проверки налоговой инспекции

включает только вопросы правильности расчетов с бюджетом и налогов.

Ситуация 3

Исходные данные. Предприниматель

Г. путешествует совместно с аудитором по дальнему Востоку, оплачивая всю поездку. Во время путешествия он соединяет

полезное с принятым: ищет возможность долевого

участия в различных предприятиях. Аудитор должен консультировать его по

вопросам капиталовложений. Кроме того, в обязанности

аудитора также входит проверка годовой отчетности товарищества,

членом которого является предприниматель.

Требуется определить,

правомерна ли деятельность аудитора как консультанта и как проверяющего годовую отчетность.

Решение.

А) для деятельности

аудитора как консультанта нет препятствий. Б) аудитор не имеет права проверять годовую отчетность товарищества, поскольку

предприниматель Г. оплатил его путешествие, в результате чего нарушен

принцип независимости.

Ситуация 4

Исходные данные. Аудитор

обсуждает со своим коллегой еще не опубликованный баланс одного из клиентов.

Требуется определить,

нарушает ли он при этом обязательство сохранения тайны.

Решение.

В этом случае, если

они работают в одной рабочей группе, аудитор не обязан сохранять тайну.

Ситуация 5

Исходные данные. Проводя

аудит, старший аудитор дал поручение рядовому аудитору сделать проверку расчетов налогообложения организации-клиента. По

окончании проверки nor аудитор сообщил, что никаких

ошибок обнаружено не было. Через неделю после этого было подготовлено

заключение.

Спустя два месяца налоговая инспекция провела проверку и

обнаружила ряд ошибок в налоговых расчетах

организации-клиента, после чего последняя должна доплачивать налоги и уплатить

штрафы.

Требуется определил»,

что послужило причиной этой ситуации.

Решение.

Старший аудитор

должен знать, что расчеты по налогам очень важны, поскольку, при многочисленных ошибках и нарушениях возможны штрафы.

Поэтому эту работу следует поручить, только опытным работникам.

Старшему аудитору следовало также не полагаться на слова работника, самому проверить проделанную работу.

Ситуация 6

Исходные данные. Кондитерская

фабрика расторгла договор со своими аудиторами и пригласила вашу фирму быть ее аудитором

Требуется определить, что вы будете делать в этом

случае.

Решение.

Несмотря

на видимую заманчивость предложения, следует изучить:

—причины расторжения договора с

предыдущими аудиторами;

—ознакомиться с финансовым

положением фабрики за прошлый год,

—изучить,

насколько принятие предложения фабрики повлияет на независимость аудиторов;

—провести анализ возможного конфликта интересов (например,

крупнейший конкурент фабрики уже является вашим

клиентом);

—получить информацию от третьих лиц для оценки репутации

возможного клиента и честности менеджеров.

Ситуация 7

Исходные данные. В

течение нескольких лет организация — клиент обращается к услугам одной и той же аудиторской фирмы для подтверждения годовой

отчетности. В течение всего времени взаимоотношений

в проверках участвует одна и та же бригада аудиторов, сотрудники которой из

года в год специализируются на аудите конкретных, «своих» участков

(основные средства, товары и т.д.)

Требуется

определить, каковы недостатки и преимущества сложившейся ситуации.

Решение.

В качестве недостатков можно отметить то, что потеряна

критическая дистанция между аудитором и

организацией-клиентом, которая на основании многолетних дружеских отношений

может оказывать давление на аудитора с целью смягчения выводов. Аудитор,

чтобы не терять хороших отношений, может

поддаться уговорам.

В качестве преимуществ выступает сокращение сроков

проверки, а также то, что аудиторы, хорошо зная

проблемы организации-клиента, легко определяют проблемные области, которые

требуют особого внимания. В результате этого снижается риск не обнаружения

существенных ошибок.

Ситуация 8

Исходные данные. Чтобы

взять в банке кредит, организация-клиент обращается к своему аудитору с просьбой

выступить в качестве поручителя.

Требуется определить, как следует поступить

аудитору.

Решение.

Аудитор

не имеет права принимать риски, связанные с хозяйственной деятельностью

организации-клиента, например, давать поручительства, подтверждения, гарантии.

В данном случае возникает опасность потери независимости аудитора.

Ситуация 9

Исходные дачные. Аудиторская

фирма проводит проверки организации-клиента на протяжении нескольких

лет Каждый год руководителем группы выступает один и тот же человек.

Требуется прокомментировать

возможные проблемы.

Решение.

Один и

тот же аудитор не может проводить проверку одной и той же организации-

клиента в течение длительного времени,

поскольку это нарушает его независимость. Поэтому необходима ротация аудиторов, которую должен осуществлять

руководитель фирмы.

Ситуация 10

Исходные данные. Аудит

организации-клиента проводят два аудитора, один из которых является близким другом ее директора.

Требуется прокомментировать возможные проблемы.

Решение.

В соответствии с Кодексом профессиональной этики аудитор не может

проводить проверку на том предприятии, где управляющим является человек, с

которым имеются родственные или дружеские

отношения.

Ситуация 11

Исходные

данные.

Один из учредителей фирмы «К» требует заключить договор с аудиторской фирмой на

оказание услуг по проверке правильности организации бухгалтерского учета с

целью дать обоснование отстранению от занимаемой должности генерального

директора. Объем платы за услуги учредитель предлагает определить в зависимости

от степени достижения поставленной цели.

Требуется установить

действия аудиторской фирмы.

Решение. Аудиторское

заключение должно быть основано на объективном анализе существующей информации.

Результат не должен определяться суммой дохода по договору или достижения

поставленной клиентом задачи. В противном случае не представляется возможным

утверждать, что аудиторская фирма является независимой.

Аудит, ситуационные задачи и тесты

Скачать:

Предварительный просмотр:

Ситуация 1

Аудитор, проверяя ЗАО «Восток», выяснил, что организация производила благоустройство прилегающей к ее офису территории (озеленение, укладка бордюрного камня и т.д.). Работы были произведены ООО «Стройсервис», с которым заключен договор подряда. Стоимость указанных работ составила 141 600 руб. (в том числе — НДС 21 600 руб.). Срок полезного использования объекта внешнего благоустройства установлен организацией в 25 лет. Объект введен в эксплуатацию в июне. Доходы и расходы для целей налогообложения прибыли определяются по методу начисления.

Бухгалтерские записи, оформленные проверяемой организацией, представлены в табл. 42.

Задание: проверьте правильность составленных бухгалтерских записей и произведенных расчетов, оцените соблюдение предприятием его учетной политики. Если в ходе проверки будут выявлены ошибки и нарушения, укажите их со ссылками на нормативные документы.

Таблица 42

|

Содержание операции |

Д-т |

К-т |

Сумма, 1 руб. |

|

Стоимость выполненных подрядчиком работ по благоустройству территории отражена в составе вложений во внеоборотные активы |

08-3 |

60 |

120 000 |

|

Отражена сумма НДС, предъявленная к уплате подрядчиком |

19 |

60 |

21 600 |

|

Произведена оплата выполненных работ |

60 |

51 |

141 600 |

|

Принят к учету в состав основных средств объект внешнего благоустройства |

01 |

08-3 |

120 000 |

|

Сумма НДС, уплаченная подрядной организации за работы по благоустройству территории, принята к вычету |

68, субсчет «НДС» |

19 |

21 600 |

|

Начисление амортизации (120 ООО: 25 : 12*7) |

26 |

02 |

2 800 |

- Неверно начислена амортизация.

120000/25/12=400 руб/мес

- Объект введен в эксплуатацию в июне. Первая проводка по амортизации будет 31 июля.

- Согласно учетной политике предприятия по методу начисления (Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 Утверждено Приказом Минфина РФ от 06.10.2008г. №106н). Начисление амортизации не может учитываться во втором квартале (в первом полугодии).

Предварительный просмотр:

Cитуация 2

Произвести расчет уровня существенности, используя для этого методику, определенную внутрифирменным стандартом аудиторской организации, с учетом требований правила (стандарта) № 4 «Существенность в аудите», исходя из следующих данных (табл. 7):

Таблица 7

|

Базовый показатель |

Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта, руб. |

Доля, % |

Значение, применяемое для нахождения уровня существенности, руб. |

|

Активы по балансу |

2 500 000 |

7 |

175 000 |

|

Выручка от продаж |

4 000 000 |

7 |

280 000 |

|

Прибыль до налогообложения |

250 000 |

10 |

25 000 |

|

Затраты предприятия |

3 750 000 |

6 |

225 000 |

|

Итого |

X |

20 |

- Расчет уровня существенности:

175000+280000+25000+225000/4=176250

- Округлить полученную величину до 200000:

200000-176250/176250*100%=1,35%, что находится в пределах 20%

- Наибольшее значение отличается от среднего на:

280000-176250/176250*100%=5,9%

- Уровень точности:

200000*75%=150000

Предварительный просмотр:

- В праве ли аудируемая организация самостоятельно выбрать аудитора или аудиторскую фирму:

а) да;

б) нет;

в) да, за исключением аудиторских проверок по поручению государственных органов.

- В ходе общения с руководством экономического субъекта до начала проверки обсуждаются вопросы: >

а) стоимость выдачи аудиторского заключения;

б) существенные условия предстоящего договора;

в) возможность сотрудничества в будущем.

- Необходимо ли аудитору готовить письмо о проведении аудита при осуществлении обязательного аудита?

а) по усмотрению аудиторской организации;

б) необходимо, так как по результатам аудита будет выдаваться аудиторское заключение, это требование федеральных правил (стандартов) аудиторской деятельности;

в) аудитор может использовать в ходе достижения договоренности с руководством аудируемого лица письмо о проведении аудита.

- Аудитор подготавливает письмо о проведении аудита и передает его руководству проверяемой организации:

а) в начале проверки;

б) в середине проверки;

в) по окончании проверки.

- Во всех ли случаях должно обязательно составляться письмо о ‘ проведении аудита:

а) да;

б) нет.

- Какова структура письма о проведении аудита:

а) обязательные и дополнительные условия проверки;

б) вводная, аналитическая и итоговая части;

в) произвольная форма.

- Чем или кем определяется период, за который производится аудиторская проверка:

а) экономическим субъектом;

б) договором на проведение аудиторской проверки;

в) аудитором в зависимости от обстоятельств.

- Проведение аудиторских проверок аудиторскими организациями осуществляется на основании:

1) гарантийного письма экономического субъекта;

б) договора на проведение аудиторской проверки;

в) заявки на проведение проверки.

- Каковы правовая форма и содержание договора на проведение обязательной аудиторской проверки:

а) договор возмездного оказания услуг;

б) договор на выполнение научно-исследовательских работ;

в) договор подряда.

- Какое существенное условие должно быть отражено в тексте договора на аудиторские услуги:

а) ответственность сторон и порядок разрешения споров;

б) аудиторский риск;

в) согласованный уровень существенности;

г) дата начала аудиторской проверки.

- Определите цель, для реализации которой аудиторской организацией должно быть использовано знание деятельности экономического субъекта:

а) оценка допущения непрерывности деятельности экономического субъекта;

б) определение даты аудиторского заключения;

в) установление неопределенных обстоятельств;

г) определение событий после отчетной даты.

12. Из какого источника аудитор может получить знания о деятельности проверяемого субъекта:

а) нормативных правовых актов, регламентирующих деятельность предприятия;

б) запрос третьим лицам;

в) официальных отчетов-экономических субъектов;

4) всех вышеуказанных источников.

13.Из нижеперечисленных данных установите цель осуществле- I ния процесса планирования аудита:

а) разработка общего плана аудиторской проверки;

б) разработка программы аудиторской проверки;

в) установление взаимосвязи между уровнем существенности и аудиторским риском;

4) разработка общей стратегии и детального подхода к аудиторской проверке.

14.Планирование аудита прежде всего необходимо:

а) для определения гонорара аудитора;

б) для определения количества специалистов, которые будут заняты в аудите;

в) для ознакомления с результатами предыдущего аудита.

15.Планирование своей работы осуществляется аудитором:

а) до утверждения программы аудита;

б) непрерывно на протяжении всего времени выполнения аудиторского задания;

в) до начала выполнения аудиторских процедур.

16.Определение объема работ при обязательной аудиторской проверке является предметом:

а) обсуждения аудитором и руководителем проверяемой организации;

б) профессионального суждения аудитора;

в) пожеланий руководства проверяемой организации.

17.В общем плане аудита приводятся:

а) выводы, служащие основой для подготовки аудиторского заключения, и их аргументация;

б) предполагаемый объем и порядок проведения аудиторской про верки;

в) набор инструкций для аудитора, выполняющего проверку.

18.Определите показатели, которые включаются в общий план аудита:

а) стоимость аудиторских услуг;

б) цель аудита;

в) часовая тарифная ставка аудитора;

г) состав аудиторской группы.

19.В программе аудита приводятся:

а) выводы, служащие основой для подготовки аудиторского заключения, и их аргументация;

б) набор инструкций для аудитора, выполняющего проверку;

в) предполагаемый объем и порядок проведения аудиторской проверки.

20.Необходимость и порядок привлечения экспертов определяются

а) в плане аудита;

б) в программе аудита;

в) в обоих документах.

21.Могут ли меняться в ходе выполнения аудита общий план и программа аудита:

а) программа может, общий план нет;

б) нет;

в) да.

22.Существеннрсть в аудите — это:

а) максимально допустимый размер ошибочной суммы, которая рассматривается как несущественная;

б) минимально допустимый размер ошибочной суммы, которая рассматривается как несущественная;

в) средняя величина, определяемая путем специального расчета.

23.Уровень существенности — это:

а) единый показатель для всей проверки;

б) набор разных значений уровня существенности, по отдельным группам счетов;

в) а или б.

24.Аудитор рассматривает существенность:

а) на уровне финансовой (бухгалтерской) отчетности в целом;

б) в отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации;

в) как финансовой (бухгалтерской) отчетности в целом, так и в отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации.

25.При оценке существенности выявленных искажений аудитором должны приниматься во внимание их:

а) значение (количество);

б) характер (качество);

в) как значение, так и характер.

26.Аудиторский риск — это:

а) опасность необнаружения ошибок системой внутреннего контроля клиента;

б) опасность необнаружения существенных ошибок в процессе проведения выборочной проверки;

в) опасность составления неверного заключения о результатах финансовой отчетности;

г) риск, присущий бизнесу клиента, обусловленный характером и условиями деятельности организации.

27.Аудиторский риск:

а) рассчитывается по формуле;

б) определяется на основе тестирования;

в) устанавливается по договоренности между клиентом и аудиторской фирмой.

28.Под риском средств контроля понимают:

а) вероятность появления существенных искажений в отчетности экономического субъекта, которые невозможно проверить средствами внутреннего контроля;

б) субъективно определяемая вероятность того, что применяемые в ходе аудиторской проверки процедуры не позволят выявить существенные ошибки;

в) вероятность того, что внутренний контроль не предотвратит или не выявит имеющихся ошибок

.

29.Риск необнаружения — это:

а) опасность необнаружения ошибок системой внутреннего контроля клиента;

б) опасность составления неверного заключения о результатах финансовой отчетности;

в) опасность, что выполняемые аудитором процедуры проверки не выявят существенных ошибок.

30.Укажите зависимость между уровнем существенности и степенью аудиторского риска:

а) чем выше уровень существенности, тем ниже аудиторский риск;

б) чем ниже уровень существенности, тем ниже аудиторский риск;

в) между ними нет прямой зависимости.

Предварительный просмотр:

1. Каким документом в настоящее время определены правовые основы аудиторской деятельности:

а) Законом РФ «О бухгалтерском учете»;

б) Федеральным законом «Об аудиторской деятельности»;

в) временными правилами аудиторской деятельности в Российской Федерации.

- Функции федерального органа государственного регулирования аудиторской деятельности осуществляет:

а) уполномоченный федеральный орган исполнительной власти, определяемый Правительством РФ;

б) совет по аудиторской деятельности при уполномоченном федеральном органе.

- Уполномоченным федеральным органом государственного регулирования аудиторской деятельности является:

а) Правительство Российской Федерации;

б) Минфин России;

в) Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России.

- Федеральные стандарты аудиторской деятельности разрабатываются с учетом:

а) Российских правил (стандартов) аудиторской деятельности, созданных в течение 1996-2001 гг.;

б) Международных стандартов финансовой отчетности;

в) Международных стандартов аудита.

- Федеральные правила (стандарты) аудиторской деятельности утверждает:

а) Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России;

а) Правительство РФ;

б) Минфин России;

в) Совет по аудиторской деятельности при Минфине Росрии.

- Федеральные правила (стандарты) аудиторской деятельности являются обязательными:

а) для аудиторских фирм и индивидуальных аудиторов;

б) для аудируемых лиц;

в) для аудиторских фирм, индивидуальных аудиторов, а также для аудируемых лиц.

- Требования стандартов профессиональных аудиторских объединений:

а) могут быть ниже требований федеральных стандартов;

б) не могут быть ниже требований федеральных стандартов;

в) не зависят от требований федеральных стандартов.

- Требования стандартов профессиональных аудиторских объединений:

а) обязательны к применению;

б) обязательны к применению, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер;

в) обязательны к применению для членов данного профессионального объединения.

- Аккредитованное профессиональное аудиторское объединение создается для обеспечения:

а) статистического наблюдения за осуществлением аудиторской деятельности;

б) высокого качества аудита, проводимого его членами;

в) условий аудиторской деятельности своих членов и защиты их интересов.

- Требования внутрифирменных правил (стандартов) аудиторской деятельности:

а) могут быть ниже требований федеральныхи внутренних стандартов;

б) не могут быть ниже требований федеральных и внутренних стандартов;

в) не зависят от требований федеральныхи внутренних стандартов.

- Укажите наиболее важный элемент структуры внутренних стандартов аудиторской организации:

а) определение основных принципов и методик;

б) дата ввода в действие;

в) дата и указание лица, утвердившего стандарт;

г) сфера применения.

- К аттестации на право осуществления аудиторской деятельности допускаются лица, имеющие:

а) высшее экономическое или юридическое образование;

б) высшее или среднее экономическое или юридическое образование;

в) любое высшее образование.

- Порядок аттестации аудиторов определяется:

а) Правительством РФ;

б) Минфином России;

в) Департаментом регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России.

- Обязательным для допуска к аттестации на осуществление аудиторской деятельности является наличие стажа работы в качестве аудитора, специалиста аудиторской организации, бухгалтера, экономиста, ревизора, руководителя предприятия, научного работника или преподавателя по экономическому профилю в течение:

а) не менее трех лет из последних пяти лет;

б) не менее трех лет;

в) не менее пяти лет.

- Квалификационный аттестат аудитора выдается

а) без ограничения срока действия;

б) сроком на три года;

в) сроком на пять лет.

- Кем принимается решение об аннулировании квалификационного аттестата аудитора:

а) аккредитованным профессиональным аудиторским объединением;

б) уполномоченным федеральным органом.

- В штате аудиторской организации с сентября 2003 г. должно состоять:

а) не менее двух аудиторов;

б) не менее пяти аудиторов;

в) число аудиторов, работающих в аудиторской организации, не имеет значения.

- Умышленное сокрытие аудитором от экономического субъекта-заказчика обстоятельств, исключающих возможность проведения аудиторской проверки:

а) влечет за собой материальную ответственность аудитора и является основанием для аннулирования лицензии;

б) ответственности не влечет, но служит основанием для аннулирования лицензии;

в) является основанием для аннулирования квалификационного аттестата аудитора.

- Каким правом обладают аудируемые лица, заключившие договор на оказание аудиторских услуг:

а) определять методику аудиторской проверки;

б) рассчитывать уровень существенности;

в) получить аудиторское заключение в срок, определенный договором;

4) определять аудиторский риск.

- Имеют ли руководители и иные должностные лица проверяемого экономического субъекта обязанности по отношению к аудитору:

а) не имеют;

б) такие обязанности зафиксированы пока только в проектах нормативных документов по аудиту;

в) да, имеют.

- Определите из нижеперечисленных прав право аудиторской организации и индивидуального аудитора:

а) осуществлять операции по торговле товарами;

б) осуществлять строительную деятельность;

в) создавать аудиторские организации в форме открытых акционерных обществ;

г) самостоятельно определять формы и методы проведения аудита.

- Определение объема работ при обязательной аудиторской проверке является предметом:

а) обсуждения аудитором и руководителем проверяемой организации;

б) профессионального суждения аудитора;

в) пожеланий руководства проверяемой организации.

23.Освобождает ли от ответственности за подготовку и представление финансовой (бухгалтерской) отчетности руководство аудируемого лица проведенная аудиторская проверка:

а) да, после аудита ответственность за достоверность отчетности лежит на аудиторской организации, согласно законодательству;

б) соответствующие нормативные документы пока не опубликованы;

в) нет.

24.Заведомо ложное аудиторское заключение признается таковым:

а) по решению суда;

б) уполномоченным федеральным органом государственного регулирования аудиторской деятельности;

в) профессиональными общественными организациями аудиторов.

25.Лицо, подписавшее заведомо ложное аудиторское заключение: •

а) может быть привлечено к уголовной ответственности только в случаях проведения обязательного аудита;

б) не может быть привлечено к уголовной ответственности;

в) будет привлечено к уголовной ответственности в соответствии с законодательством Российской Федрации.

26.Имеют ли право индивидуальные аудиторы проводить обязательный аудит:

а) да;

б) нет.

27.Аудиторская проверка аудируемых лиц, в финансовой документации которых содержатся сведения, составляющие государственную тайну, может проводиться:

а) аудиторскими организациями, в уставном капитале которых отсутствует доля, принадлежащая иностранным учредителям;

б) аудиторскими организациями, в уставном капитале которых отсутствует доля, принадлежащая иностранным учредителям, и которые имеют допуск к сведениям, составляющим государственную тайну, полученный в порядке, установленном законодательством Российской Федерации.

28.Аудиторская тайна — это обязанность:

а) аудиторских организаций и индивидуальных аудиторов хранить тайну о том, с помощью каких методов и приемов они проводят аудиторские проверки и оказывают сопутствующие аудиту услуги;

б) аудиторов не разглашать сведения о методах проверки бухгалтерской отчетности, применяемых в одной аудиторской организации, при переходе аудитора на работу в другую аудиторскую организацию;

в) аудиторских организаций и индивидуальных аудиторов хранить тайну об операциях аудируемых лиц и лиц, которым оказывались сопутствующие аудиту услуги.

29.Аудиторская организация обязана страховать риск ответственности за нарушение договора:

а) при проведении обязательного аудита;

а) при оказании сопутствующих услуг;

б) во всех случаях.

30.Аудитор ответственен:

а) за свое заключение;

б) за содержание отчетов клиента;

в) за работу других специалистов, привлекаемых к проверкам.

Предварительный просмотр:

- Имеется ли в федеральном правиле (стандарте) аудиторской деятельности указание о том, что аудит осуществляется на выборочной основе:

а) не имеется;

б) имеется.

- Какое из нижеследующих утверждений неверно:

а) статистическая выборка изменяет требования к произвольной выборке;

б) при осуществлении аудита выборка проводится с целью сокращения объема работ;

в) результаты анализа выборочной совокупности экстраполируются на генеральную совокупность.

- Аудиторские доказательства — это:

а) результат анализа указанной информации, на котором основывается мнение аудитора;

б) информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора;

в) информация, полученная аудитором при проведении проверки, на которой оеновывается мнение аудитора.

- Аудиторские доказательства получают в результате проведения:

а) необходимых процедур проверки по существу;

б) комплекса тестов средств внутреннего контроля;

в) комплекса тестов средств внутреннего контроля и необходимых процедур проверки по существу.

- Количество информации, необходимое для аудиторских доказательств: > ‘

а) жестко регламентируется российским аудиторским правилом (стандартом);

б) зависит от текста договора на аудиторскую проверку;

в) аудитор самостоятельно принимает решение о количестве информации, необходимой для составления заключения о достоверности бухгалтерской отчетности.

- Аудитор оценивает как более надежные аудиторские доказательства, полученные из:

а) внутренних источников;

б) внутренних или внешних источников в зависимости от условий договора с аудируемым лицом;

в) внешних источников.

- Аудитор оценивает как более надежные аудиторские доказательства:

а) собранные непосредственно аудитором;

б) полученные от третьих лиц;

в) полученные от аудируемого лица.

- Риск при выборке — это:

а) опасность необнаружения ошибок системой внутреннего контроля клиента;

б) опасность необнаружения существенных ошибок в процессе проведения выборочной проверки;

в) опасность составления неверного заключения о результатах бухгалтерской отчетности;

г) риск, присущий бизнесу клиента, обусловленный характером и условиями деятельности организации. i

- Может ли аудиторская организация самостоятельно определять формы и методы аудита:

а) да, это право аудиторской организации;

б) ни в коем случае, это регламентируется правилами (стандартами) аудиторской деятельности;

в) формы и методы аудита строго регламентированы в Федеральном законе «Об аудиторской деятельности».

- Аудиторская процедура наблюдения представляет собой:

а) отслеживание аудитором процесса или процедуры, выполняемой другими лицами; ,

б) проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов;

в) поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица.

- Рабочая документация аудита — это: ,

а) обязательное документирование аудита, т.е. отражение полученной информации в рабочих документах — собственности аудиторской организации;

б) вся информация экономического субъекта, полученная аудитором для проверки;

в) документы экономического субъекта, проверенные аудитором.

- Определите, исходя из чего определяется состав, количество и содержание документов, входящих в рабочую документацию аудита:

а) из возможности применения принципа непрерывности деятельности проверяемого предприятия;

б) из вида аудиторского заключения;

в) из профессионального уровня аудиторов;

г) состояния бухгалтерского учета экономического субъекта.

- Рабочие документы аудита:

а) могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, в электронном виде или в другой форме;

б) должны быть составлены по установленной форме и обязательно содержать необходимые реквизиты и подписи лиц, составивших документ;

в) могут быть составлены в произвольной форме при условии обязательного содержания необходимых реквизитов и подписей лиц, составивших документ.

- Положение о разработке аудиторскими фирмами и индивидуальными аудиторами типовых форм рабочей документации носит:

а) для аудиторских фирм обязательный характер, для индивидуальных аудиторов — рекомендательный;

б) обязательный характер;

в) рекомендательный характер.

- Влияет ли на форму и содержание рабочих документов аудита такой фактор, как характер и сложность деятельности аудируемого лица:

а) нет;

б) да, только в случае проведения обязательного аудита;

в) да.

- Чьей собственностью являются документы аудитора?

а) клиента;

б) аудитора;

в) акционеров.

17. Рабочая документация аудита должна храниться:

а) в архиве аудиторской организации не менее пяти лет в папках, заведенных для каждого аудита;

б) у экономического субъекта вплоть до следующей аудиторской проверки;

в) место и срок хранения определяет аудиторская организация по согласованию с экономическим субъектом.

18. Преднамеренными искажениями бухгалтерской отчетности.

являются:

а) ошибки в расчетах, арифметические ошибки;

б) действия, совершенные в корыстных целях для введения в заблуждение пользователей бухгалтерской отчетности;

в) неправильное отражение в учете фактов хозяйственной де-1 ятельности. ‘ й а

- Признание руководством аудируемого лица ответственности за финансовую (бухгалтерскую) отчетность аудируемого лица может быть в форме:

а) официального заявления, представленного руководством аудируемого лица в письменной форме;

б) заверенной соответствующими подписями финансовой отчетности;

в) официального заявления, представленного руководством аудируемого лица в письменной форме или заверенной соответствующими подписями финансовой отчетности.

- Руководители и иные должностные лица аудируемой организации должны:

а) давать аудитору разъяснения в письменной и устной форме по запросу аудитора;

б) ограничивать круг вопросов, подлежащих выяснению;

в) в обязательном порядке выполнять все рекомендации аудитора по повышению эффективности производства.

21. Если устные заявления подтверждаются письменно, вероятность возникновения правильного понимания аудитором позиции руководства аудируемого лица :

а) уменьшается;

б)возрастает;

в)не изменяется.

- Имеют ли право аудиторы при проведении аудиторских прове рок получать необходимую информацию от третьих лиц:

а) имеют право в любой форме;

б) имеют право только по письменному запросу;

в) не имеют права.

- Необходимость привлечения к проверке экспертов определяется на этапе:

а) составления общего плана аудита;

б) оценки аудиторских доказательств, выявленных в ходе проверки и подготовки аудиторского заключения;

в) подготовки программы аудита.

- Какая информация должна отражаться в заключении эксперта:

а) дата оформления заключения;

б) характеристика опыта работы эксперта в области осуществления экспертизы;

в) описание взаимоотношений эксперта с экономическим субъектом;

г) объем проведенной работы и предел ответственности эксперта.

- Операцией между аудируемым лицом и аффилированным лицом считается:

а) хозяйственная операция, связанная с возникновением экономической выгоды;

б) купля-продажа активов и обязательств;

в) любая операция по передаче каких-либо активов или обязательств. ;

26. Оценка системы бухгалтерского учета и внутреннего контроля в ходе аудита является:

а) обязательным требованием Федеральных правил (стандартов) аудиторской деятельности;

б) процедурой, выполняемой аудиторами в зависимости от особенностей того или иного аудируемого субъекта по своему усмотрению, и не обязательно;

в) требованием заказчика и выполняется, если эта работа включена в договор на аудиторскую проверку.

27. Система внутреннего контроля экономического субъекта вклю- чает: 4

а) контрольную среду, отдельные средства контроля;

б) распределение ответственности и полномочий, кадровую политику;

в) систему бухгалтерского учета и контрольную среду.

28. Определите функцию службы внутреннего аудита:

а) внедрение информационной системы бухгалтерского учета;

б) контроль корреспонденций счетов бухгалтерского учета;

в) формирование профессионального мнения в отношении достоверности бухгалтерской отчетности;

г) проверка наличия, состояния, правильности оценки активов, эффективности использования всех видов ресурсов.

29. Определите изменения отдельных элементов организации бухгалтерского учета и внутреннего контроля в связи с использова- нием технических средств:

а) для проверки хозяйственных операций наряду с традиционными первичными учетными документами используются и первичные документы на машиночитаемых носителях;

б) установка локальных вычислительных сетей;

в) совмещение синтетического учета с аналитическим;

г) совмещение систематического учета с хронологическим.

30. Письмо-представление руководства аудируемого лица — это:

а) краткая характеристика особенностей организации деятельности и руководства предприятия-клиента;

б) предложение о проведении аудиторской проверки;

в)одна из возможных форм письменных заявлений и разъяснений руководства аудируемого лица по вопросам, являющимся существенными для финансовой (бухгалтерской) отчетности.

Предварительный просмотр:

- Письменная информация аудитора:

а) представляет собой полный отчет аудиторской фирмы о всех существующих недостатках в деятельности предприятия;

б) представляет собой полный отчет аудиторской фирмы обо всех существующих недостатках в учете и отчетности проверяемого предприятия;

в) не может рассматриваться как полный отчет о всех существующих недостатках. Она посвящена лишь тем из них, которые были обнаружены в процессе аудиторской проверки.

2.Должны ли быть отражены в отчете аудиторов исправлекные в ходе аудиторской проверки ошибки и нарушения:

а)да;

б)нет.

3.Определите, какие вопросы рассматриваются в процессе общения аудиторов с руководством предприятия на этапе обобщения результатов аудита:

а) особенности оценки аудиторского риска;

б) особенности внешней и внутренней среды, существенно влияющие на непрерывность деятельности предприятия;

в) особенности оценки уровня существенности;

г) особенности формирования состава бригады аудиторов.

4.Аудиторское заключение о бухгалтерской отчетности клиента > представляет собой:

а) подтверждение аудиторской фирмой правильности и точности исчисления всех показателей бухгалтерской и статистической отчетности;

б) акт проверки финансово-хозяйственной деятельности;

в) мнение аудиторской фирмы о достоверности бухгалтерской отчетности;

- мнение аудиторской фирмы о достоверности бухгалтерской и статистической отчетности;

- рекомендации по устранению выявленных недостатков в ведении бухгалтерского учета.

5.0 чем должен высказывать свое мнение аудитор в официальном документе — аудиторском заключении:

а) о достоверности налоговой отчетности аудируемого лица и состоянии его задолженности по налогам;

б)о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения им бухгалтерского учета законодательству Российской Федерации;

в) о правильности организации учета.

6. Что выражает, мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта:

а) оценку аудиторской фирмы соответствия во всех существенных аспектах бухгалтерской отчетности нормативному акту, регулирующему бухгалтерский учет и отчетность в Российской Федерации;

б) сомнение по поводу возможности этого субъекта продолжать деятельность и исполнять свои обязательства в течение как минимум 12 месяцев, следующих за отчетным периодом;

в) все вышеперечисленные пункты.

- Входит ли в обязанность аудитора непременно выдавать клиенту аудиторское заключение по результатам обязательного аудита:

а) нет;

б) да, это установлено Федеральным законом «Об аудиторской деятельности»;

в) в зависимости от текста договора на аудиторскую проверку;

г) нет, если выявленные несоответствия не позволяют подтвердить бухгалтерскую отчетность.

- Форма, содержание и порядок предоставления аудиторского заключения определяются:

а) федеральными правилами (стандартами) аудиторской деятельности;

б) договором между проверяемой и аудиторской организациями;

в) рекомендациями руководителя или совета директоров проверяемой организации.

- Аудиторскими (правилами) стандартами предусмотрены четыре вида аудиторских заключений. Какое из перечисленных заключений утверждает, что отчетность не является достоверной:

а) аудиторское заключение, содержащее безоговорочно положительное мнение;

б) аудиторское заключение с оговоркой;

в) отрицательное аудиторское заключение;

г) отказ от выдачи аудиторского заключения.

- В чем разница между решением аудитора отказаться от выдачи аудиторского заключения и решением дать отрицательное заключение:

а) никакой, это одно и то же;

б) если аудитор отказывается дать заключение, значит, в силу определенных причин у него не сложилось мнение о достоверности отчетности клиента, а отрицательное заключение он дает в том случае, если убежден в недостоверности отчетности;

в) причины решения одни и те же, но отказ — предпочтительнее для клиента.

- В какой из следующих ситуаций аудитор обычно выбирает между представлением заключения с оговоркой «за исключением» и представлением отрицательного заключения:

а) аудитор не присутствовал при инвентаризации и не может доверять показателям, отраженным по результатам других аудиторских процедур; ,

б) бухгалтерская отчетность не раскрывает информацию, требуемую общепринятыми бухгалтерскими принципами;

в) аудитор назначен только для представления отчета о балансе, но не об остальных важнейших элементах бухгалтерской отчетности;

г) данные, отраженные в бухгалтерской отчетности, вызывают у аудитора большие сомнения в отношении способности предприятия продолжать свою деятельность в будущем.

- По результатам проведенного аудита аудитор пришел ц выводу о том, что невозможно выразить безоговорочно положительное мнение, но влияние разногласий с руководством или ограничение объема аудита не является критически существенным и глубоким. В этом случае аудитор должен сформировать в аудиторском заключении:

а) отказ в выражении мнения;

б) отрицательное мнение;

в) мнение с оговоркой.

- Аудитору отказано в предоставлении дополнительной информации (разъяснений). В этом случае аудитор:

а) расторгнет договор;

б) даст заключение с безоговорочно положительным мнением;

в) даст модифицированное заключение.

- Аудиторское заключение признается заведомо ложным

а) решением суда;

б) руководителем организации, если проверка налогового органа, проведенная после окончания аудиторской проверки, выявила ошибки и нарушения;

в) руководителем налоговой инспекции, в которой зарегистрирована организация, если проверка налогового органа, проведенная после окончания аудиторской проверки, выявила ошибки и нарушения.

- Лицо, подписавшее заведомо ложное аудиторское заключение:

а) не может быть привлечено к уголовной ответственности;

б) будет привлечено к уголовной ответственности в соответствии с законодательством Российской Федерации;

в) может быть привлечено к уголовной ответственности только в случаях проведения обязательного аудита.

- Из скольких частей состоит аудиторское заключение:

а)одной;

б) двух;

в) трех.

- Какой из реквизитов должен отражаться в вводной части аудиторского заключения:

а) номер, дата выдачи и срок действия лицензии;

б) выявленные существенные отклонения;

в) мнение в отношении достоверности отчетности;

4) результаты анализа финансово-хозяйственной

деятельности.

- Факты выявленных в ходе аудиторской проверки существенных нарушений установленного порядка ведения бухгалтерского учета указываются:

а) в вводной части аудиторского заключения;

б) в части аудиторского заключения, описывающей объем аудита;

в) в части аудиторского заключения, содержащей аудиторское мнение.

- Должен ли пользователь отчетности принимать мнение аудитора как подтверждение эффективности ведения дел руководством аудируемого лица:

а) нет;

б) да, только в случае проведения обязательного аудита;

в) да.

- До даты подписания аудиторского заключения должны быть завершены исследование и сбор аудиторских доказательств а событиях, предшествующих:

а) дате подписания аудиторского заключения;

б) дате составления экономическим субъектом отчетности;

в) дате окончания экономическим субъектом работ по составлению отчетности;

4) дате опубликования отчетности.

- Аудиторское заключение подписывают:

а) только руководитель аудиторской фирмы (аудитор, работающий самостоятельно) и аудитор, возглавляющий проверку;

б) лица, указанные в п. «а», а также руководитель организации- клиента;

в) лица, указанные в п. «а», а также руководитель и главный бухгалтер организации-клиента;

г) только имеющий квалификационный аттестат аудитор, возглавляющий аудиторскую проверку;

д) все аудиторы, принимающие участие в проверке, текст заключения утверждается руководителем аудиторской фирмы.

- Сколько первых экземпляров аудиторского заключения должна предоставлять экономическому субъекту аудиторская фирма:

а) один;

б) не менее двух;

в) не менее трех

- К аудиторскому заключению прилагаются следящие документы:

а) учредительные документы экономического субъекта;

б)бухгалтерская отчетность экономического субъекта;

в) баланс экономического субъекта.

- Исправления в аудиторском заключении:

а) допускаются;

б) допускаются, но они должны быть заверены собственной подписью уполномоченного лица аудиторской фирмы и скреплены печатью;

в) не допускаются.

- Аудиторское заключение, как правило, адресуется:

а) исполнительному органу (менеджменту) аудируемого лица;

б) налоговым и таможенным органам по местонахождению аудируемого лица;

в) собственнику (акционерам) аудируемого лица, совету директоров.

- Несет ли аудитор ответственность за достоверность прочей информации, включенной в документ, содержащий прошедшую аудит бухгалтерскую отчетность?

а) да;

б) нет;

в) по согласованию с клиентом.

- Несет ли аудиторская организация ответственность за события, произошедшие после даты подписания аудиторского заключения:

а) да, так как аудитор должен был их предвидеть;

б) нет;

в) в зависимости от условий договора.

- Может ли аудиторское заключение быть датировано ранее даты подписания бухгалтерской отчетности предприятия:

а) да;

б) нет;

в) это непринципиально.

29.В целях осуществления аудиторской деятельности под датой составления бухгалтерской отчетности понимается:

а) дата окончания работ по составлению отчетности, обычно дата, ‘ проставленная на отчетности рядом с подписью ответственных лиц;

б) последний календарный день в отчетном периоде, дата по состоянию на которую составляется отчетность;

в) дата предоставления бухгалтерской отчетности пользователям;

г) дата окончания работ по составлению отчетности и предоставления отчетности аудиторской организации.

30 Является ли обязанностью аудитора оценка событий в деятельности аудируемого лица, происходящих после подписания его бухгалтерской отчетности:

а) нет;

б) да;

в) да, но до даты подписания аудиторского заключения.

По теме: методические разработки, презентации и конспекты

- Мне нравится

Вариант № 3

Задание 1.

Вопрос № 1. Индивидуальный предприниматель:

1. Не может индивидуально заниматься аудиторской деятельностью.

2. Может заниматься индивидуальной аудиторской деятельностью после регистрации в качестве предпринимателя.

3. Может заниматься индивидуальной аудиторской деятельностью после получения аттестата, лицензии и регистрации в качестве индивидуального предпринимателя.

4. Может проводить аудит после получения аттестата, лицензии и регистрации в качестве индивидуального предпринимателя только на малых предприятиях и в закрытых акционерных обществах.

Ответ: Может заниматься индивидуальной аудиторской деятельностью после получения аттестата, лицензии и регистрации в качестве индивидуального предпринимателя.

Вопрос № 2. Аудиторское заключение представляется в обязательном порядке аудиторской фирмой:

1. Только клиенту.

2. Клиенту и местной налоговой службе.

3. Клиенту и всем пользователям отчетности клиента по их требованию.

4. Клиенту и в Аудиторскую Палату.

Ответ: Только клиенту.

Вопрос № 3. Оформление кассовых операций производится следующими документами:

1. Приходный кассовый ордер.

2. Накладная.

3. Расходный кассовый ордер.

4. Акт приемки.

Ответ: Приходный кассовый ордер. Расходный кассовый ордер.

Вопрос № 4. Для определения полноты учета основных средств достаточно ли осуществить инвентаризацию:

1. Да.

2. Нет.

3. В зависимости от учетной политики.

Ответ: Нет.

Вопрос № 5. Для сохранности ТМЦ и МБП на складе аудитор должен осуществить:

1. Инвентаризацию.

2. Нормативный анализ договоров.

3. Арифметическую проверку движения ТМЦ и МБП.

4. Документальный анализ кассовых отчетов.

Ответ: Инвентаризацию.

Вопрос № 6. Проверка размера пособия по временной нетрудоспособности осуществляется на основании:

1. Выработки.

2. Непрерывности стажа.

3. Среднегодового заработка.

4. Количества отработанного времени.

Ответ: Непрерывности стажа. Среднегодового заработка.

Вопрос № 7. На выявленную недостачу НЗП при инвентаризации должна быть сделана бухгалтерская запись:

1. Дт – 20 Кт – 94.

2. Дт – 94 Кт – 20.

3. Дт – 91 Кт – 94.

Ответ: Дт – 94 Кт – 20.

Вопрос № 8. Бухгалтерский баланс составляется на основании:

1. Первичных документов.

2. Ведомостей и журналов ордеров.

3. Данных главной книги.

Ответ: Данных главной книги.

Задание 2.

1. Контроль и проверка материальных ценностей:

а) проверка сохранности материальных ценностей (инвентаризация),

б) своевременность и правильность оприходования МПЗ на склад, их оценка,

в) проверка отпуска материалов в производство, реализация МПЗ.

Производственные запасы учитываются на счетах II раздела плана счетов. Но главным здесь, безусловно, является счет 10 «Материалы», который подразделяется на субсчета (по группам материальных ценностей). Общие данные по учету материальных ценностей и производственных запасов проверяются по статьям раздела II «Оборотные активы» актива баланса (ф.l) по строкам 211, 212, 213, 218 и таких бухгалтерских регистров, как Главная книга, журналы-ордера № 6, 10, 10/1, вспомогательная ведомость № 10 или соответствующие машинограммы, полученные с помощью ПЭВМ.

Прежде всего необходимо проверить, как предприятия выполняют положения учетной политики. Это касается таких моментов:

— учета материальных ценностей — по фактической себестоимости их приобретения (заготовления) или учетным ценам;

— метода списания материальных ценностей на затраты производства;

— метода учета движения материальных ценностей на складах предприятия;

— учета малоценных и быстроизнашивающихся предметов;

— списания налога на добавленную стоимость.

После уточнения выполнения положений учетной политики можно приступать к проверке соответствующих операций и задач по учету материальных ценностей. На большинстве предприятий операции с материально-производственными запасами осуществляются систематически и отличаются разнообразием.

В процессе проверки операций с материально-производственными запасами используются следующие источники информации:

договоры поставки;

приходные ордера (ф. N2 М-4);

накладные, товарно-транспортные накладные, требования-накладные (ф.N2 М11), накладные на отпуск материалов на сторону (ф. N2 М-15), счета-фактуры;

книга покупок;

книга продаж,

номенклатура-ценник;

доверенности (ф. № М-2, №М-2а);

акты о приемке материалов (ф. № М-7);

лимитно-заборные карты (ф. №М-8);

карточки учета материалов (ф. № М-17);

акты об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (ф. № М-35); инвентаризационные описи товарно-материальных ценностей (ф.№ ИНВ-3); сличительные ведомости результатов инвентаризации товарно-материальных ценностей (ф. № ИНВ-19);

ведомости учета результатов, выявленных инвентаризацией (ф. № ИНВ-26);

договоры о полной (индивидуальной или коллективной) материальной ответственности;

учетные регистры (журналы-ордера, ведомости, машинограммы) по счетам 10, 14, 15, 16, 19, 20, 23, 25, 26, 41, 44, 60, 62, 76, 90, 91 и др.;

Главная Книга;

Положение об учетной политике предприятия и др.

Также при проверке организации учета движения материальных ценностей на складах прежде всего надо проконтролировать организацию складского хозяйства и контрольно-пропускной системы. Далее проверяют, как организован складской учет материалов и как ведется контроль со стороны бухгалтерии. Предприятия могут применять преимущественно три основных варианта учета движения материалов на складах. К ним относятся:

1. оперативно-бухгалтерский (сальдовый) метод – если применяется этот метод, то аудитор проверяет ведомости по приходу и расходу материалов, сверяет итоговые данные этих ведомостей с сальдовыми ведомостями;

2. карточно-документационный – этот метод предусматривает составление в бухгалтерии количественно-суммовых оборотных ведомостей по группам материалов. В этом случае аудитор просматривает эти ведомости и сверяет остатки с карточками складского учета. Обычно осуществляется выборочная сверка;

3. бескарточный – этот метод является наиболее эффективным. Он применяется, как правило, при использовании ПЭВМ. В этом случае карточки складского учета обычным способом не ведутся. Сам процесс складского учета организуется на ПЭВМ, а за определенные периоды (месяц, квартал) составляются оборотные ведомости. Аудитор знакомится с имеющимися документами, выясняет, как ведется сверка данных складского учета с бухгалтерскими данными.

При аудите материальных ценностей необходимо проверить соблюдение требований по проведению инвентаризации материальных ценностей. Аудитор выясняет, по какой причине проводилась инвентаризация (смена материально-ответственнoгo лица, перед составлением готовой бухгалтерской отчетности и др.), как оформлены ее результаты, какие приняты меры по устранению недостатков в организации учета материалов. Результаты инвентаризации должны быть отражены в учете и отчетности того периода (квартала), в котором была закончена инвентаризация.

Списание налога на добавленную стоимость производится в соответствии с инструкцией «О порядке исчисления и уплаты налога на добавленную стоимость», что учитывается по дебету счета 19 субсчета «НДС по приобретенным материальным ресурсам» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. Аудитору необходимо проверить,

как было образовано сальдо по счету 19 и как производилось его отнесение на счет 68. НДС по материальным ресурсам списывается полностью на счет 68 в момент оплаты счетов поставщиков и расходы этих материалов (товаров).

Особое внимание должно быть уделено проверке расчетов по списанию материальных ценностей на затраты производства.

Для этой цели на предприятии можно использовать один из следующих методов:

1. по средней себестоимости;

2. по себестоимости первых по времени закупок (метод ФИФО);

3. по себестоимости последних по времени закупок (метод ЛИФО).

Правильность списания материальных ресурсов на производственные нужды по количеству и стоимости аудиторы могут проверить путем составления балансовых расчетов. Для этого сравнивается количество отпущенных на производство сырья и материалов по нормам с выходом готовой продукции В натуральном выражении (с учетом технологических отходов по нормам).

Если в учетной политике предприятия предусмотрено формирование резерва под снижение стоимости материальных ценностей, то аудиторы проверяют правильность формирования такого резерва. Для этого подтверждается обоснованность рыночной оценки материальных ценностей на конец отчетного года, выполняется арифметический контроль представленных расчетов и устанавливается правомерность сделанных в учете корреспонденций счетов.

Правильность применяемых схем корреспонденции счетов по списанию материально-производственных запасов со склада устанавливается аудиторами, как правило, путем выборочного контроля записей в учетных регистрах по счетам: 20 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

44 «Расходы на продажу»;

91″Прочие доходы и расходы” и др. и сопоставления их с данными первичных расходных документов. При этом могут использоваться заранее разработанные схемы корреспонденции счетов. Аудиторам следует убедится, не списываются ли на производство, на реализацию или на другие цели материальные ценности неоформленные документами по приходу на склад. Стоимость материалов, использованных на строительство объектов основных средств, ремонт объектов социально-культурного назначения, не должна относиться на себестоимость:

— в первом случае ее нужно присоединять к сумме капитальных вложений по соответствующему объекту,

— во втором — в целях налогообложения списывать за счет прибыли, остающейся в распоряжении предприятия после налогообложения.

Если в отчетном периоде материально-производственные запасы реализовывались на сторону, аудиторам нужно выяснить также правильность исчисления налога на прибыль и НДС.

В том случае, когда предприятием в отчетном периоде осуществлялась розничная и оптовая продажа товаров, учтенных на одноименном счете 41 «Товары», аудиторы должны выяснить правильность оприходования товаров, расчета торговой наценки и ее списания по реализованным товарам, полноты исчисления налогов. Объектом контроля являются приходно-расходные документы и учетные регистры по счетам:

41 «Товары»;

42 «Торговая наценка»;

44 «Расходы на продажу»;

50 «Касса», 51 «Расчетные счета»;

62 «Расчеты с покупателями и заказчиками»;

68 «Расчеты по налогам и сборам»;

90 «Продажи» и др..

Проверка правильности отнесения и списания материальных ценностей, образовавшихся в результате недостач и хищений, производятся аудитором в том случае, если такие данные обнаружены, это является или результатом форс-мажорных обстоятельств, или обнаруживается в результате инвентаризации. Порядок списания сумм недостач, хищений и потерь от порчи ценностей регулируется законодательством и учредительными документами. Списание недостач и потерь от порчи ценностей отражается по кредиту счета 84 «Недостачи и потери от порчи ценностей» и дебету счетов 73, 80 и др. Заключительным этапом проверки является контроль ведения сводного учета материальных ценностей. Эти данные проверяются по данным журнала-ордера № 10, накопительных ведомостей и Главной книги.

При необходимости аудитор может провести анализ всей системы учета материальных ценностей и дать рекомендации по ее рационализации.

Анализ использования материальных ресурсов предусматривает получение данных по соответствию запасов установленным нормам, расходу материалов (в натуре или по стоимости) на единицу изготовленной продукции и др.

2. Контроль расчетов по оплате труда:

а). правильность начисления заработной платы,

б). правильность удержаний из заработной платы,

в). правильность выплаты заработной платы рабочим и служащим.

Основной задачей проверки расчетов с рабочими и служащими по оплате труда является проверка соблюдения нормативно-правовых актов при начислении заработной платы, удержания из нее и правильность ведения бухгалтерского учета расчетов по оплате труда. В процессе контроля используется информация аналитических и синтетических данных по счетам 70 «Расчеты с персоналом по оплате труда», 84 «Нераспределенная прибыль», 76 «Расчеты с разным дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»), первичные документы по учету выработки и начислению оплаты труда (табеля учета отработанного времени, наряды и др.), листки о временной нетрудоспособности, расчеты на оплату отпусков и т.д., нормативные документы, регулирующие эти операции.

Начинать проверку расчетов с рабочими и служащими по оплате труда следует с установления соответствия показателей аналитического учета по счету 70 с записями в главной книге и бухгалтерском балансе на оду и ту же дату.

Для этого необходимо сверить сальдо по счету 70 на первое число в главной книге и в балансе предприятия с итоговыми суммами (к выдаче) расчетно-платежных ведомостей. При выявлении, расхождений необходимо установить их причины, сверить данные по счету 76 с данными книги учета депонированной заработной платы.

При проверке расчётов с персоналом по оплате труда аудитор должен установить:

— какие формы и системы оплаты труда используются в данной организации (повремённая, сдельная, аккордная);

— имеются ли внутреннее положение об оплате труда работников и коллективный трудовой договор;

— списочный и среднесписочный состав работников, принятых на работу со дня зачисления;

— кто ведет учет расчетов с персоналом по оплате труда (должность, образование, бухгалтерский стаж, родственные связи);

— какими нормативными документами пользуется бухгалтер данного участка, кому он подчиняется, кто проверяет качество его работы.

Далее необходимо проверить соответствие задолженности по оплате труда (по счетам 70 и 7б) в сводных ведомостях № 58-АПК, № 59-АПК, Главной книге и бухгалтерской отчётности организации.

Проверке подвергаются:

— табеля учета рабочего времени (ф. № 64) по месту работы (в отделениях, бригадах, промышленных и вспомогательных производств и др.);

— учётные листы целодневных (сменных) и внутрисменных простоев (ф.№64);

— расчёты начисления оплаты труда работникам животноводства (ф.№ 69);

— наряды на сдельную работу (ф.№ 70 и 70а);

— путевые листы грузового автомобиля (ф.№ 4с и 4п);

— расчеты по заработной платы (ф.№ 74);

— ведомости прочих доплат и удержаний (ф.№ 74а) и другие — при различных формах организации труда и его оплаты.

Необходимо также установить нет ли повторного начисления сумм по ранее оплаченным первичным документам (табелям, нарядам:, накопительным учётным листам и разовым документам). При проверке данного объекта следует обратить особое внимание на расчёты по оплате труда с работниками, которые приняты на работу по договорам подряда, трудовым договорам и др.

Следует проверить также правильность обобщения и группировки данных по учету труда. Источниками информации для такой проверки являются:

— табель учёта рабочего времени (ф.№ 64);

— расчёт начисления заработной платы (оплаты труда) работникам животноводства (ф.№ 69);

— накопительная ведомость учёта использования машино-транспортного парка и грузового автотранспорта (ф.№ 37а и № 38);

— книжка бригадира по учету труда и выполненных работ;

— наряд на сдельную работу (ф.№70 и № 70а);

— расчёт по заработной плате (ф.№ 74);

— журнал учёта работ и затрат (ф.№ З7);

— журнал учёта затрат в ремонтной мастерской (ф.№З6).

При проверке необходимо выяснить правильность удержаний из заработной платы, прежде всего подоходного налога, взносов в Пенсионный фонд, алиментов, а также обоснованность расчетов с депонентами.

На следующем этапе проверки выборочно проверяется правильность начисления оплаты труда, а именно:

— правильность оплаты по сдельным расценкам, тарифным ставкам и окладам;

— обоснованность и правильность начислений премий сдельщикам и повременщикам по действующим на предприятии системам премирования;

— правильность начисления доплат в связи с отклонениями от нормальных условий труда, за работу в ночное время, за сверхурочные работы, оплаты простоев не по вине рабочих, за работу в тяжелых и вредных условиях, за работу праздничные дни и т.д.

Следующим этапом проверки является контроль обоснованности и правильности начисления премий, надбавок, доплат, пособий по временной нетрудоспособности, ежегодных отпусков, вознаграждений по итогам работы за год и т.п..

Здесь следует знать, что: начисление премий должно быть подтверждено приказом руководителя, указано в договоре, контракте или в решении учредителей организации; при невыполнении и не создании нормальных условий труда работнику необходимо платить за дополнительно затраченное время; простои не по вине рабочего оплачиваются не ниже 2/3 тарифной ставки разряда работника; полный и частичный брак в производстве не по вине работника оплачивается в размере соответственно, 2/3 и не менее 2/3 части тарифной ставки повременщика соответствующего разряда за время, необходимое по норме на эту работу; оплата работнику за работу в ночное время производится в повышенном размере, устанавливаемом в коллективном договоре или положением об оплате труда; работа за сверхурочное время оплачивается за первые два часа не менее чем в полуторном размере, работа в праздничные и выходные дни производственным рабочим-сдельщикам — не менее чем по двойным сдельным расценкам, а работникам повременщикам — не менее двойной часовой или дневной ставки сверх оклада; оплата за ежегодный отпуск начисляется из расчёта среднего заработка за 12 календарных месяцев, предшествующих месяцу ухода в отпуск или выдачи компенсации за неиспользованный отпуск.

Ночным считается время с 2200 часов до 600 часов утра. Оно фиксируется в табелях учета рабочего времени итоговым количеством за месяц. Оплата производится в повышенном размере, устанавливаемом коллективным договором (положением об оплате труда), но не ниже, чем установлено законодательством.

Основанием для расчета пособий по временной нетрудоспособности является листок временной нетрудоспособности из медицинского учреждения. Пособия начисляются, согласно с условиями государственного страхования, работникам:

— по временной нетрудоспособности;

— по беременности и родам;

— по уходу за ребёнком до достижения им трех лет;

— на погребение.

В основе расчётов сумм таких выплат лежит средний заработок. В соответствии с постановлением Минтруда РФ от 15 февраля 1996г. № 10 «Порядок исчисления среднего заработка в 1996 году» для начисления среднего заработка расчетным периодом являются три календарных месяца, предшествующих событию, с которым связана соответствующая выплата. Средний дневной заработок определяется путём деления фактической суммы оплаты труда в расчетном периоде на количество рабочих дней по графику в этом периоде. При исчислении продолжительности отпуска в календарных днях средний дневной заработок определяется путем деления суммы оплаты труда за расчётный период на количество календарных дней в этом периоде из расчётного периода исключаются праздничные дни, установленные законодательством РФ. В случае отсутствия в расчётном периоде заработка среднедневной заработок определяется из размера оплаты труда за предшествующие расчётному периоду месяцы с последующей его корректировкой на коэффициенты повышения тарифных ставок (окладов). Из расчётного периода для подсчета среднего заработка исключается время, в течение которого работник в соответствии с законодательством РФ освобождается от работы с частичным сохранением заработной платы или без оплаты, а также время, в течение которого работник получал пособия по временной нетрудоспособности или пособие по беременности и родам.

В случае сохранения части заработка за время освобождения от работы эта часть исключается из подсчёта среднего заработка. Премии и другие выплаты стимулирующего характера, предусмотренные системой оплаты труда, включаются при подсчете среднего заработка по времени их фактического начисления, а годовые премии и вознаграждения за выслугу лет — в размере 1/12 за каждый месяц расчетного периода в тех случаях, когда время, приходящееся на расчетный период, отработано не полностью, премии и другие выплаты стимулирующего характера учитываются при подсчете среднего заработка пропорционально отработанному времени.